Реферат: Финансы организаций

РЕФЕРАТ

по курсу "Финансы и кредит"

по теме: "Финансы организаций"

1. Сущность и функции финансов коммерческих организаций

В соответствии с Гражданским кодексом РФ предпринимательскую деятельность могут осуществлять граждане без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя и юридические лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Юридическими лицами могут быть коммерческие и некоммерческие организации.

Коммерческие организации осуществляют свою деятельность в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Одна из основных целей деятельности коммерческих организаций — извлечение прибыли.

Некоммерческие организации создаются ради достижения конкретной цели и могут осуществлять предпринимательскую деятельность лишь для ее достижения.

Содержание финансов этих двух групп организаций имеет свою специфику.

Финансы организаций, будучи основным звеном финансовой системы, носят распределительный характер и охватывают процессы создания, распределения и использования ВВП и НД в стоимостном выражении. В конечном счете в этом звене финансовой системы создаются финансовые ресурсы, которые впоследствии распределяются и используются для собственного развития и обеспечения потребностей экономического и социального развития общества.

Современные коммерческие организации функционируют в постоянно меняющихся рыночных условиях хозяйствования с жесткой конкуренцией. Основной целью их предпринимательской деятельности становится не только максимальное извлечение прибыли, но и сохранение и приумножение собственного капитала, обеспечение стабильности бизнеса.

В ходе предпринимательской деятельности коммерческих организаций возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием, выполнением обязательств перед бюджетной системой страны.

Материальную основу финансовых отношений составляют деньги. Финансовые отношения — это часть денежных отношений, возникающих лишь при реальном движении денежных средств и сопровождающихся формированием и использованием собственного капитала, централизованных и децентрализованных фондов денежных средств.

Финансы коммерческих организаций — это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых централизованных и децентрализованных фондов денежных средств, их распределения и использования.

По своему экономическому содержанию всю совокупность финансовых отношений можно сгруппировать следующим образом:

• финансовые отношения, возникающие между учредителями в момент создания организации, по поводу формирования собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. В свою очередь, уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

• финансовые отношения между отдельными организациями, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции, отношения со строительными организациями при осуществлении инвестиционной деятельности, транспортными организациями при перевозке грузов, предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения основные, поскольку от их эффективной организации во многом зависит конечный финансовый результат коммерческой деятельности;

• отношения между организацией и ее подразделениями (филиалами, цехами, отделами, бригадами) по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

• между организацией и ее работниками возникают финансовые отношения при распределении и использовании доходов, выпуске и размещении акций и облигаций в акционерном обществе, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

• между организацией и вышестоящими звеньями, внутри финансово-промышленных групп, внутри холдинга с союзами и ассоциациями, членом которых является данная организация, финансовые отношения возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств, оптимизацией их использования и направлена на поддержку и развитие организации;

• между отдельными коммерческими организациями в связи с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

• отношения между коммерческими организациями и финансовой системой государства, возникающие при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных целевых фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

• между коммерческими организациями и банковской системой — в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании других банковских услуг;

• между коммерческими организациями и страховыми компаниями и организациями — при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

• между коммерческими организациями и инвестиционными институтами — в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп отношений имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, их материальной основой является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала организации, начинается и завершается кругооборот ее денежных средств, формирование и использование денежных фондов и резервов.

Финансам коммерческих организаций присущи те же функции, что и общегосударственным финансам: распределительная и контрольная. Однако их реализация осуществляется на микроэкономическом уровне. Обе функции тесно взаимосвязаны. Посредством распределительной функции происходят формирование первоначального (уставного) капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство и приращение капитала, привлечение внешних источников, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. С распределительной функцией финансов связано формирование денежных фондов и резервов коммерческих организаций посредством распределения и перераспределения поступающих доходов, формирование прибыли.

Фонд денежных средств — это денежные средства, сконцентрированные для определенных целей. В коммерческих организациях формируются децентрализованные фонды денежных средств. К ним относятся: уставный капитал или резервный фонд, добавочный капитал, собственный капитал, фонд накопления, фонд потребления, валютный фонд и др.

Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их учредителей, акционеров, работников, кредитных и страховых институтов.

Нарушение непрерывного кругооборота средств, неоправданный рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы хозяйствующего субъекта и общества в целом, что свидетельствует о недостатках в организации производственного процесса, недостаточном воздействии распределительных отношений на эффективность производства. Анализ финансовых показателей позволяет оценить итоги хозяйственной деятельности, сложившуюся систему распределительных отношений в коммерческой организации и при необходимости применить меры финансового воздействия в целях обеспечения ее финансовой устойчивости. Выполнению этой задачи способствует контрольная функция финансов коммерческих организаций.

Объективная основа контрольной функции — стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Финансы как распределительные отношения обеспечивают источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывают воедино все фазы воспроизводственного процесса: производство, обмен, потребление. Однако невозможно распределить и использовать доходов больше, чем создано в процессе производства продукции, выполнения работ и оказания услуг и получено после их реализации. Размер получаемых хозяйствующим субъектом доходов определяет возможности его дальнейшего развития. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность организации, его финансовая устойчивость. Финансовый контроль за деятельностью хозяйствующего субъекта осуществляют:

• непосредственно хозяйствующий субъект путем всестороннего анализа финансовых показателей, оперативного контроля за ходом выполнения текущих финансовых планов, обязательств перед поставщиками товарно-материальных ценностей, заказчиками и потребителями продукции, государством, банками и другими контрагентами;

• акционеры и владельцы контрольного пакета акций, следящие за эффективным вложением денежных средств, получением прибыли и выплатой дивидендов;

• налоговые органы Федеральной налоговой службы РФ, которые контролируют своевременность и полноту уплаты налогов и других обязательных платежей в бюджет;

• Департамент государственного финансового контроля и аудита Министерства финансов РФ, контролирующий финансово-хозяйственную деятельность предприятий и организаций, использующих бюджетные средства;

• коммерческие банки при выдаче и возврате ссуд, оказании других банковских услуг;

• независимые аудиторские фирмы при проведении аудиторских проверок.

Положительный финансовый результат хозяйственной деятельности коммерческих организаций и предприятий свидетельствует об эффективности применяемых форм и методов управления финансовыми ресурсами. И наоборот, отрицательный результат или отсутствие его говорят о недостатках в управлении финансовыми ресурсами, организации производства и возможности банкротства коммерческой организации (предприятия).

Реализация контрольной функции финансов осуществляется на основе нормативных и законодательных актов, плановых и отчетных смет и финансовых планов.

2. Принципы организации финансов коммерческих организаций и предприятий

Финансовые отношения коммерческих организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственной самостоятельности, самофинансировании, материальной заинтересованности, материальной ответственности, обеспечении финансовыми резервами, осуществлении контроля за финансово-хозяйственной деятельностью.

Все эти принципы организации финансов существовали и ранее, но в условиях рыночной экономики существенно развились (рис. 1).

|

Рис. 1. Принципы организации финансов |

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности. источники, Финансирования, направления вложения денежных средств в целях извлечения прибыли и приращения капитана, повышения благосостояния владельцев фирмы. Организации самостоятельно разрабатывают маркетинговую политику. Рынок стимулирует коммерческие оргнизации к поиску новых сфер приумножения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации для получения дополнительной прибыли, приращения капитала и повышения благосостояния их владельцев могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других организаций, государства, участия в деятельности других хозяйствующих субъектов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций с бюджетами разных уровней. Коммерческие организации всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании государственных внебюджетных фондов. Государство определяет и амортизационную политику. Законодательно определяется необходимость формирования и размер финансового резерва для акционерных обществ.

Реализация принципа самофинансирования — одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных источников финансирования. К основным собственным источникам финансирования коммерческих организаций относятся амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских организаций соответствует уровню развитых рыночных стран и составляет более 85%. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации способны реализовать этот принцип. Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства. Такие организации по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе. Объективная необходимость материальной заинтересованности обеспечивается основной целью предпринимательской деятельности - извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством. Заинтересованность отдельных работников организации может быть обеспечена высоким уровнем оплаты труда.

Для организаций данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной не только обеспечить финансовыми ресурсами потребности государства, но и поддерживать стимулы к предпринимательской деятельности, экономически обоснованной амортизационной политике, созданию экономических условий для развития производства. Коммерческая организация может способствовать реализации данного принципа, соблюдая экономически обоснованные пропорции при распределении вновь созданной стоимости, собственного капитала, формировании фонда потребления и фонда накопления. Интересы государства могут быть обеспечены рентабельной деятельностью организаций, ростом производства и соблюдением налоговой дисциплины.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово- хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Организации, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство, уплачивают пени, штрафы, неустойки. К нерентабельным организациям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства. Руководители организаций несут административную ответственность за нарушение налогового законодательства в соответствии с Налоговым кодексом РФ.

К отдельным работникам организаций применяются система штрафов в случаях допущения брака, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины.

Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенным риском невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения организаций (предприятий) также связаны с риском невозврата вложенных денежных средств либо получением дохода ниже предполагаемого. Наконец, могут происходить прямые экономические просчеты в разработке производственной программы. Реализацией этого принципа является формирование финансовых резервов.

Финансовые резервы могут создавать коммерческие организации всех организационно-правовых форм собственности из чистой прибыли после уплаты из нее налога и других обязательных платежей в бюджет.

Так же практике из-за низких финансовых возможностей не все организации создают финансовые резервы, необходимые для их финансовой устойчивости.

Объективная основа реализации принципа контроля за финансово- хозяйственной деятельностью — действие контрольной функции финансов. Финансово-хозяйственная деятельность организаций связана с формированием ее доходов и расходованием денежных средств, а следовательно, затрагивает интересы самой организации, ее работников, государства и всех возможных контрагентов.

Все перечисленные принципы организации финансов находятся в постоянном развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.

3. Факторы, влияющие на организацию финансов коммерческих организаций

На организацию финансов коммерческих организаций оказывают влияние два фактора: организационно-правовая форма хозяйствования и отраслевая принадлежность.

Организационно-правовая форма хозяйствования определяет содержание финансовых отношений.

Специфика финансовых отношений возникает уже в процессе формирования уставного (складочного) капитала. Формирование имущества коммерческих организаций основано на принципах корпоративности. Имущество государственных, муниципальных предприятий формируется на базе государственных и муниципальных средств. Участники полного товарищества создают уставный капитал за счет вкладов участников, и по существу уставный капитал полного товарищества является складочным капиталом. К моменту регистрации полного товарищества его участники должны внести не менее половины своего вклада в складочный капитал. Остальная часть должна быть внесена участником в оговоренные в учредительском документе сроки. При невыполнении этого правила участник обязан уплатить товариществу 10% годовых с суммы невнесенной части вклада и возместить понесенные убытки (п. 2 ст. 73 ГК РФ).

Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества или третьему лицу.

В учредительном договоре товарищества на вере (коммандитного) оговариваются условия о величине и составе складочного капитала, а также размер и порядок изменения долей каждого из полных товарищей в складочном капитале, состав, сроки внесения вкладов и ответственность за нарушение обязательств (п. 2 ст. 83 ГК РФ). Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе. Управление деятельностью товарищества на вере осуществляется только полными товарищами. Участники-вкладчики не принимают участия в предпринимательской деятельности и по существу являются инвесторами.

Уставный капитал общества с ограниченной ответственностью разделен на доли определенных учредительными документами размеров. Минимальный размер уставного капитала в соответствии с законодательством установлен в размере 100 минимальных размеров оплаты труда на день регистрации общества, и на момент регистрации должно быть оплачено не менее его половины. Оставшаяся часть должна быть оплачена в течение первого года деятельности общества. При нарушении этого порядка общество должно либо уменьшить свой уставный капитал и зарегистрировать это уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации (п. 3 ст. 90 ГК РФ). Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества либо третьему лицу, если это оговорено в уставе.

Аналогично формируется уставный капитал общества с дополнительной ответственностью (п. 1 ст. 95 ГК РФ).

Открытое и закрытое акционерные общества образуют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных окладов на день регистрации общества. Уставный капитал формируется путем размещения простых и привилегированных акций, причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. Открытая подписка на акции открытого акционерного общества не допускается до полной оплаты уставного капитала. Это ограничение направлено против создания фиктивных акционерных обществ. При учреждении акционерного общества все его акции должны быть распределены среди учредителей. По окончании второго и каждого последующего финансового года, в случае если стоимость чистых активов окажется меньше уставного капитала, акционерное общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального уставного капитала, общество подлежит ликвидации (ст. 99 ГК РФ). Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке. Акции закрытого акционерного общества распространяются только среди его учредителей. Уставный капитал закрытого акционерного общества не может быть менее 100 минимальных окладов, установленных на момент его регистрации.

В таких сферах предпринимательской деятельности, как производство, переработка и сбыт промышленной и сельскохозяйственной продукции, торговля, бытовое обслуживание и другие подобные, предпочтительной формой предпринимательской деятельности является производственный кооператив. Имущество производственного кооператива состоит из паевых взносов его членов в соответствии с уставом кооператива. Членство в производственном кооперативе предполагает личное трудовое участие в его деятельности. Производственный кооператив может создавать неделимые фонды за счет определенной части имущества, если это оговорено в его уставе. К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а оставшуюся часть — в течение года с момента регистрации.

Принципиально иной порядок формирования унитарных предприятий (государственных и муниципальных предприятий). Они могут создаваться на праве хозяйственного ведения и на праве оперативного управления. На праве хозяйственного ведения предприятия создаются по решению уполномоченного государственного или муниципального органа, а значит, имущество находится в государственной или муниципальной собственности. Управляет унитарным предприятием руководитель, назначенный собственником, либо его уполномоченный. Размер уставного фонда унитарного предприятия должен быть не менее величины, определенной в законе о государственных и муниципальных унитарных предприятиях. Уставный капитал должен быть полностью оплачен к моменту регистрации унитарного предприятия.

Унитарные предприятия, основанные на праве оперативного управления (казенные предприятия), создаются по решению Правительства РФ. Имущество предприятия находится в государственной собственности, 1ПэноТшраве распоряжаться своим имуществом лишь с согласия собственника.

В зависимости от организационно-правовой формы хозяйствования по-разному решаются вопросы формирования затрат на производство и реализацию продукции, валового дохода, прибыли и других доходов. Имеются и особенности в налогообложении и порядке образования и использования имущества.

По-разному решается и вопрос распределения прибыли. Прибыль коммерческих организаций, остающаяся после ее распределения в общеустановленном порядке, распределяется между участниками на принципах корпоративности. Прибыль унитарных предприятий после уплаты налога на прибыль и других обязательных платежей целиком остается в распоряжении предприятия и используется на производственное и социальное развитие.

На содержание финансовых отношений и организацию финансовой работы хозяйствующих субъектов существенно влияют их отраслевая принадлежность, технико-экономические особенности. По отраслевой принадлежности организации различных форм хозяйствования могут осуществлять свою деятельность в промышленности, сельском хозяйстве, торговле, строительстве, на транспорте и т.д. Основные принципы организации финансов для них едины, поскольку едина природа товарного производства и финансов как экономической категории. Но в то же время отраслевая специфика влияет на состав и структуру производственных фондов, длительность производственного цикла, серийность производства, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов.

Так, в сельском хозяйстве главными средствами производства являются земля, растениеводство и продуктивный и рабочий скот. Природно-климатические условия, биологические особенности производства сельскохозяйственной продукции, сезонность, высокая степень риска диктуют необходимость формирования финансовых резервов как в денежной, так и в натуральной форме. Природные условия определяют природный цикл развития растений и животных и, следовательно, кругооборот финансовых ресурсов, необходимость их концентрации к определенным периодам, что, в свою очередь, вызывает необходимость привлечения заемных средств. Значительная часть выручки используется во внутреннем обороте и не принимает денежной формы. Для сельскохозяйственных организаций характерно формирование и учет затрат по видам деятельности (растениеводство и животноводство). Имеются свои особенности и в определении ценовой политики.

Организации (предприятия) сферы товарного обращения, являясь связующим звеном между производством продукции и ее потреблением, способствуют завершению кругооборота общественного продукта в товарной форме и тем самым обеспечивают его непрерывность. Для торговых организаций характерен быстрый оборот средств, поступление выручки (в розничном звене) в налично-денежной форме. Специфика торговли — сочетание операций производственного характера (сортировка, фасовка, упаковка, переработка и хранение сельскохозяйственных продуктов и т.д.) с операциями, связанными со сменой форм стоимости, т.е. непосредственно с реализацией продукции. В составе затрат торговых организаций отсутствует стоимость закупаемых товарок. Торговая организация закупает уже произведенные товары, осуществляя затраты лишь на доведение их до потребителей. Имеются свои особенности в составе и структуре оборотных средств, значительная часть которых вложена в товарные запасы. Особенность отраслевой структуры основных средств заключается в сочетании собственных и арендованных основных фондов/Основной показатель хозяйственной деятельности торговых организаций — валовой доход, который зависит от формы реализации товаров и применения торговых надбавок. Прибыль торговых организаций определяется как разность между валовым доходом и издержками обращения.

Финансы строительных организаций также имеют ряд существенных особенностей, обусловленных взаимоотношениями между заказчиками (инвесторами) и подрядчиками и технико-экономическими особенностями строительного производства. В составе основных средств значительную долю составляет арендованное оборудование.

Организации транспорта осуществляют свою финансов экономическую деятельность на принципе сочетания государственно регулирования и рыночных отношений. Готовая продукция, подлежит реализации на транспорте, — непосредственно сам транспортный процесс. Таким образом, производство и реализация продукции совпадают по времени и кругооборот осуществляется в две стадии вместо трех. На транспорте велик удельный вес основных производственных фондов, воспроизводство которых требует значительных денежных средств. Особенности расчетов за транспортные услуги, воспроизводства основных фондов определяют необходимость централизации части денежных средств на уровне Министерства транспорта РФ с их последующим перераспределением, что отражается в финансовом плане транспортного предприятия.

4. Доходы, расходы и прибыль коммерческой организации

Первоначально при создании хозяйствующих субъектов источником приобретения производственных фондов, нематериальных активов, необходимых для осуществления хозяйственной деятельности, служит уставный капитал. Основной фактор устойчивого развития организации — обеспечение устойчивого превышения ее доходами расходов. Положение по бухгалтерскому учету ПБУ 9/99 "Доходы организации" определяет доходы организации как увеличение экономических выгод в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (рис. 2).

Рис. 2. Структура доходов организации

К доходам организации не относятся и, следовательно, не приводят к увеличению капитала:

• суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей, подлежащих перечислению в бюджет;

• поступления по договорам комиссии;

• поступления предоплаты за продукцию;

• суммы полученных задатков;

• суммы полученных залогов;

• суммы, полученные в погашение кредита (займа, предоставленного ранее заемщику).

Доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Прочие доходы складываются из операционных, внереализационных и чрезвычайных.

К доходам от обычных видов деятельности относятся выручка от реализации продукции и поступления, связанные с выполнением работ или оказанием услуг. В соответствии с отражением выручки в системе учета она определяется поступлением денежных средств и дебиторской задолженностью покупателя.

Операционные доходы — это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности. К ним относятся:

• доходы от предоставления за плату своих активов во временное владение и пользование;

• поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

• доходы от продажи основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты);

• доходы от участия в уставных капиталах других организаций;

• результаты переоценки имущества и обязательств, стоимость которых выражена в валюте;

• проценты, полученные по предоставленным кредитам и займам.

К внереализационным доходам относятся доходы, возникновение которых непосредственно не связано с использованием активов организации. Их перечень разнороден и обширен. К ним относятся:

• штрафы, пени, неустойки, начисленные за нарушение условий договоров;

• активы, полученные безвозмездно;

• поступления и перечисления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности;

• курсовые разницы;

• суммы дооценки активов и т.п.

К чрезвычайным доходам относятся поступления, возникшие как последствие чрезвычайных обстоятельств (стихийного бедствия, поров, аварий и т.п.) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Размер чрезвычайных доходов не учитывается при определении налогооблагаемой базы для исчисления налога на прибыль.

Исходя из их экономического содержания все денежные затраты организации можно разбить на три самостоятельные группы:

• расходы, связанные с извлечением прибыли;

• расходы, не связанные с извлечением прибыли;

• принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т.п.

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

Расходы, связанные с извлечением прибыли и определяющие себестоимость продукции (работ, услуг), состоят из стоимости материальных затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прочих затрат.

В соответствии с Положением по бухгалтерскому учету ПБУ10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательства, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами выбытие активов в связи с приобретением основных средств, вкладами в уставные (складочные) капиталы других организаций, погашением полученных ранее кредитов и займов, поскольку в результате этих операций собственный капитал не изменяется.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

• расходы по обычным видам деятельности;

• операционные;

• внереализационные;

• чрезвычайные.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т.е. расходы, осуществление которых связано с основным видом деятельности. Они состоят из следующих элементов:

• материальных затрат;

• затрат на оплату труда;

• отчислений на социальные нужды;

• амортизации;

• прочих затрат.

К операционным расходам относятся расходы, не связанные с основным видом деятельности. Они включают:

• расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) своих активов;

• затраты, связанные с предоставлением за плату прав, возникающих из патентов на различные виды интеллектуальной собственности;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• затраты, связанные с участием в уставных капиталах других организаций;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• прочие операционные расходы.

В состав внереализационных расходов входят:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности;

• курсовые разницы;

• суммы уценки активов (за исключением внеоборотных активов) и прочие расходы, не связанные с основным видом деятельности организации.

К чрезвычайным расходам относятся расходы, возникшие в результате чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.п.).

Чрезвычайные расходы не учитываются при исчислении налога на прибыль. Сальдо чрезвычайных доходов и расходов учитывается после вычета налогов и других обязательных платежей.

Основными нормативными документами, регламентирующими учет затрат на производство и реализацию продукции, являются Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями, и Положение по бухгалтерскому учету — ПБУ10/99. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен способствовать достижению максимальных финансовых результатов.

В процессе производства продукции (выполнения работ, оказания услуг) создается новая стоимость, которая Определяется ценой реализованной продукции (работ, услуг). Результатом ее реализации является выручка, которая поступает на расчетный счет предприятия.

Выручка от реализации продукции — основной источник возмещения затраченных на производство продукции средств, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, ритмичность и бесперебойность производственного процесса. Несвоевременное поступление выручки приводит к простоям в производстве, снижению прибыли, нарушению договорных обязательств, штрафным санкциям.

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки организации возмещают материальные затраты. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки представляет собой вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода организации. Часть дохода учитывается в себестоимости продукции в виде отчислений в единый социальный налог, других налогов и сборов. Оставшаяся часть представляет собой прибыль организации от основной деятельности.

Результат кругооборота вложенных в производство (работ, услуг) средств — возмещение затраченных средств и формирование собственных источников простого и расширенного воспроизводства; амортизационных отчислений и прибыли.

Конечный финансовый результат предпринимательской деятельности — прибыль. Прибыль — это важнейшая экономическая категория; ей присущи три функции:

1) экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия);

2) стимулирующей функции, проявляющейся в процессе ее распределения и использования;

3) одного из основных источников формирования финансовых ресурсов организации (предприятия), а также одного из основных источников формирования доходной части бюджетов разных уровней.

Прибыль — показатель, характеризующий финансовые результаты предпринимательской деятельности, определяется как превышение валовыми доходами организации ее валовых расходов.

На величину прибыли в производственной деятельности оказывают влияние факторы субъективные и объективные, не зависящие от деятельности хозяйствующего субъекта.

Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка.

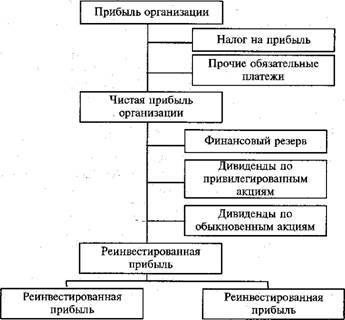

Прибыль — источник финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы отдельных работников. Законодательно распределение прибыли реализуется в части, поступающей в федеральный бюджет и бюджеты субъектов Российской Федерации в виде налогов и других обязательных платежей. Для акционерных обществ законодательно установлен порядок формирования резервного фонда. Распределение оставшейся чистой прибыли является прерогативой хозяйствующего субъекта.

При распределении прибыли (рис. 3) исходят из следующих принципов:

• первоочередного выполнения обязательств перед бюджетом;

• распределения прибыли, оставшейся в распоряжении организации (чистой прибыли), на накопление и потребление в соответствии с экономически обоснованными пропорциями. Ориентиром для установления соотношения между накоплением и потреблением должно быть состояние производственных фондов и конкурентоспособность выпускаемой продукции.

Организация самостоятельно определяет способ распределения прибыли. Оно может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фонда (капитала) либо путем непосредственного распределения чистой прибыли до отдельным направлениям использования.

|

Рис. 3. Схема распределения прибыли акционерного общества |

Фонд накопления используется на научно-исследовательские работы, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим организациям, взносы в союзы, ассоциации, концерны, в состав которых входит хозяйствующий субъект, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За его счет финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе организации, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплата надбавок к пенсиям, компенсация работникам удорожания стоимости питания в столовых и буфетах и т.п.

Финансовую устойчивость предприятия обеспечивает резервный капитал. В рыночной экономике отчисления в резервный капитал носят первоочередной характер. Его величина характеризует готовность предприятия к страхованию риска, связанного с предпринимательской деятельностью.

В отличие от прибыли организации, показывающей эффект предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. В отличие от абсолютного показателя прибыли рентабельность — это относительный показатель, отражающий степень доходности предприятий рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

1. Рентабельность всей реализованной продукции определяется как

• процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

• процентное отношение прибыли от реализации продукции к выручке от реализации продукции;

• процентное отношение всей прибыли к выручке от реализации продукции;

• процентное отношение чистой прибыли к выручке от реализации. Эти показатели дают представление об эффективности затрат организации и степени доходности реализуемой продукции.

2. Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное отношение цены реализации единицы продукции за вычетом ее полной себестоимости к полной себестоимости единицы продукции.

3. Рентабельность имущества (активов) организации рассчитывается как процентное отношение чистой прибыли к средней величине активов (имущества).

4. Рентабельность внеоборотных активов определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов.

5. Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

6. Рентабельность инвестиций определяется как процентное отношение прибыли к стоимости имущества предприятия.

7. Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

5. Собственный капитал коммерческой организации

Собственный капитал коммерческой организации (предприятия) представляет собой разницу между суммой активов и суммой внешних обязательств организации. Его величина может быть определена только расчетно на основе данных баланса.

По своему составу собственный капитал подразделяется на постоянный (уставный) и переменный. Переменная часть собственного капитала во многом зависит от финансовых результатов деятельности. За счет него формируется резервный капитал, добавочный капитал, нераспределенная прибыль. Формирование резервного и добавочного капитала имеет разную экономическую природу. Резервный капитал формируется за счет чистой прибыли. Добавочный капитал формируется в результате переоценки отдельных статей внеоборотных активов, а также за счет эмиссионного дохода. Нераспределенная прибыль — чистая прибыль (или ее часть), которая используется на накопление имущества предприятия либо направляется на пополнение оборотных средств и другие нужды.

Организация использует свой уставный капитал на формирование основного и оборотного капиталов, которые находятся в процессе непрерывного движения, принимая различные формы в зависимости от стадии кругооборота. Деление капитала на основной и оборотный связано с характером их кругооборота и формой участия в создании готовой продукции.

Основной капитал — часть активов организации, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения.

Основные средства — это часть имущества, используемая в качестве средств труда для производства и реализации товаров, выполнения работ или оказания услуг со сроком полезного использования, превышающим 12 месяцев.

Кругооборот основных средств включает:

• износ основных средств;

• начисление амортизации;

• накопление средств для полного восстановления;

• замену основных средств путем финансирования реальных (прямых) инвестиций.

Незавершенные долгосрочные инвестиции представляют собой затраты на приобретение оборудования и средства, вложенные в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация.

Нематериальные активы — активы, не имеющие физической, осязаемой формы, но имеющие стоимостную оценку. Их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств. Это патенты, торговые марки, торговые знаки, объекты интеллектуальной собственности и др.

К основным способам приобретения нематериальных активов относятся следующие:

1) приобретение нематериальных активов при осуществлении долгосрочных инвестиций;

2) создание объектов нематериальных активов как своими силами, так и путем привлечения стороннего исполнителя на долгосрочной основе;

3) приобретение нематериальных активов на условиях обмена;

4) безвозмездное получение нематериальных активов.

Долгосрочные финансовые вложения — затраты на долевое участие в уставном капитале других организаций, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

Основные средства в коммерческие организации поступают разными способами:

• приобретением основных средств путем долгосрочных инвестиций;

• передачей объектов учредителями акционерных обществ в счет вклада в уставный (акционерный) капитал;

• безвозмездным получением объектов основных средств от государственных органов, юридических и физических лиц.

Процесс простого и расширенного воспроизводства основных средств и нематериальных активов осуществляется с помощью долгосрочных инвестиций. Простое воспроизводство означает строительство и приобретение основных средств и нематериальных активов в размерах, соответствующих начисленной сумме износа по действующим основным средствам и нематериальным активам.

Расширенное воспроизводство предполагает обновление основных средств и нематериальных активов в размерах, превышающих начисленную сумму износа.

Все возможные источники долгосрочных инвестиций можно представить в следующем виде:

• собственные средства хозяйствующего субъекта;

• привлеченные денежные средства, полученные от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц;

• денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений;

• долгосрочные кредиты банков;

• средства иностранных инвесторов;

• средства внебюджетных фондов;

• средства федерального бюджета и бюджетов субъектов Федерации.

1. Собственные средства хозяйствующею субъекта включают первоначальные взносы учредителей и часть денежных средств, полученных в результате финансово-хозяйственной деятельности. К последним относятся амортизационные отчисления и прибыль. Собственные средства предприятий являются основным источником финансирования инвестиций. На конец 1998 г. они составили около 60,6% всех источников.

Основным собственным источником финансирования капитальных вложений является амортизация. Амортизация по своей экономической сущности — это процесс постепенного перенесения стоимости средств труда по мере их износа на производимую продукцию, превращения в денежную форму и накопления ресурсов для последующего воспроизводства основных средств. Амортизационные отчисления представляют собой денежную форму перенесенной на продукт труда части стоимости основных средств. Это целевой источник финансирования инвестиционного процесса.

Амортизация начисляется на нормативный срок службы основных средств. В амортизационной политике государства произошли существенные изменения, отвечающие требованиям сегодняшнего дня. Согласно Положению о бухгалтерском учете основных средств (ПБУ 6/97), утвержденному Министерством финансов России от 19 сентября 1997 г. № 65н, организации получили право самостоятельно определять срок полезного использования приобретаемого актива. Ранее такое право было предоставлено предприятиям только в отношении нематериальных активов. Использование этого права дает предприятию возможность полнее учитывать высокий уровень технического прогресса и своевременно обновлять основные средства.

Срок полезного использования основных средств — период, в течение которого использование объекта основных средств может приносить доход. Самостоятельное определение срока полезного использования объекта основных средств при принятии данного объекта к бухгалтерскому учету возможно только в случае, если такой срок отсутствует в технических условиях.

При самостоятельном установлении срока полезного использования предприятие должно исходить из:

• ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью применения;

• ожидаемого физического износа в зависимости от режима эксплуатации;

• имеющихся нормативно-правовых и других ограничений использования этого объекта (например, срока аренды, срока деятельности предприятия, установленного при регистрации).

Амортизируемое имущество классифицируется по 10 амортизационным группам в зависимости от срока полезного использования. Для основных средств, не указанных в амортизационных группах, срок полезного использования определяется самой организацией в зависимости от технических условий и рекомендаций организации- изготовителя. Для целей налогообложения сумма амортизационных отчислений определяется ежемесячно по каждому объекту амортизируемого имущества линейным или нелинейным способом.

2. Другим важным источником финансирования воспроизводства основных средств является прибыль, остающаяся в распоряжении предприятия. Пути ее использования, величина прибыли, направляемая на финансирование инвестиций, определяются организацией самостоятельно.

Доля прибыли в источниках финансирования незначительна из- за кризисного состояния реального сектора экономики и низкой рентабельности производства.

3. Привлеченные финансовые средства включают денежные средства, полученные от размещения акций, взносов членов трудовых коллективов, юридических и физических лиц.

4. К заемным средствам относятся долгосрочные ссуды коммерческих банков, приобретение основных средств на основе финансового лизинга и инвестиционный налоговый кредит. Однако удельный вес кредитов составил в 1998 г. лишь 3,4%. Коммерческие банки из-за инфляции, нестабильности политической ситуации в стране, высокой степени риска неохотно вкладывают деньги в инвестиционные проекты. В соответствии с Указом Президента РФ от 17 сентября 1994 г. № 1929 "О развитии финансового лизинга в инвестиционной деятельности" он определяется как своеобразная форма кредитования. Привлекательность финансового лизинга как формы кредитования для коммерческих банков обусловлена меньшей степенью риска вложения средств в инвестиции за счет того, что: 1) кредитные ресурсы направляются на приобретение активной части основных средств — оборудования, действительная потребность в кагором подтверждена и гарантировано его использование организацией-лизингополучателем; 2) организация-лизингополучатель принимает решение заключать договор лишь в том случае, если для организации производства имеются все необходимые условия (производственные площади, рабочая сила, сырье и материалы), кроме оборудования.

Постановлением Правительства РФ от 29 июня 1995 г. № 633 определены меры по развитию финансового лизинга, в том числе по разработке нормативно-правовых актов реализации механизма лизинга, что способствует снижению рисков коммерческих банков и развитию сферы применения финансового лизинга.

Предприятия малого бизнеса имеют право использовать инвестиционный налоговый кредит на приобретение некоторых видов оборудования в соответствии с Законом Российской Федерации "Об инвестиционном налоговом кредите".

5. Средства иностранных инвесторов в основном используются путем создания на территории России предприятий с иностранными инвестициями. Однако объемы привлекаемых иностранных инвестиций невелики. Их сдерживают нестабильность политической и экономической ситуации, отсутствие соответствующих гарантий, высокий банковский процент.

6. Средства федерального бюджета и бюджетов субъектов Федерации используются государством для решения стратегических социально-экономических задач, структурной перестройки экономики как на возвратной, так и на безвозвратной основе. Финансирование государственных централизованных капитальных вложений за счет средств, аккумулируемых в Бюджете развития, осуществляется в том случае, если объекты включены в утвержденный перечень строек и объектов для федеральных государственных нужд.

Одна из форм простого воспроизводства основных средств — капитальный ремонт, с помощью которого частично возмещается физический износ основных средств. Финансирование капитального ремонта осуществляется на основе плана капитального ремонта с отнесением затрат на себестоимость продукции в составе прочих затрат.

Оборотный капитал (оборотные средства) — наиболее подвижная часть капитала организации, вложенная в его текущие активы (рис. 4). В бухгалтерском балансе оборотный капитал представляет собой превышение текущими активами организации ее краткосрочных обязательств. В практике оборотный капитал иногда называют оборотным фондом предприятия. Его часть авансирована в сферу производства и формирует оборотные производственные фонды, другая часть находится в сфере обращения и образует фонды обращения.

|

Рис. 4. Структура оборотных средств организации |

Оборотные производственные фонды включают в себя материально- производственные запасы, незавершенное производство и расходы включают в фонды будущих периодов. Они обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла. Фонды обращения, хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся готовая продукция на складе, отгруженные товары, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах. Характер и сфера их функционирования обусловили выделение их в самостоятельное понятие "фонды обращения". Находясь в постоянном движении, оборотный капитал обеспечивает бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств в целях обеспечения непрерывного движения оборотных производственных фондов и фондов обращения для создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации. Первоначально в момент создания организации формирование оборотных средств происходит за счет уставного капитала. В процессе финансово- хозяйственной деятельности источниками пополнения оборотных средств служат прибыль, остающаяся в распоряжении организации, постоянная минимальная кредиторская задолженность, банковский и коммерческий кредит.

Инфляционные процессы, высокий уровень процентных ставок за пользование краткосрочными ссудами усиливают роль собственных источников в формировании оборотных средств. Наибольшая доля кредитов выдается организациям, занятым торгово-посреднической деятельностью, почти вдвое меньше — организациям и предприятиям, занятым промышленным производством.

Банковский кредит оформляется кредитным договором. Коммерческий кредит оформляется векселем. Он представляет собой кредит поставщика покупателю, когда оплата товарно-материальных ценностей проводится покупателем позже, в оговоренные поставщиком сроки. Вексель — это наиболее дешевый способ получения кредита и пополнения оборотных средств. В настоящее время вексель широко используется для залоговых операций, решения проблем снижения взаимных задолженностей и проведения расчетов. В перспективе вексель как средство платежа за товары и услуги все больше будет завоевывать рынок, как это происходит в развитых рыночных странах и широко использовалось в России до 1930-х годов.

Процент за пользование краткосрочным банковским и коммерческим кредитом включается заемщиком в себестоимость продукции (работ, услуг) в пределах учетной ставки Центрального банка РФ, увеличенной на три пункта. В остальной части он уплачивается из чистой прибыли предприятия.

Формирование основного и оборотного капитала служит объективной предпосылкой для начала предпринимательской деятельности. Результаты этой деятельности проявляются в форме готовой продукции (выполненных работ и оказанных услуг). В сфере обращения — это товар, стоимость которого выявляется при продаже. В стоимости товара отражаются стоимость прошлого (овеществленного) труда и стоимость живого труда, или вновь созданная стоимость. Вновь созданная стоимость включает заработную плату занятых в производстве продукции работников и чистый доход, который принимает форму прибыли. Обязательное условие для получения прибыли — превышение выручкой от реализации продукции (выполнения работ, оказания услуг) затрат на производство и реализацию продукции (выполнение работ, оказание услуг).

6. Финансовая работа в коммерческой организации

Финансовая работа организации в современных условиях приобретает качественно новое содержание, что связано с развитием рыночных отношений.

В условиях рыночной экономики важнейшими задачами финансовых служб становятся не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организация финансового менеджмента.

Финансовый менеджмент представляет собой систему оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия в целях достижения поставленной цели и максимизации прибыли. Объектом управления в финансовом менеджменте является денежный оборот хозяйствующего субъекта. Он предполагает разработку рациональной финансовой стратегии и тактики предприятия на основе анализа финансовой отчетности, прогнозных оценок денежных потоков (поступлений и выплат), их зависимости от изменения структуры активов и пассивов организации.

Это меняет прежние представления о структуре финансовой службы и ее месте в системе управления организации. Конкретная структура финансовой службы зависит от организационно-правовой формы хозяйствовании размеров предприятия, объема производства, денежного оборота.

В функции финансовой службы входят:

• участие в разработке и исполнении бизнес-плана;

• управление денежными потоками, возникающими в результате текущей (основной), инвестиционной и финансовой деятельности;

• разработка финансовой программы развития;

• определение кредитной политики;

• разработка валютной политики;

• осуществление финансового планирования;

• осуществление расчетов с поставщиками, покупателями, коммерческими банками, бюджетом и другими контрагентами;

• обеспечение страхования от финансового и другого риска;

• анализ финансово-хозяйственной деятельности;

• контроль за целевым и эффективным использованием денежных средств.

В зависимости от размеров предприятия, его отраслевой принадлежности, поставленных целей данные функции могут детализироваться и расширяться.

К важнейшим функциям финансовой службы относится организация финансового планирования. Финансовое планирование в организации решает следующие задачи:

• дает возможность оценить будущее финансовое состояние организации;

• способствует обеспечению необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности с помощью составления бюджета формирования и распределения финансовых ресурсов (прогнозного баланса), бюджета доходов и расходов (прогнозного отчета о прибылях и убытках), бюджета денежных средств (прогнозного отчета о движении денежных средств);

• выявляет внутрихозяйственные резервы роста объема производства и прибыли;

• определяет оптимальные пути вложения капитала;

• способствует формированию экономически обоснованных пропорций развития;

• осуществляет контроль финансового состояния организации.

7. Особенности финансов некоммерческих организаций

Некоммерческие организации создаются для достижения конкретных целей, не связанных с извлечением прибыли. Деятельность некоммерческих организаций регулируется Гражданским кодексом РФ и Федеральным законом "О некоммерческих организациях" от 12 января 1996 г. № 7-ФЗ. Некоммерческая организация вправе заниматься предпринимательской деятельностью лишь в том случае, если это служит достижению цели, ради которой она создана. Полученная в этом случае прибыль не может распределяться между участниками, а направляется на финансирование уставной деятельности.

Некоммерческие организации осуществляют свою деятельность в форме:

• потребительских кооперативов;

• общественных и религиозных объединений;

• благотворительных и иных фондов;

• других формах, предусмотренных законом.

Цель создания некоммерческой организации определяет направленность уставной деятельности, специфику финансовых отношений, порядок и источники финансирования.

Некоммерческая организация создается на основе добровольных взносов участников, которые могут быть как физическими, так и юридическими лицами.

В уставе некоммерческой организации кроме основной цели ее создания оговаривается возможность вести предпринимательскую деятельность. Законом допускается создание объединений некоммерческих организаций в форме ассоциаций и союзов.

Некоммерческая организация может иметь в собственности или оперативном управлении здания, сооружения, жилой фонд, оборудование, денежные средства в рублях и иностранной валюте.

Источниками финансирования деятельности некоммерческих организаций являются:

• поступления от учредителей организации;

• добровольные взносы и пожертвования;

• доходы от предпринимательской деятельности;

• доходы от долевого участия в коммерческих организациях.

Федеральные, региональные и .местные органы самоуправления

могут оказывать некоммерческим организациям экономическую и финансовую поддержку в виде льгот по налоговым платежам в пределах своей компетенции, полностью или частично освобождать от платы за пользование государственным и муниципальным имуществом, размещать среди некоммерческих организаций на конкурсной основе государственные и муниципальные социальные заказы. Состав и структура затрат некоммерческой организации определяются ее уставной деятельностью и отражаются в смете расходов. Сюда относятся расходы на проведение необходимых мероприятий, содержание аппарата управления, командировочные расходы, арендная плата, налоговые платежи.

Финансовое планирование осуществляется на основе составления финансовых планов, которые утверждаются общим собранием учредителей.

В зависимости от формы создания некоммерческой организации, ее целей и состава по-разному решаются вопросы ответственности за результаты хозяйственной деятельности и выхода из состава организации. Если учредителями и участниками некоммерческой организации являются государственные органы и общественные объединения, учредители и участники несут субсидиарную материальную и финансовую ответственность за результаты хозяйственной деятельности. При выходе из такой организации учредителю или участнику возвращается внесенный им вклад. Во всех остальных случаях субсидиарная ответственность отсутствует и внесенный вклад не возвращается.

В компетенцию некоммерческой организации входит создание филиалов и представительств. Филиалы и представительства осуществляют свою деятельность от имени создавшей их некоммерческой организации, их имущество учитывается на балансе создавшей их организации, хотя они и имеют право вести свой баланс. Административную и финансовую ответственность за деятельность филиалов и представительств несет создавшая их некоммерческая организация.

Список литературы

1. П.Н. Жевтяк. Финансы промышленного предприятия. М., 2006.

2. М.В. Романовский, М.А. Корасик. Финансы предприятий и объединений. М., 2004.

3. А.T. Чеблоков. Финансовое планирование в промышленности. М., 2007.

4. И.А. Акодис. Финансовый аспект управления рентабельностью и ассортиментом. М., 2007.

5. H.JI. Марголина, Р.Г. Попова. Управление финансами предприятия в условиях АСУ. М., 2006.

6. Е.Л. Кириллов. Проблемы финансов сельского хозяйства. М., 2005.

| Экономическая, финансовая, банковская системы России | |

|

Раздел №1. Вопрос 1. Экономическая система: понятие, элементы, классификация Экономическая система (англ. Economic system) - совокупность всех ... Закон содержит ограничения свободы предпринимательской деятельности и свободы договора для хозяйствующих субъектов, которые занимают доминирующее положение. 1. по доходам: суммируются доходы населения, корпораций, проценты по сбережениям, доходы государства от предпринимательской деятельности, а также в виде налогов на производство и ... |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Вопросы,ответы и шпоры по специальным дисциплинам | |

|

1.Современные представления о сущности, функциях и роли денег. Современные экономические теории не определяют строго сущность денег. Согласно ... Особенности кругооборота основного капитала (образуется амортизационный фонд, который рассматривается как свободный). Особенности кругооборота оборотного капитала: |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Финансы, деньги и налоги | |

|

Вопросы по дисциплине "Финансы" 1. Социально-экономическая сущность и функции финансов. Финансовое обеспечение воспроизводственного процесса Финансы ... Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками ... Распределение полномочий между региональными органами в части финансирования расходов осуществляется по признакам того или иного объекта финансирования и места его расположения. |

Раздел: Рефераты по финансовым наукам Тип: шпаргалка |

| Финансы предприятия | |

|

Социально-экономическая сущность финансов. Функции финансов Финансы от лат. "платеж, доход" возникли в условиях товарно-денежного обращения, в связи с ... Посредством распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство ... При нарушении непрерывного кругооборота средств, росте затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижаются доходы хозяйствующего субъекта и ... |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |

| Основы теории финансов | |

|

1. Сущность финансов, их специфические признаки, назначение Финансы - это стоимостная категория, связанная с распределением и перераспределением ВВП и ... С помощью распределительной функции осуществляется распределение новой стоимости на микро уровне и перераспределение на макро уровне. 5) распределение прибыли между собственниками (акционерные общества выплачивают дивиденды собственникам в соответствии с долей участия в уставном капитале. |

Раздел: Рефераты по финансовым наукам Тип: шпаргалка |