Дипломная работа: Фінансовий стан підприємства

Введення

У сучасних умовах кожне підприємство повинно чітко орієнтуватись у складному лабіринті ринкових відносин, правильно оцінювати виробничий та економічний потенціал, стратегію подальшого розвитку, фінансовий стан як свого підприємства, так і підприємств-партнерів.

Під фінансовим станом підприємства розуміють ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведення господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов'язаннями.

Фінансовий стан підприємств залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Аналіз фінансового стану — це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Це ж породжує поділ аналізу на зовнішній та внутрішній. Такий поділ аналізу для самого підприємства є декілька умовним, тому що внутрішній аналіз може розглядатися як продовження зовнішнього аналізу і навпаки. В інтересах справи обидва види аналізу доповнюють один одного основною інформацією.

Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

Одна з найважливіших характеристик фінансового стану підприємства – забезпечення стабільності його діяльності в майбутньому. Вона пов‘язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів.

Фінансову стійкость підприємства тісно пов‘язано із перспективною його платоспроможністю. Її аналіз дає змогу визначити фінансову можливість підприємства на відповідну перспективу.

Оцінка фінансової стійкості підприємства має на меті об‘єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а токож відповідальності фінансово-господарської діяльності.

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об‘єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов‘язаний із підприємництвом економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства – акціонерів, банків, податкових адміністрацій – свій критерій економічної діяльності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.[20]

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами,банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємства, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива. Тому актуальність обраної теми не викликає сумніву.

Метою даної дипломної роботи є проведення деталізованого аналізу фінансового стану підприємства, на прикладі ТОВ „Андор”.

Для досягнення поставленої мети були вирішені слідуючи задачі: аналіз всіх його показників, тобто аналіз динаміки і структури майна підприємства, аналіз рентабельності, ліквідності, фінансової стійкості та ділової активності підприємства, який дав змогу виявити проблеми у діяльності ТОВ „Андор”.

Предметом виступає саме підприємство, яке має забезпечити такий стан своїх фінансових ресурсів, за яких воно стабільно зберегло б здатність безперебійно функціонувати у ринковій економіці, як суб’єкт підприємницької діяльності.

Об’єктом роботи є фінансові ресурси та фінансові процеси підприємства. Робота складається з чотирьох розділів та додатків.

1. РОЛЬ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ТА ЙОГО ВПЛИВ НА ЕФЕКТИВНУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

У сучасних умовах кожне підприємство повинно чітко орієнтуватись у складному лабіринті ринкових відносин, правильно оцінювати виробничий та економічний потенціал, стратегію подальшого розвитку, фінансовий стан як свого підприємства, так і підприємств-партнерів.

Під фінансовим станом підприємства розуміють ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведення господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов'язаннями [34, с. 302].

Фінансовий стан підприємств залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Як правило, що вищі показники обсягу виробництва і реалізації продукції, робіт, послуг і нижча їх собівартість, то вища прибутковість підприємства, що позитивно впливає на його фінансовий стан.

Неритмічність виробничих процесів, погіршання якості продукції, труднощі з її реалізацією призводять до зменшення надходження коштів на рахунки підприємства, в результаті чого погіршується його платоспроможність.

Існує і зворотний зв'язок, оскільки брак коштів може призвести до перебоїв у забезпеченні матеріальними ресурсами, а отже у виробничому процесі.

Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

Фінансовий аналіз (від грецьк. розклад, розчленування) – це метод оцінювання і прогнозування фінансового стану підприємства [23, с. 3]. Як метод дослідження аналіз полягає в розчленуванні цілого на складові. Протилежне поняття – синтез (від грецьк. з’єднання, складання) – це метод вивчення предмета в цілісності, єдності та взаємозв’язку його частин. Зв’язок “аналіз-синтез” притаманний будь-якому науковому дослідженню. Особливе значення він має в економічних дослідженнях як на макро-, так і на мікрорівні.

Мета фінансового аналізу – інформаційне забезпечування прийняття рішень, на які істотно впливають фактичні або прогнозні дані про фінансовий стан підприємства. Ідеться про отримання відносно невеликої кількості ключових, найінформативніших параметрів, що об’єктивно, всебічно характеризують фінансовий стан підприємства (платоспроможність, фінансову стійкість, незалежність, рентабельність діяльності, імовірність банкрутства тощо).

Оцінювання фінансового стану підприємства становить інтерес для широкого кола суб’єктів ринку :

- підприємства, яке хоче знати неупереджену думку про свою діяльність і розробити заходи щодо її поліпшення ;

- акціонерів, що вклали свої кошти у власний капітал підприємства, цікавить стабільність його фінансового стану і прогнози стабільності на майбутнє. Окрім того, їх цікавить рентабельність підприємницької діяльності та політика керівництва щодо виплати дивідендів ;

- інвесторів, зацікавлених в ефективності та прийнятній ризикованості інвестування своїх коштів ;

- кредиторів і постачальників, які бажають впевнитись у платоспроможності підприємства ;

- партнерів по бізнесу, які прагнуть встановити з підприємством стабільні і надійні ділові відносини (постачальники, споживачі, транспортувальники, страхові компанії та ін.);

- сторонніх щодо підприємства структур (так, Державна податкова адміністрація бажає впевнитись у спроможності підприємства сплачувати податки, профспілки – у стабільності зайнятості працівників і здатності своєчасно виплачувати заробітну плату, благодійні організації – у потенційній спроможності підприємства допомагати ) [23, с. 3] .

Таким чином, перелік перерахованих груп користувачів фінансового аналізу показує, що він потрібний всім учасникам економічного процесу.

1.1 Види, завдання та інформаційна база аналізу фінансового стану підприємства

Аналіз фінансового стану — це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Це ж породжує поділ аналізу на зовнішній та внутрішній. Такий поділ аналізу для самого підприємства є декілька умовним, тому що внутрішній аналіз може розглядатися як продовження зовнішнього аналізу і навпаки. В інтересах справи обидва види аналізу доповнюють один одного основною інформацією.

Фінансовий аналіз, який основується на даних лише бухгалтерської звітності, придбаває характер зовнішнього аналізу, тобто аналізу, який проводиться за межами підприємства зацікавленими контрагентами, власниками або державними органами. Аналіз на основі лише звітних даних містить доволі обмежену частину інформації про діяльність підприємства і не дозволяє розкрити всіх секретів фірми. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу (риc. 1.1) [35, с. 284].

|

|

![]()

![]()

![]()

| Фінансовий аналіз | Управлінський аналіз |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Зовнішній фінансовий аналіз за даними публічної фінансової (бухгалтерської) звітності |

Внутрішньо- господарський аналіз за даними бухгалтерсь- кого обліку та звітності |

Внутрішньо- господарський аналіз за даними управлінського обліку |

Рисунок 1.1 Місце фінансового аналізу у загальній системі аналізу господарської діяльності підприємства

Особливостями зовнішнього фінансового аналізу є:

—орієнтація аналізу на публічну, зовнішню звітність підприємства;

— множинність об'єктів-користувачів;

—різноманітність цілей і інтересів суб'єктів аналізу;

—максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

— аналіз абсолютних показників прибутку;

— аналіз показників рентабельності,

—аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

— аналіз ефективності використання залученого капіталу;

—економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані.

Внутрішньогосподарський аналіз виконується для керівників підприємства, а також їхніх функціональних та лінійних підрозділів.

Результати цього аналізу використовуються для планування, контролю та прогнозування фінансового стану підприємства. Його мета – встановлювати планомірне надходження грошових коштів і розмістити власні та позичені кошти таким чином, щоб забезпечити нормальне функціонування підприємства, одержання максимального прибутку і запобігти банкрутству.

Успішна діяльність підприємства в умовах ринку значною мірою залежить від того, наскільки точно і безпомилково воно обиратиме собі ділових партнерів.

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

— аналіз майна (капіталу) підприємства;

— аналіз фінансової стійкості та стабільності підприємства;

— оцінка ділової активності підприємства;

— аналіз динаміки прибутку та рентабельності підприємства факторів, що на них впливають;

— аналіз кредитоспроможності підприємства;

— оцінка використання майна та вкладеного капіталу;

— аналіз власних фінансових ресурсів;

— аналіз ліквідності та платоспроможності підприємства;

— аналіз самоокупності підприємства.

Основні відмінності між зовнішнім та внутрішнім аналізами ілюструє таблиця 1.1 [23, с. 5].

Таблиця 1.1

Ознака видів фінансового аналізу

| Ознака | Фінансовий аналіз | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Зовнішній | Внутрішній |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Інформаційна база аналізу | Фінансова звітність (публічна) | Бухгалтерський управлінський облік та звітність | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рівень регламентації правил | Держава | Підприємство | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Суб’єкти аналізу (користувачі) | Підприємство і його прямі та непрямі ділові партнери |

ПідприємствоГоловною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності. При цьому першочерговими завданнями аналізу є: • загальна оцінка фінансового стану та чинників, що його зумовлюють; • вивчення відповідності між коштами та джерелами, раціональності їх розміщення та ефективності використання; • визначення причинно-наслідкових зв'язків між різними показниками виробничої, комерційної та фінансової діяльності і на основі цього оцінка виконання плану щодо надходження фінансових ресурсів та їх використання з позицій зміцнення фінансового стану підприємства; • дотримання фінансової, розрахункової та кредитної дисципліни; • визначення ліквідності та фінансової стабільності підприємства; • аналіз ділової активності підприємства та його становища на ринку цінних паперів; • прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарської діяльності й наявності власних і залучених коштів, розробка моделей фінансового стану при різних варіантах використання ресурсів; • розробка конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства [33, с.280]. За результатами аналізу розробляються заходи поліпшення фінансового стану підприємства. Залежно від змісту і завдань аналізу використовують такі основні інформаційні джерела: фінансову звітність; статистичну звітність; дані внутрішньогосподарського (управлінського) бухгалтерського обліку; дані з облікової документації (вибіркові дані); експертні оцінки. Інформаційною базою для оцінювання фінансового стану підприємства є дані: 1) балансу (форма № 1); 2) звіту про фінансові результати (форма № 2); 3) звіту про рух грошових коштів (форма № 3); 4) звіту про власний капітал (форма № 4); 5) дані статистичної звітності та оперативні дані. Інформацію, яка використовується для аналізу фінансового стану підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській статистичній звітності, виходить за межі підприємства, а отже є відкритою. Кожне підприємство розробляє свої планові та прогнозні показники, норми, нормативи, тарифи ти ліміти, систему їх оцінки та регулювання фінансової діяльності. Ця інформація становить комерційну таємницю, а іноді й “ноу-хау”. Відповідно до чинного законодавства України підприємство має право тримати таку інформацію в секреті. Перелік її визначає керівник підприємства. Мета складання фінансової звітності – надати користувачам повну, правдиву, та неупереджену інформацію про фінансовий стан, результати діяльності та рух коштів підприємства для прийняття рішень. Фінансова звітність забезпечує такі інформаційні потреби користувачів: - щодо придбання, продажу цінних паперів та володіння ними; - участі в капіталі підприємства; - оцінювання якості управління; - оцінювання здатності підприємства своєчасно виконувати свої зобов’язання; - забезпеченості зобов’язань підприємства; - визначення суми дивідендів, що підлягають розподілу; - регулювання діяльності підприємства; - прийняття інших рішень. Загальні вимоги до фінансової звітності викладено в положенні (стандарті) бухгалтерського обліку 1 (П(С)БО 1), затвердженому наказом Міністерства фінансів України від 31.03.99 №87 [13]. Дане положення визначає: 1) мету фінансових звітів; 2) їх склад; 3) звітний період; 4)якісні характеристики та принципи, якими слід керуватися під час складання фінансових звітів; 5) вимоги до розкриття інформації у фінансових звітах. П(С)БО 1 треба застосовувати за підготовки й надання фінансових звітів підприємствами, організаціями, установами та іншими юридичними особами усіх форм власності (крім банків і бюджетних установ). Бухгалтерський баланс – це звіт про фінансовий стан, який складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу [14]. Звіт про фінансові результати відображає ефективність (неефективність) діяльності підприємства за певний період. Якщо баланс відображає фінансовий стан підприємства на конкретну дату, то звіт про прибутки та доходи дає картину фінансових результатів за відповідний період (квартал, півріччя, 9 місяців, рік) [15]. У звіті про фінансові результати наводяться дані про дохід (виручку) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові результати від операційної діяльності (прибуток чи збиток); дохід від участі в капіталі; інші доходи та фінансові доходи; фінансові результати від звичайної діяльності до оподаткування (прибуток чи збиток); фінансові результати від звичайної діяльності (прибуток чи збиток); надзвичайні доходи чи витрати; чисті прибуток чи збиток. Звіт про рух грошових коштів відображає надходження та витрачання коштів у звітному періоді за операційним, інвестиційним і фінансовим напрямками діяльності підприємства [16]. У звіті про власний капітал відбиваються зміни у складі власного капіталу протягом звітного періоду [17]. Примітки до звітів – сукупність показників і пояснень, які забезпечують деталізацію та обґрунтованість статей фінансових звітів, розкривають іншу інформацію. Фінансова звітність підприємств містить також іншу інформацію щодо стану фінансів підприємств. На основі аналізу звітних даних визначаються основні тенденції формування й використання фінансових ресурсів підприємства, причини змін, що сталися, сильні та слабкі сторони підприємства та резерви поліпшення фінансового стану підприємства у перспективі. Фінансова звітність має задовольняти потреби користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб. За даними фінансової звітності розраховують сукупність аналітичних показників і на їх основі – узагальнюючі показники фінансового стану підприємств. Дані зі стандартних обов’язкових форм державної статистичної звітності, що затверджуються Держкомстатом України, можна використовувати для аналізу фінансового стану підприємств народного господарства, дослідження кількісних залежностей фінансових аналітичних показників на макрорівні. Так, форма №1 “Підприємництво”, яка має назву “Звіт про основні показники діяльності підприємства за рік” містить такі необхідні для фінансового аналізу дані: обсяг виробленої і реалізованої продукції в поточних цінах; витрати на виробництво продукції; структура запасів; валові інвестиції в основний капітал та у невироблені активи, здійснені у звітному році; витрати підприємства на інновації та інформатизацію. До аналізу майнового стану підприємства залучаються дані з форми №11-ОЗ статистичної звітності “Звіт про наявність та рух основних засобів, амортизацію (знос)”. Дані внутрішньогосподарського (управлінського) бухгалтерського обліку надаються керівництву підприємства для прийняття відповідних рішень щодо витрат: за видами виробів (послуг, робіт); за місцями виникнення (виробничі підрозділи); за класифікаційними ознаками (постійні та змінні); за калькуляційними статтями; за економічними елементами; за періодами тощо. 1.2 Методика проведення аналізу фінансових показників діяльності підприємства

1.2.1 Методика аналізу майна підприємства та джерел його формування Бухгалтерський баланс підприємства можна уявити як матрицю, де по горизонталі розташовані статті активу (майно), а по вертикалі - статті пасиву (джерела засобів). Розмірність матриці бухгалтерського балансу може відповідати кількості статей по активі і пасиву балансу 42х35, але для практичних цілей цілком достатньо розмірності 10х10 по скороченій формі балансу.У матриці балансу необхідно виділити чотирьох квадранта по такій схемі (таблиця 1.2) Таблиця 1.2 Квадранти матриці балансу

При упорядкуванні скороченої форми балансу варто не тільки згрупувати його статті, але і виключити із сум статутного і додаткового капіталу статті активу балансу "Розрахунки з фундаторами" і "Збитки минулого років і звітного року". Знадобляться також дані зі звіту про фінансові результати і їхнє використання. На основі вище перерахованих звітних даних, треба скласти чотирьох аналітичні таблиці: · Матричний баланс на початок року. · Матричний баланс на кінець року. · Різницевий (динамічний) матричний баланс за рік. · Баланс грошових надходжень і витрат підприємства. Матричний баланси підприємства складаються по єдиній методиці. Перші два баланси носять статичний характер і показують стан засобів підприємства на початок і кінець року. Третій баланс відбиває динаміку - зміна засобів підприємства за рік (найбільше придатний для аналітичних і прогнозних розрахунків). Правила упорядкування матричної моделі для перших трьох балансів не складні. · Вибирається розмір матриці, статті активу відбиваються по горизонталі матриці, статті пасиву - по вертикалі. · Заповнюється балансовий рядок і графа матриці в точній відповідності з даними бухгалтерського балансу. · Послідовно, починаючи з першого рядка активу балансу, підбираються джерела засобів, що знаходяться в розпорядженні підприємства (дивися таблицю 1.2). · Проверяются всі балансові результати по горизонталі і вертикалі матриці (таблиця 1.3). Найбільше відповідальним є третій етап упорядкування матриці - добір джерел засобів, що знаходяться в розпорядженні підприємства. Тут варто виходити з кола фінансових прав і повноважень наданих підприємству, економічного природи внеоборотных і оборотних, власних і позикових засобів, господарської доцільності. Можна запропонувати такий варіант добору засобів (таблиця 1.4). Добір джерел засобів проводиться в названій послідовності й у межах залишку засобів. Матричні баланси істотно розширюють інформаційну базу для фінансового аналізу. З їхньою поміччю можна: визначити ув'язування статей активу (майна підприємства) і статей пасиву балансу (джерела засобів); розрахувати структуру і визначити якість активів по балансі підприємства і достатність джерел їхній фінансування; розрахувати весь набір показників і коефіцієнтів, необхідних для оцінки фінансової усталеності, платоспроможності, використання ресурсів підприємства; об'єктивно оцінити фінансовий стан підприємства, з'ясувати причини його зміни за звітний період; установити параметри, що характеризують наближення підприємства до порога неплатоспроможності (банкрутству). Баланс грошових надходжень і витрат підприємства погоджує бухгалтерський баланс із фінансовими результатами роботи, наявністю коштів на рахунках, що палять оборотам коштів. Він дозволяє реально оцінити, скільки коштів і на якому етапі потрібно підприємству, а також дає наочне уявлення про склад і структуру грошових прибутків і витрат, чинниках, що вплинули на зміну грошових залишків на рахунках. Таблиця 1.3 Джерела засобів

Таблиця 1.4 Матричний баланс підприємства

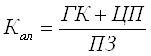

При необхідності інформація про прибутки і витрати може бути розширена і деталізована по кожній статті. Всі перераховані вище методики мають свої гідності і хиби. Виходячи з поставлених цілей, у даній роботі використовується методика аналізу фінансової діяльності, запропонована В.В. Ковальовим. . Існують різноманітні класифікації методів фінансового аналізу. Практика фінансового аналізу виробила основні правила читання (методику аналізу) фінансових звітів. Серед можна виділити основні: Горизонтальний аналіз (тимчасовий) - порівняння кожної позиції звітності з попереднім періодом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, трендовий, аналіз відносних показників (коефіцієнтів), порівняльний та факторний аналіз. В основі вертикального аналізу лежить інше уявлення бухгалтерської звітності – у вигляді відносних величин, які характеризують структуру загальних підсумкових показників. Обов’язковим елементом аналізу є динамічні ряди цих величин, що дозволяє досліджувати й прогнозувати структурні зміни у складі господарських засобів та джерел їх утворення. Горизонтальний аналіз дозволяє виявити тенденції змін окремих статей чи груп, що входять до складу звітності. В основі цього аналізу лежить розрахунок базових темпів росту балансових статей чи статей звіту про прибутки та збитки. 1.2.2 Методика оцінки платоспроможності та ліквідності підприємства Одним з найважливіших критеріїв оцінки фінансового стану підприємства є його платоспроможність. В практиці фінансового аналізу розрізняють довгострокову й поточну платоспроможність. Під довгостроковою розуміється здатність підприємства розраховуватися за своїми довгостроковими зобов’язаннями. Здатність підприємства платити за своїми короткостроковими зобов’язаннями прийнято називати ліквідністю (поточною платоспроможністю). Інакше кажучи, підприємство є ліквідним, коли воно здатне виконати свої короткострокові зобов’язання, реалізувавши свої поточні активи. Основні засоби, якщо тільки вони не купуються з метою їх подальшого перепродажу, у більшості випадків не можуть бути джерелами погашення поточної заборгованості підприємства в силу, по-перше, своїй особливій функціональній ролі в процесі виробництва та, по-друге, важкості їх термінової реалізації. Таким чином, основні засоби не включаються до розрахунку показників ліквідності. При оцінці ліквідності критерієм віднесення активів і зобов’язань до поточних і не поточних є можливість реалізації перших і погашення других у найближчому майбутньому (на протязі 1 року). Однак даний критерій не є єдиним при визначенні тих статей балансу, які повинні бути віднесені до оборотних. Основним критерієм для класифікації активів і пасивів як поточних є умова їх використання чи оплати на протязі нормального виробничо-комерційного циклу підприємства. Під виробничо-комерційним циклом розуміється середній проміжок часу між моментом заготівлі матеріальних цінностей та моментом реалізації готової продукції покупцям й її оплати. Для характеристики поточної платоспроможності використовуються поняття: поточна ліквідність, розрахункова, термінова. До числа короткострокових (поточних) зобов’язань, як правило, відносяться вимоги, погашення яких очікується на протязі року від дня поточної дати. До них також слід віднести ті довгострокові зобов’язання, часткове погашення яких повинно відбутися у вказаний строк (найближчі 12 місяців від поточної дати). Підприємства можуть бути ліквідні у більшій чи меншій мірі, оскільки до складу поточних активів входять різнорідні обігові засоби, серед яких є як легкореалізуємі так і важкореалізуємі для погашення зовнішньої заборгованості. За ступенем ліквідності поточні активи умовно можна поділити на три групи: 1) ліквідні кошти, що знаходяться у терміновій готовності до реалізації (грошові кошти, високоліквідні цінні папери); 2) ліквідні кошти, що знаходяться у розпорядженні підприємства (зобов’язання покупців, запаси товарно-матеріальних цінностей); 3) неліквідні кошти (сумнівна дебіторська заборгованість, незавершене виробництво, витрати майбутніх періодів). Пропорція, у якій ці групи повинні знаходитися по відношенню один до одного, визначається характером і сферою діяльності підприємства, швидкістю обертаємості оборотних коштів, співвідношенням поточних і довгострокових активів; сумою та терміновістю зобов’язань, на покриття яких необхідні статті активу. Аналіз платоспроможності підприємства починається з аналізу ліквідності балансу. Для оцінки ліквідності балансу визначають ступінь покриття зобов’язань підприємства його активами, строк перетворення яких у грошові кошти відповідає строку погашення зобов’язань. Для цього необхідно згрупувати баланс наступним чином: в активах кошти групуються за ступенем ліквідності, а зобов’язання – за строком їх погашення. Групи активів: А1 – активи швидкої реалізації; А2 – активи середньої реалізації; А3 – активи довгострокової реалізації; А4 – важкореалізуємі активи. Групи пасивів: П1 – негайні пасиви; П2 – короткострокові пасиви; П3 – довгострокові пасиви; П4 – постійні пасиви. Необхідно співставити підсумки розділів по активам і пасивам. Співставлення перших груп відображають відношення поточних платежів та надходжень. Зрівняння других груп показує тенденцію поточної ліквідності. Оцінка ліквідності балансу дає уявлення про фінансовий стан підприємства з точки зору можливості своєчасного проведення розрахунків. Баланс буде відповідати вимогам ліквідності, якщо: А1>П1 А2>П2 А3>П3 А4<П4 У фінансовому аналізі використовують систему показників ліквідності. Коефіцієнт абсолютної ліквідності. Даний коефіцієнт дорівнює відношенню величині найбільш ліквідних активів до найбільш термінових зобов’язань і короткострокових пасивів. Під найбільш ліквідними активами розуміються грошові кошти та короткострокові цінні папери. Короткострокові зобов’язання підприємства являють собою суму найбільш термінових зобов’язань і короткострокових пасивів, що включає: кредиторську заборгованість та інші пасиви; позички не погашені у строк, короткострокові кредити та позикові кошти. Коефіцієнт показує, яку частину короткострокових зобов’язань підприємство може погасити у найближчий час. Коефіцієнт характеризує платоспроможність підприємства на дату складання балансу.

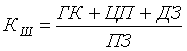

де Кал - коефіцієнт абсолютної ліквідності; ГК – грошові кошти; ЦП – цінні папери; ПЗ – поточні зобов’язання. Нормативне значення цього показника 0,2 – 0,25. Коефіцієнт швидкої ліквідності У склад ліквідних коштів у чисельнику відносного показника включаються дебіторська заборгованість та інші активи. Коефіцієнт відображає прогнозні платіжні можливості підприємства за умови своєчасного проведення розрахунків з дебіторами. Коефіцієнт характеризує очікувану платоспроможність підприємства на період, рівний середній тривалості обороту дебіторської заборгованості.

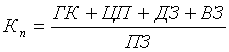

де Кш - коефіцієнт швидкої ліквідності; ГК – грошові кошти; ЦП – цінні папери; ДЗ – сума дебіторської заборгованості; ПЗ – поточні зобов’язання. Коефіцієнт покриття Коефіцієнт покриття являє собою відношення всіх поточних активів до короткострокових зобов’язань. Він дозволяє встановити у якій кратності поточні активи покривають короткострокові зобов’язання. Чим більше величина поточних активів по відношенню до поточних пасивів, тим більше впевненість, що існуючі зобов’язання будуть погашені за рахунок активів, якими володіє підприємство. Коефіцієнт покриття вказує на платіжні можливості підприємства за умови не тільки своєчасного розрахунку з дебіторами й вдалої реалізації готової продукції, але й продажу у випадку необхідності інших елементів матеріальних оборотних коштів.

де Кп - коефіцієнт покриття; ГК – грошові кошти; ЦП – цінні папери; ДЗ – сума дебіторської заборгованості; ВЗ – виробничі запаси, готова продукція на складах; ПЗ – поточні зобов’язання. Розглядані коефіцієнти ліквідності мають певні недоліки, по-перше такі, як: статичність – вказані показники розраховуються на основі балансових даних, що характеризують майновий стан підприємства на конкретну дату. Звідси необхідність аналізу їх динаміки за декілька періодів; можливість завищення значення показника за рахунок включення у склад поточних активів так званих мертвих статей; мала інформативність для прогнозу майбутніх платежів та грошових надходжень, а саме це є головною задачею аналізу поточної платоспроможності; можливість завищення за рахунок неліквідної дебіторської заборгованості. Одним з показників платоспроможності підприємства є коефіцієнт чистої виручки. У деякій мірі він допомагає оцінювати перспективну платоспроможність. Коефіцієнт чистої виручки – це результат від ділення нарахованого за період, що аналізується, зносу та чистого прибутку на виручку від реалізації продукції. Зміст коефіцієнта у тому, що він вимірює доля вільних грошових коштів у виручці від реалізації. Якщо розглядати виручку від реалізації як суму собівартості та прибутку, то вона складається з таких елементів: матеріальні затрати, кошти на оплату праці, відрахування від коштів на оплату праці у державні фонди, знос, інші витрати, прибуток. З перелічених елементів отримані у складі виручки від реалізації матеріальні затрати, кошти на заробітну платню, відрахування до державних фондів та інші витрати підуть на невідкладні платежі, що пов’язані з виробничим процесом. Частина прибутку піде на виплату податків. Чистий прибуток, що залишиться після виплати податків, та нарахований знос залишаться у грошовій формі в обороті підприємства. Сумарну величину чистого прибутку та нарахованого зносу прийнято називати чистою виручкою. Платоспроможність підприємства оцінюється відсотковим відношенням чистої виручки до виручки від реалізації. 1.2.3 Методика оцінки фінансової стійкості підприємства Одна з найважливіших характеристик фінансового стану підприємства – забезпечення стабільності його діяльності в майбутньому. Вона пов‘язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів. Фінансову стійкость підприємства тісно пов‘язано із перспективною його платоспроможністю. Її аналіз дає змогу визначити фінансову можливість підприємства на відповідну перспективу. Оцінка фінансової стійкості підприємства має на меті об‘єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а токож відповідальності фінансово-господарської діяльності. Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства: 1. абсолютна фінансова стійкость (трапляється на практиці дуже рідко) – коли власні оборотні кошти забезпечують запаси й витрати; 2. нормально стійкий фінансовий стан – коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами; 3. нестійкий фінансовий стан – коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позичок та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат; 4. кризовий фінансовий стан – коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства. Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми обов‘язками. Щодо визначення показників фінансової стійкості введемо умовні позначки: ВК – власний капітал; МП – майно підприємства; ПК – позикові кошти; ДК – довгострокові кредити; ДП – довгострокові позики; ПА – позаоборотні активи; ВОЗ – вартість основних засобів; СНА – сума накопіченої амортізації; А – активи; ЗК – залучений капітал; ДЗ – довгострокові забов‘язання; ЗА – заборгованість акціонерам. Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексі показників. (дивися таблицю 1.5.) Таблиця 1.5 Показники фінансової стійкості

1.2.4 Методика оцінки ділової активності Основні показники ділової активності наведені у таблиці.1.6. Таблиця 1.6 Показники ділової активності

За допомогою вищенаведених методик проведемо аналіз фінансового стану підприємства. 2. ДОСЛІДЖЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ТОВ „АНДОР”

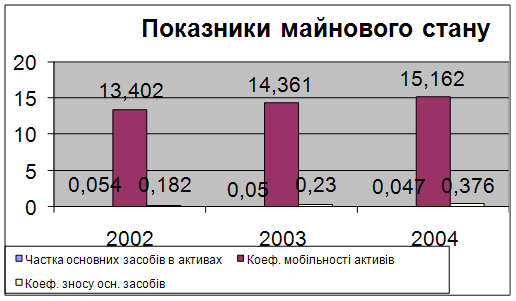

2.1 Аналіз динаміки і структури майна підприємства Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об‘єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства. Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов‘язаний із підприємництвом економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства – акціонерів, банків, податкових адміністрацій – свій критерій економічної діяльності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.[20] Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами,банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємства, спроможними задовольнити той самий економічний інтерес. Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива. Фінансовий стан характеризується насамперед розміром та використанням коштів (активів) та джерелами їх формування (власне капіталу та зобов’язань, тобто пасивів). Поряд з найбільш сигнальними показниками, в яких проявляється фінансове становище, виступає платоспроможність підприємства, під якою розуміється його здатність вчасно задовольняти платіжні вимоги постачальників техніки й матеріалів у відповідності з господарськими договорами, повертати кредити, здійснювати оплату праці персоналу, вносити платежі до бюджету. Усі ці відомості містяться у балансі підприємства. Але при цьому слід мати на увазі, що періодична бухгалтерська та фінансова звітність – це лише “сира інформація”, підготовлена в ході виконання на підприємстві облікових процедур. Необхідне аналітичне прочитання вихідних даних. Тому для загальної оцінки фінансового стану підприємства слід розглянути статі балансу в динаміці та визначити приріст та темпи росту цих статей, тобто скласти так званий порівняльний або агрегований баланс, представлений у вигляді таблиці. Отже, порівняльний аналітичний баланс чудовий тим, що він з’єднує і систематизує ті розрахунки та припущення, що звичайно, здійснює будь-який аналітик при первісному ознайомленні з балансом.[18] Тому оцінку фінансового стану підприємства почнемо саме з читання балансу. Для цього перетворимо баланс підприємства у зручну для аналітики форму, одночасно відобразивши зміни в статтях та їх структуру, що представлена в таблиці 2.1. Перш за все звернімо увагу на загальну суму коштів, що знаходяться у розпорядженні підприємства і складають валюту балансу. Загально прийнятою точкою зору є те, що зростання валюти балансу свідчить про зміцнення фінансового стану господарюючого суб’єкта, його розвиток. За 2002 рік ми спостерігаємо саме таку тенденцію. Приріст валюти балансу складає 5,84%. Але відбулося це насамперед за рахунок збільшення суми оборотних активів, а саме розміру позиченого капіталу на суму 14,8 тисяч гривень та оборотних коштів на 10,7 тисяч гривень, та внаслідок інфляційних процесів, що відволікають надмірні кошти до сфери розрахунків. Але взагалі, відбувається незначний. За станом 2004 року, має місце незначне збільшення валюти балансу майже на 1%. Це скоріше відбулося перш за все за рахунок зменшення величини власних коштів в обороті. Деяке збільшення суми основних засобів підприємства відбулося за рахунок невиробничих фондів. Збільшено розмір позиченого капіталу на 6,4 тис.грн., що в загалі є негативним явищем. Щодо структури пасивів, слід відмітити, що в ній постійно зберігається висока частка позиченого капіталу (на рівні 99%), що свідчить про майже абсолютну фінансову залежність підприємства від зовнішніх джерел фінансування. При цьому сума власних коштів зменшується на 4,02%. Що стосується залучених коштів, то довгострокові зобов’язання займають достатньо високу їх, частку, але за станом 2004 року вони зменшились до 97,7% за рахунок довгострокових кредитів банків. Оскільки підприємство “живе” за рахунок кредитів, що є негативним моментом. Кредиторська заборгованість за товари, роботи, послуги має тенденцію до збільшення. За станом 2004 року ці показники збільшилися на 15,9 тис. грн., або 8%. Левова частка довгокострокових зобов’язань підприємства припадає на довгострокові кредити банків, що свідчить про прогресуючу неплатіжоспосібність підприємства. Окрім цього особливу увагу слід звернути на наявність так званих “хворих статей” у звітності, до яких відносяться збитки, позички та займи не погашені в строк, прострочені кредиторська та дебіторська заборгованості, векселі, що видані (отримані) прострочені. Зробимо розрахунок коефіцієнтів, що характеризують фінансовий стан та економічний потенціал підприємства. Частка основних засобів в активах підприємства (Чо.з.) – характеризує частку коштів, інвестованих в основні засоби, у валюті балансу.Позитивною є тенденція до зменшення за умов незмінних або зростаючих обсягів реалізації.

Коефіцієнт мобільності активів (Км.а.) – характеризує кількість обігових коштів, яка припадає на одиницю необігових коштів. Також характеризує потенційну можливість перетворення активів у ліквідні кошти. Позитивною є тенденція до збільшення, але рекомендованим є значення близько 0.5.

Коефіцієнт зносу основних засобів (Кзн.) – характеризує рівень моралного і фізичного зносу основних фондів. Позитивною є тенденція до зменшення.

Результати розрахунків наведені у таблиці 2.2 (рис. 2.1). Таблиця 2.2 Результати розрахунків показників майнового стану

Рисунок 2.1 Майновий стан підприємства За результатами розрахунків показників майнового стану можна зробити висновки, що питома вага основних засобів у загальних активах має тенденцію до зменшення, що є позитивною тенденцією. В порівнянні зі станом за 2002 рік цей показник дорівнював 5,4%, за 2003 рік ця частка складає вже 4,7%. Що стосується показника мобільності активів, то тут має місце позитивна тенденція до збільшення, що в загальному випадку позитивно характеризує діяльність підприємства. Якщо розглядати показники зносу основних засобів, то тут також спостерігається позитивна тенденція до зменшення частки основних засобів у загальному капіталі. За станом за 2004 рік цей показник зменшився майже у двічі. 2.2 Аналіз ліквідності підприємстваЛіквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності. Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження. Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов’язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов’язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів. Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона «стійкою» (наприклад, борг постачальнику, з яким існують довгострокові зв’язки), чи є простроченою, тобто такою, термін погашення якої минув. Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов’язань із наявністю ліквідних коштів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності. Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів. Показник має особливо важливе значення для підприємств. Зростання цього показника в динаміці – позитивна тенденція. Основним і постійним джерелом збільшення власних оборотних коштів є прибуток. Не можна ототожнювати поняття “оборотні кошти” та “власні оборотні кошти”. Перший показник характеризує активи підприємства (ІІ та ІІІ розділи активу балансу). Другий – джерела коштів, тобто частину власного капіталу підприємства, яка розглядається як джерело покриття поточних активів. Маневреність грошових коштів. Зростання цього показника в динаміці – позитивна тенденція. Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов’язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його – позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах. Коефіцієнт швидкої ліквідності. Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину – виробничі запаси). Кошти, які можна отримати у разі вимушеної реалізації виробничих запасів, можуть бути суттєво меншими за витрати на їх придбання. За ринковою економіки типічною є ситуація, коли під час ліквідації підприємства отримують 40% і менше від облікової вартості запасів. В іноземній літературі трапляється орієнтовне (найнижче) значення цього показника – 1. Однак ця оцінка також досить умовна. Коефіцієнт абсолютної ліквідності (платоспроможності). Він є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов’язань можна за необхідності погасити негайно. Рекомендована нижня межа цього показника – 0,2. Частина власних оборотних коштів у покритті запасів. Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. Рекомендована нижня межа цього показника – 50%. Коефіцієнт покриття запасів. Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. Якщо значення цього показника є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким. Основне завдання аналізу ліквідності балансу – перевірити синхронність надходження і витрачання фінансових ресурсів, тобто здатність підприємства розраховуватися за зобов‘язаннями власним майном у визначені періоди часу. Ліквідність балансу визначається ступенем покриття зобов‘язань підприємства його активами, термін перетворення яких у кошти відповідає терміну погашення зобов‘язань. Що швидше той чи інший вид активу може набрати грошової форми, то вища його ліквідність. Абсолютну ліквідність мають грошові кошти. Аналіз ліквідності балансу полягає у порівнянні статей активу, що згруповані за ознакою ліквідності та розміщенні в порядку спадання ліквідності, зі статтями пасиву, що згруповані за ознакою термінів погашення і розміщенні в порядку збільшення строковості зобов‘язань. Якщо при такому порівняння активів вистачає, то баланс ліквідний і підприємство платоспроможне. У противному разі баланс неліквідний і підприємство вважається неплатоспроможним. Ліквідність балансу визначається як ступінь покриття зобов'язань фірми її активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань. Для визначення ліквідності балансу варто зіставити результати по кожній групі активів і пасивів. Для цього складемо баланс ліквідності, який наведений у таблиці 2.3 Таблиця 2.3 Аналіз ліквідності балансу

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання фірми, то обов'язково виконується остання нерівність, що має глибокий економічний зміст: наявність у фірми власних оборотних коштів; дотримується мінімальна умова фінансової усталеності. Невиконання якоїсь із перших трьох нерівностей свідчить про те, що ліквідність балансу тої чи іншої міри відхиляється від абсолютної. При цьому нестача коштів по одній групі активів компенсується їх нестачею по іншій групі, хоча компенсація може бути лише по вартісній величині, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні. Зіставлення найбільш ліквідних коштів і швидкореалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє виявити поточну ліквідність і платоспроможність. Якщо ступінь ліквідності балансу настільки велика, що після погашення найбільш термінових зобов'язань залишаються зайві кошти, то можна прискорити терміни розрахунків із банком, постачальниками й іншими контрагентами. За результатами складання балансу можна зроби висновок, що:

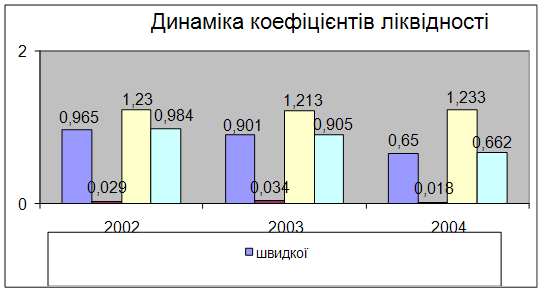

тобто ліквідність підприємства є дуже низькою. Більш детальний аналіз ліквідності підприємства проведемо на основі фінансових коефіцієнтів. Коефіцієнт поточної ліквідності (покриття) – характеризує достатність обігових коштів для погашення боргів протягом року. Позитивною є тенденція до збільшення цього показника, але критичним значенням є 1, якщо показник менше 1, то підприємство має неліквідний баланс, якщо значення у діапазоні 1..0,5, то підприємство своєчасно ліквідує борги.

Коефіцієнт швидкої ліквідності (Кл.ш.) характеризує кількість одиниць найбільш ліквідних активів припадає на одиницю термінових боргів. Позитивною є тенденція до збільшення, коефіцієнт швидкої ліквідності має бути більшим, або дорівнювати 1, але як правило значення цього показника знаходяться у діапазоні 0,7..0,8.

Коефіцієнт ліквідності абсолютної (Кл.а.) – характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість. Позитивною є тенденція до збільшення, але як правило значення цього показника знаходяться має бути 0,2...0,35.

Співвідношення короткострокової дебіторської та кредиторської заборгованості (Кдк) – характеризує здатність розрахуватися з кредиторами за рахунок дебіторів протягом одного року. Рекомендоване значення цього показника дорівнює 1.

Результати розрахунків, наведені у таблиці 2.4 (рисунок 2.2) Таблиця 2.4 Результати розрахунків показників ліквідності

Рисунок 2.2 Показники ліквідності За результатами розрахунків показників ліквідності можна зробити висновок, що підприємство здатне своєчасно ліквідувати поточні борги. Але у той же час має місце зменшення значення швидкої ліквідності, що є негативним явищем, і якщо у перші два періоди значення цього коефіцієнту було в межах допустимого, то на кінець 2004 року це значення досить низьке (на 1 грн. боргів приходиться лише 65 коп. найбільш ліквідних активів). Що стосується абсолютної ліквідності, то і у цьому випадку має місце зменшення значення абсолютної ліквідності, що є негативним явищем. І як у попередньому випадку, у перші два періоди значення цього коефіцієнту було в межах допустимого, то на кінець 2004 року це значення досить низьке, терміново підприємство здатне погасити лише 18% поточної заборгованості. Що стосується співвідношення короткострокової дебіторської та кредиторської заборгованості, то на кінець 2004 року підприємство здатне розрахуватися з кредиторами за рахунок дебіторів на 66,2% (в попередні періоди це значення було 98,4% та 90,5% відповідно). 2.3 Оцінка фінансової стійкості підприємства Одна з найважливіших характеристик фінансового стану підприємства – забезпечення стабільності його діяльності в майбутньому. Вона пов‘язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів. Оцінка фінансової стійкості підприємства має на меті об‘єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри фінансової стабільності ё незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності. З цієї точки зору оцінити фінансовий стан підприємства можна за допомогою показників фінансової стійкості. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання. Цей ступінь незалежності можна оцінювати за різними критеріями: рівнем покриття матеріальних обігових коштів (запасів) стабільними джерелами фінансування; платоспроможністю підприємства (його потенційною спроможністю покрити термінові зобов‘язання мобільними активами); часткою власних або стабільних джерел у сукупних джерелах фінансування. Наведеним критеріям відповідає сукупність абсолютних і відносних показників фінансової стійкості, де враховано нормативні вимоги щодо характеристики фінансового стану підприємства в Україні. Розглянемо абсолютні показники фінансової стійкості. Вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування: власні обігові кошти (ВОК); власні обігові кошти і довгострокові кредити та позики (ВОК + Кд); власні обігові кошти, довго- та короткострокові кредити та позики (ВОК + Кд + Кк). Згідно з цим сума власних обігових коштів визначається як різниця між власним капіталом (ВК) та вартістю необоротних активів (НА), на покриття якої насамперед спрямовується власний капітал, розрахунок ведеться за формулою 2.8 ВОК = ВК – НА (2.8) Наявність власних обігових коштів, тобто додатне значення ВОК – мінімально умова фінансової стійкості. Загальноприйнятою формулою визначення власних обігових коштів є різниця між оборотними активами підприємства та його короткостроковими зобов‘язаннями, або різниця між сумою власного капіталу і довгострокових зобов‘язань та необоротними активами. Отже, власні обігові кошти є частиною обігових коштів, яка фінансується за рахунок власних коштів та довгострокових зобов‘язань. При цьому останні прирівнюються до власних коштів, хоча вони не є такими. Для визначення типу фінансової стійкості розмір власних обігових коштів розраховують як різницю між власним капіталом і необоротними активами. Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості. Абсолютна стійкість – для забезпечення запасів достатньо власних обігових коштів. У цьому випадку платоспроможність підприємства гарантована, це виражається за допомогою формули 2.9 З < ВОК (2.9) Нормальна стійкість – для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики. У цьому випадку, також, платоспроможність підприємства гарантована, це виражається за допомогою формули 2.10 З < ВОК + Кд (2.10) Нестійкий фінансовий стан – для забезпечення запасів крім власних обігових коштів, довгострокових кредитів та позик залучаються короткострокові кредити та позики. У цьому випадку платоспроможність порушена, але є можливість її відновити це виражається за допомогою формули 2.11 З < ВОК + Кд + Кк (2.11) Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел їх формування. У цьому випадку підприємству загрожує банкрутство, це виражається за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства

Як видно з наведених даних, на розглядаємому підприємстві не виконується мінімальне умова фінансової стійкості, тобто не вистачає власних обігових коштів (за всі періоди значення ВОК – від‘ємне). Але спостерігається незначне покращення ситуації – на кінець 2004 нестача власних обігових коштів на 5 тис. грн. менше, ніж за 2003 року. У даному випадку досить важко вести мову про абсолютну стійкість підприємства, або про нормальну стійкість. Дійсно, як видно із таблиці, у жодному періоді не виконуються умови, які були приведені вище.

Але, якщо вести мову про нестійкий фінансовий стан, то це стосується нашого підприємства. Дійсно, як видно із розрахунків, у разі, якщо для забезпечення запасів підприємством крім власних обігових коштів, довгострокових кредитів та позик будуть додатково залучені короткострокові кредити та позики, то у цьому випадку платоспроможність підприємства може бути відновлена. Отже, за результатами розрахунків абсолютних показників фінансової стійкості можна зробити висновок, що підприємство має нестійкий фінансовий стан. Розглянемо аналітичні показники фінансової стійкості. Коефіцієнт забезпечення оборотних активів власними коштами – характеризує абсолютну можливість перетворення активів у ліквідні кошти. Позитивною є тенденція до збільшення цього показника. До того ж коефіцієнт забезпечення оборотних активів власними коштами як мінімум повинен бути більш 0.1.

Коефіцієнт маневреності робочого капіталу – характеризує частку запасів, тобто матеріальних, виробничих активів у власних обігових коштах. Цей показник обмежує свободу маневру власними коштами. Позитивною є тенденція до зменшення. Тому що збільшення запасів призводить до уповільнення оборотності обігових коштів, а в умовах інфляції - до залучення дорогих кредитів, що зменшує платоспроможність підприємства.

Коефіцієнт маневреності власних обігових коштів – характеризує частку абсолютно ліквідних активів у власних обігових коштах; За допомогою цього показника є можливість забезпечення свободи фінансового маневру. Позитивною є тенденція до збільшення.

Коефіцієнт забезпечення власними обіговими коштами запасів – характеризує наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування. Позитивною є тенденція до збільшення.

Коефіцієнт фінансової незалежності – характеризує можливість підприємства виконати зобов‘язання за рахунок власних активів; незалежність підприємства від позикових джерел. Позитивною є тенденція до збільшення, має бути більшим, або дорівнювати 0,5.

Коефіцієнт маневреності власного капіталу – характеризує частку власних обігових коштів у власному капіталі. Позитивною є тенденція до збільшення, має бути більшим, або дорівнювати 0,1.

Коефіцієнт концентрації позикового капіталу – характеризує скільки припадає позикового капіталу на одиницю сукупних джерел. Позитивною є тенденція до зменшення, критичне значення - менше, або дорівнювати 0,5.

Коефіцієнт фінансової стабільності (коефіцієнт фінансування) – характеризує забезпеченність заборгованості власними коштами. Перевищення власних коштів над позиковими свідчить про фінансову стійкість підприємства. Позитивною є тенденція до збільшення. Значення цього показника повинне бути більшим за 1.

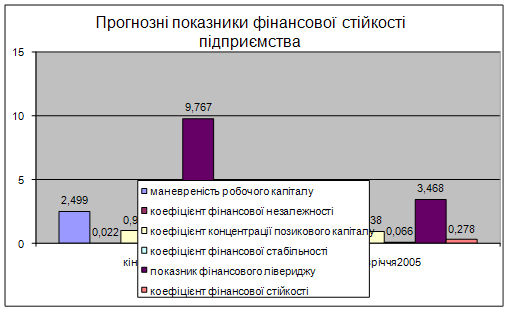

Показник фінансового лівериджу - характеризує залежність підприємства від довгострокових зобов’язань. Збільшення цього показника свідчить про підвищення фінансового ризику. Позитивною є тенденція до зменшення, значення цього показника має бути меншим, або дорівнювати 0.25.

Коефіцієнт фінансової стійкості – характеризує частку стабільних джерел фінансування у їх загальному обсязі. Позитивною є тенденція до збільшення. Значення цього показника має бути 0,85...0,9.

Результати розрахунків, наведені у таблиці 2.6. Таблиця 2.6 Результати розрахунків показників фінансової стійкості

За результатами розрахунків абсолютних показників фінансової стійкості підприємства, можна зробити висновок, що загалом платоспроможність підприємства знаходиться на досить низькому рівні, але якщо для забезпечення запасів підприємством крім власних обігових коштів, довгострокових кредитів та позик будуть додатково залучені короткострокові кредити та позики, то у цьому випадку платоспроможність підприємства може бути відновлена. Отже, за результатами розрахунків абсолютних показників фінансової стійкості можна зробити висновок, що підприємство має нестійкий фінансовий стан. За результатами розрахунків відносних показників, можна зробити висновок, що підприємство майже не здатне забезпечувати оборотні активи власними коштами. На підприємстві достатньо обмежена маневреність робочого капіталу, і замість позитивної тенденції до зменшення цього показника, має місце його збільшення, що свідчить про збільшення запасів, що призводить до уповільнення оборотності обігових коштів. Підприємство майже не здатне виконати зобов‘язання за рахунок власних активів (здатність розрахуватися у 2003 троку становить 2%). Підприємство майже повністю залежить від позикових джерел фінансування. Коефіцієнт маневреності власного капіталу не задовольняє мімінальним “нормальним” умовам функціонування підприємства. Що стосується ступеня концентрації позикового капіталу, то тут замість позитивної тенденції до зменшення цього показника, має місце його збільшення, що свідчить про зростання залежності підприємства від зовнішніх джерел фінансування. Підприємство майже не здатне забезпечити заборгованість власними коштами, має місце перевищення позикових коштів над власними, що свідчить про фінансову нестійкість підприємства. Якщо звернути увагу на показник фінансового лівериджу, то видно, що хоча значення цього показника залишається на достатньо високому рівні, але має місце позитивна тенденція до його зменшення, що свідчить про незначне зменшення залежності підприємства від довгострокових зобов’язань. Частка стабільних джерел фінансування у їх загальному обсязі станом за 2003 рік становить лише 23,9%, тоді як значення цього показника повиненне бути 85-90%, що свідчить, як і інші показники про дуже низький рівень фінансової стійкості підприємства. 2.4 Аналіз рентабельності підприємства У фінансовому аналізі використовують різні показники рентабельності. Усі вони відносні й показують, скільки одиниць прибутку (балансового, чистого, операційного, оподаткованого тощо) отримують на одиницю реалізованої продукції (активів, виробничих фондів, власного капіталу тощо). Інакше кажучи, при визначенні показників рентабельності в чисельнику завжди буде прибуток. Сукупність показників рентабельності всебічно відбиває ефективність виробничої (операційної), інвестиційної та фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу. На рівень показників рентабельності, які по суті є узагальнюючими, впливає багато чинників, що відбивають різні аспекти діяльності підприємства. Певна річ, позитивні чинники сприяють підвищенню рентабельності. Завдання фінансового аналітики – кількісно оцінити вплив кожного чинника на рентабельність, тобто оцінити саме його внесок. Регулюючи розмір чинників з урахуванням їх взаємозв‘язку, можна досягти бажаного рівня рентабельності. Мова вже йшла про те, що існує багато показників рентабельності, але в залежності від того, з чим порівнюється обраний показник прибутку, розрізняють дві групи коефіцієнтів рентабельності: рентабельність капіталу; рентабельність продаж. Розглянемо показники першої групи. Рентабельність капіталу за чистим прибутком – характеризує, скільки припадає чистого прибутку на одиницю інвестованих в активи коштів. Позитивною є тенденція до збільшення цього показника.

Рентабельність власного капіталу – дає оцінку, скільки припадає чистого прибутку на одиницю власного капіталу. Позитивною є тенденція до збільшення цього показника.

Рентабельність виробничих фондів – характеризує скільки припадає чистого прибутку на одиницю вартості виробничих фондів. Позитивною є тенденція до збільшення цього показника.

Розглянемо показники другої групи рентабельності. Рентабельність реалізованої продукції за прибутком від реалізації – характеризує скільки припадає прибутку від реалізації на одиницю виручки. Позитивною є тенденція до збільшення цього показника.

Рентабельність реалізованої продукції за прибутком від операційної діяльності – характеризує скільки припадає прибутку від операційної діяльності на одиницю виручки. Позитивною є тенденція до збільшення цього показника.

Рентабельність реалізованої продукції за чистим прибутком – характеризує скільки припадає чистого прибутку на одиницю виручки. Позитивною є тенденція до збільшення цього показника.

Період окупності капіталу – дає оцінку, за який період кошти, що інвестовані в активи, будуть компенсовані чистим прибутком. Позитивною є тенденція до зменшення цього показника.

Період окупності власного капіталу – характеризує за який період власний капітал буде компенсований чистим прибутком. Позитивною є тенденція до зменшення цього показника.

Результати розрахунків показників рентабельності, наведені у таблиці 2.7. За результатами розрахунків показників рентабельності можна зробити висновок, що загалом підприємство можна визнати рентабельним, хоча й показники рентабельності залишаються на досить низькому рівні.(рис.2.3) Таблиця 2.7 Показники рентабельності

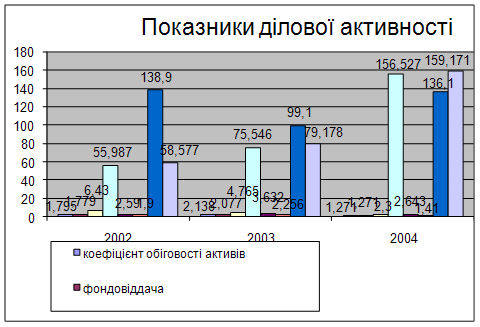

Найгірша ситуація спостерігалась за 2003 рік, коли всі без винятку показники були вкрай незадовільні, але вже у 2004 року ситуація дещо покращилась. Так, рентабельність капіталу за чистим прибутком становить вже 2 % на відміну від цього показника за 2002 рік – 0,8%. Це свідчить про те, що у 2004році на одиницю інвестованих в активи коштів припадає 2% чистого прибутку. Щодо рентабельності власного капіталу, то тут ситуація дещо гірша. У 2004році на одиницю інвестованих в активи коштів припадає 0,88 одиниць чистого прибутку на відміну від цього ж показника у 2002 році, який становив 4 одиниці. Рентабельність виробничих фондів також залишається достатньо низькою, але тут спостерігається позитивна тенденція до збільшення цього показника на 57,9% в порівнянні з 2002роком. Щодо рентабельності реалізованої продукції за прибутком від реалізації, то тут також має місце позитивне збільшення на 26% в порівнянні з 2002роком. Оскільки для підприємства основним і єдиним видом діяльності є роздрібна торгівля лікарськими засобами, то показники рентабельності реалізованої продукції за прибутком від операційної діяльності, рентабельності реалізованої продукції за чистим прибутком не відрізняються від показника рентабельність реалізованої продукції за прибутком від реалізації. Якщо вести мову про період окупності власного капіталу, то тут спостерігається негативна тенденція до збільшення цього показника. Так, у 2004 році він вже становив 1,132 на відміну від цього ж показника у 2002 році, коли він дорівнював 0,75, це, безумовно, не в кращій бік характеризує діяльність підприємства. 2.5 Оцінка ділової активності підприємства Ділова активність підприємства проявляється в динамічності його розвитку, досягненні поставлених цілей, ефективному використанні економічного потенціалу, розширенні ринків збуту. Ділову активність можна оцінити на якісному і кількісному рівні. Для оцінки рівня ефективності використання ресурсів підприємства, як правило, використовують різні показники обіговості. Ці показники мають важливе значення для оцінки фінансового положення підприємства, оскільки швидкість обігу засобів спричиняє безпосередній вплив на платоспроможність фірми, а також може відображати підвищення виробничо-технічного потенціалу фірми. Прискорення обороту коштів при інших рівних умовах відображає підвищення виробничо-технічного потенціалу підприємства. Використовують такі показники ділової активності підприємства. Коефіцієнт обіговості активів – показує скільки отримано чистої виручки від реалізації на одиницю коштів, інвестованих в активи. Позитивною є тенденція до збільшення цього показника.

Фондовіддача – характеризує скільки виручки припадає на одиницю основних виробничих фондів. Позитивною є тенденція до збільшення цього показника. Проте зберігається закономірність: чим вище фондовіддача, тим нижче витрати.

Коефіцієнт оборотності запасів – характеризує кількість оборотів коштів інвестованих у запаси. Позитивною є тенденція до збільшення цього показника.

Період одного обороту запасів (дн.) – характеризує період, протягом якого запаси трансформуються в кошти. Позитивною є тенденція до зменшення цього показника, якщо це не перешкоджає нормальному процесу діяльності підприємства, не загрожує дефіцитом матеріальних ресурсів.

Коефіцієнт оборотності дебіторської заборгованості – характеризує у скільки разів виручка перевищує середню дебіторську заборгованість. Позитивною є тенденція до збільшення цього показника.

Період погашення дебіторської заборгованості (дн) – характеризує середній період інкасації дебіторської заборгованості, тобто період її погашення. Позитивною є тенденція до зменшення цього показника, в період інфляції, і навпаки, збільшення, якщо додаткова вартість коштів компенсується додатковим прибутком від збільшення обсягів реалізації продукції.

Коефіцієнт оборотності кредиторської заборгованості – показує скільки оборотів потрібно підприємству для оплати наявної заборгованості. Позитивною є тенденція до зменшення цього показника.

Тривалість операційного циклу – показує скільки в середньому днів необхідно для виробництва, продажу і оплати продукції підприємства, тобто на протязі якого періоду грошові кошти зв‘язані в запасах. Позитивною є тенденція до зменшення цього показника.

Результати розрахунків показників ділової активності наведені у таблиці 2.8.(рис. 2.3) Таблиця 2.8. Показники ділової активності

За результатами розрахунків показників ділової активності можна зробити висновок, що загалом підприємство можна визнати таким, що має низький рівень ділової активності.