Отчет по практике: Анализ деятельности "Русской страховой транспортной компании"

ОТЧЕТ ПО ПРАКТИКЕ

Анализ деятельности «Русской страховой транспортной компании»

Оглавление

1. Характеристика предприятия

1.1 Краткие сведения о компании ОАО «РСТК»

1.2 Основные виды деятельности

1.3 Структура компании

1.4 Менеджмент компании

2. Анализ российского рынка страховых услуг

3. Анализ страховой деятельности ОАО «РСТК»

3.1 Характеристика страховой деятельности ОАО «РСТК»

3.2 Страховые выплаты

3.3 Характеристика перестраховочной и инвестиционной деятельности ОАО «РСТК»

3.4 Анализ финансовых результатов

4. Стратегическое развитие персонала в ОАО «РСТК»

1. Характеристика предприятия

1.1 Краткие сведения о компании ОАО «РСТК»

· Полное фирменное наименование:

Открытое акционерное общество «РУССКАЯ СТРАХОВАЯ ТРАНСПОРТНАЯ КОМПАНИЯ»

· Местонахождение и почтовый адрес:

115114, г. Москва, Дербеневская набережная, д.1/2

· Дата государственной регистрации и регистрационный номер:

РСТК создано 12 июля 1990 года решением коллегии Министерства автомобильного транспорта РФ и зарегистрировано 17 октября 1990 года с названием «Российская страховая транспортная компания», которое было изменено на «Русская страховая транспортная компания» и зарегистрировано ГУ Московская регистрационная палата 5 июля 1994 года № 478.879 за основным государственным регистрационным номером 1037739134487.

· Дата выдачи и номер лицензии на проведение страховой деятельности:

Первая лицензия на осуществление страховой деятельности получена 11 февраля 1992 года (№45). Она позволяла осуществлять страховые операции только по 8 видам добровольного страхования. 29 июня 2008 года Департаментом страхового надзора Министерства финансов РФ РСТК была выдана лицензия С № 185277 на осуществление 16 видов страхования по 33 правилам страхования, а также лицензия № 185277 на осуществление перестрахования.

Уставный капитал компании на настоящий момент составляет 503,4 млн. руб.

Региональная сеть РСТК насчитывает более 20 филиалов и представительств в различных регионах России от Калининграда до Сахалина.

РСТК ежегодно страхует почти 20 млн. человек. РСТК – это динамично развивающаяся компания, предоставляющая страховые услуги для корпоративных и частных клиентов на всей территории РФ.

Основные направления деятельности компании: страхование транспортных предприятий, страхование в строительной отрасли, страхование пассажиров, страхование грузов. Одним из стратегически важных направлений работы компании с 2008 года стало развитие розничного страхования.

РСТК является членом «Всероссийского Союза Страховщиков» (ВСС), «Российского Союза Автостраховщиков» (РСА), «Национальной страховой гильдии» (НСГ), «Ассоциации страховых организаций и предприятий транспорта» (АССОТ), Российского Автотранспортного Союза (РАС).

В систему РСТК входит головное подразделение в Москве и 20 филиалов в городах: Белгороде Брянске, Воронеже, Владивостоке, Екатеринбурге, Иванове, Калуге, Калининграде, Новгороде, Орле, Пскове, Рязани, Сочи, Смоленске, Твери, Хабаровске, Чебоксарах, Челябинске, Южно-Сахалинске, Ярославле.

Численность штатных работников в Головном офисе и филиалах превышает 230 человек.

1.2 Основные виды деятельности

Целью Общества, согласно Уставу (Приложение 3), является извлечение прибыли.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством РФ.

Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Основным видом деятельности Общества является обеспечение физических и юридических лиц страховыми услугами путем осуществления операций страхования, сострахования и перестрахования (табл.1).

Таблица 1

Виды страхования, осуществляемые ОАО «РСТК»

| Личное страхование | Имущественное страхование | Страхование ответственности |

|

1.Страхование от несчастных случаев 2.Страхование работников детективных (охранных) служб 3.Добровольное медицинское страхование 4.Медицинское страхование граждан, выезжающих за рубеж 5.Обязательное личное страхование пассажиров, перевозимых различными видами транспорта 6.Добровольное страхование пассажиров автомобильного транспорта от несчастных случаев |

1.Комплексное страхование автомобилей, принадлежащих гражданам, водителя и пассажиров 2.Страхование транспортных средств и транспортного оборудования предприятий и организаций 3.Страхование грузов, перевозимых наземным транспортом 4.Страхование грузов, перевозимых водным транспортом 5.Страхование грузов, перевозимых воздушным транспортом 6.Страхование имущества юридических лиц 7.Страхование строений, принадлежащих гражданам 8.Страхование домашнего имущества, принадлежащего гражданам 9.Страхование строительно-монтажных рисков 10.Страхование финансового лизинга |

1.Страхование гражданской ответственности перевозчиков 2.Страхование ответственности таможенных перевозчиков 3.Страхование гражданской ответственности владельцев автотранспортных средств 4.Страхование профессиональной ответственности риэлтеров 5.Страхование ответственности таможенных брокеров 6.Страхование ответственности проектировщиков, архитекторов и иных лиц, осуществляющих строительную деятельность 7.Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте 8.Страхование гражданской ответственности строителей при осуществлении профессиональной деятельности 9.Добровольное страхование гражданской ответственности за причинение вреда третьим лицам объектами космической техники 10.Страхование ответственности оценщиков 12.Страхование ответственности за качество товаров, работ (услуг) 13.Обязательное страхование гражданской ответственности владельцев автотранспортных средств |

1.3 Структура компании

Функциональная структура ОАО «РСТК» представлена в Приложении 1. Обязанности сотрудников Белгородского филиала ОАО «РСТК» представлены в таблице 2.

Таблица 2

Основные обязанности сотрудников Белгородского филиала ОАО «РСТК»

| 1. Директор | Управленческие функции, согласно Положениям |

| 2. Главный бухгалтер | Организация и ведение бухгалтерского учета. Консультации управленческого персонала. |

| 3. Заместитель директора | развитие новых видов страхования, методология, обучение, юридические вопросы. |

| 4. Начальник отдела урегулирования убытков | прием заявлений о наступлении страхового случая, сотрудничество с оценочными компаниями и СТО, урегулирование убытков, представление интересов компании в судах. |

| 5. Начальник отдела страхованиия | заключение, сопровождение и пролонгация договоров страхования, общие вопросы страхования. |

| 6. Главный специалист | развитие агентской сети продаж, обучение агентов, учет БСО. |

| 7. Ведущий специалист | Составление отчетов, рассылка уведомлений, выезд на места для заключения договоров страхования. |

| 8. Специалист | учет кадров, делопроизводство, учет кассовых и банковских операций и подотчетных лиц. |

| 9. Руководитель дон. офиса (г..Вадуйки) | организация и развитие доп. офиса, внедрение услуг страхования в Валуйском и Ровеньском районах, привлечение страховых агентов. |

| 10. Руководитель доп. офиса (г. Старый Оскол) |

организация и развитие доп. офиса, внедрение услуг страхования в г.Старый Оскол, привлечение страховых агентов. |

| 11. Водитель | Исполнение водительских обязанностей, согласно должностным инструкциям |

Процесс организация взаимодействия филиалов с головным офисом представлен в Приложении 2.

1.4 Менеджмент компании

В настоящее время Советом директоров компании принимаются решения, направленные на совершенствование и развитие региональной и агентской сетей, организацию работ при проведении ОСАГО, улучшение координации деятельности головной РСТК с филиалами, расширение объема страховых операций и перечня предоставляемых страховых услуг, инвестирование временно свободных денежных средств, внедрение программного обеспечения «1С», увеличение активов и их структуризации.

Также принимаются коллегиальные решения, связанные с оперативным управлением деятельности компании, в частности, о подготовке документов к лицензированию новых правил страхования; о приведении правил и договоров страхования в соответствие с действующим законодательством РФ; об участии РСТК в конкурсах на право страхования актуальных на сегодняшний день рисков; об установлении деловых контактов со страховыми и перестраховочными компаниями; о проведении семинаров для работников компании по различным вопросам страховой деятельности, о премировании сотрудников РСТК, о расширении сети представительств РСТК в г. Москве и Московской области.

Во исполнение принятых решений в 2008 г. были проведены следующие мероприятия:

· Получило свое продолжение сотрудничество РСТК с Министерством транспорта России и Московской области, региональными транспортными объединениями. Из средств фонда предупредительных мероприятий филиалами РСТК проводится целевое финансирование Федеральной и региональных программ по безопасности движения и профилактике аварийности на пассажирском транспорте в Московской, Орловской, Брянской, Новгородской, Ивановской, Ярославской, Челябинской, Свердловской областях, Приморском крае и ряде других регионов России.

· РСТК производит отчисления, осуществляя прямое финансирование плановых мероприятий по предупреждению несчастных случаев и дорожно-транспортных происшествий при перевозке пассажиров на автотранспорте в 20 регионах России на основе договоров между РСТК, пассажирскими АТП и автовокзалами.

· Проводилась рекламная работа, особенно активно в регионах в связи с разработкой и внедрением новых страховых продуктов. Для подготовки и размещении информации о компании был заключен договор с Коммуникационной группой "АМСКОМ". Изготовлена рекламная продукция – полноцветные календари различных форматов, деловые наборы, ручки, пакеты с фирменной символикой; наклейки на застрахованный автотранспорт; буклеты со сведениями о компании, визитные карточки для раздачи клиентам. Всего за отчетный период на рекламную поддержку было израсходовано 1,85 млн. руб.

· Продолжалось оснащение рабочих мест современной компьютерной техникой.

· В течение года по мере необходимости проводилось обновление сайта компании в Internet. На наиболее популярных ресурсах электронной сети, посвященных страхованию, добавлены ссылки на страницу РСТК;

· Сотрудниками головной компании была проведена большая работа по увеличению поступлений страховой премии, составлению и анализу бухгалтерских и статистических отчетов;

· Проводилась работа по внедрению автоматизированной системы "1С".

· В целях повышения квалификации сотрудников РСТК в прошедшем году проведены совещания-семинары по статистическому учету и формированию базы данных договоров с применением программы "1С", с руководителями подразделений и филиалов – по стратегии развития РСТК.

· Продолжалось оснащение рабочих мест современной компьютерной техникой.

· В течение года по мере необходимости проводилось обновление сайта компании в Internet. На наиболее популярных ресурсах электронной сети, посвященных страхованию, добавлены ссылки на страницу РСТК;

· Сотрудниками головной компании была проведена большая работа по увеличению поступлений страховой премии, составлению и анализу бухгалтерских и статистических отчетов;

· Проводилась работа по внедрению автоматизированной системы "1С".

· В целях повышения квалификации сотрудников РСТК в прошедшем году проведены совещания-семинары по статистическому учету и формированию базы данных договоров с применением программы "1С", с руководителями подразделений и филиалов – по стратегии развития РСТК.

· Продолжилось взаимодействие с ВОА МО, что позволяет расширять сеть продаж в Московской области.

· Принимались меры по сокращению РВД и страховых выплат при проведении ОСАГО, реструктурированию активов, покрывающих страховые резервы и собственные средства.

· В целях улучшения финансовых показателей, рентабельности страховых операций, уменьшения уровня убыточности полностью перестроены подходы к организации страховой и хозяйственной деятельности в Белгородском филиале. Уволен директор филиала Морозов А.А.

· В настоящее время в этом филиале диверсифицирован страховой портфель в пользу добровольных видов страхования, сокращена численность штатных сотрудников, улучшены условия аренды, сокращены РВД и уровень выплат по ОСАГО. Назначен новый директор филиала.

· Получена аккредитация при следующих банках: ЗАО МКБ "Москомприватбанк", ЗАО КБ "ЛОКО Банк". Достигнута договоренность о сотрудничестве с ОАО КБ "Севергазбанк", ЗАО "Газэнергопромбанк" и ОАО "СКА-Банк".

· Началось создание Дирекции безопасности и построение системы безопасности, главной целью которой является обеспечение устойчивого функционирования РСТК, защита его законных интересов от противоправных посягательств, охрана жизни и здоровья персонала, недопущения хищения финансовых и материально-технических средств, уничтожения имущества и ценностей, разглашения, утраты, утечки, искажения и уничтожения служебной информации, нарушения работы технических средств, обеспечения производственной деятельности, включая и средства информатизации.

· Одним из приоритетных направлений в деятельности Дирекции по безопасности явилось тесное взаимодействие с Управлением урегулирования убытков, результатами которого является пресечения мошеннических действий в области автострахования.

2. Анализ российского рынка страховых услуг

Российский страховой рынок в 2009 г. потеряет в объеме 8-11%, сократившись до 490-510 млрд. руб. (без учета ОМС), однако некоторые сегменты страхования на фоне общего падения сохранят перспективность и продолжат развиваться. К такому выводу пришла маркетинговая компания MARCS в своем исследовании российского страхового рынка по итогам 2008 г.

В 2008 г. страховой рынок сохранил положительную динамику роста, но развивался уже не столь активно, как в предыдущем году. Аналитики MARCS, основываясь на данных ФССН, отмечают - объем собранных премий (по всем видам страхования) достиг 946,2 млрд. руб., а объем выплат увеличился до 622,7 млрд. руб., что соответствует темпам роста в 22% и 29% соответственно (против 27% и 37% в 2008 г.). Точка перелома, изменившая восходящий тренд на нисходящий, пришлась на второе полугодие, когда финансовый кризис вторгся во все рынки, связанные со страхованием. Если практика предыдущих лет показывала, что по сбору премий второе полугодие традиционно являлось более продуктивным для страховых компаний, чем первое (превышение составляло 10-16%), то в 2008 г. сборы за вторую половину года, согласно исследованию MARCS, превысили показатели первых 6 месяцев всего лишь на 1%.

Единственным сегментом, где объем премий заметно вырос к концу года, оказалось ОМС. По этому виду страхования компании собрали в первом полугодии 180,2 млрд. руб. (доля в 38% рынка), а во втором – 214,1 млрд. руб. (45%). Другим наиболее емким сектором, немного нарастившим свои объемы, стало страхование имущества – сборы, в первом полугодии составившие 155,6 млрд. руб. (33% рынка), потом увеличились до 160 млрд. руб. (34%). В то же время в аутсайдерах, уменьшивших сборы, оказались сегменты страхования ответственности и личного страхования. Последний вид, куда входит и ДМС, продемонстрировал наибольший регресс – во втором полугодии объем собранных премий здесь сократился почти в 2 раза.

Причина уменьшения или низкого прироста сборов проста. В условиях кризиса платежеспособный спрос на страхование падает - сказывается уменьшение собственных доходов россиян и повсеместное снижение затрат и урезание штатов компаний-страхователей (в частности, именно это стало поводом для сворачивания сегмента ДМС, развивавшегося в основном за счет корпоративных программ). Влияет на платежеспособный спрос и сокращение самой базы для реализации страховок – недоступность банковских кредитов затруднила покупку недвижимости, автомобилей, а многие бизнесы, ранее пользовавшиеся услугами страховых компаний, ограничили или вовсе свернули свою деятельность.

Кстати, сокращение сборов страховых компаний уже отразилось на общем уровне выплат: во втором полугодии он вырос на 12% в целом по рынку, а самое заметное увеличение показал сегмент личного страхования – в 2,6 раза по сравнению с первым полугодием. Однако изменение баланса сборов и выплат, свидетельствующее о снижении прибыльности страхового бизнеса, можно трактовать и как положительный фактор.

Несмотря на то что, по данным ФССН, в Едином государственном реестре субъектов страхового дела зарегистрировано 786 страховых организаций, состояние рынка определяет лишь небольшое число лидеров. Согласно исследованию MARCS, объем премий (без учета ОМС), которые собирает 20 ведущих страховых компаний страны, составляет 65% от общего объема, а выплаты, осуществляемые этими же игроками, занимают долю в 70%. Причем, почти треть рынка приходится на четырех его участников – «Росгосстрах» (11% от всех сборов), «Ингосстрах» (8%), «СОГАЗ» (7%) и «РЕСО-Гарантия» (5%).

На региональных рынках лидеры почти те же, но занимаемые ими доли отличаются от общероссийских показателей. В ходе исследования MARCS, охватившего Москву, Свердловскую, Нижегородскую и Ростовскую области, выяснилось, что, например, в Нижегородском регионе компании, входящие в Топ-20, занимают 75% рынка, а в Ростовском – менее половины.

Тройка лидеров также варьируется: в Москве в нее входят «Ингосстрах» (10%), «РЕСО-Гарантия» (7%) и «УралСиб» (7%), в Свердловской области сильны позиции компаний «Росгосстрах» (11%), «Цюрих.Ритейл» (8%) и «СОГАЗ» (7%). В Нижегородской области тройка лидеров практически повторяет общероссийский рейтинг и включает «Росгосстрах» (18%), «СОГАЗ» (8%), «Ингосстрах» (6%), а в Ростовском регионе за «Росгосстрахом» (11%) с заметным отрывом следуют «УралСиб» (4%) и «Ингосстрах» (4%).

В то же время ротация компаний в пределах общероссийского списка Топ-20 практически не затронула главных лидеров: позиции «Росгосстраха» и «Ингосстраха» остаются незыблемыми, начиная с 2005 г. Зато борьба за третье место на протяжении последних лет идет между компаниями «СОГАЗ» и «РЕСО-Гарантия». В 2008 г. «СОГАЗ» снова поднялся на третью строчку. Улучшили свои позиции в рейтинге и ряд других игроков – в частности, «Стандарт-Резерв» совершил резкий рывок вперед, поднявшись с 32 на 16 место. В свою очередь компания «Шексна», в 2008 г. замыкавшая Топ-20, по итогам прошлого года покинула список (другим итогом стало то, что она вошла в состав страховой группы «СОГАЗ»).

За счет каких же продуктов развиваются лидеры рынка, и что приносит им основную прибыль? «Мы проанализировали соотношение премий, собранных по различным видам страхования, и выплат и составили так называемый идеальный страховой портфель, - рассказал Алексей Харь. – Получилось, что самым прибыльным стало имущественное страхование – оно заняло 39% в этом усредненном портфеле и принесло компаниям за первое полугодие 2008 г. более 3,2 млрд. руб. Кстати, именно за счет имущественного страхования, которое является локомотивом рынка, развивается тройка компаний-лидеров». На КАСКО и личное страхование пришлась доля по 19% (свыше 1,5 млрд. руб.), вклад ОСАГО в прибыль страховщиков оценивается в 9% (724 млн. руб.). А вот ОМС, занимающее львиную долю в объеме сборов, продемонстрировало очень скромный показатель: на данном виде страхования компании заработали всего лишь 246 млн. руб., что равнозначно 3% в их прибыли.

Еще одним способом развития страховых компаний (наряду с формированием оптимальной структуры продуктового портфеля), как ни парадоксально, стало поддержание собственной известности. Исследование MARCS показало, что взаимосвязь между узнаваемостью компании среди потенциальных потребителей страховых услуг и объемом собираемых ею премий существует. Однако прямая зависимость прослеживается не всегда. Так, тройка лидеров по собираемым премиям почти совпадает с лидерами по известности («Росгосстрах», «Ингосстрах» и «РОСНО»), но в то же время «СОГАЗ» и «РЕСО-Гарантия», входящие в Топ-5, отличаются более низкой узнаваемостью.

Источники, из которых потребители узнают о страховщиках, довольно традиционны. Физические и юридические лица прислушиваются к рекомендациям знакомых, вызывающим самое высокое доверие, и получают информацию от страховых агентов. Правда, в разных регионах детали этой картины отличаются. Например, для юридических лиц, особенно в Екатеринбурге, заметный вес имеют Интернет и пресса. Этим источникам (а совсем не рекомендациям друзей, как в других исследуемых регионах) больше всего доверяют московские компании, хотя чаще ищут информацию все же у страховых агентов.

Согласно проведенным MARCS опросам, от скорой и поликлинической помощи в структуре полиса ДМС готово отказаться примерно по 20% среди физических и юридических лиц. Стоматологию и стационарную помощь могут исключить 22% компаний и 28% населения. Интересно также то, что физические и юридические лица намерены экономить по-разному: первые готовы оплачивать половину полиса ДМС при условии, что остальные расходы возьмет на себя работодатель, а вторые – нет.

По экспертным оценкам MARCS, объем российского страхового рынка, который в 2008 г. составил (без учета ОМС) 551,9 млрд. руб., в текущем году сократится до 490-510 млрд. руб. (также без учета ОМС). Потери ожидаются во многих сегментах. В частности, больше всех пострадают сектор страхования имущества, личное страхование и ДМС, КАСКО. Участникам рынка также стоит готовиться к уменьшению объема премий по страхованию грузов и сокращению денежных поступлений через посредников - таких как автосалоны, банки и страховые брокеры. В то же время небольшой прирост в пределах 1-2% возможен в секторе ОСАГО, страхования ответственности и страхования жизни. Вероятно, в условиях финансового кризиса приток новых потребителей так или иначе будет осуществляться во всех сегментах, однако он не сможет перекрыть встречного оттока клиентов и их перехода на бюджетные программы.

Чтобы преодолеть экономические трудности, страховым компаниям придется действовать в нескольких направлениях. Во-первых, применить самый простой и распространенный сегодня инструмент сокращения издержек и персонала, во-вторых, провести оптимизацию бизнеса (в том числе оптимизацию выплат), в-третьих, провести реструктуризацию продуктового портфеля и твердо отказаться от его неприбыльных составляющих. В-четвертых, научиться четко фокусировать страховые программы на целях клиентов.

Однако антикризисные действия все же помогут далеко не во всех случаях.

Процесс оздоровления рынка вряд ли будет сопровождаться сделками с участием иностранных игроков – такая перспектива в 2009 г. маловероятна, поскольку механизмов справедливой оценки компаний сегодня не существует. Но в последующие годы тенденция к росту доли иностранных инвесторов в капиталах российских компаний станет более явной: сейчас, по данным MARCS, она составляет 9,6%, а к 2012 г. может увеличиться до 15%.

3. Анализ страховой деятельности ОАО «РСТК»

3.1 Характеристика страховой деятельности ОАО «РСТК»

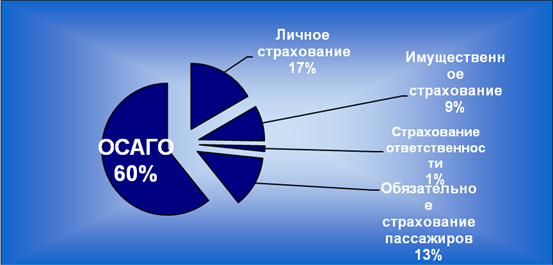

В целом по компании за 2008 год было заключено более 4,16 млн. договоров, из них 4,08 млн. договоров по добровольному страхованию (из которых 4,05 млн. договоров по страхованию пассажиров от несчастных случаев) и 0,88 млн. по обязательным видам на общую страховую сумму свыше 564,3 млрд. руб.

В целом по компании за 2008 год было заключено более 4,16 млн. договоров, из них 4,08 млн. договоров по добровольному страхованию (из которых 4,05 млн. договоров по страхованию пассажиров от несчастных случаев) и 0,88 млн. по обязательным видам на общую страховую сумму свыше 564,3 млрд. руб. (рис.1)

Рис.1. Структура страховых премий (взносов) ОАО «РСТК» по видам страхования за 2008 г.

Как и ранее, соотношение добровольных и обязательных видов страхования превалирует в пользу обязательных видов. По итогам 2008 года соотношение добровольных и обязательных видов составило соответственно 26,77% и 73,23% против соответственно 27,5% и 72,5% в 2007 году (рис.2).

Рис.2. Развитие добровольных и обязательных видов страхования в ОАО «РСТК» с 1992 по 2008 гг.

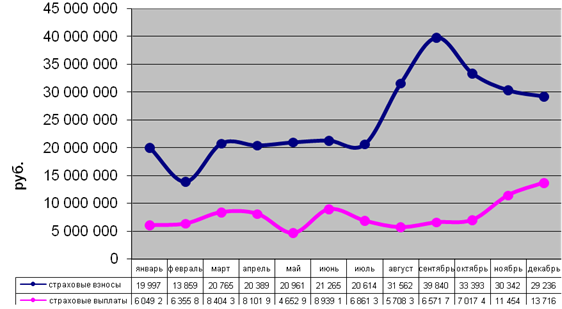

Бизнес-план по начисленным премиям выполнен в целом по РСТК на 128,1 %, 7 филиалов и Головная компания выполнили план, в т.ч. Головная компания (Москва) на 296,14%, Смоленский филиал – 146,91%, Приморский – 128,41%, Сочинский – 118,57%, Воронежский – 116,82%, Рязанский и Орловский – 103,20%, Калужский – 100,03%.

Однако 12 филиалов не получили прироста премий. В связи с приостановлением деятельности Тверского филиала, последним был выполнен бизнес-план лишь на 16,88%. Челябинским филиалом бизнес-план выполнен на 40,74 %, Сахалинским – на 52,93%, Псковским – на 73,37%, Хабаровским – на 75,74%, Белгородским – на 78,38%, Брянским – на 79,82%, Уральским – 82,07%, Ивановским – на 87,65%, Новгородским – на 89,99%, Калининградским – на 92,66%, Ярославским – на 94,96% (рис.3).

Рис.3. Динамика страховых премий (взносов) и выплат ОАО «РСТК» за 2000-2008 гг.

3.2 Страховые выплаты

Выплаты страхового возмещения в 2008 году составили 96,5 млн. руб., в том числе: по добровольным видам страхования – 13,4 млн. руб. (из них по личному страхованию – 2,9 млн. руб., по имущественному страхованию – 10,1 млн. руб., по страхованию ответственности – 0,3 млн. руб.), по обязательному страхованию – 83,1 млн. руб. (из них по обязательному страхованию пассажиров – 0,2 млн. руб., по обязательному страхованию гражданской ответственности владельцев автотранспортных средств – 82,9 млн. руб.). Уровень выплат относительно собранной страховой премии снизился по сравнению с 2007 годом на 13,26% (с 43,5% до 30,24%).

Данный факт говорит о том, что темпы роста поступлений страховых платежей опережают темпы роста страховых выплат.

Основная доля выплат пришлась на обязательное страхование гражданской ответственности владельцев автотранспортных средств (82,92 млн. руб. – 26,0% от совокупных страховых премий; 85,92% всех выплат), страхование имущества физических и юридических лиц (10,13 млн. руб. – 3,2% от страховых премий; 10,5% всех выплат).

Доля выплат по страхованию ответственности относительно общего размера страховых выплат, невелика (0,33 млн. руб. – 0,1% от совокупных страховых премий; 0,3% всех страховых выплат) (рис.4).

Рис. 4. Страховые премии(взносы) и страховые выплаты ОАО «РСТК» за 2008 г.

3.3 Характеристика перестраховочной и инвестиционной деятельности ОАО «РСТК»

По результатам работы за 2008 год по договорам, принятым в перестрахование, было получено 3,03 млн. руб. страховой премии, в том числе: по добровольному имущественному страхованию – 2,75 млн. руб., по страхованию ответственности – 0,17 млн. руб.

Сумма страховых премий по договорам, переданным в перестрахование, за отчетный период составила 4,3 млн. руб. При этом сумма полученной доли перестраховщиков в страховых выплатах составила 1,23 млн. руб.

Наиболее активно в 2008 году РСТК сотрудничала с такими компаниями как МФ ООО ПО «Находка Ре», ООО «Восточная перестраховочная компания», ООО «Мегарусс Ре», ООО «РОСЛЕС Ре», ОАО «Москва Ре», ОАО СК «Пари», ОАО «СК Гранит ».

Продолжая выбранную стратегию по осуществлению перестраховочной деятельности, компания привлекает к сотрудничеству новых партнеров, что позволяет обеспечить снижение цены перестрахования.

Основным принципом инвестиционной политики ОАО «РСТК» является вложение временно свободных денежных средств только в наиболее надежные кредитные организации, основными из которых являются СЛАВИНВЕСТБАНК, РОСБАНК, МДМ Банк, Московский Кредитный Банк.

Приоритетными направлениями размещения денежных средств для покрытия страховых резервов и собственных средств являются вложения в финансовые инструменты: банковские депозиты, акции и векселя. Приобретено 100% доли в уставном капитале ООО СК «Круг».

В 2008г. инвестиции составили 274136 тыс. руб., что на 63% больше аналогичного показателя 2007г. В структуре инвестиций большую часть занимают вложения в дочерние общества и другие организации – в сумме 263483 тыс. руб. (96,1%); недвижимость и земельные участки – 5742 тыс. руб. (2,1%); иные инвестиции – 4911 тыс. руб. (1,8%).

По сравнению с 2007 годом в инвестиционном портфеле ОАО «РСТК» произошли незначительные структурные изменения, связанные с перераспределением удельного веса вложенных компанией средств в различные сегменты рынка.

На конец отчетного года была размещено в векселях 150,2 млн. руб. (для сравнения в 2007г. – 140,3 млн. руб., в акциях и паях других организаций 45,1 млн. руб. (в 2007г. – 9,3 млн. руб., в недвижимость – 5,8 млн. руб. как и в 2007г., на банковских депозитах – 4,4 млн. руб. (в 2007г. – 1,3 млн. руб.), вклады в уставные капиталы дочерних зависимых обществ – 68,1 млн. руб. (в 2007г. – 10,9 млн. руб.).

Доход от инвестиций в 2008г. составил 874,9 млн. руб., в том числе доходы от реализации ценных бумаг – 874,2 млн. руб., проценты к получению - 0,7 млн. руб. Для сравнения в 2007г. доходы от инвестиций составили 12,2 млн. руб.

3.4 Анализ финансовых результатов

Основные финансовые результаты ОАО «РСТК» представлены в таблице 3.

Таблица 3

Финансовые результаты деятельности ОАО «РСТК» за 2008-2007 гг. (тыс. руб.)

| Наименование показателей | 2008 г. | 2007 г. |

| ДОХОДЫ - Всего | 1234100 | 247986 |

| Из них: | ||

| Страховые премии | 321532 | 225784 |

| Комиссия, полученная от перестраховщиков | 26 | 597 |

| Возмещение доли в убытке от перестраховщиков | 1236 | 2231 |

| Доходы по инвестициям | 874916 | 12257 |

| Внереализационные доходы | 36390 | 7117 |

| РАСХОДЫ – Всего | 1249247 | 245 736 |

| Из них: | ||

| Страховые выплаты | 96 881 | 97465 |

| Страховые премии, переданные в перестрахование | 4 315 | 7769 |

| Расходы по ведению страховых операций | 46996 | 33208 |

| Расходы по инвестициям | 873695 | 4903 |

| Отчисления в резервы – всего, в т.ч.: | 75177 | 10106 |

| отчисления в страховые резервы | 69 302 | 6 280 |

| отчисления в резерв гарантий и текущих компенсационных выплат | 5 875 | 3826 |

| Управленческие расходы | 101523 | 75264 |

| Внереализационные расходы | 50660 | 17021 |

| Балансовая прибыль (убыток) | -15147 | 2250 |

| Налог на прибыль | 83 | 2196 |

| Нераспределенная прибыль/убыток отчетного года | -15230 | 54 |

За 2008 год активы компании увеличились в 1,7 раза и составили на конец года 477,5 млн. руб.

На конец 2008 года сформированы страховые резервы в размере 187,6 млн. руб. Основная доля резервов приходится на резерв незаработанной премии 99,7 млн. руб. (или 53,1%), резервы убытков – 50,3 млн. руб. (или 26,8%), прочие страховые резервы – 37,6 млн. руб. (или 20,1%).

Доходы компании за 2008г. составили 1 234 100 тыс. руб. и сформированы большей частью за счет страховых премий – 321 532 тыс. руб. и доходов по инвестициям – 874 916 тыс. руб.

В структуре страхового портфеля наибольший удельный вес приходится на страховые премии по договорам ОСАГО – 60,9%, или 195 842,7 тыс. руб.

Расходы компании составили – 1 249 247 тыс. руб., наибольший удельный вес среди которых заняли расходы по инвестициям – 69,9%, управленческие расходы – 8,1%, страховые выплаты – 7,8%, результаты изменения страховых резервов – 5,5%.

В результате финансово-хозяйственной деятельности в 2008г. компанией получен убыток в размере 15 230 тыс. руб.

На формирование отрицательного результата повлияли следующие факторы.

1. Компания динамично развивалась в 2008г., о чем свидетельствует рост объема страховых премий – 321 532 тыс. руб., что на 42,4% больше аналогичного показателя 2007г. Этот рост в основном приходился на 2 полугодие 2008г., чем обусловлено формирование резерва незаработанной премии в значительном объеме на конец 2008г.

2. Несмотря на снижение объема страховых выплат в абсолютном выражении на 584 тыс. руб. по сравнению с 2007г., а также снижение удельного веса страховых выплат в структуре расходов компании и уровня выплат (убыточности) с 43,2% (2007г.) до 30,1% (2008г.), произошло увеличение заявленных убытков и, как следствие, рост резервов убытков.

3. Другой причиной отрицательного финансового результата стал рост расходов на ведение дела – 148 519 тыс. руб., что на 37% больше, чем в 2007г. Это связано с развитием компании, увеличением числа сотрудников и, следовательно, заработной платы и налогов на заработную плату.

Также значительно возросли расходы на заключение договоров страхования, информационно-консультационные услуги и рекламу, аренду помещений и коммунальные услуги. Вместе с тем, необходимо отметить, что темпы роста объема страховых премий в 2008г. превысили темпы роста расходов на ведение дела.

4. В то же время, компанией был получен доход в целях расчета налога на прибыль 347,6 тыс. руб. Сложившийся дисбаланс между финансовым результатом в целях налога на прибыль и бухгалтерской прибылью связан со значительным объемом расходов, направленных на финансирование предупредительных мероприятий в сумме 14 868 тыс. руб., добровольные членские взносы в профессиональные организации страховщиков и прочие расходы, не уменьшающие налогооблагаемую базу, в сумме 626 тыс. руб., что в итоге и оказало решающее влияние на формирование отрицательного финансового результата за 2008г.

4. Стратегическое развитие персонала в ОАО «РСТК»

Стратегия развития персонала – это особый набор приоритетных направлений инвестирования в человеческий капитал. В ней могут использоваться следующие показатели:

· Численность штата

· Компетенции, которые необходимо развивать

· Уровень производительности труда

· Виды деятельности, которые требуется передать на аутсорсинг либо, наоборот, выполнять внутри компании

· Состав и уровень компенсаций

Стратегия развития персонала – это задача первых лиц компании. Обратите внимание, что в нее не входят такие процессы, как определение оптимальной численности персонала и уровня заработной платы (задача финансового отдела), а также составление правил и принципов работы персонала и контроль над их выполнением (задача HR-отдела). Компании без четкой стратегии рискуют проводить программы, которые не соответствуют общим бизнес-целям. К примеру, одна крупная западная компания в сфере производства и продажи товаров массового потребления запустила передовую систему управления персоналом, которая не была связана с бизнес-стратегией или хотя бы с текущими показателями деятельности. Ознакомление с этой системой заняло у сотрудников достаточно много сил и времени, но никакой отдачи от ее внедрения компания не получила. В итоге, вместо того чтобы опередить конкурентов, организация довольно сильно отстала от них. И напротив, стратегия развития персонала может объединить компанию, обеспечить возврат от вложений в персонал и повысить результативность бизнеса. Например, она помогла одной из крупнейших западных страховых компаний унифицировать работу разных подразделений. В ходе внедрения стратегии развития персонала подразделения выявили общие приоритеты и поняли необходимость обучения персонала по единой схеме.

Необходимость в создании или усовершенствовании стратегии развития персонала обычно возникает в случаях, описанных ниже.

1. Значительные изменения в бизнес-стратегии. Если планируются существенные изменения в процессе производства, клиентской политике или продажах, может оказаться, что уровень развития персонала не соответствует новым задачам. В этом случае тщательно продуманная кадровая стратегия даст возможность привлечь новые ресурсы, необходимые для достижения поставленных целей.

2. Крупное слияние или поглощение. Сделки по слияниям и поглощениям требуют комплексных решений, касающихся большого количества сотрудников. Они также невозможны без четкой стратегии, согласованной с задачами бизнеса.

3. Наличие значительных проблем в области управления персоналом. Иногда в бизнесе не происходит важных изменений, но такие проблемы, как высокий уровень текучести кадров, неотработанная процедура привлечения сотрудников с необходимыми навыками или очень низкая продуктивность труда, подвергают риску успех в бизнесе.

4. Необходимость занять лидирующую позицию на рынке. Когда стратегия направлена на то, чтобы занять лидирующую позицию на рынке или привлечь лучших сотрудников, без стратегии развития персонала просто не обойтись.

Стратегия развития персонала не является необходимой в следующих случаях:

ü Стремление скопировать удачные бизнес-модели. Стратегия развития персонала по определению не является подражанием удачному опыту других компаний. Она должна быть связана с бизнес-требованиями и целями каждой конкретной организации.

ü Конфликт приоритетов. Иногда компании сталкиваются с противоречащими друг другу приоритетами. Если топ-менеджеры не способны придерживаться всех их одновременно, стратегия развития персонала не будет эффективной. Одна крупная корпорация попыталась внедрить стратегию развития персонала во время значительной реорганизации. Топ-менеджмент не сумел сконцентрироваться одновременно на двух задачах. В таких условиях создавать стратегию развития персонала было бессмысленно – никто не знал, какая цель в итоге окажется главной.

ü Проблемы в HR-отделе. Стратегию развития персонала нельзя рассматривать как решение проблем неправильно функционирующего HR-отдела. Если его штат слишком велик, сотрудники медленно работают или не понимают сути происходящего в компании, то обычно достаточно тактических мер.

Рисунок 5 показывает, что удачная стратегия развития персонала основывается на четырех краеугольных принципах.

Рис. 5. Четыре принципа удачной стратегии развития персонала

Принцип № 1. Связь бизнес-стратегии и стратегии развития персонала

Первый шаг включает в себя проверку каждого пункта и направления в бизнес-стратегии, а также определение требований к персоналу и степени его участия в реализации стратегии. Участие персонала может быть как прямым (например, перенос подразделения компании в другую страну означает переезд части сотрудников, подбор персонала в новом регионе и, возможно, сокращение части штата на старом месте), так и косвенным (изменение бренда каких-либо продуктов может и не приводить к значительному вовлечению персонала в этот процесс).

Принцип № 2. Управление «пулом» талантов

Этот шаг включает в себя сравнение существующего и требуемого для реализации бизнес-стратегии «пула» талантов. Вместо того чтобы реагировать на тенденции на рынке труда (такие как дефицит или профицит рабочей силы), компания планирует, какой персонал (по типу и численности) необходим для реализации бизнес-стратегии. На этом этапе также исследуются общие тенденции кадровой структуры компании, включающие такие показатели, как текучесть, рекрутинговая активность, количество сотрудников пенсионного возраста и так далее. Все эти данные в дальнейшем применяются для совершенствования системы подбора, обучения, распределения функций между сотрудниками и подразделениями – то есть создания сбалансированного «пула» рабочей силы.

Это не то же самое, что обычное планирование кадрового резерва, которое предусматривает ориентацию на каждого перспективного сотрудника в отдельности. Анализ сбалансированного «пула» талантов позволяет выделить ключевые типы сотрудников, наличие которых в организации необходимо для ее дальнейшего развития. После этого определяется, какие программы развития талантов должны быть расширены, а какие, напротив, сокращены.

Принцип № 3. Имидж компании как работодателя

Компании, составляющие стратегию развития персонала, должны ответить на вопрос о собственном позиционировании в глазах персонала и соискателей. Это поможет им привлекать, удерживать и мотивировать нужных сотрудников. Нельзя путать создание характерного имиджа компании как работодателя с построением конкурентоспособной компенсационной политики (приведение зарплат и премий в соответствие со средним по рынку) – это два разных процесса, хотя многие компании часто подменяют первое вторым. Стратегия развития персонала помогает компании понять, чем она отличается от других игроков рынка, и выявить свои конкурентные преимущества.

В компаниях, занимающих верхние строчки в рейтингах наиболее привлекательных работодателей, обычно хорошо отработаны все приведенные выше составляющие. Иногда особое внимание при привлечении персонала уделяется одному-трем компонентам.

Принцип № 4. Расстановка приоритетов инвестирования в персонал

На этом этапе объединяются бизнес-стратегия, анализ «пула» талантов и построение имиджа компании как работодателя. Далее выбираются направления инвестирования в персонал. К примеру, одна компания решила сильно уменьшить вложения в тренинговые программы, когда выяснилось, что уровень знаний и навыков персонала почти полностью соответствует требуемому. Освободившиеся средства были направлены на увеличение премий и льгот, чтобы удержать нужных компании сотрудников. Успех внедрения стратегии развития персонала, как и любого глобального преобразования, зависит от того, насколько хорошо он проработан с тактической точки зрения. Основная работа по внедрению стратегии выполняется специализированными кроссфункциональными командами, а организационный комитет, состоящий из топ-менеджеров, оценивает эффективность и своевременность выполнения поставленных задач. К этому процессу также можно привлекать HR-менеджеров, но во главе разработки и реализации стратегии все равно обязательно должны стоять первые лица компании.

Касательно ОАО «РСТК» первоначально нужно определить главная цель: изменить систему ценностей персонала в рамках единой корпоративной культуры в целях эффективного решения стратегических и тактических задач бизнеса в условиях постоянных изменений. Изменяющиеся условия работы предприятия требуют от работников приобретения новых деловых качеств в очень короткое время. Менять психологию, привычные методы работы – непростая задача как для человека, так и для такого сложного организма как фирма. Главными элементами работы с персоналом должен быть акцент на качество развития персонала, применение групповых методов обучения, создание благоприятной среды для развития карьеры и творчества, продвижение прежде всего людей, работающих в фирме, поощрение активной позиции сотрудников, а также формирование «культуры команды».

На основе намеченной цели можно определить задачи в развитии персонала.

1. Реализация философии фирмы и корпоративной культуры.

Философия фирмы – это правила поведения ее сотрудников, основа эффективной деятельности и развития предприятия. В идеальном случае все сотрудники разделяют философию фирмы. Задача менеджеров – нести ее «принципы» в массы, доводить до подчиненных.

2. Подбор и расстановка квалифицированных работников, отвечающих требованиям стратегии и культуры фирмы, потребностям бизнеса.

3. Полное использование потенциала сотрудников.

Реализация этого принципа возможна при внедрении обоснованной системы мотивации. Система мотивации (моральная и материальная) должна служить тому, чтобы сотрудник стремился использовать весь свой потенциал, и базироваться на принципе индивидуального подхода к каждому. Мотивация и поддержка тех, кто может лучше других выполнить работу, служили определяющим фактором. Принципом мотивации должно являться стимулирование реализации потенциальных возможностей работника, направленных на достижение стратегических целей фирмы.

4. Снижение психологической напряженности работников.

Основные методы в реализации стратегии:

1) снижение числа увольнений по причине неудовлетворенности работой на фирме;

2) разработка и внедрение научно-обоснованных методик отбора и найма работников, позволяющих эффективно укомплектовать фирму квалифицированным персоналом;

3) расширение программ ротации и стажировки кадров;

4) совершенствование методик обучения и внедрение новых;

5) занятие вакансий менеджеров, открывающихся на фирме, в основном за счет перспективных работников ОАО;

6) сохранение на фирме перспективных работников;

7) опережающее обучение, своевременное повышение квалификации работников, тренинг с упором на перспективные задачи.

В обучении главным определяется переход от фрагментарного повышения квалификации к интегративному, целостному развитию человека. Сегодня предприятию нужен работник с такой общей подготовкой, который бы мог завтра в оптимальные сроки освоить и решить вновь возникшую, не встречавшуюся ранее проблему.

8) развитие внутрифирменных коммуникаций.

Эта задача решалась методом расширения практики проведения круглых столов, совещаний и иных приемов групповой работы, расширением практики ротации кадров, широким внедрением информационных технологий. Особое внимание уделялось проблеме сокращения времени согласования проектов управленческих решений и документации;

9) информирование персонала и внедрение принципов корпоративной культуры и философии, проекты по развитию мотивации и стимулирования работников, развитие контрактной системы;

10) создание благоприятного климата в подразделениях.

Для реализации данной стратегии необходимо выделить отдел кадров. Реализация программы адаптации работника является важной задачей службы кадров. Ее цель – содействие успеху работника на новом рабочем месте и соответственно эффективное включение нового работника в деятельность фирмы. Исходным положением является осознание необходимости включения предыдущего опыта и взглядов работника в систему норм и ценностей организации. Актуальность обусловлена возможностью потерять ценного работника вследствие несоответствия его ожиданий и реальности, неприятия им философии фирмы.

Необходимо выделить и реализовать следующие этапы адаптации работника.

I. Этап адаптации во время найма работника.

Решаемые задачи:

- знакомство с историей и настоящим положением ОАО: организационная структура, особенности производства и номенклатура продукции и услуг, перспективы развития;

- информация о философии фирмы;

- знакомство с требованиями, предъявляемыми к работнику, и критериями «хорошего работника фирмы»;

- информация о реальных перспективах профессионального роста;

- информация об условиях и формах оплаты труда на фирме;

- знакомство с особенностями межличностного общения на фирме;

- изучение возможного влияния особенностей и проблем работника на эффективность его труда, коррекция возможного отрицательного влияния;

- знакомство работника с его коллегами по работе.

Используемые методы:

- индивидуальное собеседование;

- групповые формы работы: возможное участие работника в проходящих на фирме в данное время семинарах и обучающих курсах;

- экскурсия по фирме;

- посещение ассортиментного зала.

II. Этап адаптации во время работы нового сотрудника на фирме. Продолжительность – от 1 до 3 месяцев.

Решаемые задачи:

- оценка соответствия профессиональных и личностных качеств работника требуемым на фирме в процессе труда;

- оценка реальных результатов деятельности нового работника;

- выявление возможных проблем в адаптации работника;

- определение необходимости и возможности коррекции выявленных недостатков;

- решение выявленных проблем;

- коррекция на основе полученной информации плана использования и профессионального роста работника.

Используемые методы:

- собеседование нового работника с его руководителем, коллегами по работе;

- анализ документов, свидетельствующих об эффективности труда нового работника;

- прикрепление к новому работнику наставника из числа наиболее опытных сотрудников подразделения, в котором он работает;

- включение нового сотрудника в процесс обучения на фирме с целью наиболее быстрого включения его в работу фирмы и приятия им философии фирмы.

По истечении одного месяца работы нового сотрудника необходимо проводить анализ адаптационного периода и принимаеть решение по оценке его эффективности. При необходимости вырабатывается комплекс мероприятий, позволяющий добиться лучших результатов в адаптации работника.

Разработанная философия на ОАО «РСТК» включает принципы:

- стратегическое мышление,

- ориентация на клиента,

- постоянные изменения.

Стратегическое мышление менеджера заключается в постоянном переходе к широкой кооперации, постановке высоких целей, более быстром техническом развитии, агрессивной рыночной политике, в опоре на развивающие функциональные системы.

Ориентация на клиента для носителей философии фирмы означает, что потребности покупателя должны учитываться во всей деятельности нашего предприятия. Любая инструкция, любое действие в отношении покупателя должны быть направлены на предоставление наилучшего обслуживания клиента, будь то покупатель, потенциальный потребитель, партнер, предлагающий свои услуги. Фирма должна сделать все, для того чтобы наш клиент почувствовал себя уважаемой персоной. Постоянные изменения – необходимость принципа диктуется целью выжить, более того, занять достойное место в бизнесе.

Для того чтобы философия могла сыграть свою положительную роль, она должна быть прежде всего ясно осознана управленческим персоналом. Ее необходимо довести до сведения всех работников фирмы. И повторять эти принципы надо так часто и так долго, сколько это требуется, для того чтобы каждый проникся их важностью.

| Проект мероприятий по созданию страховой компании | |

|

... часть 8 1.1. Понятие страхования 1.2. Этапы становления российского страхования 1.3. Виды страхования 1.4. Страховая компания и система сбыта ... Структура страховых выплат по добровольным видам страхования по итогам 1 полугодия 2002 г. оплата услуг (комиссионные вознаграждения) специалистов (экспертов, сюрвейеров, аварийных комиссаров, юристов, адвокатов, сотрудников детективных агентств и других), привлекаемых ... |

Раздел: Рефераты по страхованию Тип: реферат |

| Анализ показателей финансово-хозяйственной деятельности страховых ... | |

|

... 1.1 Сущность страхования и его роль в экономике 1.2 Сущность анализа финансово-хозяйственной деятельности страховых организаций 1.3 Методология Уровень выплат по видам страхования рассчитывается сопоставлением фактических выплат к собранным страховым премиям. в 2006 году ОАО "СО "Талисман" стало победителем конкурсов "Лучшие товары Республики Татарстан", "Сто лучших товаров России", а также ОАО "СО "Талисман" удостоено звания ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Страхование и риски в туризме | |

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ "РОССИЙСКИЙ ... Иными словами, страховая компания должна собрать столько страховых премий, сколько предстоит потом произвести выплат страхователям. Всего за первое полугодие 2008 года было собрано совокупной страховой премии на сумму 1 млрд. рублей. данный рынок является наиболее динамично развивающимся из всех сегментов рынка ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Анализ рынка страховых услуг | |

|

Содержание ВВЕДЕНИЕ 2 раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5 1.1. Понятие, характеристика и сущность страхования 5 1.2. Этапы ... Поэтому ставка страховой премии и, соответственно, сумма страховой премии, состоит из двух слагаемых величии, принципиально различных по своему назначению: одна из них главная и ... Динамика изменения структуры совокупной премии по добровольным видам страхования ОАО СФ "Сервита Волгоград" в 1999-01г.г. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Принципы исчисления уплаты налогов и сборов в ОАО "Российские ... | |

|

Содержание Введение 1 Теоретические аспекты исчисления и уплаты налогов и сборов организациями, имеющими филиалы и другие обособленные структурные ... Оценка имущественного положения СКЖД - филиала ОАО "РЖД" позволила выявить, что доля основных средств в активах за 2006г., за 2007г., 2008г. составляет 0,9, т.е. остается ... СКЖД, являясь филиалом ОАО "РЖД", в установленном порядке исполняет обязанности ОАО "РЖД" по уплате в бюджетную систему РФ следующих налогов (включая авансовые платежи), сборов и ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |