Дипломная работа: Анализ кредитного рейтинга сельскохозяйственного предприятия (на примере конкретного предприятия)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПРАВОВОЙ СТАТУС, АНАЛИЗ И ОЦЕНКА РЕЗУЛЬТАТОВ

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ООО "ПРОГРЕСС-АГРО"

1.1. Юридическая экспертиза организационно-правовой формы

и формы собственности обследованного хозяйства

1.2. Природно-экономические условия предприятия

1.3. Производственная специализация и основные результаты

хозяйственной деятельности ООО "Прогресс-Агро" в 2001-2005 гг.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ В РЫНОЧНЫХ

УСЛОВИЯХ

2.1. Значение кредитных отношений для сельскохозяйственных

предприятий

2.2. Законодательно-правовая база кредитных отношений

в период рыночного реформирования экономики

2.3. Порядок кредитного обеспечения сельскохозяйственных

предприятий

2.4. Отражение кредитных отношений в бухгалтерском учете

ссудозаемщиков

3. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

КРЕДИТОСПОСОБНОСТИ ОБСЛЕДОВАННОГО ПРЕДПРИЯТИЯ

3.1. Экспресс-анализ кредитной истории предприятия

3.2. Комплексное изучение бухгалтерского баланса в целях

уточнения кредитного рейтинга предприятия

3.3. Приемы анализа и оценки кредитоспособности заемщика

3. КРЕДИТНЫЙ РЕЙТИНГ ООО "ПРОГРЕСС-АГРО" И

ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ ДОЛГОСРОЧНОГО

КРЕДИТОВАНИЯ ПРЕДПРИЯТИЯ

4.1. Определение платежеспособности и финансовой

устойчивости предприятия по состоянию на начало 2006 г.

4.2. Обоснование целесообразности вложения кредитных

ресурсов в модернизацию молочной отрасли ООО "Прогресс-Агро"

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Тема дипломной работы имеет большое значение. Все бухгалтерские службы уделяют много внимания организации и учету расчетов по краткосрочным и долгосрочным кредитам и займам. В то же время в этой деятельности остается немало сложных и трудных для применения правил.

В связи с этим цель данной работы состояла в изучении вопросов, связанных с организацией и учетом кредитных отношений на примере конкретного сельскохозяйственного предприятия. Таким предприятием стало ООО "Прогресс-Агро" Песчанокопского района. Оно - один из клиентов банка, в котором я работаю.

В процессе изучения проблемы анализировался бухгалтерский баланс указанного предприятия. Это позволило оценить его кредитный рейтинг.

В ходе работы были решены следующие задачи:

1) выполнена юридическая экспертиза обследованного предприятия;

2) охарактеризованы природно-экономические условия его деятельности;

3) определена его производственная специализация, проанализированы результаты производственно-финансовой деятельности за пять лет (2001-2005 гг.);

4) обобщены теоретические основы кредитных отношений в сельском хозяйстве, их законодательно-правовая база и порядок кредитного обеспечения сельскохозяйственных предприятий;

5) показаны методические подходы к отражению кредитных операций в регистрах бухгалтерского учета предприятий-заемщиков;

6) проанализирован бухгалтерский баланс предприятия, на основе чего оценен его кредитный рейтинг;

7) обоснована целесообразность выделения обследованному предприятию крупных банковских кредитов для модернизации его животноводства.

В ходе выполнения работы использовались бухгалтерские документы предприятия и научно-учебные публикации по вопросам кредитования, изучались законодательно правовые документы по бухгалтерскому учету, отчетности и отражению в них кредитных операций.

1. ПРАВОВОЙ СТАТУС, АНАЛИЗ И ОЦЕНКА РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО "ПРОГРЕСС-АГРО"

1.1. Юридическая экспертиза организационно-правовой формы и формы собственности обследованного предприятия

Юридическая экспертиза обследованного хозяйства выполнена на основе изучения его Устава. Общество с ограниченной ответственностью "Прогрес-Агро" Песчанокопского района (сокращенно "Общество") создано на основании решения общего собрания учредителей 14.05.1996 г. протокол № 1 и зарегистрировано постановлением главы администрации района 14.05.1996 г. Уставный капитал Общества разделен на 100 долей. Учредителями Общества являются 20 глав бывших крестьянских (фермерских) хозяйств, проживавших в селе Летник Песчанокопского района.

Общество имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование, товарный знак, круглую печать. Для достижения своей деятельности ООО вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. Акционерное общество отвечает по своим обязательствам всем своим имуществом, а его акционеры несут риски по обязательствам общества в пределах стоимости принадлежащих им акций /3/.

ООО действует в условиях полной самостоятельности и самоуправления, хозрасчета и самофинансирования, на основе демократических принципов. В соответствии с уставом, целью Общества является получение прибыли, насыщение рынка сельскохозяйственными продуктами и потребительскими товарами. Оно вправе заниматься выращиванием, закупкой, переработкой и реализацией сельскохозяйственной продукции, селекцией и семеноводством, предоставлением общественного питания.

Центральная контора Общества расположена в более чем в 200 км от Ростова-на-Дону и в 35 км от районного центра - станицы Песчанокопской. Предприятие связано с ними автомобильной дорогой с асфальтовым покрытием. Расстояние до железнодорожной станции Песчанокопской - 35 км, Развильной - 20 км.

Из приведенных данных можно сделать вывод о том, что местоположение ООО "Прогресс-Агро" удобно для реализации продукции и заготовления материально-технических ресурсов. Небольшие расстояния до железных дорог, районного и даже областного центров, баз снабжения и сбыта сдерживают рост транспортных затрат, улучшают возможности для вывоза скоропортящейся и малотранспортабельной продукции. Наличие асфальтобетонного покрытия увеличивает скорость перевозок, уменьшая при этом износ транспортных средств. Расположение хозяйства способствует также притоку рабочей силы и квалифицированных работников. Следует иметь в виду, что хозяйство граничит со Ставропольским и Краснодарским краями.

1.2. Природно-экономические условия предприятия

Важнейшей составной частью сельскохозяйственных ресурсов, незаменимым средством производства является земля. От того, как она используется, зависит развитие всех отраслей сельскохозяйственного производства и, соответственно, результаты работы предприятия /23/.

Общая земельная площадь, арендуемая ООО "Прогресс-Агро" у владельцев земельных паёв, которыми являются жители населённых пунктов бывшего колхоза им. Ленина Песчанокопского района в 2005 г. составляла 15466 га, на сельскохозяйственные угодья приходилось округленно 12500 га, при этом на пашню приходилось 95 %.

Структура посевных площадей в ООО "Прогресс-Агро" приведена в таблице 1. Анализ выполнен в соответствии с методикой, изложенной в работе /25/.

Как вытекает из таблицы 1, структура посевных площадей в ОАО ООО "Прогресс-Агро" из года в год изменяется иногда значительно. Наибольший удельный вес в структуре посевов занимают озимые зерновые, на их долю

приходилось 45,4 % в 2001 г., в 2005 г. - 34,7 %. С 2001 г. по 2005 г. уменьшился удельный вес посевов яровых зерновых культур. Он составлял 25,4, 22,5, 13,3, 12,6 и 9,6 % соответственно в 2001, 2002, 2003, 2004 и 2005 гг. При этом происходило увеличение удельного веса посевных площадей подсолнечника на зерно. В 2001 г. на посевы подсолнечника приходилось 11,1 % площади, а в 2005 г. подсолнечником было засеяно 21,2 %. Большой рост удельного веса посевов подсолнечника связан с высокими закупочными ценами на эту культуру, его устойчиво высокой рентабельностью и погодными условиями. В 2004-2005 гг. в севооборотах были увеличены посевы кукурузы на зерно, так как условия для их выращивания оказались хорошими. Хозяйство стало наращивать посевы сои.

Численность и состав работников ООО "Прогресс-Агро" приведены в таблице 2.

Таблица 2 - Численность и состав работников ООО "Прогресс-Агро"

в 2000-2003 гг.

| Категории работников | Годы | 2005 г. в % к 2001 г. | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Численность, всего | 430 | 525 | 514 | 342 | 299 | 69,5 |

| Работники, занятые в сельскохозяйственном производстве, всего | 235 | 210 | 241 | 206 | 121 | 51,5 |

| из них: | ||||||

| рабочие постоянные | 176 | 146 | 181 | 168 | 68 | 38,6 |

| в том числе: | ||||||

| трактористы-машинисты | 111 | 89 | 90 | 90 | 18 | 16,2 |

| операторы машинного доения | 5 | 12 | 14 | 14 | 9 | 180,0 |

| скотники по уходу за КРС | 6 | 14 | 14 | 14 | 13 | 216,7 |

| свиноводы | 34 | 21 | 59 | 50 | 20 | 58,8 |

| Рабочие постоянные и временные | - | - | - | - | - | - |

| Служащие | 59 | 64 | 54 | 38 | 53 | 89,8 |

| Работники подсобных производств | 163 | 269 | 223 | 121 | 178 | 109,2 |

Источник: форма № 5-АПК и расчет

Общее количество работников хозяйства в 2005 г. уменьшилось на 30,5 % по сравнению с 2001 г. Сказался рост производительности труда. Но при этом значительно увеличилось число операторов машинного доения, а также число скотников, работников перерабатывающих подразделений. Развитие перерабатывающих предприятий повлекло за собой значительное увеличение служащих и рабочих.

Производственные здания и сооружения являются составной частью материально-технической базы сельскохозяйственных предприятий. С увеличением поголовья животных и птицы необходимо строить новые или расширять путем реконструкции действующие помещения и сооружения.

В состав основных средств ООО "Прогресс-Агро" входят коровники, кормоцехи, вспомогательные постройки - ветсанпропускники, ветлаборатория, гараж, навесы для хранения техники, подъездные пути /12/.

В связи со специализацией предприятия на выращивании растениеводческой продукции здесь имеются зерноочистительно-сушильные пункты, зерносклады, силосохранилища, склады для минеральных удобрений. Здания и сооружения подразделяются на производственные здания и сооружения сельскохозяйственного значения, производственные здания и сооружения несельскохозяйственного назначения (здания для подразделений общественного питания, подсобных промыслов), а также непроизводственные здания и сооружения (клубы, поликлиника, жилые дома и т.д.).

Кроме производственных сельскохозяйственных зданий и сооружений к производственным основным фондам сельскохозяйственного назначения относятся передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, инструмент и прочие основные средства.

В производственные основные фонды несельскохозяйственного назначения включены здания и сооружения, передаточные устройства, машины и оборудование промышленно-производственных объектов, торговли и общественного питания. К непроизводственным основным фондам отнесены здания, сооружения и оборудование жилищно-коммунального хозяйства и бытового обслуживания населения, здравоохранения.

Активная часть производственных основных фондов - это сельскохозяйственная техники и транспортные средства. С их помощью сокращается рабочее время на создание и реализацию продукции, что обеспечивает рост производительности труда и снижение себестоимости.

В таблице 3 приведены состав и структура амортизируемого имущества ООО "Прогресс-Агро".

В структуре основных средств наибольший удельный вес постепенно заняли не здания и сооружения, а машины и оборудование. В 2002 и 2003 гг. машины и оборудование составляли 43,1 % и 41,5 % соответственно, а в 2004 и 2005 гг. - 58,2 и 62,2 %. При этом здания и сооружения занимали около 20 % структуры основных средств. Заметно увеличивалось поголовье продуктивного скота.

Эффективность использования основных производственных фондов основной деятельности показана в таблице 4.

Энергообеспеченность в 2005 г. по сравнению с 2001 г. увеличилась в полтора раза при увеличении площади сельскохозяйственных угодий. Электрообеспеченность в хозяйстве снизилась в 2005 г. по сравнению с 2001 г. почти на одну треть из-за снижения потребления электроэнергии, а также роста площади сельскохозяйственных площадей. Вследствие роста стоимости основных производственных средств основной деятельности показатель фондообеспеченности к уровню 2001 г. увеличился в четыре раза. Энерговооруженность и электровооруженность труда также возросла благодаря уменьшению численности работников и увеличению энергетических средств.

Таким образом, обеспеченность предприятия основными средствами и средствами энергетики в целом улучшилось. Ведь среднегодовая стоимость основных средств увеличилась больше, чем росла инфляция, и в натуральных измерителях (лошадиные силы и киловатт-часы) показатели возросли существенно.

Таблица 4 -

Оснащение ООО "Прогресс-Агро" энергией

и основными фондами

| Показатели | Годы |

2005 г. |

||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Среднегодовая стоимость производственных основных фондов основной деятельности, тыс.руб. | 24537 | 46806 | 64326 | 84703 | 122584 | 500,0 |

| Всего энергетических мощностей, л.с. | 12317 | 18805 | 18941 | 20124 | 24638 | 200,0 |

| Получено электроэнергии, тыс.кВт-ч | 1388 | 1029 | 1214 | 1021 | 1304 | 93,9 |

| Энергообеспеченность, л.с./га | 1,3 | 1,9 | 1,8 | 1,9 | 2,0 | 153,8 |

| Электрообеспеченность, тыс.кВт-ч/га | 0,14 | 0,10 | 0,12 | 0,10 | 0,11 | 78,6 |

| Фондообеспеченность, тыс.руб./га | 2,5 | 4,7 | 6,1 | 7,9 | 10,0 | 400,0 |

| Энерговооруженность, л.с./чел. | 28,6 | 35,8 | 36,9 | 58,8 | 82,4 | 288,1 |

| Электровооруженность, тыс.кВт-ч/чел. | 3,2 | 2,0 | 2,4 | 3,0 | 4,4 | 137,5 |

| Фондовооруженность, тыс.руб./чел. | 57,1 | 89,2 | 125,1 | 247,7 | 410,0 | 718,0 |

Источник: форма № 5 Приложение к балансу (расчет); форма № 17-АПК (расчет)

1.3. Производственная специализация и основные

результаты

хозяйственной деятельности ООО "Прогресс-Агро" в 2001-2005 гг.

Природные условия и применяемая структура посевных угодий определяют производственное направление или специализацию хозяйства. Основным показателем, характеризующим специализацию, является структура товарной продукции. Ее анализ выполнили в соответствии с методикой, изложенной в работах /28, 29/.

Рассматривая структуру товарной сельскохозяйственной продукции ООО "Прогресс-Агро" можно сделать вывод о том, что обследованное хозяйство имеет многоотраслевой тип специализации.

В среднем за пять лет в ООО "Прогресс-Агро" денежная выручка от реализации сельскохозяйственной продукции увеличилась с 40,4 млн.руб. до 140,1 млн.руб. Наибольший удельный вес в структуре товарной продукции занимает продукция растениеводства. На её долю приходилось от 69,3 до 92 % денежной выручки. Продукция животноводства занимала от 2,2 до 14,8 % от общего объёма реализованной продукции.

Из животноводческой продукции наибольшую сумму денежной выручки хозяйство получает от реализации свиней. В 2005 г. на их долю пришлось 8,7 % всей товарной продукции. Это обусловливается развитием в хозяйстве свиноводческой фермы и переработки мяса.

Большой объём в структуре товарной продукции занимает денежная выручка от реализации зерна, а также сахарной свёклы и подсолнечника. В среднем за пять лет зерна реализовано на сумму от 3172 тыс.руб. до 62870 тыс.руб., что составляло более половины от общей выручки.

Таким образом, производственное направление ООО "Прогресс-Агро" можно определить как зерново-животноводческое (производство свинины, а с 2003 г. - и молока).

Производство свинины, молока и производство зерна взаимосвязаны между собой, дополняют друг друга. Производство зерна необходимо для развития животноводства, так как зерно является концентрированным кормом для животных. В то же время от животноводства получают ценные органические удобрения, являющиеся необходимым условием повышения плодородия почвы.

В связи с указанными обстоятельствами представляют большой интерес для анализа производственной деятельности ООО "Прогресс-Агро" показатели, отражающие урожайность основных культур, продуктивность животных и вытекающие из них показатели валовых сборов зерна и зернобобовых, сахарной свёклы, семян подсолнечника, прироста живой массы свиней и КРС, надои молока. Соответствующая информация содержится в годовой бухгалтерской отчетности в формах № 9-АПК ("Отчет о производстве и себестоимости продукции растениеводства") и 13-АПК ("Отчет о производстве и себестоимости продукции животноводства"). Правда, для расчета удоев коров и среднесуточных приростов живой массы молодняка КРС данные, приводимые в форме 13-АПК "Отчет о производстве и себестоимости продукции животноводства", необходимо подвергнуть несложной дополнительной обработке: разделить валовой надой молока на среднегодовую численность коров, а валовой прирост молодняка КРС - разделить на количество дней в году (365 дней), а затем на среднегодовую численность молодняка на выращивании и откорме.

В таблице 5 приведены указанные выше основные производственные результаты обследованного предприятия за 2001-2005 гг. Анализ результатов деятельности предприятия проводили с учетом положений, изложенных в методических рекомендациях /5/.

Из таблицы 5 видно, что в 2001-2005 гг. урожайность зерновых и зернобобовых культур в хозяйстве была очень высокой - 35,8-41,5 ц/га (в весе после доработки). Однако в 2003 г., вследствие крайне неблагоприятных метеоусловий, урожайность этих культур существенно уменьшилась, составив лишь 35,8 ц/га. Еще больше сократилось валовое производство зерна и зернобобовых, поскольку часть посевов погибла.

Недобор урожая зерновых частично был компенсирован ростом урожайности и валовых сборов сахарной свёклы и маслосемян, включая сою. Что касается животноводческой продукции, в том числе в виде переработанного молока, то их производство постоянно возрастало.

Приведенные данные свидетельствуют о том, что возможности предприятия в наращивании объема товарной продукции, в увеличении выручки от ее продаж весьма значительны. Это видно из основных коммерческих результатов ООО "Прогресс-Агро" за 2001-2005 гг. Указанные результаты представлены в таблице 6.

Из таблицы 6 видно, что при резком падении объемов продажи зерна в 2003 и 2005 гг. предприятию удалось весьма существенно увеличить продажу корней сахарной свёклы для переработки в сахар и маслосемян. Это смогло

полностью компенсировать резкое уменьшение объемов продажи зерна, особенно с учетом колебаний реализационных цен на него. Однако рентабельность продаж по зерну, сахарной свекле, подсолнечнику уменьшилась. По животноводческой продукции, кроме молока, сохранялась убыточность. Но в 2005 г. высокорентабельными стали продажа свиней и молока (табл.6).

Таблица 6 - Основные коммерческие результаты ООО "Прогресс-Агро" в 2001-2005 гг.

| Показатели | Годы |

2005 г. |

||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Продано продукции, тонн: | ||||||

| зерновых и зернобобовых | 23226 | 27480 | 15775 | 19214 | 9409 | 40,5 |

| сахарной свёклы | 712 | 1764 | 2616 | 8705 | 34438 | 4836,8 |

| семян подсолнечника | 407 | 843 | 2177 | 2144 | 7054 | 1733 |

| КРС | - | 2 | 20 | 161 | 17 | - |

| молока | - | 691 | 806 | 1165 | 1595 | 230,8 |

| свиней | 114 | 131 | 303 | 279 | 253 | 221,9 |

| Цена продаж за 1 т, руб.: | ||||||

| зерновых и зернобобовых | 2145 | 2288 | 3393 | 2358 | 1854 | 86,4 |

| сахарной свёклы | 640 | 557 | 873 | 734 | 697 | 108,9 |

| семян подсолнечника | 2280 | 4253 | 4428 | 6939 | 5404 | 237,0 |

| КРС | - | 17000 | 33000 | 23435 | 37471 | 220,4 |

| молока | - | 3356 | 4221 | 5452 | 7738 | 230,6 |

| свиней | 27281 | 31565 | 28340 | 37728 | 64032 | 234,7 |

| Себестоимость 1 т проданной продукции, руб. | ||||||

| зерновых и зернобобовых | 1458 | 2069 | 2412 | 2145 | 1613 | 110,6 |

| сахарной свёклы | 438 | 540 | 672 | 450 | 528 | 118,7 |

| семян подсолнечника | 1789 | 3386 | 3485 | 4719 | 4366 | 244,0 |

| КРС | - | 70500 | 61531 | 53581 | 91941 | 130,4 |

| молока | - | 6042 | 4988 | 4997 | 4638 | 76,8 |

| свиней | 37696 | 35473 | 35145 | 42230 | 30802 | 81,7 |

| Рентабельность продаж, % | ||||||

| зерновых и зернобобовых | 47,1 | 10,6 | 40,7 | 9,03 | 13,0 | 27,6 |

| сахарной свёклы | 46,1 | 3,1 | 29,9 | 38,7 | 24,2 | 52,6 |

| семян подсолнечника | 27,4 | 25,6 | 27,1 | 32,0 | 19,2 | 70,1 |

| КРС | - | -75,9 | -46,4 | -128,6 | -145,4 | -191,6 |

| молока | - | -44,5 | -15,4 | 8,8 | 40,1 |

455,7* |

| свиней | -27,6 | -11,0 | -19,4 | -11,9 | 51,9 | - |

Источник: форма № 7-АПК и расчеты автора * К 2004 г.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг) /9/. При этом учитывают выручку нетто (общую выручку за вычетом НДС, акцизов и иных обязательных платежей), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализованной продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, налог на прибыль /10/.

Финансовые результаты деятельности ООО "Прогресс-Агро" в 2004-2005 гг. приведены в таблице 7.

Таблица 7 - Финансовые результаты ООО

"Прогресс-Агро"

в 2004 и 2005 гг., тыс.руб.

| Показатели | Годы |

2005 г. в % к |

|

| 2004 | 2005 | ||

| Прибыль от продажи зерновых и зернобобовых культур | 4104 | 2275 | |

| Прибыль от продажи подсолнечника | 4769 | 7319 | |

| Прибыль (убыток) от продажи сои | 833 | -3635 | |

| Прибыль от продажи сахарной свеклы | 2475 | 5837 | |

| Общая прибыль от растениеводства | 11859 | 11652 | |

| Прибыль (убыток) от продажи КРС | -4854 | -926 | |

| Прибыль (убыток) от продажи свиней | -1214 | 8407 | |

| Прибыль от продажи молока | 529 | 4945 | |

| Прибыль (убыток) от животноводства | -5782 | 12434 | |

| Прибыль от реализации всех видов продукции, работ, услуг, товаров | 4556 | 27644 | |

| Рентабельность затрат, % | 4,03 | 24,6 | |

| Рентабельность активов, % | 2,71 | 10,7 |

Источник: расчеты автора, выполненные по данным форм 7-АПК, 9-АПК, 13-АПК. Среднегодовая стоимость активов в 2004 г. составляла 168150 тыс.руб., в 2005 г. - 257246

Из таблицы 7 видно, что в 2004 г. наибольший удельный вес в структуре выручки все годы занимало растениеводство - животноводство было убыточным. Однако в 2003 г. на долю животноводства пришлось почти 45 % всей прибыли от продаж. Наиболее значительным был удельный вес в прибыли предприятия от продажи продукции свиноводства и молочного скотоводства. На долю указанных отраслей пришлось более 48 % всей прибыли. При этом 2004 и 2005 гг. доля растениеводческой продукции в общих объемах полученной прибыли проявила некоторую тенденцию к уменьшению. В то же время убыточность животноводства в относительном измерении стала уменьшаться (продажа КРС), сменяясь прибылью от двух других отраслей.

Отмеченные тенденции можно рассматривать как определенное проявление увеличивающегося платежеспособного спроса покупателей на продукцию животноводческого происхождения. Цены на нее стали возрастать быстрее, чем возрастали затраты. По мере выхода нашей страны из затянувшегося кризиса, связанного с рыночным реформированием экономики, спрос на более ценные продукты питания (мясо, молоко) должен возрастать и дальше. В этих условиях в выигрыше окажутся те сельскохозяйственные предприятия, которые развивают животноводство. Чтобы в полной мере воспользоваться новыми возможностями, связанными с вероятным увеличением спроса на продукты питания животноводческого происхождения, такие предприятия должны перестроить производство на современной технологической основе. Для этого нужны инвестиции в модернизацию ферм, закупку племенных животных. Осуществить такие инвестиции без привлечения кредитных ресурсов, скорее всего, невозможно. Отсюда и вытекает большая роль банковского кредитования сельскохозяйственных предприятий на современном этапе. Рассмотрению этих и других связанных с ними вопросов будет посвящен следующий раздел данной работы.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ В РЫНОЧНЫХ УСЛОВИЯХ

2.1. Значение кредитных отношений для сельскохозяйственных предприятий

Кредиты представляют собой экономические сделки, при которых один контрагент предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности. Цена кредита - банковская ставка процента по ссудам или процентная ставка, уплачиваемая клиентам по депозитам и расчетным счетам /16, 17, 18, 19/.

Основные функции кредитов - перераспределение денежных потоков и капиталов, на основе чего в условиях рыночных отношений происходит выравнивание нормы прибыли разных отраслей и предприятий. В процессе кредитных отношений свободные финансовые ресурсы аккумулируются в банковских и других подобных им организациях, превращаясь в капитал, т.е. деньги, способные в результате их оборота прирасти в более крупные суммы.

Кредиты имеют разные формы. По срокам кредитования они бывают долгосрочными, среднесрочными и краткосрочными. По обеспеченности залогом или гарантией кредиты бывают обеспеченными и необеспеченными. По способу предоставления кредиты делятся на кредитные линии, вексельные, возобновляемые. По размеру кредиты можно разделить на мелкие, средние, крупные, хотя это деление несколько условно. В зависимости от содержания различают товарные, денежные и смешанные (товарно-денежные) кредиты. В практике сельскохозяйственных предприятий в 1990-е годы преобладал товарный кредит. Сельхозпроизводители получали от поставщиков без оплаты нефтепродукты, минеральные удобрения, средства защиты растений, другие материальные ценности. За них расчеты производились с помощью продукции нового урожая, т.е. спустя несколько месяцев, а то и полгода после получения различных товаров, необходимых в процессе производства.

Для сельскохозяйственных предприятий получение денежных и товарных кредитов имеет исключительно большое значение /21/. Дело в том, что в сельском хозяйстве год на год не приходится. Высокие урожаи сменяются низкими урожаями. Соответственно этому доходы сельхозпроизводителей по годам сильно колеблются, что было видно из таблицы 8.

В условиях, когда доходы растут медленнее, чем расходы, продолжение процесса производства оказывается очень затруднительным. Предприятиям не хватает денег для приобретения необходимых оборотных средств, не говоря о покупке новых основных средств. Поэтому, чтобы не останавливать производства, производить продукцию и продавать ее для получения более высоких доходов (если не помешает плохая погода), предприятия должны находить деньги на стороне. Это и осуществляется с помощью кредитов, получаемых в банковских и иных организациях.

Потребность сельскохозяйственных предприятий в кредитах вызывается также сезонным характером производства в растениеводческой отрасли. Для производства ее продукции трудиться нужно весь год (включая операции по ремонту техники, который выполняют в зимние месяцы), а убирают урожай лишь в конце лета или осенью. Тогда же его и продают, получая деньги. А до этого момента деньги приходится занимать, прибегая к кредитам.

2.2. Законодательно-правовая

база кредитных отношений

в период рыночного реформирования экономики

Кредитные отношения в современных условиях регулируются прежде всего Гражданским кодексом РФ /1/, а также рядом законов, принятых российским парламентом в целях развития и конкретизации его положений. Далее идут правовые акты, принятые Центральным Банком России. Наиболее важный законодательно-правовой документ, регулирующий кредитные отношения в нашей стране, был принят еще в 1995 г. Он именуется так: "О банках и банковской деятельности".

Указанный федеральный закон определяет основные понятия в рассматриваемой сфере. В соответствии с нормами закона, к кредитным отнесены организации (юридические лица), функционирующие для извлечения прибыли на основании специального разрешения (лицензии) Центрального Банка России. Наиболее распространенным видом кредитных организаций являются банки. Они имеют исключительное право осуществлять следующие операции: привлекать во вклады денежные средства физических и юридических лиц; размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности. Важная функция банков состоит в открытии и ведении банковских счетов юридических и физических лиц. Банковская система России включает в себя Банк России, различные кредитные организации, а также филиалы и представительства иностранных банков.

Законом предусмотрено положение, в соответствии с которым кредитные организации не отвечают по обязательствам государства, а государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства.

Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в кредитные отношения за исключением случаев, предусмотренных федеральным законодательством.

Банк России может отозвать лицензию на осуществление банковских операций в следующих случаях: 1) установления фактов недостоверности отчетных данных; 2) осуществления кредитной организацией операций, не предусмотренных лицензией; 3) неудовлетворительного финансового положения кредитной организации.

В целях обеспечения финансовой надежности кредитная организация обязана создавать резервы (фонды). Порядок их формирования и использования устанавливается Банком России. Кредитная организация обязана организовать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей характеру и масштабам производимых операций.

Кредитная организация должна гарантировать тайну об операциях, о счетах и вкладах своих клиентов. Аудиторские организации, проверяющие банки, не вправе раскрывать третьим лицам сведения об операциях, о счетах и вкладах кредитных организаций, их клиентов и корреспондентов.

На денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, может быть наложен арест, но не иначе как судом и арбитражным судом /2/. При наложении ареста на денежные средства, находящиеся на счетах и во вкладах, кредитная организация прекращает расходные операции по данному счету в пределах средств, на которые наложен арест. Конфискация денежных средств может быть произведена на основании вступившего в законную силу приговора суда /2/.

Процентные ставки по кредитам, вкладам (депозитам) устанавливаются кредитной организацией по соглашению с клиентами. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам.

Кредиты, предоставляемые банком, могут обеспечиваться залогом движимого и недвижимого имущества, банковскими гарантиями и иными способами. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в установленном порядке. Кредитная организация обязана предпринять все предусмотренные меры для взыскания, задолженность вплоть до обращения в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности.

2.3. Порядок кредитного обеспечения сельскохозяйственных

предприятий

Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На основе норм федерального закона "О государственном регулировании агропромышленного производства" (принят Государственной Думой 19 июля 1996 г. с поправками и дополнениями, принятыми в 2003 г.) одним из основных направлений воздействия органов власти на рассматриваемый сектор является его финансирование и кредитование.

Средства федерального бюджета, направляемые на поддержку и развитие агропромышленного производства, должны предусматриваться в федеральном бюджете. Такие средства должны использоваться на поддержку инвестиционной деятельности, включая приобретение новой техники и оборудования, сортовых семян и племенных животных (в соответствии с федеральными целевыми программами), а также на кредитование и страхование в этой сфере.

Статья 14 рассматриваемого федерального закона специально посвящена мерам государственного регулирования кредитования агропромышленного производства. Этой статьей предусмотрено направлять из средств федерального бюджета финансовые ресурсы для кратковременного кредитования сезонных затрат и поддержания необходимых запасов в агропромышленном производстве. Кроме того, намечено выделять средства для долгосрочного кредитования. Предусмотрено также использовать в качестве залогового имущества кредитуемых предприятий сельскохозяйственную продукцию, сырье и продовольствие. В рамках кредитных отношений решено широко применять авансирование закупок сельскохозяйственной продукции, сырья и продовольствия для государственных нужд. Должен широко применяться лизинг ресурсов для агропромышленного производства. Намечено расширять масштабы сельской кредитной кооперации, для чего кредитным кооперативам, более 50 % уставного капитала которых принадлежит частным юридическим и физическим лицам, занятым в агропромышленном производстве, должны предоставляться долгосрочные кредиты в целях формирования их уставного капитала.

Правительство России должно создавать специальные фонды для осуществления государственной поддержки кредитования в агропромышленном производстве. Правительству предоставлено право определять порядок использования средств этих фондов. Самое главное в этом порядке состоит в применении практики кредитования, при котором за счет средств указанных фондов с организаций агропромышленного производства должно взыскиваться не более 25 % учетной ставки Центробанка.

Банковские организации обеспечивают не только кредитное, но и расчетно-кассовое обслуживание сельскохозяйственных предприятий. Указанные виды обслуживания осуществляют Сбербанк России, а также Россельхозбанк с их многочисленными филиалами на территории всей страны. В этой работе участвуют и другие самостоятельные банки последовательно коммерческого характера.

Банковские организации призваны осуществлять кредитование сельскохозяйственных (и иных) предприятий и других клиентов в основном за счет собственных и мобилизованных по месту своего расположения кредитных ресурсов. Однако, учитывая низкую рентабельность многих сельскохозяйственных предприятий, как уже указано, коммерческим банкам выделяются централизованные кредитные ресурсы. За счет этих ресурсов коммерческие банки могут выдавать хозяйствам ссуды на льготных условиях, т.е. при применении процентных ставок на меньшем уровне в сравнении с той, которая складывается на кредитном рынке. Для этого в федеральном бюджете предусматривается определенная сумма средств для последующей компенсации из бюджета коммерческим банкам разниц между процентными ставками по выдаваемым кредитам и централизованно предоставляющими кредитными ресурсами.

Каждый коммерческий банк строит кредитную политику по отношению к сельхозпроизводителям самостоятельно с учетом соблюдения основных принципов кредитования - целевого характера ссуд, обеспечения их возврата, срочности и платности. При кредитовании таких клиентов основной проблемой для любого банка является обеспечения возвратности выданных ссуд в установленные сроки (включая, естественно, начисленные проценты). При этом учитывается, что источником погашения ссуд и не менее четверти начисленных процентов может быть выручка от реализации сельскохозяйственной продукции, в том числе в ее составе и прибыль, полученная в результате выполнения мероприятий капитального (или иного) характера, под которые были выданы ссуды /14/.

Отсюда, в случае значительного недостатка собственных средств у заемщика для текущей деятельности и финансирования долгосрочных инвестиций, банки стремятся строить всю кредитную политику так, чтобы кредитовать не какую-то отдельную стадию производства продукции, а комплекс работ, необходимый для нормального функционирования хозяйства и помочь кредитными ресурсами осуществлению полного кругооборота средств заемщика. Только в этом случае у банка может быть уверенность в том, что выданный кредит не будет "заморожен" на какой-либо отдельной стадии производства ввиду отсутствия средств у заемщика для продолжения работ на следующей стадии. Банк должен быть уверен и в том, что кредит будет использован по целевому назначению, его не станут направлять на финансирование мероприятий, не предусмотренных договором.

Для реализации указанной политики на основании представленного хозяйством ходатайства о выдаче кредита банки практикуют заключение с некоторыми заемщиками двух кредитных договоров. Один договор заключается на предоставление краткосрочного кредита на срок до одного года и второй - долгосрочного кредита /15/.

При выдаче краткосрочных ссуд в качестве объектов кредитования выступают такие элементы оборотных средств, как семена, удобрения, нефтепродукты, запчасти, молодняк животных и некоторые другие, а также затраты, осуществляемые в процессе производства сельскохозяйственной продукции.

Долгосрочные ссуды предоставляются для финансирования капитальных затрат по созданию основных фондов. В частности, это строительство или приобретение зданий и сооружений для производственных целей, приобретение сельскохозяйственной техники, оборудования, транспортных средств, племенного скота для формирования основного стада.

Потребность в краткосрочном кредите, а также сроки и суммы его погашения в течение года определяются на основании сметы доходов и расходов, составляемой на год с разбивкой по кварталам.

При кредитовании затрат капитального характера банк в целях получения большей гарантии возврата ссуды в установленные сроки, как правило, требует от заемщиков технико-экономического обоснование (бизнес-план инвестиционного кредита). В нем должна быть обоснована целесообразность осуществления планируемого мероприятия, описаны все предполагаемые затраты на его выполнение, величина ожидаемых доходов, чистая прибыль, расчет окупаемости и размер запрашиваемого кредита.

Одним из основных требований банка к заемщику при рассмотрении вопроса о выдаче кредита является предоставление им надежной формы обеспечения возвратности кредита. Обычно банки заключают с заемщиками-сельхозпроизводителями договор залога имущества, дополняющий собственно кредитный договор. В качестве залога в обеспечение кредита могут выступать приобретаемые оборудование, машины, транспортные средства. В этом случае заемщик должен в ближайшие сроки после момента приобретения имущества застраховать его с тем, чтобы для банка исключался риск непогашения кредита. При этом заемщик должен представить в банк подписанный им договор залога, перечень закладываемого имущества и страховой полис.

В качестве обеспечения кредита может выступать также и договор страхования риска непогашения кредита. Правда, это ведет к существенному удорожанию кредита, а затем и к увеличению себестоимости сельхозпродукции.

Кредит может выдаваться как в разовом порядке в полной сумме, так и в порядке открытия кредитной линии, т.е. по частям, в меру нарастания затрат в пределах его максимального размера, обусловленного в кредитном договоре.

Выдача кредита оформляется срочными обязательствами (обязательствами-поручениями). В случае предоставления долгосрочного кредита заемщик представляет банку срочные обязательства со сроками погашения на ближайшие 12 месяцев и сводное срочное обязательство на оставшуюся сумму задолженности, переходящую на следующий период в соответствии с расчетом окупаемости затрат с условным сроком погашения. При наступлении этого срока обязательство переоформляется на обязательства с конкретными сроками погашения.

В процессе кредитования заемщик обязан представлять в банк бухгалтерскую отчетность о полученных финансовых результатах и их использовании.

2.4. Отражение кредитных отношений в бухгалтерском учете

ссудозаемщиков

Кредитные отношения отражаются в регистрах журнально-ордерной формы учета. Для этого предназначены журнал-ордер № 4-АПК и ведомость № 26-АПК. При этом в соответствии с Планом счетов, введенным в действие с 2001 г., учет задолженности сельхозпроизводителей по краткосрочным кредитам и займам требуется вести на балансовом счете 66 "Расчеты по краткосрочным кредитам и займам". Этот счет пассивный. По кредиту счета отражают получение кредитов, т.е. отражают увеличение задолженности перед заимодавцами, а по дебету - погашение кредитов и займов /18, 21, 22/.

Кредиты, выдаваемые банком, могут быть получены сельхозпредприятием при зачислении средств непосредственно на его расчетный счет. Но гораздо чаще за счет кредита непосредственно оплачиваются счета поставщиков и другие расходы хозяйства.

При зачислении кредита на расчетный счет применяют корреспонденцию счетов:

дебет счета 51 "Расчетные счета"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

При оплате задолженности поставщикам за счет кредита делают запись:

дебет счета 60 "Расчеты с поставщиками и подрядчиками"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

Оплату со ссудных счетов задолженности по ЕСН или по другим налогам оформляют следующей бухгалтерской записью:

дебет счета 69 "Расчеты по ЕСН"

дебет счета 68 "Расчеты по налогам и сборам"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

При выставлении непосредственно со ссудного счета аккредитива поставщику либо при получении чековой книжки для расчетов с транспортными организациями делают запись:

дебет счета 55 "Специальные счета в банках"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

Наличные деньги со ссудных счетов, как правило, не выдаются. Исключение составляют покупка за счет кредита молодняка скота у физических лиц, а также получение за счет кредита денег в кассу для оплаты труда. Эти операции отражают записью:

дебет счета 50 "Касса"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам".

Все бухгалтерские записи по ссудным счетам в хозяйствах должны оформляться на основании полученных выписок банка. К выпискам должны быть приложены оплаченные за счет кредита расчетные документы поставщиков и других организаций.

При наступлении срока платежа, указанного в договорах и прилагаемых к ним срочных обязательствах (они упомянуты выше) банк самостоятельно списывает с расчетного счета хозяйства сумму платежа и направляет ее на погашение задолженности по ссудным счетам. При этом бухгалтерии сельхозпредприятий выполняют записи:

дебет счета 66 "Расчеты по краткосрочным кредитам и займам"

кредит счета 51 "Расчетные счета".

Если для перечисления рассматриваемых платежей на расчетном счете предприятия-ссудозаемщика средств не хватает, то недостающую сумму относят на просроченные ссуды (в бухгалтерском обиходе их именуют словом "просрочка"). В этом случае на обороте срочного обязательства указывается, что оно исполнено частично. Для бухгалтерского учета краткосрочных кредитов по счету 66 открывают отдельный аналитический счет "Кредиты, не уплаченные в срок". Перечисление кредитов на этот счет оформляют внутренней записью:

дебет счета 66 "Расчеты по краткосрочным кредитам и займам"

кредит счета 66 "Расчеты по краткосрочным кредитам и займам" (кредиты, не уплаченные в срок).

Иногда краткосрочные кредиты погашаются за счет получения очередного кредита банка, т.е. сумма получаемого кредита направляется не на расчетный счет, а на погашение просроченного кредита. Такую операцию оформляют бухгалтерской записью:

дебет счета 66 "Расчеты по краткосрочным кредитам и займам" (кредиты, не уплаченные в срок)

кредит счета 66 "Расчеты по краткосрочным кредитам и займам" (кредиты по срокам).

За пользование кредитом хозяйство уплачивает банку проценты. Их принято отражать по кредиту счета 66 с отнесением в дебет счета 91 "Прочие доходы и расходы", а затем по дебету счета 66 в корреспонденции с кредитом счета 51.

Указанные записи отражают в ведомости № 26-АПК для аналитического учета по счетам кредитов и займов. Ведомость открывают на год с использованием вкладных листов. Аналитический учет в ней ведут строго по каждому полученному кредиту. Кредиты записывают в ведомости в хронологическом порядке позиционным способом, т.е. под каждый полученный кредит занимают отдельную строку и ведут записи по этой строке от получения кредита до его погашения. Таким образом отражается полный цикл операций по объекту учета: получение кредита, начисление и уплата процентов, погашение кредита по конкретным срокам вплоть до его полного погашения либо его пролонгации. Записи по кредиту и дебету делаются с указанием корреспондирующих счетов и даты совершения операций.

В журнале-ордере № 4-АПК на основании выписок из банка отражают кредитовые обороты счета 66 по корреспондирующим счетам. Журнал-ордер открывают на месяц. Записи в журнале делают итоговыми суммами по каждой выписке банка. После подведения итого в и их сводки с другими регистрами итоговые данные журнала-ордера № 4-АПК переносят в Главную книгу.

Сходно ведут учет по счету 67 "Расчеты по долгосрочным кредитам и займам".

3. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

КРЕДИТОСПОСОБНОСТИ ОБСЛЕДОВАННОГО

ПРЕДПРИЯТИЯ

3.1. Экспресс-анализ кредитной истории предприятия

Решая вопрос о кредитоспособности предприятия, т.е. о целесообразности предоставления ему денежного кредита, кредитный инспектор банка прежде всего должен выяснить, какова кредитная история предполагаемого заемщика. Для этого необходимо выяснить, как часто и в каких объемах данное предприятие уже получало кредиты и насколько своевременно и полно оно их погашало, включая плату за пользование кредитными ресурсами, т.е. уплату ссудных процентов.

Если рассматриваемое предприятие выступало ссудозаемщиком данного банка, то его кредитная история банковской организации достаточно известна. В случае, если в предыдущие годы заемщик был клиентом данного банка и в строгом соответствии с заключаемыми кредитными договорами исполнял все предусмотренные в них условия, руководство банка будет стремиться и дальше поддерживать кредитные отношения с таким клиентом. Ведь уплачивавшиеся им проценты за пользование кредитами выступали в качестве главных источников банковских доходов. Без таких доходов банки не могли бы нормально функционировать. Поэтому подобные клиенты для банка всегда желанные контрагенты.

Однако часто бывает так, что данный клиент оказался в числе новых контрагентов банка. Вот почему перед тем, как приступить к относительно детальному изучению его возможностей своевременно и в полном объеме погашать обязательства по кредитам, кредитный инспектор постарается выяснить, каким образом новый клиент справлялся со своими обязанностями ссудозаемщика в его предыдущей практике кредитных отношений. Экспресс-анализ кредитной истории предполагаемого заемщика можно выполнить буквально в течение 10-20 минут, составив небольшие таблицы путем извлечения соответствующих показателей из бухгалтерских балансов предприятия за последние два-три года /6, 7/. Пример таких извлечений из балансов показан в таблицах 8 и 9.

Таблица 8 - Поступление и погашение кредитов и займов

ООО "Прогресс-Агро"

| Показатели | Годы | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Поступления от займов и кредитов | 15400 | 43104 | 44766 | 130900 | 190123 |

| из них от банков | 15400 | 43104 | 40600 | 130900 | 190123 |

| Погашения займов и кредитов (без процентов) | 5008 | 19210 | 28600 | 105200 | 155923 |

| Остаток непогашенных кредитов и займов (с процентами) | 11554 | 35448 | 51614 | 44892 | 60000 |

| в т.ч. просроченных | - | - | - | - | - |

| Обслуживание кредитов (проценты уплаченные) | 2310 | 2464 | 9989 | 8529 | 13712 |

Источник: ф. № 4 баланса, ф. № 5 Приложения к балансу, табл.1

Таблица 9 -

Движение дебиторской и кредиторской

задолженности ООО "Прогресс-Агро", тыс.руб.

| Показатели | На конец года | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Остаток дебиторской задолженности | 12305 | 16362 | 7984 | 31589 | 30095 |

| в том числе расчеты с покупателями и заказчиками | 10470 | 9269 | 6676 | 31589 | 30095 |

| Остаток кредиторской задолженности | 17621 | 54325 | 31783 | 68707 | 141704 |

| в том числе расчеты с поставщиками и заказчиками | 15832 | 32686 | 16871 | 20338 | 88144 |

| НДС по приобретенным ценностям | 1490 | 5185 | 6259 | 18775 | 13371 |

Источник: форма № 5 "Бухгалтерского баланса за 2001, 2002 и 2003 гг. Форма № 1, строка 220 (по НДС)

В таблице 8 приведены данные о поступлении и погашении кредитов и займов ООО "Прогресс-Агро" в 2001-2005 гг. Соответствующие данные были извлечены из отчетов о движении денежных средств (форма № 4) за соответствующие годы. Данные для заполнения строки "Обслуживание кредитов" были извлечены из строки "Операционные расходы (проценты к уплате)" форма № 2 "Отчет о прибылях и убытках" (за 2004 г. ее удалось выявить дополнительно, т.к. в форме № 2 соответствующие данные отсутствовали).

В таблице 9 приведены данные о движении дебиторской и кредиторской задолженности предприятия, извлеченные из таблицы 2 формы № 5 "Приложения к бухгалтерскому балансу". В эту же таблицу включены еще одна строка - НДС по приобретенным ценностям (эти данные содержатся в строке 220 формы 1 бухгалтерского баланса предприятия).

Из таблицы 8 кредитный инспектор в экспрессном режиме установит, что кредитная история ООО "Прогресс-Агро" в последние три года была почти удовлетворительной. В 2001-2005 гг. предприятие прибегало к относительно крупным заимствованиям кредитных ресурсов, но своевременно их погашало, не допуская просрочки платежей. При этом в полном объеме были погашены и суммы процентов за пользование кредитами. В 2005 г. сумма взятых кредитов была более чем в 10 раз больше, чем в 2001 г. Это свидетельствовало о том, что предприятие нуждалось в больших суммах кредитования и не боялось рисковать, прибегая к их большим размерам. Банки тоже шли навстречу предприятию. Так могло происходить вследствие того, что ООО "Прогресс-Агро" на полученные кредиты приобретало новые основные средства. Они могли выступать залогом возврата взятых у банка денежных средств. Получаемой выручки хозяйству было достаточно для покрытия текущих расходов. А для увеличения стоимости имеющихся основных средств своих денег не хватало.

Тем не менее кредитная история предприятия могла быть воспринята обслуживающим банком как положительная. Она свидетельствовала о том, что изучаемое предприятие относится к получению кредитов с большой ответственностью, не допуская их несвоевременного или неполного погашения, включая платежи по процентам.

Из таблицы 9 видно, что аналогичное поведение характеризует предприятие в его отношениях с дебиторами и кредиторами, особенно по коммерческим операциям (т.е. с покупателями и поставщиками). Оба вида задолженности предприятия в 2005 г. резко увеличились в сравнении с 2001 г. Это также свидетельствует о том, что руководство и, в первую очередь, бухгалтерия предприятия строго ведут учет движения счетов дебиторов и кредиторов и принимают эффективные меры для успешного управления ими.

Правда, вызывает сомнение достоверность показателей по НДС. В 2005 г. его величина значительно меньше, чем в 2004 г., хотя задолженность предприятия перед поставщиками (в которую входит и НДС по приобретенным ценностям) существенно, более чем в 4 раза, возросла. Указанные сомнения должны подтолкнуть кредитного инспектора к более детальному ознакомлению со всеми разделами бухгалтерского баланса предприятия-заемщика.

3.2. Комплексное изучение бухгалтерского баланса

в целях уточнения кредитного рейтинга предприятия

В связи с тем, что в отчетных документах ООО "Прогресс-Агро" встречаются сомнительные показатели, бухгалтерия предприятия должна с особой тщательностью относиться ко всем бухгалтерским записям, не допуская ошибок в проводках.

При отражении операций, связанных с учетом движения краткосрочных кредитов и займов, в журнале-ордере № 4-АПК хозяйства за 2004 г. (когда кредитные отношения характеризовались у него наибольшей интенсивностью) можно было выявить корреспонденцию счетов, показанную в таблице 10. При этом следует иметь в виду, что предприятие прибегало не только к краткосрочным, но и долгосрочным кредитам. Поэтому счет 67 "Расчеты по долгосрочным кредитам и займам" был задействован, как счет 66. Правда, все кредитные операции ограничивались дебетом и кредитом счета 66, что, видимо, ошибка.

Таблицу 10 можно прокомментировать следующим образом.

Из таблицы 10 видно, что в декабре 2005 г. обследованное предприятие прибегало к кредитам в больших масштабах. По кредиту счета 66 (строка 8) показана сумма, превышающая 31,5 млн.руб. Эта сумма существенно превышала сумму прибыли, оставшуюся в распоряжении предприятия (как было видно из таблицы 7, сумма чистой прибыли ООО "Прогресс-Агро" за 2005 г. составила 27,6 млн.руб.), а чистая прибыль была вдвое меньше. Не случайно поэтому хозяйство перезаключило с банком дополнительный договор, направленный на отсрочку погашения взятых у него краткосрочных кредитов. Эти операции отражены в строках 5 и 11 по дебету и кредиту одного и того же счета 66.

Таблица 10 -

Корреспонденция счетов по учету движения

краткосрочных кредитов и займов в ООО "Прогресс-Агро" в декабре 2005

г.

| Содержание операций | Корреспондирующие счета |

Сумма, |

|

| дебет | кредит | ||

| 1. Полученные банковские кредиты зачислены на расчетный счет | 51 | 66 | 14152 |

| 2. Платежи поставщикам и подрядчикам за счет краткосрочных кредитов | 60 | 66 | 1151 |

| 3. Оплата задолженности по налогам за счет полученных краткосрочных кредитов | 68, 69 | 66 | 426 |

| 4. Оплата задолженности прочим кредиторам за счет полученных краткосрочных кредитов | 76 | 66 | 1183 |

| 5. Переоформление краткосрочного кредита на другой срок погашения | 66 | 66 | 11194 |

| 6. Отнесение сумм уплаченных процентов по краткосрочным кредитам и займам на финансовые результаты (операционные расходы) | 91 | 66 | 3361 |

| 7. Получение кредитов и займов в товарной форме (включая начисленные проценты) | 10-4 | 66 | 1618 |

| 8. Итого по кредиту счета 66 "Расчеты по кратковременным кредитам и займам" | х | 66 | 31508 |

| 9. Погашение краткосрочных кредитов и займов путем перечислений с расчетного счета | 66 | 51 | 13157 |

| 10. Погашение краткосрочных кредитов и займов наличными деньгами | 66 | 50 | 1562 |

| 11. Переоформление даты погашения краткосрочных кредитов | 66 | 66 | 13846 |

| 12. Итого по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" | х | 14148 | |

| 13. Сальдо по счету 66 на 01.01.2006 г. | х | 66 | 50000 |

Из полученной за год общей величины краткосрочных кредитов и займов в сумме 31508 тыс.руб. (строка 8 таблицы 11) непосредственно на расчетный счет предприятия в обслуживающем его банке было зачислено 14152 тыс.руб. (строка 1 таблицы 11). При этом были выполнены бухгалтерские записи: дебет счета 51 "Расчетные счета" кредит счета 66 "Расчеты по краткосрочным кредитам и займам". Эти записи в течение года осуществлялись неоднократно, так как указанная выше сумма (14152 тыс.руб.) была перечислена на расчетный счет предприятия не за один раз, а по частям в течение нескольких месяцев.

Часть банковских кредитов на общую сумму 1151 тыс.руб. на расчетный счет предприятия не зачислялась. По поручению клиента банк самостоятельно оплачивал счета-фактуры, выставляемые ему разными контрагентами - поставщиками материальных ресурсов (строка 2 таблицы 11 на сумму 1151 тыс. руб., отраженная записью: дебет счета 60 кредит счета 66). Кроме того, банк погасил по поручению предприятия его задолженность перед бюджетом (по НДС и ЕСН) на общую сумма 426 тыс.руб. (строка 3 таблицы 11, запись: дебет счета 68 "Расчеты по налогам и сборам", дебет счета 69 "Расчеты по ЕСН" кредит счета 66).

В 2005 г. ООО "Прогресс-Агро" пользовалось не только банковским, но и коммерческим (товарным) кредитом. Оно получило в долг от Развиленской нефтебазы дизельное топливо на общую сумму 1618 тыс.руб. (без учета НДС). Соответствующая операция, отраженная в обобщенном виде (в действительности она осуществлялась несколько раз за год), показана в строке 7. При этом была выполнена запись: дебет субсчета 10-4 "Нефтепродукты" кредит счета 66.

В строке 6 таблицы 11 отражена общая сумма начисленных к уплате процентов, которые предприятие-заемщик должно уплатить кредиторам - банку и поставщику нефтепродуктов. При этом применена бухгалтерская проводка: дебет счета 91 "Прочие доходы и расходы" кредит счета 66 "Расчеты по краткосрочным кредитам и займам" на сумму 3361 тыс.руб. Эта сумма вошла в общую величину взятых предприятием краткосрочных кредитов и займов.

В строках 9-10 таблицы отражены операции по погашению полученных кредитов и займов как с помощью перечислений с расчетного счета, так и наличными деньгами (в сумме 1562 тыс.руб.) - при погашении обязательств по товарному кредиту счета 66. Всего за год было погашено краткосрочных кредитов на сумму 14719 тыс.руб., а 13846 тыс.руб., судя по отчетам предприятия, было переоформлено для погашения в 2005 г. Сальдо на 01.01.2006 г. составило без учета непогашенных процентов 50000 тыс.руб.

Нетрудно видеть, что между некоторыми суммами, отраженными в отчете о движении кредитов и займов предприятия полной увязки нет, как это отмечалось и при сопоставлении сальдо по дебету счета 19 "НДС по приобретенным ценностям" и по кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Сальдо по первому из указанных счетов существенно возросло (строка 220 формы № 1 бухгалтерского баланса за изученные годы), а сальдо по второму счету - сильно уменьшилось. В реальной действительности такого соотношения не может быть, так как сальдо по дебету счета 19 представляет собой неотъемлемую часть сальдо по кредиту счета 60. Если сальдо по кредиту счета 60 уменьшилось, в сходной пропорции должно было уменьшиться и сальдо по дебету счета 19. Этого же в балансах предприятия не наблюдается. Здесь явно скрыта бухгалтерская ошибка. Поэтому кредитный инспектор, оценивающий способность клиента - потенциального заемщика своевременно и в полном объеме погасить взятый кредит и проценты по нему, должен ознакомиться с бухгалтерской отчетностью предприятия в целом /6, 7, 8/. Состав форм бухгалтерской отчетности сельскохозяйственных предприятий, в том числе и ООО "Прогресс-Агро", показан в таблице 11 /22/.

Из таблицы 11 видно, что бухгалтерская отчетность ООО "Прогресс-Агро", как и других сельскохозяйственных предприятий, представляет собой сложный и большой по объему набор информации. Умение быстро и достоверно разобраться в ней - одна из задач кредитного инспектора банка, обосно-

Таблица 11 - Состав форм бухгалтерской отчетности

ООО "Прогресс-Агро"

| Наименование форм | Номер формы | Количество таблиц или приложений к форме | Количество страниц в форме | Количество показателей (кодов) |

| 1. Бухгалтерский баланс | 1 | 1 | 4 | 102 |

| 2. Отчет о прибылях и убытках | 2 | 5 | 3 | 55 |

| 3. Отчет об изменениях капитала | 3 | 3 | 2 | 18 |

| 4. Отчет о движении денежных средств | 4 | 2 | 1 | 30 |

| 5. Приложение к бухгалтерскому балансу | 5 | 10 | 5 | 78 |

| 6. Отчет о численности и заработной плате работников сельскохозяйственной организации | 5-АПК | 3 | 2 | 31 |

|

7. Отчет о реализации сельскохозяйственной продукции (до |

7-АПК | 1 | 2 | 47 |

| 8. Отчет о затратах на основное производство (с 2005 г.) | 8-АПК | 1 | 1 | 20 |

| 9. Отчет о средствах целевого финансирования | 10-АПК | 1 | 3 | 60 |

| 10. Отчет о производстве и себестоимости продукции растениеводства | 9-АПК | 6 | 6 | 80 |

| 11. Отчет о производстве и себестоимости продукции животноводства | 13-АПК | 6 | 5 | 100 |

| 12. Отчет о наличии животных | 15-АПК | 2 | 1 | 20 |

| 13. Баланс продукции | 16-АПК | 2 | 2 | 36 |

| 14. Отчет о сельскохозяйственной технике и энергетике | 17-АПК | 1 | 2 | 25 |

| Итого: | 14 форм | 44 | 40 | 702 |

вывающего предложение руководству о предоставлении банковского кредита в том или ином размере на тот или иной срок. С другой стороны, и бухгалтерия предприятия должна грамотно и достоверно, при обеспечении всех взаимоувязок счетов и форм составлять свои отчеты, обеспечивая этим создание благоприятного имиджа предприятия в восприятии кредиторов и инвесторов.

Бухгалтерская отчетность ООО "Прогресс-Агро" в целом может быть оценена как достоверная и составленная высококвалифицированными работниками, несмотря на отмеченные выше отдельные недостатки. Поэтому содержащиеся в ней показатели можно с большой уверенностью в их точности использовать для специального анализа и оценки кредитного рейтинга предприятия. Для этого в банковской практике отработан ряд методических подходов.

3.3. Приемы анализа и оценки кредитоспособности заемщика

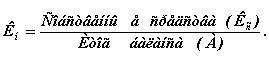

Цели и задачи кредитоспособности ссудозаемщиков заключаются в определении их возможностей своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя. Кроме того, выявляется размер кредита, который может быть предоставлен в данных обстоятельствах и условия его предоставления (ставки процентов и сроки) /14, 15, 24, 27/.

Применяемые банками методы оценки кредитоспособности заемщиков различны /29/. Но все они содержат определенную систему коэффициентов. В нее входят:

1) коэффициент абсолютной ликвидности;

2) промежуточный коэффициент покрытия;

3) общий коэффициент покрытия;

4) коэффициент финансовой независимости.

Следует иметь в виду, что в разных публикациях наименования указанных коэффициентов отличается. Причина этого, по-видимому, состоит в том, что данные категории заимствованы из зарубежных источников и при переводе на русский было допущено их разное словесное оформление. Экономический смысл названных коэффициентов приведен в таблице 12.

Приведенная в таблице 12 информация может быть прокомментирована следующим образом.

Таблица 12 -

Система финансовых коэффициентов, применяемых

при оценке кредитоспособности заемщиков

| № п/п | Наименование коэффициентов | Экономическое содержание |

Варианты |

Алгоритм и формула расчета | Рекомендуемое значение |

| 1. | Коэффициент абсолютной ликвидности | Доля краткосрочных обязательств, покрываемая имеющимися денежными средствами и краткосрочными финансовыми вложениями |

1. Коэффициент абсолютной платежеспособности. 2. Коэффициент абсолютной ликвидности и платежеспособности |

(Денежные

средства + Краткосрочные финансовые вложения) : Краткосрочная кредиторская

задолженность |

0,2… |

| 2. | Промежуточный коэффициент покрытия | Доля краткосрочных обязательств, покрываемая деньгами, краткосрочными вложениями и дебиторской задолженностью |

1. Коэффициент промежуточной платежеспособности. 2. Коэффициент быстрой ликвидности |

(Денежные

средства + Кратковременные финансовые вложения + Дебиторская задолженность) : |

0,7… |

| 3. | Общий коэффициент покрытия | Степень обеспеченности краткосрочных обязательств оборотными активами |

1. Коэффициент текущей платежеспособности. 2. Коэффициент текущей ликвидности |

Оборотные активы

: Краткосрочная кредиторская задолженность |

³ 2 |

| 4. | Коэффициент финансовой независимости | Доля активов, сформированных за счет собственного капитала |

1. Коэффициент автономии. 2. Коэффициент собственности. 3. Коэффициент концентрации собственного капитала |

Собственный

капитал : Активы |

³ 0,5 |

* В формулах расчета все строки - из формы № 1 бухгалтерского баланса Категория ликвидность (строка 1) понимается как способность клиента банка своевременно погашать свои обязательства. Коэффициенты ликвидности

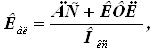

и покрытия характеризуют возможности потенциального заемщика превратить активы в денежные средства для погашения обязательств по пассиву. Сравнение краткосрочных активов с краткосрочными пассивами (текущими обязательствами) показывают, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов (абсолютная ликвидность). При этом алгоритм расчета коэффициента абсолютной ликвидности, приведенный вместе с формулой расчета в предпоследней графе таблицы 12, принято определять с помощью формулы:

где Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФЛ - краткосрочные финансовые вложения;

Окс - краткосрочные обязательства.

Как видно из последней графы таблицы 13, нормативное (рекомендуемое) значение коэффициента находится в пределах 0,2…0,3.

Промежуточный коэффициент покрытия рассчитывается по формуле:

![]()

где Кпл - коэффициент промежуточной ликвидности;

ДЗ - дебиторская задолженность.

Из последней графы таблицы 13 видно, что нормативное значение Кпл = = 0,7…0,8.

Общий коэффициент покрытия определяется по формуле:

![]()

где Кп - коэффициент покрытия;

ЗЗ - запасы и затраты.

Коэффициент покрытия дает возможность установить, достаточно ли ликвидных активов (т.е. оборотных активов) имеется у заемщика для погашения краткосрочных обязательств (именуемых мобильными пассивами). Считается достаточным, если Кп ³ 2.

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется по формуле:

Оптимальным считают значение Кн ³ 0,5, хотя допускают и меньшее его значение - ³ 0,3.

В зависимости от величины указанных четырех коэффициентов банки распределяют заемщиков на три основных класса кредитоспособности. Полного единства между банками в таких классификациях нет. Но чаще всего такая разбивка выполняется в соответствии с таблицей 13.

Таблица 13 -

Один из вариантов распределения заемщиков

по классности кредитоспособности

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

|

Кал |

> 0,2 | 0,15-0,2 | < 0,15 |

|

Кпл |

> 0,8 | 0,5-0,5 | < 0,5 |

|

Кп |

> 2,0 | 1,0-2,0 | < 1,0 |

|

Кн |

> 0,6 | 0,4-0,6 | < 0,4 |

Оценку кредитоспособности заемщика часто сводят к единому показателю - рейтингу заемщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности (1, 2, 3) коэффициентов Кал, Кпл, Кп, Кн и его доли в общей совокупности (100 %). Так, к первому классу могут быть отнесены заемщики с суммой баллов от 100 до 150, ко второму - от 151 до 250, к третьему - от 251 до 300.

Пусть, например, условный заемщик характеризуется следующими коэффициентами: Кал = 0,02; Кпл = 0,5; Кп = 1,8; Кн = 0,5. В соответствии с таблицей 13 это значит, что по Кал заемщик может быть отнесен лишь к третьему классу (к которому относят заемщиков с коэффициентом Кал < 0,5), а по остальным коэффициентам - ко второму классу. Тогда для расчета рейтинга этого заемщика нужно составить таблицу по форме таблицы 14.

Таблица 14 -

Расчет условного рейтинга заемщика по методике

отделения Сбербанка, обслуживающего обследованное предприятие

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

|

Кал |

3 | 30 | 3·30 = 90 |

|

Кпл |

2 | 20 | 2·20 = 40 |

|

Кп |

2 | 30 | 2·30 = 60 |

|

Кн |

2 | 20 | 2·20 = 40 |

| Итого | х | 100 | 230 |

Исходя из полученного итога (230 баллов), данный ссудозаемщик может быть отнесен лишь ко второму классу кредитоспособности.

С предприятиями каждого класса кредитоспособности банки строят свои кредитные отношения по-разному. Первоклассным по кредитоспособности заемщикам банки могут открывать кредитную линию, выдавать в разовом порядке ссуды без обеспечения, при более низкой процентной ставке.

Кредитование второклассных ссудозаемщиков осуществляется банками лишь при наличии гарантий, залога, поручительств, страхового полиса. При этом процентная ставка будет зависеть от вида обеспечения.

Предоставление кредитов клиентам третьего класса связано для банка с серьезным риском. Часто банки вообще не решаются выдавать им кредитов. Если же и выдают, то не более суммы уставного капитала, причем по высокой процентной ставке. Выдав кредит таким клиентам, банк должен постоянно отслеживать динамику их финансового состояния с тем, чтобы при необходимости принять соответствующие меры по возврату выданных кредитов или их прекращению. Теперь можно оценить рейтинг ООО "Прогресс-Агро" как ссудозаемщика (по состоянию на начало 2006 г.).

4. КРЕДИТНЫЙ РЕЙТИНГ ООО "ПРОГРЕСС-АГРО" И

ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИЯТИЯ

4.1. Определение платежеспособности и финансовой устойчивости предприятия по состоянию на начало 2006 г.

Используя методические подходы, описанные в разделе 3.3, в ходе подготовки данной работы разделили имеющиеся активы предприятия (по состоянию на конец 2005 г.) на классы, определили объем и структуру его долговых обязательств. В результате были составлены таблицы 15, 16, 17 и 18.

Таблица 15 -

Ликвидные средства первого класса,

имеющиеся в ООО "Прогресс-Агро" по состоянию на 01.01.2006 г.

| Показатели |

Номер строки баланса |

Сумма, |

Сальдо по счету № |

| Денежные средства | 260 | 1328 | 50, 51 |

| Краткосрочные финансовые вложения | 250 | - | 58,59 |

| Итого | - | 1328 |

Таблица 16 -

Ликвидные средства второго класса,

имеющиеся в ООО "Прогресс-Агро" по состоянию на 01.01.2006 г.

| Показатели |

Номер строки баланса |

Сумма, |

Сальдо по счету № |

| Дебиторская задолженность со сроками погашения более 12 месяцев | 230 | 30095 | 62, 63, 76 |

| Дебиторская задолженность со сроками погашения до 12 месяцев | 240 | - | 62, 63, 76 |

| Итого | - | 13095 |

Таблица 17 -

Ликвидные средства третьего класса,

имеющиеся в ООО "Прогресс-Агро" по состоянию на 01.01.2004 г.

(имущество со средними сроками реализации)

| Показатели |

Номер строки баланса |

Сумма, |

Сальдо по счету № |

| Запасы и затраты - всего | 210 | 108899 |

10, 11, 20, |

| В том числе неходовые: | |||

| незавершенное производство | 213 | 28998 | 20 |

| расходы будущих периодов | 216 | - | 97 |

| Итого среднереализуемых запасов | х | 79901 | х |

Таблица 18 -

Объем и структура долговых обязательств

ООО "Прогресс-Агро" по состоянию на 01.01.2006 г.

| Показатели |

Номер строки баланса |

Сумма, |

Сальдо по счету № |

| Долгосрочные займы и кредиты | 590 | 108206 | 67 |

| Краткосрочные займы и кредиты | 610 | 50000 | 66 |

| Кредиторская задолженность | 620 | 91704 | 60, 76, 70, 69, 68, 71, 73, 76 |

| Задолженность перед учредителями | 630 | 0 | 75 |

| Доходы будущих периодов | 640 | 0 | 86, 98 |

| Резервы предстоящих расходов | 650 | 141 | 96 |

| Итого долгов | х | 249910 | х |

Собрав в таблицах 15-18 необходимую исходную информацию, можно рассчитать коэффициенты абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия и коэффициент финансовой независимости ООО "Прогресс-Агро" по состоянию на 01.01.2006 г. При этом следует использовать формулы, приведенные в разделе 3.3. Подставляя в них вместо буквенных обозначений их числовые значения, получим фактические значения коэффициентов ООО "Прогресс-Агро" на начало 2006 г.

![]()

![]()

Примечание: Окс = 141704 тыс.руб. (стр.690 ф.№ 1 за 2005 г.); Кс = 62238 тыс.руб. (стр.490 ф.№ 1).

Из полученных в результате решения приведенных четырех формул значений можно сделать вывод о том, что все коэффициенты, характеризующие кредитоспособность, платежеспособность и финансовую независимость ООО "Прогресс-Агро", намного хуже рекомендуемых (нормативных) величин, так как: Кал = 0,009 < 0,2…0,3; Кпл = 0,22 < 0,7…0,8; Кп = 0.99 < 2; Кн = 0,2 < 0,5 или даже 0,3. Следовательно, по приведенной в таблице 13 классификации (распределения заемщиков по классности кредитоспособности) ООО "Прогресс-Агро" по состоянию на 01.01.2006 г. можно отнести к низшему классу (третьему классу).

Как отмечалось в разделе 3.3, к первому классу заемщиков могут быть отнесены те из них, которые имеют сумму баллов от 100 до 150. ООО "Прогресс-Агро" вообще не имеет таких баллов. Следовательно, общий кредитный рейтинг предприятия может быть оценен как невысокий. Поэтому для обслуживающего предприятие банка, на первый взгляд, не представляет большого экономического интереса предоставлять данному предприятию крупных долгосрочных кредитов на выгодных для заемщика условиях. Исходя из его кредитной истории, а также конкретных коэффициентов, характеризующих платежеспособность и устойчивость финансового состояния предприятия, кредитоспособность ООО "Прогресс-Агро" может быть оценена как неустойчивая. Именно об этом свидетельствуют данные за последние четыре года развития предприятия - с 2001-го по 2003-й, что видно из таблицы 19.

Таблица 19 -

Динамика коэффициентов платежеспособности

и финансовой независимости ООО "Прогресс-Агро" за 2001-2005 гг.

| Коэффициенты | Нормальное ограничение | Годы | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| абсолютной ликвидности | ³ 0,2 | 0,007 | 0,009 | 0,009 | 0,0005 | 0,009 |

| промежуточного покрытия краткосрочных долгов | 0,7…0,8 | 0,5 | 0,3 | 0,2 | 0,4 | 0,2 |

| текущей ликвидности | ³ 2 | 1,8 | 1,2 | 1,2 | 1,3 | 1,0 |

| финансовой независимости | ³ 0,5 | 0,6 | 0,4 | 0,4 | 0,3 | 0,2 |

Данные, приведенные в таблице 19, наглядно свидетельствуют о том, что ООО "Прогресс-Агро" находится в неустойчивом финансовом состоянии. Тем не менее оно может прибегать к долгосрочным и краткосрочным кредитам, направленным на эффективное функционирование хозяйства, на модернизацию применяемых на предприятии производственных технологий, но с большими ограничениями. У предприятия невысокий запас финансовой прочности. Ему не хватает собственных накоплений финансовых ресурсов, как и практически любому другому предприятию. Особенно нужны инвестиции для существенного обновления техники и технологий, выведения их на мировой уровень конкурентоспособности производимой продукции. Для этого можно и нужно воспользоваться долгосрочными кредитами крупных банков. Они заинтересованы заработать свои доходы на кредитовании надежных заемщиков. Однако относится ли ООО "Прогресс-Агро" к таким заемщикам, вопрос непростой. Остается решить, куда в первую очередь направить кредитные ресурсы для получения необходимой отдачи от их применения, какие у предприятия имеются гарантии возврата взятых кредитов и уплаты процентов.

Тем не менее банковские организации, обслуживающие ООО "Прогресс-Агро", относятся к нему с большим доверием, так как хозяйство расходует кредитные ресурсы для укрепления своей материально-технической базы. Через какое-то время это принесет хорошие результаты. Прибыль будет расти, благодаря чему хозяйство сможет исправно платить по своим долгам. В свою очередь, это позволит и банковским организациям получать доходы для своего эффективного развития.

О большом доверии банков к ООО "Прогресс-Агро" может свидетельствовать фрагмент одного из кредитных договоров предприятия с одним из наиболее успешных ростовских банков - ОАО "Центр-инвест" (в полном виде данный договор, как и другой кредитный договор предприятия, приведен в приложении к работе). Договором с банком "Центр-инвест рассматриваемому предприятию была открыта кредитная линия на сумму 20 млн.руб., что делается только для надежных заемщиков.

Из рассматриваемого договора вытекают, в частности, следующие сведения.

КРЕДИТНЫЙ ДОГОВОР № 421/22

г.Сальск "03" сентября 2005 г.

ОАО коммерческий банк "Центр-инвест", именуемое в дальнейшем Банк, в лице Директора дополнительного офиса ОАО КБ "Центр-инвест" в г.Сальске Горобец Т.В., действующего на основании Доверенности № 12-Д от 19.08.2002 г., с одной стороны, и ООО "Прогресс-Агро", именуемое в дальнейшем Заемщик, в лице Генерального директора Зубова А.И., действующего на основании Устава, с другой стороны, заключили настоящий договор (далее Договор) о нижеследующем:

Предмет договора

1.1. Банк предоставляет, а Заемщик использует кредит при соблюдении общих принципов кредитования (целевое использование, возвратность, возмездность, наличие надлежаще оформленного обеспечения).

1.2. Кредит предоставляется в виде открытой кредитной линии с максимальной ссудной задолженностью в размере 20000000,00 (Двадцать миллионов рублей 00 копеек).

1.3. Кредит предоставляется на пополнение оборотных средств.

1.4. Срок возврата кредита - на условиях "до востребования".

1.5. За пользование кредитом Заемщик уплачивает Банку проценты по ставке 23 (Двадцать три) процента годовых.

1.6. Кредит предоставляется при наличии надлежаще оформленного обеспечения. Кредит обеспечивается: Договором залога имущества

Договором залога сельхозтехники

Договором залога автотранспортных средств

Договором залога товаров в обороте.

Права и обязанности сторон

2.1. Стороны обязуются соблюдать условия настоящего Договора.

2.2. Банк обязан:

- с момента подписания настоящего Договора предоставлять Заемщику по его заявке кредитные ресурсы в соответствии с имеющимися у Банка возможностями;

- предоставлять Заемщику по его запросу информацию о текущей задолженности Заемщика по кредиту и процентам;

- сохранять коммерческую тайну по кредитным операциям Заемщика и Банка.

2.3. Заемщик обязан:

2.3.1. возвратить полученный кредит не позднее чем на седьмой календарный день после дня получения от Банка письменного Уведомления о возврате кредита,

2.3.2. уплачивать проценты в соответствии с разделом 3 Договора.

При расчете процентов количество дней в году принимается за 365 (366), а в месяце - в зависимости от числа календарных дней. Начисление процентов начинается с даты предоставления кредита и заканчивается датой погашения кредита.

2.3.3. предоставлять Банку свои бухгалтерские балансы с приложениями на каждую отчетную дату, а также другие необходимые для оценки кредитоспособности данные по запросу Банка,

2.3.4. при реорганизации или ликвидации незамедлительно погасить задолженность по кредиту, с оплатой процентов за фактический срок пользования кредитом,