Дипломная работа: Анализ и учет товарооборота торгового предприятия ООО "Волгаконтракт"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПРЕДПРИЯТИЕ КАК ОСНОВНОЙ ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ ТОРГОВЛИ В УСЛОВИЯХ РЫНКА

1.1 Экономическая сущность и функции торгового предприятия

1.2 Особенности производственного процесса на торговом предприятии и процесса планирования

1.3 Принципы и факторы ценообразования в торговли

1.4 Формы организации торгового дела. Понятие о товарообороте, его структура. Образование торговой выручки

1.5 Товарные запасы торгового предприятия. Организация системы товароснабжения

2. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО "ВОЛГАКОНТРАКТ"

2.1 Краткая характеристика предприятия

3. ОЦЕНКА СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

3.1 Анализ использования материальных ресурсов

3.2 Анализ материалоемкости продукции по составу материальных затрат

3.3 Факторный анализ использования материальных ресурсов

3.4 Факторный анализ общего розничного товарооборота

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Под торговлей понимается отрасль народного хозяйства, обеспечивающая обращение товаров, их движение из сферы производства в сферу потребления. Причем торговлю можно условно разделить на следующие виды:

Внешняя торговля – предполагающая обращение товаров одной страны с другими странами. Торговля разных стран между собой в своей совокупности представляет собой международную торговлю.

Внутренняя торговля - предполагающая обращение товаров внутри одной страны. В рамках одной страны торговля выполняет общественно необходимую функцию – доведение товаров от изготовителя к потребителю. Внутренняя торговля, в свою очередь, подразделяется на оптовую и розничную торговлю. Кроме того, одним из каналов распределения в торговле можно считать и комиссионную торговлю, когда товары реализуются с помощью посредника.

С точки зрения предпринимательства, торговля представляет собой вид деятельности, направленный на извлечение дохода, где объектом действий является товарообмен, купля-продажа товаров, а также сопутствующие дополнительные услуги по обслуживанию покупателей в процессе реализации товаров и обеспечение доставки товаров, их хранения и подготовки к продаже.

Объектом любой торговли является товар. Неотъемлемым признаком товара является его качественная характеристика, направленная на удовлетворение различных нужд и потребностей. Другой характерный признак товара - способность к динамичному гражданско-правовому обороту. Именно поэтому, как правило, товаром не признается недвижимое имущество, не обладающее свойством активно перемещаться в пространстве.

В зависимости от того, какие стадии обращения проходит товар от изготовителя к потребителю торговля может быть оптовая и розничная. Основания для такой классификации содержатся в нормах гражданского и налогового законодательства. Отношения по договору розничной купли-продажи, не урегулированные Гражданским кодексом Российской Федерации, регламентируются Законом "О защите прав потребителей" и принятыми в соответствии с ним правовыми актами Правительства Российской Федерации.

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот - процесс обмена товаров на деньги. Владелец товара – торговое предприятие – за деньги продает в собственность другому юридическому или физическому лицу. Товарооборот характеризует процесс движения товаров посредством купли – продажи.

Товарооборот торгового предприятия показывает результат деятельности предприятия его экономический эффект, а также товарооборот выступает в роли показателя товарного снабжения населения.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и др. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженностей продавцов и покупателей. Все это относится к хозяйственным операциям.

Задачами бухгалтерского учета в торговой организации являются:

- учет всего имущества организации в количественно-суммовом выражении, то есть по количеству в натуральных единицах и стоимости в денежных единицах. Правильно налаженный учет имущества обеспечивает его сохранность и рациональное использование;

- учет источников формирования имущества организации (обязательств организации);

- описание всех хозяйственных процессов, происходящих в торговой организации. Это описание производится с помощью бухгалтерских проводок: каждому хозяйственному явлению соответствует одна или несколько бухгалтерских проводок;

- учет количества и качества затраченного в торговой и управленческой деятельности труда. Количество труда измеряется в часах, днях, месяцах. Качество труда оценивается в денежном выражении;

- формирование полной и достоверной информации о результатах деятельности торговой организации. Эта информация необходима для оперативного руководства и управления организацией. Руководитель, который своевременно получает такую информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости организации.

1. ПРЕДПРИЯТИЕ КАК ОСНОВНОЙ ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ ТОРГОВЛИ В УСЛОВИЯХ РЫНКА

1.1 Экономическая сущность и функции торгового предприятия

Торговое предприятие — основное звено сферы обращения, обладающее хозяйственной и юридической самостоятельностью, осуществляющее продвижение товаров от производителей к потребителям посредством купли-продажи и реализующее собственные интересы на основе удовлетворения потребностей людей, представленных на рынке.

С позиций общесистемного подхода принципиальной особенностью предприятия торговли как открытой системы является присутствие человека в качестве активного элемента системы. Это обстоятельство обусловило наличие у рассматриваемой системы особых свойств:

- нестационарность отдельных параметров и стохастичность (вероятностный характер) ее поведения;

- уникальность и неопределенность поведения системы в конкретных условиях при одновременном наличии у нее предельных возможностей, определяемых имеющимися ресурсами и структурными связями;

- способность к самоорганизации, что выражается через:

- способность изменять свою структуру, сохраняя целостность, и формировать варианты поведения;

- способность противостоять энтропийным (разрушающим систему) тенденциям и генерировать неэнтропийные тенденции (развития);

- способность адаптироваться к изменяющимся условиям;

- способность и стремление к формированию целей внутри системы, к целеобразованию.

Названные свойства находят выражение в процессе хозяйственной деятельности торгового предприятия.

С одной стороны, торговую деятельность предприятия обусловливает совокупность рынков ресурсов. Предприятию необходимы квалифицированные кадры, товары, технические ресурсы, технологии торгового процесса, кредитные линии, информация о состоянии рынка и спросе покупателей и многое другое. С другой стороны, торговому предприятию необходимо выйти на рынки сбыта, где в острой конкурентной борьбе осуществляется реализация потребителям товаров и услуг.

Собственно торговая деятельность отражена в функциях торгового предприятия.

Как правило, предприятия классифицируются по размеру в зависимости от численности работников.

Критерием классификации торговых предприятий на малые, средние и крупные группы может быть показатель "глубина акционирования". К акционерным относятся предприятия, основанные в результате объединения имущества, капитала собственников путем продажи ценных бумаг. Под термином "глубина акционирования" понимаются три возможных состояния торгового предприятия с точки зрения значимости на рынке ценных бумаг, в зависимости, от которых оно относится к той или иной группе.

К малым относятся предприятия торговли, находящиеся в частной или семейной собственности, предприятия, функционирующие в виде хозяйственных товариществ, как полных, так и на вере (коммандитных), а также хозяйственные общества с ограниченной ответственностью.

Организационно-правовая форма предприятий среднего размера — это акционерное общество.

К большим относятся торговые предприятия, акции которых котируются на фондовой бирже.

Функции торгового предприятия обусловлены функциями торговли как экономической категории. Основная функция — продажа (реализация) товаров потребителям, которая сопровождается превращением товарной формы стоимости в денежную, что можно представить в виде формулы Д—Т—Д .

Для реализации основной функции торговое предприятие выполняет множество сопутствующих функций: изучает спрос потребителей, заключает договоры на поставку товаров, организует доставку товаров из мест их производства в места потребления, обеспечивает хранение товаров, формирует товарный ассортимент.

Статус субъекта торговой деятельности определяется гражданским законодательством. Осуществление торговой деятельности без государственной регистрации и получения в установленных законодательством случаях лицензии (разрешения) запрещается.

Участниками – субъектами торговой деятельности могут быть все юридические лица и граждане страны, за исключением случаев, предусмотренных законодательством. Иностранные лица осуществляют торговую деятельность в РФ в соответствии с законодательством России.

Государство гарантирует право граждан и юридических лиц – субъектов хозяйствования, зарегистрированных в соответствии с Гражданским кодексом РФ, настоящим федеральным законом и другими законодательными актами, на свободное ведение торговой деятельности на территории РФ.

Торговая деятельность граждан и юридических лиц – субъектов хозяйствования может ограничиваться определенной территорией, группой товаров, уровнем предоставляемых услуг и иными условиями только в случаях, предусмотренных настоящим Федеральным законом или другими законодательными актами. Граждане не допускаются к занятию торговой деятельностью лишь в случаях, прямо предусмотренных Законом.

Торговые организации всех организационно-правовых форм и форм собственности осуществляют следующие виды деятельности: розничную торговлю, оптовую торговлю, ярмарочную торговлю, аукционную торговлю, комиссионную торговлю, посылочную торговлю, торговлю по заказам, выездную торговлю, общественное питание, складскую торговлю.

Торговые организации оказывают покупателям торговые, информационные, консультационные, транспортные, ремонтные, производственные услуги до, во время и после продажи товара и могут осуществлять другие услуги и виды деятельности, не запрещенные законом.

Органы государственного управления определяют перечень обязательных услуг, оказываемых торговыми организациями покупателям по их требованию. Услуги, не включенные в этот перечень, предоставляются по соглашению сторон.

Торговая деятельность по закупке и продаже отдельных видов товаров, определяемых законодательством РФ, осуществляется по лицензии. Виды товаров, реализуемых по лицензиям, и порядок лицензирования определяется Правительством РФ.

В соответствии со статьей 492 ГК РФ под розничной торговлей понимается предпринимательская деятельность по продаже товаров в розницу, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

По сути, такими покупателями являются физические лица – конечные потребители товара. Отношения между продавцом и покупателем при розничной торговле всегда носят характер договора купли-продажи.

Розничная торговля классифицируется в зависимости от особенностей торгового обслуживания покупателей и наличия торгового помещения:

- розничная торговля через стационарную сеть;

- розничная торговля через передвижную торговую сеть;

- розничная торговля по почте, через Интернет-магазин (рассылка товаров по заказам).

Розничная торговля может осуществляться и в различных формах, например, продажа товаров с обслуживанием покупателей на торговом объекте (в месте продажи товаров), продажа товаров по образцам, продажа товаров длительного пользования в кредит и другое.

Организации оптовой торговли реализуют товар хозяйствующим субъектам, приобретающим товар для последующей перепродажи или для производства какого либо вида продукции (выполнения работ, оказания услуг). Как правило, отношения между продавцом и покупателем товара в данном случае чаще всего оформляются договорами поставки (статья 506 ГК РФ).

Таким образом, основным критерием, позволяющим отличить оптовую и розничную торговлю, является конечная цель использования товара, приобретаемого покупателем:

- при оптовой торговле приобретаемый покупателями товар предназначен для дальнейшего использования в предпринимательской деятельности;

- если же товар приобретается для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, то имеет место розничная торговля.

Первым нормативным актом, провозглашающим право граждан и юридических лиц осуществлять торговлю, практически без каких бы то ни было ограничений, стал Указ Президента Российской Федерации от 29 января 1992 года №65 "О свободе торговли".

Этот Указ предоставил организациям (независимо от формы собственности), а также гражданам право осуществлять торговую, посредническую и закупочную деятельность без специальных разрешений, с уплатой установленных платежей и сборов, за исключением товаров, реализация которых запрещена или ограничена действующим законодательством.

Оборот розничной торговли включает данные как по организациям, для которых эта деятельность является основной, так и по организациям других видов деятельности, осуществляющим продажу населению товаров через торговые заведения, находящиеся на их балансе, или с оплатой через кассу. Оборот розничной торговли, кроме того, включает продажу товаров индивидуальными предпринимателями и физическими лицами (в том числе и на вещевых, смешанных и продовольственных рынках).

Оборот розничной торговли формируется по данным сплошного статистического наблюдения за крупными и средними организациями, которое проводится с месячной периодичностью, а также ежеквартальных выборочных обследований малых организационных структур и вещевых, смешанных и продовольственных рынков, выборочных обследований индивидуальных предпринимателей в розничной торговле с распространением полученных данных на генеральную совокупность объектов наблюдения.

Оборот оптовой торговли - выручка от реализации товаров, приобретенных ранее на стороне, в целях перепродажи юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи). Формируется по данным сплошного статистического наблюдения за крупными и средними организациями, которое проводится с месячной периодичностью, а также ежеквартальных выборочных обследований малых предприятий с распространением данных на генеральную совокупность.

Кроме того, в соответствии с требованиями системы национальных счетов оборот розничной торговли торгующих организаций и оборот оптовой торговли досчитываются на объемы скрытой деятельности.

Организации и индивидуальные предприниматели, осуществляющие торговую предпринимательскую деятельность, должны руководствоваться положениями гражданского, налогового и трудового законодательства.

В настоящее время с развитием рыночных отношений, с реализацией экономических реформ, с обеспечением законодательных норм и правил, торговля относится к наиболее прогрессивным видам деятельности, затрагивающим все слои населения. Так, по данным официальной статистики за первое полугодие 2007 года доля оптовой и розничной торговли в производстве валовой добавленной стоимости Российской Федерации составила 22%, опережая обрабатывающую и добывающую промышленности. Общий сальдированный финансовый результат (прибыль минус убыток) всех 865 тысяч организаций оптовой и розничной торговли оценивается в 17 миллиардов рублей - это 8% общего сальдированного финансового результата всех хозяйствующих субъектов Российской Федерации. Сложилась стабильная тенденция к увеличению роста оборота торговли. Например, оборот розничной торговли в сентябре 2007 года вырос более, чем в 1,5 раза по сравнение со среднемесячным показателем 2006 года и составил 752,8 млрд.рублей – это более 6% валового внутреннего продукта, что в товарной массе на 13,5% больше, чем за соответствующий период предыдущего года.

Кроме этого, торговля - это отрасль с высоким уровнем занятости населения и в трудный переходный период обеспечила рабочими местами значительную часть трудоспособного населения, оставшуюся без работы в связи с упадком производства и массовым закрытием ряда предприятий и организаций. Только по официальным данным Госкомстата России в организациях оптовой и розничной торговли занято 4,8 млн. человек. Кроме этого, почти полтора миллиона индивидуальных предпринимателей задействовано в торговле.

Таким образом, торговля оказывает значительное влияние на развитие производства, поскольку наиболее оперативно реагирует на любые изменения в экономической и политической ситуации в стране. Являясь отраслью экономики, наиболее приближенной к конечному потребителю, торговля регулирует процесс производства в части объема и ассортимента выпускаемой продукции с одной стороны, а с другой стороны – позволяет проанализировать структуру потребительских предпочтений и возможностей, а также динамику уровня жизни населения. В частности, через экономическую составляющую товара - цену, можно судить об экономическом развитии и динамике инфляционных процессов в государстве

1.2 Особенности производственного процесса на торговом предприятии и процесса планирования

Производственный процесс в магазине представляет собой совокупность взаимосвязанных и последовательных операций, обеспечивающих доведение товаров до конечных потребителей с полным качеством при наименьших затратах труда и высоком уровне торгового обслуживания. Операцией называется часть технологического процесса, выполняемая работниками с помощью совокупности способов и приемов.

Производственные операции магазина включают разгрузку, транспортировку товаров, приемку их по количеству и качеству, хранение, подготовку к продаже, продажу.

Все технологические операции магазина условно можно подразделить на основные и вспомогательные.

К основным относятся: операции, связанные с продажей товаров и обслуживанием покупателей, отбор, отмеривание, расчет за товары и так далее.

Вспомогательные операции включают приемку товаров по количеству и качеству, распаковку, доставку в кладовые, хранение, подготовку к продаже, доставку в торговый зал, размещение и выкладку товаров в торговом зале, организацию хранения и сдачу тары.

На технологический процесс магазина влияет ряд факторов. Важнейшими из них являются уровень развития торговли, объем и структура товаров народного потребления, степень их подготовленности к продаже, методы продажи, состояния товарных запасов, система товароснабжения, тип, размер торгового предприятия, степень его хозяйственной самостоятельности.

Под влиянием этих факторов формируется структура и последовательность технологических операций магазина.

В торговой практике сложилось три основные схемы технологических процессов.

Первая схема включает приемку товаров по количеству и качеству, подачу их сразу же в торговый зал для продажи. Она наиболее прогрессивна и возможна только при поставке товара в таре- оборудовании, полностью подготовленной к продаже, что исключает из технологического процесса самые трудоемкие операции.

Во второй схеме технологический процесс, включает приемку, хранение и продажу товаров. В данном случае возникает необходимость в специальных помещениях для хранения.

Наиболее сложный и менее экономичной является третья схема, при которой, товары поступившие в магазин, требуют предварительной подготовки к продаже.

При любой из схем весь технологический процесс можно разделить на этапы.

Первый этап - операции с товарами до предложения их покупателям в торговом зале: приемка и подготовка их к продаже, создание требуемого режима хранения.

Второй этап - операции, связанные с непосредственным обслуживанием покупателей. Это наиболее ответственный участок технологического процесса. Здесь на высоком уровне должна быть осуществлена демонстрация товаров в действии, помощь в выборе, квалифицированная консультация. Особенность этого этапа заключается в том, что при выполнении операций работники магазинов не только должны иметь профессиональные навыки обращения с людьми, но и хорошо изучить психологию покупателя.

Третий этап - операции по оказанию дополнительных услуг: раскрой тканей, прием предварительных заказов, подгонка по фигуре швейных изделий купленных в магазине.

Все операции технологического процесса взаимосвязаны, должно выполняться в четкой последовательности.

Важнейшими принципами организации внутри магазинного технологического процесса являются:

- Комплексный подход к определению рациональной схемы технологического процесс для конкретного магазина;

- Соответствие технологии работы магазина современному научно- техническому уровню развития торговли, достижением отечественного и зарубежного опыта;

- Экономическая эффективность принятой технологической схемы работы магазина, обеспечивающая рациональное использование материальных, трудовых и финансовых ресурсов;

- Создание условий для полной сохранности товаров и их потребительной стоимости;

- Сокращение применения ручного труда и повышение эффективности использования торгово-технологического оборудования.

Метод продажи является фактором, определяющим содержание и последовательность операций технологического процесса. Это должно быть учтено при проектировании технологических схем планирования магазина, размещение функциональных помещений.

Внедрение прогрессивных методов доставки и продажи товаров обуславливает особое требование к устройству входов и выходов магазинов, разгрузочных площадок, дебаркадеров, прочности покрытия пола.

Основными направлениями рационализации технологического процесса магазинов является широкое внедрение прогрессивных методов продажи товаров и обслуживания покупателей, разработка рациональных схем технологической планировки, повышения уровня технологического оснащения, обеспечение бесперебойного снабжения товарами, их рациональное размещение и выкладка, совершенствование работы узлов расчета.

Приемка товаров в магазине является важнейшей составной частью технологического процесса. Она осуществляется материально ответственными лицами в соответствии с инструкциями о порядке приемки продукции производственно- технического назначения и товаров народного потребления по количеству и качеству.

Правила, установленные этими инструкциями, применяются во всех случаях, когда иной порядок не предусмотрен стандартами, особыми условиями поставки, другими обязательными нормативными документами.

Товары в магазине принимают по качеству и количеству.

В зависимости от способа доставки и упаковки товара определяется технологии приемки.

Приемку товаров по количеству при доставке незатаренного товара, товара в открытой таре, а также по весу брутто и количеству мест производят сразу же в момент доставки их в магазин.

Ели товар доставлен в исправной таре, кроме проверки веса брутто и количества тарных мест, магазин вправе потребовать вскрытия тары и проверки веса нетто и количества единиц в каждом месте.

Если товар в поврежденной таре, то проверку веса нетто и количества тарных единиц в каждом месте магазин проводит одновременно с приемкой по массе брутто и количеству мест в момент получения товара от поставщика.

Товары, поступившие в исправной таре, по массе брутто и количеству товарных единиц в каждом месте принимают одновременно со вскрытием тары, но не позднее двадцати четырех часов по скоропортящимся и десяти дней по не скоропортящимся товарам с момента их поступления.

Приемку товаров по количеству производят путем сопоставления данных сопроводительных фактов с фактическим наличием товаров. Если сопроводительные документы отсутствуют, то товары принимают по фактическому наличию на основе составленного акта, в котором указывают какие документы отсутствуют.

При поступлении товаров, вес которых нельзя проверить, необходимо в момент получения принять их по весу брутто, а после продажи товаров проверить вес тары. Результаты проверки оформляют актами. Акт о массе тары должен быть составлен не позднее десяти дней, после ее освобождения, а из под влажных товаров немедленно, после ее освобождения. При обнаружении в процессе приемки недостачи магазин должен дальнейшую приемку приостановить, поступившую партию товара хранить отдельно от имеющихся в магазине материальных ценностей, обеспечить их полную сохранность.

О выявлении недостачи составляют акт за подписями лиц, принимавших товар. Магазин обязан по скоропортящимся товарам немедленно, после обнаружения недостачи, по остальным не позднее двадцати часов направить поставщику по телеграфу или телефону вызов- уведомление. В нем указывают наименование продукции, номер счета- фактуры, характер недостачи, состояние пломб, а также количество недостающей продукции.

Для осуществления контроля за своевременным завозом товаров в магазин в торговом отделе открываются специальные карточки на каждого поставщика с указанием конкретных объемов, сроков поставки, сроков согласования спецификаций и форм отгрузки.

В этих карточках ведется также учет фактического завоза товаров, что позволяет сопоставить фактические показатели с плановыми, оценить выполнение плана завоза и принять конкретные меры по улучшению товароснабжения магазина.

На основании карточек учета поступления товаров товароведом совместно с заведующим отдела, секцией, филиалом составляется график завоза по каждой группе товаров на месяц, квартал.

По истечении месяца на основании данных бухгалтерской и статистической отчетности осуществляется текущий анализ хозяйственной деятельности. Этот анализ является средством оперативного контроля за выполнением плановых показателей магазина по всем направлениям хозяйственной деятельности. По результатам текущего анализа разрабатываются мероприятия по устранению выявленных недостатков в организации торговли, выполнении планов.

Основной функцией торговли является реализация товаров. Однако для обеспечения конкурентоспособности с развитием рынка торговые организации должны оказывать ряд дополнительных сопутствующих реализации товаров услуг, связанные с доведением товаров до конечного потребителя. К этим функциям относятся следующие: маркетинговые исследования, изучение покупательского спроса на товары, консультационные услуги покупателям в выборе товаров, оказание дополнительных сервисных услуг по доставке купленных товаров "на дом" покупателю, прием заказов на товары, отсутствующие в продаже и другие. Объем и характер выполняемых торговой организацией функций зависит от ее обособленности, типа, размера, технической оснащенности, места расположения и других факторов.

Среди характерных особенностей торговли необходимо отметить следующие:

- Завершение цикла товарного производства, реализация товаров конечному потребителю (розничная торговля).

- Результаты торговой деятельности обуславливают состояние денежного обращения в государстве.

- Аккумулирование наличных денежных средств, необходимость организации строго контроля соблюдения действующих норм и правил организации налично-денежного оборота

- Оказание дополнительных сопутствующих реализации товаров услуг в доведение товара до потребителя.

- Высокая адаптивная способность хозяйствования.

- Высокий уровень оборачиваемости капитала, зависимость результатов торговой деятельности от скорости оборота средств.

- Отсутствие как такового производственного процесса обуславливает отсутствие в учете незавершенного производства.

- Цена и ассортимент реализуемых товаров находятся в значительной зависимости от характера спроса, особенностей социально-экономического состава обслуживаемого населения.

- Доходы от торговли подвержены сезонным колебаниям в зависимости от времени года, дней недели, часов суток, например, активизация спроса и на фоне роста цен в новогодние праздники.

- Личная ответственность работников торговых организаций за сохранность материальных и финансовых ресурсов.

Таким образом, большое значение должно придаваться активизации сотрудничества производителя и торговли, оптимизации экономических отношений между структурами торговли и покупателями в современных условиях некоторой стабилизации и экономического роста. В системе товарного обращения торговля занимает ключевое положение, выполняя транзитную роль от производителя к потребителю, в обеспечении всего населения необходимыми ресурсами, что подтверждает неоспоримую значимость совершенствования управления в торговой отрасли в условиях становления российской экономики.

1.3 Организация бухгалтерского учета на предприятиях торговли

Предметом бухгалтерского учета в торговле является хозяйственная деятельность торговой организации. Составными частями предмета бухгалтерского учета являются объекты бухгалтерского учета. К ним относятся:

1) имущество (активы организации);

2) обязательства организации (источники формирования имущества);

3) хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Основные хозяйственные процессы торговой организации - покупка и продажа товара. Эти процессы состоят из множества хозяйственных операций, связанных с товарным и денежным оборотом. Кроме основных торговых операций необходимо выполнять управленческие функции, содержать, обслуживать и ремонтировать помещения, оборудование, инвентарь, обеспечивать снабжение электроэнергией, теплом, водой и т.д. Эти хозяйственные операции направлены на обслуживание торгового процесса.

Организация бухгалтерского учета - это система построения учетного процесса. Учетный процесс слагается из следующих основных элементов:

1) первичный учет;

2) регистры бухгалтерского учета;

3) документооборот;

4) инвентаризация;

5) отчетность.

Учетный процесс организует главный бухгалтер, который подчиняется непосредственно руководителю организации. При формировании учетной политики главный бухгалтер определяет структуру бухгалтерской службы и уровни подчиненности.

Каждая хозяйственная операция должна оформляться первичным документом, только в таком случае она принимается к бухгалтерскому учету. Первичный документ составляется в момент совершения операции или сразу после ее окончания. Учесть операцию значит сделать бухгалтерскую проводку, то есть отразить операцию на счетах бухгалтерского учета. Причем эти счета берутся из рабочего плана счетов, который разрабатывается главным бухгалтером в учетной политике организации.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Главный бухгалтер решает, по какой форме и на каких носителях (бумажных или машинных) будет вестись бухгалтерский учет в организации.

Порядок документооборота в организации также определяется главным бухгалтером в учетной политике. Документооборот - это путь, который проходят документы от момента их выписки до сдачи в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок, место и время прохождения документа с момента составления до сдачи в архив.

Инвентаризация имущества и обязательств организации - это проверка и документальное подтверждение их наличия, состояния и оценки. Инвентаризация обеспечивает достоверность бухгалтерского учета и бухгалтерской отчетности. Главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в торговой организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Формы бухгалтерской отчетности, как внешней, так и внутренней, также разрабатываются главным бухгалтером и утверждаются в приказе по учетной политике. Кроме того, главный бухгалтер определяет:

- отчетный период, за который составляется та или иная форма отчета;

- объем и сроки представления отчетности внутренним и внешним пользователям;

- круг должностных лиц (внутренних пользователей), которым представляются определенные формы отчета;

- наименования и адреса учреждений (внешних пользователей), которым представляется бухгалтерская отчетность;

- способ представления отчетности (почтой, курьером, телекоммуникационными каналами связи и пр.);

- фамилии работников бухгалтерии, ответственных за составление конкретных форм отчетности.

Ведение бухгалтерского учета в торговой организации должно быть строго регламентировано, то есть подчинено определенным правилам. Свод правил бухгалтерского учета - это система нормативных документов, которые в зависимости от назначения и статуса можно разделить по следующим уровням:

| 1-й уровень |

Закон "О бухгалтерском учете" Гражданский кодекс РФ Другие законы по бухгалтерскому учету Указы Президента РФ Постановления Правительства РФ |

| 2-й уровень | Положения по бухгалтерскому учету (стандарты) |

| 3-й уровень |

Нормативные документы Минфина России: - приказы - методические рекомендации (указания) - инструкции - комментарии - письма |

| 4-й уровень | Нормативные документы других министерств и ведомств |

| 5-й уровень |

Приказ по учетной политике организации Другие рабочие документы организации |

Синтетические счета предназначены для отражения обобщенных данных об активах и обязательствах организации, дающий обобщенные показатели в денежном выражении. Такие показатели содержатся в синтетических счетах и необходимы для общего представления о наличии и движении средств и их источников.

Счета, на которых отражаются детальные данные по каждому виду активов, обязательств и процессов, называются аналитическими.

Аналитический учет - это учет, дающий детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении. Детализация показателей устанавливается в зависимости от конкретных условий и потребности в получении сведений для оперативного управления. Кроме того, аналитический учет имущества организации обеспечивает его сохранность.

Аналитический учет неразрывно связан с синтетическим и ведется с целью детализации этого учета. Сам по себе аналитический счет существовать не может, он жестко привязан к синтетическому счету.

Субсчет является промежуточным учетным звеном между синтетическим счетом и аналитическими счетами. Например, к синтетическому счету 41 "Товары" открывается субсчет 1 "Товары на складах". Однако если организация имеет несколько складов, то по указанному субсчету следует организовать аналитический учет в разрезе складов и материально-ответственных лиц.

Если по синтетическому счету нет необходимости вести аналитический учет, то такой счет называют простым. Счета, которые требуют ведения аналитического учета, называются сложными.

На основе Плана счетов, утвержденного Приказом Минфина России, каждая организация разрабатывает свой рабочий план счетов.

При этом организация может уточнять содержание субсчетов, исключать и объединять их, а также вводить дополнительные субсчета для учета специфических операций. Для этого можно использовать свободные номера счетов.

Порядок ведения аналитического учета организация устанавливает самостоятельно исходя из Инструкции к Плану счетов, ПБУ, методических указаний и других нормативных актов Минфина.

Записи в аналитическом учете производятся только на основании первичных документов.

Записать операцию в счетах бухгалтерского учета значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах (ведомостях), которые являются учетными регистрами. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Регистрами синтетического учета являются главная книга, книга "Журнал-Главная", журналы-ордера.

Регистрами аналитического учета являются книги, карточки, ведомости.

После регистрации хозяйственной операции в учетном регистре на первичном документе делается пометку о произведенной записи (проставляют номер этой записи). По окончании месяца по каждой странице учетных регистров подводятся итоги.

Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей.

Оборотные ведомости - это способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании следующих данных:

- сальдо (остаток) на начало месяца;

- обороты за месяц;

- сальдо на конец месяца.

Оборотные ведомости могут составляться по счетам синтетического и аналитического учета.

Оборотную аналитическую ведомость можно составить по любому уровню аналитического учета.

Оборотно-сальдовая ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании данных по каждому синтетическому счету: остатков на начало месяца (начального или входящего сальдо), оборотов за месяц и остатков на конец месяца (конечного сальдо). Оборотно-сальдовую ведомость можно составить только по синтетическим счетам либо в разрезе субсчетов.

Шахматная оборотная ведомость - это оборотная ведомость, составляемая по шахматной форме. Шахматная ведомость содержит корреспонденцию счетов.

Унифицированные формы первичной учетной документации по учету торговых операций, наличных денежных расчетов при осуществлении торговых операций с применением контрольно-кассовых машин, по учету торговых операций при продаже товаров в кредит, по учету торговых операций в комиссионной торговле утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

1.4 Анализ товарных запасов в экономике торговли

В связи со спецификой деятельности большая часть финансовых средств торговой организации аккумулирована в товарных запасах, поэтому эффективное управление товарными запасами является приоритетной задачей в экономике торговли.

В соответствии с нормами бухгалтерского законодательства, а именно Положением по бухгалтерскому учету ПБУ 5/01 "Учет материально-производственных запасов", утвержденным Приказом Минфина Российской Федерации от 9 июня 2001 года №44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (далее ПБУ 5/01), товары признаются частью материально-производственных запасов.

Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности – это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности.

Товарные запасы при формировании, хранении и реализации должны соответствовать стандартам качества и быть пригодными для употребления.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей. Товары классифицируются по следующим различным признакам:

1) по целям использования:

- потребительские товары - это товары, непосредственно предназначенные для конечного потребления, удовлетворения личных потребностей человека,

- производственные товары – это товары, используемые в производственном цикле при создании новых товаров;

2) по времени использования / потребления:

- товары краткосрочного пользования, используемые один или несколько раз,

- товары длительного пользования, используемые многократно;

3) по характеру потребления:

- товары повседневного спроса,

- товары тщательного выбора,

- престижные товары;

4) по характеру использования в зависимости от степени их участия в процессе производства:

- сырье, материалы, тара и упаковка,

- комплектующие детали, инструмент, инвентарь,

- техника и оборудование, прочие товарно-материальные запасы.

5) по функциональной принадлежности:

- товары – продукты питания,

- промышленные товары;

6) по видам запасов:

- текущие запасы – это товары на стадии реализации,

- подготовительные запасы – это товары на стадии предпродажной подготовки,

- гарантийные (страховые) запасы – необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации на случай срыва запланированных сроков текущих поставок товаров, изменения интенсивности потребления при непредвиденном возросшем спросе,

- сезонные запасы - это необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации в период сезонного колебания покупательского спроса,

- переходящие запасы;

7) по видам движения товаров в учете:

- товары в пути, товары на складе,

- товары на стадии предпродажной подготовки,

- зарезервированные товары, товары в магазинах в процессе реализации, товары на консигнации,

- реализованные товары на ответственном хранении.

На эффективность использования товарных запасов оказывают влияние следующие внешние и внутренние факторы, снижение влияния которых может производиться за счет оптимизации управления товарными запасами:

- внешние факторы – налоговое законодательство, финансово-кредитная политика, величина процентов к уплате по заемным средствам, экономическая ситуация в государстве;

- внутренние факторы – пути минимизации влияния внутренних факторов: ликвидация сверх нормативных запасов, совершенствования нормирования запасов, улучшение организации снабжения, оптимальный выбор надежных поставщиков, уровень запасов; рациональная организация сбыта товаров, применение рациональных форм расчетов; ускорение документооборота.

Для оценки эффективности управления товарными запасами необходимо проанализировать эффективность использования товарных запасов. Экономический анализ, прежде всего, проводится по данным бухгалтерской отчетности, а для более детального рассмотрения отдельных вопросов также используется информация управленческого учета и аналитическая информация по бухгалтерским счетам учета.

Эффективность использования товарными запасами оценивается следующими показателями:

- удельный вес товарных запасов в их общей величине на начало и конец отчетного периода;

- абсолютный прирост товарных запасов на конец отчетного периода (в денежных единицах измерения и в натуральных единицах измерения по каждому виду товара);

- темп прироста товарных запасов на конец отчетного периода (в процентах), сравнивается с темпом прироста выручки от торговой деятельности;

- оборачиваемость товарных запасов, характеризующая длительность одного полного кругооборота средств с момента превращения оборотных средств из денежной формы в запасы и до их реализации. При ускорении оборачиваемости товарных запасов высвобождаются материальные ресурсы и источники их финансирования;

- показатель экономии оборотных средств в результате снижения расходов на материальные ресурсы и товарные запасы на единицу реализованного товара без ущерба для качества, надежности, эксплуатационных свойств;

Оценка скорости оборачиваемости запасов в торговой деятельности является одним из основополагающих элементов экономического анализа, так как товарные запасы относятся к медленно реализуемым активам, а в оборотных средствах торговой организации они имеют значительный удельный вес. Оценка влияния на приращение объема продаж экстенсивности и интенсивности использования запасов и оборотных средств позволят вычленить более рациональные и прогрессивные пути повышения эффективности результатов торговой деятельности.

Кроме перечисленных показателей эффективности использования товарных запасов в целях принятия управленческих решений актуальным представляется оценка таких показателей, как товарная структура в товарообороте, рентабельность используемой торговой площади по видам товаров, объем продаж в расчете на единицу торгового персонала или смену (производительность труда), товарная структура поставленных на заказ товаров и прочее.

В результате высокой оборачиваемости товарных запасов в торговле экономический анализ рекомендуется осуществлять за минимальный период времени. Отчетным периодом при этом могут быть часы, день, технологическая смена персонала, будние дни, выходные и праздничные дни, неделя, декада, месяц.

Методология экономического анализа показателей эффективности использования оборотных средств, а в том числе и товарных запасов, не является целью настоящей статьи, более подробно этот вопрос рассмотрен в статье "Оценка деловой активности торговой организации".

Оценка товарных запасов и анализ покупательского спроса на отдельные виды товаров позволяет спрогнозировать потребность в товарах различного ассортиментного ряда как в целях развития конкретной торговой организации и повышения ее конкурентоспособности, так и в целях макроэкономического анализа развития экономики по таким показателям как товарная структура в розничной торговле, товарные запасы, коэффициент оборачиваемости товарных запасов и другим показателям.

В международной практике для оценки развития экономики макроэкономическом аспекте используются такие нестандартные для российской статистики показатели как заказы на товары длительного пользования и заказы на производственные товары.

Заказы промышленности — это индикатор, который показывает потребность промышленности в товарах длительного и недлительного пользования. Увеличение значения этого индикатора характеризует активность производства и его возможный рост, тогда как уменьшение свидетельствует о сворачивании производства. Заказы на товары длительного пользования — это индикатор, который показывает потребность в товарах со сроком использования более 3 лет. Обычно такие товары имеют большую цену (например, автомобили), поэтому отражают не только ожидания потребителей, но также и способность последних тратить такие большие суммы. Увеличение этого показателя положительно характеризует состояние экономики и производства. Поэтому рост данного показателя помогает валюте усиливаться, а падение — ослабляет ее. Этот индикатор публикуется ежемесячно и достаточно важен для рынка.

Как видно, даже аналитическая информация в управлении товарными запасами используется в оценке макроэкономических показателей.

Эффективное управление товарными запасами позволяет также изыскивать пути оптимизации расходов торговой организации по таким статьям как транспортные и складские расходы. Без предварительного анализа товарных запасов и покупательских предпочтений решение сократить расходы на содержание ряда складских помещений может привести не к экономии, а к обратному эффекту - сокращению продаж и прибыли в результате постоянного дефицита товаров. Чтобы этого избежать, необходимо оценить покупательский спрос, имеющиеся возможности организации в товарных запасах, динамику объема продаж, месторасположение покупателей, мощность и местонахождение складских помещений, транспортные расходы и другие критерии. После этого анализируется альтернативное использование высвободившихся средств в случае сокращения расходов по содержанию складских помещений или транспортных расходов. Оценка проводится комплексным анализом влияния прогнозируемых расходов на показатели товарооборота и рентабельности.

2. БУХГАЛТЕРСКИЙ УЧЕТ НА ТОРГОВЫХ ПРЕДПРИЯТИЯХ

2.1 Учет поступления и реализации товаров на предприятии

Товары являются частью материально - производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Порядок отражения товаров в бухгалтерском учете регулируется ПБУ 5/01.

При поступлении товаров оформляется Акт о приемке товаров (форма № ТОРГ-1). Если количество и качество товаров не совпадает с данными, указанными в сопроводительных документах дополнительно составляется Акт об установленном расхождении (форма № ТОРГ-2). При этом приемка товара производится по фактическому наличию. При обнаружении недостачи товара (или других отклонений от условий договора-поставки) покупатель обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром и вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта.

При установлении расхождений при приемке товарно-материальных ценностей по количеству и качеству оформляется "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей" (форма N ТОРГ-2) для отечественных товаров и "Акт об установленном расхождении по количеству и качеству при приемке импортных товаров" (форма N ТОРГ-3) для импортных товаров.

Для оформления приемки и оприходования (принятия на ответственное хранение) тары или упаковочных материалов, полученных при распаковке товаров и не указанных поставщиком (грузоотправителем) отдельно в счете, применяется "Акт об оприходовании тары, не указанной в счете поставщика" (форма N ТОРГ-5).

Акт составляется в двух экземплярах, один из которых передается в бухгалтерию, другой остается у материально-ответственного лица.

Если в результате хранения на складе предприятия по тем или иным причинам товар портится, теряет качество и свои полезные свойства и не подлежит дальнейшей реализации, составляется "Акт о списании товаров" (форма N ТОРГ-16).

Единица бухгалтерского учета товарных запасов выбирается торговой организацией самостоятельно. Этот выбор закрепляется в учетной политике.

Выбранный метод должен обеспечить формирование полной и достоверной информации о товарных запасах, а также контроль за их наличием и движением. Единицей товарных запасов может быть номенклатурный номер, партия, однородная группа и т.п. В условиях автоматизации бухгалтерского и складского учета предпочтительнее учет товаров по номенклатурным номерам. Он заключается в том, что каждому виду товара с одинаковой ценой присваивается один номенклатурный номер. Торговая организация разрабатывает систему нумерации товаров либо пользуется той, которая предлагается бухгалтерской программой.

Для учета товаров предназначен один балансовый счет 41 "Товары" и два забалансовых счета 002 "Товарно-материальные ценности, принятые на ответственное хранение" и 004 "Товары, принятые на комиссию". В данном случае разделение в учете осуществляется по признаку права собственности на товар. На балансовом счете 41 учитываются товары, право собственности на которые перешло к торговой организации. На забалансовых счетах учитываются товары на хранении (002) и принятые на комиссию (004). Таким образом, в бухгалтерском учете делится товар, принадлежащий самой торговой организации, и товар, принадлежащий другим собственникам.

Далее необходимо разделить товар по признаку его предназначения для оптовой или розничной продажи. Для этого к балансовому счету 41 открываются субсчета:

1 - товары на складах;

2 - товары в розничной торговле;

3 - тара под товаром и порожняя;

4 - товары в пути;

5 - неотфактурованные поставки.

Следующий уровень учета - по местам хранения и материально-ответственным лицам. Такой учет необходим для управленческих целей и проведения инвентаризации. Учет по материально-ответственным лицам ведется на аналитическом уровне.

Учет по местам хранения осуществляется в тех организациях, которые имеют два и более складов или различные точки розничной торговли. Этот учет можно организовать как на субсчетах второго уровня, так и на аналитическом счете. Например, организация имеет магазины "Василек" и "Тюльпан". Учет товаров в разных торговых точках ведется на субсчетах:

41-2-1 - товары в магазине "ХХ";

41-2-2 - товары в магазине "ХХХХ".

Если учет организован на аналитическом уровне, то каждому складу (точке) присваивается свой шифр.

Под оценкой товарных запасов понимают выбор цены (балансовой стоимости), по которой приходуют (учитывают) товары в бухгалтерском балансе организации.

Для целей бухгалтерского учета организация выбирает цену товаров и порядок отражения на счетах из способов:

1. По покупным ценам

- товары учитываются по фактической стоимости (на счете 41 "Товары");

- товары учитываются по учетной стоимости (с использованием счета 15 "Заготовление и приобретение материальных ценностей");

2. По продажным ценам

- товары учитываются по продажной стоимости (с использованием счета 42 "Торговая наценка").

Покупная стоимость = цена поставщика (без НДС) + акцизы + таможенные пошлины

Продажная цена = покупная цена + торговая наценка

Торговая наценка = доход организации + сумма НДС

При этом в зависимости от выбранного способа корреспонденция будет следующей:

Таблица 2.1

Порядок отражения на бухгалтерских счетах операций с товарами

| № | Содержание операции | Дебет | Кредит |

| 1. Учет по фактической стоимости | |||

| 1.1. | Приобретены товары у поставщика | 41 | 60 |

| 1.2. | Учтена сумма транспортно-заготовительных расходов | 41(44) | 60 |

| 2. Учет товаров по учетной стоимости | |||

| 2.1. | Учтена стоимость товаров поставщика | 15 | 60 |

| 2.2. | Учтена сумма транспортно-заготовительных расходов | 15 | 60 |

| 2.3. | Учтена стоимость поступивших товаров | 41 | 15 |

| 2.4. | Учтена сумма отклонений в стоимости товара | 16 | 15 |

| 3. Учет товаров по продажной стоимости | |||

| 3.1. | Учтена стоимость товаров поставщика | 41 | 60 |

| 3.2. | Учтена сумма посреднического вознаграждения | 41 | 60 |

| 3.3. | Учтена сумма транспортных расходов | 44 | 60 |

| 3.4. | Установлена сумма торговой наценки | 41 | 42 |

В оптовой торговле товары отражаются в бухгалтерском балансе по стоимости их приобретения (по покупной стоимости). В покупную стоимость товара входят цена поставщика без НДС и акциз по подакцизным товарам. В покупную стоимость импортных товаров включают контрактную цену (включая расходы по доставке товара до российской границы), таможенные пошлины, сборы за таможенное оформление, другие обязательные таможенные платежи, установленные законом. Формирование балансовой стоимости товара из указанных элементов является наиболее удобным для бухгалтерского учета в торговле.

Организации, занятые розничной торговлей, могут выбрать метод оценки товарных запасов:

1) по стоимости приобретения;

2) по продажным (розничным) ценам.

Реализация товаров отражается по кредиту счета 90 "Продажи" в корреспонденции со счетом 41 "Товары". Расходы на приобретение, хранение и продажу товаров учитываются на счете 44 "Расходы на продажу".

По реализованным товарам на предприятии учет ведется по продажным ценам списание торговой наценки производится следующим образом:

Д 90-2 "Себестоимость продаж"

К42 "Торговая наценка" (сторно) - сторнирована торговая наценка

Пример:

Магазин приобрел для перепродажи 10 компьютеров по цене 1180 у.е. за штуку (в т.ч. НДС - 180 у.е.) на сумму 11 800 у.е.

Магазин установил наценку в 30% (в т.ч. НДС 18%) на компьютер. Сумма наценки на партию = 10 000 у.е. * 30% = 3000 у.е.

Проводки:

Д 41 "Товары"

К 60 "Расчеты с поставщиками и подрядчиками" -на сумму 10 000 у.е. - оприходованы поступившие компьютеры

Д 19 "Налог на добавленную стоимость по приобретенным ценностям"

К 60 "Расчеты с поставщиками и подрядчиками" -на сумму 1 180 у.е. - учтен "входящий" НДС

Д 41 "Товары"

К 42 "Торговая наценка" на сумму 3000 у.е. - отражена наценка на компьютеры

Через некоторое время магазин реализовал купленные ранее компьютеры:

Д 50

К 90-1 "Прочие доходы и расходы" на сумму 13 000 у.е. - учтена выручка за реализованные компьютеры

Д 90-3

К 68 "Расчеты по налогам и сборам" - на сумму 1800 у.е. - начислен НДС по проданным компьютерам

Д 90-2

К 41 "Товары" - на сумму 13 000 у.е. - списана стоимость проданных компьютеров

Д 90-2

К 42 "Торговая наценка" (сторно) - на сумму 3000 у.е. - списана торговая наценка

Так как, на предприятии учет товаров на счете 41 "Товары" ведется по продажным ценам, то по дебету счета 90 "Продажи" первоначально записывается стоимость реализованных товаров по продажным (учетным) ценам, а не покупным, что не соответствует экономической сущности данного счета. Поэтому возникает необходимость корректировки дебетового оборота счета 90 "Продажи"на сумму торговой надбавки, относящейся к реализованным товарам. Это осуществляется путем отражения суммы торговой наценки по реализованным товарам по кредиту счета 42 "Торговая наценка" в корреспонденции с дебетом счета 90 "Продажи" методом "сторно". Кроме того, аналогичным образом на счетах бухгалтерского учета отражаются суммы торговой наценки по товарам, списанным вследствие естественной убыли, брака, порчи и т.п.

Торговая наценка (надбавка) - это составная часть продажной цены товаров в оптовой торговле и розничной цены в организациях розничной торговли. Торговая наценка представляет собой добавленную стоимость к покупной цене товара. Она предназначена для возмещения расходов на продажу, получения прибыли и уплаты косвенных налогов.

Торговая скидка - часть розничной цены товара.

Счет 42 "Торговая наценка" предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

На счете 42 "Торговая наценка" учитываются также скидки, предоставляемые поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

Кредитуется счет 42 "Торговая наценка" при принятии к бухгалтерскому учету товаров на суммы торговой наценки (скидок, накидок).

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и тому подобному, сторнируются по кредиту счета 42 "Торговая наценка" в корреспонденции с дебетом счета 90 "Продажи" и иных соответствующих счетов. Относящиеся к непроданным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Сумма скидки (накидки) на остаток непроданных товаров в организациях, осуществляющих розничную торговлю, может быть определена по проценту, исчисленному исходя из отношения суммы скидок (накидок) на остаток товаров на начало месяца и оборота по кредиту счета 42 "Торговая наценка" (без учета сторнированных сумм) к сумме проданных за месяц товаров (по продажным ценам) и остатка товаров на конец месяца (по продажным ценам).

Аналитический учет по счету 42 "Торговая наценка" должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным".

В розничной торговле учет товаров, как правило, ведется по розничным ценам. Это означает, что учетной ценой товара является цена, по которой товар продается. Например, в розничный магазин от поставщика поступила партия товара в количестве Q по цене Р за единицу товара. В магазине была установлена к покупной цене единицы товара торговая наценка N. Таким образом, розничная цена единицы товара составила Р + N. При этом на счете учета товаров (41"Товары") поступившая партия товара будет числиться по продажной стоимости: (Р + N) x Q.

Цена любого товара, предназначенного для перепродажи, устанавливается таким образом, чтобы торговая организация могла покрыть расходы на продажу и получить прибыль от своей деятельности. Следовательно, цена на товар должна определяться по формуле:

На практике применяются разные названия цен, действующих на разных стадиях товарного обращения.

Оптовая цена - цена, по которой предприятие-изготовитель продает свою продукцию оптовым покупателям. Оптовая цена складывается из цены предприятия-изготовителя (себестоимость плюс прибыль) и скидки (наценки) в пользу сбытовой организации для покрытия сбытовых расходов и получения прибыли.

Розничная (продажная) цена - цена, по которой товар продается населению в розницу. Розничная цена включает в себя оптовую цену и наценку для покрытия торговых расходов розничной торговой организации, уплаты установленных налогов (например, НДС, налога с продаж) и получения прибыли.

Продажная цена - цена, по которой товар продается оптом и мелким оптом.

Договор купли-продажи может предусматривать изменение цены в результате изменения показателей, формирующих структуру цены (себестоимость, расходы на продажу, прибыль, косвенные налоги и т.п.). В таком случае в договоре должен быть определен способ пересмотра цены. Если же этого нет, то надо следовать норме п.3 ст.485 ГК РФ: цена определяется исходя из соотношения перечисленных показателей на момент заключения договора и передачи товара.

Свободная (рыночная) цена - цена, которая устанавливается продавцом товара с учетом конъюнктуры рынка, спроса и предложения.

Наиболее полное определение рыночной цены товара содержится в ст.40 Налогового кодекса РФ (НК РФ).

Рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров в сопоставимых экономических (коммерческих) условиях.

При определении рыночных цен надо соблюдать следующие правила:

- не берутся во внимание сделки между взаимозависимыми лицами. Сделки между взаимозависимыми лицами принимаются во внимание только при условии, что взаимозависимость лиц не повлияла на результаты сделки;

учитывается информация о заключенных на момент продажи товара сделках с идентичными (однородными) товарами в сопоставимых условиях.

Вопрос правильного определения цены очень важен для торговой организации. Во-первых, от этого зависит финансовое состояние организации: сможет ли она покрыть свои расходы и получить прибыль, продавая товары по установленным ценам. Во-вторых, уровень цен в торговой организации в определенных случаях является предметом интереса налоговой инспекции.

В условиях рыночной экономики торговая организация приобретает товар одного и того же наименования у разных поставщиков. Соответственно и покупные цены на эти товары различаются. Однако устанавливать на эти товары разные розничные цены не имеет смысла. Следовательно, при разной цене поставщика и одинаковой розничной цене торговая наценка на один и тот же вид товара будет различной. Поэтому в реестр розничных цен вводят еще одну графу - "Поставщик".

Розничная цена в общем случае определяется по формуле:

РЦ = ЦП + ТН,

где РЦ - розничная цена;

ЦП - цена поставщика (с НДС) ;

ТН - торговая наценка.

Однако если поставщик товара не является плательщиком НДС, то розничную цену следует определять по формуле:

РЦ = (ЦП + ТНо) + % НДС х (ЦП + ТНо),

где ТНо - торговая наценка на цену поставщика;

% НДС - ставка НДС, по которой облагается товар (в соответствии со ст.164 НК РФ).

В данном случае общая величина торговой наценки должна составлять:

ТН = ТНо + % НДС х (ЦП + ТНо).

В процессе своей деятельности торговые организации осуществляют продажу (реализацию) товаров. В соответствии с нормами ст. 146 НК РФ операции по реализации товаров на территории Российской Федерации являются объектом налогообложения по НДС.

Стоимостная характеристика объекта налогообложения представляет собой налоговую базу, которую налогоплательщики - торговые организации в общем случае определяют в соответствии с положениями п. 1 ст. 154 НК РФ: "Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога".

Фактически это означает, что для целей налогообложения принимается цена товаров, указанная сторонами сделки, и пока не доказано обратное, считается, что эта цена соответствует уровню рыночных цен. Таким образом, налоговая база по НДС на предприятии, представляет собой стоимость проданных товаров, по которой они реализуется покупателям, за минусом НДС.

Федеральный закон от 22.07.2005 N 119-ФЗ с 1 января 2006 г. внес в указанную статью значительные изменения, главным из которых является отмена метода исчисления НДС по мере поступления денежных средств ("по мере оплаты").

Новая редакция п. 1 ст. 167 НК РФ гласит:

"Моментом определения налоговой базы, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав".

Это значит, что с 1 января 2006 г. все плательщики НДС в России используют только один метод - "по мере отгрузки".

Налоговое законодательство по НДС (ст. 164 НК РФ) предусматривает несколько ставок налога, а именно: 0%, 10%, 18%.

Перечень товаров, при реализации которых используется ставка 10%, достаточно большой, он установлен п. 2 ст. 164 НК РФ. Во всех остальных случаях реализация товаров (работ, услуг) производится по ставке 18%.

Для отражения операций по НДС в бухгалтерском учете организации используются счета 19 "Налог на добавленную стоимость по приобретенным ценностям" и 68 "Расчеты по налогам и сборам", субсчет "НДС".

Все суммы так называемого "входного" налога предварительно отражаются по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям", то есть по дебету счета 19 указываются суммы НДС, отраженные в счетах-фактурах, полученных от поставщиков, в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами".

Суммы НДС, подлежащие возмещению из бюджета, списывают с кредита счета 19 "Налог на добавленную стоимость" в дебет счета 68 "Расчеты по налогам и сборам", субсчет "НДС", при выполнении у налогоплательщика-покупателя всех требуемых условий.

Сумма налога, начисленная налогоплательщиком по объектам налогообложения, отражается по кредиту счета 68 "Расчеты по налогам и сборам", субсчет "НДС", в корреспонденции со счетами реализации, как правило, это счета 90 "Продажи", 91 "Прочие доходы и расходы".

После определения дебетового и кредитового оборотов по счету 68 "Расчеты по налогам и сборам", субсчет "НДС", исчисляется сумма НДС, подлежащая уплате в бюджет.

2.2 Учет издержек обращения на предприятии розничной торговли

Ведя учет затрат, организация торговли обязана обеспечить их синтетический и аналитический учет.

Синтетический учет расходов торговые организации, в соответствии с Планом счетов, ведут на счете 44 "Расходы на продажу". По дебету указанного счета собираются все производственные затраты организации торговли, а по кредиту осуществляется их списание. Дебетовое сальдо по счету 44 "Расходы на продажу" означает остаток издержек обращения на остаток нереализованных товаров на конец месяца. В конце отчетного периода бухгалтер торговой организации списывает издержки, приходящиеся на реализованные товары в дебет счета 90 "Продажи" субсчет "Себестоимость продаж", что отражается проводкой:

Дебет 90 "Продажи" субсчет "Себестоимость продаж"

Кредит 44 "Расходы на продажу".

Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и статьям расходов. Методическими рекомендациями по учету издержек обращения для организаций торговли предусмотрены следующие статьи затрат:

- транспортные расходы;

- расходы на оплату труда;

- ЕСН;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизация основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, приборов и других предметов труда;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за пользование кредитами и займами;

- потери товаров и технологические отходы

- расходы на тару;

- прочие расходы.

В учете издержки обращения собираются по дебету счета 44 "Расходы на продажу" в корреспонденции с различными счетами в зависимости от источника расходов и затрат

Таблица 2.3

Операции по учету издержек обращения

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 44 | 02 | Начисление амортизации по объектам основных средств |

| 44 | 05 | Начисление амортизации по нематериальным активам |

| 44 | 10 | Списание материалов, использованных для производственной деятельности, например, при хранении товаров на складах |

| 44 | 60, 76 | При получении счетов за услуги производственного характера (охрана объектов, аренда, коммунальные платежи, информационные услуги и тому подобное) |

| 44 | 70 | Начисление заработной платы сотрудникам торговой организации |

| 44 | 69 | Начисление ЕСН и взносов по обязательному пенсионному страхованию |

| 44 | 71 | Списание командировочных, представительских расходов и других производственных расходов торговой организации по авансовым отчетам сотрудников |

| 44 | 97 | Отнесение затрат, которые были учтены в составе расходов будущих периодов в состав затрат отчетного периода |

На статью "Транспортные расходы" относятся:

- оплата транспортных услуг сторонних организаций за перевозки товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и тому подобное);

- оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и так далее) и утепление (солома, опилки, мешковина и тому подобное);

- плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и аналогичных расходов в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

- плата за обслуживание подъездных путей и складов не общего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Если организация торговли принимает решение учитывать транспортные расходы по доставке товаров в составе издержек, то перечисленные виды расходов отражаются именно по данной статье. Штрафы, уплаченные за простой и нарушение условий перевозок не учитываются в составе издержек, а отражаются в составе прочих расходов.

Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям учитываются по статье "Расходы на тару".

К статье "Расходы на оплату труда" относятся: затраты на оплату труда основного торгово-производственного персонала организации торговли с учетом премий за производственные показатели, стимулирующие и компенсирующие выплаты (включая компенсацию по оплате труда в связи с повышением цен и индексацией доходов в пределах предусмотренных законодательством норм), затраты на оплату труда работников несписочного состава, занятых в основной деятельности.

Сюда же относится и оплата труда управленцев (руководителей организации торговли, работников бухгалтерской службы и так далее.)

По статье "Отчисления на социальные нужды" отражаются суммы начисленного единого социального налога и другие обязательные отчисления в соответствии с законодательством РФ, например, начисленные суммы страховых взносов от несчастных случаев на производстве.

К статье "Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря" относятся:

- плата за текущую аренду торгово-складских зданий, строений и помещений, сооружений, оборудования и инвентаря и других отдельных объектов основных средств, причитающаяся арендодателю;

- расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги;

- расходы на содержание в чистоте помещений, уборку примыкающих к ним участков территории (дворы, улицы, тротуары), вывоз мусора;

- стоимость предметов и средств ухода за помещениями (известь, мастика, мешковина, щетки, метлы, веники и тому подобное);

- расходы на проверку и клеймение весов, водомеров, электрогазовых счетчиков и других измерительных приборов;

- расходы на содержание сигнализационных устройств;

- расходы на проведение противопожарных мероприятий;

- плата сторонним организациям за пожарную и сторожевую охрану (складов, магазинов и тому подобных) другие аналогичные расходы.

По статье "Амортизация основных средств" отражаются суммы амортизационных отчислений на полное восстановление основных производственных средств, начисленные исходя из их балансовой стоимости и утвержденных в установленном порядке норм амортизационных отчислений;

К статье "Расходы на ремонт основных средств" относятся:

расходы на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств, в том числе расходы по ремонту арендованных основных средств (включая помещения), если это предусмотрено договором аренды, относятся на издержки обращения и производства по статье "Расходы на ремонт основных средств".

В случае неравномерного осуществления ремонта основных средств (включая арендованные объекты) в течение года организация торговли может образовывать резерв расходов на ремонт основных средств за счет ежемесячных отчислений, отражаемых также по данной статье. Соответственно, фактически понесенные затраты на ремонт основных средств будут списываться уже за счет созданного резерва.

В статью "Износ санитарной и специальной одежды, приборов, других предметов труда" включаются:

- стоимость санитарной и специальной одежды, обуви, санитарных принадлежностей;

- потери от поломки и повреждения приборов в пределах норм, утвержденных в установленном порядке;

- плата прачечным, ремонтным мастерским и другим предприятиям за стирку, дезинфекцию и починку санитарной и специальной одежды, обуви и санитарных принадлежностей;

- стоимость материалов (мыла, моющих средств, иголок, ниток, пуговиц, тканей и тому подобных), израсходованных на стирку и починку санитарной и специальной одежды, обуви и санпринадлежностей;

- расходы на ремонт инструментов и хозяйственного инвентаря.

Заработная плата лиц, не входящих в списочный состав организации, привлеченных для выполнения разовых работ: стирки и починки санитарной и специальной одежды, обуви и тому подобного, отражается по статье "Расходы на оплату труда".

Статья "Расходы на хранение, подработку, подсортировку и упаковку товаров" предусматривает следующие виды затрат:

- фактическая стоимость материалов (оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки и тому подобного), потребленных при подработке, переработке, сортировке, фасовке и упаковке товаров;

- плата за услуги сторонних организаций по фасовке и упаковке товаров;

- расходы на содержание холодильного оборудования - стоимость электроэнергии, воды, смазочных материалов и другое; оплату услуг сторонних организаций по техническому обслуживанию холодильного оборудования;

- фактическая себестоимость льда, потребленного для охлаждения товаров и продуктов;

- фактическая себестоимость льда слагается из покупной цены, расходов на перевозку, погрузочно-разгрузочные работы, набивку льдом льдохранилищ (ледников);

- плата за временное хранение товаров на складах сторонних организаций;

- расходы на дезинсекцию (уничтожение вредных насекомых) и дератизацию (истребление мышей, крыс и других грызунов);

- другие расходы на создание условий для хранения товаров и продуктов (газовая среда, искусственное охлаждение, активная вентиляция и тому подобное).

По статье "Расходы на рекламу" организация торговли учитывает все виды затрат, предусмотренные Федеральным законом от 18 июля 1995 года №108-ФЗ "О рекламе".

В целях налогового учета, расходы на рекламу могут быть учтены в пределах норм, установленных законодательством.

Следующая статья затрат, используемая организациями торговли - "Затраты по оплате процентов за пользование займом".

Если торговая организация для осуществления своей деятельности использует заемные средства, то необходимо обратить внимание на Приказ Минфина Российской Федерации от 2 августа 2001 года №60н "Об утверждении положения по бухгалтерскому учету "Учет кредитов и займов и затрат по их обслуживанию" (далее ПБУ 15/01). Согласно пункту 15 ПБУ 15/01, если организация использует средства полученных займов и кредитов для осуществления предварительной оплаты товаров или выдачи авансов и задатков в счет их оплаты, то расходы по обслуживанию указанных займов и кредитов относятся организацией - заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели. При поступлении в организацию заемщика товаров, дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке - с отнесением указанных затрат на операционные расходы организации - заемщика.

Согласно ПБУ 10/99 расходы, связанные с оплатой процентов по заемным средствам, организация должна учитывать в составе операционных расходов.

В налоговом учете, проценты по заемным средствам учитываются в составе внереализационных расходов. В учетной политике предприятия закреплено положение, что проценты по заемным средствам, направленным на предоплату товаров, включаются в их стоимость только в том случае, если сумма таких процентов составляет существенную долю от стоимости купленных товаров и соответственно установить критерий существенности.

Минфин России в Приказе от 22 июля 2003 года № 67н "О формах бухгалтерской отчетности организаций" рекомендует использовать в качестве такого критерия 5 процентов от того или иного показателя:

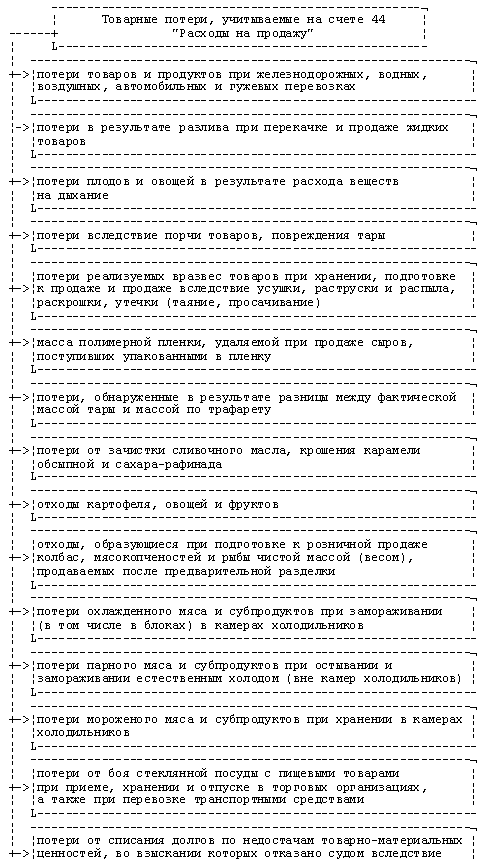

Статья "Потери товаров и технологические отходы". По данной статье организация торговли отражает потери товаров при железнодорожных, водных, воздушных, автомобильных и гужевых перевозках, хранении и продаже в пределах действующих норм естественной убыли, утвержденных в установленном порядке, а также потери от списания долгов по недостачам ТМЦ, денежных средств и другого имущества, когда конкретные виновники не установлены или во взыскании которых отказано судом.