Дипломная работа: Банковская гарантия и аккредитив в международной торговле

Введение.. 3

Глава 1. Банковская гарантия.. 5

1.1. Понятие «Банковская гарантия». 5

1.2. Особенности банковской гарантии: 8

1.3. Виды банковских гарантий. 8

1.3.1. Платежные гарантии (payment guarantee) 8

1.3.2. Тендерные гарантии (Bid Bond; Tender Bond) 9

1.3.3. Гарантия исполнения (выполнения договора, контракта) (Performance Bond) 9

1.3.4. Гарантия авансового платежа (advance payment guarantee) 10

1.3.5. Таможенная гарантия. 10

1.3.6. Поручительство по векселю (аваль) 11

1.3.7. Гарантия обеспечения кредита (Security for a credit line). 11

1.3.8. Контрактные гарантии. 11

1.3.9. Гарантия на оплату судебных издержек. 11

1.3.10. Гарантия наложения ареста на имущество. 12

1.4. Процедура открытия. 13

1.5. Условия предоставления банковской гарантии. 13

1.5. Российская специфика. 17

1.6. Стоимость предоставления. 19

Глава 2. Сравнительный анализ банковской гарантии и аккредитива.. 23

2.1. Документарный аккредитив. 23

2.1.1. Документы в аккредитивной операции. 24

2.1.2. Транспортные документы.. 25

2.1.3. Страховые документы.. 25

2.1.4. Счет фактура. 26

2.1.5. Прочие документы.. 26

2.2. Правовое регулирование аккредитивов. 27

2.2.1. Виды аккредитивов. 32

2.2.2. Неподтвержденный безотзывный документарный Аккредитив (Irrevocable Credit Not Confirmed). 33

2.3. Подтвержденный безотзывный документарный Аккредитив (Irrevocable Confirmed Credit) 34

2.4. Акцептованный аккредитив. 35

2.5. Переназначение платежа. 36

2.6. Процедура открытия аккредитива. 46

2.6.1. Открытие Аккредитива. 48

2.6.2. Использование аккредитива (безвозвратного, подтвержденного) 49

2.7. Стоимость аккредитива. 51

2.8. Банковская гарантия. 53

3. Аккредитивы в международной торговле.. 61

3.1. Правила оформления аккредитивов. 62

3.2. Виды международных аккредитивов. 62

Заключение.. 71

Список литературы... 73

Приложение.. 77

Введение

При заключении внешнеторговых сделок российские импортеры вправе выбирать различные формы расчетов: аккредитив, банковскую гарантию и др.

Однако российская фирма не всегда может заключить контракт на тех условиях, которые ей наиболее выгодны. Как правило, форму расчетов российскому импортеру, особенно начинающему, диктуют иностранные поставщики. А они предпочитают либо предоплату, либо аккредитив. Аккредитив, в отличие от предоплаты, позволяет участникам ВЭД минимизировать риск. Открывая аккредитив, импортер вправе ожидать, что банк проконтролирует выполнение иностранным контрагентом условий поставки.

Безотзывный аккредитив позволяет импортеру избежать депонирования средств при покупке валюты, если она будет перечислена до таможенного оформления товара. Основное его преимущество по сравнению с банковским кредитом — это более низкие процентные ставки (на 4—5%). Другими словами, аккредитив, подтвержденный западным банком, является более дешевой формой финансирования импортных закупок, чем, например, банковская гарантия. Единственная проблема связана с тем, что пока еще очень мало российских банков, которые открывают аккредитивы и с которыми готовы работать западные банки. К недостаткам аккредитива следует отнести то, что при его открытии банк может настаивать на внесении залога. Это будет зависеть от финансового состояния компании и от суммы, на которую открывается аккредитив. Если финансовое положение компании, по мнению банка, устойчивое или же сумма, на которую открывается аккредитив, невелика, то внесения залога не потребуется. Если же залог будет необходим, то, как показывает практика, в качестве него могут выступать товары в обороте.

Использование же банковской гарантии как средства платежа в расчетах с иностранными контрагентами сегодня скорее исключение, чем правило: для иностранного поставщика интерес может представлять только гарантия очень солидного западного банка.

Получить такую гарантию можно непосредственно в иностранном банке либо через российский банк. Но необходимо иметь в виду, что российский банк, в который импортер обращается за получением гарантии западного банка, может выступать только как посредник. Гарантию должен дать западный банк, так как ни один иностранный поставщик не согласится на гарантию российского банка. При обращении в российский банк, который выступает в качестве посредника, стоимость гарантии первоклассного западного банка сопоставима со стоимостью кредита.

Поэтому банковская гарантия как платежный инструмент доступна в основном российским представительствам либо дочерним предприятиям крупных иностранных компаний.

Глава 1. Банковская гарантия

1.1. Понятие «Банковская гарантия»

Банковская гарантия - это письменное обязательство, выданное банком, страховой организацией или иным кредитным учреждением (гарантом) по просьбе другого лица (принципала), уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате[1].

Итак, в банковской гарантии участвуют бенефициар, гарант и принципал. Гарантом может быть банк или иное кредитное учреждение, имеющее лицензию на совершение отдельных банковских операций (в лицензии должно быть написано «выдача банковских гарантий») или на все виды банковских операций. В качестве гаранта при определенных условиях может выступать и страховая компания, имеющая лицензию на оказание страховых услуг и действующая в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации».

Банковские гарантии используются в качестве обеспечения обязательств сторон в сделках, как между резидентами, так и с иностранными контрагентами. В первом случае применяются правовые нормы, основанные на Гражданском кодексе РФ[2], а во втором — международные договоры и Унифицированные правила для гарантий по первому требованию[3]. В отличие от ГК РФ, разрешающего выступать в качестве гаранта только банкам (кредитным учреждениям) и страховым организациям, Унифицированные правила распространяют это право на физических и прочих лиц. А также Конвенция ООН о независимых гарантиях и резервных аккредитивах следует отметить, что к Конвенции присоединилось пока незначительное число государств, сама же Конвенция пока не вступила в силу. Однако она отражает сложившуюся международную практику применения способов обеспечения обязательств, в том числе банковской гарантии. Кроме того, есть основания полагать, что Конвенция в скором времени будет применяться в международном коммерческом обороте

Правовая основа банковской гарантии заложена в параграфе 6 главы 23 ГК РФ.

Согласно ст.

374 требование бенефициара об уплате денежной суммы по банковской гарантии

должно быть представлено гаранту в письменной форме с приложением указанных в

гарантии документов. В требовании или в приложении к нему бенефициар должен

указать, в чем состоит нарушение принципалом основного обязательства, в

обеспечение которого выдана гарантия. Требование бенефициара должно быть

представлено гаранту до окончания определенного в гарантии срока, на который

она выдана.

Гарант может определить соответствие документов условиям гарантии только по

внешним признакам, так как в его компетенцию не входит решение вопроса о

выполнении принципалом и бенефициаром своих обязательств по основному

обязательству[4].

Несоответствие документов по внешним признакам условиям гарантии является

основанием для отказа гаранта удовлетворить требования бенефициара[5].

В соответствии со ст.376 ГК, гарант может отказать бенефициару без указания, в чем состоит несоответствие требования и (или) документов условиям гарантии. Следовательно, бенефициар может требовать объяснение отказа, только если это специально оговорено в гарантии. Однако если бенефициар самостоятельно или по подсказке гаранта найдет и устранит это несоответствие в требованиях и (или) документах, он вправе повторно предъявить требование и документы гаранту в пределах срока действия гарантии.

Обязательство

гаранта перед бенефициаром прекращается только по основаниям, указанным в п. 1

ст. 378 ГК - во-первых, с уплатой бенефициару суммы, на которую выдана

гарантия; во-вторых, с окончанием определенного в гарантии срока, на который

она выдана; в-третьих, с отказом бенефициара от своих прав по гарантии и возвращением

ее гаранту; в-четвертых, с отказом бенефициара от своих прав по гарантии путем

письменного заявления об освобождении гаранта от его обязательств.

Статьей 370 ГК РФ определена независимость банковской гарантии от основного

обязательства. Принцип независимости обязательства гаранта выражается в том,

что основанием для отказа бенефициару в требовании об уплате денежной суммы не

могут быть какие-либо обстоятельства, связанные с движением основного

обязательства, в обеспечение которого была выдана банковская гарантия.

Президиум Высшего Арбитражного Суда РФ, в п. 5 своего информационного письма от

15 января 1998 г. N 27 разъясняет, что обязательство гаранта перед бенефициаром

не зависит в отношениях между ними от основного обязательства и подлежит исполнению

по требованию бенефициара без предварительного предъявления требования к

принципалу об исполнении основного обязательства, если иное не определено в

гарантии.

В силу ст. 379 гарант имеет право потребовать от принципала в порядке регресса

возмещения сумм, уплаченных бенефициару по банковской гарантии, но это должно

быть определено соглашением гаранта с принципалом. Гарант не вправе требовать

от принципала возмещения сумм, уплаченных бенефициару не в соответствии с

условиями гарантии.

Следует подчеркнуть, что гарантия не может быть использована для расчетов подобно документарным аккредитивам, инкассо, банковским переводам. Большинство гарантий, выданных банками, истекает без исполнения.

Цель банковской гарантии - обеспечение надежности, безопасности прохождения сделок, которые достигается гарантированием кредитной организацией (банком) финансовой компенсации в случае невыполнения основным должником (покупателем) договорных обязательств.

Банковская гарантия рассматривается как кредит, предоставленный клиенту: оплата клиентом суммы по договору за приобретение товаров/предоставление услуг/ проведение работ может осуществляться с отсрочкой на срок, на который выдана гарантия. Это, в свою очередь, позволяет получателю гарантии (заявителю) избежать временного дефицита оборотных средств, который периодически возникает у юридических лиц, ведущих активную финансово-хозяйственную деятельность, при просрочке платежей их контрагентами.

Банковская гарантия предоставляется на возмездной основе. В сущности, банковская гарантия - страхование исполнения договорных обязательств.

1.2. Особенности банковской гарантии:

Ø Предоставляется как в национальной, так и в иностранной валютах;

Ø Не отвлекает из обращения денежные ресурсы;

Ø Используется для обеспечения расчетов по заключенным договорам, преимущественно за товары, работы, услуги;

Ø При предоставлении банковской гарантии обязательным условием является ее обеспеченность.

1.3. Виды банковских гарантий

1.3.1. Платежные гарантии (payment guarantee)

Платежные гарантии защищают права экспортера на оплату поставленной продукции и оказанных услуг. Однако, достаточно часто, если контрактом предусматривается выдача платежной гарантии в пользу продавца, покупатель настаивает на предоставлении встречной гарантии (например, гарантии должного исполнения или гарантии на возврат аванса ), чтобы обеспечить выполнение поставщиком условий контракта.

1.3.2. Тендерные гарантии (Bid Bond; Tender Bond)

Такая

гарантия имеет целью предотвратить случай, когда участник тендера, выиграв

торги , отказывается от подписания контракта. При участии в международных

торгах, тендерные гарантии являются обязательным документом, без наличия

которого участники к торгам не допускаются.

Срок действия данных гарантий, как правило, ограничивается подписанием

контракта либо выдачей гарантии должного исполнения (от 3 до 6 месяцев).

Сумма тендерной гарантии в международной практике обычно составляет от 1 до 5

процентов от суммы тендера. Требование платежа заявляется в случае, если

участник торгов: отзывает свое предложение до даты его истечения, выиграв

тендер, отказывается от подписания контракта, не может или не хочет

предоставить требуемую исполнительскую гарантию.

1.3.3. Гарантия исполнения (выполнения договора, контракта) (Performance Bond)

Такие гарантии защищают покупателя от недолжного исполнения контракта, а именно: не поставки или недопоставки товара, невыполнения работ или неоказания услуг в соответствии с условиями контракта в обусловленный период времени. Однако, учитывая абстрактный характер любой гарантии, гарант ни в коем случае не должен обеспечивать исполнение контракта. Выдача исполнительской гарантии способствует поддержанию баланса интересов между сторонами по контракту.

Срок действия гарантии исполнения, как правило, обусловлен поставкой товаров или оказанием услуг, или, если контрактом предусмотрена установка, монтаж и пуск оборудования, гарантия может действовать до получения подтверждения о пуске оборудования в эксплуатацию или его окончательной приемки. Согласно практике, средний срок действия гарантий исполнения составляет от полугода до 2 лет.

1.3.4. Гарантия авансового платежа (advance payment guarantee)

Основной целью выдачи гарантии на возврат аванса является обеспечение целевого использования выплаченного аванса в соответствии с условиями контракта, заключенного между сторонами.

Авансовый платеж производится для обеспечения поставщика средствами на приобретение необходимых материалов, транспортировку монтажного оборудования на стройплощадку, найм рабочей силы и организацию необходимых мероприятий для исполнения контракта. Согласно условиям гарантии на возврат аванса, данный аванс должен быть возвращен, если продавец или подрядчик не выполняет взятых на себя обязательств. Таким образом, наличие гарантии на возврат аванса помогает обеспечить выполнение обязательств по контракту.

Срок действия

гарантии на возврат аванса, как правило, совпадает с выполнением обязательств

по контракту и составляет от 6 месяцев до 1 года.

Гарантия на предмет утраты документов.

Коносаменты (как отдельные, так и полный комплект) могут быть утеряны или задержаны почтой. В этом случае при передаче товара перевозчиком покупателю, перевозчик становится ответственным за возмещение убытков, поскольку он не располагает коносаментом. Однако, если банк выдаст в пользу перевозчика гарантию на 100 процентов стоимости товара, то последний может передать товар покупателю и в случае утраты документов, поскольку при возникновении претензий в связи с причиненным ущербом, сумма ущерба будет возмещена.

1.3.5. Таможенная гарантия

Таможенная гарантия выдается в пользу таможенных органов в обеспечение уплаты принципалом таможенных платежей и возможных процентов за использованную отсрочку (рассрочку) их уплаты, штрафов и стоимости товаров и транспортных средств в случае нарушения таможенных правил, пеней за просрочку уплаты. Гарантами по таможенным платежам вправе выступать только банки и страховые компании, аккредитованные приказом Государственного таможенного комитета РФ от 29.12.2001 г. №1269 «Об утверждении реестра банков и иных организаций, которые могут выступать в качестве гаранта перед таможенными органами».

1.3.6. Поручительство по векселю (аваль)

В этом случае банк выступает как гарант по обязательствам трассанта, трассата или индоссанта и обязуется осуществить платеж по векселю. Обычным условием при этом является то, что вексель подлежит оплате банком-гарантом. Следовательно, принципал должен уполномочить банк в письменном виде дебетовать его счет на сумму векселя, а также комиссий и расходов.

1.3.7. Гарантия обеспечения кредита (Security for a credit line).

Как правило, такая гарантия выдается при наличии обеспечения со стороны заемщика либо третьей стороны. Получение банковской гарантии на возврат кредита может служить одним из видов обеспечения возвратности кредита.

1.3.8. Контрактные гарантии.

Такие гарантии обеспечивают осуществление платежей по различным видам контрактов, например, контрактов на использование кредитных карточек или выплаты конвенционального штрафа.

1.3.9. Гарантия на оплату судебных издержек.

Данные гарантии обеспечивают оплату издержек процесса и сторон в ходе судебных производств в пользу судебных инстанций или третьих сторон.

1.3.10. Гарантия наложения ареста на имущество

Если на имущество принципала накладывается арест, то, после выдачи такой гарантии ему вновь предоставляется право распоряжения имущественными ценностями.

1.4. Процедура открытия

Процедура открытия(выдачи) банковской гарантии аналогична предоставлению кредита. Принципал должен предоставить ликвидное обеспечение своих обязательств по гарантии. Сроки действия гарантий зависят от сроков исполнения обязательств по договору (контракту), на котором она основана.

Банки обычно

принимают решение о возможности предоставления гарантии в течение 3–10 рабочих

дней. При положительном решении заключается договор, в котором банк обязуется

выдать гарантию от своего имени, а принципал — уплатить ему обусловленную сумму

в качестве вознаграждения. В договоре должна быть указана характеристика

гарантии — отзывность / безотзывность. Теоретически в гарантии может быть

предусмотрена возможность ее отзыва, зависящая от наступления определенных

обстоятельств. Однако в этом случае обеспечительное значение гарантии резко

снижается. В отличие от процедуры кредитования при предоставлении гарантии

ссудный счет на имя клиента не открывается.

1.5. Условия предоставления банковской гарантии

Для получения банковской гарантии клиенту необходимо:

Ø подать заявление с описанием основных условий требуемой гарантии;

Ø предоставить копии договора, содержащего обеспечиваемое гарантией основное обязательство;

Ø предоставить отчетность компании с приложением расшифровок отдельных балансовых счетов;

Ø снабдить банк прочими документами, касающимися предоставляемого банку обеспечения.

Таким образом, при обращении в банк за гарантией клиент, прежде всего, должен заполнить заявление, в котором следует указать:

Ø в какой срок должна быть предоставлена банковская гарантия;

Ø в обеспечение, какого основного обязательства клиент просит выдать банковскую гарантию и наименование бенефициара;

Ø предполагаемый срок действия гарантии;

Ø источники, из которых компания может удовлетворить требование гаранта о возмещении в порядке регресса сумм, уплаченных бенефициару по банковской гарантии.

В обеспечение по выдаваемым кредитам и оказываемым услугам кредитного характера Банк принимает ликвидное имущество, принадлежащее заемщику (либо третьим лицам) на праве собственности, в том числе:

Ø недвижимость и оборудование;

Ø сырье, полуфабрикаты, готовая продукция;

Ø права требования по контрактам и договорам;

Ø векселя надежных эмитентов, в том числе собственные векселя Банка;

Ø корпоративные и государственные ценные бумаги;

Ø депозиты, размещенные в Банке;

Ø высоколиквидное имущество (в том числе - денежные средства), помещаемое в заклад в хранилище Банка.

В качестве дополнительных факторов, улучшающих условия получения кредитов, Банк принимает в рассмотрение:

Ø стабильные обороты по расчетному счету;

Ø стабильные объемы инкассации;

Ø гарантии сторонних банков, в том числе авали векселей;

Ø поручительства юридических и/или физических лиц.

Для рассмотрения вопроса о предоставлении услуги кредитного характера потенциальный заемщик предоставляет Банку следующий пакет документов:

1. Учетная карточка заемщика (бланк Банка)

2. Ходатайство на выдачу кредита, содержащее:

Ø объем и сроки кредитования;

Ø направление (цель) использования средств;

Ø предложения по форме кредитования (разовая ссуда, кредитная линия и т.д.)

Ø перечень прилагаемых документов

3. Юридические документы:

Ø копия учредительного договора;

Ø копия устава;

Ø копия свидетельства о государственной регистрации;

Ø карточка с образцами подписей (первый экземпляр);

Ø документы, подтверждающие полномочия должностных лиц организации-заемщика (выписка из протокола собрания акционеров (пайщиков) об избрании руководителя; копия приказа руководителя организации о полномочиях по заключению кредитных договоров, либо доверенность на лиц, имеющих право первой подписи на проведение этих операций; копия приказа о назначении главного бухгалтера);

Ø копии паспортных данных руководителя и главного бухгалтера.

4. Справки:

Ø свидетельство о постановке на учет в органах ГНИ;

Ø документы, подтверждающие регистрацию заемщика в качестве плательщика пенсионных и страховых взносов в территориальных фондах пенсионного обеспечения, обязательного медицинского страхования, социального страхования;

Ø

информационное

письмо из ГНИ (после открытия ссудного счета).

5. Технико-экономическое обоснование кредитуемого мероприятия:

Ø полное наименование проекта (сделки) и цель мероприятия;

Ø расчет рентабельности проекта (сделки);

Ø краткая характеристика существующего положения дел в области предлагаемого проекта (сделки);

Ø предполагаемые исполнители и соисполнители;

Ø договоры на поставку товарно-материальных ценностей (работ, услуг);

Ø дополнительные проблемы, которые необходимо решить при выполнении кредитуемого мероприятия;

Ø требуемые заемные средства и срок (график) их возврата;

Ø график направления и использования заемных средств;

Ø помесячный план доходов и расходов (с разбивкой по статьям) на период кредитования;

Ø полная информация о том, за счет каких средств планируется погашение кредита и процентов за его использование.

6. Документы, характеризующие инфраструктуру деятельности:

Ø правоустанавливающие документы (договоры аренды, либо свидетельства о собственности) на использование складских, торговых и офисных помещений;

Ø копии лицензий на отдельные виды деятельности;

Ø копии необходимых лицензий и квот на осуществление экспорта.

7. Документы, характеризующие обеспечение по кредиту:

Ø перечень предлагаемого обеспечения;

Ø документы, подтверждающие право собственности залогодателя на закладываемые товарно-материальные ценности;

Ø независимая оценка закладываемого имущества;

Ø договора ответственного хранения или страхования имущества;

Ø документы, подтверждающие что имущество, предлагаемое в обеспечение по кредитуемому проекту, не является предметом залога у других кредиторов.

8. Документы, характеризующие финансовое состояние заемщика:

Ø выписки со всех рублевых и валютных счетов заемщика, открытых в других банках, за последние 6 месяцев;

Ø сведения о кредитах, полученных в других банках (или копии кредитных договоров), отражающие: сумму кредита, целевое назначение, срок погашения, форму обеспечения, банковские выписки по ссудным счетам;

Ø баланс заемщика со всеми приложениями (заверенный ГНИ) на три последние отчетные даты и за два последних года, в том числе - расшифровка следующих балансовых статей по состоянию на последнюю отчетную дату:

1. основные средства

2. производственные запасы

3. готовая продукция

4. долгосрочные финансовые вложения (по срокам)

5. краткосрочные финансовые вложения (по срокам)

6. товары

7. дебиторская задолженность (по срокам)

8. кредиторская задолженность (по срокам)

9. незавершенное строительство

9. Акт последней аудиторской проверки

1.6. Российская специфика

При использовании банковских гарантий в российских условиях следует обратить внимание на некоторые основные моменты.

Ø В связи с тем, что обязательство гаранта перед принципалом не связано с контрактными обязательствами принципала и бенефициара, условия гарантии должны быть составлены таким образом, чтобы гаранту не пришлось решать вопрос, нарушил ли принципал свои обязательства по договору с бенефициаром.

Ø Как показывает российская арбитражная практика, отсутствие наименования бенефициара в гарантии не является причиной для отказа гаранта в уплате суммы предъявителю подлинника гарантии. Основанием для отказа выплаты может быть только несоблюдение условий самой гарантии. Гарант не имеет права отказать в уплате по гарантии, если ему своевременно предъявили требование, сопровождаемое указанными в гарантии документами. В качестве подобных документов могут фигурировать копии транспортных накладных, сертификаты, решения арбитражного суда и т.п. Если требование или документы не соответствуют условиям гарантии, то гарант отказывает в платеже по ней. Для того чтобы обезопасить себя от недобросовестных действий бенефициара, принципал и гарант могут указать документы, которые подтвердят обоснованность их требований. Например, транспортные накладные, свидетельствующие об отгрузке товара в адрес принципала. Кроме того, бенефициар, принимая гарантию, должен убедиться, что при наступлении гарантийного случая он сможет предоставить требуемые документы и беспрепятственно получить платеж.

Ø Одно из важных условий банковской гарантии — срок, на который она выдана. Если срок действия не указан, то гарантия считается недействительной. Наступление срока не следует ставить в зависимость от каких-либо обстоятельств. Формулировки типа «через пять дней после даты поставки» ведут к признанию гарантии недействительной. И ГК РФ, и Унифицированные правила определяют гарантию как безотзывное обязательство, если в ней не указано иное. Соответственно, гарант не может освободиться от обязательства по гарантии до истечения срока ее действия без письменного согласия бенефициара.

Ø Согласно Унифицированным правилам, в гарантии должны быть указаны:

1. принципал;

2. бенефициар;

3. гарант;

4. реквизиты договора между бенефициаром и принципалом;

5. сумма;

6. срок действия гарантии;

7. условия, при которых возможно требование платежа (предоставление определенных документов);

8. положения для уменьшения суммы гарантии.

Хотя ГК РФ не требует наличия в гарантии двух последних элементов, а также указания наименования бенефициара, использовать гарантии без указания бенефициара все же не рекомендуется. Кроме того:

В ГК РФ не предусмотрено уменьшение суммы выданной гарантии по мере предъявления документов, а вот западные банки достаточно часто применяют уменьшение суммы гарантии по мере предоставления принципалом отгрузочных или иных документов;

Условия прекращения гарантии согласно ГК РФ и Унифицированным правилам:

§ истечение срока, на который она выдана;

§ письменный отказ бенефициара от гарантии или возвращение ее оригинала;

§ уплата суммы гарантии против требования бенефициара.

1.7. Стоимость предоставления

В зависимости от

ликвидности предлагаемого обеспечения банк устанавливает размер комиссии за

выдачу гарантии, которая обуславливается сроком ее действия, степенью риска

платежа по ней и качеством обеспечения регрессных требований банка к клиенту.

Например, тарифы Сбербанка устанавливаются в размере до 7% годовых от суммы

гарантии за весь срок ее действия в зависимости от оценки возникающих по сделке

рисков (объема обеспечения и его ликвидности; условий платежей по контракту, на

котором основана гарантия; суммы и срока действия гарантии и т.д.). Кроме того,

российские банки могут организовать для своего клиента предоставление гарантии первоклассного

иностранного банка под свою контргарантию

Банковские гарантии (ОАО АРКБ «РОСБИЗНЕСБАНК»)

Вид операции Стоимость операции

1. Авизование гарантии 0,1% (min 50, max 200$)

2. Выдача или подтверждение гаратии:

0 - при наличии покрытия

1 - при отсутствии покрытия 0,2% (min 50$) за квартал

По дополнительному соглашению

3. Платеж по гарантии 0,15% (min 50, max 200$)

4. Изменение условий гарантии, авизование изменений условий гарантии 50$

5. Увеличение суммы гарантии, подтвержденной или выданной АРКБ «Росбизнесбанк» 0,1% (min 50$ за квартал)

6. Аннулирование гарантии до истечения срока действия 50$

ДОГОВОР О ПРЕДОСТАВЛЕНИИ БАНКОВСКОЙ ГАРАНТИИ

ДОГОВОР Nо. ____

О ПРЕДОСТАВЛЕНИИ БАНКОВСКОЙ ГАРАНТИИ

г. ___________ "__"_______ 200__ г.

___________________________________________________, именуемый в

(наименование банка-гаранта)

дальнейшем "Гарант", в лице ________________________________________,

(Ф.И.О., должность)

действующего на основании __________________________ с одной стороны,

(Устава, положения) и

_________________________________________________________________,

(наименование организации, чье обязательство гарантируется)

именуемый в дальнейшем "Принципал", в лице

__________________________

(Ф.И.О., должность)

__________________, действующего на основании ______________________,

(Устава, положения)

с другой стороны заключили настоящий договор о нижеследующем:

1. Гарант

обязуется в течение ___ дней после подписания настоящего договора выдать

__________________________________________

(наименование Бенефициара)

кредитору Принципала (далее по тексту Бенефициар), банковскую гарантию, для обеспечения обязательств Принципала перед Бенефициаром по кредитному договору.

№. ___ заключенному между Принципалом и Бенефициаром "__"_______ 200_ г. согласованный Гарантом, Принципалом и Бенефициаром текст выдаваемой банковской гарантии прилагается).

2. Сумма гарантии составляет _________________________________ рублей, в том числе:

____________________________ рублей - сумма основного долга;

____________________________

рублей - проценты за пользование кредитом;

____________________________ рублей - штрафные санкции за несвоевременный

возврат кредита и процентов по кредиту.

3. За предоставление гарантии Принципал уплачивает Гаранту _____ ___________________________ рублей (вариант: ____% от гарантированной суммы). Плата за гарантию перечисляется Принципалом на корреспондентский счет Гаранта в течение трех банковских дней после заключения настоящего договора.

4. Гарантия может (вариант: не может) быть отозвана Гарантом в одностороннем порядке.

5. Гарантия выдается сроком на ____________ месяцев. Последним днем для предъявления претензий к Гаранту и подачи заявлений о принудительном взыскании является "___"________ 200__ года.

6. В случае невыполнения Принципалом своих обязательств перед Бенефициаром по кредитному договору Nо. _____ заключенному между Принципалом и Бенефициаром "__"________ 200_ г., Гарант отвечает перед Бенефициаром в размере фактического долга принципала, но не выше суммы, указанной в тексте выдаваемой банковской гарантии.

7. Гарант

вправе в порядке регресса требовать от Принципала возмещения сумм, уплаченных

Бенефициару по банковской гарантии. Эти требования предъявляются Гарантом в

пределах срока исковой давности, установленного законодательством.

8. Все споры по настоящему договору рассматриваются в установленном законом

порядке.

9. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для Гаранта и Принципала.

17. Юридические адреса и подписи сторон:

ГАРАНТ:

________________________________________________________

__________________________________________________________________

ПРИНЦИПАЛ:_____________________________________________________ __________________________________________________________________

ЗА ГАРАНТА: ЗА ПРИНЦИПАЛА:

М.П. __________________ М.П. ___________________

(подпись) (подпись)

Глава 2. Сравнительный анализ банковской гарантии и аккредитива

2.1. Документарный аккредитив

Для чего служит документарный аккредитив?

Необходимость применения документарного аккредитива во внешнеторговых сделках зачастую вызвана следующими обстоятельствами:

Ø взаимное недоверие контрагентов: продавец рискует тем, что его товар не будет оплачен, тогда как для покупателя существует риск непоставки товара;

Ø нестабильность экономической и политической ситуации;

Ø стремление к получению дополнительных гарантий за счет участия в сделке третьей стороны - банка.

Такое столкновение интересов продавца и покупателя может быть смягчено с помощью оплаты товара против получения документов которая осуществляется в форме аккредитива в соответствии с положениями главы 46, параграф 3 ГК РФ («Расчеты по аккредитиву»).

Определение документарного аккредитива может быть дано следующим образом:

«Аккредитив - любая сделка, как бы она не была названа, в силу которой покупатель дает письменное указание своему банку выплатить (со счета покупателя) продавцу определенную сумму денег в пределах оговоренного времени, после предоставления последним документов, указанных покупателем»

Важно понимать, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют, а также то, что банки рассматривают только документы, указанные в условиях аккредитива и не принимают во внимание какие-либо иные документы (как то контракты и иные соглашения между продавцом и покупателем).

Условия аккредитива полностью определяются покупателем и письменно сообщаются в банк покупателя одновременно с заявлением на открытие аккредитива. Банк, открывающий аккредитив (банк-эмитент), имеет обязательство по отношению к покупателю - произвести оплату против правильно представленных документов, указанных в условиях аккредитива, а также обязательство по отношению к продавцу, который имеет право получить оплату против правильно представленных документов.

С этим все обязательства банка исчерпываются.

Продавцу при использовании аккредитива необходимо запомнить два основных правила:

1. Сразу после получения уведомления о выставленном в его пользу аккредитиве, продавец должен тщательно проверить все его условия на предмет их соответствия договоренностям с покупателем (условиям контракта). Если какие-либо условия не могут быть выполнены, продавцу следует немедленно связаться с покупателем и договориться об их изменении. Только покупатель (приказодатель аккредитива) может изменить его условия! И никто больше.

2. Для того чтобы получить деньги по документарному аккредитиву, продавец должен представить документы в точном соответствии с условиями аккредитива и точно в срок, оговоренный в аккредитиве. Любое несоответствие стоит денег! В случае, если представленные документы в чем бы то ни было отклоняются от указанных в аккредитиве, банк делает запрос покупателю (это оплачиваемая услуга !) на предмет изменения условий платежа. При этом банки не несут никакой ответственности за любые несоответствия между документами и самим товаром, так как банки работают только с международными торговыми документами, но не с товарами.

2.1.1. Документы в аккредитивной операции

Аккредитив должен определять в деталях, какие документы, с каким содержанием будут требоваться. Если точные инструкции отсутствуют, банк принимает документы такими, какими они представлены, при условии, что содержащиеся в них данные не противоречат какому-либо другому представленному документу[6]. Следует избегать общих понятий, которые ведут к разногласиям. Сюда относятся также такие термины, как "первоклассный", "независимый", "официальный" и подобные[7].

Унифицированные правила подробно описывают транспортные, страховые документы и счета-фактуры. Остальные документы рассматриваются только, в общем.

2.1.2. Транспортные документы

Транспортным документом является документ, подтверждающий погрузку товара на борт судна, отправку или приемку, или принятие для транспортировки, или поступление для пересылки.

В унифицированных правилах все виды транспортных документов приводятся в отдельных статьях[8].

Датой отправки считается дата выставления транспортного документа, если только документ не имеет определенной даты погрузки "на борт", даты отправки/приемки, принятия к перевозке или даты поручения[9].

2.1.3. Страховые документы

Страховые документы должны быть по форме точно такими, как предусмотрено, и выставлены и/или подписаны страховой компанией, страховщиком или их агентами. Страховые сертификаты ("Cover Notes"), выставленные страховыми брокерами, не принимаются, если только это специально не предусмотрено в аккредитиве. Страхование должно вступать в силу не позднее даты отгрузки, отправки или приемки товаров, если аккредитив не определяет иного. Страхование должно быть выражено в той же валюте, что и аккредитив, и покрывать минимум цену СИФ или СИП товара плюс 10%. Если эта минимальная цена не может быть определена на основании документов, принимаемая сумма брутто счета фактуры или сумма, подлежащая выплате по аккредитиву, в зависимости от того, какая из них больше[10].

Аккредитив должен точно указывать вид требуемого страхования или подлежащие покрытию риски. Если такие данные отсутствуют, банки принимают страховые документы без ответственности за возможные непокрытые риски[11].

2.1.4. Счет фактура

В счете фактуре продавец подтверждает путем точного описания товара согласно аккредитиву, что товар поставлен в соответствии с договором. Исполняющий банк решает по своему усмотрению, примет ли он счет на сумму, превышающую сумму аккредитива. Если он делает это, выплата производится только до максимальной суммы аккредитива, и выдача документов не должна быть связана с покрытием оставшейся суммы.

2.1.5. Прочие документы

Хотя прочие документы в Унифицированных правилах специально не упомянуты, важно, чтобы они удовлетворяли требованиям аккредитива. Следует отметить, что при отсутствии точных указаний банк принимает "прочие документы" такими, какими они представлены, поскольку выполнены условия ст.13 и ст. 21 УПДА (документы должны соответствовать друг другу и содержащиеся в них данные не противоречат данным других представленных документов).

2.2. Правовое регулирование аккредитивов

Документом, регулирующим правовые отношения между контрагентами при осуществлении аккредитивных операций, являются «Унифицированные правила и обычаи для документарных аккредитивов» УПДА. Отношения между российскими лицами (сторонами аккредитивной формы расчетов) регламентируются также ст.ст. 867-873 ГК РФ.

В УПДА сведены воедино понятийные положения и правила поведения, которые признаются в международных аккредитивных операциях и считаются единственно имеющими силу. Нормы УПДА утверждены Международной торговой палатой в Париже и время от времени приводятся в соответствие с новыми условиями. В настоящий момент они действуют в редакции 1993 года, Публикация № 500.

УПДА не имеют силы закона. Это система правил, обязательных для тех, кто к ним присоединился. В Унифицированных правилах даются определения понятий, рассматриваются типы аккредитивов, устанавливается порядок и способ их открытия, исполнения и передачи, функции банков , требования к сопроводительным документам и порядок их предъявления. В каждом аккредитиве содержится оговорка, что УПДА являются его неотъемлемой составной частью. На практике условия многих аккредитивов противоречат УПДА. Поэтому делается оговорка «если иное не указано в аккредитиве»

Сегодня вся имеющая юридическую силу корреспонденция между осуществляющими международные операции банками в связи с аккредитивами содержит ссылки на УПДА, которые, таким образом, становятся составной частью договорных отношений между сторонами. Так бланки на открытие аккредитива всех банков осуществляющих международные аккредитивные операции, содержат следующую ссылку: «Для данного аккредитива действуют « Унифицированные правила и обычаи для документарных аккредитивов» утвержденные Международной торговой палатой, Публикация 500, издание 1993 год». Однако за участниками аккредитива признается право принимать по отдельным пунктам договоренности, отличающиеся от УПДА.

Так в статье 1 УПДА сказано: «Настоящие правила применяются ко всем документарным аккредитивам, включая резервные аккредитивы в той мере, в какой эти Правила могут быть к ним применены, и являются обязательными для всех заинтересованных сторон при отсутствии прямо выраженного соглашения об ином. Они будут включаться в каждый документарный аккредитив, путем указания в нем, что данный аккредитив подчиняется Унифицированным правилам и обычаям для документарных аккредитивов, редакция 1993 года, Публикация МТП № 500»

Условия аккредитива должны быть сформулированы очень тщательно, потому как причина кроется в принципе «независимости аккредитива от основной сделки». Он гласит, что в юридических отношениях между сторонами аккредитива « аккредитивы... по своей природе представляют собой сделки, обособленные от договоров купли-продажи и других договоров, на которых они могут основываться...»[12] (в ГК не оговорены условия юридической независимости аккредитива от условий контракта, то есть отсутствует пункт, где написано, что банки имеют дело с документами, а не с товарами и услугами.) Для банка это значит, что он проверяет документы независимо от товарной сделки, которая лежит в основе аккредитива.

Покупатель, соответственно банк, которому он поручил открыть аккредитив, должен производить оплату товара только против представления документов, которые подтверждают наличие, а также соответствующее договору качество товара и дают ему право распоряжаться им.

В остальном банки никоим образом не имеют никакого отношения к основной торговой сделке; все стороны по аккредитиву занимаются только документами, ни товарами; платеж и рамбурс должны безоговорочно осуществляться после приема правильных документов; банки не берут на себя ответственность, в частности, за качество и состояние товара.

Получив комплект правильно оформленных документов, банк, выпускающий или подтверждающий безотзывный аккредитив, свободен от урегулирования каких-либо споров между покупателем и продавцом, в связи с контрактом о продаже. Эти стороны могут выступать друг против друга в суде с исками о нарушении контракта, но они не могут вовлекать банки в разбирательство при условии исполнения аккредитива.

Прежде, чем рассмотреть виды документарного аккредитива, необходимо ввести некоторые термины - здесь приводятся термины и понятия, которые часто используются в документарных операциях.

Авизующий банк - Банк, обычно в стране продавца, который назначен банком-эмитентом аккредитива для авизования (уведомления) его условий бенефициару без обязательств с его стороны в отношении платежа, акцепта или негоциации. Англ.терм.: Advising Bank.

Акцепт - Заверенная надпись на лицевой стороне переводного векселя, указывающая, что подписавшееся лицо согласно оплатить его после указанной даты. Англ.терм.: Acceptance.

Акцептующий банк - Банк, который сделал акцепт на переводном векселе и примет его к оплате после указанной даты. Англ.терм.: Accepting Bank.

Банк-эмитент - Банк, который открывает (эмитирует) аккредитив по поручению покупателя/импортера. Англ.терм.: Issuing Bank, Opening Bank.

Бенефициар - Получатель документарного аккредитива, в чью пользу он был выпущен. Эквивалентные понятия: экспортер, продавец, трассант (если требуется использование переводного векселя по условиям аккредитива). Англ.терм.: Beneficiary, Exporter, Seller, Drawer, Accreditee.

Векселедатель - См. трассант.

Грузополучатель - Лицо, которому поставляются товары. Эквивалентные понятия: консигнатор, адресат. Англ.терм.: Consignee.

Грузоотправитель - Лицо, которое отправляет товары, обычно, но не всегда является бенефициаром. Эквивалентное понятие: консигнант. Англ.терм.: Consignor, Shipper.

Дата платежа - Дата указанная в акцептующей надписи на переводном векселе. Эквивалентное понятие: срок платежа. Англ.терм.: Due Date, Maturity Date.

Индоссамент - Передаточная надпись, сделанная, обычно, на обороте переводного векселя, чека или иного документа и указывающая на лицо, которому передаются все права по этому документу. Англ. терм.: Endorsement.

Негоциация - Применительно к документарным операциям - прием и стоимостное определение (проверка подлинности с разумной тщательностью) переводных векселей для оборота на трассата, либо для оплаты (если банк добавлял подтверждение). Англ. терм.: Negotiation.

Негоциирующий банк - Банк, который негоциирует (учитывает) переводные векселя, выписанные бенефициаром в соответствии с условиями документарного аккредитива, и которые подлежат оплате в другом банке. Если негоциирующий банк не добавлял подтверждение по аккредитиву, то негоциация происходит с оборотом на экспортера. Англ.терм.: Negotiating Bank.

Переводной вексель - Переводной вексель - безусловный письменный приказ одного лица (трассанта) другому лицу (трассату), подписанный первым лицом и требующий от второго лица оплатить по предъявлению или по наступлению определенной даты в будущем указанной суммы денег трассанту или его приказу или предъявителю, так как указано в векселе. Эквивалентное понятие: тратта. Англ.терм.: Bill of Exchange, Draft.

Подтверждающий банк - Банк, обычно он же является авизующим банком, который по требованию или с разрешения банка-эмитента, добавляет свое безотзывное обязательство платить/акцептовать/негоциировать без оборота на себя или на другие банки (т.е. безусловно) против правильно представленных документов в соответствии с условиями аккредитива. Англ. терм.: Confirming Bank.

Приказодатель - Лицо, которое поручает выпустить аккредитив и определяет его условия. Эквивалентные понятия: покупатель, импортер, трассат (если требуется использование переводного векселя по условиям аккредитива). Англ. терм.: Applicant, Credit Applicant, Buyer, Drawee, Accreditor.

Рамбурсирующий банк - Банк, указанный в условиях аккредитива в качестве плательщика против переводных векселей по предъявлению, по сроку, указанному в акцепте и т.д., и выписанных по условиям аккредитива. Англ. терм.: Reimbursing Bank.

Транспортные документы - Документы подтверждающие отгрузку/отправку товара. В документарных операциях широко используются следующие транспортные документы: коносамент, авиационная, дорожная и железнодорожная накладная, почтовая квитанция. Англ. терм.: Transport Documents, Documents of Movement.

Трассант - Лицо, выставившее переводной вексель (тратту). эквивалентное понятие: векселедатель. Англ.терм.: Drawer.

Трассат - Лицо, на которое

выставлен переводной вексель (тратта).

Англ. терм.: Drawee.

Тратта - См. переводной вексель.

Цедент - Применительно к аккредитивам - это бенефициар, который инструктирует авизующий банк о переводе части средств переводного аккредитива третьему лицу. Англ. терм.: Assignor.

Цессионарий - Третье лицо (применительно к аккредитивам, помимо приказодателя и бенефициара), в пользу которого могут быть переведены средства переводного аккредитива. Англ. терм.: Assignee.

2.2.1. Виды аккредитивов

Различаются покрытый (депонированный) и непокрытый (гарантированный) аккредитивы[13].

В случае открытия покрытого аккредитива банк - эмитент обязан перечислить сумму аккредитива за счет плательщика или предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка - эмитента (деньги для обеспечения операции депонируются на счете в исполняющем банке). При открытии непокрытого аккредитива у исполняющего банка есть право списания всей суммы аккредитива с ведущегося у него счета банка - эмитента. Суть его в том, что покупателю открывается кредитная линия, позволяющая оформить аккредитив без перевода покрытия в исполняющий банк. Проценты по такому аккредитиву в несколько раз ниже, чем при предоставлении обычного коммерческого кредита. Эта льготная ставка действует до даты исполнения аккредитива (оплаты документов). Далее, в случае непогашения кредита, устанавливается действующая в Банке коммерческая ставка.

Документарный аккредитив может быть как отзывным (revocable)[14], так и безотзывным (irrevocable)[15].

Аккредитив должен содержать ясное указание, к какому типу он относится. Если такое указание отсутствует, то аккредитив считается безотзывным.

Отзывные документарные аккредитивы могут быть изменены или отменены (отозваны) по указанию приказодателя без какого-либо уведомления продавца, хотя оплата, акцепт, негоциация или отложенный платеж еще не имели места, а товар уже отправлен. Поскольку такие аккредитивы дают минимальные гарантии продавцу, то они, практически, не используются.

Безотзывный документарный аккредитив юридически обязывает банк-эмитент перед бенефициаром, если последний выполняет все условия аккредитива. Такой аккредитив может быть изменен или отозван до истечения срока его действия только по согласованию всех сторон, участвующих в сделке.

2.2.2. Неподтвержденный безотзывный документарный Аккредитив (Irrevocable Credit Not Confirmed).

Кроме условий

предоставления документов продавцом, банк-эмитент в аккредитиве может дать

авизующему банку инструкции следующего типа:

«Пожалуйста авизуйте условия данного аккредитива бенефициару без обязательств с

Вашей стороны.»

или

«Пожалуйста оплатите представленные документы и дебетуйте наш счет при окончательном расчете.»

В результате этого авизующий банк направит продавцу уведомление в следующей (или подобной) формулировке:

«Несмотря на

то, что банк-эмитент требует оплатить Вам сумму тратт представленных в

соответствии с условиями аккредитива, просим обратить внимание, что аккредитив

был авизован без обязательств с нашей стороны.»

На практике это означает, что продавец представил документы авизующему банку

полностью в соответствии с условиями аккредитива, но оплата авизующим банком

будет произведена только после получения компенсации от банка-эмитента.

2.3. Подтвержденный безотзывный документарный Аккредитив (Irrevocable Confirmed Credit)

При проведении торговых операций со страной, где наблюдается нестабильная политическая или экономическая ситуация, продавец может потребовать подтверждения аккредитива, для дополнительной безопасности законного и обязательного совершения расчетов, от известного ему банка в собственной стране. Таким образом, аккредитив становится подтвержденным безотзывным аккредитивом (Confirmed Irrevocable Letter of Credit).

Согласно

этому типу сделки, подтверждающий банк берет на себя обязательства, что оплата

против правильно представленных документов будет произведена независимо оттого,

что может случиться с покупателем или его банком, независимо от политической

или экономической ситуации в стране покупателя и других форс-мажорных

обстоятельств.

Надо заметить, что авизующий банк не может сам настаивать, чтобы аккредитив был

подтвержден, а также не может уполномочить на это кого-либо из участников

сделки. Если подтверждение не было предусмотрено условиями аккредитива

изначально, то оно вносится так же, как и любые другие изменения условий

аккредитива.

Иногда подтверждение не означает, что подтвердивший аккредитив банк принимает на себя все обязательства импортера (Soft Confirmation или мягкое подтверждение). Поэтому бенефициару рекомендуется убедиться, что подтверждение дано однозначно и в том объеме, как это необходимо, например:

«Мы настоящим

добавляем наше подтверждение к данному документарному аккредитиву и тем самым

берем на себя обязательство оплатить Вам всю сумму тратт, которые будут

представлены Вами в соответствии с условиями аккредитива, если на них будут

указаны дата и номер аккредитива, а также сам аккредитив и все поправки к

нему.»

Интересы поставщика наилучшим образом защищаются подтвержденным безотзывным

аккредитивом, который является твердым платежным обязательством как

банка-эмитента, так и подтверждающего банка. Но при этом продавец может

подвергнуть себя риску, когда он соглашается принять аккредитив, который

предусматривает в качестве своих условий документы, которые должны выдаваться

покупателем или от имени покупателя, например:

Ø телексное подтверждение о получении товара, подписанное покупателем;

Ø сертификат экспедитора о том, что товары были получены от имени покупателя;

Ø сертификат осмотра, скрепленный подписью покупателя.

Таким образом, продавец должен убедиться на возможно более ранней стадии, но в любом случае не позже времени получения аккредитива, в том, что не предусматривается никаких документов сверх тех, выдачу, форму и содержание которых контролирует он сам.

В предыдущих абзацах были рассмотрены только два типа документарного аккредитива - отзывной и безотзывный, а также тот факт, что аккредитив авизуется бенефициару с добавлением подтверждения или без него. Это основные признаки, по которым можно разделить все используемые в настоящее время аккредитивы. Все другие особенности каждого конкретного аккредитива должны быть описаны в его условиях. Однако на практике принято использовать некоторые специальные термины, позволяющие более точно описать условия аккредитива.

2.4. Акцептованный аккредитив

Акцептованный аккредитив (Acceptance Credit), иногда именуемый также срочным аккредитивом (Term Credit, Usance Credit), отличается тем, что по его условиям продавец выписывает тратту на имя авизующего/подтверждающего банка с требованием оплаты на определенную дату в будущем, например «в течение 30 дней» (в отличии от рассмотренного выше случая, когда тратта выписывалась «at sight», т.е. по предъявлению).

Практически, это означает, что вместо получения немедленной оплаты, тратта будет возвращена продавцу с акцептующей надписью на лицевой стороне, сделанной банком. Этот акцепт означает, что банк обязуется выплатить продавцу предусмотренную траттой сумму в указанный срок (в данном случае в течении 30 дней с момента предъявления). Если акцепт тратты был произведен первоклассным банком, то продавец, очевидно, может учесть (продать) тратту в любой момент и в любом банке с дисконтом, соответствующим ставке процента на срок до даты платежа.

2.5. Переназначение платежа

Переназначение

платежа (Assignment, Allocation of Proceeds) заключается в том, что бенефициар

может обратиться в акцептующий/исполняющий банк с запросом направить часть или

всю сумму причитающуюся по аккредитиву третьей стороне. Этот запрос может быть

сделан как до, так и во время представления документов бенефициаром.

Например, продавец, в чью пользу выпущен аккредитив, и который производит и

поставляет «двигатели для вертолетов», может иметь субподрядчика, который, в

свою очередь, производит отдельные элементы поставляемой продукции «топливные

насосы для авиадвигателей». Если субподрядчик согласен получить оплату в рамках

данного аккредитива, то бенефициар запрашивает исполняющий банк выпустить

письмо-подтверждение (Letter of Comfort) об оплате услуг субподрядчика. Данное

письмо должно содержать обязательство банка о выплате субподрядчику

определенной суммы при определенных обстоятельствах.

Важно иметь в виду, что такое переназначение эквивалентно гарантии банка оплатить, но при этом права аккредитива не передаются.

Аккредитивы Back-To-Back

Как видно из заголовка, этот тип аккредитивов предполагает наличие двух аккредитивов.

Обычно аккредитив используется при расчетах между продавцом и покупателем. В случае, если в сделке участвует посредник, условия усложняются.

Посредник получает «первый» аккредитив, выпущенный в его пользу банком «А», а затем просит свой банк - банк «Б» выпустить «второй» аккредитив в пользу своего поставщика. Такого рода сделка именуется аккредитивом «Back-To-Back».

Этот тип сделки достаточно сложен и для его оформления привлекается значительный объем документации. Кроме того, банки берут на себя весь риск того, что «первый» аккредитив не будет оплачен, в то время, как документы для «второго» аккредитива представлены в полном соответствии с его условиями. «Первый» аккредитив отнюдь не является гарантией «второго», поэтому банки обычно неохотно идут на использование такого типа аккредитивов и рекомендуют клиентам пользоваться переводными аккредитивами (см. ниже).

Встречный аккредитив.

Встречный аккредитив (Counter Credit) аналогичен аккредитиву Back-To-Back, единственное отличие которого заключается в том, что эмитентом как «первого», так и «второго» аккредитива является один и тот же банк.

Аккредитив с отсроченной оплатой

Аккредитив с отсроченной оплатой (Deferred Payment Credit) по общепринятой практике (особенно в Европе) применяется в случае, если необходимо отложить платеж до определенной даты в будущем и при этом не заставлять продавца оформлять тратту.

Если продавец представляет документы в соответствии с условиями данного вида аккредитива, то следующие обстоятельства являются преобладающими.

1. Если авизующий банк не добавлял свое подтверждение к данному документарному аккредитиву, то он будет просить полномочий у приказодателя направить документы банку-эмитенту, сообщив ему примерно следующее: «Банк-эмитент дал безотзывное обязательство совершить платеж сроком 18 октября 2004 г. (срок платежа составляет 60 дней с даты отгрузки). Пожалуйста затребуйте оплату USD 100,000.00 за несколько дней до наступления даты платежа. Эта информация предоставлена без обязательств с нашей стороны».

2. Если авизующий банк добавил свое подтверждение к данному документарному аккредитиву, то в обмен на правильно представленные документы авизующий/подтверждающий банк даст продавцу следующее безотзывное обязательство: «Настоящим мы берем на себя обязательство оплатить Вам USD 100,000.00 сроком 18 октября 2004 г. (срок платежа составляет 60 дней с даты отгрузки) после получения Вашего требования. Пожалуйста затребуйте оплату за несколько дней до наступления даты платежа.»

Несмотря на отсутствие акцептованной тратты, такого подтверждения продавцу обычно бывает достаточно, чтобы получить аванс от своего банкира, либо оплату до истечения срока платежа.

Свободнообращающиеся аккредитивы

Свободнообращающиеся аккредитивы (Negotiable Credits) - такие документарные аккредитивы, в условиях которых записано требование к продавцу выпустить тратту на имя банка-эмитента или на имя покупателя с тем, чтобы произвести оплату по тратте немедленно по получению документов.

Дополнительно банк-эмитент может включить инструкции, требующие от авизующего банка авизовать аккредитив продавцу без подтверждения (без обязательств со стороны авизующего банка). Также может быть выставлено условие, что аккредитив доступен для негоциации авизующему банку или любому банку в стране продавца.

В данном случае банк будет негоциировать аккредитив с оборотом на продавца. Это означает, что деньги будут выплачены продавцу только после получения всей компенсации, причитающейся по аккредитиву от банка-эмитента, и оплаты расходов негоциирующего банка (за счет продавца или покупателя, в зависимости от условий аккредитива). Если компенсация не была перечислена банком-эмитентом из-за несоответствия документов условиям аккредитива или по независящим обстоятельствам, а банк уже выплатил деньги по аккредитиву, то продавец обязан возвратить негоциирующему банку, полученную сумму и оплатить расходы последнего в валюте аккредитива.

Однако, если

авизующий банк добавил свое подтверждение, то он должен негоциировать документы

без оборота на продавца, если они представлены в полном соответствии с

условиями аккредитива.

Имеются случаи, когда банки-эмитенты открывают вышеупомянутые аккредитивы со

специальными инструкциями авизующему банку, например, «оплатить правильно

представленные документы.» Такие аккредитивы именуются, как «Уполномочен

оплатить (Authority to Purchase)». Для продавца они эквивалентны обычному

безотзывному аккредитиву.

В качестве условий могут быть указаны, например, следующие:

1. продавец должен выписать тратты на покупателя по предъявлению на 90 день (в соответствии с условиями контракта);

2. аккредитив истекает путем негоциации в Бостоне (вместо оплаты в Бостоне, как это было оговорено в контракте).

Авизующий банк, в соответствии с условиями аккредитива, направит продавцу уведомление: «Несмотря на то, что требуется оплатить Ваши тратты после получения, этот аккредитив авизуется без обязательств с нашей стороны.»

И только в случае, если авизующий банк добавлял свое подтверждение к аккредитиву, продавец получит оплату немедленно против правильно предоставленных документов.

Предварительное авизование

Иногда банки-эмитенты передают по телеграфу или телексу только основные условия документарного аккредитива с требованием к авизующему банку уведомить продавца (pre-advice). В этом случае авизующий банк авизует аккредитив без обязательств с его стороны на остальные детали. Такое уведомление не является документом, на основании которого продавцу можно начинать отгрузку, это только информация!

За предварительным авизованием в разумные сроки должно последовать авизование всех условий аккредитива. На практике, если продавец не получил полный текст аккредитива в течение семи банковских дней, он должен обратиться в авизующий банк для выяснения причин задержки.

Аккредитив с «красной оговоркой»

Аккредитив с «красной оговоркой» (Red Clause Credit), известный также, как упреждающий (Antisipatory), был разработан для того, чтобы позволить продавцу получить часть суммы, предусмотренной аккредитивом, в качестве аванса.

Исторически,

эти аккредитивы возникли для обеспечения поставок шерсти из Австралии в Европу

и часть суммы, которая предусматривалась в качестве аванса продавцу печаталась

красной краской.

Иногда можно встретить такие наименования аккредитивов с «красной оговоркой»,

как чистый (Clean), необеспеченный (Unsequred) и гарантированный (Sequred).

Последний известен также, как аккредитив с «зеленой оговоркой» (Green Clause).

Аккредитивы с «красной оговоркой» в настоящее время встречаются редко. Банки, как правило, не пользуются этими терминами, а предпочитают использовать собственные формулировки для удовлетворения требований заказчиков.

Возобновляемый аккредитив

Возобновляемый

аккредитив (Револьверный аккредитив) (Revolving Credit) - такой тип

аккредитива, который может пополняться через определенные промежутки времени,

по мере получения денег бенефициаром.

Пополнение аккредитива может происходить автоматически, однако это бывает в

исключительно редких случаях. Пусть, например, выпущен возобновляемый

аккредитив на сумму USD 10,000.00 на три месяца с условием «данный аккредитив

возобновляется автоматически.» В этом случае возможно, что в течение всего

срока действия аккредитива продавец получит оплату в USD 10,000.00 столько раз,

сколько раз он представит правильно оформленные документы. В этом случае ни

банк-эмитент, ни авизующий банк и ни покупатель не могут ограничить

использование средств по этому аккредитиву.

Поэтому более приемлемая формулировка могла бы быть следующей: «Сумма аккредитива возобновляется автоматически, но всего не более USD 30,000.00», или какой-либо еще, но, в любом случае, необходимо четкое ограничение на максимально возможную сумму.

Весьма вероятно, что продавец не может обеспечить ежемесячные поставки товара на одинаковые суммы. Тогда условие может быть сформулировано так: «Сумма аккредитива возобновляется автоматически ежемесячно равными долями, но всего не более USD 30,000.00». В этом случае, если продавец в течение первого месяца отправляет товары на сумму USD 8,000.00, то на начало второго месяца на аккредитиве будет сумма USD 12,000.00 (т.е. USD 10,000.00 - возобновление за второй месяц и неиспользованная часть от предыдущего месяца USD 2,000.00) и так далее до исчерпания лимита USD 30,000.00.

Любые другие способы возобновления аккредитива должны быть точно указаны в условиях аккредитива.

Резервные аккредитивы

Резервные аккредитивы (Дежурный) (Stand By Credits) работают, как банковская гарантия и являются почти их аналогом (их иногда называют квази-гарантиями) и выпускаются для того, чтобы покрыть торговые долги. Такие аккредитивы возникли в США, где законодательно запрещено предоставление банковских гарантий. Эти аккредитивы имеют довольно общий характер, зачастую без указания товара и способа его доставки, и подлежат выплате против представления подписанного заявления продавца о том, что оплата поставленных покупателю товаров не была произведена. Таким образом, резервный аккредитив позволяет проводить торговые операции по открытым счетам, обезопасив продавца от возможного неплатежа. Резервные аккредитивы которые в силу своего документарного характера подчиняются УПДА.[16]

Посредством резервных аккредитивов могут быть гарантированы, к примеру, следующие платежи и услуги:

Ø выплата по векселям, подлежащим оплате по предъявлении;

Ø погашение банковских кредитов;

Ø оплата товарных поставок;

Ø поставка товаров по договору;

Ø выполнение договоров подряда на выполнение работ или предоставление услуг.

Если гарантированное платежное обязательство не было выполнено, бенефициар может побудить банк выполнить его, представив вместе со всеми остальными документами (копии отгрузочных документов), соответствующими аккредитиву, заявление о том, что приказодатель аккредитива не выполнил свои обязательства.

Переводной аккредитив

Переводной аккредитив (Transferable Credit) предусматривает возможность перевода всей суммы средств или ее части в пользу других («вторых») бенефициаров по приказу поименованного в аккредитиве «первого» бенефициара.[17] При этом торговому посреднику его покупатель выставляет безотзывный аккредитив.

Ключевое требование, отличающее переводной аккредитив, - прямое и недвусмысленное указание в условиях, что данный аккредитив является переводным (трансферабельным)[18]. Перевод средств производится «первым» бенефициаром в любую страну мира, любому поставщику/трансферанту (цессионарию), но только по согласованию и через авизующий банк[19].

Например, банк выпустил переводной аккредитив от лица покупателя «A» в пользу продавца «B» через своего корреспондента - авизующий банк, на сумму USD 100,000.00.

При авизовании аккредитива продавцу «B» авизующий банк будет прикладывать трансфертную форму, которую продавец «B» заполняет, если он желает произвести перевод средств по аккредитиву. Продавец «B», теперь уже как посредник, просит авизующий банк перевести USD 90,000.00.

Банки будут взимать трансфертную плату, которую они имеют право взять заранее при организации перевода.

В соответствии с инструкциями приведенными в трансфертной форме, авизующий банк будет уведомлять поставщика «C» о выставлении в его пользу аккредитива на сумму USD 90,000.00 посредником «B», который теперь выступает в качестве покупателя. Разумеется, в трансфертной форме будут указаны новые сроки поставки, сумма и цена единицы товара, все остальные условия должны быть сохранены. Правда, возможны следующие отклонения[20]:

Ø сумма аккредитива и цены за единицу товара могут быть снижены;

Ø срок действия может быть сокращен;

Ø последний срок для предъявления документов в соответствии со ст. 47 УПДА может быть сокращен;

Ø если основной аккредитив не предписывает никакой определенной даты отгрузки, то срок отгрузки может быть сокращен;

Ø процентная ставка страхового покрытия может быть повышена таким образом, чтобы повысить ставку покрытия, предписываемую в основном аккредитиве или в соответствии со ст. 37 б УПДА;

Ø торговый посредник может потребовать дополнительные документы, которые остаются у него.

Кроме того, за торговым посредником сохраняется право заменять счет-фактуру, выставленную поставщиком, своим собственным счетом, увеличенным на торговую маржу[21]. Важно обратить внимание на то, что «второй» аккредитив не может быть переводным в свою очередь.

Поставщик «C» получит оплату от авизующего банка против предоставления документов в соответствии с условиями аккредитива на USD 90,000.00. В то же время авизующий банк будет запрашивать посредника «B» представления документов по условиям «первого» аккредитива на USD 100,000.00. После этого авизующий банк будет посылать документы банку-эмитенту вместе с рамбурсными требованиями (требованиями оплатить). После получения возмещения авизующий банк выплатит USD 90,000.00 для поставщика «C» и USD 10,000.00 для посредника «B».

Если посредник не в состоянии представить документы на всю сумму аккредитива (в данном случае USD 100,000.00), то авизующий банк имеет право предоставить банку-эмитенту документы на USD 90,000.00 и оплатить только «второй» аккредитив.

Необходимо понимать, что авизующий банк имеет право отказаться от осуществления трансферта.

Электронный аккредитив

Электронный аккредитив - это объединение преимуществ известной, широко используемой аккредитивной формы расчетов и самой передовой технологии, позволяющей эффективно использовать электронные документы для торговой деятельности удаленных контрагентов.

При подключении к Системе заключения сделок каждый участник получает электронную цифровую подпись, которая используется для заключения сделок, проведения расчетов и дает юридическую и техническую возможность подписывать электронные документы, применяемые в Системе заключения сделок. Необходимо отметить, что пользователям услуг Электронного аккредитива не требуется открывать новых расчетных счетов.

Электронный аккредитив полностью отвечает требованиям законодательства Российской Федерации и нормативной базе Банка России.

Электронный аккредитив - собственная разработка, объект является интеллектуальной собственности "НИКойл-Эскроу" и не имеет аналогов в России, о чем свидетельствует полученное положительное решение о выдаче патента на изобретение "Способ управления исполнением сделок, заключенных с использованием коммуникационной сети, и система для его реализации" №2002102306/09(002529).

Продукт является альтернативой банковской гарантии, аккредитива и широко распространенной на Западе услуге Эскроу (Escrow).

Преимущества документарного аккредитива:

Для продавца (экспортера):

Ø Аккредитив позволяет избежать наиболее рискованную форму расчетов - оплату по факту поставки товара.

Ø Так как аккредитив является платежным обязательством банка, Продавец может быть уверен, что он получит деньги, если своевременно представит в банк документы, соответствующие условиям аккредитива.

Ø Аккредитив обеспечивает получение денег непосредственно после поставки товара: банк, независимо от желания Покупателя будет платить Продавцу по аккредитиву и Покупатель ни под каким предлогом не сможет задержать оплату.

Ø Аккредитив дает возможность получения дополнительной гарантии платежа – подтверждения первоклассного зарубежного банка.

Ø Выбор возможностей финансирования для различных условий сделки.

Ø Для покупателя (импортера):

Ø Аккредитив дает возможность Покупателю подтвердить свою платежеспособность, что особенно важно при установлении новых торговых связей.

Ø Покупатель, гарантируя оплату через аккредитив, может добиться более выгодных условий поставки и оплаты товара.

Ø Аккредитив предоставляет возможность отказаться от формы расчетов с наибольшей степенью риска - предварительной оплаты.

Ø Покупатель может быть уверен в том, что банк выплатит Продавцу деньги только после получения документов, подтверждающих поставку товара.

Ø Покупатель может отказаться от оплаты товара, если полученные от Продавца документы не соответствуют условиям аккредитива (не выдержаны сроки, не соответствует качество, количество, упаковка и пр.).

Ø Предоставляется возможность использовать банковский опыт и знания при реализации сложных коммерческих контрактов.

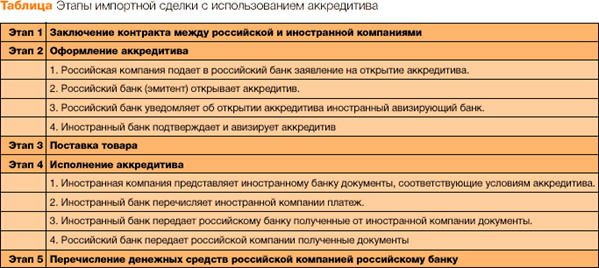

2.6. Процедура открытия аккредитива

Процедура открытия Аккредитива осуществляется в соответствии со стандартами, которые установлены правилами, изданными Международной Торговой Палатой (ICC). Эти правила называются «Универсальными правилами документированного аккредитива».

Основные этапы при осуществлении сделки с помощью Аккредитива (некоторые виды Аккредитивов требуют несколько отличающейся процедуры):

1. После того, как покупатель и продавец согласуют между собой условия сделки, покупатель обращается в свой банк для открытия Аккредитива в пользу продавца. (Покупатель должен иметь кредитную линию в своем банке или предоставить ему наличную сумму в размере L/C).

2. Банк покупателя (банк - выдающий Аккредитив) осуществляет подготовку к выдаче Аккредитива, включающего в себя все указания покупателя в отношении отгрузки товара продавцом и документации, предоставляемой продавцом.

3. Банк покупателя высылает Аккредитив в корреспондирующий банк (банк-консультант) в стране продавца. Продавец может потребовать, чтобы в качестве банка-консультанта выступал какой-то определенный банк, или банк покупателя может выбрать на эту роль какой-то из связанных с ним банков в стране продавца (для простоты мы будем называть этот банк - банком продавца).

4. Банк продавца направляет Аккредитив продавцу.

5. Продавец тщательно изучает все условия, выдвинутые покупателем в Аккредитиве. Если продавец не может выполнить одно или несколько условий, покупателя немедленно извещают об этом и просят внести изменения в Аккредитив.

6. После окончательного согласования условий сделки продавец подготавливает товар и организует его отправку в соответствующий порт.

7. Продавец отгружает товары и получает коносамент и другие документы, которые он должен предоставить покупателю по условиям Аккредитива. Иногда некоторые из этих документов бывает необходимо получить еще до отгрузки товара.

8. Продавец направляет документы в свой банк, сообщая о полном выполнении условий Аккредитива. В число требуемых документов обычно входят коносамент, коммерческий инвойс, сертификат происхождения, иногда сертификат осмотра.

9. Банк продавца проверяет документы. Если они в порядке, их направляют в банк покупателя. Если Аккредитив является безвозвратным и подтверждаемым, продавцу гарантируется оплата, со стороны его банка.

10. После того, как банк покупателя получит документы, он извещает об этом покупателя, который просматривает их. Если они в порядке, покупатель удостоверяет это своей подписью, производит платеж в банк и получает документы, которые обеспечивают держателю этих документов право собственности на товар.

11. Банк покупателя производит платеж банку продавца, который в свою очередь производит выплату продавцу.

Переводы денег от покупателя банку, от банка покупателя в банк продавца, и от банка продавца продавцу могут осуществляться одновременно с обменом документами, или в соответствии с заранее согласованной процедурой.

2.6.1. Открытие Аккредитива

1.Покупатель и продавец согласуют между собой условия сделки.

2.Покупатель обращается в свой банк для открытия Аккредитива в пользу продавца.

3.Банк покупателя (банк - выдающий Аккредитив) осуществляет подготовку к выдаче Аккредитива покупателя и высылает его в корреспондирующий банк (банк-консультант) в стране продавца.

4.Банк продавца направляет Аккредитив продавцу.

2.6.2. Использование аккредитива (безвозвратного, подтвержденного)

После того как покупатель открыл Аккредитив в пользу продавца, и продавец получил извещение об этом:

1.Продавец подготавливает и отгружает товар в соответствующий порт.

2.Продавец получает коносамент и другие документы, которые направляет в свой банк, сообщая о полном выполнении условий Аккредитива. Банк продавца проверяет документы, если они в порядке и Аккредитив является безвозвратным и подтверждаемым, банк продавца производит ему платеж.

3.Банк продавца направляет документы в банк покупателя, тот получает их, извещает об этом покупателя, если документы в порядке Банк покупателя производит оплату банку продавца.

4. Покупатель производит платеж в свой банк или его счет дебетируется и получает документы, которые обеспечивают держателю их право собственности на товар.

С введением в действие Указаний ЦБ РФ № 519-У от 22.03.99 г. предприятия-импортеры обязаны открывать депозит в размере рублевых средств, перечисляемых на покупку иностранной валюты для целей осуществления авансовых платежей по договору об импорте товаров в РФ. В то же время, согласно Указания ЦБ РФ №543-У от 14.04.99г. размер депозита может быть уменьшен на сумму, пропорциональную указанной в одном из следующих документов, связанных с исполнением импортного контракта:

Ø безотзывном аккредитиве, покрытом за счет плательщика;

Ø гарантии банка-нерезидента на возврат аванса;

Ø договоре страхования риска невозврата иностранной валюты, заключенном между импортером и страховой организацией, имеющей лицензию на страхование экспортных кредитов.

Безотзывный аккредитив позволяет импортеру избежать депонирования средств при покупке валюты[22], если она будет перечислена до таможенного оформления товара.

Аккредитив обычно используется в расчетах в следующих случаях:

Ø деловые партнеры установили новые, непроверенные деловые отношения,

Ø продавец не уверен в платежеспособности покупателя, а покупатель не уверен в способности продавца поставить товар,

Ø законодательством стран покупателя или продавца аккредитив предусматривается в качестве обязательной формы оплаты,

Ø объектом договора являются крупные проекты или товары, изготовленные по специальному заказу,

Ø в стране покупателя или продавца нестабильная экономическая или политическая ситуация.

Ø при отсутствии собственных средств на осуществление предыдущей оплаты за товар (возникает необходимость в кредитовании) и, соответственно, с целью снижения стоимости финансирования импортной операции (торговое финансирование).

В случае, если компания является покупателем в торговой сделке с использованием аккредитива в качестве вида расчета, дополнительно уменьшаются:

Ø риск производства, выполнения договора (продавец не желает или не в состоянии выполнить условия заключенного договора по техническим, финансовым или каким-либо другим причинам),

Ø риск неплатежеспособности дебитора (покупатель зачислил предоплату продавцу, а продавец не выполнил условия договора, не в состоянии или не желает возвращать предоплату покупателю),

Ø политический риск (политическая ситуация в стране продавца не позволяет выполнить условия заключенного договора),