Курсовая работа: Анализ финансово-хозяйственной деятельности (Русский подшипник, 2009 год)

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО "РУССКИЙ ПОДШИПНИК - НН"

2.1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ "РУССКИЙ ПОДШИПНИК - НН" (ЗА 2008 Г.)

2.3. АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ "РУССКИЙ ПОДШИПНИК - НН"

2.4. ПРОГНОЗ БАНКРОТСТВА

3. ВЫВОДЫ ПО РЕЗУЛЬТАТАМ АНАЛИЗА

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

Введение

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение направлений, по которым нужно вести работу по улучшению этого состояния. Кроме того, финансовый анализ является основой оценки предприятия (бизнеса). В случае оценки стоимости предприятия финансовый анализ предваряет расчетную часть отчета об оценке.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа – показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее.

2. Анализ финансово-хозяйственной деятельности предприятия на примере ООО "Русский Подшипник - НН"

2.1. Характеристика предприятия

Общие сведения.

ООО "Русский Подшипник - НН" основано в 2001 году и зарегистрировано Нижегородской регистрационной палатой 18 декабря 2001г., регистрационный номер 1109.

Организационно-правовая форма

Полное наименование общества: Общество с ограниченной ответственностью "Русский Подшипник - НН". Сокращенное наименование общества: ООО "Русский Подшипник - НН".

Место нахождения общества (юридический адрес): Российская Федерация 603016 г. Нижний Новгород, ул. Монастырка, д.17.

Уставный капитал общества составляет 10 000 (десять тысяч) рублей. В уставном капитале данного предприятия иностранного капитала нет.

Вид хозяйственной деятельности

Основной вид деятельности Общества - реализация (оптом и в розницу) подшипниковой продукции.

Ассортимент продукции

· Шариковые радиальные подшипники

· Шариковые радиальные сферические подшипники

· Шариковые радиально-упорные подшипники

· Подшипники роликовые радиальные с короткими цилиндрическими роликами

· Подшипники роликовые радиальные с длинными цилиндрическими или игольчатыми роликами

· Подшипники роликовые радиальные со сферическими роликами

· Роликовые конические подшипники

· Шариковые упорные и упорно-радиальные подшипники

· Роликовые упорные и упорно-радиальные подшипники

· Шарикоподшипники миниатюрные и приборные

· Тонкостенные подшипники

Всего около 6 000 наименований.

Основные поставщики и потребители продукции

ЗАО “Компания КЛАСС Юнитекс”, ЗАО “КПК” - г. Курск, ЗАО “ПКТ”, ЗАО АК “Проминвестсервис”, ЗАО “Вологодский подшипниковый завод”, ОАО “АМЗ” г.Арзамас, ОАО "ЗАП", г. Самара, ОАО “ЗЗГТ” г. Заволжье, ОАО “Канашский автоагрегатный завод”, ОАО “Курганский автобусный завод”, ОАО “Московский подшипник”, ОАО “Р-ПОДШИПНИК” г. Лукоянов, ОАО “Тверской экскаватор”, ОАО ГПЗ-10, ОАО СПЗ г. Самара, ОАО “Шумихинский завод подшипниковых иглороликов”, ОАО “Десятый подшипниковый завод”, ОАО “Ижевский подшипниковый завод”, ООО “АГРОПРОМПОДШИПНИК”, ООО “Антарес-ПТЦ”, ООО “ГЕЛАЙН”, ООО “Инсерк-НН”, ООО “МАСТЕР”, ООО “Немо-Агрокомплект”, ООО “Подшипник маркет” г. Саратов, ООО “ПРОМКОМПЛЕКТ”, ООО "Русьподшипник", ООО “СПЗ-СЕРВИС” г. Москва, ООО “Статус” г. Самара, ООО “ТД “ГПЗ-11”, ООО “ТД ЕПК”, ООО “ТЗК ГАЗ”, ООО “ТРЕЙДСЕРВИС”, ООО “Подшипниковый Завод № 6”, ООО “РусПромАвтоСнаб”, ООО “Русский подшипник” г. Москва, ООО “ТД РУСВЕЛО”, ООО “Техснабподшипник”, ООО “ТРАНСМАШ”, ООО “Трейдсервис”, ОАО “Павловский автобусный завод”.

Режим работы предприятия

Рабочий день

руководителей и технической службы длится с 8-00

до 17-00 с перерывом на обед с 12-00 до 13-00.

Общее количество работающих на данном предприятии на 1 апреля 2009г. составляла 20 человек.

Структура предприятия

ООО "Русский Подшипник - НН" имеет в штате 20 человек, существуют следующие отделы:

1.отдел кадров;

2.юридический отдел;

3. отдел работы с потребителями;

4. бухгалтерия;

5. склад;

Система управления ООО "Русский Подшипник - НН"

Руководителем предприятия является директор. Назначение на должность и его освобождение осуществляет учредителем. Согласно контракту и Уставу предприятия директор: осуществляет текущее руководство деятельностью предприятия, действует без доверенности от имени предприятия, представляет его интересы в государственных органах, в пределах своей компетенции издает приказы и дает указания, обязательные для всех работников предприятия, самостоятельно определяет структуру администрации, аппарата управления, ее численный, квалифицированный и штатный составы, нанимает (назначает) и освобождает работников предприятия, открывает расчетные и иные счета.

|

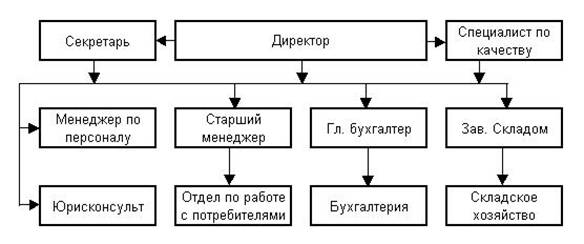

Организационная структура предприятия имеет следующую схему:

Рис.1 – Организационная структура предприятия.

Из приведенной схемы видно, что ООО "Русский Подшипник - НН" имеет линейно-функциональную структуру.

2.2. Анализ финансового положения "Русский Подшипник - НН" (за 2008г.)

Таблица 1. Структура имущества организации и источников его формирования

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода |

(гр.4-гр.2), тыс. руб. |

(гр.4 : гр.2), % | |||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Актив |

||||||

| 1. Иммобилизованные средства | ||||||

| 2. Оборотные активы, всего | ||||||

| в том числе:запасы (кроме товаров отгруженных) | ||||||

| в том числе:-сырье и материалы; | ||||||

| - готовая продукция (товары). | ||||||

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | ||||||

| НДС по приобретенным ценностям | ||||||

| ликвидные активы, всего | ||||||

|

из них: |

||||||

| - дебиторская задолженность (срок платежа по которой не более года); | ||||||

| - товары отгруженные. | ||||||

|

Пассив |

||||||

| 1. Собственный капитал | ||||||

| 2. Заемный капитал, всего | ||||||

| из них: - долгосрочные кредиты и займы; | ||||||

| - краткосрочные кредиты и займы. | ||||||

| 3. Привлеченный капитал* | ||||||

|

Валюта баланса |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Структура активов организации на последний день анализируемого периода характеризуется большой долей (99,3%) текущих активов и незначительным процентом иммобилизованных средств. Активы организации в течение анализируемого периода уменьшились на 19503 тыс. руб. (на 24,2%). Хотя имело место уменьшение активов, собственный капитал увеличился на 155,9%, что, в целом, положительно характеризует динамику изменения имущественного положения организации.

Снижение величины активов организации связано, в первую очередь, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

· Запасы: готовая продукция и товары для перепродажи – 13978 тыс. руб. (69,4%)

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 4205 тыс. руб. (20,9%)

· Налог на добавленную стоимость по приобретенным ценностям – 1352 тыс. руб. (6,7%)

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

· Кредиторская задолженность: поставщики и подрядчики – 25401 тыс. руб. (71,8%)

· Кредиторская задолженность: прочие кредиторы – 9453 тыс. руб. (26,7%)

Среди положительно изменившихся статей баланса можно выделить "Запасы: сырье, материалы и другие аналогичные ценности" в активе и "Займы и кредиты" в пассиве (+396 тыс. руб. и +10000 тыс. руб. соответственно).

Таблица 2. Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода |

тыс. руб. |

± %((4-2) : 2) | |||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

1. Чистые активы |

||||||

| 2. Уставный капитал | ||||||

| 3. Превышение чистых активов над уставным капиталом |

Чистые активы организации на конец декабря 2008 г. намного (в 19 раз) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение "Русский Подшипник - НН", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 155,9% за анализируемый период. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Таблица 3. Определение неудовлетворительной структуры баланса

| Показатель* | Значение показателя |

Изменение |

Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало отчетного периода |

на конец отчетного периода |

||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | не менее 2 | не соответствует | |||

| 2. Коэффициент обеспеченности собственными средствами | не менее 0,1 | соответствует | |||

| 3. Коэффициент восстановления платежеспособности | не менее 1 | не соответствует |

* Расчеты показателей выполнены по методике Федерального управления по делам о несостоятельности (банкротстве).

Поскольку один из первых двух коэффициентов (коэффициент текущей ликвидности) на конец декабря 2008 г. оказался меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (0,83) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

Таблица 4. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | На начало отчетного периода | На конец отчетного периода | ||

| Значение показателя | Излишек (недостаток)* | Значение показателя | Излишек (недостаток) | |

| 1 | 2 | 3 | 4 | 5 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-27843 |

|||

|

СОС2 (рассчитан с учетом долгосрочных пассивов) |

-17843 |

|||

|

СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) |

+23789 |

* Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации можно характеризовать как неустойчивое. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость два из трех показателей покрытия собственными оборотными средствами запасов и затрат в течение улучшили свои значения.

Таблица 5. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост с нач. года, % | Норм. соотно-шение | Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост c нач. года, % |

Излишек/ |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | ||||||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | ||||||

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | П3. Долгосрочные обязательства | ||||||

| А4. Труднореализуемые активы (внеоборотные активы) | П4. Постоянные пассивы (собственный капитал– РБП – НДС к зачету) |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 36024 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае среднесрочные обязательства отсутствуют.

2.3. Анализ эффективности деятельности "Русский Подшипник - НН"

Обзор результатов деятельности организации

По данным "Отчета о прибылях и убытках" за анализируемый период организация получила прибыль от продаж в размере 7238 тыс. руб., что составило 2,7% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 4747 тыс. руб., или на 190,6%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 127610 и 122863 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+89,8%) опережает изменение расходов (+88%)

Изучая расходы по обычным видам деятельности, следуем отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

Прибыль от прочих операций за анализируемый период составила 835 тыс. руб.,что на 528 тыс. руб. (172%) больше, чем прибыль за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 11,5% от абсолютной величины прибыли от продаж за анализируемый период.

Основные финансовые результаты деятельности "Русский Подшипник - НН" за рассматриваемый период приведены ниже в таблице.

Таблица 6. Основные финансовые результаты

| Показатель |

Значение показателя, тыс. руб. |

Изменение показателя | ||

|

За отчетный |

За аналогичный |

тыс. руб. |

± % |

|

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | +89,8 | |||

| 2. Расходы по обычным видам деятельности | +88 | |||

|

3. Прибыль (убыток) от продаж (1-2) |

+190,6 |

|||

| 4. Прочие доходы | +3,1 раза | |||

| 5. Прочие расходы | +3,3 раза | |||

|

6. Прибыль (убыток) от прочих операций (4-5) |

+172 |

|||

| 7. EBIT (прибыль до уплаты процентов и налогов) |

+3,2 раза |

|||

|

8. Изменение налоговых активов и обязательств, налог на прибыль |

-163,5 |

|||

|

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

+199,7 |

|||

|

Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) |

х |

Равенство показателей в двух последних строках приведенной выше таблицы свидетельствует о том, что организация за анализируемый период не производила использование чистой прибыли.

Организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", что нормально для субъектов малого предпринимательства.

В таблице 7 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 7. Расчет показателей деловой активности (оборачиваемости)

| Показатель оборачиваемости |

Значения показателя |

Продолжительность |

|

Оборачиваемость активов (отношение выручки к среднегодовой стоимости активов) |

3,8 | 95 |

|

Оборачиваемость собственного капитала (отношение выручки к среднегодовой величине собственного капитала) |

40,8 | 9 |

|

Оборачиваемость дебиторской задолженности (отношение выручки к среднегодовой величине дебиторской задолженности) |

15,6 | 23 |

|

Оборачиваемость задолженности за реализованную продукцию (работы, услуги) (отношение выручки к среднегодовой задолженности за реализованную продукцию) |

21,9 | 16 |

|

Оборачиваемость задолженности перед поставщиками и подрядчиками (отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками) |

5,2 | 69 |

|

Оборачиваемость материально-производственных запасов (отношение выручки к среднегодовой стоимости МПЗ) |

6,1 | 59 |

Согласно представленным данным, за 95 календарных дня организация получает выручку, равную сумме всех имеющихся активов. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 59 дней.

Таблица 8. Анализ движения денежных средств косвенным методом

| Показатель |

Значение |

|

Остаток денежных средств на начало 2008 г. |

|

|

Изменение денежных средств за 2008 г. период, всего |

|

| в том числе, за счет изменения сумм (стоимости): | |

| - основных средств | |

| - сырья и материалов | |

| - затрат в незавершенном производстве, расходов будущих периодов | |

| - готовой продукции и товаров для перепродажи | |

| - НДС по приобретенным ценностям | |

| - дебиторской задолженности | |

| - займов и кредитов полученных | |

| - задолженности перед поставщиками и подрядчиками | |

| - задолженности перед персоналом организации | |

| - задолженности перед бюджетом (включая отложенной) и внебюджетными фондами | |

| - прочих обязательств | |

| - нераспределенной прибыли (непокрытого убытка) | |

|

Остаток денежных средств на конец периода |

2.4. Прогноз банкротства

Коэффициент Альтмана (индекс кредитоспособности). Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5 ,

Где К1 - оборотный капитал/сумма активов;

К2 - нераспределенная прибыль/сумма активов;

К3 - операционная прибыль/сумма активов;

К4 - рыночная стоимость акций/задолженность;

К5 - выручка/сумма активов.

Таблица 9. Z-счета Альтмана

| Коэф-т | Расчет | Значение | Множитель |

Произведение |

| 1 | 2 | 3 | 4 | 5 |

|

К1 |

Отношение оборотного капитала к величине всех активов | 1,19 | ||

|

К2 |

Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | 0,21 | ||

|

К3 |

Отношение фин. результата от продаж к величине всех активов | 0,39 | ||

|

К4 |

Отношение собственного капитала к заемному | 0,11 | ||

|

К5 |

Отношение выручки от продаж к величине всех активов | 4,41 | ||

| Z-счет Альтмана: | 6,31 |

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

· 1,8 и менее – очень высокая;

· от 1,81 до 2,7 – высокая;

· от 2,71 до 2,9 – существует возможность;

· от 3,0 и выше – очень низкая.

По результатам расчетов на базе данных отчетности "Русский Подшипник - НН" значение Z-счета по итогам 2008 г. составило 6,31. Это свидетельствует о низкой вероятности скорого банкротства "Русский Подшипник - НН". Несмотря на полученные выводы следует отметить, что Z-счет Альтмана в российской практике имеет низкую эффективность прогнозирования, особенно для небольших организаций, акции которых не котируются на биржах.

3. Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на конец декабря 2008 г.) и результатов деятельности "Русский Подшипник - НН" в течение анализируемого периода, которые приведены ниже. При этом учтено как текущее состояние показателей, так и их динамика.

Следующие 8 показателей финансового положения и результатов деятельности организации имеют исключительно хорошие значения:

- положительная динамика изменения собственного капитала организации при том что, активы "Русский Подшипник - НН" уменьшились на 19503 тыс. руб. (на 24,2%);

- чистые активы превышают уставный капитал, при этом за анализируемый период наблюдалось увеличение чистых активов;

- коэффициент обеспеченности материальных запасов соответствует норме;

- за отчетный период получена прибыль от продаж (7238 тыс. руб.), более того наблюдалась положительная динамика по сравнению с прошлым периодом (+4747 тыс. руб.);

- чистая прибыль составила 5794 тыс. руб. (+3861 тыс. руб. по сравнению с аналогичным периодом 2007 г.);

- положительная динамика рентабельности продаж (+0,9 процентных пункта от рентабельности 1,8% за аналогичный период 2007 г.);

- положительная динамика прибыли до налогообложения на рубль всех расходов "Русский Подшипник - НН" (+1 коп. к 2 коп. с рубля затрат за аналогичный период 2007г.);

- значительная, по сравнению с общей стоимостью активов организации прибыль (8,2%).

Показатели финансового положения организации, имеющие нормальные или близкие к нормальным значения:

- коэффициент маневренности собственного капитала имеет удовлетворительное значение (0,98);

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

- Приведенные ниже 4 показателя финансового положения организации имеют отрицательные значения:

- не соответствующая норме структура баланса с точки зрения платежеспособности (один из показателей, коэффициент текущей ликвидности, не уложился в норму);

- неустойчивое финансовое положение по величине собственных оборотных средств;

- коэффициент текущей (общей) ликвидности не укладывается в нормативное значение;

- коэффициент абсолютной ликвидности ниже нормального значение.

Приведенные ниже 3 показателя финансового положения организации имеют критические значения:

- высокая зависимость организации от заемного капитала (собственный капитал составляет лишь 16%).;

- коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала "Русский Подшипник - НН" составляет лишь 32% при критическом пороге 75%);

- коэффициент быстрой (промежуточной) ликвидности существенно ниже общепринятого значения.

Итоговая оценка финансового положения и результатов деятельности "Русский Подшипник - НН"

Таблица 9. Финансовые результаты

|

Финансовые результаты в 2008 г. |

|||||

|

Финансовое положение |

неудовлет-ворительные | плохие | нормальные | хорошие | отличные |

| отличное | |||||

| хорошее | |||||

| нормальное | |||||

| удовлетворительное |

V |

||||

| неудовлетворительное | |||||

| критическое |

На последний день анализируемого периода (31.12.2008 г.) финансовое положение "Русский Подшипник - НН" можно охарактеризовать как удовлетворительное. Средний балл, рассчитанный с учетом важности ключевых показателей по шкале от -2 (критическое значение) до +2 (идеальное значение), составил -0,25. Это значит, что в среднем, значения показателей финансового положения организации приближаются к нормативным.

При этом за 2008г., судя по состоянию и динамике показателей прибыли и рентабельности, организация получила отличные финансовые результаты.

Приложение А

Форма №1"Бухгалтерский баланс"

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 | 0 | 0 |

| Основные средства | 120 | 460 | 424 |

| Незавершенное строительство | 130 | 0 | 0 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 |

| Отложенные налоговые активы | 145 | 0 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 |

| ИТОГО по разделу I | 190 | 460 | 424 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 | 51096 | 36930 |

| в том числе:сырье, материалы и другие аналогичные ценности | 211 | 66 | 462 |

| животные на выращивании и откорме | 212 | 0 | 0 |

| затраты в незавершенном производстве | 213 | 72 | 33 |

| готовая продукция и товары для перепродажи | 214 | 50139 | 36161 |

| товары отгруженные | 215 | 0 | 0 |

| расходы будущих периодов | 216 | 819 | 274 |

| прочие запасы и затраты | 217 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 4387 | 3035 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| в том числе:покупатели и заказчики | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 19345 | 15140 |

| в том числе: покупатели и заказчики | 241 | 12183 | 12464 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 |

| Денежные средства | 260 | 5352 | 5608 |

| Прочие оборотные активы | 270 | 6 | 6 |

| ИТОГО по разделу II | 290 | 80186 | 60719 |

|

БАЛАНС (сумма строк 190 + 290) |

300 | 80646 | 61143 |

| Пассив |

Код показателя |

На начало отчетного года |

На конец отчетного |

| 1 | 2 | 3 | 4 |

|

III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал |

410 | 500 | 500 |

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 |

| Добавочный капитал | 420 | 0 | 0 |

| Резервный капитал | 430 | 0 | 0 |

| в том числе:резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 3217 | 9011 |

| ИТОГО по разделу III | 490 | 3717 | 9511 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 | 0 | 10000 |

| Отложенные налоговые обязательства | 515 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| ИТОГО по разделу IV | 590 | 0 | 10000 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 | 0 | 0 |

| Кредиторская задолженность | 620 | 76929 | 41632 |

| в том числе: поставщики и подрядчики | 621 | 64739 | 39338 |

| задолженность перед персоналом организации | 622 | 65 | 116 |

| задолженность перед государственными внебюджетными фондами | 623 | 41 | 52 |

| задолженность по налогам и сборам | 624 | 547 | 42 |

| прочие кредиторы | 625 | 11537 | 2084 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 0 | 0 |

| Доходы будущих периодов | 640 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 |

| ИТОГО по разделу V | 690 | 76929 | 41632 |

|

БАЛАНС (сумма строк 490 + 590 + 690) |

700 | 80646 | 61143 |

Приложение Б

Форма №2 "Отчет о прибылях и убытках"

| Наименование показателя |

Код |

За отчетный |

За аналогичный период |

| 1 | 2 | 3 | 4 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ,

услуг |

010 | 269694 | 142084 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 240916 | 128376 |

| Валовая прибыль | 029 | 28778 | 13708 |

| Коммерческие расходы | 030 | 21540 | 11217 |

| Управленческие расходы | 040 | 0 | 0 |

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040) | 050 | 7238 | 2491 |

|

Прочие доходы и расходы Проценты к получению |

060 | 111 | 183 |

| Проценты к уплате | 070 | 817 | 0 |

| Доходы от участия в других организациях | 080 | 0 | 0 |

| Прочие операционные доходы / C отч. за 2006 г.: Прочие доходы | 090 | 3513 | 980 |

| Прочие операционные расходы / C отч. за 2006 г.: Прочие расходы | 100 | 1972 | 856 |

| Внереализационные доходы | 120 | 0 | 0 |

| Внереализационные расходы | 130 | 0 | 0 |

|

Прибыль (убыток) до налогообложения |

140 | 8073 | 2798 |

| Отложенные налоговые активы | 141 | 0 | 0 |

| Отложенные налоговые обязательства | 142 | 0 | 0 |

| Текущий налог на прибыль | 150 | 2279 | 865 |

|

Чистая прибыль (убыток) отчетного периода (строки (140 + 141 - 142 - 150)) |

190 | 5794 | 1933 |

| СПРАВОЧНО: Постоянные налоговые обязательства (активы) | 200 | 0 | 0 |

| http://www.audit-it.ru/analitic/forma.php?PHPSESSID=fet4hrdu47pms43dao83bpg676 - pr#pr |