Контрольная работа: Аудит

Вопрос 1. Организация аудита и управление им.

Вопрос 2. Определение критериев для представления безусловно-положительного аудиторского заключения.

Вопрос 3. Какие факторы и обстоятельства влияют на разные элементы аудиторского риска?

Литература

Вопрос 1. Организация аудита и управление им

Организацию аудита возглавляет Аудиторская палата Украины, которая в соответствии с законодательством является неправительственным органом. Аудиторская деятельность регулируется Законом Украины "Об аудиторской деятельности" от 22 апреля 1993 г. № 3125-ХII (последняя редакция от 19.01.2007). Этот Закон определяет правовые принципы осуществления аудиторской деятельности в Украине и направлен на создание системы независимого финансового контроля с целью защиты интересов собственника. Положения этого Закона действуют на территории Украины и распространяются на все субъекты хозяйствования, независимо от форм собственности и видов деятельности. Аудиторская деятельность включает в себя организационное и методическое обеспечение аудита, практическое выполнение аудиторских проверок и предоставление прочих аудиторских услуг.

Аудиторские услуги предоставляются в форме аудита, экспертиз, консультаций по вопросам учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и иных видов экономико-правового обеспечения предпринимательской деятельности физических и юридических лиц.

Аудиторская палата Украины осуществляет сертификацию субъектов, намеренных заниматься аудиторской деятельностью, утверждает программы подготовки аудиторов, нормы и стандарты аудита, ведет реестр аудиторских фирм и аудиторов, единолично предоставляющих аудиторские услуги. Утвержденные Аудиторской палатой Украины нормы и стандарты аудита являются обязательными для соблюдения предприятиями, учреждениями и организациями.

Аудиторская палата Украины создана и функционирует как независимый, самостоятельный орган на основе самоуправления. Она является юридическим лицом, ведет соответствующие учет и отчетность.

Аудиторская палата Украины формируется путем делегирования в ее состав пяти представителей от профессиональной общественной организации аудиторов Украины, по одному представителю от Министерства финансов Украины, Главной государственной налоговой администрации Украины, Национального банка Украины, Государственного Комитета статистики Украины и Министерства юстиции Украины. При этом порядок делегирования определяется, соответственно, съездом, правлением, коллегией или другим руководящим органом. Общее число членов Аудиторской палаты Украины составляет двадцать лиц.

Аудиторская палата Украины создает на территории Украины региональные отделения, полномочия которых определяются ею же.

Срок полномочий членов Аудиторской палаты Украины не может превышать пяти лет, а членов первого созыва - соответственно, трех лет.

Персональный состав Аудиторской палаты Украины подлежит ежегодной ротации в количестве не менее трех членов. Назначение новых членов Аудиторской палаты Украины вместо выбывших осуществляется в установленном порядке путем тайного анкетирования аудиторов Украины. Все решения Аудиторской палаты Украины принимаются простым большинством голосов при наличии двух третей ее членов или путем письменного анкетирования. При равенстве голосов преимущество предоставляется решению, за которое проголосовал председатель, проводящий заседание Аудиторской палаты Украины и функции которого выполняют по очереди все члены палаты в алфавитном порядке их фамилий.

Члены Аудиторской палаты Украины выполняют свои обязанности на общественных основах.

Таким образом, основными заданиями Аудиторской палаты Украины являются:

· организация через аудиторские фирмы независимого контроля субъектов предпринимательской деятельности;

· предоставление методической помощи аудиторским фирмам (разработка и утверждение нормативов, положений по сертификации и т.д.);

· предоставление субъектам предпринимательской деятельности методической помощи по вопросам учета, анализа, контроля;

· подготовка и повышение квалификационного уровня аудиторов.

Вопрос 2. Определение критериев для представления безусловно-положительного аудиторского заключения

Аудиторское заключение - это официальный документ, засвидетельствованный подписью и печатью аудитора (аудиторской фирмы), который составляется в установленном порядке по результатам проведения аудита и содержит в себе вывод относительно достоверности финансовой отчетности, полноты и соответствия действующему законодательству и установленным нормативам бухгалтерского учета финансово-хозяйственной деятельности.

Существует пять видов аудиторских заключений, из которых в данной контрольной работе мы рассмотрим только первое:

1. Безусловно-положительное заключение – выдается в случаях, когда предоставленная информация предоставленная дает правдивое и полное представление о реальном составе активов и пассивов, хозяйственная деятельность осуществляется в соответствии с действующим законодательством, система учета отвечает законодательным и нормативным требованиям, финансовая отчетность составлена на основании настоящих данных учета и достоверно отображает финансовое состояние.

2. Условно-положительное заключение (имеется фундаментальная неуверенность)

3. Условно-положительное заключение (имеется фундаментальное несогласие)

4. Негативное заключение.

5. Отказ от предоставления заключения.

Безусловно-положительное заключение представляется клиенту в случаях, когда по мнению аудитора выполнены следующие условия:

- аудитор получил необходимую информацию и пояснения, необходимые для целей аудита;

- предоставленная информация достаточна для отражения реального положения дел на предприятии;

- имеются адекватные и достоверные данные по всем существенным вопросам;

- финансовая документация подготовлена в соответствии с принятой на предприятии системой бухгалтерского учета, которая соответствует требованиям украинского законодательства;

- финансовая отчетность составлена на основании действительных учетных данных и не содержит существенных противоречий;

- финансовая отчетность составлена должным образом по форме, утвержденной в установленном порядке.

Учитывается также состояние учета и финансовой отчетности предприятия.

В положительном заключении приводятся утвердительные слова, такие как: «удовлетворяет требованиям», «должным образом представляет», «дает достоверное и действительное представление», «достоверно отражает», «находится в соответствии с ...», «соответствует».

Вопрос 3. Какие факторы и обстоятельства влияют на разные элементы аудиторского риска?

Проведение аудита всегда сопровождается определенным риском. Не существует практического метода свести аудиторский риск к нулю. Аудитор всегда стремится свести риск ошибки к минимуму. Поэтому он должен спланировать аудит так, чтобы риск неправильного решения был достаточно небольшим. Для этого аудитору необходимо достичь такой осведомленности (компетентности) о системах учета и внутреннего контроля, которая дала бы ему возможность правильно спланировать аудит и разработать эффективный подход к его проведению. Кроме того, аудитору следует использовать профессиональные знания для оценки риска аудита и подготовки аудиторских процедур, необходимых для уменьшения риска до благоприятного уровня.

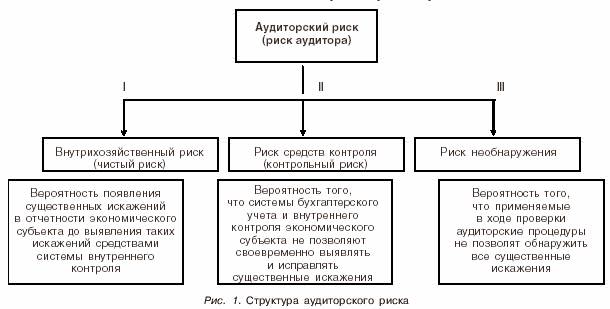

Риск аудита или общий риск - это риск того, что аудитор может выразить неадекватное мнение в тех случаях, когда в документах финансовой отчетности существуют существенные искажения, иначе говоря, по неправильно подготовленной отчетности будет представлено аудиторское заключение без замечаний. Существуют следующие виды аудиторского риска[1]:

.

.

Факторы, влияющие на внутрихозяйственный риск:

особенности функционирования и текущего экономического положения отрасли, в которой работает данный экономический субъект (правовая среда, особенности нормативного регулирования деятельности, общее экономическое состояние отрасли);

специфические особенности деятельности данного экономического субъекта (например, игорному бизнесу присущ более высокий уровень риска, чем торговле, а торговле - более высокий уровень риска, чем промышленности);

честность руководства и бухгалтерского персонала;

опыт и квалификация руководства и бухгалтерского персонала (для главного бухгалтера новичка внутрихозяйственный риск будет выше, чем для главного бухгалтера с большим стажем работы);

возможность внешнего давления на персонал экономического субъекта в целях достижения определенных показателей (для получения кредитов руководитель может потребовать от главного бухгалтера «улучшить» показатели баланса, а для снижения налоговых платежей - «завысить себестоимость»);

возможность контроля за деятельностью экономического субъекта со стороны его собственников (там, где владение уставным капиталом отделено от функции управления производством, внутрихозяйственный риск обычно ниже, чем там, где главный акционер и управляющий экономического субъекта - одно и то же лицо).

Факторы, влияющие на контрольный риск:

надежность системы бухгалтерского учета и внутреннего контроля экономического субъекта и их способность предотвращать появление существенных искажений бухгалтерской отчетности;

работают ли средства контроля с одинаковой эффективностью на протяжении всего проверяемого периода. Дело в том, что системы бухгалтерского учета и внутреннего контроля могут быть в принципе надежны, однако вследствие определенных причин давать сбои в отдельные периоды. К таким причинам относятся:

кратковременная замена постоянного работника бухгалтерии из-за его болезни или отпуска менее опытным временным работником;

особенности работы бухгалтерии экономического субъекта, связанные, например, с сезонным увеличением интенсивности деятельности экономического субъекта (в эти периоды наиболее вероятно возникновение ошибок);

появление единичных и случайных ошибок.

Факторы, влияющие на риск необнаружения:

профессионализма аудитора при планировании и организации проверки;

определение репрезентативной выборки;

применение необходимых и достаточных аудиторских процедур;

квалификация аудиторов, принимающих участие в проверке.

Это тот тип риска, на значение которого аудитор может и должен влиять.

ЛИТЕРАТУРА

1. Закон Украины "Об аудиторской деятельности" от 22 апреля 1993 г. № 3125-ХII, последняя редакция от 19.01.2007

2. Национальный норматив аудита № 26 «Аудиторское заключение»

3. Аудит: застосування міжнародних стандартів аудиту в аудиторській практиці України. / За ред. І. І. Пилипенко. - К.: ТОВ "ІАМЦ АУ "СТАТУС", 2005. - 172 с.

4. Аудит України: Становлення. Розвиток. Звершення. / За ред. В. В. Болгова. - К.: ТОВ "Болгов медіа центр", 2005. – 160 с.

5. Барышников Н. П. Организация и методика проведения общего аудита. – М.: ИИД «Филинъ», 1998. – 528 с.

6. Бычкова С. М. Доказательства а аудите. – М.: Финансы и статистика, 1998. – 176 с.

7. Бычкова С. М., Карзаева Н. Н. Аудит: ситуации, примеры, тесты. – М.: Аудит, ЮНИТИ, 1999. – 127 с.

8. Жарыгласова Б. Т. Оценка аудиторского риска. – Аудитор. – 2006. - № 12

9. Симоненко Т. В. Аудитрская деятельность в Украине. – Х.: ООО «Конус», 1999. – 192 с.

10. Усач Б. Ф. Аудит. – К.: Знання, 2004. – 231 с.

[1] Жарыгласова Б. Т. Оценка аудиторского риска. – Аудитор. – 2006. - № 12