Дипломная работа: Валютные риски в банках второго уровня в Республике Казахстан

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

I ФИНАНСОВЫЕ РИСКИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И МИРОВОЙ ОПЫТ ИХ СТРАХОВАНИЯ

1.1Сущность, виды и особенности финансовых рисков

1.2Валютные риски как составная часть финансовых рисков

1.3Мировая практика страхования валютных рисков

II АНАЛИЗ СТРАХОВАНИЯ ВАЛЮТНЫХ РИСКОВ НА ПРИМЕРЕ АО «АСТАНА-ФИНАНС»

2.1Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

2.2Политика управления рисками

2.3Оценка эффективности метода страхования валютного риска

III ПУТИ СОВЕРШЕНСТВОВАНИЯ СТРАХОВАНИЯ ВАЛЮТНОГО РИСКА

3.1Валютный опцион как метод страхования валютного риска

3.2Форвардный и фьючерсный контракт как метод страхования валютного риска

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

I Финансовые риски: теоретические аспекты и мировой опыт их страхования

1.1 Сущность, виды и особенности финансовых рисков

Риск – степень определенности или неопределенности, связанная с получением ожидаемых в будущем доходов.

Финансовые риски – это риски потери и получения дохода, обусловленные действием как макроэкономических (экзогенных), так и внутрифирменных (эндогенных) факторов и условий. Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов (схема 1).

Финансовые риски

Финансовые риски

Кредитный риск Бизнес-риск

Инвестиционный риск

Схема 1. Виды финансовых рисков

Факторы, определяющие риск:

1. Макроэкономические факторы, обусловлены изменением политической и общеэкономической ситуации. Наибольшее влияние среди них оказывают инфляционные процессы, влияющие, прежде всего на процентный и валютный курс, что проявляются в изменении ставок судного процента и колебании курса валют.

2. Внутрифирменные факторы, связанные с коммерческими и хозяйственными условиями деятельности отдельных фирм, с уровнем менеджмента, потерями имущества или товара, забастовками и недовольством работников конкретных фирм, приостановкой деловой активности фирмы, связываются главным образом на бизнес риске.

Рассмотрим более подробно перечисленные выше виды финансовых рисков:

1) Процентный риск, возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции и, следовательно изменению ставки доходности на собственный капитал и на инвестированный капитал по сравнению с ожидаемыми ставками доходности.

С процентным риском сталкиваются банки, страховые инвестиционные компании, а также нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий, депозиты на денежных рынках и т.д.).

Значительный объем займов и капиталовложений осуществляется при условии плавающей процентной ставки, когда подлежащие уплате или получению проценты периодически пересматриваются и приводятся в соответствии с текущей рыночной ставкой. Если же процентная ставка является фиксированной и выплачивается постоянный процент исходя из номинальной стоимости инвестиций, то рыночная стоимость таких вложений колеблется в зависимости от текущей процентной ставки и, как и в случае с плавающей ставкой, приносит инвестору прибыль или убыток.

Пример. По номинальной стоимости за $1000 куплена облигация весьма надежной корпорации, по которой будет выплачиваться ежегодно 10% в течение 20 лет (срок погашения). Через пять лет, владелец решил продать облигацию, но в это время на рынке появились аналогичные 12%-ные облигации другой компании. Естественно, никто не заплатит за старую облигацию $1000, поскольку можно приобрести новую с более высокой процентной ставкой. В результате цена первой облигации понизится, чтобы обеспечить доход по ней в результате 12%. Если абстрагировать от других рыночных факторов, то цена ее продажи составит $833, так как 100 / 833*100% = 12%. Следовательно, за счет воздействия процентного риска продавец потеряет $1671.

Вида процентного риска:

a) Изменение общего уровня процентных ставок, риск возникает в случае:

- изменение общего уровня савок;

- изменение относительных процентных ставок (процентные ставки по одним финансовым операциям могут измениться относительно ставки по другим финансовым операциям);

- тенденции кривой процентных ставок (изменение процентной ставки во времени), влияющие на соотношение процентных ставок по краткосрочным и долгосрочным займам.

Подобные изменения процентных ставок влекут за собой:

· риск увеличения расходов по уплате процентов или снижения доходов от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок;

· риск, связанный с таким изменение процентных ставок после принятия решения о взятии кредита, которой не обеспечивает допустимых расходов по оплате кредита;

· риск принятия такого решения о предоставлении кредита или

осуществлении сужения, которое в результате не приведет к получению запланированного дохода из-за изменений процентных ставок, происшедших после принятия решения.

b) Подвижность процентных ставок – этот вид процентного риска возникает из-за изменений процентных ставок с течение времени, причем ни размеры, ни сроки, ни направление этих изменений (повышение или понижение) практически неизвестны и трудно поддаются прогнозу.

Причины подвижности процентной ставки являются:

- предполагаемые темпы экономического роста и инфляции;

- объем государственных займов;

- денежная политика правительства.

с) Сочетание процентного риска с валютным.

Ø Предполагаемые темпы экономического роста и инфляции – ставки обычно превышают или падают в зависимости от изменений темпов инфляции. Необходимо различать: номинальную процентную ставку, учитывающую инфляцию и реальную процентную ставку не учитывающей инфляцию.

Ø Объем государственных займов - для того чтобы получить большие краткосрочные и долгосрочные займы, правительство, как правило, предлагает относительно высокие проценты, что приводит к цепной реакции повышения процентных ставок по другим займам.

Ø Денежная политика правительства – процентные ставки изменяются под влиянием спроса и предложения на рынке заемного капитала и из-за интервенции центральных банков на валютных биржах.

2) Валютный риск – это риск получения убытков в результате неблагоприятных краткосрочных или долгосрочных колебаний курса валют на международных финансовых рынках. Ему подвержены: любые компании, осуществляющие экспорт и импорт товаров за границей; совместные предприятия, а также предприятия имеющие филиалы за границей; финансовые организации, осуществляющие валютные операции. Косвенным образом валютному риску подвержена любая компания, сталкивающаяся с иностранной конкуренцией на внутреннем рынке.

Виды валютного риска:

a. Операционный риск, возникает, когда специфика деловой операции требует проведения платежа или получения средств в иностранной валюте в какой-то момент в будущем. Колебания валютного курса могут привести к сокращению реальной суммы выручки или увеличению реальной суммы платежа в иностранной валюте по сравнению с первоначальными расчетами. Этот вид риска связан с потоками денежных средств или с величиной выплаты.

b. Трансляционный риск, возникает при консолидации счетов иностранных дочерних компаний с финансовыми отчетами многонациональных корпораций. Это риск снижения стоимости активов и потери прибыли.

c. Экономический риск – это риск сокращения выручки или роста расходов связанных с неблагоприятными изменениями валютных курсов. Он носит долговременный характер и связан с тем, что компания производит расходы в одной валюте, а получает доходы в другой, в результате любые изменения валютных курсов могут отразиться на финансовом положении компании.

3) Кредитный риск – это вероятность того, что партнеры - участники контракта окажутся не в состоянии выплатить договорные обязательства, как в целом, так и по отдельным позициям.

Виды кредитного риска:

Кредитный риск следует дифференцировать и рассматривать в форме торгового и банковского кредитов.

- Торговый кредитный риск для поставщика товаров или при представлении услуг заключается в способности клиента оплатить их в соответствии с договорными обязательствами, а для клиента – в состоятельности поставщика предоставить их.

- Сущность банковского кредитного риска для банка состоит в том, что клиент может оказаться не в состоянии выплатить заем, когда наступит срок платежа, или отложит выплату и таким образом продлит кредит на более длительный срок, чем это было согласованно в документах. Для клиента риск заключается в возможном отказе банка предоставить или продлить кредит. Уровень кредитного риска возрастает с увеличением суммы займа и периода его возврата. Нивелировать воздействие этого риска на результаты деятельности предприятия можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения, определение направления диверсификации риска и других мер, которые обсуждаются долее.

Подверженность кредитному риску сохраняется весь период кредитования и измеряется протяженностью периода кредитования и денежной суммы. Потенциальные убытки при любом кредитном риске - вся сумма долговых обязательств. Фактически убытки могут оказаться меньше этой суммы.

Кредитные риски могут быть вызваны следующими причинами:

- Спадом отрасли, спадом спроса на продукцию фирмы-заемщика - кредитный промышленный риск;

- Выполнением договорных отношений – риск регулирования поставок;

- Трансформацией активов, чаще всего по сроку;

- Форс-мажорными обстоятельствами.

Факторы кредитного риска:

- концентрация кредитной деятельности;

- доля проблем кредитов;

- кредиты в новые, нетрадиционные сферы деятельности;

- частые изменения кредитной политики банка;

- доля новых клиентов – заемщик;

- введение в практику большого количества новых услуг в короткий период времени;

- принятия в качестве залога мало ликвидных активов.

Основной метод снижения кредитного риска для банков и компаний – оценка потоков доходов компании-заемщика на основе доходного подхода, используемого при оценке бизнеса. В развитых странах коммерческие банки оценивают кредитоспособность компании-заемщика, анализируют два показателя:

· поток доходов от производственной деятельности компании;

· ликвидационную стоимость компании.

4) Бизнес-риск – это способность предприятия поддержать уровень дохода на вложенный капитал.

В условиях акционерного общества он выражается в возможности поддержать доход на акцию на не снижающемся уровне. Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельность компании оказываются менее успешными, чем были ранее или чес ожидалось. Например, объем реализации может снизиться из-за снижения цен конкурентами или роста предложения на рынке конкурирующего товара. Могут быть допущены просчеты во внутрифирменном планировании организации производства, маркетинговой стратегии и сбыте продукции и т.п. Поэтому одна из основных задач менеджмента свести бизнес-риск к минимуму путем обеспечения эффективного функционирования производства, тщательного учения рынков сбыта продукции и услуг и гибкого реагирования на происходящие на нем изменения.

Бизнес-риск возможен из-за потери основного капитала в следствие неблагоприятного движения рыночных цен на рынке ценных бумаг.

5) Инвестиционный риск – это риск потери всего инвестируемого капитала, а также ожидаемого дохода.

Рынок ценных бумаг порождает инвестиционный риск, который аккумулирует процентный риск и бизнес-риск, а также порождает систематический рыночный риск.

На рынке ценных бумаг покупателями финансовых инструментов могут быть инвесторы или спекулянты (арбитражоры) либо игроки. Инвестор вкладывает, как правило, деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается минимизировать риск потери вложенного капитала. Спекулянты (арбитражоры) – это, как правило, юридические лица - торговцы ценными бумагами, инвестиционные банки и другие институты, которые рассчитывают на получение доходов за счет одномоментных сделок на различных сегментах рынка и за счет полной информации о состоянии рынка практически исключают риск.

Игроки идут на риск в надежде угадать тенденции и сделать деньги на ожидаемом изменение курса финансовых инструментов.

При инвестировании здравый инвестор исходит прежде из соображений безопасности и лишь за тем – из расчета получить прибыль.

Систематический рыночный риск отражает систематический, не поддающейся диверсификации относительный риск вложений в обыкновенные акции компании по сравнению с риском, присущим рынку акций в целом.

1.2 Валютный риск как составная часть финансовых рисков

Валютный риск возникает в результате изменения соотношения курсов национальной валюты банка или компании и других валют. Это риск неустойчивости, который может привести к потерям при неблагоприятном для банка или компании изменениям валютных курсов в течение периода, когда он имеет открытую позицию (балансовую или внебалансовую) в той или иной иностранной валюте, с немедленной оплате или по срочным сделкам. В последние годы рыночная среда со свободно плавающими валютными курсами стала нормой во всем мире, что создала возможности для спекулятивных операций и повысила валютный риск1. Ослабление валютного контроля и либерализации международного движения капитала способствовали значительному росту международных финансовых рынков. Объем и темпы роста мировых валютных операций значительно превышают рост в международной торговле и потоков капиталов, что приводит к большей неустойчивости валютных курсов и, следовательно, к большому валютному риску. Так как валютный риск возникает в результате неожиданного изменения валютного курса, необходимо выяснить, что же влияет на изменение валютного курса. На валютный курс воздействуют факторы, отражающие состояние экономики данной страны, т.е.:

- показатели экономического роста (валовой национальный продукт, объем промышленного производства и др.);

- состояние торгового баланса, степень зависимости от внешних источников сырья;

- рост денежной массы на внутреннем рынке;

- уровень инфляции и инфляционные ожидания;

- уровень процентной ставки;

- платежеспособность страны и доверие к национальной валюте на мировом рынке;

- спекулятивные операции на валютном рынке;

- степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком.

Валютный риск возникает из-за расхождений в стоимости активов и пассивов, номинированных в иностранной валюте, или из-за несоответствия между иностранной дебиторской и кредиторской задолженностью, выраженная в национальной валюте. Такие несоответствия могут иметь место в отношении, как основной суммы, так и причитающихся процентов. Валютный риск имеет спекулятивный характер и может вести к прибыли или убытку в зависимости от направления движения валютного курса и от того, имеет банк длинную или короткую нетто-позицию в иностранной валюте. Например, в случае длинной

нетто-позиции в иностранной валюте обесценение национальной валюты даст банку чистый выигрыш, а повышение курса приведет к потери. При короткой нетто-позиции изменение валютного курса дадут обратный эффект.

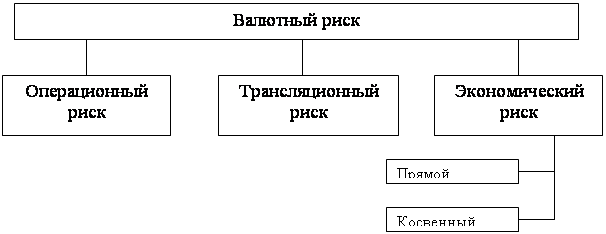

В принципе колебание стоимости национальной валюты, создающие валютный риск, проистекают из изменений иностранных и внутренних процентных ставок, которые, в свою очередь, вызываются различиями в инфляции. Подобные колебания, как правило, обусловлены макроэкономическими факторами и проявляются в течение относительно продолжительного периода времени, хотя реакция валютного рынка часто способствует ускорению проявления тенденций. На стоимость национальной валюты страны влияют и такие макроэкономические параметры, как объем и направления внешней торговли и потоков капитала. Причиной колебаний валюты могут быть также краткосрочные факторы, например ожидаемые или непредвиденные политические события, изменение ожиданий участников рынка или валютные операции спекулятивного характера. Все эти факторы могут воздействовать на валютный спрос и предложение и, таким образом, на ежедневную динамику рыночных валютных курсов. С практической точки зрения валютный риск включает в себя виды рисков, которые показаны в схеме 21.

Схема 2. Виды валютных рисков

Операционный валютный риск, или влияние изменений валютного курса на иностранную дебиторскую и кредиторскую задолжность, т.е. на разницу между ценной ее получении или оплаты и ценной, по которой она учитывается в местной валюте в финансовой отчетности банка или компании. Например, стоимость импортных товаров для покупателей или экспортных товаров для продавцов может увеличиваться или уменьшаться из-за изменения валютных курсов.

Трансляционный валютный риск, который возникает когда валютные позиции банка или компании переоцениваются в национальную валюту или когда материнская компания проводит периодическую консолидацию финансовой отчетности. Например, Британская компания имеет дочернюю фирму в США, стоимость чистых активов которых составила на 1 января $77.4 млн. для составления консолидированного отчета требуется доллары перевести в фунты стерлингов. Курсы валют на начало и конец года следующие: 1 января – $1,72 = 1ф.ст., а на 3 декабря – $1,80 = 1ф.ст. Соответственно стоимость чистых активов дочерней компании составила на 1 января 77,4/1,72=45млн.ф.ст., на 3 декабря 77,4/1,80=43млн.ф.ст. Таким образом, бухгалтерский убыток составит 2 млн.ф.ст., т.е. неблагоприятные изменения валютного курса уменьшают размеры стоимости чистых активов (прибыли) дочерней фирмы1.

Экономический риск, означающий, что изменения валютного курса влияют на положение страны в долгосрочном плане или на конкурентные позиции компании. Например, обеспечение местной валютой может вызвать падение импорта и рост экспорта. Существует два главных последствия экономического риска:

- уменьшение прибыли по будущим операциям (примой экономический риск);

- потеря определенной части ценовой конкуренции в сравнении с иностранными производителями (косвенный экономический риск).

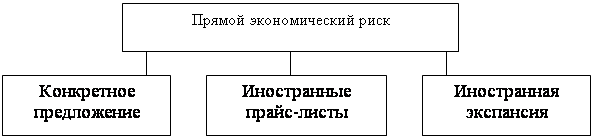

Источником прямого экономического риска является операции, которые будут проведены в будущем (схема 3)2.

Схема 3. Источники прямого экономического риска

Контрактное предложение – например, британский подрядчик предлагает строительной компании осуществить проект в Германии и оценивает его в немецких марках. Период между предложением проекта и заключением соглашения на его проведение курс марки может упасть относительно фунта стерлингов и, если это произойдет, стоимость проекта в фунтах стерлингов британской компании окажется меньше расчетной. Это и есть проявление операционного риска.

Иностранные прайс-листы – британский экспортер может в своих прайс-листах указать цены экспортируемых товаров в национальной валюте. В случае падения курса этой валюты относительно фунтов стерлингов на протяжении действия цен, указанных в прайс-листе, экспортер подвергается риску убытка.

Иностранная экспансия – если компания расширяет свою деятельность за рубежом, то она берет на себя обязательства по проведению серии платежей для покрытия расходов в иностранной валюте.

Косвенный экономический риск – это изменение затратной и ценовой конкурентоспособности, вызванное движением валютных курсов. Этот вид риска особенно опасен для компаний, предоставляющих странам со слабой национальной валютой. Способность отечественных компаний конкурировать с зарубежными, в долгосрочном плане также подвержена риску в связи с неблагоприятными изменениями обменного курса. Например, фирмы из США и Франции производят аналогичный товар, себестоимость единицы которого соответственно 2 доллара и 12 франков. При обменном курсе 1 долл.=6 фр., эти фирмы находятся в равных условиях, т.к. себестоимость товара одинакова. Однако ситуация изменится, если доллар упадет до 5,0 фраков. В этом случае американский товар станет дешевле, чем аналогичный французский товар. Другими словами такое изменение обменного курса дало бы американскому производителю преимущество по сравнению с французским производителем на американском, французском и других рынках.

Существуют и другие виды рисков, связанных с международными валютными операциями, которым подвержены банки и компании, ведущие такие операции. Один из них – это форма кредитного риска связанная с дефолтом встречной стороны по валютному контракту. В подобных случаях даже банк, имеющий сбалансированные портфели, может вдруг остаться с непокрытой валютной позицией. Другой формой кредитного риска характерна для валютных операций, является расчетный риск, связанный с различиями в поясном времени. Он возникает, когда валютный контракт предусматривает два разновременных платежа в различных часовых поясах, а встречная сторона или исполнитель платежа в этом промежутке времени оказывается в состоянии дефолта. Несовпадение по срокам погашения валютных позиций также может привести к процентному риску по соответствующим валютам, когда банк или компания имеющие несовпадение по срочным контрактам или производным инструментам аналогичного характера, может понести потери в результате изменений или дифференциации процентных ставок и сопутствующих изменений в форвардных валютных премиях или скидках.

Критерии достаточности капитала по риску первоначально были введены для кредитного риска. Недавнее дополнение Базельскому соглашению о капитале, которое касается рыночного риска, имеет также отношение валютному риску. В настоящее время Базельский комитет разрабатывает детальный набор требований в отношении валютного риска, и эта работа будет способствовать сближению походов разных стран к управлению риском. Вариант этого документа опубликован под названием «Применение соглашения о капитале для многостороннего неттинга (т.е. приведение к нетто-позициям) по срочным валютным операциям».

1.3 Мировая практика страхования валютных рисков

Особая роль в страховании внешнеэкономической деятельности принадлежит страхованию валютных рисков. С этим видом риска сталкиваются предприятия и предприниматели, получившие возможность выхода на внешний рынок.

Собственно валютный риск есть риск, связанный с изменением валютного курса в период между подписанием контракта и платежом по нему. Он делится по своему экономическому содержанию на риск убытков и риск упущенной выгоды.

Риск упущенной выгоды заключается в возможности получения худших результатов при выборе решения – страховать или не страховать валютный риск, т.е. умение править управлять риском.

Страхование валютных рисков необходимо, прежде всего, для возмещения следующих возможных потерь:

- затрат, связанных с производством экспортной продукции, при отказе от нее зарубежного импортера по каким-либо причинам;

- убытков от неплатежа за поставленные товары и оказанные услуги в случае ухудшения финансового положения, банкротства иностранного партнера или вследствие политических событий в соответствующей стране;

- убытков от изменения курса валюты платежа за период от заключения контракта до его исполнения.

Валютные риски обычно управляются в банках и крупных компаниях различными методами1.

Первым шагом к управлению валютными рисками внутри структуры банка является установление лимитов на валютные операции. Так, например, очень распространены следующие виды лимитов:

· лимиты на иностранные государства (устанавливается максимально возможные суммы для операций в течение дня с клиентами и контрпартнерами в сумме из каждой конкретной страны)

· лимиты на операции с контрпартнерами и клиентами (устанавливается максимально возможная сумма для операций на каждого контрпартнера, клиента или виды клиентов)

· лимит инструментария (установление ограничений по используемым инструментам и валютам с определением списка возможных к торговле валют и инструментов торговли)

· установление лимитов на каждый день и каждого дилера (обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день для каждого конкретного дилера и каждого конкретного инструмента)

· лимит убытков (устанавливается максимально возможный размер убытков, после достижения, которого все открытые позиции должны быть закрыты с убытками). В некоторых банках такой лимит устанавливается на каждый рабочий день или отдельный период (обычно один месяц), в некоторых банках он подразделяется на отдельные виды инструментов, а в некоторых банках может также устанавливаться на отдельных дилеров.

Кроме лимитов в мировой практике применяются следующие методы снижения валютных рисков:

- взаимный зачет покупки-продажи валюты по активу и пассиву, так называемый метод «мэтчинг», где с помощью вычета поступления валюты из величины ее оттока банк имеет возможность оказывать влияние на их размер и соответственно на свои риски;

- использование метода «неттинга», который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения. Для этой цели банки создают подразделения, которые координируют поступления заявок на покупку-продажу иностранной валюты;

- приобретение дополнительной информации путем приобретения информационных продуктов специализированных фирм в режиме реального времени отображающих движение валютных курсов и последнюю информацию;

- тщательное изучение и анализ валютных рынков на ежедневной основе.

Ну и конечно, для ограничения валютных рисков применяется хеджирование.

Сущность основных методов хеджирования (англ. heag - ограждать) сводится к тому, чтобы осуществить валютно-обменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении.

Связь банка с хеджированием проявляется двояким образом, так как, с одной стороны, банк, как и любая коммерческая компания, может применять вышеописанные методы страхования валютных рисков в повседневной практике своей финансовой деятельности по управлению собственными валютными ресурсами, с другой стороны, хеджирование во многих случаях является той услугой, которую банки предлагают своим клиентам. Этими услугами могут быть гарантийные операции и валютные оговорки.

Гарантийные операции осуществляются банками на срок до 1 года, т.е. носят краткосрочный характер1. Сделка по страхованию валютного риска между банком и клиентом заключается по телефону. Путем телефонных переговоров стороны определяют условия форвардной сделки.

В подтверждение заключенной форвардной сделки клиент должен в течение следующего рабочего дня после устного (телефонного) заключения поручительской сделки по гарантированию суммы тенгового эквивалента предстоящего поступления и/или платежа в валюте представить письменное поручение банку. В поручении банку в обязательном порядке указывается следующее:

- полное наименование организации;

- наименование иностранной валюты по предстоящей операции;

- сумма иностранной валюты;

- номер контракта или сделки;

- номер валютного счета в банке;

- дата составления поручения.

В случае если организация не представляет в установленный срок письменного подтверждения заключения гарантийной сделки, банк оставляет за собой право в одностороннем порядке расторгнуть сделку и взыскать с организации расходы банка по осуществлению форвардной операции на международном валютном рынке. В свою очередь уполномоченный банк в течение пяти дней со дня заключения гарантийной операции письменно подтверждает заключение форвардной сделки. Гарантийные операции осуществляются уполномоченными банками без взимания комиссии с организаций, заключивших с банком форвардные сделки. Однако если клиент нарушает условия гарантийной операции, то все расходы, связанные с покрытием этой операции на международном валютном рынке, относятся за счет нарушителя. При надлежащем и добросовестном выполнении условий гарантийной операции организации не подвергаются валютным рискам по форвардным операциям. Следует отметить, что согласно правилам проведения гарантийных операций, банк страхует не текущий курс валют, а форвардный (будущий) курс. Банк заранее оговаривает в договоре ту часть валютных средств, которую он изымет у своего клиента через определенный период времени от фактического изменения курса валют к этому времени. Поэтому гарантийные операции направлены не только на защиту интересов клиентов банка, но и на привлечение в банк дополнительных валютных средств.

Валютные оговорки – наиболее распространенный способ страхования от возможных валютных потерь. Валютные оговорки представляют собой специально включенный в текст контракта условия, в соответствии с которыми сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки. Валютные оговорки указывают размеры причитающихся платежей с изменениями на валютных и торговых рынках. Это наиболее распространенный метод страхования валютных рисков.

Валютные оговорки бывают косвенные, прямые, мультивалютные. Косвенная валютная оговорка применяется в тех случаях, когда цена товара зафиксирована одной из наиболее распространенных в международных расчетах валют (доллар США, немецкая марка, японская йена и др.), а платеж предусматривается в другой денежной единице, обычно в национальной валюте. Текст оговорки может быть примерно следующим: «Цена в фунтах стерлингов, платеж в итальянских лирах. Если курс фунта к лире накануне дня платежа изменится по сравнению с курсом на день заключения контракта, то соответственно изменится цена товара и сумма платежа». Нетрудно заметить, что формула «если курс изменится» делает оговорку двусторонней, защищающей интерес экспортера при понижении курса валюты платежа по отношению к валюте цены и, наоборот, наносящий ему ущерб в случае противоположного направления движения валютных курсов. Таким образом, само использование разных валют для выражение цены и совершения платежа выступает одной из форм страхования валютного риска. Вместе с тем в расчетах по коммерческому кредиту или при долгосрочных поставках такая валютная оговорка малоэффективна, так как прогноз движения валют на длительный период недостаточно достоверен, да и возможность выбора валюты цены и валюты платежа имеет ограниченный характер.

Прямая валютная оговорка применяется, когда валюта цены и валюта платежа совпадают, но величина суммы платежа, обусловленной в контракте, ставится в зависимость от изменения курса валюты расчетов по отношению к другой, более стабильной валюте, так называемой валюте оговорки. Формулировка оговорки может быть следующая: «Цена товара и платеж в долларах США. Если на день платежа курс доллара к немецкой марке на валютном рынке будет ниже его курса на день заключения контракта, то цена товара и сумма платежа соответственно повысятся»1. В качестве валюты оговорки берется наиболее устойчивая валюта. Однако следует иметь в виду, что в условиях хронической инфляции и «плавающих» валютных курсов действительно устойчивой валюты не существует.

Недостаточная эффективность рассмотренных валютных оговорок привела в середине 70-х годов к появлению мультивалютных оговорок. Их действия также основано на коррекции суммы платежа пропорционально изменению курса валюты платежа, но не к одной, а к специально подобранному набору («корзине») валют, курс которых рассчитывается как их средняя величина по определенной методике.

Разновидностью мультивалютной оговорки являются оговорки на базе СДР и ЭКЮ, поскольку их курс также определяется как средняя взвешенная величина на основе «валютной корзины» в составе определенного набора валют. Международный валютный фонд ежедневно дает котировку СДР ко многим валютам, то же самое делает Европейская валютная система в отношении котировки ЭКЮ.

Формулировка может быть примерно следующая: «Цена товара и платеж в долларах США. За два рабочих дня до момента подписания контракта №____ от «________»___________200__г. 1 СДР равнялся долларов США по котировке МВФ»2.

Если за два рабочих дня, предшествующих дате платежа, стоимость СДР в долларах США изменится на 2 и более процентов по сравнению с котировкой СДР в долларах США, зафиксированной за два рабочих дня до момента подписания контракта, сумма платежа будет автоматически пересчитана покупателем в той же пропорции, как изменялась стоимость СДР в долларах США по сравнению с данной котировкой в момент подписания контракта. Для проведения расчетов по настоящему контракту будет применяться котировка МВФ.

Следует отметить, что применение всех вышеперечисленных видов валютных оговорок не может полностью обеспечить страхование от валютного риска. Законодательство ряда стран Латинской Америки вообще запрещает применение валютных оговорок. Нередко за согласие включить в контракт валютную оговорку иностранные фирмы требуют от казахстанской стороны уступок по другим позициям контракта, в первую очередь в цене.

Для страхования валютных рисков может применяться односторонняя оговорка в пользу экспортера. Например, в контракт может быть введена оговорка о пересмотре контрактной цены, когда изменение курса валюты цены выходят за установленные сторонами пределы колебаний. Текст такой оговорки может быть следующий: «Цена и платеж в долларах США, если курс доллара понизится более чем на 1% по сравнению с котировкой на день заключения контракта, то продавец имеет право потребовать пересмотра цен по неоконченным поставкам. В случае недостижения договоренности продавец вправе отказаться от дальнейших поставок без какой-либо компенсации импортеру».

Данная односторонняя оговорка в пользу экспортера тоже не в полной мере обеспечивает его интересы, так как ее формулировка не определяет размер возможного увеличения цены, которое ставится в зависимость от договоренности сторон. В этом плане более приемлема оговорка с указанием возможного предела «скольжения» цены. Такое условие эффективно, когда конъюнктура в пользу экспортера, и он может легко найти других покупателей.

Существует также индексная оговорка, по которой сумма платежа зависит от индекса цен. При использовании этой оговорки необходимо учитывать следующие обстоятельства. Во-первых, индексы цен имеют усредненный характер, и их изменения могут в полной мере не отражать реальное положение дел или давать общую картину изменения цен, не адекватную движению цен конкретного товара. Во-вторых, довольно сложно подобрать в такой ситуации наиболее приемлемый индекс цен, поскольку индексы цен публикуют и национальные статистические органы, и различные международные организации. С этой точки зрения национальные индексы цен более достоверно отражают динамику покупательной силы валюты импортера. Если же расчеты предусмотрены в третьих валютах, обычно используемых для международных платежей, предпочтение может быть отдано международным публикациям.

В качестве одного из альтернативных способов защиты от валютных потерь при продаже товаров с длительным циклом изготовления и поставки или с предоставлением покупателю рассрочки платежа возможно применение такого метода, как корректировка цены в соответствии с расчетным темпом падения курса или покупательной способности валюты цены, то есть темпом повышения цены пропорционально предполагаемому обесценению валюты расчетов.

Практика страхования валютных рисков не ограничивается гарантийными операциями и валютными оговорками.

Само появление валютного риска зависит от состояния «валютной позиции», т.е. соотношения между требованиями и обязательствами по продаже иностранной валюты. Риск появляется лишь при «открытой» позиции, когда суммы требований и обязательств не совпадают. Таким образом, степень риска непосредственно отражается на результатах будущих валютных операций.

Рассмотрим основные методы страхования (хеджирования) валютных рисков по каждому виду валютных операций.

Расчеты по операциям «спот» осуществляются через два рабочих дня после заключения соответствующих сделок, причем оба платежа должны быть произведены одновременно. Если мы, например, купили немецкие марки за швейцарские франки, то, уплачивая сумму в швейцарских франках, мы должны в тот же день получить и средства в немецких марках от своего контрагента. На первый взгляд кажется, что одновременность осуществления обоих платежей исключает, какой бы то не было риск. Однако весь вопрос заключается в том, что в силу технических особенностей системы клиринговых расчетов, информация о том, поступил ли платеж фактически, получается бенефициаром лишь на следующий день после срока платежа. Выполняя свой платеж, мы не знаем, выполнит ли наш контрагент свои обязательства, вследствие чего у нас и возникает риск.

Чтобы ограничить этот потенциальный риск разумными пределами, следует осуществлять свои операции преимущественно с первоклассными банками. В отдельных, исключительных случаях, когда малоизвестный нам банк предлагает совершить крупную сделку, следует тщательно защитить свои интересы, например, предупредить контрагента о том, что платеж будет произведен нами только после получения контрплатежа.

Естественно, что «форвардные» валютные операции сопряжены с теми же рисками, что и сделки типа «спот», поскольку при наступлении сроков их завершения расчеты по ним осуществляются тем же порядком, что на условиях «спот». Кроме того, им в большей степени присущ риск значительных колебаний валютных курсов.

Если имеется реальная возможность возникновения валютного риска в будущем, он покрывается форвардной сделкой. Банк открывает форвардную позицию в случае, если клиент продает или покупает иностранную валюту по форварду, т.е. с обменом валют на будущую зафиксированную дату, а также, если сам банк продает или покупает иностранную валюту по форварду в целях извлечения прибыли.

Банк должен периодически «переоценивать» своих контрагентов по валютным операциям, а в необходимых случаях требовать от них внесения частичного покрытия. При сохранении условия «свободного плавания» курсовых соотношений внесение покрытий может быть потребовано банком вне зависимости от того продается или покупается соответствующая валюта, поскольку в отношении всех валют имеется двусторонний риск.

С первого взгляда трудно определить, что представляет собой данная конкретная сделка «аутрайт» - хеджирование или спекуляция. Поэтому старое банковское правило «знай своего клиента!» справедливо и в отношении валютных операций, поскольку характер операции клиентов на протяжении достаточно длительного периода времени позволит верно, оценить природу предполагаемой операции «аутрайт».

СВОП используется как средство исключения процентных рисков, а также как исключение риска колебания валютных курсов.

Валютный СВОП напоминает параллельные кредиты, в которых две стороны в двух различных странах соглашаются предоставить равновеликие кредиты с одинаковыми сроками погашения, но выраженные в соответствующих валютах участвующих сторон.

Опцион является одним из вариантов полного покрытия валютных рисков, а также предоставляет возможность участия на рынке валютных операций. Его можно сравнить со страховкой – используется при неблагоприятных условиях. По сравнению с форвардом опцион дает лучшую защиту от возможных рисков, так как владелец опциона оставляет за собой право выбора осуществления сделки. Риск, которому подвергается владелец опциона, заранее ограничен ценой опциона, а выигрыш теоретически неограничен и на практике бывает весьма значительным.

Хеджирование методом опционных сделок отличается от операции «форвард» тем, что за банком или компанией сохраняется право выбора, что повышает эффективность операции.

Фьючерсный контракт в отличие от форварда не предусматривает реальную покупку/продажу валюты. Он ликвидирует с помощью встречных контрактов. Риск по фьючерсам минимизируется за счет возможности покрыть обязательство по первому фьючерсному контракту путем осуществления встречной обратной сделки.

На рынке валютных фьючерсов хеджер – покупатель фьючерсного контракта получает гарантию, что в случае повышения курса иностранной валюты на рынке «спот» (наличных сделок) он может купить ее по более высокому курсу, зафиксированному при заключении сделки. Таким образом, убытки по наличной сделки компенсируются прибылью на фьючерсном валютном рынке при повышении курса иностранной валюты и наоборот.

Валютный курс на рынке «спот» сближается с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта.

Следовательно, главная цель валютных фьючерсов – компенсация валютного риска, а не получение иностранной валюты. Такие методы страхования рисков динамично развиваются и весьма перспективны.

Использование форвардных и фьючерсных сделок для страхования рисков во внешнеэкономической деятельности позволяет точнее оценить окончательную стоимость страхования. Даже в странах со свободными рынками возникают проблемы, которые создают трудности в валютной деятельности. Некоторые из этих трудностей обусловлены действиями официальных органов (таких, как Центральный банк страны), однако многие являются попросту отражением принципов осмотрительной банковской деятельности, которой придерживается большинство коммерческих банков. Даже в тех случаях, когда официальных положений, запрещающих приток или отток инвалютных средств, не существует, в большинстве банковские законы устанавливают коэффициенты емкости капитала или ликвидности, которые следует соблюдать. В некоторых случаях необходимость поддерживать резервы в форме первичных или вторичных резервных активов может сделать чрезмерно дорогим удовольствием превышение определенных разрешенных коэффициентов.

Зачастую валютные органы устанавливают абсолютные лимиты на соотношение иностранной и национальной валюты, хотя они оставляют полную, до тех пор, пока эти спекулятивные операции не воздействуют на положение в области национальной валюты. Именно таковым было положение в Великобритании до конца 1979 г., когда контроль над операциями с иностранной валютой был снят. Для банков, которыми разрешалось действовать на территории Соединенного Королевства, устанавливался общий лимит коэффициента соотношения иностранной валюты и фунта стерлингов. Однако для них не предусматривалось никаких ограничений, когда речь шла о соотношении двух иностранных валют, например в случае дефицита немецких марок и избытка долларов США. Вместе с тем требовалось соблюдать определенную осмотрительность с тем, чтобы чистая кредитная позиция в иностранной валюте не приводила к превышению соответствующего установленного лимита по отношению к фунту стерлингов1.

Помимо перечисленных инструментов хеджирования от рисков существует множество других методов, основанных на валютной оговорке, пролонгации или досрочном выполнении валютных сделок, осуществлении встречных сделок с взаимным погашением обязательств и требований, а также премий (в случае с опционами) и другие.

Сущность основных методов страхования сводится к тому, чтобы осуществить валютообменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении.

В следующей главе рассмотрим подробно основные виды рисков на примере АО «Астана-Финанс» и основные методы их управления и страхования.

II Анализ страхования валютных рисков на примере АО «Астана-Финанс»

2.1 Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

АО “Астана-Финанс” образовано в декабре 1997 года. В начале своей деятельности Компания являлась финансовым агентом Административного совета Специальной экономической зоны (далее – СЭЗ) города Астаны. После досрочного прекращения существования СЭЗ, цели и функции Компании несколько изменились. Динамично развиваясь и расширяя спектр предлагаемых услуг на рынке Казахстана, укрепляя позиции и формируя положительную кредитную историю на финансовом и фондовом рынках Казахстана, Компания существенно расширила свою деятельность. В настоящее время, АО «Астана-Финанс» представляет собой небанковскую финансовую организацию, предоставляющую отдельные виды банковских услуг предприятиям различных сфер экономики и населению, реализующую инвестиционные проекты, направленные на развитие отдельных регионов Казахстана.

Компания является небанковской финансовой организацией, оказывающей широкий спектр услуг по основным направлениям, которые показаны в таблице 11.

Таблица 1. Услуги небанковских финансовых организаций

| Банковские услуги: |

Инвестиционная деятельность: |

Прочие виды деятельности: |

|

- кредитование юридических лиц; - кредитование физических лиц; - лизинговые операции; - факторинговые операции; - доверительные операции в интересах и по поручению доверителя; - выдача гарантий. |

- реализация инвестиционных проектов путем создания и развития дочерних компаний; - проектное финансирование. |

- оценка имущества; - эмиссия собственных ценных бумаг; - услуги по доверительному управлению имуществом; - юридические услуги; - консалтинговые услуги; - информационные услуги. |

Компания, являясь небанковской финансовой организацией, в соответствии со стандартами Национального банка Республики Казахстан осуществляет заемные и иные отдельные виды банковских операций.

На сегодняшний день Компания занимается осуществлением не только банковских услуг, но и инвестиционной деятельности, участвуя в развитии производственной и социальной инфраструктуры городов Астана, Атырау, Уральск путем создания собственной сети дочерних предприятий.

Компания представляет собой группу компаний, функционирующих в финансовой, производственной сфере и сфере услуг.

Расширение бизнеса Компании осуществляется в направлении оказания более широкого спектра услуг, что способствует удовлетворению потребностей клиентов в полном объеме и закреплению их за Компанией в качестве корпоративных клиентов.

Разделение бизнеса Компании на отдельные направления позволяет представить укрупненную организационную структуру Компании с выделением основных бизнес-процессов, осуществляемых головным офисом, и дополнительных, осуществляемых дочерними предприятиями и филиалами Компании.

Основные бизнес-процессы (ссудные, лизинговые, факторинговые операции, оценка имущества, инвестирование, доверительное управление имуществом, выдача гарантий, эмиссия собственных ценных бумаг) осуществляются головным офисом и реализуются подразделениями (схема 4)1.

| Доходные центры | Центры финансовой ответственности | Обслуживающие подразделения | ||

|

|

|

|

|

|

| 1. Кредитный департамент | 1. Отдел мониторинга | 1. Отдел информационных технологий | ||

| 1.1. Отдел кредитования | 1.1. Сектор мониторинга отдела ипотечного кредитования | 2. Сектор маркетинга | ||

| 1.2. Отдел ипотечного кредитования | 2. Отдел залоговых операций | 3. Отдел по работе с персоналом | ||

| 1.3. Отдел лизинга | 3. Отдел внутреннего аудита | 4. Канцелярия | ||

| 1.4. Отдел лизинга сельхозтехники | 4. Юридический отдел | 5. Общий отдел | ||

| 2. Инвестиционный отдел | 5. Бухгалтерия | |||

| 3. Казначейство | 6. Сектор планирования | |||

| 7. Отдел по управлению рисками |

Схема 4. Организационная структура АО «Астана–Финанс»

Дополнительные бизнес-процессы осуществляются дочерними предприятиями и филиалами Компании и подразделяются по следующим основным направлениям:

- строительство и производство строительных материалов;

- сфера энергогазообеспечения (распределение и транспортировка электроэнергии, газоснабжение);

- сфера услуг и отдыха (предоставление торговых площадей в аренду, охранная деятельность).

Структура органов управления:

Высший орган управления – общее собрание акционеров. Общее собрание Акционеров правомочно принимать решения, если на момент окончания регистрации для участия в Общем, собрании зарегистрированы Акционеры, владеющие в совокупности пятьюдесятью и более процентами голосующих акций, (имеющих право голоса на момент проведения Общего собрания).

Орган управления – совет директоров. В промежутке между Общими Собраниями Акционеров и в той степени, в которой позволяют положения Закона об Акционерных обществах от 13 мая 2003 года (далее – Закон), Устава Общества, общее руководство деятельностью Общества осуществляется Советом директоров, за исключением вопросов, отнесенных к исключительной компетенции Общего собрания.

Исполнительный орган – Правление. Руководство текущей деятельностью осуществляется исполнительным органом общества – Правлением, возглавляемым Председателем. Правление выполняет решения Общего собрания Акционеров и Совета директоров Общества. Правление Общества действует от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества в порядке, установленном Уставом общества, утверждает штатное расписание, издает решения (постановления, приказы и распоряжения) и дает указания, обязательные для исполнения всеми работниками Общества.

Анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав, структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их разрешении.

Увеличение активов положительно характеризует работу Компании, поскольку свидетельствует о его дальнейшем развитии

Однако, анализируя причины увеличения стоимости имущества Компании, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. В отечественной практике осуществляется учет инфляционных процессов лишь при формировании балансовой стоимости основных средств

Переоценка производственных запасов, готовой продукции и товаров в отечественной учетно-аналитической практике еще не производится. Поэтому прирост их стоимости, несомненно, находится под воздействием инфляционного фактора

В приложении А, приведены основные финансовые показатели АО «Астана-Финанс» за 2001-2003 гг. и 1 квартал 2004 года.

В течение 2001-2003 гг. и 1 квартала 2004 года наблюдается рост активов Компании, которые отражены в приложении А. Ежегодный темп роста активов, составляет более 30%. За 2003 год активы Компании увеличились на 4,3 млрд. тенге в сравнении с 2002 годом и составили 16,7 млрд. тенге. По состоянию на 01.04.04 г. активы достигли 18,5 млрд. тенге., т.е. валюта баланса, отражающая реальную стоимость активов, увеличилась за отчетный год на 9515986 млн.тенге. Это положительно характеризует работу Компании, поскольку свидетельствует о его дальнейшем развитии.

Увеличение активов сложилось за счет:

· Роста ссудного портфеля Компании, связанного, главным образом, с началом осуществления лизинговых и связанных с ними факторинговых операций;

· Общего роста инвестиционного портфеля в 2003 году за счет:

- Учреждения вновь созданного предприятия «Standart Leasing Corporation» в сумме 1,1 млн. тенге;

- Увеличения суммы инвестиций в уставный капитал ОАО «Экотон+» на сумму 154 млн. тенге и ОАО «Астана Газ сервис» - на сумму 36,3 млн. тенге;

При снижении инвестиционного портфеля за счет:

- Продажи доли участия в уставном капитале Санатория «Приозерный» на сумму 142,6 млн. тенге и ТОО «Телевидение г. Астаны» - на сумму 0,2 млн. тенге;

- Продажи доли участия в уставном капитале АО «Астана Сити Палас» на сумму 2,5 млн. тенге;

· Роста начисленного вознаграждения в связи с увеличением ссудного портфеля Компании;

Денежные средства Компании по состоянию на 01.01.2004 г. составили 624,0 млн. тенге, что более чем в 3 раза превышает денежные средства на начало 2003 года и свидетельствует о повышении ликвидности Компании.

По состоянию на 01.04.2004 года денежные средства Компании составили 255,9 млн. тенге и представлены в следующем виде:

- на расчетных счетах – 245,4 млн. тенге, на специальных счетах банков второго уровня – 1,2 млн. тенге;

- в кассе в национальной валюте – 2,3 млн. тенге;

- в пути – 7,0 млн. тенге.

Балансовая стоимость (нетто) основных средств по состоянию на 01.04.2004г. составила 1,4 млрд. тенге. Снижение основных средств по сравнению началом 2003 года на 27,3% связано с продажей здания телецентра и телевизионного оборудования, находившегося в долгосрочной аренде у дочернего предприятия ТОО «Телевидение г. Астаны».

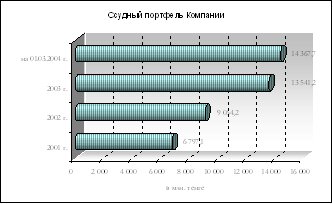

Кредитование является одним из приоритетных направлений деятельности Компании. Ссудный портфель по состоянию на 01.01.2004 года занимает 81% в активах Компании (на 01.03.04 г. его доля составила 80%), причем на протяжении 3-х последних лет его доля постоянно увеличивается, это можно увидеть на рисунке 11.

В течение 2003 года наблюдается значительный рост ссудного портфеля – на 49%. За два месяца 2004 года сохранилась тенденция к увеличению, в результате по состоянию на 01.03.2004 г. ссудный портфель составил 14 367,7 млн. тенге.

Важнейшей задачей деятельности Компании является улучшение качества ссудного портфеля с соответствующим снижением фонда формируемых провизий. Это достигается за счет дальнейшего ведения жесткой политики в плане требуемых стандартов по выдаваемым кредитам и постоянного мониторинга качества ссудного портфеля. В связи с изменением нормативной базы, регулирующей процедуру начисления провизий, информация по качеству ссудного портфеля представлена в форматах, действующих на момент классификации ссудного портфеля, которые отражены в таблице 1-22.

Таблица 1. Классификация ссудного портфеля по качеству 01.01.02 в млн. тенге

| Наименование статьи | 2001 год | |

| сумма | уд. вес, % | |

| Стандартные | 4 326,8 | 63,66 |

| Субстандартные | 2 284,4 | 33,61 |

| Неудовлетворительные | 18,1 | 0,27 |

| Сомнительные с повышенным риском | 3,1 | 0,05 |

| Безнадежные | 164,7 | 2,42 |

| Итого | 6 797,1 | 100,00 |

Таблица 2. Классификация ссудного портфеля по качеству за 2002- 2003 гг. и на 01.03.04 г. в млн. тенге

| 2002 год | 2003 год | на 01.03.04 г. | ||||

| Наименование статьи | сумма | уд.вес, % | сумма | уд.вес, % | сумма | уд.вес, % |

| Стандартные | 7 560,7 | 83,4 | 10 777,1 | 79,6 | 10 963,4 | 76,3 |

| Сомнительные –1 | 1 121,6 | 12,4 | 1 617,6 | 11,9 | 2 362,2 | 16,4 |

| Сомнительные –2 | 42,7 | 0,5 | 575,5 | 4,2 | 478,4 | 3,3 |

| Сомнительные –3 | 14,8 | 0,2 | 175,1 | 1,3 | 40,7 | 0,3 |

| Сомнительные –4 | 156,3 | 1,7 | 198,8 | 1,5 | 361,3 | 2,5 |

| Сомнительные –5 | 0 | 0,0 | 36,5 | 0,3 | 60,4 | 0,4 |

| Безнадежные | 168,1 | 1,8 | 160,5 | 1,2 | 101,2 | 0,7 |

| Итого | 9 064,2 | 100,00 | 13 541,1 | 100,00 | 14 367,6 | 100,00 |

Заметные изменения в структуре ссудного портфеля произошли по кредитам, классифицируемым как стандартные и сомнительные 1 категории. Доля стандартных кредитов в структуре ссудного портфеля имеет тенденцию к снижению с 83,4% на конец 2002 года до 79,6 % на 01.01.2004 г. и до 76,3% на 01.03.04 г. Доля сомнительных 1 категории по состоянию на 01.03.04 г., напротив, увеличилась на 4,5 пункта в сравнении с 2003 годом и на 4 пункта, в сравнении с 2002 годом. Доля безнадежных кредитов на протяжении 2001-2003 гг. и за два месяца 2004 года имеет тенденцию к снижению. Если на начало 2003 года их доля составляла 1,8%, то на 01.03.04 г. снизилась до 0,7%.

В структуре ссудного портфеля по отраслям (приложение Б) наибольшая доля приходится на отрасль строительства. Однако, в течение 2003 года доля данной отрасли снизилась и по состоянию на 01.03.04 г. составила 48,9%.

В течение 2003 года произошел заметный рост доли кредитов, выданных физическим лицам, с 12,8% на начало 2003 года до 18,9% на 01.03.04 г. Также увеличилась доля кредитов, направленных в сферу услуг с 4,9% на начало 2003 года до 12,2% на 01.03.04 г.

Начало осуществления лизинговой деятельности внесло заметные изменения в структуру ссудного портфеля Компании. По состоянию на 01.03.04 г. доля лизинга сельскохозяйственной техники составила 9,5%. По таким отраслям как авиация, производство, общепит, сельское хозяйство, энергетика, банки и торговля в течение 2003 года и двух месяцев 2004 года наблюдается тенденция к постепенному снижению долей в ссудном портфеле Компании.

Кредиты, предоставляемые Компанией, которые можем увидеть в таблице 31, по срокам кредитования делятся на три основные категории:

- Долгосрочные – срок предоставления свыше 3 лет;

- Среднесрочные – срок предоставления от 1 года до 3 лет;

- Краткосрочные – срок предоставления до 1 года.

Таблица 3. Классификация ссудного портфеля по срокам

в млн. тенге

| Наименование | 2001 | 2002 | 2003 | на 01.03.04 г. | ||||

| сумма | уд.вес, % | сумма | уд.вес,% | сумма | уд.вес,% | сумма | уд.вес,% | |

| Долгосрочные | 1 252,0 | 18,42 | 2 416,0 | 26,65 | 6 576,5 | 48,57 | 6 981,6 | 48,59 |

| Среднесрочные | 4 381,6 | 64,46 | 5 555,6 | 61,29 | 6 727,3 | 49,68 | 7 137,0 | 49,67 |

| Краткосрочные | 1 163,5 | 17,12 | 1 092,6 | 12,05 | 237,3 | 1,75 | 249,1 | 1,73 |

| Итого | 6 797,1 | 100,0 | 9 064,2 | 100,0 | 13 541,1 | 100,00 | 14 367,6 | 100,00 |

В структуре ссудного портфеля по срокам кредитования в 2001-2002 гг. наибольшая доля приходилась на среднесрочные кредиты. В 2003 году их доля снизилась за счет заметного роста доли долгосрочных кредитов, что связано с увеличением объемов кредитования физических лиц, а также с началом осуществления лизинговой деятельности. По состоянию на 01.03.04 г. доля долгосрочных кредитов приблизилась к среднесрочным, достигнув 48,6%.

Ниже представлена таблица 42 структуры ссудного портфеля по срокам погашения на ближайшие пять лет.

Таблица 4. Суммы к погашению на ближайшие пять лет в млн. тенге

| Сроки погашения | Март-декабрь 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009- 2023 г. | Итого: |

| Суммы к погашению | 3 121,1 | 5 054,4 | 2 009,9 | 1 309,3 | 1 633,5 | 1 239,5 | 14 367,7 |

Начиная с 2001 года в связи с тенденцией укрепления позиции национальной валюты на рынке в соответствии с политикой Национального банка Республики Казахстан Компания продолжает выдачу кредитивов в тенге. Вместе с тем, в связи с активизацией лизинговых операций, осуществляемых через Европейские банки, с 2003 года определенную долю в структуре ссудного портфеля занимают займы, предоставленные в евро. На долю данных операций на начало 2004 года приходилось 15,8% от общего объема ссудных операций. По состоянию на 01.03.04 г. этот показатель увеличился до 16,1%.

Наибольшую долю в структуре ссудного портфеля продолжают занимать операции, осуществляемые в национальной валюте (тенге), хотя их доля в течение 2003 года значительно снизилась (с 92,9% на 01.01.2003 г. до 79,8% на 01.01.2004 г.). По состоянию на 01.03.04 г., сохранив тенденцию к снижению, операции в тенге составили 76,6%, это можно рассмотреть более подробно в приложении В. Снижение операций в национальной валюте связанно с тем, что большинство проводимых операций во внешнеэкономической деятельности, происходит в иностранной валюте, также нужно отметить и то, что в этот период шло активное внедрение лизинговых операций.

Компания отводит заметное место выходу на международный рынок капиталов в целях снижения затрат по привлечению капитала и повышению имиджа Компании за пределами Казахстана. Для достижения данной цели Компанией ведется постоянная работа по формированию и поддержанию положительной кредитной истории, Компании присвоен кредитный рейтинг от ведущей рейтинговой компании Moody's Investors Service на уровне ведущих финансовых институтов Казахстана.

Компания планирует выйти на международный рынок капиталов, используя один из следующих путей:

o привлечение синдицированного займа;

o выпуск еврооблигаций.

В 2003 году Компания привлекла займы иностранных финансовых институтов для реализации отдельных бизнес-проектов группы компаний. В частности, привлечены займы Саксонского земельного банка для реализации проекта по строительству кирпичного завода на общую сумму 4 млн. евро и займы германского банка Bankgesellschaft Berlin AG для реализации Программы лизинга сельскохозяйственной техники на общую сумму 8,5 млн. евро. В дальнейшем, группа компаний намерена усилить работу по привлечению целевых финансовых ресурсов международных финансовых институтов.

Компания постоянно проводит, и будет проводить работу по налаживанию партнерских отношений с различными международными финансовыми институтами, банками, финансовыми компаниями. Стратегическими партнерами Компании являются крупнейшие коммерческие банки, государственные банки Западной Европы, США, Международная финансовая корпорация.

Компанией ведется активная работа по организации синдицированного займа. В апреле 2004 года в качестве консультанта организации синдицированного займа привлечена одна из ведущих брокерско-дилерских компаний Казахстана – ТОО «ТуранАлемСекьюритиз».

Привлеченные средства будут направлены на финансирование:

- бизнес-проектов Компании

- инвестиционных проектов (бизнес-проектов дочерних компаний).

Эффективное применение трех направлений финансирования позволит компании решать поставленные перед ней задачи.

Целевые займы средств от западных банков с целью расширения бизнеса и развития лизингового направления в 2003 году привлечено от:

- Bankgesellschaft Berlin AG (Берлин) на сумму 8,5 млн. евро.;

- Sachsen LB (Лейпциг) на сумму 3,7 млн. евро.

Размещение облигаций на внутреннем финансовом рынке, оперативное предоставление кредитов и кредитных линий банками второго уровня и активная работа с западными банками свидетельствует о высоком доверии участников рынков к АО «Астана-финанс» как надежной и динамично развивающейся финансово-инвестиционной Компании.

Целевые заемные средства от западных банков Компания в 2004 году продолжает реализовывать программы, финансирование которых осуществляется за счет средств, привлекаемых в западных банках. В 1 полугодии 2004 года был подписан ряд соглашений с: «Bankgesellschaft Berlin» подписано 4 кредитных соглашений на общую сумму 5,4 млн. евро, в том числе на финансирование:

- проекта «Приобретение БРУ (бетоно-растворный узел) производство Германии» на сумму 2,0 млн. евро;

- в рамках программы кредитования легковых автомобилей на сумму 2,5 млн. евро;

- в рамках программы лизинга с/х техники на сумму 0,9 млн. евро.

«DEERE CREDIT» на общую сумму 17,7 млн. долл. США, целью привлечения данных средств является финансирование сделки по приобретению с/х техники (комбайны John Deere и трактора с посевными комплексами) с последующей передачей техники в лизинг.

От государственных учреждений:

- ГУ «Департамент по администрированию программ развития города Астана» (далее ДАПР г. Астана) - 4 619,8 млн. тенге. С 1998 по 2000 гг. привлеченные средства от государственных организаций были представлены средствами Административного совета СЭЗ г. Астаны, направленными на реализацию проектов Специальной экономической зоны г. Астана. По этим средствам не предусматривалась выплата вознаграждения ОАО “Астана-финанс” Административному совету СЭЗ. В связи с досрочным прекращением функционирования СЭЗ на территории города Астана компания утратила функции финансового оператора Административного совета. Однако в соответствии с ранее заключенными агентскими соглашениями исполнение обязательств компании по ним сохранилось, поскольку правопреемником Административного совета СЭЗ, является Местный исполнительный орган г. Астаны в лице Государственного учреждения «Департамент по администрированию программ развития города Астана» в соответствии с договорами уступки права требования. По агентским соглашениям сумма привлеченных средств составляет 2 219 млн. тенге, которые классифицируются как субординированный долг. В 2001-2002 годах Компания заключила новые кредитные соглашения на сумму 1 200 млн. тенге каждый, с целью реализации «Программы ипотечного кредитования и жилищного строительства в городе Астана». Таким образом, на 01.04.04 года общая сумма обязательств перед ДАПР г. Астана составляет 4 619,8 млн. тенге. (Примечание: следует отметить, что за весь период Компанией исполнены обязательства перед бюджетом города Астаны на общую сумму 7,957 млрд. тенге).

- Акимат Атырауской области – 550 млн. тенге. В 2001 году Компания заключила кредитный договор на сумму 550 млн. тенге сроком до 2016 года, с целью реализации «Программы ипотечного кредитования жилищного строительства в Атырауской области».

Облигационные займы:

- Задолженность по основному долгу перед держателями корпоративных облигаций по состоянию на 01.04.2004 г. составила 5,4 млрд. тенге. В апреле 2002 года Компания привлекла займ на внутреннем фондовом рынке Казахстана посредством выпуска именных купонных индексированных облигаций на общую сумму 4,5 млрд. тенге, сроком обращения 3 года. Облигации размещались на Казахстанской фондовой бирже. На отчетную дату облигации размещены в полном объеме. Инвесторами выступили банки второго уровня, пенсионные фонды и профессиональные участники рынка ценных бумаг. Облигации подлежат погашению в апреле 2005 года. В декабре 2003 года Компания осуществила выпуск ипотечных облигаций, обеспеченных ипотечными свидетельствами на общую сумму 1 млрд. тенге, сроком обращения 5 лет. На отчетную дату облигации размещены в полном объеме. Инвесторами выступили банки второго уровня, пенсионные фонды и профессиональные участники рынка ценных бумаг.

По состоянию на 01.07.2004 г. в рамках вышеперечисленных соглашений с западными банками было привлечено 1,3 млн. евро.

Возможность Компании осуществлять инвестиционную деятельность, выгодно отличает ее по сравнению с банками второго уровня, позволяет вести инвестиционную политику, направленную на упрочение конкурентных позиций Компании и создание основы для дальнейшего роста Компании.

В следующей главе рассмотрим и разберем более подробно виды, цели, методы и основные принципы управления рисками в АО «Астана-Финанс».

2.2 Система управления рисками

Целью управления рисками в АО «Астана-Финанс» является создание общей корпоративной системы контроля над рисками. Система управления рисками компании рассматривается не как отдельно стоящая задача, требующая решения, а как часть изменения общей корпоративной системы управления, целью которой, в конечном счете, является повышение эффективности бизнеса.

Основными целями системы управления рисками являются:

· обеспечение своевременной идентификации, оценки и принятия мер по оптимизации рисков;

· разрешение конфликтов, интересов возникающих в процессе деятельности участников Компании в части управления рисками.

Исходя из указанных выше целей, основными задачами системы управления рисками являются:

- выполнение требований по эффективному управлению рисками, в том числе обеспечение сохранности бизнеса Компании;

- определение в служебных документах и соблюдение установленных процедур и полномочий при принятии решения.

Основными этапами реализации системы управления рисками являются:

· идентификация рисков и построение критерия управления рисками на основе предпочтений руководства с разрешением проблем конфликта интересов;

· измерение и анализ параметров стоимости, доходности и объектов риска с учетом колебания конъюнктуры;

· оптимизация параметров стоимости, доходности и риска объектов.

Управление рисками представляет собой совокупность процессов внутри Компании, направленных на ограничение уровней принимаемых Компанией рисков в соответствии с интересами акционеров Компании.

Управление рисками может осуществляться с различных позиций:

Ø Прямое директивное управление рисками – подход к управлению рисками, в рамках которого при проведении отдельной операции оценка рисков доводится до высшего руководства Компании, которое принимает окончательной решение о целесообразности проведения операций;

Ø Ограничение рисков за счет лимитирования операций – то есть ограничение количественных характеристик отдельных групп операций, выделенных или по их типу или по лицам, несущим ответственность за операции.

В рамках системы управления рисками объектом контроля в обязательном порядке является:

· Наличие, полнота и эффективность Стратегии развития Компании;

· Соблюдение и эффективность установленных процедур планирования и бюджетирования, управленческой отчетности в Компании;

· Установление и соблюдение процедур защиты от юридических рисков, установленных Положением о документообороте, Положение о коммерческой тайне и иными документами Компании;

· Установление и соблюдение Кредитной политики Компании и иных внутренних документов;

· Эффективность применения процедур защиты конфиденциальной информации, доступ работников к имеющейся в Компании информации в зависимости от их компетенции, а также требования к поиску оперативной информации (экономической разведке), установленной документами;

· Соблюдение и эффективность документов о политике в области управления персоналом;

· Соблюдение и эффективность документов о политике в области охраны, пожарной и санитарной безопасности.

Деятельность Компании по управлению рисками осуществляется на следующих принципах1:

- комплексность – обеспечение безопасности Компании всеми доступными законными средствами, методами и мероприятиями;

- своевременность – постановка задач по комплексной безопасности на ранних стадиях разработки системы управления рисками на основе анализа и прогнозирования обстановки, угроз безопасности, а также разработка эффективных мер предупреждения посягательств на законные интересы Компании;

- непрерывность;

- активность – защита интересов Компании с достаточной степенью настойчивости, широко используя маневр силами и средствами обеспечения безопасности и нестандартные меры защиты;

- законности – разработка системы безопасности на основе действующего законодательства в области предпринимательской деятельности, информации и защиты информации, частной охранной деятельности, а также других нормативных актов по безопасности, утвержденных органами государственного управления в пределах их компетенции, с применение всех дозволенных методов обнаружения и пресечения правонарушений;

- обоснованности – обоснование предполагаемых мер и средств защиты Компании с точки зрения заданного управления безопасности (приемлемого уровня риска) и соответствие установленным требованиям и нормам;

- экономической целесообразности и сопоставимости возможного ущерба и затрат на обеспечение безопасности Компании;

- специализации – привлечение к разработке и внедрению мер и средств защиты специализированных организаций, наиболее подготовленных к конкретному виду деятельности по обеспечению безопасности Компании;

- взаимодействие и координация – осуществление мер обеспечения безопасности Компании на основе четкого взаимодействия всех заинтересованных отделов и служб, координация их усилий для достижения поставленных целей, а также интеграция деятельности с органами государственного управления и правоохранительными органами;

- централизация управления – самостоятельной функционирование подсистемы управления рисками по единым организационным, функциональным и методологическим принципам с централизованным управлением деятельности.

Главной целью управления рисками в Компании должно стать получение прибыли при оптимальном, приемлемом для Компании соответствии затрат и степени риска, и в долгосрочной перспективе - обеспечение его устойчивого и максимально эффективного функционирования в настоящее время и обеспечение высокого потенциала развития и роста Компании в будущем.

Основные методы управления рисками:

1) Ключевые способы ограничения рисков Компании являются:

- Распределение риска – метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики;

- Лимитирование – метод, предусматривающий разработку детальной документации (инструкции и нормативных материалов), устанавливающей предельно допустимый уровень риска по каждому направлению деятельности компании, а также четкое распределение функций и ответственности персонала;

- Диверсификация – метод контроля риска за счет подбора активов, доходы по которым по возможности мало коррелируют между собой.

2) Программа эффективного контроля над рисками включает следующие положения:

- Защита Компании и обеспечение безопасности людей - защита от несчастных случаев, похищения и захвата заложников, разработка процедур на различные случаи форс-мажорных обстоятельств;

- Сохранение безопасности – мероприятия по защите собственности Компании от физического ущерба;

- Контроль процесса обработки информации – обеспечение конфиденциальности, быстроты и безошибочной работы;

- Предупреждение и обнаружение потенциальных потерь от внутренних и внешних преступлений;

- Контроль обязательств по контрактам и соглашениям – юридические консультации по условиям контракта (с учетом изменяющихся условий), систематический мониторинг контрактов;

- Контроль экономических рисков.

3) Лимитирование операций включает в себя:

- Основными методами лимитирования операций, используемых в Компании, являются простые лимиты и структурные лимиты;

- При лимитировании активов Компании возможно установление доли для вложения в коммерческие кредиты, кредиты на строительство, ипотечные кредиты, инвестиции в уставный капитал предприятий и т.д.;

- Другим подходом является установление следующих долевых организаций:

· по валютным вложениям;

· по срочным вложениям – до месяца, до года и т.д.

- При этом оба данных подхода могут в Компании использоваться одновременно.

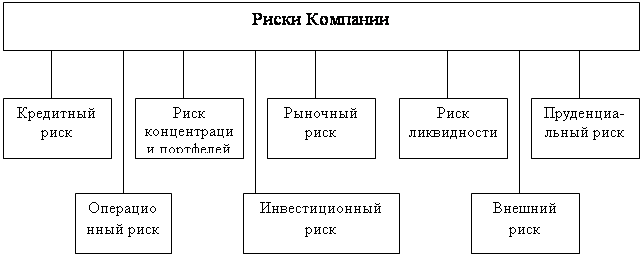

Компания, учитывая специфику бизнеса, выделяет следующие наиболее важные классы риска и в целях систематизации принимает следующую квалификацию рисков:

- Кредитный риск

- Риск концентрации портфелей

- Рыночный риск

- Риск ликвидности

- Пруденциальный риск

- Операционный риск

- Инвестиционный риск

- Внешний риск

Схема 5. Риски АО «Астана-Финанс»

Основными элементами системы управления рисами являются:

- Определение риска;

- Независимая оценка риска;

- Ответственность за риск;

- Независимый контроль риска;

- Ограничение риска;

- Регламентирующие документы;

- Утверждающий орган.

Кредитный риск представляет собой риск неисполнения дебитором или контрагентом по сделке своих обязательств перед Компанией, т.е. риск возникновения дефолта дебитора или контрагента. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и не прямого кредитования и сделки купли/продажи активов без предоплаты со стороны контрагента и гарантий расчетов со стороны третьих лиц.

Компания выделяет следующие виды кредитного риска:

· Кредитные риски предприятия

· Кредитные риски банков

· Кредитные риски финансовых учреждений

· Кредитные риски государственных органов

· Кредитные риски физических лиц

Основными методами управления кредитными рисками Компании являются:

1. Установление общего лимита на ссудные операции не более 70% от валюты баланса;

2. Установление лимита на кредитование одной отрасли не более 40% от ссудного портфеля;

3. Максимальная сумма займа на одного заемщика не более 15% от стоимости активов Компании;

4. Максимальная сумма займа на одного заемщика при выдаче бланкового займа не более 15% размера собственного капитала Компании;

5. Максимальная сумма займа на одного заемщика, связанного с Компанией особыми отношениями не более 15% размера собственного капитала Компании;

6. Лимит самостоятельного кредитования для филиалов устанавливается ежеквартально;

7. Основные лимиты кредитования для филиалов:

- лимит на одного заемщика;

- лимит со сроком выдачи;

- лимит по видам валют кредитования;

- лимит по потребительским ссудам работникам Компании.

Количественные параметры метода устанавливаются индивидуально, согласно решениям Кредитного комитета.

8. Отраслевые и территориальные лимиты портфеля кредитов устанавливаются по мере необходимости.

Количественные параметры методов управления рисками определяются исходя из Концепции развития, приоритетов деятельности различных направлений бизнеса, конъюнктуры рынков, конъюнктурной среды.

Компания на основе анализа финансово-хозяйственной деятельности, приоритетов развития Компании определяет оптимальные значения количественных параметров метода управления рисками, которые вправе пересматривать в зависимости от состояния и перспектив развития Компании, изменения внешних факторов.

Компания ежемесячно наряду с проведением мониторинга финансово-хозяйственной деятельности осуществляет мониторинг количественных параметров.

Риск концентрации портфелей Компании представляет собой риск финансовых потерь в результате чрезмерной концентрации портфелей Компании.

Компания выделяет следующие виды концентрации портфелей:

- Риск концентрации в разрезе портфелей финансовых инструментов;

- Риск концентрации в «макроэкономических разрезах»;

- Риск концентрации в разрезе групп контрагентов;

- Риск концентрации в разрезе классификации и групп риска;

- Риск концентрации в разрезе валют;

- Риск концентрации в разрезе срочности финансовых инструментов;

- Персональный риск.

Рыночные риски – это риски потерь, возникающие в результате неблагоприятного изменения рыночной ситуации. Компания выделяет следующие виды рыночных рисков:

· Процентный риск

· Валютный риск

· Фондовый риск

· Товарный риск

Процентный риск возникает из-за 1) разрыва в срочности активов и пассивов и разных видов ставки по активам и пассивам; 2) неверного прогноза динамики процентных ставок.

В зависимости от характера изменения процентных ставок можно выделить следующие подтипы процентных рисков:

- риск общего изменения процентных ставок – риск роста или падения процентных ставок на все вложения в одной или нескольких валютах;

- риск изменения структуры кривой процентных ставок – риск изменения ставок на более короткие вложения по сравнению с более длинными (или наоборот), возложено не связанного с изменением общего уровня процентных ставок.

В целях минимизации процентного риска Компания ежемесячно оценивает процентную маржу и точку безубыточности, а также ежеквартально анализирует процентный риск путем составления таблицы соответствия активов и обязательств, по которым начисляются проценты.