Контрольная работа: Государственные ценные бумаги

Оглавление

Введение

Общая характеристика государственных ценных бумаг

Основные проблемы российского рынка ГЦБ

Государственные долгосрочные облигации

Практическое задание

Заключение

Список использованной литературы

Введение

К рыночным обязательствам внутреннего долга федерального правительства РФ относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянным и фиксированным купонами (ОФЗ-ПК, ОФЗ-ПД, ОФЗ-ФК), облигации федерального займа с амортизацией долга (ОФЗ-АД), облигации государственного сберегательного займа (ОГСЗ), облигации государственного валютного займа (ОГВВЗ), государственные долгосрочные облигации и другие ценные бумаги, которые в соответствии с российским законодательством приравнены к государственным ценным бумагам (ОБР - облигации Банка России).

Ценные бумаги, выпущенные от имени субъектов РФ, признаются государственными ценными бумагами субъектов РФ. Они преимущественно состоят из облигаций внутреннего займа, основными разновидностями которых являются дисконтные, купонные кратко-, среднесрочные облигации и облигации, аналогичные ГКБО и облигациям федерального займа, агрооблигации, жилищные сертификаты и др.

По данным Минфина РФ, в структуре государственного внутреннего долга, оформленного рыночными долговыми обязательствами, наибольший удельный вес (52,7%) составляют ОФЗ-АД, а по состоянию на 1 апреля 2005 года на долю ОФЗ-ФК приходилось почти 32%, ОФЗ-ПК - 7,5; ОФЗ-ПК - 3,6; ГКБО - 2,7; ОГСЗ - 1,7%.

Эмиссия и обращение государственных ценных бумаг в РФ регулируется Гражданским кодексом РФ, Налоговым кодексом РФ, Бюджетным кодексом РФ, ФЗ РФ "О федеральном бюджете на очередной финансовый год", "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" от 29.07.98 г., "О рынке ценных бумаг" от 22.04.96 г. с дополнениями и изменениями, а также другими нормативными актами, включая письма и указания Минфина РФ и Центрального банка РФ.

Общая характеристика государственных ценных бумаг

Государственные ценные бумаги (ГЦБ) - это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство.

Хотя по своей экономической сути все виды ГЦБ есть долговые ценные бумаги, на практике каждая самостоятельная ГЦБ получает свое собственное название, позволяющее отличать ее от других видов облигации. Обычно кроме термина "облигация" используются термины "казначейский вексель", "сертификат", "заем" и др. Каждая страна использует свою терминологию для выпускаемых ГЦБ.

Выпуск в обращение ГЦБ может использоваться для решения следующих основных задач:

а) финансирование дефицита государственного бюджета на не инфляционной основе, т.е. без дополнительного выпуска денег в обращение в широком смысле, или в следующих случаях: когда расходы бюджета на определенную календарную дату превышают имеющиеся в его распоряжении средства на эту же дату (кассовый дефицит); когда поступление доходов за месяц или квартал оказывается меньше, чем средства, необходимые в этом же периоде для финансирования расходов бюджета (сезонный дефицит); когда по итогам года доходы бюджета меньше его расходов, и этот дефицит не покрывается за счет поступлений в бюджет в следующем году (годовой дефицит);

б) финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.п.;

в) регулирование экономической активности: денежной массы в обращении, воздействие на цены и инфляцию, на расходы и направления инвестирования, экономический рост, платежный баланс и т.д.

Ценные бумаги государства имеют, как правило, два очень крупных преимущества перед любыми другими ценными бумагами и активами. Во-первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему.

Во-вторых, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на ГЦБ отсутствуют налоги на операции с ними и на получаемые доходы.

Размещение ГЦБ. Обычно осуществляется:

через центральные банки или министерства финансов. Основными инвесторами в зависимости от вида выпускаемых облигаций являются: население, пенсионные и страховые компании и фонды, банки, инвестиционные компании и фонды;

в бумажной (бланковой) или безбумажной формах (в виде записей на счетах в уполномоченных депозитариях). Имеется четкая тенденция к увеличению выпуска ГЦБ в безбумажной форме;

разнообразными методами: аукционные торги, открытая продажа всем желающим по установленным ценам, закрытое распространение среди определенного круга инвесторов и т.д.

ГЦБ, как правило, занимают ведущее место на рынке облигаций, где их доля доходит до 50%, а значит, и на всем рынке ценных бумаг, поскольку на последнем преобладают облигации. В структуре ГЦБ нашей страны наибольший удельный вес имеют среднесрочные и долгосрочные облигации.

Каждая страна имеет свою сложившуюся историю и практику рынка ГЦБ, что находит отражение в видах и формах выпускаемых государственных облигаций, масштабах национального рынка облигаций и его участниках, порядке размещения облигаций и особенностях их налогообложения и т.д. По этой причине российский рынок ГЦБ вряд ли может быть устроен по образцу рынка какой-либо одной страны, будь то США, Великобритания или любая другая страна. Не является правильным и эклектический подход по принципу "брать самое лучшее" из каждой страны, так как в экономике все взаимосвязано. Российские ГЦБ, с одной стороны, должны отвечать реалиям отечественного рынка, а с другой - отражать общие для многих стран, проверенные временем экономические основы функционирования рынка ГЦБ Boo6nie и его современные новации.

Основные проблемы российского рынка ГЦБ

Краткосрочный характер ГЦБ. Сроки погашения государственных облигаций составляют обычно 1 год и менее. Это связано с высоким уровнем инфляции в стране. В нормальной рыночной ситуации ГЦБ будут иметь в основном средне - и долгосрочный характер.

Государственный статус ценных бумаг. В Российской Федерации статус государственных ценных бумаг имеют как ценные бумаги федерального правительства, так и ценные бумаги субъектов Федерации.

Налогообложение ГЦБ. Решается по-разному для разных видов ГЦБ. С выпуском каждого нового вида облигаций издаются соответствующие разъяснения по их налогообложению. Необходимо унифицировать порядок налогообложения ГЦБ.

Обеспечение единой технологии первичного размещения ГЦБ и их вторичных торгов на базе государственного (или полугосударственного) депозитарного обслуживания.

Организация региональных рынков ГЦБ, что позволяет вовлечь свободные капиталы территорий на рынок ГЦБ.

Необходимость вовлечения свободных денежных средств населении на рынок ГЦБ, в результате чего частные лица получают возможность защиты своих сбережений от инфляции, а экономика страны, в конечном счете, приобретет искомые источники инвестиционных ресурсов.

Гипертрофирование рынка ГЦБ в силу слабого развития рынка корпоративных ценных бумаг.

Российский рынок ГЦБ имеет небольшую историю. Прежде выпускались государственные выигрышные займы, приспособленные для обращения в условиях плановой социалистической экономики. В настоящее время рынок ГЦБ представлен несколькими видами государственных долговых обязательств. Выпуск ГЦБ осуществляется в соответствии с требованиями Федерального закона "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" от 29 июля 1998 г. № 136-ФЗ

Государственные долгосрочные облигации

В конце 1991 г. в России был принят закон "О государственном долге", которым определены пути цивилизованного регулирования доходов и расходов государства, денежного обращения, объемов централизованных инвестиций и пр. Этот закон явился основой создания рынка государственных облигаций внутреннего займа РФ, в нем впервые сформулированы правила участия государства на этом рынке.

В условиях отсутствия опыта аукционной торговли государственными ценными бумагами Банк России в 1991 г. проводит эксперимент по размещению первого внутреннего республиканского займа РСФСР сроком обращения три года и купонной ставкой 8,5%. В результате реализованы облигации на сумму 55 млн. руб. и, кроме того, опробованы новые (для России) технологии выпуска и размещения облигаций:

безбумажный выпуск (в виде записей по счетам владельцев);

аукционный сбор заявок;

определение цены реализации на основе конкуренции ценовых предложений продавца и покупателей.

Опыт этого аукциона показал, что для создания широкого рынка государственных ценных бумаг необходимо совершенствование нормативной базы, создание сети организации, прежде всего банков, осуществляющих роль посредников - организаторов рынка, доведение технического обеспечения до современного уровня организации торговли, расчетов и учета.

В 1991 году организуется новый заем на общую сумму 80 млрд. руб., который разделен на несколько частей с различными условиями обращения на рынке ценных бумаг, а именно, установлены разные цены выкупа и погашения.

Так, например, заем выпускался 16 отдельными разрядами по 5 млрд. руб. каждый, который объединены в 4 группы. Первая группа представлена разрядами с 1 по 4, вторая - с 5 по 8, третья - с 9 по 12, четвертая - с 13 по 16.

Постановлением Президиума Верховного Совета РСФСР №1697-1 от 30.10.1991 г. были определены условия выпуска облигаций государственного республиканского внутреннего займа номиналом 100 тыс. руб. каждая и сроком обращения 30 лет (с 1 июля 1991г. по 30 июня 2021 г), получивших название государственных долгосрочных облигаций.

Этот заем был первым в России, котируемый Банком России.

Основным новшеством в технике выпуска и обращения стало использование главных территориальных управлений Банка России в качестве дилеров, осуществляющих операции по покупке и продаже облигаций от имени Банка России на основе еженедельно объявляемых котировок.

Согласно последующим изменениям в условиях государственных долгосрочных облигаций они размещаются под 15% годовых с ежегодной выплатой процентов.

Инвестор может погасить облигации досрочно по фиксированной цене, объявленной заранее, что позволяет исчислить доходность и выбрать любой срок инвестиций, не дожидаясь официального 30-летнего срока погашения.

Маркетинговая стратегия Центрального Банка РФ привела к тому, что наиболее активно эти облигации покупали банки, а не хозяйствующие субъекты.

Владение государственными долгосрочными облигациями давало банкам право получить в Центробанке России ссуду под залог приобретенных ими облигаций, при этом ссуда выдавалась на срок до трех месяцев в размере до 90% от номинальной стоимости принятых в залог ценных бумаг.

Следует отметить, что находящиеся в собственности Центробанка РФ облигации государственного внутреннего займа РСФСР 1991 г. с причитающимися по ним процентами по состоянию на 1 января 1999 г. предусматривалось обменять на облигации федерального займа с постоянным купонным доходом и выплатой дохода в размере 2% годовых один раз в год.

Специфика и основные черты государственных долгосрочных облигаций представлены в табл.1

Таблица 1.

| Государственные долгосрочные облигации | |

| Эмитент | Правительство РФ |

| Форма эмиссии | Документарная с обязательным централизованным хранением |

| Вид облигации | Именная купонная (15% годовых) |

| Валюта займа | Рубль |

| Номинал | 100 рублей |

| Срок обращения | 30 лет |

| Частота выплат по купону | 1 раз в год |

| Размещение и обращение | Кредитные организации (внебиржевой рынок) |

Государственные долгосрочные облигации могут быть подразделены на следующие типы:

Критерий 1. Тип первичного рынка: национальный или международный

| Национальные или внутренние государственные облигации. | Эти облигации выпускаются на внутреннем национальном рынке и номинированы в национальной валюты, а также регулируются национальным законодательством. |

| Международные или внешние государственные облигации. | Этот тип облигаций выпускается для продажи на иностранных рынках, номинирован в иностранной валюте и не попадает под действие национального законодательства. |

Критерий 2. Тип эмитента - уровень государственного органа власти

| Федеральные или государственные облигации. | Эмитируются центральным правительством от имени которого обычно выступает Министерство финансов или Казначейство данной страны. |

| Региональные или субфедеральные облигации | Выпускаются субъектами федерации, например, штатами, округами, областями, национальными и автономными республиками и т.д. |

| Муниципальные облигации | Эмитируются местными органами власти, например, городами, районами, территориями и т.д. |

| Облигации федеральных министерств, ведомств, агентств | Выпускаются федеральными органами власти, которые по закону имеют право выпускать ценные бумаги, например, министерствами, ведомствами, комитетами, ассоциациями, центральными банками и т.д. |

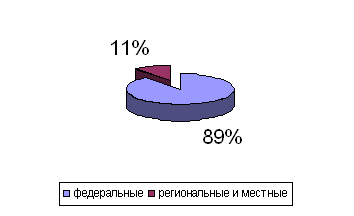

Структура рынка российских государственных долгосрочных облигаций по эмитентам, % 2004 год.

Рис.1

Практическое задание

Задача №1

Акционерное общество зарегистрировало проспект эмиссии. Структура капитала складывается из обыкновенных и привилегированных акций. За год работы была получена прибыль, которая была распределена между акционерами. На получение какого дивиденда может рассчитывать владелец обыкновенной акции (в рублях), если уставной фонд акционерного общества равен 7000000 руб., количество обыкновенных акций - 90 шт., количество привилегированных акций - 60 шт., фиксированный дивиденд 6%, прибыль за год равна 2000000 руб.

Решение задачи №1

Номинальная цена акции = 7000000/ (90+60) = 46666,67 (руб)

Распределенная прибыль (количество чистой прибыли на выплату дивидендов) равна 2 млн. руб., т.к вся прибыль идет на выплату дивидендов.

Размер дивидендов на одну привилегированную акцию = 46666,67*6/100 = 2800 (руб.)

Размер дивидендов на все привилегированные акции = 2800*60 = 168000 (руб.)

Тогда размер дивидендов на все обыкновенные акции будет равен 2000000-168000 = 1832000 (руб.)

На одну обыкновенную акцию дивиденд равен 1832000/90 = 20355,56 (руб.)

Задача №2.

Инвестор приобрёл привилегированную акцию с фиксированным размером дивиденда по рыночному курсу. Через пять лет акция была продана. В течение этих лет регулярно выплачивались дивиденды. Определить конечную (в перерасчёте на год) доходность по данной акции (в процентах), если известно, что цена акции по рыночному курсу равна 5600 руб., номинальная стоимость акции - 5000 руб., фиксированный дивиденд 7%, цена продажи составила 5700 руб.

Решение задачи №2

Сумма дивидендов за пять лет по привилегированной акции:

5000*0,07*5 = 1750 (руб.)

Конечная доходность = ( (1750+ (5700-5600)) / 5600) * (365/1825) * 100% = 6,61%.

Пояснения к формуле конечной доходности:

а) 5600 (руб) - цена покупки акции

б) 5700 (руб) - цена продажи акции

в) 1825 - число дней в 5 лет (365*5 = 1825)

Задача №3.

Инвестор, являющийся юридическим лицом, приобрёл привилегированную акцию АО с фиксированным дивидендом по рыночному курсу. Какова текущая доходность данной акции с учётом налогов (в процентах), если цена акции по рыночному курсу равна 6400 руб., номинальная стоимость акции - 6000 руб., фиксированный дивиденд 6%, величина налога составила 15%

Решение задачи №3

Дивиденд за год равен 6000*0,06 = 360 (руб)

Сумма налога равна 360*0,15 = 54 (руб)

Текущая доходность равна ( (360-54) / 6400) * 100% = 4,78%

Задача №5.

Сравнить текущую и конечную доходность облигации, выпущенной с купонной ставкой сроком на несколько лет, если она продавалась с дисконтом. Условия задачи: номинал облигации составляет 3500 руб., купонная ставка 8,5%, срок, на который выпущена облигация, равен 5,5 года, дисконт 18%.

Решение задачи №5

Доход за один год = (3500*8,5) / 100 = 297,5 (руб)

Текущая доходность за один год = (297,5*100%) / 3500 = 8,5%

Конечная (среднегодовая) доходность = ( ( (297,5*5,5+18) /5,5) *100%) / (3500-18) = 30077,27/3482 = 8,64%

8,64% - 8,5% = 0,14%

Расчет показал, что конечная доходность по облигации выше на 0,14% текущей доходности.

Заключение

Итак, я попыталась осветить все аспекты такого важного вопроса в курсе "Рынок ценных бумаг" как "Государственные долгосрочные облигации". Что-то из представленного материала я уже знала, а с чем-то я столкнулась впервые.

В заключении хочется добавить, что рынок государственных долгосрочных облигаций в отличие от рынка краткосрочных облигаций так и не развился. Вторичный рынок практически отсутствует, и основной спрос на облигации предъявляется страховыми компаниями, вынужденными размещать до 10% своих резервов в государственные ценные бумаги.

Список использованной литературы

1. Берзон Н.Н. Фондовый рынок. - М.: Вита - Пресс, 2001.

2. Галанов В.А. Рынок ценных бумаг. - М.: Финансы и статистика, 2006

3. Гитман Л. Основы инвестирования. - М.: Дело, 2004

4. Жуков Е.Ф. Рынок ценных бумаг. - М.: ЮНИТИ, 2004 г.

5. Кидуэлл Д. Финансовые институты, рынки и деньги. - СПб.: Питер, 2000.

6. Килячков А.А. Рынок ценных бумаг и биржевое дело. - М., Юрист, 2000

7. Лякин А.Н. Рынок ценных бумаг. - СПб., Поиск, 2001 г.

8. Мишкин Ф.А. Экономическая теория денег, банковского дела и финансовых рынков. - М.: Аспект Пресс, 2005.

9. Маренков Н.Л. Ценные бумаги. - М.: Феникс, 2003 г.

10. Ческидов Б.М. Рынок ценных бумаг. - М.: Экзамен, 2004 г.