Отчет по практике: Деятельность Красноярского филиала АКБ "МБРР"

1. Характеристика места прохождения производственной практики

Акционерный коммерческий банк

«МОСКОВСКИЙ БАНК РЕКОНСТРУКЦИИ И РАЗВИТИЯ» (ОАО)

* Общие сведения о деятельности АКБ «МБРР» (ОАО)

Полное название: Акционерный Коммерческий Банк «Московский Банк Реконструкции и Развития» (открытое акционерное общество) был создан 29 января 1993 года (Генеральная лицензия Банка России на осуществление банковских операций № 2268).

Филиал в г. Красноярске: Красноярский филиал Акционерного Коммерческого Банка «Московский Банк Реконструкции и Развития» (открытое акционерное общество) (сокращенное наименование - Красноярский филиал АКБ «МБРР» (ОАО)), расположенный по адресу: 660021, г. Красноярск, ул. Горького, дом 3-а, внесен 12 апреля 2005 года в Книгу государственной кредитных организаций с присвоением порядкового номера 2268/10 (письмо Банка России № 03 – 28 – 3 – 01/26171 от 12 апреля 2005 года)

Органами управления банка являются:

- Общее собрание акционеров Банка;

- Совет директоров Банка;

- Единоличный исполнительный орган Банка – Председатель Правления Банка и коллегиальный исполнительный орган Банка – Правление Банка.

Общее собрание акционеров Банка является высшим органом управления Банка.

Крупнейшие акционеры АКБ «МБРР» (ОАО):

ОАО АФК «Система»

ОАО МГТС

ООО «Нотрис»

ЗАО «ПромТоргЦентр»

ОАО «Акционерное общество научно- технического развития «Регион»

ЗАО «ЛАМИНЕЯ»

ВАО «Интурист»

ЗАО «ЦПП «Вымпел – Система»

Крупнейшие корпоративные клиенты:

ОАО «АФК Система»

ОАО «МТС»

ОАО МГТС

ОАО «Комстар – Объединенные Телесистемы»

ОАО «Ситроникс»

ОАО «РОСНО»

ФГУП «Киноконцерн «Мосфильм»

ОАО «АКХ «Сухой»

ОАО «Автодом»

ОАО «Трест «Гидромонтаж»

Уставной капитал банка сформирован в сумме 465 500 000 (четыреста шестьдесят пять миллионов пятьсот тысяч) и разделен на 930 000 обыкновенных акций номинальной стоимостью 500 рублей каждая и 1 000 привилегированных акций номинальной стоимостью 500 рублей каждая.

* Миссия АКБ «МБРР» (ОАО)

Основываясь на 14-летнем опыте, Московский Банк Реконструкции и Развития интенсивно развивается и укрепляет свои позиции крупного российского универсального коммерческого Банка с современными банковскими технологиями, диверсифицированной клиентской базой и гармоничным развитием трех основных направлений бизнеса: корпоративного, инвестиционного и розничного. Свою миссию Банк видит во взаимовыгодном сотрудничестве, удовлетворении интересов участников рынка. надежности механизма проведения операций, уверенность в результате при принятии решений, строгое выполнение взятых на себя обязательств, а также разумный консерватизм и верность корпоративным ценностям.

Именно благодаря таким принципам работы росли авторитет Банка, его финансовая и интеллектуальная составляющие, на которых сегодня основывается преуспевание самого Банка.

Также, не маловажную роль в работе Банка играет благотворительность и спонсорство. Благотворительность всегда служит индикатором зрелости общества. Для нас такие понятия, как благотворительность и спонсорство не пустые слова, а естественное стремление проявить социальную ответственность перед обществом.

Благотворительность и спонсорство — важные направления банковского менеджмента, нацеленные главным образом на поддержание в обществе климата доверия к банку и его услугам, а также на сплочение персонала собственного банка. Во многих случаях банк, реализуя спонсорские и благотворительные программы, содействует решению многих социальных проблем, поддерживая полезные инициативы в области культуры, науки и просвещения.

* Основные стратегические цели и задачи АКБ «МБРР» (ОАО)

Стратегическая цель АКБ «МБРР» (ОАО) – установление долгосрочного и тесного сотрудничества со своими клиентами, удовлетворение не только собственных интересов, но и интересов партнеров, построение отношений на принципах социальной ответственности бизнеса, честности, корректности, взаимной выгоды и открытости.

Для достижения этой цели необходимо:

§ совершенствование технологий, а также постоянная модернизация сложнейших программно-аппаратных комплексов, обеспечивающих надежное и оперативное осуществление всех операций клиента и стратегических партнеров;

§ комплексное решение задач для эффективного взаимовыгодного сотрудничества;

§ индивидуальный подход: любой продукт должен быть гибким и способным трансформироваться таким образом, чтобы учесть индивидуальные способности клиента;

§ активное участие в благотворительной и спонсорской помощи, нацеленной на поддержание в обществе климата доверия к Банку и его услугам, а также на сплочение собственного персонала Банка;

§ увеличение активов Банка и доли собственного капитала в общей, для своевременного и полного удовлетворения интересов клиента;

§ совершенствование предлагаемых услуг и продуктов, для поддержания интереса со стороны партнеров и клиентов.

Основные направления и результаты деятельности АКБ «МБРР» (ОАО).

В 2002 году было проведено размещение первого облигационного займа Банка в объеме 300 млн. руб. сроком обращения 1 год, а остатки на счетах клиентов — частных лиц — увеличились в 3 раза.

В январе 2003 года АКБ «МБРР» (ОАО) вошел в топ-30 российских банков по размеру активов. По итогам работы за год филиальная сеть Банка показала положительный финансовый результат. Объем эмиссии международных пластиковых карт MasterCard и Visa составил 12 800 карт, что более чем в 4 раза превосходит объем эмиссии на начало 2003 года.

По рейтингу надежности на 01.01.04 Банк занял 21-е место среди 100 крупнейших банков России (журнал «Профиль»). Объем вкладов населения за год вырос на 74,5%, а общее количество клиентов - юридических лиц за год выросло на 20%.

Банкоматная сеть МБРР возросла на 54 единицы, количество POS-терминалов увеличилось на 83 единицы. Количество выпущенных Банком пластиковых карт увеличилось за год на 49,8 тыс. штук. В 2004 году Банк принят в Систему страхования вкладов.

В августе 2005 года Банк приступил к реализации программ ипотечного кредитования. декабре 2005 года МБРР представил клиентам новый высокотехнологичный банковский сервис – «Мобильный банкинг».

В июле 2006 года Международное рейтинговое агентство Fitch Ratings повысило прогноз рейтинга дефолта эмитента и долгосрочного национального рейтинга Московского Банка Реконструкции и Развития со "стабильного" до "позитивного" и подтвердило рейтинги АКБ «МБРР» (ОАО):

долгосрочный на уровне «В»;

рейтинг поддержки - «4»;

национальный долгосрочный рейтинг - «ВВВ-(rus)»;

краткосрочный - «В»;

индивидуальный - «D/E».

Сегодня АКБ «МБРР» (ОАО) — это надежный финансовый институт, экономические показатели которого свидетельствуют о стабильности и значительном потенциале. Международное рейтинговое агентство Moody’s Investors Service присвоило Московскому Банку Реконструкции и Развития долгосрочный рейтинг В1 и краткосрочный рейтинг Not-Prime по депозитам в иностранной валюте, а также рейтинг Финансовой силы Е+. В июле 2007 года Международное рейтинговое агентство Fitch Ratings повысило рейтинги Московского Банка Реконструкции и Развития:

Долгосрочный – с «В» до «В+»,

Национальный долгосрочный – с «BВВ-(rus)» до «А-(rus)».

Московский Банк Реконструкции и Развития — Уполномоченный Банк Правительства Москвы. Банк включен Государственным таможенным комитетом Российской Федерации в Реестр банков и иных организаций, которые могут выступать в качестве гаранта перед таможенными органами.

* Финансовое состояние АКБ «МБРР» (ОАО).

Банк активно работает на региональных финансовых рынках, постоянно развивая филиальную сеть. Филиалы Банка открыты в городах: Санкт-Петербурге, Сыктывкаре, Ростове-на-Дону, Краснодаре, Екатеринбурге, Красноярске, Томске, Саратове, Красногорске, Уфе, Ставрополе, Нижнем Новгороде, Волгограде, Кемерово и Челябинске

Основные финансовые показатели:

|

Активы по публикуемой отчетности (Тыс. руб.) |

||||||

| 3 568 256 | 11 014 480 | 10 589 306 | 20 909 031 | 22 079 303 | 31 772 585 | 55 051 446 |

| 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

|

Уставный капитал (Тыс. руб.) |

||||||

| 200 500 | 400 500 | 400 500 | 400 500 | 400 500 | 465 500 | 465 500 |

| 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

|

Собственный капитал (Тыс. руб.) |

||||||

| 798 432 | 2 803 356 | 2 864 609 | 2 813 853 | 2 929 099 | 3 580 564 | 5 325 426 |

| 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

Основные финансовые показатели имеют положительную динамику. Собственный капитал Банка увеличился за 2006 год на 1 744 862 рублей, что положительно сказывается на деятельности Банка. Хотя при этом происходит снижение уровня достаточности капитала и фактическое увеличение уровня резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности (см. приложение №1). Также видно, что наблюдается приток вкладов некредитных организаций, и увеличение

чистых доходов, за исключением дохода от переоценки иностранной валюты. Большую долю занимаю комиссионные доходы. Финансовое состояние Банка оценивается как стабильное и имеется значительный прирост прибыли на 1 июля 2007 года, по сравнению с 1 июля 2006 года (см. приложение №2).

* Международные отношения АКБ «МБРР» (ОАО).

АКБ «МБРР» (ОАО) успешно работает по созданию привлекательных условий обслуживания компаний, ориентированных на внешнеэкономическую деятельность, расширению спектра банковских услуг и продуктов, связанных с международными расчетами, торговым финансированием и документарными операциями.

Банк развивает и поддерживает на традиционно высоком уровне комплексное обслуживание своих клиентов по экспортно-импортным операциям и валютному контролю в полном соответствии с требованиями российского законодательства и международной банковской практикой.

АКБ «МБРР» (ОАО) предлагает российским предприятиям и организациям комплексные услуги по предэкспортному финансированию, финансированию импортных закупок товаров и оборудования за счет кредитных ресурсов иностранных банков, предоставляемых АКБ «МБРР» (ОАО) под страховое покрытие национальных экспортных кредитных агентств (ЭКА).

Кроме того, Банк предоставляет широкий спектр услуг по организации финансирования импортно-экспортных сделок. Специалистами банка проводятся консультации по ряду вопросов в области экспортно-импортным контрактам, рублевым расчетам с нерезидентами, международным займам, участию в международных тендерах на поставку отечественной продукции с учетом требований нормативных актов по валютному контролю и возможностей банка по взаимодействию с учетом требований норм валютного регулирования Российской Федерации.

Банк предлагает своим клиентам:

Ø Предоставление расчетного обслуживания как в свободно конвертируемых валютах, так и в рублях по операциям с нерезидентами;

Ø Проведение расчетов с применением элементов краткосрочного кредитования;

Ø Проведение гарантийных операций с применением различных видов обеспечения и унифицированных форм соглашений и гарантий и т.д.

Принципиальным отличием от других банков является выделение отдельного направления по международным отношениям, предоставления различных услуг клиентам по всему миру, что положительно сказывается на развитии международных отношений между странами и улучшения экономической обстановки вы стране.

Не мало важен тот факт, что Банк является профессиональным участником российского рынка ценных бумаг и оказывает различные услуги для организаций на фондовом рынке. В 2001 – 2005 гг. Банк принял участие в организации, размещении и обслуживании обращения выпусков долговых ценных бумаг российских эмитентов общим объемом по номинальной стоимости 43 млрд. рублей. АКБ «МБРР» (ОАО) предлагает эмитентам полный комплекс услуг, связанных с подготовкой, размещением и организацией вторичного обращения выпускаемых ценных бумаг.

2. Характеристика содержания производственной практики

2.1. Место прохождения практики

Автор был принят для прохождения производственной практики в направлен в Красноярский филиал Акционерного Коммерческого Банка «Московский Банк Реконструкции и Развития» (открытое акционерное общество) (сокращенное наименование - Красноярский филиал АКБ «МБРР» (ОАО)), в отдел вкладов и счетов по развитию розничного бизнеса и отдел банковских карт по развитию розничного бизнеса.

2.2. Описание программы прохождения практики и выполненных

работ.

2.2.1. При прохождении практики в Банке осуществлялось несколько видов работ. В отделе вкладов и счетов по развитию розничного бизнеса была произведена работа по консультированию клиентов в части приема вкладов физических лиц, заведение клиентов в базу «Частные вклады» по программе РБС-Инверсия.

Последовательность действий при приеме от физического лица вклада:

· Клиент (вкладчик) заполняет анкету., куда заносит свои паспортные данные, снимается копия его паспорта.

· Далее проверяется анкета клиента на правильность заполнения, после чего в базу данных РБС-Инверсия заносятся данные клиента: фамилия, имя отчество, ИНН, дата рождения, пол и т.д., если он не был ранее клиентом нашего банка.

· Заводится карточка клиента с образцами подписей.

· Далее составляются договора на текущий счет на сумму, которую вносит вкладчик, согласно приходно-кассовому ордеру.

· Составляется договор в двух экземплярах, после чего один экземпляр отдается вкладчику, а другой остается у банка.

Таким образом мной была самостоятельно проделана работа по заведению нового клиента в базу «Частные вклады» по программе РБС-Инверсия.

2.2.2. В отделе банковских карт по развитию розничного бизнеса мной было проведено два вида работ: выпуск и выдача пластиковой карты с использованием компьютерной программы Банка, а также выдача и расчетной карты с разрешенным овердрафтом.

Описание выполненной работы по выдаче расчетной пластиковой

карты.

1. Осуществляла ознакомление Клиента с условиями выпуска и обслуживания расчетных карт, с Тарифами банка.

2. Принимаю у клиента :

· Заполненное Заявление (см. в приложении на выдачу расчетной пластиковой карты);

· Паспорт гражданина;

· При наличии любой из следующих документов:

- водительское удостоверение;

- заграничный паспорт;

- свидетельство о постановке на налоговый учет;

- свидетельство ГПС.

3. Проверяю правильность и полноту представленных документов, при необходимости уточняю сведения у клиента.

4. Проверяю соответствие представленных сведений формальным Условиям продукта (возраст, место регистрации и т.д.)

5. Ксерокопирую и собственноручно заверяю копии предъявленных Клиентом документов (т.к. я практикант, за меня это делал мой куратор).

6. Заполняю карточку образца подписей.

7. Ввожу в компьютерную систему все данные из представленных документов Клиента и открываю:

Обязательные поля для заполнения:

Фамилия, Имя, Отчество.

Группа – отделение, филиал в котором обслуживается клиент.

ИНН

Дата рождения.

Страна – выбрать для граждан России – RUS.

Обращение.

Ответоисполнитель – ФИО сотрудника, заполняющего данные.

Пол.

2. ЗАКЛАДКА УДОСТОВЕРЕНИЕ ЛИЧНОСТИ

3. Закладка БИОГРАФИЯ.

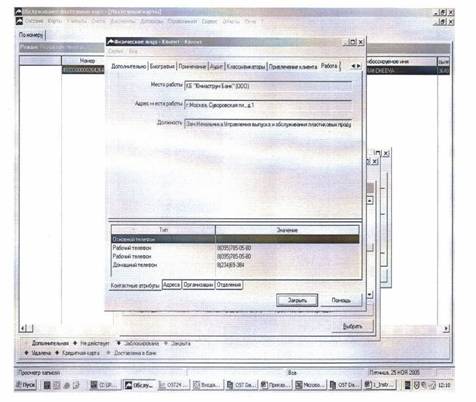

6. ЗАКЛАДКА РАБОТА.

8. Далее оформляю и подписываю у Клиента и контролера Банка Приходный кассовый ордер на сумму первоначального взноса и платы за обслуживание карты на СКС.

9. Составляется договор в двух экземплярах, после чего один экземпляр отдается вкладчику, а другой остается у банка.

Также прошла обучение по этой программе с заведением Клиента-Нерезидента. (См. прилагаю Инструкцию №1).

Описание выполненной работы по выдаче расчетной карты с

разрешенным овердрафтом.

1. Осуществляла ознакомление Клиента с условиями выпуска и обслуживания расчетных карт с разрешенным овердрафтом, с Тарифами банка.

2. Принимаю у клиента:

· Заполненное Заявление (см. в приложении Заявление на выдачу расчетной карты с разрешенным овердрафтом).

· Паспорт гражданина;

· При наличии любой из следующих документов:

- водительское удостоверение;

- заграничный паспорт;

- свидетельство о постановке на налоговый учет;

- свидетельство ГПС.

3. Проверяю правильность и полноту представленных документов, при необходимости уточняю сведения у клиента.

4. Проверяю соответствие представленных сведений формальным Условиям продукта (возраст, место регистрации и т.д.)

5. Ксерокопирую и собственноручно заверяю копии предъявленных Клиентом документов (т.к. я практикант, за меня это делал мой куратор).

6. Заполняю карточку образца подписей.

7. Далее заношу все данные в компьютерную программу аналогично вышеуказанной схемы.

8. Далее документы направляются в службу безопасности на рассмотрение (в течении дня).

9. Со службы безопасности документы направляются на рассмотрение в кредитный комитет, где выносится решение о предоставлении или не предоставлении кредита.

2.3.Характеристика и рекомендации по выполненным работам.

При выполнении операции по выдаче пластиковых и расчетных карт автором была замечена перегрузка персонала при работе с клиентами. А именно: работники стараются выполнить работу быстрее (что связано с большим наплывом клиентов), от чего может страдать качество выполняемой работы, правильность заполнения заявления, занесение данных в клиентскую базу, велико возникновение ошибок и неточностей. Этот фактор влияет также на индивидуальность подхода с клиентом (один из важных принципов в работе с клиентами в АКБ «МБРР» (ОАО)), теряется «лицо» человека в глазах операциониста, в результате страдает качество выполняемых услуг, т.к. стремление быстро обслужить клиента приводит к раздражительности и невнимательности операциониста. Вследствие чего Клиент может остаться неудовлетворенным оказанной им услугой и повторно не обратиться в данный Банк.

Как известно, на сегодняшний день банки конкурируют между собой не «количественно» (т.е. снижением % ставки), а «качественно», т.е. качеством предлагаемых услуг. Поэтому, необходимо увеличивать скорость обслуживания клиентов за счет привлечения дополнительного сотрудника в каждый отдел, который будет отвечать за проверку и занесение информации в компьютерную программу, вследствие чего снизится нагрузка на операциониста и не пострадает качество оказываемых услуг.

Кроме данной работы мной также выполнялась работа по обзвону клиентов по просроченной задолженности, что также должны выполнять операционисты. Это занимает много времени, соответственно в это время операционист не может заниматься обслуживанием клиентов, вследствие чего замедляется работа с клиентами. Поэтому мной были разработаны следующие рекомендации:

Ø Необходимо создание своего CALL – центра;

Ø Введение практики по обзвону клиентов следующим образом: сначала напоминание – предварительный обзвон, далее повторный звонок.

По моему мнению, работа в Банке может выполняться оперативнее и качественнее, если принять к сведению разработанные автором рекомендации.

В остальном характеристика Банка следующая: в Банке современная оргтехника и оборудование, интерьеры помещений Банка находятся в отличном состоянии, персонал Банка приятной наружности, опрятен, дисциплинирован. Внешний вид информационных материалов (буклетов, проспектов) Банка привлекателен и вызывает интерес. Т.е. Банк отвечает основным требованиям качества, доступности, своевременности, оперативности, материальной обеспеченности и индивидуальности в подходе к клиенту.