Реферат: Дисконтные облигации и расчёт дисконта

СОДЕРЖАНИЕ

Введение

1. Виды облигаций и их основные характеристики

2. Понятие и содержание дисконтных облигаций

3. Оценка бескупонных облигаций (облигаций с нулевым купоном)

Список литературы

Введение

В связи с некоторой стабилизацией российской экономики перед многими предприятиями встала проблема вложения свободных денежных средств с целью их сохранения и получения прибыли. Одним из возможных путей решения этой проблемы является покупка ценных бумаг. Так как традиционные виды ценных бумаг не удовлетворяют все потребности инвесторов, особую актуальность приобретает использование новых финансовых продуктов, одним из которых являются ценные бумаги с нулевым купоном.

Предметом исследования являются ценные бумаги с нулевым купоном, объектом – российский рынок ценных бумаг.

Практическая новизна работы заключается в исследовании нового для российского рынка финансового продукта, способного удовлетворить постоянно возрастающие потребности инвесторов и тем самым внести оживление на российский рынок ценных бумаг.

Теоретической и методологической основой работы является использование основных положений финансовой инженерии и маркетинга. В ходе написания контрольной работы изучались законодательные и нормативные акты, фундаментальная и специальная литература, методические пособия и конспекты лекций по дисциплинам «Финансовые технологии» и «Маркетинговые исследования на финансовых рынках».

1. Виды облигаций и их основные характеристики

Облигации (bonds) являются долговыми ценными бумагами и могут выпускаться в обращение государственными или местными органами управления, а также частными предприятиями.

Облигация ― это ценная бумага, подтверждающая обязательство эмитента возместить владельцу ее номинальную стоимость в оговоренный срок и выплатить причитающийся доход[1].

По сути, облигация является контрактом, удостоверяющим:

- факт предоставления ее владельцем денежных средств эмитенту;

- обязательство эмитента вернуть долг в оговоренный срок;

- право инвестора на получение регулярного или разового вознаграждения за предоставленные средства в виде процента от номинальной стоимости облигации или разницы между ценой покупки и ценой погашения.

Покупая облигацию, инвестор становится кредитором ее эмитента и получает преимущественное, по сравнению с акционерами, право на его активы в случае ликвидации или банкротства. Как правило, облигации приносят владельцам доход в виде фиксированного процента от номинала, который должен выплачиваться независимо от величины прибыли и финансового состояния заемщика (в некоторых странах, в т.ч. и в России, выпускаются облигации с плавающей ставкой доходности).

Российский рынок облигаций в настоящее время находится в стадии формировании и представлен, в основном, государственными и муниципальными обязательствами.

Классификация облигаций достаточно разнообразна и зависит от положенного в ее основу признака.

В зависимости от эмитента, выделяют государственные, муниципальные (местных органов управления), корпоративные (предприятий и акционерных обществ) и иностранные (зарубежных заемщиков) облигации.

По физической форме выпуска облигации делятся на документарные (т.е. отпечатанные типографским способом, в виде бланков, сертификатов и т.д.) и бездокументарные (существующие в электронной форме, в виде записей компьютерных файлов на магнитных носителях).

По сроку обращения различают краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 до 30 лет) и бессрочные облигации (сроки могут варьировать в зависимости от особенностей законодательств конкретных стран).

По форме выплаты дохода облигации делятся на купонные (с фиксированной или плавающей ставкой) и дисконтные (без периодических выплат доходов). Последние также часто называют облигациями с нулевым купоном (zero coupon bond). В ряде развитых стран имеют хождение облигации с выплатой процентов в момент погашения.

В общем случае, любая облигация имеет следующие основные характеристики: номинальная стоимость (par value, face value), купонная ставка доходности (coupon rate), дата выпуска (date of issue), дата погашения (date of maturity), сумма погашения (redemption value). Как будет показано ниже, важнейшую роль в анализе ценных бумаг играют дата и цена их приобретения, а также средняя продолжительность платежей (duration).

Номинальная стоимость ― это сумма, указанная на бланке облигации, или в проспекте эмиссии. Облигации могут иметь самые различные номиналы. Например в США, сберегательные облигации правительства серии НН выпускаются с номиналами от 500 до 10000 долларов, а муниципальные облигации имеют номинал не менее 5000 долларов. Номиналы облигаций частных корпораций и коммерческих банков могут варьировать от 25 до 1000000 долларов.

Номиналы российских облигаций, обращавшихся в разное время на внутреннем рынке, варьируют от 10 до 1 млн. руб[2].

Как правило, облигации выкупаются по номинальной стоимости. Однако текущая цена облигации может не совпадать с номиналом и зависит от ситуации на рынке.

Если цена, уплаченная за облигацию ниже номинала, говорят, что облигация продана со скидкой или с дисконтом (discount bond), а если выше ― с премией (premium bond).

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

K = ( P / N ) × 100, (1)

где K ― курс облигации;

P ― рыночная цена;

N ― номинал[3].

Купонная норма доходности ― это процентная ставка, по которой владельцу облигации выплачивается периодический доход. Соответственно сумма периодического дохода равна произведению купонной ставки на номинал облигации и, как правило, выплачивается раз в год, полугодие или квартал.

Дата погашения ― дата выкупа облигации эмитентом у ее владельца (как правило, по номиналу). Дата погашения указывается на бланке облигации. На практике в анализе важную роль играет общий срок обращения (maturity period) облигации, а также дата ее покупки (settlement date).

В общем случае, количественный анализ операций с облигациями предполагает определение следующих основных характеристик: доходности, расчетных цен (курсов), динамики величин дисконта или премии, а также ряда других показателей.

2. Понятие и содержание дисконтных облигаций

Разработка ценных бумаг с нулевым купоном (дисконтных), несомненно, одна из наиболее интересных инноваций последних лет. Будучи достаточно простыми, эти инструменты являются очень полезным средством для достижения целей портфельного управления, хеджирования сложных рисков и разработки широкого спектра синтетических инструментов. Ценные бумаги с нулевым купоном, особенно те из них, которые получены из выпусков обычных казначейских долговых обязательств, обладают рядом уникальных свойств, которые особенно интересны финансовым инженерам и которые, безусловно, стоит развивать.

Дисконтная облигация (облигация с нулевым купоном) — это долговой инструмент, который продается с большим дисконтом к номиналу. Как следует из названия, по этим инструментам не выплачиваются периодические купоны. Вместо этого проценты накапливаются путем постепенного повышения стоимости инструментов по мере приближения срока их погашения. По достижении срока погашения облигации погашаются по номиналу.

На самом деле инструменты с нулевым купоном совсем не так новы, как об этом думают. Казначейство США уже продолжительное время выпускает дисконтные инструменты с коротким сроком действия. Самые известные из них — это казначейские векселя со сроком в 13, 26 и 52 недели. Эти инструменты точно так же являются инструментами с нулевым купоном, как и те долгосрочные инструменты, к которым этот термин применяется более часто.

Хотя изобретение продуктов с нулевым купоном на основе казначейских облигаций и обеспечило основную поддержку рынку облигаций с нулевым купоном, но в исторической ретроспективе эксперименты с «зеро» начались еще раньше муниципальными учреждениями и корпорациями. Однако масштабы таких экспериментов были незначительными. Однако именно муниципальные облигации с нулевым купоном обусловили многие полезные качества «зеро» на основе казначейских облигаций, в том числе и выгоду от налоговой защиты дохода. Впоследствии муниципальные облигации с нулевым купоном стали важным фактором муниципального рынка облигаций.

Первые продукты с нулевым купоном, в том числе и казначейские ценные бумаги со сроком действия более года, были, по существу, производными продуктами, а не казначейскими ценными бумагами. Они были выпущены в 1982 г. компанией Men-ill Lynch, которая назвала свой продукт «тиграми» (Treasury Investment Growth Receipts (TIGR)). Сначала компания Merrill Lynch купила обычные ценные бумаги Казначейства с купонами и удалила их — таким образом, купоны и финальная денежная выплата были разделены на два отдельных денежных потока. Затем эти индивидуальные потоки (с разными сроками погашения) были использованы для создания «безотзывных» трастов с помощью банка-попечителя. И, наконец, этот банк выпустил паи в трастах. Эти паи и были «тиграми», которые компания Merrill Lynch затем распространила среди своих клиентов. Хотя Казначейство и не осуществляло выпуска «тигров», они полностью обеспечивались облигациями Казначейства и были почти эквивалентны ценным бумагам Казначейства в терминах кредитного риска.

Чтобы понять причины привлекательности «зеро» на основе казначейских облигаций, необходимо произвести краткий обзор различных форм риска, которым подвергается держатель ценных бумаг с фиксированным доходом. К этим рискам относятся процентный риск, кредитный риск, риск реинвестирования, риск «отзыва», или досрочной оплаты, а также риск покупательной силы. Процентный риск — это риск того, что стоимость ценной бумаги изменится после ее покупки, реагируя на изменения в ставках процента вообще и в доходности инструмента в частности. Этот риск часто измеряется с помощью дюрации. Процентный риск является наиболее актуальным для держателей ценных бумаг с фиксированной ставкой, которые, возможно, должны продать эти бумаги до срока погашения.

Кредитный риск — это риск того, что эмитент ценной бумаги не сможет выполнить свои финансовые обязательства по ценным бумагам в том смысле, что держатель инструмента не получит полностью процентные платежи или основную сумму вовремя. Принято считать, что специальные агентства по проверке кредитоспособности предоставляют очень хорошие относительные оценки кредитного риска, но эмпирические данные свидетельствуют, что рынок сам отлично выполняет работу по оцениванию кредитного риска.

Риск «отзыва» (или досрочной оплаты) — это риск того, что инвестор оплатит заранее основную сумму кредита, в целом или частично, т. е. до ожидаемого срока. Такой риск можно считать реинвестиционным риском, потому что поступления, полученные ранее, чем ожидалось, нужно тут же реинвестировать по преобладающей ставке. Кроме того, дополнительным осложнением является то, что момент досрочной оплаты неизвестен в момент покупки инструмента.

Инструменты Казначейства являются идеальным средством для управления обоими рисками: процентным и кредитным. Во-первых, они имеются в наличии с любым мыслимым сроком действия — от нескольких дней до 30 лет, и эти инструменты очень ликвидные. Это означает, что любой инвестор может легко найти выпуск, срок действия которого соответствует его инвестиционному горизонту, и может приобрести такой выпуск с минимальными операционными издержками. Во-вторых, ценные бумаги Казначейства настолько мало подвержены кредитному риску, насколько это вообще возможно для финансовых инструментов, поэтому инвестор может вообще игнорировать кредитный риск. Кроме того, хотя некоторые выпуски Казначейства и являются «отзываемыми», но большинство из них не подвержены такому риску.

Несмотря на эти привлекательные характеристики, обычные выпуски ценных бумаг Казначейства по-прежнему подвергают держателей этих бумаг значительному реинвестиционному риску. Это именно тот риск, который устраняют «зеро». По определению, по облигациям «зеро» не выплачиваются периодические купонные платежи, и, следовательно, для инвестора, подобравшего срок действия облигации в соответствии со своим инвестиционным горизонтом, реинвестиционный риск не существует. Итак, покупатель казначейских долговых обязательств с нулевым купоном, который привел в соответствие срок действия и инвестиционный горизонт, свободен от процентного риска, реинвестиционного риска и кредитного риска. Единственный вид риска — риск покупательной силы — не устраняется с помощью «зеро». Риск покупательной силы — это риск того, что конечные поступления будут иметь покупательную способность ниже или выше предполагаемой из-за непредвиденных изменений темпа инфляции. Можно сконструировать «зеро», которые имеют конечную стоимость, проиндексированную в соответствии с инфляцией. Такие облигации встретили хороший прием на европейских рынках.

Кроме того, что производные инструменты с нулевым купоном очень полезны при управлении рисками, они также приносят интересные налоговые выгоды. К моменту их появления налоговый кодекс предусматривал налогообложение процентов по их получении. Следовательно, так как по инструментам «зеро» все проценты платятся в момент их погашения, налогообложение процентов для таких инструментов было отсроченным. Отсроченное налогообложение, хотя и не так привлекательно, как освобождение от налогов, все же желательно, так как позволяет инвестору использовать средства, которые в противном случае нужно было бы уплатить в соответствии с налоговым законодательством. Заметим, что такая процедура налогообложения больше не применяется.

Учитывая многие выгоды от облигаций «зеро», предоставляемые инвесторам, неудивительно, что «тигры» фирмы Merrill Lynch скоро почувствовали конкуренцию, так как другие инвестиционные банки стали выпускать свои собственные казначейские производные инструменты с нулевым купоном. Эти продукты стали продаваться под разными аббревиатурами, ставшими торговыми марками; CAT («кошки»), LION («львы»), COUGAR («пумы»), DOG («собаки») и EAGLE («орлы») — лишь некоторые из подобных продуктов. Вторичный рынок таких продуктов был довольно неликвидным, так как единственным дилером для каждого продукта был создавший его инвестиционный банк. Пытаясь решить эту проблему, группа дилеров по правительственным ценным бумагам, возглавляемая First Boston Corporation, создала общий продукт с нулевым купоном, основанный на казначейских обязательствах, который был назван распиской казначейства (Treasury Receipts).

Использование «зеро» для управления рисками и налоговые льготы сделали эти производные продукты привлекательными для инвесторов, и они быстро стали популярными. Хотя налоговые выгоды были отменены в результате изменения налогового законодательства, что оказалось эффективным уже в 1982 г., «зеро» оставались популярными, и к 1985 г. номинальная стоимость обращающихся «зеро» достигла 100 млрд. дол. Что касается инвестиционных банков, у них было два стимула для создания продуктов с нулевым купоном. Во-первых, инвестиционный банк покупал облигацию, «обдирал» (stripped) ее, создавая серию «зеро», и затем продавал «зеро» населению. Выгоды, которые «зеро» предоставляли инвестору, отражались в их цене таким образом, что серии из «зеро», которые создавались из обычных облигаций, имели совокупную стоимость выше, чем у облигаций.

Во-вторых, Казначейство США воспользовалось самыми большими преимуществами от популярности продуктов с нулевым купоном из казначейских облигаций. Спрос на «зеро» создавал спрос на облигации Казначейства — своеобразное сырье для «зеро». Такой спрос на «обдираемые» облигации со стороны инвестиционных банков и других дилеров по правительственным ценным бумагам поднял вверх цены выпусков и снизил их доходность. Казначейство в таком случае выгадало от снижения доходности. Тем не менее, до июня 1982 г. Казначейство противилось «обдиранию» облигаций и активно старалось убедить инвестиционные банки не вводить «зеро». Возражения Казначейства основывались на возможности отсрочки уплаты налогов, которую предоставляли «зеро». После изменения налогового законодательства, о чем уже упоминалось, Казначейство сняло свои возражения, а в 1984 г. создало свою собственную программу для «обдирания» облигаций. Программа, которая называлась «Раздельная торговля основной суммой и купонами казначейских облигаций» (Separate Trading of Registered Interest and Principal of Securities (STRIPS)), предусматривала возможность «обдирания» только специально для этой цели предназначенных выпусков облигаций. Программа оказалась популярной, и позднее «обдирание» стало распространяться на все «неотзываемые» выпуски купонных облигаций с первоначальным сроком погашения в 10 лет и более. Такие облигации с нулевым купоном являются прямыми обязательствами Казначейства США и, следовательно, полностью свободны от кредитного риска. Все подобные ценные бумаги хранятся в виде бухгалтерских записей на ЭВМ.

3. Оценка бескупонных облигаций (облигаций с нулевым купоном)

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Следует отметить, что отечественный рынок бескупонных облигаций представлен, в основном, краткосрочными государственными (ГКО), республиканскими (РКО), областными (ОКО) и муниципальными (МКО) ценными бумагами, методы анализа которых будут рассмотрены в следующей главе. Долгосрочные бескупонные облигации на момент написания данной контрольной работы на фондовых рынках России отсутствовали.

Тем не менее, этот вид долгосрочных обязательств достаточно перспективен и пользуется большой популярностью у инвесторов в развитых странах, поскольку он не несет риска, связанного с реинвестированием периодических доходов в условиях колебаний процентных ставок на рынке. Кроме того, часто держатели этих бумаг получают определенные налоговые преимущества. Рассмотрим технику оценки долгосрочных бескупонных облигаций.

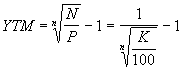

Поскольку единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n.

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле[4]:

. (2)

. (2)

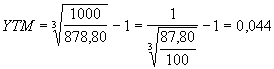

Пример 1.

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

Из примера 1 следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n.

Оценка стоимости бескупонных облигаций.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения n. Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

![]() . (3)

. (3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

![]() . (4)

. (4)

Пример 2.

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044)3 = 878,80.

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n. При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D=n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

Заключение

Переход нашей страны к рыночной экономике определил собой начало нового этапа в развитии рынка ценных бумаг. Государственная политика в развитии рынка ценных бумаг выделяет три этапа:

Первый этап (1990-1992 гг.) ― создание предпосылок для развития фондового рынка: образование бирж и рынка акций коммерческих банков, товарных и фондовых бирж; формирование законодательной базы российского рынка ценных бумаг.

Второй этап (1993-1994 гг.) ― формирование фондового рынка в форме приватизационных чеков, которые обменивались на акции приватизируемых предприятий или продавались на биржевом и внебиржевом рынке.

Третий этап (1994 - настоящее время) ― сложился новый фондовый рынок, на котором торговля ведется акциями существующих российских акционерных обществ; происходит формирование основной нормативной базы, создаются органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются основополагающие законы «О рынке ценных бумаг», «Об акционерных обществах» и т.д.

Возрождение и создание нового рынка ценных бумаг и успешное его функционирование за последнее десятилетие XX в. свидетельствуют о создании рыночной экономики в России и о ее включенности в мировую экономику.

Список литературы

1. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учеб. пособие.М.: Инфра-М, 2002.

2. Едронова В.Н. Рынок ценных бумаг: Изд-во «Магистр», 2007.

3. Инфраструктура рынка. ПАРТАД: 10 лет спустя // Рынок ценных бумаг. 2004. № 21.

4. Маренков Н.Л. Российский рынок ценных бумаг и биржевое дело: Курс лекций по специальностям «Финансы и кредит» и «Бухгалтерский учет и аудит». ― М.: Эдиториал УРСС, 2000.

5. Рынок ценных бумаг: Учеб. Пособие / Под ред. Е.Ф Жукова. М.: ЮНИТИ, 2005.

6. Солонская Л.А. Ценные бумаги: Учебное пособие. ― СПб.: СЗТУ, 2002.

7. Фрэнк Дж. Фабоцци. Рынок облигаций: Анализ и стратегии. Изд-во «Альпина Бизнес Бкус», 2007.

8. Батяева Т.А., Столяров И.И. Рынок ценных бумаг. ― М.: ИНФРА-М, 2007.

9. Юдина И.Н. Рынок ценных бумаг и биржевое дело: Опорный конспект лекций. ― Барнаул: Изд-во «Азбука», 2006.

[1] Юдина И.Н. Рынок ценных бумаг и биржевое дело: Опорный конспект лекций. ― Барнаул: Изд-во «Азбука», 2006, с. 46.

[2] Едронова В.Н. Рынок ценных бумаг: Изд-во «Магистр», 2007, 24.

[3] Юдина И.Н. Рынок ценных бумаг и биржевое дело: Опорный конспект лекций. ― Барнаул: Изд-во «Азбука», 2006, с. 50.

[4] Солонская Л.А. Ценные бумаги: Учебное пособие. ― СПб.: СЗТУ, 2002, с. 21.

| Рынок ценных бумаг | |

|

Содержание стр Введение 1. Рынок ценных бумаг как. составная часть финансового рынка 2. Понятие, цели, задачи и функции рынка ценных бумаг. 3. Ценные ... " с нулевым купоном - доход по ним выплачивается при погашении путем начисления процентов к номиналу без ежегодных выплат. Облигации с нулевым купоном (зеро) - это облигации, по которым не выплачиваются проценты (беспроцентные). |

Раздел: Рефераты по финансам Тип: реферат |

| Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период | |

|

Московский государственный университет экономики, статистики и информатики На правах рукописи Мельников Роман Михайлович Управление процентным риском ... ... а также Федеральной резервной системы) разработал проект организации рынка государственных краткосрочных бескупонных облигаций (ГКО), который предусматривал введение нового для ... - облигации федерального займа с нулевым купоном по номиналу в размере 20% от расчетной суммы требований; |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Формирование инвестиционного портфеля с использованием облигаций | |

|

Содержание: ВВЕДЕНИЕ 2 ЗАЧЕМ ИНВЕСТИРОВАТЬ КАПИТАЛ В ОБЛИГАЦИИ? 2 Оценка рынка облигаций с точки зрения перспектив 3 Важнейшие черты выпуска облигаций ... Сумма скидки (дисконта), которую получает инвестор при покупке облигации с нулевым купоном, есть не что иное, как сумма процентов, которые он мог бы получить в случае покупки ... 3. Обычно существует прямая связь между купоном, который имеют облигации одного выпуска, и их доходностью: самую низкую доходность дают облигации с дисконтом, т.е. облигации ... |

Раздел: Рефераты по финансам Тип: реферат |

| Анализ доходности коммерческого банка от операций с ценными бумагами | |

|

Пароль для входа в базу данных: 123 Название БД: "Анализ доходности" Формат: Microsoft Access содержание Введение 3 1 Доходность инвестиций в ценные ... Необходимо заметить, что в официальной формуле расчета доходности по ОФЗ есть значительный недостаток: при расчете считается, что в момент выплаты купона стоимость ОФЗ составит 100 ... Показатель полной доходности отражает реальную ситуацию только в последний купонный период перед погашением ОФЗ, когда держатель облигации действительно получает при её погашении ... |

Раздел: Рефераты по экономико-математическому моделированию Тип: реферат |

| Основные характеристики облигаций и анализ их доходности | |

|

... университет Министерство образования и науки РФ Курсовая работа По предмету: Инвестиции На тему: "Основные характеристики облигаций и анализ их ... При расчете доходности к погашению учитывается сумма всех процентных платежей, получаемых инвестором с момента покупки бумаги до срока погашения, а также дисконт (в случае покупки ... Доходность бескупонной облигации (облигации с нулевым купоном) определяется из формулы: |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |