Дипломная работа: Анализ финансовой устойчивости СПК "1 Мая" Седельнековского района Омской области

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ОМСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

Кафедра организации и предпринимательства в АПКВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Анализ финансовой устойчивости

СПК «1 МАЯ» Седельнековского района Омской области

Омск 2008г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

1.1 Анализ производственно-хозяйственной деятельности предприятия

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СПК «1 Мая»

2.1 Финансово-экономическая характеристика СПК «1 Мая»

2.6 Анализ ликвидности СПК «1 Мая»

2.7 Состояние расчётов СПК «1 Мая»

3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ЧЕРЕЗ РАЗРАБОТКУ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ РАБОТ И УСЛУГ В СПК «1 МАЯ»

4. СОСТОЯНИЕ БЖД В СПК « 1 МАЯ»

5. ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях рыночной экономики и новых форм хозяйствования предприятия сталкиваются с рядом ранее не возникавших проблем. Идет коренная ломка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования. Рыночная экономика при своём разнообразии её моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны хозяйства играют финансы. Вот почему сегодня важно знать природу финансов, разбираться в особенностях их функционирования, видеть способы полного их использования в интересах развития производства.

В настоящее время, особенно большое значение придаётся оценке и координации финансового состояния предприятия, анализу и разработке мероприятий, обеспечивающих предприятию устойчивое финансовое положение, возможность расширения производства. Предпринимательство всегда сталкивается с непостоянством спроса и предложения на товары и деньги из-за ограниченности знаний в области бизнеса и коммерции из-за отсутствия оперативной информации обобщающего и конкретного характера, для того, чтобы предприниматели могли уверенно вести свою работу.

Экономическое поведение предприятия при рыночных отношениях основано на добровольно выбираемой, на свой страх и риск индивидуальной программе в рамках тех возможностей, которые вытекают из законодательных актов. Каждый участник рынка изначально лишён заранее известных параметров, гарантий беспроигрышности в своей деятельности. Поэтому, чтобы снизить риск проигрыша или вовсе ликвидировать его, каждый предприниматель должен оценивать состояние финансовой устойчивости своего предприятия.

Финансовая работа в условиях нового механизма хозяйствования занимает особое место и значение. Она обеспечивает поступление собственных доходов и экономное их расходование на все виды деятельности предприятия.

Любое предприятие должно строго соблюдать договорные отношения, своевременно осуществлять расчёты по ним, целенаправленно и эффективно использовать заёмные средства, производственный потенциал, добиваться выполнения планов производства, снижения себестоимости, и как итог всей работы – получение прибыли.

Анализ финансового состояния предприятия - это комплексная оценка причинных зависимостей системы показателей, характеризующих финансовую деятельность.

Цель работы – оценка финансовых результатов и финансового состояния прошлой деятельности и на момент анализа, а также оценка будущего потенциала предприятия, т.е. экономическая диагностика хозяйственной деятельности.

Для достижения намеченных целей использовались различные методы исследования: метод анализа и сравнения основных показателей деятельности предприятия, расчёт и сопоставление различных экономических показателей.

Объектом исследования данной работы является сельскохозяйственный производственный кооператив (СПК) «1 Мая», создан в соответствии с законодательством Российской Федерации в результате реорганизации в форме преобразования открытого акционерного общества «1 Мая», зарегистрированного постановлением Главы администрации Седельниковского района, Омской области № 322 от 05.09.2000г. и является правопреемником по всем правам и обязанностям.

Основным предметом деятельности СПК является:

· Осуществление транспортной деятельности (перевозка людей, грузоперевозки, транспортные услуги);

· Производство, переработка, сбыт сельскохозяйственной и иной продукции,

· Строительство, производство строительных материалов, изделий и иной продукции

· Выполнение ремонтно-строительных, строительно - монтажных и других работ,

· Оказание бытовых и жилищно-коммунальных услуг населению,

· Выполнение иной, не запрещённой законом деятельности, основанной на личном трудовом участии его членов.

1. АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

1.1 Анализ производственно-хозяйственной деятельности предприятияПереход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий.

Финансовая работа в условиях нового механизма хозяйствования занимает особое место и значение. Она обеспечивает поступление собственных доходов и экономное их расходование на все виды деятельности предприятия.

Любое предприятие должно строго соблюдать договорные отношения, своевременно осуществлять расчеты по ним, целенаправленно и эффективно использовать заемные средства, производственный потенциал, добиваться выполнения планов производства, снижения себестоимости и итог всей работы – получение прибыли 16

Финансовый результат – прирост (уменьшение) стоимости собственного капитала, образовавшийся в процессе предпринимательской деятельности предприятия за отчетный период 20

Величина финансового результата определяется следующими вопросами финансовой политики предприятия:

- выбор способов начисления амортизации основных средств;

- выбор методики оценки материалов в производстве и другие.

Основные задачи финансовой работы:

- обеспечение предприятия финансовыми ресурсами, необходимыми для нужд расширенного воспроизводства, выполнения финансовых обязательств перед бюджетом, банком и т.д.;

- обеспечение планомерного формирования финансового рынка на основе более активного вовлечения в хозяйственный оборот свободных денежных средств, находящихся в распоряжении населения и предприятий;

- упорядочение систем и формы денежной оплаты труда на предприятиях, чтобы поставить их в прямую зависимость от повышения производительности труда и улучшить конечные результаты производства 19

Финансовое состояние – важная характеристика финансовой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений.

Устойчивое финансовое положение предприятия – это не случайная удача, а результат умелого управления капиталом и всей совокупностью производственно-финансовых факторов, определяющих результаты деятельности предприятия 18

Определение реального финансового положения предприятия в условиях рыночных отношений – сложный и трудоемкий процесс, который требует рассмотрения множества сравнений и сопоставлений. В ходе анализа финансового состояния предприятия необходимо проанализировать выполнение финансового плана по доходам и расходам, установить причины отклонения от плана, установить обеспеченность предприятия собственными оборотными средствами, определить их состояние, оборачиваемость оборотных средств и пути ее ускорения. Необходимо установить экономические взаимоотношения между государством и предприятием, установить наличие и качество кредиторской и дебиторской задолженности, причины ее возникновения и влияние их на финансовое состояние 12

В рыночных условиях платежеспособность, то есть способность рассчитаться по обязательствам, становится одной из важнейших характеристик результативной работы предприятия. Она определяет не только его взаимоотношения с партнерами, бюджетом, но и его успешную деятельность или банкротство. В общем, платежеспособность отражает состояние денежного обращения, платежного оборота, обоснованной кредитной и финансовой политики. В основе проведения финансового анализа лежит бухгалтерский баланс. Это связано с тем, что бухгалтерская отчетность составляется с определенной периодичностью и является «фотографией» состояния предприятия на определенную дату. Следовательно, рассчитанные на ее основании показатели также являются моментальными данными и лишь приблизительно характеризуют состояние предприятия.

Устойчивость финансового состояния зависит от оборачиваемости оборотных средств, своевременного их превращения в денежную форму. В повседневной хозяйственной деятельности предприятие испытывает текущие потребности в денежных средствах. Деньги – не только главная цель предпринимательской деятельности, но и важнейшее средство ее реализации. Для нормального функционирования предприятию необходимо сократить время превращения в деньги средств, находящихся на расчетном счете, в запасах сырья, готовой продукции и дебиторской задолженности 12 .

Устойчивое финансовое положение каждого предприятия в значительной степени зависит от размера, состояния и качества дебиторской и кредиторской задолженности. Поэтому ее оценке должно уделяться особое внимание на предприятии 16.

Цель финансового анализа – оценка финансовых результатов и финансового состояния прошлой деятельности, отраженной в отчетности и на момент анализа, а также оценка будущего потенциала предприятия, т.е. экономическая диагностика хозяйственной деятельности.

Конечная цель анализа финансового состояния предприятия – выявить и устранить недостатки и ошибки в организации финансовой деятельности, нормализовать финансовые ресурсы и определить их роль и роль собственных источников, определить возможности более рационального использования средств и укрепления финансового состояния предприятия 16.

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СПК «1 Мая»

2.1 Финансово-экономическая характеристика СПК «1 Мая»Объектом исследования данной работы является сельскохозяйственный производственный кооператив (СПК) «1 Мая», создан в соответствии с законодательством Российской Федерации в результате реорганизации в форме преобразования открытого акционерного общества «1 Мая», зарегистрированного постановлением Главы администрации Седельниковского района, Омской области № 322 от 05.09.2000г. и является правопреемником по всем правам и обязанностям.

СПК «1 Мая» является добровольным объединением граждан на основе членства для совместной производственной и иной, не запрещённой Законом, хозяйственной деятельности.

СПК «1 Мая» является самостоятельным предприятием и имеет отдельный бухгалтерский баланс и счета в банках.

Основным предметом деятельности СПК является:

· Осуществление транспортной деятельности (перевозка людей, грузоперевозки, транспортные услуги);

· Производство, переработка, сбыт сельскохозяйственной и иной продукции,

· Строительство, производство строительных материалов, изделий и иной продукции

· Выполнение ремонтно-строительных, строительно - монтажных и других работ,

· Оказание бытовых и жилищно-коммунальных услуг населению,

· Выполнение иной, не запрещённой законом деятельности, основанной на личном трудовом участии его членов.

СПК «1 Мая» расположено в северной зоне Омской области. Климат зоны – континентальный: холодная, продолжительная зима, короткое умеренно жаркое лето, малое годовое количество осадков, высокая амплитуда колебания температур зимы и лета, дня и ночи.

Почвенный покров представлен серыми лесами, дерново- подзолистыми и луговыми почвами.

Хозяйство расположено в 330 км. От областного центра г.Омска и является одним из крупных сельскохозяйственных предприятий района. Центральная усадьба – с.Кейзес.

В состав СПК « 1 Мая» входят 3 растениеводческих бригады, 2 молочных фермы. Также в составе хозяйства имеется мельница, хлебопекарня, столярный цех, КБО, парикмахерская, 3 магазина.

Часть производимой сельскохозяйственной продукции реализуется на мясокомбинаты: Омский, Калачинский, Тарский, Седельниковский ЗСОМ, Екатерининский ХПП. Другая часть продукции направляется на переработку для реализации населению.

Производство сельскохозяйственной продукции, его экономическая эффективность в целом зависят от имеющегося производственного потенциала в хозяйстве. Земельные фонды являются главным среди факторов производства.

Общая земельная площадь хозяйства составляет 29432 га. Сельскохозяйственные угодия составляют 12075 га или 41% от общей площади землепользования.

Производственное направление СПК «1 Мая» - животноводческое, поскольку наибольший удельный вес в структуре товарной продукции занимает производство молока – 37 % и мяса КРС – 25 % (приложение А). Кроме того, 22 % в структуре товарной продукции занимает промышленная продукция. Это реализация муки, хлебо-булочных изделий, продукции КБО и парикмахерской, строительных материалов, выручка трех магазинов.

СПК «1 Мая» с момента государственной регистрации является юридическим лицом и действует на основании действующих законодательных и иных правовых актов, а также Устава СПК. СПК имеет печать со своим наименованием, штамп, фирменные бланки, счета в банках в соответствии с действующим законодательством. СПК несёт ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам членов СПК.

Порядок распределения прибыли и убытков СПК утверждается на общем собрании членов СПК в течении трёх месяцев после окончания финансового года.

Органами управления СПК являются:

· Общее собрание членов СПК,

· Ревизионная комиссия,

· Правление СПК,

· Директор СПК

В компетенции общего собрания членов СПК является рассмотрение и применение решений по следующим вопросам:

· Утверждение Устава СПК,

· Выбор и прекращение полномочий членов ревизионной комиссии, членов правления, директора СПК.

· Принятие решений об образовании, размере и порядке использования резерва и других фондов предприятия.

· Установление размера паевых взносов и порядок его выплаты.

· Определение порядка распределения прибыли и убытков между членами СПК.

· Приём и исключение членов СПК.

· Принятие решения о реорганизации или ликвидации СПК.

Ревизионная комиссия осуществляет контроль за деятельностью правления СПК.

Директор СПК выбранный общим собранием членов СПК вправе от имени СПК решать все вопросы, связанные с деятельностью СПК, заключать договора гражданско-правового характера, представлять СПК в органах государственной власти и управления, в суде. Директор самостоятельно подбирает специалистов для ведения дела.

Организационно-производственная структура СПК «1 Мая» представлена в приложении В.

2.2 Анализ себестоимости продукции

В анализе результатов хозяйственной деятельности сельскохозяйственных предприятий показатели себестоимости занимают центральное место, так как главная роль в укреплении и дальнейшем развитии их экономики принадлежит снижению себестоимости. Снижение себестоимости – основной источник повышения прибыльности предприятия.

Себестоимость – это часть стоимости производственной продукции, представляющая затраты потреблённых средств производства и на оплату труда в денежном выражении. Другая часть стоимости продукта – чистый доход. Снижение себестоимости – важнейшее условие не только укрепления экономики предприятия, но и снижение цен на продовольственные и другие потребительские товары, производимые из сельскохозяйственного сырья.

Основной задачей анализа является объективная оценка степени снижения себестоимости продукции в целом по хозяйству, отдельным отраслям и видам продукции, а также наиболее полное выявление резервов, борьба за максимальное сокращение затрат труда и средств на производство единицы продукции.

Вопросы снижения себестоимости продукции приобрели ещё большее значение при переводе сельскохозяйственных предприятий на самоокупаемость и самофинансирование, так как в этих условиях для нормальной хозяйственной деятельности требуется наличие достаточной суммы прибыли и систематическое повышение рентабельности предприятия.

Для своевременного выявления и устранения нежелательных отклонений в ходе производства необходим оперативный анализ, как один из видов управленческой деятельности. В организации оперативного контроля участвуют руководители и специалисты хозрасчётных подразделений, главные специалисты, службы хозяйства.

В процессе контроля решают следующие задачи: определяют экономическую целесообразность осуществляемых затрат, выявляют отклонения от лимита затрат, дают оценку степени влияния различных факторов на величину отклонений, устанавливают их причины и разрабатывают меры по устранению допущенных ошибочно недостатков и их предупреждению.

Себестоимость основных видов продукции в СПК «1 Мая» постоянно повышается за счёт роста цен на горючее, электроэнергию, запасные части и прочую промышленную продукцию. Так в 2002 г себестоимость зерна повысилась по сравнению с 2000г. в 1,7 раза, молока - в 1,6 раза (таблица 2.1).

Таблица 2.1 - Себестоимость 1 ц основных видов продукции в СПК « 1 Мая»

| Вид продукции | Годы | % выполнения | Средняя за три года | |||

| 2006 | 2007 | 2008 | ||||

| план | факт | |||||

| Зерно | 39 | 52 | 54 | 68 | 126 | 53 |

| Молоко | 70 | 97 | 96 | 112 | 117 | 93 |

| Прирост КРС | 1671 | 766 | 1111 | 1111 | 100 | 1183 |

Прибыль - важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Рост прибыли создаёт финансовую основу для самофинансирования деятельности предприятия, осуществление расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей населения. За счёт прибыли выполняются также обязательства предприятия перед бюджетом, банком и другими организациями.

Прибыль от реализации товарной продукции в общем случае изменяется под воздействием таких факторов, как изменение объёма производства, структуры продукции, отпускных цен на реализованную продукцию, цен на сырьё, материалов, топливо, тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов.

![]() 1. Расчёт общего изменения

прибыли/ Р / от реализации продукции:

1. Расчёт общего изменения

прибыли/ Р / от реализации продукции:

![]() Р= Р1-Р0, (2.2)

Р= Р1-Р0, (2.2)

где Р1 – прибыль отчётного года;

Р0 – прибыль базисного года.

![]() 2. Расчёт влияния на

прибыль изменения отпускных цен на

2. Расчёт влияния на

прибыль изменения отпускных цен на

реализованную продукцию / Р1/:

Р1=НР1-НР1,0= åР1Q1-åP0Q1 , (2.3)

где НР1=åP1Q1 - реализация в отчётном году в ценах отчётного года (р- цена изделия, количество изделий);

НР1,0= åP0Q1- реализация в отчётном году в ценах базисного года.

3. Расчёт влияния на прибыль

изменений в объёме ![]() продукции / Р2

/-/ собственного объёма продукции в оценке по плановой /базисной,

себестоимости:

продукции / Р2

/-/ собственного объёма продукции в оценке по плановой /базисной,

себестоимости:

![]() К2=Р0К1-Р0=Р0(К1-1), (2.4)

К2=Р0К1-Р0=Р0(К1-1), (2.4)

где Р0- прибыль базисного года;

К1- коэффициент роста объёма реализации продукции.

К1=С1,0/С0, ( 2.5)

где С1,0 – фактическая себестоимость реализованной продукции заотчётный период в ценах и тарифах базисного периода;

С0 - себестоимость базисного года (периода).

4. Расчёт влияния на прибыль изменений в объёме продукции, обусловленных изменениями в структуре продукции / Р3/:

Р3=Р0/К2-К1/, (2.6)

где К2 –коэффициент роста объёма реализации в оценке по отпускным ценам.

К2=Н1,0/Н0, (2.7)

где Н1,0 - реализация в отчётном периоде по ценам базисного периода;

Н0 - реализация в базисном периоде.

5. Расчёт влияния на прибыль

экономии от снижения по себестоимости ![]() продукции / Р4/:

продукции / Р4/:

Р4=С1,0-С1, (2.8)

где С1,0 - себестоимость реализованной продукции отчётного периода в ценах и условиях базисного периода;

С1 - фактическая себестоимость реализованной продукции отчётного года /периода/.

6. Расчёт влияния на прибыль изменений себестоимости за счёт структурных сдвигов в составе продукции / Р5/

Р5=С0К2-С1,0, (2.9)

В таблице 2.3 приводятся исходные данные факторного анализа прибыли от реализации продукции.

Таблица 2.3 - Исходные данные для факторного анализа Финансовых результатов тыс.руб.

| Слагаемые прибыли | По базису 2007 | По базису на факт. реализ. продукцию | Факт. данные по отчёту 2008 |

| Реализация продукции в отпускных ценах предприятия, тыс.руб. | 3880 | 2683 | 3078 |

| Полная себестоимость продукции, тыс.руб. | 5141 | 3222 | 4187 |

| Прибыль(убыток), тыс.руб. | -1261 | -539 | -1109 |

Определим степень влияния на прибыль факторов:

а) Изменение отпускных цен на продукцию

Рассчитывается разность между выручкой от реализации товарной продукции в действующих ценах и реализацией в отчётном году в ценах базисного года:

3078-2683=395 тыс.руб.

б) Изменение объёма продукции в оценке по базисной себестоимости:

3222:5141=0,6267

Затем корректируем базисную прибыль на полученный коэффициент и вычитаем из неё базисную величину прибыли:

-1261х0,6267-(-1261)=2051

Увеличение прибыли произошло за счёт сокращения объёма производства убыточной продукции- зерна и мяса КРС. Объём их производства сократился соответственно в 2,4 и 1,5 раза.

в) уменьшение объёма продукции за счёт структурных сдвигов в составе продукции:

определим разницу коэффициента роста объёма реализации продукции в оценке по базисной себестоимости:

-1261х(2683:3880-3222:5141)=-82 тыс.руб.

г) Изменение себестоимости за счёт структурных сдвигов в составе продукции:

Сравним базисную полную себестоимость, скорректированную на коэффициент роста объёма продукции, с базисной полной себестоимостью фактически реализованной продукции:

5141х(2683:3880)-3222= 333 тыс.руб.

д)Увеличение затрат на 1 рубль продукции за счёт роста цен на промышленную продукцию – это разница между базисной полной себестоимостью фактически реализованной продукции и фактической себестоимостью, исчисленной с учётом изменения цен на материальные и прочие ресурсы, и причин, связанных с нарушением хозяйственной дисциплины:

3222-4187=-965 тыс.руб.

Общее отклонение прибыли составляет 152 тыс.руб.

-1109-(-1261)=152 тыс.руб.

Таблица 2.4 - Влияние факторов на прибыль от реализации продукции, тыс.руб.

| Показатели | Сумма, тыс.руб. |

| Отклонение прибыли, всего в т.ч за счет факторов: | 152 |

| а)изменение цен на продукцию | 395 |

| б)изменение объема продукции | 470 |

| в)изменение структуры продукции | -81 |

| г)изменение себестоимости | 333 |

| д)изменение структуры затрат | -965 |

Итак, главный фактор снижения прибыли предприятия- увеличение себестоимости продукции за счёт удорожания промышленной продукции.

Уровень рентабельности характеризует доходность, прибыльность производства, возможность осуществления нового цикла производства за счёт выручки от реализации продукции. Показатели рентабельности необходимы для оценки экономической эффективности хозяйствования и использования ресурсов предприятия. Для предприятий с коротким циклом производства принято считать, что рентабельность в размере 15% обеспечивает самоокупаемость, а если она выше- самофинансирование. Уровень рентабельности повышается, если темп роста прибыли опережает темп роста совокупной стоимости основных и оборотных средств. Рост показателей рентабельности обеспечивает и снижение себестоимости продукции, полное и рациональное использование производственных фондов, рабочей силы и увеличение качества и количества реализуемой продукции.

В 2008 году производство СПК «1 Мая» нерентабельно, так как затраты превысили выручку от реализации на 1292 руб. Окупаемость затрат составила 76% (таблица 2.5). Это означает, что на каждый вложенный в производство рубль хозяйство выручило лишь 76 коп. В среднем же за два предыдущих года рентабельность производства составила 7%, в 2008г. рентабельность СПК «1 Мая» составила 18%.

Уровень рентабельности находится в прямой зависимости от темпа роста прибыли, а величина прибыли зависит от объёма реализации. Следовательно, объём реализации косвенно влияет на уровень рентабельности предприятия. Чтобы наглядно проследить это влияние, рассмотрим изменение объёма реализации в натуральном выражении и по видам продукции и изменение в этой связи уровня рентабельности продукции.

Таблица 2.5 - Объём реализации основных видов продукции в СПК «1 Мая» тыс.руб.

| Виды продукции | 2007 год | 2008год | ||||||

| V реализации,ц | Полная себестоимость | Выручка от реализации |

Окупаемость, % |

V реализации,ц | Полная себестоимость | Выручка от реализации | Окупаемость % | |

|

Зерновые,всего КРС в живой массе Молоко Прочая пр-ция Животнот-ва Прод-ция подсобных производств и промыслов Прочая продукция, услуги ИТОГО: |

15754 2604 15791 Х Х Х Х |

824 1008 1532 136 193 1364 5141 |

585 911 1075 80 75 1059 3880 |

71 90 70 59 39 78 75 |

6649 1759 13932 Х Х Х Х |

406 1448 1564 286 68 492 4187 |

275 759 1138 112 68 670 3078 |

68 56 73 39 100 36 74 |

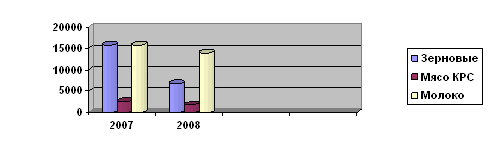

При снижении объёма реализации убыточной продукции, окупаемость затрат на её производство повышается, увеличение объёма реализации прибыльной продукции ведёт к увеличению уровня рентабельности предприятия (Рисунок 2.2)

Рис.2.2 Объем реализации основных видов продукции СПК «1 мая», ц

Для определения количественного влияния факторов, характеризующих эффективность использования производственных фондов, воспользуемся следующей формулой:

Р=Е:/1:М+1:К/, (2.10)

где Р – общая рентабельность производственных фондов, %;

Е – балансовая прибыль в процентах к выручке от реализации к средней стоимости основных средств;

М- фондоотдача, как отношение выручки от реализации к средней стоимости основных средств;

К – оборачиваемость материальных оборотных средств, как отношение выручки от реализации к средней стоимости этих средств.

Рентабельность производственных фондов в отчётном году снизилась по сравнению с уровнем базисного года на 0,12 пункта, в т.ч. за счёт:

а) снижения коэффициента фондоотдачи на 0,0007 пункта (0,01-0,0093);

б) снижения коэффициента оборачиваемости- снизилась на 0,0002 пункта (0,0093-0,0091);

в) уменьшение балансовой прибыли способствовало снижению рентабельности на 0,1191 пункта (0,0091-(-0,11)) (таблица 2.6)

Таблица 2.6 - Общая рентабельность производственных фондов в СПК «1 Мая»

| Показатели | Условное обозначение | Исходные данные | Условные показатели рентабельности | |||

| 2007 | 2008 | 1 | 2 | |||

|

1.Балан-я прибыль в % к выручке от реализации 2.Коэффиц. фондоотдачи 3.Коэффиц. оборачиваемости 4.Общая рентабельность Производственных фондов, % |

Е М К Р |

0,48 0,03 0,63 0,01 |

-5,81 0,02 0,36 -0,11 |

0,28 0,02 0,63 0,0093 |

0,48 0,02 0,36 0,0091 |

|

Таблица 2.7 - Влияние факторов на рентабельность СПК «1 Мая»

| Показатели | Значение |

|

Отклонение рентабельности, всего В т.ч. за счёт факторов: а)снижение коэффициента фондоотдачи б)снижение коэффициента оборачиваемости в)снижение балансовой прибыли |

-0,12 -0,0007 -0,0002 -0,1191 |

Таким образом, решающее влияние на снижение рентабельности оказало снижение балансовой прибыли предприятия, которое произошло за счёт увеличения себестоимости продукции.

2.4 Анализ состояния текущих активов СПК «1 Мая»

Текущие активы (оборотные средства) – это средства предприятия, вложенные в производственные запасы, готовую продукцию, незавершённое производство и расчёты, а также находящееся в виде денег на счетах и предназначенные для возобновления кругооборота. Размер оборотных средств зависит от объёма производства продукции, срока её реализации.

Оборотные средства предприятия для образования запасов товарно-материальных ценностей, покрытия затрат, для расчётов с заготовительными организациями и поставщиками. Для покрытия расходов на неотложные нужды. Недостающую часть средств оборота может представить банк в виде краткосрочного кредита.

В структуре текущих активов предприятия наибольший удельный вес имеют оборотные фонды (около 88%). В структуре оборотных фондов наибольшая доля приходится на сырьё и материалы – в среднем 47%, и животных на выращивании и откорме- 37%. К концу года наблюдается существенное увеличение практически всех показателей, что обусловлено непрекращающейся инфляцией.

Таблица 2.7 - Наличие и структура оборотных средств предприятия в 2008 году. тыс.руб.

| Показатели | На начало года | На конец года | Изменение за год | |||

| тыс.руб. | % к итогу | тыс.руб. | % к итогу | тыс.руб. | % к итогу | |

|

Производств. запасы Животные на выращивании и откорме Незавершён. пр-во Оборотные Производств. фонды,всего Дебиторская задолжен. Денежные средства Оборотные ср-ва,всего |

4229 3378 372 8014 1098 8 9120 |

46,4 37,0 37,0 87,9 12,0 0,1 100 |

5354 4156 259 9815 1356 - 11171 |

47,8 37,2 2,3 87,9 12,1 - 100 |

1125 778 -113 1801 258 8 2051 |

126,6 123,0 69,6 122,5 123,5 - 122,5 |

В целом по хозяйству нельзя выявить тенденцию однозначного снижения эффективности использования оборотных средств. Так, в 2008 г. на 100 руб. оборотных средств балансовой прибыли было получено – 2,06 руб., что на 5,38 руб. меньше, чем в 2007г. Это обусловлено тем, что производство большинства видов сельхозпродукции для СПК «1 Мая» в этом году было убыточным.

Таблица 2.8 - Эффективность использования оборотных средств в СПК «1 Мая», тыс.руб.

| Показатели | 2007г. | 2008г. |

| 1.Среднегодовой остаток оборотных средств | 7304 | 10146 |

| 2. Валовая продукция в сопост.ценах 1998г. | 1334 | 1898 |

| 3.Балансовая прибыль | 22 | -210 |

|

4.Получено на 100 руб. оборотных средств,руб: балансовой прибыли валовой продукции |

3,32 18,26 |

-2,06 18,70 |

Длительность одного оборота оборотных средств в 2008г. увеличилась по сравнению с 2007г. на 363 дня и составила 839 дней, что говорит о снижении эффективности использования оборотных средств.

2.5 Анализ соответствия размещения и использования средств предприятия источником их образования

Бухгалтерский баланс в денежном выражении характеризует размещение средств по их составу (актив), источники их образования и целевое назначение (пассив).

Другими словами, баланс — это финансовый отчет, который суммирует сальдо счетов активов и обязательств предприятия. Он является “фотографией” финансовой ситуации предприятия в тот или иной момент времени.

Для общей оценки динамики финансового состояния СПК сгруппируем статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Общий итог баланса за год увеличился на 3О24 тыс.руб. Однако сам факт увеличения общей суммы баланса еще не характеризует

улучшение или ухудшение финансового состояния хозяйства. Надо выяснить, за счет каких источников и за счет каких основных статей и разделов увеличился итог баланса. Сумма внеоборотных активов/основных средств/ снизилась в СПК на 7 тыс.руб. Это характеризует снижение фондообеспеченности хозяйства, фондовооружённости труда работников, что говорит о снижении производственных возможностей хозяйства. Снижение стоимости основных средств произошло в результате увеличения суммы их износа.

Денежные средства предприятия в кассе сократились на 8 тыс.руб. В2008г. увеличилась сумма запасов хозяйства. Так, например, стоимость сырья и материалов, МБП, увеличилась в 1,3 раза, а стоимость животных на выращивании и откорме – в 1,7 раза. В целом же сумма по этому разделу увеличилась в 1,2 раза.

Анализируя изменение краткосрочных пассивов, следует отметить увеличение задолженности по оплате труда на 8 тыс.руб. Задолженность по социальному страхованию и обеспечению, а также задолженность перед бюджетом увеличились за год на 24 тыс.руб. В целом же кредиторская задолженность хозяйства увеличилась за год на 26%.

Так, при чтении баланса и анализе выявилось, какие основные изменения произошли в составе и размещении хозяйственных средств и в источниках их образования (таблица 2.9).

Таблица 2.9 – Аналитическая группировка и анализ статей баланса за 2008г.

| Статьи баланса | На начало периода | На конец периода | Отклонение,тыс.руб |

Темп Роста, % |

||

|

тыс. руб |

% к итогу |

тыс. руб |

% к итогу | |||

|

Актив баланса 1Имущество,всего 2.1Основные средства 1.2Оборотные средства 1.2.1Запасы 1.2.2Дебиторская задолженность 1.23Денежные средства |

54481 44957 9120 8014 1098 8 |

100 82 17 15 2 0,01 |

57505 44950 11171 9815 1356 - |

100 78 19 17 2 - |

3024 -9 2051 1801 258 -8 |

106 106 122 122 123 - |

|

Пассив баланса 1Источники имущества 1.1Собственный капитал 1.2.Заемный капитал 1.2.1Долгосроч-ные обязательства 1.2.2Краткосрочные обязательств 1.2.3Кредиторская задолженность |

54481 51247 3234 268 670 2296 |

100 94 6 1 1 4 |

57505 53049 4456 246 1309 2901 |

100 92 8 1 2 5 |

3024 1802 1222 -22 649 605 |

106 104 138 92 195 126 |

2.6 Анализ ликвидности СПК «1 Мая»

Понятие ликвидность имеет различные значения. Оно может обозначать:

· свойство хозяйственного субъекта, имущественных ценностей;

· свойство хозяйственных субъектов, предприятий

Ликвидность, как свойство хозяйственных объектов представляет собой свойство имущественных ценностей, материальных благ более или менее легко используемых в качестве платёжного средства или превращаемых в платёжное средство.

Имущественные предметы можно разделить на следующие классы по их ликвидности:

· ликвидные (свободные) средства первого порядка, которые доступны без задержки, например, наличные деньги, банковские активы (наличная ликвидность),

· ликвидные средства 2 порядка, которые в короткий срок могут быть превращены в свободную ликвидность (обязательства покупателей, ценные бумаги)- обусловленная взиманием ликвидность,

· ликвидные средства 3 порядка, которые могут быть получены как свободная ликвидность только через длительное время (готовая продукция, животные на выращивании и откорме- обусловленная оборотом ликвидность,

· неликвидные средства, которые могут только с большим трудом быть обращены в наличные деньги (земельные участки, здания, машины).

Таким образом, к концу года наличные ликвидные средства уменьшились на 8 т.руб. (на 100%). Ликвидные же средства 2 порядка, напротив, увеличились на 258 т.р., в т.ч. на 504 т.р. выросла задолженность покупателей и заказчиков. Обусловленная оборотом ликвидность возросла в 1,2 раза: значительно увеличилась стоимость сырья и материалов (на 1125 т.р.) и животных на выращивании и откорме (на 778 т.р.). К концу года из-за роста суммы износа отмечено снижение стоимости основных средств, в результате стоимость неликвидных средств хозяйства сократилась на 7 тыс.руб.(таблица 2.10)

Таблица 2.10 - Изменение ликвидных средств СПК «1 Мая» за 2008 г.

| Показатели | На нач. года | На конец года | Отклонение(+,-) |

|

Ликвидные средства 1спорядка(наличная ликвидность)в т.ч. а)денежные ср-ва в кассе б)прочие денежные ср-ва |

8 8 - |

- - - |

-8 -8 - |

|

2. Ликвидные ср-ва 2 порядка (обусловленная взыманием ликв-сть)в т.ч. а)покупатели и заказчики б)прочие дебиторы |

1008 516 582 |

1356 1020 336 |

258 504 -246 |

|

3. Ликвидные средства 3 порядка(обусловленая оборотом ликв-сть)в т.ч. а)сырьё и материалы б)животные на выращ. и откормке в)незавершённое пр-во г)готовая продукция |

8014 4229 3378 299 73 |

9815 5354 4156 171 88 |

1801 1125 778 -128 15 |

|

4. Ликвидные ср-ва 4 порядка в т.ч. а) основные ср-ва б)незавершённое строит-во г)долгосрочные финансовые вложения |

44957 44953 2 2 |

44950 44946 2 2 |

-7 -7 0 0 |

По привлечению имущественных средств в установленный срок превращаемых в платёжное средство, различают:

· Наличную ликвидность (ликвидность первой степени) =Платёжные средства х 100/ краткосрочные обязательства (2.9)

· Ликвидность на короткий срок (ликвидность 2 степени)= (Платёжные средства+ Краткосрочные обязательства: Краткосрочные обязательства) х 100 (2.10)

· Ликвидность на средний срок (ликвидность 3 степени)=(Платёжные средства + Краткосрочные обязательства: Краткосрочные обязательства) х100 (2.11)

(Краткосрочные обязательства = Краткосрочный привлечённый капитал)

Рассчитанные с помощью приведённых формул данные показывают, в какой степени можно покрыть краткосрочные обязательства в день платежа с помощью имеющихся у плательщика средств.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем больше потребуется времени, чтобы данный вид активов приобрёл денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по пассиву (таблица 2.11).

Таблица 2.11 - Состояние ликвидности СПК «1 Мая» согласно баланса на конец 2008г. тыс.руб.

| АКТИВЫ(имущество) | ПАССИВЫ(капитал) |

|

А 1 Внеоборотные активы: 44950 |

П 1 Собственный капитал: 53049 |

|

А 2 Оборотные средства 9815 в т.ч. сырьё и материалы 5354 животные на выращивании и откорме 4156 Незавершённое производство 171 Готовая продукция 88 |

П 2 Долгосрочные обязательства 246 |

|

А 3 Обязательства партнёров по сбыту 1356 |

П 3 Краткосрочные кредиты и займы 1309 |

|

А 4 Ликвидные средства 1384 |

П 4 Кредиторская задолженность 2901 |

| ИТОГО 57505 | ИТОГО 57505 |

Ликвидность 1 степени (наличная ликвидность)=0х100: (3901+1309)= 0

Ликвидность второй степени (обусловленная взыманием ликвидность)= (0+1356):4210х100 = 0,32

Ликвидность третьей степени (обусловленная оборотом ликвидность)= (0+1356+9815): 4210х100= 265,3%=2,65

Таким образом, предприятие имеет большой резерв ликвидности 3 степени, благодаря большому объёму производственных запасов, животных на выращивании и откорме и товаров. Из-за отсутствия денег в кассе и на расчётном счёте наличная ликвидность предприятия = 0 против 0,3 % на начало 2008г. Тоесть, ликвидность СПК “1 Мая” заметно ухудшилась за последний год.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А 1³ П 1,

А 2³ П 2,

А 3³ П 3,

А 4³ П 4.

Сопоставление четвёртой группы по активу и пассиву(наиболее ликвидных средств с наиболее срочными обязательствами), показывают, что текущие поступления более чем в 500 раз меньше текущих платежей, следовательно, хозяйство не в состоянии оплатить срочные обязательства (сроком до 3 мес.)

Сравнение третьей группы по активу и пассиву (сроком от 3 месяцев до 6 месяцев) показывает тенденцию незначительного увеличения текущей ликвидности предприятия в недалёком будущем.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами позволяет выяснить перспективную ликвидность.

Для определения ликвидности на определённый день приемлимо статистическое понятие ликвидности – отношение ликвидных платёжных средств и имущественных ценностей, превращаемых в срок в платёжные средства или в краткосрочную цепочку обязательств.

Таблица 2.12 - Определение потока денежных средств СПК «1 Мая», тыс.руб.

| Поступления /2008г./ | Выплаты /2008г./ |

|

Выручка от реализации: * растениеводство 321 * животноводства 2020 * прочей 286 2. Взносы от предоставляемых услуг 670 3.Доходы от внереализац. операций 1099 4. Дотации компенсации 1082 |

1. Выплаты за покупку материалов: *семенного и посадочного 730 * кормов 1685 * прочей продукции 42 * нефтепродуктов 657 * электроэнергии 214 * запчастей 249 Затраты на оплату труда 1700 3 Амортизация 698 4.Прочие расходы 113 5 Внереал.расходы 59 6. Прочие расходы 27 |

| Итого поступлений: 5489 | Итого выплат: 5279 |

Для планирования и контроля финансового равновесия в смысле будущей платёжеспособности пригодно только динамическое понятие ликвидности, предполагающее, что покрытие платёжными документами в каждый момент больше потребности в платёжных средствах или, по крайней мере, равно ей.

Представленные выше показатели ликвидности ориентированы на данные наличности, определяющие факторы которых можно вывести из баланса, как счета на определённый момент времени. Поэтому их значимость ограничена, так как:

· Цифры баланса ничего не говорят об истечении срока исполнения краткосрочных обязательств, так, что рассматриваемые показатели ликвидности могут показывать только среднее состояние покрытия.

· Помимо обязательств, указанных в балансе, в процессе производственного оборота возникают выплаты, которые не отражены в балансе (выплаты заработной платы, уплата процентов)

Это привело к разработке показателей за определённый период времени и ориентированных на данные потоков, которые должны лучше представлять состояние ликвидности. Важнейший из этих показателей – поток наличности.

Поток наличности – это выражение для излишка платёжных средств из процесса производственного оборота за определённый период времени±, то есть:

Поток наличности за ±= Поступления за ± - Выплаты за ± (2.12)

Поток наличности можно получить двумя способами:

- косвенно через счета прибылей и убытков годового отчёта,

- непосредственно на основе внутрипроизводственных данных (планирования).

Поток наличности является исходной точкой для определения дальнейшего показателя ликвидности, показывающей, какая доля % краткосрочного привлечённого капитала за период ± покрывается потоком наличности за период±

Таким образом, ещё раз подтверждается вывод о том, что в отчётном году недостаточно наличности для покрытия краткосрочных обязательств.

Неоднозначность термина «Ликвидность» (платёжеспособность) и воздействие на неё факторов размещение капитала, состояние оборотных средств, фондоотдача, распределение прибыли, другие внутрихозяйственные факторы обуславливает необходимость уточнения самого этого понятия. Предприятие считается платёжеспособным, если сумма текущих активов/запасов, денежных средств, дебиторской задолженности и др. больше или равна его внешней задолженности. К внешней задолженности относятся краткосрочные и долгосрочные кредиты и вся кредиторская задолженность. На конец года она равна 4456 тыс.руб., а на начало – 3334 тыс.руб.

Текущие активы на начало года – 8014 тыс.руб., на конец –9815 тыс.руб.

8014 тыс.руб.³3234 тыс.руб.

9815 тыс.руб³4456 тыс.руб.

Сравнивая текущие активы с внешними обязательствами, отметим, что СПК «1 Мая» платёжеспособно, поскольку за отчётный и предыдущий период текущие активы превышают обязательства. А так как к концу года текущие активы превышают внешние обязательства в 2,2 раза, тогда как на начало года – в 2,5 раза, подтверждается положение о том, что СПК « 1 Мая» заметно ухудшило свою платёжеспособность.

В условиях становления и развития рыночных отношений в связи с усилением роли товарно-денежных отношений, коренным преобразованием кредитно-финансовой системы и перевод банковских учреждений на коммерческие начала возникла необходимость оценки кредитоспособности предприятий- заёмщиков.

Определение кредитоспособности – это качественная оценка заёмщиков, которую даёт банк для решения вопроса о возможности и условиях кредитования и которая позволяет предвидеть вероятность эффективного использования ссуд и своевременного их возврата.

Основные критерии оценки кредитоспособности заёмщика – показатели, характеризующие ликвидность предприятия – коэффициент покрытия (Ликвидность 3-ей степени или обусловленная оборотом ликвидность) и коэффициент ликвидности (ликвидность второй степени или обусловленная взносами ликвидность).

Среди дополнительных показателей выделяют:

· Коэффициент привлечения заёмных средств - отношение задолженности, подлежащей погашению в отчётном году к сумме оборотных средств за минусом излишних, ненужных ТМЦ;

· Коэффициент обеспеченности предприятия заёмщика собственными источниками средств –отношение собственных источников (1 раздел пассива баланса) к валюте баланса. Чем выше доля собственных источников, тем более надёжным клиентом является предприятие;

· Коэффициент иммобилизации– отношение суммы начисленной амортизации (Ан) к первоначальной стоимости амортизируемых средств (ПС). Для предприятий с нормальным финансовым положением этот коэффициент не должен превышать 5;

Расчёты показывают, что СПК «1 Мая» заметно ухудшило свою кредитоспособность. Без нарушения нормального хода производственного процесса предприятие может погасить лишь 32 % задолженности, а реализовав часть готовой продукции –68 %. СПК полностью в состоянии погасить краткосрочные обязательства. Величина обусловленной оборотом ликвидности показывает, что ликвидные средства в достаточной мере покрывают сумму краткосрочных обязательств предприятия, однако степень риска возросла, хотя и остаётся незначительной. Однако коэффициент обеспеченности собственными источниками (коэффициент независимости) значительно превышает минимально допустимое значение (0,5) и составляет в отчётном году 0,93(таблица 2.13).

Таблица 2.13 - Кредитоспособность СПК «1 Мая»

| ПОКАЗАТЕЛИ | 2006г. | 2007г. | 2008г. |

|

Обусловленная оборотом ликвидность Обусловленная взносами ликвидность Коэффициент привлечения заёмных средств Коэффициент обеспеченности собственными источниками Коэффициент иммобилизации |

2,86 0,34 0,26 0,97 0,002 |

2,01 0,25 0,42 0,95 0,02 |

2,65 0,32 0,35 0,93 0,11 |

Таблица 2.14 - Показатели кредитоспособности предприятий-заёмщиков различных классов

| ПОКАЗАТЕЛИ | КЛАСС ЗАЁМЩИКА | ||

|

Обусловленная взносами ликвидность Обусловленная оборотом ликвидность Коэффициент привлечения заёмных средств Обеспеченность собственными средствами |

Выше 1,5 Выше 4,0 Ниже 0,1 Выше 80% |

1,0-1,5 2,5-4,0 0,1-0,5 30-80% |

До 1,0 До 2,5 Выше 0,5 Ниже 30% |

По классификации, приведённой в таблице 2.14 по кредитоспособности относится ко второму классу предприятий – заёмщиков и за последние 5 лет кредитоспособность предприятия практически не изменилась.

Таблица 2.15 - Классификация СПК «1 мая» в зависимости от его кредитоспособности

| Показатели | 2006г. | 2007г. | 2008г. |

|

Обусловленная взносами ликвидность Обусловленная оборотом ликвидность Коэффициент привлечения заёмных средств Обеспеченность собственными источниками Средний класс предприятия |

III II II I II |

III I II I II |

III I II I II |

СПК «1 Мая» относится ко II классу предприятий –заёмщиков. Это означает, что имеются признаки финансовой напряжённости, факты несвоевременных платежей, предприятие кредитоспособно, но в ряде случаев необходимо надёжное обеспечение.

2.7 Состояние расчётов СПК «1 Мая»

Любое предприятие обязано не иметь задолженности по платежам в бюджет, органам социального страхования и обеспечения, по расчётам с поставщиками, покупателями и отдельными лицами возможна задолженность, по которой не наступили сроки платежей. Система расчётов способствует сокращению сроков взаимных расчётов и платежей, а также дебиторской и кредиторской задолженности.

Дебиторская задолженность – это по существу отвлечение средств предприятия из хозяйственного оборота. Кредиторская задолженность- это привлечение средств других предприятий и организаций для нужд хозяйственной деятельности данного предприятия. Наличие большой дебиторской и кредиторской задолженности нередко является причиной финансовых затруднений и осложняет деятельность не только самого хозяйства, но и других предприятий и учреждений, с которыми у него имеются взаимные расчёты. Не случайно состояние расчётной дисциплины на предприятии характеризуется по величине дебиторской и кредиторской задолженности.

Таблица 2.16 - Состояние дебиторской и кредиторской задолженности СПК «1 Мая» в 2008 году (тыс.руб.)

| Показатели | На начало года | На конец года | Откл. |

|

Дебиторская задолжн.всего Кредиторская задолжн.всего В т.ч.поставщ.и подрядчикам По оплате труда Обеспечение Перед бюджетом Прочие кредиторы |

267 623 326 95 119 80 3 |

572 1604 982 70 428 57 67 |

305 981 656 -25 309 -23 64 |

| Превышение кредиторской задолженности над дебиторской | 356 | 1032 | 676 |

Из данных таблицы видно, что дебиторская задолженность предприятия нарастала в течение года и на 01.01.2008г. составила 1098 тыс.руб., что в 4,1 раза больше чем на 01.01.2006г.

Кредиторская задолженность выросла за год в 1,3 раза. Наблюдается постоянное превышение кредиторской задолженности над дебиторской.

Средний срок погашения задолженности определим по формуле: (2.14)

В=ЗхД:Н, где

В- продолжительность одного оборота задолженности, дней;

З- средняя сумма задолженности, тыс.руб.;

Д- число календарных дней в анализируемом периоде;

Н- выручка от реализации за анализируемый период, тыс.руб.

Итак, средний срок погашения дебиторской задолженности в отчётном году увеличился почти в 2 раза и составил 124 дня. Средний срок погашения кредиторской задолженности за 2008 год составил 262 дня. Это больше, чем в 2006 году на 108 дней. Увеличение сроков погашения дебиторской и кредиторской задолженности также свидетельствует о снижении финансовой устойчивости предприятия.

Кроме ликвидности предприятия важно установить финансовую независимость предприятия, способность маневрировать собственными средствами. Показатели финансовой устойчивости характеризуют состояние и структуру активов предприятия и обеспеченность их источниками покрытия. Их можно разделить на 2 группы:

1. Показатели, определяющие состояние оборотных средств;

2. Показатели, определяющие состояние основных средств.

В первую группу входят следующие показатели:

Коэффициент обеспеченности запасов и затрат собственными источниками формирования - это один из главных относительных показателей финансовой устойчивости, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия (Ко).

Его нормальное значение, получаемое на основе статистических усреднённых данных хозяйственной практики, имеет следующий вид:

Ко³ 0,6:0,8

Коэффициент манёвренности собственных источников – равен отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента положительно характеризуют финансовое состояние. Рекомендуемое оптимальное значение=0,5

Состояние источников основных средств измеряется следующими показателями:

Индекс постоянного актива – доля основных фондов и прочих внеоборотных активов в источниках собственных средств.

Коэффициент реальной стоимости имущества, равный отношению суммы стоимости (взятых по балансу) основных средств, капитальных вложений, оборудования, производственных запасов и незавершённого производства к итогу баланса. По существу этот коэффициент определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства - Крси =0,5.

Коэффициент долгосрочного привлечения заёмных средств позволяет приближенно оценить долю заёмных средств при финансировании капитальных вложений равен отношению величины долгосрочных кредитов и заёмных средств предприятия и долгосрочных кредитов и займов.

Таблица 2.17- Показатели финансовой устойчивости предприятия

| Показатели | Усл. обозначен. | 2006 | 2007 | 2008 | Откл. |

|

1.Коэффициент обеспеченности запасов и затрат собственными источниками формирования 2.Коэффициент манёвренности собственных источников 3.Индекс постоянного актива 4.Коэффициент реальной стоимости имущества 5.Коэффициент соотношения заёмных и собственных средств 6.Коэффициент долгосрочного привлечения заёмных средств |

Ко>0.6:0,8 Км= 0,5 Кп Кр= 0,5 Кз/с Кд |

1,10 0,36 0,76 0,97 0,12 0,03 |

1,08 0,21 0,84 0,98 0,01 0,02 |

1,00 0,11 0,93 0,99 0,03 0,01 |

-0,08 -0,10 0,09 0,01 0,02 -0,01 |

Показатели, характеризующие финансовую устойчивость, тесно связаны между собой и влияют друг на друга. Эта взаимосвязь отражена в таблице 2.18.

Следует обратить внимание, что характер связи коэффициента соотношения заёмных и собственных средств во всех случаях минусовой. Это единственный показатель, характеризующий улучшение финансовой устойчивости не увеличение а уменьшение своего уровня. Нужно учитывать и то, что на предприятии невозможно улучшение всех коэффициентов финансовой устойчивости: некоторые из них могут расти лишь за счёт снижения других.

Таблица 2.18 - Схема взаимосвязи показателей финансовой устойчивости предприятия

|

КОЭФФИЦИЕНТЫ Финансовой устойчивости |

ХАРАКТЕР ВЗАИМОСВЯЗИ Ко Км Кп Кд Кр Кз/с |

||||||

| Коэффициент обеспеченности запасов собственными источниками –Ко | х | + | - | ± | ± | - | |

| Коэффициент манёвременности собственных источников Км | + | х | - | + | 0 | 0 | |

| Индекс постоянного актива Кп | - | - | х | - | + | ± | |

| Коэффициент долгосрочного привлечения заёмных средств Кд | + | + | ± | Х | 0 | - | |

| Коэффициент реальной стоимости имущества Кр | ± | 0 | + | 0 | х | ± | |

| Коэффициент соотношения заёмных и собственных средст Кз | - | 0 | ± | - | ± | х |

«+» показывает, что с ростом одного коэффициента растёт и другой;

«-» при росте одного показателя другой уменьшается;

«0» отсутствие связи.

Каждый из приведённых коэффициентов имеет самостоятельное значение, и в конкретной ситуации предприятие может воспользоваться лишь некоторыми из них. Если стоит общая задача оценки финансового состояния вцелом, целесообразно воспользоваться следующей формулой:

Фу=1+2Кд2+Ко2+/Кз/с2+Кр2+Кп2+Км2 -1,где

1+2Кд1+Ко1+1/Кз/с1+Кр1+Кп2+Км1

Фу- изменение финансовой устойчивости предприятия в отчётном периоде (2) по сравнению с предыдущим (1).

Положительное значение Фу означает увеличение финансовой устойчивости, отрицательное – снижение.

Для СПК «1 Мая» Фу=-0,64. Это подтверждает ранее сделанные выводы об ухудшении финансовой устойчивости предприятия по сравнению с предыдущим годом. На 0,08 пункта сократилась обеспеченность запасов и затрат собственными источниками. Коэффициент манёвренности в хозяйстве ниже рекомендуемых нормативов. Это характеризует финансовое состояние не с положительной стороны, к тому же в отчётном году доля собственных средств предприятия, находящихся в мобильной форме сократилась на 0,1 пункта. Коэффициент реальной стоимости имущества больше 0,5. Это значит, что производственный процесс обеспечен средствами производства. Коэффициент соотношения заёмных и собственных средств значительно меньше 1, т.е. зависимость предприятия от заёмных средств низкая, но в отчётном году она увеличилась на 0,03 пункта.

Таким образом, СПК «1 Мая» – предприятие с низкой платёжеспособностью. Имеются признаки финансовой напряженности и нестабильности, факты несвоевременных платежей. Обязательства значительно превышают текущие активы. Предприятие кредитоспособно, но в ряде случаев необходимо надёжное обеспечение обязательств.

SWOT – анализ внутренних и внешних факторов СПК « 1 Мая»

Таблица 2.19. Одним из современных инструментов используемых для анализа внешней и внутренней среды является SWOT-анализ

| Внутренние факторы | |

| Сильные стороны | Слабые стороны |

|

1.Наличие всех необходимых построек: склады, фермы, кормоцех, сушилка. 2.Заинтересованность руководителя в привлечении молодых специалистов. 3.Стремление к повышению урожайности по мере возможности: большое внимание хозяйство уделяет закупке хороших семян и удобрению полей 4.Наличие мельницы, хлебопекарни, КБО, парикмахерской, магазинов. 5.Стимулирование работников (проведение ежегодного конкурса среди работников, премирование победителей) |

1.Отдаленность от города, не позволяет быстро и с меньшими затратами реализовывать сельхозпродукцию 2.Нехватка денежных средств 3.Устаревшая технология и техника. 4.Нехватка квалифицированных работников 5.Узкий ассортимент продукции 6.Низкая заработная плата, а следовательно небрежное отношение к технике,хищение ГСМ, зерна 7.Наличие кредиторской задолженности 8.Высокая себестоимость продукции |

| Внешние факторы | |

| Возможности | Угрозы |

|

1.Для обновления автопарка приобретение в лизинг 2.Слабая зависимость от поставщиков 3.Возможность выхода на новые товарные ранки 4.Повышение квалификации работников |

1.Слабая финансовая устойчивость 2.Возможность банкротства в связи с неурожаем 3.Наличие конкурентов |

При использовании этого анализа угрозы и возможности рассматриваются как важнейшие внешние факторы, а сила и слабость – внутренние факторы предприятия. SWOT-анализ используется не только для стратегического планирования, но и для ткущего. На их основе задаются определенные рамки для текущих действий, при принятии оперативных решений в производственной, снабженческой и других сферах деятельности. Сильные и слабые стороны характеризуют внешнюю среду. Они зависят и контролируются самой организацией, определяют наличие либо недостаток потенциала данной организации по сравнению с другой. Возможности и угрозы определяются факторами внешней среды, т.е. не зависят от самого предприятия. SWOT-анализ является обязательным компонентом любого бизнес – плана.

Изучение внешней среды позволяет предвидеть появление угроз и возможностей, позволяет разработать ситуационные планы на случай возникновения непредвиденных обстоятельств.

СПК «1Мая» находится в зоне «слабые возможности». Это говорит о том, что хозяйство несмотря на тяжелое финансовое положение имеет возможность выйти из него.

В связи с этим можно предложить маркетинговую службу, в задачи которой входила бы разработка эффективной ценовой стратегии, поиск внешних хозяйственных связей, обеспечение хозяйства оперативной информацией для принятия решений по производству и реализации продукции.

3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ЧЕРЕЗ РАЗРАБОТКУ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ РАБОТ И УСЛУГ В СПК «1 МАЯ»

Изменение структуры посевных площадей зерновых культур

Проведенное в данной работе исследование финансово-хозяйственной деятельности СПК «1 Мая» позволило выявить основные проблемы хозяйства и наметить ряд мероприятий, которые позволят повысить объем производства и реализации продукции, работ и услуг в хозяйстве и следовательно, улучшить финансовое состояние СПК.

Выращенное в Северной зоне зерно для хлебопечения не пригодно, поэтому принималось оно хлебоприемными пунктами по более низкой цене, исключительно на фуражные цели. Однако СПК «1 Мая», доказал, что Кейзесская мука не уступает по качеству любой другой, приобрело мельничный комплекс. Расчеты показали, что с 1 га пшеницы, можно получить прибыль в 1.2 раза большую, чем с 1 га овса, т.к. пшеница дает в хозяйстве прибыль на 3 – 4 ц/га большую, чем овес и реализуется по более высокой закупочной цене. А если всю произведенную пшеницу размалывать на муку, то с 1 га можно получить прибыль в 4 раза большую, чем с 1 га овса.

Таким, образом в хозяйстве целесообразно изменить структуру посевных площадей: овес выращивать только на нужды хозяйства, остальную же площадь, занять посевами пшеницы. Например, если площадь пшеницы увеличить хотя бы на 200 га за счет сокращения посевов овса, можно увеличить прибыль предприятия на 360 тыс. руб . Это подтверждают следующие расчеты:

Себестоимость пшеницы – 93,83 руб/ц

Себестоимость овса – 76.77 руб/ц.

Закупочная цена 2002 г. на пшеницу – 112.04 руб/ц

Закупочная цена 2002 г. на овес– 93.18 руб/ц

На помол идет зерно пшеницы сорта «Тулунская» с содержанием клейковины 16-18%.

Стоимость мельничного комплекса – 250 000 руб. Срок эксплуатации – 8 лет. Производительность – 2 т в смену.

Реализационная цена 1 ц муки 1 сорта – 220 руб.

2 сорта – 200 руб.

отруби – 170 руб.

Затраты на размол:

1. Стоимость сырья (20 ц х 25 дн. Х 112.04) = 56020 руб.

2. Амортизационные отчисления( 250 000 / 8 лет /12 мес) = 2604 руб.

3. Затраты на текущий ремонт (30%от суммы амортизации) = 781 руб.

4. Стоимость электроэнергии (50 кВт/час х 8 час.х 25 дн. Х 0.60 руб.) = 6000 руб.

5. Заработная плата мельников (3 разряд) = 25 руб. х 25 = 625 руб.

6. Накладные расходы (30%) = 19809 руб.

ИТОГО: 85 839 руб.

Выход : мука 1 сорта – 25% (126 ц) = 21460 руб.

Мука 2 сорта – 25% (126 ц)= 21460 руб.

Отруби (50%) -252 ц = 42920 руб.

7. Себестоимость: Мука 1 сорта = 170 руб.

Мука 2 сорта = 170 руб.

Отруби = 170 руб.

7. Прибыль от реализации :

Мука 1 сорт = 220 – 170 = 50 руб.

Мука 2 сорта= 200 – 170 = 30 руб.

Отруби = 170-170 = 0 руб.

ИТОГО: 80 руб.

То есть, 1 ц пшеницы, перемолотой на муку даст прибыль в размере 80 руб.

Прибыль от реализации зерна:

Пшеница = 112.04- 93.83= 18.21 руб.

Овес = 93.18-76.77= 16.41 руб.

1 га пшеницы дает 18.21 руб/ц прибыли при реализации зерна и 80 руб/ц – при размоле ее на муку. Тогда как с 1 га овса СПК «1 Мая» имеет лишь 16.41 руб./ц прибыли.

Расчеты показывают, что хозяйству выгоднее выращивать зерно пшеницы, нежели овса. Причем наибольшая прибыль будет получена, если пшеницу размалывать на местной мельнице и реализовать в виде муки. Отруби – пойдут на корм общественного стада КРС. В этом случае прибыль хозяйства от реализации пшеницы с 1 га будет в 4 раза выше. Следовательно, целесообразно изменить структуру посевов зерновых. Овес в хозяйстве выращивать только на общехозяйственные нужды: зернофураж, корм лошадям и т.п., остальную же площадь – занять посевами пшеницы.

Проектная структура посевных площадей:

Пшеница (60 %) – 900 га

Овес (30%) - 600 га

Расширение подсобных перерабатывающих предприятий показало, что продукция подсобных производств дает хозяйству 12 % выручки от реализации продукции ,то есть столько же сколько и реализация мяса КРС. Причем мельница – это единственное рентабельное производство в хозяйстве. То есть дальнейшее увеличение выпуска продукции целесообразно планировать именно в этом направлении. Для этого хозяйству целесообразно приобрести макаронный цех. И часть произведенной муки перерабатывать на макаронные изделия, которые будут реализоваться в принадлежащем СПК «1 Мая» магазине, причем по цене заметно ниже рыночной. Кроме того макаронной продукцией можно вести расчеты с работниками хозяйства в части натуральной оплаты труда.

Расчет плановой себестоимости макаронных изделий

1. Стоимость оборудования – 200 00 руб.

2. Норма амортизации – 12%

3. Годовая сумма амортизации = 200 000х12%= 24 000 руб.

4. Дневная норма амортизации = 24000/306 = 78.43 руб.

5. выход макаронных изделий – 100 кг в день

6. Амортизация на 1 кг = 0.78 руб.

7. Стоимость здания на 1.01.03.= 700 122 руб.

8. Норма амортизации здания (5%) = 35006 руб.

9. Амортизация здания за день = 35 006 / 306 = 114.40

10. Площадь здания = 257.24 кв.м.

11. Амортизация всего здания в день на 1кв.м.=114.40/257.24= 0.44 руб.

12. Площадь макар. цеха и подсобного помещения=50 кв.м.

13. Амортизация цеха = 50 х 0.44 = 22.00 руб.

14. Амортизация на 1 кг изделий = 22.00 / 100 = 0.22 руб.

15. Потребление электроэнергии : 14 кВт/час х 7 час. Х 0.60 /100= 0.59 руб.

16. ЗАТРАТЫ на 1 кг изделий:

Мука 1 сорта – 2.20 руб.

Амортизация оборудования – 0.78 руб.

Амортизация здания – 0.22 руб.

Электроэнергия – 0.59 руб.

Заработная плата – 0.21 руб.

ИТОГО : 4.00 руб.

Накладные расходы (30 %) = 1.20 руб

Итого плановая себестоимость 1 кг макаронных изделий – 5.20 руб.

Предполагаемый уровень рентабельности = 20 % = 1.04 руб.

Рекомендуемая цена – не менее 6.20 руб. / 1 кг

Прибыль с 1 кг макаронных изделий должна составить 1.04 руб. или 104 руб. за день при плановой производительности – 100 кг в день. Такой объем производства полностью обеспечит спрос населения хозяйства и даст СПК «1 Мая» дополнительно (104 руб. х 25 дн. Х 12 мес) 31200 руб. прибыли.

Совершенствование организации труда в отделе бухгалтерии.

В ходе проведенного анализа загруженности работников бухгалтерии установлено, что с введением нового налогового законодательства увеличился и объем работы у каждого работника, в связи с ведением карточек учета по каждому работнику, а их186 в хозяйстве, по налогу на доходы физических лиц и единому социальному налогу. В бухгалтерии СПК бухгалтерский учет ведется вручную на бумажных носителях.

Проведенный анализ использования рабочего времени в отделе бухгалтерии с помощью фотографии рабочего дня трех бухгалтеров выявили, что трудоемкость обработки документов и составление бухгалтерской отчетности составляет 1440 часов. Для того чтобы ускорить бухгалтерский учет хозяйству предложено его автоматизировать, т.е.

· Приобрести компьютер и принтер на общую сумму 25000 рублей.

· Купить и установить бухгалтерскую программу

Цена покупки и настройки составит 7800 рублей.

У работников бухгалтерии высвободится время для проведения анализа проделанной работы в хозяйстве, что будет способствовать улучшению финансово-хозяйственной деятельности на предприятии. Проведение фотографии рабочего времени с использованием электронно-вычислительной техники показывает, что трудоемкость обработки документов до 432 часов.

Найдем рост производительности труда в отделе бухгалтерии по формулам:

А = (Т1 – Т2 ) / Т1 х 100%

^ ПТ = 100% х А / ( 100%- А),

Где А – процент эффективности обработки документов,

Т 1 и 2 – трудоемкость обработки документов до внедрения мероприятия и после.

ПТ – производительность труда.

А= ( 1440 – 432 ) / 1440 х 100 % =70 %

^ ПТ = 100 % х 70 % / ( 100% - 70 %)= 233,33 %

Проведем расчет относительно высвобождения численности (^ Ч) по формуле:

^Ч = Ч исх.. х Т2 / Т1

^ Ч = 4 х 432 /1440 =1,2 человек

На основании расчетов относительного высвобождения численности предлагается высвободить одного бухгалтера с окладом 1000 рублей в месяц, т.к. сокращение проводится по организационным причинам, то бухгалтеру необходимо будет выплатить единовременное пособие по увольнению в размере 2-х месячного оклада труда.

Найдем предполагаемую экономию по общехозяйственным расходам:

Экономия по заработной плате = 1000 х 12 –2 х 1000 =10000 руб.

Экономия по отчислениям на социальные нужды:

1000 х 12 х 26,1% /100 = 3132 рубля.

Амортизация ЭВМ при сроке эксплуатации компьютера - 4 года =

25000 / 4=6250 рублей.

Амортизация бухгалтерской программы ( нематериальные активы) со сроком эксплуатации 10 лет:

7800 / 10 = 780 рублей.

Итого экономия по общехозяйственным расходам:

10000 + 3132 –780 –6250 = 6102 рубля.

Объем планируемый равен (V 2 = V 1) объему отчетного периода т.к. бухгалтер на выпуск продукции не влияет.

Для эксплуатации компьютера с принтером потребуется дополнительный расход электроэнергии примерно 50 Квт:

50 Квт х 12 мес. Х 0,87 коп. = 522руб.

Таблица 3.2 - Затраты на приобретение , установку компьютера

| Наименование затрат | Сумма затрат в рублях |

|

Приобретение компьютера, принтера Приобретение, установка программы Потребление электроэнергии Итого |

25000 7800 522 33322 |

Снижение потерь времени при обработке документов в отделе бухгалтерии произойдет в результате совершенствования организации труда с помощью персонального компьютера и бухгалтерской программы (сумма приобретения 32800 рублей, срок окупаемости 6 лет (5,9)). Рост производительности труда составит 233.33 % при снижении трудоемкости на 70%. Абсолютное высвобождение численности –один бухгалтер с окладом 1000 рублей.

4. СОСТОЯНИЕ БЖД В СПК « 1 МАЯ»

В процессе жизнедеятельности человек подвергается воздействию различных опасностей, под которыми обычно понимают явления, процессы, объекты, способные в определенных условиях наносит ущерб здоровью человека , то есть вызывать различные нежелательные последствия. Человек подвергается воздействию опасностей и в своей трудовой деятельности. В условиях производства на человека в основном действуют техногенные опасности, такие как электрический ток определенной силы, оборудование, работающее под давлением выше атмосферного, запыленность и загазованность воздушной среды, наличие электромагнитных полей, лазерного и другого излучений и т.д..

Состояние условий труда, при котором исключено воздействие работающих опасных и вредных производственных факторов, называется безопасностью труда или охраной труда.

Охрана труда определяется как система законодательных актов, социально-экономических, организационных, технических, гигиенических и лечебно- профилактических мероприятий и средств, обеспечивающих безопасность, сохранение здоровья и работоспособности в процессе труда.

В СПК "1 Мая" организационную работу, подготовку управленческих решений и контроль за их реализацией осуществляет старший инженер по охране труда, в обязанности которого входят обеспечение создания безопасных и здоровых условий труда. В отделениях, бригадах и звеньях проведение работы по охране труда возложена на управляющих отделениями бригадиров и звеньевых

Распределение обязанностей по охране труда производилось по согласованию с руководителями хозяйств и закреплена Приказом " О назначении лиц, ответственных за безопасность труда в отраслях животноводства и растениеводства". № 348 от 21 января 1991 года. В приложениях к Приказу указаны и закреплены функциональные обязанности лиц, ответственных за безопасность труда, вопрос о которых рассмотрен и утвержден на общем собрании акционеров.

Так, на старшего инженера по охране труда возложены обязанности:

- систематический контроль состояния охраны труда, обеспечение работающих спецодеждой и индивидуальными средствами защиты, проведение медицинских осмотров, безопасного использования транспортных средств и выполнение мероприятий по противопожарной защите;

- организация пропаганды и обучение рабочих;

- участие в проведение вводных инструктажей, а так же контроль за своевременным проведением инструктажей на рабочих местах по охране труда;

- участие в расследовании несчастных случаев и др.

На управляющих отделениями, бригадиров, звеньевых лежат следующие обязанности:

- организовать обучение работников, обеспечивать их необходимой литературой и инструкциями по БЖД;

- контролировать своевременность и качество проведения обязательных инструктажей на рабочем месте, а так же допуск к самостоятельной работе, разрабатывать инструкции по охране труда;

- составлять маршруты передвижения техники, обеспечивать безопасную перевозку людей и проведение медицинских осмотров водителей;

- запрещать проведение работ при угрозе жизни и здоровью людей;

- вести учет и анализ травматизма и профессиональных заболеваний;

- следить за наличием аптечек, соблюдением трудовой и технологической дисциплиной, организовывать первую доврачебную помощь пострадавшим и другое.

Обучение работников по безопасности труда. о защите чрезвычайных ситуаций в СПК "1 Мая" производится один раз в три года на основании инструкций и стандартов системы безопасности труда, которые также служат источниками проведения инструктажей по охране труда.

При приеме на работу старший инженер по охране труда проводит вводный инструктаж. На местах работы инструктаж проводит бригадир индивидуально с фиксацией в журнале регистрации инструктажа на рабочем месте. Недостатком является то, что не всегда соблюдаются сроки проведения повторных инструктажей (через каждые шесть месяцев), текущих инструктажей, требующих оформления специального наряда – допуска (электрики, механизаторы), что является грубым нарушением требований безопасности, которые ведут к повышению травматизма на рабочем месте.

В сельскохозяйственном производстве значительное число несчастных случаев и профессиональных заболеваний происходит при несоответствии технологий, машин, оборудования, зданий и сооружений требованиям безопасности. Поэтому необходимо проводить контроль за их состоянием.

Для контроля в производственных помещениях температуры, влажности и скорости движения воздуха, хозяйство использует специальные приборы: для контроля температуры – ртутный термометр, для измерения влажности – гигрометр. Для обеспечения нормируемых температур и влажности в холодное время года в производственных помещениях используется водяное отопление. Для циркуляции воздушного потока помещения оснащены системой вентиляции, а для удаления загрязненных масс воздуха из помещения – вытяжными шкафами.

В сельскохозяйственном производстве наиболее распространенными вредностями являются пыль, загрязняющая воздух, органического и неорганического и смешанного происхождения. Борьбу с этими вредностями в СПК "1 Мая" ведут путем установления вентиляционных систем, герметизации кабин, применения дезинфицирующих ламп. Обеспечение спецодеждой, дезинфицирующими растворами и др., а также использование мокрых способов переработки пылящихся материалов.

Для нормализации освещения в помещениях используют осветительные приборы, светозащитные устройства, а для защиты от поражения электрическим током в хозяйстве и используется устройства оградительного и защитного заземления, молниеотводы, знаки безопасности и др.

СПК "1 Мая" оснащено средствами пожаротушения и периодически проводится контроль за их состоянием и наличием. Состав средств тушения пожаров на производственных объектах хозяйства показывает таблица 6.1

Таблица 6.1 – Наличие средств пожаротушения на производственных объектах СПК "1 Мая"

| Объект |

Площадь объекта, м2 |

Число пожарного оборудования на единицу площади | |||

| Огнетушитель ОПХ-1 |

Ящик (0,3 м2) с песком и лопатой |

Бочка (200 л) с водой и 2 ведра | Кошма (1х2 м) | ||

| Механическая мастерская по ремонту сельскохозяйственной техники | 400 | 1 | - | - | - |

| Гараж | 100 | 1 | 1 | - | 1 |

| Будка для автовесов | - | 1 | - | - | - |

| Склад фуража | 250 | 1 | - | 1 | - |

| Склад зерна | 200 | 1 | - | 3 | - |

| Склад ГСМ | 150 | 2 | 2 | 1 | 1 |

| Животноводческие помещения | 100 | 1 | - | 1 | - |

Наличие средств пожаротушения на единицу площади в СПК "1 Мая" полностью соответствует данным указанным в таблице 6.1, что с положительной стороны характеризует работу по обеспечению системы пожарной защиты. Нарушение требований безопасности при выполнении работ нередко приводит к производственному травматизму. Состояние производственного травматизма в хозяйстве характеризует таблица 6.2.

Таблица 6.2- Состояние производственного травматизма в СПК "1 Мая" за 2006-2008 г.г.

| Показатель травматизма | Год | ||

| 2006 | 2007 | 2008 | |

|

Среднесписочное число рабочих, чел. |

407 | 415 | 415 |

| Количество несчастных случаев, сл. | 2 | 1 | 1 |

| Число дней нетрудоспособности, дн. | 48 | 34 | 41 |

| Коэффициенты: частота травматизма | 4,9 | 2,4 | 2,4 |

| тяжесть травматизма | 117,93 | 81,92 | 98,89 |

| нетрудоспособности | 24 | 34 | 41 |

Анализируя показатели травматизма, видно, что в динамике происходит снижение количества несчастных случаев и в 2008 году произошел только один случай. Соответственно снизился и коэффициент частоты травматизма в 2008 году по сравнению с 2006 годом на 2,5 и составил 2,4. Количество дней нетрудоспособности уменьшилось и составило в 2008г 41 день, что свидетельствует о снижении тяжести травматизма на 19,2 по сравнению с 2000г.

Анализ причин несчастных случаев за период с 2006 г по 2008г показал, что основной является – несоблюдение требований безопасности. Это говорит о недоработке лиц, ответственных за охрану труда , по объяснению правил безопасности при работе на определенных участках. Так в 2008 году был случай , связанный с неисправностью электрооборудования, то есть удар током в следствии оголения провода(таблица 6.3).

Таблица 6.3 – Причины несчастных случаев в СПК "1 Мая"

| Причина | Год | ||

| 2006 | 2007 | 2008 | |

|

Неисправность машин и оборудования |

1 | - | - |

| Несоблюдение требований безопасности | 1 | - | - |

| Отсутствие ограждений и других средств безопасности | - | - | - |

| Неисправность электрооборудования | - | - | 1 |

| Необеспеченность средствами защиты. | - | - | - |

| Нарушение трудовой дисциплины | - | 1 | - |

| Несоответствие условий труда требованиям безопасности | - | - | - |

| Другие причины | - | - | - |

Таблица 6.4- Материальные показатели безопасности труда В СПК "1 Мая" за 2006-2008гг

| Материальный показатель | Расход средств, тыс.руб. | ||

| Год | |||

| 2006 | 2007 | 2008 | |

|

Выплаты по больничным листам |

41 | 47 | 50 |

| Стоимость испорченного оборудования | 4 | 1,5 | 0,5 |

| Стоимость штрафных санкций | 1,1 | 0,6 | 1,35 |

| Стоимость непроизводственной продукции | 9 | 1,2 | 0,6 |

| Количество средств, вложенных в охрану труда | 16 | 8 | 17 |

| Другие расходы по безопасности труда и защиту от ЧС | 3 | 1,5 | 2,8 |

В 2007г незначительно возросли выплаты по больничным листам по сравнению с 2006г и составил 50 тыс.руб. Стоимость испорченного оборудования вследствие несчастного случая в 2006г составила 4 тыс.руб., в 2006г – 1,5 тыс.руб. Происходит незначительное вложение средств, вложенных в охрану труда, а также рост расходов по обеспечению безопасности труда в 2008г по сравнению с 2007 г на 1,3 тыс.руб. Это характеризует с положительной стороны работу по организации охраны труда работников и обеспечении их безопасности в ходе выполнения работ.

Таблица 6.5 – Мероприятия по улучшению условий и безопасности труда в СПК "1 Мая" на 2009 г