Дипломная работа: Бюджетирование деятельности организации

Дипломная работа

по дисциплине Финансовый менеджмент

Бюджетирование деятельности организации

Содержание

Введение

Глава 1. Бюджетирование как система финансового управления компании

1.1 Основы бюджетирования и его место в системе управления предприятием

1.2 Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

1.3 Методика процесса формирования бюджетов организации

Глава 2. Анализ современной практики бюджетирования на (примере ОАО «МЗТА»

2.1 Характеристика деятельности ОАО «МЗТА»

2.2 Оценка финансового состояния ОАО «МЗТА»

2.3 Действующая система бюджетирования на ОАО «МЗТА»

2.4 Анализ финансового положения ОАО «МЗТА» по сформированным бюджетам

2.5 Основные недостатки бюджетного процесса

Глава 3. Основные выводы и рекомендации по совершенствованию бюджетного процесса

3.1 Материальное стимулирование в реализации процесса бюджетирования

3.2 Информационные технологии в бюджетировании

3.3 Современные требования к повышению эффективности процесса бюджетирования

Заключение

Список использованной литературы

Введение

Актуальность темы «Бюджетирование деятельности организации» очевидна в нынешних условиях российской действительности. В условиях усложнения хозяйственных связей, острой конкурентной борьбы и повышения важности стратегических решений процессы предвидения положения предприятия в будущем, разработки целей, стратегий, сценариев в их реализации выдвигаются на одно из первых мест в системе управления предприятием. В настоящее время российский бизнес очень стремительно развивается, а для эффективного управления развивающегося бизнеса необходимо использовать современные технологии управления, одним из которых является - бюджетирование.

Бюджетирование – один из эффективных инструментов управления, который при грамотном подходе к его использованию позволяет предприятию эффективнее зарабатывать прибыль и управлять финансовыми потоками.

Бюджетирование позволяет руководителям своевременно и адекватно реагировать на изменение внешних и внутренних условий и согласовывать с ними финансово-хозяйственную деятельность предприятия.

Бюджетирование помогает предприятиям более эффективно принимать решения, выполнять эти решения и контролировать их выполнение. То есть система бюджетирования позволяет заранее оценивать будущие результаты решений, которые нужно принимать сегодня.

Бюджетирование как инструмент управления еще хорош и тем, что охватывает практически все области деятельности предприятий. Поэтому, когда предприятия активно используют технологию бюджетирования, хочет она того или нет, все равно вынуждена будет следить и оценивать, насколько эффективна она в целом и во всех своих функциональных областях деятельности (маркетинг, сбыт, производство, снабжение и т.д.), а также, насколько эффективно работают подразделения предприятия.

В основе бюджетирования лежит принцип «управления по центрам ответственности», согласно которому руководители подразделений и другие работники предприятия несут ответственность за планирование и выполнение целевых показателей, которые связаны с осуществлением их деятельности.

Бюджет – это план в денежном выражении, охватывающий все стороны деятельности организации, позволяющий сопоставить понесенные затраты и полученные результаты в целом и по отдельным периодам. Это основной источник информации для оценки будущего (прогнозируемого) финансового состояния предприятия, корректирующих управленческих решений.

Бюджетное планирование – это процесс составления и исполнения бюджета, который представляет собой финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для целей, поставленных компанией.

Следовательно, бюджетирование становится связующим звеном между стратегическим управлением, осуществляемым высшим руководством, и оперативным управлением, реализуемым на нижнем уровне.

Целью работы является изучение сущности бюджетирования деятельности предприятия и направления совершенствования бюджетного процесса.

В рамках данной цели поставлены следующие задачи:

- рассмотреть сущность и содержание бюджетирования, как системы финансового управления предприятием.

- провести анализ действующей системы бюджетирования на примере ОАО «МЗТА»;

- сделать выводы;

- предложить основные рекомендации по совершенствованию бюджетного процесса.

В работе использованы научные труды ведущих российских и зарубежных ученых по вопросам управления финансами, в частности финансового планирования и бюджетирования. В ходе исследования изучены и обобщены общая и специальная литература, разработки ведущих специалистов в области организации управления и решения практических задач.

Для экономических расчетов в работе использовались данные бухгалтерского и управленческого учета ОАО «МЗТА» за 2007-2008 г.г.

Структурно дипломная работа состоит из введения, трех основных глав, заключения и списка использованной литературы.

Глава 1. Бюджетирование как система финансового управления предприятием

1.1 Основы бюджетирования и его место в системе управления предприятием

В условиях усложнения хозяйственных связей, острой конкурентной борьбы и повышения важности стратегических решений процессы предвидения положения предприятия в будущем, разработки целей, их исполнением. Таким образом, с одной стороны бюджетирование является планированием, а с другой – выполняет контрольные функции. Этот комплексный процесс состоит из множества элементов[1].

В представлении В.В. Бочарова бюджетирование – это процесс разработки и формирования плановых бюджетов, объединяющих планы руководства предприятий и в первую очередь производственные, маркетинговые и финансовые планы[2].

Имеются и другие определения понятия «финансового планирования». Несмотря на их различия, главным и определяющим во всех приведенных понятиях является представление о финансовом планировании как виде управленческой деятельности, направленной на постановку и реализацию целей предприятия. В связи с этим, можно сделать вывод, что финансовое планирование определяет будущие действия по формированию и использованию финансовых ресурсов.

В зависимости от периодов финансового планирования (период планирования - временной промежуток, на который составляются и в течение которого реализуются финансовые планы) различают[3]:

Таким образом, стратегические планы дают «макроструктуру» финансовых ресурсов (перспективы изменения структуры капитала, приоритетные направления вложения и заимствования средств), а текущие – характеризуют эффективность каждого из возможных источников финансирования, содержат расчет цены капитала и его составляющих, а с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных расходов.

Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних и внешних источников. Бюджеты призваны обеспечить постоянный контроль за финансовым состоянием предприятия, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Технология бюджетирования во времени – это непрерывный «трехэтапный» цикл, где планирование на следующий период производится на основе план-факт анализа исполнения бюджета отчетного периода (рис.1).

|

0-я (подготови-тельная) стадия |

1 стадия | 2 стадия | 3 стадия | 4 стадия |

|

|

|

|

|

Рис. 1. Стадии бюджетного процесса

Рис.2. Инфраструктура бюджетного процесса

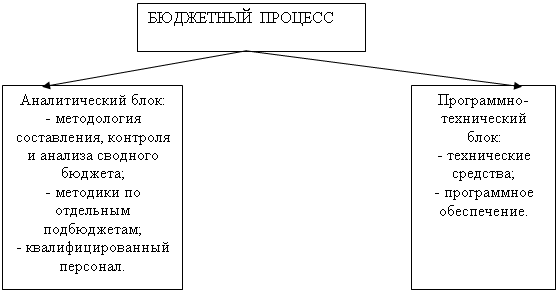

Учетный блок. Для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных ценностей, и финансовых потоков. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета[4].

Организационный блок. Бюджетный процесс не происходит в «безвоздушном пространстве» - он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии[5].

Так же трудно провести разделение между учетным и аналитическим блоками, ибо обработка информации для управленческих целей, включая расчет коэффициентов, структурирование данных, начинается уже на стадии составления учетных регистров.

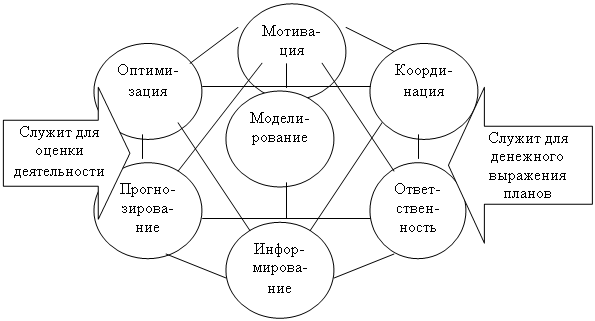

Кураков Л.П. определяет, что система бюдетирования решает как минимум семь задач (схема 1)[6].

Схема 1. Задачи, решаемые системой бюджетирования

Таким образом, в целях оценки деятельности предприятия бюджетирование решает следующие задачи: прогнозирование, анализ, оценку различных вариантов хозяйственной деятельности предприятия и повышение обоснованности принимаемых управленческих решений;

В целях денежного выражения планов бюджетирование способствует: повышению эффективности использования ресурсов предприятия; обеспечению координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений и предприятия в целом; обеспечение финансовой устойчивости и улучшение финансового состояния предприятия.

1.2 Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

Бюджетное управление - это система оперативного управления компанией, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Первый шаг при построении системы бюджетного управления - определение цели, которую стремиться достичь организация[7].

В основе центра финансовой ответственности обязательно должна быть какая-то структурная единица организации. Ее руководитель является ответственным за деятельность ЦФО. Каждый центр финансовой ответственности осуществляет свою деятельность в соответствии с бюджетом.

Бюджет - это документ, в котором цели компании, сформулированные в плане, получают количественное выражение. Другими словами, бюджет показывает, как намеченные цели будут реализовываться.

Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования.

На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов.

2. Долгосрочные и краткосрочные бюджеты.

В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года.

Сейчас в России «горизонт прогнозирования» составляет от полугода до полутора — двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными — от полугода до года[8].

В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж)

7. Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий.

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля».

Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю.

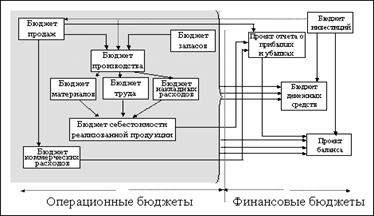

В основе бюджетирования лежит общий (главный) бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для предприятия в целом. Он состоит из бюджетов двух основных видов: операционных и финансовых[9]. Структура взаимосвязи бюджетов представлена на рисунке 3.

Рис. 3. Структура взаимосвязи бюджетов

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

К числу операционных относятся такие бюджеты, как бюджет продаж (бюджет доходов), бюджет производства в натуральных единицах, бюджеты запасов материалов и готовой продукции, бюджет производственной себестоимости, детализируемый в отдельных бюджетах по всем основным видам деятельности могут определяться как для единицы выпускаемой продукции (выполняемых работ, оказываемых услуг), так и для объема в целом. В производственной деятельности можно ориентироваться на нормативные затраты как основу калькуляции себестоимости объема выпуска, запланированного в бюджете.

Очевидно, что обязательным условием выполнения бюджетной системой полного перечня управленческих функций служит использование в основе бюджетирования плановых значений затрат на единицу объема, которые называются нормативными затратами, на основе которых осуществляется калькулирование нормативной себестоимости единицы продукции. При этом в системе обязательно присутствуют плановые значения затрат, относящиеся ко всему объему. Последние, часто называемые сметными или бюджетными, рассчитываются на базе нормативных затрат на единицу и планируемого объема производства (продаж).

При долгосрочных инвестициях, которые не будут завершены в данном бюджетном периоде, это не имеет принципиального значения, однако, если они повлияют на производственные мощности (и производственную программу) в данном периоде, то указанный бюджет важно составить до определения производственной программы в натуральных единицах.

Третий шаг построения бюджетного управления - контроль исполнения. Осуществляется в период исполнения плана посредством следующих инструментов:

- план/фактный анализ (оперативный анализ выполнения/отклонения фактических данных от плановых показателей через операционные и результирующие бюджеты).

Так реализуется система бюджетного управления на предприятии. По итогам проведенного исследования можно сделать следующие выводы:

Бюджетное управление - это управленческая технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которое позволяет анализировать планируемые и финансовые показатели. Оно дает возможность составить точную, удобную для восприятия, контроля, анализа и планирования картину, отражающую реальное состояние, с четким выявлением приоритетов развития компании. Бюджетное управление предназначено для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Бюджетное управление - это эффективный инструмент, который дает ясное представление о возможностях и перспективах компании.

1.3 Методика процесса формирования бюджетов организации

Процесс разработки бюджета предприятия следует рассматривать как проект, в котором все процессы взаимосвязаны и ограничен проект их выполнения и проекта в целом.

Одновременно финансовый отдел готовит бюджет движения денежных средств и передает его в плановый отдел.

Плановый отдел создав проект сводного бюджета направляет его в бюджетный комитет, который рассматривает проект и, уточнив параметры, при необходимости возвращает его на доработку в плановый отдел.

После утверждения бюджет становится обязательным для выполнения всеми подразделениями.

В основе построения финансовой модели бюджетирования лежит формирование общей схемы взаимосвязи показателей и процессов их планирования.

Выявление взаимосвязей показателей и процессов планирования позволяет далее формализовать их.

Процесс бюджетирования рассчитывается на основе финансовой модели, состоящей из следующих блоков.

1. Бюджет продаж. Различают годовой, квартальный и месячный бюджеты продаж. Годовой бюджет продаж с помесячной разбивкой формирует отдел маркетинга (коммерческий отдел) во взаимодействии с другими службами. На начальной стадии разработки этот бюджет по сути является прогнозом.

2. Бюджет производства и готовой продукции. Как правило, он разрабатывается в натуральном выражении. В целом используется подход, в соответствии с которым объем производства за период должен обеспечить продажи и запасы продукции на конец периода за минусом запасов, которые имелись на начало периода.

Глава 2. Практика бюджетирования на примере ОАО «МЗТА»

2.1 Характеристика организации

Акционерное общество открытого типа «Московский завод тепловой автоматики» (далее – ОАО «МЗТА») учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах поддержки малого бизнеса».

Общество имеет обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Организационная структура ОАО «Московский завод тепловой автоматики» многоуровневая и состоит из нескольких блоков. Она представлена в Приложении 1.

Высшим органом управления Общества является Общее собрание акционеров. На общем собрании акционеров избирается Совет директоров Общества. Совет директоров Общества назначает Генерального директора, который подписывает все документы от имени общества и протоколы заседания коллегиального исполнительного органа общества (правления), действует без доверенности от имени общества в соответствии с решениями коллегиального исполнительного органа общества (правления), принятыми в пределах его компетенции.

Целью создания Общества является объединение экономических интересов, материальных, трудовых, интеллектуальных и финансовых ресурсов его акционеров для осуществления хозяйственной, то есть направленной на получение прибыли, деятельности.

Основными видами деятельности ОАО «МЗТА» являются:

- производство и реализация автоматики для систем автоматического управления, регулирования процессов теплоснабжения и для автоматизации технологических процессов;

- разработка, производство и гарантийное обслуживание оборудования для систем автоматического управления;

- создание автоматики для инженерных систем зданий (отопление, вентиляция, освещение), систем безопасности и объединение их в интегрированную среду, и единую диспетчерскую систему;

- осуществление экспортно-импортных отношений с российскими и зарубежными компаниями.

В настоящее время на предприятии реализуется проект «Техническое перевооружение вспомогательного производства», направленный на реконструкцию и создание производства по изготовлению программно-технического комплекса ПТК-Котар. Это позволит предприятию в ближайшем будущем увеличить объем производства конкурентной продукции на 30-50% и выйти на рынок с новыми более качественными изделиями.

Увеличение объемов производства будет производиться за счет продукции близкой по технологии к выпускаемой в настоящее время. Параллельно ОАО «МЗТА» планирует проведение мероприятий по продвижению своей продукции на внешний рынок.

2.2 Оценка финансового состояния ОАО «МЗТА»

ОАО «МЗТА», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение. Рассмотрим финансовые показатели деятельности ОАО «МЗТА» за 2006, 2007, 2008 гг.

Таблица 2.1

Структура имущества ОАО «МЗТА» и источников его формирования

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине имущества | Изменения | |||||||

| 2006 год | 2007 год | 2008 год | 2006 год | 2007 год | 2008 год | 2007 г.к 2006 г. | 2008 г. к 2007 г. | |||

| Т.р. | % | Т.р. | % | |||||||

| Актив | ||||||||||

| 1. Иммобилизованные средства | ||||||||||

| 2. Оборотные активы, всего | ||||||||||

| запасы (кроме товаров отгруженных) | ||||||||||

| -сырье и материалы; | ||||||||||

| - готовая продукция (товары). | ||||||||||

| затраты в незавершенном производстве и расходах будущих периодов; | ||||||||||

| НДС по приобретенным ценностям | ||||||||||

| ликвидные активы, всего | ||||||||||

| из них:- денежные средства и краткосрочные вложения; | ||||||||||

| - дебиторская задолженность (срок платежа по которой не более года); | ||||||||||

| - товары отгруженные | ||||||||||

| Пассив | ||||||||||

| 1. Собственный капитал | ||||||||||

| 2. Заемный капитал, всего | ||||||||||

| - долгосрочные кредиты и займы; | ||||||||||

| - краткосрочные кредиты и займы. | ||||||||||

| 3. Привлеченный капитал* | ||||||||||

| Валюта баланса | 438022 | 471888 | 617407 | 100 | 100 | 100 | +33866 | +7,7 | +145519 | +30,8 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Положительным фактором является отсутствие на конец периода у предприятия долгосрочной дебиторской задолженности.

Наибольший удельный вес в оборотных активах занимают запасы. На их долю приходится 31,6 % общей суммы оборотных активов в 2007 г. и 46,3% общей суммы оборотных активов в 2008 г.

Для исчисления нормальных источников формирования запасов используются система абсолютных показателей.

Таблица 2.3

Анализ показателей финансовой устойчивости ОАО «МЗТА»

| Показатель | Значение показателя | Изменения показателя | Описание показателя и его нормативное значение | |||

| 2006г | 2007г | 2008г | 2007 г. к 2006 г. | 2008 г к 2007 г | ||

| 1. Коэффициент автономии | ||||||

| 2. Финансовый леверидж | ||||||

| 3. Коэффициент покрытия инвестиций | ||||||

| 4. Коэффициент маневренности собственного капитала | ||||||

| 5. Коэффициент мобильности оборотных средств | ||||||

| 6. Коэффииент обеспеченности материальных запасов | ||||||

| 7. Коэффициент обеспеченности текущих активов | ||||||

| 8. Коэффициент краткосрочной задолженности | ||||||

| 9. Коэффициент долгосрочной задолженности |

Коэффициент автономии организации на конец декабря 2007 г. составил 0,49, на конец 2008 г. 0,5. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное значение характеризует долю собственного капитала (50%) в общем капитале организации как в 2007 г, так и 2008 г. как близкую к границе нормального значения (>50%).

Значение коэффициента покрытия инвестиций за рассматриваемый период находится значительно ниже допустимой величины и имеет тенденцию к снижению в 2007 г. 0,6 и 0,54 в 2008 г. Таким образом, на конец 2008 г. доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «МЗТА» составляет всего 54%.

Таблица 2.4

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в 2007 г.

| Активы по степени ликвидности | 2007 г, тыс. руб. | Прирост с 2006 г., % | Норм. соотно-шение | Пассивы по сроку погашения | 2007 г, тыс. руб. | Прирост c 2006 г., % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.6 - гр.2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | |||||||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | |||||||

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | |||||||

| А4. Труднореализуемые активы (внеоборотные активы) |

В 2007 г. из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только 33% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ОАО «МЗТА».

Таблица 2.5

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в 2008 г.

| Активы по степени ликвидности | 2008 г., тыс. руб. | Прирост с 2007 г., % | Норм. соотно-шение | Пассивы по сроку погашения | 2008 г., тыс. руб. | Прирост c 2007 г., % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.6 - гр.2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | |||||||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | |||||||

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | |||||||

| А4. Труднореализуемые активы (внеоборотные активы) |

В 2008 г. также, как и в 2007 г. соотношение, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. У ОАО «МЗТА» недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 221912 тыс. руб.). Также как и в 2007 г. у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 63,9%).

Произведем расчет коэффициентов ликвидности ОАО «МЗТА» по итогам работы в 2006-2008 г.г.

Таблица 2.6

Расчет коэффициентов ликвидности

| Показатель | Значение показателя | Изменения показателя | Расчет, рекомендованное значение | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г к 2007 г | ||

| 1. Коэффициент текущей (общей) ликвидности | 1,55 | 1,65 | 1,54 | +0,1 | -0,11 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,64 | 0,81 | 0,53 | +0,17 | -0,28 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 |

| 3. Коэффициент абсолютной ликвидности | 0,17 | 0,26 | 0,04 | +0,1 | -0,22 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2 |

Таким образом, по сравнению с 2006 г. прибыль выросла на прибыль выросла на 122967 тыс. руб., или в 7 раз.

По сравнению с прошлыми периодами увеличилась как выручка от продаж, так и расходы по обычным видам деятельности на 512873 и 454680 тыс. руб. соответственно в 2007 г., и на 273774 и 209000 тыс. руб. в 2008 г.

Убыток от прочих операций за 2007 г. составил 30514 тыс. руб.,что на 15325 тыс. руб. (100,9%) больше, чем убыток за аналогичный период 2006 года., в 2008 г. убыток от прочих операций в течение составил 22669 тыс. руб., что на 7845 тыс. руб. 25,7% меньше, чем убыток за 2007 г. При этом величина убытка от прочих операций составляет 15,8% от абсолютной величины прибыли от продаж по итогам 2008 г.

Таблица 2.7

Обзор результатов деятельности ОАО «МЗТА» за 2006-2008 г.г.

| Показатель | Значение показателя, тыс. руб. | Изменение | |||||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |||

| Тыс. руб. | +-% | Тыс. руб. | +-% | ||||

| 1. Выручка от продажи товаров, продукции, работ, услуг | |||||||

| 2. Расходы по обычным видам деятельности | |||||||

| 3. Прибыль (убыток) от продаж (1-2) | |||||||

| 4. Прочие доходы | |||||||

| 5. Прочие расходы | |||||||

| 6. Прибыль (убыток) от прочих операций (4-5) | |||||||

| 7. EBIT (прибыль до уплаты процентов и налогов) | |||||||

| 8. Изменение налоговых активов и обязательств, налог на прибыль | |||||||

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | |||||||

| Справочно: Изменение за период нераспред. прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) |

Сопоставление чистой прибыли по данным «Отчета о прибылях и убытках» и формы №1 показало, что в 2007 г. имело место отражение прибыли (3387 тыс. руб.), не связанной с результатом от продаж и прочих операций. Наиболее вероятным является списание на счет нераспределенной прибыли (непокрытого убытка) других видов капитала (резервного, добавочного). Сопоставление чистой прибыли по данным «Отчета о прибылях и убытках» и формы №1 показало, что в 2008 г. организация использовала чистую прибыль в сумме 7737 тыс. руб.

Представленные в таблице показатели рентабельности имеют положительные значения как следствие прибыльности деятельности ОАО «МЗТА» как в 2007 г., так и в 2008 г.

Таблица 2.8

Анализ рентабельности

| Показатели рентабельности | Значение показателя (в копейках) | Изменения | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | |||||

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | |||||

| 3. Величина прибыли до налогообложения на рубль всех расходов организации |

В 2007 г. организация по обычным видам деятельности получила прибыль в размере 7,8 копеек с каждого рубля выручки от реализации. При этом имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с аналогичным периодом 2006 г. (+3,7 коп.).

В 2008 г. организация по обычным видам деятельности получила прибыль в размере 11,1 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности продаж по сравнению с аналогичным периодом 2007 г. (+3,3 коп.).

2.3 Действующая система бюджетирования на ОАО «МЗТА»

В условиях рыночной экономики результаты работы предприятия характеризуются целым комплексом взаимосвязанных количественных и качественных показателей. Основным среди них наряду с объемом реализации (объемом продаж) являются себестоимость, прибыль, производительность труда и др. Однако общая оценка деятельности предприятия в первую очередь определяется именно объемом реализации (объемом продаж).

Выручка от реализации продукции – сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятия.

При разработке финансового плана на текущий финансовый год в ОАО «МЗТА» являются договора на выпуск продукции и утвержденные сметы по каждому конкретному заказу.

Таблица 2.9

Основные виды продукции ОАО «МЗТА»

| Наименование показателя | 2006г. | 2007г. | 2008г. |

| Объем выручки от продажи продукции (работ, услуг) - всего, тыс. руб. | |||

| Объем выручки от продажи продукции (работ, услуг) – производство ПТК-Контар, регуляторы для автоматизации технологических процессов, тыс. руб. | |||

| Доля от общего объема выручки, % |

Данные организации (табл.2.9), показывают, что основной, т.е. преобладающей и имеющей приоритетное значение для ОАО «МЗТА» хозяйственной деятельностью является производство универсального продукта КОНТАР – для создания комплексных систем автоматизации и диспетчеризации; регуляторов для автоматизации технологических процессов БУН, МИНИТЕРМ, РС; устройств для управления установками приточной вентиляции ВЕНТ; устройств управляющих для котельных и систем теплоснабжения РУНТ; механизмы исполнительные электрические МЭО и МЭОФ.

Согласно заключенным договорам ОАО «МЗТА» на 2009 г. запланированный объем реализации имеет следующий вид (табл.2.10).

Таблица 2.10

Бюджет реализации продукции ОАО «МЗТА» на 2009 г.

Наименование |

Факт прошлого года (тыс. руб.) |

Уд. Вес продаж |

Прогноз на 2009 г. без учета НДС (тыс. руб.) |

Уд. Вес продаж |

| 1. Основная продукция – всего: |

|

|

|

|

| в т. ч. программно-технический комплекс КОНТАР КМ800 |

|

|

|

|

| Регуляторы для автоматизации технологических процессов БУН, МИНИТЕРМ, РС |

|

|

|

|

| Устройства для управления установками приточной вентиляции ВЕНТ |

|

|

|

|

| Устройства управляющие для котельных и систем теплоснабжения РУНТ |

|

|

|

|

| Механизмы исполнительные электрические МЭО и МЭОФ |

|

|

|

|

| 2. Вспомогательное производство |

|

|

|

|

| 3. ТНП |

|

|

|

|

| 4. Гарантийный надзор |

|

|

|

|

| 5. Прочая продукция |

|

|

|

|

| Всего продажи |

|

|

|

|

Данные таблицы показывают, что в 2009 году структура реализованной продукции ОАО «МЗТА» должна существенно измениться. В связи с тем, что на предприятии реализуется проект «Техническое перевооружение вспомогательного производства», направленный на реконструкцию производства по изготовлению ПТК-Контар. Это позволит предприятию в ближайшем будущем увеличить объем производства конкурентной продукции на 30-50% и выйти на рынок с новыми более качественными изделиями. Таким образом, в 2009 г. основные изменения в структуре выпуска продукции связаны, с увеличением доли выпуска вспомогательного производства на 3,9 %.

Следующим шагом формирования бюджета предприятия является составление бюджета коммерческих расходов (табл.2.11).

Таблица 2.11

Бюджет коммерческих расходов ОАО «МЗТА» в 2009 г.

| Наименование | Факт 2008 года | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Реклама и продвижение товара | ||||||

| Заработная плата | ||||||

| Отчисления в фонд социального страхования | ||||||

| Маркетинг | ||||||

| Командировочные расходы | ||||||

| Прочие расходы | ||||||

| Всего коммерческие расходы |

Расчет коммерческих расходов должен соотноситься с объемом продаж. В 2009 г. ОАО «МЗТА» планирует сохранение и расширение объемов работ по основным видам деятельности, а также детальное изучение реальной возможности и условий продвижения продукции на внешний рынок.

Безусловно данные мероприятия потребуют от предприятия увеличения размера коммерческих расходов.

Таблица 2.12

Бюджет прямых затрат на материалы ОАО «МЗТА» на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Количество продукции, подлежащей изготовлению, шт | |||||

| 1. Основная продукция – всего: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для автоматизации БУН, МИНИТЕРМ, РС | |||||

| Устройства для ВЕНТ | |||||

| Устройства для котельных и систем теплоснабжения РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Затраты на материалы на ед. продукции (тыс. руб.) | |||||

| 1. Основная продукция – всего: | |||||

| в т. ч. ПТК-КОНТАР КМ800 | |||||

| Регуляторы для автоматизации БУН, МИНИТЕРМ, РС | |||||

| Устройства для ВЕНТ | |||||

| Устройства для котельных и систем теплоснабжения РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Итого прямые затраты на материалы, тыс. руб. | |||||

| Плюс | |||||

| Желаемый запас материалов на конец периода, тыс. руб. | |||||

| Минус | |||||

| Запас материалов на начало периода, тыс. руб. | |||||

| Сумма затрат на закупку материалов, тыс. руб. |

Так, по данным ОАО «МЗТА» сводный бюджет затрат на оплату труда представлен в табл. 2.13.

Таблица 2.13

Бюджет прямых затрат на оплату труда ОАО «МЗТА» на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего |

| Количество продукции, подлежащей изготовлению, шт | |||||

| 1. Основная продукция: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для БУН, МИНИТЕРМ | |||||

| Устройства для ВЕНТ | |||||

| Устройства для РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Прямые затраты на ед. продукции, ч.: | |||||

| 1. Основная продукция: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для БУН, МИНИТЕРМ | |||||

| Устройства для ВЕНТ | |||||

| Устройства для РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 3. ТНП | |||||

| 4. Прочая продукция | |||||

| Итого прямые затрат, тыс.ч. | |||||

| Почасовая тарифная ставка,р | |||||

| Прямые затраты на оплату труда, тыс. р. | |||||

| 1. Основная продукция: | |||||

| в т. ч. ПТК- КОНТАР КМ800 | |||||

| Регуляторы для БУН, МИНИТЕРМ | |||||

| Устройства для ВЕНТ | |||||

| Устройства для РУНТ | |||||

| Механизмы МЭО и МЭОФ | |||||

| 2. Вспомогательное производство | |||||

| 4. Прочая продукция | |||||

| Итого |

В бюджете производственных накладных расходов рассматриваются затраты, отличные от прямых материальных затрат и прямых затрат на труд. Данные расходы включают в себя затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты делятся на переменные, и постоянные.

Так, бюджет производственных накладных расходов представлен в табл.2.14.

Таблица 2.14

Бюджет производственных накладных расходов на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Переменные накладные расходы, тыс. руб. | |||||

| Планируемые постоянные накладные расходы, тыс. руб., в том числе | |||||

| - амортизация | |||||

| - процент за кредит | |||||

| - энерго, тепло, водоресурсы | |||||

| - содержание и ремонт оборудования | |||||

| - текущий ремонт основных производственных фондов | |||||

| - прочие | |||||

| - транспортно-заготовительные расходы | |||||

| - возвратные расходы | |||||

| Всего планируемые накладные расходы |

По данным табл. 2.14 в 2009 г. ОАО «МЗТА» планирует сумму накладных расходов в сумме 112662,3 тыс. рублей, в том числе переменные – 10840,4 тыс. рублей, постоянные – 101821,9 тыс. рублей.

Управленческие расходы – это все расходы, не связанные с производственной и коммерческой деятельностью предприятия. Большинство управленческих расходов носит постоянный характер.

Таблица 2.15

Бюджет управленческих расходов ОАО «МЗТА» на 2009 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всего за год |

| Содержание зданий и сооружений | |||||

| Зарплата управленческого и вспомогательного персонала | |||||

| Отчисления в фонд социального страхования | |||||

| Консультационные услуги | |||||

| Канцелярские расходы | |||||

| Услуги связи | |||||

| Командировочные расходы | |||||

| Прочие | |||||

| Итого управленческие расходы |

В 2009 г. ОАО «МЗТА» планирует управленческие расходы в сумме 135886 тыс. рублей.

Данные произведенных расчетов позволяют составить планируемый отчет о прибылях и убытках ОАО «МЗТА». Данный отчет сводит воедино все составляющие прибыли и затрат за рассматриваемый период. Он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно позволяет проанализировать, какую прибыль получить в планируемом периоде предприятие.

На основе баланса проведем анализ финансового положения по сформированным бюджетам.

2.4 Анализ финансового положения по сформированным бюджетам

Проведем оценку эффективности проектных решений, для этого проведем анализ основных финансовых показателей деятельности ОАО «МЗТА» и их динамику при реализации сформированного финансового плана в 2009 г.

Анализ структуры имущества ОАО «МЗТА» в 2009 г. представленный в табл.2.20 выявил, что на последний день анализируемого периода в активах организации доля иммобилизованных средств составляет 1/4, а текущих активов, соответственно, 3/4. Активы организации за анализируемый период увеличились на 67993 тыс. руб. (на 11%).

Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 20,2%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Таблица 2.20

Структура имущества ОАО «МЗТА» и источников его формирования в 2009 г.

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | (гр.4-гр.2), тыс. руб. | (гр.4: гр.2), % | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| 1. Иммобилизованные средства | ||||||

| 2. Оборотные активы, всего | ||||||

|

в том числе: запасы (кроме товаров отгруженных) |

||||||

|

в том числе: -сырье и материалы; |

||||||

| - готовая продукция (товары). | ||||||

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | ||||||

| НДС по приобретенным ценностям | ||||||

| ликвидные активы, всего | ||||||

| из них:- денежные средства и краткосрочные вложения; | ||||||

| - дебиторская задолженность (срок платежа по которой не более года); | ||||||

| - товары отгруженные. | ||||||

| Пассив | ||||||

| 1. Собственный капитал | ||||||

| 2. Заемный капитал, всего | ||||||

|

из них: - долгосрочные кредиты и займы; |

||||||

| - краткосрочные кредиты и займы. | ||||||

| 3. Привлеченный капитал* | ||||||

| Валюта баланса |

617407 |

100 |

685400 |

100 |

+67993 |

+11 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Рост имущества предприятия является положительным фактом. Основная часть в структуре имущества занимают оборотные активы 70,6 % в 2008 г. и 73,2 % в 2009 г.

Несмотря на увеличение суммы как внеоборотных активов так и доли собственного капитала в структуре пассива организации на 2,4 %, т.к. свидетельствует, что предприятие снижает зависимость предприятия от внешних источников заимствования.

Коэффициент автономии организации на конец 2009 г.. составил 0,54. Полученное значение укладывается в общепринятую для этого показателя норму (>0.5) и свидетельствует об уравновешенности собственного и заемного капитала ОАО «МЗТА».

Значение коэффициента покрытия инвестиций на конец периода равно 0,57, что значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «МЗТА» составляет всего 57%).

Значение коэффициента маневренности собственного капитала на рассматриваемый период доля долгосрочной задолженности уменьшилась на 1%.

Все три показателя рентабельности в планируемом периоде имеют положительные значения, поскольку организация получит как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности.

Прибыль от продаж в планируемом периоде составит 16,1% от полученной выручки. Более того, имеет место положительная динамика рентабельности продаж по сравнению с аналогичным периодом 2008 г. (+5%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения к совокупным расходам организации, составила 14,6%.

- чистая прибыль составила 204681 тыс. руб. (+116463 тыс. руб. по сравнению с аналогичным периодом 2007 г.);

- положительная динамика рентабельности продаж (+5 процентных пункта от рентабельности 11,1% за аналогичный период 2007 г.);

- положительная динамика прибыли до налогообложения на рубль всех расходов организации (+7,1 коп. к 7,5 коп. с рубля затрат за аналогичный период 2007 г.);

- итоговая прибыль составляет значительный процент от совокупной стоимости активов организации (31,4%);

- доля собственного капитала в активах ОАО «МЗТА» составляет 54%, что укладывается в норму;

Финансовое положение ОАО «МЗТА» (табл. 2.27) можно охарактеризовать как хорошее.

Средний балл, рассчитанный с учетом важности ключевых показателей по шкале от -2 (критическое значение) до +2 (идеальное значение), составил +0,38. Это значит, что в среднем, значения показателей финансового положения полностью соответствуют общепринятым нормам.

При этом за анализируемый период организация получила отличные финансовые результаты (по состоянию и динамике показателей прибыли и рентабельности).

Таким образом, при реализации разработанного плана организация улучшит свои финансовые показатели, однако основной проблемой деятельности предприятия остаются недостаток собственных оборотных средств и денежных активов.

2.5 Основные недостатки бюджетного процесса

Результаты проведенного анализа финансово-хозяйственной деятельности ОАО «МЗТА» в целом свидетельствует об устойчивом положении предприятия.

В ОАО «МЗТА» не проведена достаточная «методическая» и «психологическая» подготовка руководителей финансовых служб предприятия: отсутствует ясное видение предназначения системы бюджетирования.

Потенциальные пользователи системы не вовлечены в процесс ее создания, не уделяется должного внимания обучению пользователей работе в системе.

На предприятии игнорируется необходимость разработки регламентирующих и нормативно-справочных документов

При разработке бюджетов наблюдается отстраненность высшего руководства от бюджетных процессов.

Основную нагрузку по осуществлению финансового планирования несет экономический отдел предприятия, в частности основными задачами экономического отдела являются:

1. Руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности.

2. Организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства.

3. Контроль за сроком исполнения договорных обязательств, разработка положений мотивации, выдача лимитных карт на материалы.

- планирование производственно-хозяйственной деятельности цехов и служб на основе утвердительного плана предприятия;

- рассмотрение цеховых планов, их проверка, внесение необходимых изменений.

2. Подготовка необходимых материалов для рассмотрения проектов планов, итогов работы предприятия и цехов на постоянно действующий совет директоров.

Не только финансово-экономического подразделения, но и служб производства (объемы производства, затраты на производство), снабжения (объемы закупок/запасов, потребность в средствах на закупку, график платежей), сбыта (объемы продаж, поступление средств от реализации продукции), технического развития (объемы капвложений, производственная мощность, качество продукции, размер инвестиций), то следует рассмотреть подробнее финансовую структуру предприятия, явившуюся одной из основ внедрения системы бюджетирования.

Ядром системы бюджетирования является финансово-экономическая модель, в рамках которой на уровне ключевых показателей происходит увязка (Приложение 1).

В целях повышения эффективности бюджетирования на предприятии предлагается ввести следующие изменения.

1. Реорганизовать существующую финансовую структуру

предприятия![]()

- единое руководство всех финансово-экономических служб, исключающее дублирование функций и улучшающее координацию между функциональными отделами;

- разделение функций составления внешней, налоговой, и внутренней отчетности;

- группа управленческого учета своевременно предоставляет необходимую управленческую информацию, удовлетворяющую требования руководства.

3. Ввести должность финансового контролера.

Итак, проведенный анализ действующей системы бюджетирования на предприятии показал, что- система мотивации персонала к результатам работы недостаточно четко увязана к системе ответственности за невыполнение запланированных финансово-экономических показателей.

Глава 3. Основные выводы и рекомендации по совершенствованию бюджетного процесса

3.1 Материальное стимулирование и система ответственности в реализации процесса бюджетирования

Отсутствие эффективной системы материального стимулирования является одним из значительных препятствий на пути внедрения системы осуществляется на основании выполненной производственной программы. В тоже время, действующую интеграцию ответственности и материального стимулирования следует признать неэффективной.

Так, ОАО «МЗТА» премирует за превышение плановой выручки от реализации продукции. Причем, ставка премирования является следующей – 0,5 р. начисления премиальных за 1 руб. прироста прибыли. Ответственность за невыполнение производственной программы предполагает отсутствие материального поощрения, но не регулирует никаких финансовых санкций за невыполнение производственной программы.

Так, в общем виде интеграционная система стимулирования и ответственности для разного рода центров финансовой ответственности представляется следующей[10]:

- для центров управленческих затрат – процент экономии операционных затрат при удовлетворительном исполнении целевого бюджетного задания (перечня запланированных на бюджетный период мероприятий);

- для центров нормативных затрат – экономия фактических затрат по сравнению с плановыми;

Основные решения о параметрах, с которыми должны быть реализованы основные бизнес-процессы (объемы продаж, объемы производства, объемы закупок и т.д.). Данная система является непрозрачной и не связывается с системой мотивации.

Одна из основных целей бюджетирования заключается в том, чтобы система бюджетирования позволяла ввести ответственность за выполнение бюджетов, то есть, чтобы она была связана с системой мотивации.

Таким образом, для интеграции системы материального стимулирования и системы ЦФО: отдел маркетинга следующим образом:

Для построения эффективной системы материального стимулирования необходима последовательность в осуществлении определенных основополагающих принципов премирования и формализация этих принципов в развернутой системе условий, показателей и коэффициентов премирования подразделений (центров ответственности) и работников предприятия.

Основными принципами построения эффективной системы материального стимулирования, «встроенной» в бюджетный процесс, являются следующие[11]:

1. Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период.

Стимулирующая функция в части планирования основной заработной платы работников в краткосрочном периоде отсутствует.

Плановый размер премиального фонда не может быть больше плановой чистой прибыли за период, а фактический размер премиального фонда – больше фактической чистой прибыли. В этой связи распространенная практика российских предприятий, на которых премиальный фонд начисляется и при убытках, подрывает саму основу эффективного премирования.

2. Учетным и аналитическим обеспечением премирования и распределения премиального фонда предприятия по итогам бюджетного периода является учет, контроль и анализ деятельности по центрам ответственности – подразделениям, являющимся обособленными объектами бюджетирования с персонально спускаемым сверху перечнем бюджетных.

4. Выбор показателей и условий премирования обусловливается распределением полномочий между подразделениям (работником) и вышестоящим органом на предприятии.

Безусловно, показатели премирования зависят от статуса подразделений как центров ответственности. Например, производственное подразделение или цех (центр нормативных затрат) должен премироваться за снижение себестоимости валового выпуска, а отдел продаж (центр доходов) за показатель выручки от продаж.

5. Работник (подразделение) должен стимулироваться только за те показатели (факторы хозяйственной деятельности), которые от него зависят (которые он контролирует). Не зависящие от работника факторы хозяйственной деятельности не должны включаться в базу расчета премиальных.

Данный принцип относится к выбору относительных (сравнительных) величин различных показателей премирования для отдельных подразделений (центров ответственности) предприятия.

7. Правило равного размера премиальных разных подразделений (центров ответственности) за равный вклад в финансовые результаты компании.

Соотношение между величинами различных показателей премирования должно быть оптимальным не только для одного подразделения (при наличии нескольких показателей премирования), но и между подразделениями. Не должно быть «высокопремируемых» и «низкопремируемых» подразделений. осязаемые (через неделю, две) премиальные деньги за текущую работу, чем на обещания заплатить через год.

2) эффективными для благосостояния предприятия будет создание мотивации для высшего и среднего менеджмента на долгосрочное повышение финансовых результатов предприятия.

9. Основой начисления и распределения премиального фонда являются гибкие ставки (коэффициенты) премирования.

Таким образом, предложенные мероприятия по оптимизации системы материального стимулирования станут одним из значительнейших положительных моментов на пути внедрения системы бюджетирования.

3.2 Информационные технологии в бюджетировании

Как уже было отмечено ранее, в ОАО «МЗТА» отсутствует передача информации в самых различных разрезах. В связи с этим использование программных носителей информации дает возможность трансформации традиционных субсчетов в так называемые группы аналитики, которые отличаются от субсчетов тем, что дают возможность перекрестной (а не иерархической) систематизации данных в режиме целевой выборки. Так, любой «учетный кирпичик затрат» может быть охарактеризован по следующим критериям[12]:

Оперативного контроля, основанной на использовании единой информационной сети и базы данных на различных режимах доступа разными пользователями информации в зависимости от уровня в управленческой иерархии. Так, «переложив» системы документооборота «снизу вверх» на программные носители информации, мы получим четыре режима (уровня) доступа[13]:

Система сквозного оперативного контроля очень облегчает задачу сохранения коммерческой тайны и позволяет избежать «утечки» конфиденциальных данных из предприятия.

4. Возможность автоматизации процесса аналитической обработки информации как при стратегическом планировании (анализ, основанный на моделировании; различные варианты анализа чувствительности), так и при оперативном управлении (синхронизации стадий снабжения, производства и сбыта, расчет эффективности специальных управленческих решений).

Такие системы строятся на базе локальных вычислительных сетей, объединяющих персональные компьютеры с центральным мощным файловым сервером.

Локальные программные продукты охватывают один или несколько агрегированных управленческих сегментов: бухгалтерию, запасы, движение основных средств, финансы и т.д. наиболее популярными в России являются такие локальные продукты, как «Парус», «Скала», «Бипекс», «Парус», «1С:Бухгалтерия», «Галактика» и т.д.

Третий уровень. Создание интегрированной системы управления на базе полнофункциональных программных продуктов. В законченном виде интегрированная «сквозная» система комплексного нормативного учета, внутреннего контроля и бюджетирования, основанная на применение программно-технических средств, возможна при использовании предприятием полно-функциональных программных продуктов, объединяющих в единое целое ключевые управленческие сегменты бизнеса.

В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

«Инталев: Корпоративные финансы 2008» — многофункциональный программно-методический комплекс для управления предприятием. Продукт ориентирован на средние и крупные компании, холдинги, объединяющие разнородные виды бизнеса (реализована поддержка консолидации информационных ресурсов).

В релизе 2008 года учтен многолетний практический опыт внедрения продукта, реализованы возможности для решения важнейших задач бюджетного управления.

Развитие программно-методического комплекса затронуло как методическую, так и техническую сторону. Чтобы в типовом решении можно было отразить различные задачи пользователей, значительно расширились возможности настройки системы. Появились принципиально новые методы составления бюджетов, их согласования и утверждения. Расширена управленческая отчетность

3.3 Современные требования к повышению эффективности процесса бюджетирования

Бюджет представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную финансовую и инвестиционную деятельности компании. Бюджетирование – это процесс краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30 %[14].

На ОАО «МЗТА» отклонение фактических результатов от запланированных составляет 22 %.

В связи с этим подобная ситуация представляет собой серьезную проблему, т.к. бюджет предприятия является основой для принятия.

Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен, не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа- бюджетного комитета, который должен иметь полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц.

Это необходимо, чтобы понять, как будут изменяться результаты деятельности компании при изменении и объемов производства.

Основное предназначение отчета о движении платежных средствах – это обеспечение платежеспособности предприятия. Под платежеспособностью понимается способность предприятия выполнять в полном объеме и в срок платежи, необходимые для нормальной (запланированной) работы предприятия.

Прогнозный баланс является важнейшим инструментом управления активами и пассивами предприятия. Наиболее актуальными для предприятий в данном контексте являются проблемы оборачиваемости текущих активов и пассивов, а также вопросы оптимизации структуры источников финансирования.

Производственное планирование.

Иногда сама финансово-экономическая служба предприятия снижает вероятность достижения плановых показателей.

Часто на промышленных предприятиях фонд оплаты труда цеха определяется как некий процент от товарной продукции, выпущенной цехом. При этом в товарную продукцию входят и те полуфабрикаты, которые цех изготовил и передал другим цехам по полной себестоимости. В этом случае чем больше у цеха будет себестоимость, тем больший фонд заплаты ему будет выделен.

Заключение

Целью настоящей работы было изучение сущности бюджетирования деятельности предприятия и определений направлений совершенствования

Приступая к планированию, руководители начинают более четко представлять свои цели, корректировать бюджет. Точность планирования при этом повышается.

Система бюджетов позволяет получать полную информацию о необходимых финансовых и материальных ресурсах, предсказать периоды с их дефицитом и принять соответствующие меры (сдвиг платежей по времени на более поздние сроки, взятие кредитов, увеличение объема продаж и т.д.). Планирование поможет избежать банкротства.

В ходе составления бюджета согласуется деятельность различных подразделений предприятия. Каждый руководитель четко понимает свой вклад и ответственность при формировании бюджета. На практике возможны ситуации, когда планы подразделений в совокупности не дают реализуемого плана. В связи с этим одной из важных функций бюджетирования является разрешение противоречий между подразделениями на основе, выгодной для предприятия в целом. Качественно составленный бюджет обеспечивает

Анализ эффективности действующей системы бюджетирования на ОАО «МЗТА» на 2009 г. выявил следующие результаты. Наблюдается положительная динамика изменения собственного капитала относительно общего изменения активов (сальдо баланса) организации; коэффициент маневренности собственного капитала имеет оптимальное значение (0,53); коэффициент обеспеченности материальных запасов соответствует норме; в планируемом периоде организация получит прибыль от продаж (269317 тыс. руб.), причем наблюдается положительная динамика по сравнению с прошлым периодом (+125992 тыс. руб.). Чистая прибыль составит 204681 тыс. руб. (+116463 тыс. руб. по сравнению с аналогичным периодом 2008 г.).

В ОАО «МЗТА» не проведена достаточная «методическая» и «психологическая» подготовка руководителей финансовых служб предприятия: отсутствует ясное видение предназначения системы бюджетирования.

Настройку программы под специфику системы бюджетирования предприятия согласно разработанным нормативно-регламентным документам.

Реорганизовать существующую финансовую структуру предприятия

Ввести критерии оценки работы:

Ввести должность финансового контролера.

Список использованной литературы

I. Нормативно-правовые акты

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

2. Трудовой кодекс Российской Федерации от 30 декабря 2003 г. N 197-ФЗ// Собрание законодательства Российской Федерации от 7 января 2004 г. N1

3. Гражданский кодекс Российской Федерации часть первая от 30 ноября. №67н «О формах бухгалтерской отчетности организации».

4. Федеральный Закон «О несостоятельности (банкротстве)» от26.10.02. №127.

II. Монографии

1. Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – 238 с.

2. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2008 г. – 395 с.

3. Бартониш М., Р.Найт. Управление денежными потоками. [пер. с англ. Е.Бугаевой] – СПб.: Питер, 2009 – 240 с.

4. Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2007 – 240 с.

5. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. –М.: «Финансы и статистика», 2004.-412 с.

15. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. – 5-е изд., перераб. и доп. – М.: Издательской-торговая корпорация «Дашков и К», 2007. – с.306

16. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. -2-е изд., перераб. и доп. - СПб.: Изд. Дом Герда, 2009, - 288 с.

17. Волкова О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: [научно-практ. изд.] – М.: Финансы и статистика, 2007. - 268 с.

18. Гиляровская Л.Т. Экономический анализ: Учебник для вузов / - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2005.-615с.

26. Ковалев В.В. Финансовый анализ: методы и процедуры/ - М.: Финансы и статистика, 2009 – 559 с.

27. Коммерческое бюджетирование/ под ред. В.В.Бочарова – Спб.: Питер, 2007. – 378 с.

28. Лихачева В.Н. Финансовое планирование на предприятии. Учебное пособие. –М.: ООО «ТК Велби», 2008. – 264 с.

29. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово -экономической деятельности предприятия: Учебное пособие для вузов. - М.: ЮНИТИ - ДАНА, 2006. - 471 с.

39. Шеремет А.Д., Сайфулина Р.С. Методика финансового анализа. — 3- е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 208 с.

40. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: учеб. пособие для эконом. Вузов. – М.: ИНФРА-М, 2006. 536 с.

41. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М.: Дело и Сервис, 2006. – 589 с.

IV. Интернет

1. Бурцев В. Бюджетирование как технология менеджмента // www. crebennikov.ru

2. Земитан Г. Бюджетирование: уже пора или еще подождет? //http://www.zhuk.net

3. Корчнев А. Что такое бюджетное управление?/ www.itan.ru

4. Корчнев А. Бюджетные системы — инструмент управления качеством //http://www.management.com.ua/

5. Система бюджетного управления как эффективный инструмент управления организацией// http://www.management.com.ua/qm/qm032.php

6. Фомин П.А. Бюджетирование – теория и практика производственно-финансового планирования и анализа// http://www.financepress.ru

[1] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.8

[2] Коммерческое бюджетирование/Бочаров В.В. – Спб.: Питер, 2007. – с.257

[3] Николаева С.А. Управленческий учет. Пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. – М.: «ИПБ-БИНФА», 2004 г. – с.256

[4] Карпов А.Е. 100 % практического бюджетирования. Книга 1. «Бюджетирование как инструмент управления». – М.: Результат и качество, 2007. – с.34

[5] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.196

[6] Бюджетирование как метод управления финансовыми ресурсами: Учебное пособие/ Кураков Л.П. и [др. ] – Чебоксары: Изд-во Чуваш. Университета, 2004. – с.17

[7] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.9

[8] Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2007. – с.9

[9] Михайлов А.Г. Основные принципы формирования бюджетной системы предприятия// Бухучет и аудит. – 2003. - № 2. – с.60-62

[10] Бюджетирование как метод управления финансовыми ресурсами: Учебное пособие/ Кураков Л.П. и [др. ] – Чебоксары: Изд-во Чуваш. Университета, 2004. – с. 119.

[11] Ильин А.И. Планирование на предприятии. Учебное пособие в 2 ч. Ч.1 Стратегическое планирование. – Мн.: ООО «Новое знание», 2007. – с. 446

[12] Пичугина Л. Технология автоматизации бюджетирования на производственных предприятиях//"Финансовая газета". 2003. - №51.

[13] Кураков Л.П. Рябинина Э.Н. Агатеева Г.Л. Бюджетирование как метод управления финансовыми ресурсами: Учебное пособие. - Чебоксары: Изд-во Чуваш. Ун-та. 2004. – с.135

[14] Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М.: дело и Сервис, 2006. - с.185.