Реферат: Теорія фірми

ТЕОРІЯ ФІРМИ

1. Виробнича функція. Основні поняття та співвідношення

Основним поняттям мікроекономічної теорії є фірма. Фірма визначається як деяка організація, що виробляє витрати факторів виробництва, такі, як праця й капітал, для виготовлення продукції й послуг, які вона продає споживачам або іншим фірмам.

Задача раціонального ведення господарства для фірми полягає у визначенні кількості продукції й розрахунку необхідних для її випуску витрат з урахуванням технологічного зв'язку між ними й заданими цінами на витрати і на продукцію.

Припустимо, що фірма виробляє лише один вид продукції, використовуючи кілька видів витрат. У цьому випадку фірма має вибрати точку в просторі витрат, яка складається з усіх можливих комбінацій витрат.

Позначимо через ![]() кількість

кількість ![]() -го виду витрат

-го виду витрат

![]() , які

використовує фірма, тоді вектор витрат має вигляд

, які

використовує фірма, тоді вектор витрат має вигляд

![]()

Нехай ![]() – простір витрат,

що складається з усіх можливих витрат,

– простір витрат,

що складається з усіх можливих витрат, ![]() є невід’ємним ортантом

є невід’ємним ортантом ![]() -вимірного

простору.

-вимірного

простору.

Кожній точці

простору витрат ![]() відповідає єдиний максимальний випуск

продукції, вироблений під час використання цих витрат. Виробничою функцією

називається функція, що виражає кількісний взаємозв'язок виробничих витрат і

випуску продукції.

відповідає єдиний максимальний випуск

продукції, вироблений під час використання цих витрат. Виробничою функцією

називається функція, що виражає кількісний взаємозв'язок виробничих витрат і

випуску продукції.

Позначивши через ![]() розміри

випуску продукції, виробничу функцію можна записати у вигляді

розміри

випуску продукції, виробничу функцію можна записати у вигляді

![]()

Дана функція є

відображенням будь-якого вектора витрат (точки з ![]() ) в єдине невід’ємне дійсне число,

а саме максимальний випуск продукції, що може бути отриманий під час

використання цього вектора витрат.

) в єдине невід’ємне дійсне число,

а саме максимальний випуск продукції, що може бути отриманий під час

використання цього вектора витрат.

Передбачається, що виробнича функція є двічі безперервно дифференційованою і задовольняє таким вимогам:

1. Існує

підмножина простору витрат, яку називають економічною областю, в якій

збільшення будь-якого виду витрат не супроводжується зменшенням випуску

продукції. Якщо, наприклад, ![]() і

і ![]() – будь-які дві точки цієї області

й

– будь-які дві точки цієї області

й ![]() , то

, то ![]() , тобто в

економічній області виконується нерівність

, тобто в

економічній області виконується нерівність

![]() ,

,

![]() . Перші часткові похідні

виробничої функції називають граничними продуктивностями (граничними

продуктами) факторів вироб-ництва. Граничні продукти виражають внесок даного

фактора в приріст продук-ції. Існує деяка точка насичення, де

. Перші часткові похідні

виробничої функції називають граничними продуктивностями (граничними

продуктами) факторів вироб-ництва. Граничні продукти виражають внесок даного

фактора в приріст продук-ції. Існує деяка точка насичення, де ![]() , а потім

, а потім ![]() . Ми розглядатимемо область,

у якій

. Ми розглядатимемо область,

у якій ![]() .

.

Існує особлива

область ![]() –

опукла підмножина економічної області, така, що матриця других часткових

похідних

–

опукла підмножина економічної області, така, що матриця других часткових

похідних ![]() ,

,

![]() (матриця

Гессе) від’ємно визначена для всіх

(матриця

Гессе) від’ємно визначена для всіх ![]() . Отже, в

області

. Отже, в

області ![]() виконується

виконується

![]() ,

, ![]() , тобто при

збільшенні витрат того або іншого фактора (при незмінності витрат інших)

досягається така область, у якій гранична продуктивність цих факторів починає

зменшуватися. Даний закон називається законом спадної віддачі (прибутковості).

, тобто при

збільшенні витрат того або іншого фактора (при незмінності витрат інших)

досягається така область, у якій гранична продуктивність цих факторів починає

зменшуватися. Даний закон називається законом спадної віддачі (прибутковості).

Виробнича функція

в області ![]() характеризується

доходом від розширення масштабу виробництва (РМВ). Припустимо, що в певній

точці

характеризується

доходом від розширення масштабу виробництва (РМВ). Припустимо, що в певній

точці

![]()

простору витрат

всі витрати ![]() помножаються

в масштабі на число

помножаються

в масштабі на число ![]() :

:

![]() ,

,

де ![]() . Виробнича функція

характеризується постійним доходом від РМВ, якщо випуск продукції зростає в тій

самій пропорції, що й витрати

. Виробнича функція

характеризується постійним доходом від РМВ, якщо випуск продукції зростає в тій

самій пропорції, що й витрати

![]() (1)

(1)

Виробнича функція характеризується зростаючим (спадним) доходом від РМВ, якщо

![]() .

.

Виробнича функція

![]() , яка

характеризується властивістю (1) називається лінійно-однорідною нульового

ступеня. До таких функцій відносять неокласичну функцію Кобба-Дугласа. У

випадку двох витрат вона має такий вигляд:

, яка

характеризується властивістю (1) називається лінійно-однорідною нульового

ступеня. До таких функцій відносять неокласичну функцію Кобба-Дугласа. У

випадку двох витрат вона має такий вигляд:

![]() .(2)

.(2)

Розглянемо числову функцію декількох аргументів

![]()

Частковим

коефіцієнтом еластичності цієї функції в точці ![]() називають величину

називають величину

![]() .

.

У різних точках простору виробнича функція характеризується різними доходами від РМВ. Локальним показником зміни доходу від РМВ, який визначається в деякій точці простору витрат, є еластичність виробництва

![]()

Визначимо

еластичність випуску продукції стосовно зміни витрат ![]() -го типу

-го типу

![]() .

.

Отже,

еластичність виробництва в будь-якій точці особливої області ![]() дорівнює сумі

еластичностей випуску стосовно різних витрат в цій точці, тобто

дорівнює сумі

еластичностей випуску стосовно різних витрат в цій точці, тобто

![]() .

.

Визначимо

еластичність виробництва ![]() для функції (2)

для функції (2)

![]() .

.

2. Оптимізаційні математичні моделі поводження фірми

Математичні моделі поводження фірми будуються на основі таких передумов:

1) виробнича функція відображає чисто технологічні умови виробництва;

2) ніяких зовнішніх обмежень на обсяг виробництва й реалізації продукції не існує, це стосується й затрат, що закупають (факторів виробництва);

3) має місце так звана досконала конкуренція, при якій питома вага тієї або іншої фірми невелика, завдяки чому ця фірма не може впливати ані на рівень цін продукції, що реалізується, ані на рівень цін закуповуваних нею товарів; можливий вільний вихід фірми на ринок і відхід з ринку.

Розглянемо одну з математичних моделей поводження фірми – модель максимізації випуску продукції при заданих витратах.

Нехай задана виробнича функція деякої фірми

![]()

Заданий вектор цін на фактори виробництва

![]()

і

величина грошового капіталу на закупівлю факторів виробництва ![]() . Потрібно розв’язати

таку задачу:

. Потрібно розв’язати

таку задачу:

(3)

(3)

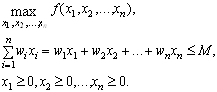

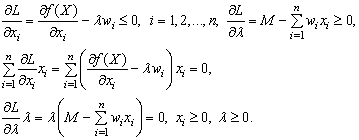

Задача (3) – це задача нелінійного програмування щодо відшукання умовного максимуму функції. Для даної задачі формують функцію Лагранжа:

![]() .

.

Необхідними й достатніми умовами для розв’язання задачі (3) є умови Куна-Таккера, які записують у такий спосіб:

(4)

(4)

На

випадок , коли фірма повністю витрачає грошовий капітал ![]() на закупівлю факторів

виробництва (тобто

на закупівлю факторів

виробництва (тобто ![]() ,

, ![]() ), умови (4) набувають такого

вигляду:

), умови (4) набувають такого

вигляду:

(5)

(5)

Ці

умови виконуються тільки в точці ![]() , де

, де ![]() є оптимальним розв’язком (планом)

задачі поведінки фірми.

є оптимальним розв’язком (планом)

задачі поведінки фірми.

Геометрично розв’язок знаходиться у точці дотику лінії цін на фактори виробництва й кривої байдужності.

Наведемо основні висновки розв’язання задачі максимізації випуску продукції:

1) в

оптимальній точці ![]() виконується

виконується ![]() ,

, ![]() , тобто граничні

продуктивності факторів пропорційні їхнім цінам, коефіцієнт пропорційності

дорівнює

, тобто граничні

продуктивності факторів пропорційні їхнім цінам, коефіцієнт пропорційності

дорівнює ![]() ;

;

2) відношення граничних продуктивностей факторів дорівнює відношенню їхніх цін

![]() ,

, ![]() ;

;

3) гранична продуктивність факторів, що припадає на грошову одиницю, в оптимальному плані має бути однаковою для всіх факторів виробництва

![]() ,

, ![]() .

.

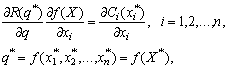

Дані співвідношення складають основу теорії граничної продуктивності (теорії вартості).

3. Модель рівноваги фірми

Припустимо

метою фірми є максимізація прибутку шляхом вибору видів витрат при заданій

виробничій функції ![]() , заданій ціні випуску продукції

, заданій ціні випуску продукції ![]() і цінах витрат

(оплата факторів виробництва)

і цінах витрат

(оплата факторів виробництва) ![]() .

.

Прибуток

![]() дорівнює

річному валовому доходу

дорівнює

річному валовому доходу ![]() за винятком витрат виробництва

за винятком витрат виробництва ![]() , тобто

, тобто ![]() . Валовой

річний доход обчислюється як річна продукція, помножена на її ціну

. Валовой

річний доход обчислюється як річна продукція, помножена на її ціну

![]() .

.

Витрати виробництва дорівнюють загальним виплатам за всі види витрат

.

.

Розв’язуючи довгострокову задачу, фірма вільна вибрати будь-який вектор витрат із простору витрат, тому задача формулюється в такий спосіб:

(6)

(6)

за

умови ![]() .

.

Задача (6) є задачею математичного програмування, єдиним обмеженням якої є невід’ємність компонентів вектора витрат.

Необхідні умови виражаються системою

![]() ,

, ![]() ,(7)

,(7)

де ![]() – оптимальний

план.

– оптимальний

план.

З (7)

випливає, що ![]() ,

, ![]() , де

, де ![]() – вартість граничної

продуктивності

– вартість граничної

продуктивності ![]() -го фактора, тобто вартість

додаткового випуску, визначена як результат додаткових витрат

-го фактора, тобто вартість

додаткового випуску, визначена як результат додаткових витрат ![]() -го виду в точці

оптимального вибору цих витрат.

-го виду в точці

оптимального вибору цих витрат.

Під час розв’язання короткострокової задачі на фірму накладаються обмеження, наприклад, на вектор витрат, тобто фірма не може закупати деякі фактори виробництва вище певного рівня. Тоді задача (6) матиме такий вигляд:

![]() (8)

(8)

за

умови ![]() й

й ![]() ,

, ![]() .

.

Якщо

система обмежень в (8) – опукла множина, а ![]() – увігнута функція, то задача (8)

є задачею опуклого програмування, що розв’язується методом штрафних функцій або

його модифікаціями.

– увігнута функція, то задача (8)

є задачею опуклого програмування, що розв’язується методом штрафних функцій або

його модифікаціями.

4. Алгоритм розв’язання задачі поведінки фірми. Метод Ероу-Гурвіца

Розглянемо

задачу (8) визначення максимального значення ввігнутої функції ![]() за умови

за умови ![]() й

й ![]() ,

, ![]() , де система

обмежень є опуклою множиною.

, де система

обмежень є опуклою множиною.

Замість того, щоб безпосередньо вирішувати цю задачу, знайдемо максимальне значення функції

![]() ,

,

що є

сумою цільової функції задачі (8) і деякої функції ![]() , обумовленою системою обмежень,

яка називається штрафною функцією. Штрафну функцію побудуємо так:

, обумовленою системою обмежень,

яка називається штрафною функцією. Штрафну функцію побудуємо так:

, (9)

, (9)

Де

Або

(10)

(10)

В

(10) ![]() –

деякі постійні числа, які є ваговими коефіцієнтами. В класичному методі

штрафних функцій значення

–

деякі постійні числа, які є ваговими коефіцієнтами. В класичному методі

штрафних функцій значення ![]() вибирають довільно, причому, чим

менше

вибирають довільно, причому, чим

менше ![]() ,

тим швидше визначають прийнятний розв’язок, однак точність його знижується. Недолік довільного вибору

,

тим швидше визначають прийнятний розв’язок, однак точність його знижується. Недолік довільного вибору ![]() усувається під

час розв’язання задачі (8) методом

Ероу-Гурвіца, відповідно до якого на черговому кроці

усувається під

час розв’язання задачі (8) методом

Ероу-Гурвіца, відповідно до якого на черговому кроці ![]() числа

числа ![]() обчислюються за формулою

обчислюються за формулою

![]() ,

, ![]() , (11)

, (11)

де за

![]() беруть

довільні невід’ємні числа, а

беруть

довільні невід’ємні числа, а ![]() – крок обчислень, який,

як правило, дорівнює

– крок обчислень, який,

як правило, дорівнює ![]() .

.

5. Недосконала конкуренція. Монополія та монопсонія

Модель рівноваги фірми (6) будується на класичному припущенні про досконалу конкуренцію, тобто для випадку фіксованого задання цін на продукцію й витрати.

Однак, у багатьох випадках фірма характеризується монополію, тобто має монопольну владу впливати на ціну продукції, або монопсонією, тобто володіє деякою монопольною владою впливати на ціни витрат (факторів виробництва).

Монополіст має

можливість впливати на ціну продукції ![]() шляхом варіювання випуску своєї

продукції

шляхом варіювання випуску своєї

продукції ![]() ,

для якої криву попиту можна записати в такому вигляді:

,

для якої криву попиту можна записати в такому вигляді: ![]() – функція попиту на випуск

продукції. Дана функція характеризує ціну, яку фірма може призначити при різних

рівнях пропозиції продукції. В загальному випадку фірма може знизити свою ціну

для того, щоб продати більше продукції, тому

– функція попиту на випуск

продукції. Дана функція характеризує ціну, яку фірма може призначити при різних

рівнях пропозиції продукції. В загальному випадку фірма може знизити свою ціну

для того, щоб продати більше продукції, тому ![]() .

.

Оскільки валовий

річний доход визначається як ![]() , тоді

, тоді ![]() . Граничний річний доход фірми

визначається як зміна річного доходу в міру того, як змінюється випуск

продукції

. Граничний річний доход фірми

визначається як зміна річного доходу в міру того, як змінюється випуск

продукції

![]() . (12)

. (12)

На випадок монополії в формулі (12) граничний доход виявляється менший за ціну продукції

![]() .

.

Монопсоніст може вплинути на ціну витрат шляхом варіювання своїх покупок даного виду факторів виробництва

![]() ,

, ![]()

Ця функція характеризує плату фірми за витрати при різних рівнях попиту на них.

Взагалі фірма

може купувати більшу кулькість даного фактора вироб-ництва, тільки якщо

запропонує більш високу ціну за нього, тобто ![]() ,

, ![]() .

.

Через те, що

вартість витрат ![]() -го виду можна подати у вигляді

-го виду можна подати у вигляді ![]() ,

, ![]() , а граничну

вартість витрат

, а граничну

вартість витрат ![]() -го виду, що відображає зміну у

вартості цих витрат при збільшенні їхньої кількості, можна навести у вигляді

-го виду, що відображає зміну у

вартості цих витрат при збільшенні їхньої кількості, можна навести у вигляді

![]() , (13)

, (13)

то на випадок монопсонії гранична вартість витрат перевищує їхню оплату.

Задачу фірми в умовах недосконалої конкуренції можна подати у такому вигляді:

![]() (14)

(14)

за умови ![]() .

.

Введемо функцію Лагранжа для задачі (14)

![]() .

.

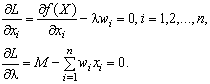

Необхідні умови для знаходження оптимального розв’язку визначають прирівнюванням до нуля всіх часткових похідних функції Лагранжа

![]() ,

,

![]() ,

, ![]() ,

,

![]() .

.

Перетворимо дані умови в такий спосіб:

![]() ,

,

![]() ,

, ![]() , (15)

, (15)

![]() .

.

Перше рівняння в

формулі (15) показує, що в умовах оптимальності множник Лагранжа ![]() дорівнює граничному

річному доходу фірми

дорівнює граничному

річному доходу фірми

![]()

Друга група умов

(15), яка складається з ![]() рівнянь, показує, що граничний

продукт будь-якого виду витрат

рівнянь, показує, що граничний

продукт будь-якого виду витрат ![]() , який дорівнює граничному

валовому доходу

, який дорівнює граничному

валовому доходу ![]() , помноженому на граничний продукт

цього виду витрат, в умовах оптимальності дорівнює граничній вартості цих

витрат

, помноженому на граничний продукт

цього виду витрат, в умовах оптимальності дорівнює граничній вартості цих

витрат

![]() ,

, ![]() .

.

В останній умові

(15) наведена виробнича функція. Отже, ![]() умови, що пов'язують

умови, що пов'язують ![]() видів витрат і

випуск при недосконалій конкуренції, такі:

видів витрат і

випуск при недосконалій конкуренції, такі:

(16)

(16)

де ![]() і

і ![]() задаються

співвідношеннями (12) і (13) відповідно, тобто (16) означає, що граничний

річний доход пропорційний вартості витрат.

задаються

співвідношеннями (12) і (13) відповідно, тобто (16) означає, що граничний

річний доход пропорційний вартості витрат.