Курсовая работа: Энергозависимость стран Европейского союза

Содержание

Введение

1. Общая оценка сопоставимости целей и задач энергетической политики России и ЕС, совместимости энергетических стратегий

2. Основные аспекты энергетической политики России и ЕС

2.1 Энергоэффективность и управление спросом на энергию

2.2 Экспорт/импорт энергетических ресурсов

2.2.1 Нефть

2.2.2 Газ

2.2.3 Уголь

2.2.4 Электроэнергия

2.2.5 Ядерное топливо

2.2.6 Торговля, принципы организации рынков и конкуренция

Внутренняя торговля

2.2.7 Режим взаимной торговли

2.2.8 Стабильность мировых энергетических рынков

2.2.9 Энергетическая инфраструктура

2.2.10 Нефть

2.2.11 Газ

2.2.12 Электроэнергия

2.2.13 Уголь

2.2.14 Стандарты безопасности энергетических систем

3. Проблемы изменения климата

4. Транзит энергетических ресурсов по территориям третьих стран

5. Режим для инвестиций в энергетическом секторе

6. Режим для инвестиций в нефте- и газодобыче, электроэнергетике России

7. Режим для инвестиций в сфере дистрибуции и розничной реализации энергетических продуктов в ЕС

8. Развитие "новой энергетики" и возобновляемых источников энергии

9. Сферы взаимного интереса, вытекающие из основных направлений энергетической политики

9.1 Стратегическая роль России в обеспечении энергией стран ЕС

9.2 Возможности для взаимного открытия энергетических рынков

9.3 Расширение возможностей для импорта российских энергоносителей в Европу

9.4 Взаимная поддержка углубления инфраструктурной интеграции

9.5 Взаимная политика поощрения инвестиций в энергетическом секторе

9.6 Обеспечение наиболее выгодных условий транзита энергетических ресурсов по территориям третьих стран

9.7 Поддержка долгосрочных отношений по поставкам энергоносителей

9.8 Переходный режим импорта энергоносителей и транзита для новых членов ЕС (ЕС-30)

9.9 Сотрудничество в области снижения выбросов парниковых газов

10. Проблемы, требующие совместного решения

10.1 Поддержка инфраструктурных проектов, представляющих взаимный интерес

11. Новая европейская энергетическая политика

12. Энергозависимость или энергобезопасность?

13. Выводы и рекомендации

Список использованной литературы

Введение

В начале нового тысячелетия Россией и ЕС разработаны долгосрочные программы энергетической политики, устанавливающие приоритеты развития энергетических систем на долгосрочную перспективу (до 2020 года в России и до 2030 года в ЕС):

· Основные положения энергетической стратегии России на период до 2020 года, утвержденные распоряжением Правительства Российской №1234-р;

· "Зеленая книга" "К Европейской стратегии надежности снабжения энергией" (The Green Paper "Towards a European strategy for the security of energy supply"), обозначающая приоритеты в энергетической политике ЕС на перспективу до 2020 года.

Необходимость долгосрочно ориентированных программ энергетической политики очевидна и обусловлена длительностью инвестиционного цикла в секторах, связанных с производством, транспортом, преобразованием и потреблением энергии, долгосрочным характером последствий структурной политики в высоко инерционном энергетическом секторе. В конечном счете цель энергетической политики - создание долгосрочных сигналов для придания импульса экономическому развитию в целом: снабжение энергией играет ключевую роль в ресурсном обеспечении экономического развития и повышении конкурентоспособности экономик России и ЕС, а следовательно, и в экономической политике России и Европы.

Цель настоящего исследования в области сравнительного анализа энергетических стратегий Российской Федерации и Европейского Союза - идентификация сфер взаимного интереса в энергетической сфере и проблем развития энергетики, требующих совместных действий, на основе сопоставления целей и инструментов реализации национальной энергетической политики России и ЕС. Россия и Европейский Союз - традиционные и долгосрочные партнеры в энергетической сфере, которые обречены быть таковыми в силу географического положения, особенностей энергетического потенциала и исторически сложившихся экономических связей. Однако экономическим отношениям в энергетической сфере никогда не была присуща системная организация: долгосрочные программы энергетической политики были приняты только в начале ХХI века, а предыдущие действия в области энергетического сотрудничества, в большей степени, носили характер поддержки взаимодействия бизнеса в рамках конкретных проектов, нежели характер согласованных действий Правительства России и Комиссии Европейских Сообществ по выработке совместной стратегии взаимодействия в энергетической сфере. Новые вызовы в этой области диктует и предстоящее расширение ЕС ("сценарий ЕС-30"): новые страны - члены ЕС-30 в значительно большей мере зависимы от поставок энергетических ресурсов из России, а их экономики несколько более энергоемки, что, вполне вероятно, потребует усиления концентрации на выработке совместной энергетической политики в рамках реализации энергетических стратегий России и Евросоюза.

В настоящем исследовании предпринята попытка посредством сравнительного анализа энергетических стратегий России и ЕС выявить общие элементы энергетической политики, общие проблемы и стратегические подходы в области организации снабжения энергией экономик России и ЕС, которые могли бы в дальнейшем быть использованы в качестве рекомендаций для выработки широкой программы совместных действий в области энергетического сотрудничества. Настоящее исследование не предполагает детальной проработки возможных дальнейших шагов по организации энергетического диалога Россия-ЕС, т.к. его цели ограничиваются систематизацией проблем взаимодействия в энергетической сфере на основе стратегических целей, предусматриваемых энергетической политикой России и Европейского Союза.

1. Общая оценка сопоставимости целей и задач энергетической политики России и ЕС, совместимости энергетических стратегий

Нужно отметить принципиальное различие исходных условий для формирования программ энергетической политики в России и ЕС: в то время как страны ЕС в совокупности не обеспечены энергетическими ресурсами собственного происхождения в объеме, достаточном для удовлетворения внутреннего спроса на энергию (который в ближайшие 30 лет может возрасти на 35-40%), энергетический потенциал России избыточен: страна обладает достаточными ресурсами нефти, газа, угля, урана для удовлетворения внутреннего спроса на энергию в долгосрочной перспективе и обеспечения широких возможностей для экспорта энергоресурсов. При этом потенциальное расширение ЕС в сценарии ЕС-30 качественно не влияет на статус ЕС как глубокого нетто- импортера энергоресурсов: потенциальные страны-члены (applicant countries), в основном, также являются нетто-импортерами энергии, за исключением Норвегии.

Это различие предопределяет и разницу в основных целях и задачах энергетической политики России и ЕС: для Евросоюза принципиальное значение имеет управление рисками, связанными с энергозависимостью, тогда как Россия в долгосрочной перспективе намерена играть активную роль экспортера основных энергетических ресурсов, обеспечивая внутреннее потребление в основном за счет собственных ресурсов и используя импорт лишь при условии экономической целесообразности этого.

Между тем, такое различие целей и задач энергетической политики как раз предопределяет общий благоприятный фон для развития энергетической кооперации Россия-ЕС: Россия может и должна сыграть позитивную роль в снижении рисков зависимости Евросоюза от импорта энергоносителей, а ЕС-30 будет необходимо расширение поставок энергетических ресурсов, источником производства которых вполне может стать Россия. Системные решения, обеспечивающие углубление энергетической интеграции России и ЕС на взаимовыгодных условиях минимизации рисков экспорта/импорта энергоресурсов, отвечали бы целям и задачам энергетической политики России и ЕС.

Еще одной важной составляющей энергетических стратегий является управление спросом на энергию (энергоэффективность и энергосбережение). Во-первых, это важный инструмент повышения конкурентоспособности экономик России и ЕС - чем энергоэффективнее экономика, тем меньше ресурсов необходимо для производства национального продукта, выше отдача от вложений. Во-вторых, снижение спроса на энергию до рационального уровня - сам по себе дополнительный источник высвобождающихся энергетических ресурсов, которые могут быть полезно использованы тем или иным образом. Построение энергоэффективной экономики и в России, и в Европейском Союзе - задача, отвечающая интересам и российской, и европейской экономической политики, вне связи с характером обеспечения спроса на энергию (за счет внутренних или внешних энергетических ресурсов).

Далее, политика формирования эффективных энергетических рынков как в России, так и в ЕС в значительной степени связана с либерализацией энергетических рынков, предполагающей их открытие для большего числа участников и создание условий для более эффективной конкуренции в сфере поставок энергии. Низкий уровень конкуренции на энергетических рынках как в России, так и в ЕС создает структурные препятствия для экономического развития, препятствуя повышению эффективности использования энергетических ресурсов. Либерализация энергетических рынков и поддержка конкуренции - важный элемент энергетических стратегий России и ЕС, активное продвижение вперед в реализации которого серьезным образом способствовало бы гармонизации условий внутренней торговли на территориях Российской Федерации и Евросоюза и создавало бы предпосылки для дальнейшего углубления взаимной интеграции экономического пространства.

Особое внимание и в российской, и в европейской энергетической стратегиях уделено проблемам воздействия энергетики на окружающую среду и изменение климата. Снижение негативной нагрузки энергетического сектора на природную среду и снижение уровня выбросов парниковых газов в атмосферу в результате сжигания топлива взаимно признается важной задачей энергетической политики.

Энергетическая политика России и ЕС исходит из необходимости расширения инфраструктуры по транспорту энергетических ресурсов, связывающей два региона и обеспечивающей беспрепятственное перемещение ресурсов по наиболее удобным и экономически эффективным транспортным коридорам. Значительное внимание уделено также поддержанию безопасного и надежного функционирования инфраструктуры. Эта проблема является полем для активного взаимодействия и уже является важной составляющей энергодиалога Россия-ЕС.

Необходимо отметить и еще один важный момент: "Зеленая книга" "К Европейской стратегии надежности снабжения энергией" в контексте решения общей задачи минимизации рисков энергозависимости Евросоюза отмечает определенную озабоченность в связи с высокой долей поставок определенных видов энергоресурсов из России в структуре импорта ЕС, в основном природного газа (42% в структуре импорта природного газа имеют российское происхождение, ЕС прогнозирует рост доли России в импорте газа с учетом расширения ЕС до 60%). Однако в энергостратегии ЕС констатируется, что решение задачи обеспечения надежности поставок энергии само по себе не предполагает максимизации энергетической самодостаточности или минимизации энергозависимости, будучи нацеленным на минимизацию рисков, связанных с такой зависимостью. В этой связи необходимо отметить, что из энергетической стратегии ЕС не следуют выводы, связанные с необходимостью минимизации или сдерживания роста импорта природного газа из России; напротив, решение задачи обеспечения наиболее благоприятных для ЕС условий импорта газа из России (физическая надежность подачи газа, справедливое ценообразование и соблюдение принципов честной конкуренции) вполне могло бы стать основой энергетического взаимодействия, в контексте минимизации рисков энергетической зависимости ЕС (тем более что в окончательном докладе об энергетической стратегии ЕС, подготовленном КЕС после рассмотрения замечаний и предложений к "Зеленой книге" и опубликованном 26 июня 2002 г., отмечается, что зависимость от импорта энергии является нормальным следствием международного разделения труда, и что риски энергозависимости должны минимизироваться с помощью выстраивания взаимовыгодных отношений между производителями и потребителями энергетических ресурсов).

Таким образом, в результате сопоставления целей и задач энергетической политики России и ЕС можно сделать несколько качественных выводов:

1. несмотря на различия в целях и задачах энергетической политики, обусловленные различными характеристиками собственного энергетического потенциала, энергетические стратегии России и ЕС формируют основу для построения системы долгосрочного взаимодействия в энергетической сфере на основе международного разделения труда;

2. методы и инструменты повышения энергоэффективности экономик России и ЕС, управления спросом на энергию и энергосбережения, предусматриваемые энергетическими стратегиями, близки идеологически и организационно, их применение может принести наибольший эффект при взаимном проникновении опыта и инструментов энергосбережения, придавая импульс экономическому развитию России и ЕС;

3. целям и задачам энергетической политики России и ЕС, гармонизации условий взаимной торговли отвечают синхронизация политики либерализации энергетических рынков, развития энергетической инфраструктуры, связывающей Россию и ЕС в рамках наиболее удобных и экономически эффективных транспортных коридоров;

4. направлением энергетической политики, представляющим взаимный интерес, является стимулирование сокращения негативной нагрузки энергетического сектора на окружающую среду и снижения уровня выбросов парниковых газов в атмосферу;

5. политика минимизации рисков энергозависимости Евросоюза, будучи основанной на поиске путей для построения взаимовыгодных отношений между производителями и потребителями энергетических ресурсов, соответствует политике расширения экспорта российских энергоносителей в страны Европы.

В итоге, долгосрочно ориентированные энергетические стратегии России и ЕС представляют собой взаимно совместимые программы, значительная часть содержания которых формирует почву для построения системного энергетического диалога, важность которого отмечена как в Основных положения Энергетической стратегии России на период до 2020 года, так и в "Зеленой книге" "К Европейской стратегии надежности снабжения энергией".

При этом следует отметить некоторую разницу в жанре "Зеленой книги" и Основных положений Энергетической стратегии России: в то время как российская энергостратегия в большей степени носит программно-директивный характер, "Зеленая книга" во многом позиционирована как дискуссионный документ, хотя и обозначающий цельную программу действий в области энергетической политики, тем не менее открытый для комментариев экспертов и заинтересованных сторон и формирующий базу для разработки более конкретных директив в соответствующих областях. Справедливости ради следует отметить, что более директивный характер российской энергетической стратегии в определенной мере компенсируется невысокой детализацией (в отличие от "Зеленой книги") конкретных инструментов экономической политики в энергетическом секторе.

2. Основные аспекты энергетической политики России и ЕС

2.1 Энергоэффективность и управление спросом на энергию

Несмотря на качественное различие целей и задач энергетической политики России и Евросоюза, проблема энергоэффективности и управления спросом на энергию занимает в них ключевое место благодаря важности для целей обеспечения конкурентоспособности экономики России и ЕС. Российская энергетическая стратегия отмечает, что на современном этапе экономика России характеризуется высокой энергоемкостью, в 2-3 раза превышающей удельную энергоемкость экономик развитых стран. Причинами такого положения, кроме более суровых климатических условий и территориального фактора, является сформировавшаяся в течение длительного периода времени структура промышленного производства и нарастающая технологическая отсталость энергоемких отраслей промышленности, а также недооценка стоимости энергоресурсов, прежде всего, газа, не стимулирующая энергосбережения.

По оценке "Зеленой книги" ЕС, экономика Евросоюза также энергоемка. Несмотря на то, что рост спроса на энергию в последние годы был стабильным и не превышал 1-2% в период с 1986 года, проблема энергоэффективности оценивается в перспективе как серьезная по двум основным причинам:

· в прошедший период ЕС совершил серьезный маневр на пути к диверсификации экономики в сторону сферы услуг, при этом если промышленное потребление энергии практически не росло, то спрос на электроэнергию и тепло со стороны домохозяйств и сектора услуг рос более интенсивными темпами и существуют прогнозы его дальнейшего роста;

· экономики стран - потенциальных членов ЕС (в сценарии ЕС-30) существенно отстают по показателям энергоэффективности от нынешних членов ЕС, а с учетом того, что их экономики в период до 2010 года, по прогнозам, должны расти быстрее, чем экономики стран ЕС-15 (3-6% роста в год против 2-4% у ЕС-15), следует ожидать дополнительного импульса росту спроса на энергию при расширении ЕС.

Энергетическая стратегия ЕС оценивает сдерживание роста спроса на энергию, в первую очередь со стороны зданий и сооружений и транспортного сектора, как приоритетный источник минимизации энергозависимости Евросоюза и один из трех приоритетов энергетической политики.

По оценке российской энергостратегии, степень повышения энергетической эффективности предопределит долгосрочные перспективы развития не только энергетического сектора, но и экономики Российской Федерации в целом. Ориентация экономики на инерционный энергоемкий рост угрожает опережающим ростом внутреннего спроса на энергоресурсы, в результате которого даже при достижении максимальных технически реализуемых показателей роста их производства спрос на них сможет быть обеспечен предложением лишь при ограничении экспорта. Существующий потенциал энергосбережения в России оценивается в 360-430 млн. тонн условного топлива (250-300 млн. т нефтяного эквивалента), что почти равно нынешнему объему экспорта российских энергоносителей в Европу (в ЕС потенциал энергосбережения оценивается примерно в 160 млн. тнэ). В этой ситуации представляется, что ЕС заинтересован в сотрудничестве с Россией в области расширения использования в России энергосберегающего оборудования и технологий, поскольку это позволит обеспечить надежные поставки российских энергоносителей в страны Европы в достаточном объеме.

Как Россия, так и ЕС предполагают использование целого ряда инструментов экономической политики (регулирующих и стимулирующих воздействий) для стимулирования энергосбережения в экономике. Эти методы определенным образом различаются ввиду национальной специфики: в частности, в ЕС: в европейских странах цены на энергию достаточно высоки, тогда как в России в качестве основного метода стимулирования энергосбережения признается необходимость "обоснованного роста внутренних цен энергоносителей с экономически оправданными, приемлемыми для потребителей темпами". Однако разница внутренних цен нефти, газа, угля в России и ЕС - того же порядка, что и разница в энергоемкости ВВП и потреблении энергии на душу населения, поэтому проблему повышения внутренних цен на энергию в целях стимулирования энергосбережения следует рассматривать как специфическую проблему России. Более общими для России и ЕС являются инструменты, формирующие устойчивую и эффективную систему заинтересованности потребителей энергоресурсов в инвестировании в энергосбережение, использовании энергосберегающих продуктов, в том числе:

в России:

· изменение существующих норм, правил и регламентов, определяющих расходование топлива и энергии, в направлении ужесточения требований к энергосбережению;

· совершенствование правил учета и контроля энергопотребления, установление стандартов энергопотребления и предельных энергопотерь, обязательная сертификация энергопотребляющих приборов и оборудования массового применения на их соответствие нормативам расхода энергии; проведение регулярного энергетического аудита предприятий (обязательного для предприятий бюджетной сферы);

· поддержка специализированного бизнеса в области энергосбережения - энергосберегающих компаний, предлагающих и реализующих оптимальные научные, проектно-технологические, производственные решения, направленные на снижение энергоемкости (формирование системы реализации эффективных бизнес-проектов в соответствующей сфере, страхование коммерческих и некоммерческих рисков);

· широкая популяризация государством эффективного использования энергии, массовое обучение персонала, разработка доступных баз данных, содержащих информацию об энергосберегающих мероприятиях, технологиях и оборудовании, нормативно-технической документации;

· проведение конференций и семинаров по обмену опытом, пропаганда энергосбережения в средствах массовой информации;

в ЕС:

· использование инструментов налоговой политики (топливные акцизы, в т.ч. на использование топлива на цели отопления зданий, дифференцированная ставка НДС, дорожные налоги, налоги на регистрацию автомобилей) для стимулирования снижения потребления энергии транспортом и в жилищно – бытовом секторе на цели отопления (ЕС констатирует недостаточность действующего уровня акцизов в этой сфере);

· субсидирование (за счет государственных средств) использования возобновляемых источников энергии;

· содействие разработке технологий, улучшающих эффективность использования топлива транспортными средствами, способствующих прогрессу в разработке более эффективных передвижных средств с электроприводом;

· содействие повышению коммерческой привлекательности "водородных двигателей" (двигателей, использующих топливные элементы);

· стимулирование использования альтернативных источников топлива, в особенности в транспорте и отоплении - биомассы, природного газа в качестве моторного топлива, в долгосрочном плане - водорода).

Учитывая, что более половины российского потенциала энергосбережения, согласно национальной энергетической стратегии, сосредоточено в электроэнергетике, теплоснабжении и жилищно-коммунальном секторе, кооперация с Европейским Союзом в части внедрения передовых энергосберегающих оборудования и технологий и инструментов экономической политики, стимулирующих их применение, представляется стратегически важным направлением. В частности, России было бы весьма полезно изучение опыта реализации предусмотренных "Зеленой книгой" регуляторных инициатив ЕС в части стимулирования энергосбережения в зданиях, предусматривающей:

· регулирование объемов расхода энергии в зданиях на кубический метр площади и выдачу сертификатов энергоэффективных зданий, ужесточение требований к герметизации зданий и построение на этой основе дифференциации фискальных требований в отношении зданий;

· стимулирование использования возобновляемых источников энергии (фотоэлектрические системы, крышные солнечные батареи).

Рост внутреннего потребительского спроса в России диктует те же новые качественные вызовы энергосбережению, что и в ЕС: повышение герметизации и термоконтроля в новых зданиях дает определенные результаты в части снижения энергопотребления (в части отопления), однако в использовании появляется большое количество энергоемких приборов, которые сводят эффект экономии энергии на нет. Схожая ситуация - в транспорте: снижение расхода топлива "компенсируется" ростом оснащенности транспортных средств энергоемким бортовым оборудованием. По прогнозам, в России потребление моторного топлива вырастет на 15-26% к 2010 г. и на 33-55% к 2020 г. В этой связи в условиях прогнозируемого роста потребительского спроса была бы весьма целесообразной широкая кооперация в области обмена методами и инструментами стимулирования энергосберегающих решений потребителей энергии.

2.2 Экспорт/импорт энергетических ресурсов

В этой сфере функциональные роли России и Евросоюза различны, однако именно это обусловливает потенциальную общность стратегических интересов: Россия, являясь нетто-экспортером энергоресурсов в долгосрочной перспективе, заинтересована в рынке ЕС, а Европейский Союз - нетто-импортер энергии с перспективой снижения доли собственного производства энергоресурсов - в минимизации рисков энергозависимости, обеспечении устойчивых каналов долгосрочных поставок энергоресурсов по справедливым ценам. Энергостратегия Евросоюза, отмечая высокую степень зависимости от поставок отдельных энергоресурсов из России (газа), тем не менее подчеркивает, что Россия всегда была надежным поставщиком, и не связывает упоминаемые риски энергозависимости (в первую очередь, картельное манипулирование ценами) с поставками энергоресурсов из России.

2.2.1 Нефть

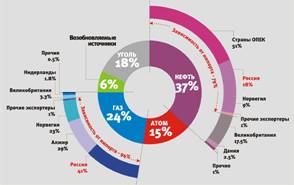

В особенности проблематичным для ЕС с точки зрения рисков энергозависимости является высокий уровень зависимости от импорта нефти из стран-членов ОПЕК (51% в структуре импорта нефти, которая, в свою очередь, занимает 43% в структуре потребления первичной энергии в ЕС-15), проводящих согласованную политику сокращения поставок нефти на мировой рынок в целях поддержания высоких цен на нефть. Поскольку прогнозируется увеличение доли импортной нефти в структуре ее потребления до 90% (против сегодняшних 76%) к 2020 г., значение этой проблемы для ЕС существенно возрастает. С другой стороны, у России достаточно серьезные планы по увеличению добычи и расширению экспорта нефти в перспективе до 2010 г. При сочетании благоприятных внутренних и внешних условий и факторов (оптимистический и благоприятный варианты развития) добыча нефти в России прогнозируется в объеме до 490 млн. т в 2010 г. и до 520 млн. т - в 2020 г. Значительная часть добываемой нефти будет предназначена для экспорта, при этом с точки зрения российской энергетической стратегии, рынок стран Западной и Центральной Европы останется для России одним из крупнейших в предстоящие 20-25 лет. Для Евросоюза содействие разработке нефтяных месторождений в странах, не входящих в ОПЕК, в первую очередь в России, чрезвычайно важно. Особенно в этом плане выделяется роль России, при этом "Зеленая книга" отмечает, что при сохранении мировой цены на нефть на уровне 20 долл./барр. экономически целесообразно гарантировать инвестиции в разработку российских нефтяных месторождений.

2.2.2 Газ

Еще одним быстро растущим энергетическим рынком для ЕС должен стать рынок природного газа, доля потребления которого должна возрасти, в первую очередь по причине роста его потребления в электроэнергетике, производстве тепла и домохозяйствах. Прогнозируется рост потребления газа почти на 30% уже к 2010 г. и увеличение доли импортного газа до 70% к 2020-2030 гг. При этом, "Зеленая книга" отмечает, что в течение всего предыдущего периода, невзирая на экономические трудности, СССР и в последующем Россия надежно выполняли свои обязательства по долгосрочным контрактам на поставки газа в страны Европы; кроме того, Россия располагает огромными запасами природного газа, стоимость разработки и транспортировки которых в Европу экономически приемлема для ЕС.

Энергетическая стратегия России констатирует, что основным рынком сбыта российского природного газа являются Западная и Центральная Европа, где российский газ занимает доминирующее положение. Природный газ экспортируется в европейские страны преимущественно в рамках долгосрочных контрактов (сроком до 25 лет) и на условиях take or pay. Расширение Европейского Союза, экономический рост в странах ЕС (в сценарии ЕС-30) должны сыграть положительную роль в расширении российского экспорта на эти рынки - рынок стран Западной и Центральной Европы останется для России одним из крупнейших в предстоящие 20-25 лет. Признается необходимым продолжить конструктивный диалог как со странами Европы, так и с Европейским Союзом, направленный на расширение рынка сбыта российских энергоресурсов. Сотрудничество может включать в себя реализацию совместных энергетических проектов, обмен опытом в области внедрения передовых научно-технических разработок, совместные усилия в области энергосбережения. При условии взаимодействия реформируемого внутреннего рынка газа с либерализуемым газовым рынком Европы и с учетом перспектив формирования единого энергетического пространства, российский экспорт нефти и газа в эту группу стран (по сути, речь идет о ЕС-30) сможет составить в 2020 г., соответственно, 150-160 млн.т и 160-165 млрд.м3. Стратегия российского газового экспорта не ограничивается только сетевым газом: согласно российской энергостратегии, после 2010 г. возможен выход России на мировой рынок сжиженного природного газа (в 2002 г. ЕС и Турция импортировали почти 35 млрд. куб. м газа в виде СПГ), а также начало экспорта синтетического моторного топлива.

2.2.3 Уголь

По оценке "Зеленой книги", уголь европейского происхождения в значительной мере неконкурентоспособен по сравнению с импортируемым углем. Более сложные геологические условия его добычи и правила социальной защиты Евросоюза обуславливают 3-4 кратное превышение стоимости добычи угля в ЕС против мировой цены на уголь (150 долл. за тонну против 40 долл.). Сегодня ЕС импортирует более 50% потребляемого угля, и невзирая на снижение абсолютного спроса на уголь и почти удвоение собственной добычи в результате расширения в сценарии ЕС-30, ЕС прогнозирует рост зависимости от импорта до 70% к 2020 г. (а по оценкам некоторых аналитиков, приводимым в "Зеленой книге" - до 100%, т.к. собственное производство угля в ЕС поддерживается в основном за счет субсидий).

Мировой рынок угля оценивается как высоко диверсифицированный и характеризующийся стабильными ценами (особенно в сравнении с мировыми ценами на нефть и связанными с ними ценами на газ), при этом основные поставки угля в страны ЕС осуществляются не из России: это ЮАР (35,5%), Колумбия (более 20%) и Польша (почти 15%). В этой связи "Зеленая книга", несмотря на экологические ограничения и худшую теплотворную способность, предостерегает от недооценки возможностей использования угля для обеспечения энергией стран ЕС, в том числе с точки зрения позитивного влияния относительной стабильности угольных цен на платежный баланс ЕС и отсутствия критической зависимости от одного/нескольких производителей.

Российская энергетическая стратегия прогнозирует, что при благоприятных условиях добыча угля в России может составить 305-335 млн.т в 2010 г. и возрасти до 410-445 млн.т к 2020 г., при менее благоприятном или неблагоприятном сочетании внешних и внутренних условий и факторов добыча угля будет меньше: 270-300 млн.т в 2010 г. и 310-375 млн.т в 2020 г. Значительная часть потенциала роста угледобычи предназначена для увеличения экспорта: стратегия предусматривает реализацию системы проектов, связанных с модернизацией увеличением пропускной способности портов европейского направления - Усть-Луга, Мурманского глубоководного порта. Доля поставок российского угля в структуре импорта ЕС составляет менее 5%. В этой ситуации можно прогнозировать, что энергетическая политика ЕС в сфере рынка угля вполне способствует расширению экспорта угля из России.

2.2.4 Электроэнергия

Россия придает важное значение расширению зоны параллельной работы энергосистем государств ЕС, предусматривается организация параллельной работы ЕЭС России с энергосистемами европейских стран. В целом энергосистемы России и ЕС энергоизбыточны - совокупная установленная мощность электростанций ЕС составляет сегодня 600 ГВт и, по прогнозам, увеличится к 2020 г. до 800-900 ГВт. В России сегодня общий энергоизбыток составляет около 30 ГВт, при этом энергетическая стратегия прогнозирует при благоприятном варианте вводы генерирующих мощностей на электростанциях России (с учетом замены модернизации) в период 2003-2020 гг. в объеме до 180 ГВт, а при умеренном варианте - до 120 ГВт. Таким образом, производство электроэнергии единственная сфера энергетики, где взаимоотношения Россия-ЕС выходят за рамки традиционной цепочки "производитель>импортер", создавая условия для организации торговли электроэнергией на принципах взаимного экспорта/импорта.

Интеграция электроэнергетических рынков России и ЕС возможна в случае включения в параллельную работу электроэнергетических систем России и Европы. По оценке российской энергетической стратегии, возможен рост спроса на российскую электроэнергию в Европе до 20-35 млрд. кВтч к 2010 г. и до 30-75 млрд. кВтч к 2020 г. "Зеленая книга" оценивает рост спроса на электроэнергию в предстоящие декады как наиболее быстрый (что соответствует сегодняшней тенденции) - на 3% ежегодно против роста спроса на энергию в целом в пределах 1%.

Нужно отметить, что "Зеленая книга" упоминает о необходимости принятия мер для недопущения продажи на рынок ЕС электроэнергии, выработанной на АЭС, эксплуатация которых не отвечает европейским требованиям безопасности. В этой связи реализация проекта по синхронизации энергосистем России и ЕС в параллельную работу может столкнуться с трудностями, связанными с необходимостью подтверждения соответствия требованиям безопасности не только АЭС, функционирующих в России, но и АЭС, действующих на территории других государств, которые будут участвовать в параллельной работе объединения (в т.ч. Украины).

2.2.5 Ядерное топливо

Запасы природного урана в ЕС ограничены (примерно 2% мирового объема), и ЕС ожидает закрытия урановых шахт в основном в связи с выработанностью запасов и экономическими причинами (чрезмерно высокой стоимостью собственной добычи урана по сравнению с мировыми ценами). Уже сегодня ЕС на 95% зависит от импорта урана, при этом зависимость будет увеличиваться. Хотя энергостратегия ЕС называет атомную энергию в числе "нежелательных" источников энергии (the undesirables), в основном в связи с возможным влиянием радиации на здоровье граждан и проблемой ядерных отходов, доля атомной генерации в общей структуре производства электроэнергии составляет 35% - хотя общая доля атомной энергии в структуре потребления первичной энергии в ЕС будет, по прогнозам, снижаться с нынешних 15% до 8,1% к 2020 г., а в ближайшие годы (за исключением, возможно, Финляндии) не ожидается строительства новых АЭС.

Хотя Россия является крупнейшим поставщиком природного урана в страны ЕС (29% поставок урана, в т.ч. 6% - в виде переработанных отвалов обогатительного производства), тем не менее в "Зеленой книге" такая доля поставок не отмечена как критическая зависимость от импорта урана из России. Российская энергетическая стратегия оценивает увеличение экспортного потенциала ядерных технологий и ядерного топлива как важную составляющую национальной стратегии развития промышленности ядерно-топливного цикла и атомной энергетики. Разведанные и потенциальные запасы природного урана в России, накопленные резервы регенерированного урана и существующие мощности ядерного топливного цикла беспечивают возможности для этого, при этом долгосрочная технологическая политика в атомной энергетике предусматривает постепенный ввод новой ядерной энерготехнологии на быстрых реакторах с замыканием ядерного топливного цикла с уран-плутониевым топливом, что снимет ограничения по топливному сырью и расширит возможности для его экспорта.

2.2.6 Торговля, принципы организации рынков и конкуренция. Внутренняя торговля

Российская энергетическая стратегия констатирует, что либерализация цен и частичная приватизация в энергетическом секторе в период экономических реформ не сопровождались системными мерами по демонополизации и формированию в России эффективной структуры внутренних энергетических рынков, в результате чего система внутренней торговли всеми видами энергетических ресурсов характеризуется недостаточным уровнем конкуренции, отсутствием объективных индикаторов спроса и предложения, непрозрачностью принципов формирования цен. Недостаток конкурентной среды и закрытость российских энергетических рынков ухудшают доступ в энергетический бизнес новых инвесторов, в том числе европейских компаний.

В этой связи в энергетической стратегии России подчеркивается важность интенсивного проведения экономических реформ и ускоренной либерализации цен и тарифов на продукцию и услуги естественных монополий и в оптимистическом варианте - быстрого создания конкурентной среды на рынках товаров и услуг естественных монополий в России. Российская стратегия отмечает, что центральной задачей политики развития внутренних энергетических рынков остается реформирование электроэнергетики на основе разграничения естественно- монопольных и потенциально конкурентных видов деятельности и преобразования существующего федерального (оптового) рынка электрической энергии (мощности) в полноценный конкурентный оптовый рынок электроэнергии, формирование розничных рынков электроэнергии. Отмечена и важность реформирования внутреннего рынка газа: среди приоритетов структурных изменений в газовой отрасли - поэтапный переход к либерализованному рынку газа (при этом отмечается, что наибольшие объемы экспорта российского газа в Европу могут быть достигнуты при условии взаимодействия реформируемого внутреннего рынка газа с либерализуемым газовым рынком Европы с учетом перспектив формирования единого энергетического пространства). В качестве важных принципов формирования цивилизованных правил и институтов торговли энергетическими ресурсами на российских рынках российская стратегия предусматривает:

· разработку правил деятельности участников конкурентных энергетических рынков;

· установление публичных правил доступа к инфраструктуре рынка всех участников коммерческого оборота и эффективное регулирование вопросов доступа;

· создание организованных институтов открытой торговли энергетическими ресурсами на биржевых принципах с равным доступом всех поставщиков и потребителей.

В результате реализации Энергетической стратегии в России, как утверждается, сложится конкурентный энергетический рынок, удовлетворяющий потребностям растущей экономики в энергоресурсах и интегрирующийся в мировые энергетические рынки.

"Зеленая книга", в свою очередь, уделяет значительное внимание организации внутренних рынков, реализации директив по открытию рынков электроэнергии и газа для конкуренции, а также проблемам соблюдения принципов конкуренции и предотвращения картельных сговоров на розничных рынках нефтепродуктов. Наличие ограничений на доступ независимых трейдеров к розничной торговли энергоресурсами на европейских рынках (в результате их монополизации) препятствует интересам российских экспортеров, которые в состоянии эффективно конкурировать с традиционными европейскими монополиями и предлагать европейским потребителям энергетические ресурсы по ценам, более низким, чем существующие. В июне 2003 г. Европейский парламент принял решение об определении последнего срока окончательного открытия розничных рынков электроэнергии и газа для конкуренции в сфере их поставок бытовым потребителям (1 июля 2007 г.). "Зеленая книга" подчеркивает необходимость ужесточения конкурентной политики на нефтяном рынке в подсистеме downstream (переработка→сбыт), в особенности в части снятия барьеров для входа на розничные рынки независимых операторов.

Стоит отметить общность принципов реформирования энергетических рынков в России (электроэнергия и, как это становится возможным в соответствии с содержанием энергостратегии, газ) и ЕС (электроэнергия и газ): разделение естественно-монопольных и конкурентных видов деятельности, установление правил организованной торговли, публичных правил доступа к инфраструктуре.

При этом, слияния и поглощения в сфере деятельности энергетических компаний являются нормальной реакцией на глобализацию экономики, а крупные и конкурентоспособные национальные энергетические компании выступают мощными экономическими кластерами развития, что отмечается, например, в энергостратегии ЕС. В этой связи, например, европейская стратегия поддержки конкуренции на энергетических рынках сосредоточивается на требовании о разделении естественно-монопольной энерготранспортной инфраструктуры от бизнеса по производству и продаже энергоресурсов, а также о полном открытии рынков (в т.ч. розничных) для независимых поставщиков. Учитывая, что предстоящая интеграция России в мировую экономику и вступление в ВТО также требуют особого внимания к формированию в России крупных и конкурентоспособных энергетических корпораций, представляется, что наилучшим решением в сфере обеспечения эффективной конкуренции на энергетических рынках как России, так и ЕС стало бы формирование общего энергетического рынка с максимально возможным числом достаточно крупных игроков, открытого для взаимного проникновения и работающего по общим правилам, как основы для возможного формирования единого энергетического пространства.

2.2.7 Режим взаимной торговли

Ни российская энергетическая стратегия, ни "Зеленая книга" не содержат упоминаний о необходимости и целесообразности применения каких-либо ограничений (тарифных или нетарифных) режима торговли энергетическими ресурсами между Россией и ЕС. Российская энергетическая стратегия обусловливает применение мер таможенно-тарифного регулирования в отношении энергоносителей, экспортируемых в Европу, исключительно для целей обеспечения равновыгодных условий поставок энергоресурсов на внутренний рынок и на экспорт. С другой стороны, энергетическая стратегия ЕС, невзирая на принцип минимизации рисков энергозависимости, не предполагает применения каких-либо ограничивающих мер в отношении импорта энергоносителей из стран, занимающих высокую долю в структуре их поставок в ЕС (за исключением возможного введения ограничений на строительство новых электростанций, работающих на доминирующем виде топлива, безотносительно к происхождению этого топлива).

Из этого следует, что стратегически и Россия, и ЕС не намерены вводить каких-либо прямых или косвенных ограничений на взаимную торговлю энергетическими ресурсами.

2.2.8 Стабильность мировых энергетических рынков

Энергостратегия ЕС выражает озабоченность по поводу значительных негативных эффектов существующей системы организации мирового рынка нефти, характеризующегося антиконкурентным поведением отдельных стран-экспортеров нефти (ОПЕК), высокой степенью волатильности цен 17 . В российской энергетической стратегии подчеркивается, что в качестве одного из ключевых участников мирового энергетического рынка Россия должна активно участвовать в установлении обоснованных и прогнозируемых цен на энергоресурсы, справедливых и выгодных как для стран-производителей, так и для потребителей энергоресурсов.

2.2.9 Энергетическая инфраструктура

Придание нового импульса развитию энергетической инфраструктуры, связывающей Россию и ЕС и обеспечивающей беспрепятственное перемещение ресурсов по оптимальным транспортным коридорам, - важнейшая стратегическая задача, обеспечивающая реализацию потенциала расширения торговли энергоресурсами между Россией и Евросоюзом. Это - первый шаг к созданию возможного общего энергетического рынка. Кроме того, для ЕС развитие инфраструктуры, расширяющей доступ к новым регионам производства энергоресурсов - один из ключевых инструментов обеспечения надежности снабжения ЕС энергией. Анализ энергетических стратегий России и ЕС позволяет сделать вывод о наличии определенного "пакета" инфраструктурных проектов, обеспечивающих углубление взаимной энергетической интеграции, ликвидации "узких мест" в системе транспортировки энергоресурсов, развитии перспективных направлений транспортировки энергоресурсов.

ЕС рассматривает данную проблему в системном контексте, оценивая долгосрочную необходимость реализации комплекса проектов по строительству энерготранспортной инфраструктуры (как связывающей ЕС со странами - производителями энергоресурсов, так и трансъевропейской) - нефте- и газопроводов, терминалов по перевалке сжиженного природного газа. Выражается намерение поддерживать инвестиции для финансирования проектов по сооружению инфраструктуры общего пользования, содействовать решению политических проблем, связанных с прохождением новых инфраструктурных маршрутов через третьи страны. Особое внимание уделяется транспорту энергоресурсов из России и стран СНГ и сотрудничеству в рамках программ Inogate (Interstate oil and gas programme for the development and rehabilitation of oil and gas pipelines in the countries of the former Soviet Union) и Traceca (programme for the rehabilitation of transport in the countries of the former Soviet Union). "Зеленая книга" констатирует, что Россия уже начала вступление в программу Inogate.

2.2.10 Нефть

Россия в стратегическом плане намерена расширить объемы экспорта нефти в Европу с развитием северного и южного коридоров. В этом контексте подчеркивается особая важность конструктивного энергетического диалога со странами Европы в области развития нефтетранспортной инфраструктуры. Предусматриваются следующие главные направления развития систем транспорта нефти:

· Северо-Балтийское направление - строительство второй очереди Балтийской трубопроводной системы с увеличением мощности направления до 50 млн. т в год и создание новой трубопроводной системы для экспорта нефти с перевалочным комплексом на Кольском полуострове;

· Каспийско-Черноморско-Средиземноморское направление - развитие маршрутов транзита нефти прикаспийских стран СНГ путем расширения направления Атырау-Самара до 25-30 млн. т в год, наращивания мощности экспортного направления через нефтеналивной терминал "Шесхарис" в Новороссийске до 60 млн. т год и расширение системы трубопроводов ЗАО Каспийский трубопроводный консорциум до 117 млн. т в год (строительство второй нитки нефтепровода);

· Центрально-Европейское направление - соединение трубопроводных систем "Дружба" и "Адрия" с целью поэтапного (5-10-15 млн. т в год) увеличения экспорта нефти из России и стран СНГ через нефтеперевалочный терминал в порту Омишаль (Хорватия), интеграция в единую систему трубопроводных систем Центральной и Восточной Европы.

Вполне возможно, что в состав проектов, формирующих Каспийско- Черноморско-Средиземноморское направление транспорта нефти, мог бы войти и проект Бургас-Александруполис, проходящий по территории Болгарии и Греции и содействующий решению ограниченной пропускной способности проливов Босфор и Дарданеллы, однако данный проект пока не получил отражения ни в российской энергетической стратегии, ни в "Зеленой книге".

Для увеличения экспорта в страны Европы нефтепродуктов предусматривается строительство нефтепродуктопроводов Сызрань - Саратов - Волгоград - Новороссийск и нефтепродуктопровода Кстово - Ярославль - Кириши - Приморск и перевалочного комплекса в порту Приморск.

ЕС также отмечает, что расширение возможностей импорта нефти из России и Каспийского бассейна потребует сооружения новых нефтепроводов из этого региона, хотя российская программа строительства нефтепроводов выглядит существенно более подробной.

2.2.11 Газ

Нужно отметить, что российская энергетическая стратегия не уделяет специального внимания развитию инфраструктуры по транспорту газа в Европу. Проекты "Ямал-Европа" и проект Северо-Европейского газопровода (СЕГ) не получили достаточного отражения в содержании стратегии (возможно, ввиду предварительной стадии их экономической проработанности и неясностей в отношении маркетинга газа), а "Зеленая книга" констатирует, что в течение последних лет было сооружено несколько новых газопроводных коридоров, расширяющих возможности поставок газа в различные регионы ЕС, при этом с точки зрения инфраструктурных проектов в газовой сфере отмечена в основном необходимость расширения мощностей портовой инфраструктуры по приему СПГ.

Третий обобщающий доклад в рамках энергодиалога Россия-ЕС (Брюссель, 11 ноября 2002 г.), среди проектов, представляющих взаимный интерес, указывает только газопровод Ямал-Европа. В то же время, в декабре 2000 года решением Европейской комиссии проекту СЕГ присвоен статус ТЕN (TransEuropean network - Трансъевропейские сети).

Необходимо оценить, насколько новые инициативы в области развития газотранспортной инфраструктуры (в частности, проект СЕГ), выходящие в некоторой степени за рамки национальных энергетических стратегий, могут стать предметом совместного интереса без специального упоминания о них в программах энергетической политики России и ЕС.

2.2.12 Электроэнергия

Согласно российской энергетической стратегии, особое значение будут иметь усилия в области включения в параллельную работу электроэнергетических систем России и Европы. Это должно обеспечить равноправный доступ России на электроэнергетические рынки Европы, развитие торговых отношений, реализацию масштабных системных эффектов. Реформа российской электроэнергетики создаст условия для конкуренции электроэнергетических компаний как на внутреннем, так и внешних рынках, что позволит расширить экспортный потенциал России. Развитие экспорта электроэнергии признается стратегической задачей государственной важности, поскольку, в отличие от экспорта углеводородного сырья, представляет собой продвижение на зарубежные рынки наукоемкой высокотехнологичной готовой продукции. Государство намерено оказывать активную поддержку расширению экспорта электроэнергии, включая упрощение процедуры таможенного оформления, гармонизацию и синхронизацию функционирования российского оптового рынка электроэнергии (мощности) с нормами и правилами, принятыми в Европейском Союзе (UCTE).

ЕС также отмечает, что интеграция электроэнергетических систем необходима для обеспечения возможностей импорта электроэнергии, в том числе из России.

2.2.13 Уголь

Российская энергетическая стратегия акцентирует внимание на необходимости развязки транспортной проблемы межрегиональных перевозок, связанных с дополнительными поставками углей в порты Балтийского и Черноморского морей в целях увеличения экспорта угля - для этого предусматривается увеличение провозной способности железных дорог в западном направлении, модернизация и увеличение пропускной способности порта Усть-Луга и Мурманского глубоководного порта.

ЕС не уделяет специального внимания развитию инфраструктуры по транспорту угля в связи с высокой степенью диверсификации мирового рынка, однако внимание к использованию угольного топлива в связи с относительной стабильностью мировых цен на него и невысокая доля России в угольном импорте ЕС могут повлечь за собой внимание к развитию инфраструктуры по транспорту угля из России в Европу.

2.2.14 Стандарты безопасности энергетических систем

И "Зеленая книга", и российская энергетическая стратегия рассматривают проблемы обеспечения экологической и технической безопасности энергетических систем в числе приоритетных. Российская стратегия признает, что одними из крупнейших экологических проблем в ТЭК являются загрязнение природной среды нефтью и нефтепродуктами в регионах нефтедобычи, местах пролегания нефтепроводов, расположения нефтебаз и портах. Отмечается, что осуществление программы освоения новых месторождений северных и восточных территорий (Тимано-Печорский регион, п-ов Ямал) требует решения проблемы сохранения чрезвычайно уязвимых экосистем этих удаленных регионов с суровыми природно-климатическими условиями. Обеспечение экологической безопасности необходимо и при реализации крупномасштабных проектов освоения нефтегазовых месторождений шельфа арктических морей, морских месторождений Каспийского и Балтийского морей. Эти проекты реализуются в районах, богатых биоресурсами, в том числе ценными видами рыб и другими объектами водного промысла. В качестве цели энергетической политики продекларировано последовательное приближение норм и стандартов безопасности функционирования российских энергетических систем к соответствующим европейским экологическим нормам. Это потребует создания гармонизированной законодательной и нормативно- правовой базы, стимулирующей инвестиции и регламентирующей обеспечение экологической безопасности и охрану окружающей среды, отвечающей современным экологическим требованиям, а также формирования единой информационной системы экологического мониторинга.

В этой сфере Россия могла бы в значительной мере воспользоваться опытом ЕС, чьи стандарты и требования прямо поименованы в качестве образца для подражания, тем более что "Зеленая книга выражает обеспокоенность по вопросам техногенных и экологических последствий реализации ряда проектов по экспорту энергоресурсов из России (в частности, Балтийской трубопроводной системы и портовых сооружений в Приморске).

Вполне возможно, что потребуется системное решение в области модернизации парка танкеров, транспортирующих российскую нефть в Европу, т.к. в соответствии с транспортной стратегией ЕС, предусматривается запрет на вхождение одностенных танкеров в порты Союза начиная с 2015 г.

ЕС также уделяет серьезное внимание стандартам безопасности функционирования АЭС и производств ядерно-топливного цикла в Центральной и Восточной Европе, заданных решениями Кельнского саммита ЕС (3-4 июня 1999 г.). Вполне возможно, что вопрос о стандартах безопасности функционирования ЕС будет инициирован и в ходе энергодиалога с Россией.

3. Проблемы изменения климата

По мнению ЕС, борьба с изменением климата, вызванным выбросами парниковых газов в атмосферу в результате сжигания всех видов топлива - один из основных вызовов энергетической политике ЕС. Основой политики сокращения выбросов в соответствии с обязательствами, принятыми в рамках Киотского протокола, является управление спросом на энергию (ЕС выполнил свои обязательства по сокращению выбросов еще в 2000 году, но рост экономики и потребления энергии приводят к дополнительному увеличению выбросов). Дальнейшее выполнение ЕС обязательств по Киотскому протоколу не будет возможным без существенного сокращения спроса на энергию.

Примерно 94% выбросов СО2 в атмосферу в странах ЕС связано со сжиганием топлива. Более 90% предполагаемого роста эмиссий связано с транспортным сектором, в первую очередь автомобильным - ввиду его высокой зависимости от использования невозобновляемых источников энергии. В этой связи основной задачей ЕС в области сокращения выбросов признается повышение экологических требований к автотранспорту и внедрение более жестких нормативов по выбросам СО2. В частности, ЕС намерен предъявлять более жесткие требования к новым автомобилям в части норм выбросов СО2 (не более 140 г/км пробега).

Энергетическая стратегия России исходит из необходимости выполнения страной международных обязательств в области экологии. В соответствии с Киотским протоколом к рамочной Конвенции ООН об изменении климата Россия приняла на себя обязательство сохранить в период 2008-2012 гг. выбросы парниковых газов на уровне 1990 г. В топливно-энергетической сфере к 2010 г. объем выбросов парниковых газов составит 75-80% от уровня 1990 г. и даже в 2020 г. не достигнет этого уровня, что позволит выполнить указанные обязательства России. Россия намерена использовать предусмотренные Киотским протоколом механизмы гибкости в целях дальнейшего сокращения выбросов парниковых газов, при этом будут установлены институциональные и правовые рамки организации проектов, реализуемых в рамках этого протокола, обеспечивающие эффективность и прозрачность их реализации. Предполагается приведение требований отечественных стандартов в части экологических характеристик моторных топлив в соответствие с нормативами ЕС.

Общие цели снижения выбросов парниковых газов в атмосферу предопределяют возможность активного сотрудничества в этой сфере в части:

· унификации стандартов, предъявляемых к эмитентам парниковых газов, в первую очередь автомобильному транспорту;

· гармонизации правовых рамок в области мониторинга выбросов, прав на выбросы, организации проектов по снижению выбросов;

· реализации проектов совместного осуществления.

4. Транзит энергетических ресурсов по территориям третьих стран

Поскольку Россия и ЕС (даже с учетом расширения ЕС до 30 стран-членов) лишь в незначительной степени связаны общими границами, а основные коридоры по транспорту энергоресурсов пролегают по территории третьих стран, обеспечение справедливого режима транзита имеет критически важное значение для взаимных усилий по формированию надежной системы торговли энергетическими ресурсами. Несмотря на развитие портов на Балтике и Черном море, основная доля экспорта российской нефти (более 50%) по-прежнему будет проходить по континентальным коридорам, при этом расширение морских маршрутов транспортировки ограничено возможностями турецких и датских проливов. Если не будет реализован проект Северо-Европейского газопровода, еще большая доля поставок российского газа в Европу будет связана с континентальными маршрутами. Интеграция электроэнергетических систем в параллельную работу в принципе невозможна без синхронизации принципов функционирования энергосистем России и ЕС с энергосистемами транзитных государств. К числу государств, транспорт энергоресурсов по территории которых может рассматриваться в контексте их транзита из России в страны ЕС, относятся (без учета потенциальных членов ЕС-30): Украина, Белоруссия, Молдова, Хорватия.

Российская энергетическая стратегия отмечает, что стратегическим интересам России отвечают формирование единой энергетической и энерготранспортной инфраструктуры в сопредельных регионах Европы и Азии, развитие международных энерготранспортных систем, обеспечение недискриминационного транзита энергоносителей. В этих целях государство будет поощрять участие российских акционерных обществ и компаний в разработке и реализации крупномасштабных международных проектов транспорта газа, нефти и электроэнергии как в западном, так и в восточном направлениях. Это не исключает интеграции российского бизнеса в проекты по эксплуатации транзитных энергетических систем и вхождение в компании-собственники транзитных систем.

Как подчеркнуто в российской стратегии, в целях снижения зависимости страны от тарифной политики транзитных государств, создания новых и развития существующих экспортных направлений, увеличения транзита нефти стран СНГ через территорию России, и в целях снижения транспортных издержек российских компаний целесообразно осуществлять государственную поддержку минующих территорию транзитных государств экспортно-ориентированных проектов. Отмечается, что дискуссия по ратификации Договора к Европейской Энергетической хартии, регулирующей в том числе и вопросы транзита, либерализация рынка газа в Европе и перемены, происходящие на внешнем рынке, требуют пересмотра тактики поведения не только российских энергетических компаний, но и государства.

ЕС отмечает, что проблемы стабильности условий транзита энергоносителей имеют приоритетное значение для энергобезопасности ЕС. Это имеет значение как с точки зрения доступа к энергетическим мощностям, так и с точки зрения справедливой стоимости транзита (снижение завышенных транзитных тарифов могло бы обеспечить значимое снижение цен на энергоносители российского происхождения, импортируемые ЕС). Для ЕС, помимо названных государств, имеют значение также страны Северного Кавказа, по территории которых могут проходить транзитные маршруты по транспортировке энергоносителей из Каспийского бассейна. В этой связи отмечается, что ЕС должен добиться выполнения механизмов, предусмотренных энергетической хартией, странами, по территории которых проходят транзитные маршруты (как странами - потенциальными членами ЕС-30, так и странами СНГ). Особое внимание в этой связи должно придаваться "зонтичному соглашению "Inogate".

В целом представляется, что успешная реализация энергетических стратегий России и ЕС требует поиска системных решений в сфере обеспечения приемлемых условий транзита энергоносителей по территориям третьих стран, что может достигаться:

· согласованным применением механизмов международного права;

· строительством транзитных коридоров в обход третьих стран;

· участием в капиталах/управлении компаниями, расположенными на территориях третьих стран и обеспечивающими транзит энергоносителей.

5. Режим для инвестиций в энергетическом секторе

Обеспечение стабильных в долгосрочном плане поставок энергоресурсов потребует особых мер в отношении стабильности режима для инвестиций в энергетическом секторе на территории как России, так и ЕС. В России это связано с обеспечением приемлемого режима для европейских инвесторов, желающих участвовать в проектах по разработке нефтегазовых месторождений и строительству электроэнергетических мощностей, в Европейском Союзе - с обеспечением недискриминационных условий участия в розничных энергетических рынках для российских компаний, готовых предлагать европейским потребителям наилучшие условия поставок энергоресурсов из России.

Кроме того, значение имеют долгосрочные условия поставок энергетических ресурсов из России в Европу, формирующие фундаментальные гарантии стабильности для реализации проектов по разработке новых нефтегазовых месторождений. Прежде такие инвестиционные гарантии обеспечивались заключением долгосрочных контрактов (сроком до 25 лет) и на условиях "бери или плати" (take or pay). Либерализация газового рынка ЕС требует, с одной стороны, обеспечения стабильности выполнения обязательств по действующим контрактам take or pay, а с другой стороны, выработки новой системы долгосрочных контрактов, отвечающей новым правилам ЕС. При этом энергостратегия ЕС отмечает, что применение в долгосрочных контрактах формулы расчета цены газа, устанавливающей ее зависимость от мировой цены нефти, утратила экономический смысл 23 , и требует замены новыми формулами, устанавливающими зависимость цен от соотношения спроса и предложения газа (представляется, что такой механизм вполне мог бы быть применен во вновь заключаемых долгосрочных контрактах).

6. Режим для инвестиций в нефте- и газодобыче, электроэнергетике России

Российская электроэнергетическая стратегия в целях привлечения российских и международных инвесторов в энергетический сектор предусматривает принятие мер, направленных на формирование благоприятного инвестиционного климата в ТЭК:

· совершенствование налогового, ценового и таможенного регулирования, создание ясных, прозрачных и стабильных правил экономической деятельности компаний, в первую очередь на основе предсказуемого и сбалансированного режима налогообложения и нормативно-правовой базы, защищающей и гарантирующей соблюдение прав инвесторов;

· совершенствование нормативно-правовой базы в сфере участия иностранных инвесторов в создании объектов добычи, производства и транспортировки топливно-энергетических ресурсов (в том числе обоснованное использование СРП и концессионных соглашений для реализации уникальных и дорогостоящих проектов);

· совершенствование лицензионной политики, устранение необоснованных административных барьеров.

Либерализация рынка электроэнергии должна обеспечить стимулирование притока капитала, в т.ч. европейского, в виде прямых инвестиций в российскую электроэнергетику, как в рамках заемного финансирования в режиме project finance, так и в виде участия в капиталах приватизируемых генерирующих компаний.

"Зеленая книга" отмечает, что в рамках энергодиалога с Россией (которому посвящен специальный подраздел стратегии) ЕС готов мобилизовать техническое содействие на цели поиска европейских инвесторов в добычу нефти, газа, производство электроэнергии и строительство транспортной инфраструктуры. Такое содействие могло бы выражаться, например, в формулировании требований к нормативной базе, механизмам гарантирования инвестиций. Весь комплекс мер в области содействия мог бы быть сформулирован в соглашении о партнерстве и взаимодействии между Россией и ЕС.

7. Режим для инвестиций в сфере дистрибуции и розничной реализации энергетических продуктов в ЕС

Как уже подчеркивалось в разделе "Торговля, принципы организации рынков и конкуренция" (см. выше), российская энергетическая стратегия предусматривает расширение географии присутствия российских компаний на международных рынках, поддержку национальных компаний в борьбе за ресурсы и рынки сбыта энергоносителей. Присутствие российских компаний на рынке Европы в сфере дистрибуции и розничной реализации нефтепродуктов, газа могло бы сыграть позитивную роль в усилении конкуренции на европейских энергетических рынках, в связи с чем целесообразно убедиться, что политика ЕС по открытию розничных энергетических рынков обеспечивает недискриминационные условия для присутствия на них российских компаний.

8. Развитие "новой энергетики" и возобновляемых источников энергии

И Россия, и ЕС признают важность развития использования возобновляемых источников энергии. Особое значение эта проблема имеет для ЕС, где расширение применения возобновляемых источников рассматривается как одно из основных направлений обеспечения надежности поставок энергии, поскольку это экологически чистые источники энергии и их использование не связано с импортом энергоносителей. К 2010 г. ЕС рассчитывает довести долю возобновляемых в общей структуре потребления энергии до 12% (при этом подчеркивается, что без специальных мер доля возобновляемых будет колебаться в пределах 7%), в структуре выработки электроэнергии - до 22%.

Россия также рассматривает расширение использования возобновляемых источников энергии как стратегическую задачу, хотя масштабы их использования по-прежнему будут не столь велики ввиду высокой обеспеченности страны ресурсами ископаемого топлива. Необходимость их интенсивного использования обуславливается неистощаемостью и экологической чистотой этих ресурсов. По оценкам российской энергостратегии, технический потенциал ВИЭ в России составляет порядка 4,6 млрд. т у.т. (3,2 млрд. тнэ) в год, т.е. в 5 раз превышает объем потребления всех энергетических ресурсов России, а экономический потенциал определен в 270 млн. т у.т. в год, что немногим более 25% от годового внутрироссийского потребления. В настоящее время, как отмечается, экономический потенциал ВИЭ существенно увеличился в связи с подорожанием традиционного топлива и удешевлением оборудования возобновляемой энергетики за прошедшие годы. Уже сегодня доля возобновляемой энергетики в производстве электроэнергии составила в 2002 г. около 0,5% от общего производства или 4,2 млрд. кВт. ч, а объем замещения органического топлива - около 1% от общего потребления первичной энергии или около 10 млн. т у.т. в год.

Кооперация в сфере расширения применения возобновляемых источников энергии может быть связана как с инвестициями и техническим содействием, так и с гармонизацией экономических и правовых механизмов, стимулирующих расширение использования ВИЭ. Например, в Европе использование ВИЭ связано с налоговыми освобождениями (не уплачиваются топливные акцизы и другие специфические налоги) и государственными субсидиями. Существенный эффект может принести и кооперация в сфере научно-технических разработок, снижающих расходы на производство энергии с использованием возобновляемых источников, а также решающих ряд проблем, препятствующих их распространению (например, речь идет о технических решениях проблемы дистрибуции водорода для расширения применения топливных элементов). "Зеленая книга" отмечает также, что использование ВИЭ - наукоемкий сектор, расширение которого связано с позитивными тенденциями диверсификации экономики в сторону наукоемких и высокотехнологичных отраслей, индустрии знаний.

9. Сферы взаимного интереса, вытекающие из основных направлений энергетической политики

По итогам проведенного выше анализа уместен ряд выводов, которые могут быть использованы в дальнейшем для активизации энергетического диалога России и ЕС. Этот энергетический диалог, хотя и рассматривается сторонами как процесс стратегического значения, до сих пор был в определенной мере построен на срезе актуальных проблем сегодняшнего дня, требующих разрешения и/или поддержки на уровне правительств. С другой стороны, энергетическому диалогу может быть придан новый мощный импульс, если его содержание будет основано на построении партнерства России и ЕС исходя из стратегических приоритетов энергетической политики, сформулированных в манифестах национальной энергетической политики на долгосрочную перспективу.

9.1 Стратегическая роль России в обеспечении энергией стран ЕС

Очевидно, что Россия со своим избыточным ресурсным потенциалом и исторической ролью одного из ведущих экспортеров энергии в мире может и должна сыграть особую роль в обеспечении надежности поставок энергетических ресурсов в Европу. Россия, как отмечает ЕС, всегда была надежным партнером и не участвовала в сговорах экспортеров энергоносителей, направленных на сокращение поставок энергоресурсов на мировые рынки и поддержание высоких цен. Россия заинтересована в справедливых ценах на энергоресурсы на мировых рынках и предотвращении волатильности и хаоса на этих рынках. Россия исполняет роль стабильного и надежного поставщика энергетических ресурсов по многолетним долгосрочным контрактам. В силу географической близости Россия была, есть и будет ключевым поставщиком энергетических ресурсов как в страны ЕС-15, так и - тем более - в страны - потенциальные члены ЕС, большинство из которых граничат с Россией либо имеют с ней традиционные глубокие экономические связи. Россия - член "большой восьмерки", одно из наиболее экономически развитых государств мира, страна с динамично развивающейся рыночной экономикой, способная эффективно интегрироваться в общеевропейское экономическое пространство.

В этой связи энергетическое партнерство России и ЕС может сыграть особую роль как в обеспечении надежности снабжения энергией стран Европейского Союза, так и в создании устойчивых и эффективных рынков сбыта энергетических ресурсов, добываемых и производимых в России.

9.2 Возможности для взаимного открытия энергетических рынков

Принципы организации торговли энергоресурсами в России и ЕС становятся все более и более общими. Окончание открытия рынков электроэнергии и газа ЕС в 2007 г. и предстоящая либерализация рынка электроэнергии в России означают весьма близкие принципы и условия экономической деятельности на этих рынках. Объединение рынков возможно, а потенциальные выгоды от этого для усиления конкуренции на энергетических рынках России и ЕС, максимальной реализации эффектов взаимного перетока капитала представляются настолько значительными, что возможность объединения рынков требует внимательного изучения. Интеграция рынков позволит решить проблему соотношения промышленной и конкурентной политики, сохранения крупных национальных энергетических компаний с одной стороны и организации эффективной конкуренции - с другой.

Разумеется, для выработки стратегических решений в этой области потребуется комплексная оценка совместимости принципов функционирования рынков, а также реализация технических мероприятий по интеграции энергетической инфраструктуры.

9.3 Расширение возможностей для импорта российских энергоносителей в Европу

Зависимость ЕС от поставок нефти из стран - членов ОПЕК, быстрый рост нефтедобычи и возможности для расширения коридоров поставок российской нефти в Европу, одновременно с относительно умеренной долей российской нефти в импорте ЕС, предопределяют необходимость оценки потенциала расширения экспорта российской нефти в страны ЕС как стратегической задачи снижения рисков энергозависимости Евросоюза. Для России это - традиционный рынок сбыта, и российские нефтяные компании очевидно готовы к честной конкуренции на Европейском рынке нефти и увеличению поставок.

России следует с пониманием относиться к озабоченности ЕС высокой долей природного газа российского происхождения в структуре импорта ЕС (42%), однако в то же время следует вести речь о формировании таких условий поставок газа из России в Европу, которые отвечали бы требованиям ЕС в сфере минимизации рисков энергозависимости. Перечень таких требований может быть сформулирован и стать основой для разработки условий вновь заключаемых контрактов на поставки дополнительного газа из России в страны ЕС, учитывающих новые экономические условия функционирования интегрирующегося европейского газового рынка.

Отмеченное в энергетической стратегии ЕС позитивное значение импорта угля, мировой рынок которого в наибольшей степени диверсифицирован, а цены - относительно стабильны, может рассматриваться как возможность для увеличения экспорта угля из России в страны ЕС с развитием соответствующей инфраструктуры, учитывая невысокую на сегодня долю поставок из России в структуре угольного импорта ЕС (менее 5%).

9.4 Взаимная поддержка углубления инфраструктурной интеграции

Расширение торговли энергоресурсами - а в перспективе и возможная интеграция рыночного пространства - потребуют реализации пакета инфраструктурных проектов совместного интереса, обеспечивающих углубление инфраструктурных связей между Россией и ЕС. Формирование комплексного пакета таких проектов усилит системный эффект инфраструктурной интеграции, позволит оптимальным образом распределить инвестиционные ресурсы, повысит надежность систем энергообеспечения ЕС.

Отбор таких проектов и определение конкретных механизмов их поддержки могут быть определены в рамках энергетического диалога Россия-ЕС.

9.5 Взаимная политика поощрения инвестиций в энергетическом секторе

Взаимные действия по поощрению инвестиций должны строиться на принципах обоюдовыгодного перетока капитала. Европейские инвесторы заинтересованы в участии в проектах по добыче углеводородного сырья, производству электроэнергии, развитию транспортной инфраструктуры на территории России, и им должен быть обеспечен режим наибольшего благоприятствования в этой сфере; в первую очередь, как это вытекает из национальной энергетической стратегии, речь идет об обеспечении налоговой стабильности, стабильности условий действия лицензий, минимизации административных барьеров и обеспечении использования режима СРП и концессионных соглашений для реализации уникальных и дорогостоящих проектов. Российский бизнес в состоянии успешно конкурировать на европейских розничных рынках энергоносителей, удовлетворяя требованиям европейских потребителей по цене и качеству энергоресурсов, что требует реализации принятой ЕС политики по открытию своих энергетических рынков.

9.6 Обеспечение наиболее выгодных условий транзита энергетических ресурсов по территориям третьих стран

Транзит энергоносителей по территории третьих стран (Украина, Белоруссия, Молдова, Хорватия) - одна из наиболее болезненных проблем для взаимной торговли энергоресурсами. Ее системное решение следует искать в сфере согласованного применения механизмов международного права (в т.ч. Энергетической хартии), строительства наиболее удобных новых транзитных коридоров в обход "проблемных" третьих стран, совместным участием в капиталах/управлении компаниями, расположенными на территориях третьих стран и обеспечивающими транзит энергоносителей.

9.7 Поддержка долгосрочных отношений по поставкам энергоносителей

Долгосрочные отношения по поставкам энергоносителей в Европу - основа политики поощрения инвестиций в разработку месторождений углеводородного сырья в России. Без таких контрактов многие месторождения не смогли бы разрабатываться или не будут введены в эксплуатацию. Долгосрочные отношения - сами по себе гарантия стабильности инвестиций в добычу сырья, надежности поставок и предсказуемости цен.

С учетом открытия европейского рынка газа и развития конкуренции потребуется достижение договоренностей о приемлемых условиях вновь заключаемых долгосрочных контрактов, отвечающих принципам поддержки конкуренции и принципам ценообразования, основанным на соотношении спроса и предложения.

9.8 Переходный режим импорта энергоносителей и транзита для новых членов ЕС (ЕС-30)

Между Россией и ЕС уместен диалог по вопросам обеспечения наилучшего переходного режима импорта/транзита энергоносителей в отношении стран - потенциальных членов ЕС (в сценарии ЕС-30). Значительная часть этих стран уже провела референдумы по вопросу о присоединении к ЕС, где присоединение получило поддержку. Россия является основным поставщиком энергоресурсов в эти государства; через них проходят ключевые маршруты транзита энергоносителей из России в Европу. В период до окончания формальных процедур присоединения к ЕС исключительно важными могут быть совместные усилия, направленные на надежное обеспечение этих государств энергией, обеспечение справедливых условий транзита энергоносителей по территории этих стран (не допускающие возникновения дополнительной транзитной ренты, увеличивающей стоимость энергоносителей для потребителей ЕС).

9.9 Сотрудничество в области снижения выбросов парниковых газов

Снижение выбросов парниковых газов в атмосферу - общая задача. России необходимо реализовывать свои международные обязательства в области экологии, двигаться в сторону принятия решения о ратификации Киотского протокола. В этом случае взаимодействие в ЕС в части построения успешной национальной стратегии сокращения выбросов (унификация стандартов, правового режима в области мониторинга выбросов, прав на выбросы, организации проектов по снижению выбросов, реализации проектов совместного осуществления) может сыграть решающую роль.

10. Проблемы, требующие совместного решения

Ряд проблем системного характера требует отдельной работы в области нахождения взаимоприемлемых решений (в т.ч. экспертной проработки и обсуждения в рамках энергодиалога), ввиду того, что эти проблемы имеют определенную историю взаимного обсуждения и требуют согласования позиций, а с другой стороны, стратегически значимы с точки зрения энергетической политики России и ЕС.

Принципы торговли энергетическими ресурсами, в т.ч. долгосрочных поставок энергоносителей, обеспечение режима наибольшего благоприятствования в торговле энергетическими ресурсами России и ЕС необходимо найти системную договоренность в области условий долгосрочных поставок энергоносителей (в первую очередь, природного газа), удовлетворяющих, с одной стороны, требованиям открытия рынков, конкуренции и снижения зависимости от волатильного ценообразования на мировом рынке нефти, а с другой стороны, требованиям долгосрочной стабильности поставок и гарантий для инвесторов в проекты по разработке месторождений углеводородного сырья. Такая договоренность должна касаться:

· финализации требований в отношении действующих долгосрочных контрактов, не угрожающих их эффективной реализации, с целью исключить возникновение любых дальнейших претензий к содержанию указанных контрактов с точки зрения конкурентной политики;

· определения справедливых условий заключения новых возможных долгосрочных контрактов.

В противном случае, с учетом длительности инвестиционного цикла в газовом секторе и усложнением условий разработки новых газовых месторождений, в т.ч. месторождений шельфа арктических морей, заключение и исполнение долгосрочных контрактов может быть связано со столь высокими проектными рисками, что существование института долгосрочных контрактов может быть поставлено под угрозу. Такой вариант развития событий не будет позитивным для обеспечения надежности поставок российского газа в страны Европы.

Сторонам также необходимо системное решение об исключении любых явных и неявных препятствий для взаимной торговли в виде квотирования и импортных таможенных тарифов. При этом России следует проанализировать целесообразность сохранения существующих экспортных тарифов в отношении большинства энергоносителей, являющихся по сути фискальными инструментами, и возможность отказа от них или замены их другими инструментами фискального характера.