Курсовая работа: Мировой экономический кризис и особенности его проявления

Филиал НОУ ВПО «Московский институт экономики, менеджмента и права» в г. Пензе

Факультет: экономики и финансов

Кафедра «Финансы и кредит»

Курсовая работа

По дисциплине «Мировая экономика»

На тему: «Мировой экономический кризис и особенности его проявления»

ПЕНЗА, 2010г.

Введение

На протяжении почти двухвекового периода становления и развития мирового индустриального общества в экономике многих стран происходили кризисы, во время которых наблюдался нарастающий спад производства, скопление не реализованных товаров на рынке, падение цен, крушение системы взаимных расчетов, крах банковских систем, разорение промышленных и торговых фирм, резкий скачок безработицы. Кризис экономики чреват полной хозяйственной разрухой и усилением деградации общества. Экономические кризисы до 20 век ограничивались пределами одной, двух или трех стран, затем стали приобретать международный характер. Несмотря на то, что в последние десятилетия мировым сообществом созданы механизмы по предотвращению мировых кризисов (укрепление государственного регулирования хозяйственных процессов, создание международных финансовых организаций, проведение мониторинга и др.), как свидетельствует история мировых хозяйственных катаклизмов, ни точно предсказать, ни тем более избежать их не возможно. Поэтому требуется объективный и глубокий анализ данного явления, которое со временем приобретает все новые и новые черты. Всестороннее научное исследование необходимо для того, чтобы правильно оценить эту болезненную фазу в развитии общественного производства, выработать и применить надежные и эффективные меры по ограничению ее продолжительности и потерь, найти пути выхода из кризиса для последующего подъема экономики. Решению таких задач поможет, в частности, выяснение закономерностей и взаимосвязей кризисов в производственной, научно-технической и социокультурной сферах, политических и государственно-правовых отношениях, экологии, необходимость учета взаимодействия кризисов в экономике и других сферах. Ориентирами в этом могут служить следующие их свойства:

· всеобщность, неизбежная в цикличной динамике всех элементов общества. Периодические кризисные потрясения - закономерность живой и неживой природы;

· полезность. Это кажется абсурдным, и тем не менее кризисы подрывают основу устаревших систем или их элементов, расчищают дорогу для новых поколении людей и машин, технологических и экономических укладов, политического устройства;

· многофакторность и многомерность, вызываемые множеством переплетающихся факторов, которые в зависимости от ситуации поочередно выходят на первый план.

Кризисы охватывают различные стороны системы, их нельзя определить и измерить одним обобщающим показателем, а потому требуется совокупность подходов, чтобы получить верный ориентир. И хотя возможна их классификация, не найти двух одинаковых кризисов.

· заканчиваемость, которая может стать переходом к оздоровлению общества и экономики либо заменой их одной или несколькими более жизнеспособными системами;

· прогнозируемость. Обычно кризисы, особенно экономические, неожиданны, только задним числом выясняют и доказывают их неизбежность. Тем не менее, познав циклично-генетические закономерности динамики общества, логику смены циклов, можно предвидеть сроки наступления и характер кризиса.

В своей работе я поставила цель – охарактеризовать мировые кризисы с 90х годов до 2009 года, и показать, какие меры предприняло государство на борьбу с кризисом 2008 года.

Задачей курсовой работы я считаю теоретическое и практическое обоснование цели, а именно, разъяснение понятия экономического цикла, определение причин, из-за которых возникает кризис. В своей работе я неоднократно прибегала к материалам ежемесячных экономических журналов «Вопросы экономики», «Экономист», «Финансы» и другие, черпала оттуда наиболее актуальную и свежую информацию о развитии кризиса. Не оставила без внимания и Интернет-ресурсы, в частности сайты Правительства РФ и Министерства экономического развития РФ.

1. Теоретические аспекты исследования мирового экономического кризиса

1.1 Понятие мирового экономического кризиса. Цикличность. Классификация и периодичность кризисов

Существует множество понятий экономического кризиса. Экономический кризис – это дисбаланс спроса и предложения внутри страны на товары и услуги. Согласно теории, экономический кризис является фазой экономического цикла, состоящего из взлетов и падений экономики. Мировой экономический кризис – это распространение такого дисбаланса на большую часть мировой экономики.

Другое определение экономического кризиса - это фаза экономического цикла во время, которой происходит насильственное восстановление пропорций воспроизводства. Кризис проявляется в абсолютном падении производства, в недозагрузке производственных мощностей, в росте безработицы, в нарушениях в денежно-валютной и кредитно-финансовой сферах. И так, что же такое экономический цикл или цикличность.

Цикличность - это всеобщая норма движения рыночной экономики, отражающая ее неравномерность, смену эволюционных и революционных форм экономического прогресса, колебания деловой активности и рыночной конъюнктуры, чередование преимущественно экстенсивного или интенсивного экономического роста. Это один из детерминантов экономической динамики и макроэкономического равновесия и один из способов саморегулирования рыночной экономики, в том числе и изменения ее отраслевой структуры.

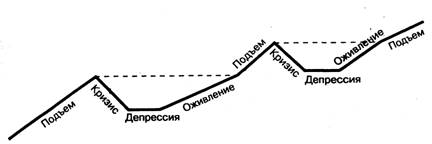

В настоящее время не существует единой теории цикла. Природа цикла до сих пор является одной из самых спорных и малоизученных проблем. Исследователей, занимающихся изучением конъюнктурной динамики, условно можно разделить на тех, кто не признает существования периодически повторяющихся циклов в общественной жизни, и на тех, кто стоит на детерминистских позициях и утверждает, что экономические циклы проявляются с регулярностью приливов и отливов. Однако и среди экономистов, которые признают цикличность, нет никакого единства относительно природы этого явления. Цикл включает в себя 4 фазы: кризис (спад, рецессия), депрессия, оживление и подъем.

Рис 1 - Экономические циклы и фазы

Исходной фазой цикла является кризис (иные названия: спад, рецессия – лат. Recessus – отступление). В момент рецессии наблюдается падение уровня и темпов экономического роста, а затем, как правило, и прямое сокращение масштабов выпуска продукции. Такие явления связаны с перепроизводством товаров. В это время резко увеличиваются запасы нереализованной продукции. Происходят массовые банкротства (разорение) промышленных и торговых предприятий, которые не могут распродать накопившиеся товары. Из-за приостановки производства быстро растет безработица, сокращается заработная плата. В обществе нарушаются кредитные связи, расстраивается рынок ценных бумаг, падают курсы акций. Все предприниматели испытывают острую потребность в деньгах для уплаты быстро образовавшихся долгов и потому норма банковского процента значительно возрастет.

Вслед за кризисом наступает другая фаза – депрессия (лат. Depressio – понижение, подавление) или дно. Тогда приостанавливается спад производства, а вместе с ним и снижение цен. Постепенно уменьшаются запасы товаров. Из-за незначительного спроса увеличивается масса свободного денежного капитала и ставка банковского процента снижается до минимума. Производство и занятость, достигнув самого низкого уровня, начинают медленно и постепенно набирать ход.

В период депрессии предложение товаров перестает обгонять спрос, а поэтому между ними устанавливается равновесие (прекращение выпуска товаров снижает их предложение до уровня спроса). В то же время создаются естественные условия для выхода из кризиса. Уменьшение цен на средства производства и удешевление кредита способствует новому накоплению капитала, возобновлению расширенного воспроизводства на новой технической основе. Следующая фаза – оживление – означает расширение производства до его предкризисного уровня. Размеры товарных запасов устанавливаются на уровне, необходимом для бесперебойного снабжения рынка. Начинается небольшое повышение цен, вызванное оживлением покупательского спроса. Сокращаются масштабы безработицы. Возрастает спрос на денежный капитал, и ставка процента увеличивается.

Наконец, наступает фаза подъема. В этот период выпуск продукции превышает предкризисный уровень. В связи с этим, естественно, сокращается или рассасывается безработица. С расширением покупательского спроса возрастают цены на товары. Повышается прибыльность производства. Увеличиваются спрос на кредитные средства, и, соответственно, возрастает норма банковского процента. Подъем завершается «бумом», когда экономика работает на пределе своих возможностей, наблюдается полная занятость, инвестиции и расходы покупателей очень высоки. Экономика оказывается «перегретой», и с неизбежностью скатывается в новый кризис.

Все многообразие экономических кризисов можно классифицировать по трем разным основаниям.

· По масштабам нарушения равновесия в хозяйственных системах.

Общие кризисы охватывают все национальное хозяйство.

Мировые кризисы определяются охватом как отдельных отраслей и сфер хозяйственной деятельности в мировом масштабе, так и всего мирового хозяйства.

Частичные распространяются на какую-либо одну сферу или отрасль экономики. Частичные кризисы сопряжены с падением экономической активности в рамках крупных сфер деятельности. В частности, речь идет о денежном обращении и кредитах, банковской системе, фондовом и валютном рынках. Так, финансовый кризис - глубокое расстройство государственных финансов. Оно проявляется в постоянных бюджетных дефицитах (когда расходы государства превышают его доходы). Крайним проявлением финансового краха является - неплатежеспособность государства по иностранным займам (во время мирового экономического кризиса 1929-1933 прекратили платежи по внешним займам Великобритания, Франция, Германия, Италия. В 1931 г. США на год отсрочили все платежи по внешним долгам). В августе 1998 г. финансовый кризис огромной силы разразился в России.

Денежно-кредитный кризис - потрясение денежно-кредитной системы. Происходит резкое сокращение коммерческого и банковского кредита, массовое изъятие вкладов и крах банков, погоня населения и предпринимателей за наличными деньгами, падение курсов акций и облигаций, а также снижение нормы банковского процента.

Валютный кризис выразился в ликвидации золотого стандарта в обращении на мировом рынке и обесценивании валюты отдельных стран (нехватка иностранных «твердых» валют, истощение валютных резервов в банках, падение валютных курсов).

Биржевой кризис - резкое снижение курсов ценных бумаг, значительное сокращение их эмиссий, глубокие спады в деятельности фондовой биржи.

Кризисные явления в экономике могут охватывать отдельные, но взаимосвязанные сферы, это - конвергентные кризисы. В таком случае изменению подвергаются параметры, характеризующие развитие конкретной сферы, отрасли экономики. В результате эти кризисы способны усиливать друг друга и в конце концов превращаться в так называемый системный кризис, охватывающий экономику в целом, что выражается в соответствующем изменении макроэкономических агрегатов.

Конвергентные кризисы могут существовать изолированно, не привлекая внимания, то есть в этом случае их присутствие в экономике выражается в снижении качество отдельных подсистем без существенного влияния на макроэкономические показатели.

· По регулярности нарушения равновесия в экономике.

Периодические кризисы повторяются регулярно через какие-то промежутки времени.

Циклические кризисы - это периодически повторяющиеся спады общественного производства, вызывающие парализацию деловой и трудовой активности (деятельности) во всех сферах народного хозяйства и дающие начало новому циклу хозяйственной деятельности.

Промежуточные кризисы - это спорадически возникающие спады общественного производства, которые на время прерывают стадии оживления и подъема национальной экономики. В отличие от циклических кризисов они не дают начало новому циклу, прерываются на каком-то этапе, носят локальный характер, являются менее глубокими и менее продолжительными.

Нерегулярные кризисы имеют свои особые причины возникновения. Отраслевое потрясение охватывает одну из отраслей народного хозяйства и вызывается изменением структуры производства, рушением нормальных хозяйственных связей и др. Примером может служить приостановка производства текстильной промышленности в 1977 г.

Аграрный кризис - это резкое ухудшение сбыта сельскохозяйственной продукции (падение цен на сельскохозяйственную продукцию). Аграрные кризисы, как правило, вызываются сочетанием природных факторов, упущениями в организации труда, технической отсталостью, несовершенными системами землепользования и землевладения и т. п. Аграрные кризисы отличаются продолжительностью и антицикличностью.

Структурные кризисы связаны с постепенным и длительным нарастанием межотраслевых диспропорций в общественном производстве (однобокое и уродливое развитие одних отраслей в ущерб другим, ухудшение положения в отдельных видах производства) и характеризуются несоответствием сложившейся структуры общественного производства изменившимся условиям эффективного использования ресурсов. Они вызывают долговременные потрясения и требуют для своего разрешения относительно длительного периода адаптации к изменившимся условиям процесса общественного воспроизводства. Ярким примером мирового структурного кризиса может служить энергетический кризис, развившийся в середине 70-х гг., который потребовал более 5 лет для адаптации национальных экономик промышленно развитых стран к новой структуре цен на энергоносители.

Отраслевые кризисы характеризуются спадами производства и свертыванием хозяйственной деятельности в одной из отраслей промышленности, народного хозяйства. История таких кризисов наиболее полно прослеживается в угольной, сталелитейной, текстильной, судостроительной промышленности.

Сезонные кризисы обусловлены воздействием пригодно-климатических факторов, которые нарушают принятый ритм хозяйственной деятельности. В частности, задержка с наступлением весны может вызвать кризис в коммунальном хозяйстве из-за отсутствия топлива.

· По характеру нарушения пропорций воспроизводства.

Здесь выделяются два их вида.

Кризис перепроизводства товаров - выпуск излишнего количества полезных вещей, не находящих сбыта.

Кризис недопроизводства товаров острая их нехватка для удовлетворения платежеспособного спроса населения.

1.2 Пути распространения мировых экономических кризисов

В 1994‑1995 годах произошел Мексиканский кризис. В конце 1980-х годов мексиканское правительство проводило политику привлечения инвестиций в страну. В частности, чиновники открыли фондовую биржу, вывели на площадку большинство мексиканских госкомпаний. В 1989‑1994 годах в Мексику хлынул поток иностранного капитала. Первое проявление кризиса ‑ бегство капитала из Мексики: иностранцы стали опасаться экономического кризиса в стране. В 1995 году из страны было уведено $10 млрд. Начался кризис банковской системы. В 1997 году ‑ Азиатский кризис. Самое масштабное падение азиатского фондового рынка со времен Второй мировой войны. Кризис - следствие ухода иностранных инвесторов из стран Юго-Восточной Азии. Причина - девальвация национальных валют региона и высокий уровень дефицита платежного баланса стран ЮВА. По подсчетам экономистов, азиатский кризис снизил мировой ВВП на $2 трлн. В 1998 году ‑ Российский кризис. Один из самых тяжелых экономических кризисов в истории России. Причины дефолта: огромный государственный долг России, низкие мировые цены на сырье (Россия ‑ крупный поставщик нефти и газа на мировой рынок) и пирамида государственных краткосрочных облигаций, по которым правительство РФ не смогло расплатиться в срок. Курс рубля по отношению к доллару в августе 1998 года ‑ январе 1999 года упал в 3 раза ‑ c 6 руб. за доллар до 21 руб. за доллар.

Начало очередного мощного экономического кризиса специалисты прогнозировали к 2007‑2008 годам. В Америке предсказывалось разорение нефтяных рынков, в Евразии ‑ полное поражение доллара. Несмотря на то, что о финансовом кризисе говорят с начала осени 2008 года, об экономическом кризисе в России говорят и пишут не так уж много. Между тем, экономический кризис в 2008году коснулся большинства экономически активного населения России. Большинство предприятий страны сокращают персонал, либо сокращают зарплаты и отправляют работников в вынужденный отпуск. Безработица в России растет.

За последнюю неделю 2008 года из-за экономического кризиса официально зарегистрированная безработица выросла на 4% и составила около 1,5 млн. человек. По прогнозам в 2009 году число официально зарегистрированных безработных увеличится еще на 600-700 тыс. человек. По методике подсчета Международной организации труда число безработных на первое декабря 2008 года возросло на полмиллиона человек и составило 5 млн. Кого не уволили, тем сократили зарплату. Экономический кризис 2008 года официально признан правительством 12 декабря 2008 года, экономика России официально вступила рецессию. Вот некоторые яркие примеры наступившего экономического кризиса в России: ГАЗ останавливает конвейер, КАМАЗ, сокращают рабочую неделю до 4 дней, Магнитка снижает производственные планы на 20%, остановил производство Агромашхолдинг. Крупнейшие российские компании сокращают или ликвидируют свои инвестпрограммы. Объем ввода жилья в России ниже запланированного. Зафиксировано сокращение ВВП на 0,4% в октябре по сравнению с сентябрем. Правительство РФ публикует список стратегических предприятий, которым будет оказана поддержка во время экономического кризис в 2009 году.

Эти и многие другие факты и обстоятельства свидетельствуют о начавшемся в России экономическом кризисе, медленно(благодаря резервам), но верно кризис переходит в 2009 год, который по прогнозам экспертов обещает стать тяжелее 2008 года.

Общеизвестно, что финансовый кризис разразился в США и распространился на большую часть мировой экономики. Вследствие чего в большинстве стран мира экономический кризис появился еще раньше, чем в России. Одним из главных признаков экономического кризиса является рецессия, то есть сокращение уровня ВВП, а соответственно падение производства в реальном секторе экономики.

Начиная с 1 июля 2008 года, страны одна за другой официально погружаются в рецессию, наступает мировой экономический кризис. Первой страной стала Исландия, последней страной, где официально признали наступление экономического кризиса в 2008 году, стала Россия. А это может означать, что настоящие тяжелые времена для России наступят в 2009.

По данным управления статистики, снижение объемов обусловлено падением объемов производства в обрабатывающей промышленности на 12 процентов, распределении электроэнергии, воды и газа – на 7,7 процента. Вместе с тем, более чем на 24 процента выросла добыча медно-цинковой руды, в то время как добыча свинцово-цинковой руды сократилась почти на 11 процентов. Если рассматривать падение объемов производства в обрабатывающей промышленности, то здесь наблюдаются некоторые изменения в структуре продукта. Обработка в металлургическом секторе в целом увеличилась: почти на 30 процентов выросло производство аффинированного золота и на 5,4 процента – необработанного рафинированного свинца. А вот производство кирпича, бетона, легковых автомобилей, цемента и аффинированного серебра снизилось более чем наполовину. Еще один спад произошел в производстве и распределении электроэнергии, газа и воды за счет снижения производства электроэнергии (на 6,6 процента) и теплоэнергии (11,3 процента). В агропромышленном секторе региона дела обстоят так: во всех категориях хозяйств увеличилось поголовье скота, включая птицу. Прирост наблюдается и в производстве яиц (на 7,1 процента). Однако производство мяса скота и птицы в живой массе снизилось на 1,2 процента и на 2,2 процента упало производство молока.

За январь 2009 года общий фонд заработной платы работников крупных и средних предприятий, включая филиалы, а также независимо от численности все организации здравоохранения, образования, органов управления, общественные, банковские, страховые, составил 14,1 млрд. тенге (109,6% к январю 2008 года). В фонде заработной платы на долю промышленности приходится 33,2%, образования – 15,7%, государственного управления – 11,8%, транспорта и связи – 9,9%, здравоохранения и социальных услуг – 9,4%. Фонд заработной платы в этих отраслях соответственно возрос в здравоохранении и социальных услугах (на 27,3%), в образовании (на 20,0%), в государственном управлении (на 13,3%), на транспорте и связи (на 12,2%), в промышленности (на 2,8%). Среднемесячная номинальная заработная плата работников, занятых во всех видах экономической деятельности за январь 2009 года составила 49870 тенге и увеличилась по сравнению с соответствующим периодом 2008 года на 12,2%. Выше, чем в среднем по области отмечен рост среднемесячной заработной платы в здравоохранении и социальных услугах – на 26,4%, в торговле; ремонте автомобилей, бытовых изделий и предметов личного пользования – на 21,8%, в сельском хозяйстве, охоте и лесоводстве – на 19,5%, в образовании – на 16,6%, в предоставлении коммунальных, социальных и персональных услуг – на 16,4%, в государственном управлении – на 12,3%. В реальном выражении среднемесячная номинальная заработная плата увеличилась на 3,8%. Уровень номинальной заработной платы превысил величину прожиточного минимума (11491 тенге) в 4,3 раза, минимальный размер оплаты труда (13470 тенге) – в 3,7 раза. По видам экономической деятельности отмечается дифференциация в оплате труда. Среднемесячная номинальная заработной плата у работников транспорта и связи выше средней по области на 22,9%, промышленности – на 25,4%, финансовой деятельности – на 56,5%. Оплата труда работников сельского хозяйства, охоты и лесоводства ниже средней по области на 44,4%, предоставления коммунальных, социальных и персональных услуг – на 29,2%, образования – на 26,7%, здравоохранения и социальных услуг – на 13,2%, торговли; ремонта автомобилей, бытовых изделий и предметов личного пользования – на 12,8%.

На 1 марта 2009 г. малое предпринимательство Восточного Казахстана было представлено более 61 тысячей активно действующих хозяйствующих субъектов. Оно включает в себя 8,3% юридических лиц, 65,5% индивидуальных предпринимателей и 26,2% крестьянских (фермерских) хозяйств. Всего в малом бизнесе области занято около 167 тысячи человек или 21,8% экономически активного населения ВКО. В текущем году субъектами малого предпринимательства было выпущено продукции и оказано услуг на сумму 15672,8 млн. тенге. Ни один из вышеперечисленных важнейших показателей хозяйственной деятельности субъектов малого предпринимательства не миновало влияние кризиса. По сравнению с данными соответствующего периода прошлого года количество активных субъектов снизилось на 0,3%, причем действующих крестьянских хозяйств, стало меньше на 4,1%, юридических лиц – на 1,7%. Значительно сократилась численность работающих на предприятиях малого бизнеса – на 19,9%. В крестьянских хозяйствах снижение занятых произошло меньшими темпами – на 4,2%. Лишь рост численности занятых в сфере индивидуального предпринимательства (на 12,1%) позволил области удержать этот показатель на уровне 99,1% по сравнению с прошлогодними показателями. Выпуск продукции (товаров и услуг) за два прошедших месяца текущего года вырос в сфере индивидуального предпринимательства (на 1,6%) и фермерского хозяйствования (на 40,7%). Но в связи с тем, что большая половина доли выпуска зависит от юридических лиц малого бизнеса, а они сократили объемы на 6,1%, предпринимательство Восточного Казахстана в целом сократило выпуск продукции и услуг на 0,6%.

За январь-февраль 2009 года транспортом области (без железнодорожного транспорта) перевезено 35,4 млн. тонн грузов, что на 1,1% меньше перевозок января-февраля 2008 года. Автомобильным транспортом перевезено 35,4 млн. тонн грузов, воздушным – 1,9 тонны. Грузооборот составил 837,3 млн. ткм и уменьшился по сравнению с двумя месяцами 2008 года на 1,6%. Грузооборот автомобильного транспорта насчитывал 837,3 млн. ткм, воздушного – 1,6 тыс. ткм. В феврале грузооборот всех видов транспорта составил 417,8. млн. ткм, что меньше показателя февраля 2008 года на 1,4% и меньше января 2009 года на 0,4%. За два месяца автомобильным, городским электрическим и воздушным транспортом области перевезено 161,1 млн. пассажиров, что на 0,5% больше, чем в январе-феврале 2008 года.

Пассажирооборот транспорта составил 1381,0 млн. пассажиро-километров, что на 0,1% больше, чем за январь-февраль 2008 года. Пассажирооборот февраля насчитывал 687,6 млн. пкм и превысил объем аналогичного месяца 2008 года на 0,8%, по сравнению с январем 2009 года он сократился на 0,8%.

Предприятиями связи области за январь-февраль 2009 года реализовано услуг на 1640,2 млн. тенге, что в сопоставимых ценах на 1,9% больше, чем за соответствующий период 2008 года. В структуре доходов от услуг связи наибольший объем занимают услуги междугородной и международной телефонной связи, местной телефонной связи, предоставления доступа к сети Интернет передачи телерадиопрограмм. Объем доходов от услуг связи, реализованных населению, в январе-феврале 2009 года составил 1089,1 млн. тенге (66,4% общего объема услуг связи) и уменьшился относительно уровня соответствующего периода 2008 года на 0,4%. Объем услуг связи на душу населения за два месяца 2009 года составил 768 т.

1.3 Специфика экономических кризисов в России с начала 90-х годов по 2009 год

С началом рыночных реформ в России в 1990-е гг. наблюдается острый экономический кризис, получивший название «трансформационного спада». Содержание трансформационного спада (кризиса) достаточно «традиционное»: прежде всего - падение производства и ухудшение жизненного уровня населения. С 1990 по 1996 г. совокупное производство уменьшилось примерно наполовину, в еще большей степени сократились реальные инвестиции в основной капитал.

Основные факторы тесно связаны с характером протекающих преобразований. Во-первых, само содержание перехода от ресурсоограниченной к спросоограниченной системе означает коренное изменение типа ограничений в развитии производства, т.е. и цели деятельности каждого производителя. Вместо производства ради производства должно прийти производство для удовлетворения потребностей (спроса). Вертикальная система связей, основанная на получении приказа и его выполнении, сменяется горизонтальной - отношениями между самостоятельными предпринимателями. Естественно, такой переход не может избежать издержек, проявляющихся в падении производства. Во-вторых, как уже отмечалось, к таким же последствиям закономерно ведет структурная перестройка. В-третьих, происходит преодоление государственного патернализма, без чего невозможно функционирование рыночной экономики. Ужесточаются бюджетные ограничения, влекущие за собой банкротство массы предприятий. Так, в конце 1995 г. каждое третье предприятие России было убыточным. В-четвертых, слабость (отсутствие) должной рыночной инфраструктуры усугубляет трудности пре образований, дополнительно влияет на снижение производства. Наконец, особенностью российской экономики явилась ее низкая конкурентоспособность: импортная продукция (удельный вес импорта в потреблении продуктов легкой и пищевой промышленности в России в 1994 г. доходил до 60-70%) еще более «стимулировала» сокращение производства. Это также вело к ухудшению и общей структуры производства.

В российской переходной экономике трансформационный спад проявил себя особенно глубоко. За 1991-1995 гг. объем ВВП России сократился почти на 50%, промышленное производство - более чем на 50%, сельскохозяйственное - на 30% и капиталовложения - почти на 70%. В дальнейшем спад продолжился, некоторый рост отмечен лишь в 1999 г. Тесно связанным с этим следствием стало существенное снижение жизненного уровня населения. В 1992 г. 50 млн. человек (33% населения) имело доходы ниже прожиточного минимума; в 1995 г. их число составило 37 млн. (25% населения); вследствие кризиса 1998 г. их количество снова выросло. Снижение реальных доходов привело к ухудшению питания: за 1991-1995 гг. душевое потребление мяса, молока и рыбопродуктов - сократилось в России на 20-30%. Резко возросла дифференциация денежных доходов - по крайним 10% -м группам с 4:1 в 1991 г. до 13,5:1 в 1995 г. (в январе-октябре 1996 г. - 12,7:1).

В центре внимания научных публикаций, посвященных макроэкономической характеристике кризиса в России с начала 90-х годов, находятся такие проблемы, как динамика основных макроэкономических показателей, состояние финансовой системы, государственный бюджет, институциональные изменения и др.

Некоторые особенности экономического спада, переживаемого Россией, начиная с 1990 года, позволяют предположить, что фактор временных предпочтений играет в нем существенную роль, по крайней мере не уступающую фактору неопределенности. Эти особенности становятся заметными при попытке сравнить ход процессов в нынешней России с отдельными историческими прецедентами экономических кризисов.

Российский кризис 90-х годов носит явные черты кризиса кредитной экспансии. Об этом свидетельствуют широко известные факты. Во-первых, инвестиционные отрасли пережили за последние годы более тяжелый спад по сравнению с другими. Во-вторых, для нашей промышленности характерен распад более длинных производственных цепочек и формирование более коротких. Иллюстрацией тезиса о произошедшем за последние годы сокращении временной структуры производства могут служить материалы исследования предприятий ВПК. [Обследование проведено лабораторией социологических методов ИНП РАН под руководством С. Белановского в 1996 г. Сотрудниками лаборатории был опрошен ряд руководителей оборонных НИИ методом неформализованного (глубинного) интервью. Некоторые материалы обследования опубликованы. См.: Проблемы прогнозирования, 1997, No.2--4.] Высказывания респондентов иллюстрируют процесс распада длинных производственных комбинаций в ВПК. С одной стороны, производственный цикл освоения и внедрения новых вооружений и военной техники всегда занимал несколько лет и охватывал длинную цепочку предприятий - от головных НИИ и КБ, производителей сырья и комплектующих до серийных заводов по сборке готовой продукции. В настоящее время эти цепочки практически распались; нормальный многолетний производственный цикл не воспроизводится. С другой -- капитальные блага (прежде всего основные фонды) начинают использоваться для сборки новых производственных комбинаций с более короткими периодами производства, таких, как пищевая и фармацевтическая промышленность.

Подобные явления объясняются тем, что временные предпочтения, из которых исходили при принятии инвестиционных решений в советский период, были существенно ниже, а горизонт планирования длиннее, чем те, которые определяют инвестиционные решения участников рынка в настоящее время. Это отмечалось и самими респондентами. Следует заметить, что большинство опрошенных руководителей указывали на экспорт продукции как на главный способ выживания их предприятий. Экспорт же означает включение капитала данных предприятий в производственные цепочки, действующие в экономиках с более низкими временными предпочтениями участников.

Все вышеизложенное позволяет предположить, что в экономическом кризисе 90-х годов в России фактор увеличения временных предпочтений играет по крайней мере столь же существенную роль, как и фактор неопределенности.

Для основной массы населения советского общества мотив сбережения (в экономическом смысле) практически отсутствовал. То, что принято называть сбережениями граждан, было по сути дела "увеличением кассовых остатков". Процент не был мотивом вкладов в сберкассы, то есть деньги накапливались для будущих покупок, но, как правило, не вкладывались в какие-либо предприятия или долговые обязательства с целью увеличения будущего потребления.

Играла свою роль и бедность основной части населения: обычно менее обеспеченные люди склонны потреблять большую часть своих доходов, чем более состоятельные.

Этот прогноз исполнился практически полностью. Во-первых, было публично признано, что финансовое положение значительной части компаний и выпущенных ими ценных бумаг не соответствует действительности. Искажения были столь основательны, что инвесторы и даже государственные чиновники США стали подавать в суд на рейтинговые агентства, которые, исходя из интересов финансовой элиты, постоянно завышали рейтинги.

Во-вторых, стало ясно, что система деривативов вообще не годится в условиях кризиса, падения ВВП, снижения стоимости залогов и разрушения системы страхования финансовых рисков. Как следствие, во избежание кризиса ликвидности, денежные власти США были вынуждены заменять взаимные кредиты банков под деривативные ценные бумаги на прямые кредиты со стороны ФРС. Объем соответствующих программ только в официальной части достиг пары триллионов долларов, а многочисленные слухи поднимают их объем до 9 триллионов долларов.

В-третьих, масштаб взаимного недоверия стал настолько велик, что резко начал сокращаться кредитный портфель американских банков, достигнув масштабов, не виданных много десятилетий. Собственно, падения не было, по крайней мере, 40 лет, все это время объем кредитов рос. Уникальные и пугающие темпы падения объемов кредитного портфеля является на сегодня главным доказательством продолжения кризиса.

Отдельно было сказано о продолжении «парада девальваций», причем целью таких действий, в соответствии с прогнозом, должно было стать спасение предприятий, которые рушатся под тяжестью долгов, не в силах их более рефинансировать. Это явление нашло свое отражение, прежде всего, в поддержке национальных банковских систем, причем Великобритания потратила на это средства в объеме более 50% ВВП, Нидерланды – более 40%, США – более 30% (с учетом забалансовых средств ФРС), Германия – более 20%. Значительная часть этих средств появилась за счет эмиссии (исключение – Россия и Китай, которые использовали средства, накопленные ранее в резервных фондах), а девальвация валют, слабо заметная на их движении друг относительно друга, ярко проявилась в росте мировых цен на золото. При этом власти США активно (ссылка) «давят» на банковскую систему с целью увеличения кредитования реального сектора.

По упомянутой выше причине практически не было крупных банкротств (хотя судьба General Motors, скорее всего, ждет еще много американских предприятий), но, например, в США, резко вырос масштаб банкротств предприятий малого бизнеса. Как это всегда бывает в условиях обострения кризисов, наружу вылезают многочисленные финансовые махинации, из которых наиболее ярким было «дело Мэдоффа». Как и в других подобных случаях, довольно быстро выяснилось, что контролирующие органы имели все возможности и информацию для предотвращения этой операции на самом раннем этапе ее осуществления. То, что это не было сделано, резко подорвало доверие ко всей системе контроля за финансовыми операциями, что, в условиях кризиса, явно не будет способствовать устойчивости мировой финансовой системы.

В прогнозе предполагалось, что в 2009 году начнутся суверенные дефолты. Большой объем эмитированной наличности предотвратил эти события, хотя на слуху были проблемы Украины, Испании, Греции, Дубая.

Много места уделялось в прогнозе выбору государственной политики, прежде всего, американской, направленной на оздоровление экономики. В частности, утверждалось, что поскольку американским экономистам не свойственно изучать межотраслевые взаимодействия, то они не в состоянии понять, как именно будет влиять падение спроса и изменение его структуры на доходы предприятий в различных отраслях, а значит, разработать внятной и адекватной политики оздоровления реального сектора у них не получится.

Именно это и случилось, как и предполагалось, власти США, не имея адекватной информации, ограничиваются общей поддержкой системы кредитования (то есть, фактически, попытками, причем не самыми удачными, пролонгации кредитов) и точечной поддержкой наиболее крупных предприятий. В этом месте прогноз реализовался настолько точно, что я приведу точную цитату годовой давности: «Если бы Обама действительно хотел перемен (под лозунгом которых он и был избран), тогда да. Но весь состав его администрации, практически полностью состоящий из коррупционеров времен Клинтона, показывает, что они будут тянуть ситуацию до конца. Тянуть и тянуть, максимально растягивая удовольствие распределять бюджетные деньги и контролировать мировую финансовую систему. Кроме того, такой сценарий позволяет держать жизненный уровень населения США и не допускать мощных социальных выступлений (хотя по ряду данных, власти страны к ним готовятся). Разумеется, все это возможно только до некоторого момента, но я предположу, что наступит он уже за пределами 2009 года, хотя некоторые эксперты считают, что резкие события начнутся уже этой осенью».

Как и ожидалось в прогнозе, США занимались пропагандой оптимистических ожиданий, демонстрировали «выход из рецессии» (вплоть до пересчета статистики, направленной на перенос темпов роста из прошлых лет на два последних квартала завершившегося года, максимально тормозили публичное обсуждение реальных причин кризиса на международном уровне). Кроме того, США активно манипулировали нефтяными ценами с целью поддержания оптимального для себя финансового баланса.

Для Европы, как и предполагалось в прогнозе, споры шли как по линии противоречий между отдельными государствами и Евросоюзом в целом, так и внутри зоны евро. Как мы и предполагали, северные страны Европы (Германия, Франция), играющие главную роль в определении политики Евро Центробанка, вполне устраивала политика «сильного» евро, в то время как южные страны, особенно Испания и Греция, сильно от этой политика страдали. Связано это со спецификой экономической модели южных стран Европы, которая предполагает, что основные свои доходы значительная часть населения получает от туризма. В условиях кризисов (и резкого сокращения туристических потоков) эти страны всегда существенно увеличивали свои бюджетные социальные программы, что позволяло как поддерживать население, так и девальвировать национальные валюты, стимулируя туризм. После введения евро второе стало невозможно, а первое привело к выходу размеров дефицитов бюджетов этих стран из параметров, определенных «Пактом о стабильности», на который, впрочем, в условиях кризиса, просто перестали обращать внимание. Но в любом случае, элиты южных стран Европы вполне всерьез стали обсуждать вопрос о выходе из зоны евро.

Недостатком прогноза является отсутствие в нем описания ситуации в Китае и, вообще, Юго-Восточной Азии, Латинской Америки, на отдельных крупных рынках, например, рынке нефтяных цен. А завершался он макроэкономическими показателями. Согласно ему, ВВП США должен был упасть на 8-12 процентов. Официальные данные не подтверждают такого падения, однако особой веры им нет. И потому, что статистические ведомства США (как, впрочем, и все статистические ведомства) знамениты своими «играми» с цифрами, и потому, что сам параметр ВВП представляется достаточно спорным. А вот конкретные цифры, которые значительно труднее фальсифицировать, показывают, что падение соответствующего масштаба достигнуто. Это видно и на приведенном выше графике падения совокупного кредитного портфеля, и по показателям годового падения розничных продаж и совокупного спроса, не говоря уже о рынке недвижимости.

По этой причине сегодня невозможно более или менее точно сказать, действительно ли в этой части прогноз оказался исполнен. Что касается утверждения о том, что доллар в середине года должен «припасть» по отношению к другим валютам, то оно оказалось совершенно точным, а вот начало новой волны кризиса к концу года не произошло, хотя доллар и начал свой рост относительно евро. Несколько слов об этом обстоятельстве будет сказано чуть ниже, а пока имеет смысл перейти собственно к прогнозу.

Ключевым элементом, описывающим развитие экономических событий в мире в наступившем году, является выбор между дефляционным и (гипер)инфляционным сценарием развития мировой экономики. Реализация того или иного сценария будет определяться взаимодействием двух основных параметров экономики США: падением совокупного спроса и эмиссией. Темпы спада спроса, в том случае, если не будет найден способ усиления масштабов кредитования потребителей, должен составить порядка 8-12 процентов в год, по аналогии с событиями 1930-32 гг. в США. Эмиссия может (хотя бы частично) компенсировать этот спад, однако сама по себе вызывает инфляцию, которая также сокращает объем спроса в реальных (сопоставимых) ценах. По этой причине темпы эмиссии для компенсации спада спроса должны все время возрастать. Отметим, что «чистые» сценарии реализовываются редко (в этом смысле отказ государства от поддержки экономики, как это произошло в начале 30-х годов прошлого века уникален, скорее всего, повторения такого варианта уже невозможно, разве что в России), а это значит, что, скорее всего, они будут сменять друг друга. Но нас сейчас интересует развитие событий в начавшемся, 2010 году, а не общий сценарий кризиса.

Если компенсировать падение спроса не получится, то все компании, как производители, так и посредники, включая банки и другие финансовые институты, начинают испытывать затруднения. Рано или поздно они снижают цены на стоимость своих услуг, сокращают издержки ... А потом начинается череда банкротств, причем самое первое из них стимулирует череду следующих, потому что резервы уже исчерпаны, а кредит на падающем спросе получить не удается. Начинается новая дефляционная волна, сравнимая с осенью 2008 года, началом 30-х годов прошлого века в США или, частично, Японией 90-х годов (частично – потому что в Японии картина сильно смазана колоссальным объемом экспорта).

Принципиальная разница в этих сценариях состоит в том, что дефляционный сценарий повышает стоимость денег, а инфляционный – наоборот, понижает. Соответственно, те институты, которые имеют априорный доступ к деньгам (например, банки – учредители Федеральной резервной системы США, которая, пока, во всяком случае, осуществляет эмиссию доллара) заинтересованы в дефляционном сценарии, а те, которые в деньгах нуждаются (например, бюджеты разных уровней) – в инфляционном. Те, у кого баланс долгов положительный (банки) – нуждаются в подорожании денег, хотя тут есть тонкости. Дело в том, что система частичного резервирования вкладов, действующая практически во всем мире, делает банки незащищенными от «набегов вкладчиков» (которые и разорили многие из них в 30-е годы ХХ века в США), поэтому те из них, которые не могут рефинансироваться в банках более высокого уровня могут дефляции и бояться. Но в любом случае, не они определяют позицию финансовой элиты. А вот те, у кого баланс долгов отрицательный (домохозяйства, бюджеты, корпорации) заинтересованы, скорее, в инфляционном сценарии, который позволяет эти долги обесценивать. Да и доходы в номинальном выражении в этом случае растут, что создает ощущение позитива.

Есть и еще одно обстоятельство. Дело в том, что последние 30 лет любой рост в любых отраслях был, так или иначе, связан с надуванием финансовых пузырей. И власти США, для которых вновь запустить экономическую «машинку» есть дело, в некотором смысле «жизни или смерти», будут пытаться (собственно, уже пытаются!) надувать те или иные пузыри в расчете на появление «вторичного» спроса и перезапуск всего экономического механизма.

Таким образом, можно отметить, что баланс интересов в американском обществе (которое, как понятно, определяет ситуацию и во всем мире, с точностью до некоторых деталей, о которых будет сказано ниже, поскольку именно США является крупнейшим в мире потребителем) более или менее понятен, но вот сам момент принятия решения будет определяться в рамках политических процессов, то есть чисто экономическому анализу не подлежит.Действительно, для осуществления эмиссии нужно осознанное решение ФРС США. Но в самом руководстве ФРС, за исключением ее руководителя Бернанке, который не только назначен президентом США, но и является, скорее, ученым, чем банкиром, практически никто не поддерживает инфляционный сценарий. Банковская элита хорошо помнит «золотые» для себя 30-е годы, когда доступ к печатному станку позволил им легко перекупить за бесценок почти все стоящие активы в США, да и почти по всему миру. 30-е годы стали периодом мощнейшего перераспределения собственности в пользу финансовой элиты, периода, который она не против повторить. Кроме того, вся система экономического «мэйнстрима», то есть не только теория, но и поддерживающие ее институты, включая МВФ и Мировой банк, созданная в последние 30 лет, периода господства в мировой экономике финансовых механизмов, построена на примате тезиса о недопустимости высокой инфляции ни в каком случае.

Однако ФРС не в воздухе висит и давление Вашингтона на нее все более и более усиливается, приведенный выше пример с финансовыми пузырями тому показатель. Конгресс США уже пытался провести независимый аудит этой организации, пока ФРС удалось отбиться, но надолго ли? Бернанке отчаянно борется за независимость своей структуры, в частности, за право банкиров самим назначать руководителей региональных резервных банков, однако понятно, что если атаки Белого дома усилятся, то ФРС не устоять. А Белому дому категорически необходимы деньги: на повышение социальный выплат, на поддержку принципиально важных для него отраслей, на военные программы, наконец, на принятую недавно программу реформирования медицинской отрасли.

Многие кстати, не понимают, зачем Обама так отчаянно борется за эту программу. Ответ очевиден: сегодня десятки миллионов человек в США в принципе не могут получить медицинскую страховку, а бесплатной медицины в этой стране нет. По мере падения уровня жизни населения, за гранью полной невозможности получить медицинскую помощь останутся по оптимистическим оценкам около 100 миллионов человек, а по пессимистическим – 150 (то есть половина населения страны). Никакой руководитель государства такого позволить себе не может – а значит, реформу нужно делать любой ценой, на что нужны деньги. ФРС уже пошла на грубые нарушения устава МВФ, начав непосредственный выкуп казначейских бумаг США за счет прямой эмиссии. Сколько она выкупила за счет внебалансовых операций – пока тайна. Но в любом случае, эмиссию придется увеличивать, поскольку оставить Белый дом без необходимого ему финансирования ФРС не может, это будет для нее катастрофа, которая почти неминуемо приведет к национализации эмиссионных функций этой организации.

С другой стороны, у ФРС есть источник сокращения денег в экономике – это прекращение программ стимулирования банковской системы. На последнем заседании Комитета по открытым рынкам ФРС было объявлено, что к марту начнется постепенный возврат выданных ранее банковской систем денег, что резко усилит дефляционные тенденции в экономике. По моему мнению, на первом этапе в этой схватке победит именно финансовая элита. И потому, что у нее явно выше оперативность, и потому, что экономическая политика администрации Обамы, во многом, контролируется именно Уолл-стритом, представители которого занимают практически все ключевые экономические должности в Белом доме, и потому, что любые принципиальные решения в американском правительстве должны пройти долгие и мучительные обсуждения в Конгрессе. И потому, что эффективность запуска экономики через надувание новых пузырей оказалась крайне низкой.

Здесь нужно вернуться к прогнозу на 2009 год, точнее, той его части, в которой говорилось о росте доллара в конце года. По моему мнению, выбор между (гипер)инфляционным и дефляционным сценарием в пользу последнего должен был быть сделан еще тогда, что вызвало бы «разворот» рынков: доллар – вверх, фондовый рынок и нефть – вниз. Однако ряд событий, среди которых, в частности, был процесс переизбрания Бернанке руководителем ФРС на второй срок, отложили этот процесс. Тем не менее, скорее всего, еще в первой половине текущего года, начнется вторая «дефляционная волна» кризиса, которая опустит индекс Доу-Джонса до уровня 6-7 000, нефть – до уровня 35-40 долларов за баррель, а доллар повысит относительно евро до уровня как минимум 1.35. После чего, в том числе и под давлением Белого дома, эмиссия возобновится, что позволит остановить спад уже на новом, более низком уровне.

Отметим еще одно важное место, связанное с ролью Китая в современной мировой экономике. У Китая сегодня начались серьезные экономические проблемы: «мотором» его экономики является экспорт, который сокращается. Как следствие, власти этой страны начинают внеэкономическое стимулирование внутреннего спроса, что быстро надувает в китайской экономике масштабные пузыри. И что тут делать? Рассчитывать на рост внутреннего спроса китайское руководство всерьез не может: при переориентации производства на внутренний спрос прибыль и зарплаты начнут падать, тут необходимы колоссальные многолетние программы, времени на которые уже нет. Давать кредиты, которые никогда не будут возвращены? Но это значит, что будет серьезно подорвана финансовая система страны.

И, тем не менее, выход есть. Представим себе, что сегодня Китай выйдет на мировые финансовые рынки с ценными бумагами, номинированными в юанях. Тогда, только за счет изменения курсовой разницы (ревальвации юаня), у Китая появится мощный источник прибыли, который может компенсировать ее падение от экспортных операций и серьезно ускорит процесс переориентации на внутренний рынок. Да и мировой финансовый рынок, который сегодня задыхается от избытка денег и невозможности их прибыльно вложить, ринется в эти новые бумаги. Более того, это будет для Китая еще и мощнейшим инструментом влияния на мировую политику, поскольку объем продаж этих бумаг в те или иные руки можно будет легко контролировать. Для реализации этой программы Китаю нужно как минимум три вещи: во-первых, наличие юаня за пределами страны (соответствующие программы сегодня уже активно работают), его, хотя бы ограниченная, конвертация и, наконец, действующая мировая финансовая система. Если обвал современной системы, построенной на долларе, произойдет раньше, чем соответствующая программа будет запущена, скорее всего, ее эффективность будет значительно ниже. Не исключено, что понимание этого и заставляет США активно требовать от Китая ревальвации юаня (поскольку если оставаться только в рамках экспортно-импортных операций, то ревальвация юаня приведет только к перераспределению доходов посредников в рамках этих операций в пользу китайской стороны). Но в любом случае, активность Китая, скорее всего, будет существенно стимулировать элиту США на принятие хотя бы какого-нибудь решения.

Все это означает, что в 2010 году, Китай, на фоне ухудшения экономических показателей и роста финансовых пузырей во внутренней эконмике (в этом смысле стран в ускоренном темпе пройдет американский путь 2000-х годов) начнет все ускоряющуюся экспансию в мировую финансовую систему и ускорит процессы создания замкнутого на себя регионального финансового кластера.

Таким образом, в начавшемся году мировая финансовая система будет продолжать свое движение, начатое летом 2007 года, причем, скорее всего, в первой половине года произойдет очередной дефляционный этап, который осенью сменится новым витком денежной накачки. Вызовет ли она гиперинфляцию – пока вопрос, но, скорее всего, нет. В этой ситуации серьезные проблемы ждут страны – экспортеры нефти (про Россию см. отдельный прогноз), так что не исключено, что проблемы, аналогичные Дубаю конца 2009 года, станут привычными. Большие сложности ждут Европу: хотя евро и пойдет вниз, что несколько облегчит положение экспортеров, падение спроса в США продолжится, а значит общее экономическое состояние ЕС ухудшится.

Особые проблемы будут у «малых» стран Европы. Рассчитывать на помощь США они уже не смогут, у лидеров Евросоюза тоже денег не будет. Это будет означать резкое падение уровня жизни в этих странах, что вызовет существенный рост различия в доходах разных стран ЕС. Кроме того, значительная часть населения «бедных» стран ЕС будет вынуждена эмигрировать на родину, поскольку безработица будет расти всюду и рабочие места будут «резервироваться» для граждан своих стран. Почти наверняка сильно вырастет преступность, в том числе этническая, что заставит власти ряда стран ЕС потребовать усиления контроля за трансграничной миграцией граждан. Я не уверен, что процесс евроинтеграции в 2010 году уже пойдет вспять, но его темпы совершенно точно сильно замедлятся.

Нужно учесть еще одно принципиальное обстоятельство: вторая дефляционная волна сведет практически «на нет» все усилия мировых лидеров по поддержанию оптимизма среди потребителей и компаний, а это означает резкий рост сбережений и сокращение портфельных инвестиций. Поскольку в условиях дефляции стоимость денег растет, все больше и больше потенциальных инвесторов будут «выходить в кэш» и держать все свои активы в наличности. К концу года, когда начнется очередная инфляционная волна, они начнут лихорадочную активность по поиску места вложения денег.

При этом, поскольку главным механизмом продолжения кризиса будет падение спроса, а он в мире, в основном, выражен в долларах США, то все страны мира, включая Китай, Индию и страны Латинской Америки, будут активно поддерживать действующую модель. При этом, поскольку доля США в совокупном мировом спросе, будет все время снижаться, они будут искать альтернативные источники спроса, в том числе за счет разработки программ его стимулирования на национальном уровне. Это означает, что мировая финансовая система, построенная на долларе, останется достаточно сильной (хотя степень ее контроля над региональными экономическими процессами будет ослабляться), а вот позиции МВФ, Мирового банка и других международных финансовых организаций, будут ослабевать. Созданные в рамках Бреттон-Вудских соглашений и призванные распространять по миру базисные положения «Вашингтонского консенсуса» они, в условиях кризиса и постоянных ошибок в рамках прогнозирования экономических процессов, будут вынуждены постепенно уступать свое место другим (возможно, еще не созданным) организациям.

Темпы падения основных макроэкономических показателей США не должны меняться и составят около 8-12% в год. Это означает продолжение серьезных проблем стран Юго-Восточной Азии и их все большую переориентацию на Китай и Индию, как потенциальные источники спроса. Китай, как уже было сказано, при этом будет активно продвигать собственную валюту на региональные рынки и готовить почву под их захват за счет начала выпуска своих ценных бумаг. Что касается Индии, то она будет традиционно вести более консервативную политику. Аналогичные процессы будут происходить в Латинской Америке, только там центром станет Бразилия, и ускорится процесс создания региональной валюты. Интересным будут процессы конкуренции США и Латинской Америкой за Мексику.

Экономические проблемы и пессимистические настроения будут вынуждать власти крупнейших стран Запада искать внеэкономические причины, на которые можно было бы свалить, «объективизировать» экономические трудности. Я уже писал об этом в прогнозе на 2009 год и события в Афганистане, Пакистане, Иране, да и Йемене, в самом начале этого года, такую точку зрения подтверждают. Скорее всего, политика создания (пока) управляемых региональных конфликтов продолжится.

В заключение прогноза хотел бы отметить, что, скорее всего, серьезного развала инфраструктуры, что финансовой, что промышленной, в начавшемся году не произойдет, а это значит, что все тенденции, имевшие место в году ушедшем, продолжат свое плавное развитие. При этом ключевыми моментами, определяющими развитие событий для конкретных компаний, станут четыре основных процесса:- сложности в привлечении и размещении инвестиций;- начало разрушения системы «среднего» класса и соответствующих проблем в маркетинговой политике практически всех компаний-производителей;- принципиальное изменение управленческой и менеджерской политики;- рост «плохих» долгов и невозможность получения нормального кредита.

Именно эти проблемы (может быть, в разном порядке) встанут практически перед любой компанией, которая захочет успешно продолжать свою деятельность в условиях кризиса. И только те из них, которые эти проблемы смогут решить окажутся в выигрыше.

На этом прогноз на 2010 год заканчивается, однако не исключено, что летом мне придется к нему еще раз вернутся.

Прогноз на наступивший, 2010 год должен, традиционно для нашего сайта, начинаться с анализа прогноза на год предыдущий, 2009, но он, к сожалению, так и не был написан. К этому было много причин, но главной из них стала особенность прогноза на год 2008, который мы сейчас вкратце и обсудим. Этот прогноз предполагал, что появление нового президента страны неминуемо вызовет обострение внутриэлитных противоречий, которое к тому же будет накладываться на рост экономических проблем. Все это вместе должно было рано или поздно вызвать разрушение элитного консенсуса о недопущении «выхода» внутриэлитных противоречий за пределы узкого круга посвященных.

В прогнозе предполагалось, что это может произойти в 2008 году, однако уверенности в этом не было. И причиной отказа от написания прогноза на 2009 год было как раз то, что соответствующие процессы шли очень медленно и принципиально новых соображений о развитии событий в стране, даже через год, привести бы не удалось, а заниматься анализом слухов и сплетен или, тем более, инсайдерской информации, не хотелось. Часть из них появлялась на Форуме, часть – в других текстах, но базовая ситуация оставалась неизменной.

А вот почему события развивались медленно, сказать стоит. Дело все в том, что в рамках той версии мирового разделения труда, которая сложилась к середине 2000-х годов, Россия прочно заняла место поставщика ресурсов, в первую очередь, энергетических. А значит, ресурс ее прочности, во многом, зависел от резервов, накопленных в рамках продажи нефти и газа, а также полученных в качестве кредитов от иностранных банков под залог российских активов. Напомню, что собственно «острая» часть мирового экономического кризиса началась в августе 2007 года, всего за несколько месяцев до написания обсуждаемого прогноза на 2008 год, а первая «дефляционная волна» началась через 9 месяцев после его опубликования, так что вопрос о стратегии элиты «Западного» глобального проекта в рамках кризиса на тот момент еще был открыт.

В реальности оказалось, что был выбран вариант откладывания всех вопросов «на потом», все резервы были брошены на сохранение status quo. А поскольку, чуть ли не единственным, реальным резервом была эмиссия, она откровенно зашкаливала за все более или менее разумные рамки. При этом даже после начала дефляционной стадии политика не изменилась, увеличился только масштаб эмиссии. Напечатанные деньги требовали места приложения, как следствие, раздувались новые пузыри, при этом традиционные варианты, фондовый рынок и недвижимость, уже пребывали в критической ситуации (вообще, рост фондового рынка в условиях дефляции крайне мало вероятен). И значительная часть эмиссионной ликвидности устремилась в нефтяной сектор, повышая мировые цены до заоблачных высот и позволяя российскому руководству быстро увеличивать «подушку безопасности».

Как следствие, и российская элита, правда, уже после опубликования «Прогноза для России на 2008 год», получила техническую возможность отложить решение всех проблем «на потом». И, естественно, эту возможность отыграла, что называется, «по полной программе». Естественно именно потому, что над нею все время довлеет опасность выхода внутренних конфликтов на уровень всего общества, угроза, которая почти наверняка реализуется в случае реальных действий по борьбе с кризисом. И наложившиеся на этот страх ощущения, что имеющимися деньгами можно «залить» любые проблемы, создало текущую ситуацию, которую условно можно назвать сильно затянувшейся переходной стадией. Как и в 2000 году, «старый» президент окружил нового своими людьми, причем даже еще более плотно, чем тогда. Прошло целых полтора года с момента выборов, прежде чем Медведев осмелился заменить только одного ключевого «игрока» путинской кремлевской команды: главного кадровика Осипова.

Именно это ощущение «неограниченности» финансовых ресурсов и позволило Путину не испугаться публичной ответственности и все-таки, вопреки прогнозу, пойти на пост председателя правительства. Хотя не исключено, что свою роль сыграл как раз страх, опасения того, что Медведев, точнее, окружающие его лица, могут «наломать дров» с точки зрения обострения внутриэлитных конфликтов. Но вот концепция «тихой гавани» на фоне уже начавшейся дефляционной стадии мирового кризиса – это уже явно ощущение «неограниченности ресурсов», как и поддержка за счет государственных ресурсов обанкротившихся олигархов и коррумпированных госчиновников. Поскольку именно ради интересов последних государственные банки якобы «поддерживали» фондовый рынок, на самом деле выкупая де-факто принадлежащие этим самым чиновникам пакеты акций, позволяя им сохранить незаконные накопления.

И именно это ощущение «неисчерпаемости» резервов создало в 2009 году модель «ресурсной поддержки» бюджета, когда в условиях колоссального дефицита региональных бюджетов и Пенсионного фонда, они стали тупофинансироваться за счет средств резервных фондов. Тупо – потому что под саму систему было заложено несколько очень серьезных мин.

Собственно говоря, мины эти стали следствием тех самых внутриэлитных противоречий, о которых писалось в прогнозе. Только за счет резервов они так и остались на элитном уровне, консенсус, о котором я писал два года назад, так и не был разрушен, как раз из-за резкого роста «подушки безопасности» и созданной за этот счет иллюзий. Первой проблемой стало обострение противоречий по линии «Западники» - остальное общество. В «Прогнозе для России на 2007» год я много писал о структуре российской элиты и о том, что современные «западники» получили «мандат» на власть именно потому, что опирались на внешние для России силы – элиту «Западного» проекта. В 2000 году этот мандат был несколько изменен, но, одновременно и подкреплен, приходом Путина, «команда» которого, выросшая в 70-е-80-е годы, была плотно заражена концепцией «конвергенции». В результате произошло некоторое разделение: «чистые» западники, «монетарные реформаторы», стали отвечать за экономическую политику страны, а силовики-«конвергенщики» - за внешнюю политику и внутреннюю идеологию.

Когда дело касалось других элитных групп, они действовали слаженно и четко: реформа армии, окончательно ликвидирующая армейскую элиту, как основу патриотического самосознания в любой стране мира, создание «псевдопатриотических» идеологических форм, усиление борьбы с «культом личности Сталина», жесткое ущемление, в первую очередь, по бюджетному направлению, региональных элит. Отметим, что эти схватки были дополнены проблемами по разделению доходов. Армия и «оборонщики» традиционно «кормились» из бюджета и тут у «западников» были все шансы – они просто разворовывали бюджет до его поступления на счета конкретных организаций. Регионалов лишили источников для пополнения собственных бюджетов, посадив на «федеральную иглу», но зато милостиво разрешили им (пока) сохранять высокие цены на недвижимости, не реструктурируя отрасль.

В то же время, резкое падение экономики с конца 2008 года полностью разрушило легенду о «тихой заводи», падение производства и фондового рынка у нас оказалось самым сильным в мире. Авторитет Сталина (который в данном случае выступает как символ, уже вошедший в общественный архетип, хотя только совсем недавно умерли последние два человека, которых назначал на должности непосредственно Сталин: Николай Константинович Байбаков и Тихон Николаевич Хренников) непрерывно растет. Резко усиливаются патриотические настроения в обществе, которое все чаще и чаще противопоставляет себя власти. Особенно это видно в реакции на откровенные и циничные преступления представителей этой самой власти: гаишников, которые в пьяном виде сбивают на пешеходных переходах детей и беременных женщин, милиционеров, которые устраивают бойни на улицах, чиновников и судейских, которые в своем мздоимстве превышают все возможные в стабильном обществе пределы. Результаты последних, тотально фальсифицированных, региональных выборов в этом смысле тоже подлили масла в огонь.

При этом никаких мер противодействия этим явлениям государство не оказывает. Отдельные публичные выступления руководителей страны только вызывают раздражение, поскольку радикально противоречат фактам. Не исключено, что именно это раздражение привело к тому, что фактически единственным элементом государственной политики стал постоянный рост социальных расходов, прежде всего, повышение пенсий. В любом случае, пока это напряжение еще явно не дошло до той степени, когда люди выходят на улицы, но в случае резкого падения уровня жизни и отдельных провокаций со стороны некоторых представителей элиты, ситуация может стремительно изменится.

Вторым элементом противоречий стало усложнение отношений между «либерал-реформаторами» и «силовиками-конвергенщиками», особенно после избрания Медведева президентом. Поскольку «конвергентные» элиты, ориентированные на «реальные» ценности, естественным образом сконцентрировались вокруг Путина, «либерал-реформаторы» (или, как их называют у нас на сайте, «либерасты») начали «кучковаться» вокруг нового Президента.

И хотя их активность носит, во многом, чисто пиарный характер (в том числе ради получения «Западных» грантов), легенды об их влиянии возникают достаточно часто. Например, замечательная гипотеза о том, что визит президента США в Москву летом 2009 года, был вызван активностью ряда прозападных структур в окружении Медведева, которые убедили своих американских корреспондентов (кураторов?), что личное присутствие Обамы «подвигнет» Медведева на снятие Путина с поста премьера. Тут, как говориться, за что купил, за то и продаю, но, se non e vero, e ben trovato, то есть «пусть это и не правда, но хорошо придумано».

Классическим примером противоречия стала кредитно-денежная политика. На первом этапе развития кризиса Игнатьев и Кудрин продолжали политику «currency board», дополненную элементами «инфляционного таргетирования», то есть борьбой с инфляцией. В условиях падения жизненного уровня населения и спроса, вообще говоря, во всех нормальных странах происходит дефляция, но у нас в рамках «элитного консенсуса», было принято решение о повышении тарифов естественных монополий. Именно их рост вызывает инфляцию, с которой борется Центральный банк.

Поскольку повышение тарифов увеличивает инфляцию издержек, бороться с ней монетарными методами бессмысленно, и по этой причине ЦБ начал борьбу за повышение курса рубля. В конце 2008 года он явно «недодевальвировал» рубль, а в 2009 году начал откровенно его усиливать, что позволяло уменьшить стоимость импорта и, как следствие, сократить рост цен для потребителей. Но результатом этой политики стало быстрое падение конкурентоспособности отечественных производителей, с резким падением промышленности и ВВП, создаваемого в реальном секторе. Из-за этого конфликт «либерал-реформаторов» и всех остальных элит, региональных в том числе, существенно усилился. Даже силовики-«конвергенты» в узких кругах выражали недовольство такой политикой, кроме того, именно им пришлось начать работу по предотвращению социального недовольства в «моногородах», особенно болезненно страдающих от такой политики.

Некоторое прозрение началось летом 2009 года, когда против такой политики начали возражать даже заместители министра финансов, на сегодня - главного экономического идеолога страны. А к концу года пагубность этой политики признал и сам министр Кудрин, фактически дезавуировав все свои теоретические рассуждения последних двух лет. Беда только в том, что никакой альтернативной политики пока у «западников» нет.

Еще одним элитным конфликтом, который играет важную объективную роль в стране, но практически пока не осознается руководителями страны, является противоречие между приматом «западных» интересов в деле определения экономической стратегии государства и реальными интересами государственной власти. Ни Игнатьев, ни Кудрин, скорее всего, не являются прямыми агентами США или Уолл-стрита, но будучи наследниками Гайдара и Чубайса, они не имеют и не собираются иметь собственный экономический «штаб», полностью в этом отношении полагаясь на «идейно близких» аналитиков Уолл-стрита. А последний находится в остром противоречии с руководством США в части выбора сценария развития экономики на текущий год: дефляционного или инфляционного.

Для устойчивости современной российской власти категорически более выгоден сценарий инфляционный, поскольку при нем цены на нефть как минимум не будут падать а, скорее всего, будут расти, причем быстрее, чем цены на критически важный для нас импорт. А вот в дефляционном сценарии все наоборот. При этом экономический блок российской власти делает все, чтобы на практике реализовался сценарий дефляционный. Я не могу утверждать, рефлексируют ли это противоречие Игнатьевым и Кудриным, или нет, но Путин и Медведев явно пока не осознали этой «мины», подложенный под само основанием их (и всей российской элиты) власти. А ведь это противоречие будет только усиливаться, по мере развития мирового кризиса.

Не вдаваясь в дальнейшие детали протекающих сегодня конфликтов, которые до сих пор так и не вышли из чисто внутриэлитной конфигурации, считаю, что пора перейти собственно к прогнозу на 2010 год.

Прежде всего, нужно отметить, что уникальный момент начала мирового кризиса (уникальный с точки зрения возможности разорвать нашу позорную энергетическую зависимость от мировой экономики) мы глупейшим образом упустили, что, как отмечено выше, признал даже главный виновник этой ошибки, министр финансов Кудрин. Как следствие, тот момент, когда можно было на фоне общей паники резко усилить закрытость наших рынков и начать стимулирование импортозамещения, был пропущен. Более того, за это время, прежде всего, в рамках G20, нас заставили подписать целую кучу обязательств по поддержанию открытости рынков. В том числе, декларацию о недопустимости девальвации валюты, что существенно сократило наши возможности по купированию кризиса.

За это время мы также сократили существующие свободные валютные резервы, но тут более или менее полной информации не существует. В частности, не известно, насколько связаны те ресурсы, которые мы держим в иностранных банках, с теми кредитами, которые эти же (или дружественные им) банки выдали российским предприятиям. Кроме того, в течение 2009 года активно шла реструктуризация корпоративного долга российских компаний перед западными кредиторами. Суть этой реструктуризации состояла в том, что кредиторы отказывались от получения российских залоговых активов (резко упавших в цене в процессе кризиса) и готовы были отложить платежи в обмен на получение живых денег. Это облегчило текущее состояние крупных российских предприятий, однако насколько такие соглашения обусловлены текущими курсовыми параметрами – большой вопрос.

В любом случае, на сегодня девальвация уже не даст того эффекта для производителей, который был возможен год – полтора назад. Последнее означает, что поддержание уровня социальных расходов (главный приоритет современной власти!) может сегодня быть достигнуто только за счет использования резервных фондов. На первом этапе – бюджетных, но потом дело дойдет и до резервов ЦБ: чистая рублевая эмиссия неминуемо будет обменивается на валюту. Сейчас для этого используется та валюта, которая формально покрывает бюджетные фонды Минфина, но когда она закончится, придется использовать резервы ЦБ или перейти к политике перманентной девальвации рубля. Избежать этого в условиях постоянной эмиссии будет невозможно: источников покрытия дефицита бюджета больше нет (без радикального изменения экономической политики), сокращать дефицит значит резко усиливать социальную напряженность.

Кроме того, подавляющее большинство мировых производителей уже поняли, что совокупный спрос будет падать. Пока эта мысль еще не успела войти в их головы, можно было втихаря «отрезать» от мировых рынков кусочек процентов так в 5, максимальную возможную на сегодня долю России. Поскольку ожидаемый всеми рост мировых рынков сбыта все равно перекрывал это сокращение с лихвой. Сегодня всё иначе: когда рынки падают, каждый потребитель – на счету, и отдавать его каким-то мифическим «российским производителям» никто не собирается. Не то чтобы это было совсем невозможно, но сопротивление придется преодолевать колоссальное.

Есть только одна возможность для того, чтобы провести девальвацию и защитить-таки отечественные рынки, – резкое падение мировых цен на нефть. Тут сработает, так сказать, «объективный фактор», и никто возражать не сможет, точнее, эти возражения можно будет просто не принимать во внимание. Но для этого необходимо, чтобы мировая экономика пошла по дефляционному, а не по инфляционному сценарию. В этом случае еще в 2010 году мировые цены на нефть резко (возможно, до $35–40 за баррель) упадут, и девальвация станет возможной. А вот в случае альтернативного, инфляционного сценария все будет иначе – цены на нефть будут расти.

Это, вроде бы, делает дефляционный сценарий приемлемым для российского руководства (чем ослабляет описанное в первой части элитное противоречие), однако это не совсем так. Дело в том, что в отличие от 1998-99 годов, девальвация рубля быстрого облегчения не принесет. Тогда еще существовали сохранившиеся со времен СССР полные цепочки производства от сырья до конечного продукта, которые позволяли в условиях падения национальной валюты вытеснить импорт. Сегодня их уже нет прао консенсуса», было принято решение о повышении тарифов естественных монополий. Именно их рост вызывает инфляцию, с которой борется Центральный банк.

Поскольку повышение тарифов увеличивает инфляцию издержек, бороться с ней монетарными методами бессмысленно, и по этой причине ЦБ начал борьбу за повышение курса рубля. В конце 2008 года он явно «недодевальвировал» рубль, а в 2009 году начал откровенно его усиливать, что позволяло уменьшить стоимость импорта и, как следствие, сократить рост цен для потребителей. Но результатом этой политики стало быстрое падение конкурентоспособности отечественных производителей, с резким падением промышленности и ВВП, создаваемого в реальном секторе. Из-за этого конфликт «либерал-реформаторов» и всех остальных элит, региональных в том числе, существенно усилился. Даже силовики-«конвергенты» в узких кругах выражали недовольство такой политикой, кроме того, именно им пришлось начать работу по предотвращению социального недовольства в «моногородах», особенно болезненно страдающих от такой политики.

Некоторое прозрение началось летом 2009 года, когда против такой политики начали возражать даже заместители министра финансов, на сегодня - главного экономического идеолога страны. А к концу года пагубность этой политики признал и сам министр Кудрин, фактически дезавуировав все свои теоретические рассуждения последних двух лет. Беда только в том, что никакой альтернативной политики пока у «западников» нет.

Еще одним элитным конфликтом, который играет важную объективную роль в стране, но практически пока не осознается руководителями страны, является противоречие между приматом «западных» интересов в деле определения экономической стратегии государства и реальными интересами государственной власти. Ни Игнатьев, ни Кудрин, скорее всего, не являются прямыми агентами США или Уолл-стрита, но будучи наследниками Гайдара и Чубайса, они не имеют и не собираются иметь собственный экономический «штаб», полностью в этом отношении полагаясь на «идейно близких» аналитиков Уолл-стрита. А последний находится в остром противоречии с руководством США в части выбора сценария развития экономики на текущий год: дефляционного или инфляционного.

Для устойчивости современной российской власти категорически более выгоден сценарий инфляционный, поскольку при нем цены на нефть как минимум не будут падать а, скорее всего, будут расти, причем быстрее, чем цены на критически важный для нас импорт. А вот в дефляционном сценарии все наоборот. При этом экономический блок российской власти делает все, чтобы на практике реализовался сценарий дефляционный. Я не могу утверждать, рефлексируют ли это противоречие Игнатьевым и Кудриным, или нет, но Путин и Медведев явно пока не осознали этой «мины», подложенный под само основанием их (и всей российской элиты) власти. А ведь это противоречие будет только усиливаться, по мере развития мирового кризиса.

Не вдаваясь в дальнейшие детали протекающих сегодня конфликтов, которые до сих пор так и не вышли из чисто внутриэлитной конфигурации, считаю, что пора перейти собственно к прогнозу на 2010 год.

Прежде всего, нужно отметить, что уникальный момент начала мирового кризиса (уникальный с точки зрения возможности разорвать нашу позорную энергетическую зависимость от мировой экономики) мы глупейшим образом упустили, что, как отмечено выше, признал даже главный виновник этой ошибки, министр финансов Кудрин. Как следствие, тот момент, когда можно было на фоне общей паники резко усилить закрытость наших рынков и начать стимулирование импортозамещения, был пропущен. Более того, за это время, прежде всего, в рамках G20, нас заставили подписать целую кучу обязательств по поддержанию открытости рынков. В том числе, декларацию о недопустимости девальвации валюты, что существенно сократило наши возможности по купированию кризиса.

За это время мы также сократили существующие свободные валютные резервы, но тут более или менее полной информации не существует. В частности, не известно, насколько связаны те ресурсы, которые мы держим в иностранных банках, с теми кредитами, которые эти же (или дружественные им) банки выдали российским предприятиям. Кроме того, в течение 2009 года активно шла реструктуризация корпоративного долга российских компаний перед западными кредиторами. Суть этой реструктуризации состояла в том, что кредиторы отказывались от получения российских залоговых активов (резко упавших в цене в процессе кризиса) и готовы были отложить платежи в обмен на получение живых денег. Это облегчило текущее состояние крупных российских предприятий, однако насколько такие соглашения обусловлены текущими курсовыми параметрами – большой вопрос.

В любом случае, на сегодня девальвация уже не даст того эффекта для производителей, который был возможен год – полтора назад. Последнее означает, что поддержание уровня социальных расходов (главный приоритет современной власти!) может сегодня быть достигнуто только за счет использования резервных фондов. На первом этапе – бюджетных, но потом дело дойдет и до резервов ЦБ: чистая рублевая эмиссия неминуемо будет обменивается на валюту. Сейчас для этого используется та валюта, которая формально покрывает бюджетные фонды Минфина, но когда она закончится, придется использовать резервы ЦБ или перейти к политике перманентной девальвации рубля. Избежать этого в условиях постоянной эмиссии будет невозможно: источников покрытия дефицита бюджета больше нет (без радикального изменения экономической политики), сокращать дефицит значит резко усиливать социальную напряженность.