Контрольная работа: Как объяснить волны слияний?

Министерство экономического развития и торговли Российской Федерации

Контрольная работа №2

по финансовому менеджменту

на тему: "Как объяснить волны слияний"

Проверила:

Ветрова Е.Н.

Санкт-Петербург

2009 г

Основные принципы развития крупных компаний в 80-е годы – экономия, гибкость, маневренность и компактность – во второй половине 90-х годов сменились ориентацией на экспансию и рост. Крупные компании стремятся изыскивать дополнительные источники расширения своей деятельности, среди которых одним из наиболее популярных является слияние и поглощение компаний. Слияние – один из самых распространенных приемов развития, к которому прибегают в настоящее время даже очень успешные компании. Этот процесс в рыночных условиях становится явлением обычным, практически повседневным.

Слияние компаний с одной стороны рассматривают как важный источник повышения результативности деятельности компаний; с другой стороны, ее считают только отражением властных инстинктов менеджеров, чье стремление снижает, а не повышает эффективность компании.

Слияния – сделки между двумя или более компаниями, в результате которых появляется новая компания, устанавливающая контроль и управление над активами и обязательствами старых компаний. В результате происходит дружественное объединение двух или более компаний в одну, сопровождающееся конвертацией акций сливающихся компаний и сохранением состава собственников. С правовой точки зрения слияние предполагает передачу требований и обязательств нескольких компаний другой, образованной вместо них.

Решение о слиянии, принимаемое менеджерами договаривающихся компаний, должно быть одобрено их владельцами (собраниями акционеров компаний). В российском законодательстве понятие "слияния и поглощения" отсутствует. Используется термин "реорганизация АО" и следующие формы реорганизации: слияние, присоединение, разделение, выделение и преобразование.

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних.

Общества, участвующие в слиянии, заключают договор о слиянии, в котором определяются порядок и условия слияния, а также порядок конвертации акций каждого общества в акции нового общества.

Слияния и поглощения компаний на протяжении всей своей истории носили волнообразный характер. Можно отметить пять наиболее выраженных волн в развитии этих процессов:

· волна слияний 1887-1904 гг.;

· слияния компаний в 1916-1929 гг.;

· волна конгломератных слияний в 60-70-х годах нашего столетия;

· волна слияний в 80-х годах;

· слияния во второй половине 90-х годов.

| Волна слияний компаний | Краткая характеристика периода слияния компаний |

| 1887-1904 гг. | Большинство слияний осуществлялось по принципу горизонтальной интеграции. Практически во всех отраслях господствовали монополии, т.е. единственные доминирующие фирмы. Далее появились предприятия, которые можно считать предшественниками современных вертикально интегрированных корпораций. Отличительной чертой большинства слияний в этот период явился множественный характер: в 75% от общего количества слияний было вовлечено по крайней мере по 5 фирм, в 26% из них участвовало 10 и более компаний. Иногда объединялись несколько сотен фирм. |

| 1916-1929 гг. | В связи с действием антимонопольного законодательства слияние компаний в отраслях приводит уже не к господству монополии, а олигополии, т.е. к доминированию небольшого числа крупнейших фирм. Для этой волны больше, чем для предшествующей, характерны вертикальные слияния и диверсификация. |

| 60-70-е годы | Для этого этапа характерен всплеск слияний фирм, занятых в разных видах бизнеса, т.е. слияний конгломератного типа. По оценке Федеральной торговой комиссии США, с 1965 по 1975 г. 80% слияний привели к образованию конгломератов. Число чистых конгломератных слияний возросло с 10,1% в 1948-55 гг. до 45,5% в 1972-79 гг. Жесткое антимонопольное законодательство ограничило горизонтальную и вертикальную интеграцию. Количество горизонтальных слияний сократилось с 39% в 1948-55 гг. до 12% в 1964-71 гг. |

| 80-е годы | В этот период удельный вес слияний конгломератного типа сократился. Более того, создание новых объединений сопровождалось разрушением ранее созданных конгломератов. Заметной становится тенденция враждебных поглощений. Учитывая смягчение антимонопольной политики, в этот период наиболее распространены горизонтальные слияния. |

| вторая половина 90-х годов | Наиболее популярным типом слияния компаний является горизонтальная интеграция. Характерно объединение транснациональных корпораций, т.е. сверхконцентрация компаний. Огромный размах получили слияния и поглощения в финансовой сфере. |

Если в начале столетия одним из основных стимулов слияний/поглощений было сокращение транспортных расходов, то последняя волна конца 90-х была обусловлена прежде всего снижением стоимости телекоммуникационных услуг, а также достижениями в области информационных технологий. Снижение оперативности обмена информацией и, как следствие, управляемости при достижении определенного размера тормозило дальнейший рост ТНК. С появлением таких информационных технологий, как электронная торговля и электронный документооборот, границы роста значительно расширились.

Дешевая и эффективная сеть коммуникаций позволяет фирмам размещать различные составляющие производств в разных странах, сохраняя при этом прямые организационные и информационные контакты, непосредственное управление товарными и финансовыми потоками.

Современные информационные технологии также уменьшили необходимость физических контактов между производителями и потребителями и позволили некоторым услугам, которые ранее невозможно было продать на международных рынках, стать объектом торговли. При этом значительно (в разы) сократились издержки обслуживания оборота товаров и услуг.

В России волны слияний и поглощений:

Ø 1993-1998 - постприватизационная волна: преобладают "поглощения через приватизацию", в рамках экспансии ФПГ Классические механизмы крайне редки.

Ø 1999-2002 – посткризисный "бум". Доминируют враждебные поглощения, ведущие к "переделу собственности".

Ø С 2003 г. – реорганизационный этап: консолидация рынков, рост использования классических схем.

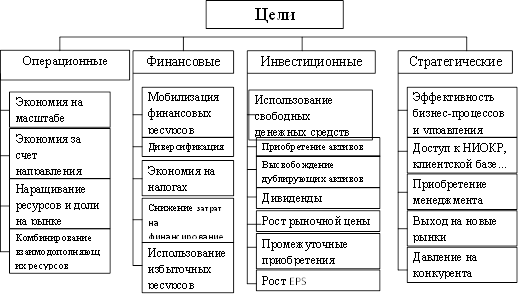

Теория и практика современного корпоративного менеджмента выдвигает достаточно много причин для объяснения слияний и поглощений компаний. Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений.

Анализируя мировой опыт и систематизируя его, можно выделить следующие основные цели слияний и поглощений компаний:

В качестве предприятия, на котором можно проиллюстрировать проблему слияния компаний, мы взяли ОАО "Балтика".

Государственное предприятие "Пивоваренный завод "Балтика" было утверждено в 1990 году. В 1992 году началась приватизация предприятия, в процессе которой произошла его реорганизация в открытое акционерное общество. Акционерами "Балтики" стали 28 юридических и свыше 2-х тысяч физических лиц. Два года спустя 44% ее акций приобрел холдинг ВВН (Baltic Beverages Holding), впоследствии увеличивший свой пакет до 75,4% (ВВН на паритетных началах принадлежит датскому концерну Carlsberg и британскому Scottish & Newcastle).

Примерно в это время на предприятии начали осуществлять идею создания собственной торговой марки - "Балтика". С самого начала "Балтика" задумывалась исключительно как пиво высочайшего европейского уровня, сваренное по классической технологии. Реализуя эту задачу, руководство завода разработало первую инвестиционную программу реконструкции и развития предприятия.

Программа была рассчитана на период с 1993 по 1998 год и предусматривала установку современного европейского оборудования, позволяющего обеспечить высокое качество пива. Программа была завершена досрочно в полном объёме к ноябрю 1996 года. В результате "Балтика" стала крупнейшим российским производителем пива.

Стремясь сделать свою продукцию доступной всем российским потребителям, "Балтика" первой в нашей стране начала создавать собственный холдинг, приобретя в 1997 году контрольный пакет акций завода "Донское пиво" в Ростове-на-Дону. В октябре 2000 года приобретен контрольный пакет акций завода "Тульское пиво". Специалистами "Балтики" была разработана инвестиционная программа, нацеленная на увеличение мощностей этих заводов и на замену устаревшего оборудования.

Кроме того, с 1998 года "Балтика" создает сеть сбытовых подразделений в регионах. В настоящее время открыто двадцать восемь представительств в крупных городах России. В 1998 году акционеры утвердили решение Совета Директоров переименовать предприятие, и полное название теперь звучит как ОАО "Пивоваренная компания "Балтика".

По состоянию на конец 2004 г. компания имеет девять дочерних предприятий:

- ООО "Балтика-Москва" (реализация пива)

- ООО "Лизинг-Оптимум" (лизинг)

- ООО "Универсалоптторг" (склад)

- ООО "Терминал Подольск" (склад)

- ООО "Балтика-Украина" (Украина; реализация пива)

- ООО "Балтика" (Киргизия; сопровождение продаж)

- "Балтика С.Р.Л." (Молдова; сопровождение продаж)

- ТОО "Балтика-Алматы" (Казахстан; сопровождение продаж)

- "Балтика Дойтчланд ГмбХ" (Германия; реализация пива).

Компания имеет в своем составе следующие филиалы, включающие заводы по производству пива и минеральной воды, а также сбытовые подразделения: "Балтика-Санкт-Петербург", "Балтика-Ростов", "Балтика-Самара", "Балтика-Тула", "Балтика-Хабаровск".

В мае 2005 года компании "Балтика", "Вена", "Ярпиво" и "Пикра", входящие в пивоваренный холдинг ВВН, начали объединять свои операции, а осенью стало известно о намерении объединять и активы. ВВН начал скупать крупные пакеты акций своих подразделений, принадлежащие менеджменту компаний.

Процесс объединения происходил на базе крупнейшей "дочки" "Балтики", в несколько этапов.

На первом этапе будет присоединена компания "Пикра" (наименьшая компания) путем выкупа контрольного пакета акций (70%, в итоге пакет должен был составить 87,7%). После чего предполагалось присоединение других компаний. Однако миноритарные акционеры "Балтики", "Пикры" и Воронежского пивоваренного завода (который должен был объединиться с "Ярпивом") были не согласны с этим решением: по мнению миноритариев "Балтики", часть средств могла бы пойти на дивиденды акционерам "Балтики". Кроме того, отмечалось, что цена "Пикры" завышена.

Но все же, споры удалось разрешить: в результате был разработан и утвержден новый план консолидации активов ВВН.

Было решено, что компании могут пойти на юридическое объединение не постепенно (как предполагалось ранее), а одновременно. Присоединение будет осуществляться не путем выкупа контрольных пакетов, а через обмен акциями – таким образом, у миноритариев появится возможность выбирать между обменом и продажей бумаг.

С сентября 2005 г. по январь 2006 г. проводилась юридическая подготовка, оценка компаний и определение коэффициентов конвертации акций. Стоимость компаний по оценке Deloitte&Touche CIS: "Балтика" - $ 4,168 млрд., "Вена" - $774,142 млн., "Ярпиво" - $601,061 млн., "Пикра" - $86,791 млн.

На собрании акционеров, состоявшемся 7 марта, вышеприведенная схема была одобрена. Для обмена "Балтика" должна дополнительно выпустить 48,2 млн. акций.

По оценкам за первый финансовый год после объединения синергетический эффект составит $ 60-80 млн. Речь идет об операционной синергии. В основном, такой эффект будет получен от совместной работы и за счет сокращения издержек (экономия на масштабе). Основная экономия из-за слияния рекламных бюджетов, снижения расходов на логистику за счет cross-brewing, а также усовершенствования системы дистрибуции.

Доля компании "Балтика" на российском рынке пива в 2005 году составила 24,1%. После присоединения "Вены", "Ярпива" и "Пикры" рыночная доля "Балтики" составит 36%, а оборот превысит 1,5 млрд. евро и рыночной долей 36%, что в 2 раза больше, чем у ближайшего конкурента Sun Interbrew. С капитализацией 4,168 млрд долларов она на сегодня является крупнейшей из российских потребительских компаний на фондовом рынке.

В составе объединенной компании будет десять пивоваренных заводов (ранее у "Балтики" было 5 заводов) с производственной мощностью 40 млн. гектолитров пива в год. Компания собирается увеличивать свои мощности, кроме того, претерпит изменения система дистрибуции.

В будущем компания собирается уделять особое внимание премиализации портфеля брендов и развивать экспортное направление. Крупнейшими зарубежными рынками для "Балтики" являются страны СНГ; уже налажены отношения с дилерами в Норвегии, Ирландии и Финляндии, открыто представительство в Китае. Приведенный пример слияния компаний направлен на достижение так называемого синергетического эффекта, в результате которого взаимодополнение различных ресурсов двух или нескольких предприятий приводит к совокупному результату, превышающему сумму результатов действующих разрозненно компаний. Однако синергия присутствует не только при возникновении качественно нового свойства. Значительный скачок в значении характеристик целого по отношению к сумме значений характеристик частей также является ее проявлением. В качестве примера можно привести более высокие показатели результативности команды, сплоченной командным духом, по отношению к команде, где каждый сконцентрирован лишь на себе и собственном успехе.

Можно выделить два основных направления, по которым теоретически возможно достижение синергии при слияниях/поглощениях компаний:

1. Увеличение экономического веса компании и появление в этой связи новых возможностей, как-то:

· возможности получения более выгодных экономических предложений и условий в связи с новыми мощностями, объемом закупок и т.п.;

· возможности давления на рынок и его участников.

2. Более эффективное использование имеющихся ресурсов с помощью:

· эффекта масштабов;

· централизации и ликвидации дублирования;

· более эффективного использования капитала, персонала и информации;

· внедрения более эффективных методов управления;

· приобретения взаимодополняющих ресурсов;

· диверсификации.

Список использованной литературы

1. Агашова А. Как Балтика провела слияние // Финансовый директор, №9.- сентябрь 2007.

2. Владимирова И.Г. Слияния и поглощения компаний // Менеджмент в России и за рубежом №1 / 1999

3. Игнатишин Ю. Слияния и поглощения: стратегия, тактика, финансы. – СПб.: Питер, 2005.

4. Савчук С.В. Анализ основных мотивов слияний и поглощений // Менеджмент в России и за рубежом №5 / 2002

5. R.S. Ruback. An Overview of Takeover Defences//Working Paper № 1836-86. Sloan School of Management, MIT. September. 1986.