Курсовая работа: Організаційно-економічне обґрунтування діяльності підприємства з виробництва макаронних виробів

КУРСОВА РОБОТА

На тему:

"Організаційно-економічне обґрунтування діяльності підприємства з виробництва макаронних виробів"

КИЇВ – 2009

Вступ

На сьогоднішній день в Україні все більше розвивається підприємницька діяльність, адже Україна отримала статус країни з ринковою економікою. Все більше людей хочуть випробувати долю і розпочати власний бізнес. Тому з’являється необхідність у фахівцях та економічно освічених й активних людях, які б могли давати об’єктивні оцінки економічним процесам, що протікають в світі, мали б певну систему знань про ринковий механізм та його складові, а також уявлення про принципи створення власної справи та проблеми, що повинні вирішуватися в ході її організації. Значна потреба відчувається в професійних менеджерах, які можуть організовувати та керувати діяльністю підприємств різних форм власності, різних сфер функціонування та різної спеціалізації: від виробництва промислового обладнання до надання маркетингових послуг. Актуальною стає потреба в отриманні відповідних теоретичних та практичних знань й вмінь, що дозволять задовольнити потребу в досягненні високого рівня розвитку економіки, в тому числі за рахунок малого і середнього бізнесу в різних її галузях, зокрема харчовій.

Отже практична корисність даної роботи полягає саме в тому, що вона дозволяє досягнути високого рівня вмінь щодо збирання та аналізу необхідної інформації, використання на практиці теоретичних знань, погоджування статистичних та інших матеріалів, формулювання та відбирання оптимальних рішень при розв’язанні управлінських задач. Сучасне суспільство живе в постійному інформаційному перевантаженні, а тому для управлінського персоналу, як ні для кого іншого важливим є здатність фільтрувати інформаційні потоки та відбирати той матеріал, на основі якого можна зробити певний аналіз, модель майбутньої ситуації та прийняти відповідні рішення.

Метою виконаної курсової роботи є поглиблення та закріплення теоретичних знань, набуття навичок самостійного вивчення наукової літератури та аналізу бізнес-джерел інформації.

Задачами даної творчої індивідуальної роботи є: створення організації, що спеціалізується на виробництві макаронних виробів з потужністю виробництва 60000 кг в місяць; організація її функціонування в сучасних умовах на основі проведеного аналізу зовнішнього середовища; створення загальної характеристики даного підприємства, що включала б місію, філософію, стратегію розвитку, організаційну структуру та інше; подання детальної характеристики продукції; економічне моделювання і планування діяльності підприємства.

В ході вирішення поставлених задач було змодельоване створення організації «Макарошка», з потужністю 60000 кг в місяць. Визначення такої потужності має під собою достатні практичні економічні підстави, що дозволяють підприємству вийти на рівень рентабельності статистично погоджений з відповідною галуззю харчової промисловості. Під час написання роботи використовувалися такі джерела інформації, як: підручники таких авторів – Р. Дафт, В.Г. Герасимчук, М. Мескон, В.М. Попов та ін.; журнали Харчова промисловість, Бізнес, Актуальні проблеми економіки та ін.; також використовувалась всесвітня мережа Інтернет.

1. Загальна характеристика підприємства

1.1 Місія, основні напрямки діяльності і цілі підприємства

Місія – найголовніша складова усього процесу цілепокладання організації. Вона включає в себе базові цінності і прагнення організації. Місія, в ідеалі, має бути спільною для усіх працівників підприємства і тому згуртовує їх. Це і є та головна причина, через яку організація розпочала своє існування, вона визначає напрямок її діяльності і розвитку.

Місія ТОВ «Макарошка» допоможе урізноманітнити асортимент сучасного ринку макаронних виробів. Продукція буде направлена на задоволення потреб споживачів, адже головною місією будь-якої організації є – виготовляти якісну і смачну продукцію. А також завоювання авторитету і міцних позицій на ринку, зробити свій внесок у формування позитивного ставлення до бізнесу.

Основними напрямками проектуючого підприємства є:

виробництво високоякісної, конкурентоспроможної продукції вищого ґатунку, що зможе задовольнити наростаючі потреби населення. Основний орієнтир підприємницької діяльності – повніше забезпечення ринку високоякісною, смачною і поживною продукцією, а також – створення нових робочих місць. Проте основна мета – виготовлення поживної та якісної продукції.

Визначимо цілі діяльності підприємства, яких потрібно досягти найближчим часом:

· Ціль: досягти запланованого обсягу виробництва 60000 кг (3000 кг в день з розрахунку в середньому 20 робочих днів в місяць) за перший місяць з огляду на те, що лінія по виготовленню макаронних виробів має потужність виробництва 125 кг/год.

· Ціль: забезпечити максимальну реалізацію продукції вже на початку діяльності організації. При повній реалізації продукції піднімати виготовлення продукції на 10–20% щомісячно.

· Після 1-го року існування закупити обладнання для виробництва спагеті і виготовляти його у співвідношенні 15% від повного обсягу виробництва. Для цього потрібно буде розширити цех, а можливо відкрити додатковий цех в іншому місці.

· Ціль: зберегти склад набраного в перший місяць кваліфікованого персоналу, налагоджена, якісна, віддана робота персоналу. Встановити гідний рівень оплати праці, продумати систему мотивації праці основою для якої буде матеріальна винагорода не менше ніж 12% від встановленого окладу по оплаті праці, розробити програми соціального захисту працівників, не ігнорувати ініціативу з їхнього боку.

Організація вважається такою, що добилася успіху, якщо вона досягла своєї мети і поставлених цілей.

Щоб бути успішною, тобто добитися своїх цілей, організація повинна вижити завдяки результативності і ефективності.

1.2 Місце розташування підприємства

Підприємство розташоване у м. Вишневе (вул. Промислова, 5), що є доцільно з економічної точки зору так як оренда коштує значно нижче ніж в м. Києві. Місце характеризується хорошою транспортною розв’язкою, що важливо для клієнтів-закупівельників, особливо з інших міст. А також там є свердловина джерельної води, що є дуже важливим, так як для виробництва макарон основним показником є вода високої якості.

Приміщення матиме площу 150 м², оренда приміщення складає 75 грн./ м², тобто в місяць оренда приміщення для нашого підприємства буде складати 11250 грн. В подальшому планується викупити приміщення.

1.3 Коротка характеристика галузі, до якої належить підприємство

За свідченнями сучасної науки, їжа виконує в організмі людини подвійну функцію: є джерелом енергії і одночасно слугує постачальником незамінних харчових речовин для побудови живих структур і регуляції обміну речовин.

Макаронні вироби – продукти, які дістають висушуванням до 13%-ї вологості і нижче, тіста з макаронного борошна і води із збагачувачами або без них.

За станом виробничо-технічної бази, структурою, техніко-економічними показниками й розвитком інфраструктури харчова промисловість України значно відстає від економічно розвинених країн, особливо щодо комплексної переробки сировини, механізації і автоматизації виробничих процесів, а також фасування та упаковки продукції. Незважаючи на винятково сприятливі ґрунтово-кліматичні умови, населення ще не повністю забезпечене високоякісними продовольчими товарами. Останнім часом Україна втрачає зовнішні ринки збуту продовольчих товарів, а внутрішній заповнений зарубіжними продуктами (нерідко низької якості), тимчасом як для їх виробництва є всі необхідні сировинні ресурси й виробничі потужності.

Макаронна галузь досить приваблива для інвестицій, навіть не дивлячись на кризу. Криза примушує власників бізнесу і потенційних інвесторів робити ставку на ті галузі економіки, які приносять стабільний наявний дохід. На українському ринку макаронних виробів традиційно склалася певна якісна розстановка: імпорт представлений в дорожчих групах продукції А і Б з твердих сортів пшениці, нижній же ціновий сегмент є практично монополізований вітчизняними виробниками продукції з м'яких сортів пшениці.

1.4 Штатний розпис підприємства

Таблиця 1.4

| Посада | Кількість посад | Посадовий оклад | Кваліфікаційні вимоги |

|

Адмін.-упр. персонал |

|||

| Директор | 1 | 4500 | Вища економічна освіта, досвід роботи у харчовій галузі 3 роки, знання ПК, відповідальність |

| Бухгалтер | 1 | 3700 | вища освіта, досвід роботи не менше 2 років, аналітичні здібності, комунікабельність, знання ПК, 1С Підприємство |

| Головний інженер | 1 | 3500 | вища освіта, досвід роботи не менше 2 років, аналітичні здібності, комунікабельність, знання ПК |

| Менеджер по збуту продукції | 1 | 2800 | вища освіта, досвід роботи не менше 2 років, вміння продавати, відчувати потреби ринку, комунікабельність, знання ПК |

| Секретар | 1 | 2500 | вища освіта, досвід роботи не менше 1 року, комунікабельність, знання ПК, відповідальність |

|

Виробничий персонал |

|||

| Лаборант | 1 | 2600 | вища освіта, досвід роботи не менше 2 років, аналітичні здібності, комунікабельність, знання ПК |

| Технолог | 1 | 3200 | Вища освіта, ДР в харчовій промисловості не менше 1 року, відповідальність, вміння працювати з колективом, знання ПК |

| Оператор лінії | 1 | 2800 | ВО, ДР від 1 року, відповідальність, уважність, знання всіх технологічних етапів виготовлення |

| Майстер | 1 | 2500 | ВО, ДР від 1 року, відповідальність, уважність, здатність швидко реагувати на проблему і ліквідовувати її. |

|

Допоміжний персонал |

|||

| Водій – вантажник | 1 | 2600 | ДР водієм від 2 років, відповідальність, уважність |

| Комірник | 1 | 2000 | Базова загальна середня освіта. Досвід роботи на аналогічній посаді. Відповідальність та акуратність. |

| Прибиральниця | 1 | 1200 | Середня освіта, без стажу роботи. |

| Всього |

12 |

33900 |

1.5 Кредит, що необхідний на відкриття підприємства

Для відкриття підприємства необхідно оформити кредит. Так як це кредит для розвитку малого та середнього бізнесу, то відсотки будуть трохи менші ніж для фізичних осіб. Першочергово необхідно буде надати банківській установі бізнес – план на розгляд для подальшого затвердження.

Термін кредиту – 5 років, відсоткова ставка – 19%.

Сума кредиту включає:

- витрати на основні фонди: 305450 грн.

- місячні витрати по заробітної платі: 33900 грн. На кредит ми подаємо розмір зарплати за 2 місяці. Тобто в суму кредиту ми включаємо 67800 грн.;

- Витрати на оренду офісу 11250 грн. в місяць. Також в суму кредиту включаємо оплату за 2 місяці = 22500 грн.

- резервна сума на випадок непередбачуваних обставин 25000 грн.

Всього: 420750 грн.

Відсоткова ставка в місяць складає: 19%/12 = 1,58%.

Від суми взятої в кредит цей показник становить: 420750*1,58%= 6647,85 грн.

2. Характеристика продукції

2.1 Характеристика сировини й матеріалів, що використовуються для виготовлення продукції

Борошно. Стандарт на макаронні вироби 875–92 передбачає використання основною сировиною пшеничне борошно вищого ґатунку і 1-го сортів. Вироби кращої якості, які мають янтарно-жовтий або солом'яно-жовтий колір виходять з макаронного борошна вищого ґатунку (крупи). Крупа – це борошно, одержане в результаті помелу зерна твердої пшениці ГОСТ 12307–66 або м'якої склоподібної пшениці ГОСТ 12306–66. З макаронної муки I сорту (напівкрупа твердої або м'якої пшениці) виходять вироби з коричневим відтінком.

За відсутності макаронного борошна, застосовують хлібопекарське вищого або I сорту, і воно повинне відповідати вимогам, що пред'являються до борошна з м'якої пшениці. Макаронні вироби, що одержуються з хлібопекарського борошна вищого ґатунку мають ясно-кремовий колір, а з I сорту – темно-кремовий з сірим відтінком.

На вигляд макаронна крупа відрізняється від хлібопекарського борошна величиною частинок (як у манної крупи) з жовтуватим відтінком, а напівкрупа складається з дрібніших частинок, чим крупа і світлішим відтінком.

Для макаронних виробів велику роль грає колір борошна. Чим інтенсивніше жовтий відтінок її, тим будуть привабливіші макарони. Вони будуть янтарно-жовтого кольору. Оптимальний вміст клейковини в макаронному борошні – 25–28%.

Борошно не повинно мати великої величини зольності, оскільки це показник наявності в ньому частинок оболонок (відрубистих частинок) і периферійних частинок ендосперма. Таке борошно має багато темних включень. З борошна, що має велику кількість зольності виходять темніші макарони.

Вода. Для замісу макаронного тіста використовують питну воду, що задовольняє вимогам ГОСТ 2874–82. Жорсткість води не робить помітного впливу на якість готових виробів.

Додаткова сировина. Частина макаронних виробів виробляється з добавками. Добавки підрозділяються на збагачувальні і смакові.

Смакові добавки. Надають макаронам специфічному смаку і кольору. До них відносяться овочеві і фруктові пасти.

Збагачувальні добавки підвищують харчову цінність макаронів, часто також змінюючи їх смак і колір. Частіше всього використовують: яйця курячі (ГОСТ 27583–88); меланж (MRTU 49/39–87); яєчний порошок (ГОСТ 2858–82), сухе цілісне молоко (ГОСТ 4495–87); знежирене молоко (ГОСТ 10970–87); сир (RST УРСР 248–90); вітаміни В1, В2 і PP.

Залежно від якості і сорту борошна, яке використовують для виготовлення макаронних виробів, їх поділяють на три групи (А, Б, В) і два класи (1, 2).

Макаронні вироби групи А виготовляють із борошна твердої пшениці (дурум) і борошна вищого сорту підвищеної дисперсності з твердої пшениці. До групи Б належать макаронні вироби, які виготовлені з борошна м'якої склоподібної пшениці. У групу В входять вироби продуковані з хлібопекарського пшеничного борошна, яке за якістю і кількістю клейковини повинно бути не нижче борошна по ГОСТ 12306, і макаронного борошна вищого сорту з м'якої пшениці (крупки).

До 1-го класу належать макаронні вироби, які виробляють з борошна вищого сорту. Макаронні вироби 2-го класу виготовляють з борошна 1 – го сорту.

Залежно від смакових добавок або збагачувачів групу і клас виробів доповнюють назвою смакової добавки або збагачувача, наприклад, група А 1 клас яєчний, група А 2 клас томатний і т.д.

За призначенням макаронні вироби поділяються на звичайні, дитячого і дієтичного харчування. В рецептуру макаронних виробів «Дитяче харчування» і шкільних входять яйця і сухе незбиране молоко, в Артек – яйця і нежирний свіжий сир, у «Збагачену крупку» – казецит (молочний білок), гліцерофосфат заліза, вітаміни В1, B2 і PP.

Для виготовлення вітамінізованих макаронних виробів використовують вітаміни В, Bg і РР, для безбілкових – кукурудзяний крохмаль (замість борошна). Безбілкові макаронні вироби рекомендуються людям з нирковою недостатністю, серцевими захворюваннями, гіпертонією.

Макаронні вироби розрізняють також залежно від форми, довжини, ширини, діаметра. Виділяють чотири типи макаронних виробів: трубчасті, ниткоподібні (вермішель), стрічкоподібні (локшина), фігурні.

2.2 Державні стандарти або технологічні умови, що висуваються до продукції

Технологічний документ (ТД) – це затверджена в установленому порядку нормативна документація, яка окремо або у сукупності з іншими документами визначає технологічний процес виготовлення окремої продукції і є обов’язковою для підприємства – виробника.

До технологічного документу відносяться рецептури, норми витрати сировини, технологічні інструкції щодо процесу виробництва, контролю технологічного процесу, метрологічного забезпечення тощо.

Рецептура (РЦ) – це технологічний документ, що регламентує склад харчового продукту і норми витрат сировини та напівфабрикатів для виробництва встановленої кількості готової продукції із заданими властивостями.

Технологічна інструкція (ТІ) – це технологічний документ, який визначає вимоги до кожного етапу технологічного процесу виробництва хлібобулочних, макаронних та кондитерських виробів чи їх напівфабрикатів з метою отримання готової продукції із заданими властивостями.

ДСТУ 1.3:2004 Національна стандартизація. Правила побудови, викладання, оформлення, погодження, прийняття та позначання технічних умов.

ДСТУ 2120–93 Хлібопекарське виробництво. Терміни та визначення

ДСТУ 2633–94 Кондитерське виробництво. Терміни та визначення

ДСТУ 3278–95 Система розроблення та поставлення продукції на виробництво.

На даний час на систему розроблення і поставлення хлібобулочних, макаронних та борошняних кондитерських виробів на виробництво діє ГСТУ 158.00389676.010–2000.

2.3 Санітарно-гігієнічні вимоги до продукції

Для того щоб визначити якість макаронних виробів, відповідність упаковки і маркування вимогам НТД, з різних місць контрольної партії відбирають вибірку об'ємом 1,5% пакувальної одиниці, але не менше від трьох. Стан упаковки і маркування макаронних виробів визначають зовнішнім виглядом пакувальних одиниць вибірки. При незадовільних результатах оцінки за одним з органолептичних або фізико-хімічних показників якості продукції проводять повторне визначення на подвійній кількості пакувальних одиниць заново у відібраній вибірці від тієї самої партії. Результати оцінки або повторного визначення поширюють на всю партію.

Для контролю органолептичних і фізико-хімічних показників макаронних виробів від кожної пакувальної одиниці вибірки відбирають не менше від 1 кг розважуваних виробів або по одній пачці – фасованих. Сукупність макаронних виробів, відібраних з пакувальних одиниць вибірки, становить об'єднану пробу. З об'єднаної проби відбирають середню пробу. Для цього вироби розрівнюють шаром 2–4 см і з чотирьох різних місць відбирають наважку масою не менше ніж 500 г. У наважці визначають: вміст крихт, деформованих виробів у локшині, ріжках, перах і фігурних виробах; вміст крихт у вермішелі; вміст у довгій локшині і вермішелі виробів менше ніж 20 см завдовжки.

З органолептичних показників у макаронних виробах визначають колір, поверхню, форму, смак і запах, стан виробів після варіння. За цими показниками макаронні вироби повинні відповідати вимогам стандартів. Колір виробів однотонний з кремовим або жовтуватим відтінком. Він повинен відповідати сорту борошна, без слідів непромісу.

У виробах з добавками колір може дещо змінюватись. Поверхня виробів гладенька, допускається незначна шорсткість. На зламі вироби повинні бути склоподібними. Форма виробів правильна і має відповідати їхній назві. У короткозрізаних вермішелі і локшині допускаються викривлення. Смак і запах властиві макаронних виробам без присмаку гіркоти, затхлості, запаху плісняви та інших сторонніх присмаків і запахів. У виробів з добавками смак відповідно змінюється. При варінні до готовності вироби не повинні втрачати форму, склеюватись між собою, утворювати клубки. Розвалюватися по швах.

З фізико-хімічних показників при оцінці якості макаронних виробів враховують вологість, кислотність, міцність, вміст лому, крихт і деформованість виробів, метало домішок, наявність амбарних шкідників.

Вологість макаронних виробів не повинна перевищувати 13% (для виробів дитячого харчування 12%), кислотність – 4° (для виробів з добавками томатопродуктів 10°). Міцність макаронних виробів коливається від 100 до 800 гс і більше і залежить від діаметра та сорту виробів. Вміст лому у фасованих макаронних виробах з борошна вищого сорту не повинен перевищувати 4% за масою, у розважуваних – 7%; з борошна І сорту відповідно 5% і 10%. Вміст деформованих виробів і крихт залежить від типу, підтипу і сорту виробів, від того, фасовані вони чи розважувані. Кожний з цих показників коливається в межах 2–10% за масою. У макаронних виробах допускається незначна кількість метало домішок – до 3 мг на 1 кг. Величина окремих частинок метало домішок не повинна перевищувати 0,3 мм. наявність амбарних шкідників у макаронних виробах не допускається.

Фасовані і розважуванні макаронні вироби повинні бути запаковані у зовнішню тару: ящики дощані, фанерні, з гофрованого і литого картону, паперолитні і пресовані, з плетеного шпону. Маса нетто в ящиках не повинна перевищувати 30 кг. Ящики всередині вистилають чистим обгортковим папером, верхні краї якого загинають усередину так, щоб кінці його перекривали один одного. Дозволяється упаковувати в ящики без вистилання їх папером фасовані макаронні вироби, а також розважуванні вироби, якщо використовуються нові дощані або з гофрованого і литого картону ящики.

Розважуванні макаронні вироби слід вкладати в ящики щільно, щілини заповнювати чистим папером. При упаковуванні коротко різаних макаронів між їх торцями вставляють вертикальні прокладки паперу. Дозволяється упаковувати макаронні вироби (крім макаронів, довгої локшини і вермішелі «павутинки») у чотиришарові крафт-мішки масою нетто не більше 20 кг. Вироби у такій упаковці можна транспортувати на відстань до 500 км.

Коробки, пакети, ящики, крафт-мішки і пакувальні матеріали повинні бути міцними, чистими, сухими, не зараженими амбарними шкідниками, без стороннього запаху.

На упаковці всіх видів тари (споживчої і транспортної) наносять маркування спеціальним штампом або наклеюють ярлик. Маркування повинно містити такі дані: товарний знак і назву підприємства-виробника; його місцезнаходження; назву виробів, їх групу і клас; масу нетто і брутто (для розважуванних виробів); надписи «Крихке», «Обережно», «Берегти від вологи» (на транспортній тарі); номер стандарту. Всередину кожного ящика, крафт-мішка, коробки і пакета вкладають талон з позначенням номера укладальника, який дозволяється проставляти штемпелем із зовнішнього боку або на маркуванні. На дрібній розфасовці крім малюнка мають бути зазначені рецептура, правила варіння виробів і спосіб приготування, дані про енергетичну цінність, вміст білків, жирів, та вуглеводів у 100 г. На ярлику або штампі проставляють вид виробів, за винятком виду «звичайні», фасуючи макаронні вироби у пакети з прозорого матеріалу, всередину вкладають етикетку з необхідними маркувальними даними.

Транспортування і зберігання макаронних виробів. Макаронні вироби перевозять автомобільним, залізничним і водним видами транспорту. Транспорт повинен бути чистим, сухим, не зараженим шкідниками хлібних запасів, без стороннього запаху, захищеним від атмосферних опадів.

Ящики, коробки і крафт-мішки з макаронними виробами слід зберігати у складських приміщеннях на стелажах або підтоварниках. Приміщення повинно бути чистим, сухим, добре провітрюваним, не зараженим шкідниками хлібних запасів, захищеним від впливу атмосферних опадів. Температура у приміщенні не повинна перевищувати +30°С, а відносна вологість повітря – 70%.

Низька і навіть від'ємна температура не знижує якість макаронних виробів при зберіганні. На якість виробів більшою мірою впливає різкий перепад температур, що сприяє зволоженню і розтріскуванню виробів, утворенню лому і крихт, а також висока або дуже низька відносна вологість повітря. За відносної вологості повітря вище 80%, створюються умови для зволоження і пліснявіння макаронних виробів. Якщо відносна вологість повітря менша 50% спостерігається значне усихання продукції, утворюється багато лому.

Зберігаючи макаронні вироби, слід додержуватися правил товарного сусідства. Не можна зберігати вироби разом з товарами, які мають специфічний запах (мило, риба, одеколон та ін.).

Макаронні вироби, упаковані в ящики з гофрованого картону, вкладаються висотою не більше 6 рядів. Для макаронних виробів у крафт-мішках висота не повинна перевищувати 7 рядів. Гарантійний строк зберігання макаронних виробів без збагачувачів з моменту їх виготовлення – 1 рік. Макаронні вироби із збагачувачами і добавками зберігаються гірше: молочні, молочні з сиром, яєчні – до 5, томатні – до 3 місяців.

2.4 Кількість сировини, необхідної для виготовлення одиниці продукції

Підприємство буде спеціалізуватися на виготовленні трубчастих макаронних виробів. Тісто замішується за однією рецептурою, а після заливання розподіляється по матрицях в рівномірній кількості.

Таблиця 2.4

|

Назва сировини |

Норма витрат сировини, од. прод. (1 кг) |

Ціна сировини, грн/кг |

Вартість сировини, од. прод., грн |

| Борошно | 1 кг | 2,5 | 2,5 |

| Вода | 0,29 кг | 0,12 | 0,04 |

| Яйце | 1 шт. | 6 грн 10 шт. | 0,6 |

| Сіль | 0,01 кг | 0,8 грн | 0,01 |

|

Всього: |

3,15 |

3. Конкуренти

3.1 Перелік основних конкурентів та видів продукції

Харківська макаронна фабрика існує вже понад 75 років. Після тривалої перерви відбулося технічне переозброєння фабрики шляхом заміни застарілого обладнання лінією по виробництву короткорізаних макаронних виробів швейцарської фірми «БЮЛЛЕР». Була оновлена практично вся інфраструктура фабрики: котельна, система подачі борошна, причому з використанням гнучких шнеків виробництва Бельгії, ділянка упаковки з установкою німецького устаткування фірми «РОВЕМА», лабораторія (акредитована), і, що важливо, був заново сформований колектив підприємства.

Саме устаткування найвищого класу найавторитетнішого світового виробника обладнання для всіх галузей харчової промисловості – фірми «БЮЛЛЕР» дозволяє робити якісні макаронні вироби. Більш того, саме на Харківській макаронній фабриці технологія виробництва макаронних виробів повністю відповідає класичній італійській технології, яка полягає в тривалій сушці макаронних виробів при низьких температурах, аналогічній сушці макарон у стародавній Італії (макарони виносили з приміщень на сонце, а на ніч заносили назад у приміщення, і так протягом декількох днів; макарони висихали повільно і мали своєрідний смак). Так, температура в сушильних камерах устаткування Харківської макаронної фабрики не підіймається вище 47°С, а час сушки макаронних виробів становить приблизно 9 годин. Такий помірний температурний режим дозволяє зберегти в готових макаронних виробах всі вітаміни і ферменти початкової сировини – борошна. Саме завдяки низьким температурам сушки макарон вироби не блищать і мають шорстку поверхню, аналогічну італійським макаронам, варяться не менше 8–9 хвилин, істотно збільшуються в об'ємі і мають «ситний» смак (тому що білки і вуглеводи борошна збереглися). Повільне видалення вологи з продукту сприяє тривалому його зберіганню як у торгових точках, так і вдома у споживачів. Для виготовлення таких макаронних виробів закупляється борошно з високими якісними характеристиками. Лабораторія цілодобово повністю контролює процес виготовлення макаронних виробів, починаючи з борошна і закінчуючи готовими виробами на складах, що оснащені термометрами і психрометрами, які дозволяють контролювати вологу в приміщеннях, щоб гарантувати партнерам якість у процесі зберігання і реалізації. Також існує потрійний контроль попередження попадання металевих домішок у продукт: при засипці борошна, просіванні борошна і на виході упакованої продукції, де встановлено металодетектор.

Перші макаронні вироби торговельної марки «МІЛЕНА» з’явилися фасованими вагою по 0,4 кг, 0,9 кг і 1,0 кг. Різниця у вазі обумовлена гнучким підходом до споживацького попиту. В даний час у продаж поступає продукція, фасована вагою 1,0 кг, у поліпшеній, більш міцній і яскравій упаковці, що буде зручно не тільки для реалізації, але й для зберігання удома.

ТМ «Спритний Кухар» – це, в основному, продукти швидкого приготування, такі як вермішель, супи, приправи тощо. Її асортимент орієнтований на масового споживача та постійно розширюється. Використання сучасних виробничих ліній, унікальні новітні технології дозволяють досягти найвищих показників якості при виробництві продуктів і значно збільшити терміни їх зберігання. Так, завдяки застосуванню технології безпосереднього обсмажування вермішель швидкого приготування має натуральний смак и тривалий час зберігає свої поживні властивості.

Гарантією стабільно високої якості продукції ТМ «Спритний Кухар» є використання екологічно чистої, добірної сировини і найсучасніших методик, постійний контроль на всіх етапах виробництва.

Цьому сприяє й місце розташування виробництва – у Каневі Черкаської області, у найсприятливішому в екологічному плані регіоні України. На площі понад 1200 м2 розташовані виробничі лінії, оснащені найсучаснішим обладнанням; їхні потужності дозволяють забезпечити випуск достатньої кількості продукції.

Сьогодні під торговельною маркою «Спритний Кухар» випускається 42 найменування семи видів продукції в упаковці з яскравим, барвистим дизайном і апетитними малюнками.

ВАТ «Львівська макаронна фабрика» – єдине спеціалізоване підприємство Львівської області з виробництва макаронних виробів, з доброю технічною базою і розвинутою інфраструктурою. Якщо врахувати, що у період післяреформеного зубожіння макарони і макаронні вироби перетворилися для найширших мас населення в один з основних продуктів харчування, по суті справи – третій по значимості після хліба і молока, то бачимо, що – технічне переозброєння фабрики це веління часу.

Високопродуктивна технологія з використанням високих температур сушіння та режиму вакуумування виготовлення макаронних виробів, запропонована італійськими фахівцями дозволяє забезпечити якість продукції на рівні кращих світових зразків. Комплексна автоматизована система управління процесами дає змогу оптимізувати технологічні процеси, а також забезпечити безпечну експлуатацію автоматичної лінії безперервного циклу з виробництва коротко-різаних макаронних виробів при мінімальній чисельності виробничого персоналу.

Високопродуктивна технологія з використанням високих температур сушіння та режиму вакуумування виготовлення макаронних виробів, запропонована італійськими фахівцями дозволяє забезпечити якість продукції на рівні кращих світових зразків. Комплексна автоматизована система управління процесами дає змогу оптимізувати технологічні процеси, а також забезпечити безпечну експлуатацію автоматичної лінії безперервного циклу з виробництва короткорізаних макаронних виробів при мінімальній чисельності виробничого персоналу.

4. Технологічний процес виготовлення продукції

4.1 Короткий опис технології виготовлення продукції

Макаронне тісто по складу найпростіше зі всіх видів тіста, що готується для борошняних виробів. Воно готується з борошна і води і не піддається бродінню або штучному розпушуванню. Макаронне тісто істотно відрізняється від інших видів тіста тим, що після замісу воно є рихлою масою зволожених грудок і крихт. І лише при подальшій обробці під тиском в шнековій камері преса, воно поступово перетворюється на зв'язану, щільну масу, придатну для формування. Термін «заміс» макаронного тіста застосовується умовно, оскільки в тістомішалці макаронного шнекового преса не одержують готового тіста, а лише змішування інгредієнтів до утворення крихко-подібної маси.

Останнім часом з'явилися макаронні преса в яких є тістоміс із застосуванням вакууму в процесі замісу. Оскільки наявність в тісті навіть щонайменших вкраплень повітря погіршують якість готових виробів, а бульбашки повітря приводять до руйнування структури виробів, застосування відсмоктування повітря з тістомішалці вакуумним насосом приводить до отримання щільнішого і міцнішого продукту.

При складанні і розрахунку рецептури в макаронному виробництві в першу чергу задаються вологістю тіста. Залежно від вологості використовують декілька видів замісу тіста:

– твердий – при вологості тіста від 28 до 29%;

– середній – при вологості тіста від 29,1 до 31%;

– м'який – при вологості тіста від 31,1 до 32,5

Залежно від тих або інших чинників вибирають певний тип замісу.

М'який заміс дає тісто, яке легше піддається ущільненню і формуванню.

Твердий заміс дає сирі вироби, які добре зберігають форму, не мнуться і не злипаються між собою.

При використанні муки з низьким вмістом клейковини застосовують м'який заміс, при липкій, клейковині, що тягнеться, – твердий.

1. При виробництві коротких виробів і макаронів з використанням касетної сушки для запобігання злипанню виробів під час сушки, використовують твердий і середній заміс. При застосуванні матриць з фторопластовими приставками вологість тіста знижують на 1–1,5%.

2. По заданій вологості тіста і відомій вологості розраховують необхідну кількість води для замісу або підбирають по спеціальній таблиці.

3. Задаються температурою тіста виходячи з того, що після замісу (при вході в шнекову камеру) вона повинна бути приблизно 400, але перед матрицею тісто повинне мати температуру 50–600°С і в шнекових пресах при ущільненні і продавлюванні через матрицю температура тесту збільшується на 10–200°С.

Залежно від температури води, що додається при замісі, розрізняють три види замісу:

– гарячий – при температурі води 75–850°С

– теплий – при температурі води 55–650°С

– холодний – при температурі води 20–250°С

На практиці найчастіше використовують теплий заміс, гарячий і холодний використовується рідко. Теплий заміс застосовують для муки нормальної якості, із змістом клейковини не меншого 28%. Замішене тісто середньокомкувате з великим змістом дрібних грудок. Таке тісто сипке, добре заповнює приймальні витки пресуючого шнека. На теплій воді процес замісу відбувається швидше, ніж на холодній, швидше зволожуються частинки муки, утворюються нитки клейковини. Тісто пластично і добре формується, поверхня виробу виходить гладкою, колір жовтіший, ніж при інших замісах.

Якщо на заміс йде мука з пониженим вмістом клейковини або необхідно одержати пружне і в'язке тісто, то рекомендується використовувати воду з температурою 30–45°С.

Гарячий заміс застосовують тільки для муки з твердих пшениць із змістом клейковини більше 38% і надмірно пружній за якістю, коли необхідно одержати менш в'язке і достатньо пластичне тісто. При гарячому і теплому замісах необхідно вести процес так, щоб температура тесту в кінці замісу не перевищувала 35–380°С.

Пресування тіста – це ущільнення і формування його шляхом продавлювання тіста через матриці.

Ущільнення тіста відбувається в шнековому циліндрі, де маса зволожених тістових грудок і крихт підхоплюється лопатями шнека і перемішає масу. Частинки тіста поступово стискаються, відбувається ущільнення маси і перетворення її в круте пластичне тісто. Повітря, що заповнює пори і проміжки між частинками тіста витісняється у бік завантажувального отвору шнекової камери. Тиск від «нуля» підвищується до максимальної величини і досягає в деяких пресах до 10 Мпа.

При ущільненні невелика частина повітря все ж таки залишається в тісті у вигляді найдрібніших бульбашок. З метою отримання щільнішого тіста з якого можна одержати міцніші сухі вироби, видаливши бульбашки повітря, тісто піддають вакуумній обробці. Найбільш ефективно видаляти повітря з крихкого тіста ще на стадії замісу. Тривалість дії вакууму на тісто повинно бути не більше 5 хвилин.

В даний час вітчизняними виробниками випускається декілька видів вакуумних макаронних пресів продуктивністю 50 і 100 кг/час.

Ущільнене макаронне тісто, що поступає до матриці є пружним пластичним матеріалом. Формування макаронних виробів полягає в пресуванням тіста через отвори матриці. Залежно від форми, що формує щілини матриці – виходить той або інший вид сирих макаронних виробів. Круглі отвори з вкладишами дають трубчасті вироби, без вкладишів – ниткоподібні, прямокутного перетину – стрічкоподібні.

Оптимальною температуру тіста перед матрицею слід вважати при виробництві довгих виробів – 600°С, при виробництві коротких – 700°С. Але враховуючи те, що температура тіста після замісу звичайно складає близько 400°С, а в результаті перетирання температура тіста підвищується на 10–150°С, температура його перед буде 50–550°С.

Перегрів тіста приводить до заварювання його і отриманню виробів білястого кольору. Для того, щоб цього уникнути необхідно максимально підвищувати пластичність тіста: працювати при гранично допустимій вологості тіста. Температура сирого виробу на виході з формуючих каналів матриці повинна бути не нижче 600°С.

Найбільш гладкі вироби виходять при використанні металевих матриць з фторопластовими вставками, оскільки до фторопласту макаронне тісто не прилипає. Після пресування проводиться обдування і різка виробів. Обдування проводять повітрям виробничого приміщення в якому знаходиться прес (з температурою повітря 250°С і відносною вологістю 60–70%). При цьому відносна вологість сирих виробів знижується на 1–2%.

Відформовані і підсушені вироби розрізають на необхідну довжину за допомогою ріжучого механізму (ковзанням ножа по площини матриці – для фігурних виробів, або в підвісному стані – звисаюче пасмо ріжеться на деякій відстані від матриці – різка пір'я). Вермішель і локшина ріжуться і тим і іншим способом.

Сушка макаронних виробів здійснюється на стрічкових сушарках, в сушильних шафах в касетах-лотках. Сушку проводять при температурі 50–600 °С і відносною вологістю 60%. Загальна тривалість сушки залежить від типу сушарки – 1 – 3 години.

Висушування закінчують після досягнення виробами вологості 13,5:14%, щоб після охолодження перед упаковкою, вологість їх складала не більше 13%. Висушені вироби охолоджують до температури пакувального відділення і потім фасують їх або в короби, або на напівавтоматах в поліетиленову плівку.

Рецептури макаронів відрізняються один від одного не сильно, оскільки основними компонентами у них є мука і вода. Точне дотримання пропорції між ними залежно від первинної вологості муки впливає на якість пресування макаронів і їх зовнішній вигляд.

4.2 Поетапна схема технологічного процесу

Кожен технологічний процес розчленований на певну кількість типових технологічних ланцюгів або операцій і поданий як технологічна схема. У технологічній схемі спосіб виробництва відображається шляхом послідовного опису операцій.

| Просівання борошна |

| Приготування макаронного тіста |

| Ущільнення тіста |

| Вакуумна обробка тестового згустку |

| Подача тестового згустку до матричного шнеку |

| Формування макаронних виробів через матричні отвори |

| Обдування макаронних виробів |

| Різка макаронних виробів |

| Сушка макаронних виробів |

| Охолодження макаронних виробів |

| Фасування |

4.3 Розрахунок часу на виготовлення одиниці продукції

Для виготовлення макаронних виробів використовуватиметься автоматизована лінія фірми «ТЕКО».

Таблиця 4.3

| Назва продукту | Перелік технологічних операцій | Час техн. операцій на виготовлення одиниці продукції |

| Макарони трубчасті | Просівання борошна | Так як для виробництва використовується автоматизована лінія, то вирахувати затрати часу по кожному процесу неможливо. В кінцевому результаті, з технічних характеристик, потужність лінії складає 125 кг готової продукції за годину |

| Приготування макаронного тіста | ||

| Ущільнення тіста | ||

| Вакуумна обробка тестового згустку | ||

| Подача тестового згустку до матричного шнеку | ||

| Формування макаронних виробів через матричні отвори | ||

| Обдування макаронних виробів | ||

| Різка макаронних виробів | ||

| Сушка макаронних виробів | ||

| Охолодження макаронних виробів | ||

| Фасування |

5. Організаційний план

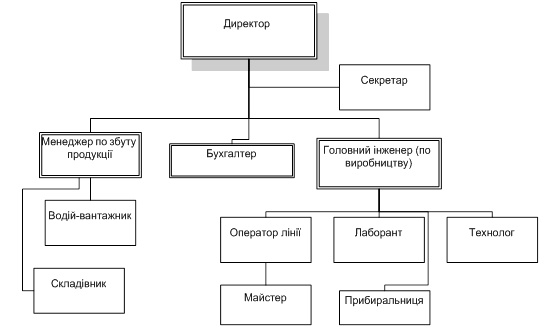

5.1 Схема організаційної структури підприємства

5.2 Розрахунок річного фонду робочого часу

За законодавством тривалість робочого часу працівників 40 годин на тиждень. На підприємстві встановлено 8-годинний робочий день.

Номінальний фонд робочого часу: 365–111 (святкові та вихідні)=254 дні.

Корисний фонд робочого часу: 254-неявки (відпустки лікарняні, технічні негаразди тощо).

Якщо робочий день 8-годинний, проте 0,04 – втрати часу зі скороченням тривалості робочого дня, тоді:

Корисний фонд робочого часу=254*(8–0,04) =2022 (год.)

Проте на практиці корисний фонд робочого часу коливається від 1900 до 2000 годин (1 відпустка в 1 місяць, 1–2 лікарняних).

5.3 Розрахунок списочної і явочної чисельності персоналу

Списочна чисельність (облікова) – кількість робітників, яка необхідна для забезпечення усіх робочих місць і виконання необхідних робіт з урахуванням відсутності деяких штатних одиниць з причин, визначених законодавством або у внутрішніх документах підприємства.

Списочна чисельність розраховується за наступною формулою:

Чсп = Чяв * 100 / 100 -% неявок

Спрогнозуємо відсоток неявок у 8,27% (21 календарний день), тоді

Чсп = 12,3 * 100 / 100 – 8,27 =13,5 (чол.)

Явочна чисельність – це нормативна кількість робітників, яка необхідна для виконання виробничого завдання.

Чяв = Рм*(Вм+Впз) / ВР, де

Рм – кількість робочих місць працівників певного підрозділу;

Вм – об’єм часу роботи підрозділу за певний період (місяць чи рік);

Впз – об’єм часу, що затрачається на підготовчо-завершальні роботи (зазвичай 0,25 години);

Вр – плановий фонд робочого часу.

Чяв = 12*(2032+254*0,25) / 254*8 = 12,3 (чол.)

5.4 Чисельність персоналу та витрати на оплату праці

Нарахування підприємства у Фонд заробітної плати:

ПФУ 33,2%*оклад;

ФСС на випадок непрацездатності 1,5%*оклад;

ФСС на випадок безробіття 1,3%*оклад;

ФСС від нещасних випадків і профзахворювань 1,5%*оклад.

Загальний відсоток – 37,5%

Таблиця 5.4

| Категорії | Назва посади | Кіл-ть посад | Посадовий оклад, грн | Річний фонд робочого часу, год. | Річні витрати на з/п, грн. | Нарахування на фонд з/п, грн. | Загальні витрати на з/п, грн. | |

| Адміністративно-управлінський персонал | Директор | 1 | 4500 | 2000 | 54000 | 1687,5 | 74250 | |

| Бухгалтер | 1 | 3700 | 2000 | 44400 | 1387,5 | 61050 | ||

| Головний інженер | 1 | 3500 | 2000 | 42000 | 1312,5 | 57750 | ||

| Менеджер по збуту продукції | 2800 | 2000 | 33600 | 1050 | 46200 | |||

| Секретар | 1 | 2500 | 2000 | 30000 | 937,5 | 41250 | ||

| Виробничий персонал | Лаборант | 1 | 2600 | 2000 | 31200 | 975 | 42900 | |

| Технолог | 1 | 3200 | 2000 | 38400 | 1200 | 52800 | ||

| Оператор лінії | 1 | 2800 | 2000 | 33600 | 1050 | 46200 | ||

| Майстер | 1 | 2500 | 2000 | 30000 | 937,5 | 41250 | ||

| Допоміжний персонал | Водій-вантажник | 1 | 2600 | 2000 | 31200 | 975 | 42900 | |

| Комірник | 1 | 2000 | 2000 | 24000 | 750 | 33000 | ||

| Прибиральниця | 1 | 1200 | 2000 | 14400 | 450 | 19800 | ||

| Всього: | 12 | 33900 | 2000 | 406800 | 12712,5 | 559350 | ||

Охорону винаймати не будемо, так як територія, де буде знаходитись підприємство охороняється охоронною фірмою «Безпека». Ми будемо сплачувати щомісячно за їх послуги 2000 грн.

6. Виробничий план

6.1 Основні засоби підприємства

Основні засоби підприємства – це земельні ділянки, будинки та споруди, машини та обладнання, транспортні засоби, інструменти, прилади та інвентар.

Таблиця 6.1 Основні засоби підприємства

| Назва основних засобів | кількість | потужність, Вт | балансова вартість одиниці, грн | загальна вартість, грн |

|

Технологічне обладнання |

|

|

|

|

| Лінія по виробництву макаронних виробів |

1 |

2750 | 285000 | 285000 |

|

Комп’ютери та інтерактивне обладнання |

||||

| Монітор «LG Flatron» |

3 |

200 | 1000 | 3000 |

| Системний блок PrimePC Medio 80 |

3 |

250 | 2500 | 7500 |

| Кондиціонер |

2 |

750 | 2750 | 5500 |

|

Меблі |

||||

| Шафа |

2 |

1050 | 2100 | |

| Стіл офісний |

1 |

1050 | 1050 | |

| Сейф |

1 |

1300 | 1300 | |

|

Всього |

|

5600 |

|

305450 |

Машину для перевезення продукції ми не будемо купувати, а візьмемо в оренду. Вартість оренди складає 500 грн. в місяць.

6.2 Швидкозношувані малоцінні предмети

Таблиця 6.2

| № | назва предмету | кількість, шт. | термін служби, років | загальна вартість, грн. |

| 1 | Відро для вологого прибирання | 2 | 1 | 50 |

| 2 | Швабра | 2 | 1 | 64 |

| 3 | Набір канцелярський | 3 | 1 | 90 |

| 4 | Папір офісний А-4 (уп. по 500 шт.) | 15 | 1 | 325 |

| 5 | Радіотелефон «Siemens» | 3 | 2 | 600 |

| 6 | Стіл офісний | 3 | 5 | 960 |

| 7 | Стілець офісний | 4 | 3 | 840 |

| 8 | Стільці | 4 | 2 | 320 |

| 9 | Клавіатура і мишка «A-tech» | 3 | 2 | 270 |

| 10 | принтер «Canon» | 1 | 2 | 800 |

| 11 | Спецодяг | 4 | 1 | 360 |

| 12 | Сміттєві баки | 2 | 1 | 320 |

| 13 | Фільтри для води | 2 | 2 | 950 |

|

Всього: |

5949 |

6.3 Витрати сировини на виробництво продукції

Таблиця 6.3

| Назва сировини | Норма витрат сировини, од. прод. (1 кг.) | Ціна сировини, грн/кг | Вартість сировини, на 1 кг. прод., грн | Витрати сировини на місяць (60000 кг) |

| Борошно | 1 кг | 2,5 | 2,5 |

150000 |

| Вода | 0,29 кг | 0,12 | 0,04 |

2400 |

| Яйце | 1 шт. | 6 грн 10 шт. | 0,6 |

36000 |

| Сіль | 0,01 кг | 0,8 грн | 0,01 |

600 |

|

Всього: |

3,15 |

189000 |

7. Розрахунок собівартості, ціноутворення та визначення рентабельності продукції

7.1 Амортизація основних засобів

Амортизація – систематизований розподіл вартості, яка амортизується, необоротних активів протягом терміну їх корисного використання (експлуатації).

– Меблі та транспорт (норма амортизації 20% за рік)

– Технологічне обладнання (100%/5 (термін експлуатації) = 20%)

– Обчислювальна техніка (20%).

Всього: 67490 грн.

Таблиця 7.1

| Назва основних засобів | кількість, шт. | балансова вартість одиниці, грн | Термін експлуатації, років | Норма амортизації, %/рік | Річні витрати на амортизацію |

| Лінія по виробництву макаронних виробів |

1 |

285000 | 5 | 20% | 57000 |

| Монітор «LG Flatron» |

3 |

1000 | 5 | 20% | 600 |

| Системний блок PrimePC Medio 80 |

3 |

2500 | 5 | 20% | 1500 |

| Кондиціонер |

2 |

2750 | 5 | 20% | 1100 |

| Шафа |

2 |

1050 | 5 | 20% | 420 |

| Стіл офісний |

1 |

1050 | 5 | 20% | 210 |

| Сейф |

1 |

1300 | 5 | 20% | 260 |

|

Всього |

61090 |

7.2 Собівартість продукції

Таблиця 7.2

| Показники | Собівартість од. прод., грн. | Собівартість при обсязі вир-ва 1800 кг/доба, грн. | Собівартість продукції при виробництві 36000 кг в міс., грн. |

|

Собівартість |

|

|

|

| 1. Сировина і матеріали | 3,15 | 9450 | 189000 |

| 2. Вода на технологічні потреби | 0,004 | 12 | 240 |

| 3. Оренда приміщення | 0,19 | 570 | 11400 |

| 4. Електроенергія | 0,02 | 60 | 1200 |

| 5. Витрати на заробітну плату | 0,57 | 1710 | 34200 |

| 6. Нарахування на заробітну плату | 0,21 | 630 | 12600 |

| 7. Амортизаційні відрахування | 0,08 | 240 | 4800 |

| 8. Витрати на опалення виробничих приміщень | 0,006 | 18 | 360 |

| 9. Пальне на технологічні потреби | 0,005 | 15 | 300 |

| 10. Витрати на кредит | 0,23 | 690 | 13800 |

|

Загальна виробнича собівартість продукції |

4,465 |

13395 |

267900 |

Вода на технологічні потреби

Для технологічних потреб за зміну (8 годин), буде використовуватися 15 м^3; 1 м^3=0,85 грн., відповідно 15*0,85=12,75 грн., на місяць =255 грн.

На одиницю продукції =255/60000=0,004 грн./од. прод.

Пальне на технологічні потреби

Підрахувавши відстані маршрутів автомобіля за місяць та кількість потрібного палива (газ), було підраховано, що в грошовому еквіваленті це буде 300,00 Грн./місяць

На од. продукції =300/36000=0,005 грн./од. продукції

Електроенергія на технологічні потреби

Обладнання має потужність 5,6 кВт за годину, це виходить 1кВт=0,3, за добу = 40,32 Грн.кВт, в місяць = 887,04 грн. / 60000 = 0,02 Грн./один. продукції

Витрати на опалення

1 м. кв.=2,4 грн., тому опалення приміщення в 150 кв. м. в міс. обійдеться 744 грн., а на рік (враховуючи те, що приміщення опалюється 6 міс.) – 2160 грн/рік. В місяць 2160/12=372 грн. На одиницю продукції = 372/60000 =0,006 грн.

Витрати на з/п

Заробітна плата складає 33900 грн. в міс., тоді на одиницю продукції = 33900/60000 = 0,57 грн. Нарахування становлять 37,5% від суми витрат на з/п = 33900*0,375 = 12712,5 грн., на одиницю продукції 12712,5/60000 = 0,21 грн.

Витрати на кредит

% за користуванням кредиту становлять 6646,85 грн. + тіло кредиту 7012,5 = 13660,35 грн. в міс. на одиницю продукції 13660,35/60000=0,23 грн.

Амортизаційні відрахування

В рік становлять 61090 грн., в місяць 61090/12=5090,83, на одиницю продукції = 5090,83/60000 = 0,08 грн.

Оренда приміщення

В місяць становить 11250 грн., тоді на одиницю продукції 11250/60000 = 0,19 грн.

Отже, загальна собівартість продукції складає 4,47 грн.

7.3 Основні показники господарської діяльності підприємства

Таблиця 7.3

| Економічні показники діяльності | місяць | |||||||||||

|

І |

ІІ |

ІІІ |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XІ |

XІІ |

|

| 21 дн. | 20 дн. | 21 дн. | 21 дн. | 19 дн. | 21 дн. | 23 дн. | 20 дн. | 22 дн. | 22 дн. | 22 дн. | 22 дн. | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Виручка від реалізації |

- |

346075 | 363378,8 | 363378,8 | 328771,3 | 363378,8 | 397986,3 | 346075 | 380682,5 | 380682,5 | 380682,5 | 380682,5 |

| Змінні витрати |

- |

129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 | 129579,5 |

| Маржинальний дохід | 0 | 216495,5 | 233799,3 | 233799,3 | 199191,8 | 233799,3 | 268406,8 | 216495,5 | 251103 | 251103 | 251103 | 251103 |

| Постійні витрати | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 | 48160,4 |

| Операційний прибуток | -48160,4 | 168335,1 | 185638,9 | 185638,9 | 151031,4 | 185638,9 | 220246,4 | 168335,1 | 202942,6 | 202942,6 | 202942,6 | 202942,6 |

§ Виручка від реалізації = Ціна реалізації * Кількість продукції;

5,45*3000*254=4 152 900 грн. в рік (346 075 грн. в місяць);

§ Маржинальний дохід (Валова маржа) = Виручка від реалізації – Змінні витрати;

4 152 900 – 1 554 954,48= 2 597 945,52 грн. (216 495,46 грн. в міс.);

§ Операційний прибуток = Валова маржа – Постійні витрати;

2597 945,52 – 584 325 = 2 013 620,52 грн. (167 801,71 грн. в міс.)

§ Рентабельність реалізації =(Операційний прибуток / Виручка від реалізації)*100%

(2 013 620,52 / 4 152 900)*100=48,49%

§ Рентабельність продукції =(Операційний прибуток/Собівартість продукції)*100%

(2 013 620,52 / 3 218 400)*100=62,57%

Розрахунок рентабельності:

§ Постійні витрати, грн.

| Оренда приміщення | 135000 |

| з/п невиробничого персоналу | 273600 |

| Нарахування на з/п | 102600 |

| Амортизація | 61090 |

| Витрати на воду | 3060 |

| Опалення | 2160 |

| Канцелярія | 415 |

|

ВСЬОГО |

577925 |

За місяць 48160,42

§ Змінні витрати, грн.:

| Сировина | 1360800 |

| Електроенергія | 10644,48 |

| З/п виробничого персоналу | 133200 |

| Нарахування на з\п | 49950 |

| Спецодяг | 360 |

|

ВСЬОГО |

1554954,48 |

За місяць 129579,54

8. Фінансовий план

8.1 Підсумкова оцінка балансу доходів і витрат

Таблиця 8.1

| період | капітальні витрати | поточні витрати | витрати на оплату праці | сумарні загальні витрати | виручка від реалізації | загальний баланс | |||

| на сировину | рекламні | інші | зарплата | нарахування у фонд з/п | |||||

| 1 | 2 |

3 |

4 | 5 | 6 | 7 | 8 | 9 | 10 |

| січень | 305450 |

- |

- |

8300 | - | - | 313750 | 0 | -313750 |

| лютий | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 346075 | 102162,5 |

| березень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 363378,8 | 119466,3 |

| квітень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 363378,8 | 119466,3 |

| травень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 328771,3 | 84858,75 |

| червень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 363378,8 | 119466,3 |

| липень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 397986,3 | 154073,8 |

| серпень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 346075 | 102162,5 |

| вересень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 380682,5 | 136770 |

| жовтень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 380682,5 | 136770 |

| листопад | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 380682,5 | 136770 |

| грудень | - | 189000 | 0 | 8300 | 33900 | 12712,5 | 243912,5 | 380682,5 | 136770 |

| загалом за рік | 305450 | 2079000 | 0 | 91300 | 372900 | 139837,5 | 2996788 | 4031774 | 1034986 |

Прибуток, який визначається у бухгалтерському обліку підприємств, складається з:

· прибутку від реалізації товарної продукції (робіт, послуг);

· прибутку (або збитку) від іншої реалізації;

· прибутку, отриманого від здійснення підприємством корпоративних прав

· прибутку (або збитку) від інших позареалізаційних операцій.

Разом ці складові частини становлять так званий балансовий прибуток підприємства, що знаходить своє відображення у пасиві бухгалтерського балансу.

8.2 Поточні витрати підприємства

Таблиця 8.2

| балансовий прибуток, грн. | операційний прибуток, грн. | чистий прибуток, грн. |

| 1034986 | 2028474 | 776239,5 |

Чистий прибуток = Балансовий прибуток – Податок на прибуток -% за кредит;

Ставка податку на прибуток – 25% = 1 034 986 – 1 034 986*0,25= 776 239,5 грн. (в місяць 70567,23 грн.).

Висновки

Планування та організаційно-економічне обґрунтування діяльності – це те, з чого треба розпочинати діяльність і що треба робити доти, доки існуватиме бізнес. Успіх значною мірою залежить від розуміння загального стану справ на даний момент часу, чіткого уявлення про можливості та кон’юнктуру бізнесу, планування процесу переходу з одного стану до іншого. Для цього необхідно визначити ділову стратегію бізнесу: пріоритетні, довготермінові цілі та завдання, обґрунтування необхідних ресурсів та засобів їх використання, а також визначити найбільш оптимальний і вигідний розвиток підприємства, враховуючи різні фактори зовнішнього і внутрішнього середовища.

Розробка даної роботи дає можливість визначити:

- життєздатність підприємства за умов конкуренції;

- містить орієнтири, відповідно до яких бізнесмен діятиме на етапі становлення та розвитку підприємства;

- прогнозує процеси розвитку виробництва;

- конкретизує шляхи досягнення мети і подолання перешкод;

- є фактором, що стимулює інтереси потенційних інвесторів у їх пошуках вкладення коштів на розвиток виробництва.

Дослідивши ринок макаронних виробів, можна зробити висновок, що ситуація для відкриття такого підприємства доволі сприятлива.

Собівартість дуже важливий показник роботи підприємства, по рівню собівартості можна судити про те, наскільки ефективно використовуються основні фонди, трудові ресурси, грошові кошти та матеріальні ресурси. Щоб розрахувати витрати на одиницю продукції ми використовували такий показник як калькуляція собівартості. До розрахунку калькуляції собівартості продукції ми включали такі показники як: відсоток за кредит, амортизація, електроенергія, собівартість сировини опалення, витрати на воду, витрати на зарплату виробничого персоналу, нарахування на зарплату.

Рентабельність характеризує ефективність підприємства з точки зору ефективного використання виробничих фондів та поточних витрат. Це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва або сукупних затрат підприємства До постійних витрат підприємства належать: оренда, з/п невиробничого персоналу, нарахування на з/п, амортизація, витрати на воду та опалення. До змінних відносимо електроенергію, з/п виробничого персоналу та нарахування, сировина. На основі цих показників розраховуємо рентабельність. Рентабельність продукції досить висока – 62,57%.

Доходи починають покривати витрати вже в перший рік діяльності підприємства.

Отже, врахувавши показники економічної діяльності підприємства і провівши розрахунки, можна зробити висновок, що проектоване нами підприємство «Макарошка» – рентабельне підприємство.

Список використаної літератури

1. Бухгалтерський облік у сферах економіки: За ред. Захожай В.Б., Ба зась М.Ф., Матюха М.М. – К., МАУП, 2005

2. Дафт Р. Менеджмент. - Спб, 2000

3. Донченко Л.В., Надыкта В.Д. Безопасность пищевого сырья и продуктов питания. – М.: Пищевая пром.-сть, 1999. –352 с.

4. Закон України «Про підприємництво в Україні», К. – 1991

5. Капліна Т.В. Технологія борошняних кондитерських виробів. Лабораторний практикум, 2003 р.

6. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2000

7. Мочерний С.В. Економічна теорія: Посібник.-К.:Видавничий центр «Академія», 2001.-656 с.

8. Наказ Державного комітету України з питань технічного регулювання та споживчої політики 27 грудня 2006 р. м. Київ №375

9. Примак В.О. «Как составить бизнес-план» / «Бизнес-курьер» №3, 27 октября 2002 г., стр. 7–24

10. Рыбак А.И., Пшенишнюк Г.Ф., Шеремецкая Д.И. Изготовление макаронных изделий, обогащенных белковыми добавками // Обз. инф-я. Сер. Хлеб. и макарон. пром-сть. – М.: ЦНИИТЭИ Минхлебопродуктов СССР, 1989. –28 с.

11. Химический состав пищевых продуктов. Справочник / Под ред. И.М. Скурихина и М.Н. Волгарева. – М.: Агропромиздат, 1987. – 360 с.