Курсовая работа: Проектування організаційно-технічних заходів підвищення ефективності операційної системи

ЗМІСТ

Вступ

1. Загальні положення

1.1 Мета і завдання курсової роботи

1.2 Загальні вимоги до курсової роботи

1.3 Структура курсової роботи

1.4 Підбір літератури та інших матеріалів з теми курсової роботи

1.5 Вимоги до виконання та оформлення курсової роботи

2. Розрахункова частина

3. Проектування заходів по підвищенню ефективності операційної системи

3.1 Розрахунок впливу факторів росту продуктивності праці та економії трудових витрат на результати операційної системи

3.2 Розрахунок впливу факторів зниження собівартості виконання робіт на результати операційної системи

3.3 Добір організаційно-технічних заходів по економічного ефекту

Додаток А Вихідна інформація по варіантах

Додаток Б Розрахунок показників для побудови таблиці ТЕП

ВСТУП

В умовах ринку становище підприємств докорінно змінюється, розширюються їх права й обов’язки, вони набувають економічної самостійності та повністю відповідають за результати своєї діяльності, виникають нові цілі та завдання, які раніше взагалі на цьому рівні не вирішувались і не ставилися. Практика свідчить, що навіть у сучасних, досить складних та несприятливих економічних умовах (високі податки, неплатоспроможність, безперервна боротьба за контроль над власністю тощо) можна працювати прибутково. Аналіз роботи успішних підприємств, що діють в реальному секторі економіки, однозначно вказує на основну умову їх досягнень – грамотний менеджмент, особливо у виробничих підрозділах, ну і, звичайно, на верхніх рівнях управління.

Щоб закріпити ці прогресивні тенденції, необхідно перенавчати виробничих управі лінів, готувати молоді кадри на високому професійному рівні.

Курс “Операційного менеджменту” зорієнтовано на освоєння студентами сучасних методів управління операційною діяльністю бізнесових організацій як виробничої, так і невиробничої сфери.

Виконання даної курсової роботи допоможе майбутнім менеджерам усвідомити принципи і методи раціональної організації, планування і контролю за функціонуванням операційної системи та управляти її продуктивністю.

1 ЗАГАЛЬНІ ПОЛОЖЕННЯ

Навчальними планами підготовки студентів за спеціальністю „Менеджмент організацій” передбачено виконання курсової роботи з дисципліни „Операційний менеджмент”. До виконання курсової роботи слід приступити після ознайомлення з літературними джерелами та нормативними документами, що регулюють планово-економічну та господарську діяльність підприємств.

1.1 Мета і завдання курсової роботи

Мета курсової роботи – закріпити та поглибити набуті студентами теоретичні знання та опрацювати прикладні аспекти операційного менеджменту.

Завдання курсової роботи полягає в виконанні задач практичного характеру, які мають прищепити студентам, яки вивчають дисципліну, конкретні навики збирання, аналізу та узагальнення інформації техніко-економічного та організаційно-управлінського характеру, яка безпосередньо стосується операційної (виробничої) та управлінської діяльності організації.

При виконанні курсової роботи студенти повинні навчитися аналізувати основні показники ефективності діяльності підприємства і визначати відповідні напрямки її підвищення. Щоб керувати підприємством, менеджери повинні мати чітко позначені цілі. Уся діяльність підприємства повинна бути орієнтована на досягнення цільових показників (прибутковості, росту продажів та ін.), для чого важливо використовувати сучасні принципи планування і управління.

Зміст роботи – моделювання операційної системи всякого однорідного бізнесу. Ефективність кожного такого бізнесу є істотно важливим питанням для всякого генерального менеджера. Від знання цієї ефективності залежить варіант селекції бізнесу, що час від часу приходиться виконувати керівництву фірми разом із власниками. Для цього і необхідно конкретне моделювання кожного бізнесу. Управління виробництвом покликане забезпечувати ефективне з’єднання всіх видів ресурсів підприємства для їх найкращого використання в залежності від ринкових потреб. Через те, що функції постачання і збуту різних видів бізнесу часто централізуються фірмою, процес управління зводиться до моделювання операційної системи (системи виробництва продукції, послуг або робіт) – серцевини всякого бізнесу.

В ході виконання курсової роботи студент повинен самостійно знайти та опрацювати спеціальну літературу з менеджменту, статті практичних керівників, здійснити відповідний аналіз статистичних даних підприємства, показати вміння вирішувати економічні завдання, застосовувати теоретичні положення у вирішенні конкретних питань економіки, організації та планування господарської діяльності підприємств.

1.2 Загальні вимоги до курсової роботи

Курсова робота – це самостійне науково-практичне дослідження, яке дає можливість оцінити якість знань студента, його вміння застосовувати їх на практиці. Виконуючи роботу, студент повинен навчитися користуватися спеціальною літературою, самостійно розробляти стратегію і тактику підприємців, проводити дослідження ринкового середовища, обґрунтовувати економічну ефективність підприємницьких проектів та оцінку доцільності капіталовкладень.

Виконання курсової роботи складається з таких етапів:

• вибір теми теоретичної та практичної частини курсової роботи виконується студентом за варіантами, наведеними у Додатках до даних методичних вказівок;

• вивчення літературних джерел;

• збір, обробка та аналіз інформації, необхідної для написання роботи;

• написання та оформлення курсової роботи;

• захист курсової роботи.

Студент повинен виконати та захистити курсову роботу за тиждень до іспиту з дисципліни „Операційний менеджмент”.

1.3 Структура курсової роботи

Структура курсової роботи складається з трьох розділів:

1. Теоретична частина.

У цій частині роботи необхідно в описовій формі дати відповідь на питання (див. Додаток Б), згідно варіанта завдання, вибір якого здійснюється на підставі табл.1.1.

2. Розрахункова частина.

На основі вихідної інформації (див. Додаток В), згідно варіанта завдання, вибір якого здійснюється на підставі табл.1.1 та методичних вказівок (див. Додаток Г) студентові необхідно скласти таблицю техніко-економічних показників (ТЕП), що формують модель операційної системи (ОС) / (приклад по варіанту 0 див. Додаток Д).

3. Проектування заходів по підвищенню ефективності операційної системи.

Вихідна інформація вибирається у відповідності з варіантом (табл.1.1) згідно Додатку Е.

4. Висновки.

Підводяться підсумки виконання курсової роботи (перелік завдань, які були вирішені в курсовій роботі), робляться висновки щодо пріоритетності заходів по забезпеченню зросту виробітку та зниженню собівартості виробництва.5. Список використаної літератури.

Таблиця 1.1 – Вибір варіанту завдання для теоретичної та розрахункової частин курсової роботи

| Перша буква прізвища студента | Остання цифра номеру залікової книжки | ||||

| 0,1 | 2,3 | 4,5 | 6,7 | 8,9 | |

| А-Д | 1 | 2 | 3 | 4 | 5 |

| Е-К | 6 | 7 | 8 | 9 | 10 |

| Л-С | 11 | 12 | 13 | 14 | 15 |

| Т-Ц | 16 | 17 | 18 | 19 | 20 |

| Ч-Я | 21 | 22 | 23 | 24 | 25 |

1.4 Підбір літератури та інших матеріалів з теми курсової роботи

Підбір навчальної та спеціальної літератури з теми курсової роботи студент виконує самостійно, використовуючи для цього алфавітний, предметний та систематичний каталоги, які є в кожній бібліотеці. Консультацію з питань підбору літератури студент може отримати у викладачів кафедри чи у працівників бібліотеки. Ознайомлення найкраще починати з підручників та навчальних посібників, де матеріал викладений послідовно та систематизовано. Проте при цьому не можна обмежуватись підручником. Під час підбору літератури особливу увагу слід звернути на періодичні видання та наукові статті. Обов'язково слід вивчити та використати у процесі написання курсової роботи нормативні акти (закони, постанови, положення тощо), що регулюють господарську діяльність. Список використаних літературних джерел та інших матеріалів необхідно систематизувати і розмістити після заключної частини тексту курсової роботи.

1.5 Вимоги до виконання та оформлення курсової роботи

При виконанні курсової роботи необхідно дотримуватися певних вимог. Курсову роботу студенти виконують диференційовано за варіантами завдання у відповідності до вимог стандартів. Пояснювальна записка може бути виконана від руки або надрукована за допомогою комп'ютера на одній стороні білого паперу формату А4. Лист повинен мати поля по всіх чотирьох сторонах. Розмір лівого, верхнього і нижнього поля – не менше 20 мм, правого – не менше 10 мм. Курсову роботу друкують 14-м розміром шрифту через півтора міжрядкові інтервали. Текст пояснювальної записки, а також усі формули виконуються чорнилами одного кольору. Використання декількох кольорів припускається тільки у графіках. Текст пояснювальної записки повинен складатися з розділів, підрозділів і пунктів. У записці розділи нумеруються арабськими цифрами. Підрозділи також нумеруються арабськими цифрами і розділяються крапкою. Наприкінці номера крапка не ставиться. Структурні елементи “ВСТУП”, “ВИСНОВКИ”, “СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ”, “ДОДАТОК” не нумеруються. Заголовки розділів розміщуються посередині рядка, друкуються прописними літерами. Наприкінці заголовку крапка не ставиться. Кожний розділ курсової роботи починається з нової сторінки. Розділи, як і підрозділи, можуть складатися із одного і кількох пунктів. Наприклад:1.1 (нумерація пунктів першого підрозділу)1.22.1 (нумерація пунктів другого підрозділу)2.2 Розділи і підрозділи курсової роботи повинні мати змістовний заголовок. Якщо заголовок складається з двох і більше речень, їх розділяють крапкою. У кінці заголовка крапку не ставлять. Підкреслювати заголовок і переносити слова в заголовках не допускається. Кожний розділ має починатися з нової сторінки. Відстань між назвою розділу і подальшим текстом має дорівнювати двом міжрядковим друкарським інтервалам, при виконанні рукописним способом – 15 мм. Відстань між заголовками підрозділів і подальшим текстом – один інтервал, при виконанні від руки – 8 мм. Нумерація сторінок пояснювальної записки повинна бути послідовною з першої до останньої сторінки. Першою сторінкою є титульний лист, другою – зміст, далі – розділи курсової роботи. Номера сторінок проставляють арабськими цифрами у правому верхньому куті сторінки без крапки. Титульний лист не нумерується. Додатки і список використаної літератури включаються у загальну нумерацію. У змісті послідовно перелічуються заголовки всіх розділів (параграфів) і додатків та вказуються номера сторінок. Цифровий матеріал, що міститься у пояснювальній записці, рекомендується оформляти у вигляді таблиць. Таблицю розташовують одразу ж після посилання на неї у тексті роботи або на наступній сторінці, а при необхідності – в додатках. При переносі таблиці заголовок можна не повторювати, при цьому графи нумеруються, нумерація повторюється на наступній сторінці, над ній розміщуються слова “Продовження таблиці” із виказанням її номеру. Таблиці нумеруються у межах розділу арабськими цифрами. Слово “Таблиця” і її номер пишуть з абзацу над таблицею. Кожна таблиця повинна мати заголовок, що розміщується після слова “Таблиця”, наприклад, „Таблиця 1.1 – Добір організаційно-технічних заходів”. Формули повинні нумеруватися у межах розділу. Номер формули розміщується у дужках праворуч. У експлікації значення символів і числових коефіцієнтів розшифровуються відразу під формулою у послідовності, у якій вони зазначені у формулі. Розшифровування символів формул починають із слова “де”, двокрапка після цього не ставиться. Усі ілюстрації (графіки, схеми) називаються рисунками, які нумеруються послідовно в межах розділу арабськими цифрами. Номер рисунка складаєтеся з номера розділу і порядкового номера рисунка, розділених крапкою, наприклад, Рисунок 2.3 (третій рисунок другого розділу). При посиланні на рисунок зазначають його повний номер, наприклад: відповідно до рисунка 2.3. При повторному посиланні на рисунок використовують слово "дивись" у скороченому варіанті, наприклад: (див. рис. 2.3). Рисунки розташовують у тексті одразу після першого посилання на них і так, щоб для розгляду було досить їх перевернути за годинниковою стрілкою. Кожен рисунок має супроводжуватися змістовним підтекстом, який пишуть або друкують під рисунком в один рядок з номером (Рисунок 2.3 – Структура собівартості продукції). Літературні джерела (підручники, посібники, монографії, журнальні статті) наводяться в алфавітному порядку за прізвищами авторів або у порядку появи посилань у тексті. Посилання на літературу пишуться у квадратних дужках, де вказується номер джерела інформації зі списку використаної літератури і сторінки, з яких взята інформація. Наприклад: [4, 11-15]. Кожний додаток починається з нової сторінки, зверху якої посередині пишеться слово „Додаток___” і велика літера, що позначає додаток. Додаток повинен мати заголовок, який записується симетрично відносно тексту або рисунка, таблиці з великої літери. Додатки позначають прописними літерами українського алфавіту, за винятком букв: Ґ, Є, І, Ї, Й, О, Ч, Ь. Можливе використання букв латинського алфавіту, за винятком І, О. У випадку повного використання букв українського та латинського алфавітів допускається використання арабських цифр. Якщо додаток один, то він позначається „Додаток А”. Титульний лист оформляють за встановленим зразком (Додаток А методичних вказівок).

Вихідні дані і результати розрахунків наводять із вказанням розмірності показників. Після перевірки курсової роботи викладачем студент повинен виправити помилки і захистити роботу не пізніше, ніж за 2 тижні до іспиту. Студенти, що не виконали курсову роботу або не захистили її у встановлений термін, до іспиту з дисципліни "Операційний менеджмент" не допускаються.

2. РОЗРАХУНКОВА ЧАСТИНА

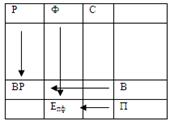

Операційна система з технологічної точки зору є ланцюжок факторів (елементів) і операцій:

|

|||

|

|||

Тут ресурси (входи) і результати (виходи) – об'єкти (фактори, елементи) впливу, а витрати – операції, досить різні по своїй технологічній суті для різних галузей діяльності. Практично будь-яка діяльність (митна справа, виробництво продуктів харчування, діяльність комерційного вузу або виробництво окремих будівельних робіт за договором підряду) може бути описана за допомогою цієї нескладної тріади. У цьому зв'язку всяка операційна система (основа конкретного бізнесу) може бути описана універсальною системою техніко-економічних показників. Нижче пропонується модель «Ресурси-Витрати-Результати» по горизонталі і «Абсолютні-Відносні» показники по вертикалі.

Сфера операційної діяльності – вотчина галузевих технологів, що в окремому випадку можуть приймати форму викладача (професора, доцента). Це область фахівців. І якщо директор фірми не є по базовій освіті фахівцем у даному виді бізнесу (з погляду операційного управління), то йому буває непросто спілкуватися з фахівцями з цього сектора. Але деякі головні речі він усе-таки повинний знати і вимагати. Перший керівник звичайно не має часу, а тому і не любить вникати в численні професійні подробиці. Йому потрібно цілісне просте і ясне представлення про кожен конкретний вид бізнесу, що веде фірма. Для цього досить потребувати від фахівців скласти таблицю «ресурси-витрати-результати» у варіанті план-факт за визначений період (краще рік), або в динаміці за визначений період. Ще більш вона корисна функціональному керівникові, що займається операційною системою (виробництвом).

Побудова таблиці техніко-економічних показників

1. Вартісні показники будуються в українському алфавіті, а натуральні, натурально-технічні - на латинському.

2. Вибір української букви позначення (абсолютні показники), як правило, диктується першою буквою терміна (Р - робітники і т.п.), тобто підказка для мнемонічного запам'ятовування.

3. Абсолютні показники позначаються одною буквою (Р, Ф, С, В, П), а відносні (відношення - розподіл) - подвійною (РВ, ВФ і ін.), за винятком ефективності - Е, де нижній індекс подвійний (Епф) зберігає функцію подвійного позначення.

4. Принцип подвійного позначення - підказка: показник (наприклад, виробіток - ВР) виходить шляхом розподілу значення першої букви, як абсолютного показника (В - вал, валовий обсяг продукту), на значення другої букви (Р - робітники). Так побудовані всі показники, навіть ефективність (рентабельність) - дивися нижній подвійний індекс, наприклад, Епф, де ПФ = =П/Ф - прибуток відноситься до фондів.

5. Логічні принципи побудови. Перший уже згадувався вище - логіка технології виробничого процесу: «ресурси → витрати → результати». Другий - таблиця як розрахункова матриця: відносні показники кожної клітки таблиці виходять строго розподілом абсолютних показників по вертикалі і горизонталі даної клітки.

Звідси виникає зручність у розрахунках з використанням крупноформатних електронних таблиць (КЕТ) типу Lotus, Supercalc, Excel та ін.

6. У принципі може бути заповнена вся таблиця, тобто порожніх кліток може і не бути. Але практично в цьому немає потреби. На підприємствах використовуються частіше саме ті показники, що зазначені в таблиці ТЕП (див. Додаток Г). Всі інші, не зазначені, зустрічаються іноді в роботах наукового профілю.

7. Таблиця має строго монопродуктовий характер, тобто має сенс, коли розраховується по відношенню одного продукту або послуги. У противному випадку (поліпродуктове виробництво, а це вже рівень фірми в цілому) варто говорити вже не про «техніко-економічні показники виробництва», а про «фінансово-економічні показники підприємства (фірми)». Розрахунок системи ТЕП для поліпродуктового виробництва (структура продуктів постійно міняється) не має ніякого практичного змісту - відносні показники як інструмент планово-аналітичної роботи, стають непорівнянними в часі для даного підприємства і при міжфірмовому порівнянні. Така таблиця зручна й у процесі навчання основам економічного знання на рівні підприємства (мікроекономіка), добре запам'ятовується логіко-математичний взаємозв'язок усіх показників, що породжують один одного (усе починається з ресурсів, що і породжують весь «букет» показників). Зручна й у виробничо-господарській діяльності - для аналізу і планування взаємозалежних показників (у тому числі „бюджетування”), а головне, їх компактного (доступного для огляду) представлення. Керівникам зручно мати під рукою електронний варіант у системі план-фактного спостереження за ситуацією виробництва з господарської точки зору. Приведена таблиця орієнтована на операційну систему типу “виробництво” товарів типу “предмет”. Але при не дуже істотному термінологічному виправленні вона легко трансформується і для сфери послуг.

Методичні вказівки і порядок розрахунку необхідних показників для побудови системи ТЕП представлені в Додатку А.

Після виконаних розрахунків заповнюємо таблицю техніко-економічних показників операційної системи підприємства (див. Додаток Б).

3. Проектування заходів по підвищенню ефективності операційної системи

У курсовій роботі необхідно розрахувати результат проведення організаційно-технічних заходів (ОТЗ), спрямованих на підвищення ефективності виробництва. Заходи проводяться згідно встановленого на підприємстві плану (додається нижче). Основними напрямками підвищення ефективності операційної системи є:

1. Ріст продуктивності праці та економія трудових витрат.

2. Зниження собівартості проведення робіт.

План організаційно-технічних заходів удосконалення операційної системи

I. Ріст продуктивності праці та економія трудових витрат

1. Підвищення рівня індустріалізації операцій:

· збільшення використання стаціонарного устаткування промислового типу;

· застосування нових, більш ефективних, матеріалів.

2. Підвищення рівня механізації операцій:

· механізація найбільш трудомістких операцій;

· поліпшення використання наявного устаткування і машин;

· впровадження нового, більш продуктивного, устаткування і машин.

3. Удосконалення організації праці:

· підвищення кваліфікації працівників;

· поліпшення умов праці і побуту працівників;

· скорочення втрат робочого часу.

4. Удосконалення організації і технології операцій:

· розвиток технології операцій;

· поліпшення якості робіт;

· укрупнення і спеціалізація операційної системи (її підрозділів).

II. Зниження собівартості проведення робіт

1. Економія на зарплаті за рахунок випереджального росту виробітку в порівнянні з заробітною платою.

2. Зниження матеріальних витрат:

· зниження транспортних витрат;

· дбайливе збереження і більш ощадливі витрата;

· скорочення заготівельно-складських витрат.

3. Зниження витрат на експлуатацію машин і устаткування:

· за рахунок підвищення виробітку машин і устаткування;

· у зв'язку зі скороченням тривалості операційного циклу.

4. Зниження накладних витрат:

· у зв'язку зі скороченням тривалості операційного циклу;

· у зв'язку зі скороченням трудомісткості операцій.

Основні показники технічного розвитку і підвищення ефективності операційної системи

1. Економія трудових витрат (Dbt) і приріст продуктивності праці (Dbvt) у результаті проведення організаційно-технічних заходів (ОТЗ) удосконалення операційної системи:

![]() , (3.1)

, (3.1)

![]() (3.2)

(3.2)

2. Зниження собівартості (DС) у результаті проведення ОТЗ:

![]() (3.3)

(3.3)

де ∆Сі - зниження собівартості по факторах i = 1 … n...

3. Річний економічний ефект (Е) у результаті проведення ОТЗ:

![]() (3.4)

(3.4)

де ![]() – скорочення поточних

витрат операційної системи в результаті проведення ОТЗ;

– скорочення поточних

витрат операційної системи в результаті проведення ОТЗ;

Сб – фактичні (звітні, базисні) поточні витрати (собівартість) у результаті проведення ОТЗ;

Сп – планові поточні витрати (собівартість) в результаті проведення ОТЗ;

![]() – збільшення капітальних

витрат (виробничих фондів) в результаті проведення ОТЗ;

– збільшення капітальних

витрат (виробничих фондів) в результаті проведення ОТЗ;

Кп – планові капітальні витрати на виробничі фонди;

Кб – фактичні (звітні, базисні) капітальні витрати на виробничі фонди;

Ен– нормативний (плановий) коефіцієнт ефективності капіталовкладень в проведення ОТЗ.

Вихідна інформація вибирається відповідно до варіанта завдання за даними Додатку Е та для зручності виноситься в табличному вигляді (табл.3.1).

Таблиця 3.1 – Вихідні дані для розрахунків заходів по підвищенню ефективності ОС

| Показники | Познач. | Од. вим. | Знач. | |

| А |

Обсяг виробництва на 1 млн.грн. базис план |

Vб Vп |

тонн |

|

|

Обсяг реалізації (річний) базис план |

Во Вп |

млн.грн. |

|

|

|

|

||||

| Базисний виробіток |

ВРб |

тис.грн./чол. |

|

|

| Тривалість планового періоду |

Тпл.п |

роб.дн. |

|

|

| Б | Обсяг ППР у плановому періоді | тонн |

|

|

|

Рівень механізації ПРР базис план |

% |

|

||

|

Змінний виробіток механізованих ПРР базис план |

т/зм. |

|

||

| Те саме, але виконаний вручну | т/зм. |

|

||

| В |

Плинність робітників базис план |

% |

|

|

| Г | Приріст питомої ваги потокового виробництва у загальному обсягу операцій | % |

|

|

| Д | Капіталовкладення всього по капіталомістким заходам, в т.ч.: |

ΔКi |

тис.грн. |

|

| • зріст виробітку, в т.ч.: |

|

|||

| - механізація |

|

|||

| - потокова організація |

|

|||

| - індустріалізація |

|

|||

| - зниження плинності |

|

|||

| • економна витрата матеріалів |

|

3.1 Розрахунок впливу факторів росту продуктивності праці та економії трудових витрат на результати операційної системи

А. Підвищення рівня індустріалізації операцій

Таблиця 3.2 – Вихідна інформація

|

Базисний період Vб (без використання методів індустріалізації) |

Плановий період Vп (використовуються індустріальні методи) |

|

| Обсяг виробництва на 1 млн. грн. | 850 т. | 960 т. |

Розрахунки показують, що збільшення обсягу операцій на 1 т за рахунок індустріалізації забезпечує зниження трудомісткості в середньому на 3 чол-дн.

Відомо (див. Додатку Е) наступні показники:

ВРб = 11 тис. грн./чол.-рік. – базисний виробіток 1-го працівника;

Тпл.п = 230 днів – тривалість планового періоду (року) у робочих днях;

Вп = 1,5 млн. грн. – річний обсяг реалізації планового періоду;

Вб = 1,32 млн. грн. - річний обсяг реалізації базисного періоду.

Розрахунок:

1. Економія трудових витрат на 1 млн. грн. реалізації:

- у робочому часі:

DТВп =(Vп – Vб )*3 = (960 – 850) * 3 = 330 чол.-дн./млн. грн.

- у кількості працівників:

DРВп = DТВп / Тпл.п = 330/230 = 1,43 чол./млн. грн.

2. Середнеоблікова чисельність працівників у плановому періоді на 1 млн. грн. реалізації:

Рсс пл= Вп/ВРб = 1500 000/11 000 = 136 чол.

3. Економія трудових витрат у плановому періоді в % до середньоблікової чисельності працівників, розрахованої за базисним виробітком:

Dbt = DРВп /Рcc пл* 100% = 1,43/36*100 = 1,05 %.

4. Приріст продуктивності праці (див. формулу 3.2):

Dbvt = 1,05*100/(100-1,05) = 1,06 %.

5. Зниження накладних витрат на 1 млн. грн.:

Згідно існуючих досліджень економія кожного чоловіко-дня забезпечує економію накладних витрат у середньому в розмірі 0,6 грн.

DСВнв = 0,6*DТВп = 0,6*330 = 198 грн./млн. грн.

6. Основні показники економії в розрахунку на плановий обсяг реалізації від операційної діяльності:

- у робочому часі:

DТп = Вп * DТВп = 1,5 * 330 = 495 чол.-дн.

- у кількості працівників:

DРп = Вп * DРВп = 1,5 * 1,43 = 2,15 чол.

- в накладних витратах:

DСнв = Вп * DСВнв = 1,5 * 198 = 297 грн.

Б. Підвищення рівня механізації трудомістких операцій

Розглядаються перевантажувальні роботи (ПРР).

Таблиця 3.3 - Вихідна інформація

| Операції | Базисний період | Плановий період |

| Обсяг ПРР, тони | - | 8200 |

| У тому числі механізовані ПРР, % | 65% | 70% |

| ПРР вручну, % | 35% | 30% |

| Змінний виробіток, т/зм. : | ||

| - механізовані ПРР | 50 | 52 |

| - ПРР, виконувані вручну | 3,6 | 3,6 |

Таблиця 3.4 – Розрахунок загальних параметрів трудомісткості

| Параметри розрахунку | Умови | |

| базисні | планові | |

|

1. Обсяг виконаних робіт, тони: - механізовані - ПРР, виконані вручну |

8200*0,65=5330 8200*0,35=2870 |

8200*0,7=5740 8200*0,3=2460 |

|

2. Трудомісткість робіт, чол.-дн.: - механізовані - ПРР, виконані вручну |

5330/50=107 2870/3,6=797 |

5740/52=110 2460/3,6=683 |

| Всього: | 107+797=904 | 110+683 = 793 |

| 3. Економія трудових витрат на 1 млн. грн. реалізації, чол.-дн. | 904-793=111 |

Приймаємо, нехай загальна економія по усіх видах операцій від підвищення рівня механізації складе в плановому періоді:

DТВп = 1330 чол.-дн./млн. грн.

1. Економія трудових ресурсів:

DРВп=DТВп/Тпл.п=1330 /230=5,78 чол./млн. грн.

2. Економія трудовитрат у відносному вираженні:

Dbt= DРВп /Рсс пл* 100% = 5,78/ 136* 100% = 4,25 %.

3. Приріст продуктивності праці (див. формулу 3.2):

Dbvt = 4,25*100/(100-4,25) = 4,44 %.

4. Зниження накладних витрат на 1 млн. грн:

DСВнв = 0,6*DТВп = 0,6 * 1330 = 798 грн./млн. грн.

4. Основні показники економії в розрахунку на плановий обсяг реалізації від операційної діяльності:

- у робочому часі:

DТп = Вп * DТВп = 1,5 * 1330 = 1995 чол.-дн.

- у кількості працівників:

DРп = Вп * DРВп = 1,5 * 5,78 = 8,67 чол.

- в накладних витратах:

DСнв = Вп * DСВнв = 1,5 * 798 = 1197 грн.

В. Зниження плинності працівників

Таблиця 3.5 - Вихідна інформація

| Базисний період | Плановий період | |

| Плинність працівників | 26% | 24% |

Відомо з досвіду минулих періодів, що зниження плинності працівників на 1 % забезпечує приріст продуктивності праці приблизно на 0,3 %.

Розрахунок:

1. Приріст продуктивності праці:

Dbvt = (26 – 24) * 0,3 = 0,6 %.

2. Економія трудовитрат:

- у відносному вираженні (див. формулу 3.1):

Dbt = 0,6*100/(100+0,6) = 0,59 %.

- в абсолютному вираженні – економія працівників на 1 млн. грн.:

DРВп = Рсс пл* Dbt/100 = 136* 0,59/100 = 0,802 чол./млн. грн.

- економія робочого часу на 1 млн. грн.:

DТВп = DРВп * Тпл.п = 0,802 * 230 = 184,46 чол.-дн./млн. грн.

3. Зниження накладних витрат:

DСВнв = 0,6 * DТВп = 0,6* 186 = 111,6 грн./млн. грн.

5. Основні показники економії в розрахунку на плановий обсяг реалізації від операційної діяльності:

- у робочому часі:

DТп = Вп * DТВп = 1,5 * 184,46 = 276,69 чол.-дн.

- у кількості працівників:

DРп = Вп * DРВп = 1,5 * 0,802 = 1,20 чол.

- в накладних витратах:

DСнв = Вп * DСВнв = 1,5 * 111,6= 167,4 грн.

Г. Впровадження потокових методів виконання операцій

Таблиця 3.6 - Вихідна інформація

| Базисний період | Плановий період | |

| Питома вага потокового виробництва в загальному обсязі операцій | 0 | 5% |

З практики операційної роботи відомо, що кожен відсоток росту обсягів потокового виробництва дає приріст продуктивності праці в розмірі 0,05 – 0,06 %.

Розрахунок:

1. Приріст продуктивності праці:

Dbvt = 5 * 0,06 = 0,3 %.

2. Економія трудовитрат:

- у відносному вираженні (див. формулу 3.1):

Dbt = 0,3*100/(100+0,3) = 0,299 %.

- в абсолютному вираженні – економія працівників на 1 млн. грн.:

DРВп = Рсс пл * Dbt/100 = 136* 0,299/100 = 0,41 чол./млн. грн.

- економія робочого часу на 1 млн. грн.:

DТВп = DРВп * Тпл.п = 0,41 * 230 = 94,3 чол.-дн./млн. грн.

3. Зниження накладних витрат:

DСВнв = 0,6*DТВп = 0,6 * 94,3 = 56,58 грн./млн. грн.

4. Основні показники економії в розрахунку на плановий обсяг реалізації від операційної діяльності:

- у робочому часі:

DТп = Вп * DТВп = 1,5 * 94,3 = 141,45 чол.-дн.

- у кількості працівників:

DРп = Вп * DРВп = 1,5 * 0,41 = 0,62 чол.

- в накладних витратах:

DСнв = Вп * DСВнв = 1,5 * 56,58= 84,87 грн.

Результати виконаних розрахунків зводимо в табл.3.7.

Таблиця 3.7- Сумарна економія праці від проведення ОТЗ

| № | Організаційно-технічні заходи | Економія трудових витрат |

Приріст продуктивності праці, % Dbvt |

Зниження накладних витрат, грн. DСнв |

|

|

Робочий час, чол./дн. DТп |

Чисельність, чол. DРп |

||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| А | Підвищення індустріалізації операцій | 495 | 2,15 | 1,06 | 297 |

| Б | Підвищення рівня механізації трудомістких операцій | 1995 | 8,67 | 4,44 | 1197 |

| В | Зниження плинності робітників | 276,69 | 1,2 | 0,6 | 167,4 |

| Г | Впровадження потокових методів виконання операцій | 141,45 | 0,62 | 0,3 | 84,87 |

| Всього | 2908,14 | 12,64 | 6,4 | 1746,27 |

3.2 Розрахунок впливу факторів зниження собівартості виконання робіт на результати операційної системи

На ріст результатів впливає 2 фактори – чисельність і виробіток працівників:

- приріст по фактору чисельності:

![]() (3.5)

(3.5)

- приріст по фактору виробітку:

![]() (3.6)

(3.6)

де Рп – чисельність працівників в плановому періоді, чол.;

Рб – чисельність працівників в базисному періоді, чол.;

ВРп – виробіток в плановому періоді, грн./чол.;

ВРб – виробіток в базисному періоді, грн./чол.

Відомо (див. завдання Додатку Е) наступні показники:

- обсяг реалізації у звітному (базисному) періоді:

Вб = 1,32 млн. грн.;

- обсяг реалізації в плановому періоді:

Вп = 1,50 млн. грн.;

- виробіток в базисному періоді:

ВРб = 11 тис. грн./чол.

Для підрахунку зазначених формул необхідно визначити:

- виробіток в плановому періоді ВРп, гн./чол.:

![]() (3.7)

(3.7)

де Dbvt - приріст продуктивності праці (див. табл. 3.7 кол.5),%;

- чисельність працівників в базисному періоді Рб , чол.:

![]() (3.8)

(3.8)

- чисельність працівників в плановому періоді Рп , чол.:

![]() (3.9)

(3.9)

Отже розрахуємо необхідні показники:

![]()

![]()

![]() ;

;

![]()

![]()

Перевірка:

![]()

В варіанті “0” значення планового обсягу реалізації не співпало в результаті округлення значення чисельності працівників в плановому періоді.

Для планування організаційно-технічних заходів зниження собівартості виробництва приймаємо наступну структуру реалізуємої вартості:

Вихідна інформація:

Таблиця 3.8 – Структура реалізованої вартості

| В | = |

См |

+ |

Сем |

+ |

Сзрп |

+ |

Снв |

+ | П |

| 100% | = | 46 | + | 16,86 | + | 18 | + | 11,73 | + | 7,41 |

| 100% | = |

bм |

+ |

bем |

+ |

bзрп |

+ |

bнв |

+ |

bп |

А. Економія на зарплаті за рахунок випереджального росту виробітку в порівнянні з заробітною платою

Дана економія виникає в зв'язку зі зменшенням питомої ваги зарплати в кошторисній вартості операцій.

Розрахунок:

1. Економія зарплати у відносному вираженні:

![]() (3.10)

(3.10)

де Dbvt – приріст продуктивності праці (див. табл.3.7 кол.5), Dbvt = 6,4 % ;

Dbзрп – приріст заробітної плати в зв'язку з ростом продуктивності праці, приймаємо Dbзрп = 1% ;

bзрп – відсоток зарплати в обсязі реалізації (див. табл.3.8), bзрп = 18%.

![]()

2. Економія зарплати в абсолютному вираженні:

![]() (3.11)

(3.11)

![]()

Б. Зниження транспортних витрат

Таке зниження можливе в зв'язку зі скороченням відстані перевезення в порівнянні з закладеним у кошторисних розрахунках і поліпшенням техніко-економічних показників роботи машин.

Вихідна інформація:

Приймаємо:

- обсяг перевезень у плановому році – V = 13880 тонн.

- середня дальність перевезення:

закладена в кошторисі - Sк =10 км;

фактично можливо - Sф = 6 км.

- тарифи на перевезення 1 тонни вантажів (на зазначену відстань):

по кошторисних умовах – Цк=0,9 грн./т;

фактично можливо – Цф = 0,6 грн./т.

Розрахунок:

1. Економія транспортних витрат в абсолютному вираженні:

![]() (3.12)

(3.12)

![]()

2. Економія витрат у відносному вираженні:

![]() (3.13)

(3.13)

![]()

В. Дбайливе збереження і більш економна витрата матеріалів

Це результат наступної сукупності організаційно-технічних заходів:

s економія на основі жорсткого контролю за фактичною витратою матеріалів (у порівнянні з встановленими нормативами) з боку керівників відповідних підрозділів;

s контроль схоронності матеріалів у процесі транспортування і приймання вантажів;

s схоронність матеріалів при їхньому складському збереженні – підвищення відповідальності матеріально-відповідальних осіб (зав. складом, керівників підрозділів).

Розрахунок:

1. Економія матеріальних витрат в абсолютному вираженні:

![]() (3.14)

(3.14)

де bм - відсоток частки матеріалів у складі реалізованої вартості (див. табл.3.8), bм = 46% ;

Dbм - відсоток економії матеріальних витрат (до обсягу матеріальних витрат) у результаті реалізації вищевказаної сукупності заходів, приймаємо

Dbм = 5%.

![]()

2. Економія витрат в відносному вираженні:

![]() (3.15)

(3.15)

![]()

Г. Економія в зв'язку з підвищенням виробітку машин і устаткування

Ця економія виникає за рахунок скорочення умовно-постійної частини витрат експлуатації машин при рості їхнього виробітку.

Розрахунок:

1. Економія витрат у відносному вираженні:

![]() (3.16)

(3.16)

де bем - відсоток частки витрат на експлуатацію машин у складі реалізованої вартості (див. табл.3.8), bем = 16,86%;

bупем - частка умовно-постійної частини витрат в загальних витратах на експлуатацію машин, приймаємо bупем = 40 % ;

Dbvtп - планований відсоток росту виробітку машин за рахунок поліпшення використання їх у часі і зацікавленості працівників (преміювання), складає 10 ÷ 15%, отже в натуральному вигляді приймаємо Dbvtп =13%.

![]()

2. Економія в абсолютному вираженні:

![]() (3.17)

(3.17)

![]()

Д. Зниження накладних витрат (управління) у зв'язку зі скороченням трудомісткості операцій

Згідно існуючих досліджень економія кожного чол.-дня забезпечує економію 0,6 грн.

1. Економія накладних витрат в абсолютному вираженні згідно попередніх розрахунків (див.табл.3.7 кол.6):

DСнв = 1746,27 грн.

2. Економія накладних витрат у відносному вираженні:

![]() (3.18)

(3.18)

![]()

Результати виконаних розрахунків зводимо в табл.3.9.

Таблиця 3.9 - Загальна економія праці від впровадження ОТЗ

| № | Організаційно-технічні заходи | Економія прямих витрат, тис. грн. | В тому числі, тис.грн. | Економія накладних витрат, тис. грн. |

Всього, тис. грн. та % від Вп |

|||

| матеріали | експлуатація машин | заробітна плата | ||||||

|

DСпв |

DСм |

DСем |

DСзрп |

DСнв |

Σ∆Сі |

Σ∆βі |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | Випереджальний зріст виробітку у порівняння з заплатою | 13,95 | - | - | 13,95 | 1,746 | 15,7 | 1,05 |

| Б | Скорочення відстаней перевезення | 4,16 | 4,16 | - | - | - | 4,16 | 0,28 |

| В | Економна витрата матеріалів | 34,5 | 34,5 | - | - | - | 34,5 | 2,3 |

| Г | Підвищення виробітку машин | 13,2 | - | 13,2 | - | - | 13,2 | 0,88 |

| Всього | 65,81 | 38,66 | 13,2 | 13,95 | 1,746 | 67,56 | 4,51 |

3.3 Добір організаційно-технічних заходів по економічного ефекту

Останній етап виконання курсової роботи – заповнення таблиці добору ОТЗ з Додатку Ж.

1. Термін впровадження й освоєння (кол. 3) – період повної реалізації планованого заходу (у курсовій роботі ці дані - постійна інформація).

2. Абсолютна величина економії праці ΔТі (кол.4) – заповнюється за даними табл.3.7 (кол.3).

3. Термін впровадження й освоєння комплексу заходів №1 («Ріст виробітку») отриманий розрахунком як середньозважена величина:

![]()

![]()

4. Відносна економія (кол.5) – економія праці (кол.4) у розрахунку на 1 місяць (кол.3):

1995/3 = 665 чол.-дн.;

141,45/1 = 141,45 чол.-дн.;

495/5 = 99 чол.-дн.;

276,69/4 = 69,17 чол.-дн.;

2908,14/4,02 = 723,41 чол.-дн.

5. Індекс пріоритету (кол.6) у виконанні заходів росту виробітку встановлюється за відносними величинами економії праці (кол.5).

6. Абсолютна економія витрат DСi ( кол.7) – заповнюється за даними табл.3.9 (кол.8).

7. Відносна економія витрат (кол.8) – абсолютна економія витрат (кол.7) у розрахунку на 1 місяць:

15,7/4,02 = 3,9 тис. грн.;

34,5/4 = 8,6 тис. грн.;

13,2/2 = 6,6 тис. грн.;

4,16/1 = 4,16 тис. грн.

8. Капіталовкладення в реалізацію заходів.

Тут виникає розподіл усієї планової сукупності заходів на дві групи:

1) технічні заходи, що вимагають капіталовкладень:

- ріст виробітку (крім впровадження потокової організації виробництва);

- ощадлива витрата матеріалів;

2)організаційні заходи, що не вимагають капіталовкладень, але значно складні в організації впровадження і використання:

- підвищення виробітку машин та устаткування;

- скорочення відстаней перевезення.

Абсолютні величини капіталовкладень DКi (кол.9) по заходах – див. завдання Додатку Е.

Відносні величини (кол.10) – абсолютні величини капіталовкладень у розрахунку на 1 місяць: 64/4,02 = 15,9 тис. грн.;

30/3 = 10 тис. грн.;

22/5 = 4,4 тис. грн.;

12/4 = 3 тис. грн.;

180/4 = 45 тис. грн.

9. Питомий (на місяць) інтегральний економічний ефект (кол.11) розраховується за формулою (3.4):

![]()

![]()

![]()

![]()

10. Індекс приорітету (кол.12) по виконанню організаційно-технічних заходів встановлюється за величиною питомого економічного ефекту (кол.11).

ВИСНОВКИ

У стислій формі підводяться підсумки з теоретичної та практичної частин курсової роботи:

заходи, що забезпечують зріст виробітку, реалізуються згідно індексів пріоритету в кол.6;

заходи, що забезпечують зниження собівартості, реалізуються згідно індексів пріоритету в кол.12.

Додаток А

Вихідна інформація по варіантах

| Коефіцієнти | Значення |

|

Соціальні нарахування Ксс |

0,375 |

|

Норма прибутку Енс |

0,30 |

|

Податок на додану вартість КПДВ |

0,20 |

|

Податок на прибуток КПП |

0,25 |

|

Норма ефективності Ен |

0,15 |

|

Матеріальні витрати КМВ |

0,70 |

| вар |

Спискова чисельність робітників Рсп., чол. |

Основні фонди Фоф., грн. |

Оборотні фонди Фоб., грн. |

Питомі витрати на один. продукції СN, грн./од. |

Реалізація продукції Nод., штук |

Коеф. капіта- ловкла-день Ккв |

||||

| до 10 числа | з 11 числа |

поч. місяця |

кін. місяця |

поч. місяця |

кін. місяця |

СNфзп |

СNмтв |

за місяць | ||

| 0. | 103 | 110 | 10010 | 10122 | 3327 | 3352 | 0,211 | 0,865 | 1000 | 0,22 |

| 1. | 114 | 122 | 11111 | 11235 | 3693 | 3721 | 0,224 | 0,96 | 1061 | 0,24 |

| 2. | 115 | 123 | 11211 | 11337 | 3726 | 3754 | 0,226 | 0,969 | 1072 | 0,25 |

| 3. | 116 | 124 | 11311 | 11438 | 3760 | 3788 | 0,229 | 0,977 | 1083 | 0,25 |

| 4. | 117 | 125 | 11411 | 11539 | 3793 | 3821 | 0,231 | 0,986 | 1094 | 0,25 |

| 5. | 118 | 127 | 11512 | 11640 | 3826 | 3855 | 0,233 | 0,995 | 1105 | 0,25 |

| 6. | 119 | 128 | 11612 | 11742 | 3859 | 3888 | 0,235 | 1,003 | 1116 | 0,26 |

| 7. | 121 | 129 | 11712 | 11843 | 3893 | 3922 | 0,238 | 1,012 | 1127 | 0,26 |

| 8. | 122 | 130 | 11812 | 11944 | 3926 | 3955 | 0,240 | 1,021 | 1138 | 0,26 |

| 9. | 123 | 131 | 11912 | 12045 | 3959 | 3989 | 0,242 | 1,029 | 1149 | 0,26 |

| 10. | 124 | 132 | 12012 | 12146 | 3992 | 4022 | 0,245 | 1,038 | 1160 | 0,26 |

| 11. | 125 | 133 | 12112 | 12248 | 4026 | 4056 | 0,247 | 1,047 | 1171 | 0,27 |

| 12. | 126 | 134 | 12212 | 12349 | 4059 | 4089 | 0,249 | 1,055 | 1182 | 0,27 |

| 13. | 127 | 135 | 12312 | 12450 | 4092 | 4123 | 0,252 | 1,064 | 1193 | 0,27 |

| 14. | 128 | 136 | 12412 | 12551 | 4125 | 4156 | 0,254 | 1,073 | 1204 | 0,27 |

| 15. | 129 | 138 | 12513 | 12653 | 4159 | 4190 | 0,256 | 1,081 | 1215 | 0,28 |

| 16. | 130 | 139 | 12613 | 12754 | 4192 | 4224 | 0,259 | 1,09 | 1226 | 0,28 |

| 17. | 131 | 140 | 12713 | 12855 | 4225 | 4257 | 0,261 | 1,099 | 1237 | 0,28 |

| 18. | 132 | 141 | 12813 | 12956 | 4259 | 4291 | 0,263 | 1,107 | 1248 | 0,28 |

| 19. | 133 | 142 | 12913 | 13057 | 4292 | 4324 | 0,266 | 1,116 | 1259 | 0,28 |

| 20. | 134 | 143 | 13013 | 13159 | 4325 | 4358 | 0,268 | 1,125 | 1270 | 0,29 |

| 21. | 135 | 144 | 13113 | 13260 | 4358 | 4391 | 0,270 | 1,133 | 1281 | 0,29 |

| 22. | 136 | 145 | 13213 | 13361 | 4392 | 4425 | 0,273 | 1,142 | 1292 | 0,29 |

| 23. | 137 | 146 | 13313 | 13462 | 4425 | 4458 | 0,275 | 1,15 | 1303 | 0,29 |

| 24. | 138 | 147 | 13413 | 13563 | 4458 | 4492 | 0,277 | 1,159 | 1314 | 0,29 |

| 25. | 139 | 149 | 13514 | 13665 | 4491 | 4525 | 0,280 | 1,168 | 1325 | 0,3 |

Додаток Б

Розрахунок показників для побудови таблиці ТЕП

| А. Абсолютні показники | Розрахунок | |

| 1 | 2 | 3 |

| Ι. РЕСУРСИ | ||

| 1.1. Трудові ресурси, чол. | ||

| 1. | Середньоспискова чисельність |

Рсс = (10*Рсп.(1-10)+20*Рсп.(11-30)/30 |

| 1.2. Матеріально-технічні ресурси | ||

| 2. | Середня величина основних фондів |

Фоф = ( Фоф пм + Фоф км ) /2 |

| 3. | Середня величина оборотних фондів |

Фоб = ( Фоб пм + Фоб км ) /2 |

| 4. | Виробничі фонди |

Фв = Фоф + Фоб |

| ΙΙ. ВИТРАТИ | ||

| 2.1. Поточні витрати (собівартість), грн. | ||

| 5. | Фонд зарплати |

Сфзп = СNфзп * Nод |

| 6. | Нарахування соціального страхування |

Снар = Сфзп * Ксс |

| 7. | Матеріально-технічні витрати та на послуги |

Смтв = СNмтв * Nод |

| 8. | Питома собівартість |

СN = СNфзп +СNфзп*Ксс+ СNмтв |

| 9. | Собівартість реалізації |

Cр = Сфзп + Снар+ Смтв=СN*Nод |

| 2.2 Капітальні витрати, грн. | ||

| 10. | Капіталовкладення |

К = Фв * Ккв |

| 2.3 Приведені витрати, грн. | ||

| 11. | Приведені витрати |

Зпр = Ср + Ен * К |

| ΙΙΙ. РЕЗУЛЬТАТИ | ||

| 3.1 Продукт | ||

| 12. | Вартість пропозиції |

Цп = СN + Енс * СN = СN * (1 + Енс ) |

| 13. | Плануємий валовий продукт |

Вп = Цп * Nод |

| 14. | Податок на додану вартість |

|

| 15. | Чиста продукція |

Чп = Вп - (Смтв + Снар) |

| 3.2 Ефект | ||

| 16. | Валовий (балансовий прибуток) від реалізації |

Пб = Вп - Ср - ПДВ |

| 17. | Податок на прибуток |

ПП = Пб * Кпп |

| 18. | Чистий прибуток ( чистий дохід) |

Пч = Пб - ПП |

| 3.3 Розподіл прибутку | ||

| 19. | Дивіденди (або інвестиції) |

Д(І)= 50 % * Пч |

| Б. Відносні показники | ||

| Продуктивність | ||

| 20. | Вартісний виробіток, грн./чол. |

ВР = Вп / Рсс |

| 21. | Фондовіддача по основним фондам, грн./грн. |

ВФоф = Вп / Фоф |

| 22. | Фондовіддача по оборотним фондам, грн./грн. |

ВФоб = Вп / Фоб |

| РЕСУРСОМІСТКІСТЬ | ||

| 23. | Число робітників на мільйон реалізації, чол./грн. |

РВ = Рсс / Вп * 1000 |

| 24. | Фондомісткість, грн./грн. |

ФВоф = Фоф / Вп |

| 25. | Матеріаломісткість, грн./грн. |

ФВоб = Фоб / Вп |

| Витратомісткість | ||

| 26. | Витрати на 1 грн. реалізації, грн./грн. |

СВр = Ср / Вп |

| 27. | Відсоток зарплати у валовому доході, % |

СВзрп = (Сфзп / Вп) * 100 % |

| ЕФЕКТИВНІСТЬ (РЕНТАБЕЛЬНІСТЬ) | ||

| 28. | По виробничим фондам (капіталу), % |

Епф = (Пч / Фв) * 100 % |

| 29. | По собівартості, % |

Ес = (Пч / Ср )* 100 % |

Таблиця 3.7- Сумарна економія праці від проведення ОТЗ

| № | Організаційно-технічні заходи | Економія трудових витрат |

Приріст продуктивності праці, % Dbvt |

Зниження накладних витрат, грн. DСнв |

|

|

Робочий час, чол./дн. DТп |

Чисельність, чол. DРп |

||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| А | Підвищення індустріалізації операцій | ||||

| Б | Підвищення рівня механізації трудомістких операцій | ||||

| В | Зниження плинності робітників | 0,6 | |||

| Г | Впровадження потокових методів виконання операцій | 0,3 | |||

| Всього |