Дипломная работа: Кредитная политика коммерческого банка на примере ОАО "Восточный экспресс банк"

Кредитная политика коммерческого банка на примере ОАО «Восточный экспресс банк»

Оглавление

Введение

1.Основы кредитной политики коммерческих банков

1.1 Структура капитала банка и процентная маржа коммерческого банка

1.2 Законодательное регулирование кредитования в Российской Федерации

1.3 Организация кредитной политики в современных коммерческих банках

2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк»

2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк»

2.2 Порядок организации системы предоставления кредитов физическим лицам Открытого акционерного общества «Восточный экспресс банк»

2.3 Проблемы организации эффективной кредитной политики коммерческими банками на современном этапе

Заключение

Список литературы

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Современные банки, проводя денежные расчеты, кредитуя хозяйство и население, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда, соответственно, оказывают прямое влияние на уровень жизни населения страны.

Современная банковская система России - это сфера многообразных услуг клиентам коммерческих банков, при этом основу банковского дела представляют традиционные депозитно-ссудные и расчетно-кассовые операции.

Серьезные кризисы в экономике страны приводили к крушению крупнейших кредитных институтов (например, кризисы 1998, 2008-2009 годов).

Затяжной характер кризиса вызывает всё новые проблемы. Многие банки пересматривают кредитную политику своего развития, перестраивают работу, смещают акценты в деятельности. Банковская система пришла в движение. Волна неплатежей продолжает “подсаживать” банки, в том числе в области кредитования на убытки. Именно это подтверждает актуальность выбранной темы дипломной работы, так как возникает вопрос: «Почему именно эффективность организации кредитованной политики банком является одним из факторов, влекущих банкротство кредитных учреждений?».

С одной стороны кредитование очень хорошо стимулирует эффективность труда, так как, получая заработную плату, недостаточную для покупки за наличный расчёт ряда товаров, в частности предметов длительного пользования, люди имеют возможность покупать эти товары в кредит или брать кредит под их покупку. Впоследствии, деньги за эти товары должны быть выплачены, поэтому каждый, взявший в кредит, старается продержаться на своём рабочем месте, как можно дольше, т.е. на более долгий промежуток времени. Только так он может быть уверенным в своих силах выплатить кредит и зарекомендовать себя перед кредиторами, как честное и добросовестное лицо, для дальнейших связей. Актуальность данной темы также состоит в том, что кредитование продолжает набирать обороты в России. И современное состояние экономики страны стимулирует увеличение количества кредитов, выдаваемых как физическим лицам, так и юридическим лицам, так как является, не смотря на высоко рискованность данного вида операций с одной стороны, высоко прибыльным с другой стороны.

Кредитование получило такое широкое распространение в развитых странах в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру товаров и недвижимости, что является в свою очередь эффективным стимулятором экономического роста страны.

Цель данной дипломной работы заключается в рассмотрении основных аспектов организации эффективной кредитной политики и анализа проблем её развития в современных условиях. Объектом исследования выступает Красноярский филиал ОАО КБ «Восточный».

Для достижения поставленной цели необходимо выполнить следующие задачи:

-рассмотреть структуру капитала банка и дать определение процентной марже коммерческого банка;

-рассмотреть законодательное регулирование кредитования в России;

-оценить факторы, влияющие на кредитную политику современных коммерческих банков, в том числе на прибыльность их деятельности;

-изучить процесс организации кредитования на примере Красноярского филиала ОАО «Восточный экспресс банк) (далее ОАО КБ «Восточный»);

-изучить порядок организации системы предоставления кредитов физическим лица ОАО КБ «Восточный» и рассмотреть применение его на практике;

-выделить основные проблемы организации эффективной кредитной политики коммерческими банками и предложить пути их решения на современном этапе.

Основным видом деятельности ОАО КБ «Восточный» является предоставление конкурентоспособных продуктов и финансовых услуг в сегменте банковской розницы. Предметом исследования являются взаимоотношения между КБ «Восточный» и физическими и юридическими лицами по выдачи и погашению кредитов.

Вопросы, связанные с потребительским кредитованием, рассмотрены на основе учебно-методического материала, таких авторов как, Лаврушина И.О., Колесникова В.И., Жукова Е.Ф., Белоглазовой Г.Н. и других. С целью подробного изложения данной темы, кроме банковских материалов была использована научная и периодическая литература различных авторов, публикующие свои статьи в книгах, журналах, учебных пособиях, отражающая суть исследования данной проблемы на современном уровне.

Таким образом, рассмотрение процесса организации кредитованной политики на практическом примере и раскрытие сущности кредитования, позволит определить основные проблемы развития данного вида банковской деятельности в современных условиях и предложить эффективные пути их решения.

1. Основы кредитной политики коммерческих банков

1.1 Структура капитала банка и процентная маржа коммерческого банка

В России наблюдается стремительный рост темпов кредитования. Можно отметить несколько причин подобного роста: во-первых, стабилизация экономического положения и политической жизни в стране постепенно возвращают людям чувство уверенности; во-вторых, отмечается рост благосостояния населения и, как следствие, появление желания покупать более дорогие вещи, не являющиеся вещами первой необходимости (машины, бытовую технику, новую мебель), в-третьих, опыт последних лет показал неэффективность простого накопления денег вследствие инфляции и колебаний валютных курсов, и, все чаще, предпочтение отдается вложениям в те или иные товары, услуги и пр.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений[1]. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.[2]

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.[3]

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов.

При рассмотрении кредитной системы нужно учитывать, что она базируется на реализации сложных экономических отношений, прошедших длительный исторический путь развития и играющих консолидирующую роль в структуре всех экономических взаимосвязей.[4]

Различают два понятия кредитной системы:

- совокупность кредитных отношений, форм и методов кредитования (функциональная форма);

- совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).[5]

Рынок банковских услуг, который в конце восьмидесятых - начале девяностых годов был «рынком для банков», так как при административно-распределительной системе хозяйства все предприятия и организации были обязаны держать свои средства в Государственном банке, население страны могло держать свои накопления в сберкассах, которые также входили в систему Государственного банка, обеспечивал сверх доходность и мало рискованность банковского бизнеса, с нормой прибыли в 200-300%[6].

Переход к рыночным условиям хозяйствования и двухуровневой банковской системе превратил рынок банковских услуг в «рынок для клиентов», породив тем самым конкуренцию между коммерческими банками, что коренным образом меняет дело. На смену общегосударственному ссудному фонду пришел рынок ссудных ресурсов, на котором банки приобретают ресурсы в условиях жесткой конкурентной борьбы.

Современные коммерческие банки выступают в роли хранилища денежных средств, в роли посредников совершения денежных операций, но, как и для любого коммерческого предприятия, конечной целью деятельности банка является получение прибыли. Предпринимательская деятельность каждого банка начинается с формирования его собственных и привлеченных средств. Эти средства образуют пассивы и отражаются в соответствующих разделах бухгалтерского баланса банка.

Однако собственные средства - лишь отправная точка для организации банковского дела. В настоящее время банковские операции базируются на привлеченных и заемных средствах, их доля в общей сумме банковских ресурсов по различным банкам составляет около 70-80% [7]. На долю собственных средств банка приходится от 20-30%, что в целом соответствует сложившейся мировой практике, при этом следует учитывать индивидуальные особенности банка при рассмотрении структуры его ресурсов.

Собственные средства банка представляют собой различные фонды, созданные банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, полученная прибыль текущего года, а также прибыль прошлых лет.

В банковской теории выделяют четыре группы фондов, позволяющих рассмотреть структуру капитала банка:

1) Уставный фонд создает экономическую основу существования банка и является обязательным условием его образования.

2) Фонды специального назначения, сформированные как результат распределения чистой прибыли банка, отражающие процесс использования чистой прибыли.

3) Добавочный капитал, включающий эмиссионный доход, прирост стоимости имущества и стоимость безвозмездно полученного имущества.

4) Фонды покрытия рисков по отдельным банковским операциям.

Согласно теории доктора экономических наук, профессора и академика Академии экономических наук и предпринимательской деятельности РФ Лаврушина Олега Ивановича: «Теория банковского дела различает понятия собственных средств и собственного капитала банка. Понятие «собственные средства банка» - наиболее общее, включает все пассивы, образованные в процессе деятельности банка: уставный, резервный и другие фонды банка, все резервы, созданные банком, а также нераспределенную прибыль прошлых лет и прибыль текущего года». Собственный капитал банка – это величина, определяемая расчетным путем. Под собственным капиталом банка понимаются специально создаваемые фонды и резервы, предназначенные для обеспечения экономической стабильности банковской деятельности, а именно, покрытия возможных убытков.

Расчет капитала коммерческие банки проводят согласно действующему Положению Банка России от 10.02.2003 N 215-П "О методике определения собственных средств (капитала) кредитных организаций", зарегистрированного в Министерстве юстиции Российской Федерации 17.03.2003 N 4269 ("Вестник Банка России" от 20.03.2003 N 15). Рассмотрим более подробно схему расчета капитала банка. Согласно данному положению расчет производится по формуле (1.1):

Собственные средства = Основной + Дополнительный (1.1)

(капитал) банка капитал капитал

Основной капитал определяется как сумма источников собственных средств: уставный капитал кредитной; эмиссионный доход кредитной организации; фонды кредитной организации (резервный фонд, а также иные фонды), образованные в соответствии с требованиями федеральных законов и нормативных актов Банка России в порядке, установленном учредительными документами кредитной организации (в расчет основного капитала указанные фонды включаются на основании данных годового бухгалтерского отчета кредитной организации, подтвержденного аудиторской организацией); прибыль текущего года в части, подтвержденной заключением аудиторской организации (индивидуального аудитора) по итогам за квартал (по состоянию на 1 число месяца, следующего за отчетным кварталом).

Из полученной суммы вышеперечисленных источников вычитаются следующие показатели, уменьшающие сумму источников основного капитала: нематериальные активы, за вычетом начисленной амортизации, а также вложения в создание (изготовление) и приобретение нематериальных активов.

Дополнительный капитал определяется как сумма источников: прирост стоимости имущества, находящегося на балансе кредитной организации, за счет переоценки, фонды кредитной организации в части, сформированной за счет отчислений из прибыли текущего года, прибыль текущего года, не подтвержденная аудиторской организацией, и не включенная в состав основного капитала; субординированный кредит, включается в расчет дополнительного капитала.

Вышеперечисленная сумма источников дополнительного капитала также уменьшается, как и основного на те источники, для формирования которых использованы ненадлежащие активы и иные источники, предусмотренные положением Банка России, если таковые имеются.

Банки используют рассчитанный показатель собственных средств (капитала) в целях определения значений обязательных нормативов, лимитов открытой валютной позиции и в других случаях, когда в целях определения значения пруденциальных норм деятельности кредитной организации используется данный показатель.

Раскрыть сущность ресурсов коммерческого банка и его капитальной базы позволит анализ функций, выполняемых банковским капиталом. В теории банковского дела выделяют три основные функции капитала банка:

1) Защитная функция позволяет банку сохранять платежеспособность и обеспечивать стабильность функционирования несмотря на угрозу появления убытков его деятельности;

2) Оперативная функция банковского капитала включает ассигнование собственных средств на приобретение земли, зданий, оборудования, а также создание финансового резерва на случай непредвиденных убытков. Данная функция является первоочередной на начальных этапах деятельности банка, когда проводятся первичные расходы;

3) Регулирующая функция находит выражение в контроле и оценке деятельности банка со стороны, как государственных органов, так и самой кредитной организации, а именно требования к минимальному размеру уставного капитала, ограничения по активам и расчет экономических нормативов основан на размере собственного капитала банка.

В рамках рассматриваемой классификации функций следует отметить их неразрывную связь и однонаправленность действия – это снижение риска.

Динамика роста объема собственных средств свидетельствует о расширении деятельности банка, что позволяет увеличить размер ссудной задолженности и приобрести другие активы, что в свою очередь обеспечивает рост прибыли банка – конечной цели его деятельности. Государственные органы устанавливают различные нормативы деятельности кредитных организаций, расчет большинства их которых представляет отношение ограничиваемой величины к капиталу банка. Норматив обычно устанавливается в процентном выражении, но при этом следует отметить, чем больше рост размера капитала банка, тем больше возможностей увеличения активов у банка. Капитал сглаживает негативные последствия различных рисков, которые несет банк.

Собственный капитал банка – основа его коммерческой деятельности, обеспечивающий его самостоятельность и гарантирующий финансовую устойчивость.

Основным источником ресурсов коммерческих банков являются привлеченные средства, как уже было отмечено выше. Важным показателем эффективности управления для любого банка является управление привлеченными средствами с минимально возможными издержками и обеспечение достаточности депозитов для финансирования тех кредитов, которые банк может предоставить.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом:

a) Депозиты;

b) Недепозитные привлеченные средства.

Основную часть привлеченных ресурсов составляют депозиты. В каждом банке ими занимаются в управлении депозитных операций. Основные функции отдела депозитных операций можно выделить следующие: учет депозитных средств банка по их срочности и отдельным компонентам; заключение договоров по депонированию средств; анализ депозитных средств, их структуры и динамики развития с целью оценки ресурсов банка и их влияния на ликвидность его баланса; предоставление необходимой информации для планирования ресурсов банка.

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения, свободные денежные капиталы на банковские счета.

Оптимальным считается удельный вес этих средств в ресурсах банка до 30-36%[8]. Главным преимуществом для владельцев депозитных счетов до востребования является их высокая ликвидность. Деньги на такие счета зачисляются и снимаются по мере осуществления хозяйственных и других операций. Основной недостаток – отсутствие уплаты процентов по счёту или очень невысокий процент.

Срочные депозиты представляют собой денежные средства, внесенные в банк на фиксированный в договоре срок. Они являются наиболее устойчивой частью депозитных ресурсов. По ним владельцам выплачиваются более высокие проценты, и, как правило, имеют ограничение по досрочному изъятию, а в ряде случаев и пополнению вклада. Операционные расходы банков по срочным депозитам, как и нормы, резервирование ниже, чем по депозитам до востребования, но платежи по процентам значительно выше, поэтому для банков они не всегда выгодны. Банки заинтересованы в привлечении срочных депозитов, поскольку они могут быть использованы для долгосрочных вложений.

Недепозитные привлеченные средства следующие: полученные займы на межбанковском рынке, соглашения о продаже ценных бумаг с обратным выкупом (операции «репо»), учтенные векселя и полученные ссуды у центральных банков, средства, полученные от продажи банковских акцептов, выпуска коммерческих бумаг, займы на рынке евродолларов. Недепозитных источников привлечения денежных средств, как правило, меньше, так как они более дорогостоящие для банка.

Совокупность привлеченных и заемных средств образуют обязательства банка, то есть средства, не принадлежащие банку, но участвующие в обороте банковских фондов в качестве источника его активных операций.

Важным фактором, определяющим степень ликвидности банка, является качество его депозитной базы. Депозитную базу образуют средства юридических и физических лиц, аккумулированных банком в виде средств на расчетных и текущих счетах, в срочных депозитных и сберегательных вкладах.

В процессе формирования ресурсной базы коммерческие банки должны учитывать все факторы, как внутренние, так и внешние, действующие на рынке. Исходя из анализа особенностей рынка, можно вывести основные требования, критерии оптимальной комбинации ресурсов банка.

Общие критерии оптимальной как кредитной, так и депозитной политики банка по привлечению ресурсов: взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности, финансовой устойчивости.

В частности, необходимо согласование активов и пассивов (по суммам, срокам, ликвидности, степени риска и доходности), то есть при проведении банком депозитной политики особое внимание нужно уделять формированию оптимального портфеля депозитов; диверсификация ресурсов банка с целью минимизации риска; сегментирование депозитного портфеля (по клиентам, продуктам и рынкам); дифференцированный подход к различным группам клиентуры; банковские продукты и услуги должны отличаться от продуктов банка - конкурента (по качеству, цене и так далее); необходимость эффективной комбинации ресурсов, обеспечение оптимального сочетания стабильных и нестабильных ресурсов при увеличении доли стабильных ресурсов в депозитном портфеле банка в условиях повышенных рисков; учет концепции жизненного цикла в процессе формирования гаммы вкладов, кредитов, кредитного и депозитного портфеля в целом.

Специфические критерии оптимальности политики по привлечению и размещению ресурсов определяются каждым банком индивидуально, в зависимости от размера банка, квалификации его персонала, себестоимости выполняемых им операций и услуг и так далее. Можно отметить, что структура банковских ресурсов неоднородна по своему качественному составу и изменяется на протяжении конкретного периода времени в зависимости от ряда факторов: характера депозитов, процентных ставок, активности рынка межбанковских кредитов, ставка рефинансирования и так далее. При планировании привлечения денежных средств следует обеспечить взаимосвязь и взаимосогласованность между операциями по привлечению и операциями по выдаче ссуд по срокам и суммам депозитов и кредитных вложений.

Необходимо придерживаться оптимальной структуры привлеченных ресурсов. Планирование привлечения ресурсов должно производиться по принципу использования максимально возможных объемов привлечения ресурсов, исходя из потенциальных возможностей банка, учитывая при этом региональные особенности и сезонные притоки и оттоки вкладов.

Ресурсное обеспечение банковской деятельности позволяет говорить о прибыльности его деятельности и росте его активов, при этом возникает вопрос: «Как достичь максимальной прибыльности при минимальной подверженности риску банкротства?». Как уже было отмечено выше, масштабы деятельности банка, размер активов определяются размером его капитала. Так как именно он обеспечивает самостоятельность и гарантирует финансовую устойчивость банка, возникает следующий вопрос: «Какой размер собственного капитала обеспечит прибыльность и финансовую устойчивость банка? Достаточно ли его у современных коммерческих банков?». Достаточность собственного капитала целесообразно рассматривать с позиции регулирующих и контролирующих органов, так как позиция заинтересованных лиц (собственников банка) всегда будет направлена на минимизацию затрат и максимизацию прибыли, что сопровождается риском банкротства. В банковской практике выделяют основной принцип достаточности собственного капитала банка: размер собственного капитала должен соответствовать размеру активов с учетом степени их риска.

Точно определить объем капитала, которым должен располагать банк или банковская система в целом, трудно, но он должен быть достаточным для выполнения всех функций капитала, рассмотренных ранее, доверия вкладчиков и органов контроля. Сумма необходимого капитала зависит от риска, который берет на себя банк. Если, например, предоставленные банком ссуды сопряжены с большим риском, требуется больше капитальных фондов. Разработка целостного подхода к оценке достаточности собственного капитала важны для современной банковской системы. Методология оценки банковского капитала независимо от их страновой принадлежности рассматривается Базельским комитетом, норматив достаточности введен в международную практику как «коэффициент Кука». В соответствии с Базельским соглашением капитал банка подразделяется на капитал первого уровня и капитал второго уровня. Рассмотрение теоретических основ расчета достаточности капитала банка, история стандартизации методик расчета позволяют раскрыть сущность вопроса достаточности собственного капитала банка.

Финансовым результатом деятельности банка является прибыль. Прибыль представляет собой разницу между всеми полученными банком доходами и всеми понесшими за данный период расходами. Все виды доходов коммерческого банка по форме подразделяются на три группы: 1) процентный доход; 2) доход в форме комиссионного вознаграждения; 3) прочие виды доходов (от операций на рынке спекулятивного характера, разница между балансовой и рыночной ценой продаваемого имущества, переоценка ценных бумаг и других активов, полученные штрафы, пени, неустойки, дисконтный доход). В зависимости от периода, к которому относится получение дохода, они делятся на доходы текущего периода и доходы будущих периодов. Источники доходов делятся на стабильные и нестабильные. Расходы коммерческого банка можно классифицировать по характеру, форме, способу учета, периоду, к которому они относятся, по влиянию на налогооблагаемую базу, способу ограничения. По характеру расходы подразделяются на шесть групп: операционные – это расходы прямо связанные с банковскими операциями, расходы по обеспечению хозяйственной деятельности банка, по оплате труда персонала, по уплате налогов, отчисления в специальные резервы и прочее.

Диверсификация и оптимизация депозитного и кредитного портфелей банка является необходимым условием успешного управления ликвидностью банка.

В рамках проведения кредитной политики любой банк стремиться максимизировать объем возможного получения прибыли при минимальном риске. Для этого необходимо иметь эффективную модель управления разного рода рисками. Как отмечает заслуженный деятель науки академик О.И. Лаврушин риск, который необходимо учесть в первую очередь при кредитной политике – это процентный риск, то есть возможность того что средняя стоимость привлеченных средств банка, а именно депозитов, может обогнать в течении срока действия кредита среднюю процентную ставку по кредитам.

Процентного риска теоретически можно избежать в том случае, если изменения в доходах от активов, которые обусловлены изменениями ставок по кредитам можно полностью сбалансировать как по срокам, так и по размеру, с изменениями в издержках привлечения фондов денежных средств, которые зависят от цены получения средств для предоставления банковского кредита. Однако практически невозможно в любое время балансировать, таким образом, все кредиты. Поэтому банки постоянно подвергаются процентному риску, что предполагает управление им, с целью повышения эффективности банковской деятельности. Когда в активе баланса банка возникает процентный риск, то в пассиве должна быть предусмотрена его компенсация. В этих случаях банк может заключить с клиентом соглашение о максимальном и минимальном проценте.

Реализация указанных мер в банковской практике проводится с использованием специальных методов управления процентным риском: метода управления уровнем процентной маржи и «управлением гэп».

Процентная маржа представляет собой разницу между процентным доходом от активов, приносящих доход, и процентным расходом по обязательствам банка. Кроме маржи обращают внимание на «спрэд», который является разницей между взвешенной средней ставкой, полученной по активам и взвешенной средней ставкой, выплаченной по обязательствам. Оба эти показателя должны отражаться в отчете о доходах банка, при планировании они прогнозируются.

Процентная маржа, рассчитанная как разница между процентами полученными и процентами уплаченными, является основным источником прибыли банка.

Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень у данного банка. Коэффициент фактической процентной маржи характеризует относительную фактическую величину процентного источника прибыли банка. Коэффициент достаточной процентной маржи показывает её минимально необходимый для банка уровень.

Приоритетным направлением банковской деятельности является кредитование, поэтому процентные доходы от кредитования составляют наибольший удельный вес в общей сумме доходов, как правила, всех современных коммерческих банков.

В России к кредитам относят любые виды кредитов, предоставляемых населению, юридическим лицам и индивидуальным предпринимателям.

В качестве заемщика выступает население, юридические лица и индивидуальные предприниматели, а предоставляют основную часть кредитов банковские учреждения.

Таким образом, сочетания эффективной депозитной политики, которая позволяет сформировать коммерческим банкам ресурсную базу, с эффективной кредитной политикой, которая определяет процесс размещения привлеченных депозитных и иных средств банка в кредиты с оптимальным сочетанием уровня процентного и кредитного рисков, позволит современным коммерческим банком работать с максимально прибыльно.

1.2 Законодательное регулирование кредитования в Российской Федерации

К середине 90-х гг. в России сформировалась кредитная система, близкая по структуре к кредитным системам стран с развитой рыночной экономикой.[9]

Коммерческие банки - это основное звено банковской системы. Главным отличием от центрального является отсутствие у них права эмиссии банкнот. Коммерческие банки осуществляют почти все виды банковских операций: кассовые, расчётные, кредитные, валютные, операции с ценными бумагами, оказание всевозможных финансовых и посреднических услуг и т.д.[10]

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.[11]

Как видно из этого определения, основное назначение банков - посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям.

Понятие о кредите раскрыто во второй главе Гражданского кодекса РФ (часть вторая) (далее ГК РФ). Так, статья 819. «Кредитный договор» раскрывает, что

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные данным параграфом настоящей главы, если иное не предусмотрено действующим законодательством и не вытекает из существа кредитного договора.

Банковский кредит предоставляют коммерческие банки, иные кредитные организации, получившие в ЦБР лицензию на осуществление банковских операций. Кредитный договор, как и договор займа, может предусматривать целевое использование кредита. Кредитный договор вступает в силу с момента его подписания сторонами. Однако проценты за пользование кредитными средствами начисляются с момента поступления кредитных средств на счет заемщика, а не с момента заключения договора либо даты, когда кредитор должен был предоставить денежные средства. Это правило обусловлено тем, что проценты на сумму кредита выплачиваются за время реального пользования кредитными суммами.

Кредит может быть предоставлен в иностранной валюте (п.2 ст.807 ГК РФ). В случае невозвращения кредита в иностранной валюте в установленный срок на сумму кредита начисляются проценты, предусмотренные договором.

Статья 820 ГК РФ устанавливает требования к форме кредитного договора. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным. Если в кредитный договор включены условия о залоге недвижимости, такой договор должен быть нотариально удостоверен и зарегистрирован в установленном порядке.

Статья 821 ГК РФ раскрывает права кредитора и заемщика при отказе от предоставления или получения кредита.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814 ГК РФ) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

Предоставление кредита является обязанностью кредитора, заключившего договор. Кредитор вправе не выполнить данное обязательство лишь в случае признания заемщика неплатежеспособным либо при наличии доказательств, свидетельствующих о том, что заемщик не сможет вернуть в установленный срок предоставленную сумму. Комментируемая статья не устанавливает какой-либо срок до наступления момента предоставления кредита, с истечением которого уведомление заемщика об отказе от получения кредита не имеет силы. Такой срок может быть указан в кредитном договоре.

Таким образом, ГК РФ раскрывает общие теоретические основы понятия о «кредите» с позиции действующего законодательства. Что касается фактической организации выдачи кредитов коммерческими банками населению и юридическим лицам, то данная операция строго регламентирована «Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» № 54-П от 31.08.1998г., утвержденным ЦБРФ и контролируемым за его исполнением (далее 54 – П).

Согласно 54-П под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований Гражданского кодекса Российской Федерации. В соответствии со статьей 1 Федерального закона "О банках и банковской деятельности" банк передает денежные средства на условиях платности, срочности и возвратности, а клиент банка осуществляет возврат полученных денежных средств в соответствии с условиями договора.

Банк разрабатывает и утверждает соответствующие внутренние документы, определяющие его кредитную политику по размещению (предоставлению) средств, а также учетную политику и подходы к ее реализации, документы, определяющие процедуры принятия решений по размещению банком денежных средств, документы, определяющие распределение функций и полномочий между подразделениями и должностными лицами банка, включающие внутренние правила размещения средств, в том числе правила кредитования клиентов банка. Содержание указанных документов не должно противоречить действующему законодательству Российской Федерации, нормативным актам Банка России и настоящему Положению 54-П.

По положению 54-П кредиты физическим лицам могут выдаваться в безналичном или наличном порядке через кассу кредитного учреждения, а юридическим лицам только в безналичным путем с зачислением денежных средств на банковский расчетный счет клиента - заемщика юридического лица, в физическим лицам на счет, под которым в целях настоящего Положения понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке либо наличными денежными средствами через кассу банка. Предоставление (размещение) средств в иностранной валюте юридическим и физическим лицам осуществляется уполномоченными банками в безналичном порядке.

Предоставление (размещение) банком денежных средств клиентам банка осуществляется следующими способами:

1) разовым зачислением денежных средств на указанные выше банковские счета либо выдачей наличных денег заемщику - физическому лицу;

2) открытием кредитной линии, т.е. заключением соглашения / договора, на основании которого клиент - заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

а) общая сумма предоставленных клиенту - заемщику денежных средств не превышает максимального размера (лимита), определенного в соглашении / договоре (далее по тексту "лимит выдачи");

б) в период действия соглашения / договора размер единовременной задолженности клиента - заемщика не превышает установленного ему данным соглашением / договором лимита (далее по тексту "лимит задолженности").

При этом банки вправе ограничивать размер денежных средств, предоставляемых клиенту - заемщику в рамках открытой последнему кредитной линии, путем одновременного включения в соответствующее соглашение / договор обоих вышеуказанных условий, а также использования в этих целях любых иных дополнительных условий с одновременным выполнением установленных настоящим подпунктом требований.

Условия и порядок открытия клиенту - заемщику кредитной линии определяются сторонами либо в специальном генеральном (рамочном) соглашении / договоре, либо непосредственно в договоре на предоставление (размещение) денежных средств.

Под открытием кредитной линии следует понимать также заключение договора на предоставление денежных средств, условия которого по своему экономическому содержанию отличаются от условий договора, предусматривающего разовое (единовременное) предоставление денежных средств клиенту - заемщику;

3) кредитованием банком банковского счета клиента - заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с банковского счета клиента - заемщика, если условиями договора банковского счета предусмотрено проведение указанной операции. Кредитование банком банковского счета клиента - заемщика при недостаточности или отсутствии на нем денежных средств осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка.

Данный порядок в равной степени распространяется и на операции по предоставлению банками кредитов при недостаточности или отсутствии денежных средств на банковском счете клиента - физического лица ("овердрафт") в случае, если соответствующее условие предусмотрено заключенным договором банковского счета, либо договором вклада (депозита);

Предоставление (размещение) банком денежных средств клиенту - заемщику производится на основании распоряжения, составляемого специалистами уполномоченного подразделения банка и подписанного уполномоченным должностным лицом банка.

Так как выдача кредитов является высоко рискованным видом операций, то ЦБ РФ обязывает коммерческие банки формировать резервы на возможные потери банка в случае непогашения заемщиком ссудной задолженности. Порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности установлен Положением ЦБ РФ от 26.03.2004 N 254-П, в котором четко регламентирована процедура классификации кредитов и приравненной к ним задолженности по группам риска, создание резервов на возможные потери по ссудам производятся в соответствии с внутренними инструкциями либо положениями банка, однако, при обязательном условии полного их соответствия действующему законодательству.

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке согласно 54-П:

1) путем списания денежных средств с банковского счета клиента - заемщика по его платежному поручению;

2) путем списания денежных средств в порядке очередности, установленной законодательством, с банковского счета клиента - заемщика (обслуживающегося в другом банке) на основании платежного требования банка - кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта") при условии, если договором предусмотрена возможность списания денежных средств без распоряжения клиента - владельца счета (при этом клиент - заемщик обязан письменно уведомить банк, в котором открыт его банковский счет, о своем согласии на безакцептное списание средств в соответствии с заключенным договором / соглашением в порядке, установленном ст. 847 ГК РФ);

3) путем списания денежных средств с банковского счета клиента - заемщика (юридического лица), обслуживающегося в банке - кредиторе, на основании платежного требования банка - кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта"), если условиями договора предусмотрено проведение указанной операции;

4) путем перечисления средств со счетов клиентов - заемщиков - физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов - заемщиков - физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка - кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам - заемщикам, являющимся работниками банка - кредитора (по их заявлениям или на основании договора).

Погашение (возврат) денежных средств в иностранной валюте осуществляется только в безналичном порядке.

В случаях, когда договором на предоставление (размещение) денежных средств не установлен срок возврата клиентом - заемщиком суммы основного долга либо указанный срок определен моментом востребования (наступлением условия / события), то возврат суммы основного долга должен быть произведен клиентом - заемщиком в порядке, определенном положением 54-П, в течение 30 календарных дней со дня предъявления банком - кредитором официального требования об этом (не позднее следующего рабочего дня за днем наступления условия / события), если иной срок не предусмотрен соответствующим договором.

Порядок и форма официального востребования банком - кредитором возврата клиентом - заемщиком суммы предоставленных (размещенных) денежных средств определяются в соответствующем договоре на предоставление (размещение) денежных средств на условии "до востребования". В частности, в этих целях может быть использовано сообщение банка - кредитора, передаваемое клиенту - заемщику средствами курьерской службы, по почте или специальным каналам связи, а также иными способами, оговоренными сторонами соглашения и устраняющими возможность возникновения коллизий относительно дня (даты) востребования исполнения клиентом - заемщиком своих обязательств по возврату суммы основного долга по соответствующему договору.

В установленный договором / соглашением день (являющийся датой уплаты процентов по размещенным средствам и / или погашения (возврата) основного долга по ним) работник бухгалтерии, ответственный за ведение счета клиента - заемщика, на основании соответствующего распоряжения, подписанного уполномоченным должностным лицом банка, производит либо оформление бухгалтерскими проводками факта уплаты процентов по размещенным средствам и / или погашения основного долга по ним, либо при неисполнении (ненадлежащем исполнении) клиентом - заемщиком своих обязательств по договору переносит задолженность по начисленным, но не уплаченным (просроченным) процентам и / или по основному долгу по размещенным средствам на соответствующие счета по учету просроченной задолженности по основному долгу и / или просроченных процентов.

Задолженность по предоставленным (размещенным) денежным средствам, безнадежная и / или признанная нереальной для взыскания в установленном Банком России порядке списывается с баланса банка - кредитора за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на убытки отчетного года. Возмещение полученного в отчетном году убытка осуществляется в порядке, установленном Банком России.

Списание непогашенной задолженности по предоставленным (размещенным) денежным средствам, включая проценты, с баланса банка - кредитора не является ее аннулированием, она отражается за балансом в течение не менее пяти лет с момента ее списания в целях наблюдения за возможностью ее взыскания. В соответствии со статьей 34 Федерального закона "О банках и банковской деятельности" банк обязан предпринять все предусмотренные законодательством меры для взыскания задолженности (включая проценты) с клиента - должника.

В настоящее время наиболее дискуссионным является вопрос нарушения банками закона о защите прав потребителей, а именно, заемщиков – физических лиц, в части Положения п.2 ст.16 Закона РФ «О защите прав потребителей» запрещают обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). В целях повышения доходности по кредитным операциям, банки положениями кредитного договора предусматривают оплату дополнительных услуг заемщиком при оформлении выдачи кредита, например, комиссию за ведение ссудного счёта, за рассмотрение заявки или за выдачу наличных, что является проблемой развития потребительского кредитования, о чем будет подробнее раскрыто в третей главе данной дипломной работы.

Таким образом, процесс кредитования населения, юридических лиц и индивидуальных предпринимателей четко регламентирован ГК РФ и инструкциями ЦБ РФ, однако сфера кредитования является наиболее рискованным видом банковских операций, при этом имеющим высокую степень доходности, что подтверждает актуальность рассматриваемой темы.

1.3 Организация кредитной политики в современных коммерческих банках

Кредитоспособность клиента коммерческого банка – это способность полностью и в срок рассчитываться по своим долговым обязательствам. Цели и задачи анализа проводимой кредитной политики – это в первую очередь перечень предлагаемых кредитных продуктов, которые наиболее конкурентоспособные на банковском рынке, а во-вторых, это определение кредитоспособности заемщика, которое заключаются в определении способности заёмщика своевременно и в полном объёме погасить задолженность по кредиту, оценка степени риска, которую банк готов взять на себя; размера кредита, который может быть предоставлен и условий его предоставления.

Всё это обусловливает необходимость оценки банком не только необходимости заемщика в том или ином кредитном продукте, но и оценить платёжеспособность клиента на определённую дату, с учетом прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заёмщика и учёт возможных рисков по кредитным операциям позволит банку эффективно управлять кредитными ресурсами и получать прибыль в рамках организации общей кредитной политики.

Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляют содержание банковской оценки кредитоспособности заемщиков[12].

Кредитные отношения предполагают договорные взаимоотношения банков с субъектами хозяйствования - предприятиями, организациями, другими банками и населением страны. Банки как коммерческие организации, основными операциями которых являются кредитование, расчетные, депозитные, кассовые и другие операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде, риски расчетные, валютные, процентных ставок и т.п. Высокая рискованность банковских операций главным образом связана с условиями и результатами деятельности его клиентов.

При кредитовании физических лиц проводится процедура оценки их кредитоспособности, которая может осуществляться на основании уровня дохода заемщика, изучения его кредитной истории, а также стандартизированной скоринговой оценке. Оценка кредитоспособности заёмщика по уровню доходов осуществляется на основе данных о доходе физического лица и степени риска потери этого дохода. Доход определяется исходя из справок о заработной плате или налоговой декларации, после чего корректируется с учетом обязательных платежей и коэффициентов риска банка. Кредитная история представляет собой сведения о получении и погашении потенциальным кредитополучателем кредитов в прошлом. С целью формирования кредитных историй в странах создаются и функционируют кредитные бюро. Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитных историй других клиентов банк пытается определить, насколько велика вероятность того, что данный кредит будет погашен в срок.

Таким образом, кредитный процесс - это приём и способы реализации кредитных отношений, расположенных в определённой последовательности и принятые определенным банком. Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения денежных средств в финансовой системе страны.[13]

Процесс кредитования является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьёзными ошибками и просчётами.

Первая стадия кредитного процесса - программирование, заключается в оценке макроэкономической ситуации в стране в целом, региона работы потенциальных заёмщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка-кредитора к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов.[14]

Вторая стадия - предоставление банковской ссуды.

В соответствии с разработанными и принятыми у каждого банка направлениями отбора сотрудники (инспекторы) кредитного подразделения осуществляют приём заявок на получение ссуды. В зависимости от видов кредитования к заявке на кредит идёт получение и подбор необходимой документации. Здесь сотрудник кредитного подразделения обязан провести экономический анализ представленной документации, сделать выводы о рыночной возможности и привлекательности проведения кредитуемой операции. При проведении такой работы от сотрудника кредитного подразделения требуются навыки и умения экономиста, специалиста по маркетингу, знания макроэкономики, отраслевых и региональных тенденций развития народного хозяйства. Во избежание ошибок, допущенных в анализе сторон и элементов деятельности ссудополучателя практика подсказывает использование максимально формализованного документа, заполнение (ответы на вопросы) которого позволяет составить полную картину кредитуемой сделки.

На основе проведённого анализа требуется выбрать наиболее оптимальный метод кредитования, вид ссудного счёта, срок кредитования, провести переговоры о величине и виде ссудной ставки, о способе погашения ссуды.

Отдельным вопросом в современной российской банковской практике проходит решение проблемы обеспечения.

Основными видами обеспечения обязательств являются:

- залог;

- банковская гарантия;

- поручительство.

Необходимо подчеркнуть, что ссуда должна выдаваться на осуществление определённой хозяйственной операции, а не в обмен на обеспечение как таковое. Обеспечение - это последняя линия обороны для банка и решение предоставить кредит всегда должно базироваться на достоинствах самого финансируемого проекта, а не на привлекательности обеспечения. Если сама основа кредитной сделки связана с повышенным риском, было бы большой ошибкой выдать кредит под хорошее обеспечение, использовав его как источник погашения долга. Поэтому вопрос обеспечения должен решаться уже после того, как кредитная сделка сочтена приемлемой для банка.

Именно второе место вопроса с обеспечением после экономического анализа отличает банковское кредитование от ссудных операций небанковских кредитных учреждений, например, от ломбардов. Правда, в существующей российской банковской практике надо отметить, что вопрос обеспечения выходит зачастую на первое место. Это происходит, вероятно, из-за повышенной рискованности кредитуемых банками операций, наличия большого количества рисков в околобанковском рыночном пространстве, отсутствием качественных, высоко надежных с длительной кредитной историей заёмщиков.

Важнейшей завершающей процедурой стадии предоставления кредита является подготовка и заключение кредитного договора.[15]

Третья стадия кредитного процесса - контроль за использованием кредита.

Использование ссуды означает направление выделенных банком средств на указанные в кредитном договоре цели. Важнейшее условие использования ссуд юридическими лицами - эффективность кредитного мероприятия, позволяющая обеспечить поступление денежной выручки и прибыли для погашения долга банку и уплаты процентных денег. Данная стадия не актуальна для потребительского кредитования, так как население получает денежные средства непосредственно на собственные нужды, и приобретаемые блага, что напрямую не оказывает влияние на дальнейшую платежеспособность заемщика, за исключением ипотечных ссуд. Главная цель этой стадии кредитного процесса - обеспечение регулярной выплаты процентов по долгу и погашение ссуды.

Четвертая стадия кредитного процесса - возврат банковской ссуды. Возврат ссуд означает обратный приток денежных средств в банки и уплату соответствующей суммы процентов. Возврат ссуд является венцом всей проведённой работы всего кредитного подразделения и ответом на вопрос, насколько качественно и профессионально сработали сотрудники на всех предшествующих стадиях кредитного процесса.

Если должник без проблем возвращает ссуду и уплачивает проценты по ней, то остаётся только закрыть кредитное дело (досье) и иметь в виду на будущее этого заёмщика как перспективного и уже имеющего положительную кредитную историю в этом банке.

Если происходит невозврат ссуды и неуплата процентов, то тогда всем сотрудникам кредитного подразделения банка предстоит провести колоссальную работу по ликвидации этого проблемного кредита, а затем должен обязательно пройти анализ совершённых ошибок в процессе принятия решения о выдаче кредита и проверке использования его. А вот в случае принятия качественного обеспечения кредита, позволяющего быстро провести его реализацию и погашение суммы основного долга, процентов по нему, штрафов и пени за просрочку, можно говорить о закрытии проблемного кредита при возникновении любой кризисной ситуации.

Вот здесь и проходит проверка квалификации оценщиков, удобства выбранной схемы принятия обеспечения в банк.[16]

Таким образом, к банковским ссудам относят любые виды ссуд, предоставляемых населению, юридическим лицам и индивидуальным предпринимателям, как правило, на финансирование текущей деятельности – пополнение оборотных средств или покупку основных средств юридическим лицам, на покупку товаров длительного пользования, жилищное строительство и приобретение квартир, денежной форме – на строительство, ремонт и т.п. физических лиц. Кредит на текущие нужды, как правило, носит краткосрочный (до двух - трехлет), а на инвестиционные цели – долгосрочный характер.

При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке. О распространенности подобной формы кредитования свидетельствует, например, тот факт, что в настоящее время свыше 60% ссуд, выдаваемых американцам на приобретение автомобиля, представляют собой косвенный кредит[17].

Прямое и косвенное банковское кредитование имеют свои преимущества и недостатки.

Первое, что выгодно отличает прямое банковское кредитование от косвенного - это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно сказывается на организации кредитных отношений банка с заемщиком. С другой стороны, к негативным факторам, с точки зрения банка, связанным с прямым банковским кредитованием, обычно относят несколько более высокий уровень риска, чем при косвенном банковском кредитовании.

Косвенное банковское кредитование позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и прочих), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, на которых работают ссудозаемщики, фирмам и т.д.) позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. С точки зрения клиента важно также, что:

а) он получает ссуду в момент возникновения потребности (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте);

б) для него нет необходимости обращаться в банк с просьбой о выдаче ссуды и т.д.

Другой особенностью современной системы кредитования индивидуальных заемщиков является разнообразие видов ссуд. Наиболее распространенными видами банковских ссуд, предоставляемых населению, являются ниже следующие кредиты.

Кредит по текущему счету (овердрафт). В индустриально развитых странах Запада с рыночной экономикой заключение договора между банком и клиентом на открытие единого активно-пассивного текущего счета требует, как практически единственное условие, «хорошее знание материальных условий клиента» в течение 6 месяцев. (На практике решение вопроса о выдаче кредита по текущему счету может приниматься и быстрее - в пределах 1-3 месяцев). Если клиент имеет свой счет в банке свыше 6 месяцев и получает в основном регулярные доходы (например, заработную плату, пенсию, стипендию или другие выплаты со стороны), то клиент практически автоматически имеет право получить кредит в форме овердрафта.

Овердрафт (англ, overdraft) - это сумма, в пределах которой банк кредитует владельца текущего счета. Существует и иное определение овердрафта. Это форма краткосрочного кредитования, которая дает право клиенту банка проводить платежи с текущего счета сверх кредитовых поступлений на этот счет, в результате чего образуется дебетовое сальдо. Максимальный размер (дебетовое сальдо) и срок пользования кредитом предусматриваются в кредитном договоре между банком и заемщиком.

Действительно, при кредитовании по текущему счету в форме овердрафта клиент может получить ссуду, воспользовавшись средствами со своего счета, без предупреждения банка или оформления каких-либо документов. Лимит кредитования составляет обычно 4 - 6 ежемесячных регулярных доходов клиента. Предоставляя подобного рода ссуду, банк никакого обеспечения не требует. Овердрафт - это самый распространенный вид краткосрочного кредита в современной западной банковской практике.

Овердрафт нередко сравнивают с контокоррентным кредитом (итал. conto corrente-текущий счет). Однако, важнейшим отличием овердрафта от контокоррентного кредита является предоставление последнего, как правило, на производственные цели на основе кредитной линии первоклассным заемщикам. В то время как овердрафт -это форма кредитования частных лиц на текущие потребности. В Великобритании, Канаде, Германии и других западных странах право пользоваться овердрафтом предоставляется наиболее надежным клиентам. В США до недавнего времени овердрафт был запрещен, но в современных условиях банки практикуют и такую форму кредитования.

Для открытия текущего счета клиент банка заполняет так называемую аппликационную форму (стандартизованное заявление) и направляет ее в банк. Анализ информации, содержащейся в заявлении, позволяет работникам банка сделать заключение о платежеспособности клиента и целесообразности открытия ему текущего счета с возможностью овердрафта. Признав финансовое положение клиента удовлетворительным и получив подписанный клиентом договор (заявление на открытие текущего счета с возможностью овердрафта), банк открывает текущий счет и зачисляет на него средства клиента. Текущий счет, предусматривающий возможность овердрафта, открывается, как правило, лицам, достигшим 18-летнего возраста, имеющим возможность осуществлять платежи в погашение овердрафта.

Клиент банка может пользоваться кредитом по текущему счету в случае нехватки собственных средств без предупреждения банка и без дополнительного оформления документов на выдачу ссуды. Эта простая и удобная клиенту форма кредитования предполагает оформление документов один раз лишь при открытии текущего счета. В дальнейшем клиент банка имеет возможность использовать кредиты в пределах лимита кредитования, который определяется в договоре. Кредит выдается в размере 4-6 ежемесячных регулярных доходов, т.е. лимит кредитования обычно устанавливается в этих пределах. Таким образом, кредит по текущему счету может использоваться для финансирования не только мелких, но и относительно крупных затрат. Предоставление кредита по текущему счету не ограничено во времени, т.е. конкретные сроки погашения кредита не устанавливаются. Кредит по текущему счету не требует обеспечения. Все данные об использовании кредита по текущему счету (сумма и сроки предоставления кредита, уровень процентной ставки и сумма средств в погашение ссуды, размер неиспользованного лимита кредитования и др.) отражаются в отчете о движении средств на счете клиента. Отчеты регулярно выдаются клиенту для контроля за состоянием средств на его текущем счете.

Эта форма кредитования является в настоящее время наиболее распространенной формой краткосрочного кредитования населения практически во всех странах Запада. Например, в Великобритании, открывая текущий счет, заемщик, получает в банке бесплатно чековую книжку, чековую гарантийную пластиковую карту, платежную карту, а также возможность получать отчет о движении средств на счете по требованию; заказать чековую книжку или пластиковые карты; баланс счета и пользоваться кредитом по счету в форме овердрафта. Данный вид кредита по способу выдачи относится к револьверным.

Возобновляемый (револьверный) кредит представляет собой соглашение, по которому банк обязуется предоставлять клиенту ссуды в пределах заранее определенного лимита на период от 12 месяцев до 3 лет (например, предоставление потребительских ссуд по кредитной карте заемщика или овердрафт). Каждая ссуда может подтверждаться векселем. Возобновляемый кредит подкрепляется обычно кредитным соглашением. Нередко возобновляемые кредиты содержат опцион, позволяющий заемщику конвертировать возобновляемую ссуду в срочный кредит. Срок в 7 лет — максимальный для подобного рода соглашения (но есть и исключения) с различными комбинациями возобновляемых кредитов и срочных ссуд (например, 2 и 5 лет или 3 и 4 года). Вместе с тем, следует иметь в виду, что, несмотря на то, что средства предоставляются на долгосрочной основе, схема выплат по кредиту должна начать действовать, когда опцион вступает в силу.

В группу револьверных кредитов, как правило, включают кредиты, предоставляемые клиентам по кредитным картам, кредитные линии или кредиты по единым активно-пассивным счетам в форме овердрафта. Кредитные линии по счетам до востребования частных лиц менее распространены в мировой банковской практике, но используются аналогично кредитам по кредитным картам.

Кредитная линия - это соглашение между банком и потребителем, заключенное, как правило, в письменной форме, о кредитовании в пределах заранее определенного лимита в течение установленного срока (обычно до 1 года). Каждая ссуда может подтверждаться векселем, выписываемым на срок 30, 60 или 90 дней. Размер задолженности может колебаться в зависимости от изменения реальной потребности клиента, но совокупный остаток по кредитной линии не должен превышать установленного лимита. Проценты уплачиваются только за пользование реально полученными ссудами. Ссуды обычно предоставляются в форме 90-дневных векселей, которые могут быть возобновлены.

Пользуясь револьверным кредитом по текущему счету, клиенты могут выписывать чеки на суммы, превышающие остаток средств на счете (чековый кредит), но уплачивают при этом проценты банку за пользование овердрафтом. В британских банках, например, в настоящее время клиентам предоставляется беспроцентный овердрафт на сумму до 500 Евро на весь период пользования ссудой, а по кредиту, превысившему этот лимит, уплачиваются проценты. Анализ среднего уровня процентной ставки за пользование овердрафтом по сравнению с другими видами ссуд свидетельствует о том, что этот уровень можно отнести к средним. Аналогичная ситуация наблюдается и в других странах.

Для удовлетворения различных потребностей клиентов западных банков в пользовании ссудными средствами с текущего счета банки предлагают различные модификации таких кредитов. Например, в Германии предлагается пользоваться кредитом по текущему счету, обеспеченному сберегательным вкладом клиента или его ценными бумагами; в Великобритании предлагается использовать так называемую «кредитную зону» текущего счета (собственно овердрафт). Она начинает действовать в том случае, если на текущем счете клиента образуется дебетовое сальдо, но он продолжает пользоваться кредитом в пределах определенного лимита. Например, National Westminster Bank предлагает своим клиентам следующие условия пользования ссудой.

1. Банковские проценты за пользование ссудой в пределах лимита «кредитной зоны» начисляются ежеквартально. Процентная ставка может изменяться в зависимости от изменения учетной процентной ставки и общего уровня процентных ставок банка. Данные о действующих процентных ставках и банковских комиссионных публикуются в печати и сообщаются клиентам в отделениях банка.

2. Плата за пользование «кредитной зоной» взимается лишь в случае пользования ссудами в течение последнего квартала. Информация об изменении размеров платежей доводится до сведения заемщиков.

3. Условия пользования текущим счетом распространяются на пользование всеми ссудами по счету, включая займы сверх лимита «кредитной зоны».

4. Клиент может получать средства со счета в пределах лимита «кредитной зоны» до тех пор, пока банк или клиент не отменят эту возможность. Отмена использования «кредитной зоны» не принимается банком только в случае не погашения ссуды в полном объеме.

5. Банк может изменить лимит кредитования, о чем он сообщает клиенту.

6. «Кредитной зоной» могут пользоваться клиенты банка, перечисляющие свои доходы на текущий счет в банке.

7. Банк оставляет за собой право потребовать погашения ссуды в любое время в полной сумме, а также причитающихся банку процентов и комиссионных.

8. Ответственность двух или более владельцев счета является солидарной и личной одновременно.

9. Банк оставляет за собой право изменять условия кредитования.

Для владельцев текущего счета, пользующихся кредитом, банки предлагают новую услугу - защиту «кредитной зоны», т.е. ее страхование. Защита «кредитной зоны» состоит в том, что лимит кредитования клиента имеет постоянное адекватное покрытие.

Условия пользования защитой «кредитной зоны «могут быть, например, следующими.

1. Чтобы иметь защиту «кредитной зоны» клиент банка должен иметь лимит кредитования в «кредитной зоне» по текущему счету.

2. Клиент банка должен постоянно проживать в Великобритании, а его возраст должен находиться в пределах от 18 до 65 лет.

3. Клиенты банка, обратившиеся в банк за этой услугой, должны иметь постоянную работу не менее 16 часов в неделю.

4. Размер возмещения по случаю смерти клиента не может превышать лимит кредитования «кредитной зоны». Минимальная сумма возмещения составляет 400 Евро независимо от размера фактического ежемесячного лимита. Максимальный размер выплаты по случаю смерти составляет 2000 Евро, которая удваивается, если смерть наступила в результате несчастного случая.

5. Защита «кредитной зоны» не покрывает убытков от недееспособности клиента, наступившей в результате причиненного вреда самим клиентом банка, беременности, риска войны, обстоятельств медицинского характера, от которых клиент страдает в течение 6 месяцев до начала выплаты страховки, намеренные страдания от хронических и продолжительных заболеваний, приуроченных к началу выплаты страховых платежей; периоды недееспособности, не подтвержденные соответствующими медицинскими освидетельствованиями; любой период нетрудоспособности, не превышающий 14 дней.

6. Все страховые выплаты прекращаются при достижении клиентом 65-летнего возраста или при наступлении срока премиальных выплат.

7. Защита «кредитной зоны» осуществляется только путем прямых списаний со счета клиента.

8. Защита «кредитной зоны» не предполагает предварительного медицинского освидетельствования или заполнения множества документов. Вся информация содержится в стандартной форме заявления на выдачу ссуды.

Защита «кредитной зоны» начинает действовать (начинаются выплаты дохода) после того, как клиент потеряет работу, станет жертвой несчастного случая или перенесет заболевание продолжительностью более 14 дней. Платежи осуществляются банком в течение 12 месяцев или до тех пор, пока клиент снова не будет в состоянии приступить к работе. В случае смерти клиента общая сумма страховки будет перечислена на его счет.

Кредит по текущему счету, обеспеченный сберегательным вкладом и ценными бумагами также является разновидностью овердрафта. Важным преимуществом данного вида ссуды является возможность для клиента банка преодолеть временные финансовые затруднения не используя собственные средства. Кредит по текущему счету с обеспечением используется заемщиком свободно, без уведомления банка, в пределах определенного в кредитном договоре лимита кредитования. Это доверительный кредит, используемый клиентом без указания цели. Предоставление ссуды не ограничено во времени. Процентная ставка за пользование обеспеченным кредитом по текущему счету — одна из самых низких в банковской практике стран Запада, поскольку уровень обеспечения кредита высок и все доходы от сберегательных вкладов и ценных бумаг, являющихся обеспечением, поступают на данный текущий счет.

Наряду со ссудами, удовлетворяющими совокупную текущую потребность в средствах, индивидуальные заемщики в западных странах широко используют также целевые ссуды.

Очевидно, приведенные выше примеры кредитования, существуют как в России, так и за рубежом, при этом немаловажное значение занимает дискуссионная тема – это процедура оценки платежеспособности физического лица и юридического лица при выдаче кредита. Каждый коммерческий банк самостоятельно определяет основополагающие требования, которым должно удовлетворять физическое лицо, чтобы стать заемщиком банка. В настоящее время в мире не существует единой стандартизированной системы оценки кредитоспособности. Банки используют различные системы анализа кредитоспособности заемщика, что является основополагающим этапом разработки кредитной политики банка.

Причинами такого многообразия являются:

• различная степень доверия к количественным (т.е. поддающимся измерению) и качественным (т.е. поддающимся измерению с большим трудом, с высокой степенью допустимости) способам оценки факторов кредитоспособности;

• особенности индивидуальной культуры кредитования (кредитной культуры) и исторически сложившейся практики оценки кредитоспособности;

• использование определенного набора инструментов минимизации кредитного риска, сопровождающееся пристальным вниманием к отдельным инструментам;

• многообразие факторов, оказывающих влияние на уровень кредитоспособности, которое приводит к тому, что банки уделяют им различное внимание при присвоении кредитного рейтинга;

• результат оценки кредитоспособности заемщика, принимающий различные формы, — некоторые банки останавливаются на простом расчете финансовых коэффициентов, другие — присваивают кредитные рейтинги и рассчитывают уровень кредитного риска.

Как отмечается в работе Базельского комитета по банковскому надзору, «за последние 10 лет банки достигли значительного прогресса в повышении эффективности систем рейтинговой оценки». Результаты данной оценки используются в таких основных областях управления рисками, как установка лимитов кредитования, определение уровня процентной ставки, формирование резервов на возможные потери по ссудам и т.д. Согласно мировому опыту различают три основных способа моделирования уровня кредитоспособности заемщика:

1) модели, основанные на статистических моделях (методах) оценки;

2) модели ограниченной экспертной оценки;

3) модели непосредственно экспертной оценки.

Такие различия обусловлены приоритетностью использования количественных (расчет финансовых коэффициентов) и качественных (личные мнения банковских специалистов) способов анализа. На практике различия между моделями несколько нивелируются, что объясняется одновременным применением этих методов. Так, информация, используемая при статистических методах анализа, первоначально обрабатывается банковскими работниками, поэтому носит на себе некоторый отпечаток субъективизма. Наблюдаются отличия и в оценках того, какие факторы являются качественными, а какие — количественными. Например, в некоторых случаях такие качественные факторы, как кредитная история, качество менеджмента заемщика, отраслевые особенности или географическое местоположение, получали количественную оценку в баллах и в дальнейшем использовались в количественных расчетах. От качества проведенной оценки зависит прибыльность кредитных операций, следовательно, чем выше качество оценки, тем выше прибыльность кредитных операций банка.

Таким образом, сравнительный анализ особенностей развития кредитования за рубежом, позволит не только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски.

2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк»

2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк»

Рассмотрим основные направления организации кредитной политики, на примере одного из коммерческих банков России Открытого акционерного общества «Восточный экспресс банк» (далее ОАО КБ «Восточный»). Предметом исследования являются взаимоотношения между ОАО КБ «Восточный» и клиентами по выдачи и погашению кредитов, так как базой прохождения преддипломной практики является Красноярский Филиала КБ «Восточный». Основные виды кредитных продуктов банка, предлагаемых физическим и юридическим лицам ОАО КБ «Восточный» представлены в Приложении №9, 10.

В расчетах основных показателей, характеризующих кредитную деятельность банка, и в оценке кредитоспособности заемщика приведенной в качестве примера наряду с данными публикуемой финансовой отчетности банка были использованы некоторые данные, которые являются коммерческой тайной кредитной организации, поэтому в целях не разглашения коммерческой тайны некоторые данные будут изменены, например, данные о базовых коэффициентов и иные сведения.

КБ «Восточный» зарегистрирован Центральным Банком Российской Федерации 12 мая 1991 года. Уставный капитал банка составляет 570.6 млн. руб., имеет Генеральную лицензию №1460 от 09.06.2009 г.

В течение 2009 года, несмотря на кризис в экономике страны, банк продолжал активно развиваться и осваивать новые территории. На начало 2010 года банк имеет обширную сеть отделений (360 отделений) и представлен в 38 регионах Российской Федерации. В 2009 году ОАО КБ «Восточный» присоединил к себе два банка: Банк «Эталон» и банк «Движение». Объединенные банки стали работать под брендом «Восточный».

Несмотря, на общерыночные тенденции к снижению объемов кредитования и сокращению кредитного портфеля, ОАО КБ «Восточный» выдачи росли, кредитный портфель также увеличивался. Так на начало 2009 года доля ОАО КБ «Восточный» на страновом рынке кредитования (исчисленная по размеру кредитного портфеля) составляла примерно 0,9%, а на начало 2010 года она составила 1,05%. В течение года банк разработал ряд новых продуктов и начал освоение рынка кредитных карт.

По итогам работы в 2009 года Банк значительно улучшил свои позиции в различных рейтингах. Так, по данным РБК, банк занимает следующие позиции: 16 место в рейтинге «Банки по портфелю автокредитов на 1 января 2009 года» (РБК.рейтинг); 23 место в рейтинге «Банки России. Объемы и структура обязательств перед населением 2008 г.» По объему депозитного портфеля частных лиц (ЦЭА «Интерфакс»); 22 место в рейтинге «Top500 банка по потребительским кредитам в 2009 году» (РБК.рейтинг); 46 место в рейтинге «Top500 банков по кредитному портфелю в 2009 году» (РБК.рейтинг); 59 место в рейтинге «Крупнейшие банки России в 2009 году (1-500)» (РБК.рейтинг).

Таким образом, не смотря на жесткую конкуренцию, ОАО КБ «Восточный» занимает уверенные позиции на рынке банковских услуг и приобретает статус Банка федерального значения.

ОАО КБ «Восточный» является одним из крупнейших, динамично развивающихся финансовых институтов федерального ранга, а так же одним из самых узнаваемых брендов на территории Дальневосточного и Восточно-Сибирского рынков банковских розничных услуг. В то же время Банк приобретает все большую популярность в центральных и западных регионах страны. В 2009 году продолжилась диверсификация бизнеса наиболее востребованных операций: кредитные операции с юридическими и физическими лицами; операции на финансовых рынках, в т.ч. ценные бумаги и межбанковское кредитование; операции с иностранной валютой; расчетно-кассовое обслуживание юридических лиц; расчетно-кассовое обслуживание физических лиц, в т.ч. обслуживание с использованием пластиковых карт системы безналичных платежей «Золотая Корона», «Visa», «Master Card»; операции по привлечению депозитов физических лиц; операции по привлечению депозитов юридических лиц; операции по межбанковскому кредитованию. Филиалы банка предоставляют своим клиентам весь спектр услуг, оказываемых головным офисом.

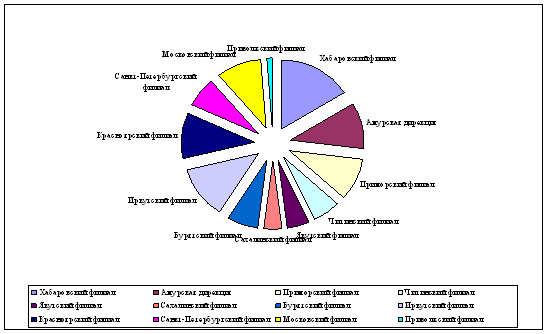

Наибольшая часть банковских вложений в 2009 году приходилась на кредитование. По филиалам кредитный портфель распределился следующим образом: Амурская дирекция - 11 %, Хабаровский филиал – 16 %, Приморский филиал - 10 %, Читинский филиал– 6 %, Якутский филиал - 5%, Сахалинский филиал - 4%, Бурятский филиал - 7%, Иркутский филиал - 12%, Красноярский филиал - 11%, Санкт-Петербургский филиал - 7%, Московский филиал – 10%, Приволжский филиал - менее 1%.

На рис.1 Представлена схема распределения кредитного портфеля банка по филиалам на 01.01.2010г.

Рис. 1

Основными направлениями работы банка в области кредитования в 2009 году стала работа с существующими клиентами (повторное кредитование, предложение кредитных карт), в результате – повторно услугами банка пользуется каждый третий клиент, при этом банк работает и с привлечением новых клиентов – ежемесячно «новая» клиентская база прирастает на 10%. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»).