Контрольная работа: Расчет страховой премии и выплаты

Министерство образования и науки РФ

Государственное образовательное учреждение высшего

Профессионального образования

«Тихоокеанский государственный университет»

Кафедра «Экономика и управление в строительстве»

Контрольная работа по страхованию

090440125

Специальность ЭГХу

Выполнил

Д.В.Черемных

Курс 4

Проверил

Хабаровск

2010

Вариант 5

Задача 1

Рассчитать, каков будет размер единовременной премии, если страховщик будет выплачивать по 1 д.е. в течение всей жизни в конце каждого года с момента заключения договора. Застрахованному 42 года. Норма доходности 5%.

Решение: Единовременный взнос составит

5 а42= N43/ D42= 150608,86/ 11208,92= 13,44

где D- коммутационное число ( из таблицы приложения 1)

Задача 2

Рассчитать нетто-ставку для страховщика в возрасте 42 года, заключившего договор на дожитие на 4 года. Норма доходности 5%

Страховая выплата зависит от того, доживет ли страхуемый до оговоренного возраста или нет. Страховая выплата произойдет только через несколько лет после заключения договора. Формула расчета нетто- ставки в этом случае выглядит следующим образом:

TtHх= DX+t/ DX, где:

TtHх- нетто- ставка на дожитие до возраста X+t в возрасте Х;

DX+t, DX- коммутационные числа.

TtHх=8838,53/11208,92=0,7885

Задача 3

Определить размер единовременного взноса при страховании на случай смерти, если возраст 41 год, срок страхования- 5 лет. Норма доходности 5%

Задача 4

Рассчитать размер годовой нетто-премии с 1 д.е. страховой суммы, если годовые премии вносятся в начале года, возраст застрахованного 42 года, срок договора по смешанному страхованию 3 года.

Используем формулу

хп= Dx+n+Mx-Mx+n/ Nx-Nx+n

3 42= D45+M42-M45/ N42-N45= (9391,09+3503,03-3197,26)/31753,27=0,3054 на 1 д.е.

Задача 5

Рассчитать брутто-ставку по страхованию жилых помещений. Исходные данные: вероятность наступления страхового случая 0,05; средняя страховая сумма – 45000 д.е.; среднее возмещение при наступлении страхового события – 8500 д.е.; количество договоров – 3000; расходы на ведение дела – 20%; уровень прибыли в составе брутто-ставки, планируемый страховой компанией – 5%; уровень расходов на превентивные мероприятия в составе брутто-ставки – 5%; вероятность непревышения возможных возмещений над собранными взносами – 0,95.

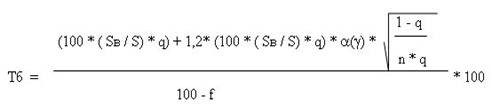

Для расчета брутто-ставки используется формула расчета, которая в общем виде выглядит так:

где

Tб - тарифная брутто-ставка,

q - вероятность наступления страхового случая,

Sв - средняя страховая выплата,

S - средняя страховая сумма.

n - предполагаемое количество заключаемых договоров страхования,

a (y) - коэффициент, определяемый по таблице нормального распределения на основе выбранной гарантии безопасности, позволяющей с определенной вероятностью гарантировать, что страховое возмещение не превысит собранных взносов,

f - удельный вес нагрузки в брутто-ставке согласно утвержденной нормативной структуре в процентах, определяемый по формуле:

f= Квд + Кпм+ Кпр-

удельный вес нагрузки в структуре брутто-ставки.

гдеКвд - норматив расходов на ведение дела;

Кпм – норматив расходов на предупредительные мероприятия;

Кпр -норматив прибыли .

f= 20+5+5=30, отсюда получаем:

Тб= 100*(8500/45000)*0,05)+1,2(100*(8500/45000)*0,05)*0,95*√(1-0,05)/3000*0,05 *100= 1,4653

100-30

Задача 6

Заключен договор кредитного страхования. Сумма непогашенного в срок кредита составил 244 тыс.д.е. Предел ответственности страховщика 85% Рассчитать страховое возмещение.

Страховое возм. = Сумма непогаш.кредита/ 100% * предел ответств.=

244000 *85/100%= 207400 (руб)

| Страхование жизни | |

|

Московский институт стали и сплавов (технологический университет) ИиЭ Курсовая работа по "Финансам, банкам и кредиту" на тему: Страхование жизни ... Поскольку уплата страховых взносов, включающая эти нетто-ставки, производится в течении всего срока страхования либо единовременно, а выплата - после истечения срока действия ... Чтобы получить современную стоимость взаимных обязательств страховщика и страхователя по отношению к одному лицу, то есть найти единовременную нетто-ставку по страхованию ... |

Раздел: Рефераты по страхованию Тип: реферат |

| Страхование - его роль в финансовой системе | |

|

Министерство образования и науки Российской Федерации КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ Кафедра экономики и финансов КУРСОВАЯ ... Брутто-ставка состоит из нетто-ставки (основной части тарифа, предназначенной для создания фонда на выплату страхового возмещения) и нагрузки к ней. Размер единовременного взноса страхователя при страховании жизни должен соответствовать современной величине платежа страховщика, определяемого произведением вероятности дожития до ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Экономико-статистический анализ | |

|

Астраханский Государственный Технический Университет Институт экономики Кафедра "Бухгалтерский учет, анализ хозяйственной деятельности аудит ... уничтожения, коэффициент выплат, убыточность страховой суммы, средние страховые суммы пострадавших и застрахованных объектов, средняя сумма страхового возмещения, средний ... Определить для лица в возрасте 42 лет единовременную нетто-ставку (со 100 руб. страховой суммы) на дожитие сроком на 3 года: а) используя дисконтный множитель по ставке 3% (по ... |

Раздел: Рефераты по экономике Тип: контрольная работа |

| Правовое регулирование страхования в Российской Федерации | |

|

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ БЕЛГОРОДСКИЙ ЮРИДИЧЕСКИЙ ИНСТИТУТ ПРАВОВОЕ РЕГУЛИРОВАНИЕ СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ Учебное ... Страховой взнос состоит из рисковой премии, сберегательного (накопительного) взноса, нетто-премии, достаточного взноса, брутто-премии (тарифной ставки)2. Единовременный взнос - страховая премия, которую страхователь уплачивает страховщику за весь период страхования вперед. |

Раздел: Рефераты по банковскому делу Тип: учебное пособие |

| Особенности бухгалтерского учета страховых организаций на примере ЗАО ... | |

|

ОБРАЗОВАТЕЛЬНАЯ АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ "ВОЛЖСКИЙ УНИВЕРСИТЕТ имени В.Н. ТАТИЩЕВА" (ИНСТИТУТ) Факультет - экономический Специальность ... Суммы выплаченного страхового возмещения или страховые суммы по договорам страхования в связи с наступлением страхового случая в корреспонденции с кредитом счетов учета денежных ... Где МДс.о.Ж - маржинальный доход по страхованию жизни; МДс.о.ИЖ - маржинальный доход по страхованию иному, чем страхование жизни; СПн - страховые премии (взносы) по видам ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |