Контрольная работа: Линейные уравнения парной и множественной регрессии

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"ВОЛГОГРАДСКИЙ ИНСТИТУТ БИЗНЕСА"

Кафедра

Математики и естественных наук

Домашняя контрольная работа

Дисциплина

Эконометрика

Тема: Линейные уравнения парной регрессии

Студента (ки)

Иванова Ивана Ивановича

Волгоград 2010

Задача№ 1

По данным приведенным в таблице:

1) построить линейное уравнение парной регрессии y на x;

2) рассчитать линейный коэффициент парной корреляции и оценить тесноту связи;

3) оценить статистическую значимость параметров регрессии и корреляции, используя F-статистику, t-статистику Стьюдента и путем расчета доверительных интервалов каждого из показателей;

4) вычислить прогнозное значение y при прогнозном значении x, составляющем 108% от среднего уровня.

5) оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал;

6) полученные результаты изобразить графически и привести экономическое обоснование.

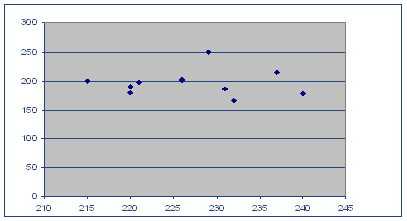

Таблица №1

По территориям Центрального района известны данные за 1995 г.

| Район | Средний размер назначенных ежемесячных пенсий, тыс.руб., y | Прожиточный минимум в среднем на одного пенсионера в месяц, тыс.руб., х |

| Брянская обл. | 240 | 178 |

| Владимирская обл. | 226 | 202 |

| Ивановская обл. | 221 | 197 |

| Калужская обл. | 226 | 201 |

| Костромская обл. | 220 | 189 |

| Московская обл. | 237 | 215 |

| Орловская обл. | 232 | 166 |

| Рязанская обл. | 215 | 199 |

| Смоленская обл. | 220 | 180 |

| Тульская обл. | 231 | 186 |

| Ярославская обл. | 229 | 250 |

|

xi |

178 | 202 | 197 | 201 | 189 | 215 | 166 | 199 | 180 | 186 | 250 |

|

yi |

240 | 226 | 221 | 226 | 220 | 237 | 232 | 215 | 220 | 231 | 229 |

| Х | Y |

| 178 | 240 |

| 202 | 226 |

| 197 | 221 |

| 201 | 226 |

| 189 | 220 |

| 215 | 237 |

| 166 | 232 |

| 199 | 215 |

| 180 | 220 |

| 186 | 231 |

| 250 | 229 |

Вывод 1. Анализ корреляционного поля данных показывает,

что между признаками ![]() и

и ![]() в выборочной совокупности существует

прямая и достаточно тесная связь. Предполагается, что объясняемая переменная

в выборочной совокупности существует

прямая и достаточно тесная связь. Предполагается, что объясняемая переменная ![]() линейно зависит от фактора

линейно зависит от фактора ![]() , поэтому уравнение регрессии будем

искать в виде

, поэтому уравнение регрессии будем

искать в виде

![]() ,

,

Таблица № 4 Параметры (коэффициенты) уравнения регрессии

| Коэффициенты | |

| Y-пересечение | 227,7117993 |

| Переменная X 1 | -0,003619876 |

На основании этих данных запишем уравнение регрессии: ![]() .

.

Коэффициент ![]() называется выборочным коэффициентом

регрессии

называется выборочным коэффициентом

регрессии ![]() Коэффициент

регрессии

Коэффициент

регрессии ![]() показывает,

на сколько единиц в среднем изменяется переменная

показывает,

на сколько единиц в среднем изменяется переменная ![]() при увеличении переменной

при увеличении переменной ![]() на одну единицу.

на одну единицу.

Таблица №5. Корреляционная матрица

| Столбец 1 | Столбец 2 | |

| Столбец 1 | 1 | |

| Столбец 2 | -0,010473453 | 1 |

Для оценки качества уравнения регрессии в целом необходимо проверить

статистическую значимость индекса детерминации: проверяется нулевая гипотеза ![]() , используется

, используется ![]() .

.

Таблица №6

| Регрессионная статистика | ||

| R-квадрат | 0,000109693 |

![]() .

.

Т.к. Значение детерминации R-квадрат имеет малое значение, которое менее 1%, то дальнейшее решение не имеет смысла, т.к. вероятность того что прогноз будет верным меньше 1%.

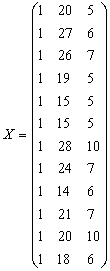

Задача №2

Используя данные, приведенные в таблице: построить линейное уравнение множественной регрессии;

1) оценить значимость параметров данного уравнения и построить доверительные интервалы для каждого из параметров, оценить значимость уравнения в целом, пояснить экономический смысл полученных результатов;

2) рассчитать линейные коэффициенты частной корреляции и коэффициент множественной детерминации, сравнить их с линейными коэффициентами парной корреляции, пояснить различия между ними;

3) вычислить прогнозное значение y при уменьшении вектора x на 6 % от максимального уровня, оценить ошибку прогноза и построить доверительный интервал прогноза;

Таблица №5

|

номер наблюдения, i |

Накопления семьи, Y (y.e.) |

Доход семьи, X1 (y.e.) |

Расходы на питание, X 2 (y.e.) |

| 1 | 2 | 20 | 5 |

| 2 | 6 | 27 | 6 |

| 3 | 7 | 26 | 7 |

| 4 | 5 | 19 | 5 |

| 5 | 4 | 15 | 5 |

| 6 | 2 | 15 | 5 |

| 7 | 7 | 28 | 10 |

| 8 | 6 | 24 | 7 |

| 9 | 4 | 14 | 6 |

| 10 | 5 | 21 | 7 |

| 11 | 5 | 20 | 10 |

| 12 | 3 | 18 | 6 |

Таблица №6 Параметры (коэффициенты) уравнения регрессии

| Коэффициенты | |

| Y-пересечение | -1,767785782 |

| x1 | 0,232792618 |

| x2 | 0,24953991 |

Множественная регрессия широко используется в решении проблем спроса, доходности акций, изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики. В настоящее время множественная регрессия - один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии - построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

На основании этих данных запишем уравнение регрессии:

![]() .

.

Таблица №7 Регрессионная статистика

| R-квадрат | 0,663668925 |

| Нормированный R-квадрат | 0,588928686 |

! Параметр R-квадрат, представляет собой квадрат коэффициента корреляции rxy2 и называется коэффициентом детерминации. Величина данного коэффициента характеризует долю дисперсии зависимой переменной y, объясненную регрессией (объясняющей переменной x). Соответственно величина 1 - rxy2 характеризует долю дисперсии переменной y, вызванную влиянием всех остальных, неучтенных в эконометрической модели объясняющих переменных. Доля всех неучтенных в полученной эконометрической модели объясняющих переменных приблизительно составляет: 0,663668, или 66,3%.

Находим, что численное значение ![]() , а скорректированный (нормированный,

исправленный) коэффициент детерминации равен

, а скорректированный (нормированный,

исправленный) коэффициент детерминации равен ![]()

1) Для оценки качества уравнения регрессии в целом необходимо

проверить статистическую значимость индекса детерминации ![]() : проверяется нулевая гипотеза

: проверяется нулевая гипотеза

![]() , используется

, используется

![]() .

.

Наблюдаемое значение критерия ![]() и оценку его значимости находим в Таблице

№8

и оценку его значимости находим в Таблице

№8

Таблица №8 Дисперсионный анализ:

| F | Значимость F |

| 8,87967358 | 0,007420813 |

! Включаемые в уравнение множественной регрессии факторы должны объяснить вариацию зависимой переменной. Если строится модель с некоторым набором факторов, то для нее рассчитывается показатель детерминации , который фиксирует долю объясненной вариации результативного признака (объясняемой переменной) за счет рассматриваемых в регрессии факторов. А оценка влияния других, неучтенных в модели факторов, оценивается вычитанием из единицы коэффициента детерминации , что и приводит к соответствующей остаточной дисперсии.

Таким образом, при дополнительном включении в регрессию еще одного фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться. Если этого не происходит и данные показатели практически недостаточно значимо отличаются друг от друга, то включаемый в анализ дополнительный фактор не улучшает модель и практически является лишним фактором.

Если модель насыщается такими лишними факторами, то не только не снижается величина остаточной дисперсии и не увеличивается показатель детерминации, но, более того, снижается статистическая значимость параметров регрессии по критерию Стьюдента вплоть до статистической незначимости.

2) Для статистической оценки значимости коэффициентов регрессии

(![]() ) используем

) используем

![]() статистику

Стьюдента.

статистику

Стьюдента.

Проверяется нулевая гипотеза ![]() .

.

Для проверки нулевой гипотезы необходимо знать величину наблюдаемых

значений критерия ![]() . Их значения и оценки их статистической

значимости найдем в Таблице №9

. Их значения и оценки их статистической

значимости найдем в Таблице №9

Таблица №9

| t-статистика | P-Значение |

| -1,127971079 | 0,28850322 |

| 2,838964459 | 0,01943598 |

| 1,130728736 | 0,28740002 |

В этой же таблице находим границы доверительных интервалов для каждого из параметров:

| Нижние 95% | Верхние 95% |

| -5,313097658 | 1,777526094 |

| 0,047297697 | 0,418287538 |

| -0,249694323 | 0,748774142 |

3. Значения парных коэффициентов корреляции найдем из соответствующей матрицы.

Таблица №10 Корреляционная матрица

| y | x1 | x2 | |

| y | 1 | ||

| x1 | 0,784786247 | 1 | |

| x2 | 0,60206001 | 0,531178469 | 1 |

По величине парных коэффициентов корреляции может обнаруживаться лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью , т.е. имеет место совокупное воздействие факторов друг на друга.

Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон. В результате вариация в исходных данных перестает быть полностью независимой и нельзя оценить воздействие каждого фактора в отдельности. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов (МНК).

Частные коэффициенты корреляции найдем по формулам

,

,

,

,

их значения показывают, что при отсутствии влияния других факторов, связь с рассматриваемым фактором усиливается т.е. мультиколлинеарность между ними существует.

4. Рассчитаем прогнозное значение результата, если прогнозные значения факторов составляют 110% их максимального значения. Найдем прогнозные значения факторов и подставим их в полученное уравнение регрессии.

По условию прогнозные значения составляют 110% их максимального значения.

Таблица №11

| maxX1 | maxX2 |

| 28 | 10 |

Далее вычисляем прогнозные значения факторов: ![]() . Затем, подставив эти значения в уравнение регрессии,

получим прогнозное (предсказанное) значение фактора

. Затем, подставив эти значения в уравнение регрессии,

получим прогнозное (предсказанное) значение фактора ![]() . Доверительный

интервал прогноза оценивается формулой:

. Доверительный

интервал прогноза оценивается формулой: ![]() , где

, где ![]() - ошибка прогноза,

- ошибка прогноза,![]() стандартная ошибка регрессии.

стандартная ошибка регрессии.

Таблица №12

| Стандартная ошибка | 1,104878833 |

![]() ;

;

![]() - коэффициент Стьюдента, который

в данном случае имеет смысл кратности случайной (стандартной) ошибки прогноза

- коэффициент Стьюдента, который

в данном случае имеет смысл кратности случайной (стандартной) ошибки прогноза ![]() ;

;

![]() - число, которое получим в результате

операций над матрицами:

- число, которое получим в результате

операций над матрицами:

-

-

матрица значений факторных переменных ![]() ,

,

![]() транспонированная матрица

транспонированная матрица ![]() ;

;

![]() - произведение матриц

- произведение матриц ![]() ;

;

![]() - матрица, обратная к матрице

- матрица, обратная к матрице ![]() ;

;

![]() - матрица прогнозных значений факторов;

- матрица прогнозных значений факторов;

![]() - транспонированная матрица прогнозов.

- транспонированная матрица прогнозов.

Фактор ![]() представляет собой фиктивную переменную,

которую необходимо ввести в уравнение регрессии для того, чтобы преобразовать его

в "приведенную" форму вида

представляет собой фиктивную переменную,

которую необходимо ввести в уравнение регрессии для того, чтобы преобразовать его

в "приведенную" форму вида ![]() .

.

Максимальную ошибку прогноза ![]() =11,07714043: 1)

нижняя граница прогноза

=11,07714043: 1)

нижняя граница прогноза ![]() =44,92285957, 2) верхнюю границу прогноза

=44,92285957, 2) верхнюю границу прогноза

![]() =67,07714043.

Интервал прогнозных значений результативного признака

=67,07714043.

Интервал прогнозных значений результативного признака

![]() =>

=>![]()

Задача № 3

Используя данные, представленные в таблице проверить наличие гетероскедастичности, применяя тест Голдфельда-Квандта.

Таблица№13. Данные

| Страна | Индекс человеческого развития, У | Расходы на конечное потребление в текущих ценах, % к ВВП, Х |

|

Австрия |

0,904 | 75,5 |

| Австралия | 0,922 | 78,5 |

| Англия | 0,918 | 84,4 |

| Белоруссия | 0,763 | 78,4 |

| Бельгия | 0,923 | 77,7 |

| Германия | 0,906 | 75,9 |

| Дания | 0,905 | 76,0 |

| Индия | 0,545 | 67,5 |

| Испания | 0,894 | 78,2 |

| Италия | 0,900 | 78,1 |

| Канада | 0,932 | 78,6 |

| Казахстан | 0,740 | 84,0 |

| Китай | 0,701 | 59,2 |

| Латвия | 0,744 | 90,2 |

| Нидерланды | 0,921 | 72,8 |

| Норвегия | 0,927 | 67,7 |

| Польша | 0,802 | 82,6 |

| Россия | 0,747 | 74,4 |

| США | 0,927 | 83,3 |

| Украина | 0,721 | 83,7 |

| Финляндия | 0,913 | 73,8 |

| Франция | 0,918 | 79,2 |

| Чехия | 0,833 | 71,5 |

| Швейцария | 0,914 | 75,3 |

| Швеция | 0,923 | 79,0 |

1) Найдем параметры линейного уравнения множественной регрессии и значения остатков.

Определим остаточные суммы квадратов ![]() и

и ![]() , то есть суммы квадратов

остатков регрессии по "урезанным выборкам".

, то есть суммы квадратов

остатков регрессии по "урезанным выборкам".

Таблица№14

| № | Y | X | Yp | ei | (ei) ^2 | |

| 1 | 0,932 | 78,6 | 77,90431365 | 0,695686352 | 0,483979501 | |

| 2 | 0,927 | 67,7 | 77,85057558 | -10,15057558 | 103,0341846 | |

| 3 | 0,927 | 83,3 | 77,85057558 | 5,44942442 | 29,69622651 | |

| 4 | 0,923 | 77,7 | 77,80758513 | -0,107585125 | 0,011574559 | |

| 5 | 0,923 | 79,0 | 77,80758513 | 1, 192414875 | 1,421853234 | |

| 6 | 0,922 | 78,5 | 77,79683751 | 0,703162488 | 0,494437485 | |

| 7 | 0,921 | 72,8 | 77,7860899 | -4,986089898 | 24,86109247 | |

| 8 | 0,918 | 84,4 | 77,75384706 | 6,646152943 | 44,17134894 | S1 |

| 9 | 0,918 | 79,2 | 77,75384706 | 1,446152943 | 2,091358334 | 206,2660556 |

| 10 | 0,914 | 75,3 | 77,7108566 | -2,410856603 | 5,812229559 | |

| 11 | 0,913 | 73,8 | 77,70010899 | -3,900108989 | 15,21085013 | |

| 12 | 0,906 | 75,9 | 77,62487569 | -1,724875694 | 2,975196159 | |

| 13 | 0,905 | 76,0 | 77,61412808 | -1,61412808 | 2,60540946 | |

| 14 | 0,904 | 75,5 | 77,60338047 | -2,103380467 | 4,424209388 | |

| 15 | 0,900 | 78,1 | 77,56039001 | 0,539609988 | 0,291178939 | |

| 16 | 0,894 | 78,2 | 77,49590433 | 0,704095669 | 0,495750712 | |

| 17 | 0,833 | 71,5 | 76,8402999 | -5,3402999 | 28,51880303 | |

| 18 | 0,802 | 82,6 | 76,50712388 | 6,092876121 | 37,12313943 | |

| 19 | 0,763 | 78,4 | 76,08796695 | 2,312033052 | 5,345496834 | |

| 20 | 0,747 | 74,4 | 75,91600513 | -1,51600513 | 2,298271555 | |

| 21 | 0,744 | 90,2 | 75,88376229 | 14,31623771 | 204,9546622 | |

| 22 | 0,740 | 84,0 | 75,84077183 | 8,159228165 | 66,57300425 | |

| 23 | 0,721 | 83,7 | 75,63656718 | 8,063432824 | 65,0189489 | |

| 24 | 0,701 | 59,2 | 75,4216149 | -16,2216149 | 263,1407901 | S2 |

| 25 | 0,545 | 67,5 | 73,74498718 | -6,244987181 | 38,99986489 | 743,7878055 |

1)

Находим наблюдаемое значение критерия ![]() . По условию задачи

. По условию задачи ![]() . Из таблицы значений

. Из таблицы значений

![]() Фишера находим,

что

Фишера находим,

что ![]()

Вывод: отвергаем нулевую гипотезу ![]() на принятом уровне значимости

на принятом уровне значимости ![]() , т.к. наблюдаемое

значение критерия больше табличного.

, т.к. наблюдаемое

значение критерия больше табличного.

Следовательно, предположение об однородности дисперсий ошибок, при условии, что выполнены стандартные предположения о модели наблюдений, включая предположение о нормальности ошибок, неверно. Наблюдается гетероскедастичность, что приводит к ошибочным статистическим выводам при использовании МНК. Следовательно, полученные оценки не являются состоятельными.

Задача № 4

По данным таблицы построить уравнение регрессии, выявить наличие автокорреляции остатков, используя критерий Дарбина - Уотсона, и проанализировать пригодность полученного уравнения для построения прогнозов.

Таблица №15

| Год | Выпуск продукции в США в среднем за 1 час, % к уровню 1982 г., Х | Среднечасовая заработная плата в экономике США, в сопоставимых ценах 1982 г., Y |

| 1960 | 65,6 | 6,79 |

| 1961 | 68,1 | 6,88 |

| 1962 | 73,3 | 7,07 |

| 1963 | 76,5 | 7,17 |

| 1964 | 78,6 | 7,33 |

| 1965 | 81,0 | 7,52 |

| 1966 | 83,0 | 7,62 |

| 1967 | 85,4 | 7,72 |

| 1968 | 85,9 | 7,89 |

| 1969 | 85,9 | 7,98 |

| 1970 | 87,0 | 8,03 |

| 1971 | 90,2 | 8,21 |

| 1972 | 92,6 | 8,53 |

| 1973 | 95,0 | 8,55 |

| 1974 | 93,3 | 8,28 |

| 1975 | 95,5 | 8,12 |

Найдем параметры линейного уравнения множественной регрессии и значения остатков.

Дополним таблицу данных столбцами "![]() ", "Квадрат разности

остатков

", "Квадрат разности

остатков ![]() "

и "Квадрат остатка

"

и "Квадрат остатка ![]() " и заполним их.

" и заполним их.

Таблица №16

| Y | X | Yi | et | et-1 | (et-et-1) ^2 | et^2 |

| 6,79 | 65,6 | 6,667235239 | 0,122765 | 0,015071 | ||

| 6,88 | 68,1 | 6,815288112 | 0,064712 | 0,122765 | 0,003370136 | 0,004188 |

| 7,07 | 73,3 | 7,123238088 | -0,05324 | 0,064712 | 0,013912197 | 0,002834 |

| 7,17 | 76,5 | 7,312745766 | -0,14275 | -0,05324 | 0,008011624 | 0,020376 |

| 7,33 | 78,6 | 7,437110179 | -0,10711 | -0,14275 | 0,001269895 | 0,011473 |

| 7,52 | 81,0 | 7,579240937 | -0,05924 | -0,10711 | 0,002291464 | 0,003509 |

| 7,62 | 83,0 | 7,697683236 | -0,07768 | -0,05924 | 0,000340118 | 0,006035 |

| 7,72 | 85,4 | 7,839813994 | -0,11981 | -0,07768 | 0,001775001 | 0,014355 |

| 7,89 | 85,9 | 7,869424568 | 0,020575 | -0,11981 | 0,019709191 | 0,000423 |

| 7,98 | 85,9 | 7,869424568 | 0,110575 | 0,020575 | 0,008100000 | 0,012227 |

| 8,03 | 87,0 | 7,934567833 | 0,095432 | 0,110575 | 0,000229318 | 0,009107 |

| 8,21 | 90,2 | 8,12407551 | 0,085924 | 0,095432 | 0,000090396 | 0,007383 |

| 8,53 | 92,6 | 8,266206268 | 0,263794 | 0,085924 | 0,031637467 | 0,069587 |

| 8,55 | 95,0 | 8,408337026 | 0,141663 | 0,263794 | 0,014915922 | 0,020068 |

| 8,28 | 93,3 | 8,307661073 | -0,02766 | 0,141663 | 0,028670633 | 0,000765 |

| 8,12 | 95,5 | 8,437947601 | -0,31795 | -0,02766 | 0,084266268 | 0,101091 |

| Суммы | 0,218589631 | 0,298494 |

По формуле  вычислим значение статистики

вычислим значение статистики ![]() :

:

Так как ![]() , то значение статистики

, то значение статистики

равно ![]() .

.

По таблице критических точек Дарбина Уотсона определим значения

критерия Дарбина-Уотсона ![]() (нижнее) и

(нижнее) и ![]() (верхнее) для заданного

числа наблюдений

(верхнее) для заданного

числа наблюдений ![]() , числа независимых переменных модели

, числа независимых переменных модели

![]() и уровня значимости

и уровня значимости

![]() . Итак, находим,

что

. Итак, находим,

что ![]() ,

, ![]() .

.

По этим значениям числовой промежуток ![]() разбиваем на пять отрезков:

разбиваем на пять отрезков:

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

На основании выполненных расчетов находим, что наблюдаемое значение

статистики ![]() принадлежит

первому интервалу.

принадлежит

первому интервалу.

Вывод: существует отрицательная автокорреляция, то есть гипотеза

![]() отклоняется

и с вероятностью

отклоняется

и с вероятностью ![]() принимается гипотеза

принимается гипотеза ![]() .

.

Следовательно, полученное уравнение регрессии ![]() не может быть использовано для прогноза,

так как в нем не устранена автокорреляция в остатках, которая может иметь разные

причины. Автокорреляция в остатках может означать, что в уравнение не включен какой-либо

существенный фактор. Возможно также, что форма связи неточна.

не может быть использовано для прогноза,

так как в нем не устранена автокорреляция в остатках, которая может иметь разные

причины. Автокорреляция в остатках может означать, что в уравнение не включен какой-либо

существенный фактор. Возможно также, что форма связи неточна.

Задача № 5

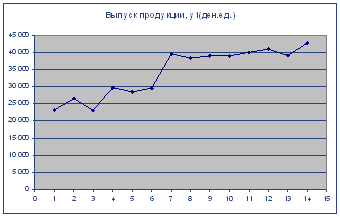

В таблице приводятся данные о динамике выпуска продукции Финляндии (млн. долл.).

Таблица №17

| Год | Выпуск продукции, yt млн.долл. |

| 1989 | 23 298 |

| 1990 | 26 570 |

| 1991 | 23 080 |

| 1992 | 29 800 |

| 1993 | 28 440 |

| 1994 | 29 658 |

| 1995 | 39 573 |

| 1996 | 38 435 |

| 1997 | 39 002 |

| 1998 | 39 020 |

| 1999 | 40 012 |

| 2000 | 41 005 |

| 2001 | 39 080 |

| 2002 | 42 680 |

Задание:

1. Постройте график временного ряда.

2. Сделайте вывод о присутствии или отсутствии тренда при доверительной вероятности 0,95.

3.

Найдите среднее значение, среднеквадратическое отклонение и коэффициенты

автокорреляции (для лагов ![]() ) заданного ВР.

) заданного ВР.

4.

Проведите сглаживание данного ВР методом скользящих средних, используя простую

среднюю арифметическую с интервалом сглаживания ![]() ;

;

5.

Найдите уравнение тренда ВР ![]() , предполагая, что он линейный, и проверьте

его значимость на уровне

, предполагая, что он линейный, и проверьте

его значимость на уровне ![]() .

.

6. Дайте точечный и интервальный (с надежностью 0,95) прогнозы индивидуального значения выпуска продукции на 2003 год.

Таблица №18

| Год | t | Выпуск продукции, yt млн.долл. |

| 1989 | 1 | 23 298 |

| 1990 | 2 | 26 570 |

| 1991 | 3 | 23 080 |

| 1992 | 4 | 29 800 |

| 1993 | 5 | 28 440 |

| 1994 | 6 | 29 658 |

| 1995 | 7 | 39 573 |

| 1996 | 8 | 38 435 |

| 1997 | 9 | 39 002 |

| 1998 | 10 | 39 020 |

| 1999 | 11 | 40 012 |

| 2000 | 12 | 41 005 |

| 2001 | 13 | 39 080 |

| 2002 | 14 | 42 680 |

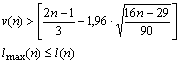

2. Для обнаружения тенденции в данном ВР воспользуемся критерием "восходящих и нисходящих" серий.

Критерий "восходящих и нисходящих" серий

1) Для исследуемого ВР определяется последовательность знаков,

исходя из условий: (+), если ![]() , (-), если

, (-), если ![]() .

.

При этом, если последующее наблюдение равно предыдущему, то учитывается только одно наблюдение.

2) Подсчитывается число серий ![]() . Под серией понимается последовательность

подряд расположенных плюсов или минусов, причем один плюс или один минус считается

серией.

. Под серией понимается последовательность

подряд расположенных плюсов или минусов, причем один плюс или один минус считается

серией.

3) Определяется протяженность самой длинной серии ![]() .

.

4) Значение ![]() находят из следующей таблицы:

находят из следующей таблицы:

Таблица №25

|

Длина ряда, |

|

|

|

|

Значение |

5 | 6 | 7 |

5) Если нарушается хотя бы одно из следующих неравенств, то гипотеза об отсутствии тренда отвергается с доверительной вероятностью 0,95

Определим последовательность знаков:

Таблица №19

| t | Выпуск продукции, yt млн.долл. |

|

| 1 | 23 298 | |

| 2 | 26 570 | + |

| 3 | 23 080 | - |

| 4 | 29 800 | + |

| 5 | 28 440 | - |

| 6 | 29 658 | + |

| 7 | 39 573 | + |

| 8 | 38 435 | - |

| 9 | 39 002 | + |

| 10 | 39 020 | + |

| 11 | 40 012 | + |

| 12 | 41 005 | + |

| 13 | 39 080 | - |

| 14 | 42 680 | + |

Определим число серий ![]() :

: ![]() . Определим протяженность самой длинной

серии

. Определим протяженность самой длинной

серии ![]() :

:

![]() .

. ![]() , так как

, так как ![]() . Проверим выполнение

неравенств:

. Проверим выполнение

неравенств:

Вывод: второе неравенство не выполняются, следовательно, тренд

(тенденция) в динамике выпуска продукции имеется на уровне значимости 0,05. Среднее

значение ![]() .

Среднее значение

.

Среднее значение ![]() . Вычислим коэффициенты автокорреляции

первого и второго порядков, то есть для лагов

. Вычислим коэффициенты автокорреляции

первого и второго порядков, то есть для лагов ![]() . Подготовим данные для вычисления

коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных

двумя столбцами

. Подготовим данные для вычисления

коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных

двумя столбцами ![]() .

.

Таблица №20

| t | Yt | Yt-1 | Yt-2 |

| 1 | 23 298 | ||

| 2 | 26 570 | 23 298 | |

| 3 | 23 080 | 26 570 | 23 298 |

| 4 | 29 800 | 23 080 | 26 570 |

| 5 | 28 440 | 29 800 | 23 080 |

| 6 | 29 658 | 28 440 | 29 800 |

| 7 | 39 573 | 29 658 | 28 440 |

| 8 | 38 435 | 39 573 | 29 658 |

| 9 | 39 002 | 38 435 | 39 573 |

| 10 | 39 020 | 39 002 | 38 435 |

| 11 | 40 012 | 39 020 | 39 002 |

| 12 | 41 005 | 40 012 | 39 020 |

| 13 | 39 080 | 41 005 | 40 012 |

| 14 | 42 680 | 39 080 | 41 005 |

![]() .

.

![]() .

.

Вывод:

1) высокое значение коэффициента автокорреляции первого порядка

![]() свидетельствует

об очень тесной зависимости между выпуском продукции текущего и непосредственно

предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде

сильной линейной тенденции;

свидетельствует

об очень тесной зависимости между выпуском продукции текущего и непосредственно

предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде

сильной линейной тенденции;

2) исследуемый ряд содержит только тенденцию, так как наиболее высоким оказался коэффициент автокорреляции первого порядка (0,85>0,83).

Скользящие средние найдем по формуле: ![]() , здесь

, здесь ![]() . При

. При ![]()

Вычисляем:

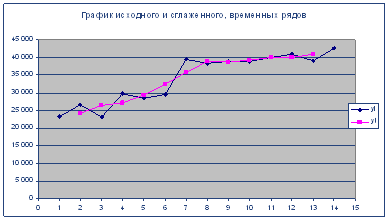

и так далее.

Результаты вычислений занесем в таблицу и построим графики исходного![]() и сглаженного

и сглаженного ![]() рядов в одной координатной

плоскости.

рядов в одной координатной

плоскости.

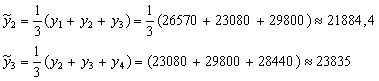

Таблица №21

| t | yi | yt |

| 1 | 23 298 | |

| 2 | 26 570 | 24 315,76 |

| 3 | 23 080 | 26 483,07 |

| 4 | 29 800 | 27 106,40 |

| 5 | 28 440 | 29 299,04 |

| 6 | 29 658 | 32 556,67 |

| 7 | 39 573 | 35 888,31 |

| 8 | 38 435 | 39 002,94 |

| 9 | 39 002 | 38 818,61 |

| 10 | 39 020 | 39 344,27 |

| 11 | 40 012 | 40 011,93 |

| 12 | 41 005 | 40 031,93 |

| 13 | 39 080 | 40 921,26 |

| 14 | 42 680 |

Таблица № Параметры (коэффициенты) уравнения тренда.

Таблица №22

| Коэффициенты | |

| Y-пересечение | 22686,54945 |

| t | 1543,250549 |

Анализ данных таблицы Дисперсионного анализа показывает, что

получено статистически значимое уравнение, так как наблюдаемое значение ![]() , равное 52,785,

превышает его табличное значение

, равное 52,785,

превышает его табличное значение ![]() ,

, ![]() . Вывод: Таким образом, параметры уравнения

тренда статистически значимы на уровне

. Вывод: Таким образом, параметры уравнения

тренда статистически значимы на уровне ![]() : уравнение тренда можно использовать

для прогноза.

: уравнение тренда можно использовать

для прогноза.

Сделаем точечный и интервальный (с надежностью 0,95) прогнозы среднего и индивидуального значений прогнозов на 2003 год.

Определим точечный прогноз

![]()

![]()

Вычислим интервальный прогноз:

Так как тренд является прямой, то доверительный интервал можно

представить в виде: ![]()

![]() .

.

Здесь стандартная ошибка предсказания по линии тренда ![]() вычисляется по формуле:

вычисляется по формуле:

,

,

здесь величина ![]() является стандартной ошибкой регрессии,

и ее значение находится в таблице Регрессионная статистика

является стандартной ошибкой регрессии,

и ее значение находится в таблице Регрессионная статистика

Таблица №23

| Стандартная ошибка | 1637,180026 |

![]() кратность ошибки (надежность) находят

по таблице значений критерия Стьюдента;

кратность ошибки (надежность) находят

по таблице значений критерия Стьюдента; ![]() уровень значимости;

уровень значимости; ![]() число степеней

свободы.

число степеней

свободы.

Итак, по условию задачи имеем: ![]()

Для вычисления стандартной ошибки предсказания по линии тренда

![]() необходимо

вычислить

необходимо

вычислить ![]() и

сумму

и

сумму ![]() .

.

Таблица № 24

| t | yt | (t1-tcr) ^2 |

| 1 | 23 298 | 42,25 |

| 2 | 26 570 | 30,25 |

| 3 | 23 080 | 20,25 |

| 4 | 29 800 | 12,25 |

| 5 | 28 440 | 6,25 |

| 6 | 29 658 | 2,25 |

| 7 | 39 573 | 0,25 |

| 8 | 38 435 | 0,25 |

| 9 | 39 002 | 2,25 |

| 10 | 39 020 | 6,25 |

| 11 | 40 012 | 12,25 |

| 12 | 41 005 | 20,25 |

| 13 | 39 080 | 30,25 |

| 14 | 42 680 | 42,25 |

| 7,5 | Сумма | 227,5 |

Вычисляем  (млн. долл.)

(млн. долл.)

По таблице значений критерия Стьюдента найдем ![]()

Максимальная ошибка прогноза будет равна:

![]() (млн. долл.).

(млн. долл.).

Нижняя граница прогноза имеет значение ![]() (млн. долл.)

(млн. долл.)

Верхняя граница прогноза имеет значение ![]() (млн. долл.)

(млн. долл.)

Вывод:

1) значение выпуска продукции Финляндии в 2003 составит 20111,2 млн. долл.

2) с надежностью 0,95 данное значение будет находиться в интервале

![]()