Курсовая работа: Измерение рыночной власти в отрасли

Содержание

|

Введение |

|

1. Сущность рыночной власти |

|

1.1 Показатели доминирования фирмы |

|

1.2 Барьеры входа в отрасль |

|

1.3 Оценка объемов рынка и показатели монополизации фирмы |

|

2. Общий анализ хозяйствующего субъекта – ОАО «Брянскпиво» |

|

2.1 Краткая характеристика ОАО «Брянскпиво» |

|

2.2 Оценка выпускаемой продукции и состояние предприятия |

|

2.3 Анализ динамики и ритмичности выпуска продукции |

|

2.4 Анализ ассортимента |

|

2.5 Анализ качества |

|

3. Разработка предложений по совершенствованию деятельности на ОАО «Брянскпиво» |

|

3.1 Факторы, оказавшие влияние на изменение размера выручки от продажи товаров от основной деятельности |

|

3.2 Развития в сфере основной деятельности предприятия |

|

3.3 Разработка предложений по совершенствованию маркетинговой деятельностью на ОАО «Брянскпиво» и их расчеты |

| 3.3.1 Совершенствование системы управления маркетингом |

| 3.3.2 Расчет экономического эффекта от предложенных мероприятий |

|

заключение |

|

Список литературных источников |

|

Приложения |

Введение

В рыночной экономике все субъекты хозяйствования действуют обособленно и выступают по отношению друг к другу как конкуренты, а обеспечение выпуска высококачественной и конкурентоспособной продукции во всем мире рассматриваются как важная проблема национальной экономики, от которой зависят темпы промышленного развития страны и ее национальный престиж.

Под экономической конкуренцией понимают соревнование экономических субъектов на рынке за предпочтение потребителей в целях получения наибольшей прибыли (дохода). Конкуренция является необходимым и важнейшим элементом рыночного механизма, но сам характер и формы ее различны на различных рынках и в различных рыночных ситуациях.

В рыночной экономике основным фактором коммерческого успеха предприятия с любой формой собственности является конкурентоспособность его продукции.

Это некая относительная и интегральная характеристика, отражающая отличие товара/фирмы-конкурента и, определяющая его/ее привлекательность в глазах потребителя.

Актуальность курсовой работы «Измерение рыночной власти в отрасли товарное обращение» обусловлена рядом факторов, среди них возросший уровень конкурентных отношений, в связи, с чем необходимо изучать рыночные методы конкурентной борьбы.

Особая роль здесь отводится синтезу ценовых и неценовых методов дифференциации товара. Как показывают исследования зачастую неценовые факторы преобладают над ценовыми в выборе покупателя, в зависимости от группы потребителей.

Целью данной работы является:

-охарактеризовать признаки и сущность монополистической конкуренции;

-рассмотреть степень монополизации в Брянской области на рынке пива;

-выявить основные показатели монополизации фирмы;

-дать оценку состояния конкурентоспособности товара в сравнении с аналогичной продукции;

-предложить пути решения некоторых проблем в области совершенствования продукции на ОАО «Брянскпиво»;

-предложить пути решения в области увеличения прибыли на ОАО «Брянскпиво».

Для достижения цели необходимо решить следующие задачи:

-раскрыть сущность монополизации рынка; показать основные подходы к распространению продукции;

-провести оценку конкурентоспособности продукции ОАО «Брянскпиво»;

-дать характеристику предприятия, указать перспективы в области развития;

-выявить какие недостатки затормаживают повышение прибыли на предприятии.

1. Сущность рыночной власти

1.1 Показатели доминирования фирмы

Монопольная цена – особый вид рыночной цены, которая устанавливается на уровне выше или ниже стоимости товара, в целях получения монопольного дохода (чаще всего в форме монопольной сверхприбыли). Такой доход представляет экономическую реализацию господства монополистов на рынке, проще говоря - это дань, которой они облагают других предпринимателей и население. Чтобы получить сверх прибыль, монополии не проводят никаких улучшений в производстве товаров. Поэтому при установлении выгодных цен для них, они утрачивают экономические стимулы к техническому и иному прогрессу. В противоположность конкуренции, побуждающей к совершенствованию производства, всякая монополия хотя бы временно порождает застой в этом отношении. [12.c.118]

Так, монополистические объединения стремятся сосредоточить у себя значительную часть всех товаров отрасли. Это позволяет устанавливать монопольно высокую цену, превышающую общественно необходимые затраты труда. Одновременно они искусственно создают товарный дефицит, ограничивая выпуск продукции до таких пределов, чтобы спрос на нее превышал предложение. В данном случае, монопольный доход представляет собой разницу между монопольно высокой ценой и стоимостью товара (или равновесной ценой). Естественно, что покупатели теряют часть своего нормального дохода в пользу монополий. Обогащение монополий за счет повышенных цен – одна из решающих причин инфляции.

Фирма-монополист стремится также быть единственным покупателем определенного продукта. Они искусственно ограничивают на какое-то время свои закупки, добиваясь того, чтобы предложение товаров со стороны продавцов превышало спрос со стороны монополий. Это позволяет установить монопольно низкую цену, уровень которой не достигает общественно – необходимых затрат труда. В данном случае монопольный доход – это разница между стоимостью товара (или равновесной ценой) и монопольно низкой ценой. Он является вычетом из нормального дохода продавцов.

Монополия предполагает, что в отрасли имеется только один производитель, который полностью контролирует объем предложения товара. Это позволяет ему устанавливать цену, которая принесет максимум прибыли. Степень использования монопольной власти в установлении цены будет зависеть от наличия близких заменителей товара. Если товар уникален, то покупатель вынужден платить назначенную цену или отказаться от покупки. Число продуктов, не имеющих заменителей, ограничено. [4.c.46]

Фирма – монополист обычно имеет высокую прибыль и это привлекает в отрасль других производителей.

1.2 Барьеры входа в отрасль

Естественно, что высокая экономическая прибыль, получаемая монополистом, привлечет на рынок потенциальных производителей данного товара. Поддержание чистой монополии, следовательно, требует наличия условий, которые предотвращают конкуренцию новых продавцов с монополистом. Барьер для входа в отрасль (Barrier entry) - ограничитель, который предотвращает появление новых дополнительных продавцов на рынке монопольной фирмы. Барьеры для входа на рынок необходимы для того, чтобы поддерживать монополию в долгосрочном плане. Так, если бы был возможен свободный вход на рынок, то экономические прибыли, получаемые монополистом, привлекли бы на рынок новых продавцов, значит возросло бы предложение. Монопольный контроль над ценами исчез бы вовсе, так как рынки, в конечном счете, стали бы конкурентными. [19.c.243]

Можно выделить несколько основных типов барьеров для входа в отрасль:

Исключительные права, полученные от государства. Иногда, правительство сознательно идет на то, чтобы предоставить отдельной фирме статус монополиста в данной отрасли или в определенном секторе национального рынка. Часто в качестве такого монополиста может выступать само государство.

Патенты и авторские права. Патенты и авторские права обеспечивают создателям новых продуктов или произведений искусства, литературы, музыки etс исключительные права на продажу, использование, предоставление лицензии на использование их изобретений и творений. Патенты могут выдаваться на производственные технологии. Но патенты и авторские права обеспечивают монопольные позиции лишь на ограниченное количество лет, в зависимости от местного законодательства. После окончания срока действия патента барьер для входа в отрасль исчезает. Идея патентов и авторских прав стимулирует фирмы и отдельные личности к изобретению новых продуктов, так как изобретателю заранее гарантируются эксклюзивные права на реализацию продукта.

Собственность на все предложение производственного ресурса. Монополия также может поддерживаться в результате владения всеми источниками конкретного ресурса, необходимого для производства монополизированного товара.

Уникальные способности и знания также могут создать монополию. Так певцы, художники, спортсмены обладают монополией на использование своих услуг. Фирма, обладающая технологическим секретом, при условии, что другие фирмы не могут воспроизвести данную технологию, обладает монополией на данный продукт. В частности и обладание технологией производства пива – это секрет. Хотя, как правило, такая монополия не является чистой, так как могут существовать близкие заменители данного продукта.

Преимущество низких издержек крупного производства, обусловленного монополизацией рынка, Преимущества в затратах, имеющиеся у очень крупных фирм, могут позволить одной фирме, обслуживающей весь рынок в качестве единственного продавца, производить продукцию с более низкими издержками, чем это было бы возможно, если бы на рынке было бы большее количество продавцов. Это может способствовать монополизации рынка, так как монополист имеет возможность устанавливать низкие цены, соответствующие его издержкам, что сделает недоступным данный рынок для потенциальных продавцов, так как они не смогут получать прибыль при данной цене. Так, если фирмы могут последовательно снижать средние издержки и при этом получать прибыль путем расширения производства, удовлетворяя долгосрочный рыночный спрос, то в итоге на рынке останется только одна фирма - монополист. При появлении доминирующей фирмы новые фирмы не могут войти на рынок, так как они изначально слишком малы, чтобы достичь таких средних издержек, которыми обладает фирма - монополист. Последняя может использовать контроль над ценой, чтобы устранять конкурентов со своих рынков сбыта. Фирма, которая может обеспечить весь рыночный спрос на какой - либо товар с меньшими средними издержками, чем те, которые были бы возможны, если бы две или более фирм поставляли бы такое же количество товара, называется естественной монополией (natural monopoly). Преимущества низких издержек производства естественной монополии показаны на графике. [6.c.79]

У естественной монополии LRAC снижается вдоль всего интервала значений выпуска, для которого кривая спроса лежит выше LRAC. Естественная монополия может произвести количество Q1 c более низкими долгосрочными средними издержками, чем это могут сделать две меньшие фирмы, каждая из которых выпускает Q1/2. Q1=2Q1/2.

![]()

![]() цена

цена

![]()

![]()

![]()

![]() LRAC2

LRAC2

![]()

![]()

![]()

![]() P1 =LRAC1

P1 =LRAC1

D

Q1/2 Q1 выпуск

1.3 Оценка объемов рынка и показатели монополизации фирмы

Источник рыночной власти фирмы, как правило, заключен в захвате ею существенной доли рынка.

Именно на рынке взаимодействуют фирмы, параметры рыночного равновесия и возможности его изменения представляют основной интерес для исследователя. Однако на практике определить границы рынка непросто.

Выявив емкость рынка, необходимо определить фирмы, производящие и или реализующие товар на этом рынке. Исследование концентрации продавцов на рынке приведет к качественным результатам в том случае, если показатель специализации и показатель охвата достаточно велики. Далее следует оценить положение каждого участника рынка на предмет его доминирования.

Согласно Методическим рекомендациям по определению доминирующего положения хозяйствующего субъекта на товарном рынке (утв. приказом ГКАП РФ от 3 июня 1994 г. №67) антимонопольные органы признают (квалифицируют) положение хозяйствующего субъекта, доля которого на рынке определенного товара превышает 65%, как доминирующее, за исключением тех случаев, когда хозяйствующий субъект докажет, что несмотря на превышение этой величины его положение на рынке не является доминирующим. (ГКАП России может установить иную предельную величину доли хозяйствующего субъекта на рынке определенного товара для квалификации доминирующего положения).

Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на рынке определенного товара не превышает 35 процентов. [15.c.204]

Перечень изучаемых параметров товарного рынка для оценки доминирования хозяйствующего субъекта определяется антимонопольными органами в каждом конкретном случае.

Доля рынка хозяйствующего субъекта определяется в соответствии с разделом 5 Методических рекомендаций по определению границ и объемов товарных рынков, утвержденных приказом ГКАП России от 26.10.93 г. № 112 как процентное отношение реализованного хозяйствующим субъектом третьим лицам товара (продукции, работ, услуг) к объему (сумме) реализации товара на данном рынке всеми продавцами (объем рынка).

Количественной характеристикой объема товарного рынка является общий объем реализации товара в географических границах рынка выделенной группе покупателей в стоимостных и (или) натуральных показателях.

Общий объем реализации товара определяется, как сумма реализации товара на данном рынке всеми продавцами.

![]() (1.1)

(1.1)

где Vi - объем реализации конкретным поставщиком товара.

В случае отсутствия прямых данных об объемах реализованной потребителям продукции, объем рынка определяют расчетным способом по формуле:

![]() (1.2)

(1.2)

где V рын - объем рынка;

Пр - объем поставок товара на территорию рынка местными товаропроизводителями;

Вв - объем ввоза на территорию рынка;

Выв - объем вывоза за пределы внутреннего рынка.

Доля хозяйствующего субъекта - продавца на рассматриваемом товарном рынке (Di) определяется, как отношение реализованной им на рынке товарной продукции к объему рынка.

(1.3)

(1.3)

Результаты расчета показателей концентрации могут существенно зависеть от выбора меры «размера» фирмы. Например, если крупные фирмы используют более капиталоемкие технологии по сравнению с мелкими, то уровень концентрации, измеренный по доле стоимости активов фирм в стоимости активов отрасли, будет больше уровня концентрации для той же отрасли, но измеренного по уровню продаж или занятости.

Уже сам по себе размер крупнейших фирм может служить характеристикой концентрации на рынке. Именно этот критерий лежит в основе определения монопольной ситуации в России (свидетельством монополизма служит контроль не менее 35% рынка), в Великобритании (соответственно не менее 25% рынка).

Показатели концентрации Индекс концентрации (concentration ratio) измеряется как сумма рыночных долей крупнейших фирм, действующих на рынке:

![]() (1.4)

(1.4)

где Yj - размер фирмы (например, рыночная доля); i=1,2…k

к - количество фирм, для которых рассчитывается показатель.

Индекс концентрации измеряет сумму долей k крупнейших фирм на рынке. Для одного и того же числа крупнейших фирм, чем больше индекс концентрации, тем дальше рынок от идеала совершенной конкуренции.

Однако информация, которую дает нам индекс концентрации, далеко не достаточна для характеристики рынка. Показатель индекса концентрации не говорит о том, каков размер фирм, которые не попали в выборку k, а также об относительной величине фирм из выборки. С этой особенностью индекса концентрации связана возможная неточность при его использовании.

Индекс Херфиндаля-Хиршмана (Herfindal-Hirshman Index) определяется как сумма квадратов долей всех фирм, действующих на рынке:

![]() (1.5)

(1.5)

Индекс Херфиндаля-Хиршмана принимает значения от 0 (в идеальном случае совершенной конкуренции, когда на рынке бесконечно много продавцов, каждый из которых контролирует ничтожную долю рынка) до 1 (когда на рынке действует только одна фирма, производящая 100% выпуска). Если считать рыночные доли в процентах, индекс будет принимать значения от 0 до 10 000. Чем больше значение индекса, тем выше концентрация продавцов на рынке.

Подход к вычислению показателей монопольной власти основан на сравнении реальных рынков с рынком совершенной конкуренции. Насколько рынок приближается к идеалу свободной конкуренции, можно судить по поведению фирм в отношении цены и издержек: чем больше назначаемая фирмой цена отклоняется от предельных издержек, тем большей рыночной властью обладает фирма, и тем в большей степени рынок становится несовершенным.

При определении доходности на капитал фирмы возникает ряд как теоретических, так и практических проблем. Основной концептуальной проблемой является разграничение бухгалтерской и экономической прибыли. [17.c.342]

Большинство показателей монопольной власти явно или неявно оценивают или величину экономической прибыли, или разницу между ценой и предельными издержками. Для оценки поведения фирмы на рынке и вида рыночной структуры используют следующие показатели:

![]() норму экономической прибыли

(коэффициент Бэйна);

норму экономической прибыли

(коэффициент Бэйна);

L коэффициент Лернера;

![]() коэффициент Тобина (q Тобина);

коэффициент Тобина (q Тобина);

![]() коэффициент Папандреу.

коэффициент Папандреу.

Коэффициент Бейна показывает экономическую прибыль на один доллар собственного инвестированного капитала. Определяется следующим образом:

![]() (1.6)

(1.6)

Где: Бпр. - Бухгалтерская прибыль;

Нпр. - Нормальная прибыль;

СК - Собственный капитал фирмы.

Применение данного показателя предполагает признание того базового положения макроэкономики, что в условиях наличия совершенной конкуренции на товарном рынке и эффективно функционирующего рынка финансового норма прибыли должна быть одинаковой (нулевой) для всех видов активов. Коль скоро же норма прибыли для какого-либо актива фирмы превосходит конкурентную норму, соответствующий вид инвестирования квалифицируется как предпочтительный, а отраслевой рынок не признается свободно конкурентным. Наконец, если дополнительная доходность инвестиций в долгосрочном периоде не нивелируется, т.е. коэффициент Бейна положителен, налицо реализация определенной рыночной власти фирмы.

Коэффициент Лернера как показатель степени конкурентности рынка позволяет избежать трудностей, связанных с подсчетом нормы доходности. Мы знаем, что при условии максимизации прибыли цена и предельные издержки связаны друг с другом посредством эластичности спроса по цене:

![]() (1.7)

(1.7)

где: МС - предельные издержки;

Ed - ценовая эластичность спроса.

Коффициент Лернера принимает значения от нуля (на рынке совершенной конкуренции) до единицы (для чистой монополии с нулевыми предельными издержками). Чем выше значение индекса, тем выше монопольная власть и дальше рынок от идеального состояния совершенной конкуренции. [17.c.256]

Сложность вычисления коффициента Лернера связана с тем, что информацию о предельных издержках довольно сложно получить. В эмпирических исследованиях часто используется такая формула для определения предельных издержек на основе данных о средних переменных затратах:

![]() (1.8)

(1.8)

где AVC- средние переменные издержки;

r - нормальная прибыль;

d - норма амортизации;

К - величина капитальных активов;

Q - объем выпуска.

Однако прямое использование средних переменных издержек вместо предельных для определения значения коэффициента Лернера ведет к довольно существенным ошибкам. Отклонение величины от коэффициента Лернера тем выше, чем выше норма амортизации, нормальная прибыль и стоимость используемого капитала, и чем ниже общая выручка.

Взаимосвязь между показателем концентрации (индексом Херфин-даля-Хиршмана) и показателем монопольной власти является главным достоинством индекса Лернера с точки зрения экономической теории. Это его свойство широко используется в эмпирических исследованиях.

Коэффициент Тобина связывает рыночную стоимость фирмы (измеряемой рыночной ценой ее акций) с восстановительной стоимостью ее активов:

![]() (1.10)

(1.10)

где Р - рыночная стоимость активов фирмы;

С - восстановительная стоимость активов фирмы, равная сумме расходов, необходимых для приобретения активов фирмы по текущим ценам.

Если оценка активов фирмы фондовым рынком превышает их восстановительную стоимость (значение коэффициента Тобина больше 1), это может расцениваться как свидетельство полученной или ожидаемой положительной экономической прибыли. Использование индекса Тобина в качестве информации о положении фирмы базируется на гипотезе эффективного финансового рынка. К преимуществам использования этого показателя относится то, что он позволяет избежать проблемы оценки нормы доходности и предельных издержек для отрасли.

Многочисленные исследования установили, что коэффициент q в среднем довольно устойчив во времени, а фирмы с высоким его значением обычно обладают уникальными факторами производства или выпускают уникальные товары, то есть для этих фирм характерно наличие монопольной ренты. Фирмы с небольшими значениями q действуют в конкурентных или регулируемых отраслях.

Коэффициент монопольной власти Папандреу основывается на концепции перекрестной эластичности остаточного спроса на товар фирмы. Необходимым условием осуществления монопольной власти служит низкое влияние на объем продаж фирмы цены продавцов на взаимосвязанных рынках или сегментах одного и того же рынка.

Однако сам по себе показатель перекрестной эластичности остаточного спроса не может служить показателем монопольной власти, так как его величина зависит от двух факторов, оказывающих противоположное влияние на монопольную власть: от числа фирм на рынке и от уровня заменяемости товара рассматриваемого продавца и товаров других фирм.

В 1949 году Папандреу предложил так называемый коэффициент проникновения, показывающий, на сколько процентов изменится объем продаж фирмы при изменении цены конкурента на один процент. Формула коэффициента проникновения (показателя монопольной власти Папандреу) выглядит так:

![]() (1.11)

(1.11)

где Qdi - объем спроса на товар фирмы, обладающей монопольной

властью;

Pj - цена конкурента (конкурентов);

![]() - коэффициент ограниченности мощности

конкурентов, измеряемый как отношение

- коэффициент ограниченности мощности

конкурентов, измеряемый как отношение

потенциального увеличения выпуска к росту объема спроса на их товар, вызванного понижением цены (0 < X) < 1).

Общая посылка, на которой строятся все вышеназванные показатели, такова: рыночной властью могут обладать только активные фирмы, имеющие значительную долю на отраслевом рынке, способные устанавливать цены выше уровня предельных издержек и добиваться того, чтобы рынок оценивал их активы выше восстановительной стоимости последних. В этом — особое конкурентное преимущество таких фирм по отношению к другим участникам отраслевого рынка. Однако наличие рыночной власти фирмы может проявляться по-разному, в том числе в виде возведения ее собственными усилиями барьеров для входа конкурентов на рынок.

2. Общий анализ хозяйствующего субъекта – ОАО «Брянскпиво»

2.1 Краткая характеристика ОАО «Брянскпиво»

1. Полное фирменное наименование эмитента: Открытое Акционерное Общество «Брянскпиво».

2. Место нахождения эмитента: Россия, 241021,г. Брянск, ул. Пушкина, д. 16а.

3. Идентификационный номер налогоплательщика: 3233002454

4. Уникальный код эмитента, присваиваемый регистрирующим органом: 40734-А

5. Код существенного факта: 0840734А19042004

6.Сведения о размещенных эмитентом ценных бумагах:

обыкновенные бездокументарные акции; 43356360 акций номинальной стоимостью 1 руб., из них 118460 акций размещены в соответствии с планом приватизации 02.03.1993 г. и 43237900 акций размещены способом конвертации бесплатно среди акционеров 15.01.2001 г.

7. Адрес страницы в сети "Интернет", используемой эмитентом для опубликования сообщений о существенных фактах: http://www.cb.ric-bryansk.ru

8. Название периодического печатного издания, используемого эмитентом для опубликования сообщений о существенных фактах: газета "Брянский рабочий"

9. Вид, категория (тип), серия и иные идентификационные признаки ценных бумаг: акции обыкновенные именные бездокументарные, государственный регистрационный номер 1-02-40734А.

Лица, входящие в состав органов управления

Состав совета директоров

Председатель: Воротилин Владимир Сергеевич, год рождения – 1955 г.

Члены совета:

Круглицкий Владимир Николаевич, год рождения - 1954 г.,

Гринкевич Виктор Григорьевич, год рождения – 1960 г.,

Скобаро Виктор Викторович, год рождения – 1970 г.,

Носенко Сергей Александрович, год рождения – 1968 г.

Единоличный исполнительный орган эмитента:

Генеральный директор Лысенко Андрей Валерьевич, год рождения – 1963 г. (прочие сведения см. Приложение 1)

Для ведения хозяйственной деятельности предприятие обладает необходимыми зданиями, сооружениями, механизмами (варочный, бродильно-лагерный цеха, цех розлива пива, тарный цех, заводская котельная, компрессорный цех, механический цех, автохозяйство, административное здание), а так же земельным участком площадью 3,127 га. (см. Приложение 2)

Электроснабжение и газоснабжение - централизованное.

ОАО «Брянскпиво» специализируется на производстве и выпуске пива. Однако, чтобы найти источник финансирования капитальных вложений для продолжения технического перевооружения завода, налажено производство безалкогольных напитков (кваса), а так же продажа солода.

Таким образом, основными видами деятельности ОАО «Брянскпиво» являются производство и реализация различных сортов пива и безалкогольных напитков. Из поколения в поколение передается мастерство пивоварения, в результате на протяжении многих лет вкусовые качества пива, изготовленного на пивзаводе, покоряют самых взыскательных поклонников пива.

С целью сохранения добрых традиций в изготовлении пива более семи лет на заводе осуществляется поэтапная капитальная реконструкция. После завершения реконструкций завод станет современным производством.

2.2 Оценка выпускаемой продукции и состояние предприятия

Данные по основным видам продукции представлены в таблице:

Таблица 2.1

Солод ржаной.

| Наименование показателя | 1999 г | 2000 г | 2001 г | 2002 г | 2003 г | 1 кв 04 г |

| Объем производства продукции, единиц (тн) | 2739 | 2882 | 5008 | 6022 | 7499 | 1681 |

| Среднегодовая цена продукции, руб. за ед. с НДС и акцизом | 5251 | 9640 | 8104 | 7755 | 7998 | 12039 |

| Объем выручки от продажи продукции (работ, услуг), руб. | 16 832 | 25 682 | 39 320 | 50 517 | 56 673 | 19744 |

| Доля от общего объема выручки | 29 | 37 | 31 | 29 | 33 | 35 |

Пиво.

| Наименование показателя | 1999 г | 2000 г | 2001 г | 2002 г | 2003 г | 1 кв 04 г |

| Объем производства продукции, единиц (тыс. дал) | 812 | 669 | 1183 | 1492 | 1296 | 227 |

| Среднегодовая цена продукции, руб. за ед. с НДС и акцизом (руб./дал) | 35 | 48 | 66 | 75 | 81 | 87 |

| Объем выручки от продажи продукции (работ, услуг), руб. | 28 650 | 32 441 | 77 556 | 111 521 | 104 847 | 19550 |

| Доля от общего объема выручки | 51 | 47 | 61 | 64 | 62 | 60 |

Сбыт готовой продукции предприятия происходит по каналам распределения двух и трех уровневым.

Двухуровневые канал: предприятие – магазин – конечный покупатель.

Трехуровневый канал: предприятие – оптовый покупатель – магазин – конечный покупатель.

Основным рынком сбыта продукции предприятия является РФ.

Более 80% пива и напитков, производимых предприятием, реализуются в г. Брянске и Брянской области. Покупателями солода являются хлебокомбинаты и производители ККС, расположенные на территории РФ.

Основными конкурентами в данной нише являются:

Таблица 2.2

|

№ п/п |

Наименование |

Страна регистрации |

Объем проданной продукции (работ, услуг) |

Доля на рынке, % (Брянск и Брянская область) |

||||

|

1999 г |

2000 г |

2001г |

2002 г |

2003г |

||||

| 1 | ОАО “Брянскпив | Россия | 143263 тыс. р | 16 | 11,5 | 16,5 | 19 | 18 |

| 2 | ОАО “Балтика” | Россия | 20 | 21 | 20 | 19 | 18 | |

| 3 | ОАО “Тульское п | Россия | 10 | 16 | 23 | 25 | 24 | |

| 4 | Белорусские производители (Речица, Оливария) | Белоруссия | 21 | 16 | 14 | 14 | 8 |

Таблица 2.3

Потребление марок пива

| Марка | % | Марка | % |

| Свень | 55.2 | Титан | 33.7 |

| Успех | 53.4 | Наше | 28.6 |

| Байкер | 43.3 | Extrim | 26 |

| Московское | 37.3 | Ячменный колос | 22.4 |

Брянский пивоваренный завод производит пиво в стеклянных бутылках емкостью 0,5 литра и в бестарном виде, а так же налажено производство пива в полиэтиленовых бутылках. Стеклянная тара является многооборотной с залоговой стоимостью пустой бутылки. Бутылки затариваются в многооборотные полиэтиленовые ящики, которые имеют так же залоговую стоимость. Доставка бутылочного пива потребителям может осуществляться заводским автомобильным транспортом (завод имеет 7 специализированных автофургонов) при покупке не менее 100 ящиков. Бестарное пиво доставляется потребителям централизованно принадлежащими заводу специальными автопивовозами. (см. Приложение 3)

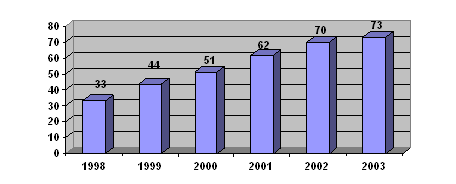

В 2003 году в Брянске было произведено около 1,5 миллиона дал пива. В денежном же выражении, если ориентироваться на среднюю розничную цену бутылки пива, объем рынка будет исчисляться цифрой, близкой к 120 млн. руб. Из них на пиво в ПЭБ приходится около половины.

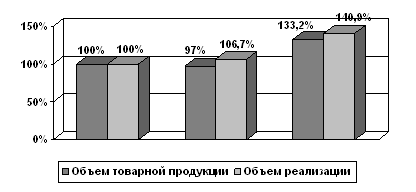

Таблица 2.4

Анализ динамики товарной и реализованной продукции

| Годы | Объем товарной продукции, тыс. руб. | Темп роста | Объем реализац., тыс.тг | Отклонения | ||

| Базис.% | Цепн.% | Базис. % | Цепн.% | |||

| 2001 | 361603 | - | - | 338700 | - | - |

| 2002 | 350814 | -3 | -3 | 361421,9 | 6,7 | 6,7 |

| 2003 | 481720 | 33,2 | 37,3 | 509100,3 | 40,9 | 50,3 |

Объем товарной и реализованной продукции то понижался (2002г), то повышался с 2003г. За 3 года объем производства повысился на 37,3%. Объем реализованной продукции повысился на 40,9%. Хотя объем производства повысился на 37,3%, среднегодовой темп составил 15,1%.

Для большей наглядности динамику производства и реализации выражают графически:

Рассмотрим финансовое положение предприятия за последних два года.

Из этих графиков видно, что за последние года объем производства и реализации пива по Брянской области постоянно увеличивался.

Таблица 2.5

Таблица – Исходные данные для анализа финансового состояния, тыс. руб.

| Статья | На 01.01.02 | На 01.01.03 |

| АКТИВ | ||

| 1. Оборотные активы | ||

2. Денежные средства и их эквиваленты |

11,775 | 6,310 |

3.Расчеты с дебиторами |

0,298 | 6,137 |

1. Запасы и прочие оборотные активы |

- | - |

2. Итого по разделу 1 |

12,073 | 12,447 |

3. 2. Внеоборотные активы |

||

4. Основные средства |

3,179 | 3,006 |

5. Прочие внеоборотные активы |

- | - |

6. Итого по разделу 2 |

3,179 | 3,006 |

7. Всего активов |

109,550 | 137,453 |

ПАССИВ |

||

8. 1. Привлеченный капитал |

||

9. Краткосрочные пассивы |

72,176 | 85,716 |

10. Долгосрочные пассивы |

- | - |

11. Итого по разделу 1 |

72,176 | 85,716 |

Собственный капитал |

||

Уставной капитал |

5,597 | 5,597 |

Фонды и резервы |

- | - |

Итого по разделу 2 |

5,597 | 5,597 |

Всего источников |

109,550 | 137,453 |

Данная таблица является основой для расчета ряда аналитических показателей – коэффициентов ликвидности и платежеспособности. Основными коэффициентами ликвидности являются: коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности:

Экономическую результативность управленческой деятельности предприятия ОАО «Брянскпиво» показывает коэффициент КЭР, рассчитываемый как отношение дохода Д к общей сумме издержек на производство и реализацию продукции за год ЗПР:

КЭР2002 = Д / ЗПР = 1030 / 32 =32,18 (2.1)

КЭР2003 = Д / ЗПР = 1583/ 40 = 39,5 (2.2)

Коэффициенты КЭР2002 и КЭР2003 > 1, это означает то, что предприятие работает с прибылью, и имеются возможности для расширения производственной и коммерческой деятельности.

Соотношение численности аппарата управления ЧВУ к численности промышленного, производственного, коммерческого персонала ЧППК показывает коэффициент КЭ:

КЭ = ЧВУ / ЧППК = 32,18/39,5 = 0,814 (2.3)

Показатель данного коэффициента остается неизменным в течение последних двух лет, что говорит о стабильности численности персонала предприятия ОАО «Брянскпиво» и об отсутствии текучести кадров.

2.3 Анализ ритмичности выпуска продукции

При оценке выполнения плана по объему производства продукции нельзя исходить только из общих результатов выпуска продукции за какой-то определенный отчетный период, необходимо проанализировать, ритмично ли выполняется плановое задание внутри отчетного периода.

Неритмичная работа предприятий пищевой промышленности приводит к перебоям в снабжении населения продуктами питания, к снижению качества продукции и увеличению брака, повышению непроизводительных расходов, недоиспользванию производственных мощностей, снижению производительности труда, что в конечном итоге сказывается на увеличении себестоимости продукции, снижении прибыли и рентабельности работ предприятия.

Таблица 2.6

Анализ ритмичности

|

2003год Месяц |

План. выпуск (тыс. дал) | Фактический выпуск (тыс. дал) | В том числе в счет плана |

| Январь | 74,75 | 72 | 72 |

| Февраль | 74,75 | 82,2 | 74,75 |

| Март | 74,75 | 95 | 74,75 |

| Апрель | 174,4 | 190 | 174,4 |

| Май | 174,4 | 225,8 | 174,4 |

| Июнь | 200 | 220 | 200 |

| Июль | 200 | 280 | 200 |

| Август | 200 | 280 | 200 |

| Сентябрь | 174,4 | 215 | 174,4 |

| Октябрь | 74,75 | 102,66 | 74,75 |

| Ноябрь | 74,75 | 88,7 | 74,75 |

| Декабрь | 74,75 | 68 | 68 |

| Итого | 1571,7 | 1919,36 | 1562,2 |

Ритмичность работы характеризуется равномерным выполнением плана выпуска продукции за день, декаду, месяц, с плановыми показателями. Анализ ритмичности проводят не только в целом по предприятию, но и по его структурным подразделениям.

Для анализа ритмичности рассчитывают коэффициент ритмичности, который определяется отношением объема выпуска продукции, зачтенной в счет плана, к планируемому объему выпуска.

Коэффициент ритмичности за 2003 год будет равен:

Кр = 1562,2 / 1571,7 = 0,99.

Коэффициент равный 0,99 свидетельствует о том, предприятие стремится к ритмичной работе.

На ритмичность работы предприятия оказывают влияние такие факторы, как своевременная поставка сырья и материалов и высокий уровень материально-технического обеспечения.

2.4. Анализ ассортимента

Удовлетворение потребностей населения в продуктах питания требует, чтобы предприятия пищевой промышленности выполняли план не только по общему объему продукции, но и по номенклатуре, ассортименту и качеству.

Ассортимент характеризует определенную совокупность продуктов, разных по свойству, назначению и количеству, а также перечень наименований продукции с указанием её объема выпуска по каждому виду.

Номенклатура представляет собой перечень наименований изделий, а также их кодов, установленных для соответствующих видов продукции в общей классификации промышленной продукции (ОКПП).

Предприятия часто нарушают структуру, установленную планом. Это объясняется изменением спроса на продукцию, отсутствие необходимого сырья. Часто, в соответствии со спросом, предприятие увеличивает выпуск более дешевой или наоборот дорогой продукции. Это приводит к сдвигу в структуре продукции.

Также существуют два основных вида причин невыполнения плана по ассортименту: внешние и внутренние. К внешним причинам относятся изменение спроса на отдельные виды продукции, состояния материально-технического обеспечения и т.д. Внутренние причины – это недостатки в организации производства, плохое техническое состояние оборудования, простои, аварии, недостатки в системе управления.

Из таблицы видно, что предприятие успешно справилось с выполнением плана по выпуску товарной продукции. Перевыполнение составило 159,36 тыс.дал. Темп роста составил 109%. Но если проводить анализ выполнения плана по каждой ассортиментной позиции продукции, то план не выполнен на 26,63 тыс. дал. Темп роста был снижен до 98,5%

Таблица 2.7

Анализ ассортимента

| Наименование изделия | Плановый выпуск, тыс. дал | Фактический выпуск, тыс. дал (2003 г) | Выполнение плана, % | Зачтено в ассортимент, тыс.дал |

| 1. Пиво всего, в т.ч. | 1510 | 1631,36 | 108 | 1500,57 |

| Свень | 1000 | 1100 | 110 | 1000 |

| Титан | 160 | 163,04 | 102 | 160 |

| Успех | 100 | 90,57 | 96 | 90,57 |

| Байкер | 90 | 107,05 | 90,6 | 90 |

| Московское | 70 | 72,3 | 103,3 | 70 |

| Наше | 55 | 58,17 | 105,8 | 55 |

| Ячменный колос | 35 | 40,23 | 114,9 | 35 |

| 2. Безалкогольные напитки всего, в т.ч. | 250 | 288 | 115,2 | 232,8 |

| Квас | 150 | 138,8 | 92,53 | 132,8 |

| Безалкогольное пиво | 100 | 149,2 | 149,2 | 100 |

| Итого | 1760 | 1919,36 | 109 | 1733,37 |

Оценка выполнения плана по ассортименту продукции производится с помощью коэффициента выполнения плана по ассортименту Ка:

Ка = 1733,37/1760 = 0,985.

Завод поставляет в торговлю пиво в бутылках и кегах различных сортов, от 12% до 16% плотности или от 3,5% до 6,1% алкоголя. Уверенно завоевали рынок города такие сорта пива как “ Успех ”, “ Московское.

2.5. Анализ качества

В условиях жесткой конкуренции на алкогольном рынке Брянска и области в настоящее время очень большое значение имеет качество продукции. Поэтому на предприятиях уделяется серьезное внимание улучшению качества выпускаемой продукции, расширению ассортимента и дизайну внешнего оформления. Планируется переоснащение линий розлива на высокопроизводительные линии с автоматами, осуществляющими автоматические операции. Производится замена варочных агрегатов на новые, позволяющие производить глубокое выщелачивание экстрактивных веществ и работающие по программе компьютерной настройки и полной автоматизации процесса варки пивоваренного сусла. В производстве пива сейчас используются диатомитовые фильтры с обеспложивающим эффектом.

В Государственном стандарте РК отмечается, что пиво является слабоалкогольным, насыщенным двуокисью углерода, тонизирующим пенистым напитком, полученным путем сбраживания охмеленного сусла пивными дрожжами.

Пиво светлое – с цветом не выше 2.5 цветовых единиц.

Пиво темное – с цветом более 2.5 цветовых единиц.

Также показателями качества пива являются: стойкость пива, пенообразование. Осветленное пиво – это прозрачная жидкость без осадка и посторонних включений.

Неосветленное пиво - непрозрачная пенящаяся жидкость без посторонних частиц несвойственных продукту. Допускается наличие слабого осадка.

Пена – пиво налитое с высоты 25 мм должно иметь компактную пену выделять пузырьки двуокиси углерода и соответствовать следующим стандартам:

- бутылочное пиво – высота пены не ниже 20 мм, пеностойкость не менее 20 мин;

- бочковое и бестарное пиво – высота пены не ниже 15 мм, пеностойкость не менее 15 минут.

Таблица 2.8

Органолептические показатели качества продукции (пиво)

Показатели

Норматив (max. оценка)

2002 г.

2003 г.

Отклонение

Пиво, получившее сумму баллов по всем показателям 22-25 баллов, оценивают как отличного качества, 19–21 баллов – хорошего качества, 13-18 баллов – удовлетворительного качества, а при 12 и ниже – плохого качества.

Как видно из таблицы 2.8 в 2003 году качество продукции улучшилось и в итоге составило 22 балла, по сравнению с 2002 годом. В целом картина изменилась не существенно, количество баллов по таким показателям как прозрачность, хмелевая горечь остались на прежнем уровне. По некоторым показателям имеются отклонения, но в целом они не отразились на качестве продукции.

Много сделано на заводе по улучшению оформления продукции. Удачно разработаны этикетки, кроненпробка.(см. Приложение 3)

Сегодня бутылочное пиво имеет привлекательный вид. Однако над проблемой совершенствования упаковки работают специалисты завода. Сегодня бутылочная продукция завода может отгружаться в торговую сеть как в пластмассовых ящиках, так и в термоусадочной упаковке. Продукция акционерного общества «Брянскпиво» ежедневно развозится по торговым предприятиям города, оптовым базарам собственным автотранспортом. Рядом с заводом имеется заводской торговый дом, где всегда в продаже пиво и безалкогольные напитки в ассортименте без торговых наценок.

Предприятие располагает производственной лабораторией аттестованной на техническую комплектность и право проведения испытаний на закрепленной номенклатуре.

Деятельность лаборатории регламентируется “Положением о лаборатории, утвержденным в установленном порядке, Законами Республики Казахстан”, “О единстве измерений”, “О стандартизации и сертификации”, “О защите прав потребителей”. Согласно Положения основной задачей лаборатории является контроль качества поступающего сырья и готовой продукции. При проведении измерений лаборатория руководствуется Государственными стандартами, стандартами Республики Казахстан, нормирующими требования к продукции и регламентирующими методиками выполнения измерений. Производственная лаборатория оснащена необходимым оборудованием, химическими реактивами и оборудованием для проведения микробиологических исследований качества продукции.

Наряду с повышением ассортимента и качества продукции, уменьшение затрат на производство во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платежеспособность и кредитоспособность как клиента банка.

3. Разработка предложений по совершенствованию деятельности на ОАО «Брянскпиво»

3.1 Факторы, оказавшие влияние на изменение размера выручки от продажи товаров от основной деятельности

На показатели финансово-хозяйственной деятельности существенное влияние оказали решения государственных органов, а именно увеличение ставки акциза в 2003 году на пиво до размера 1.4 руб./литр (в 2002 году было 1.12 руб./литр). В итоге, из-за повышения ставки акциза, оптовые цены на пиво выросли на 3%. С 1 января 2004 года вновь повысилась ставка акциза до уровня 1.55 руб./литр. В результате чего, оптовые цены у производителей выросли на 2%. В результате данных решений происходит рост цен реализации готового продукта в розничной сети и, как следствие, сокращение спроса, что в свою очередь снижает объемы продаж и доходы предприятия. К тому же рост акцизов на крепкий алкоголь происходит более медленными темпами и, как результат этого, наблюдается более медленный рост производства и потребления пива чем в предыдущие года, так как вино и водка являются товарами - заменителями пива. Степень влияния данного фактора составляет 70%.

Сокращение доходов, вызванное увеличением ставок акциза, сокращает долю средств направляемых на модернизацию оборудования и совершенствование технологии производства. А с учетом высоких ввозных таможенных пошлин на оборудование для пивоваренной промышленности, которое в РФ не производится, решения государственных органов приводят в конечном итоге к торможению развития пивоваренной индустрии в целом по РФ. Степень влияния 30%.

3.2 Развития в сфере основной деятельности предприятия

В настоящее время рынок пива является одним из самых перспективных и быстрорастущих. Несмотря на то, что в последнее время происходит замедление развития пивоваренной отрасли, бурный рост которой наблюдался в течение последних трех лет, рост пивоваренной отрасли к 2007 году будет равен 17%.

Развитие рынка предполагает ужесточение конкуренции производителей, их борьбу за потребителя.

Для дальнейшего роста предприятия в первую очередь необходимо увеличение производственных мощностей.

Сегодня большую эффективность для выживания и работы на рынке даст, прежде всего, снижение внутренних издержек, стабильность качества и расширение брендовой площади.

На данный момент ОАО “Брянскпиво” имеет долю продаж в общем, объеме реализации пива по г. Брянску и Брянской области равную 18,0% (по состоянию за 2003 год).

Стратегическая задача ОАО “Брянскпиво” увеличить свою долю на рынке г. Брянска и Брянской области к 2006-2007 годам на 20% и довести её до 38,0%. Данная задача важна, так как местный рынок для всех мелких, средних, да и крупных заводов-производителей является важнейшим рынком. ОАО “Брянскпиво” расположено в Брянске, следовательно, имеет значительно больше шансов продвигать свою продукцию именно здесь.

Потребители знают о продукции нашего предприятия, многие из них являются ее приверженцами.

В отличие от других производителей, мы на местном рынке будем иметь преимущества в минимизации транспортных издержек по доставке пива клиентам.

Отдача с каждого вложенного рубля в рекламные мероприятия по местному рынку будет также выше, чем в других регионах.

Другим сегментом продаж являются потребители из соседних областей. На данный момент идет сотрудничество с клиентами из 7 близлежащих регионов, это: Калужская, Курская, Орловская, Тульская, Смоленская, Белгородская, Владимирская, Московская области.

Работа с клиентами именно из этих областей объясняется относительной их территориальной близостью к г. Брянску.

К 2007 г. по оценкам объемы потребления пива в Брянской обл. возрастут на 17% и достигнут 55 л. на одного человека в год (это сопоставимо с потреблением пива по РФ в целом 55 л. на одного человека в год).

Основными конкурентами в нашей ценовой нише тарированного пива на рынке Брянска и области являются продукты пивоваренных компаний г. Тулы, г. Курска, Белорусских производителей, продукция, выпускаемая под торговой маркой “Толстяк”, “Балтика”.

Потенциальными конкурентами в ближайшее время станет продукция ОАО “Ярпиво”.

На рынке разливного пива мы конкурируем с продукцией ООО “Пегас” и белорусских производителей, а так же “Ярпиво” и “Толстяк”.

3.3 Разработка предложений по совершенствованию

маркетинговой деятельностью на ОАО «Брянскпиво» и их расчеты

3.3.1 Совершенствование системы управления маркетингом

Предприятию необходимо продумывать маркетинговый план, который предусматривает особое обслуживание нескольких крупных заказчиков, которые составляют большую часть бизнеса, то есть тех 20%, которые дают возможность предприятию поддерживать свой бизнес на должном уровне. Менеджеры высшего звена часто поддерживают личные контакты с менеджерами фирмы – покупателя одного с ними ранга и на постоянной основе курируют отношения с этими заказчиками. При потере крупного клиента пива за это непосредственно возлагается на высшее руководство фирмы. Чтобы избежать таких потерь, необходимо принять к действию следующие меры.

1. Расширение сбытовой команды.

2. Подготовка и обучение сбытового персонала.

3. Приобретение более полных знаний по существующим рынкам, на которых работает фабрика.

4. Изучение и анализ потенциальных рынков.

5. Ежеквартально проводить опросы покупателей, как в крупных универмагах, так и в магазинах для выявления покупательских предпочтений.

6. Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику.

7. Отсутствие информации о предприятии в СМИ неблагоприятно сказывается на её имидже, а так же влияет на спрос товаров , поэтому перед выводом на потребительский рынок новых товаров необходимо провести широкомасштабную рекламную кампанию.

8. При затаривании складов выпущенной продукцией провести 1-2 недельную распродажу со снижением цен, можно приурочить распродажу к какому – либо празднику или событию в общественной жизни города, страны и т.д., обязательно используя информационную поддержку СМИ.

9. Разработка новых товаров с предварительным изучением нужд и потребностей потенциальных клиентов.

10. Ежемесячно выделять средства для проведения рекламных мероприятий.

Расширение сбытовой команды. Службу сбыта можно организовывать по-разному – по виду товара, географическим регионам, заказчикам или фазам процесса продаж. Независимо от того, какой подход используется, руководство должно определить размер каждой территории и назначить продавцов, отвечающих за эти территории, так как организация службы сбыта по типу товара или заказчикам резко снижает эффективность использования рабочего времени службы, если только типы заказчиков или товара не сгруппированы по территориям. Такая картина очень хорошо видна на ОАО «Брянскпиво».

Решения по территориям рекомендуется принимать в нескольких случаях:

1. Организация нового подразделения

2. Освоение новой продукции

Следующим шагов в совершенствовании управления маркетинговой деятельностью на ОАО «Брянскпиво» может быть - подготовка и обучение сбытового персонала, т.е. это - приобретение более полных знаний по существующим рынкам, на которых работает предприятие; изучение и анализ потенциальных рынков.

Чтобы изучение и анализ спроса на товары ОАО «Брянскпиво» были как можно более продуктивны, необходимо разработать систему изучения спроса.

1. Для начала нужно провести сегментирование рынка, каждый сегмент постараться разбить на подсегменты и затем изучить потребности, нужды, мотивации, перспективы. Необходимо сегментировать рынок, исходя из нескольких признаков сегмента.

Такая информация может быть полезна при планировании рекламной кампании – зная, какой сегмент является потребителем тех или иных видов продукции, мы продвигаем для соответствующего сегмента соответствующий класс продукции. А при выпуске нового товара на рынок мы узнаем, кто является потенциальным потребителем, что позволит более точно «подогнать» характеристики продукта под требования покупателей.

Сегментирование желательно проводить по следующим критериям:

¨ Возраст и пол

¨ Образование

¨ Уровень дохода

¨ Стиль, образ жизни

¨ Затраты на пиво: частота покупок, средняя сумма разовой покупки

¨ Потребительские предпочтения:

(a) Требования к качеству, внешнему виду

(b) ценовые предпочтения

(c) место приобретения

2. Одним из методов определения приоритетности изделия с точки зрения интересов покупателей является анкетирование, которое позволяет выяснить степень и мотивы предпочтения при выборе товара. Здесь можно применить следующие методы изучения спроса:

I. Опрос посетителей на выставках – продажах и специализированных выставках, распродажах. Эффективен для опроса покупателей по новым моделям для определения приоритетов ассортиментной политики. Этот метод помимо изучения спроса способствует увеличению продаж.

КАК? Выставке-продаже, распродаже предшествует мощная рекламная кампания, центральная лаборатория представляет новые модели для изучения спроса. Непосредственно на самом мероприятии проводится опрос посетителей. Все пожелания записываются в специально составленную таблицу:

II. Опрос населения каждые 8 – 10 месяцев для отслеживания тенденций в изменении предпочтений.

КАК? Разрабатывается, затем распечатывается анкета. Процесс анкетирования стимулируется проведение лотереи с выигрышем призов, получением ценных подарков. Такое исследование очень эффективно, но не рентабельно ввиду высокой стоимости и длительности процесса получения всей необходимой информации.

III. Метод регистрации заявок, возвратов – эффективен для изучения спроса на модели в потоке, применяется для планирования ассортимента.

КАК? Регистрируются неудовлетворенные заявки, анализируются движения товара по складу, выносятся предложения об уценки.

Метод пробных продаж – наиболее эффективный и объективный метод изучения спроса на новые модели. Опытная партия около 50 штук реализуется как в магазине, так и на выездной торговле. Опрашиваются покупатели, товароведы.

Все эти методы дополняют друг друга и для всестороннего изучения спроса необходимо им постоянно пользоваться.

Для того чтобы ежеквартально проводить исследования покупательского спроса достаточно стандартизировать несколько анкет и работать по ним постоянно, тем самым отслеживая изменения спроса и предпочтений покупателей.

Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику.

Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение покупательского предпочтения, спроса, цена на продукцию фирмы ОАО «Брянскпиво». Это позволит предприятию с более полной точностью отслеживать изменения на рынке пива и реагировать на изменения происходящие на рынке.

3.3.2 Расчет экономического эффекта от предложенных

мероприятий

Для того, чтобы рассчитать эффект, который будет произведен после совершенствования маркетинговой деятельности на предприятии и маркетинговых мероприятий, которые в последствии будут реализованы, рассчитаем затраты на формирование информационной компьютерной программы.

1. Чтобы создать информационную программу на данном предприятии ему необходимо:

1) принять на работу соответствующий персонал: специалиста в компьютерных технологиях, который мог бы создать регулярно совершенствовать эту программу, а также выступать в качестве технического персонала для обслуживания других компьютеров . Рассчитаем затраты на зарплату работникам отдела в месяц.

S з/п = Зс х 1чел. (3.1)

где, S з/п - затраты на зарплату специалиста, руб.;

Зм – зарплата ведущего специалиста, руб.;

Sз/п = 4200 руб. х 1чел.= 4200

2) Необходимо приобрести новые комплектующие для персональных компьютеров

Sоб = Sкомпл. Х 3к

Sоб – стоимость уже усовершенствованного оборудования

Sкомпл. – стоимость комплектующих

3к – три компьютера

Sоб = 3000 х 3 = 9000

3) Рассчитаем итоговые затраты на внедрение информационной программы

Sи = Sз/п + Sоб. (3.2)

Sи = 4200 руб. + 9000 руб. = 13200 руб.

Теперь рассчитаем затраты на предложенные мероприятия.

1. Исследование предпочтений потребителя: создадим флаера (форматом А5) по ценам рекламного агентства ''Полиграфия'' (название дано условно), в которых будет содержаться краткая анкета с опросом предпочтений потребителя (предложенная выше), с кратким описанием ассортимента товаров и характеристикой предприятия и с учетом возврата этих флаеров.

Sпот. = Sф + Змер. (3.3)

где, Sпот.– затраты на предпочтение потребителя, руб.;

Sф – затраты на напечатание флаеров, руб.-3000экз. х 2 руб.=6000 руб.;

Змер. – зарплата мерчендайзеров (180 руб./день) - для размещения этих флаеров наймем 10 студентов т.е. 180 х 10 = 1800 руб.

Sпот. = 6000 руб. + 1800 руб. = 7800 руб.

2. Создадим web – страницу в интернете для облегчения поиска информации о товарах предприятия для оптовых и розничных покупателей, тем самым экономя свое время.

Для создания web –страницы нам потребуется веб – дизайнер, который разработает и создаст эту страницу.

Зв-д = 4200 руб. (3.4)

где, Зв-д –заработная плата веб – дизайнира, руб.

3. Налаживание связи с потребителем (целевым рынком):

Sсв = Sк.к + Sб + Sэ + Sк-д (3.5)

где, Sсв –затраты на налаживание связи с потребителем, руб.;

Sк.к – затраты на создание карманного календаря – 3000 экз. х 2 руб. = 6000 руб.;

Sб – затраты на создание буклета с двумя фалицами (формата А4), описывающий ассортимент нашего предприятия- 2000экз х 4,5 руб. = 9000 руб.;

Sэ - затраты на создание этикетки (формата 7 х10) с фирменным логотипом предприятия, с целью поддержания известности, узнаваемости и запоминания товаров пивкомбинат. Эти этикетки буту раздаваться всем кто приобрел продукцию фирмы «Брянскпиво» – 20000 экз х 0,6 руб. = 12000 руб.;

Sк-д - затраты на создание календаря – домик – 1000экз. х 6,1 руб. = 6100 руб.

Sсв.= 6000 руб. + 9000 руб. + 12000 руб. +6100 руб. = 33100 руб.

4. Для создания имиджа фирмы создадим вывеску (на метало - каркасе): 1 кв метр стоит 1200 руб. Размер вывески составит 4 х 1 метр.

Sв = Sс + Sу (3.6)

где, Sв – затраты на создание вывески, руб.;

Sс - затраты на стоимость самой вывески- 4кв.м х 1200 руб. = 4800 руб.;

Sу - затраты на монтаж и установку вывески – 5000 руб. х 30% =6500 руб.

Sв = 4800 + 6500 = 11300 руб.

5. Исследование конкурентов – мы ничего не затратим, потому что наши помощники будут сами добывать информацию о конкурентах (т.е. ходить на выставки, брать прайсы, листовки и т.д.).

6. Рассчитаем суммарные затраты на совершенствование маркетинговой деятельности исходя из предложенных мероприятий.

Sобщ. = Sи + Sпот.+ Sз.д. + Sсв + Sв

Sобщ. = 13200 руб. +7800 руб. +4200 руб. +33100 руб. + 11300 руб = 69600 руб.

7. Рассчитаем эффективность, ожидаемую после образования отдела маркетинга и предложенных мероприятий.

Эффективность= 120000/84000= 1,43

8. Предположим, что разработанные предложения позволят увеличить прибыль предприятия на 5%. Исходя из этого, рассчитаем балансовую рентабельность маркетинговой деятельности по формуле

Rб = П/Sобщ. х 100% (3.7)

Где П – прибыль, руб.;

Sобщ. – суммарные затраты.

Rб = 120000 руб./84000руб. х 100% = 143%

Следовательно затраты на совершенствование маркетинговой деятельности очень быстро окупятся, и ожидаемый эффект от предложенных мероприятий не заставит себя долго ждать. Осуществляемые затраты окупились бы и принесли бы доход с каждого вложенного рубля 1,5 руб. И наши затраты окупятся за шесть месяцев.

заключение

Заканчивая работу хочется вспомнить об основном принципе маркетинга: выпускать то, что продается, а не то, что выпускается. Оценка выпускаемой продукции, изучение воздействующих на нее факторов, а также разработка мер по обеспечению необходимого уровня являются важнейшими предпосылками эффективного осуществления коммерческой деятельности предприятий, функционирующих на принципах маркетинга.

Проведенный в ходе работы анализ показал, что определение монополистическая конкуренция на первый взгляд вызывает закономерный вопрос, о его стилистической грамотности. Ведь по своей сути данное определение состоит из двух взаимоисключающих понятий – монополия и конкуренция. Известно, что при монополии изначально не может быть конкуренции, так как монополия подразумевает наличие только одного продавца в пределах рынка.

Однако исследование сущности данного определения показывает на исключение такого подхода.

Как показало исследование сущности вопроса фирмы получают монопольную власть за счет дифференциации продукта, поэтому данная рыночная структура получила еще название монополии по дифференциации продукта.

Монополистическая конкуренция является, возможно, наиболее распространенной формой отраслевых структур. К сожалению, она является также структурой, труднее всего поддающейся изучению. Полярные случаи чистой монополии и чистой конкуренции много проще и часто могут использоваться как первые приближения к более сложным моделям монополистической конкуренции. В подробной модели отрасли монополистической конкуренции многое зависит от конкретных деталей, характеризующих продукцию и технологию, а также от природы стратегического выбора, имеющегося у фирм.

Важную роль в дифференциации продукта играет неценовая конкуренция. Потребитель заинтересован в покупке такого товара, который не вызовет у него негативных реакций при его потреблении. Если купленный холодильник постоянно ломается, телевизор не дает качественного изображения, а музыкальный центр — чистого звука, то проблема гарантийного ремонта приобретает первостепенное значение. Наличие этих услуг оказывается не менее важным, чем более низкая цена товара. В условиях научно-технического прогресса стремительно увеличивается число предлагаемых товаров и услуг. Важную роль в их проталкивании на рынке играет реклама.

Основными вопросами стали, число фирм присутствующих на рынке, дифференциация товара и барьеры для вступления в отрасль.

Проведенный анализ позволяет сделать следующие выводы:

В виде побочного эффекта от внедрения мероприятий, объем производства вырастает на 22,43 тыс.дал в год без увеличения затрат. Напротив, себестоимость продукции снижается на 5898,7 тыс.руб. за счет экономии на традиционных фильтрующих материалах. Для этого мероприятия также требуются инвестиции в размере 3134 тыс. руб.

Это мероприятие позволяет увеличить объем выпуска продукции на 450 тыс.дал в год, объем производства в стоимостном выражении – на 215127 тыс. руб. Затраты на производство составляют 170127 тыс. руб.; прибыль от реализации - 45000 тыс. руб. Для реализации данного мероприятия требуются капитальные вложения на сумму 8007 тыс. руб., которые можно получить из внутренних источников – за счет прибыли предприятия. Рентабельность мероприятия составляет 26,5%.

Изученная отрасль имеет некоторые черты, характерные для монополистической конкуренции, но она имеет и отличия от нее. На отдельных местных рынках может быть ограниченное число продавцов пива, в противоположность, монополистическая конкуренция предполагает наличие достаточного большого числа продавцов. К тому же, барьеры на вход в отрасль не характерны для монополистической конкуренции.

Прибыль отрасли была не выше средней, следовательно, в этом отношении, прибыль отрасли характерна для монополистической конкуренции.

Таким образом, рынок пива Брянской области носит черты монополистической конкуренции и склонен к переходу в разряд олигополии.

Таким образом, при ценообразовании в условиях монополистической конкуренции необходимо изучить степень дифференциации изучаемого продукта.

Особое значение при формировании дифференциации пива, а значит и ценовой эластичности имеет реклама. В условиях, когда информационное пространство перенасыщена рекламой, реклама как продукт сама нуждается в дифференциации.

Список литературных источников

1. Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. - М.: Изд-во Магистр, 1998. – 240с.

2. Борисов М. Пивовары набираются смелости // Эксперт, №16. - с.42-49

3. Борисов М. Рынок пива в России // Эксперт, №23. - 2003 г. – с. 30

4. Вурос А., Розанова Н. Экономика отраслевых рынков. – М.: Экономический факультет МГУ, ТЕИС, 2000. – 516с.

5. Глухов А. Оценка конкурентоспособности товара и способы ее обеспечения // Маркетинг. – 1999. – 458с.

6. Еленева Ю.Я. Разработка и внедрение системы обеспечения конкурентоспособности в комплексе «предпринимательское дело»: Дис. канд. техн. наук. — М., 1994.- 215с.

7. Ефимчук И. Рынок пива: однозначный рост // Финанс, № 34. – 2003. – с. 36-40

8. Земляков Д.Н. Микроэкономика. М: Инфра-М, 2000. - 144 с.

9. Иванов В. Обзор рынка пива // Российский продовольственный рынок, №5. 2003. – с. 12-14

10. Икатов С. Основные тенденции на рынке пива // Российский продовольственный рынок, №1. 2003. – с. 14-20

11. Курс микроэкономики: Учебник для вузов /Под ред. Нуреева Р.М. – М.: Издательство Норма, 2003. – 572 с.

12. Леви М., Берту Б. Основы розничной торговли. — СПб.: Питер, 1999. — 337с.

13. Маренков Н.В, Цены и ценообразование в рыночной экономике России. М: Эдиториал УРСС, 2000. — 216 с.

14. Матанцев А.Н. Стратегия, тактика и практика маркетинга: Учеб. -практ. пособие /А.Н. Матанцев. - М.: Юристъ, 2002.- 378 с.:

15. Селищев А. С. Микроэкономика: Анализ рынка; Теория цены; Рынок и общество. СПб: Питер, 2002. - 448 с.

16. Третьяк В. Анализ отраслевой организации рынков // Российский экономический журнал, №3. – 2003. –с. 95-99

17. Хайман Д.Н. Современная микроэкономика: анализ и применение: В 2-х т. – М.: Финансы и статистика, 1992.

18. Хитер Кен. Экономика отраслей и фирм/ Учеб. пособ. М. Финансы и статистика. 2004. – 480 с.

19. Шерер Ф, Росс Д. Структура отраслевых рынков. — М.: ИНФРА-М. 1997. — 423с.

20. Экономика отрасли: Учебное пособие /Под ред. А.С. Пелиха. – Ростов-на-Дону: "Феникс", 2003 – 448 с.

21. http://www.finansy.ru/book/

22. http://www.finbook.biz/subj.php?prm=2

23. http://io.economicus.ru/

24. http://www.dis.ru/market/arhiv/2002/1/1.php

25. Газеты: "Брянский рабочий". – 2002, 2003, 2004.- № 2.

26. Положение по бухгалтерскому учету. Учетная политика организации (ПБУ 1 / 98): Утв. Приказом Минфина РФ от 9 декабря 1998 г. № 60 н. М.: Омега – л, 2004. с. 51-59.

27. Положение по бухгалтерскому учету. Доходы организации (ПБУ 9 / 99): Утв. Приказом Минфина РФ от 6 мая 1999 г. № 32 н. М.: Омега – л, 2004. с. 142-153.

28. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94 н // Нормативные акты для бухгалтера. – 2000. № 23. – с. 29-31.