Курсовая работа: Аналіз стану і ефективності використання основних фондів

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Об'єкт основних засобів визнається активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Основні засоби можна згрупувати за наступними ознаками:

– за галузевою ознакою;

– за функціональним призначенням;

– за використанням;

– за ознакою належності.

Наявність тих або інших засобів на конкретному підприємстві пов'язана із напрямком його діяльності, а також і з роботою допоміжних і обслуговуючих виробництв.

За функціональним призначенням основні засоби поділяються на виробничі та невиробничі.

Виробничими є ті основні засоби, які приймають безпосередньо участь у процесі виробництва і пов'язані із створенням конкретного продукту, виконанням робіт та наданням послуг. Вони представлені будівлями, спорудами, машинами, станками, устаткуванням та ін.

У залежності від призначення основні фонди поділяються на основні виробничі й основні невиробничі фонди. До основних виробничих фондів відносяться ті основні фонди, що беруть участь у виробничому процесі безпосередньо (машини, устаткування, верстати і т. п.) або створюють умови для виробничого процесу. Основні невиробничі фонди – це об'єкти підприємства культурно-побутового призначення, медичні установи, їдальні і т.п.

У системі бухгалтерського обліку до основних фондів відносяться засоби праці з терміном служби більш 12 місяців і з вартістю (на дату придбання), що перевищує 100-кратний розмір мінімальної величини місячної оплати праці.

Від кількості, вартості, технічного рівня, ефективності використання основних фондів багато в чому залежать кінцеві результати діяльності підприємства: випуск продукції, її собівартість, прибуток, рентабельність, стійкість фінансового стану. Вказаним зумовлюється актуальність в даній роботі теми аналізу стану та ефективності використання основних фондів. З метою визначення методики та набуття практичних навичок з аналізу стану та ефективності використання основних фондів на прикладі ВАТ «Одеський пивоварний завод» визначено та проаналізовано динаміку і структуру основних фондів, стан і рух основних фондів, рівень механізації виробничих процесів, економічну ефективність використання основних фондів, резерви поліпшення використання основних фондів, зроблено висновки про стан економічну ефективність функціонування підприємства в цілому та в розрізі теми.

1. Теоретичні основи аналізу стану і ефективності використання основних фондів

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єкт основних засобів – закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з'єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно.

Якщо один об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об'єкт основних засобів.

Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Об'єкт основних засобів визнається активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Основні засоби можна згрупувати за наступними ознаками:

– за галузевою ознакою;

– за функціональним призначенням;

– за використанням;

– за ознакою належності.

Наявність тих або інших засобів на конкретному підприємстві пов'язана із напрямком його діяльності, а також і з роботою допоміжних і обслуговуючих виробництв.

За функціональним призначенням основні засоби поділяються на виробничі та невиробничі.

Виробничими є ті основні засоби, які приймають безпосередньо участь у процесі виробництва і пов'язані із створенням конкретного продукту, виконанням робіт та наданням послуг. Вони представлені будівлями, спорудами, машинами, станками, устаткуванням та ін.

Основні засоби, які не приймають безпосередньо участі у процесі виробництва, робота яких спрямована на забезпечення соціальних і культурно-побутових потреб працівників підприємства, називаються невиробничими. Невиробничі основні засоби представлені будинками культури, спортивними комплексами, дитячими дошкільними закладами, пральнями, лазнями, перукарнями та ін., які є власністю підприємства і використовуються у невиробничій сфері.

За використанням основні засоби поділяються на діючі та недіючі

Діючими є основні засоби, які приймають участь у роботі підприємства на даний час.

Недіючими, в свою чергу, є основні засоби, які не використовуються в даний період в господарській діяльності у зв'язку із тимчасовою консервацією або очікуванням часу введення їх в експлуатацію.

За ознакою належності основні засоби поділяються на власні та орендовані.

Власні основні засоби являються безпосередньо власністю підприємства і мають джерело свого утворення (внесок засновника до Статутного капіталу, заборгованість перед постачальниками, цільове фінансування і цільові надходження та ін.).

Основні засоби, які використовуються на підприємстві, але не с його власністю, називаються орендованими. Треба зауважити, що з метою виключення можливості подвійного обліку одних і тих же засобів, у орендодавця орендовані основні засоби обліковуються на балансовому, а у орендаря на позабалансовому рахунку.

Залежно від цільового призначення та функцій, які вони виконують, основні засоби поділяють на такі види: будівлі, у тому числі зовнішні прибудови до будівлі, які мають господарське значення (склади, гаражі тощо); споруди (автодороги, мости тощо); передаточні пристрої (трубопроводи, мережі електропередачі тощо); машини та обладнання; вимірювальні й регулюючі пристрої та прилади (манометри, терези, мікроскопи тощо); обчислювальна техніка (комп'ютери, монітори, принтери); транспортні засоби (засоби руху, призначені для пересування людей, вантажів і речовин різного призначення); інструменти (предмети, які мають самостійне значення і не є складовою частиною якогось об'єкта); господарський інвентар (шафи, столи, сейфи тощо);» інші основні засоби (робочий скот тощо).

З точки зору участі основних засобів у виробничому процесі, їх поділяють на дві частини: активну (робочі і силові машини, транспортні засоби, інструмент та інвентар); пасивну (будівлі, споруди).

За приналежністю основні засоби поділяють на: власні (що знаходяться на балансі організації); залучені (ті, що взяті на тимчасове користування в іншої організації на умовах оренди).

Основні виробничі засоби в процесі експлуатації зазнають фізичного зносу і втрачають свої експлуатаційні якості. У зв'язку з цим ремонт основних виробничих засобів є необхідною умовою виробничого процесу. Від своєчасності та якості ремонту залежить ефективність використання основних виробничих засобів на підприємстві.

Своєчасний ремонт здійснюється для забезпечення роботи основних виробничих засобів і запобігає передчасному їх зносу і вибуттю, а також продовжує строк служби та підвищує виробничу потужність і скорочує потребу в нових капітальних вкладеннях.

Основні засоби можуть надходити на підприємство: після завершення будівництва нових об'єктів чи реконструкції та розширенні діючих; у разі придбання за плату у фізичних чи юридичних осіб; при безоплатній передачі їх фізичними чи юридичними особами; при отриманні від засновників підприємства як вклад у статутний капітал; при довгостроковій та поточній оренді.

Капітальні вкладення являють собою витрати на: створення нових основних засобів; реконструкцію діючих основних засобів;) розширення та технічне переозброєння діючих основних засобів.

За своїм обсягом засоби підприємств послідовно набувають грошової, виробничої і товарної форм, що веде до їх поділу на виробничі засоби і засоби обертання.

Облік у натуральних показниках (площа будівель та споруд, одинична потужність машин тощо) необхідний для визначення кількості та виробничої потужності основних засобів. Цей вид обліку ґрунтується на паспортних даних основних засобів, які фіксують час придбання чи збудування, містять технічні характеристики засобів, а також інформацію щодо зміни їх стану (ремонт, модернізація, реконструкція тощо). Натуральні показники дають уявлення про кількісний склад основних засобів, але при цьому відсутня можливість співставлення різних об'єктів обліку та немає уявлення про їх спільну величину.

Вартісна оцінка основних засобів необхідна для планування розширеного відтворення основних засобів, визначення ступеня зносу та розміру амортизаційних відрахувань. Для оцінки основних засобів у вартісному вираженні використовуються початкова, відновлювальна і залишкова вартість основних засобів.

Об'єкти основних засобів відображаються у бухгалтерському обліку при їх постановці на облік по первісній вартості.

Первісна вартість основних засобів – сума фактичних витрат організації на їх набуття, спорудження та виготовлення, за винятком ПДВ та інших податків, що відшкодовуються.

При отриманні об'єкта як вклад у статутний капітал первісна вартість об'єкта основних засобів визначається в розмірі, встановленому засновниками організації.

При безповоротному отриманні основних засобів їх первісна вартість визначається на основі ринкових цін на дату оприбуткування (допускається експертна оцінка).

Оцінка об'єктів основних засобів, вартість яких виражена в іноземній валюті, виконується в загальному порядку на дату їх постановки на облік шляхом перерахунку вартості даних основних засобів в іноземній валюті у гривні по курсу НБУ.

Цей вид вартості використовується для розрахунку амортизаційних відрахувань, розрахунку рентабельності та фондовіддачі, а також інших показників, які характеризують ефективність використання основних засобів.

Відтворювальна вартість – вартість відтворення основних засобів, тобто їх будівництво чи набуття за ринковими цінами на конкретну дату. Відтворювальна вартість основних засобів визначається також за результатами їх переоцінки.

Первісну, а після переоцінки – відтворювальну вартість прийнято називати балансовою вартістю.

Залишкову вартість основних засобів визначають шляхом віднімання суми зносу з їх балансової вартості. Вона дає змогу оцінювати ступінь зносу засобів праці й планувати оновлення та ремонт основних засобів.

Період часу, протягом якого здійснюється повний цикл кругообігу вартості конкретних видів основних фондів, характеризує строк їх служби.

З урахуванням особливостей циклу вартісного кругообігу необоротних активів будується процес управління цими видами довгострокових активів підприємства. Незважаючи на різноманітність складу операційних необоротних активів за окремими видами та групами, мета фінансового менеджменту в цій сфері відносно проста – забезпечити своєчасне оновлення та підвищення ефективності використання операційних необоротних активів. З урахуванням цієї мети формується політика управління основними фондами підприємства.

Політика управління основними фондами являє собою частину загальної фінансової стратегії підприємства, яка визначається у фінансовому забезпеченні своєчасного їх оновлення та високої ефективності їх використання.

Політика управління основними фондами підприємства базується на аналізі їх стану та ефективності використання й формується за такими етапами:

1. Аналіз операційних необоротних активів підприємства в майбутньому періоді. Такий аналіз проводиться з метою вивчення динаміки загального їх обсягу та складу, ступеня їх використання, інтенсивності оновлення та ефективності їх використання.

На першому етапі аналізу розглядається динаміка загального обсягу основних фондів підприємства – темпи їх росту у співвідношенні з темпами росту обсягу виробництва та реалізації продукції, обсягу операційних оборотних активів, загальної суми необоротних активів.

На другому етапі аналізу вивчається склад основних фондів підприємства та динаміка їх структури.

У процесі цього вивчення розглядається співвідношення основних засобів та нематеріальних активів, які використовуються в операційному процесі підприємства; у складі основних засобів аналізується питома вага рухомих та нерухомих їх видів (які у виробничій діяльності характеризують відповідно активну та пасивну їх частини).

На третьому етапі аналізу оцінюється стан необоротних активів, які використовує підприємство за ступенем їх зношення (амортизації).

На п’ятому етапі аналізу вивчається інтенсивність оновлення необоротних активів у майбутньому періоді.

В процесі аналізу показники розраховуються не тільки по основним фондам у цілому, а й у розрізі їх видів.

На шостому етапі аналізу оцінюється рівень ефективності використання основних фондів у звітному періоді.

2. Оптимізація загального обсягу та складу основних фондів підприємства. Така оптимізація здійснюється з урахуванням виявлених у процесі аналізу резервів підвищення виробничого використання основних фондів у майбутньому періоді. До числа основних з таких резервів відносять: підвищення продуктивного використання у часі (за рахунок приросту коефіцієнтів змінності та безперервності їх роботи) та підвищення продуктивного використання за потужністю (за рахунок росту продуктивності окремих їх видів у межах передбаченої технічної потужності). У процесі оптимізації загального обсягу з їх складу вилучають ті їх види, які не беруть участі у виробничому процесі з різних причин.

3. Забезпечення своєчасного оновлення основних фондів підприємства. З цією метою на підприємстві визначається необхідний рівень інтенсивності оновлення окремих груп операційних активів; розраховується загальний обсяг фондів, підлеглих оновленню в майбутньому періоді; встановлюються основні форми та вартість оновлення різних груп фондів.

4. Забезпечення ефективного використання основних фондів підприємства. Таке забезпечення полягає в розробці системи заходів, спрямованих на підвищення коефіцієнтів рентабельності та виробничої віддачі операційних необоротних активів.

Використовуючи в процесі управління ефективністю основних фондів певні показники, слід ураховувати два важливих моменти, які забезпечують об'єктивність оцінки розроблених заходів. Перший з них полягає в тому, що при оцінці завжди потрібно використовувати відновлювану вартість основних фондів на момент проведення оцінки. Другий момент полягає в тому, що при оцінці слід використовувати залишкову вартість основних фондів, тому що більша їх частина в процесі зносу втрачає частину своєї продуктивності.

Зростання ефективності використання основних фондів дає змогу скоротити потребу в них. Тому, заходи щодо забезпечення підвищення ефективності використання основних фондів можна розглядати як заходи зі скорочення потреби в обсягу їх фінансування та підвищення темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

5. Формування принципів та оптимізація структури джерел фінансування основних фондів. Принципово оновлення та приріст основних фондів можуть фінансуватися за рахунок власного капіталу, довгострокового залученого капіталу (фінансового кредиту, фінансового лізингу та ін.) та за рахунок змішаного їх фінансування.

Узагалі на основі розглянутих принципів, які визначають політику управління основними фондами, можна виділити такі позитивні особливості:

а) вони практично не піддаються дії інфляції, тобто краще захищені від неї;

б) основним фондам менш притаманний фінансовий ризик втрат у процесі господарської діяльності підприємства;

в) ці активи спроможні генерувати стабільний прибуток при несприятливій ринковій кон'юнктурі – при нецільовому їх використанні вони можуть бути передані в оренду іншим господарюючим суб'єктам;

г) вони сприяють зниженню втрат товарів та інших матеріальних оборотних активів у процесі їх зберігання.

Разом з тим основні фонди в процесі їх господарського використання мають і деякі недоліки:

а) вони піддаються моральному зносу (особливо активна частина основних засобів), у зв'язку з чим, навіть якщо вони виведені з експлуатації тимчасово, вони втрачають свою вартість;

б) ці активи важко піддаються фінансовому управлінню через те, що вони слабко змінювані в структурі в короткому періоді часу;

в) у більшості випадків основні фонди відносять до групи неліквідних активів (у короткому періоді часу) і тому вони не можуть слугувати засобом забезпечення потоку платежів при зниженні рівня платоспроможності підприємства та загрозі його банкрутства.

1.2 Методика аналізу стану і ефективності використання основних фондів

Показники, що характеризують майновий стан підприємства з точки зору ефективності використання основних фондів:

1) Індекс постійного активу – показує частку основних засобів та необоротних активів у джерелах власних коштів. Його розраховують за формулою:

КПА=Оз / Вк

де О3 – основні засоби та необоротні активи;

Вк – власні кошти.

2) Коефіцієнт накопичення зносу – характеризує інтенсивність формування одного із джерел коштів на капітальні вкладення, свідчить про ступінь фінансування основних засобів за рахунок зносу.

Цей показник визначають за формулою:

КНЗ=Сз / Со.з

де С3 – нарахована сума зносу;

Со.з. – початкова балансова вартість основних засобів.

3) Важливим показником характеристики майнового стану підприємства є коефіцієнт реальної вартості майна, який показує, яку частку у вартості майна становлять засоби виробництва:

КВМ=(Оз.з.+Вз+Нв+Мш.п.)/А

де Оз.з. – основні засоби за залишковою вартістю;

Вз – виробничі запаси;

Нв – незавершене виробництво;

Мш.п – малоцінні та швидкозношувані предмети;

А – вартість активів підприємства.

Цей коефіцієнт визначає рівень виробничого потенціалу підприємства, забезпеченість виробничого процесу засобами виробництва. Загальноприйняте, що якщо значення цього показника нижче за 0,5, це негативна ознака як для підприємства, так і для його партнерів. Однак на сьогодні вартість частини основних засобів занижено, тому в деяких випадках значення цього коефіцієнта, нижче за 0,5, вважають нормальним. Іншими причинами низького рівня коефіцієнта можуть бути занадто великі довгострокові фінансові або капітальні вкладення, великі залишки готової продукції, велика дебіторська заборгованість. Усі ці причини негативно характеризують майновий та фінансовий стан підприємств, хоча такі з них, як велика дебіторська заборгованість та складські залишки готової продукції, в умовах сьогодення легко пояснити.

У сучасних умовах високого технічного рівня виробництва фінансовий стан будь-якого підприємства багато в чому визначається обсягами та прогресивністю основних засобів, їх технічним станом, ефективністю їх обороту. Ось чому такі характеристики використання основних засобів постійно мають бути в полі зору фінансового менеджера та аналітика.

Завданням фінансового аналізу використання основних засобів є:

• забезпеченість основними засобами (відповідність величини, складу та технічного рівня засобів потребам у них, своєчасності їх поповнення);

• технічний стан основного капіталу;

• ступінь використання основних засобів за чинниками, які на них впливають;

• повнота використання основних засобів;

• вплив використання устаткування на обсяг продукції;

• резерви збільшення обсягу продукції за рахунок поліпшення використання основних засобів.

В ході аналізу використання основних засобів досліджуються введення їх у дію, наявність, фондовіддача, вибуття та ліквідація, ступінь використання устаткування тощо.

Аналіз розпочинають із визначення забезпеченості виробництва основними засобами. Після цього вивчають їх використання з погляду виявлення резервів, затим здійснюють розрахунки резервів збільшення обсягів виробництва за умов мобілізації резервів поліпшення використання основних засобів.

Узагальнюючим показником технічного стану основних засобів є ступінь їх зносу, тобто відношення величини зносу до початкової вартості всіх основних частин (насамперед виробничого устаткування та робочих машин, які мають вирішальний вплив на потужність підприємства).

Ступінь зносу основних засобів (г) та його зміни визначають співвідношенням сум основних засобів (F) та їх зносу (R) в активі та пасиві бухгалтерського балансу на початок і кінець аналізованого періоду, %:

![]()

де індекси 0 та 1 – величини показників на початок та кінець періоду.

Якщо, наприклад, на підприємстві знос основних засобів зріс з 27,3 до 29,4%, то це негативно характеризує дії підприємства щодо вдосконалення технічної бази виробництва.

Ступінь оновлення основних засобів вимірюється відношенням надходження за аналізований період основних засобів (Fн) до їх кількості на кінець року (F1), %:

![]()

Чим швидше відбувається заміна старого устаткування новим, тим більш ефективним та продуктивним є устаткування, оскільки при тривалому використанні воно морально старіє.

Для оцінки технічного рівня основних засобів визначають також частку прогресивного устаткування в загальній його кількості та вартості.

Найбільш узагальнюючим показником ефективності використання основних виробничих засобів є показник використання виробничої потужності.

Якщо сумарна виробнича потужність недостатньо використовується, то необхідно встановити, випуск яких саме видів продукції негативно впливає на загальний рівень використання потужностей за планом та фактично.

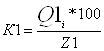

Показники використання потужностей – плановий (Кпл) та фактичний (Кф) розраховують за формулами, %:

![]()

Де Qплі, Qфі – плановий та фактичний випуск і-го виду продукції;

Zплі, Zфі – планова та фактична потужність по випуску цього виду продукції.

Після цього з'ясовують причини неповного використання виробничих потужностей за цими видами продукції та планують дії, спрямовані на усунення цих причин, зокрема, підвищення пропускної спроможності виробництва.

Іншим узагальнюючим показником використання основних засобів є фондовіддача, тобто відношення обсягу продукції за аналізований період до основних виробничих засобів:

F=Q/F

де Q – випуск продукції;

F – основні виробничі засоби.

Показник, зворотний фондовіддачі, фондомісткість, який розраховують за формулами

fі= F /Q

або

fі=1/F

Перевагою показника фондомісткості є те, що його чисельник може бути розкладений на складові частини за окремими цехами та групами устаткування. Це дає змогу встановити вплив використання техніки на кожній виробничій дільниці на узагальнюючий показник використання засобів.

При визначенні показників фондовіддачі та фондомісткості обсяг продукції може бути розрахований у вартісних, натуральних та умовних одиницях. Основні виробничі засоби визначають за вартістю, площею, яку вони займають, або в інших вимірниках, причому в розрахунок приймається їх середня хронологічна величина за аналізований період.

Натуральні та умовно-натуральні вимірники обсягу продукції застосовують лише на підприємствах, які випускають продукцію одного виду або якщо її можна прирівняти до одного виду.

Тому більшість підприємств, які виготовляють широку номенклатуру виробів, зведені показники фондовіддачі розраховують виходячи з обсягу продукції у вартісному вираженні. При цьому можуть застосовуватись різні показники обсягу продукції – чиста, валова, реалізована, товарна продукція. З метою аналізу рекомендується також розраховувати суму прибутку на гривню вартості основних виробничих засобів.

На рівень фондовіддачі (фондомісткості) у вартісному вираженні впливають такі чинники:

• рівень цін на продукцію;

• структура ціни та її зміни внаслідок асортиментних змін;

• оцінка основних виробничих засобів;

• структура засобів;

• технічний їх рівень і стан;

• ступінь використання.

Для визначення впливу змін у структурі та асортименті продукції на динаміку фондовіддачі зіставляють динаміку обсягів виробництва та динаміку показників фондовіддачі, розрахованих на основі чистої та валової продукції.

Необхідно також про аналізувати вплив на фондовіддачу оцінки основних виробничих засобів, яка коливається по однакових за своєю технічною якістю основних засобах залежно від часу їх надходження та від того, яким способом здійснювалось будівництво споруд – господарським чи підрядним. Переоцінка основних засобів по відновлювальній вартості у перші роки після її проведення підсилюють вірогідність показників фондовіддачі та фондомісткості. Однак при цьому слід виходити з оцінки по повній відновлювальній вартості, а не по залишковій.

Вплив структури основних виробничих засобів на фондовіддачу обумовлений тим, що різні категорії основних виробничих засобів неоднаково активно беруть участь у виробничому процесі. Зіставлення темпів зростання фондовіддачі на 1 гривню вартості основних засобів, у тому числі машин та устаткування, дасть змогу виявити вплив змін у структурі основних засобів на ефективність їх використання.

2. Характеристика й аналіз виробничо-фінансових показників роботи підприємства

ВАТ (Відкрите акціонерне товариство) «Одеський пивоварний завод» зареєстровано в Одеській міській раді 01.01.1993 р. за номером. №12345678

Юридична і поштова адреса: 68032, м. Одеса, вул. Канатна, 48б

Керівники підприємства:

Генеральний директор, член Ради директорів має вищу освіту за фахом інженер-механік, на підприємстві працює близько 15 років;

Голова Ради директорів директор по економіці і плануванню, має вищу освіту за фахом бухгалтер, на підприємстві працює близько 15 років;

Член Ради директорів технічний директор, має вищу освіту за фахом інженер – механік, на підприємстві працює близько 10 років;

Член Ради директорів начальник електроцеху, має середню технічну освіту за фахом технік-електрик.

Статутний капітал ВАТ «Одеський пивоварний завод» складає 645,6 тис. грн. На цю вартість випущені акції номінальною вартістю 100 грн. Всі акції є звичайними.

Одеський пивоварний завод відомий на ринку пива регіону близько 50 років. Загальний обсяг виробництва заводом пива за останні роки приведений у табл. 2.1

Таблиця 2.1. Обсяг виробництва пива Одеським пивоварним заводом

|

|

2004 |

2005 |

2006 |

| Пиво усього, тис. л | 7048,2 | 5485,0 | 4492,8 |

| у тому числі: | |||

| пиво пляшкове | 4494,9 | 3849,2 | 3314,4 |

| пиво безтарне | 2553,3 | 1635,8 | 1178,4 |

Дані по обсягах виробництва є усередненими в річному вирахуванні і не дають можливості оцінити динаміку. Падіння виробництва на ПЗ у 2004 р., 2005 р. і першій половині 2006 р. було зв'язано з скороченням обсягів реалізації пива через ріст відпускних цін у зв'язку з подорожчанням сировини, енергоресурсів, транспортних витрат. У результаті зміни системи керування на ПЗ улітку 2006 року обсяг випуску збільшився. При цьому середньомісячний обсяг випуску в другій половині 2006 року перевищив аналогічні показники 2005 року і має стійку тенденцію до росту.

В даний час завод випускає 5 сортів пива.

Пиво, що випускається, розділяється на двох категорій: пиво, пастеризоване «у потоці» з терміном збереження 10 діб і пиво, пастеризоване на тунельному пастеризаторі з терміном збереження 30 діб.

Одеський пивоварний завод робить пиво в скляних пляшках ємністю 0,5 літра (евробутилка) і в безтарному виді. Скляна тара є багаторазового використання із заставною вартістю порожньої пляшки 0,10 грн./штука. Пляшки затарюються в багаторазового поліетиленові ящики, що мають заставну вартість 11 грн./штука. Доставка пляшкового пива споживачам може здійснюватися заводським автомобільним транспортом (завод має 16 спеціалізованих автофургонів) при покупці не менш 100 ящиків. Безтарне пиво доставляється споживачам централізовано спеціальними автопивовозами (ПЗ має 8 автопивовозів).

Одеський пивоварний завод є також великим виробником товарного солоду, споживаного іншими виготовлювачами пива.

Перелік основних видів сировини, необхідного для виробництва пива приведений у таблиці 2.2.

Таблиця 2.2. Основні види сировини для виробництва пива

|

Вид сировини |

Потреба на рік, т. |

Вартість, т.грн. |

Транспортні витрати, т. грн |

|

Ячмінь |

11135 | 13571.338 | 1900 |

|

Хміль |

130 | 2990 | 260 |

|

Рис. |

340 | 816 | 60 |

|

Солод Солод карамельний |

7500 100 |

235.450 | 41.550 |

Завод має 6 основних виробничих цехів:

- елеваторний,

- солодовий,

- варильний,

- бродильний,

- цех дображування

- цех розливу пива

і 7 допоміжних цехів:

- посудний;

- цех готової продукції;

- казановий цех;

- холодильно-компресорний цех;

- электроцех;

- ремонтно-механічний цех;

- транспортний цех.

2.2 Характеристика виробничих показників роботи підприємства і його технічних засобів

1. Елеваторний цех

Солод і ячмінь зберігаються в елеваторі в 20 залізобетонних силосах місткістю 1000 кожний, у 12 «зірочках» силосів місткістю 250 м3 кожна. Ємність залізобетонного елеватора для зерна складає 15000 тонн. Рік будівлі – 1962.

Солод зберігається в металевому елеваторі, що включає 11 «банок» і 5 «зірочок» загальною ємністю 1000 тонн. Рік будівлі – 1986.

Для збереження хмелячи й інших матеріалів використовується частина будинку матеріального складу. Рік будівлі – 1992.

Охолоджене хмелехранилище має ємність складу 151,5 тонн. Склад затаренної в мішки сировини має ємність 500 тонн.

2. Солодовий цех

У солодовому цеху здійснюється виробництво солоду з ячменя. Сумарна річна потужність солодоростильного відділення – 19150 тонн. Рік будівлі – 1982.

3. Варильний цех

У варильному цеху із солоду, несоложених матеріалів і хмелю наготовлюють пивне охмелене русло. Для виготовлення пивного сусла в цеху встановлені два чотирьох посудних спарених варильних агрегати фірми «Хепос» виробництва ЧСФР і два чотирьох посудних агрегати класичного типу.

Загальна річна потужність варні в асортименті складає 13161 тис. л.

4. Бродильний цех

У бродильному цеху гаряче охмелене сусло після кип'ятіння і видалення хмелячи освітлюється і прохолоджується на першій стадії – у відкритих холодильних тарілках і гідроциклонному чані «Вирлпул», а на другій стадії – у пластинчастих холодильниках.

Охолоджене і прояснене сусло за допомогою насінних дріжджів зброжується в бродильних чанах і танках. У цеху мається 4 чани попереднього шумування ємністю 6000 л кожен і 40 чанів головного шумування (алюмінієві і з нержавіючої сталі, відкриті) ємністю 3000 л кожний. Чани обох типів введені в експлуатацію в 1998 р. Мається також 16 бродильних алюмінієвих танків вітчизняного виробництва ємністю 4000 л кожний. Вони введені в експлуатацію в 1996 р. Сумарний геометричний обсяг бродильних чанів і танків складає 22993.6 л.

Річна потужність бродильного цеху в асортименті – 8710 тис. л пива.

5. Цех доброжування

У цеху доброжування здійснюється доброжування і фільтрування по класичній технологічній схемі. У цеху мається 170 горизонтальних алюмінієвих танків для доброжування пива ємністю від 1450 до 5350 л кожний. З них 122 танка введені в експлуатацію в 1998 р., а 46 танків – у 1996 р. Загальна ємність усіх танків складає 543030 л.

Річна потужність цеху доброжування в асортименті (на 1991 р.) складає 8150 тис. л. Цех доброжування є «вузьким місцем» і визначає потужність заводу з виробництва пива.

6. Цех розливу пива

На 01.01.97 р. у цеху пляшкового розливу встановлені і працюють три автоматичні лінії «хагема» виробництва Німеччина для розливу пива в пляшки ємністю 0,5 л.:

лінія №1 технічною продуктивністю 8 тис. пляшок у годину, введена в експлуатацію в 1991 р.,

лінія №2 технічною продуктивністю 13 тис. пляшок у годину, введена в експлуатацію в 1990 р.,

лінія №3 технічною продуктивністю 13 тис. пляшок у годину, введена в експлуатацію в 1988 р.

Потужність заводу по пляшковому пиву на 01.01.97 р. склала 6662 тис. л у рік, у тому числі:

лінія №1 – 1523 тис. л у рік,

лінія №2 – 2475 тис. л у рік,

лінія №3 – 2475 тис. л у рік

Посудний цех має наступні характеристики:

рік будівлі – 1989 р.,

площа забудови – 826 кв. М.,

виробнича площа – 2637 кв. М.,

площа складу тари – 2520 тис. Дав,

ємність складу для тари – 50 тис. Дав,

фактичний можливий запас – 2 доби,

Цех готової продукції має:

площа 1238,6 кв. м. Приміщення складу прохолоджується. Фактичний запас готової продукції одна доба при нормі двоє доби.

Енергоресурсами і водою завод забезпечений цілком.

По імпорту і в останні роки отримане наступне устаткування:

сепаратор готового пива фірми «Вестралия» продуктивністю 12 тис. пляшок у годину.

тунельні пастеризатори продуктивністю 12 тис. пляшок у годину, виробництва Данії в 1993 р. і виробництва Німеччини в 1996 р.,

потоковий пастеризатор продуктивністю 12 куб. м/година виробництва Швеції в 1996 р.

На 1 січня 2007 р. чисельність персоналу на ПЗ склала 658 чол. З них у непромисловій групі зайнято 23 чоловік (5 – у магазині, їдальні і медпункті, 18 – персонал дитячого саду). У виробництві зайнято 635 чіл., у тому числі, робітники – 483, керівники – 68, фахівці – 44, службовці – 10, охорона – 30.

Технічні засоби виробництва ВАТ «Одеський пивоварний завод» характеризуються наступними показниками (табл. 2.3).

Таблиця 2.3. Наявність та рух основних виробничих фондів ВАТ «Одеський пивоварний завод»

| № з/п | Групи основних засобів |

Код рядка (ф. 5 Додаток 3) |

Залишок на початок року | Надійшло за рік | Вибуло за рік | Нараховано амортизації за рік | Залишок на кінець року | |||

| первісна (переоцінена) вартість | знос | первісна (переоцінена) вартість | знос | первісна (переоцінена) вартість п. 4 + п. 6 – п. 7 |

знос п. 5 – п. 8 + п. 9 |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Земельні ділянки | 100 | 304,5 | – | – | – | – | – | 304,50 | – |

| 2 | Будинки, споруди та передавальні пристрої | 120 | 1125,00 | 442,05 | – | – | – | 313,83 | 1125,00 | 755,88 |

| 3 | Машини та обладнання | 130 | 1000,00 | 392,93 | – | – | – | 278,96 | 1000,00 | 671,90 |

Таблиця 2.4. Основні показники, що відображають використання основних виробничих фондів ВАТ «Одеський пивоварний завод»

| № з/п | Показник | Розрахункова формула | На початок звітного періоду | На кінець звітного періоду |

Відхилення (+,–) п. 5 – п. 4 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Обсяг випуску продукції (ВП), тис. грн. | ф. 2 стр. 010 | 4361,80 | 4105,00 | -256,80 |

| 2 | Прибуток від реалізації продукції, тис. грн. | ф. 2 стр. 050 | 830,50 | 753,00 | -77,50 |

| Середньорічна вартість, тис. грн.: | |||||

| 3 | основних виробничих фондів (ОВФ) | ф. 5 стр. 260 |

5622,6–2209,3 =3413,3 |

5750,5–2245,8 =3504,7 |

91,4 |

| 4 | у т.ч. активної частини (ОВФа) | табл..2.3п.9 |

1813,70–712,66 =1101,04 |

1813,70–1218,61 =595,09 |

-505,95 |

| 5 | одиниці устаткування (Ц) |

ф. 5 стр. 260 /п. 11 |

5622,6/300= 18,742 |

5750,5/200= 28,7525 |

10,01 |

| Питома вага, коефіцієнт: | |||||

| 6 | активної частини фондів (ПВа) | п. 4 / п. 3 |

1101,04/3413,3 =0,32 |

595,09/3504,7 =0,17 |

-0,15 |

| 7 | Фондорентабельність (Rовф), % | п. 1 / п. 3 |

4361,80/3413,3 =1,28 |

4105,00/3504,7 =1,17 |

-0,11 |

| 8 | Рентабельність продукції (Rвп), % | п. 2 / п. 1 |

830,50/4361,80 =0,19 |

753,00/4105,00 =0,18 |

-0,01 |

| Фондовіддача, грн.: | |||||

| 9 | основних виробничих фондів (ФВовф) | п. 2 / п. 3 |

830,50/3413,3 =0,24 |

753,00/3504,7 =0,21 |

-0,03 |

| 10 | активної частини (ФВовф.а) | п. 2 / п. 4 |

830,50/1101,04 =0,24 |

753,00/595,09 =0,21 |

-0,02 |

| 11 | Середньорічна кількість технологічного устаткування (К) | Довідка бухгалтерії | 300 | 200 | -100 |

| 12 |

Відпрацьовано за рік всім устаткуванням (Т), тис. год |

Довідка планово-економічного відділу (ПЕВ) | 1200,00 | 1132,55 | -67,45 |

2.3 Економічна ефективність роботи підприємства

1. Коефіцієнт фінансової незалежності «автономії» (Кавт)

Джерела власних коштів (ф. 1 стр. 380 + ф. 1 стр. 430) / Підсумок балансу (ф. 1 стр. 640)

На початок звітного періоду = (3776,9+992,1)/5417,3 = 0,88

На кінець звітного періоду = (4193,3+941,4)/5726,0 = 0,90

Нормативне значення: ≥ 0,5

2. Коефіцієнт фінансової стабільності (Кфс)

Джерела власних коштів (ф. 1 стр. 380 + ф. 1 стр. 430) / Позичкові кошти (ф. 1 стр. 480 + ф. 1 стр. 620 + ф. 1 стр. 630)

На початок звітного періоду = (3776,9+992,1)/648,3 = 7,36

На кінець звітного періоду = (4193,3+941,4)/591,3 = 8,68

Нормативне значення: >1

3. Фінансовий леверидж, (Фл)

Довгострокові зобов`язання (ф. 1стр480) / Джерела власних коштів (ф. 1 стр. 380 + ф. 1 стр. 430)

На початок звітного періоду =0 /(3776,9+992,1) = 0,00

На кінець звітного періоду =0 /(4193,3+941,4) = 0,00

Нормативне значення: Незначне збільшення

4. Коефіцієнт забезпечення власними коштами (Кзк)

Джерела власних коштів-необоротні активи (ф. 1 стр. 380 + ф. 1 стр. 430 – ф. 1 стр. 080) / Сума обігових коштів (ф. 1 стр. 260)

На початок звітного періоду = (3776,9+992,1–3562,6)/2492 = 0,65

На кінець звітного періоду = (4193,3+941,4–3677,3)/2719 = 0,71

Нормативне значення: >0,1

5. Коефіцієнт поточної (загальної) ліквідності (Кл)

Обігові кошти (ф. 1 стр. 260) / Короткотермінові зобов`язання (ф. 1 стр. 620)

На початок звітного періоду = 1851,1/648,3 = 2,86

На кінець звітного періоду = 2041,3/591,3 = 3,45

Нормативне значення: >1

6. Коефіцієнт швидкої (перспективної) ліквідності (Кшл)

Обігові кошти – запаси – витрати майбутніх періодів (ф. 1 стр. 260 – ф. 1 стр. 100…стр. 140-стр270) / Короткотермінові зобов`язання (ф. 1 стр. 620)

На початок звітного періоду = (1851,1–8,8–556–48,7)/648,3= 1,90

На кінець звітного періоду = (2041,3–48,4–565,2)/591,3= 2,39

Нормативне значення: >0,7

7. Коефіцієнт абсолютної ліквідності (Кал)

Грошові кошти та поточні фінансові інвестиції (ф. 1 стр. 220 + ф. 1 стр. 230 + ф. 1 стр. 240) / Короткотермінові зобов`язання (ф. 1 стр. 620)

На початок звітного періоду = (531,4)/648,3= 0,82

На кінець звітного періоду = (868,2)/591,3= 1,47

Нормативне значення: ≥ 0,2

8. Коефіцієнт оборотності активів (Коа)

Чиста виручка від реалізації продукції (ф. 2 стр. 010) / Середня вартість активів (ф. 1 стр. 260)

На початок звітного періоду =4361,8/1851,1= 2,36

На кінець звітного періоду =4105 /2041,3= 2,01

Нормативне значення: Збільшення

9. Середня тривалість одного обороту активів (Чоа)

Кількість календарних днів звітного періоду (365) / Коефіцієнт оборотності активів (п. 8)

На початок звітного періоду =365/2,36= 154,9

На кінець звітного періоду =365/2,01= 181,50

Нормативне значення: Зменшення

10. Одноденний оборот (Од)

Середня вартість активів (ф. 1 стр. 260) / Середня тривалість одного обороту активів (п. 9) =

На початок звітного періоду =1851,1/154,9=11,95

На кінець звітного періоду =2041,3/181,5= 11,25

Нормативне значення: Зменшення

11. Коефіцієнт оборотності запасів (Коз)

Собівартість реалізованої продукції (ф. 2 стр. 040) / Середня вартість запасів (ф. 1 стр. 100…стр. 140)

На початок звітного періоду =2804,3/(556+8,8+48,7)=4,57

На кінець звітного періоду =2668/(565,2+8+48,4)= 4,29

Нормативне значення: Збільшення

12. Середня тривалість одного обороту запасів (Чоз)

Кількість календарних днів звітного періоду (365) / Коефіцієнт оборотності запасів (п. 11)

На початок звітного періоду =365/4,57=79,85

На кінець звітного періоду =365/ 4,29=85,04

Нормативне значення: Зменшення

13. Коефіцієнт оборотності дебіторської заборгованості (Код)

Виручка від реалізації продукції (послуг) (ф. 2 стр. 010) / Середня сума дебіторської заборгованості за товари, роботи, послуги (ф. 1 стр. 160)

На початок звітного періоду =4361,8/270=16,15

На кінець звітного періоду =4105/ 219,8=18,68

Нормативне значення: Збільшення

14. Середній період погашення дебіторської заборгованості (Чод)

Кількість календарних днів звітного періоду (365) / Коефіцієнт оборотності дебіторської заборгованості (п. 13)

На початок звітного періоду =360/16,15=22,59

На кінець звітного періоду =360/18,68=19,54

Нормативне значення: Збільшення

15. Середній період погашення кредиторської заборгованості (Чо.кр)

Кількість календарних днів звітного періоду х Середня сума кредиторської заборгованості за товари, роботи, послуги (365*ф. 1 стр. 530) / Чиста виручка від реалізації продукції (ф. 2 стр. 010)

На початок звітного періоду =360*18,1/4361,8=1,51

На кінець звітного періоду =360*39,5/4105=3,51

Нормативне значення: Зменшення або збільшення (залежить від попереднього показника)

16. Рівень рентабельності продажу

Чистий прибуток (ф. 2 стр. 220) / Виручка від реалізації продукції (ф. 2 стр. 010)

На початок звітного періоду =599,55/4361,8=0,14

На кінець звітного періоду =532,88/4105=0,13

Нормативне значення: >1

17. Рентабельність активів

Чистий прибуток (ф. 2 стр. 220) / Середня вартість активів (ф. 1 стр. 280)

На початок звітного періоду =599,55/5417,3=0,11

На кінець звітного періоду =532,88/5726,0=0,09

Нормативне значення: >1

18. Рентабельність власного капіталу

Чистий прибуток (ф. 2 стр. 220) / Середня вартість власного капіталу (ф. 1 стр. 380 + ф. 1 стр. 430)

На початок звітного періоду =599,55/(3776,9+992,1)=0,13

На кінець звітного періоду =532,88/(4193,3+941,4)=0,10

Нормативне значення: >1

19. Рентабельність функціонуючого капіталу

100*Чистий прибуток (ф. 2 стр. 220) / Загальна величина основних джерел формування запасів (ф. 1 . стр. 260 – ф. 1 . стр. 620)

На початок звітного періоду =599,55/(1851,1–648,3)=0,50

На кінець звітного періоду =532,88/(2041,3–591,3)=0,37

Нормативне значення: >1

20. Рентабельність підприємства загальна

Чистий прибуток (ф. 2 . стр. 220) / Баланс (ф. 1 . стр. 280)

На початок звітного періоду =599,55/5417,3=0,11

На кінець звітного періоду =532,88/5726,0=0,09

Нормативне значення: >1

21. Рентабельність продукції

Валовий прибуток (ф. 2 стр. 050 (055)) / Собівартість продукції (ф. 2 стр. 040)

На початок звітного періоду =830,5/2804,3=0,38

На кінець звітного періоду =753/2668=0,28

Нормативне значення: >1

ВАТ «Одеський пивоварний завод» має високий рівень фінансової стабільності, оскільки відповідний коефіцієнт як на початок, так і на кінець періоду перевищує нормативне значення (>1) – на початок року складав 7,36, на кінець – 8,68.

Крім того, підприємство є фінансово незалежним – коефіцієнт фінансової автономії на початок року 0,88, на кінець року 0,90 (нормативне значення ≥0,5), тобто підприємство більш, ніж на 50 відсотків забезпечує себе власними коштами (відповідний показник на початок року 0,65, на кінець року 0,71), при цьому фінансовий леверидж не використовується (нульовий рівень як на початок, так і на кінець року).

За всіма вказаними показниками спостерігається тенденція до збільшення, що є позитивним явищем. Дане стосується й показників ліквідності: поточна ліквідність на початок року 2,86, на кінець року 3,45 (нормативне значення >0,1), швидка ліквідність на початок року 1,90, на кінець року 2,39 (нормативне значення >0,7), абсолютна ліквідність на початок року 0,82, на кінець року 1,47 (нормативне значення ≥0,2).

Нажаль, від’ємну тенденцію мають показники обертання активів, кредиторської та дебіторської заборгованості:

- оборотність активів зменшилась (позитивним є її збільшення) на 0,35 (в минулому році складала 2,36, а в поточному 2,01); відповідно тривалість одного обороту активів зросла на 26,6 дні (в минулому році складала 154,9 днів, а в звітному 181,5 дні). При цьому слід відмітити, що зміна загальної суми активів сприяла тому, що не зважаючи на уповільнення обертання активів, одноденний оборот зменшився на 0,70 т. грн.

- оборотність запасів також знизилася (в минулому році складала 4,57, в звітному 4,29 обороти), відповідно середня тривалість одного обороту зросла (в минулому році складала 79,85 дні, а в звітному 85,04 дні);

- збільшилася оборотність дебіторської заборгованості (в минулому році складала 16,15 дні, а в звітному 18,68 дні) й відповідно зменшився середній період погашення дебіторської заборгованості на 3,05 дні (в минулому році складав 22,59 дні, в звітному 19,54 дні) – що є позитивним явищем, оскільки підприємство скоріше отримує кошти за реалізовану продукцію.

- позитивну тенденцію до збільшення дебіторської заборгованості підсилює збільшення періоду погашення кредиторської заборгованості (в минулому році складав 1,51, в звітному 3,51, зростання на 2 дні), тобто власні борги підприємство має сплачувати більш повільними темпами.

Показники рентабельності підприємства мають низький рівень, що не задовольняє нормативним значенням:

- рентабельність продажу <1 й в минулому році складала 0,14, в звітному році 0,13, тобто зменшилася на -0,01;

- рентабельність активів <1 й в минулому році складала 0,11, в звітному році 0,09, тобто зменшилася на -0,02;

- рентабельність власного капіталу <1 й в минулому році складала 0,13, в звітному році 0,10, тобто зменшилася на -0,02;

- рентабельність функціонуючого капіталу <1 й в минулому році складала 0,50, в звітному році 0,37, тобто зменшилася на -0,13;

- рентабельність підприємства загальна <1 й в минулому році складала 0,11, в звітному році 0,09, тобто зменшилася на -0,02;

- рентабельність продукції <1 й в минулому році складала 0,30, в звітному році 0,28, тобто зменшилася на -0,01.

Ефективність використання основних фондів безпосередньо впливає на показники рентабельності підприємства, тож є доцільним більш ретельний огляд аналізу стану й ефективності використання основних фондів.

3. Аналіз стану і ефективності використання основних фондів

Динаміку і структуру основних фондів наведено в табл. 3.1, за результатами розрахунків, що в ній наведено:

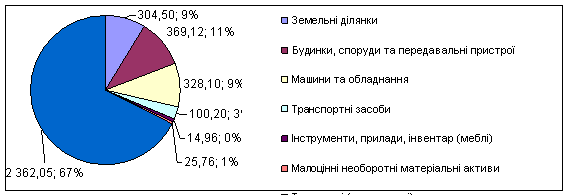

На початок звітного періоду первісна вартість основних фондів складала 5622,60 тис. грн., при цьому розподіл за структурою мав наступного вигляду: тимчасові (не титульні) споруди складали 49,15%; будинки, споруди та передавальні пристрої 20,01%; машини та обладнання 17,79%; транспортні засоби 5,43%; земельні ділянки 5,42%; малоцінні необоротні матеріальні активи 1,40%; інструменти, прилади, інвентар (меблі) 0,81%.

За результатами прибуття-вибуття основних фондів їхня первісна вартість збільшилася на 127,9 тис. грн. (зміни відбулися стосовно тимчасових (не титульних споруд: надійшло за рік загальною вартістю 1741,00 тис.грн.; вибуло на суму 1613,10 тис.грн., знос яких складав 1532,00 тис.грн.), але обсяг активної їх частини залишився незмінним (на рівні 1813,70 тис.грн.), що не може позитивно характеризувати динаміку і структуру основних фондів, оскільки саме активні виробничі фонди створюють додаткову вартість.

При цьому мали місце структурні зміни – за первісною вартістю: зменшилася питома вага земельних ділянок на 0,12%; будинків, споруд та передавальних пристроїв на 0,45%; машин та обладнання на 0,40%; транспортних засобів на 0,12%; інструментів, приладів, інвентарю) на 0,02%; малоцінних необоротних матеріальних активів на 0,03%; та відповідно збільшилася тимчасових (нетитульних) споруд на 0,12%.

За рівнем накопичених амортизаційних відрахувань на початок звітного періоду найбільшу суму мали тимчасові (не титульні) споруди – складали 54,57% загальної суми зносу основних фондів; будинки, споруди та передавальні пристрої 20,01%; машини та обладнання 17,79%; транспортні засоби 5,43%; малоцінні необоротні матеріальні активи 1,40%; інструменти, прилади, інвентар (меблі) 0,81%;

За рівнем накопичених амортизаційних відрахувань на кінець звітного періоду найбільшу суму мають будинки, споруди та передавальні пристрої (33,66% загальної суми зносу основних засобів – збільшення на 13,65 в.п.), машини та обладнання (29,92% загальної суми зносу основних засобів – збільшення на 12,13 в.п.) й тимчасові (не титульні) споруди (23,57% загальної суми зносу основних засобів – зменшення на 30,99 в.п.).

Структуру основних фондів підприємства за залишковою вартістю (табл. 3.1 п. 12 – п. 14) на кінець періоду наведено на рис. 3.1.

Рис. 3.1. Структура ОФ за залишковою вартістю на кінець звітного періоду

3.2 Аналіз стану і руху основних фондів

1) Індекс постійного активу – показує частку основних засобів та необоротних активів у джерелах власних коштів (формула 1.1):

КПА=Оз / Вк

де О3 – основні засоби та необоротні активи (ф. 1 стр. 030);

Вк – власні кошти (ф. 1 стр. 380 + стр. 430).

На початок звітного періоду:

КПА0=Оз0/Вк0 =3413,3/(3776,9+992,1) =0,7157

Умовний індекс постійного активу:

КПА(ум)=Оз1/Вк0 =3504,7/(3776,9+992,1) =0,7349

На кінець звітного періоду:

КПА1=Оз1/Вк1 =3504,7/(4193,3+941,4) =0,6825

∆КПА(ОЗ) = КПА(ум) – КПА0 =0,7349–0,7157=0,0192

∆КПА(Вк) = КПА1 – КПА(ум) = 0,6825–0,7349 =(-0,0523)

∆ КПА= КПА1 – КПА0 =0,68–0,72 = (-0,033)

Зменшення частки основних засобів та необоротних активів у джерелах власних коштів на 3,3% відбулося через зміну залишкової вартості основних виробничих фондів на 1,92% й зміну власного капіталу підприємства на (-5,23%).

2) Коефіцієнт накопичення зносу – характеризує інтенсивність формування одного із джерел коштів на капітальні вкладення, свідчить про ступінь фінансування основних засобів за рахунок зносу (формула 1.2):

КНЗ=Сз / Со.з

де С3 – нарахована сума зносу (ф. 1 стр. 032);

Со.з. – початкова балансова вартість основних засобів (ф. 1 стр. 031).

На початок звітного періоду:

КНЗ 0= Сз 0/ Со.з 0 =2209,3/5622,6 =0,3929

Умовний коефіцієнт накопичення зносу:

КНЗ (ум)= Сз1/Со.з0 =2245,8/5622,6 =0,3994

На кінець звітного періоду:

КНЗ 1= Сз 1/ Со.з 1 =2245,8/5750,5 =0,3905

∆ КНЗ (Сз) = КНЗ (ум) – КНЗ 0 =0,3994–0,3929=0,0065

∆ КНЗ (Со.з) = КНЗ А1 – КНЗ (ум) =0,3905–0,3994=(-0,0089)

∆ КНЗ = КНЗ 1 – КНЗ 0 =0,3905–0,3929=(-0,0024)

За рахунок амортизаційних відрахувань фінансування основних засобів знизилося на 0,24%, що відбулося через зміну початкової балансової вартості фондів на (-0,89%) й через зміну нарахованої суми зносу на 0,65%.

3) Коефіцієнт реальної вартості майна – показує, яку частку у вартості майна становлять засоби виробництва. (формула 1.3):

КВМ=(Оз.з.+Вз+Нв+Мш.п.)/А

де Оз.з. – основні засоби за залишковою вартістю (ф. 1 стр. 030);

Вз – виробничі запаси (ф. 1 стр. 100…140);

Нв – незавершене виробництво (ф. 1 стр. 120);

Мш.п – малоцінні та швидкозношувані предмети (довідка бухгалтерії);

А – вартість активів підприємства (ф. 1 стр. 280).

Оскільки Нв=0 та Мш.п=0 як на початок, так і на кінець звітного періоду їх виключено з факторного аналізу., й модель має вигляд: КВМ=(Оз.з.+Вз)/А

На початок звітного періоду:

КВМ0=(Оз.з.0+Вз0)/А0=(3413,3+(556+8,8+48,7))/5417,3 =0,743

Умовний коефіцієнт реальної вартості майна1:

КВМум1=(Оз.з.1+Вз0)/А0 =(3504,7++(556+8,8+48,7))/ 5417,3 =0,760

Умовний коефіцієнт реальної вартості майна2:

КВМ ум2 =(Оз.з.1+Вз1)/А0 =(3504,7+(565,2+8+48,4))/ 5417,3 =0,762

На кінець звітного періоду:

КВМ1 =(Оз.з.1+Вз1)/А1 =(3504,7+(565,2+8+48,4))/5726,0 =0,721

∆КМВ (Оз.з) = КВМум1 – КВМ0 =0,760–0,743=0,017

∆КМВ(Вз) = КВМ ум2 – КВМум1 =0,762–0,760=0,001

∆КМВ(А) = КВМ1 – КВМ ум2 =0,721–0,762= (-0,041)

∆ КВМ = КВМ 1 – КВМ 0 = 0,721 – 0,743 = (-0,023)

Спостерігається зменшення коефіцієнту реальної вартості майна на 0,023, що зумовлено зміною вартості основних засобів за залишковою вартістю на +0,017, зміною обсягу виробничих запасів на +0,001 й зміною обсягу активів на (-0,041). Як на початок, так і на кінець звітного періоду цей показник перевищує нормативне значення (0,5) й на початок року складав 0,743, а на кінець року 0,721.

4) Ступінь зносу основних засобів (формула 1.4):

![]()

де г – ступінь зносу основних засобів;

F – первісна вартість основних засобів (ф. 1. стр. 031);

R – знос основних засобів (ф. 1. стр. 032).

0 =2209,3*100/3413,3 =64,73

гум=2245,8*100/3413,3 =65,79

г1=2245,8*100/3504,7 =64,08

г(R) = гум – г0 =65,79–64,73 =1,06

г(F) = г1 – гум =64,08–65,79 =(-1,71)

∆г =(2245,8*100/3504,7) – (2209,3*100/3413,3) =(-0,65)

На підприємстві знос основних засобів зменшився з 64,73 до 64,08%, це позитивно характеризує дії підприємства щодо вдосконалення технічної бази виробництва.

5) Ступінь оновлення основних засобів (формула 1.5):

![]()

Fн – надходження за аналізований період основних засобів (ф. 5 стр. 260);

F1 – залишкова вартість основних виробничих фондів на кінець року (ф. 5 стр. 260).

F =1741,00*100/5750,5 =30,28%

Рівень оновлення основних засобів є досить високим й складає 30,28%, тобто можна стверджувати, що досить швидко відбувається заміна старого устаткування новим й більш ефективним та продуктивним є устаткування, оскільки при тривалому використанні воно морально старіє.

3.3 Рівень механізації виробничих процесів

Рівень механізації виробничих процесів (Рмех) характеризується співвідношенням технологічних операцій, що виконуються з застосуванням засобів механізації та автоматизації (Ом) до загальної кількості операцій (Оз). За даними технологічного відділу на даному підприємстві змінилися як кількість технологічних операцій, так і рівень їх механізації. Методику визначення рівня механізації виробничих процесів та факторів його зміни наведено в табл. 3.2.

Таблиця 3.2. Рівень механізації виробничих процесів ВАТ «Одеський пивоварний завод»

| № з/п | Вид технологічної операції | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,–) | |||

| ум. кількість операцій | питома вага | ум. кількість операцій | питома вага |

ум. кількість операцій п. 5 – п. 3 |

питома вага п. 6 –п. 4 |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Механізованим способом | 512,3 | 82,98 | 404,2 | 82,62 | -108,1 | -0,36 |

| 2 | Ручним способом | 105,1 | 17,02 | 85,0 | 17,38 | -20,1 | 0,36 |

| РАЗОМ: | 617,4 | 100,00 | 489,2 | 100,00 | -128,2 | – |

На підприємстві зменшилася загальна кількість виконуваних операцій на 128,2 умовні операції, при цьому операцій, що виконуються механізованим способом стало менше на 10,1; операцій, що виконуються ручним способом стало менше на 20,1; тобто мали місце й структурні зрушення: питома вага ручних операцій збільшилася на 0,36% – вказане не можна назвати позитивним, оскільки це не відповідає вимогам науково-технічного прогресу.

Рівень механізації взагалі збільшився на 21%, що на 17% зумовлено зміною кількості механізованих операцій на -1% й загальною зміною операцій за технологічним процесом на +22%:

Рмех.0 =Ом0/Оз0 =512,3/617,4=0,83

Рмех.ум =Ом0/Оз1 =512,3/489,2=1,05

Рмех.1 =Ом1/Оз1 =510,85/489,2=1,04

∆Рмех(Оз)= Рмех.ум – Рмех.0 =1,05–0,83=0,22

∆Рмх(Ом)= Рмех.1 – Рмех.ум =1,04–1,05=(-0,01)

∆Рмех = Рмех.1 – Рмех.0 =1,04–0,83 =0,21.

3.4 Економічна ефективність використання основних фондів

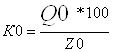

1) Показники використання потужностей у відповідності до формул 1.6 та 1.7:

де Q – фактичний випуск продукції, залишки незавершеного виробництва та готової продукції на складах: Q = Р+НВ+ГП (ф. 2 стр. 010 + ф. 1 стр. 120 + ф. 1 стр. 130);

Z – потужність по випуску продукції (довідка планово-економічного відділу).

К0 = (Р0+НВ0+ГП0) / Z0 =(4361,80+0+8,8)/5000 =0,874

Кум1=(Р1+НВ0+ГП0) / Z0 =(4105,00+0+8,8)/ 5000 =0,823

Кум2=(Р1+НВ1+ГП0) / Z0 =(4105,00+0+8,8)/ 5000 =0,823

Кум3=(Р1+НВ1+ГП1) / Z0 =(4105,00+0+8,0)/ 5000 =0,823

К1 =(Р1+НВ1+ГП1) / Z1 =(4105,00+0+8,0)/7500 =0,548

∆К(Р)= Кум1-К0 =0,823–0,874=(-0,051)

∆К(НВ)= Кум2 – Кум1=0,823–0,823=0,000

∆К(ГП)= Кум3 – Кум2=0,823–0,823=0,000

∆К(Z)=К1 – Кум3 =0,548–0,823=(-0,274)

∆К=К1-К0=0,548–0,874=(-0,326)

За минулий рік виробничі потужності підприємства використовувалися на рівні 87,4%, а в звітному році тільки в обсязі 54,8% (зниження складає 32,6%). Вказане зниження сталося при зменшенні обсягу реалізації (-5,1%) й збільшенням нормативної потужності в звітному році на 27,4%.

У зв’язку з викладеним необхідно з'ясувати причини неповного використання виробничих потужностей та спланувати дії, спрямовані на усунення цих причин, зокрема, підвищення пропускної спроможності виробництва.

2)Іншим узагальнюючим показником використання основних засобів є фондовіддача, тобто відношення обсягу продукції за аналізований період до основних виробничих засобів, (формула 1.8):

f=Q/F

де Q – фактичний випуск продукції, залишки незавершеного виробництва та готової продукції на складах: Q = Р+НВ+ГП (ф. 2 стр. 010 + ф. 1 стр. 120 + ф. 1 стр. 130);

F – основні виробничі засоби (ф. 1 . стр. 030).

f0=Q0/F0=(Р0+НВ0+ГП0)/ F0 =(4361,80+0+8,8)/3413,3 =1,28046

fум1= (Р1+НВ0+ГП0)/ F0 =(4105,00+0+8,8)/ 3413,3 =1,20523

fум2= (Р1+НВ1+ГП0)/ F0 =(4105,00+0+8,8)/ 3413,3 =1,20523

fум3= (Р1+НВ1+ГП1)/ F0 =(4105,00+0+8,0)/ 3413,3 =1,20499

f1=Q1/F1=(Р1+НВ1+ГП1)/ F1 =(4105,00+0+8,0)/3504,7 =1,17357

∆ f(Р) = fум1 – f0=1,20523–1,28046=(-0,075)

∆ f(НВ)= fум2 – fум1=1,20523–1,20523=0,000

∆ f(ГП)= fум3 – fум2=1,20499–1,20523=0,000

∆ f(F) = f1 – fум3=1,17357–1,20499=(-0,031)

∆ f= f1 – f0=1,17357–1,28046=(-0,107)

За період на підприємстві знизилися фондовіддача на 10,7%, причинами чого є зменшення обсягу реалізації (що знизило фондовіддачу на 7,5%) на тлі збільшення залишкової вартості основних виробничих фондів (що знизило фондовіддачу на 3,1%).

3) Фондомісткість (формула 1.10):

fм=1/f

fм0=1/f0 =1/1,28046 =0,78097

fм1=1/f1 =1/1,17357 =0,8521

∆ fм= fм1 – fм0 =0,8521–0,78097 =0,07113

Через зменшення фондовіддачі фондомісткість збільшилася на 7,1%

4) Коефіцієнт використання парку наявного устаткування Кв.н.:

Кв= Кількість використовуваного устаткування /Кількість наявного устаткування

Кв.н.0 =300/307 =0,9772

Кв.н.1 =200/210 =0,9524

5) Коефіцієнт використання парку встановленого устаткування Кв.в.:

Кв.в.= Кількість використовуваного устаткування / Кількість встановленого устаткування

Кв.в.0 =300/305 =0,9836

Кв.в.1 =200/205 =0,9756

В минулому році використання парку наявного устаткування складало 97,72%, в звітному році цей показник складав 95,24% (зменшився на 2,48%). Коефіцієнт використання парку встановленого устаткування також зменшився (на 2,32%) – в минулому році 98,36%, в звітному році 97,56%.

6) відносна економія основних засобів (Еовз):

Еовз=F1-F0*q1/ q0

Де q – фактичний випуск продукції, залишки незавершеного виробництва та готової продукції на складах: Q = Р+НВ+ГП (ф. 2 стр. 010 + ф. 1 стр. 120 + ф. 1 стр. 130);

F – основні виробничі засоби (ф. 1 . стр. 030).

Еовз=F1-F0*q1/ q0=3504,7–3413,3*(4105,00+0+8,0)/ (4361,80+0+8,8) =

=292,577 тис.грн

Відносна економія основних засобів за звітний період складає 292,577 тис.грн.

3.5 Резерви поліпшення використання основних фондів

Поліпшення використання основних фондів має свій вираз через збільшення обсягу виробництва, тож:

А) Резерв збільшення випуску продукції за рахунок введення в дію нового устаткування є добутком резерву збільшення кількості устаткування та фондовіддачі у звітному періоді:

Резерви збільшення випуску продукції за рахунок введення в дію нового устаткування = резерв збільшення кількості устаткування * фондовіддача у звітному періоді=1*1,17357=1,17357 тис.грн.

Тобто, на підприємстві є резерв збільшення обсягу виробництва продукції на 1,17357 тис.грн. за рахунок введення в дію нового устаткування.

Б) Резерв збільшення обсягу виробництва продукції за рахунок зміни вартості основних виробничих фондів, питомої ваги активної частини основних виробничих фондів, фондовіддачі активної частини основних виробничих фондів. Методику визначення вказаних резервів наведено в табл. 3.3.

Таблиця 3.3. Резерв збільшення обсягу виробництва продукції за рахунок зміни вартості, структури та фондовіддачі основних виробничих фондів

| № з/п | Показники | Минулий рік | Звітний рік | Відхилення | ||||

| Всього гр. 4 – гр. 3 | у т.ч. за рахунок змін | |||||||

| середньорічної вартості ОФОВД | питомої ваги активної частини | фондовіддачі активної частини | ||||||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 | 9 | |

| 1 | Обсяг виробництва продукції, тис. грн |

4 370,60 (ф. 2 стр. 010+ ф. 1 стр. 120+ ф. 1 стр. 130) |

4 113,00 (ф. 2 стр. 010+ ф. 1 стр. 120+ ф. 1 стр. 130) |

4113–4370,6 =(-257,60) |

91,40* 32,263* 3,979 / 100 = 117,03 |

3504,7* (-15,28)* 3,97 /100 = (-2125,41) |

3504,7* 16,98* 2,94 /100 = (-405,34) |

|

| 2 | Середньорічна вартість основних виробничих фондів, тис. грн |

3 413,30 (ф. 1 стр. 030) |

3 504,70 (ф. 1 стр. 030) |

3 504,70–3 413,30 =91,40 |

||||

| 3 | Середньорічна вартість активних фондів, тис. грн |

1813,70–712,66 =1101,04 (табл. 2.1 п. 9) |

1813,7–1218,61 =595,09 (табл. 2.1 п. 9) |

|||||

| 4 | Частка активної частини ОФОВД, % (100*п. 3 / п. 2) |

100* 1101,04/3 413,30 =32,26 |

100*595,09/3 504,70 =16,98 |

16,98–32,26 =(-15,28) |

||||

| 5 | Фондовіддача активної частини ОФОВД, тис. грн (п. 1 / п. 3) |

4 370,60/ 1101,04 =3,97 |

4 113,0/ 1787,16= 6,91 |

6,91–3,97 = 2,94 |

||||

| РАЗОМ: |

117,03+(-2125,41)+(-405,34)=(-257,60) |

За даними, наведеними в табл. 3.3, витікає, що на даному підприємстві обсяг виробництва продукції в порівняних цінах зменшився на (-257,60) тис. грн, що зумовлено зменшенням фондовіддачі активної частини основних виробничих фондів – вказане викликало зменшення обсягу виробництва на 405,34 тис.грн та зменшенням питомої ваги активної частини основних виробничих фондів, спонукало зменшення обсягу виробництва на (-2125,41 тис.грн) й є резервами за умови реалізації заходів, направлених на підвищення рівня вказаного фактору (фондовіддачі активної частини основних виробничих фондів). Вказаний негативний вплив нівелював такі позитивні явища, як збільшення випуску продукції завдяки збільшенню середньорічної вартості основних виробничих фондів (що відособлено покликало збільшення обсягу виробництва на +117,03 тис.грн.).

Висновок

З метою визначення методики та набуття практичних навичок з аналізу стану та ефективності використання основних фондів на прикладі ВАТ «Одеський пивоварний завод» визначено та проаналізовано динаміку і структуру основних фондів, стан і рух основних фондів, рівень механізації виробничих процесів, економічну ефективність використання основних фондів, резерви поліпшення використання основних фондів, зроблено висновки про економічну ефективність функціонування підприємства в цілому та в розрізі теми,-

ВАТ «Одеський пивоварний завод» має високий рівень фінансової стабільності, оскільки відповідний коефіцієнт як на початок, так і на кінець періоду перевищує нормативне значення (>1) – на початок року складав 7,36, на кінець – 8,68.

Крім того, підприємство є фінансово незалежним – коефіцієнт фінансової автономії на початок року 0,88, на кінець року 0,90 (нормативне значення ≥0,5), тобто підприємство більш, ніж на 50 відсотків забезпечує себе власними коштами (відповідний показник на початок року 0,65, на кінець року 0,71), при цьому фінансовий леверидж не використовується (нульовий рівень як на початок, так і на кінець року).

За всіма вказаними показниками спостерігається тенденція до збільшення, що є позитивним явищем. Дане стосується й показників ліквідності: поточна ліквідність на початок року 2,86, на кінець року 3,45 (нормативне значення >0,1), швидка ліквідність на початок року 1,90, на кінець року 2,39 (нормативне значення >0,7), абсолютна ліквідність на початок року 0,82, на кінець року 1,47 (нормативне значення ≥0,2).

Нажаль, від’ємну тенденцію мають показники обертання активів, кредиторської та дебіторської заборгованості:

- оборотність активів зменшилась (позитивним є її збільшення) на 0,35 (в минулому році складала 2,36, а в поточному 2,01); відповідно тривалість одного обороту активів зросла на 26,6 дні (в минулому році складала 154,9 днів, а в звітному 181,5 дні). При цьому слід відмітити, що зміна загальної суми активів сприяла тому, що не зважаючи на уповільнення обертання активів, одноденний оборот зменшився на 0,70 т. грн.

- оборотність запасів також знизилася (в минулому році складала 4,57, в звітному 4,29 обороти), відповідно середня тривалість одного обороту зросла (в минулому році складала 79,85 дні, а в звітному 85,04 дні);

- збільшилася оборотність дебіторської заборгованості (в минулому році складала 16,15 дні, а в звітному 18,68 дні) й відповідно зменшився середній період погашення дебіторської заборгованості на 3,05 дні (в минулому році складав 22,59 дні, в звітному 19,54 дні) – що є позитивним явищем, оскільки підприємство скоріше отримує кошти за реалізовану продукцію.

- позитивну тенденцію до збільшення дебіторської заборгованості підсилює збільшення періоду погашення кредиторської заборгованості (в минулому році складав 1,51, в звітному 3,51, зростання на 2 дні), тобто власні борги підприємство має сплачувати більш повільними темпами.

Показники рентабельності підприємства мають низький рівень, що не задовольняє нормативним значенням:

- рентабельність продажу <1 й в минулому році складала 0,14, в звітному році 0,13, тобто зменшилася на -0,01;

- рентабельність активів <1 й в минулому році складала 0,11, в звітному році 0,09, тобто зменшилася на -0,02;

- рентабельність власного капіталу <1 й в минулому році складала 0,13, в звітному році 0,10, тобто зменшилася на -0,02;

- рентабельність функціонуючого капіталу <1 й в минулому році складала 0,50, в звітному році 0,37, тобто зменшилася на -0,13;

- рентабельність підприємства загальна <1 й в минулому році складала 0,11, в звітному році 0,09, тобто зменшилася на -0,02;

- рентабельність продукції <1 й в минулому році складала 0,30, в звітному році 0,28, тобто зменшилася на -0,01.

Ефективність використання основних фондів безпосередньо впливає на показники рентабельності підприємства, тож є доцільним більш ретельний огляд аналізу стану й ефективності використання основних фондів.

На початок звітного періоду первісна вартість основних фондів складала 5622,60 тис.грн., при цьому розподіл за структурою мав наступного вигляду: тимчасові (не титульні) споруди складали 49,15%; будинки, споруди та передавальні пристрої 20,01%; машини та обладнання 17,79%; транспортні засоби 5,43%; земельні ділянки 5,42%; малоцінні необоротні матеріальні активи 1,40%; інструменти, прилади, інвентар (меблі) 0,81%.

За результатами прибуття-вибуття основних фондів їхня первісна вартість збільшилася на 127,9 тис. грн. (зміни відбулися стосовно тимчасових (не титульних споруд: надійшло за рік загальною вартістю 1741,00 тис.грн.; вибуло на суму 1613,10 тис.грн., знос яких складав 1532,00 тис.грн.), але обсяг активної їх частини залишився незмінним (на рівні 1813,70 тис.грн.), що не може позитивно характеризувати динаміку і структуру основних фондів, оскільки саме активні виробничі фонди створюють додаткову вартість.

При цьому мали місце структурні зміни – за первісною вартістю: зменшилася питома вага земельних ділянок на 0,12%; будинків, споруд та передавальних пристроїв на 0,45%; машин та обладнання на 0,40%; транспортних засобів на 0,12%; інструментів, приладів, інвентарю) на 0,02%; малоцінних необоротних матеріальних активів на 0,03%; та відповідно збільшилася тимчасових (нетитульних) споруд на 0,12%.

За рівнем накопичених амортизаційних відрахувань на початок звітного періоду найбільшу суму мали тимчасові (не титульні) споруди – складали 54,57% загальної суми зносу основних фондів; будинки, споруди та передавальні пристрої 20,01%; машини та обладнання 17,79%; транспортні засоби 5,43%; малоцінні необоротні матеріальні активи 1,40%; інструменти, прилади, інвентар (меблі) 0,81%;

За рівнем накопичених амортизаційних відрахувань на кінець звітного періоду найбільшу суму мають будинки, споруди та передавальні пристрої (33,66% загальної суми зносу основних засобів – збільшення на 13,65 в.п.), машини та обладнання (29,92% загальної суми зносу основних засобів – збільшення на 12,13 в.п.) й тимчасові (не титульні) споруди (23,57% загальної суми зносу основних засобів – зменшення на 30,99 в.п.).

Зменшення частки основних засобів та необоротних активів у джерелах власних коштів на 3,3% відбулося через зміну залишкової вартості основних виробничих фондів на 1,92% й зміну власного капіталу підприємства на (-5,23%).

За рахунок амортизаційних відрахувань фінансування основних засобів знизилося на 0,24%, що відбулося через зміну початкової балансової вартості фондів на (-0,89%) й через зміну нарахованої суми зносу на 0,65%.

Спостерігається зменшення коефіцієнту реальної вартості майна на 0,023, що зумовлено зміною вартості основних засобів за залишковою вартістю на +0,017, зміною обсягу виробничих запасів на +0,001 й зміною обсягу активів на (-0,041). Як на початок, так і на кінець звітного періоду цей показник перевищує нормативне значення (0,5) й на початок року складав 0,743, а на кінець року 0,721.

На підприємстві знос основних засобів зменшився з 64,73 до 64,08%, це позитивно характеризує дії підприємства щодо вдосконалення технічної бази виробництва. Рівень оновлення основних засобів є досить високим й складає 30,28%, тобто можна стверджувати, що досить швидко відбувається заміна старого устаткування новим й більш ефективним та продуктивним є устаткування, оскільки при тривалому використанні воно морально старіє.

Зменшилася загальна кількість виконуваних операцій на 128,2 умовні операції, при цьому операцій, що виконуються механізованим способом стало менше на 10,1; операцій, що виконуються ручним способом стало менше на 20,1; тобто мали місце й структурні зрушення: питома вага ручних операцій збільшилася на 0,36% – вказане не можна назвати позитивним, оскільки це не відповідає вимогам науково-технічного прогресу.

Рівень механізації взагалі збільшився на 21%, що на 17% зумовлено зміною кількості механізованих операцій на -1% й загальною зміною операцій за технологічним процесом на +22%.

За минулий рік виробничі потужності підприємства використовувалися на рівні 87,4%, а в звітному році тільки в обсязі 54,8% (зниження складає 32,6%). Вказане зниження сталося при зменшенні обсягу реалізації (-5,1%) й збільшенням нормативної потужності в звітному році на 27,4%.

У зв’язку з викладеним необхідно з'ясувати причини неповного використання виробничих потужностей та спланувати дії, спрямовані на усунення цих причин, зокрема, підвищення пропускної спроможності виробництва.

За період на підприємстві знизилися фондовіддача на 10,7%, причинами чого є зменшення обсягу реалізації (що знизило фондовіддачу на 7,5%) на тлі збільшення залишкової вартості основних виробничих фондів (що знизило фондовіддачу на 3,1%).

Через зменшення фондовіддачі фондомісткість збільшилася на 7,1%

В минулому році використання парку наявного устаткування складало 97,72%, в звітному році цей показник складав 95,24% (зменшився на 2,48%). Коефіцієнт використання парку встановленого устаткування також зменшився (на 2,32%) – в минулому році 98,36%, в звітному році 97,56%.

Відносна економія основних засобів за звітний період складає 292,577 тис.грн.

Поліпшення використання основних фондів має свій вираз через збільшення обсягу виробництва, тобто, на підприємстві є резерв збільшення обсягу виробництва продукції на 1,17357 тис.грн. за рахунок введення в дію нового устаткування.

На даному підприємстві обсяг виробництва продукції в порівняних цінах зменшився на (-257,60) тис. грн., що зумовлено зменшенням фондовіддачі активної частини основних виробничих фондів – вказане викликало зменшення обсягу виробництва на 405,34 тис.грн. та зменшенням питомої ваги активної частини основних виробничих фондів, спонукало зменшення обсягу виробництва на (-2125,41 тис.грн.) й є резервами за умови реалізації заходів, направлених на підвищення рівня вказаного фактору (фондовіддачі активної частини основних виробничих фондів). Вказаний негативний вплив нівелював такі позитивні явища, як збільшення випуску продукції завдяки збільшенню середньорічної вартості основних виробничих фондів (що відособлено покликало збільшення обсягу виробництва на +117,03 тис.грн.).

Список літератури

1) Івахненко В.М. Курс економічного аналізу: Навч. посібник. – К.: Знання-Прес, 2000. – 207 с

2) Іващенко В., Болюх М.А. Економічний аналіз господарської діяльності. – К.: КНЕУ, 2001. – 204 с

3) Кондратов Н.П. Основы финансового анализа. – К.: Главбух, 2002.

4) Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посібник. – К.: «Знання» КОО, 2000. – 378 с

5) Мних В.Є., Ференц І.Д. Економічний аналіз. – Львів: Армія України, 2000. – 144 с

6) Савицкая Г.В. Анализ хозяйственной деятельности предприятий. ИП «Экоперспектива». – Минск; Москва, 2000. – 688 с.

7) Стоянов Е.А., Стоянова Е.А. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия: Практическое руководство для бухгалтеров, финансистов, руководителей предприятий, аудиторов и работников банков. – М.: Аудиторская фирма «Аурум», 2003.

8) Ткаченко Н.М. Бухгалтерский финансовый учет на предприятиях Украины – К.: А.С.К., 2002.