Дипломная работа: Бизнес-планирование магазина

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 5

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА 7

1.1 Роль малого предпринимательства в экономике. 7

1.2 Предпосылки и этапы создания предприятий малого бизнеса. 17

1.3 Бизнес – план как инструмент создания малого бизнеса. 24

1.4.Сущность предпринимательского риска. 29

2. АНАЛИЗ СОЗДАНИЯ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА ИП КУЗЬМЕНКО МАГАЗИН «ШКОЛЬНЫЙ ВОЗРАСТ». 35

2.1 Характеристика организации малого предприятия ИП Кузьменко магазин «Школьный возраст». 35

2.2 Оценка потребности населения в предлагаемых торговых услугах 40

2.3 Затраты на создание предприятия ИП Кузьменко магазин «Школьный возраст» 46

3. ОЦЕНКА ПРОЦЕССА СОЗДАНИЯ ПРЕДПРИЯТИЯ ИП КУЗЬМЕНКО МАГАЗИН «ШКОЛЬНЫЙ ВОЗРАСТ». 51

3.1. Расчет экономической эффективности создания предприятия ИП Кузьменко магазин «Школьный возраст». 51

3.2. Мероприятия по улучшению работы предприятия на последующие годы 56

ЗАКЛЮЧЕНИЕ. 59

СПИСОК ЛИТЕРАТУРЫ.. 62

ПРИЛОЖЕНИЯ.. 65

ВВЕДЕНИЕОсуществляемые в Российской Федерации экономические реформы при всей их непоследовательности и противоречивости стали условием становления и развития малого предпринимательства, которому свойственны цивилизованные черты. Малое предпринимательство выполняет основные функции, присущие предпринимательской деятельности вообще. Как показывает опыт развитых стран, малое и средние предпринимательство играют весьма важную роль в экономике, их развитие влияет на экономический рост, на ускорение научно-технического процессе, на насыщение рынка товарами необходимого качества, на создание дополнительных рабочих мест, т.е эти виды предпринимательства решают многие экономические, социальные и другие проблемы. Во всех экономически развитых странах государство оказывает большую поддержку малому предпринимательству. Дееспособное население все больше и больше начинает заниматься малым бизнесом.

Целью данной дипломной работы стало экономическое обоснование создания малого предприятия на примере ИП Кузьменко магазин «Школьный возраст».

В рамках поставленной цели необходимо было решить ряд задач:

1. Изучить теоретические основы создания предприятия малого бизнеса.

2. Охарактеризовать создаваемое малое предприятие и рассчитать затраты на его создание.

3. Обосновать экономическую эффективность создания малого предприятия.

4. Проанализировать недостатки планирования деятельности создаваемого предприятия и предложить меры по устранению данных недостатков.

Объектом исследования в данной работе явилось создание малого предприятия.

Предметом исследования стало обоснование экономической эффективности создаваемого предприятия.

Информационной базой при выполнении данной работы послужили учебные пособия таких авторов как Старостин Ю.Л., Лапуста М.Г., Брагина Л.А., Панкратов Ф.Г., Бухалков М.И. и др.

При анализе деятельности предприятия использовались учебники таких авторов как Кравченко Л.И., Сергеев А.Л., Колхас Б.А., Горемыкин В.А., Ильин А.И.

При проведении обзора российского рынка детской одежды использовались электронные ресурсы Глобальной сети Интернет.

При написании данной работы использовались следующие методы:

1. Диалектические методы анализа и синтеза теоретической информации по теме дипломной работы.

2. Методы экономического и статистического анализа при расчетах экономической эффективности создания предприятия.

3. Метод экономико-математического компьютерного моделирования при анализе и оптимизации издержек обращения.

4. При выполнении всех расчетов и при построении графиков и диаграмм использовалась прикладная программа MS Excel программного продукта MS Office.2003.

Структурно работа состоит из трех глав, введения, заключения, списка литературы и приложений. Объем работы: 64 страницы, 7 рисунков, 13 таблиц.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА 1.1 Роль малого предпринимательства в экономике

Как явствует из самого определения, малое предпринимательство – это предпринимательская деятельность, осуществляемая рыночной экономики при определенных, установленных законами, критериях (показателях), конституирующих сущность этого понятия.[2;с.201] Как правило, наиболее общими критерия показателями, на основе которых субъекты рыночной экономики относятся к субъектам малого предпринимательства, является численность персонала (занятых работников), размер уставного капитала, величина активов, объем оборотов (прибыли, дохода). Наиболее часто применяемыми критериями являются следующие: средняя численность занятых на предприятии работников, ежегодный оборот, полученный предприятием, как правило, за год, и величина активов. Почти во всех развитых странах первым критерием отнесением предприятий к малым является численность работающих.

В Европейском союзе принята такая классификация малых и средних предприятий: к микропредприятиям относят предприятиям с числом работающих не более девяти человек; к малым с числом работающих от10 до 49 человек; к средним – с числом от 50 до 249 человек.

В российской практике малое предпринимательство было разрешено в1988 г. Поначалу к числу малых относились государственные предприятия, на которых среднее число ежегодно занятых не превышало 100 человек. Так, в соответствии с постановлением Совете Министров СССР, принятых в августе 1990 г., к числу малых стали относить предприятия с числом ежегодно занятых, не превышающим: в промышленности 200 человек, в науке и в научном обслуживании 100, в других отраслях производственной сферы – 50, в отраслях непроизводственной сферы 25, в розничной - 15 человек. Наряду с этим учитывался и объем хозяйственного оборота, право на определение количественного значения которого предоставлялось союзным республикам. Принцип отнесения предприятий к малым по численности работников сохранился в современном российском законодательстве.

В соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» от 14 июня 1995 г. № 88 – ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ, общественных и религиозных организаций (объединений) благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней:

- в промышленности, строительстве, на транспорте – 100 человек;

- в сельском хозяйстве и научно – технической сфере – 60 человек;

- в оптовой торговле – 50 человек;

- в розничной торговле и бытовом обслуживании населения – 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности – 50 человек.

В случае превышения малым предприятием вышеназванной численности работников данное предприятие лишается льгот, предусмотренным действующим законодательством, на период, в течение которого допущено указанное превышение, и на последующие три месяца. Малые предприятия осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критерию того вида деятельности, доля которого является наибольшей в годовом объеме товарооборота или годовом объеме прибыли.

Для экономики в целом деятельность малых фирм является важным фактором повышения ее гибкости.[5;с.23] По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике. Несмотря на трудности и неудачи, малое предпринимательство развивается, набирает тепы роста, решает экономические, социальные, научно-технические проблемы. Отрицательное влияние на развитие малого предпринимательства оказали последствия разразившегося в августе 1998 г. финансового кризиса.

По роли в развитии экономики, решение социальных задач малое предпринимательство в России значительно уступает малому предпринимательству в таких развитых странах, как США, Япония, Италия и др.

Число малых предприятий в России за последние 10 лет не увеличилось. Если на конец 1994 г. их число составило 896,9тыс., то на начало 2004г. – 890,9 тыс., из них в торговле и общественном питании функционировало 46,8%, в промышленности – 13,3%, в строительстве 13,1% всех малых предприятий страны. За последние пять лет снизилось число малых предприятий в промышленности, строительстве, в науке и в научном обслуживании. За последние годы несколько увеличилась численность работников малых предприятий, однако в 2005 г. не достигла уровня 1997г. (8639,2 тыс. человек). В 2005 г. среднесписочная численность работников малых предприятий составила 8227,8 тыс. человек, в том числе без внешних совместителей – 7433,1 тыс. человек. Серьезным недостатком является малая средняя численность работающих в расчете на одно малое предприятие, которая в целом по стране составляет за последние пять лет всего девять человек, однако в 2005 г. средняя численность работающих в расчете на одно малое предприятие составила: в промышленности – 14 человек, в строительстве – 15, на транспорте – 13, в сельском хозяйстве и жилищно-коммунальном хозяйстве – по 12 человек.[2;с.248]

Доля малых предприятий в основных экономических показателях страны, по данным Росстата, предоставлена в табл. 1

Таблица 1

Удельный вес малых предприятий в основных экономических показателях (в %)

| 2000г. | 2001г. | 2002г. | 2003г. | 2004г. | 2005г. | |

| Средняя численность работников (без внешних совместителей) | 12,1 | 12,7 | 12,9 | 12,8 | 14,3 | 14,9 |

| Средняя численность внешних совместителей | 44,5 | 42,7 | 40,7 | 38,9 | 34,4 | 36,5 |

| Средняя численность работников, выполнявших работы по договорам гражданско-правового характера | 36,4 | 31,5 | 30,2 | 26,4 | 21,4 | 22,6 |

| Выпуск товаров и рыночных услуг | 6,5 | 5,6 | 5,4 | 5,9 | 6,7 | 8,1 |

| Инвестиции в основной капитал | 4,7 | 2,7 | 2,6 | 2,9 | 2,8 | 2,7 |

Важное значение для развития малых предприятий имеет рост инвестиций в основной капитал. За последние годы объем инвестиций значительно возрос. Если в 2001 г. суммарный объем в основной капитал малых предприятий частной и смешанной форм составлял 17,9 млрд руб., то в 2003 г. – 59,7 млрд руб. Наибольший объем инвестиций направили в 2005 г. такие субъекты РФ, как Москва (8543,2 млн руб.) и Московская область (2568,2 млн руб.).

Основные экономические показатели деятельности малых предприятий приведены в табл. 2.

Таблица 2

Основные экономические показатели деятельности малых предприятий

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | |

| Число малых предприятий (на конец года), тыс. | 868,0 | 890,6 | 879,3 | 843,0 | 882,3 | 890,9 |

| Объем продукции (работ, услуг), млрд. руб. | 261,9 | 423,7 | 613,7 | 852,7 | 1160,8 | 1682,4 |

| Средняя численность внешних совместителей, тыс. человек | 717,9 | 647,8 | 617,4 | 607,0 | 502,9 | 546,2 |

| Средняя численность работников, выполнивших работы по договорам гражданско-правового характера, тыс. человек | 475,7 | 409,8 | 406,9 | 345,3 | 252,9 | 248,5 |

| Инвестиции в основной капитал, млрд. руб. | 19,3 | 17,9 | 29,8 | 43,5 | 49,7 | 59,7 |

| Число малых предприятий в расчете на 10000 человек населения* | 59 | 61 | 61 | 59 | 61 | 62 |

Платежеспособность и финансовая устойчивость малых предприятий на конец года показана в табл. 3.

Таблица 3

Платежеспособность и финансовая устойчивость малых предприятий по сравнению с крупными и средними на конец года (в %)

| Годы | Малые предприятия | Крупные и средние организации | ||

| Коэффициент текущей ликвидности | Коэффициент автономии | Коэффициент текущей ликвидности | Коэффициент автономии | |

| 2001 | 86,6 | 23,1 | 99,5 | 62,2 |

| 2002 | 88,3 | 22,3 | 102,5 | 59,9 |

| 2003 | 93,7 | 25,3 | 106,1 | 60,9 |

| 2004 | 100,5 | 20,9 | 109,7 | 60,1 |

| 2005 | 115,2 | 26,6 | 116,2 | 57,7 |

Коэффициент текущей ликвидности рассчитывается как отношение фактической стоимости находящихся в наличии у малых предприятий (организаций) оборотных активов к наиболее срочным обязательствам в виде краткосрочных кредитов и займов, кредиторской задолженности. Коэффициент автономии характеризует долю собственных средств в общей величине источников средств малых предприятий (организаций) и определяет степень независимости от кредиторов.[14;с.139]

Говоря о роли малого предпринимательства, опираясь на опыт развитых стран, можно сформулировать вывод, что поступательное развитие малого предпринимательства является важнейшим фактором успешного решения следующих проблем:

- формирование конкурентных цивилизованных рыночных отношений, способствующих лучшему удовлетворению потребностей населения и общества в товарах (работах, услугах);

- расширение ассортимента и повышение качества товаров, работ, услуг. Стремясь к удовлетворению запросов потребителей, малый бизнес способствует повышению качества товаров (работ, услуг) и культуры обслуживания;

- приближение производства товаров и услуг к конкретным потребителям;

- содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность;

- привлечение личных средств населения для развития производства. Партнеры на малых предприятиях вкладывают свои капиталы в дело с большей заинтересованностью, чем на крупных;

- создание дополнительных рабочих мест, сокращение уровня безработицы;

- более эффективное использование творческих способностей людей, раскрытие их талантов, освоение различных видов ремесел, народных промыслов;

- вовлечение в трудовую деятельность отдельных групп населения, для которых крупное производство налагает определенные ограничения (домохозяйки, пенсионеры, инвалиды, учащиеся);

- формирование социального слоя собственников, владельцев предприятий (фирм, компаний);

- активация научно - технического прогресса;

- освоение и использование местных источников сырья и отходов крупных производств;

- содействие деятельности крупных предприятий путем изготовления и поставки комплектующих изделий и оснастки, создания вспомогательных и обслуживающих производств;

- освобождение государства от низкорентабельных и убыточных предприятий за счет их аренды и выкупа.

Все эти и другие экономические и социальные функции малого предпринимательства ставят его развитие в разряд важнейших государственных задач, делают его неотъемлемой частью реформирования экономики России.[6;с.412]

Практика показывает, что технический прогресс, наиболее полное удовлетворение потребительского спроса сегодня во многом определяются эффективностью работы небольших предприятий. Высокие темпы внедрения нововведений, мобильность технологических изменений, внедрение изобретений, быстрый рост сферы услуг и занятости, острая ценовая и неценовая конкуренция, ведущая, с одной стороны, к снижению цен, а с другой – к тому, что потребитель получает продукцию и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений – все это и составляет вклад малых предприятий в экономику страны.

Преимущества и недостатки малого предпринимательства.

Как показывает мировая практика, малое предпринимательство играет большую роль в экономике любых стран, даже развитых, так как ему свойственны определенные преимущества.[1;с.252]

Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» направлен на реализацию установленного Конституцией РФ права граждан на свободное использование своих способностей и имущества для осуществления предпринимательской и иной, не запрещенной законом, хозяйственной деятельности. Этим положением установлена экономическая и социальная роль малого бизнеса.

Анализируя зарубежный и отечественный опыт развития малого предпринимательства, можно указать на следующие преимущества малого предпринимательства: более быстрая адаптация к местным условиям хозяйствования; большая свобода действий субъектов малого предпринимательства; гибкость и оперативность в принятии и выполнении принимаемых решений; относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление; большая возможность для индивидуума реализовать свои идеи, проявить свои способности; более низкая потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и процесс производства в ответ на требования местных рынков; относительно более высокая оборачиваемость собственного капитала и др.

В то же время субъектам малого предпринимательства свойственны и определенные недостатки, среди которых следует выделить самые существенные: более высок уровень риска, поэтому высока степень неустойчивости положения на рынке; зависимость от крупных компаний; недостатки в управлении делом; слабая компетентность руководителей; повышенная чувствительность к изменениям условий хозяйствования; трудности в заимствовании дополнительных финансовых средств и получении кредитов; неуверенность и осторожность хозяйствующих субъектов при заключении договора (контрактов) и др. Конечно, недостатки и неудачи в деятельности субъектов малого предпринимательства определяются как внутренними, так и внешними причинами, условиями функционирования малых предприятий.[18;274] Как показывает опыт, большинство неудач малых фирм связано с отсутствием опыта управления или профессиональной некомпетентностью собственников малых и средних предприятий.

В регулярно проводимых опросах в среде предпринимателей – участников малого бизнеса США главными причинами неудач их деятельности чаще всего называют:

- некомпетентность;

- несбалансированный опыт (например, опытный инженер, но неопытный коммерсант);

- нехватка опыта в коммерции, финансах, поставках, производстве, управлении в единоличных формах владения и в товариществах, неумение заводить и поддерживать деловые связи и контакты.

Другими причинами банкротств малых фирм являются: запущенность бизнеса; плохое здоровье или вредные привычки; катастрофы, пожары, воровство, мошенничество и др.

Шансы малой фирмы на успех повышаются по мере ее взросления. Фирмы, долго существующие при одном владельце, приносят более высокий и стабильный доход, чем фирмы, которые часто меняют владельцев. Американская статистика показывает, что женщины – владельцы малых фирм более удачливы в бизнесе, чем мужчины. В ходе исследований отмечается, что преуспевают те предприниматели, которые много работают, но в то же время не переходят рамки здравого смысла.

На неудачах малого бизнеса сказывается невысокая квалификация предпринимателей. Предприниматели, уже накопившие опыт ведения дел в малых фирмах, как правило, более удачливы. Если в управлении фирмы участвует не один человек, а предпринимательская команда, которая состоит из двух, трех или четырех лиц, шансы на выживание выше, поскольку коллективное принятие решения более профессионально. На живучести малых фирм сказываются и размеры финансирования на первом этапе. Чем больше первоначальный капитал, вложенный в малую фирму, тем больше у нее возможностей сохранения бизнеса в кризисные периоды.[3;с.113]

Постоянный риск то появляющихся, то исчезающих общественных потребностей и непрерывное приспособление к ним составляют основу стратегии малого бизнеса. Некоторые западные специалисты рассматривают малое предпринимательство как школу новых личностных взаимоотношений, полигон испытания методов и принципов предпринимательства будущего.

1.2 Предпосылки и этапы создания предприятий малого бизнесаМалые предприятия как коммерческие организации создаются в соответствии с принципами, установленными ГК РФ, федеральными законами об отдельных организационно-правовых формах предпринимательской деятельности, другими законодательными и нормативными актами, регулирующими весь процесс создания и функционирования предпринимательских организаций.[16;с.33]

Создание малых предприятий в той или иной организационно-правовой форме предполагает существование у будущего (или действующего) предпринимателя по крайней мере следующих основных предпосылок:

- наличия имущества для формирования первоначального капитала;

- наличия определенного объема финансовых средств, необходимых для формирования минимального уставного (складочного) капитала;

- наличия нежилых помещений, необходимых для размещения офиса будущей организации и осуществления намеченных видов деятельности;

- предварительного изучения предполагаемого рынка, на который предприниматель будет предлагать для реализации результаты предпринимательской деятельности;

- формирования команды квалифицированных учредителей (партнеров) собственного дела.

Будущий предприниматель должен быть компетентным в той области деятельности, в которой он намеревается создать собственное дело. Для выбора карьеры в малом бизнесе необходимо провести четкий анализ своих качеств, способностей и возможностей. Предприниматель должен уметь хорошо рассчитывать предполагаемые последствия риска, сохранять предпринимательскую тайну, владеть всей информацией о деятельности собственного малого предприятия, потребителях продукции, клиентах, поставщиках, конкурентах в особенности.

Будущий малый предприниматель непременно должен понимать важнейшее правило: в организации своего бизнеса (дела) он должен рассчитывать на собственные силы. Задумав собственное дело в форме малого предприятия, будущий предприниматель должен ответить на ряд ведущих вопросов:

- для кого будет работать его фирма, кто его будущие потребители (покупатели). Поэтому процесс принятия предпринимательского решения должен начинаться с оформления идеи – для кого производить продукцию, товары, выполнять работу, кому оказывать услуги (в зависимости от вида и типа рынка);

- что производить, какие конкретно товары, какие конкретно выполнять услуги, а затем уже определить, есть ли у него все условия и факторы для своей деятельности;

- как производить продукцию (товары), выполнять работы, оказывать услуги, на какой технической и технологической основе, с какими качественными характеристиками, с какими издержками, с каким уровнем конкурентоспособности. Поэтому очень важно знать, какое сложилось соотношение на рынке между спросом и предложением товара, который собирается предложить предприниматель, причем не вообще на рынке, а на определенном территориальном рынке. Если спрос большой и устойчивый, то есть смысл создавать собственное дело и производить данные товары (работы, услуги).

Будущий предприниматель, планируя создать собственное дело, должен руководствоваться важнейшими рыночными принципами, среди которых можно выделить следующие:

- во-первых, нужно найти потребность и удовлетворить ее, поскольку предпринимательская деятельность направлена на удовлетворение чужих потребностей. Предприниматель работает не для себя, а для удовлетворения конкретных потребностей, а сам соответственно получает прибыль (доход);

- во-вторых, производить товары следует с более низкими издержками (себестоимостью), иначе рынок может не признать эти товары, а предприниматель не сумеет их реализовать (продать) и получить планируемую прибыль;

- в-третьих, предприниматель, устанавливая цену на производимые товары, должен учитывать поведение конкурентов, покупательский спрос потребителей, уровень насыщения рынка. Завышенная оптовая (розничная) цена не позволит своевременно продать товары, а заниженная – получить необходимый объем прибыли. Проблема ценообразования играет существенную роль в механизме создания и функционирования собственного дела, общий алгоритм которого можно выразить следующей краткой схемой:

| предпринимательская идея |

![]()

| цели предпринимателя |

![]()

| разработка предпринимательского проекта |

![]()

| реализация его в виде создания собственного дела |

![]()

| функционирование организации (первая стадия жизненного цикла) |

Рис.1 Схема функционирования собственного предприятия

Предпринимательская идея – это потенциальная возможность и необходимость собственной самореализации индивида для достижения собственных целей путем удовлетворения потребностей других.[5;с.73]

Предпринимательская деятельность как процесс как раз и начинается с идеи, которая при определенных условиях реализуется в конкретный предпринимательский проект, суть которого должна базироваться на принципе: найти потребность и удовлетворить ее. Значит, процесс создания малого предприятия есть процесс реализации предпринимательской идеи в конкретной форме – в форме создания и функционирования малого предприятия.

Важно на этапе создания малого предприятия (а может быть, и раньше) определить, что необходимо для реализации предпринимательской идеи, четко сформулировать цели, определить предполагаемые пути.

Этапы создания малого предприятия.

Практически любой предприниматель, задумав создание собственного малого предприятия, осуществляет следующие этапы этого непростого решения:

- возникновение и обоснование идеи о занятии определенным видом предпринимательской деятельности;

- постановка ближайших и перспективных целей осуществления своей предпринимательской идеи;

- формирование конкретного решения об открытии своего дела в определенной организационно-правовой форме;

- подбор квалифицированных и надежных соучредителей нового малого предприятия;

- определение финансовых источников, необходимых для ведения предпринимательской деятельности на первом этапе функционирования предприятия;

- разработка необходимых (в зависимости от организационно-правовой формы) учредительных документов;

- проведение комплекса организационных мероприятий по созданию собственного дела: проведение первого собрания учредителей, выбор фирменного наименования, подбор квалифицированных сотрудников, изготовление печати, штампов, выбор товарного знака и др.;

- разработка обоснованного бизнес-плана;

- государственная регистрация предприятия в установленном порядке;

- постановка на учет в налоговом органе по месту нахождения предприятия (месту жительства индивидуального предпринимателя);

- открытие в установленном порядке в любом банке расчетных (текущих) и других счетов;

- заключение договоров (контрактов на поставку сырья, материалов, комплектующих изделий и других факторов производства, необходимых для осуществления предпринимательской деятельности;

- получение в соответствии с законодательством разрешения (лицензии) на осуществление отдельных видов деятельности;

- проведение глубоких маркетинговых исследований рынка, выбор способов продвижения товаров на рынок, определение способов продвижения товаров на рынок, определение путей сбыта продукции потребителям и методов формирования цен на продукцию или услуги;

- заключение договоров поставки, купли-продажи товаров (услуг) с потребителями и др.;

- проведение необходимой рекламной кампании товаров (услуг);

- организация учета доходов и расходов и хозяйственных операций в соответствии с нормативными документами Минфина РФ и др.[1;с.182]

Несомненно, все этапы создания собственного дела крайне важны, но решающий – это обоснование предпринимательской идеи, поскольку именно на этом этапе выявляется экономический интерес (мотивы) предпринимателей в осуществлении конкретных видов деятельности (конкретных товаров, работ, услуг, информации, технологий и др.), но главное – идея должна быть реализована в те результаты, которые будут признаны рынком.

Идея должна базироваться на простом и важнейшем рыночном принципе: найти потребность и удовлетворить ее. Сначала поиск неудовлетворенной потребности, а затем – организация процесса по ее удовлетворению.

Идея материализуется в целях предпринимательства: удовлетворение потребностей для систематического получения прибыли. На этом этапе создания собственного дела целесообразно оценить возможности реализации идеи. Для этого формулируются стратегические и тактические цели, осуществляются количественные расчеты определенных показателей функционирования малого предприятия.

Важный этап создания малого предприятия – решение вопроса о финансах, которые необходимы для формирования уставного (складочного) капитала, т.е. решение вопроса, где взять денежные средства, необходимые для создания собственного предприятия, а значит, для приобретения сырья, материалов, энергии, топлива, найма рабочей силы и других факторов производства. Источниками средств могут быть собственные накопления, средства, взятые в долг у родственников, знакомых, в банках; средства будущих потребителей; средства, полученные от выпуска и реализации ценных бумаг, а также помощь государственных органов, занимающихся поддержкой малого предпринимательства.

На этом этапе определяются возможности приобретения или взятия в аренду недвижимости, получения необходимой информации, использования новых технологий и др. На этом этапе определяются конкретные цели по созданию всех необходимых условий для функционирования предприятия и получения прибыли.[14;с.226] Данный этап реализуется посредством разработки проектов отдельных разделов бизнес-плана, который получает окончательное формирование (и экспертную оценку) при завершении создания собственного малого предприятия.

На предыдущих стадиях предприниматель (совместно с партнерами) должен принять решение о выборе организационно-правовой формы малого предприятия исходя из предполагаемых целей, финансово-экономических возможностей, опыта, знаний и других факторов. На выбор организационно-правовой формы малых предприятий в определенной степени влияют внешние факторы: политическая стабильность, макроэкономические процессы и структурная перестройка экономики, экономические кризисы и инфляция, государственная поддержка и регулирование предпринимательской деятельности, состояние рынка и другие факторы, которые необходимо учитывать при создании собственного дела и выбора предмета деятельности. Важное значение для успеха деятельности имеют: месторасположение, наличие инфраструктуры деятельности фирмы, благоприятное отношение к предпринимателям местных органов самоуправления.

Большое (если не определяющее) значение играет роль скорость оборота вложенных при создании собственного дела средств. Как известно, наибольшая скорость оборота денежных средств наблюдается в торгово-посредническом предпринимательстве, а наименьшая – в производственном. Поэтому в Москве, например, до 50% малых предприятий сосредоточили свою деятельность в торговле и сфере обслуживания населения.

Важную роль в процессе создания собственного дела играет разработка учредительных документов малого предприятия (в зависимости от организационно-правовой формы и числа учредителей), устанавливающих фактически весь механизм функционирования предприятия. Будущий предприниматель при разработке устава и (или) учредительного договора должен руководствоваться положениями ГК РФ, положениями федеральных законов об отдельных организационно-правовых формах предпринимательства и другими нормативными актами.

1.3 Бизнес – план как инструмент создания малого бизнесаОдно из ведущих мест в деятельности предпринимателей, как на стадии создании собственного дела, так и на стадии функционирования предпринимательской организации, занимает разработка плана мероприятий по созданию собственного дела с указанием конкретных функций (задач), которые необходимо выполнить к определенному сроку, а затем – краткосрочных и долгосрочных планов развития, чтобы добиться поставленной цели. Основную роль в процессе бизнес – планирования, как правило, играет разработка и реализация бизнес-плана предпринимательского проекта, бизнес-плана развития организации.[21;с.39]

Научно разработанный бизнес-план является в руках предпринимателя тем компасом, который помогает найти свой путь в будущем море бизнеса и без больших потерь привести свой корабль (бизнес) к желанному берегу удачи.

Бизнес-планирование на данном этапе развития экономики имеет определенные особенности, которые предпринимателям необходимо учитывать при разработке планов развития организации:

- при планировании своей деятельности предприниматели прежде всего должны учитывать такие факторы, как нестабильность экономического развития, меняющиеся правила хозяйствования;

- относительная незащищенность предпринимателей от внешней среды, зачастую весьма агрессивной, требует от предпринимателей при разработке бизнес-планов более обоснованно учитывать неопределенность исхода предпринимательской деятельности;

- при разработке бизнес-плана необходимо учитывать все внешние факторы и определять их влияние на все разделы бизнес-плана количественно;

- российские предприниматели должны сами уметь рассчитывать количественные параметры всех разделов бизнес-плана, учитывать конкурентные возможности партнеров;

- российским предпринимателям не следует завышать свои притязания, учитывая определенную непредсказуемость принятия решений органов государственной власти.

Бизнес-план – это документ, в котором дается описание основных разделов развития организации на конкурентном рынке с учетом собственных и заемных финансовых источников, материальных и кадровых возможностей и предполагаемых рисков, возникающих в процессе реализации предпринимательских проектов.[11;с.322] Научно обоснованный бизнес-план должен быть количественным и качественным ориентиром как для самого предпринимателя, так и для его партнеров и кредиторов.

Следовательно, бизнес-план – это экономически обоснованный аналитический документ, показывающий реальность планируемого дела (проекта). Вместе с тем бизнес-план выступает как средство действенной рекламы для будущих инвесторов, партнеров. Поэтому он должен быть написан деловым языком, понятным финансистам, банкирам, партнерам по бизнесу. Количественная информация, характеризующая разделы бизнес-плана, должна быть четкой, емкой, но в то же время относительно краткой. Объем бизнес-плана зависит от цели (проекта), но главное - он должен конкретно характеризовать и конечную цель, и все направления деятельности в результате реализации которых будет обеспеченно достижение цели. Как правило бизнес-план разрабатывается на три – пять лет, но первый год он должен быть конкретным плановым документом.

Обычно бизнес-план состоит из следующих разделов:

- Введение.

- Описание предприятия (организации).

- Описание продукции (работы, услуги).

- Анализ рынка.

- Конкуренция.

- Маркетинговый план.

- План производства.

- Финансовый план.

- Приложения.

Структура плана финансового оздоровления (бизнес-плана), утверждённая Федеральным управлением по делам о несостоятельности (банкротстве), включает следующие разделы:

- Общая характеристика предприятия.

- Краткие сведения по плану финансового оздоровления.

- Анализ финансового состояния предприятия.

- Мероприятия по восстановлению платёжеспособности и поддержке эффективной хозяйственной деятельности.

- Рынок и конкуренция.

- Деятельность в сфере маркетинга предприятия.

Бизнес-план – официальный документ, для его написания необходимо собрать большой информационный материал по широкому кругу вопросов о рынках, состоянии отрасли, новых технологиях, оборудовании и т. п. Значительная часть этого материала не входит в окончательный официальный вариант бизнес-плана и в данном аспекте заслуживает внимания предварительная разработка его рабочего варианта. В него включаются все рабочие информационные материалы, сгруппированные по разделам официального бизнес-плана. Эти материалы могут иметь самый разнообразный характер (от описаний, формулирования своих идей до расчётов, оформленных в таблицах произвольного вида), постоянно дополняться в процессе работы и использоваться при модернизации официального варианта бизнес-плана. Таким образом, соблюдаются требования основополагающих принципов бизнес - планирования.

Оформление и стиль бизнес-плана.

Оформление и стиль не менее важны для успеха бизнес-плана, чем его содержание.[2;с.297] Небрежно оформленный, неграмотно составленный, чрезмерно раздутый или, напротив, неоправданно сжатый бизнес-план не найдёт понимания и поддержки у потенциальных инвесторов делового проекта.

Специалисты по бизнес-планированию рекомендуют выполнять следующие правила составления и оформления бизнес- плана:

- предложения должны быть короткими, ясными, чёткими, энергичными. Не нужно попусту тратит слова и чрезмерно расцвечивать текст. Не стоит вкладывать в текст слишком много эмоций. Не рекомендуется употреблять многозначительные и расплывчатые выражения (например, “некто” или “господин Х”, если можно конкретно назвать человека). Читатель плохо воспринимает слишком академичное, наукообразное сочинение.

- не нужно увлекаться использованием технического жаргона. Иначе читатель может подумать, что автор недостаточно хорошо владеет предметом, о котором пишет. Глубокое знание дела в первую очередь выражается в том, что специалист может рассказать о нём ясно и доходчиво, не прибегая к специфическим, ходовым выражениям.

- бизнес-план должен включать только относящуюся к делу (релевантную) информацию.

- не стоит увлекаться общими рассуждениями, экскурсами в чистую теорию или области, не связанные с данным бизнесом. Например, рассматривая циклический характер продаж своего товара, не нужно целиком излагать теорию делового цикла.

- идеи, представленные в бизнес-плане, не должны быть чрезмерно амбициозными.

- не нужно завышать планку будущих достижений без учёта реальных возможностей бизнеса - даже если это предпринимается в рекламных целях. Потенциальные инвесторы- банки, государство, венчурные компании и т. п. – часто гораздо лучше осведомлены о реальном положении дел. Особенно точной и хорошо обоснованной должна быть информация о размерах рынка сбыта, перспективах роста, запланированной доле рынка фирмы.

- очень помогает уяснение положений плана использование фотографий, диаграмм, графиков, таблиц. Умелое применение этих средств существенно повышает впечатление о бизнес-плане.

Объём бизнес-плана завит от его цели. Если это план внутрифирменного развития, то объём его не регламентируется. Для получения небольших или средних инвестиций бизнес-план обычно состоит из 20 – 25 листов, а бизнес-план, цель которого – привлечение крупного инвестиционного капитала, может состоять из 50 – 80 страниц, без учёта приложений.

Необходимо позаботится о чёткой структуре плана. Материал должен быть разделён на короткие, хорошо выделенные параграфы. Для обозначения различных частей бизнес-плана можно использовать разные цвета, образцы шрифта и т. д. Хорошо структурированный и оформленный материал легко читается, быстрее попадает в поле зрения. Нельзя позволить своему бизнес- плану утонуть в массе подобной продукции, лежащей на столе у потенциального инвестора. Ваш бизнес-план должен выделяться на общем фоне. Нужно особо выделять основные предложения бизнес-плана, его главные выводы.

Не стоит утяжелять основные разделы бизнес-плана различной объёмной информацией. Если она действительно необходима и разъясняет суть дела, выбрасывать её из бизнес-плана не нужно. Важно правильно выбирать время для работы над бизнес-планом. Это занятие требует большой сосредоточенности, поэтому бизнес-план нужно писать тогда, когда над вами не тяготеют серьёзные проблемы и всё идёт относительно гладко.[14;с.314]

При составлении бизнес-плана нельзя забывать о таком важном принципе, как гибкость планирования. Необходимо определять основные положения бизнес-плана так, чтобы они могли быть адаптированы к непредвиденным изменениям в среде фирмы. Нужно помнить, что разрабатывая бизнес-план, необходимо обратить особое внимание на возможность возникновения в процессе реализации предпринимательских проектов – рисков.

Многие решения при осуществлении деятельности малых предприятий и индивидуальных предпринимателей часто приходится принимать в условиях неопределенности, когда следует выбирать одно решения из нескольких возможных вариантов, конечный результат реализации которых сложно предсказать. Риски присуще любой сфере человеческой деятельности, что связанно с множеством условий и факторов, влияющий на положительный или отрицательный исход принимаемых индивидами решений.

1.4.Сущность предпринимательского рискаКак показывает практика, существуют объективные (независящие от предпринимателя) и субъективные причины и факторы, влияющие на появление рисков при осуществлении предпринимательской деятельности. Возникновение предпринимательского риска имеет объективную основу – неопределенность влияния внешней среды по отношению к малому предприятию.[4;с.59] Внешняя среда включает в себя объективные экономические, социальные, политические и другие условия, в рамках которых предприятие осуществляет свою деятельность и к изменению которых оно вынужденно приспосабливаться.

Предпринимательский риск является объективной категорией, так как возникает под воздействием непредвидимых заранее факторов, в тоже время на его появление влияет практическая деятельность самого предпринимателя.

Предпринимательский риск – это возможная, вероятностная потеря ресурсов в процессе деятельности малых предприятий и, следовательно, недостижение ранее намеченных конечных результатов (прибыли, дохода). В тоже время предпринимательский риск в отдельных сферах деятельности (например, на рынке финансовых услуг) может проявляться в получении по большей по объему прибыли (дохода), чем намечалось до осуществления определенных операций. В более узком смысле слова предпринимательский риск можно понимать как опасность возникновения экономического ущерба в процессе осуществления отдельных видов деятельности.

Понятие неопределенности и предпринимательского риска неразрывно связаны и обусловлены. Риск характеризует ситуацию, когда вероятность наступления таких событий заранее оценить невозможно.

В рыночной экономике существует три основные группы причин неопределенности:

- первая группа – незнание, т.е. недостаточность знаний о внешней предпринимательской среде;

- вторая группа – случайность, т.е. будущие события, которые очень сложно предвидеть (выход оборудования из строя, изменение спроса на продукцию, работы, услуг и т.д.). Но если эти случайности повторяются, они принимают форму закономерностей ;

- третья группа – противодействие, т.е. те или иные события, которые затрудняют эффективную деятельность малых предприятий ( трудовые конфликты в коллективе, забастовки и т.п.).

Основная задача предпринимателя состоит в том, чтобы предвидеть возможные причины неопределенности, которые и являются источником возникновения рисковых ситуаций.

Если предпринимательская деятельность является рисковой, то малое предприятие может переложить часть последствий риска на других хозяйственных партнеров, экономически обезопасив себя. Формируя определенные затраты в виде страховых взносов. Так, такие виды риска, как риск гибели имущества, влияние пожаров аварий, несчастные случаи с работниками и др., предприниматель может застраховать. Именно эти риски составляют наибольшую группу. Риск страховой – вероятное событие или совокупность событий, на случай наступления которых осуществляется страхование. В зависимости от источника опасности следует разделять страховые риски на две группы: риски, связанные с проявлением стихийных сил природы (погодные условия, наводнения, землетрясения и т.п.), и риски, связанные с целенаправленными действиями человека в процессе производства материальных благ.

В рыночной экономике возникают систематические и несистематические предпринимательские риски. Систематический риск характерен для всей экономической системы или отдельного рынка и не поддается диверсификации деятельности.[15;с.113] Для предпринимателя наиболее сложным является недиверсифицированного риска, так как предсказать возможность его возникновения и его последствия практически невозможно.

В условиях рыночной экономики могут проявляться два типа риска: локальный и глобальный. Глобальный риск является отражением экономической ситуации в стране, в отдельных отраслях, регионах. Локальный риск возникает на уровне малого предприятия. Следует отметить, что данные риски взаимообусловлены, влияют друг на друга и в то же время в известной степени автономны.

По сфере возникновения предпринимательские риски следует подразделять на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской организации. Предприниматель не может оказывать на нее влияние, он может только предвидеть и учитывать ее в своей деятельности. К внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Очевидно, что все природные, политические риски могут быть отнесены только к внешним.

Источник внутренних рисков – сама предпринимательская организация, они возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, некомпетентности самого предпринимателя и других внутренних факторов.

С точки зрения действия во времени предпринимательские риски могут быть разделены на кратковременные и постоянные. К группе кратковременных относятся те риски, которые угрожают предпринимателю в течение известного времени, например, транспортный риск, когда убытки могут возникнуть во время перевозок грузов, или риск неплатежа по конкретной сделке. К постоянным рискам относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенном секторе экономики: например, риск неплатежей в стране, несовершенство правовой системы и др.

Далее следует выделить допустимый, критический и катастрофический типы риска. Допустимый риск – это угроза неполной потери прибыли от осуществления (неосуществления) того ил иного проекта или от предпринимательской деятельности в целом. При данном риске потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Критический риск характеризуется не только потерей прибыли, но и недополучением предполагаемой выручки, в этом случае предприниматель несет убытки в сумме всех затрат, т.е. данный риск характеризуется опасностью потерь, которые превышают ожидаемую прибыль и могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в данную сделку.[5;с.253]

Поскольку предпринимательский риск – это риск, возникающий при любых видах деятельности, связанной с производством продукции и ее реализацией, выполнением работ, оказанием услуг, наиболее правильным будет выделение следующих типов риска: экономического, технического, политического.

Экономический риск включает в себя следующие риски: производственный, коммерческий, кредитный, инвестиционный, валютный, инфляционный, финансовый и др.

Производственный риск связан с производством продукции, осуществлением любых видов производственной деятельности. Среди наиболее важных причин возникновения производственного риска – возможное снижение предполагаемых объемов производства, рост материальных и (или) других затрат, уплата повышенных отчислений и налогов, потери от выпуска низкого качества и несертифицированной продукции и др.

Одним из важнейших видов рисков деятельности предпринимательской фирмы в условиях рыночной экономики является кредитный риск, который связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Кредитный риск возникает в процессе деловых связей фирмы с ее кредиторами: банками и другими финансово-кредитными организациями; контрагентами; поставщиками и посредниками. Следующий вид экономического риска – инвестиционный риск, связанный со спецификой вложения предпринимательской организацией денежных средств в различные проекты. Данный риск включает в себя все возможные риски, возникающие при инвестировании денежных средств.

Валютный риск – это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим осуществлением расчетов по нему. Следует отметить, что предпринимательские организации, не имеющие выхода на международный рынок, также подвержены риску, связанному с валютными операциями, поскольку их внутренние рынки сбыта могут переключаться на иностранных поставщиков.

Заранее нельзя просчитать влияние всех факторов на конечные результаты малых предприятий, а в процессе реализации намеченной деятельности многие факторы могут непредсказуемо изменяться. Поэтому предприятия могут нести потери на всех стадиях жизненного цикла организации, на всех этапах производственного процесса.

Таким образом, из проведенного обзора литературы можно сделать следующие выводы:

1. Как показывает мировая практика, малое предпринимательство играет большую роль в экономике любых стран, даже развитых, так как ему свойственны определенные преимущества.

2. К преимуществам малого бизнеса можно отнести: более быструю адаптацию к местным условиям хозяйствования; большую свободу действий субъектов малого предпринимательства; гибкость и оперативность в принятии и выполнении принимаемых решений; относительно невысокие расходы при осуществлении деятельности; большую возможность для индивидуума реализовать свои идеи, проявить свои способности; более низкую потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и процесс производства в ответ на требования местных рынков; более высокую оборачиваемость собственного капитала.

3. Будущий предприниматель должен быть компетентным в той области деятельности, в которой он намеревается создать собственное дело. Для выбора карьеры в малом бизнесе необходимо провести четкий анализ своих качеств, способностей и возможностей. Предприниматель должен уметь хорошо рассчитывать предполагаемые последствия риска, сохранять предпринимательскую тайну, владеть всей информацией о деятельности собственного малого предприятия, потребителях продукции, клиентах, поставщиках, конкурентах в особенности.

4. Научно разработанный бизнес-план является в руках предпринимателя тем ориентиром, который помогает найти свой путь в бизнесе и без больших потерь привести свое дело к желанному результату.

5. Важнейшим пунктом любого бизнес-плана является оценка его эффективности и потенциальных рисков при его внедрении.

2. АНАЛИЗ СОЗДАНИЯ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА ИП КУЗЬМЕНКО МАГАЗИН «ШКОЛЬНЫЙ ВОЗРАСТ» 2.1 Характеристика организации малого предприятия ИПКузьменко магазин «Школьный возраст»

В настоящее время розничная торговля является одним из перспективных направлений малого бизнеса.

Малое предприятие ИП Кузьменко магазин «Школьный возраст» организовывается с целью предоставления на рынок одежды для детей школьного возраста, произведенных российскими предприятиями по пошиву одежды. В таблице 4 дается обзорная справка о данном предприятии. Данная справка позволяет представить, чем будет заниматься предприятие, какую иметь численность, режим работы предприятия.

Таблица 4

Обзорная справка

| Наименование предприятия | ИП Кузьменко магазин «Школьный возраст» |

| Вид деятельности | Розничная торговля детской одеждой |

| Часы работы магазина | с 10 ч 00 мин до 20 ч 00 мин без перерыва |

| Режим работы магазина | без выходных |

| Общая полезная площадь магазина, кв. м | 112 кв. м. |

| Общая численность работников магазина, чел. | 12 |

| Число расчетных узлов | 1 |

Индивидуальный предприниматель – физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Продолжительность процедуры регистрации установлена Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и составляет не более 5 рабочих дней.

На практике «не более 5 рабочих дней» означают ровно 5 рабочих дней, т.е. неделю. Регистрирующий орган полностью использует отведенный законом срок, руководствуясь Письмом ФНС РФ от 21.04.2006 N ШТ-6-09/432 «О недопустимости сокращения сроков» в связи с большим количеством ошибок сотрудников регистрирующего органа при регистрации.

Прохождение государственной регистрации ИП является необходимым, но не достаточным условием для занятия предпринимательской деятельностью. После регистрации предпринимателю необходимо открыть расчетный счет и/или зарегистрировать на себя кассовый аппарат для осуществления расчетов с клиентами. Для этого понадобиться получить информационное письмо органа статистики о присвоении кодов и, если будет желание, заказать печать.

Процедуру регистрации ККМ осуществляют территориальные налоговые органы, т.е. инспекция, на учете в которой вы поставлены как налогоплательщик. По времени регистрация ККМ занимает от двух недель до месяца.

Расчет денежных и временных затрат на регистрацию ИП представлен в таблице 5.

Таблица 5

Расчет денежных и временных затрат на регистрацию

| Этап регистрации | Сумма, руб. | Время |

|

Подготовка документов: |

|

|

|

Нотариальные услуги: |

|

1ч |

| Государственная пошлина | 400 | 2 ч |

|

Государственная регистрация: |

|

5 дней |

| Коды статистики | 200 | 3 дня |

|

Печать: |

|

2 дня |

|

ИТОГО: |

|

|

По истечении установленного законом срока, регистрирующий орган выдает либо мотивированный отказ, либо комплект документов, подтверждающих регистрацию физического лица в качестве индивидуального предпринимателя:

- Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- Документ о присвоении ИНН (идентификационного номера налогоплательщика) - Свидетельство или Уведомление (если Свидетельство было выдано ранее);

- Выписку из единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

В перспективе, по мере увеличения спроса на товары, реализуемые магазином и пополнения фонда накопления, возможно расширение организации и дополнение магазина сопутствующими товарами: школьные рюкзаки, детская кожгалантерея, аксессуары и украшения. Осуществление этого проекта станет возможным уже через два-три года.

Структура персонала организации и требования к нему отображены в таблице 6

Таблица 6

Структура персонала

| Специалист | Кол-во | Требования к персоналу |

| Директор | 1 | Мужчина 30-35 лет с в/о «Экономист» или «Менеджмент», опыт работы не менее 4-х лет |

| Бухгалтер | 1 | Женщина 35-40 лет с в/о «Бухгалтерский учет и аудит», опыт работы не менее 3-х лет |

| Продавец-консультант | 6 | Девушка 20-25 лет с в/о или с/о. Желательно с опытом работы |

| Охранник | 2 | Мужчина 20-25 лет из частного охранного агентства. Опыт работы не менее 1-го года |

| Водитель | 1 | Мужчина 35-40 лет с категориями вождения «В» и «С», опыт работы не менее 2- х лет |

| Уборщица | 1 | Женщина 40-45 лет |

В итоге численность персонала предприятия составляет 12 человек.

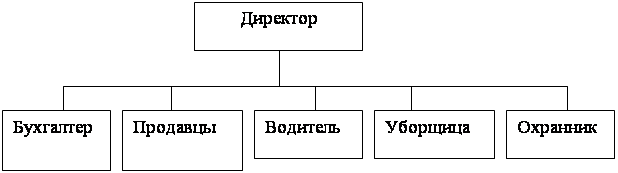

Организационная структура предприятия представлена на рисунке 2.

Рис. 2. Организационная структура предприятия

Как видно из рис.2, организационная структура предприятия – линейная. В подчинении директора находятся все остальные сотрудники предприятия.

Предприятия-поставщики находятся в пределах Омской области и соседней Новосибирской области, поэтому цены на товары будут невысокими за счет близости поставщиков товара. Современный дизайн и хорошее качество обеспечат предприятию постоянный спрос и прибыль.

Анализ поставщиков товаров в магазин приведен в таблице 7

Таблица 7

| Наименование предприятия - поставщика | Местонахождение | Предлагаемый ассортимент товаров |

| ОМСКОПТОРГ /ТОРГОВЫЙ ДОМ/ |

Омск 5-ая Линия 157 A телефон: +7(3812)37-12-12 |

Школьная форма. Костюмы, сарафаны, жилетки, блузки. «Сити Кидз» - широчайший ассортимент трикотажа. Летний ассортимент «Feel Free», «Наша Мама». «Pelican», «YAX!», «PimaVera», «Charmante». Детские шапочки весенне-летнего ассортимента «АльбиНат» (Польша). |

| «Алиса - mini lady» |

Омск, ул. Дмитриева, д. 11/1 телефон: (3812) 235-398 |

Блузы, брюки, жакеты, сарафаны, праздничные платья для девочек |

| Швейное предприятие «ИП Смирнов» |

Новосибирск, Красный пр-кт, д. 220 телефон: (383) 216-4340 |

Школьная форма, Брюки, Юбки. |

В дальнейшем планируется расширить список поставщиков товара при помощи более детальных исследований предложений производителей детской одежды на региональном рынке.

Помещение магазина позволяет расположить достаточно обширный ассортимент одежды. Одежда будет располагаться на горках вдоль стен и на вешалах, расположенных посредине торгового зала. Также в глубине торгового зала будут располагаться три примерочных кабины.

Касса будет расположена у входа в магазин. Товары будут находиться в свободном для покупателей доступе. Продавцы-консультанты будут помогать маленьким покупателям и их родителям подобрать одежду для детей.

2.2 Оценка потребности населения в предлагаемых торговыхуслугах

В данной отрасли бизнеса видится огромный потенциал и перспективы развития, так как продажа такого рода постоянным спросом населения на удобную, модную и качественную одежду для детей школьного возраста.

Емкость рынка детской одежды в Западной Сибири оценивается в 200 миллионов долларов [28].

Сегодня в Омске, даже по самым скромным оценкам специалистов и участников рынка детских товаров, наблюдается настоящий «бэби-бум». Высокий спрос на детские товары операторы рынка связывают прежде всего с ростом доходов населения и желанием людей покупать качественные товары в цивилизованных торговых точках: демографический всплеск подстегнул спрос. Рынок детской одежды очень динамичен и емок: дети растут быстро, и обновлять их гардероб приходится практически постоянно.

Появились сетевые магазины крупных российских и международных компаний. В основном это магазины детских товаров, работающие в формате супермаркетов. К примеру, центр детской торговли «NATI», омская сеть магазинов «Сыночки и дочки», магазины «Уголок детства», «Banana mama». Кроме того продолжают работать ОАО «Радуга» (в прошлом «Детский мир»), магазин премиум-класса «Кенгуру», а также салон «Premaman» [29].

По данным аналитического центра КОМКОН, с 2004 по 2007 г. доля покупателей детской одежды в России увеличилась с 3% до 7% от всего населения страны. В 2000-м младенцы появились только в 700 тыс. семей, а к третьему кварталу 2004 года число семей с карапузами до двух лет приблизилось к 1,7 млн. По мнению экспертов КОМКОН, россияне стали чаще покупать детскую одежду потому, что в стране увеличилось число женщин детородного возраста. В предыдущие 10 лет потенциальных матерей было меньше из-за так называемого демографического эха от снижения рождаемости во время Великой Отечественной войны. Еще одна очевидная причина позитивной динамики рынка детской одежды - рост доходов населения [31].

По информации Госкомстата, в конце 2004 года средний доход омичей превысил $300 в месяц. В результате все больше россиян могут позволить себе одевать детей не на дешевых вещевых рынках, а в более дорогих и качественных специализированных магазинах. Большое значение приобретает также социально-психологический фактор. Родители готовы вкладывать деньги в своих детей. Это показывает и развитие рынка образовательных услуг - растет количество элитных детских заведений (садов, школ), страховых компаний [30].

Годовой оборот российского рынка детских товаров и услуг, по оценкам экспертов, колеблется в пределах $4,5-7,5 млрд., и в настоящее время он прирастает на 15-25% в год. Значительная часть этого оборота приходится на производство и реализацию детской одежды: по приблизительным оценкам, в этом сегменте крутится $2,5-3 млрд. При этом наша промышленность одеть и обуть подрастающее поколение не в состоянии - почти половина оборота рынка детской одежды - $1,3 млрд. - достается Китаю [28].

Сегодня происходит перелом в родительском отношении к одежде их детей. Традиционное «лишь бы тепло было» сменяется поиском «покрасивее» и «поприличнее». Благо и выбор есть, и даже проходят специализированные выставки детской моды. А выбор одежды для детей действительно впечатляет, ничем не уступая одежде для взрослых. В магазинах представлено огромное количество марок - от доступных до элитных, иностранных и отечественных производителей.

Сейчас все больше людей подходят к покупке детской одежды (прежде всего подростковой, на 7-14 лет), руководствуясь желанием видеть своего ребенка хорошо, модно одетым. Это говорит о росте как материального благополучия в российских семьях, так и культуры потребления.

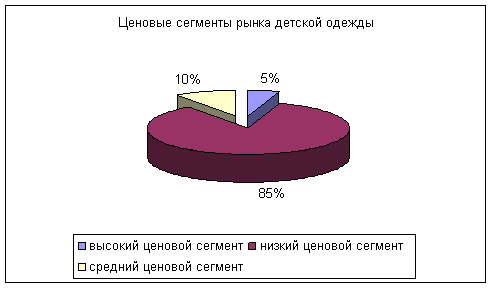

Рынок детской одежды - так же, как и «взрослый» - можно условно разделить на ценовые сегменты (рис. 3).

Рис. 3 Ценовые сегменты рынка детской одежды

Цены на детскую одежду колеблются от $5 в низком сегменте до $100 и выше в премиальном сегменте [29].

В низком ценовом сегменте, на который приходится до 85% рынка, господствуют товары турецкого и китайского производства, представленные на вещевых рынках и специализированных детских ярмарках. Наиболее яркие представители отечественной промышленности, которые играют в этом сегменте - компании «Глория Джинс» и «Арктика».

Компанию «Глория Джинс» необходимо отметить отдельно, ведь «Глория» стала самой популярной маркой на российском рынке детской джинсовой одежды. «Глория Джинс» продвигает два бренда – Gee Jay и Gloria Jeans. Компания имеет розничную сеть – порядка 50 торговых точек в России и странах СНГ, – работающую в том числе и по франчайзингу. «Глория Джинс» изначально ориентировалась на массового, а значит, малообеспеченного россиянина, покупающего одежду в основном на рынке. Теперь, по данным КОМКОН, одежда марки Gloria Jeans есть у детей в 22,5% семей с детьми от 6 месяцев до 14 лет. Во многом такой рост объясняется тем, что в этом году корпорация впервые запустила рекламные ролики на центральных телевизионных каналах, потратив на это, по оценкам RPRG, $528 000 [32] .

Таблица 8

Основные участники российского рынка детской одежды

| Сегмент рынка | Средняя розничная цена | Марки |

| Низкий | 300-1000 | «Глория Джинс», «Арктика» |

| Средний | 1000-1500 | «Мир детства», Sela, Mothercare, Mexx, Benetton |

| Высокий | 1500и выше | Cristian Dior, Dolche & Gabanna, Burberrv, Confetti |

Около 10% рынка приходится на средний сегмент. Это продукция таких компаний, как российские компании Sela, «Мир детства» (бренд «Этти дети») и некоторых китайских, индонезийских и польских производителей. Кроме того, здесь представлены детские линии международных брендов Mexx, Benetton, а также специализированная британская сеть производства и продажи детских товаров Mothercare [29].

Премиальный ценовой сегмент полностью оккупирован иностранцами: отечественных производителей, шьющих одежду средней стоимостью $100 и выше, попросту нет. К данной категории относят детские линии Christian Dior, Dolce & Gabanna, Burberry и специализированные детские бренды - Confetti и Papermoon. Эксперты считают, что покупать роскошные наряды детям россияне начали, потому что наконец отступили от традиционного принципа «все лучшее - детям, но подешевле». Теперь появилась новая тенденция: потомков стараются одевать либо в «едином стилевом решении» с родителями, либо покупать детские элитные бренды.

По приблизительным оценкам, наиболее дорогой сегмент рынка вырос за год на 20%, составив 5% от общего рынка. По данным КОМКОН, в Москве качественную детскую одежду предпочитают покупать больше трети жителей. Однако участники рынка, работающие в премиальном сегменте отмечают, что уже можно говорить о конкуренции в Москве и Санкт-Петербурге [30].

Представитель одной из крупных петербургских «детских» сетей, торгующих в сегменте суперпремиум, сообщил RBC daily, что операторам этого рынка приходится постоянно проводить различные маркетинговые акции, чтобы удержать покупателей. Многие сети предлагают товары в кредит, и уже практически повсеместно распространены распродажи, где товары можно купить со скидкой в 50-70%. Покупателей группы нижнего сегмента при выборе одежды интересует прежде всего цена. В среднем сегменте покупатель тщательно взвешивает соотношение цены и качества. В верхнем сегменте кроме показателя «цена-качество» появляется понятие бренда [31].

Немаловажным фактором становится в последнее время также специфика мест продажи - нередко динамика продаж напрямую зависит от того, находится ли магазин в отдельном здании либо расположен в ТЦ. Поэтому ужесточение требований со стороны покупателей заставляет розничных операторов пересматривать стратегии развития и уделять первоочередное внимание формату магазина и его маркетинговой поддержке.

Несмотря на то, что основной упор в детских магазинах принято делать на маленьких покупателей, по словам операторов рынка, перед ними стоит задача понравиться как детям, так и их родителям. Это не всегда удается: при разработке интерьера, выборе цвета и оборудования для магазина необходимо учитывать интересы обеих групп покупателей. И любой перекос в ту или другую сторону влияет на снижение уровня покупок.

Сегодня детские магазины одежды реже используют общепринятый ранее принцип «поставь на полку десяток игрушек - привлечешь внимание детей», отдавая предпочтение грамотному проектированию торгового зала, оформлению витрин и организации специальной игровой зоны. Все чаще применяются необычные элементы оформления интерьера (игрушечная железная дорога на потолке магазина, качели), динамичная подсветка зала, контрастное сочетание подсветки.

Не остаются без внимания разнообразные мессиджи для взрослых посетителей детских магазинов - всевозможные указатели, выделение на стеллажах хитовых позиций одежды, наличие консультантов. Однако, по словам специалистов, розничный бизнес на детских товарах подходит к рубежу нового развития.

Среди основных тенденций рынка детской одежды можно выделить возросшие требования потребителей к качеству. Если 3 года назад основным критерием покупки была цена, то сегодня потребители все больше внимания уделяют тканям, удобству и практичности детской одежды. Кроме того, растет количество родителей, которые хотят одевать своих детей модно. Поэтому у фирм, торгующих детской одеждой, есть шансы создать свой круг покупателей.

Таким образом, можно сделать следующий вывод. Рынок детской одежды можно разделить на ценовые сегменты, в каждом из которых свои покупательские предпочтения. Покупателей группы нижнего сегмента при выборе одежды интересует прежде всего цена. В среднем сегменте покупатель тщательно взвешивает соотношение цены и качества. В верхнем сегменте кроме показателя «цена-качество» появляется понятие бренда. Растет число магазинов, специализирующихся на детских товарах, появляются новые торговые форматы.

2.3 Затраты на создание предприятия ИП Кузьменко магазин «Школьный возраст»Перед началом деятельности необходимо сделать ремонт в арендуемом помещении. В сумме ремонт составит 175000 руб.

Перечень основных фондов дан в таблице 9.

Таблица 9

Перечень основных фондов предприятия

| № | Наименование | Кол-во | Цена, руб. | Сумма, руб. |

| 1 | Горки | 5 | 1225 | 6125 |

| 2 | Прилавок кассира | 1 | 4500 | 4500 |

| 3 | Вешалка для зала | 5 | 700 | 3500 |

| 4 | Вешалка для склада | 10 | 250 | 2500 |

| 5 | Манекены | 5 | 750 | 3750 |

| 6 | Диван | 1 | 7500 | 7500 |

| 7 | Кассовый аппарат | 1 | 6250 | 6250 |

| 8 | Компьютер | 2 | 30000 | 60000 |

| 9 | Телефоны | 2 | 1250 | 2500 |

| 10 | Канцтовары | 50 | 1250 | 62500 |

| 11 | Автомобиль «Газель» | 1 | 87500 | 87500 |

| 12 | Стол | 2 | 6250 | 12500 |

| 13 | Кресло | 2 | 1250 | 2500 |

| 14 | Стул | 6 | 875 | 5250 |

| 15 | Лампа (настольная) | 2 | 1250 | 2500 |

| 16 | Урна | 4 | 125 | 500 |

| 17 | Жалюзи | 4 | 1375 | 5500 |

| 18 | Санузел | 1 | 5000 | 5000 |

| итого | 280375 |

Аренда помещения в Омске (с коммунальными услугами) составит 1250 руб. за м2. Таким образом, аренда составит 140000 руб. в месяц, 1680000 руб. в год.

Состав издержек предприятия:

1. Условно постоянные издержки

- Аренда помещения (112 кв. м.) в месяц 140000 руб. стоимость аренды (включая электроэнергию) в Омске составляет 1250 руб. за 1 м2. Таким образом, аренда составит 140000 руб. в месяц, 1680000 руб. в год.

- Амортизационные отчисления (4,2%) – 9200 в месяц.

- Амортизационные отчисления производятся равными долями (по методу ускоренной амортизации) в % от первоначальной стоимости в течение всего срока службы. Стоимость оборудования составляет – 219125 руб. торговое оборудование прослужит два года (хотя этого и не произойдет в силу хорошего качества оборудования). Принцип ускоренной амортизации хорош тем, что на начальном этапе производства налоговая база значительно ниже и поэтому при списании оборудования за два года мы сможем сократить наши издержки на последующих этапах работы

Норма амортизационных отчислений определяется как:

На =100:Тх12

Где Т – срок службы (лет).

- Закупка товара – 1065000 руб. в месяц.

В нашем случае закупка товара относится к постоянным расходам, так как действует эксклюзивный контракт, который предусматривает ежемесячный выкуп готовой продукции – 5000 единиц весной-летом – 6270000 и осенью – зимой – 6510000 руб. эти изменения должны быть отражены в производственном плане и поэтому данные издержки не являются переменными.

- МБП(канцтовары) – 1250 руб. в месяц

- Также необходимо запланировать фонд оплаты труда работников. Оплата труда работников магазина построена на основе должностных окладов и зависит от величины отработанного времени. Данные о фонде оплаты труда представлены в таблице 10. Фонд оплаты труда работников включает ежемесячную заработную плату (без налоговых взысканий) и премию, которая не облагается налогами.

Таблица 10

Фонд оплаты труда работников магазина

| Специалист | Кол-во | Фонд оплаты труда за месяц, руб. | Фонд оплаты труда за год, руб. | Премия за год | Выплаченная заработная плата |

| 1 | 15000 | 180000 | 72000 | 252000 | |

| Бухгалтер | 1 | 10000 | 120000 | 48000 | 168000 |

| Продавец-консультант | 6 | 7500 | 540000 | 36000 | 576000 |

| Охранник | 2 | 7500 | 180000 | 36000 | 216000 |

| Водитель | 1 | 8000 | 96000 | 38400 | 134400 |

| Уборщица | 1 | 5000 | 60000 | 24000 | 84000 |

| 53000 | 1176000 | 254400 | 1430400 |

В соответствии с законодательством из заработной платы рабочих и служащих производятся удержания и выплаты (подоходный налог и удержания в пенсионный фонд). Налогообложение с физических лиц осуществляется исходя из облагаемого совокупного годового дохода по единой шкале ставок - 12%. Работникам также выплачивают премии, которые не облагаются налогами.

2. Переменные издержки:

-Бензин – 2500 руб.

-Премиальные продавцов-консультантов – 1% (зависит от объема проданного товара, максимальные премиальные - 15975 руб. на всех продавцов.

-Реклама – 6250 руб.

-Непредвиденные расходы – 2500 руб.

-Предприятие намерено взять кредит на два года, чтобы оплатить стоимость приобретенного оборудования, ремонт помещения и первоначальную закупку товара в размере 2000000 руб. по 20% годовых.

-Проценты за год составят 400000 руб.

-Сумма кредита, необходимая для погашения за год 1000000 руб.

Налоги

На малом предприятии ИП Кузьменко в качестве системы уплаты налога применяется ЕНВД.

Расчет ЕНВД.

Величина вмененного дохода

ВД = БД х (N1 + N2 + N3) х K1 x K2, где

ВД - величина вмененного дохода; БД - значение базовой доходности в месяц по определенному виду предпринимательской деятельности; N1, N2, N3 - физические показатели, характеризующие данный вид деятельности в каждом месяце налогового периода (показатель за первый месяц квартала, второй месяц и третий месяц квартала); K1, K2 - корректирующие коэффициенты базовой доходности, К1 - устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации».

От итогов деятельности налогоплательщика сумма вмененного дохода не зависит. Чтобы рассчитать сумму единого налога, нужно величину вмененного дохода умножить на ставку налога. То есть сумма ЕНВД рассчитывается по формуле:

ЕНВД = ВД x 15 / 100, где

ВД - вмененный доход за квартал.

В текущем году нужно применять значение коэффициента-дефлятора в размере 1,081. Данное значение было утверждено приказом Минэкономразвития от 19.11.2007 № 401.

Рассчитываем сумму вмененного дохода:

ВД = 1200 х 112 х 1,081 x 0,36=52303,1 руб.

ЕНВД = ВД x 15 / 100 =52303,1 х 0,15 = 7845,47 руб.

Составляем сводную таблицу всех издержек (Табл. 11)

Таблица 11

| Статья | В месяц | В год |

| Закупка продукции | 1065000 | 12780000 |

| Заработная плата | 53000 | 1430400 |

| Итого переменные издержки | 1118000 | 14210400 |

| Топливо и энергия | 2500 | 30000 |

| Связь | 528 | 6336 |

| Реклама | 6250 | 75000 |

| Аренда | 140000 | 1680000 |

| Амортизация | 766,67 | 9200 |

| Непредвиденные расходы | 2500 | 30000 |

| Итого постоянные издержки | 4438103,4 | 53257650,2 |

| Проценты | 33333,33 | 400000 |

| Отчисления от ФОТ | 7420 | 89040 |

| ЕНВД | 2615,23 | 31382,8 |

| Итого издержек | 1313913,23 | 16561358,8 |

Ценообразование

В качестве метода определения базовой цены выбираем метод торговой наценки, суть которого заключается в увеличении закупочной цены товара на размер торговой наценки (розничная наценка – 40%).

Пример расчета цены.

Оптовая цена на летний костюм для мальчика 12 лет составляет 825 рублей.

Цена розничная в магазине:

825 руб. *1,4= 1155 руб.

Таким же образом формируем цены на остальные товары магазина.

3. ОЦЕНКА ПРОЦЕССА СОЗДАНИЯ ПРЕДПРИЯТИЯ ИП КУЗЬМЕНКО МАГАЗИН «ШКОЛЬНЫЙ ВОЗРАСТ» 3.1 . Расчет экономической эффективности создания предприятия ИП Кузьменко магазин «Школьный возраст»Методическими рекомендациями по оценке эффективности проектов, утвержденными Минэкономики России, Минфином России, Госстроем России от 21 июня 1999 г. №Вк 477 эффективность рассматривается как категория, отражающая соответствие проекта целям и интересам его участников.

Оценку эффективности проекта проведем, используя метод чистой текущей стоимости. В этом методе учитывается временная стоимость денег. Он заключается в том, что сначала находится чистая текущая стоимость ожидаемого денежного дохода от вложений, а потом вычитается из этой величины стоимость первоначальных затрат на проект. Если чистая текущая стоимость проекта положительна, то проект следует принять, если отрицательная, то проект следует отклонить.

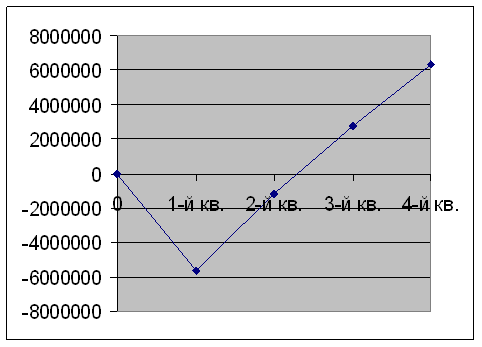

Основные показатели работы предприятия за первый год работы представлены в таблице 12.

Таблица 12

| № | Доходы, отчисления, прибыль | ||||

| 1-й кв. | 2-й кв. | 3-й кв. | 4-й кв. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Поступление от продажи | 0 | 7814470 | 15628950 | 23443420 |

| 2 | НДС | 0 | 1252740 | 2285740 | 3428620 |

| 3 | Доход от продажи | 0 | 6561740 | 13343200 | 20014800 |

| 4 | Издержки | 5657880 | 6986470 | 8972930 | 10959400 |

| 5 | Налоги и отчисления | 0 | 783630 | 1567260 | 2350890 |

| 6 | Валовая прибыль | -5657880 | -1208360 | 2803010 | 6702510 |

| 7 | Чистая прибыль | -5657880 | -1208360 | 2803010 | 6308320 |

Рис. 4 Динамика чистой прибыли предприятия за первый год работы

Таким образом, получаем, что данный проект следует принять, так как по результатам года работы предприятие получает чистую прибыль в размере 2245090 руб., что позволит предприятию погасить задолженность за год по кредиту и иметь нераспределенную прибыль в размере: 2245090 – 1400000= 845090 руб.

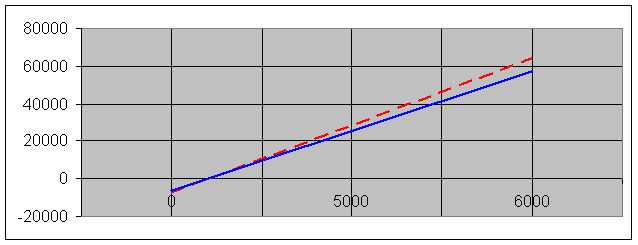

Точка безубыточности позволит определить тот момент, когда продажи перестанут приносить убыток, т. е. при каком объеме продаж продукции магазин выйдет на нулевой баланс.

![]()

где: СИ – совокупные фиксированные издержки (условно постоянные + условно переменные издержки); Ц – цена за единицу проданного товара; К – количество проданного товара обеспечивающее безубыточность (точка безубыточности).

СИ = 1313913,23руб.

Интервал цен 1000-1500 руб., средняя цена – 1250 руб.

К=1313913,23/1250= 1051 усл. ед. продукции

Таким образом, затраты окупаются при ежемесячном объеме продаж - 1051 усл. ед. продукции.

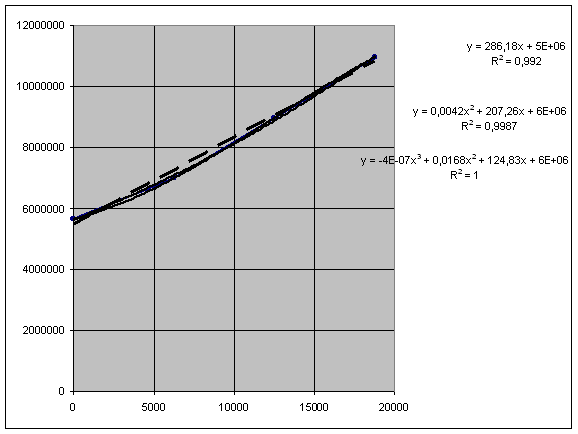

Определение точки безубыточности за год проведем графическим методом.

Рис. 5. Определение точки

безубыточности за год работы

Рис. 5. Определение точки

безубыточности за год работы

Пунктиром на рис. 6 выделены общие издержки, предприятия, а сплошной линией – выручка за год. По графику видно, что затраты окупаются при годовом объеме продаж объеме продаж, составляющим 2000 единиц,

Рассчитаем основные показатели деятельности предприятия за первый год работы.

Рентабельность продаж:

![]()

где: ![]() - прибыль валовая,

руб.; И-общие издержки.

- прибыль валовая,

руб.; И-общие издержки.

Рентабельность магазина:

![]()

где ![]() - прибыль валовая,

руб.,

- прибыль валовая,

руб., ![]() и

и ![]() - стоимость

основных и оборотных средств.

- стоимость

основных и оборотных средств.

4. Фондоотдачу рассчитаем по формуле:

![]()

5. Фондоеемкость составит:

![]() руб.

руб.

Достигнутая за период фондоотдача показывает, что основные производственные фонды использовались достаточно эффективно, для продажи на 1 руб. продукции затрачено 0,04 руб. основных фондов.

6. Определим фондовооруженность:

![]()

где ![]() - среднесписочная

численность персонала.

- среднесписочная

численность персонала.

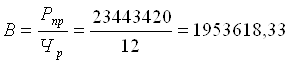

7. Выработка на одного рабочего составит:

руб.

руб.

8. Затраты на 1 руб продаж составят:

![]()

Следовательно, имеется возможность сокращения затрат на продажу продукции за счет пересмотра и активизации структуры затрачиваемых ресурсов.

Определим показатель чистой текущей стоимости:

![]()