Дипломная работа: Пути повышения рентабельности производства Борисовского завода пластмассовых изделий

Оглавление

введение

1. Показатели рентабельности, их расчет и методы анализа

2. Общая характеристика Борисовского завода пластмассовых изделий и анализ его деятельности

2.1 Общая характеристика предприятия

2.2 Производственная и организационная структура управления БЗПИ 23

2.3 Анализ результатов производственно- хозяйственной деятельности БЗПИ

2.3.1 Анализ темпов производства продукции

2.3.2 Анализ себестоимости продукции

2.3.3 Анализ прибыли и рентабельности

2.3.4 Анализ маркетинговой среды и ситуации на рынке товара

2.4 Анализ финансового состояния Борисовского завода пластмассовых изделий

2.5 Общие выводы по аналитической части

3. Экономико-управленческие мероприятия повышения эффективности производства

4. Мероприятия по снижению штрафов и финансовых санкций с использованием эвм

4.1 Обоснование необходимости написания программы

4.2 Описание программы

5. конструкторско-технологические мероприятия повышения эффективности производства

5.1 Изменение конструкции литьевой формы

5.2 Описание алгоритма программы, реализующей автоматизированный контроль за расчетами с поставщиками

5.2.1 Правила составления алгоритмов блок-схем программ

5.2.2 Блок-схема алгоритма программы

6. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ дипломного проекта

6.1 Технико-экономическое обоснование создания программного продукта

6.1.1 Общие положения

6.1.2 Расчет затрат на создание нового программного продукта

6.1.3 Расчет экономического эффекта от применения программного средства

6.2 Расчет экономического эффекта от изменения конструкции литьевой формы

7. ОХРАНА ТРУДА И ЭКОЛОГИЧЕСКАЯ БЕЗОПАСНОСТЬ: Пути снижения загрязнения воздушной среды выбросами химических предприятий

7.1 Общая характеристика загрязнений атмосферы

7.2 Характеристика БЗПИ как источника загрязнения атмосферы

7.3 Мероприятия по снижению загрязнений атмосферы

ЗАКЛЮЧЕНИЕ

Список литературы

Приложение 1

Приложение 2

ПРИЛОЖЕНИЕ 3

приложение 4

ПРИЛОЖЕНИЕ 5

ПРИЛОЖЕНИЕ 6

введение

При командно-административной экономике, когда до предприятий доводились планы производства и реализации продукции, когда инициатива в принятии решений не только не приветствовалась, а зачастую наказывалась, когда предприятия имели стабильный государственный заказ, от их руководства требовалось лишь выполнять плановые показатели. Разумеется, что оценке эффективности деятельности предприятия не придавали такого важного значения, какое придают ей в условиях рыночной экономики. Даже убыточные предприятия продолжали работать и выпускать не пользующуюся спросом, нерентабельную продукцию, а убытки покрывались из государственного бюджета. В современных условиях, когда предприятия вынуждены самостоятельно искать источники существования, выпуску продукции, пользующейся спросом, придается первостепенное значение.

Эффективности хозяйственной деятельности в значительной степени способствует обоснованная система маркетинговых мероприятий и методов стратегического планирования, учитывающих рыночную ситуацию и активно влияющих на нее. С этим тесно связаны реализация функций и задач финансового менеджмента, опыт коммерческой работы, знание правовых вопросов. Нередко вследствие некорректного финансового планирования, прогнозирования сроков и объемов поступления доходов и осуществления платежей, предприятие оказывается неплатежеспособным.

Для белорусских предприятий представляется весьма сложным выделить приоритетные факторы, влияющие на эффективность их работы. И все-таки в настоящее время, даже с учетом низкой деловой активности, на финансовое состояние предприятий в большей степени воздействуют внешние факторы (в отличие от западных фирм, где на них приходится 1/3). Из них главный фактор – политическая, экономическая и финансовая нестабильность, вызывает неуверенность предпринимателей в успешности (и даже, по-видимому, возможности) деятельности, отражается на всех составляющих организации производства, материально-технического обеспечения, сбыта продукции.

К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в нашей республике. Не смотря на некоторое замедление ее темпов в последнее время, постоянные инфляционные ожидания отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные с недостаточно гибкой, а зачастую попросту разорительной налоговой системой государства, кредитной политикой, высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Высокие цены, назначаемые предприятиями на свою продукцию, зачастую имеют причиной не столько необоснованную ценовую политику этих предприятий, сколько внешние ценообразующие факторы. А это ведет в свою очередь к падению конкурентоспособности товаров и снижению потребительского спроса.

Тема «Пути повышения рентабельности производства» для написания дипломного проекта была выбрана не случайно. Рентабельность, наряду с прибылью, является основным показателем оценки эффективности деятельности предприятия. Но показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому абсолютное увеличение суммы прибыли еще не свидетельствует о том, что предприятие стало эффективнее работать. Возможно, что это вызвано ростом объема продаж, но наряду с этим возрастет и себестоимость, а рентабельность, рассчитанная как отношение прибыли к себестоимости, может уменьшиться. А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив. Таким образом, рост рентабельности является основным критерием оценки повышения эффективности функционирования предприятия.

Целью дипломного проектирования является выявление резервов роста рентабельности производства. В качестве объекта проектирования был выбран Борисовский завод пластмассовых изделий. Предприятие характеризуется стабильным, хотя и не высоким уровнем рентабельности. На его повышение и будут направлены все усилия в процессе дипломного проектирования.

С этой целью автор проанализировал динамику производства продукции в натуральном и стоимостном выражении, структуру себестоимости продукции, использование производственной мощности, источники формирования и структуру распределения прибыли.

На основании выявленных в процессе анализа резервов автором будут предложены некоторые организационно-технические и экономико-управленческие мероприятия, направленные на повышение рентабельности производства.

При написании дипломного проекта автор опирался на диалектический метод познания. Использование диалектического метода означает, что каждый процесс, каждое экономическое явление следует рассматривать, как совокупность многих элементов, связанных между собой, из этого вытекает необходимость системного подхода к изучению объекта проектирования, т.е. необходимость изучения явлений в их развитии и взаимосвязи друг с другом. В отношении планирования метод диалектического познания должен являться основным и только на его основании может строиться истинный анализ деятельности предприятия. Также основным методом является сравнение результатов деятельности предприятия с результатами прошлых лет и достижениями других предприятий. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов – анализ, их систематизацию и синтез. Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и взаимоподчиненности. Это позволяет построить приблизительную модель изучаемого объекта, определить его главные компоненты. После изучения отдельных сторон производственно-хозяйственной деятельности предприятия, их взаимосвязи необходимо обобщить весь материал исследования – синтез, а также предложить основные мероприятия для повышения эффективности работы предприятия.

При написании дипломного проекта возникли определенные трудности в расчетах различных показателей, связанные, прежде всего с высоким уровнем инфляции в нашей республике. В связи с вышеизложенными трудностями в процессе анализа производственно-хозяйственной деятельности предприятия возникла необходимость рассчитывать коэффициенты приведения для сопоставимости данных различных периодов.

Источниками написания дипломного проекта послужили следующие материалы: законы Республики Беларусь «О предприятии», «О налогах и сборах, взимаемых в бюджет РБ», данные статистической и бухгалтерской отчетности, бизнес-планы развития предприятия, результаты опроса работников, нормативные документы, применяющиеся на предприятии, положения об отделах, должностные инструкции, сметы затрат и плановые калькуляции, а также литература, исследующая проблему расчета показателей рентабельности в стране и за рубежом.

1. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ, ИХ РАСЧЕТ И МЕТОДЫ АНАЛИЗА

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия, его структурных подразделений, как инструмент в инвестиционной политике и ценообразовании, выборе вариантов при формировании ассортимента и структуры продукции.

Известны два подхода к расчету показателей рентабельности: затратный и ресурсный [3, с.138].

Затратный используется для расчета показателей рентабельности продукции: произведенной, реализованной, единицы отдельных видов или групп продукции, услуг работ, товаров. Эти показатели рассчитываются как отношение прибыли и соответствующих затрат. В качестве показателей прибыли могут быть использованы: балансовая, чистая, от реализации продукции (товаров, работ, услуг), на единицу продукции (товаров, работ, услуг). В качестве затрат: общая сумма затрат на производство и реализацию продукции (товаров, работ, услуг), осуществление других видов деятельности; полная себестоимость реализованной продукции (товаров, работ, услуг); полная себестоимость единицы продукции (товаров, работ, услуг).

Показатели рентабельности, рассчитанные по данному методу, характеризуют эффективность использования средств, потребленных в процессе производства или осуществления других видов деятельности.

Все показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Если в числителе взята сумма балансовой или чистой прибыли, а в знаменателе – общая сумма затрат по всем видам деятельности, этот показатель рентабельности может использоваться для оценки эффективности деятельности предприятия в целом.

Сущность ресурсного подхода к расчету показателей рентабельности заключается в том, что в числителе используются показатели балансовой, чистой или прибыли от реализации, а в знаменателе ресурсы, в качестве которых наиболее часто используются показатели капитала.

Поскольку в расчете показателей рентабельности по затратному и ресурсному подходу знаменатели различны, автор считает целесообразным отразить это и в названии показателей. Исходя из данной позиции, показатели, рассчитываемые как отношение прибыли и затрат, можно назвать рентабельностью, а как отношение прибыли и ресурсов – прибыльностью (доходностью) [3, с.139].

Показатели рентабельности можно объединить в несколько групп [13, с.338]:

1) Показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) Показатели, характеризующие рентабельность продаж;

3) Показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И) [13, с.340].

![]() , или

, или ![]() (1.1)

(1.1)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Рентабельность продукции применяют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение получил этот показатель в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. [13, с.340].

![]() , или

, или ![]() (1.2.)

(1.2.)

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (åК) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д. [13, с.341].

![]()

![]() ;

; ![]() ;

; ![]() (1.3)

(1.3)

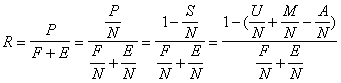

Для анализа рентабельности производственного капитала, исчисляемой как отношение балансовой стоимости к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную Бакановым М.И. и Шереметом А.Д. [4, с. 127].

, (1.4.)

, (1.4.)

где P – прибыль балансовая;

F – средняя стоимость основных фондов;

E – средние остатки материальных оборотных средств;

N – выручка от реализации продукции;

P/N – рентабельность продаж;

F/N+E/N – капиталоемкость продукции;

S/N – затраты на рубль продукции;

U/N – зарплатоемкость продукции;

M/N – материалоемкость продукции;

A/N – фондоемкость продукции.

Постепенно заменяя базовый уровень каждого фактора на фактический можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства.

Уровень влияния факторов может быть рачсчитан способами последовательного изолирования (цепных подстановок) или последовательных разниц.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определить и оценить факторы, влияющие на эти показатели, и их отклонения от плана; выявить и изучить причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия; вскрыть и подсчитать резервы возможного увеличения прибыли или дохода предприятия.

2. общая характеристика БОРИСОВСКОГО ЗАВОДА ПЛАСТМАССОВЫХ ИЗДЕЛИЙ и АНАЛИЗ его ДЕЯТЕЛЬНОСТИ

2.1 Общая характеристика предприятия

Борисовский завод пластмассовых изделий является предприятием, основанном на государственной форме собственности, обладает правами юридического лица и находится в ведении Белорусского Государственного концерна по производству химической и нефтехимической продукции «Белнефтехим».

Завод расположен по адресу:

Республика Беларусь

Минская область, г. Борисов

ул. Даумана, 97

Почтовый индекс: 222120.

Строительство завода было предусмотрено постановлением Пленума ЦК КПСС 1958 года «Об улучшении снабжения населения товарами сантехнического назначения». Строительство завода началось в апреле 1963 г., производственная деятельность начата 12 января 1965г., первый выпуск продукции был осуществлен в марте 1965 г.

Предприятие осуществляет следующие виды работ:

- производит и реализует изделия из пластмасс производственно-технического назначения;

- выполняет строительно-монтажные работы, ремонтно-восстановительные по договорам и для внутренних целей, проектно-сметные и конструкторские работы;

- производит и реализует товары народного потребления;

- осуществляет перевозочные и грузовые работы автотранспортом.

Предприятие специализируется на производстве широкого ассортимента изделий из пластмасс производственно-технического назначения, товаров народного потребления, профильно-погонажных изделий, полиэтиленовой пленки и полиэтиленовых труб следующими методами:

- прессования;

- литья под давлением;

- экструзии;

- выдувания.

Изделия технического назначения – это комплектующие детали, применяемые в автомобильной, радио- и приборостроительной и легкой промышленности.

Товары народного потребления: изделия для сада и огорода, для хозяйственных и бытовых нужд, для кухни, для ванной комнаты и туалета, изделия канцелярские и фотопринадлежности, изделия для хранения жидких продуктов, игрушки.

Из полиэтилена высокого давления изготавливается пленка полиэтиленовая по ГОСТ-10354-82, применяемая в сельском хозяйстве, в мелиорации и водохозяйственном строительстве, в качестве упаковочного материала в различных отраслях народного хозяйства и пленка полиэтиленовая термоусадочная ГОСТ 25951-83, предназначенная для формирования штучной продукции в групповую упаковку и для пакетирования грузов.

Трубы напорные изготавливаются по ГОСТ 18599-93 и предназначены для трубопроводов, транспортирующих воду, в том числе для хозяйственно-бытового водоснабжения, и другие жидкие и газообразные вещества, к которым полиэтилен химически стоек. Наружный диметр труб от 12 до 160 мм. Трубы могут выдержать давление от 0,25 до 1,0 МПа.

Из пластифицированного поливинилхлорида изготавливаются профили и трубки диаметром 14 – 28 мм, которые применяются для комплектации смесителей душевых, в автомобильной промышленности.

Продукция, изготавливаемая на заводе, полностью соответствует отечественным стандартам, имеется удостоверение о государственной гигиенической регистрации изделий из пластмасс и сертификат соответствия на детские игрушки.

Освоено производство труб для газораспределительных сетей диаметром 32, 63, 90, 110, 160, 225 мм по СТБ ГОСТ Р 50838-97 из полиэтилена средней плотности. Трубы предназначены для подземных газопроводов, транспортирующих природные горючие газы, используемые в качестве сырья и топлива для промышленных и коммунально-бытовых целей. Трубы отвечают требованиям международных и отечественных стандартов, в 1995 году получен сертификат России и Европейский сертификат качества (Бельгия).

Выпускаются соединительные детали из полиэтилена средней плотности для подземных газопроводов по ТУ РБ 2248-04700203536-98. Также выпускаются муфты соединительные полиэтиленовые с закладными нагревателями по ТУ РБ 002035017.016-98, соединения труб полиэтилен-сталь по ТУ РБ 00555028.080-97.

В 1995 году коллективу завода присвоены престижные международные награды:

- 25-я Международная Награда за Коммерческий Престиж, Париж, 1995 г.

- 16-я Международная Награда за Качество и Технологию. Рим, 1995 г.

- Международная Бриллиантовая звезда за качество, Мехико, 1995 г.

Технологический потенциал. По состоянию на 1.01.1999 г. стоимость основных фондов составляет 1853036 млн. руб. По сравнению с 1.01.1998 г. она возросла на 899504 млн. руб. за счет ввода мощности по производству труб для газификации в сентябре 1998 г.

Парк технологического оборудования, занятого в основном производстве, насчитывает 122 единицы:

- пресса гидравлические – 13;

- литьевые машины – 61;

- выдувные агрегаты – 9;

- пленочные – 7;

- трубные – 27.

Производственная мощность на конец 1998 года составила 9889 тн, в том числе:

прессовые изделия – 140 тн;

литьевые изделия – 3124 тн;

прочие изделия – 1170:

трубы полиэтиленовые – 2655 тн;

пленка полиэтиленовая – 2800 тн.

Износ основных фондов 1.01.1999 г. составил 653386 млн. руб. или другими словами степень изношенности основных фондов составляет 35,3% с учетом ввода мощности по производству труб для газификации, а без учета введенного объекта – 68,5%. Высокая степень износа основных фондов по действующему производству без учета введенного объекта ставит перед предприятием задачу обновления отработанного парка оборудования, технического перевооружения и реконструкции действующего производства. В таблице 2.1 приводится характеристика оборудования, используемого на БЗПИ.

Среднесписочная численность работников завода за 1998 год составляет 912 человек.

Анализ кадрового состава работников предприятия проводился за три года (1996 – 1998гг.). Списочная численность увеличилась с 865 до 912 человек. Соотношение служащих и рабочих составляет 1 к 3.7, что близко к рекомендуемому 1 к 4. Средний возраст работников за анализируемый период практически не изменился 41-42 года, также служащих 39-40 год.

Таблица 2.1. Характеристика используемого оборудования.

| № | Показатели | 1997 | 1998 |

| 1. | Коэффициент сменности работы оборудования | 2,34 | 2,48 |

| 2. | Количество и удельный вес прогрессивного оборудования | 7 / 3,3 | 33 / 13,8 |

| 3. | Количество и удельный вес физически и морально устаревшего оборудования | 203 / 96,7 | 206 / 86,2 |

| 4. | Количество и удельный вес оборудования по срокам службы: | ||

| До 10 лет | 24 / 12 | 42 / 20 | |

| От 10 лет до 20 лет | 96 / 45 | 91 / 38 | |

| Свыше 20 лет | 91 / 43 | 101 / 42 |

Система оплаты труда. Оплата труда на предприятии ведется в соответствии с “Таблицей должностных окладов и часовых тарифных ставок”, которая определяет минимальный и максимально допустимый размер окладов по каждой категории работников. Коллективным договором предусмотрено установление минимальных размеров должностных окладов и тарифных ставок не ниже, чем в ЕТС РБ. Разница в минимальном и максимальном размерах окладов в разрезе отдельной категории работников позволяет дифференцированно оплачивать их труд с учетом знаний, опыта и инициативы каждого работника. Согласно действующим положениям устанавливаются и выплачиваются премии и надбавки, а также ряд доплат к тарифным ставкам (окладам): за работу при неблагоприятных условиях труда, за работу в вечернюю смену, за ненормированный рабочий день водителям, за руководство бригадой и т. д.

Коллективным договором предусмотрены расходы из фонда потребления, обеспечивающие дополнительные выплаты работникам завода и социальные льготы. Значительная часть фонда потребления, составляющая примерно 40%, предусматривается для оплаты содержания здравпункта, а также на проведение культурно-оздоровительных мероприятий.

Кроме этого предусмотрены следующие выплаты:

- оказание материальной помощи;

- доплата за сверхустановленный законодательством отпуск;

- единовременные выплаты при уходе на пенсию;

- выплаты к юбилейным датам;

- доплаты семьям молодых специалистов, проживающих на частных квартирах, и работникам, проживающих в общежитиях;

- премии к праздникам.

Средняя заработная плата за 1996 г. – 1988,6 тыс. руб., что по отношению к средней заработной плате за декабрь в промышленности РБ (1781,3 тыс. руб.) составило 111,6 %.

Среднемесячная заработная плата на предприятии с учетом поощрительных выплат и материальной помощи составила за 1997 год 3828,1 тыс. руб. (193 % к 1996 г.). По отношению к средней заработанной плате в промышленности она составила 144,9 %.

Средняя заработная плата на заводу за 12 месяцев 1998 года составила 7380,4 тыс. руб. Из приведенных данных видно, что средняя заработная плата на БЗПИ всегда выше, чем в среднем по промышленности. Задолженностей по выплате заработной платы не имеется.

2.2 Производственная и организационная структура управления БЗПИ

Организационная структура предприятия состоит из следующих производств, цехов и служб:

1. Главный корпус с основными цехами:

- литьевой цех;

- экструзионный цех

а) пленочное отделение;

б) выдувное отделение;

в) трубное отделение;

- экструзионно-литьевое производство;

2. Вспомогательные цеха:

- инструментальный цех;

- ремонтно-механический цех;

- энергетический цех;

- транспортный цех;

3. Вспомогательные участки:

- участок комплектных масс;

- покраска и сушка разносов;

- сварка мешков и полиэтиленовой пленки;

- дробление;

- измельчение;

- гальваника;

- термообработка;

- экспериментальный;

- пропитка статоров электродвигателей;

- сварочные посты;

- кузница;

- резка профильного материала.

4. Зарядная станция;

5. Гараж;

6. Тарный цех;

7. Компрессорная и холодильная станция;

8. Склад ГСМ;

9. Заправочная станция;

10. Общежитие;

11. Столовая;

12. Детский сад;

13. Магазин.

Числящаяся на балансе комбината столовая прибыли не приносит, оплата горячего питания для рабочих комбината частично производится из собственных средств завода.

Через функционирующий на предприятии магазин реализуются пленка полиэтиленовая и товары народного потребления.

Подразделения и работники предприятия, выполняющие определённую функцию управления, образуют функциональную подсистему управления. Различают техническую, экономическую, производственную, внешних хозяйственных связей и социальную подсистемы управления.

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом.

Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления. Все эти виды сводятся в основном к четырём типам организационных структур:

- линейный;

- функциональный;

- линейно-функциональный (смешанный);

- матричный.

Линейный используется в системах управления производственными участками, отделами, цехами. Не рассчитан на управление большим предприятием, т.к. не включает в себя научные и проектные организации, разветвлённую систему связей с поставщиками и потребителями.

Функциональный: характерные его черты – углубление функционального разделения управленческого труда, обособление функций и специализация подразделений управления. Практически не используется, т.к. нарушается принцип единства управления, снижается ответственность исполнителей.

Смешанная структура наиболее применяемая. При ней функциональные подразделения действуют на правах штаба при линейных руководителях, помогая им в решении отдельных управленческих задач.

Матричный тип организационных структур управления строится путём сочетания традиционной линейно-функциональной системы с созданием тематических проблемных групп специалистов.

На Борисовском заводе пластмассовых изделий структура управления производством организована по линейно-функциональному, т.е. по смешанному принципу.

Аппарат управления завода состоит из следующих функциональных управлений, отделов и служб:

1. Отдел технического контроля;

2. Отдел главного механика;

3. Отдел главного энергетика и метролога;

4. Конструкторское бюро;

5. Технологический отдел;

6. Центральная заводская лаборатория;

7. Отдел маркетинга;

8. Планово-экономический отдел;

9. Отдел сбыта;

10. Отдел материально-технического снабжения;

11. Отдел организации труда и заработной платы;

12. Отдел кадров;

13. Отдел капитального строительства;

14. Бухгалтерия;

15. Юрисконсульт.

Аппарат управления обеспечивает производственно-технологическую, снабженческо-сбытовую, планово-экономическую, финансовую и бухгалтерскую деятельность предприятия.

Организационная структура управления состоит из четырех уровней: директор – заместители директора – отделы и службы – цеха.

У директора есть четыре заместителя:

- по коммерческим вопросам;

- по качеству;

- по капитальному строительству;

- главный инженер.

Каждому из заместителей подчиняются определенные структурные подразделения.

Непосредственно директору подчиняются следующие службы:

- отдел кадров:

- планово-экономический отдел;

- производственный отдел;

- отдел организации труда и заработной платы;

- бухгалтерия;

- юрисконсульт;

- военизированная охрана;

- начальник штаба ГО;

- здравпункт.

Основные цеха подчиняются начальнику производственного отдела, вспомогательные находятся в ведении соответствующих служб и отделов.

Главным органом, осуществляющим планирование деятельности предприятия, является планово-экономический отдел.

Виды работ выполняемых отделом:

- Организация и разработка перспективных и текущих (год, квартал, месяц) планов производства, себестоимости и прибыли по заводу я производственный подразделениям.

- Проведение анализа хозяйственной деятельности завода и цехов в вопросах выполнения производственной программы, себестоимости и прибыли.

Разработка техпромфинлана завода с увязкой и координацией всех его разделов на основе представляемых службами заводоуправления и цехами проектов и расчетов.

- Разработка планов производства по цехам на основе планов в ассортименте, разработанных ПО, с полной увязкой с утвержденными показателями по заводу.

- Контроль за всеми изменениями плана и своевременным проведением корректировки плановых заданий по заводу и цехам.

- Контроль за ходом выполнения плановых заданий по заводу и цехам.

- Оперативный учет хода выполнения планов по заводу и цехам.

- Подготовка данных о планах на отчетный период, хода выполнения плана в течение отчетного периода и фактическое выполнение за отчетный период для передачи на ИВЦ, и другие инстанции в установленные сроки.

- Разработка в соответствии с действующим законодательством проектов оптовых цен, а также постоянных, временных и розничных цен на продукцию и услуги, подлежащих утверждению директором завода и вышестоящими организациями. К разработке проектов цен ПЭО привлекает службы заводоуправления и цехов, готовит необходимые расчеты и калькуляции, согласовывает проекты цен с предприятиями-заказчиками, высылает материалы в ценообразующие организации для утверждения. Ведет регистрацию и учет прейскурантов, а также сроки их действия. По получении утвержденной цены, делает выпуску из прейскуранта я доводит до соответствующих служб, отделов и подразделений.

- Проведение расчетов экономической эффективности мероприятий планов новой техники, организационно-технических мероприятий, рационализаторских предложений и НОТ.

Полностью задачи, функции и права планово-экономического отдела изложены в Положении о планово-экономическом отделе БЗПИ, приведенном в приложении 1.

На заводе пластмассовых изделий создан отдел маркетинга, основными задачами которого являются:

- увеличение объемов реализации продукции;

- снижение остатков готовой продукции на складе;

- увеличение рынков сбыта;

- участие в ярмарках и выставках;

- организация наиболее экономичной сети сбыта продукции предприятия, формирование спроса и стимулирование сбыта путем комбинации различных форм работы с потребителями, продавцами, посредниками;

- проведение исследования состояния, перспектив развития и емкостей рынка изделий, относящихся к профилю предприятия, отдельных его сегментов, а также деятельности конкурентов как внутри страны, так и за рубежом и оценка качества их продукции;

- анализ состояния цен на аналогичную продукцию на внутреннем и внешнем рынке и подготовка предложений по установлению рыночной цены на реализуемую продукцию;

- создание пунктов посредников по реализации в других городах.

Все экономические службы работают в тесном контакте с производственными подразделениями.

2.3 Анализ результатов производственно- хозяйственной деятельности БЗПИ

2.3.1 Анализ темпов производства продукции

Производственная деятельность Борисовского завода пластмассовых изделий характеризуется следующими показателями (табл. 2.2).

Таблица 2.2. Характеристика производственной деятельности БЗПИ за 1996-1998 г.г.

| № п/п | Показатели | ед. измер. | 1996 г. | 1997 г. | 1998 г. |

| 1. |

Объём производства продукции в действующих ценах в сопоставимых ценах 1998 г. |

млн.руб. |

188600 316817 |

239809 402840 |

494215 494215 |

| 2. |

Товары народного потребления уд вес ТНП в общем объеме |

-// - % |

170130 53,7 |

289012 56,3 |

343246 54,6 |

| 3. | Себестоимость продукции | млн. руб. | 302714 | 284864 | 469873 |

| 4. | Затраты на 1 рубль товарной продукции | коп. | 91,97 | 92,47 | 89,66 |

Выпуск продукции в натуральном выражении представлен в таблице 2.3.

Таблица 2.3. Выпуск продукции в натуральном выражении.

| № п/п | Вид продукции | Единица измерения | Год | ||

| 1996 | 1997 | 1998 | |||

| 1 | Пленки полиэтиленовые |

тонн/тыс м2 |

2631/ 30658 |

2222/ 25684 |

2847/ 33084 |

| 2 | Трубы | тонн/км | 898/1321 | 1422/1900 | 1407/2178 |

| 3 | Изделия из пластмасс | тонн | 2875 | 3476 | 4185 |

| в том числе | |||||

| прессовые | ‑//‑ | 40 | 57 | 65 | |

| литьевые | ‑//‑ | 2076 | 2366 | 2985 | |

| прочие | ‑//‑ | 759 | 1053 | 1135 | |

| из них | |||||

| - выдувные | ‑//‑ | 542 | 737 | 765 | |

| - профильно-погонажные | ‑//‑ | 217 | 316 | 370 |

Таким образом, из приведенных данных видно, что в 1998 году, как и в предыдущие годы предприятие продолжило наращивать объемы производства продукции. Общий объем прироста производства продукции составил 92375 млн. руб. в том числе за счет пленки 25700 млн. руб./625 тн (6,4%), изделий из пластмасс – 70879 млн. руб./709 тн (17,6%) и работ промышленного характера – 4320 млн. руб. (1,1%). Одновременно снижен объем выпуска продукции труб на 9542 млн.руб./15 тн (2,4%). Не достигнут уровень 1997 года по трубам для газификации – снижение выпуска составило 151 тонну. Причиной снижения объема выпуска труб явилось отсутствие заказов на их поставку.

Наращивание объемов производства оказало положительное влияние на повышение эффективности использования производственных мощностей, загрузка которых за 1998 год составила 84,9% против 76,2% в 1997 году (табл. 2.4).

Таблица 2.4. Анализ использования производственной мощности.

| Среднегодовая мощность, тонн | Выпуск продукции, тонн | % использования мощности | |||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | |

| Прессовые изделия | 170 | 145 | 140 | 30 | 10 | 19 | 17,6 | 6,9 | 13,6 |

| Литьевые изделия | 2540 | 2858 | 3124 | 2076 | 2366 | 2985 | 81,7 | 82,8 | 96,6 |

| Прочие изделия | 890 | 980 | 1170 | 759 | 1053 | 1135 | 85,3 | 100,0 | 97,0 |

| В том числе: | |||||||||

| Выдувные | 550 | 640 | 830 | 542 | 737 | 765 | 98,5 | 100,0 | 92,2 |

| профильно- погонажные | 340 | 340 | 340 | 217 | 316 | 370 | 63,8 | 92,9 | 91.9 |

| Пленки | 2800 | 2800 | 2800 | 2631 | 2222 | 2847 | 93,9 | 79,4 | 100,0 |

| Трубы | 2500 | 2500 | 2655 | 898 | 1422 | 1407 | 35,9 | 56,9 | 53,0 |

| Всего по заводу | 8900 | 9283 | 9889 | 6394 | 7073 | 8393 | 71,8 | 76,2 | 84,9 |

Под постоянным контролем у руководства завода находились такие вопросы как отгрузка продукции потребителям, снижение остатков готовой продукции на складе, снижение дебиторской задолженности и как результат – поступление денег на расчетный счет предприятия. Необходимо отметить, что с этой задачей финансовая служба, отдел сбыта справились успешно. Отгрузка продукции проводилась в основном под предоплату. Инкассовая форма расчетов не превысила 25%.

Остатки продукции на складе хотя и возросли на 1.01.99 г. до 25491 млн. руб. против 12146 млн. руб. на 1.01.98 г., но их удельный вес в объеме выпуска продукции последнего месяца снизился с 29,8% до 25,6%.

Безусловно, необходимо отметить, что на эти успехи основное влияние оказали низкие цены на продукцию.

Ценообразование. В течение 1998 г. формирование цен на заводе осуществлялось в соответствием с Декретом Президента, ограничивавшим максимальное повышение цены 2% в месяц. Это конечно, не обеспечивало покрытие всех затрат производства и на предприятии имелось свыше 40% убыточных изделий ТНП. Такая практика продолжалась до октября 1998 года. С резким ростом курса доллара цены на сырье, энергоресурсы резко стали возростать и барьер сдерживания цен в 2% не выдержал. Так, к примеру, ПО «Полимир» в течение ноября-декабря 1998 года пять раз менял цены и в целом за этот период они возросли в 2,5 раза.

В связи с ростом цен на сырье, энергоресурсы предприятие было вынуждено повышать цену на свою продукцию. В целом за ноябрь-декабрь 1998 года цены выросли в 2 раза, в январе 1999 года на 23%.

Однако, следует отметить, что к значительному улучшению экономического состояния завода это не привело. Практически, в повышении цен предприятие отставало от ПО «Полимир». Предприятие и далее будет вынуждено повышать цены на продукцию, а спрос на продукцию уже при нынешнем уровне цен несколько снизился.

В целях некоторого улучшения экономики завода с мая месяца 1998 года предприятие ввело цены для коммерческих структур, повышенные против действующих на 30-50%. От реализации по коммерческим ценам завод получил дополнительно прибыль в размере 8986 млн. руб., в том числе по товарам народного потребления 7267 млн. руб.

2.3.2 Анализ себестоимости продукции

Себестоимость товарной продукции за 1998 год составила 505643 млн. руб. при товарной продукции 563944 млн. руб. Затраты на один рубль товарной продукции составили в 1998 году 89,66 коп. против 92,47 коп в 1997 году, т.е. снижены на 2,81 коп. В стоимостном выражении себестоимость снижена на 1584 млн. руб. Материальные затраты снижены на 7,25 коп. или на 4088 млн. руб. Одновременно допущено удорожание затрат по энергоресурсам на 1,29 коп., по оплате труда на 0,91 коп., амортизации на 3,06 коп.

Удорожание затрат по энергоресурсам и амортизации допущено за счет вновь введенных мощностей по производству труб для газификации, т.е. дополнительных затрат, связанных с пуском этого объекта.

Снижение затрат по статье сырье и материалы достигнуто за счет экономия сырья против норм (204 млн. руб.), а также влияния низкого курса Национального Банка РБ при импорте сырья. Особенно это сказалось в августе-сентябре 1998 года, когда курс российского рубля доходил до значения 3-3,5 тыс. бел. руб. за 1 российский рубль.

В таблице 2.5. приводятся данные о структуре себестоимости продукции БЗПИ.

Таблица 2.5. Структура себестоимости продукции.

| № п/п |

1997 г. (млн.руб / %) |

1998 г. (млн.руб / %) |

|

| 1 | 2 | 3 | 4 |

| Сырье и материалы | 186260/65,4 | 294772/58,3 | |

| Возвратные отходы | - | - | |

| ТЗР | 6041/2,1 | 10732/2,1 | |

| Арматура | 1194/0,4 | 1650/1,5 | |

| 1 | 2 | 3 | 4 |

| Вспомогательные материалы | 4430/1,6 | 7692/1,5 | |

| Износ п/форм | 417/0,1 | 2742/0,5 | |

| Топливо и энергия на технологические цели | 11884/4,2 | 26645/5,3 | |

| Итого: | 210226/73,8 | 344233/68,0 | |

| Основная зарплата основных производствен-ных рабочих | 5502/1,9 | 12390/2,5 | |

| Дополнительная зарплата основных произ-водственных рабочих | - | - | |

| Отчисления на социальное страхование | 1928/0,7 | 4320/0,9 | |

| Расходы на содержание и эксплуатацию оборудования | - | - | |

| Цеховые /общепроизводственные/ расходы | 30988/10,9 | 79213/15,7 | |

| Общезаводские /общехозяйственные/ расходы | 34815/12,2 | 61755/12,2 | |

| Прочие расходы | - | - | |

| Потери от брака | 3/- | 7/- | |

|

Производственная себестоимость |

283462/99,5 | 501918/99,3 | |

| Внепроизводственные расходы | 1403/0,5 | 3725/0,7 | |

|

Полная себестоимость |

284864/100,0 | 505643/100,0 | |

| Товарная продукция | 308071 | 564391 | |

| Затраты на 1 руб. товарной продукции в коп. | 92,47 | 89,59 |

Как видно из данных таблицы 2.5, категория затрат «сырье и материалы» является преобладающей (до 65%) в структуре себестоимости, а по некоторым видам изделий материалоемкость составляет более 90%. Поэтому от коллектива предприятия требуется бережно расходовать материальные ресурсы, не допуская их перерасхода.

2.3.3 Анализ прибыли и рентабельности

Снижение себестоимости, описанное в разделе 2.3.2, позволило довести рентабельность в 1998 году до 11,5% против 8,1% в 1997 году. Однако, в результате резкого обвала экономики, вызвавшего рост цен на сырье, энергоресурсы, рост заработной платы, рентабельность в IV квартале, и особенно в декабре 1998 года, резко снизилась и составила -0,2%. Особенно существенное влияние на снижение рентабельности оказала II площадка. За счет этого структурного подразделения предприятие получило убытков на 17,6 млрд. руб.

Данные о рентабельности по структурным подразделениям и видам продукции представлены в таблице 2.6.

Таблица 2.6. Рентабельность по видам переработки за 1997-1998 г.г., %.

| Подразделение, вид продукции | 1997 г. | 1998 г. |

| 1 | 2 | 3 |

| Цех 03 | 10,7 | 16,3 |

| Трубы | 18,3 | 18,4 |

| в т.ч. ПВД | 4,8 | 13,8 |

| ПНД | 15,6 | 8,3 |

| ПСП | 30,8 | 47,0 |

| гофра | 18,8 | 13,1 |

| каналы | 6,3 | 14,5 |

| бобины | 19,0 | 17,3 |

| сталь-полотно | 62,4 | 85,6 |

| Пленка | 7,5 | 15,3 |

| в т.ч. техническая | 8,9 | 17,6 |

| термоусадочная | 15,5 | 24,8 |

| мешки технические | 6,0 | 32,0 |

| Культбыт | 3,3 | 7,3 |

| Выдувные | 5,8 | 12,6 |

| в т.ч. техника | 10,1 | 1,3 |

| культбыт | 5,7 | 12,9 |

| Профильно-погонажные | 11,2 | 23,5 |

| в т.ч. техника | 30,1 | 15,8 |

| культбыт | 8,1 | 25,2 |

| Цех 02 | 4,2 | 17,9 |

| Прессовые изделия | 3,2 | 24,1 |

| в т.ч. техника | 5,2 | 24,1 |

| культбыт | -7,6 | - |

| Литьевые изделия | 2,9 | 12,9 |

| в т.ч. техника | 9,4 | 9,3 |

| культбыт | 2,3 | 13,6 |

| Участок 04 | 35 | 126,5 |

| в т.ч. техника | 16,5 | - |

| культбыт | - | - |

| прочие | 36,2 | 126,5 |

| Работы пром. характера | 13,7 | 1,5 |

| II площадка | -51,9 | |

| Всего по заводу | 8,1 | 11,5 |

Рентабельность производства в течение 1996-1998 г.г. возрастала. Но в 1999 году планируется снижение рентабельности до 5,3%. Это в первую очередь связано с возросшими в конце 1998 года и продолжающими возрастать ценами на энергоресурсы, сырье и материалы.

В результате производственно-хозяйственной деятельности выручка от реализации в 1998 году составила 605710 млн. руб., балансовая прибыль – 69792 млн. руб. Формирование прибыли представлено в таблице 2.7.

Из балансовой прибыли в бюджет уплачено 27256 млн. руб. Прибыль, остающаяся в распоряжении предприятия составила 42536 млн. руб., из которой отчисления концерну – 344 млн. руб., местные налоги – 2127 млн. руб., другие налоги – 111 млн. руб. Также из прибыли уплачено штрафов и финансовых санкций на 151 млн. руб. Оставшаяся прибыль распределена в фонд накопления (60%) и фонд потребления (40%)

Таблица 2.7.Формирование прибыли за 1997-1998 годы. млн. руб.

| Наименование прибыли | 1997 г. | 1998 г. | ||

| прибыль | убыток | прибыль | убыток | |

| Выручка /валовый доход/ от реализации продукции /работ, услуг/ | 340191 | х | 605710 | х |

| Налог на добавленную стоимость | х | 17612 | х | 36077 |

| Акцизы | - | - | - | - |

| Жилищный фонд | - | 1684 | - | 2999 |

| Сельхозналог | - | 3402 | - | 6057 |

| Налог по товарообменным /бартерным/ операциям | х | 40 | х | - |

| Расходы и отчисления , исключаемые из выручки | х | - | х | - |

| Затраты на производство и сбыт реализованной продукции /работ, услуг/ | х | 285424 | х | 496331 |

| Результаты от реализации продукции /работ, услуг/ | 32069 | - | 64246 | - |

| Результаты от прочей реализации | 972 | 1077 | 3942 | 679 |

| Доходы и расходы от внереализационных операций | 1578 | 841 | 6048 | 3765 |

| Налог на добавленную стоимость | ||||

| Результаты от внереализационных операций | ||||

| ИТОГО: прибылей и убытков | 34619 | 1918 | 74236 | 4444 |

| Балансовая прибыль /убыток/ | 32701 | - | 69792 | - |

|

Сравочно: Фактический объем реализованных товаров в продажных ценах |

340191 | х | 605710 | х |

Данные о распределении прибыли за 1997-1998 г.г. приведены в таблице 2.8.

Таблица 2.8. Использование прибыли за 1997-1998 годы.млн. руб.

| Наименование показателей | 1997 г. | 1998 г. |

| 1. Балансовая прибыль /убыток/ | 32701 | 69792 |

| 2. Отчисления в бюджет: | 11024 | 27256 |

| в том числе: | ||

| - налог на прибыль /доходы/ | 9290 | 18229 |

| - налог на недвижимость | 1734 | 9027 |

|

Прибыль, остающаяся в распоряжении Предприятия |

21677 | 42536 |

| из нее | ||

| Местные налоги и сборы | 2060 | 2127 |

| Отчисления вышестоящим организациям | 68 | 344 |

| Штрафы и санкции | 192 | 151 |

| Другие налоги и неналоговые платежи | 525 | 111 |

|

3. Направлено средств на нужды предприятия (чистая прибыль) |

21677 | 39801 |

| из нее: | ||

| В резервный фонд | - | - |

| В фонд накопления | 11456 | 23881 |

| В фонд потребления | 7639 | 15920 |

| Другие цели | 2582 | - |

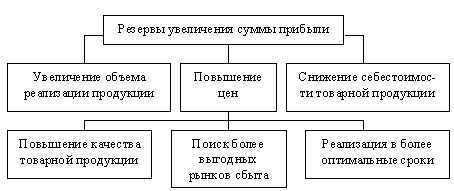

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация на более выгодных рынках сбыта и т.д. Структурно эти источники можно представить в виде блок-схемы (рис. 2.6).

Рис. 2.6. Блок-схема резервов увеличения суммы прибыли

2.3.4 Анализ маркетинговой среды и ситуации на рынке товара

В 1996-1997 годах стабилизировался объем продаж в РБ и за ее пределами. В тоже время, в результате введения запрета на рост цен, продолжает возрастать доля товаров, вывозимых с территории республики так называемыми «челноками». По сравнением с 1995 годом общий объем товаров, приобретенных такими «покупателями», увеличился по приближенным данным на 25-27% и составляет 50-60% общего объема продаваемых заводом товаров народного потребления.

На рынке Российской Федерации товары завода продаются в условиях жесткой конкуренции. Основными производителями товаров из пластмасс в близлежащем регионе РФ являются: Сафоновский, Санкт-Петербургский, Белгородский, Белгородский, Новомосковский, Курский заводы, имеющие мощности по переработке пластмасс.

Основными предприятиями-конкурентами в Республике Беларусь являются: ПО «Белпласт», г. Минск, завод «Термопласт», г. Минск, заводы пластмассовых изделий г. Руденск, г. Гомель, ПО «Химпласт» г. Витебск, ПО «Полимир» г. Новополоцк, завод нетканых материалов и полимерных труб г. Пинск.

В 1997 году стабилизировался товарооборот с торговыми организациями Российской Федерации и в настоящий момент он составляет 10,9% от общего объема реализации.

В настоящее время поставка продукции на экспорт, включая страны СНГ, составляет 18,4%. На 1999 год планируется увеличение объема поставок на экспорт ТНП, труб для газификации в Россию и другие республики СНГ.

Для закрепления и более широкого освоения рынка Российской Федерации необходимо:

- сохранить разницу в цене российских и производимых заводом товаров, что достижимо за счет более низкой себестоимости;

- продолжать рекламную кампанию в средствах массовой информации;

- постоянно участвовать (не реже одного раза в месяц) в выставках-ярмарках на территории Российской Федерации;

- пополнять базу данных по налоговому и правовому законодательству РФ.

В тоже время необходимо:

- снизить количество продукции, вывозимой за пределы республики «челноками»;

- изучить возможности перехода на другие формы оплаты.

2.4 Анализ финансового состояния Борисовского завода пластмассовых изделий

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью их использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния Борисовского завода пластмассовых изделий, изложенный в таблице 2.9, показывает, что предприятие способно выполнить свои срочные обязательства. Это подтверждается коэффициентом ликвидности, который составляет 3,02, т.е. больше 1. По этой характеристике обычно кредиторы принимают решение о степени риска при выдаче кредита. Если легкореализуемых активов на предприятии больше, чем имеется краткосрочных обязательств, то ликвидность и способность к возврату кредита хорошая.

Таблица 2.9. Анализ финансового состояния Борисовского завода пластмассовых изделий.

| Показатели | На 1.01.98 г. (отчет за 1997 г.) | На 1.01.99 г. (отчет за 1998 г.) |

| Уровень ликвидности | 4,24 | 3,02 |

| Доля складских запасов | 0,75 | 0,80 |

| Доля дебиторской задолженности | 0,15 | 0,09 |

| Уровень недвижимости | 0,94 | 0,92 |

| Уровень движимости | 0,06 | 0,08 |

| Уровень независимости | 0,98 | 0,97 |

| Уровень зависимости | 0,02 | 0,03 |

| Уровень обеспеченности независимости | 1,05 | 1,06 |

| Доля покрытия краткосрочных обязательств | 4,24 | 3,02 |

Важным оценочным показателем финансовой устойчивости предприятия является коэффициент недвижимости, рассчитанный как отношение основных средств предприятия к совокупным активам. Оптимальным считается - 0,5. Чем больше недвижимости, тем сильнее обеспечена финансовая устойчивость предприятия. На БЗПИ этот коэффициент составляет 0,92.

Величиной, обратной коэффициенту недвижимости, является коэффициент движимости, который характеризует удельный вес оборотных средств. Они обеспечивают мобильность предприятия и повышают платежеспособность при повышении этого коэффициента. По заводу коэффициент движимости составляет 0,08, а это значит, что платежеспособность предприятия низкая, у предприятия недостаток оборотных средств. Нормативное соотношение данного коэффициента 0,5. Чем больше собственных средств в совокупных активах, тем больше независимость. На заводе этот коэффициент составляет 0,97.

Обратный этому коэффициент является коэффициент зависимости, который равен 0,03.

Обеспеченность недвижимости достигает при равенстве показателей недвижимости и собственного капитала. Нормативное значение - 1.

На предприятии собственный капитал по отношению к стоимости основных производственных фондов составляет 1,06.

Перечисленные выше показатели свидетельствуют, что финансовое состояние предприятия достаточно стабильно.

2.5 Общие выводы по аналитической части

На основании приведенных в предыдущих разделах данных можно сделать следующие выводы.

1. В течение ряда лет (1996-1998 г.г.) предприятие ежегодно наращивало объемы производства продукции. Прирост в натуральном выражении составил 32,8%, в стоимостном – 55,9%.

2. Финансовое положение предприятия достаточно стабильно, что подтверждается коэффициентом ликвидности, равным 3,02.

3. Загрузка производственных мощностей на 84% свидетельствует о возможности увеличения выпуска продукции без дополнительных капитальных вложений.

4. Высокая материалоемкость продукции, находящая свое отражение в структуре себестоимости, требует от коллектива предприятия бережного отношения к сырьевым и материальным ресурсам, не допуская их перерасхода.

5. Имеющиеся в структуре распределения прибыли штрафные санкции свидетельствуют о наличии резервов роста прибыли (за счет их снижения или полного исключения), а, следовательно, и рентабельности.

6. Продукция предприятия продается в условиях жесткой конкуренции. Решение проблемы сохранения объемов продаж товаров завода возможно в нескольких направлениях:

- постепенное увеличение доли товаров, имеющих относительно ровный потребительский спрос вне зависимости от сезона;

- постоянное расширение ассортимента выпускаемых товаров;

- привлечение к разработке новых товаров дизайнерских групп или создание на заводе собственной группы дизайнеров.

3. ЭКОНОМИКО-УПРАВЛЕНЧЕСКИЕ МЕРОПРИЯТИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА

Эффективность производства на предприятии во многом обусловлена организационными факторами, связанными с уровнем управленческой деятельности. Следовательно, повышая эффективность процессов управления, мы оказываем влияние и на уровень эффективности процесса производства. Эта закономерность вытекает из специфической социально-экономической природы труда в сфере управления производством, которая заключается в том, что результаты управленческой деятельности отражаются в конечных результатах производственной деятельности, т. е. косвенно, в труде других людей, участвующих в производственном процессе.

Выполняя в процессе управления разнообразные управленческие функции, организаторы производства, инженеры, экономисты, бухгалтеры и другие служащие предприятия участвуют в создании общественного продукта, а их труд находит свое отражение в полной трудоемкости общественного продукта. Таким образом, эффективность, т. е. результативность управленческой деятельности на предприятии, прямо связана и обусловливает результаты производственно-хозяйственной деятельности. В свою очередь, решение задачи повышения эффективности и качества управленческой деятельности требует систематического, комплексного организационного анализа системы управления и ее рационализации.

Повышать эффективность и качество управленческой деятельности ‑ значит спроектировать рациональную организационную структуру предприятия и входящих в него подразделений и производственных единиц; технологию управленческих работ в аппарате управления, вплоть до отдельных процедур и операции; совершенствовать механизм различных методов управляющего воздействия (экономических, организационных, правовых, социально-психологических); повышать культуру управления, внедрять прогрессивный стиль руководства; повышать уровень квалификации кадров аппарата управления. Все это предполагает всестороннее выявление организационных резервов повышения эффективности и качества процессов управления и их использования в ходе комплексной рационализации управленческого аппарата предприятия, объединения.

Организационные резервы в зависимости от характера их проявления могут быть измерены единицами рабочего времени (нормо-час, человеко-час) при анализе потерь живого труда;

единицами календарного времени (минута, час, сутки);

единицами времени работы машин, натуральными единицами, в денежном выражении.

На Борисовском заводе пластмассовых изделий существуют организационные резервы повышения производства. В таблице 3.1. представлены причины простоев оборудования.

Таблица 3.1. Причины простоев оборудования (м-час).

| № п/п | Причина простоя | Год | ||

| 1996 | 1997 | 1998 | ||

| 1 | Отсутствие рабочей силы | 4 | - | - |

| 2 | Отсутствие сырья | 3846 | 720 | 1833 |

| 3 | Отсутствие вспомогательных материалов, арматуры | - | - | - |

| 4 | Аварии по механической части | - | - | 2978 |

| 5 | Аварии по электрической части | - | - | 1067 |

| 6 | Отсутствие воздуха, пара, воды | 188 | 470 | 187 |

| 7 | Отсутствие оснастки | - | - | - |

| 8 | Установка, наладка оснастки и ее мелкий ремонт | 10200 | 7144 | 10222 |

| 9 | Ремонт оборудования | 19358 | 23420 | 13521 |

| 10 | Технологические простои | 2041 | 21307 | 5301 |

| 11 | Свободные мощности | 126555 | 84729 | 80458 |

| Итого: | 162192 | 137790 | 115567 | |

|

Коэффициент использования оборудования по времени Кэкст , % |

73,4 | 82,2 | 82,2 | |

| Сверхплановые простои оборудования, м.час | 116246 | 92652 | 67519 | |

| Дополнительно возможный выпуск продукции при существующей производительности, млн. руб./ % | 48424/20,3 | 70693/17,7 | 58606/11,9 |

Как видно из данных таблицы, на протяжении 1996-1998 г.г. на предприятии существуют сверхплановые простои оборудования. При отсутствии этих простоев было бы возможно значительное увеличение выпуска продукции (до 20%). В основном они связаны со свободными мощностями. В связи с этим необходимо загрузить эти мощности. С этой целью отделу маркетинга должно быть дано задание о поиске потенциальных заказчиков продукции предприятия.

Руководители, специалисты, технические исполнители в различных звеньях и на разных уровнях системы управления предприятия осуществляют разнообразные управленческие операции, отличающиеся друг от друга своей технологической сущностью, содержанием, организационными формами. Однако в своей основе они имеют общую черту: независимо от организационной структуры и технологии управления они выступают в виде трудового процесса в рамках складывающихся на предприятии управленческих отношений. Элементами этого трудового процесса являются [9, с.137]:

1) сам труд, трудовая кооперация, целесообразная деятельность работников, основанная на функциональном, технологическом, профессиональном и квалификационном разделении труда в аппарате управления и кооперации в рамках конкретных звеньев и уровней управляющей системы;

2) предметы труда (информация, материалы, энергия);

3) орудия (средства) труда (совокупность административных зданий, сооружений, мебели, оборудования, технических средств, приспособлений, инструментов, средств связи и транспорта).

Следовательно, научная классификация организационных резервов должна базироваться на указанных трех основных элементах, а совокупность оргрезервов на предприятии рассматриваться как сумма резервов в области:

1) организации управленческого труда;

2) движения и использования предметов управленческого труда;

3) использования средств управленческого труда.

Главным в анализе резервов повышения эффективности управления производством являются тщательное выявление и изучение факторов, влияющих на устойчивость, безотказность, гибкость функционирования управленческого аппарата предприятия; систематизация и классификация типичных отказов в работе системы; подготовка исходных материалов для разработки мероприятий по повышению надежности системы управления предприятием. Основными направлениями решения этой важной задачи являются:

1. Усиление взаимодействия элементов управляющей системы, т. е. отделов, служб заводоуправления и цехов (как по вертикали: цехов и заводоуправления, так и по горизонтали: цехов и заводских служб между собой). Это может быть достигнуто путем рационализации организационной структуры аппарата управления, в частности выбора возможно более простой структуры аппарата, имеющей наименьшее число элементов и связей между звеньями, так как вероятность отказов повышается при увеличении числа элементов и связей; применения принципа резервирования, т. е. дублирования наименее надежных элементов; улучшения системы инструктажа, консультирования, контроля исполнения, упрощения документальных и организационных процедур, совершенствования технологии процессов управления, в особенности информационных процедур. Важную роль здесь играют также рационализация внутренних организационных связей, обеспечение пределов управляемости за счет пересмотра схем подчиненности подразделений предприятия, делегирования полномочий, перераспределения прав подписания документов.

2. Углубление разделения труда в аппарате управления:

функционального (четкое размежевание функций между подразделениями и отдельными работниками); профессионального (комплектование аппарата управления необходимыми специалистами, в особенности в области организации управления, анализа и проектирования систем управления); квалификационного (закрепление всех операций и процедур управления за работниками соответствующей квалификации; недопущение выполнения специалистами технической работы). Обеспечить выполнение этого направления можно путем детальной разработки положений об отделах и службах предприятия, должностных инструкций и других нормативно-регламентирующих организационных документов, упорядочения соотношения руководителей, специалистов, технических работников в структуре штатов аппарата управления.

3. Рациональное распределение и перераспределение прав и ответственности, в частности прав принятия решений между различными ступенями системы управления (цех — заводоуправление — производственное объединение — министерство).

4. Разработка комплекса мер по укреплению хозяйственного законодательства, а главное — обеспечения его неукоснительного соблюдения в деятельности органов управления народным хозяйством.

5. Решительное укрепление государственной, трудовой, производственной, исполнительской дисциплины в аппарате управления, усиление ответственности руководителей за порученное дело.

6. Совершенствование системы подбора, расстановки, воспитания, повышения квалификации руководящих кадров и специалистов предприятий и объединений.

7. Усиление профилактических мероприятий по обеспечению надежности системы управления предприятием, в частности диагностика и исследование закономерностей появления отказов, помех и возмущающих воздействий, о которых говорилось выше. Конечно, отказы носят случайный характер, но опыт и практика управления показывают, что можно выявить определенные закономерности, систематические отклонения (помехи) и предупреждать их. Тщательное исследование нарушений хода производственного процесса на предприятии позволяет вскрыть определенные закономерности внешне случайных явлений и предотвращать их.

Следовательно, для обеспечения надежности процесса управления производством важно знать характер причин простоев, сбоев, отказов в динамике за определенный период в настоящем и прошлом, а также виновников помех и отклонений (цехи, службы).

Чтобы аппарат управления предприятием функционировал с высокой степенью надежности, необходимо в практической деятельности соблюдать десять основных организационных принципов.

1. Четко спроектировать технологию процесса управления предприятием. Для этого закрепить путем должностных инструкций, положений об отделах и службах обязанности, функции, права, ответственность должностных лиц и отдельных подразделений управленческого аппарата; провести специализацию звеньев управления (каждый отдел должен иметь одну основную функцию); исключить двойное подчинение (каждое подразделение должно представлять собой организационное целое, руководимое одним лицом, каждый работник должен иметь только одного непосредственного начальника); ограничить число лиц или подразделений, подчиненных одному руководителю; четко разделить основные и вспомогательные операции' и процедуры, не допускать использования квалифицированных специалистов на технических операциях; четко разделить линейное и функциональное управление; разработать нормативные, инструктивные документы на все или большинство операций и процедур для унификации их исполнения, нормирования и контроля.

2. Обеспечить принцип единства распорядительства. Не допускать отношений (связей) между руководителями и подчиненными (исполнителями) разных уровней иерархии системы управления.

Это означает, что распоряжения, например, директора предприятия должны адресоваться исполнителям лишь через начальника отдела, цеха.

3. Организовать систему внутреннего контроля исполнения документов, приказов, распоряжений и др.

4. Вести тщательный учет количества и качества труда исполнителей в аппарате управления с помощью известных систем контроля качества работы.

5. Обеспечить высокую исполнительскую дисциплину.

6. Обеспечить оперативную внутреннюю связь в аппарате управления.

7. Обеспечить материальное и моральное поощрение за высокое качество управленческих работ.

8. Своевременно пересматривать устаревшие нормативные, инструктивные документы, регламентирующие процессы управления.

9. Систематически изучать и внедрять достижения науки и техники управления в технологию управленческих работ.

10. Неуклонно повышать организационную, правовую, экономическую, техническую, информационную культуру руководителей и специалистов предприятия.

4. Мероприятия по снижению штрафов и финансовых санкций с использованием ЭВМ

4.1 Обоснование необходимости написания программы

В современном быстроменяющемся, высокотехнологическом мире трудно переоценить роль современных информационных технологий. В настоящее время компьютер является незаменимым инструментом каждого специалиста, будь то экономист или бухгалтер, банковский служащий или работник отдела сбыта. Но ни один компьютер не может работать без соответствующего программного обеспечения.

На Борисовском заводе пластмассовых изделий в отделе материально-технического снабжения не применяется автоматизированный контроль расчетов с поставщиками. В финансовой службе предприятия автоматизированный контроль реализован, но используемое программное средство требует значительных временных затрат для получения информации и имеет неудобный диалоговый интерфейс.

В рамках совершенствования организации контроля расчетов с поставщиками предлагается использовать новое программное средство, которое ускоряет процесс получения данных, а также обладает удобным в пользовании диалоговым интерфейсом.

Проанализировав структуру распределения прибыли (рис. 2.5) видно, что предприятие на протяжении ряда лет выплачивает из прибыли штрафы и финансовые санкции. До 50% от суммы всех штрафов выплачиваются по причине просрочки платежа, вызванной недостаточным уровнем автоматизации контроля за расчетами с поставщиками (при большом количестве контрактов, выполненных на бумажных носителях, работники иногда просто пропускают некоторые контракты из-за усталости или невнимательности). Чтобы снизить штрафные санкции или вовсе свести их к нулю, предлагается автоматизированное средство контроля за кредиторской задолженностью предприятия. Программа предназначена для использования работниками отдела материально-технического снабжения и финансовой службы предприятия.

4.2 Описание программы

Данный программный продукт написан для работы в среде Windows 95, Windows 98. В качестве языка программирования при написании программы использовался программный продукт компании Borland Imternetional Delphi 4.0, являющийся наглядной визуальной средой программирования и позволяющей в полной мере использовать принципы объектно-ориентированного программирования. Для записи, хранения и считывания данных могут быть использованы любые поддерживаемые платформой Windows носители информации.

Программа состоит из двух модулей: главного (Main) и модуля обработки контрактов (Contrakt). Исходные тексты названных модулей приведены в приложениях 4 и 5 соответственно.

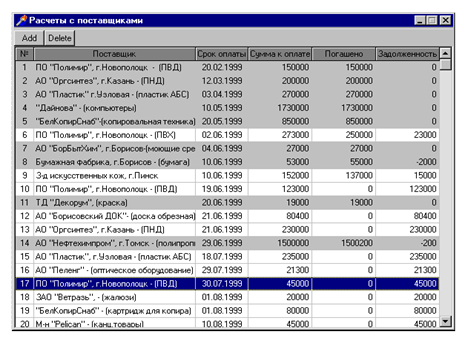

На рисунке 4.1 представлено главное окно программы.

В таблице данных главного окна отражаются:

- номер контракта;

- поставщик;

- последний срок оплаты;

- сумма к оплате;

- погашенная сумма;

- сумма задолженности.

В строке меню есть две кнопки: “Add”, и “Delete”, предназначенные для ввода и удаления контрактов. При подводе к данным кнопкам манипулятора “мышь”, появляются всплывающие подсказки “Добавить контракт” и “Удалить контракт”. Справа в главном окне есть линия прокрутки, позволяющая перемещаться по таблице данных вверх и вниз. Активный в данный момент времени контракт выделяется синим цветом. Последняя графа таблицы данных вычисляется автоматически на основании данных введенных в окне “Контракт”. Если значение графы “Задолженность”, вычисляемое как разность значений граф “Погашено” и ”Сумма к оплате”, равно нулю (предприятие рассчиталось с поставщиком) или отрицательно (в случае, если предприятие не просто выполнило свои обязательства, но даже переплатило), то строка такого контракта выделяется серым цветом как неактивная и не требующая дальнейшего контроля по оплате. Если же значение графы “Задолженность” положительно, то строка выделяется белым цветом.

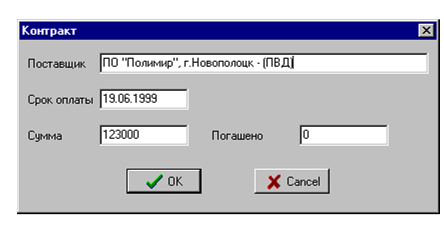

Добавление контракта. Для ввода нового контракта необходимо нажать левой кнопкой манипулятора “мышь” на кнопку “Add” в строке меню главного окна. При этом появляется окно “Контракт” следующего вида (рис. 4.2).

Рис. 4.1. Главное окно программы автоматизированного контроля за кредиторской задолженностью.

В данном диалоговом окне есть четыре редактируемых поля: “Поставщик”, “Срок оплаты”, “Сумма” и “Погашено”. При появлении на

Рис. 4.2. Внешний вид окна ввода/редактирования контракта.

экране монитора окна “Контракт” в поле “Срок оплаты” автоматически подставляется дата текущего сеанса работы, которую пользователь может отредактировать, т.е. ввести нужную. Также автоматически полю “Погашено” присваивается значение равное нулю. После ввода данных необходимо нажать на кнопку “ОК”, данные будут сохранены в файле Kon.dat. Если пользователь решил отказаться от добавления контракта в базу данных, то следует подвести манипулятор “мышь” и нажать кнопку “Cancel”.

В случае необходимости редактирования контракта, вследствие, например, отсрочки платежа, изменения погашенной суммы необходимо в главном окне программы на нужном контракте дважды щелкнуть левой кнопкой манипулятора “мышь”. При этом появиться окно “Контракт”, в котором производятся все действия, описанные выше.

При заполнении полей в окне “Контракт” могут быть совершены ошибки. В этом случае кнопка “OK” будет недоступной для нажатия (рис 4.3).

Могут быть совершены ошибки следующего вида:

- неверно введена дата (несуществующая дата – 30 февраля, 31 апреля и прочее).

- неверен формат даты (в качестве разделителя должны использоваться точки, буквенные значения не допускаются).

- не введена сумма оплаты.

- неверно введена сумма оплаты (с использованием буквенных значений).

Удаление контрактов. Для удаления контракта необходимо выделить нужный контракт (строка в главном окне станет синего цвета) и щелкнуть манипулятором “мышь”, на кнопке “Delete” главного окна программы. В случае, если пользователь случайно щелкнул на кнопке “Delete” или принял решение не удалять контракт, то следует щелкнуть “мышью” на кнопке “No”. Если же контракт должен быть удален, то необходимо щелкнуть на кнопке “Yes”. Данный диалог соответствует стандартному диалогу Windows.

Для окончания работы с программой следует щелкнуть “мышью” на стандартной для платформы Windows кнопке закрытия окна в правом верхнем углу. Все изменения будут сохранены в файле Kon.dat и при следующем сеансе работы будут отражаться на экране.

5. конструкторско-технологические мероприятия повышения эффективности производства

Конструкторско-технологический раздел дипломного проекта структурно состоит из двух частей. В первой приведено рационализаторское предложение, изменяющее конструкцию литьевой формы, вторая посвящена правилам составления блок-схем, здесь же приводится описание алгоритма и блок-схема программы, описанной в разделе 4.

5.1 Изменение конструкции литьевой формы

Для улучшения технологии изготовления продукции было внесено рационализаторское предложение под наименованием: «Изменение конструкции литьевой формы на корпус ведра 10 литров».

До внесения рационализаторского предложения корпуса ведер 10 л отливались в формах Ф951.454 и Ф956.046. Форма Ф951.454 работает с ручным съемом изделия на полиэтилене высокого давления (ПВД). Форма Ф956.046 работает с автоматическим съемом изделия только на полиэтилене низкого давления (ПНД), т. к. на полиэтилене высокого давления происходит смятие бурта плитой съема из-за сильного прилипание изделий к пуансону.

Было предложено:

- в имеющиеся в заделе дублеры форм Ф956.046 дополнительно к плите съема поставить в днище пуансонов воздушные клапаны с подводом сжатого воздуха для снятия эффекта прилипания. Это позволит форме работать в автоматическом режиме на любом сырье.

- формы конструкции Ф951.454 аннулировать.

Предложение направлено на повышение производительности труда, а также на уменьшение количества литьевых форм в цехе. Предложение ранее не подавалось.

После экспериментальной проверки по предложению были сделаны следующие заключения:

- предложение имеет техническое решение, форма работает в автоматическом режиме как на полиэтилене высокого, так и низкого давления, только необходимы дополнительные ребра жесткости на отбуртовке;

- предложение имеет положительный экономический эффект.

Расчет экономического эффекта приводится в разделе «Технико-экономическое обоснование дипломного проекта».

Официальный бланк рационализаторского приложения приведен в приложении 4.

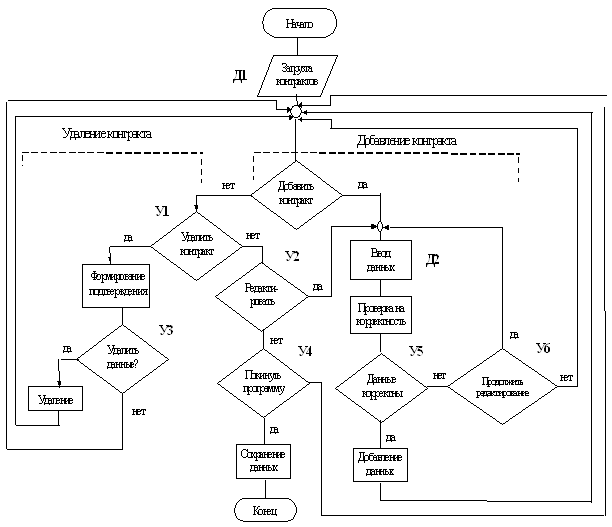

5.2 Описание алгоритма программы, реализующей автоматизированный контроль за расчетами с поставщиками

5.2.1 Правила составления алгоритмов блок-схем программ

Схемы алгоритмов и программ выполняются с применением набора так называемых блочных символов, каждый из которых условно отображает некоторую функцию или производимое действие.

Схемы алгоритмов и программ, данных систем состоят из имеющих заданное значение символов, краткого пояснительного текста и соединяющих линий.

Схемы могут использоваться на различных уровнях детализации, причем число уровней зависит от размеров и сложности задачи обработки данных.

Различают следующие виды схем (ГОСТ 19.701-90):

- схемы данных;

- схемы программ;

- схемы работы системы;

- схемы взаимодействия программ;

- схемы ресурсов системы.

Схемы программ отображают последовательность операций в программе. Схема программ состоит из:

- символов процесса, указывающих фактические операций обработки данных (включая символы, определяющие путь, которого следует придерживаться с учетом логических условий);

- линейных символов, указывающих поток управления ;

- специальных символов, используемых для облегчения написания и чтения схемы.

Для облегчения вычерчивания и нахождения символов рекомендуется поле листа разбивать на зоны. Размеры зон устанавливаются с учетом минимальных размеров символов, изображенных на данном листе. Допускается один символ размещать в двух и более зонах, если размер символа превышает размер зоны. Координаты зоны представляют:

- по горизонтали – арабскими цифрами слева направо в верхней части листа;

- по вертикали прописными буквами латинского алфавита сверху вниз в левой части листа.

Размеры блоков могут быть произвольными. Нельзя изменить только размеры углов. Рекомендуется выдерживать размеры блоков –сторона А – ряд чисел, кратных 5 (5, 10, 15, 20), а Б – 2/3 А.

Линии потоков должны быть параллельны линиям внешней рамки схемы. Направления линии потоков сверху вниз и слева направо пронимают за основные и, если линия потока не имеет изломов, стрелками можно не обозначать В остальных случаях направление линии потока обозначать стрелкой обязательно. Расстояния между параллельными линиями потока должны быть не менее 3 мм, между остальными символами схемы не менее 5 мм.

Запись внутри символа или рядом с ним должны выполняться в машинописью с одним интервалом или чертежным шрифтом. Записи внутри символа или рядом с ним должны быть краткими.

Сокращения слов и аббревиатуры, за исключением установленных государственными стандартам, должны быть расшифрованы в нижней части поля схемы или в документе, к которому эта схема относится.

Основные символы, применяемые при построении схем программ, данных и систем.

1. Символ носителя данных:

2. Процесс. Символ процесса используется для отображения некоторых действий (внутри символа допускается изображение формулы, текста и т.д.):

3. Предопределенный процесс. Символ процесса, используемый для отображения функции ли процедуры (внутри символа указывается имя процедуры или функции):

4. Решение. Используется для выбора альтернативных действий:

5. Соединитель. Используется для указания связей между блоками. При разрыве линии внутри символа ставится одинаковый символ. В случае перехода со страницы на страницу используется соединитель с комментарием.

6. Терминатор. Символ отображает выход во внешнюю среду и выход из внешней среды (начало и конец программы, внешнее использование и источник или пункт назначения данных):

7. Комментарии. Символ используют для добавления описательных комментариев или пояснительных записей в целях объяснения или примечания. Пунктирные линии в символе комментария связаны с соответствующем символом или могут обводить группу символов. Текст комментариев или примечаний должен быть помещен около ограничивающей фигуры.

5.2.2 Блок-схема алгоритма программы

6. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ дипломного проекта

6.1 Технико-экономическое обоснование создания программного продукта

6.1.1 Общие положения

В результате разработки и применения программных средств вычислительной техники экономический эффект достигается за счет экономии трудовых, материальных и финансовых ресурсов на основе:

– снижения трудоемкости при работе с информацией, для автоматизации обработки которой предназначена система;

– снижения трудоемкости на подготовку различных форм отчетности;

– снижения расходов на материалы (магнитные ленты, магнитные диски, бумагу, расходные материалы для офисной и компьютерной техники);

– улучшения показателей основной деятельности предприятий в результате использования программных средств.