Дипломная работа: Пути снижения себестоимости льнопродукции

Переход к рыночным отношениям предъявляет новые требования к руководителям и специалистам различных предприятий. Они должны обладать новым типом экономического мышления и поведения, умением принимать самостоятельные эффективные решения на основе анализа и оценки текущей и перспективной экономической ситуации, четко формулировать цель развития и вырабатывать механизм достижения поставленных целей.

В условиях формирования рыночных отношений снижение издержек производства приобретает особую важность. Наряду с повышением качества продукции, уменьшение затрат на производство во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платежеспособность и кредитоспособность клиента банка.

Как объективная экономическая категория себестоимость характеризует производственные отношения по поводу использования в производственном процессе ресурсов предприятия. Она обусловлена издержками производства и выражает затраты предприятия, обеспечивающий оборот средств на основе их простого воспроизводства.

Наибольшая доля затрат на производство продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. Поэтому формирование издержек производства и обращения, их учет имеют важное значение для производственно- хозяйственной деятельности организаций.

Как показатель хозяйственной деятельности себестоимость отражает в стоимостной форме издержки предприятия на производство и реализацию продукции, т.е. то, во что обходится предприятию производство и сбыт продукции. Она широко применяется для экономического обоснования решений о производстве более качественной и новой продукции, для определения эффективности мероприятий по расширению, обновлению, реконструкции производства, определения его рентабельности и резервов экономии материальных и трудовых затрат, для обоснования цен реализации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико – экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

По уровню себестоимости можно судить, насколько эффективно используется производственный потенциал предприятия.

Таким образом, себестоимость характеризует качественную сторону всей производственной и хозяйственной деятельности предприятий.

Чем ниже себестоимость продукции при одинаковом уровне производства, тем выше его эффективность. То есть, изменение себестоимости (сокращение или увеличение) свидетельствует об удешевлении или удорожании единицы продукции, что сказывается на увеличении или уменьшении прибыли.

Всесторонний анализ себестоимости дает возможность предприятиям выявить непроизводительные расходы, различного рода потери, находить пути сокращения издержек и повышения эффективности затрат на производство продукции. Управление затратами и обеспечение их снижения можно достичь не путем регулирования состава затрат на производство и жесткого их нормирования, а посредством создания условий, при которых предприятия не только станут заинтересованы в снижении издержек производства, но и будут вынуждены это делать.

В условиях рыночной экономики значение планирования, учета и калькулирования себестоимости продукции, управление затратами на производство значительно возрастает. И предприятия должны быть к этому готовы.

Все вышеуказанное обусловило актуальность и предопределило выбор темы дипломной работы.

Целью дипломной работы является выявление путей снижения себестоимости льнопродукции на примере ОАО «Сморгоньлен».

Достижение указанной цели предполагает решение следующих взаимосвязанных задач:

- определить понятие себестоимости, ее классификацию;

- изучение затрат на производство льноволокна;

- проанализировать себестоимость продукции предприятия;

- рассмотрены основные направления по совершенствованию организации производства и снижению себестоимости продукции.

Объект исследования - ОАО «Сморгоньлен».

Предмет исследования – себестоимость льнопродукции.

1 ТЕОРИТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ОТРАСЛИ ЛЬНОВОДСТВА И ФОРМИРОВАНИЯ СЕБЕСТОЙМОСТИ

1.1 Роль, сущность и функции отрасли производства и переработки льна в системе АПК

Производство и переработка льна имеет многовековую историю. При этом за 3-5 тыс. лет до нашей эры уже была определена специализация при возделывании льна.

Ежегодно в мире засевают льном более 7 млн. га , из которых около 17% приходится на лен- долгунец. Производство и переработка льна- долгунца осуществляется в таких странах ,как Россия, Франция, Бельгия, Нидерланды, Беларусь, Украина, Италия, Польша, Китай и Корея.

В середине 90-х годов ХХв. на долю Беларуси приходилось около 10% мирового производства льноволокна. В этот период лен занимал одно из ведущих мест в экспортной продукции республики и являлся ее визитной карточкой.

Стратегическое значение культуры для республики состоит в том, что при условии интенсивного ведения льноводства, технического и технологического перевооружения перерабатывающих отраслей подкомплекса , при соответствующей экономической политике она может быть гарантом валютных поступлений. Эффективность реализации стратегического потенциала культуры определяется как функционирование непосредственно льняного подкомплекса, так и сырьевой ориентацией текстильной и легкой промышленности.

Пройдя все этапы переработки , лен превращается в льноволокно и льняное семя, которые в дальнейшем используются для производства широкого спектра товаров. Льняное волокно из всех известных видов лубяных волокон наиболее ценно. Оно обладает хорошими прядильными свойствами благодаря своей прочности , гибкости и способности делиться при чесании на тончайшие волоконца.

Из волокна вырабатывают широкий ассортимент товаров, который по назначению можно подразделить на три группы.

1.Бытовые ткани , используемые для постельного и нательного белья, костюмов , платьев, покрывал.

2. Технические ткани- для изготовления брезента, парусины.

3. Тарные, упаковочные и строительные материалы.

Из отходов льняного производства (костра, отходы трепания) производят изоляционные и конструкционные материалы, соответствующие высоким экологическим требованиям.

В семенах льна-долгунца содержится 35-42% жира и до 23% белка. Ценнейшим продуктом , получаемым при переработке льносемян , является льняное масло, широко используемое в медицинской практике прежде всего как лекарственное средство , содержащее большое количество биологически активных веществ, а также при создании косметических препаратов и препаратов для лечения простуды, атеросклероза, онкологических заболеваний, при лучевых поражениях кожи, ожогах, при нарушениях жирового обмена и других заболеваниях .

В современных условиях целенаправленные усилия по изучению свойств льносемени и льняного масла, предпринятые в различных льнопроизводящих регионах мира, открывают новые перспективы и преимущества в использовании и реально улучшают полезные и уникальные свойства в конкуренции с заменителями. Сохранить и укрепить свои абсолютные рыночные позиции льносемени помогла широта использования в различных отраслях.

При переработке семян получают льняной жмых(65-70 кг из 100 кг семян), который содержит 30-32 % белка, 3-5% масла, значительное количество крахмала и поэтому используется для кормления животных.

Среди отходов большую часть составляет костра. На льнозаводах ее образуется в два раза больше, чем производится волокна. Зачастую костру используют на льнозаводах в качестве топлива: у нее довольно высокая теплотворная способность (до 15 МДж/кг).

В связи с ростом цен на древесное сырье большой интерес представляет использование костры для производства крупноразмерных плит, которые изготавливаются методом горячего прессования костры, смешанной со связывающим материалом. Костроплиты могут быть использованы при изготовлении мебели.

Как межотраслевая структура льняной подкомплекс характеризуется совокупностью отраслей и предприятий, связанных экономическими отношениями по поводу производства сырья и конечной продукции.

Контрагентами на рынке льнопродукции Беларуси выступают более 300 льносеющих хозяйств, 49 льнозаводов среднегодовой мощностью 50,9 тыс.т волокна в год, РУПТП «Оршанский льнокомбинат»,способный перерабатывать ежегодно до 20 тыс. т льноволокна, Гродненское РУПП «Гронитекс», ЗАО «Несвиж-Лен», СП и ОДО «Профлекслен», ООО «Модус», пять экспортносортировочных льнобаз. Научное обеспечение по селекции , семеноводству , технологии возделывания и первичной переработки , оценки качества и стандартизации льнопродукции осуществляет Республиканское унитарное предприятие «Институт льна НАН Беларуси». Селекцией и первичным семеноводством льна занимается Могилевская Государственная областная сельскохозяйственная опытная станция НАН Беларуси. Научными разработками по механизации возделывания, уборки и первичной переработки льна занимается отдел льна РУП «Научно - практический центр по механизации сельского хозяйства».

Функционирование льняного подкомплекса в Республике характеризуют две особенности. Первая - потенциал подкомплекса существенно превышает потребность внутреннего рынка, что, с одной стороны, определяет его экспортную ориентацию , а с другой – ставит в зависимость от конъюнктуры мирового рынка. Вторая- предприятия первой сферы подкомплекса больше чем наполовину расположены за рубежом , что также ставит его в зависимость от тенденций , происходящих на мировом рынке машин, механизмов и технологического оборудования.

Несбалансированность производства сырья и объемами выпуска конечной продукции придает подкомплексу сырьевую ориентацию, ставит в зависимость от конъюнктуры мирового рынка волокна, характеризующегося большой конкуренцией , существенно влияющей на эффективность функционирования всех отраслей.

Обеспеченность льнозаводов высококачественным сырьем во многом зависит от существующей системы связи между перерабатывающими предприятиями и льносеющими хозяйствами , отношения между которыми строятся в соответствии с госзаказом на производством закупку сельскохозяйственной продукции, республиканскими стандартами, заключенными договорами на поставку сырья.

Сбытовой договор контрактации является инструментом организации производственно-экономических связей между хозяйствами – производителями и промышленными предприятиями , перерабатывающими льносырье. В договоре определяется количество, качество , сроки , порядок и условия доставки льнотресты на льнозавод. Однако данная система контрактации не обеспечивает льнозаводы высококачественным сырьем в необходимых объемах . Предусмотренные договором скидки к закупочным ценам за сдачу некондиционного по засоренности сырья не компенсируют заводам потери в выпуске товарной продукции и увеличении затрат на его переработку.

Создание отдельных мехотрядов в составе льнозаводов началось в 2000 г., наибольшее развитие этот процесс получил в 2001-2002гг. В настоящее время на каждом льнозаводе действует мехотряд. В условиях сокращения ресурсного потенциала сельскохозяйственных предприятий и некоторой «второстепенности» отрасли среди других направлений растениеводства деятельность мехотрядов способствовало повышению эффективности производства льна, стабилизации снабжения льнозаводов сырьем , упорядочению использования сельскохозяйственной техники. В организационно – технологическом плане механизированный отряд, работающий в своей сырьевой зоне, имеет определенные преимущества по отношению к ранее известным льновозделывающим звеньям хозяйств: повышается специализация отрасли, обеспечивается рациональная загрузка специализированных технических средств и их производительность. Для внедрения научно-технического прогресса на самом сложном этапе технологии производства сырья- уборке, занимающей в затратах свыше 50%, а также для оказания услуг хозяйствам в уборке культуры и приготовлении тресты, мехотряды являются перспективной формой организации заготовок льнотресты. При действующей системе организации работы мехотрядов на арендуемых землях существуют противоречия между льнозаводами и сельскохозяйственными организациями по выделению земельных участков, пригодных для льносеяния по плодородию , засаренности, наличию подъездных дорого к полям и т.д. Все это приводит к снижению эффективности применяемых новых форм организации производства.

Сельскохозяйственные организации – основные производители льнотресты –в большинстве своем многоотраслевые хозяйства. Повышение эффективности льноводства требует строгого соблюдения технологии , особенно при проведении уборочных работ. Однако , как показали исследования, расстил льна в значительной мере совпадает с другими сезонными работами, из-за чего уборка льнотресты осуществляется не в оптимальных по погодным условиям сроки, что приводит к снижению качества волокна на 30-40% и потерям льносемян –до 50% биологического урожая. Исходя из современного состояния подкомплекса взаимоотношения между льносеющими сельскохозяйственными организациями и льнозаводом возможны на принципах договора контрактации льна на корню. Это обосновано тем, что основные потери качества льнотресты приходятся на стадию уборки . Поскольку часть операций по уборке льна совпадает по времени с зерноуборочной кампанией, лен зачастую остается на втором месте и убирается в неоптимальные сроки. Кроме того, льносеющие хозяйства стремятся получить как тресту, так и льносемя. Совмещение целей приводит, как правило , к более поздним срокам уборки и ухудшению качества льнотресты. Располагая технологическим комплексом машин в составе механизированных отрядов, льнозаводы смогли бы более качественно и в жатые сроки организовать уборку льна в своей сырьевой зоне.

Преимущества данного механизма взаимоотношений заключается в следующем:

-сокращение потерь качества льносырья за счет оптимизации сроков уборки, повышения уровня механизации уборочных работ;

-приоритетное направление инвестиций на формирование льноуборочных комплексов на льнозаводах;

-снятие противоречий между льносеющими хозяйствами и льнозаводами по оценке качества поставленной тресты, так как оценка готовности посевов к уборке может быть проведена заинтересованными сторонами на более объективном уровне;

-более четкое планирование схемы уборки и формирование оптимального соотношения ранее-, средне- и позднеспелых сортов льна с учетом климатических условий, исходя из оснащенности механизированных отрядов льнозаводов;

-снятие противоречий между льнозаводами и сельскохозяйственными организациями по выделению земельных участков под лен, которые существуют при действующей системе организации работы механизированных отрядов при льнозаводах на арендуемых землях.

Сложившаяся в настоящее время ситуация в льняном подкомплексе , в составе которого на стадии производства готовой продукции функционирует только одно предприятие – Оршанский льнокомбинат, выступающий монополистом и диктующий условия всем участникам , обуславливает необходимость поиска наиболее эффективных форм интеграции. Предпосылками для вертикальной интеграции в льняном подкомплексе являются органическая связь производственно-технологических процессов.

Интегрированная структура изначально должна быть ориентирована на высокую конкурентоспособность производства и продукции посредством реализации мер и формирования единого инновационного цикла – «научные исследования – конструкторские разработки – производство-сбыт», регулируемого адекватным экономическим механизмом. При этом необходимо обосновывать приоритеты и механизмы создания и использования централизованных финансовых ресурсов структуры, обеспечивающие поддержку эффективных программных мероприятий, ориентированных на расширение емкости внутреннего рынка, преодоление сырьевой направленности и производство конечной продукции в виде готовых изделий.

Развитие льняного подкомплекса определяют тенденции и конъюнктура внутреннего и мирового рынков.

Емкость внутреннего рынка позволяет освоить потенциал отрасли лишь на 30 % , поэтому перспективы развития льноводства в Республике Беларусь в значительной мере определяются возможными объектами экспорта льнопродукции.

Мировой рынок льнопродукции географически сконцентрирован главным образом в Европе и определяется конъюнктурой в странах Европейского Союза ,где имеются объединения , которые защищают интересы производителей льна этих стран. Для так называемых новых независимых государств Восточной Европы рынок почти недоступен. Торговля европейских стран в основном осуществляется внутри Союза.

Для «отсечения» конкурирующих поставок из Восточной Европы совет Европейского Союза ввел систему принудительных контрактов между производителями и утвержденными компаниями по первичной переработке.

Вышеуказанные факторы, а также колебания моды не в пользу льняных тканей привели к возникновению некоторых трудностей в реализации трепаного льна, обычно имеющего хороший сбыт за рубежом.

Потребители западноевропейских стран и Российской Федерации готовы покупать белорусское волокно, но по цене, составляющей 80-90 % его себестоимости , что совершенно неприемлемо для действующих льнозаводов, пытающихся стабилизировать свое экономическое положение. Поэтому поиск путей выхода на мировой рынок и совершенствование работы по организации сбыта в отрасли являются задачами первостепенной важности.

Предпосылками увеличения объема поставок производимого отечественными предприятиями льноволокна на экспорт являются:

-снижение себестоимости производства льноволокна за счет внутренних резервов, устранения непроизводительных потерь и роста объемов производства.

-улучшения качества и потребительских свойств льняной продукции, обеспечения соответствия их международным стандартам.

-обновление материально- технической базы функционирующих предприятий по возделыванию и переработке льнокультур.

1.2 Специфика формирования себестоимости льнопродукции

В процессе производства и реализации продукции на предприятии используются материальные, трудовые, нематериальные (интеллектуальные и информационные) и финансовые ресурсы. Денежная оценка стоимости всех ресурсов, использованных в процессе производства и реализации продукции за период времени, определяет понятие «затраты». Затраты характеризуются: а) денежной оценкой ресурсов, обеспечивая принцип измерения различных их видов; б) целевой установкой (затраты связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса); в) определенным периодом времени, т.е. должны быть отнесены на продукцию за данный период времени. Если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов, незавершенное производство, запасы готовой продукции и т.д. Таким образом, затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия.

Понятие «расходы» можно рассматривать с позиций бухгалтерского учета и налогообложения. Исходя из целей бухгалтерского учета, расходы предприятия — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящие к уменьшению капитала предприятия. Расходы, исходя из целей налогообложения, - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, поэтому не относятся к активам предприятия. Таким образом, понятие «расходы» уже понятия «затраты». Расходы отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

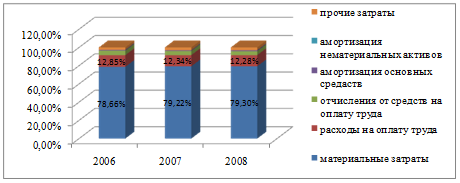

Издержки — это совокупность различных видов затрат на производство и реализацию продукции в целом или ее отдельных частей. Издержки включают в себя затраты, а также социальные налоги, стоимость брака, гарантийного ремонта и др. При определенных условиях издержки и затраты могут совпадать. В бухгалтерском учете расходы предприятия подразделяются на расходы для ведения обычных видов производственной деятельности, операционные, внереализационные и чрезвычайные расходы. Расходы для ведения обычных видов производственной деятельности — это расходы, которые связаны с приобретением сырья, материалов, товаров и иных материально-производственных ресурсов, предназначенных для осуществления уставных видов деятельности предприятия, а также расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, коммерческие, управленческие расходы, расходы по оплате труда, амортизационные отчисления и др. При формировании расходов по обычным видам производственной деятельности должна быть обеспечена их группировка по следующим элементам:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные нужды;

-амортизационные отчисления;

-прочие затраты.

Операционные расходы включают расходы, связанные со сдачей во временное пользование активов предприятия, с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности; расходы от участия в уставном капитале других предприятий и убытки от совместной деятельности; расходы, связанные с продажей, выбытием и прочим списанием основных средств, иных активов и продукции; проценты за предоставление пользования кредитов и займов; расходы по оплате услуг кредитных организаций.

Внереализационные расходы включают штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных предприятием убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания; курсовую разницу; суммы уценки активов (за исключением необоротных).

Чрезвычайные расходы связаны с форс-мажорными обстоятельствами (стихийные бедствия, пожары, аварии и др.).

По источникам осуществления расходы предприятия можно подразделить:

-на включаемые в себестоимость продукции;

-относимые на финансовые результаты (убытки от списания дебиторской задолженности, по которым истек срок исковой давности, и других долгов, не реальных для взыскания; убытки от хищений, виновники которых по решению суда не установлены и т.д.);

-осуществляемые за счет чистой прибыли, остающейся в распоряжении предприятия после налогообложения (затраты на содержание культурно-бытовых объектов, выплаты доходов по ценным бумагам предприятия, образование различных фондов и т.п.).

Издержки производства классифицируют по многим признакам. Выделяют следующие издержки: индивидуальные (на уровне субъекта хозяйствования) и общественные (на уровне национальной экономики); производства и обращения; экономические и бухгалтерские; явные (внешние) и неявные (имплицитные, внутренние); постоянные и переменные.

Кроме затрат, непосредственно связанных с производством и реализацией продукции, предприятие несет издержки, обусловленные функционированием его как субъекта хозяйствования, к которым относятся налоги, сборы и обязательные отчисления (налог на землю, налог за пользование природными ресурсами, плата за загрязнение окружающей среды, а также отчисления в фонд социальной защиты, инновационный фонд, выплаты процентов за кредиты, страхование и др.). Эти издержки в соответствии с действующим законодательством относятся на издержки производства и реализации продукции.

Показателями, характеризующими размер и величину затрат на производство и реализацию продукции являются:

-себестоимость продукции;

-смета затрат на производство и реализацию продукции;

-затраты на 1 р. произведенной и реализованной продукции. Себестоимость продукции (работ, услуг) — это стоимостная оценка потребленных в процессе производства и реализации продукции экономических ресурсов и других затрат, например в форме налогов, сборов и обязательных отчислений, осуществляемых в соответствии с действующим законодательством. В организации и технологии производства себестоимость продукции определяется не приобретенными ресурсами, а ресурсами, которые использованы в процессе производства в соответствии с нормами их расходов. Себестоимость продукции включает текущие затраты предприятия, выраженные в денежной форме, на производство и реализацию продукции. Себестоимость как показатель указывает, сколько стоит производство продукции для себя — отсюда и термин «себестоимость».

Экономическое назначение себестоимости — возместить предприятию затраты на производство и реализацию продукции и обеспечить простое воспроизводство материальных и нематериальных ресурсов, основных средств и рабочей силы. Разница между доходом и себестоимостью определяет размер прибыли предприятия. Состав затрат характеризует налогооблагаемую базу на предприятии для расчета различных налогов, а следовательно - поступление средств в бюджет. Поэтому в Республике Беларусь перечень таких видов затрат определен специальным документом «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)».

Структура себестоимости - это процентное соотношение отдельных элементов затрат. Структура себестоимости бывает не только отраслевой, но и отдельных предприятий. Это объясняется влиянием на структуру себестоимости многочисленных факторов, важнейшие из которых особенность производимой продукции, специфика потребляемого сырья, особенность технологических процессов.

Изучение структуры себестоимости продукции позволяет выявить важнейшие источники и факторы ее снижения на конкретных предприятиях.

Смета затрат на производство и реализацию продукции — это составленный на предприятии обобщающий сводный документ, в котором отражается общая сумма затрат на производство и реализацию всего объема и всех видов продукции. Смета затрат на производство формируется по статьям, включающим в себя одноэлементные, однородные расходы вне зависимости от места и цели их использования. Затраты на 1 р. произведенной и реализованной продукции (3) определяют уровень текущих затрат на 1 р. производства и реализации продукции. Эти затраты находятся по формуле

, (1)

, (1)

где Сi — полная себестоимость единицы i-го вида продукции, р.;

Цi - цена реализации единицы i-го вида продукции, p.;

Vi -объем реализованной продукции i-го вида, натуральные единицы измерения.

Данный показатель применяется при оценке экономической эффективности использования текущих производственных затрат предприятия в целом в условиях многономенклатурного производства.

Разность между единицей и уровнем затрат на 1 р. реализованной продукции (1-3) характеризует размер прибыли, полученной в среднем по предприятию с каждого рубля объема реализации.

Себестоимость является: основой простого воспроизводства (формой возмещения потребляемых средств производства и заработной платы); денежной формой учета затрат на потребленные элементы производственного процесса; основой выбора рационального способа производства и основой ценообразования.

Классификация видов себестоимости осуществляется по следующим признакам.

1.По уровню и месту формирования затрат различают два вида себестоимости: индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость - это затраты на производство и реализацию продукции, складывающиеся на каждом отдельном предприятии. Среднеотраслевая себестоимость - затраты на производство и реализацию продукции, складывающиеся в среднем по отрасли.

2.По способам расчета выделяют плановую, нормативную и фактическую себестоимость. Под плановой обычно понимают себестоимость, определяемую на основе плановой (сметной) калькуляции затрат. Нормативная себестоимость изделия показывает затраты на его производство и реализацию, рассчитанные на базе нормативов амортизационных отчислений, норм расходов материалов и труда, действующих на начало отчетного периода. Она отражается в нормативных калькуляциях. Фактическая себестоимость выражает сложившиеся в отчетном периоде затраты на изготовление и реализацию определенного вида продукции, т.е. действительные затраты ресурсов. Фактическая себестоимость выпуска конкретных изделий фиксируется в отчетных калькуляциях.

3.По степени полноты учета затрат различают производственную и коммерческую себестоимость. Производственную образуют все затраты, связанные с изготовлением продукции. Затраты, связанные с реализацией продукции (затраты на тару, упаковку, доставку продукции до пункта назначения, маркетинговые и сбытовые затраты), учитывают при определении коммерческой себестоимости. Сумма производственных затрат и затрат по реализации продукции, включая налоги, сборы и обязательные отчисления в целевые и внебюджетные фонды, относимых на себестоимость, образует полную себестоимость продукции.

В себестоимость продукции (работ, услуг) предприятия включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и прочих затрат на ее производство и реализацию. Кроме этого в себестоимость включаются: затраты на подготовку и освоение производства; затраты, связанные с управлением производством, обслуживанием производственного процесса; затраты по обеспечению нормальных условий труда и техники безопасности; выплаты, предусмотренные законодательством о труде, за не-проработанное время, оплата очередных и дополнительных отпусков, оплата рабочего времени за выполнение государственных обязанностей; отчисления на государственное социальное страхование от расходов на оплату труда, включаемых в себестоимость продукции; отчисления по обязательному медицинскому страхованию.

Следует различать себестоимость всего объема производства и себестоимость единицы продукции. Сумма всех производственных затрат (ПЗ) предприятия на получение продукции представляет собой себестоимость валовой продукции (Свп ); их можно представить в следующем виде:

![]() , (2)

, (2)

где А - амортизация основных фондов;

МЗ - материальные затраты (потребленные оборотные фонды);

ОТ - оплата труда.

Себестоимость единицы продукции (С) определяют путем деления затрат на ее производство на объем в натуральном выражении (ВП):

![]() , (3)

, (3)

где ПЗ – производственные затраты;

ВП – объем выпуска продукции в натуральном выражении.

В зависимости от объема включаемых затрат исчисляют следующие виды себестоимости: технологическую, производственную и полную (коммерческую).

Технологическая себестоимость включает технологические (обусловленные технологией производства) и общепроизводственные (по организации и управлению предприятием) затраты.

Производственная себестоимость, помимо технологической, включает общехозяйственные расходы (затраты на организацию и управление предприятием), т. е. все затраты, связанные с производством продукции.

Полная (коммерческая) себестоимость отражает все затраты на производство и реализацию продукции и, помимо производственной себестоимости включает расходы, связанные с ее реализацией.

В зависимости от источника данных различают плановую себестоимость, рассчитываемую по нормативам, отчетную (фактическую), определяемую по материалам учета предприятия, и провизорную (предварительную), для расчета которой используют фактические данные за три квартала и ожидаемые показатели за четвертый квартал (с использованием нормативов).

Спецификой формирования себестоимости льнопродукции является: уборка качественной льнотресты, урожайность, материально – техническое обеспечение.

Перед началом уборки необходимо выполнить ряд обязательных мероприятий по оптимизации продукционных процессов и фитосанитарного состояния растений в посевах. Все мероприятия по сортовому контролю должны быть проведены своевременно и качественно.

Главным агроном предприятия, специалистам по возделыванию льна сырьевой зоны льнозавода необходимо постоянно проводить оценку состояния посевов для определения фаз развития растений и сроков начала уборки.

Должен быть завершен ремонт и проведена регулировка имеющихся пресс – подборщиков, вспушивателей и оборачивателей тресты.

Лен на волокно начинают убирать в фазу ранней желтой спелости и заканчивают за 8 – 10 дней. Уборка льна в этот период обеспечивает получение самой высокой урожайности и качества волокна и удовлетворительной урожайности семян. Для уборки льна используют комбайны ЛК – 4А, которые по качеству работы уступают западноевропейским образцам, но намного дешевле в эксплуатации.

Потери льняного волокна могут происходить по следующим причинам:

- несоблюдение сроков уборки ( от 15% волокна при уборке «зеленцом», до30% при перестое урожая на корню);

-низкое качество первичной обработки тресты. Она вылеживается без оборачивания, что приводит к ее недолежке либо перележке;

- потери урожая волокна при подъеме тресты (до 30%и более).

Для повышения выхода и качества волокна, ускорение вылежки льняной соломы необходимо проводить одно – двукратное оборачивание лент. Оборачивание ускоряет вылежку на 3 – 5 дней, повышает выход волокна на 2 – 3% и улучшает его качество.

Своевременная уборка и реализация тресты уже невозможны без использования пресс – подборщиков. В настоящее время рулонная технология уборки льнотресты получает все большее распространение в производстве. Она позволяет в 2,7 раза снизить материально – денежные затраты.

Материально-техническое обеспечение. Производство льна-долгунца отличается высоким уровнем материально-денежных затрат, расход которых на 1 гектар льна в 2,5-3 раза превышает расход на производство зерновых культур. От качества используемого исходного сырья зависит урожайность и качественные характеристики продукции льноводства: льнотресты и льносемян.

Основные виды наиболее значимых для предприятия сырьевых ресурсов , используемых в процессе возделывания льнопродукции:

1.Покупные льносемена.

2. Калийно -фосфорно-азотные и другие удобрения, необходимые для оптимизации минерального питания растений.

3. Препараты для химической защиты посевов.

4. Другие средства защиты растений.

Приобретение основных видов сырья и материалов носит разовый и периодичный (сезонный характер). Разовый характер носит приобретение необходимого количества покупных льносемян- в первый год посадки приобретается 48 тонн льносемян импортного производства и 72 тонны льносемян отечественного производства. В дальнейшем предприятие будет обеспечивать процесс возделывания льнокультур семенами собственного заготовления за счет уборки льнопродукции.

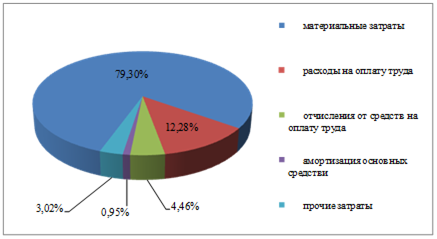

Таблица 1- Структура затрат по выращиванию льнопродукции по ОАО «Сморгоньлен» в динамике 2006-2009 гг., %

| Статьи затрат |

2006 г. |

2007 г. |

2008 г. |

ПЛАН 2009 г. |

| 1. Семена |

13,9 |

19,2 |

14 |

14,6 |

| 2. Удобрения и средства защиты |

24,3 |

22,0 |

19 |

19,8 |

| 3. ГСМ |

10,6 |

6,6 |

11,1 |

10,7 |

| 4. Ремонт с/х техники |

8,1 |

4,2 |

6,5 |

6,4 |

| 5. Заработная плата c начислениями |

19,4 |

20,0 |

21,1 |

22,1 |

| 6. Амортизация |

12,4 |

8,8 |

13,1 |

13,5 |

| 7. Общехозяйственные |

7,5 |

12,3 |

10 |

8,8 |

| 8. Прочие |

3,8 |

6,9 |

5,2 |

4,1 |

| ИТОГО: |

100 |

100 |

100 |

100 |

2 ОБЩИЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ И СТРАТЕГИЯ ЕГО РАЗВИТИЯ

2.1 Общие сведения об ОАО «Сморгоньлен»

ОАО «Сморгоньлен» – предприятие льноперерабатывающей промыш-ленности, находящейся в ведении Министерства сельского хозяйства и продовольствия Республики Беларусь.

ОАО «Сморгоньлен» занимается возделыванием льна, заготовкой и первичной обработкой льнотресты, производством и реализацией льноволокна, а также выработкой холстопрошивного полотна. В соответствии с Постановлением Кабинета Министров Республики Беларусь № 456 от 21.08.1995 г. «О перечне видов деятельности, на осуществление которых, требуется специальное разрешение (лицензия)», предприятием получены лицензии на междугородние и внутригородские перевозки грузов и пассажиров, на транспортировку опасных грузов, на осуществление оптовой и розничной торговли, на эксплуатацию котлов и на право осуществления охраны имущества.

Завод был основан в 1976 году. Мощность завода составляет 6 тыс. тонн перерабатываемой льнотресты в год при двухсменном режиме работы. При необходимости завод может организовать работу в три смены.

С 30 декабря 1995 года приказом Комитета «Гроднооблимущество» № 76 льнозавод преобразован в открытое акционерное общество. Заводом выпущено 141 689 акций стоимостью 300 рублей каждая, на общую сумму 42 506 700 рублей. Количество акционеров, зарегистрированных в реестре, составляет 448 человек. Доля государства составляет 86,7 %.

Деятельность ОАО «Сморгоньлен» зарегистрирована решением Сморгонского райисполкома № 604 от 14.05.1996 г.

ОАО «Сморгоньлен» - юридическое лицо, имеет обособленное имущество, самостоятельный баланс, печать, бланки со своим наименованием, товарный знак, расчетный и другие счета в учреждениях банка и осуществляет свою деятельность в соответствии с Уставом.

Основным видом деятельности льнозавода является:

- заготовка льняной тресты из СПК Островецкого и Сморгонского районов;

- первичная переработка льняной тресты и получение из нее длинного и короткого льноволокна;

- возделывание льна на арендуемых землях.

На предприятии с ноября 2007 года осуществляется выпуск чесальной ленты.

Внедрение системы качества ИСО 9001 – 2001 находится в стадии завершения, идет подготовка к подаче заявки.

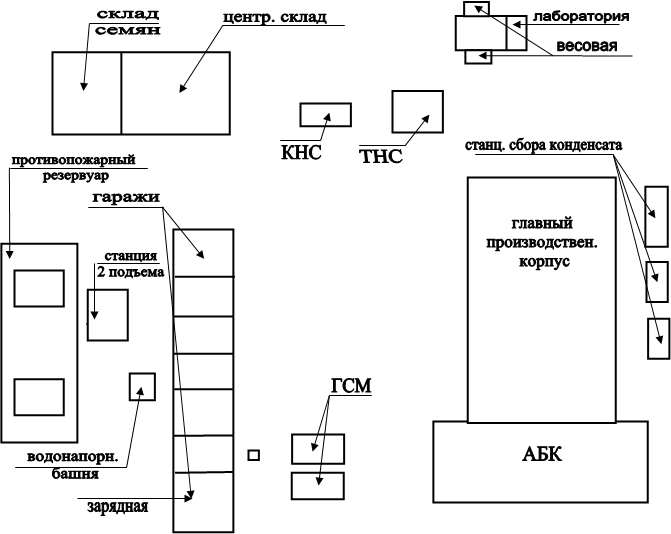

Общая площадь землепользования составляет 850,6 га, в том числе площадь производственной зоны г. Сморгонь 20,5 га (см. рис. 1), площадь производственной зоны Островецкого заготпункта, где расположено 10 шох, 5,1 га, площадь пашни на которой возделывается лен 825 га.

![]()

![]() _____________________________________________________________

_____________________________________________________________

|

|

|

Рисунок 1 – Схема промышленной зоны ОАО «Сморгоньлен»

Предприятие имеет собственную котельную, полностью обеспечивающую нужды предприятия в тепле и использующую в качестве топлива отходы производства – костру.

Имеющиеся мощности технологического оборудования позволяют выпускать 2000 тонн льноволокна в год средним № 11,50 – 12,00 длинное и короткое № 3,5-4,0.

Степень износа основных средств по состоянию на 01.01.209 года составляет 68,6 %, в том числе оборудования 99,1 %. Линия по переработке льносырья (основное технологическое оборудование) находится в эксплуатации со дня пуска завода. Использование устаревшего оборудования и недостаточное качество сырья привели к тому, что удельный вес длинного льноволокна составляет не более 25 – 30 %.

С 2000 года ОАО «Сморгоньлен» выращивает льнотресту собственными силами на площади сначала 300 га, а в 2008 году на площади 1100 га, в 2009 году на площади 825 га. Для этих целей и оказания помощи хозяйствам был создан механизированный отряд. Состав машин и техники отряда приведен в таблице № 2 .

Таблица 2 - Техника, входящая в состав мехотряда

| Наименование техники |

Кол-во, шт. |

| Плуг ПЛН 3-3,5; Плуг ПЛН 4-3,5 |

5 |

| Культиватор КПС-4 |

2 |

| Комбинированный агрегат АКШ-3,6 |

1 |

| Сеялка СПУ-6; Сеялка СУЛ-48 |

1 1 |

| Опрыскиватель ОП-2000 |

1 |

| Льнокомбайн ЛК-4А |

6 |

| Прицеп 2ПТС-4 |

8 |

| Оборачиватель |

1 |

| Вспушиватель ВЛ-3 |

4 |

| Прессподборщик ПРФ-110 |

2 |

| Разбрасыватель минеральных удобрений РУМ-5 |

1 |

| Автомашины ЗИЛ-130 |

5 |

| Трактор МТЗ-82 Трактор МТЗ-920 Трактор Т-30 |

8 2 1 |

Основной сырьевой зоной льнозавода являются 25 хозяйств Сморгонского и Островецкого районов, возделывающие лен на площади 1245 га. Кроме того, для обеспечения высококачественным сырьем (льнотрестой) завод выращивал в 2008 году лен на площади 1100 га. На 2009 год подготовлена почва для возделывания льна на площади 825 га. Однако, приведенные в таблице № 2. наличие техники не обеспечивает полностью площади сырьевой зоны завода, что может отрицательно сказаться на урожайности и качестве льнотресты.

В настоящее время загрузка предприятия составляет только 56,7 %. Причина этого в первую очередь в нехватке и низком качестве сырья. Для полной загрузки производственных мощностей завода, равной 6000 тонн, при условии сохранения существующих площадей сева, среднюю урожайность льноволокна в сырьевой зоне необходимо довести до 10 – 14 ц/га. Такую урожайность уже имеют ряд передовых хозяйств, где применяются приемы интенсивной технологии выращивания льна, а уборка льнотресты механизирована.

Однако, из-за недостатка средств механизации при возделывании льна не во всех хозяйствах сырьевой зоны достигнуты такие высокие урожаи.

В целях увеличения объемов производства льнотресты и координации деятельности колхозов Сморгонского и Островецкого районов, распоряжением районного исполкома в 2000 году на базе ОАО «Сморгоньлен» был создан механизированный отряд, с закреплением 300 га земли для возделывания льна собственными силами. В 2009 году решением Сморгонского райисполкома площадь земельного участка доведена до 825 га. За период функционирования мехотряда проделана значительная работа, как по возделыванию льна, так и по оказанию помощи хозяйствам в совместном выращивании льна. За счет совместной работы с хозяйствами добиться устойчивого количества посевов льна в хозяйствах двух районов до 1600 га, кроме того силами льнозавода обеспечить выращивание льна на площади 825 га это позволит иметь 6,0 тыс. тонн тресты и произвести загрузку оборудование до 100 % мощности.

Для этих целей требуется укрепление механизированного отряда. Из-за недостатка техники упускается возможность механизированной уборки тресты с поля, поэтому необходимо довести механизированную уборку до 75 % всех площадей.

Не менее важной причиной успешной работы предприятия является состояние технологического оборудования. Установленное в настоящее время на заводе оборудование работает 33 лет. Оно устарело как физически, так и морально. Ежегодно отвлекаются значительные суммы денежных средств на поддержание его в рабочем состоянии. Однако, даже работая на старом оборудовании, при улучшении качества перерабатываемой тресты, в ноябре месяце 2008 года, удалось довести удельный вес длинного льноволокна до 32,1 %, в декабре до 36 %.

В планах развития завода – получение топливных брикетов из отходов производства – костры. Использование его позволит получить практически безотходную технологию производства, а также даст каждый год 1000 тонн топлива, тепловая способность которого больше, чем у торфяных брикетов.

Реализация планов стратегического развития ОАО «Сморгоньлен» позволит создать интегрированную цепочку от выращивания льна до получения готовой продукции. Это обеспечит снижение постоянных издержек, повысит конкурентоспособность льноволокна, за счет улучшения его качества, что в первую очередь положительно скажется на финансовом состоянии предприятия и дальнейшем развитии отрасли.

Таблица 3 - Основные показатели финансово-хозяйственной деятельности предприятия за 2006-2008 гг.

| № п/п |

Наименование показателей |

Един. изм. |

Годы |

||

| 2006 |

2007 |

2008 |

|||

| 1 |

Использование производствен. мощностей |

% |

39,9 |

54,2 |

56,7 |

| 2 |

Среднесписочная численность ППП |

чел. |

147 |

164 |

179 |

| 3 |

Объем произ-ства в действующих ценах |

т. руб. |

633841 |

1243749 |

1347245 |

| 4 |

Темп роста к соответств. периоду прошлого года в сопоставимых ценах |

% |

50,6 |

102,9 |

194,9 |

| 5 |

Объем производства волокна в т.ч. длинного короткого |

тонн |

886 271 615 |

533 121 278 |

966 277 739 |

| 6 |

Удельный вес длинного волокна |

% |

24,1 |

22,7 |

23,5 |

| 7 |

Переработка тресты |

тонн |

3960 |

2347 |

3890 |

| 8 |

Ср. № переработанной тресты |

№ |

0,90 |

0,86 |

0,99 |

| 9 |

Общий выход волокнистых веществ |

% |

29,03 |

27,36 |

28,16 |

| 10 |

% выхода длинного волокна |

% |

6,68 |

7,41 |

7,88 |

| 11 |

Ср. № длинного волокна |

№ |

11,68 |

11,25 |

11,77 |

| 12 |

Ср. № короткого волокна |

№ |

3,64 |

3,20 |

3,42 |

| 13 |

Показатель по энергосбережению |

% |

19,9 |

-32,5 |

-14,2 |

| 14 |

Затраты на произ-во продукции всего (себестоимость) 1т. волокна: в т.ч. |

т. руб. |

2683247 |

1793519 |

3287510 |

| 14.1. |

Материальные затраты |

т. руб. |

1132149 |

639972 |

1335299 |

| 14.2. |

Расходы на оплату труда |

т. руб. |

643334 |

514496 |

908682 |

| 14.3. |

Отчисления на соц. нужды |

т. руб. |

118982 |

112551 |

177765 |

| 14.4. |

Амортизация основных фондов |

т. руб. |

215814 |

172256 |

128818 |

| 14.5. |

Прочие расходы |

т. руб. |

36168 |

30166 |

142100 |

| 15 |

Выручка от реализ. продукции |

т. руб. |

857569 |

2825525 |

3771784 |

| 16 |

Себестоимость реализованной продукции |

млн. руб. |

2100 |

3230 |

3859 |

| 17 |

Прибыль (убыток) от реализации |

млн. руб. |

-1243 |

-405 |

-88 |

| 18 |

Рентабельность реализ. продукции |

% |

-59.2 |

-12,5 |

-2,3 |

| 19 |

Коэффициент текущей ликвидности |

0,99 |

0,80 |

1,30 |

|

| 20 |

Коэффициент обеспеченности собственными средствами |

-0,18 |

1,00 |

0,20 |

|

| 21 |

Налоги и другие платежи (без подоходного налога) |

т. руб. |

85503 |

245211 |

276132 |

| 22 |

Производительность труда ППП в сопоставимых ценах |

тыс. руб. |

533 |

836 |

913 |

| 23 |

Темп роста производительности труда ППП |

% |

63,9 |

156,9 |

109,2 |

| 24 |

Использование топливо – энергетических ресурсов |

тут. |

282 |

458 |

435 |

| 25 |

Темпы к соответствующему периоду |

% |

70,5 |

162,4 |

95,0 |

| 26 |

Затраты на 1000 рублей произведенной продукции |

руб. |

2870 |

1410 |

1077 |

По итогам работы ОАО «Сморгоньлен» за январь-декабрь 2008 года произведено товарной продукции в сопоставимых ценах на сумму 1347 млн. руб., темп роста к соответствующему периоду прошлого года составил 194,9%.

Выработано 966 тонн льноволокна, в т.ч. длинного 227 тонн, что составило к соответствующему периоду прошлого года 181,2% и по длинному волокну 187,6%. Удельный вес длинного волокна составил 23,5%, в 2007 г. – 22,7%.

Производственные мощности за 2008 год использовались на 71,2% (в декабре – на 98,5%), что на 38,6 п.п. выше показателя сложившегося по итогам работы в 2007 году (32,6%).

Общий выход волокнистых веществ по результатам года составил 24,83%, при нормативе – 25,78%, в т.ч. выход длинного волокна составил 5,84%, при нормативе 10,41%, в результате чего недополучено 47 тонн продукции условным №10, всего недополучено товарной продукции в сопоставимых ценах на сумму 110,5 млн. руб. Причиной невыполнения нормативного процента выхода длинного волокна является износ технологического оборудования, который составил на 1 января 2009 года – 72,8%. Из-за недостатка денежных средств на протяжение ряда лет, замена узлов и агрегатов технологического оборудования не производилась, что ещё больше усугубляет положение предприятия.

Основная причина убыточности - сложившийся диспаритет цен и наметившаяся тенденция снижения их на реализацию волокна. Средняя реализационная цена одной тонны льноволокна условным № 10 за 12 месяцев 2008 года составила 5108,8 тыс. руб. (благодаря дотированию из бюджета в сумме – 1 млрд. 800 млн. руб.), при фактической себестоимости реализации 5878,1 тыс. руб., т.е. на каждой тонне реализованного льноволокна условным №10 предприятие получает убыток в сумме 769,3 тыс. руб. В сравнение с себестоимостью сложившейся на конец 2007 года, увеличение в процентном отношении составило 108,4 %. На рост себестоимости льноволокна повлияли увеличение цен на энергоносители, рост заработной платы работников основного производства, стоимости перерабатываемого сырья.

С целью улучшения финансового состояния на предприятии разработаны мероприятия по сокращению затрат и повышению эффективности производства и ведется работа в этом направлении. Снижены амортизационные отчисления за счет консервации сельскохозяйственной техники. Применяется расширение зоны обслуживания рабочих мест, совмещение профессий. В 2008 году численность промышленно-производственного персонала, исчисленная с начала года, увеличилась на 25 человек по сравнению с прошлым годом. Фонд заработной платы вырос на 440,6 млн. руб. к уровню 2007 года (вызвано увеличением объема производства льноволокна на 181,2%).

Для улучшения финансовых результатов предприятию внутренних резервов недостаточно т.к. одной из основных причин убыточности является диспаритет цен на льноволокно (в 2009 году отпускные цены на льноволокно остаються на уровне цен 2004 года) и снижение возделывания льна сельскохозяйственными предприятиями сырьевой зоны.

2.2 Описание продукции

Лён-долгунец возделывают с целью получения волокна , которое обладает уникальным физическими свойствами , такими, как высокая гигроскопичность, отличная сорбция теплоты, отсутствие электростатики , высокая прочность ( в 2-3 раза прочнее хлопка),кроме того, оно не вызывает аллергии, задерживает развитие бактерий и грибов. Эти показатели делают его незаменимым современным сырьем для текстильной промышленности. Несмотря на постоянное расширение ассортимента продукции из искусственных волокон, спрос на льняные изделия не снижается. В Республике Беларусь льноволокно остается единственным натуральным сырьем для текстильной промышленности , а также одним из немногочисленным товаром экспорта.

Все это делает лен не просто важнейшей технической культурой в нашей республике, но и её национальным богатством.

Технические требования к качеству длинного трепаного ориентированного льняного волокна, получаемого в результате обработки льняной стланцевой, моченцовой тресты, при поставке его внутреннему потребителю и на экспорт устанавливает СТБ 1195-99 «Волокно льняное трепаное длинное. Технические условия».

Согласно СТБ волокно льняное трепаное длинное в зависимости от качества подразделяется на номера: 8-16, 18. Качество каждого номера должно соответствовать стандартным образцам, утвержденным в соответствующем порядке, и требованиям указанным в таблице 4.

Таблица 4 - Показатели качества длинного трепаного волокна

| Номер трепаного длинного волокна |

Массовая доля недоработки , % не более |

Массовая доля костры и сорных примесей, % |

|

| нормированная |

предельная |

||

| 8 |

7 |

7 |

13 |

| 9 |

4 |

6 |

10 |

| 10 |

4 |

5 |

9 |

| 11 |

2 |

5 |

9 |

| 12 |

2 |

4 |

8 |

| 13 |

2 |

4 |

7 |

| 14 |

1 |

3 |

6 |

| 15 |

1 |

3 |

6 |

| 16 |

1 |

2 |

5 |

| 18 |

1 |

1 |

4 |

Волокно льняное трепаное длинное номеров 12 и выше должно быть отсортировано по цвету. Допускается содержание волокна других цветов в одной упаковочной единице (кипе) номеров 12 и 13 не более 10%. Волокно номеров 13 и выше не должно содержать лубообразного волокна. Посторонние примеси в волокне не допускаются . нормированная влажность волокна устанавливается 12%. Фактическая влажность его должна быть от 9,1 до 16 %.

Приемку трепаного длинного волокна производят в следующем порядке:

1.определяют фактическую массу партии;

2.отбирают пробы для определения качества и номера волокна;

3.устанавливают влажность, массовую долю недоработки , костры и сорных примесей , номер трепаного длинного волокна;

4.при отклонении фактической влажности и массовой доли костры от нормированной делают перерасчет фактической массы партии на массу с нормированной влажностью и массовой долей костры.

Для проверки потребителем трепаного волокна на соответствие его качества требованиям настоящего стандарта от партии волокна отбирают и вскрывают 5% упаковочных единиц кип , но не менее трех.

Номер длинного волокна определяют органолептическим сравнением со стандартными образцами и инструментально по показателям массовой доли недоработки , костры и сорных примесей.

Стандартные образцы длинного трепаного волокна изготавливают в соответствии с требованиями Инструкции о порядке составления и утверждения эталонов и стандартных образцов на льняное сырье. Номер стандартных образцов при утверждении устанавливают инструментальным методом, по показателям горстевой длины, разрывной нагрузки, гибкости.

Технические требования , предъявляемые к качеству короткого волокна льна, получаемого в результате обработки отходов трепания тресты, путанины, короткостебельной тресты, при поставке на внутренний рынок и страны СНГ устанавливает межгосударственный ГОСТ 9394-76 «Волокно льняное короткое. Техническое условия». Согласно этому ГОСТ короткое льняное волокно в зависимости от показателей качества подразделяют на пять номеров : 8, 6, 4, 3 и 2.

При приемке следует учитывать следующие требования : короткое волокно 6-го и 8-го номера, содержащие гнезда костры и недоработку оцениваются номером ниже. (Гнезда костры – насыпная костра , обволоченная волокном. Недоработка – пряди волокна с наличием присушистой костры на длине не менее 5 см сплошь или с небольшими промежутками). Лубообразное волокно или волокно , имеющее зажгученность, оценивается не выше 4-го номера. Не допускается волокно , скрученное в жгуты , а также горсти , Связанные скрученным волокном. Нормированная влажность волокна устанавливается 12%, фактическая не должна превышать 16%.

Номер короткого волокна устанавливают органолептически, сравнивая его со стандартными образцами. При изготовлении стандартных образцов руководствуются требованиями , изложенными в Инструкции о порядке составления и утверждения эталонов и стандартных образцов на льняное сырье, действующей с 1997 г.

При возникновении разногласий в определении номера проводят инструментальную оценку короткого волокна по показателям разрывной нагрузки скрученной ленточки и массовой доли костры. Номер устанавливают по результатам испытаний в соответствии с требованиями , указанными в таблице.

Таблица 5-Требования к номеру трепаного волокна

| Номер волокна |

Разрывная нагрузка скрученной ленточки, даН(кгс), не менее |

Нормированная массовая доля костры и сорных примесей, % |

Предельная массовая доля костры и сорных примесей, %. не более |

| 8 |

17,7(18.1) |

11 |

13 |

| 6 |

15,8(16,1) |

15 |

16 |

| 4 |

13,8(14,1) |

19 |

23 |

| 3 |

10,9(11,1) |

22 |

26 |

| 2 |

5,4(5,5) |

24 |

29 |

Конкурентоспособность волокна и текстильной продукции из него на международном рынке зависит от того, насколько должное внимание уделяется повышению качества льносырья, увеличению в валовом производстве доли длинного волокна.

В последние годы соотношение длинного и короткого льноволокна в республике составляет 25:75 , тогда как в западной Европе – 60:40. Из тресты низкого качества (средний номер в нашей стране -0,85) длинное волокно выше 12-го номера получить трудно. Волокно 10-12-го номеров главным образом используется для производства постельных и бытовых льняных тканей . Для изготовления одежных тканей необходимо волокно 13-15-го номеров. Высококачественное сырье, к которому относится волокно №15.16 и выше , используется в производстве высококачественных льняных тканей(батиста).

Внедрение на предприятии системы менеджмента качества, приведенной в соответствие с требованиями международных стандартов ИСО 9001 , хорошо задокументированной, с элементами автоматизации на ЭВМ отдельных задач , позволит обеспечить выпуск конкурентоспособной, отвечающей требованиям потребителя продукции.

Система менеджмента качества предприятия должна быть сертифицирована в национальной системе сертификации РБ на соответствие СТБ ИСО 9001 -2001 с получением сертификата соответствия. Создание системы менеджмента качества позволит упорядочить работу по обеспечению и совершенствованию качества выпускаемой предприятием продукции . Это должно быть доступно за счет принятия и реализации политики предприятия в области качества, четкого распределения обязанностей, ответственности и полномочий персонала, анализа системы качества со стороны руководства и ее совершенствования.

Целью создания и функционирования на предприятии системы менеджмента качества является:

1.выпуск высококачественной и конкурентоспособной продукции, удовлетворяющей требованиям потребителя;

2.выполнения ожиданий общества и соблюдения требований экологии;

3.удовлетворенность и увлеченность сотрудников предприятия качеством и результатами своей деятельности.

Получение предприятием конкурентоспособной высококачественной льнопродукции будет обеспечено за счет:

1.Использование высококачественной сырьевой базы- сортов льна с отличными прядильными свойствами.

2. Повышение культуры земледелия и технологической дисциплины при возделывании льна – долгунца.

3.Возможности сезонного привлечения предприятием на условиях аренды парка качественной техники, предназначенной для подготовки почвы, посева и уборки льна, приготовления льнотресты.

4.Применнения достаточного количества препаратов для химической защиты посевов, удобрений для оптимизации минерального питания растений.

5. Наличия комплекса обязательных организационных , профилактических мероприятий, являющихся неотъемлемой частью технологии защиты льна от вредных объектов.

6. Использования стандартов , которые регламентируют требования к качеству , правила приемки, методы испытаний и приборы для их проведения.

Поскольку ОАО «Сморгоньлен» является промежуточным звеном в цепочке производства конечной продукции – льняных тканей и изделий из льна. Для определения целевых потребителей предприятия требуются особые критерии сегментации.

В данном случае наиболее целесообразно использовать критерии масштаба организации и условий выбора поставщика.

Продукция Сморгонского льнозавода реализуется на внутреннем рынке в основном предприятиям концерна «Беллегпром», а именно РУПТП «Оршанский льнокомбинат» и РУПП «Гронитекс». Некоторая часть производимого льноволокна направляется на Борисовскую и Дятловскую экспортно-сортировочные льнобазы, а также продукция реализуется коммерческим фирмам.

На рисунке 2 и 3 представлены доли основных покупателей ОАО «Сморгоньлен» в 2006 г., 2007 г. и 2008 г. в общем объеме реализации длинного и короткого льноволокна.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() %

%

![]()

![]()

![]()

![]()

60

60

![]()

![]()

![]()

![]()

![]() 50

50

![]()

![]()

![]()

![]()

![]()

![]()

![]() 40

40

![]()

![]()

![]()

![]() 30

30

20

![]()

![]()

![]()

![]()

![]() 10

10

2006 2007 2008годы

Рисунок 2 - Доли основных потребителей ОАО «Сморгоньлен» в

– прочие потребители;

– РУПТП «Оршанский льнокомбинат»;

– экспортно-сортировочные льнобазы.

общем объеме реализации длинного волокна.

![]()

![]()

![]()

![]() %

%

![]()

![]()

![]()

![]()

![]()

![]() 60

60

![]() 50

50

![]()

![]()

![]()

![]()

![]() 40

40

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 30

30

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 20

20

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 10

10

![]()

2006 2007 2008годы

Рисунок 3 - Доли основных потребителей ОАО «Сморгоньлен» в общем объеме реализации короткого волокна.

– прочие потребители;

– РУПТП «Оршанский льнокомбинат»;

– ГРУПП «Гронитекс»;

– экспортно-сортировочные льнобазы;

– собственные нужды;

Как видно из графика, доля самого крупного покупателя «Сморгоньлен» - Оршанского льнокомбината – в общем объеме реализации сократились почти с 58 % до 48 %. Падение объемов продаж РУПТП «Оршанскому льнокомбинату» произошло за счет уменьшения поставок короткого льноволокна, так и за счет крупной задолженности комбината за поставки сырья. В 2007 и 2008 г. существенно снизился объем продаж РУПТП « Оршанскому льнокомбинату». В общем объеме реализации короткого волокна с 32 % до 11 %. Столь резкое фактическое падение объемов продаж произошло из-за того, что значительная доля короткого льноволокна направлялась на производство мешков, то теперь подобная тара изготавливается из полипропилена. В связи с чем, увеличился продаж короткого льноволокна категории «прочие потребители» с 30 % до 56%. Часть продаж короткого льноволокна в 2007 году приходилась на ГРУПП «Гронитекс» – предприятие, производящие котонизированное льноволокно. Наиболее существенным сдвигом в структуре реализации стало увеличение доли коммерческих фирм в общем объеме продаж льнозавода. При этом на категорию «прочие потребители» в 2008 году приходилось почти 56 % всего объема реализации короткого льноволокна.

Рассмотрим структуру реализации ОАО «Сморгоньлен» в разрезе качества производимой продукции. В 2007 году по сравнению с 2006 годом существенно возрос объем реализации как длинного, так и короткого льноволокна в абсолютном выражении. Вместе с тем, несколько сократилась доля продаж длинного волокна относительно короткого. Также в последние годы сократились возможности дальнейшей переработки короткого льноволокна. В частности, если ранее значительная доля короткого льноволокна направлялась на производство мешков, то теперь подобная мягкая тара изготавливается из полипропилена.

Таким образом, в ближайшие годы возможно появления трудностей со сбытом короткого льноволокна. Чтобы избежать их, предприятию необходимо, во-первых, улучшить качество производимой продукции и обеспечить увеличение выхода длинного льноволокна. (На решение данной задачи и направлена программа модернизации производства и создание механизированных отрядов по выращиванию льна.) Во-вторых, целесообразно увеличить объем переработки короткого льноволокна для собственных нужд предприятия, то есть для изготовления холстопрошивного полотна.

Конкурентная среда. В настоящее время в республике действует 49 льнозавода, в том числе производством льноволокна в Брестской области занимаются 5 предприятий, в Витебской области – 21, в Гомельской – 5, в Гродненской – 6.

Кроме Сморгонского льнозавода, в Гродненской области льноволокно выпускают следующие предприятия первичной переработки:

1. ОАО «Дворецкий льнозавод»;

2. ОАО «Ошмяны-лен»;

3. ОАО «Слонимский льнозавод»;

4. ОАО «Кореличи-лен»;

5. ОАО «Лидлен».

Среди льнозаводов области ОАО «Сморгоньлен» располагает относительно новыми зданиями и сооружениями, однако на всех заводах установлено однотипное оборудование. То есть, технологическое оснащение не обеспечивает ни одному из предприятий лучшего качества переработки.

За всеми льнозаводами также закреплены определенные сырьевые зоны. Хозяйства, расположенные в этих зонах, поставляют на предприятия льнотресту по закупочным ценам, которые регулируются государством. Таким образом, заводы обычно не закупают сырье вне прикрепленных к ним районов. Они также не могут выбирать хозяйства, предлагающие сырье самого высокого качества по наиболее выгодной цене.

Продажа льноволокна, в свою очередь, производится по ценам, установленным Министерством сельского хозяйства и продовольствия. В первую очередь сырьем обеспечивается внутренний рынок республики, в частности, РУПТП «Оршанский льнокомбинат». На текуший момент льнозаводы не могут полностью загрузить льнокомбинат сырьем даже совместными усилиями, поэтому конкуренция в отрасли фактически отсутствует.

Общая характеристика существующего производства и технологий. Существующее производство льноволокна на ОАО «Сморгоньлен» оснащено двумя поточными линиями для производства длинного волокна и двумя линиями для производства короткого волокна. Технология первичной переработки льнотресты включает в себя следующие основные операции:

- сушка;

- формирование слоя;

- мятье;

- трепание.

Исходное сырье (льнотреста) поступает в сырьевой тамбур производственного участка, откуда оно подается на рулоноразмотчик.

Сушка. Треста загружается в сушилку СКП-9-7ЛМ, в которой ее сушат от заготовительной влажности 25 – 30 % до 12 – 14 % теплым воздухом, подогреваемым калориферами. Смесь свежего воздуха с уже отработанным подогревается до необходимой температуры и пронизывает слой тресты сверху вниз, тем самым подсушивая ее.

Далее треста поступает на раскладочный стол, где она вручную раскладывается в тонкий слой и ленточным транспортером подается в слоеформирующую машину.

Формирование слоя. Данная операция необходима для более производительной работы линии получения длинного волокна. Здесь решаются следующие задачи: создание непрерывного, ровного по толщине слоя; поворот стеблей на определенный угол (45'); параллелизация стеблей в слое.

Слой стеблей должен поступать на мяльную машину с большой скоростью. Вручную подготовить такой быстродвижущийся слой сложно. Для этой цели и применяется слоеформирующая машина, которая включает в себя (может включать) следующие механизмы:

- комлеподбиватель для выравнивания слоя по комлям (нижняя часть стебля);

- механизм по удалению сора из слоя;

- регулятор плотности слоя (дозатор) для создания равномерности плотности;

- утоняющий механизм;

- перекашивающий механизм.

Мятье. Данную операцию производят в специальных мяльных машинах, в которых стебли подвергаются изгибу и излому в рифленых вальцах. В мяльной машине имеется 12 – 13 пар мяльных вальцов. При изломе нарушается связь между волокном и древесиной, древесина стебля ломается, а волокно, изгибаясь, остается целым. Измельченная древесина стебля называется кострой. Полуфабрикат после мяльной машины называется волокно-сырец.

Трепание. Это заключительная и, с точки зрения технологии, самая ответственная операция. Ее задача – удаление неволокнистых примесей: костры, покровных тканей, и параллелизация длинного волокна. Процесс трепания строится на принципе последовательной обработки комлевой и вершинной части пряди сырца. К показателям, характеризующим процесс трепания, относят: выход длинного волокна, содержание костры в длинном волокне, линейную плотность, обсеченность, шишковатость, зажгученность волокна.

В результате трепания получается чистое длинное волокно, которое поступает из трепальной машины, сортируется по номерам (по качеству) и прессуется в кипы массой 80 кг. Кипы хранятся на льнозаводе в складе готовой продукции и реализуются потребителям (ткацким, прядильным фабрикам и т.д.).

При трепании под воздействием трепальных барабанов образуются отходы трепания – это сравнительно короткие волокна, оторвавшиеся от прядей сырца. Отходы трепания имеют высокую закостренность (т.е. содержат много костры). Из-под трепальных машин системами пневмотранспорта, отходы направляются на линию получения короткого волокна, где они последовательно обрабатываются на трясильных машинах, подсушиваются до влажности 6 – 8 % в сушильных машинах. В этих машинах осуществляются операции:

- формирования слоя из отходов трепания;

- мятье;

- трепание;

- трясение.

Полученное короткое волокно сортируют по номерам и прессуют в кипы по 60 кг.

Органами управления ОАО «Сморгоньлен» являются:

-Собрание акционеров;

-Наблюдательный совет;

-Директор.

Собрание акционеров является высшим органом управления Обществом. Правление осуществляет руководство деятельностью льнозавода в период между собраниями акционеров.

Наблюдательный совет в составе 7 человек осуществляет общее руководство деятельностью общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания акционеров.

Текущее руководство производственно-хозяйственной деятельностью осуществляется директором. Директор является представителем исполнительного органа Общества и подотчетен по всем вопросам своей деятельности собранию акционеров, действует в пределах полномочий, определенных Уставом, решением собраний акционеров.

В непосредственном подчинении директора находятся его заместитель, главный бухгалтер, главный инженер, главный агроном, главный экономист, юрист, инспектор по кадрам и др.

На предприятии организован двухсменный режим работы. В период сезонных колебаний для обеспечения бесперебойности процесса производства, может вводиться третья смена. Организация работы смен осуществляется мастером смены, который выполняет общее руководство, анализ и контроль, за ходом производственного процесса, отвечает за соблюдение требований регламентов, технологических инструкций.

На предприятии применяется повременно-премиальная и сдельно-премиальная системы оплаты труда. Производятся доплаты за многосменный режим работы, за работу в неблагоприятных условиях. Применяется помесячная система премирования работников, размер премирования по предприятию в целом составляет 30 % тарифных ставок (окладов), сдельных расценок. Ежемесячно выплачиваются вознаграждения за выслугу лет в размере до 20 % тарифной ставки.

2.3 Анализ показателей производства и переработки льна

В повышении эффективности производства и конкурентоспособности льнопродукции ключевую роль в настоящее время играют интенсивные технологии, поскольку почти на 80% качество и конкурентоспособность создаются в сфере производства, т.е. в процессе технологического формирования свойств продукции, в результате чего она приобретает потребительскую стоимость. И только немногим более 20% качества создается в процессе доработки сельскохозяйственной продукции, упаковки, хранения и т.д.

Для всесторонней характеристики уровня интенсивности и эффективности сельскохозяйственного производства необходимо применять систему показателей , учитывающих не только отличительные особенности сельскохозяйственного производства, но и специфические особенности конкретных его отраслей. В частности, важной проблемой при построении системы оценочных показателей интенсивности и эффективности производства в льноводстве являются трудности приведения их к единому измерителю. Исходя из принципов системного подхода, показатели эффективности должны отображать содержание процесса воспроизводства и, соответственно, кругооборота капитала. В этом случае обеспечивается целостность системы показателей, которые учитывают взаимосвязи исследуемого объекта и отображают элементы и стадии процесса производства.

В современных условиях выращивание сырья является наиболее слабым звеном в льняной отрасли. Низкая урожайность, плохое качество тресты явились причиной нестабильности валовых сборов волокна в республике. Не способствуют выходу продукции с высокими качественными характеристиками устаревшие технологии переработки тресты, не позволяющие обеспечить оптимальные режимы переработки, что, в свою очередь, обуславливает низкую долю наиболее ценной по прядильным свойствам фракции- длинного волокна.

При анализе эффективности возделывания льна прежде всего необходимо исследовать характер поведения затрат на возделывание одного гектара и себестоимости продукции при разной урожайности. Очень важно одновременно рассмотреть диапазон фактических цен реализации продукции, поведение затрат и ресурсов по статьям расходов.

Таблица 6- Анализ эффективности возделывания льнопродукции

| Наименование затрат |

2006г. |

2007г. |

2008г. |

2008г. к 2006г. |

2008г. к 2007г. |

| Площадь возделывания льна, га |

940 |

1000 |

1100 |

+160 |

+100 |

| Объем производства: тонн льносемена льнотреста |

1280,3 101 1179,3 |

2939 296 2643 |

3646,2 334 3312,2 |

+2365,9 +233 +2139,9 |

+707,2 +38 +669,2 |

| Урожайность, ц/ га льносемена льнотреста |

1,3 15,6 |

3,7 33.0 |

3,9 31,1 |

+2,6 +15,5 |

+0,2 - 1,9 |

| Затраты на возделывания, млн.руб.. |

849 |

1400 |

1864,1 |

+1015,1 |

+464,1 |

| Затраты в расчете на 1 га: млн.руб в расчете на (тыс.руб). 1т. льносемян 1т. льнотресты |

1123 1229,5 592,7 |

1750 1145,3 401,4 |

1752 930,2 469,0 |

+629 - 299,3 - 123,7 |

+2 - 215,1 -67,6 |

Для определения конкурентоспособности производства тресты на льнозаводе можно использовать семь основных показателей для оценке эффективности с целью выявления конкурентоспособности продукции растениеводства: балл плодородия почвы, урожайность, себестоимость центнера основной продукции, рентабельность, прибыль от реализации продукции в расчете на гектар, прямые затраты труда на центнер продукции, коэффициент устойчивости урожайности за последние 3 года.

Ранжирование районов республики по перечисленным показателям, построение на их основе графиков и картограмм обеспечивает выявление регионов, наиболее благоприятных для производства льнотресты с точки зрения их конкурентоспособности. С этой целью каждый из семи показателей по району относится к аналогичному показателю по республике. Полученные показатели суммируются и делятся на их количество, в результате чего получается комплексный показатель конкурентоспособности производства льнотресты каждого района. Чем выше величина данного коэффициента, тем более высоким уровнем конкурентоспособности отличается льноводство и тем выше возможность получения конкурентоспособной продукции как на внутреннем, так и внешнем рынках за счет более высокой урожайности при меньших издержках на единицу продукции.

Очевидно, что перспективы развития белорусского льноводства органично связаны с эффективностью его научного обеспечения. При этом положительный эффект использования результатов отраслевой науки рассматриваются как мощный экономический рычаг каждого этапа производства, повышая рентабельность продукции в зависимости от сектора льняного подкомплекса до 10 раз.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усилия конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы.

Темп роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная продукция и валовая продукция.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем.

Анализ заключается в изучении динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

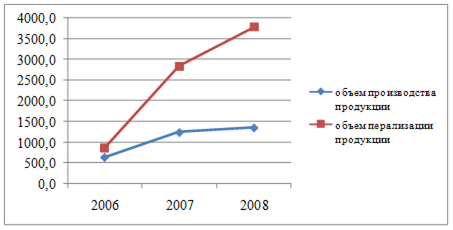

Рассмотрим динамику производства за 2006-2008 гг. (таблице 7).

Таблица 7 - Динамика производства и реализации продукции в сопоставимых ценах

| Год |

Объем производ-ства продукции, млн.р. |

Темпы роста, % |

Объем реализации, млн.р. |

Темпы роста, % |

Соотноше-ние между РП и ТП |

||

| Базис-ные |

Цеп-ные |

Базис-ные |

Цеп-ные |

||||

| 2006 |

633 |

100,0 |

100,0 |

857 |

100,0 |

100,0 |

1,354 |

| 2007 |

1234 |

194,9 |

194,9 |

2825 |

329,6 |

329,6 |

2,289 |

| 2008 |

1347 |

109,2 |

109,16 |

3771 |

133,5 |

133,4 |

2,799 |

Из таблицы 7 видно, что объем производства за последние три года возрос на 9,2 %, а объем реализации – на 33,5 %.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать, используя среднегеометрическую взвешенную.

![]()

![]()

![]()

![]()

Как видим, среднегодовой темп прироста выпуска продукции составил 45,8%, а реализации продукции – 109,7 %.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически .

Рисунок 4 - Динамика производства и реализации продукции в сопоставимых ценах за период с 2006 по 2008 год.

2.3.1 Анализ производства и себестоимости в льноводческой отрасли

Значение, задачи и объекты анализа себестоимости продукции. Важным показателем , характеризующим работу предприятий ,является себестоимость продукции, работ и услуг. От её уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства , финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

-затраты на рубль продукции;

-себестоимость отдельных изделий ;

-отдельные статьи затрат;

- затраты по центрам ответственности.