Дипломная работа: Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВА

ДИПЛОМНА РАБОТА

магістра

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ “Янцівський гранітний кар'єр”

Дніпропетровськ

2004

АНОТАЦІЯ

Дипломної роботи магістра на тему: “РОЗРОБКА І ОБГРУНТУВАННЯ ПРОЕКТУ ЗОВНІШНЬО-ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ВАТ “ЯНЦІВСЬКИЙ ГРАНІТНИЙ КАР'ЄР”

Науковий керівник

Об’єкт досліджень дипломної роботи: діяльність відкритого акціонерного товариства “ЯНЦІВСЬКИЙ ГРАНІТНИЙ КАР'ЄР” (Запорізька область) за 1999 - 2001 роки, виявлення основних проблем його економічного становища і шляхів подальшого розвитку, виконання розрахунків економічної ефективності капітальних інвестицій в проект розвитку зовнішньоекономічної діяльності.

Мета досліджень дипломної роботи: вивчення закономірностей та принципів фінансового механізму діяльності підприємств у зовнішньоекономічних відносинах, оцінка конкуруючих економічних процесів ефективності діяльності на вітчизняному та зовнішньоекономічному ринках, оцінка конкурентного ринку гранітної продукції та перспектив завоювання сегментів зовнішньо-економічного ринку.

Актуальність досліджень дипломної роботи: з врахуванням великої кількості в Україні різноманітних природних гранітів та обмеженої ємності внутрішнього ринку є безперечно перспективним напрямком розвиток зовнішньоекономічної діяльності підприємства.

КЛЮЧОВІ СЛОВА: ЕКСПОРТ, ІМПОРТ, ЕКСПОРТНЕ ВІДШКОДУ-ВАННЯ ПДВ, АКЦІОНЕРНЕ ТОВАРИСТВО, ІНВЕСТИЦІЇ, МАРКЕТИНГ РИНКУ, СЕГМЕНТ РИНКУ, ЕКСПОРТНА ПРИВАБЛИВІСТЬ ПРОДУКЦІЇ, ДИСКОНТОВАНІ ІНВЕСТИЦІЙНІ ПОКАЗНИКИ ПРОЕКТУ

ЗМІСТ

Вступ

Розділ 1. Теоретична частина. Правове регулювання та основні операції зовнішньоекономічної діяльності підприємств

1.1 Суб’єкти міжнародного економічного права, види та принципи зовнішньоекономічної діяльності

1.2 Ліцензування, квотування та митне регулювання ЗЕД

1.3 Експортні операції

1.4 Імпортні операції

1.5 Операції з давальницькою сировиною

1.5.1 Ввезення давальницької сировини на територію України

1.5.2 Вивіз давальницької сировини за межі України

1.6 Особливості окремих видів зовнішньоекономічних договорів

1.6.1 Бартерний контракт

1.6.2 Контракт комісії (консигнація)

Розділ 2. Аналітична частина. Аналіз фінансово-господарської діяльності та експортних можливостей підприємства ВАТ “Янцівський гранітний кар'єр”

2.1 Загальна характеристика підприємства

2.2 Джерела інформації для аналізу і керування фінансами підприємства

2.3 Аналіз складу і джерел утворення майна (активів)

2.4 Аналіз фінансових результатів діяльності

2.5 Коефіцієнтний аналіз показників фінансової діяльності

2.6 Оцінка імовірності банкрутства підприємства

Розділ 3. Проектна частина. Обґрунтування інвестиційного проекту зовнішньоекономічної діяльності по випуску експортного варіанту продукції

3.1 Маркетинговий аналіз привабливості зовнішньоекономічного ринку

та підприємницька ідея бізнес-плану інвестиційного проекту

3.2 Калькуляція кошторисів витрат інвестиційного проекту

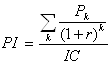

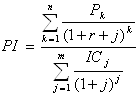

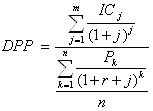

3.3 Методи оцінки ефективності інвестиційних проектів

3.4 Розрахунки показників фінансового прогнозу результатів інвестиційного

проекту

3.5 Прогноз удосконалення характеристик підприємства при впровадження

інвестиційного проекту зовнішньоекономічної діяльності

Висновки

ВСТУП

Сьогодні в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

У загальному вигляді міжнародна торгівля є засобом, за допомогою якого країни можуть розвивати спеціалізацію, підвищувати продуктивність своїх ресурсів і таким чином збільшувати загальний об'єм виробництва. Суверенні держави, як і окремі особи і регіони країни, можуть виграти за рахунок спеціалізації на виробах, які вони можуть виробляти з найбільшою відносною ефективністю, і подальшого їх обміну на товари, які вони не в змозі самі ефективно виробляти. У основі вивчення питання "Чому країни торгують?" лежать дві обставини. По-перше, економічні ресурси - природні, людські, інвестиційні - розподіляються між країнами світу надто не рівномірно; країни істотно відрізняються по своїй забезпеченості економічними ресурсами. По-друге, ефективне виробництво різних товарів вимагає різних технологій або комбінації ресурсів.

До головних видів зовнішньоекономічної діяльності належать:

- експорт та імпорт товарів, науково-технічних досягнень, капіталу та робочої сили;

- надання суб'єктами зовнішньоекономічної діяльності України послуг іноземним суб'єктам господарської діяльності і навпаки, у тому числі послуг: виробничих, транспортно-експедиційних, страхових, консультативних, маркетингових, посередницьких, брокерських, агентських, консигнаційних, управлінських, облікових, аудиторських, юридичних, туристичних та інших, які не заборонені законодавством України;

- наукова, науково-технічна, науково-виробнича, навчальна та інша кооперація з іноземними суб'єктами господарської діяльності;

- навчання та підготовка спеціалістів на комерційній основі;

- міжнародні фінансові операції та операції з цінними паперами, передбачені законами України;

- кредитні та розрахункові операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

- створення суб'єктами зовнішньоекономічної діяльності банківських, кредитних та страхових установ за межами України;

- створення іноземними суб'єктами господарської діяльності зазначених установ на території України у випадках, передбачених законами України;

- спільна підприємницька діяльність між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності, що включає створення спільних підприємств різних видів і форм, проведення спільних господарських операцій та спільне володіння майном як на території України, так і за її межами;

- підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів, ноу-хау, торговельних марок та інших нематеріальних об'єктів власності з боку іноземних суб'єктів господарської діяльності; аналогічна діяльність суб'єктів зовнішньоекономічної діяльності за межами України;

- організація та здійснення оптової, консигнаційної та роздрібної торгівлі на території України за іноземну валюту у передбачених законами України випадках;

- товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

- орендні, в тому числі лізингові, операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

- операції по придбанню, продажу та обміну валюти на валютних аукціонах, валютних біржах та на міжбанківському валютному ринку;

- посередницькі операції, при здійсненні яких право власності на товар не переходить до посередника (на підставі комісійних, агентських договорів, договорів доручення та інших), здійснюються без обмежень.

- міжнародна кооперація - взаємодія двох або більше суб'єктів господарської діяльності, серед яких хоча б один є іноземним, при якій здійснюється спільна розробка або спільне виробництво, спільна реалізація кінцевої продукції та інших товарів на основі спеціалізації у виробництві проміжної продукції (деталей, вузлів, матеріалів, а також устаткування, що використовується у комплексних поставках) або спеціалізації на окремих технологічних стадіях (функціях) науково-дослідних робіт, виробництва та реалізації з координацією відповідних програм господарської діяльності;

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення. Міжнародна торгівля дає змогу:

- одержувати природні, інвестиційні та інші ресурси, яких не вистачає в країні;

- отримувати з інших країн сучасну техніку і нові технології;

- урізноманітнювати асортимент споживчих товарів і краще задовольняти потреби населення.

Державне регулювання зовнішньоекономічної діяльності забезпечує:

- захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

- створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

- заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Об’єкт досліджень дипломної роботи: детальний економічний аналіз діяльності відкритого акціонерного товариства “ЯНЦІВСЬКИЙ ГРАНІТНИЙ КАР'ЄР” (Запорізька область) за 1999 - 2001 роки, виявлення основних проблем його економічного становища і шляхів подальшого розвитку, виконання розрахунків економічної ефективності капітальних інвестицій в проект розвитку зовнішньоекономічної діяльності.

Мета досліджень дипломної роботи: вивчення закономірностей та принципів фінансового механізму діяльності підприємств у зовнішньоекономічних відносинах, оцінка конкуруючих економічних процесів ефективності діяльності на вітчизняному ринку та розвитку зовнішньоекономічної діяльності підприємства, оцінка конкурентного ринку гранітної продукції та перспектив завоювання сегментів зовнішньоекономічного ринку.

Актуальність досліджень дипломної роботи: з врахуванням великої кількості в Україні різноманітних природних гранітів та обмеженої ємності внутрішнього ринку є безперечно перспективним напрямком розвиток зовнішньоекономічної двосторонньої діяльності підприємства на основі прямого експорту граніту, бартерного обміну на нове полірувальне обладнання та обладнання з алмазними дисковими пилами, робота за схемами давальницької сировини.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, прогнозування інвестиційної привабливості методом дисконтованого аналізу ефективності зовнішньоекономічної діяльності підприємства.

1. ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Суб’єкти міжнародного економічного права, види та принципи зовнішньоекономічної діяльності

Суб'єктами зовнішньоекономічної діяльності в Україні є [9]:

- фізичні особи - громадяни України, громадяни бувших республік Союзу РСР, іноземні громадяни та особи без громадянства, які мають цивільну правоздатність і дієздатність згідно з законами України і постійно проживають на території України;

- юридичні особи, зареєстровані як такі в Україні і які мають постійне місцезнаходження на території України (підприємства, організації та об'єднання всіх видів, включаючи акціонерні та інші види господарських товариств, асоціації, спілки, концерни, консорціуми, торговельні доми, посередницькі та консультаційні фірми, кооперативи, кредитно-фінансові установи, міжнародні об'єднання, організації та інші), в тому числі юридичні особи, майно та/або капітал яких є повністю у власності іноземних суб'єктів господарської діяльності;

- об'єднання фізичних, юридичних, фізичних і юридичних осіб, які не є юридичними особами згідно з законами України, але які мають постійне місцезнаходження на території України і яким цивільно-правовими законами України не заборонено здійснювати господарську діяльність;

- структурні одиниці суб'єктів господарської діяльності республік Союзу РСР, іноземних суб'єктів господарської діяльності, які не є юридичними особами згідно з законами України (філії, відділення, тощо), але мають постійне місцезнаходження на території України;

- спільні підприємства за участю суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, зареєстровані як такі в Україні і які мають постійне місцезнаходження на території України;

- інші суб'єкти господарської діяльності, передбачені законами України.

Україна в особі її органів, місцеві органи влади і управління в особі створених ними зовнішньоекономічних організацій, які беруть участь у зовнішньоекономічній діяльності, а також інші держави, які беруть участь у господарській діяльності на території України, діють як юридичні особи згідно з частиною четвертою статті 2 Закону №959 [9] і законами України.

Суб'єкти господарської діяльності України та іноземні суб'єкти господарської діяльності при здійсненні зовнішньоекономічної діяльності керуються такими принципами [9]:

Принципом суверенітету народу України у здійсненні зовнішньоекономічної діяльності, що полягає у:

- виключному праві народу України самостійно та незалежно здійснювати зовнішньоекономічну діяльність на території України, керуючись законами, що діють на території України;

- обов'язку України неухильно виконувати всі договори і зобов'язання України в галузі міжнародних економічних відносин;

Принципом свободи зовнішньоекономічного підприємництва, що полягає у:

- праві суб'єктів зовнішньоекономічної діяльності добровільно вступати у зовнішньоекономічні зв'язки;

- праві суб'єктів зовнішньоекономічної діяльності здійснювати її в будь-яких формах, які прямо не заборонені чинними законами України;

- обов'язку додержувати при здійсненні зовнішньоекономічної діяльності порядку, встановленого законами України;

- виключному праві власності суб'єктів зовнішньоекономічної діяльності на всі одержані ними результати зовнішньоекономічної діяльності;

Принципом юридичної рівності і недискримінації, що полягає у:

- рівності перед законом всіх суб'єктів зовнішньоекономічної діяльності, незалежно від форм власності, при здійсненні зовнішньоекономічної діяльності;

- забороні будь-яких, крім передбачених цим Законом, дій держави, результатом яких є обмеження прав і дискримінація суб'єктів зовнішньоекономічної діяльності, а також іноземних суб'єктів господарської діяльності за формами власності, місцем розташування та неприпустимості обмежувальної діяльності з боку будь-яких її суб'єктів, крім випадків, передбачених цим Законом;

Принципом верховенства закону, що полягає у:

- регулюванні зовнішньоекономічної діяльності тільки законами України;

- забороні застосування підзаконних актів та актів управління місцевих органів, що у будь-який спосіб створюють для суб'єктів зовнішньоекономічної діяльності умови менш сприятливі, ніж ті, які встановлені законами України;

Принципом захисту інтересів суб'єктів зовнішньоекономічної діяльності, який полягає у тому, що Україна як держава:

- забезпечує рівний захист інтересів всіх суб'єктів зовнішньоекономічної діяльності та іноземних суб'єктів господарської діяльності на її території згідно з законами України, здійснює рівний захист всіх суб'єктів зовнішньоекономічної діяльності України за межами України згідно з нормами міжнародного права;

- здійснює захист державних інтересів України як на її території, так і за її межами лише відповідно до законів України, умов підписаних нею міжнародних договорів та норм міжнародного права;

Принципом еквівалентності обміну, неприпустимості демпінгу при ввезенні та вивезенні товарів.

Всі суб'єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які її види, прямо не заборонені законами України, незалежно від форм власності та інших ознак [1].

Фізичні особи мають право здійснювати зовнішньоекономічну діяльність з моменту набуття ними цивільної дієздатності згідно з законами України. Фізичні особи, які мають постійне місце проживання на території України, мають зазначене право, якщо вони зареєстровані як підприємці згідно з Господарським Кодексом України [1]. Фізичні особи, які не мають постійного місця проживання на території України, мають зазначене право, якщо вони є суб'єктами господарської діяльності за законом держави, в якій вони мають постійне місце проживання або громадянами якої вони є. Юридичні особи мають право здійснювати зовнішньоекономічну діяльність відповідно до їх статутних документів з моменту набуття ними статусу юридичної особи.

Суб'єкти зовнішньоекономічної діяльності здійснюють вищезазначене право після державної реєстрації їх як учасників зовнішньоекономічної діяльності. Реєстрацію здійснює Міністерство економіки України на підставі подання до нього заяви подавця у довільній формі, нотаріально завірених копій статутних документів або нотаріально завірених документів фізичної особи про її реєстрацію як підприємця. Міністерство економіки України не може відмовити подавцю в реєстрації, якщо подавець відповідає вимогам, зазначеним в цій статті(5) [9].

Реєстрація має бути здійснена протягом 25 робочих днів з моменту подання зазначених документів.

При реєстрації та/або після неї забороняється будь-яке обмеження права здійснення зовнішньоекономічної діяльності, в тому числі у формі встановлення процедур, які вимагають від суб'єкта зовнішньоекономічної діяльності доказу чи підтвердження будь-яким чином існування у нього права на таку діяльність або ускладнюють порядок реалізації цього права.

За державну реєстрацію суб'єктів зовнішньоекономічної діяльності стягується плата у розмірі, що встановлюється Кабінетом Міністрів України і який не повинен перевищувати розміру фактичних витрат держави, пов'язаних з цією реєстрацією.

Зареєстровані суб'єкти зовнішньоекономічної діяльності зобов'язані повідомляти Міністерство економіки України про всі зміни у документах, які подавалися ними на реєстрацію, протягом 14 днів з моменту, коли відбулись такі зміни.

Забороняється вимагати від зареєстрованого суб'єкта зовнішньоекономічної діяльності проходження повторної реєстрації (перереєстрації).

Втручання державних органів у зовнішньоекономічну діяльність її суб'єктів у випадках, не передбачених цим Законом, в тому числі і шляхом видання підзаконних актів, які створюють для її здійснення умови гірші від встановлених в цьому Законі, є обмеженням права здійснення зовнішньоекономічної діяльності і як таке забороняється.

До суб'єктів зовнішньоекономічної діяльності може бути застосовано санкцію у вигляді тимчасового зупинення права здійснення такої діяльності у випадках порушення чинних законів України, що стосуються цієї діяльності, згідно із статтею 37 Закону [9].

Ніякі положення цієї статті не можуть тлумачитись як заборона фізичним, юридичним особам та іншим суб'єктам зовнішньоекономічної діяльності здійснювати між собою будь-які відносини, які не підпадають під визначення зовнішньоекономічної діяльності.

Суб'єкт зовнішньоекономічної діяльності, який одержав від цієї діяльності у власність кошти, майно, майнові і немайнові права та інші результати, має право володіти, користуватися і розпоряджатися ними за своїм розсудом.

Вилучення результатів зовнішньоекономічної діяльності у власника у будь-якій оплатній або неоплатній формі без його згоди забороняється, за винятком випадків, передбачених законами України.

Здійснення видів зовнішньоекономічної діяльності, зазначених у статті 4, за межами України підлягає регулюванню також законами відповідних держав.

Всі суб'єкти зовнішньоекономічної діяльності України мають право відкривати свої представництва на території інших держав згідно з законами цих держав. Всі суб'єкти зовнішньоекономічної діяльності мають право на участь у міжнародних неурядових економічних організаціях.

Іноземні суб'єкти господарської діяльності, що здійснюють зовнішньоекономічну діяльність на території України, мають право на відкриття своїх представництв на території України. Реєстрацію зазначених представництв здійснює Міністерство економіки України протягом шістдесяти робочих днів з дня подання іноземним суб'єктом господарської діяльності документів на реєстрацію.

Господарська, в тому числі зовнішньоекономічна діяльність іноземних суб'єктів господарської діяльності на території України, регулюється законами України щодо порядку здійснення іноземними особами господарської діяльності на території України [1].

1.2 Ліцензування, квотування та митне регулювання ЗЕД

З метою оптимізації політики держави в сфері зовнішньої економіки введений спеціальний режим експорту і імпорту окремих видів товарів. Таким чином держава здійснює оперативне регулювання в сфері зовнішньоекономічних відносин. Методами такого регулювання в даному випадку є ліцензування і квотування експорту і імпорту окремих видів товарів (робіт, послуг), тобто встановлення в централізованому порядку контролю над ввезенням (вивозом) товарів в межах певних квот протягом певного часу.

Вичерпний перелік обставин, при яких в Україні вводиться спеціальний режим квотування і ліцензування експортно-імпортних операцій, приведений в статті 16 Закону №959 [9].

Відповідно до Декрету №6-93 [2] рішення про введення режиму ліцензіювання і квотування експортно-імпортних операцій приймається Кабінетом Міністрів України по представленню Мінекономіки України. Цим рішенням також визначається перелік конкретних видів товарів (робіт, послуг), що підлягають квотуванню і ліцензуванню, і терміни дії цього режиму. Такий перелік затверджується на кожний рік.

У виконання вищезгаданої постанови Міністерство економіки щорічно своїм наказом затверджує Положення про порядок ліцензування імпорту і експорту товарів на відповідний рік і Інструкцію про порядок заповнення ліцензій на імпорт і експорт.

Види експортних (імпортних) ліцензій, а також види експортних (імпортних) квот, які застосовуються в Україні, перераховані в статті 16 Закону №959. Цією ж статтею визначено, що на кожний вид товару встановлюється тільки один вид ліцензії і тільки один вид квоти.

Ліцензія експортна (імпортна) - це належним чином оформлений документ, яким суб'єкту ЗЕД надається право на проведення тих або інших операцій у зовнішньоекономічній діяльності з товаром, що підлягає квотуванню [10], [13].

Ліцензії бувають наступних видів: генеральна, разова, відкрита, антидемпінгова, компенсаційна і спеціальна.

Квота експортна (імпортна) являє собою граничний об'єм товарів певної категорії, виражений в натуральних і вартісних одиницях, який дозволено експортувати (імпортувати) протягом встановленого терміну.

Квоти встановлені наступних видів: глобальні, групові, індивідуальні, антидемпінгові, компенсаційні і спеціальні.

Квотування здійснюється шляхом видачі індивідуальних ліцензій, причому загальний об'єм експорту (імпорту) по таких ліцензіях не повинен перевищувати об'єму встановленої квоти.

Для отримання ліцензії суб'єкти зовнішньоекономічної діяльності представляють в уповноважені органи наступні документи:

заявку на отримання ліцензії;

лист-звертання про оформлення ліцензії з гарантією сплати державного збору за її оформлення;

копію зовнішньоекономічного контракту (з додатками і специфікаціями), завірену керівником суб'єкта ЗЕД;

копію свідчення про державну реєстрацію суб'єкта підприємницької діяльності, завірену керівником підприємства;

згода уповноваженого органу;

акт експертизи товару, виданий Торгово-промисловою палатою або її регіональним відділенням, з визначенням коду товару по УКТ ЗЕД (для отримання ліцензії на імпорт);

сертифікат походження товару, виданий Торгово-промисловою палатою України або її регіональним відділенням (для отримання ліцензії на експорт).

Рішення про видачу або про відмову у видачі ліцензії повинне бути прийняте протягом 15 робочих днів з дати реєстрації заявки на отримання ліцензії.

Розмір державного збору за видачу:

- ліцензії на імпорт - 15 НМДГ (Постанова №893);

- ліцензії на експорт - 0,1 % від загальної суми валюти платежу, передбаченого контрактом (Постанова №312);

- ліцензії на експорт за бартерним контрактом - 0,1 % від загальної суми товару (робіт, послуг), що експортується в діючій на території України грошовій одиниці.

Ліцензія видається при наявності у суб'єкта ЗЕД копії платіжного доручення з оригіналом друку уповноваженого банку про сплату державного збору за видачу ліцензії.

Митне регулювання зовнішньоекономічної діяльності здійснюється згідно з Митним Кодексом України [11], Митним тарифом України [3] та міжнародними договорами України.

Територія України становить єдиний митний простір, на якому діють митні правила України, з додержанням зобов'язань, що випливають з участі України в митних союзах.

Митний контроль та митне оподаткування на території спеціальних економічних зон регулюються спеціальними законами України та міжнародними договорами, які встановлюють спеціальний правовий режим цих зон у кожному окремому випадку.

До суб'єктів зовнішньоекономічної діяльності (іноземних суб'єктів господарської діяльності), які провадять демпінг, а також тих держав, які застосовують щодо України дискримінаційні дії, можуть вживатися митні заходи, передбачені статтями 29, 31 та 37 Закону [9].

Митний кодекс України [11] - визначає принципи організації митної справи в Україні з метою створення умов для формування ринкової економіки та зростання активності зовнішньоекономічної діяльності на основі єдності митної території, мит та митних зборів.

Митна територія - територія України, в тому числі території штучних островів, установок та споруд, що створюються в економічній (морській) зоні України, над якими Україна має виключну юрисдикцію щодо митної справи, становить єдину митну територію.

Митний кордон – межі митної території України є митним кордоном України. Митний кордон України співпадає з державним кордоном України, за винятком меж спеціальних митних зон. Межі території спеціальних митних зон є складовою частиною митного кордону України.

Спеціальні митні зони - на території України можуть створюватися спеціальні митні зони різного типу. Статус та територія зазначених зон встановлюються Верховною Радою України відповідно до законів України про спеціальні митні зони.

Спеціальні митні режими - Україна може укладати з державами двосторонні та багатосторонні договори, які на основі взаємності встановлюють спеціальні митні режими, що передбачають пільгові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав.

Види контролю за переміщенням товарів та інших предметів через митний кордон України - товари та інші предмети, що переміщуються через митний кордон України, окрім митного контролю, можуть підлягати санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю.

Митний контроль здійснюється службовими особами митниці шляхом перевірки документів, необхідних для такого контролю, митного огляду (огляду транспортних засобів, товарів та інших предметів, особистого огляду), переогляду, обліку предметів, які переміщуються через митний кордон України, а також в інших формах, що не суперечать законам України.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф" [3].

Митні збори за виконання покладених на митницю обов'язків - за митне оформлення транспортних засобів (у тому числі транспортних засобів індивідуального користування), товарів, спадщини, речей, які переміщуються через митний кордон України (у тому числі у міжнародних поштових відправленнях та вантажем), та інших предметів, а також за перебування їх під митним контролем справляються митні збори.

За заявою підприємства та при наявності гарантії банку митниця має право надати відстрочення або розстрочення сплати митних зборів на строк, що не перевищує одного місяця.

Митний тариф України [3] - це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

Ввізне мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Ввізне мито є диференційованим:

- до товарів та інших предметів, що походять з держав, які входять разом з Україною до митних союзів або утворюють з нею спеціальні митні зони, і в разі встановлення будь-якого спеціального преференційного митного режиму згідно з міжнародними договорами за участю України, застосовуються преференційні ставки ввізного мита, передбачені Митним тарифом України;

- до товарів та інших предметів, що походять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння, котрий означає, що іноземні суб'єкти господарської діяльності цих країн або союзів мають пільги щодо мит, за винятком випадків, коли зазначені мита та пільги щодо них встановлюються в рамках спеціального преференційного митного режиму, застосовуються пільгові ставки ввізного мита, передбачені Митним тарифом України;

- до решти товарів та інших предметів застосовуються повні (загальні) ставки ввізного мита, передбачені Митним тарифом України.

Вивізне мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито;

- антидемпінгове мито;

- компенсаційне мито.

Митна вартість - нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Згідно ст.24 Митного кодексу [11] товари та інші предмети, які перетинають митний кордон України, знаходяться під митним контролем. До моменту митного оформлення вони можуть зберігатися, у відповідності з статтями 85-88 Митного кодексу, в зоні митного контролю:

- на складі митниці;

- на складі підприємства;

- на митному ліцензійному складі.

Товари та інші предмети можуть зберігатися в зоні митного контролю протягом 6 місяців, крім товарів, які мають обмежений термін зберігання.

Митне декларування вантажів - це заява за встановленою формою (письмовою, усною, шляхом електронної передачі чи іної) точних даних про ціль переміщення через митний кордон України товарів та інших предметів; даних про самі товари та предмети, а також будь-яких відомостей, необхідних для митного контролю та митного оформлення.

Для здійснення декларування вантажів підприємство:

- або складає договір доручення з підприємством, яке має допуск митниці до декларування вантажів;

- або призначає наказом свого працівника, відповідального за роботу з митницею та який має право здійснювати декларування вантажів.

Документом, який підтверджує, що підприємство зробило митне декларування вантажу, є оформлена належним чином вантажна митна декларація (ВМД) [14].

Згідно з Законом № 959 [9] суб'єкти зовнішньоекономічної діяльності за порушення цього Закону і пов'язаних з ним законів України несуть карну, адміністративну і фінансову відповідальність в порядку, встановленому чинним законодавством України. Крім того, статтею 37 Закону № 959 передбачені спеціальні санкції - санкції економічного характеру.

Спеціальні санкції застосовуються Міністерством економіки України до суб'єктів ЗЕД України і іноземних суб'єктів господарської діяльності у разі порушення ними валютного, митного, податкового, іншого законодавства, а також у випадку, коли зроблені такими суб'єктами дії торкаються інтереси національної економічної безпеки. До спеціальних санкцій відносяться: індивідуальний режим ліцензування, припинення зовнішньоекономічної діяльності.

Карна відповідальність передбачена статтями 201, 207 і 208 КК.

У відповідності зі статтею 201 КК за контрабанду товарів у великих розмірах, а також історичних і культурних цінностей, отруйливих, сильнодіючих, радіоактивних або вибухових речовин, зброї і боєприпасів; стратегічно важливих сировинних товарів передбачена відповідальність у вигляді позбавлення свободи на термін від 3 до 7 років з конфіскацією предметів контрабанди.

Контрабанда товарів вважається довершеною у великих розмірах, якщо їх вартість в тисячу і більше за рази перевищує 1 НМДГ.

Статтею 207 КК передбачена відповідальність посадових осіб підприємств, установ, організацій незалежно від форми власності і осіб, які здійснюють господарську діяльність без створення юридичної особи, за ухилення від повернення виручки у іноземній валюті у встановлені законодавством терміни. Покарання передбачене у вигляді штрафу в розмірі від 600 до 1 000 НМДГ або виправних робіт до 2 років або у вигляді обмеження свободи на термін до 3 років. За повторне таке порушення (або у великих розмірах) - у вигляді обмеження свободи на термін від 3 до 5 років або позбавлення свободи на термін до 3 років. За ті ж дії, якщо вони класифіковані як довершені в особливо великих розмірах, винні особи караються позбавленням свободи на термін від 3 до 7 років.

Особливо великі розміри - сума в 3 000 раз перевищує 1 НМДГ.

Статтею 208 КК передбачена відповідальність громадян України, а також посадових осіб підприємств за незаконне відкриття або використання за межами України валютних рахунків. Відповідальність передбачена у вигляді штрафу в розмірі від 500 до 1 000 НМДГ або виправних робіт на термін до двох років або у вигляді обмеження свободи на термін від 2 до 4 років з конфіскацією валютних цінностей, які знаходяться на рахунках цих осіб. За ті ж самі дії, довершені повторно, - у вигляді позбавлення свободи на термін від 3 до 5 років з позбавленням права займати певні посади або займатися певною діяльністю на термін до 3 років з конфіскацією валютних цінностей.

Адміністративна відповідальність передбачена статтею 162 КУоАП за незаконну скупку, продаж, обмін, використання валютних цінностей як засіб платежу або як застава. Такі дії спричиняють попередження або накладення штрафу від 30 до 44 НМДГ (на сьогоднішній день - відповідно від 510 до 748 грн.) з конфіскацією валютних цінностей.

Перелік незаконних валютних операцій, приведений в даній статті, є вичерпним, отже, інші операції з валютними цінностями, наприклад дарування, надання в позику, отримання в спадщину, розмін, не будуть вважатися порушенням валютного законодавства.

Крім того, адміністративна відповідальність передбачена за порушення митного законодавства статтями 103 - 120 Митного кодексу України.

Фінансова відповідальність. Якщо карна і адміністративна відповідальність розповсюджується тільки на фізичних облич, то до фінансової відповідальності можуть притягуватися як фізичні, так і юридичні особи. Види порушень, за які суб'єкти ЗЕД можуть бути притягнуті до фінансової відповідальності, і розміри фінансових санкцій передбачені в різних нормативних актах.

Право застосовувати перераховані в таблиці фінансові санкції мають:

- Національний банк України - відносно банків і інших фінансово-кредитних установ;

- органи державної податкової служби - до інших суб'єктів ЗЕД - резидентам і нерезидентам.

Для контролю уповноваженими банками, митною службою та податковими інспекціями міжнародних розрахунків в Україні встановлені наступні норми:

а) при експорті товарів та послуг надходження валютної виручки на рахунок уповноваженого банка експортера повинно бути не пізніше ніж за 90 днів після оформлення експортної вантажно митної декларації, при цьому 50% валютної виручки повинно бути не пізніше ніж у 3-х денний термін продано на міжбанківському валютному ринку уповноваженим банком за розпорядженням експортера чи без розпорядження;

б) для імпортерів – надходження сплачених авансом товарів та послуг через митний кордон України повинно бути не пізніше ніж за 90 днів після оплати, при цьому куплена уповноваженим банком на міжбанківському валютному ринку валюта імпортеру для виконання авансового платежу по імпортному контракту повинна бути перерахована продавцю не пізніше ніж за 5 днів після покупки;

До резидентів, винних у порушенні правил валютного регулювання і валютного контролю, застосовуються такі міри відповідальності (фінансові санкції):

- за порушення резидентами порядку розрахунків, установленого Декретом, - штраф у розмірі, еквівалентному сумі валютних цінностей, що використовувалися при розрахунках, перерахованій у валюту України за обмінним курсом Національного банку України на день здійснення таких розрахунків[2];

Суми стягнених штрафів спрямовуються до державного бюджету України.

1.3 Експортні операції

Експорт товарів - це продаж товарів іноземним суб'єктам господарської діяльності (в тому числі з оплатою не в грошовій формі) з вивозом або без вивозу цих товарів через митний кордон України, включаючи реекспорт.

Реекспорт товарів означає продаж нерезидентам і вивіз за межі України товарів, які були раніше імпортовані експортером на її територію.

Експорт капіталу - це вивіз капіталу в якій-небудь формі: у вигляді валютних коштів, продукції, послуг, прав інтелектуальної власності і інших немайнових прав.

Метою експортних операцій є отримання прибутку від виробничої та інших форм господарської діяльності.

Розділення поняття “експорт” в залежності від об'єкта експортної операції покладено в основу обліку таких операцій.

Експорт товарів (робіт, послуг) - це елемент зовнішньоекономічної діяльності, яка повинна супроводитися оформленням контракту. І в залежності від предмета контракту, його мети, умов постачання, платежу і інших істотних умов бухгалтер визначає, в якій сумі і в який момент потрібно відображати прибуток від експортної операції в бухгалтерському і податковому обліку.

Особливості бухгалтерського обліку експортних операцій по критеріям визнання прибутку встановлені Стандартами бухгалтерського обліку П(С)БУ 15 [21]. При цьому для товарів і продукції вони одні, а для послуг, робіт - інші. Але згідно із загальним правилом прибуток признається при збільшенні активу або зменшення зобов'язання, яке приводить до збільшення власного капіталу, при умові, що оцінка прибутку може бути достовірно визначена.

Збільшення активу при експортній операції передбачає виникнення дебіторської заборгованості іноземного партнера і одночасне суми прибутку повинно узгоджуватися з умовами постачання, відображеними в контракті: чи те в момент відвантаження товару зі складу, чи то в момент його передачі транспортній організації або передачі товару (робіт, послуг) за межами митного кордону України і т.п. Відповідно до норм П(С)БУ 15 в наказі про облікову політику підприємства необхідно заздалегідь передбачити, коли результат експортної операції відповідає критеріям визнання прибутку.

Звичайно прибуток при експорті товарів відбивається:

- при купівлі-продажу (крім договору на умовах постачання групи Е) - на дату митного оформлення. Якщо це умови постачання групи Е, - в момент відпустки товарів, продукції зі складу продавця;

- при експорті робіт (послуг) - на дату підписання акту виконаних робіт (послуг).

Тобто продавець самостійно визначає, на якому етапі операція експорту буде надійно відповідати критеріям визнання прибутку: в момент переходу прав власності на товар або на результати виконаних робіт, послуг або ж в момент оформлення митного (транспортного) документа.

При розв'язанні цього питання потрібно пам'ятати, що в бухгалтерському обліку не признаються прибутком:

- суми попередньої оплати (авансів) вартості продукції, товарів, робіт і послуг;

- суми надходжень за договорами комісії і іншими аналогічним договорами на користь комітента.

Як правило, експортні операції передбачають розрахунки у іноземній валюті. Методологічні принципи формування в бухгалтерському обліку інформації про операції у іноземній валюті представлені в стандарті П(С)БУ 21 [22], на норми цього стандарту і треба орієнтуватися.

Прибуток від експортної операції відбивається у національній валюті України шляхом перерахунку інвалюти по курсу НБУ в момент первинного визнання прибутку і не перераховується надалі в зв'язку із зміною валютного курсу.

Сума отриманої передоплати (авансу) при включенні в склад прибутку (після відвантаження товару, надання робіт, послуг) перераховується по валютному курсу НБУ на дату її отримання, тобто залишається незмінною. Це виходить з норм П(С)БУ 21: стаття балансу - кредиторська заборгованість у вигляді отриманої передоплати названа немонетарною, тобто такою, погашення якої надалі здійсниться не грошовими коштами, а постачанням товарів, робіт, послуг. Ну а якщо це так, то в бухгалтерському обліку не будуть виникати курсові різниці при зміні валютного курсу НБУ в момент відвантаження товару (підписання акту). Отже, сума прибутку буде відбиватися по курсу НБУ на дату отримання передоплати, незважаючи на те, що в митних документах (ВМД, CMR і інш.) буде вказаний курс на момент митного оформлення.

У разі отримання передоплати частинами (авансами) по різних валютних курсах НБУ при погашенні кредиторської заборгованості в інвалюті прибуток на один і той же вид продукції, товарів, робіт і послуг може бути відображений:

- із застосуванням різних валютних курсів на дати отримання авансів - якщо підприємством вибраний метод ФІФО або ЛІФО [20];

- із застосуванням одного курсу по всіх отриманих авансах - якщо вибраний метод середньозваженого курсу.

При відвантаженні товарів на експорт підприємство неминуче несе витрати на його доставку, загрузку-перегрузку-розвантаження, сплачує митні збори, оплачує послуги декларантів і пр. Такі витрати вважаються витратами збуту і акумулюються на рахунку 93. В податковому обліку це валові витрати, пов'язані із здійсненням господарської діяльності.

У валовий прибуток може включатися як сума отриманих авансів, так і сума, на яку відвантажені товари (надані послуги, виконані роботи) - в залежності від того, яке з подій відбувається першим (пп. 11.3.1 Закону [6]). Тому податковий облік експортних операцій з розрахунками у іноземній валюті відрізняється від бухгалтерського.

Так, прибутки, отримані (нараховані) у іноземній валюті в зв'язку з продажем товарів (робіт, послуг) протягом звітного періоду, перераховуються в гривні по офіційному валютному курсу НБУ, що діяв на дату отримання (нарахування) таких прибутків, і не підлягають перерахунку в зв'язку із зміною курсу гривні протягом такого звітного періоду (пп. 7.3.1 Закону [6]). Тобто, якщо першою подією було отримання авансу, то валовий прибуток відбивається по курсу НБУ на дату його отримання; якщо першою подією було відвантаження товарів або підтверджений документально факт надання робіт, послуг, то валовий прибуток відбивається по курсу НБУ, що діяв на цю дату. Надалі сума прибутку не перераховується.

Однак в будь-якому випадку в момент відображення валового прибутку виникає заборгованість (дебіторська або кредиторська), сума якої перераховується при її погашенні і на кінець звітного періоду по курсу НБУ на ці дати (пп.7.3.3 і 7.3.6 Закону [6 ]).

Вплив норм Закону про ПДВ [8]:

а) Операції по продажу товарів, які були вивезені (експортовані) платником податку за межі митної території України, обкладаються ПДВ по нульовій ставці (пп.6.2.1 Закону про ПДВ [8]).

Згідно з нормами цього Закону товари вважаються вивезеними (експортованими) за межі митної території України у випадку, якщо їх вивіз (експортування) засвідчений належним чином оформленою митною вантажною декларацією.

Факт експорту повинен бути підтверджений правильно оформленої ВМД - тільки в цьому випадку можна скористатися нульовою ставкою, і тільки тоді це буде називатися експортом в розумінні Закону про ПДВ, згідно з яким у разі виконання норм статті 8 Закону про ПДВ можна спробувати отримати експортне відшкодування податкового кредиту. Закон про ПДВ не ставить в залежність наявність нульової ставки і право на експортне відшкодування від дати надходження оплати або від вигляду валюти, що поступила.

У Законі про ПДВ відсутнє поняття “експорт без вивозу”. Отже, якщо продукція, товари відвантажені іноземному суб'єкту господарської діяльності на території України і фактичний вивіз (ВМД) буде оформлятися ним самим як експортером, то продавець - платник ПДВ не буде мати права на нульову ставку і експортне відшкодування.

Експортної в тлумаченні Закону про ПДВ не можна назвати і таку операцію, яка згідно з контрактом з нерезидентом почнеться з попередньої оплати. Адже податкові зобов'язання (навіть по ставці 0 %) в цьому випадку не виникають (пп.7.3.8 Закону про прибуток [6]). Суми отриманих авансів в рахунок подальшого відвантаження не відбиваються в декларації по ПДВ. Цей нюанс торкається тільки експорту товарів.

б)Операції по експорту робіт, послуг також обкладаються по ставці 0 %. Але умова застосування такої ставки декілька інше (хоч суть та ж): не належне оформлення ВМД (вона в таких випадках не оформляється), а використання і споживання результатів таких робіт (послуг) за межами митної території України (пп.6.2.2 Закону про ПДВ). Податкові зобов'язання виникають на дату події, яка відбувається першим: або на дату зарахування коштів від покупця, або на дату оформлення документа, що засвідчує факт виконання робіт (послуг).

Зверніть увагу: не дата фактичного представлення результатів робіт (послуг), як при визначенні валового прибутку, а дата оформлення документа. Ця особливість також може стати причиною розходження результатів експортної операції в бухгалтерському і податковому обліку, оскільки в бухгалтерському обліку свої особливі критерії визнання прибутку від виконаних робіт, послуг.

в) Експортне відшкодування ПДВ [8].

Податки сплачуються до бюджету, а відшкодування виплачується з бюджету.

Бюджетне відшкодування - це сума, що підлягає поверненню платнику податку на додану вартість з бюджету в зв'язку із зайвою сплатою податку у випадках, визначених Законом про ПДВ і Указом №857 (пп.1.1 Порядку №209).

Порядок експортного відшкодування податку на додану вартість визначений в статті 8 Закону про ПДВ.

Платник податків, який здійснює експортні операції в розумінні Закону про ПДВ і представляє розрахунок експортного відшкодування за результатами податкового місяця, має право на отримання суми відшкодування протягом 30 календарних днів від дня надання такого розрахунку (п.8.1 Закону про ПДВ).

Для отримання експортного відшкодування у встановлені терміни платник податків повинен представити в ДПІ:

податкову декларацію разом з розрахунком експортного відшкодування, а також

митну декларацію, підтверджуючу факт вивозу (експорту), мула акт (документ, підтверджуючий передачу права власності на результати робіт, послуг, призначеного для використання за межами України;

копії платіжних доручень, завірених банком, про перерахування грошових коштів на користь постачальника за придбані товари, роботи, послуги,

при реекспорті - вантажну митну декларацію, підтверджуючу факт імпорту експортером товарів для їх вільного використання на території України.

1.4 Імпортні операції

Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у іноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами.

Імпорт капіталу - це ввезення із-за меж України капіталу в будь-якій формі, в тому числі у вигляді валютних коштів, продукції, послуг, робіт, прав інтелектуальної власності і інших немайнових прав.

Мета імпортних операцій - отримання прибутку від виробничої і інших форм господарської діяльності.

Імпорт як елемент зовнішньоекономічної діяльності повинен супроводитися висновком контракту. При відображенні імпортних операцій в обліку бухгалтеру необхідно вивчити істотні умови договору; визначити момент переходу прав власності на товари, що імпортуються, результати робіт, послуг; при формуванні ціни врахувати вимоги стандартів бухгалтерського обліку П(С)БУ. Крім того, потрібно ознайомитися з нормами податкового законодавства, що стосуються операцій імпорту, і правильно їх застосувати.

Особливості бухгалтерського обліку при імпорті товарів, основних коштів, послуг, робіт імпортеру доводиться не тільки сплатити їх вартість постачальнику (підрядчику), але і здійснити інші платежі: митні збори, мито, послуги декларантів, транспортні витрати, послуги зберігання, експертизу якості і пр.

Для того щоб зрозуміти, куди відносити вказані витрати в бухгалтерському обліку, потрібно звернутися до норм П(С)БУ 7 [18], 8 [19], 9 [20].

У первинну вартість запасів включаються:

- суми, сплачені постачальникам;

- суми ввізного мита;

- суми посередніх податків, які не відшкодовуються підприємству;

- транспортно-заготовчі витрати;

- інші витрати, безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях (п.9 П(З)БУ 9).

У первинну вартість основних коштів включаються:

- суми, сплачені постачальникам (підрядчикам);

- реєстраційні збори і аналогічні платежі, здійснювані в зв'язку з придбанням прав на отриманий об'єкт;

- суми ввізного мита;

- витрати на установку, монтаж, наладку;

- інші витрати, безпосередньо пов'язані доведенням основних коштів до стану, в якому вони придатні для використання в запланованих цілях (п.8 П(З)БУ 7).

Якщо витрати включати у вартість активу, тоді оподатковуваний прибуток в звітному періоді не буде відразу зменшена на суму понесених витрат (при умові, що активи в цьому ж періоді не реалізовані), вона буде поступово зменшуватися шляхом коректування валових витрат на основі норма пункту 5.9 Закону про прибуток або шляхом нарахування амортизації.

Як правило, в контракті первинна вартість запасів, що імпортуються визначається у іноземній валюті. Отже, бухгалтеру недостатньо знання вищезгаданих стандартів, необхідно звернутися і до норм П(С)БУ 21.

У разі оплати після постачання операції під час їх первинного визнання відбиваються у валюті із застосуванням валютного курсу на дату здійснення операції (дати визнання активів, витрат, зобов'язань). Тобто, отримавши від постачальника імпортний товар (основні кошти), необхідно перерахувати фактурну вартість, вказану в митній декларації, по курсу НБУ на день оформлення декларації. У цій сумі буде відображене зобов'язання перед постачальником. Далі до вартості товару, розрахованої таким чином, потрібно додати витрати (якщо вони були понесені) відповідно до норм вищезгаданих стандартів і, крім того, врахувати умови постачання, вказані в контракті відповідно до правил ИНКОТЕРМС [12].

Кредиторська заборгованість перед постачальником відповідно до норм П(С)БУ 21 буде називатися монетарною (згодом вона погаситься грошовими коштами в інвалюті) статтею балансу. А монетарні статті перераховуються при зміні валютних курсів на дату балансу і на дату проведення розрахунку у іноземній валюті.

У випадку коли першим елементом імпортної операції є перерахування авансу постачальнику, первинна вартість імпортованих пізніше товарів буде визначатися по курсу НБУ не на дату їх митного декларування, а на дату сплати авансу (п.6 П(З)БУ 21). Тобто незважаючи на те, що в ВМД вказаний валютний курс, відмінний від курсу, який діяв на момент сплати авансу, вартість товару, робіт, послуг у іноземній валюті необхідно перераховувати в гривні по валютному курсу на момент сплати авансу плюс понесені витрати і в бухгалтерському обліку відображати отриману таким шляхом первинну вартість.

Митні платежі і сума “імпортного” ПДВ будуть сплачуватися виходячи з митної вартості товарів, розрахованої по валютному курсу на день декларування.

Дебіторська заборгованість постачальника-нерезидента відповідно до норм П(С)БУ 21 вважається немонетарною статтею (гаситься не в грошовій формі - постачанням товару). Така заборгованість при зміні валютного курсу не перераховується на дату балансу і на момент їх погашення.

Якщо підприємством здійснюються одиничні імпортні операції, то не складе великого труднощів відстежити, який валютний курс потрібно застосувати при оприбуткуванні товару. Якщо ж імпортних операцій десятки, то дат переліку авансів і відповідно валютних курсів - багато і підприємство може застосовувати метод середньозважений курсу.

Особливості податкового обліку по оподаткуванню прибутку при імпорті - у податковому обліку витрати по товарах, що імпортуються і послугах визначаються трохи інакше - за правилом першої події. Тобто в залежності від того, яке з подій сталося першим, на валові витрати може відноситися або вартість придбаних товарів, послуг, або балансова вартість сплаченої валюти.

Якщо перша подія - отримання товару (робіт, послуг), то відповідно до підпункту 11.2.1 Закону [6] в обліку потрібно відобразити валові витрати по вартості товарів, робіт, послуг у іноземній валюті, перерахованій в гривні по курсу НБУ. Одночасно з відображенням валових витрат виникає і кредиторська заборгованість у іноземній валюті (вартість придбаних товарів), суму якої потрібно перерахувати по курсу НБУ на день виникнення такої заборгованості (пп.7.3.3 Закону [6]). А оскільки сума заборгованості і сума валових витрат в цьому випадку виникають одночасно, то валові витрати визначаються також по курсу НБУ на дату виникнення такої заборгованості. Звичайно це дата оформлення митної декларації (момент отримання результатів робіт, послуг). Надалі при зміні валютного курсу сума валових витрат не підлягає перерахунку.

Якщо ж перша подія - перелік авансу, то знов-таки відповідно до підпункту 11.2.1 Закону [6] повинні бути відображені валові витрати. Але в цьому випадку валові витрати визначаються не в сумі перерахованого у іноземній валюті авансу, перерахованій по курсу НБУ на дату переліку, а в сумі балансової вартості валюти, сплаченій авансом (пп.7.3.2 Закону [6]). Причому балансова вартість обчислюється в залежності від способу придбання інвалюти: шляхом придбання, отримання виручки або перерахунку на поточному рахунку іноземної валюти в гривні по курсу НБУ (незалежно від способу її отримання) на кінець звітного періоду (пп.7.3.1, 7.3.4 і 7.3.6 Закону [6]). Таким чином, певна сума валових витрат надалі при зміні валютного курсу, так само як і в першій ситуації, не підлягає перерахунку.

Однак одночасно з відображенням валових витрат при переліку авансу виникає і дебіторська заборгованість в інвалюті, сума якої відбивається по курсу НБУ на день її виникнення (пп.7.3.3 Закону [6]). При погашенні заборгованості (наприклад при отриманні товару, робіт, послуг) її сума підлягає перерахунку по курсу НБУ на дату погашення (наприклад, на дату отримання товарів, робіт, послуг). Тобто погашення дебіторської заборгованості в податковому обліку приведе до відображення сум курсових різниць, що не обчислюються в такому випадку в бухгалтерському обліку. Вказівка на необхідність відображення курсових різниць при погашенні заборгованості в Законі [6] відсутня, але ДПАУ роз'яснила механізм обліку таких різниць в підпункті 3.2.4 Порядку №214.

Офшорні особливості. Податковий облік імпорту товарів, робіт, послуг має свій нюанс якщо оплата призначується користю нерезидентів, розташованих в офшорних зонах, або здійснюється через них або поступає на їх банківські рахунки. Особливість в тому, що в таких випадках на валові витрати можна відносити тільки 85% оплаченої грошовими коштами або в іншій формі вартості цих товарів, робіт, послуг (п.18.3 Закону [6]). Тобто, якщо товар (роботи, послуги) отриманий, але не оплачений, у імпортера немає права включати його вартість у валові витрати. І тільки в момент оплати 85% сплаченої суми можна віднести на валові витрати.

Податок на додану вартість. Товари, що імпортуються, роботи і послуги є об'єктом обкладення ПДВ (пп.3.1.2 Закону про ПДВ [8]).

При імпорті товарів податкові зобов'язання виникають на дату оформлення митної декларації, а право на податковий кредит - на дату сплати податку згідно з податковими зобов'язаннями (пп7.3.6 і 7.5.2 Закону про ПДВ [8]).

При імпорті робіт, послуг податкові зобов'язання виникають або на дату перерахування грошових коштів постачальнику (підрядчику), або на дату оформлення документа, що засвідчує факт виконання нерезидентом робіт, послуг. Право ж на податковий кредит виникає, як і у разі імпортування товарів, на дату погашення податкових зобов'язань.

Особливість укладається і в тому, що виникнення податкових зобов'язань при імпорті товарів, обумовлене Законом про ПДВ, не означає відображення їх в формі податкової декларації по ПДВ. Суми податку можуть бути нараховані в бухгалтерському обліку, а можуть існувати віртуально, ніде не відображені. Але при імпорті робіт, послуг податкові зобов'язання повинні бути відображені в рядку 7 декларації по ПДВ. Суми податкового кредиту відбиваються і в тому і в іншому випадку в податковій декларації в розділі “Податковий кредит”.

Законом №959[6] передбачено здійснення імпорту без ввезення. Закон про ПДВ [8] не акцентує увагу на таких операціях, не оговорює порядок їх оподаткування. Отже, якщо українським підприємством придбаний товар за межами України і без ввезення на її митну територію проданий в країні придбання або в іншій країні, то відповідно до норм Закону про ПДВ об'єкт оподаткування відсутній. Немає ввезення, немає і об'єкта. Хоч це і називається імпортом.

При ввезенні товарів на митну територію України платники ПДВ можуть з власного бажання видавати митним органам податковий вексель на суму податкового зобов'язання - замість сплати сума податку грошовими коштами в момент декларування вантажу (це правило не розповсюджується на ввезення підакцизних товарів (за винятком тютюнової сировини) і товарів позицій 1-24 Гармонізованої системи опису і кодування товарів, а також на товари, що увозяться підприємствами з іноземними інвестиціями). Таким чином, термін сплати “імпортного” ПДВ відсувається на 30 календарних днів, включаючи дату видачі векселя. По деяких товарах для окремих видів діяльності, що мають сезонний характер або здійснюваних з використанням довгострокових договорів, вексель може видаватися і на більш тривалий термін. Перелік таких товарів у казан в Постанові №1730.

Видача податкового векселя здійснюється під час проведення митного оформлення увезених товарів.

Податковий вексель не підлягає індосаменту. Він є податковим звітним документом і повинен зберігатися, як і первинні бухгалтерські документи. Механізм його видачі і погашення визначений Постановою №1104. Порядок оподаткування імпортованих товарів при видачі податкового векселя встановлений пунктом 11.5 Закону про ПДВ [8].

Вексель може гаситися як в термін, проставлений на його бланку, так і достроково. Сума ПДВ, вказана в податковому векселі, перераховується не на рахунок митниці, а до бюджету на рахунки Держказначейства. Після сплати суми векселя він вважається погашеним, про що працівники податкової інспекції роблять відмітку на його зворотній стороні.

Дострокове погашення суми векселя може здійснюватися шляхом перерахування грошових коштів до бюджету або шляхом заліку вексельної суми в рахунок експортного відшкодування, яке належить платнику податків з бюджету на момент отримання податковою інспекцією векселя по імпортованих товарах.

Податкові векселі без забезпечення їх аваль банку приймаються митницею тільки від підприємств, які отримали статус імпортера (підтверджений довідкою ДПІ). Всі інші підприємства, бажаючі видати податковий вексель, повинні надавати векселі, авальовані банком.

1.5 Операції з давальницькою сировиною

1.5.1 Ввезення давальницької сировини на територію України

а) Переробка давальницької сировини з подальшим вивозом готової

продукції.

У ситуації, яка винесена в заголовок цього підрозділу, власником давальницької сировини є нерезидент. У зовнішньоекономічному контракті на переробку давальницької сировини він виступає замовником. Виконавець за контрактом (резидент) є імпортером давальницької сировини, при цьому він несе відповідальність за своєчасний вивіз виробленої готової продукції за межі митної території України [5].

При ввезенні давальницької сировини на територію України оформляється вантажна митна декларація. Сума ввізного мита визначається по ставках Єдиного митного тарифу України, а сума податків і зборів (в основному ПДВ і акцизного збору) обчислюється в порядку, передбаченому відповідними законами по оподаткуванню. База оподаткування для ПДВ визначається згідно з пунктом 4.3 Закону про ПДВ [8] - це договірна вартість давальницької сировини, але не менше його митної вартості.

Якщо давальницька сировина, що увозиться обкладається митом, податками і зборами, то на їх суму український виконавець видає податковому органу простий вексель на термін що не перевищує 90 календарних днів з моменту оформлення ввізної ВМД. Кабінет Міністрів по представленню міністерства або іншого центрального органу виконавчої влади може встановлювати інші терміни виконання окремих давальницьких операцій. Якщо ж давальницька сировина не обкладається митом, податками і зборами, то український виконавець замість векселя представляє в податковий орган письмове зобов'язання відносно своєчасного вивозу готової продукції за межі України.

Виданий вексель (або письмове зобов'язання) гаситься при умові пред'явлення документів, підтверджуючих вивіз готової продукції в повному об'ємі, який визначений контрактом, і у вказаний термін. Якщо готова продукція не була вивезена (або була вивезена не в повному обсязі), український виконавець повинен сплатити вексель. Крім того, з нього стягається пеня в розмірі 0,3 % вартості неповерненої готової продукції за кожний день прострочення, але не більше контрактної вартості невивезеної готової продукції.

Сума, вказана у векселі, визначається у валюті контракту. При погашенні векселя вартість давальницької сировини перераховується в гривні по курсу НБУ на день платежу по векселю.

Готова продукція, яка вивозиться за межі України, не обкладається вивізним митом і іншими податками і зборами (крім митних зборів).

Вартість послуг по переробці обкладається ПДВ по нульовій ставці згідно з підпунктом 6.2.2 Закону про ПДВ, оскільки послуги по переробці надаються нерезиденту для їх споживання за межами митних кордонів України (це підтверджується ВМД, оформленої при вивозі готової продукції).

б) Переробка давальницької сировини з подальшою реалізацією готової продукції на території України.

Все, що стосується оформлення і оподаткування ввезення давальницької сировини на митну територію України, описане в попередньому підрозділі. Перейдемо тепер до розгляду наступної схеми. Тут особливість в тому, що готова продукція згідно з контрактом не вивозиться за межі України, а реалізовується на її території через постійне представництво нерезидента. Законом № 2761 визначено, що представництво оформляє ввізну ВМД на готову продукцію без її фактичного ввезення, а також сплачує ввізне мито, необхідні податки і збори, які стягуються при імпорті аналогічних товарів. Тобто в обліку постійного представництва нерезидента відбивається імпорт готової продукції (постійне представництво нерезидента, яке веде господарську діяльність на території України, з метою оподаткування прирівнюється до звичайного платника податків).

Реалізація готової продукції на території України здійснюється на основі контракту, укладеного між замовником-нерезидентом і покупцем. Фактично передачу готової продукції здійснює постійне представництво, воно ж оформляє акт прийому-передачі. При цьому, якщо постійне представництво зареєстроване платником ПДВ, податок нараховується по ставці 20%, тому що продаж готової продукції проводиться на території України. Для того щоб покупець мав право на податковий кредит, він повинен отримати від представництва податкову накладну. Розрахунки між постійним представництвом і українським покупцем готової продукції здійснюються в гривнях.

Що стосується українського виконавця, то він несе відповідальність за погашення простого векселя, виданого при ввезенні давальницької сировини.

Для погашення векселя необхідно представити в податковий орган:

- копію ввізної ВМД на готову продукцію (оформленої постійним представництвом замовника);

- довідку про сплату постійним представництвом ввізного мита, податків і зборів;

- копії контракту і акту на передачу готової продукції.

У той же час Законом про ПДВ [8] передбачений абсолютно інший порядок. З дати набирання чинності цього Закону діє пункт 4.4, що визначає базу оподаткування для готової продукції, проведеної з давальницької сировини нерезидента і що реалізовується на території України. При цьому указано, що “... податок сплачується до бюджету покупцем в порядку, передбаченому для оподаткування товарів, що імпортуються, а відповідальність за сплату податку покупцем такої продукції несе її вітчизняний переробник”. Подібний порядок передбачався і раніше Законом №327[9], однак після набирання чинності Закону України від 15.07.99 №958-XIV він був змінений.

Таким чином, діюча редакція пункту 4.4 Закону про ПДВ не відповідає Закону №2761 [5]. Перевага слідує все ж віддати нормам статті 3 Закону №2761, оскільки саме цей Закон встановлює порядок здійснення операцій з давальницькою сировиною у зовнішньоекономічних відносинах. Норми пункту 4.4 Закону про ПДВ [8] встановлюють тільки базу для нарахування податку при продажу готової продукції на території України.

1.5.2 Вивіз давальницької сировини за межі України

а) Вивіз давальницької сировини з подальшим ввезенням готової продукції.

Замовник-резидент вивозить давальницьку сировину для переробки за межі митної території України на основі зовнішньоекономічного контракту, укладеного з виконавцем-нерезидентом. Оформлення вивозу давальницької сировини залежить від того, чи обкладається сировина, що вивозиться вивізним (експортної) митом, податками і зборами або ж на нього розповсюджуються пільги. Якщо обкладається, то український замовник видає митниці вексель на суму вивізного мита, податків і зборів. Якщо не обкладається - письмове зобов'язання про повернення в Україну готової продукції, проведеної з цієї сировини.

Протягом 90 календарних днів з моменту оформлення вивізної ВМД готова продукція, проведена з вивезеної давальницької сировини, повинна бути увезена в Україну. У іншому випадку український замовник несе відповідальність у вигляді сплати пені за кожний день прострочення в розмірі 0,3 % вартості готової продукції, визначеної контрактом. Крім того, якщо був оформлений вексель (а не письмове зобов'язання), українському замовнику доведеться сплатити такий вексель, оскільки, по суті, стався експорт. Нагадаємо, що Кабінет Міністрів України може встановлювати більш тривалі терміни переробки окремих видів давальницької сировини, виходячи з технологічних умов виробництва.

У нинішній редакції Закону №327 [5] присутнє обмеження розміру контрактної вартості готової продукції, яка підлягає ввезенню в Україну: вона повинна бути не менше митній вартості вивезеної давальницької сировини плюс вартість його переробки.

Вартість готової продукції, що увозиться, проведеної з давальницької сировини українського замовника, тепер обкладається ввізним митом, податками і зборами, які стягуються при імпорті товарів (до 01.01.2002 р. вартість готової продукції, що ввозиться в Україну, звільнялася від сплати “імпортних” платежів).

Якщо замовник розраховується за отримані послуги по переробці частиною давальницької сировини або готової продукції, то при митному оформленні сировини за цю частину замовник сплачує вивізне мито, податки і збори, які стягуються при експорті товарів.

б) Вивіз давальницької сировини з подальшою реалізацією готової продукції за межами України.

Готова продукція, проведена з давальницької сировини українського замовника, може бути реалізована в країні виконавця або в якій-небудь іншій країні за межами України. Така умова може бути передбачено зовнішньоекономічним контрактом. У цьому випадку український замовник сплачує вивізне мито, податки і збори під час митного оформлення давальницької сировини, що вивозиться. ПДВ на імпорт послуг не нараховується, оскільки результат отриманих послуг споживається за межами України.

Якщо контрактом було передбачене повернення в Україну готової продукції, а згодом така продукція була реалізована за межами України, виданий українським замовником вексель (або письмове зобов'язання) гаситься після пред'явлення довідки уповноваженого банку України про зарахування коштів. Зрозуміло, вексель повинен бути оплачений.

Кошти від реалізації готової продукції повинні поступити на банківський рахунок протягом 90 днів від дня оформлення ВМД на вивіз давальницької сировини. Раніше, до 01.01.2002 р., колишня редакція Закону містила вимогу про повернення в Україну саме валютної виручки. У новій редакції цієї вимоги немає. Якщо протягом 90 днів виручка не поступає, український замовник сплачує пеню в розмірі 0,3 % суми неотриманої виручки за кожний день прострочення, але не більше за суму заборгованості.

1.6 Особливості окремих видів зовнішньоекономічних договорів

1.6.1 Бартерний контракт

Товарообмінні (бартерні) операції в сфері зовнішньоекономічної діяльності регулюються Законом № 351 [4]. Згідно з статтею 1 цього Закону товарообмінна (бартерна) операція в сфері зовнішньоекономічної діяльності - це один з видів експортно-імпортних операцій між суб'єктами ЗЕД України і іноземними суб'єктами господарювання. Її проведення оформляється бартерним контрактом або контрактом зі змішаною формою оплати, по якому оплата експортного (імпортних) постачання передбачена частково в натуральній формі.

Бартерний контракт передбачає збалансований по вартості обмін товарами, роботою, послугами в будь-якому поєднанні, не опосередковані рухом грошових коштів в готівковій або безготівковій формі. Як бачимо, предметом бартерного контракту може бути не тільки майно, але і послуги, робота.

При складанні тексту товарообмінного контракту використовуються ті ж статті, що і в контракті купівлі-продажу (предмет контракту, ціна, терміни постачання, порядок прийому товару за якістю і кількістю, відповідальність сторін, арбітраж і т.і. Але оскільки бартерний контракт має свою специфіку, деякі його статті формулюються не так, як в контракті купівлі-продажу.

• Предмет контракту. У розділі “Предмет контракту” вказуються два списки найменування товарів однієї і іншої сторони, оскільки кожна з сторін виступає в ролі постачальника. Потрібно сказати про те, що Кабінетом Міністрів України затверджений перелік товарів, по яких забороняється здійснення товарообмінних (бартерних) операцій в сфері зовнішньоекономічної діяльності (Постанова № 756).

• Терміни постачання. При вказівці термінів постачання за бартерним контрактом потрібно враховувати спеціальні терміни, встановлені Законом № 351 для товарообмінних операцій.

Так, звичайні товари, що імпортуються за бартерним договором, підлягають ввезенню на митну територію України в терміни, визначені в такому договорі, але не пізніше 90 календарних днів з дати митного оформлення (дати оформлення вантажної митної декларації на експорт) товарів, фактично експортованих за бартерним договором. У разі експорту за бартерним договором робіт і послуг - з дати підписання акту або іншого документа, що засвідчує виконання робіт, надання послуг.

А ось у разі експорту за бартерним договором високоліквідних товарів терміни ввезення на митну територію України імпортних товарів не повинні перевищувати 60 календарних днів з дати оформлення вивізної вантажної митної декларації. Перелік високоліквідних товарів затверджений Постановою № 756.

Перевищення вказаних термінів дозволене Законом № 351 тільки для бартерних договорів, що передбачають виробничу кооперацію, консигнацію, комплексне будівництво, постачання складних технічних виробів, товарів спеціального призначення. При цьому суб'єкт зовнішньоекономічної діяльності України повинен отримати на таке продовження разовий індивідуальний дозвіл, який видається Міністерством економіки України в порядку, затвердженому Кабінетом Міністрів.

• Ціна контракту. Як правило, ціни на товари, що обмінюються встановлюються суб'єктами ЗЕД України на договірних початках з урахуванням попиту і пропозиції. При визначенні ціни контракту сторонам також потрібно враховувати, що на деякі види продукції, що експортується встановлюються індикативні ціни.

Під індикативними розуміються ціни на товари, відповідні цінам, які склалися або складаються на ринку експорту або імпорту в момент здійснення експортної (імпортної) операції з урахуванням умов постачання і умов здійснення розрахунків, визначеного згідно із законодавством України.

Індикативні ціни разом з переліком товарів, на які вони встановлені, затверджується Мінекономіки України і відповідно до Положення № 124 є обов'язковими до використання суб'єктами ЗЕД всіх форм власності при висновку і виконанні всіх видів зовнішньоекономічних договорів, що передбачає ввезення або вивіз таких товарів.

Оскільки бартерний контракт передбачає збалансований по вартості обмін товарами, то у випадку коли загальна ціна експортної частини товару вказана в бартерному договорі нижче індикативних цін на такий товар (наприклад, індикативні ціни введені після висновку контракту), подальший експорт товарів повинен здійснюватися по затверджених індикативних цінах. При цьому український експортер зобов'язаний скласти додаткову угоду до бартерного договору про зміну умови визначення вартості товарів, що поставляються відповідно до індикативних цін. У іншому випадку на різницю між вартістю і товарів, що експортуються за бартерним договором, що імпортуються буде нарахована пеня.

У бартерному договорі (контракті) вказується загальна вартість товарів (робіт, послуг), що експортуються і загальна вартість товарів (робіт, послуг), що імпортуються за цим контрактом, з обов'язковим вираженням у іноземній валюті, віднесеній НБУ до першої групи Класифікатора іноземних валют.

1.6.2 Контракт комісії(консигнація)

Суб'єкт підприємницької діяльності в Україні, вирішивши продати або закупити товар за кордоном за договором комісії, може скористатися, послугами як комісіонера-резидента, так і комісіонера-нерезидента. У першому випадку укладається звичайний договір комісії, який проте має свої особливості, у другому випадку - зовнішньоекономічний договір (контракт) комісії.

При здійсненні експортно-імпортних операцій по закупівлі або продажу товару на посередницьких умовах, в яких комітентом і комісіонером виступають резиденти, статус зовнішньоекономічного має контракт купівлі-продажу (комісіонера з нерезидентом), а не договір комісії. Проте договір комісії, укладений між резидентами на здійснення зовнішньоекономічної угоди за кордоном, регулюється не тільки Цивільним кодексом України, але і нормативними актами в сфері зовнішньоекономічної діяльності.

• Особливості контракту комісії. Згідно з статтею 395 Цивільного кодексу комісіонер здійснює угоди від свого імені, за дорученням комітента і за його рахунок. Цим і зумовлені особливості договорів комісії - комісіонер придбаває права і обов'язки сторони договору, укладеного ним з третьою особою. Разом з тим право власності на майно, що поступило комісіонеру від комітента або придбане комісіонером за рахунок комітента, до комісіонера не переходить. Рівно як і грошові суми, отримані комісіонером за проданий товар або що поступили йому для покупки товару, не є його власністю (ст. 398 Цивільного кодексу).

Цей момент вельми важливий з точки зору валютного регулювання посередницьких операцій, зокрема при здійсненні розрахунків в інвалюті між комітентом і комісіонером - резидентами за договором комісії, укладеним в рамках зовнішньоекономічної операції по купівлі-продажу. Перерахування комісіонером іноземної валюти резиденту-комітенту не вимагає ліцензії НБУ. З цього приводу є роз'яснення НБУ в Листі № 3601 і ДПАУ в Листі № 16711.

• Митне оформлення. Як правило, в обов'язку комісіонера, який за дорученням комітента-резидента придбає або продає товар за кордоном, входить і митне оформлення товару. При наявності свідчення на право здійснення декларування комісіонер займається цим безпосередньо, при відсутності такого свідчення він за дорученням комітента укладає договір на проведення митного декларування з третьою особою - митним брокером. Все це повинне бути передбачене в контракті комісії.

• ПДВ. У обов'язку комісіонера входить і сплата податку на додану вартість при імпорті товарів в залежності від умов договору, але за рахунок комітента.

• Винагорода. Згідно з статтею 395 Цивільного кодексу надання послуг здійснюється комісіонером на платній основі за винагороду. Зовнішньоекономічний договір комісії відрізняється від "звичайного" тим, що комісійна винагорода може встановлюватися не тільки у вигляді процентів від вартості угоди або у вигляді фіксованої суми грошових коштів, але і у вигляді різниці або певній частині різниці між призначеною комітентом ціною і тією більш вигідною ціною, по якій комісіонер здійснює угоду.

Отже, після виконання контракту комісіонер має право отримати від комітента винагороду, крім того - відшкодування витраченою ним на виконання доручення комітента суми, а якщо ним прийнято на себе поручительство за виконання угоди третьою особою (делькредере), то за дане поручительство - окрема винагорода від комітента.