Дипломная работа: Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

СОДЕРЖАНИЕ

Введение

1 Проблемы и пути развития малого предпринимательства в РБ

2 Анализ финансово-хозяйственной деятельности ООО «МультиМедиаЦентр»

2.1 Краткая характеристика предприятия

2.2 Анализ организационной структуры предприятия

2.3 Анализ основных технико-экономических показателей работы предприятия

2.3.1 Анализ производственной деятельности

2.3.2 Анализ объема реализованной продукции, прибыли от реализации продукции

2.3.3 Платежеспособность предприятия

2.3.4 Рентабельность предприятия

2.3.5 Анализ финансового состояния предприятия

2.3.6 Анализ структуры кадрового состава

2.3.7 Анализ фонда заработной платы

3 Основные направления совершенствования финансово-экономической деятельности предприятия ООО «МультиМедиаЦентр»

3.1 Налоговая нагрузка: проблемы, пути решения

3.1.1 Анализ изменений в налоговом законодательстве с 2009 года

3.1.2 Изменение методов налогообложения для снижения налоговой нагрузки на ООО «МультиМедиаЦентр»

3.2 Применение упрощенной системы налогообложения для предприятия ООО «МультиМедиаЦентр»

3.2.1 Экономическая эффективность УСН для предприятия ООО «МультиМедиаЦентр»

3.2.2 Преимущества от УСН для ООО «МультиМедиаЦентр»

3.3 Применение Интернет-технологий для снижения затрат в деятельности малых предприятий

Заключение

Список литературы

ВВЕДЕНИЕ

Малый бизнес, или малое предпринимательство, представляет самый многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический и отчасти политический уровень развития страны. По уровню жизни и социальному положению они принадлежат к большинству населения, одновременно являясь как непосредственными производителями, так и потребителями широкого спектра товаров и услуг. Сектор малого предпринимательства образует самую разветвленную сеть предприятий, действующих в основном на местных рынках и связанных непосредственно с массовым потребителем товаров и услуг. В сочетании с небольшими размерами малых предприятий, их технологической, производственной и управленческой гибкостью это позволяет чутко и своевременно реагировать на изменяющуюся конъюнктуру рынка.

Малое предпринимательство способствует формированию конкурентной среды, насыщению потребительского рынка, быстро реагирует на изменение конъюнктуры, сглаживает социальные конфликты, создает новые рабочие места. Малое предпринимательство является наиболее массовой, динамичной и гибкой формой деловой жизни общества, в которой создается и циркулирует основная масса национальных ресурсов. Благодаря высокой приспособляемости и массовому охвату практически всех сфер внутреннего рынка страны малое предпринимательство обеспечивает устойчивость развития экономики и способствует стабильности политического климата.

Развитие малого бизнеса в Беларуси сопряжено со многими проблемами: нестабильное законодательство; сложность и высокая стоимость процедуры регистрации, особенно юридических лиц; отсутствие механизма гарантий и поручительств, связанных с финансированием субъектов малого бизнеса; громоздкое налогообложение; высокие арендные ставки на помещения; сложность проведения процедуры сертификации и стандартизации продукции, товаров и услуг и др.

Для субъектов негосударственной формы собственности по-прежнему сохраняются неравные условия функционирования по сравнению с государственными предприятиями.

Для активизации малого бизнеса следует устранить факторы, препятствующие развитию предпринимательства, выйти на высокий уровень его государственной поддержки.

В качестве объекта исследования было выбрано малое предприятие общество с ограниченной ответственностью «МультиМедиаЦентр» - одно из ведущих в г. Бресте предприятий, осуществляющих оптовую и розничную торговлю компьютерами и периферийными устройствами.

Предметом исследования выступает производственно-хозяйственная деятельность ООО «МультиМедиаЦентр».

Основными задачами практики являются: усвоение и экономическое осмысление основ организации деятельности предприятия; приобретение практических навыков в проведении финансового анализа деятельности предприятия; ознакомление с компьютерными программами по осуществлению финансовых операций, закрепление опыта работы с электронно-вычислительной техникой; подбор материалов для дипломной работы.

За время практики изучена следующая документация: учредительные документы; штатное расписание; первичные бухгалтерские документы; учетная политика предприятия; бухгалтерские балансы за 2005 - 2007 гг. с приложениями; статистическая отчетность за 2005 – 2007 гг. и др.

1 Проблемы и пути развития малого предпринимательства в РБ

Для того чтобы установить, каким субъектам гражданского права, осуществляющим предпринимательскую деятельность, необходимо оказывать государственную поддержку, требуется разработать критерии субъектов малого предпринимательства, позволяющие разграничить малое, среднее и крупное предпринимательство. От того, будет ли найден правильный ответ на данный вопрос, зависит, например, эффективность мер по государственной поддержке малого предпринимательства, а также решение других проблем.

Опыт прошлых лет и необходимость стимулирования развития малого предпринимательства в Республике Беларусь как важнейшей составляющей экономики государства требовал разработки законодательства, регламентирующего деятельность соответствующих субъектов. Указом Президента Республики Беларусь от 19 июля 1996 г. N 262 "О государственной поддержке малого предпринимательства" очерчен круг субъектов малого предпринимательства. В целях государственного регулирования деятельности субъектов малого предпринимательства издан Закон Республики Беларусь от 16 октября 1996 г. "О государственной поддержке малого предпринимательства" (Далее - Закон о государственной поддержке малого предпринимательства). В соответствии со ст. 3 указанного Закона под субъектами малого предпринимательства понимаются предприниматели, осуществляющие свою деятельность без образования юридического лица, и юридические лица со следующей среднесписочной численностью работников: в промышленности и на транспорте - до 100 человек; в сельском хозяйстве, включая фермерские (крестьянские) хозяйства, и в научно-технической сфере - до 60 человек; в строительстве и оптовой торговле - до 50 человек; в розничной торговле и бытовом обслуживании населения - до 30 человек; в других отраслях непроизводственной сферы - до 25 человек". Согласно этой же статьи "среднесписочная численность работников субъектов малого предпринимательства определяется за квартал в соответствии с правилами, утверждаемыми Министерством статистики и анализа.

В действующем Законе о государственной поддержке малого предпринимательства появился термин "малые предприятия". Относительно последних в законодательстве о государственной поддержке малого предпринимательства определены такие критерии, как среднесписочная численность и отраслевая принадлежность. Данные критерии позволяют выделить субъектов малого предпринимательства среди других юридических лиц. Являясь субъектами малого предпринимательства, индивидуальные предприниматели и малые предприятия вправе получать государственную поддержку по установленным в законодательстве направлениям.

В целом следует отметить, что установление законодателем критериев отнесение индивидуальных предпринимателей и юридических лиц к субъектам малого предпринимательства не определяет субъектов малого предпринимательства как самостоятельный (новый) вид субъектов права, осуществляющих предпринимательскую деятельность. Такие субъекты, как индивидуальные предприниматели и юридические лица, предусмотрены Гражданским кодексом Республики Беларусь (далее также - ГК).

При всей очевидности данного вывода в юридической литературе встречаются иные точки зрения. Например, В. Андреев, исследуя соотношение имущественных и связанных с ними неимущественных отношений с предпринимательскими, приходит к выводу, что характеристики данных отношений не совпадают. Имущественные и связанные с ними неимущественные отношения основаны на Конституции, которая содержит положения о свободе экономической деятельности, об использовании своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности, и совсем не упоминает об имущественных отношениях. "Все недостатки правового регулирования в одном Кодексе разнородных по своей природе имущественных и предпринимательских отношений наиболее ярко проявляются при регулировании малого предпринимательства. В законодательстве о государственной поддержке малого предпринимательства определяется понятие малого предприятия, которое по существу является новым видом коммерческой организации, несмотря на то, что в ГК дается исчерпывающий перечень коммерческих организаций без установления долей участия и численности работников. Правосубъектность индивидуальных предпринимателей, равно как и малого предприятия, должна быть прямо урегулирована в ГК путем указания на особенность правоспособности и дееспособности индивидуального предпринимателя и организационно-правовую форму малого предприятия без каких-либо неясных формулировок".

Научный интерес представляют рассуждения М.Супатаева. Он считает, что "неотложные меры, направленные на совершенствование нормативной базы малого предпринимательства, должны включать в первую очередь необходимость "узаконения" понятия "малое предприятие" в самом ГК... Что касается организационно-правовой формы, то неправильно полагать, что Закон о предприятиях рассматривал малые предприятия как одну из организационно-правовых форм предприятий. Разумеется, малый бизнес существует не сам по себе, а в определенном организационно-правовом пространстве. Поэтому выбор организационно-правовой формы малого предпринимательства оказывает определенное влияние на его развитие. Однако это вопрос выбора организационно-правовых форм, наиболее пригодных для деятельности малых предприятий, но не специфики этих организаций. Последнее же, по сути, целиком сводится к масштабам предпринимательской деятельности". Основываясь на вышеизложенном, далее автор делает вывод о том, что малые предприятия "нуждаются в наиболее благоприятных правовых условиях создания и деятельности, в переносе акцента в правовом регулировании предпринимательства на существенные меры государственной поддержки, в упрощенном порядке прекращения деятельности".

Определение субъекта малого предпринимательства включает следующие признаки: гражданскую правосубъектность; осуществление предпринимательской деятельности; соответствие установленным законодательством критериям.

По сравнению с иными субъектами предпринимательской деятельности, развитие субъектов малого предпринимательства нуждается в мерах государственной поддержки. Действующее законодательство Республики Беларусь предусматривает значительное количество мер государственной поддержки малого предпринимательства. Этой проблеме, по сути, посвящен Закон о государственной поддержке малого предпринимательства.

Анализ положений законодательства о государственной поддержке малого предпринимательства в Республике Беларусь позволяет разграничить основные направления поддержки субъектов малого предпринимательства: за счет прямых (кредитно-финансовых) мер поддержки; за счет косвенных мер поддержки, не связанных с оказанием им непосредственной кредитно-финансовой поддержки.

Прямые (финансово-кредитные) механизмы поддержки субъектов малого предпринимательства реализуются через оказание финансовой поддержки путем: использования средств республиканского и местных бюджетов на частичную компенсацию субъектам малого предпринимательства расходов по выплате процентов за пользование банковскими кредитами, направленными на финансирование их инвестиционных проектов, а также расходов по выплате процентов (лизинговых ставок) при предоставлении банками услуг финансовой аренды (лизинга); оказания финансовой поддержки, в том числе на возмездной основе субъектами инфраструктуры поддержки малого предпринимательства; оказания финансовой поддержки за счет средств государственного фонда содействия занятости и т.д.

Косвенными мерами поддержки малого предпринимательства являются: предоставление субъектам малого предпринимательства налоговых льгот; предоставление льгот по уплате таможенных платежей и сборов; предоставление льгот по аренде помещений; содействие в приобретении зданий, сооружений, объектов незавершенного строительства и т.д.

Наряду с Законом о государственной поддержке малого предпринимательства одним из нормативных правовых актов по государственной поддержке малого предпринимательства, стимулированию развития предпринимательства в Республике Беларусь, предусматривающим меры как прямой, так и меры косвенной поддержки малого предпринимательства, является постановление Совета Министров Республики Беларусь от 24 декабря 2003 г. N 1685 "О мерах по стимулированию развития предпринимательства". Данным постановлением утвержден комплекс мер по стимулированию развития предпринимательства и дополнительному созданию субъектов инфраструктуры поддержки и развития малого предпринимательства.

В целях создания условий для развития предпринимательства в Республике Беларусь, обеспечения гарантий соблюдения прав и законных интересов лиц, осуществляющих предпринимательскую деятельность, Указом Президента Республики Беларусь от 24 марта 2005 г. N 148 (далее - Указ N 148) предусмотрены меры по поддержке предпринимательства: установлены размеры арендной платы за торговые места, предоставляемые арендаторам - индивидуальным предпринимателям на рынках и иных торговых объектах, а также перечень услуг, которые наряду с арендной платой обязаны оплачивать индивидуальные предприниматели - арендаторы торговых мест. Взимание с арендаторов торговых мест иных платежей, не предусмотренных данным Указом, запрещается. В соответствии с п. 3 Указа N 148 индивидуальным предпринимателям предоставлена отсрочка образовавшейся задолженности по уплате обязательных страховых взносов, экономических санкций и пеней в Фонд социальной защиты населения Министерства труда и социальной защиты и рассрочка погашения ежемесячно равными долями указанной задолженности.

По нашему мнению, основным результатом реализации основных положений Указа N 148 станет пресечение злоупотреблений в сфере предпринимательства, в том числе со стороны государственных органов, расширение рынка товаров и услуг, формирование в стране благоприятного экономического климата, в первую очередь для субъектов малого предпринимательства.

Законодательное установление программ развития малого бизнеса или включение малого бизнеса составной частью в государственные экономические и социальные программы также способствует развитию малого предпринимательства и рассматривается как одно из направлений государственной поддержки рассматриваемых субъектов предпринимательской деятельности. Местные исполнительные и распорядительные органы начиная с 1997 г. также обеспечивают разработку и утверждение годовых региональных программ государственной поддержки малого предпринимательства.

Производя продукцию, реализуя ее, выполняя работы и оказывая услуги, субъекты малого предпринимательства стремятся к получению прибыли. Цель их деятельности - получение прибыли и удовлетворение общественных потребностей. Помимо цели самого субъекта малого предпринимательства в его деятельности свои цели имеет государство. Это - создание конкурентной среды, реализация конституционного права на занятие предпринимательской деятельностью, обеспечение занятости, свободное использование способностей граждан в предпринимательской деятельности и т.д. Для того чтобы установить, каким субъектам гражданского права, осуществляющим предпринимательскую деятельность, необходимо оказать государственную поддержку, законодателем были разработаны критерии субъектов малого предпринимательства, позволяющие разграничить малое и крупное предпринимательство.

Малое предпринимательство развивается на территории республики весьма неравномерно. Больше половины всех малых предприятий (53%) находится в городе Минске, остальная часть тяготеет к областным центрам и другим крупным городам. Недостаточно развит данный сектор экономики в малых городах и сельской местности. Так, количество субъектов малого предпринимательства в городе Бресте в 2008 году составило 957 единиц, а, к примеру, в Ганцевичском районе в том же году - 9 единиц, в Каменецком районе - 8 единиц, в Столинском районе - 7 единиц, в Малоритском районе - 6 единиц. Вместе с тем именно для этих типов населенных пунктов в наибольшей степени характерны дефицит товаров и услуг, проблемы трудоустройства, культурного досуга и т.д.

Малый бизнес в силу своей специфики имеет региональную направленность, т.к. исходит из потребностей и возможностей насыщения местного рынка, объема и структуры локального спроса. В условиях развития хозяйственной самостоятельности регионов малые предприятия могут рассматриваться как важное средство оптимизации структуры региональной экономики. Следовательно, местные органы должны определять основные проблемы районов, решение которых связано с активизацией малого бизнеса, и выявлять имеющийся для этого потенциал.

В проекте Закона о государственной поддержке малого и среднего предпринимательства нашли отражения следующие предложения автора:

1) выделить в качестве субъектов предпринимательской деятельности субъектов среднего предпринимательства. Это будет являться оправданным, поскольку развитие данных субъектов создаст условия для активизации производственной, инвестиционной деятельности и, как следствие, - роста эффективности национальной экономики на современном этапе;

2) при отнесении субъектов предпринимательской деятельности к субъектам малого предпринимательства ввести такой критерий, как объем выручки от реализации продукции (работ, услуг). Нормативное ограничение численности работников предприятия - формальный акт, не способный в полной мере отразить специфику хозяйствующего субъекта;

3) закрепить положение следующего содержания: местные исполнительные и распорядительные органы вправе самостоятельно определять дополнительные критерии отнесения индивидуальных предпринимателей и юридических лиц к субъектам малого и среднего предпринимательства, отражающие особенности региональных условий деятельности субъектов малого предпринимательства

В декабре-январе издан ряд нормативных актов, направленных на упрощение деятельности предприятий малого бизнеса и индивидуальных предпринимателей. В частности, введен заявительный принцип открытия малых частных предприятий и их закрытия, расширена сфера льготного налогообложения небольших фирм на селе, четко регламентировано (в сторону уменьшения) количество проверок, уточнены параметры, используя которые частники могут платить единый налог. Соответствующие государственные органы проводят обучающие семинары, дают консультации. Но, как показал разговор на «прямой линии», организованной «Вечерним Брестом», многие предприниматели теряются в понимании положений нормативных актов, а некоторые даже не знают, как сделать первый шаг для того, чтобы стать бизнесменом. Первые шаги бизнесмена:

- заявление о государственной регистрации;

- фотография гражданина, обратившегося за государственной регистрацией;

- оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины.

Государственная регистрация индивидуальных предпринимателей производится по месту жительства горрайисполкомами, в Бресте – администрациями районов. Консультации по вопросам налогообложения можно бесплатно получить в ИМНС по месту предполагаемой регистрации.

Государственная поддержка из средств областного бюджета оказывается субъектам малого предпринимательства на конкурсной основе под создание новых рабочих мест. Виды предоставляемой поддержки: бюджетный заем, бюджетная ссуда, частичная компенсация расходов по выплате процентов за пользование банковскими кредитами, а также по выплате лизинговых платежей по договору финансовой аренды (лизинга). Приоритетные направления деятельности для оказания государственной поддержки – это создание производств и оказание услуг в малых городах, сельской местности. Так, в 2008 году за счет средств областного бюджета, предусмотренных на развитие предпринимательской деятельности, предоставлена финансовая поддержка 17 субъектам малого предпринимательства, осуществляющим деятельность в малых городах и сельской местности, на общую сумму 555 млн. рублей под создание 84 новых рабочих мест. Очередной конкурс бизнес-проектов субъектов малого предпринимательства для оказания государственной поддержки будет объявлен в марте 2009 г.

2 Анализ финансово-хозяйственной деятельности ООО «МультиМедиаЦентр»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «МультиМедиаЦентр» зарегистрировано Брестским областным исполкомом от 31 августа 2000 г. в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за № 200019865.

Предприятие имеет лицензию № 495 на осуществление розничной торговли и торгово-производственной деятельности, выданной на основании решения и лицензию на осуществление оптовой торговли № 555, выданные Брестским ГИК 03.09.2000 г.

Юридический адрес предприятия: Республика Беларусь, 224000, г. Брест, ул. 2-я Заводская, д. 5, ком. 2.

Учредительным документом ООО «МультиМедиаЦентр» является устав, утвержденный учредителями данного предприятия.

Уставный фонд ООО «МультиМедиаЦентр» образуется из вкладов его участников. Он определяет минимальный размер имущества общества, гарантирующий интересы его кредиторам, и составляет 162865500 (162 миллиона восемьсот шестьдесят пять тысяч пятьсот) рублей.

Основной целью деятельности ООО «МультиМедиаЦентр» является

извлечение прибыли для удовлетворения социальных и экономических интересов участников

общества посредством осуществления хозяйственной

деятельности.

Предметом деятельности ООО «МультиМедиаЦентр» является удовлетворение общественных потребностей в товарах и услугах.

Основными направлениями деятельности предприятия в соответствии являются реализация потребительских товаров и услуг.

ООО «МультиМедиаЦентр» осуществляет следующие лицензируемые виды деятельности, в соответствии с Перечнем видов деятельности, на осуществление которых требуются специальные разрешения (лицензии), и уполномоченных на их выдачу государственных органов и государственных организаций, утвержденным Декретом Президента Республики Беларусь от 14.07.2003 г. N 17:

· розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание.

Основным видом деятельности ООО «МультиМедиаЦентр» является оптовая и розничная торговля компьютерами и периферийными устройствами и также оказание услуг по их сервисному обслуживанию.

Основными принципами осуществления производственно-хозяйственной деятельности ООО «МультиМедиаЦентр» являются следующие:

· экономическая свобода. Предприятие является самостоятельным товаропроизводителем. По собственной инициативе оно принимает любые решения, не противоречащие закону, самостоятельно планирует свою деятельность, определяет структуру управления, формы, системы и размеры оплаты труда, направления использования чистой прибыли;

· самоокупаемость и самофинансирование. Самоокупаемость характеризует безубыточную работу, при которой денежная выручка от реализации продукции и разного вида услуг покрывает затраты на их производство, позволяет полностью рассчитаться с поставщиками за сырье, материалы, энергоресурсы и выплатить заработную плату работающим. Главным признаком самофинансирования является наличие прибыли, которую предприятие использует на техническое, социальное развитие, пополнение оборотных средств и стимулирование работающих;

· использование хозяйственных договоров как правовой основы экономических отношений по поставкам всех видов материально-технических ресурсов, реализации готовой продукции, выполнению работ и оказанию услуг;

· ответственность за соблюдение договорных обязательств. При несоблюдении договорных обязательств предприятие возмещает ущерб, нанесенный другой стороне. В конфликтных ситуациях спор решают суд и Госарбитраж;

· материальное стимулирование труда работающих. Осуществляется на основе личного трудового вклада работника с учетом конечных результатов работы предприятия.

В собственности ООО «МультиМедиаЦентр» находятся следующие объекты:

· магазин № 1 «Лотос» (ул. Я.Купалы, 12, торговая площадь 127 м2);

· магазин № 2 «Бытовая техника» (ул. Я.Купалы, 111/3, торговая площадь 80 м2);

· торговая точка № 3 («Универмаг «Микс») (ул. Дубровская, 10, торговая площадь 110 м2);

· магазин-склад (база «Мебель») (ул. Фортечная, 61, общая складская площадь 800 м2).

2.2 Анализ организационной структуры предприятия

Общее руководство деятельностью ООО «МультиМедиаЦентр» осуществляет общее собрание участников общества.

Данный орган управления созывает собрание, организует выполнение его решений; назначает и освобождает от должности директора; принимает решения, связанные с условиями оплаты труда, арендой зданий и помещений общества и другие.

В пределах своей компетенции и в порядке, определенном Уставом предприятия, директор ООО «МультиМедиаЦентр» осуществляет текущее руководство деятельностью предприятия, обеспечивает выполнение решений собрания участников общества, несет всю полноту ответственности за деятельность фирмы.

На директора возлагается вся работа по управления. Он организует работу и эффективное взаимодействие всех структурных подразделений, направляет их деятельность на развитие и совершенствование процессов торговли с учетом социальных и рыночных приоритетов, повышение эффективности работы предприятия, рост объемов продаж и увеличение прибыли.

Все виды оперативного учета и контроля торговой, торгово-закупочной и иной деятельности и вверенного имущества обеспечивают руководители структурных подразделений в установленном порядке.

Директор обеспечивает выполнение предприятием всех обязательств перед региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также хозяйственных и трудовых договоров и бизнес-планов. Также в его задачи входит:

· подбор и наем кадров;

· координация действий с внешними организациями; поиск, сбор и анализ внешней информации;

· сбор, анализ и передача по управленческой сети внутренней информации;

· управление персоналом.

Под организационной структурой управления необходимо понимать совокупность управленческих звеньев, расположенных в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой системами.

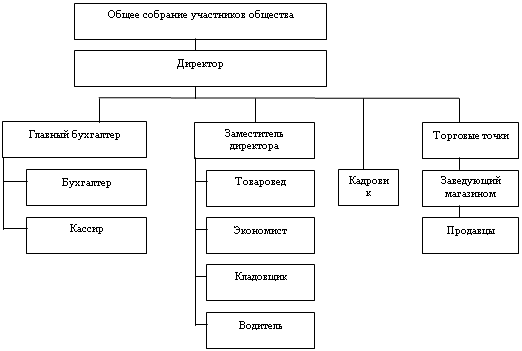

Организационную структуру управления ООО «МультиМедиаЦентр» можно определить как линейно-функциональную (штабную) (рис 2.2).

Рис. 2.2 Организационная структура управления ООО «МультиМедиаЦентр»

Преимущества данной организационной структуры управления:

· высокая компетентность специалистов, отвечающих за осуществление конкретных функций;

· освобождение линейных менеджеров от решения некоторых специальных вопросов;

· стандартизация, формализация и программирование явлений и процессов;

· исключение дублирования и параллелизма в выполнении управленческих функций;

· уменьшение потребности в специалистах широкого профиля.

Недостатки:

· чрезмерная заинтересованность в реализации целей и задач «своих» подразделений;

· трудности в поддержании постоянных взаимосвязей между различными функциональными службами;

· появление тенденций чрезмерной централизации;

· длительная процедура принятия решения;

· относительно застывшая организационная форма, с трудом реагирующая на изменения.

2.3Анализ основных технико-экономических показателей работы предприятия

2.3.1 Анализ производственной деятельности

На протяжении последних двух лет ООО «МультиМедиаЦентр» является одним из ведущих продавцов на территории г. Бреста и Брестской области компьютеров и периферийных устройств.

Основными поставщиками компьютерной техники и периферийных устройств являются: ОДО «ГомельКом» (г. Гомель); ООО «Пульс» (г.Москва); ООО «Компьютерный мир» (г. Минск); ЗАО «Технопарад-Ком»(г. Минск).

Основными клиентами предприятия являются частные лица, индивидуальные предприниматели, государственные учреждения и организации, а также предприятия негосударственной формы собственности.

Территориально клиенты предприятия находятся в г. Бресте и Брестском районе. Следует также отметить, что незначительный объем реализации приходится на клиентов, проживающих (располагающихся) в иных регионах Брестской области.

В числе крупнейших покупателей ООО «МультиМедиаЦентр» являются такие известные предприятия и организации, как: ОАО «Беларусбанк»; отдел образования Брестского областного исполнительного комитета; ГУ «Территориальный центр социального обслуживания населения Брестского района»; РУППС «Брестоблпочта» и районные отделения связи; БРУСП «Белгосстрах».

Главными конкурентами по торговле компьютерами и периферийными устройствами являются ООО «Успех», ОДО «Альтера», ООО «СЦ «Мир компьютеров».

Общий результат производственно-хозяйственной деятельности ООО «МультиМедиаЦентр» складывается из результатов работы каждого подразделения и направления в отдельности. В 2005-2007 гг. наблюдались положительные тенденции по всем видам деятельности предприятия.

2.3.2 Анализ объема реализованной продукции, прибыли от реализации продукции

До 2003 г. основным видом деятельности предприятия была розничная торговля. А в 2003 г. ООО «МультиМедиаЦентр» заключило договор аренды с ОАО «Мебель, хозтовары» и на арендованных площадях базы «Мебель» площадью 800 м2 была организована оптовая продажа товаров юридическим лицам и индивидуальным предпринимателям.

С 2004 г. наблюдается рост валового товарооборота предприятия. Значительное увеличение товарооборота, начиная с 2003 г., обусловлено тем, что предприятие открыло новый фирменный магазин.

Ассортиментный перечень ООО «МультиМедиаЦентр» представлен следующими видами товаров:

1. Процессора: Socket LGA 775 Intel Celeron-347, Socket-754 AMD SEMPRON 2800, Socket-AM2 AMD Athlon 64 X2 5000, Socket-AM2 AMD Athlon X2 7750

2. Материнские платы: Socket-775 ASRock ConRoe 1333-D667, Socket-775 MSI P45 NEO2-FR, Socket-AM2 MSI K9A2 Neo-F AM2+

3. Память: DDR 512Mb PC-3200 Hynix, DDR II 512Mb PC2-6400 Kingston, DDR II 1024Mb PC2-8500 Kingston

4. Видеокарта: PCI Express ATI Radeon HD4650, PCI Express Nvidia GeForce 7300GT, PCI Express Nvidia GeForce 9400GT, PCI Express Nvidia GeForce 9800GT

5. Привод: DVD+/-RW ASUS DRW-2014S1 IDE черный, DVD+/-RW NEC AD7200 IDE серебристый, DVD+/-RW Samsung SE-T084

6. Корпус: Topmay BMW 502 красный, InWin BT553, Thermaltake MAMBO черный

7. Клавиатура: A4Tech G-Cube GKSE-2173P Pink Leopard, A4Tech KBS 720 белый PS/2, A4Tech X7 G-700

8. Мониторы: LCD 17" Samsung 720N, LCD 19" LG L1918, LCD 19" LG W1942S, LCD 20" LG W2042T

9. Ноутбуки: ASUS A7U-5A7S, ASUS F80C, ASUS X50N-2CAP, Acer Aspire 5535, HP Compaq 6735s (FU372ES), Toshiba Satellite A300-15G, Toshiba Satellite L300-1AM

На основании ниже приведенных основных показателей производственно-хозяйственной деятельности мы можем отразить структуру доходов, розничного товарооборота, оптового товарооборота.

Таблица 2.3.2 Основные показатели производственно-хозяйственной деятельности ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Среднесписочная численность | Чел. | 25 | 26 | 26 | 0 | 100,0 |

| Выручка от реализации продукции, всего | Млн. руб. | 3767 | 4050 | 4883 | +833 | 120,6 |

|

В том числе: розничная торговля |

Млн. руб. | 2727 | 3314 | 3755 | +441 | 113,3 |

| оптовая торговля | Млн. руб. | 1020 | 706 | 1093 | +387 | 154,82 |

| услуги | Млн. руб. | 20 | 30 | 35 | +5 | 116,7 |

| Валовой доход, всего | Млн. руб. | 648 | 720 | 839 | +119 | 116,5 |

|

В том числе: розничная торговля |

Млн. руб. | 489 | 535 | 574 | +39 | 107,3 |

| оптовая торговля | Млн. руб. | 138 | 160 | 237 | +77 | 148,1 |

| услуги | Млн. руб. | 21 | 25 | 28 | +3 | 112,0 |

| Издержки обращения, всего | Млн. руб. | 621 | 665 | 794 | +129 | 119,4 |

|

В том числе: материальные затраты |

Млн. руб. | 134 | 108 | 38 | -70 | 35,2 |

| амортизация | Млн. руб. | 42 | 47 | 47 | 0 | 100,0 |

| расходы на оплату труда | Млн. руб. | 230 | 235 | 275 | +40 | 117,0 |

| отчисления на социальные нужды | Млн. руб. | 82 | 83 | 105 | +22 | 126,5 |

| прочие расходы | Млн. руб. | 133 | 192 | 329 | +137 | 171,3 |

| Прибыль, всего | Млн. руб. | 25 | 60 | 78 | +18 | 130,0 |

|

В том числе: убыток от внереализационных расходов |

Млн. руб. | 6 | - | - | - | - |

| от реализации товаров | Млн. руб. | 27 | 52 | 46 | -6 | 88,5 |

| от операционных доходов | Млн. руб. | 4 | 8 | 11 | +3 | 137,5 |

| от реализации основных средств | Млн. руб. | - | - | 21 | +21 | - |

| Рентабельность продаж, % | % | 0,79 | 0,88 | 0,95 | +0,07 | 108,0 |

Валовой доход ООО «МультиМедиаЦентр» за 2007 г. составил за вычетом налога из выручки 839 млн. руб., в том числе:

· по розничной торговле – 574 млн. руб. (по сравнению с 2006 г. увеличение составило 39 млн. руб. или 7,3%);

· по оптовой торговле – 237 млн. руб. (по сравнению с 2006 г. увеличение составило 77 млн. руб. или 48,1%);

· по услугам – 28 млн. руб. (по сравнению с 2006 г. увеличение составило 63 млн. руб. или 12,0%).

Существенное влияние на увеличение розничного товарооборота ООО «МультиМедиаЦентр» оказала продажа товаров по беспроцентному кредиту сроком на 3 месяца. Так, за 2007 г. продано товаров в кредит на сумму 398 млн. руб.

Издержки обращения за 2007 г. составили 794 млн. руб., в том числе:

· амортизация основных средств – 47 млн. руб. (по сравнению с 2006 г. данный показатель остался без изменений);

· расходы на оплату труда – 275 млн. руб. (по сравнению с 2006 г. увеличение составило 40 млн. руб. или 17,0%);

· отчисления на социальные нужды – 105 млн. руб. (по сравнению с 2006 г. увеличение составило 22 млн. руб. или 26,5%);

· материальные затраты – 38 млн. руб. (по сравнению с 2006 г. уменьшение составило 70 млн. руб. или 64,8%);

· прочие расходы – 329 млн. руб. (по сравнению с 2006 г. увеличение составило 137 млн. руб. или 71,3%).

Прибыль ООО «МультиМедиаЦентр» за отчетный период составила 78 млн. руб. (в 2006 г. – 60 млн. руб.), в том числе от реализации товаров – 46 млн. руб. (в 2006 г. – 52 млн. руб.), от операционных доходов – 11 млн. руб. (в 2006 г. – 8 млн. руб.), от реализации основных средств – 21 млн. руб.

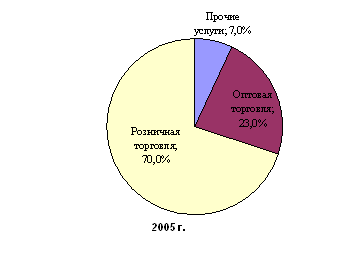

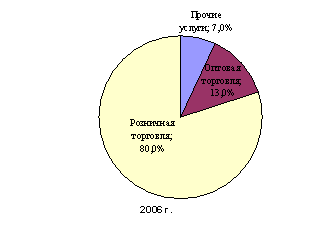

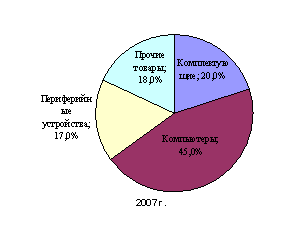

Структура доходов ООО «МультиМедиаЦентр» в 2005-2007 гг. представлена на рис. 2.3.2

Рис. 2.3.2 Структура доходов ООО «МультиМедиаЦентр» в 2005-2007 гг.

Исходя из вышеприведенных рисунков, мы видим, что по отношению к другим видам деятельности розничная торговля все же преобладает, в 2007 году идет снижение на 5% в сравнении с 2006 годом, при этом оптовая торговля увеличилась на те же 5%, доля прочих услуг остается без изменений.

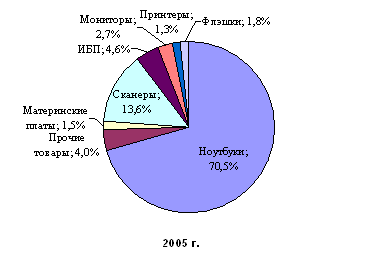

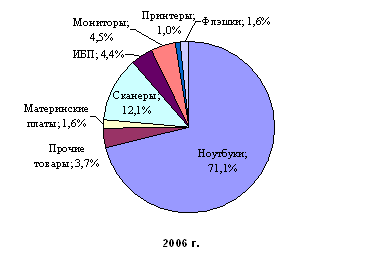

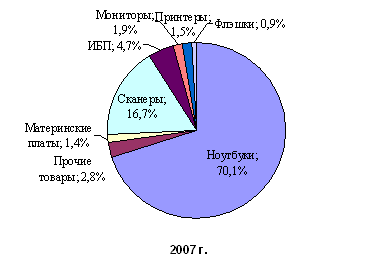

Структура розничного товарооборота предприятия в 2005-2007 гг. представлена на рис. 2.3.2а

Рис. 2.3.2а Структура розничного товарооборота ООО «МультиМедиаЦентр» в 2005-2007 гг.

Исходя из структуры розничного товарооборота, мы видим снижение продаж флэшек, прочего товара на протяжении всего периода, продажа сканеров в 2007 году имеет прирост на 4,6%, продажа ноутбуков в 2007 году снизилась на 1%, продажа мониторов снизилась на 2,6%.

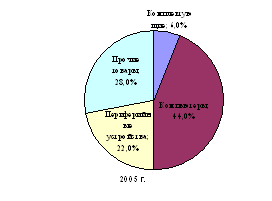

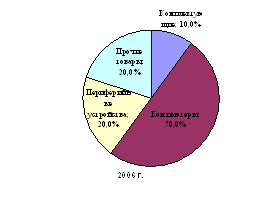

Структура оптового товарооборота предприятия в 2005-2007 гг. представлена на рис. 2.3.2б

Рис. 2.3.2б Структура оптового товарооборота ООО «МультиМедиаЦентр» в 2005-2007 гг.

Исходя из структуры оптового товарооборота, мы видим небольшой рост продажи комплектующих за весь период, при этом продажа периферийных устройств и прочих товаров наоборот идет к уменьшению, за увеличением продаж компьютеров в 2006 году на 6%, следует снижение в 2007 году на 5%.

2.3.3 Платежеспособность предприятия

Одним из ключевых показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов.

Анализ ликвидности баланса позволяет установить степень реализуемости его актива, т.е. возможность обращения имущества в наличные деньги и погашаемость пассивов баланса путем оплаты срочных обязательств.

Используя данные, полученные в результате горизонтального анализа активов и пассива бухгалтерского баланса, мы можем произвести анализ ликвидности баланса.

Таблица 2.3.3 Горизонтальный анализ активов бухгалтерского баланса ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование статей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные средства | Млн. руб. | 890 | 1055 | 741 | -314 | 70,2 |

| Нематериальные активы | Млн. руб. | 1 | 4 | 3 | -1 | 75,0 |

| Вложения во внеоборотные активы | Млн. руб. | 22 | 43 | 363 | +320 | 844,2 |

| Всего внеоборотных активов | Млн. руб. | 913 | 1102 | 1107 | +5 | 100,5 |

| Запасы и затраты | Млн. руб. | 507 | 596 | 845 | +249 | 141,8 |

|

В том числе: сырье, материалы и другие активы |

Млн. руб. | 32 | 68 | 248 | +180 | 364,7 |

| незавершенное производство и полуфабрикаты | Млн. руб. | 5 | 2 | 5 | +3 | 250,0 |

| готовая продукция и товары для реализации | Млн. руб. | 449 | 523 | 589 | +66 | 112,6 |

| расходы будущих периодов | Млн. руб. | 21 | 3 | 3 | 0 | 100,0 |

| Налоги по приобретенным активам | Млн. руб. | 88 | 108 | 4 | -104 | 3,7 |

| Дебиторская задолженность | Млн. руб. | 53 | 109 | 341 | +232 | 312,8 |

|

В том числе: покупателей и заказчиков |

Млн. руб. | 12 | 61 | 76 | +15 | 124,6 |

| поставщиков и подрядчиков | Млн. руб. | 23 | 35 | 19 | -16 | 54,3 |

| разных дебиторов и кредиторов | Млн. руб. | 18 | 13 | 246 | +233 | 1892,3 |

| Денежные средства | Млн. руб. | 22 | 31 | 36 | +5 | 116,1 |

| Всего оборотных активов | Млн. руб. | 670 | 844 | 1226 | +382 | 145,3 |

| Итого (Баланс) | Млн. руб. | 1583 | 1946 | 2333 | +387 | 119,9 |

Проведя горизонтальный анализ активов бухгалтерского баланса за 2005-2007г.г. мы видим отклонение основных средств в 2007 году по сравнению с 2006 годом на 314 млн. руб., запасы и затраты значительно увеличились в 2007 году на 249 млн. руб., также в 2007 году году значительно возросла дебиторская задолженность по сравнению с предыдущими годами.

Таблица 2.3.3а Горизонтальный анализ пассива бухгалтерского баланса ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование статей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Уставный фонд | Млн. руб. | 163 | 163 | 148 | -15 | 90,8 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) | Млн. руб. | - | -1 | -1 | 0 | 100,0 |

| Резервный фонд | Млн. руб. | 3 | 3 | 3 | 0 | 100,0 |

| Добавочный фонд | Млн. руб. | 667 | 875 | 960 | +85 | 109,7 |

| Нераспределенная прибыль (непокрытый убыток) | Млн. руб. | 1 | 1 | 2 | +1 | 200,0 |

| Всего капитала и резервов | Млн. руб. | 834 | 1041 | 1112 | +71 | 106,8 |

| Долгосрочные кредиты и займы | Млн. руб. | 50 | 24 | 221 | +197 | 920,8 |

| Краткосрочные кредиты и займы | Млн. руб. | 100 | 140 | 295 | +155 | 210,7 |

| Кредиторская задолженность | Млн. руб. | 599 | 740 | 704 | -36 | 95,1 |

|

В том числе: перед поставщиками и подрядчиками |

Млн. руб. | 542 | 633 | 615 | -18 | 97,2 |

| перед покупателями и заказчиками | Млн. руб. | 23 | 27 | 43 | +16 | 159,3 |

| по оплате труда | Млн. руб. | 11 | 12 | 16 | +4 | 133,3 |

| по налогам и сборам | Млн. руб. | 7 | 17 | 11 | -6 | 64,7 |

| по социальному страхованию и обеспечению | Млн. руб. | 3 | 3 | 4 | +1 | 133,3 |

| разных кредиторов | Млн. руб. | 13 | 48 | 15 | -33 | 31,3 |

| Резервы предстоящих расходов | Млн. руб. | - | 1 | 1 | 0 | 100,0 |

| Всего обязательств | Млн. руб. | 749 | 905 | 1221 | +316 | 134,9 |

| Итого (Баланс) | Млн. руб. | 1583 | 1946 | 2333 | +387 | 119,9 |

Коэффициент текущей платежеспособности (Ктек. плат.) – это отношение наиболее ликвидных средств к первоочередным долгам:

Ктек. плат. = А1/П1, (2.1)

где А1 – денежные средства и финансовые вложения);

П1 – задолженность, сроки погашения которой уже наступили (задолженность по оплате труда, расчетам с персоналом, социальному страхованию и обеспечению, налогам и сборам).

Результат такого сопоставления позволяет оценить достаточность имеющихся у предприятия средств для оплаты наиболее срочных долгов.

Ктек. плат. 2005 = 22/21 » 1,05

Ктек. плат. 2006 = 31/32 » 0,97

Ктек. плат. 2007 = 36/31 » 1,16

Коэффициент абсолютной ликвидности (Кабс. л.) – это отношение легко ликвидных активов ко всем краткосрочным обязательствам предприятия:

Кабс. л. = А1/(П1 + П2 + П3) = А1/КО, (2.2)

где П2 – задолженность перед поставщиками и подрядчиками, покупателями и заказчиками, которую следует погасить в ближайшее время;

П3 – задолженность банкам по кредитам, сроки погашения которых оговорены в соглашениях и наступят не так скоро;

КО – краткосрочные обязательства.

Этот коэффициент показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Кабс. л. 2005 = 22/699 » 0,03

Кабс. л. 2006 = 31/880 » 0,04

Кабс. л. 2007 = 36/999 » 0,04

Коэффициент промежуточной ликвидности (Кпром. л.) – это отношение суммы легко ликвидных активов и дебиторской задолженности, отнесенной ко 2-й группе активов по степени ликвидности ко всем краткосрочным обязательствам предприятия:

Кпром. л. = (А1 + ДЗ)/(П1 + П2 + П3) = (А1 + ДЗ)/КО, (2.3)

где ДЗ – дебиторская задолженность.

Этот коэффициент позволяет определить, какая часть краткосрочных заемных обязательств может быть погашена денежными средствами с учетом погашения дебиторской задолженности.

Кпром. л. 2005 = (22 + 53)/699 = 75/699 » 0,11

Кпром. л. 2006 = (31 + 109)/880 = 140/880 » 0,16

Кпром. л. 2007 = (36 + 341)/999 = 377/999 » 0,38

Коэффициент общей ликвидности (Кобщ. л.) – это отношение текущих активов к текущим обязательствам:

Кобщ. л. = (А1 + А2 + А3)/(П1 + П2 + П3) = ОбА/КО, (2.4)

где А2 – дебиторская задолженность, готовая продукция, товары отгруженные;

А3 – производственные запасы, расходы будущих периодов и незавершенное производство;

ОбА – оборотные активы.

Данный коэффициент, иначе называемый коэффициентом текущей ликвидности, определяет, в какой степени текущие обязательства покрываются текущими (оборотными) активами. Он показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств.

Кобщ. л. 2005 = 670/699 » 0,96

Кобщ. л. 2006 = 844/880 » 0,96

Кобщ. л. 2007 = 1226/999 » 1,23

Критическая оценка ликвидности (Ккрит. л.) – это отношение текущих активов за вычетом производственных запасов, относимых к 3 группе, к текущим обязательствам:

Ккрит. л. = (А1 + А2 + А3 – ПЗ)/(П1 + П2 + П3) = (ОбА – ПЗ)/КО, (2.5)

где ПЗ – производственные запасы.

Этот показатель называют коэффициентом срочной или быстрой ликвидности, так как он определяет способность предприятия выполнять свои текущие обязательства за счет быстрой продажи ликвидных активов.

Ккрит. л. 2005 = (670 – 32)/699 = 638/699 » 0,91

Ккрит. л. 2006 = (844 – 68)/880 = 776/880 » 0,88

Ккрит. л. 2007 = (1226 – 248)/999 = 978/999 » 0,98

Коэффициент общей платежеспособности (Кобщ. плат.):

Кобщ. плат. = (ДСн + ДСпост.)/ДСнапр., (2.6)

где ДСн – остатки денежных средств на начало года;

ДСпост. – поступило денежных средств в течение года;

ДСнапр. – направлено денежных средств.

Кобщ. плат. 2005 = (8 + 4579)/4533 = 4587/4533 » 1,012

Кобщ. плат. 2006 = (22 + 5165)/5156 = 5187/5156 » 1,006

Кобщ. плат. 2007 = (31 + 5142)/5137 = 5173/5137 » 1,007

На основании проведенных расчетов составим сводную таблицу анализа показателей ликвидности и платежеспособности по ООО «МультиМедиаЦентр» за 2005-2007 гг. (таблица 2.3.3).

Таблица 2.3.3 Анализ показателей ликвидности и платежеспособности по ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент текущей платежеспособности | 1,05 | 0,97 | 1,16 | +0,19 |

| Коэффициент абсолютной ликвидности | 0,03 | 0,04 | 0,04 | 0 |

| Коэффициент промежуточной ликвидности | 0,11 | 0,16 | 0,38 | +0,22 |

| Коэффициент общей ликвидности | 0,96 | 0,96 | 1,23 | +0,27 |

| Критическая оценка ликвидности | 0,91 | 0,88 | 0,98 | +0,10 |

| Коэффициент общей платежеспособности | 1,012 | 1,006 | 1,007 | +0,001 |

Результаты расчета показателей ликвидности указывают на достаточность ликвидных средств у ООО «МультиМедиаЦентр» для погашения краткосрочных обязательств: баланс предприятия является ликвидным, и ООО «МультиМедиаЦентр» можно считать платежеспособной. К концу 2007 г. по сравнению с 2006 г. наблюдается рост практически всех показателей (за исключением коэффициента абсолютной ликвидности – его значение осталось без изменений на уровне 0,04): коэффициентов текущей платежеспособности, промежуточной ликвидности, общей ликвидности, критической оценки ликвидности и общей платежеспособности соответственно на 0,19, 0,22, 0,27, 0,10, 0,001.

2.3.4 Рентабельность предприятия

Показатели рентабельности характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами.

Для выполнения расчетов заполним таблицу 2.3.4 данными, необходимыми для определения коэффициентов, на основании бухгалтерского баланса ООО «МультиМедиаЦентр» и отчета о прибылях и убытках.

Таблица 2.3.4 Данные для расчета показателей рентабельности по ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации товаров, продукции, работ, услуг за вычетом налогов и сборов, включаемых в выручку | Млн.руб. | 3155 | 3401 | 4105 |

| Общая сумма прибыли | Млн.руб. | 25 | 30 | 39 |

| Прибыль от реализации товаров, продукции, работ, услуг | Млн.руб. | 27 | 53 | 46 |

| Чистая прибыль | Млн.руб. | 1 | 1 | 6 |

| Общие затраты на производство и реализацию продукции | Млн.руб. | 3128 | 3348 | 4059 |

| Средняя стоимость активов | Млн.руб. | 1490,5 | 1764,5 | 2139,5 |

| Средняя величина оборотных активов | Млн.руб. | 575 | 757 | 1035 |

| Средняя величина внеоборотных активов | Млн.руб. | 915,5 | 1007,5 | 1104,5 |

| Средняя величина капитала | Млн.руб. | 1490,5 | 1764,5 | 2139,5 |

| Средняя величина собственного капитала | Млн.руб. | 835 | 938 | 1077,5 |

| Средняя величина перманентного капитала | Млн.руб. | 898 | 975 | 1200 |

Рассчитаем показатели рентабельности по ООО «МультиМедиаЦентр» за 2005-2007 гг.

Показатели прибыльности продаж и рентабельности продукции:

Рентабельность продаж (реализации) (Rпр) – отношение прибыли к объему реализации продукции, товаров, работ, услуг:

Rпр = П/В, (2.7)

где П – прибыль;

В – объем реализованной продукции, товаров, работ, услуг.

Рентабельность продаж (реализации) показывает, сколько прибыли приходится на единицу реализованной продукции, товаров, работ, услуг.

· По общей прибыли:

RпрПрО 2005 = 25/3155 х 100 » 0,792%

RпрПрО 2006 = 30/3401 х 100 » 0,882%

RпрПрО 2007 = 39/4105 х 100 » 0,950%

· По прибыли от реализации:

RпрПрР 2005 = 27/3155 х 100 » 0,856%

RпрПрР 2006 = 53/3401 х 100 » 1,558%

RпрПрР 2007 = 46/4105 х 100 » 1,121%

· По чистой прибыли:

RпрПрЧ 2005 = 1/3155 х 100 » 0,032%

RпрПрЧ 2006 = 1/3401 х 100 » 0,029%

RпрПрЧ 2007 = 6/4105 х 100 » 0,146%

Рентабельность продукции (Rпрод.) – отношение прибыли от реализации к полной себестоимости продукции:

Rпрод. = Пр/З, (2.8)

где Пр – прибыль от реализации;

З – общая сумма затрат на производство и реализацию продукции.

Этот показатель также называют рентабельностью основной деятельности: он показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

Rпрод. 2005 = 27/3128 х 100 » 0,863%

Rпрод. 2006 = 53/3348 х 100 » 1,583%

Rпрод. 2007 = 46/4059 х 100 » 1,133%

Показатели рентабельности активов:

Рентабельность активов (RА) – отношение суммы прибыли к средней стоимости активов предприятия:

RА = П/Аср, (2.9)

где Аср – средняя стоимость активов предприятия.

Коэффициент показывает, сколько рублей прибыли получено на рубль активов.

· По общей прибыли:

RАПрО 2005 = 25/1490,5 х 100 » 1,677%

RАПрО 2006 = 30/1764,5 х 100 » 1,700%

RАПрО 2007 = 39/2139,5 х 100 » 1,823%

· По прибыли от реализации:

RАПрР 2005 = 27/1490,5 х 100 » 1,811%

RАПрР 2006 = 53/1764,5 х 100 » 3,004%

RАПрР 2007 = 46/2139,5 х 100 » 2,150%

· По чистой прибыли:

RАПрЧ 2005 = 1/1490,5 х 100 » 0,067%

RАПрЧ 2006 = 1/1764,5 х 100 » 0,057%

RАПрЧ 2007 = 6/2139,5 х 100 » 0,280%

Рентабельность текущих активов (RОбА) – отношение прибыли к средней величине оборотных активов:

RОбА = П/ОбАср, (2.10)

где ОбАср – средняя величина оборотных активов предприятия.

Этот коэффициент показывает, сколько рублей прибыли получено на рубль текущих активов.

· По общей прибыли:

RОбАПрО 2005 = 25/575 х 100 » 4,348%

RОбАПрО 2006 = 30/757 х 100 » 3,963%

RОбАПрО 2007 = 39/1035 х 100 » 3,768%

· По прибыли от реализации:

RОбАПрР 2005 = 27/575 х 100 » 4,696%

RОбАПрР 2006 = 53/757 х 100 » 7,001%

RОбАПрР 2007 = 46/1035 х 100 » 4,444%

· По чистой прибыли:

RОбАПрЧ 2005 = 1/575 х 100 » 0,174%

RОбАПрЧ 2006 = 1/757 х 100 » 0,132%

RОбАПрЧ 2007 = 6/1035 х 100 » 0,580%

Рентабельность долгосрочных активов (RВнА) – отношение прибыли к средней стоимости внеоборотных активов:

RВнА = П/ВнАср, (2.11)

где ВнАср – средняя стоимость внеоборотных активов предприятия.

Коэффициент показывает, сколько рублей прибыли получено на рубль долгосрочных активов. В практике анализа этот показатель называют фондорентабельностью.

· По общей прибыли:

RВнАПрО 2005 = 25/915,5 х 100 » 2,731%

RВнАПрО 2006 = 30/1007,5 х 100 » 23,978%

RВнАПрО 2007 = 39/1104,5 х 100 » 3,531%

· По прибыли от реализации:

RВнАПрР 2005 = 27/915,5 х 100 » 2,949%

RВнАПрР 2006 = 53/1007,5 х 100 » 5,261%

RВнАПрР 2007 = 46/1104,5 х 100 » 4,165%

· По чистой прибыли:

RВнАПрЧ 2005 = 1/915,5 х 100 » 0,109%

RВнАПрЧ 2006 = 1/1007,5 х 100 » 0,099%

RВнАПрЧ 2007 = 6/1104,5 х 100 » 0,543%

Показатели рентабельности финансовых источников капитала:

Рентабельность совокупного капитала (RОК) – отношение прибыли к средней величине общего капитала предприятия:

RОК = П/ОКср, (2.12)

где ОКср – средняя величина капитала предприятия.

Этот коэффициент называют экономической рентабельностью: он показывает сколько денежных единиц потребуется предприятию для получения 1 денежной единицы прибыли, независимо от источников привлечения этих средств.

Уровень экономической рентабельности соответствует уровню рентабельности активов.

· По общей прибыли:

RОКПрО 2005 = 25/1490,5 х 100 » 1,677%

RОКПрО 2006 = 30/1764,5 х 100 » 1,700%

RОКПрО 2007 = 39/2139,5 х 100 » 1,823%

· По прибыли от реализации:

RОКПрР 2005 = 27/1490,5 х 100 » 1,811%

RОКПрР 2006 = 53/1764,5 х 100 » 3,004%

RОКПрР 2007 = 46/2139,5 х 100 » 2,150%

· По чистой прибыли:

RОКПрЧ 2005 = 1/1490,5 х 100 » 0,067%

RОКПрЧ 2006 = 1/1764,5 х 100 » 0,057%

RОКПрЧ 2007 = 6/2139,5 х 100 » 0,280%

Рентабельность общих инвестиций (Rинв.) – отношение прибыли к общим инвестициям – долгосрочным обязательствам и собственному капиталу:

Rинв. = П/(СКср + ДЗКср), (2.13)

где СКср + ДЗКср – средняя величина общих инвестиций.

Этот коэффициент показывает, насколько эффективно использовались инвестированные средства, какой доход получает предприятие на рубль инвестированных средств. Он косвенно характеризует эффективность управления инвестированными средствами, опыт, компетенцию руководства.

Рассматриваемый коэффициент называется рентабельностью перманентного капитала, который характеризует эффективность использования капитала, вложенного в деятельность предприятия на длительный срок.

· По общей прибыли:

Rинв.ПрО 2005 = 25/898 х 100 » 2,784%

Rинв.ПрО 2006 = 30/975 х 100 » 3,077%

Rинв.ПрО 2007 = 39/1200 х 100 = 3,250%

· По прибыли от реализации:

Rинв.ПрР 2005 = 27/898 х 100 » 3,007%

Rинв.ПрР 2006 = 53/975 х 100 » 5,436%

Rинв.ПрР 2007 = 46/1200 х 100 » 3,833%

· По чистой прибыли:

Rинв.ПрЧ 2005 = 1/898 х 100 » 0,111%

Rинв.ПрЧ 2006 = 1/975 х 100 » 0,103%

Rинв.ПрЧ 2007 = 6/1200 х 100 = 0,500%

Рентабельность собственного капитала (RСК) – отношение прибыли к средней сумме собственного капитала:

RСК = П/СКср, (2.14)

где СКср – средняя величина собственного капитала предприятия.

Этот коэффициент показывает, насколько эффективно использовался собственный капитал. Он показывает, сколько денежных единиц прибыли заработала каждая денежная единица, сложенная собственниками предприятия.

· По общей прибыли:

RСКПрО 2005 = 25/835 х 100 » 2,994%

RСКПрО 2006 = 30/938 х 100 » 3,198%

RСКПрО 2007 = 39/1077,5 х 100 » 3,619%

· По прибыли от реализации:

RСКПрР 2005 = 27/835 х 100 » 3,234%

RСКПрР 2006 = 53/938 х 100 » 5,650%

RСКПрР 2007 = 46/1077,5 х 100 » 4,269%

· По чистой прибыли:

RСКПрЧ 2005 = 1/835 х 100 » 0,120%

RСКПрЧ 2006 = 1/938 х 100 » 0,107%

RСКПрЧ 2007 = 6/1077,5 х 100 » 0,557%

На основании проведенных расчетов составим сводную таблицу анализа показателей рентабельности по ООО «МультиМедиаЦентр» за 2005-2007 гг. (таблица 2.3.4а).

Таблица 2.3.4а Анализ показателей рентабельности по ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Рентабельность продаж: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

0,792 0,856 0,032 |

0,882 1,558 0,029 |

0,950 1,121 0,146 |

+0,068 -0,437 +0,117 |

| Рентабельность продукции | % | 0,863 | 1,583 | 1,133 | -0,450 |

|

Рентабельность активов: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

1,677 1,811 0,067 |

1,700 3,004 0,057 |

1,823 2,150 0,280 |

+0,123 -0,854 +0,223 |

|

Рентабельность текущих активов: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

4,348 4,696 0,174 |

3,963 7,001 0,132 |

3,768 4,444 0,580 |

-0,195 -2,557 +0,448 |

|

Рентабельность долгосрочных активов: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

2,731 2,949 0,109 |

2,978 5,261 0,099 |

3,531 4,165 0,543 |

+0,553 -1,096 +0,444 |

|

Рентабельность совокупного капитала: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

1,677 1,811 0,067 |

1,700 3,004 0,057 |

1,823 2,150 0,280 |

+0,123 -0,854 +0,223 |

|

Рентабельность перманентного капитала: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

2,784 3,007 0,111 |

3,077 5,436 0,103 |

3,250 3,833 0,500 |

+0,173 -1,603 +0,397 |

|

Рентабельность собственного капитала: по общей прибыли по прибыли от реализации по чистой прибыли |

% % % |

2,994 3,234 0,120 |

3,198 5,650 0,107 |

3,619 4,269 0,557 |

+0,421 -1,381 +0,450 |

Расчет показателей выявил невысокий уровень показателей рентабельности ООО «МультиМедиаЦентр» за 2005-2007 гг. Результаты анализа коэффициентов рентабельности в основном свидетельствуют об увеличение в 2007 г. по сравнению с 2006 г. уровня всех показателей прибыльности, за исключением случаев расчета данных показателей по прибыли от реализации, и в случае рентабельности текущих активов, рассчитанной по общей прибыли, где наблюдается уменьшением их уровня.

В целом следует отметить увеличение конечной эффективности финансово-хозяйственной деятельности ООО «МультиМедиаЦентр».

2.3.5 Анализ финансового состояния предприятия

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов), а также структурой источников их формирования (пассивов).

Основными источниками информации для проведения анализа финансового состояния предприятия являются:

· бухгалтерский баланс (форма 1);

· отчет о прибылях и убытках (форма 2);

· отчет об изменении капитала (форма 3);

· отчет о движении денежных средств (форма 4);

· приложение к бухгалтерскому балансу (форма 5);

· отчет о целевом использовании полученных средств (форма 6).

Также могут использоваться данные форм государственной статистической отчетности:

· форма 2-ф «Отчет о составе средств и источниках их образования», утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 12.02.2007 № 13;

· форма 5-ф «Отчет о финансовых результатах», утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 14.11.2006 № 178;

· форма 6-a «Отчет о состоянии расчетов», утвержденной постановлением Министерства статистики и анализа Республики Беларусь от 14.11.2006 № 179.

Выполним анализ финансового состояния ООО «МультиМедиаЦентр» в соответствии с утвержденной Инструкцией на основании данных бухгалтерского баланса за 2005-2007 гг.

Показатели, используемые в качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса, рассчитаем по данным формы 1.

Основными критериями оценки финансового состояния предприятия являются следующие показатели.

Коэффициент текущей ликвидности (К1) характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации:

К1 = ОА/(О – ДК – РПР), (2.15)

где ОА – оборотные активы предприятия;

ДК – долгосрочные кредиты и займы;

О – обязательства предприятия;

РПР – резервы предстоящих расходов.

К12005 = 649/(749 – 50) = 649/699 » 0,93

К12006 = 841/(904 – 24) = 841/880 » 0,96

К12007 = 1226/(1221 – 221 - 1) = 1226/999 » 1,23

Коэффициент обеспеченности собственными оборотными средствами (К2) характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости:

К2 = (КиР + РПР – ВнА)/ОА, (2.16)

где КиР – капитал и резервы;

ВнА – внеоборотные активы.

К22005 = (834 – (-21) – 913)/649 = -58/649 » -0,09

К22006 = (1041 – (-2) – 1102)/841 = -59/841 » -0,07

К22007 = (1112 + 1 – 1107)/1226 = 6/1226 » 0,01

Коэффициент обеспеченности финансовых обязательств активами (К3) характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов:

К3 = (О – РПР)/ВБ, (2.17)

где ВБ – валюта бухгалтерского баланса.

К32005 = 749/1562 » 0,48

К32006 = 904/1943 » 0,46

К32007 = (1221 – 1)/2333 » 0,52

Коэффициент абсолютной ликвидности (Кабсл. л.) характеризует способность предприятия немедленно рассчитаться по своим краткосрочным обязательствам:

Кабсл. л. = (ДС + ФВ)/(О – ДК – РПР), (2.18)

где ДС – денежные средства;

ФВ – финансовые вложения.

Кабсл. л. 2005 = 22/(749 – 50) = 22/699 » 0,03

Кабсл. л. 2006 = 31/(904 – 24) = 31/880 » 0,04

Кабсл. л. 2007 = 36/(1221 – 221 - 1) = 36/999 » 0,04

Коэффициент обеспеченности просроченных финансовых обязательств активами (К4) характеризует способность предприятия рассчитаться по просроченным финансовым обязательствам путем реализации активов:

К4 = (КП + ДП)/ВБ, (2.19)

где КП – краткосрочная просроченная кредиторская задолженность);

ДП – долгосрочная просроченная кредиторская задолженность.

К42005 = 62/1562 » 0,04

К42006 = 56/1943 » 0,03

К42007 = 52/2333 » 0,02

На основании проведенных расчетов составим сводную таблицу анализа финансового состояния ООО «МультиМедиаЦентр» за 2005-2007 гг. (таблица 2.3.5).

Таблица 2.3.5 Анализ финансового состояния ООО «МультиМедиаЦентр»

за 2005-2007 гг.

| Наименование показателей | На конец 2005 г. | На конец 2006 г. | На конец 2007 г. | Норматив коэффициента | Сравнение с нормативом показателей 2007 г. | Отклонение, +/- значения показателя в 2007 г. от 2006 г. | Общая оценка |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Коэффициент текущей ликвидности | 0,93 | 0,96 | 1,23 | ≥ 1,0 | +0,23 | +0,27 | Тенденция к увеличению |

| Коэффициент обеспеченности собственными оборотными средствами | -0,09 | -0,07 | 0,01 | ≥ 0,1 | -0,09 | +0,08 | Тенденция к увеличению |

| Коэффициент обеспеченности финансовых обязательств активами | 0,48 | 0,46 | 0,52 | ≤ 0,85 | -0,33 | +0,06 | Тенденция к увеличению по итогам за 2007 г. после уменьшения по итогам за 2006 г. |

| Коэффициент абсолютной ликвидности | 0,03 | 0,04 | 0,04 | ≥ 0,2 | -0,16 | 0 | Тенденция к увеличению |

| Коэффициент обеспеченности просроченных финансовых обязательств активами | 0,04 | 0,03 | 0,02 | - | - | -0,01 | Тенденция к уменьшению |

Данные таблицы 2.3.5 свидетельствуют о росте основных показателей финансового состояния ООО «МультиМедиаЦентр» за 2007 г.: коэффициента текущей ликвидности на 0,27 пункта; коэффициента обеспеченности собственными оборотными средствами на 0,08 пункта; коэффициента обеспеченности финансовых обязательств активами на 0,06 пункта. Коэффициент обеспеченности просроченных финансовых обязательств активами уменьшился на 0,01 пункт, что свидетельствует о снижении способности предприятия рассчитываться по просроченным финансовым обязательствам путем реализации активов. Коэффициент абсолютной ликвидности по итогам за 2007 г. остался без изменений на уровне 0,04.

Таким образом, по результатам работы за 2007 г. ООО «МультиМедиаЦентр» нельзя признать неплатежеспособным: коэффициент текущей ликвидности превысил нормативное значение на 0,23 пункта; коэффициент обеспеченности финансовых обязательств активами не превышает нормативного значения и составил 0,52, что меньше норматива на 0,33 пункта. К то же время, коэффициент обеспеченности собственными оборотными средствами меньше норматива на 0,09 пунктов, однако по сравнению с 2006 г. наметилась тенденция к его увеличению (на 0,06 пункта).

2.3.6 Анализ структуры кадрового состава

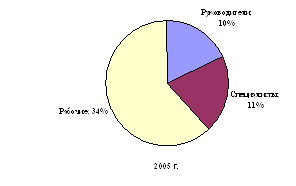

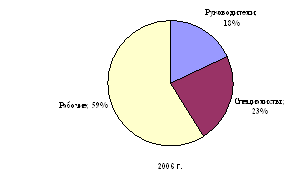

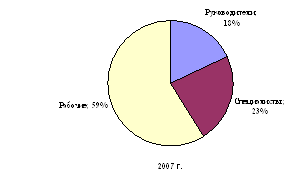

На рис. 2.3.6 представлена структура персонала ООО «МультиМедиаЦентр» в 2005-2007 гг.

Рис. 2.3.6 Структура персонала ООО «МультиМедиаЦентр» в 2005-2007 гг.

По состоянию на 01.01.2009 списочная численность работников предприятия – 26 человек.

В таблице 2.3.6 представлен анализ движения численности работников ООО «МультиМедиаЦентр» за 2005-2007 гг.

Таблица 2.3.6 Анализ движения численности работников ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Среднесписочная численность работников | Чел. | 25 | 26 | 26 | 0 | 100,0 |

|

В том числе по видам экономической деятельности: розничная торговля |

Чел. | 19 | 20 | 20 | 0 | 100,0 |

| оптовая торговля | Чел. | 6 | 6 | 6 | 0 | 100,0 |

| Число принятых работников за год | Чел. | 1 | 2 | - | -2 | - |

| Число уволенных работников за год | Чел. | 3 | 1 | - | -1 | - |

| Коэффициент по приему работников | % | 0,04 | 0,08 | - | -0,08 | - |

| Коэффициент по увольнению работников | % | 0,12 | 0,04 | - | -0,04 | - |

| Общий коэффициент оборота кадров | % | 0,16 | 0,12 | - | -0,12 | - |

| Коэффициент сменяемости работников | % | 0,12 | 0,04 | - | -0,04 | - |

| Коэффициент текучести кадров | % | 0,12 | 0,04 | - | -0,04 | - |

| Коэффициент стабильности кадров | % | 99,88 | 99,96 | 100,0 | +0,04 | 100,04 |

Таким образом, на основании проведенного в таблице 2.3.6 анализа можно сделать вывод о том, что в 2006 г по сравнению с 2005 г. произошло увеличение коэффициента стабильности кадров на 0,04%, что явилось результатом отсутствия за 2007 г. числа принятых и уволенных работников.

2.3.7 Анализ фонда заработной платы

Анализируя показатели по труду, особое внимание следует уделить анализу фонда заработной платы предприятия.

В таблице 2.3.7 представлен анализ фонда заработной платы ООО «МультиМедиаЦентр» за 2005-2007 гг.

Таблица 2.3.7 Анализ структуры средств, направляемых на потребление за 2005-2007 гг. по ООО «МультиМедиаЦентр»

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. |

Отклонение, +/- 2007 г. от 2006 г. |

||||

| млн.руб. | уд. вес, % | млн.руб. | уд. вес, % | млн.руб. | уд. вес, % | по сумме | по уд. весу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фонд заработной платы | 268,4 | 100,0 | 284,8 | 100,0 | 366,5 | 100,0 | +81,7 | - |

| Заработная плата, начисленная за выполненную работу и отработанное время | 188,8 | 70,3 | 209,5 | 73,6 | 233,2 | 63,6 | +23,7 | -10,0 |

| Выплаты стимулирующего характера | 58,8 | 21,9 | 54,0 | 19,0 | 107,2 | 29,2 | +53,2 | +10,2 |

| Выплаты компенсирующего характера | 10,5 | 4,0 | 3,8 | 1,3 | 6,2 | 1,7 | +2,4 | +0,4 |

| Оплата за неотработанное время (отпусков, свободных от работы дней матерям; время выполнения государственных, общественных и воинских обязанностей и другое) | 10,3 | 3,8 | 17,5 | 6,1 | 18,0 | 5,0 | +0,5 | -1,1 |

| Другие выплаты, включаемые в состав фонда заработной платы | - | - | - | - | 1,9 | 0,5 | +1,9 | +0,5 |

Анализ данных таблицы 2.3.7 свидетельствует о значительном увеличении в 2007 г. по сравнению с 2006 г. фонда заработной платы ООО «МультиМедиаЦентр» - на 81,7 млн.руб.

В структуре фонда заработной платы предприятия в 2007 г. наблюдается значительный рост удельного веса выплат стимулирующего характера – на 10,2% (или 53,2 млн. руб.) и уменьшение удельного веса заработной платы, начисленной за выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.).

3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр»

3.1 Налоговая нагрузка: проблемы, пути решения

Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной инновационной системы является залогом динамичного социально-экономического развития Беларуси. Петр Никитенко отметил, что необходимо принимать меры по дальнейшему упрощению налоговой системы республики.

"Наша налоговая система имеет ряд недостатков, которые в конечном итоге сказываются на конкурентоспособности экономики страны. Эти недостатки необходимо устранить, думаю, что в перспективе нам стоит перейти к единому налогу на доход", - считает Петр Никитенко.

Академик добавил, что в Беларуси необходимо изменить структуру издержек производств, упростить их бухгалтерский учет. Предстоит продолжить работу по созданию прозрачной системы производства внутреннего валового продукта.

"Мы часто переоцениваем основные фонды, накручиваем инфляционный элемент на стоимость продукции и относим это на издержки производства. А на макроуровне амортизация учитывается как основная часть ВВП. Получается, что в конечном итоге мы инфляцируем ВВП. Данный механизм стоит упорядочить", - отметил Петр Никитенко.

3.1.1 Анализ изменений в налоговом законодательстве с 2009 года

В связи со вступлением в силу с 1 января 2009 г. Закона Республики Беларусь от 13 ноября 2008 г. N 449-З "О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения" (далее - Закон N 449-З) и Закона Республики Беларусь от 13 ноября 2008 г. N 450-З "О республиканском бюджете на 2009 год" рассмотрим основные изменения в налоговом законодательстве страны.

О платежах за землю

Статьей 1 Закона N 449-З внесены изменения и дополнения в Закон Республики Беларусь от 18 декабря 1991 г. N 1314-XII "О платежах за землю" (далее - Закон "О платежах за землю"), согласно которым:

- юридические и физические лица, на которых возложена обязанность по уплате земельного налога на земельные участки, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые, превышающие по площади установленные нормы отвода, выделены в отдельную категорию плательщиков земельного налога. Учитывая изложенное, уточнены статьи 9, 10, 13, 15 Закона "О платежах за землю", а статья 20 Закона "О платежах за землю" дополнена соответствующим основанием для исчисления земельного налога;

- нормы Закона "О платежах за землю" приведены в соответствие c нормами Указа Президента Республики Беларусь от 28 января 2008 г. N 50 "О мерах по упорядочению деятельности садоводческих товариществ", Указа Президента Республики Беларусь от 28 января 2008 г. N 43 "О деятельности организаций застройщиков, гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок", Указа Президента Республики Беларусь от 7 сентября 2007 г. N 414 "О внесении изменений и дополнений в некоторые указы Президента Республики Беларусь по вопросам жилищного строительства" и Указа Президента Республики Беларусь от 6 марта 2008 г. N 145 "Об отдельных вопросах уплаты налогов, сборов, арендной платы и представления налоговых деклараций (расчетов)";

- в целях поддержки общественных объединений инвалидов и их предприятий предусмотрена льгота по земельному налогу на земельные участки общественных объединений инвалидов (их частных унитарных предприятий и учреждений), занятые принадлежащими им объектами здравоохранения, туризма, физической культуры и спорта, социального обеспечения, образования, культуры и искусства.

Кроме того, предусмотрена льгота по земельному налогу на земельные участки, занятые объектами и установками по использованию нетрадиционных и возобновляемых источников энергии;

- уточнен порядок представления сведений о наличии и качественном состоянии земель, расторжении (прекращении) договора аренды, внесении изменений и (или) дополнений в такой договор;

- конкретизирован порядок исчисления платежей за землю при предоставлении земельного участка, отчуждении земельного участка, внесении изменений в договор аренды земельного участка;

- установлен срок вручализируя показатели по труду, особое внимание следует уделить анализу фонда заработной платы предприятия.

В таблице 2.3.7 представлен анализ фонда заработной платы ООО «МультиМедиаЦентр» за 2005-2007 гг.

Таблица 2.3.7 Анализ структуры средств, направляемых на потребление за 2005-2007 гг. по ООО «МультиМедиаЦентр»

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. |

Отклонение, +/- 2007 г. от 2006 г. |

||||

| млн.руб. | уд. вес, % | млн.руб. | уд. вес, % | млн.руб. | уд. вес, % | по сумме | по уд. весу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фонд заработной платы | 268,4 | 100,0 | 284,8 | 100,0 | 366,5 | 100,0 | +81,7 | - |

| Заработная плата, начисленная за выполненную работу и отработанное время | 188,8 | 70,3 | 209,5 | 73,6 | 233,2 | 63,6 | +23,7 | -10,0 |

| Выплаты стимулирующего характера | 58,8 | 21,9 | 54,0 | 19,0 | 107,2 | 29,2 | +53,2 | +10,2 |

| Выплаты компенсирующего характера | 10,5 | 4,0 | 3,8 | 1,3 | 6,2 | 1,7 | +2,4 | +0,4 |

| Оплата за неотработанное время (отпусков, свободных от работы дней матерям; время выполнения государственных, общественных и воинских обязанностей и другое) | 10,3 | 3,8 | 17,5 | 6,1 | 18,0 | 5,0 | +0,5 | -1,1 |

| Другие выплаты, включаемые в состав фонда заработной платы | - | - | - | - | 1,9 | 0,5 | +1,9 | +0,5 |

Анализ данных таблицы 2.3.7 свидетельствует о значительном увеличении в 2007 г. по сравнению с 2006 г. фонда заработной платы ООО «МультиМедиаЦентр» - на 81,7 млн.руб.

В структуре фонда заработной платы предприятия в 2007 г. наблюдается значительный рост удельного веса выплат стимулирующего характера – на 10,2% (или 53,2 млн. руб.) и уменьшение удельного веса заработной платы, начисленной за выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.).

3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр»

3.1 Налоговая нагрузка: проблемы, пути решения

Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной инновационной системы является залогом динамичного социально-экономического развития Беларуси. Петр Никитенко отметил, что необходимо принимать меры по дальнейшему упрощению налоговой системы республики.

"Наша налоговая система имеет ряд недостатков, которые в конечном итоге сказываются на конкурентоспособности экономики страны. Эти недостатки необходимо устранить, думаю, что в перспективе нам стоит перейти к единому налогу на доход", - считает Петр Никитенко.

Академик добавил, что в Беларуси необходимо изменить структуру издержек производств, упростить их бухгалтерский учет. Предстоит продолжить работу по созданию прозрачной системы производства внутреннего валового продукта.

"Мы часто переоцениваем основные фонды, накручиваем инфляционный элемент на стоимость продукции и относим это на издержки производства. А на макроуровне амортизация учитывается как основная часть ВВП. Получается, что в конечном итоге мы инфляцируем ВВП. Данный механизм стоит упорядочить", - отметил Петр Никитенко.

3.1.1 Анализ изменений в налоговом законодательстве с 2009 года

В связи со вступлением в силу с 1 января 2009 г. Закона Республики Беларусь от 13 ноября 2008 г. N 449-З "О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам налогообложения" (далее - Закон N 449-З) и Закона Республики Беларусь от 13 ноября 2008 г. N 450-З "О республиканском бюджете на 2009 год" рассмотрим основные изменения в налоговом законодательстве страны.

О платежах за землю

Статьей 1 Закона N 449-З внесены изменения и дополнения в Закон Республики Беларусь от 18 декабря 1991 г. N 1314-XII "О платежах за землю" (далее - Закон "О платежах за землю"), согласно которым:

- юридические и физические лица, на которых возложена обязанность по уплате земельного налога на земельные участки, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые, превышающие по площади установленные нормы отвода, выделены в отдельную категорию плательщиков земельного налога. Учитывая изложенное, уточнены статьи 9, 10, 13, 15 Закона "О платежах за землю", а статья 20 Закона "О платежах за землю" дополнена соответствующим основанием для исчисления земельного налога;

- нормы Закона "О платежах за землю" приведены в соответствие c нормами Указа Президента Республики Беларусь от 28 января 2008 г. N 50 "О мерах по упорядочению деятельности садоводческих товариществ", Указа Президента Республики Беларусь от 28 января 2008 г. N 43 "О деятельности организаций застройщиков, гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок", Указа Президента Республики Беларусь от 7 сентября 2007 г. N 414 "О внесении изменений и дополнений в некоторые указы Президента Республики Беларусь по вопросам жилищного строительства" и Указа Президента Республики Беларусь от 6 марта 2008 г. N 145 "Об отдельных вопросах уплаты налогов, сборов, арендной платы и представления налоговых деклараций (расчетов)";

- в целях поддержки общественных объединений инвалидов и их предприятий предусмотрена льгота по земельному налогу на земельные участки общественных объединений инвалидов (их частных унитарных предприятий и учреждений), занятые принадлежащими им объектами здравоохранения, туризма, физической культуры и спорта, социального обеспечения, образования, культуры и искусства.

Кроме того, предусмотрена льгота по земельному налогу на земельные участки, занятые объектами и установками по использованию нетрадиционных и возобновляемых источников энергии;

- уточнен порядок представления сведений о наличии и качественном состоянии земель, расторжении (прекращении) договора аренды, внесении изменений и (или) дополнений в такой договор;

- конкретизирован порядок исчисления платежей за землю при предоставлении земельного участка, отчуждении земельного участка, внесении изменений в договор аренды земельного участка;

- установлен срок вручения налогового извещения физическим лицам - до 1 августа (ранее - до 1 июня).

О налоге на добавленную стоимость

Статья 1-2 Закона Республики Беларусь от 19 декабря 1991 г. N 1319-XII "О налоге на добавленную стоимость" (с изменениями и дополнениями; далее - Закон об НДС) дополнена следующими нормами, определяющими лиц, на которых возлагаются обязанности по исчислению и уплате налога в бюджет Республики Беларусь:

- при осуществлении строительных работ или работ по сборке объектов на территории Республики Беларусь иностранными организациями (генеральными подрядчиками, субподрядчиками), состоящими на учете в налоговых органах Республики Беларусь, исчисление и уплата налога в бюджет Республики Беларусь производятся данными организациями с начала осуществления строительной деятельности на территории Республики Беларусь;