Доклад: Строительство завода по выпуску дигидрокверцитина (таксифолина) и других биофлавоноидов из древесины даурской лиственницы

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

АМУРСКИЙ ГОССУДАРСТВЕННЙ УНИВЕРСИТКТ

Кафедра: ЭиМО

Дисциплина: Бизнеспланирование

Бизнес-план проекта

Строительство завода по выпуску дигидрокверцитина (таксифолина) и других биофлавоноидов из древесины даурской лиственницы

(2-я очередь)

Выполнил: Студент

Проверила:

Преподаватель кафедры ЭиМО

Довгая Т.В.

Благовещенск, Амурская область

2010

ВВЕДЕНИЕ

1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ БИЗНЕСПЛАНИРОВАНИЯ

2. БИЗНАСПЛАНИРОВАНИЕ НА ПРИМЕРЕ ЗАО «Аметис»

2.1 СОСТОЯНИЕ РЫНКА

3. КОМПАНИЯ, КОНЦЕПЦИЯ ПРОЕКТА, ПРОДУКЦИЯ

3.1 Компания и концепция проекта

3.2 Продукция и услуги

3.3 Выход на рынок и рост компании

4. ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ

4.1Определение рыночного сегмента компании и обзор клиентов

4.2 Размер рынка и тенденции развития рынка

4.3 Поведение потребителей

4.4 Конкуренция и конкурентные особенности

4.5 Определение рыночной доли и объемов продаж

4.6 Мероприятия по контролю за своей долей на рынке

5. МАРКЕТИНГОВЫЙ ПЛАН

5.1 Маркетинговая стратегия

5.2 Реклама и продвижение продукции

5.3 PR-кампании ЗАО «Аметис»

6. ЭКОНОМИКА БИЗНЕСА

6.1 Источники доходов и ожидаемый размер прибыли

6.2 Влияние структуры издержек на формирование себестоимости

7. ПЛАН РАЗВИТИЯ

7.1 Цели и задачи развития

7.2 Трудности и риски

7.3 Планируемые издержки по развитию

8. ПЛАН ПРОИЗВОДСТВА

8.1 Производственная модель и циклы

8.2 Производственные помещения

8.3 Требования к оборудованию

9. УПРАВЛЕНИЕ ПЕРСОНАЛОМ

9.1 Организационная структура

9.2 Ключевой персонал и его ответственность

9.3 Соглашения и договоры с персоналом

10. ПЛАН ГРАФИК РАБОТ ПО ПРОЕКТУ

11. ТРЕБУЕМЫЕ СРЕДСТВА ДЛЯ ПРОЕКТА

11.1. Требуемые финансовые ресурсы

11.2. Возврат средств кредиторам и инвесторам

12. ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТА

ВВЕДЕНИЕ

Обширный опыт зарубежных и отечественных предприятий доказывает, что планирование предпринимательской деятельности крайне важно, его игнорирование или некомпетентное осуществление приводят к огромным экономическим потерям и, в конечном счете, к банкротству. В условиях рынка нереально добиться стабильного успеха в бизнесе, если эффективно не планировать его развитие, не собирать постоянно информацию о собственных перспективах и возможностях, о состоянии целевых рынков, положении конкурентов и т.д.

Известно, что наилучший способ увеличить шансы на успех – планировать свои действия и придерживаться назначенных ориентиров. План может уберечь от коммерческой деятельности, обреченной на провал. Тщательно составленный план может быть быстро переработан в финансовую заявку, которая удовлетворит большинство кредиторов.

Многие предприниматели склонны недооценивать роль внутрифирменного планирования вообще и подготовки обоснованного бизнес-плана в частности. При этом они полагаются на собственную интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. И многие из них испытывают серьезные затруднения при попытке четко и в последовательной системе изложить свое видение бизнеса. Подготовка и составление детального бизнес-плана превращается для них в тяжелейшую обязанность которую все-таки надо исполнять, и не кое-как, а на высоком профессиональном уровне.

Поэтому овладение техникой бизнес-планирования является актуальной задачей предпринимателей. Начиная свою деятельность, они должны ясно представлять потребность в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитывать эффективность использования ресурсов в процессе работы фирмы. Несомненно, бизнес-план является основой предпринимательской деятельности.

1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ БИЗНЕСПЛАНИРОВАНИЯ. СТРУКТУРА БИЗНЕС-ПЛАНА

Бизнес-план - это документ, который описывает все основные аспекты будущего фирмы или новой деятельности, содержит анализ всех проблем, с которыми она может столкнуться, а также способы решения этих проблем. Правильно составленный бизнес-план отвечает на вопрос: стоит ли вообще вкладывать деньги в дело и принесет ли проект доходы, которые окупят все затраты сил и средств?

Бизнес-план включает в себя все основные стороны производственно-хозяйственной (коммерческой) деятельности предприятия. Следует отметить, что бизнес-план - документ перспективный и составлять его рекомендуется на 2-3 года, то есть именно на период реализации проекта. При этом для первого года основные показатели рекомендуется представлять в помесячной разбивке, для второго - в квартальной, и лишь начиная с третьего года можно ограничиваться годовыми показателями.

Основная ценность бизнес-плана определяется тем, что он:

- дает возможность определить жизнеспособность фирмы в условиях конкуренции;

- содержит ориентир, как должна развиваться фирма;

- служит важным инструментом обоснования для получения финансовой поддержки от внешних инвесторов.

В зависимости от степени проработки исходного материала различают экспресс-бизнес-план, технико-экономическое обоснование проекта, рабочий бизнес-план, бизнес-план как инвестиционная заявка.

1. Резюме (концепция бизнеса)

2. Описание предприятия и отрасли.

3. Описание продуктов и услуг.

4. План маркетинга. Исследование и анализ рынка сбыта.

5. Конкуренция и конкурентное преимущество

6. Производственный план.

7. Организационный план.

8. Финансовый план.

1.1 Резюме

Резюме является разделом бизнес-плана, в котором вкратце подается вся информация. Фактически резюме - это бизнес-план, сжатый до 2-3 страниц. Цель раздела - убеждение потенциальных партнеров и инвесторов в возможности делового сотрудничества и инвестирования в предлагаемое дело. Оно должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришёл предприниматель.

Структура резюме должна состоять из 3-х частей:

- введение: включает цели плана, коротко выраженную суть проекта;

- основное содержание: сжатое всех ключевых элементов бизнес-плана и её основных частей: род деятельности, прогноз спроса, источники финансирования и т. д.;

- заключение: суммирует факторы будущего успеха предпринимателя, может включать описание основных способов действий предпринимателя.

1.2 Описание предприятия и отрасли

Описание предприятия составляется в том случае, если предприятие существует, и прошло определённый путь развития. Информация данного раздела в основном предназначена для внешних читателей поэтому, обсуждая историю бизнеса, нужно назвать реальные успехи, которые фирма достигла в прошлом, достижения работников фирмы. Итоги деятельности и достигнутый успех необходимо связать с намеченными целями и ориентирами.

1.3 Описание продуктов и услуг

И сам предприниматель, и его инвесторы точно должны знать, что, какие продукты и услуги планируется предлагать рынку. То есть бизнес-план должен включать детальное описание будущего товара.

1.4 Конкуренция и конкурентное преимуществ

В бизнес-плане должны быть описаны стратегии для достижения конкурентного преимущества и их применение.

1.5 План маркетинга. Исследование и анализ рынка сбыта

Для того чтобы достичь успеха, фирма должна создать эффективный рынок для своего товара. Основные шаги по созданию такого рынка описывает маркетинговый раздел бизнес-плана. Описывая отрасль, важно показать абсолютные размеры рынка, склонен ли этот рынок к росту или застою, основные сегменты рынка (группы потребителей). Нужно определить, насколько чувствителен рынок к различным внутренним и внешним факторам, подвержён ли он циклическим и сезонным колебаниям и т. д. Необходимо описать своих конкурентов, долю рынка, которую они захватили, сегменты, на которые ориентируются, учесть другие отраслевые факторы.

Важно сделать вывод об общей привлекательности рынка. Если она удовлетворительна, нужно определить свою потенциальную долю, дать прогноз продаж своей продукции. Он должен быть выражен как в денежных показателях, так и в физических единицах.

1.6 Производственный план

Все главные компоненты производственной системы должны быть описаны в бизнес - плане. Помимо технического описания план производства должен включать экономические расчёты издержек производства. Производственный план включает следующие пункты:

- основные методы производства и технологии;

- общую структуру производственного процесса;

- необходимое сырьё и материалы;

- основные поставщики фирмы;

- необходимые для организации производства мощности, оборудование;

- предполагаемая структура издержек;

- методы осуществления контроля качества;

- расположение производства;

- рабочая сила, необходимая для ведения производства сегодня и в будущем.

1.7 Организационный план

Организационный план знакомит с формой собственности, выбранной фирмой, вопросами руководства, распределения полномочий и ответственности, типом организационной структуры фирмы. Структуру организации лучше изобразить в виде схемы, которая наглядно объяснит внутреннее устройство организации, взаимодействие различных подразделений, направление организационных потоков.

1.8 Финансовый план

Финансовый раздел бизнес-плана включает в себя три основных плановых документа: баланс организации, план прибылей и убытков и прогноз движения наличности.

Ещё одна важная составляющая финансового раздела бизнес-плана это определение источников капитала, необходимых для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала.

Наименование и перечень разделов бизнес-плана, их содержание и степень детализации могут меняться в зависимости от сложности предлагаемого проекта и функционального назначения бизнес-плана, но форма и структура практически сохраняют вышеприведенный вид.

2. БИЗНЕСПЛАНИРОВАНИЕ НА ПРИМЕРЕ ЗАО «АМЕТИС». КРАТКОЕ СОДЕРЖАНИЕ

Для работы на рынке России предприятие зарегистрировало новую торговую марку продукта – Лавитол. Но, поскольку настоящий бизнес план представляется на рассмотрение иностранным инвесторам, мы будем также использовать название для продукта «таксифолин», более привычное для западного потребителя.

Производство продукта осуществляется в соответствии с техническими условия ТУ 2455-003-48375962-04, введены в действие 01.06.2004г., которые согласованы по Экспертному заключению от 11.03.2005 г. № 003-11-03 и зарегистрированы Федеральным агентством по техническому регулированию и метрологии ФГУ «Менделеевский ЦСМ» 11.03.2005 г. за № 211\00426.

ЗАО «Аметис» добывает дигидрокверцетин из комлевой части лиственницы даурской (лиственницы Гмелина - Larix Daurica T), добываемой в зимний период в северных районах Амурской области.

Предпринимательский замысел нового проекта предполагает выход с производимым продуктом на рынки Германии и Китая. Увеличение объемов производства дигидрокверцитина предполагает также увеличение выпуска и реализации побочных продуктов.

За последние два года менеджеры предприятия изучили все особенности технологии производства дигидрокверцитина, увеличили объем производства до 800-900 кг готового продукта в месяц, научились работать на рынке БАДов и нашли покупателей, готовых приобретать продукт в значительно больших объемах.

Постоянным покупателем продукции является компания «Диод» из г. Бийска (Алтай). У компании «Аметис» заключены также долгосрочные договоры на поставку дигидрокверцитина с одним из ведущих производителей биологически активных добавок к пище - заводом экологической техники и экопитания ЗАО «Эвалар», г. Москва. Кроме этого, дигидрокверцитин поставляется ряду предприятий-производителей, расположенных в Центральной, Северо-Западной, Сибирской зонах Российской Федерации.

По рейтингам продаж 1 квартала 2009 г. БАД с дигидрокверцитином «Капилар» занимает 1-е место по продажам в России. Препарат с дигидрокверцитином «Окулист» занимает 8-е место. Оба препарата выпускаются компанией «Диод».

С учетом более низкой стоимости дигидрокверцитина, получаемого из лиственницы даурской и наличия большого и растущего числа компаний, использующих дигидрокверцитин при производстве БАДов, размер рынка сбыта продукции ЗАО «Аметис» может быть значительно увеличен. Этим предприятиям легко сделать выбор в пользу дигидрокверцитина с высокой степенью чистоты и более низкой стоимости.

ЗАО «Аметис» имеет перед конкурентами следующие сильные стороны: а) производственные преимущества в виде наличия собственной технологии и недорого сырья в достаточном количестве, что позволяет иметь низкую себестоимость производства и возможность производства продукции с требуемыми характеристиками, удовлетворяя при этом нужды каждого заказчика; б) инновационные преимущества: внедрение в производство новых видов оборудования, позволяющего достигать более высокого качества продукции;

В настоящий момент цель предприятия состоит в увеличении прибыли за счет увеличения объемов производства биофлавоноидов и готовых форм продукции на основе биофлавоноидов в 3,5 раза, и реализации продукции на отечественном и зарубежном рынках.

Эта цель будет достигнута за счет строительства новой фабрики рядом с имеющимся производством. Плановая производственная мощность предприятия вырастет, в частности:

- производство дигидрокверцитина в качестве субстанции для фармацевтической, пищевой, косметической промышленности до 28000 кг/год по цене 582 доллара за 1 кг.

- производство биологически активных добавок на основе дигидрокверцетина.

- производство побочных продуктов до 20000 кг в год (лиственничное масло).

Доходы предприятия в 2009 году обеспечивают стабильное и эффективное функционирование предприятия с учетом основных и дополнительных факторов его развития: строительство нового производства, модернизация, совершенствование графика работы сотрудников и прочее. А также позволяют вкладывать собственные средства в реализацию проекта. Доходность предприятия планируется увеличить за счет роста продаж БАДов и других новых продуктов.

Увеличение объемов производства и сбыта должно произойти как экстенсивным, там и интенсивным путями.

К первому относятся изменения количественного порядка:

1) Приобретение дополнительного технологического оборудования на общую сумму 78,412 миллионов рублей.

2) Реконструкция и расширение производственных помещений на общую сумму 55,8 миллиона рублей. По окончании строительных работ на территории будут выполнены работы по благоустройству на сумму 3,0 млн.рублей. Для обеспечения производства сырьем и материалами планируется приобрести транспортные средства на сумму 3,0 млн.рублей.

3) Увеличение штатного расписания дополнительно на 155%, или 93 штатных единицы дополнительно с 1 апреля 2011 года, в т.ч. производственных рабочих – на 29 человек, ИТР – на 64 человека.

К интенсивным, или качественным изменениям следует отнести:

1) Повышение производительности труда на 15%.

2) Совершенствование производственной технологии с целью повышения количественного выхода продукции до 35%.

3) Замена отдельных видов и частей оборудования более современными и продуктивными.

4) Совершенствование системы оплаты труда сотрудников.

Суммарные инвестиции, необходимые для реализации проекта, составляют 164,45 млн.рублей. Из них часть средств в размере 123 млн.рублей планируется привлечь за счет кредита в коммерческом банке под 16% годовых с 1 февраля 2010 года по 1 февраля 2015 года в виде 4 траншей сроком на 5 лет. Транши: февраль 2010 - 19,5 млн.рублей, июнь 2010 – 42,5 млн.рублей, август 2010 – 45 млн.рублей, октябрь 2010 – 16 млн.рублей. Начало возврата привязано к началу производства продукции на новом заводе, т.е. с 1 апреля 2011 года.

Покупка материалов, строительство зданий и сооружений будет произведена строительными организациями. Затраты на данные строительные работы составляют 55,8 млн. рублей, из них 25,3 млн.рублей из собственных средств.

Строительство завода 2-ой очереди дает новые рабочие места жителям г. Благовещенска и дополнительные налоги в городской и областной бюджеты.

Период окупаемости 29 месяцев. Дисконтируемый период окупаемости проекта при ставке дисконтирования 25% составляет 2 года и 4 месяца. Внутренняя норма рентабельности (IRR) равна 106,7%.

Финансово-экономические расчеты в главе 11.3. СОСТОЯНИЕ РЫНКА

Сейчас мир переживает настоящий антиоксидантный бум. Доказано, что причиной ряда заболевания являются деструктивные процессы клеточного уровня, в результате которых клетки повреждаются, быстро стареют, погибают. Так, например, уже установлено, что физиологическая природа наркомании - это снижение, ввиду употребления наркотиков, содержания витамина Е, вследствие чего в организме усиливается процесс перекисного окисления липидов и в целом падает концентрация антиоксидантных факторов. Один из основных механизмов развития диабета - окислительный стресс, а к развитию бронхолегочных инфекций также приводит свободнораликальное окисление липидов. Одним словом, заболев, человек становится «кислым», «прокисает». Следовательно, один из путей решения данной проблемы - это применение антиоксидантов.

По происхождению антиоксиданты делятся на синтетические и природные, или натуральные. Антиоксиданты естественного происхождения называют биофлавоноидами, и они присутствуют практически во всех растениях: в дикорастущих в большей степени, в культурно возделываемых в меньшей. Они участвуют в формировании дыхательных процессов клетки, защищают растения от вредных воздействий и формируют их пигментацию. В настоящий момент открыто порядка 4000 биофлавоноидов. В основе структуры биофлавоноидов лежит дифенилпропан - гетероциклическое соединение двух ароматических колец, а их многообразие обусловлено вариантами расположения бокового фенильного радикала и разновидностями гетероциклов. В настоящее время, по сути дела, вопрос заключается не столько в изучении фармакологических свойств биофлавоноидов, сколько в возможностях и перспективах их добычи в промышленных масштабах.

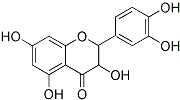

Дигидрокверцетин, известный в Европе также как «таксифолин» (Taxifolin), относится к антиоксидантам натурального происхождения, или биофлавоноидам.

Дигидрокверцетин – сильнейший универсальный антиоксидант, капилляропротектор, источник витамина Р.

Химическая формула:

С15Н12О7

Молекулярная масса:

304,26

Состав:

2,3 - дигидро - 3,5,7 - тригидрокси - 2- (3,4 - дигидроксифенил) - 4Н - 1 - бензопиран - 4 – ОН

Органолептические показатели этого соединения: порошок от белого до бело-кремового цвета, с легким привкусом древесной горечи, труднорастворимый в воде.

По молекулярному строению и функциям дигидрокверцетин близок кверцетину и рутину (Р-витаминным препаратам), но превосходит их по фармакобиологической активности.

Синонимы: (+)-Dihydroquercetin, (1)-taxifolin, (2R,3R)-Dihydroquercetin, 2,3-Dihydroquercetin, 2-(3,4-Dihydroxyphenyl)-3,5,7-trihydroxy-2,3-dihydro-4H-chromen-4-one, 3,3',4',5',7-Pentahydroxy flavanone, 3,3',4',5,7-Pentahydroxyflavanone, 480-18-2, 4H-1-Benzopyran-4-one, 2-(3,4-dihydroxyphenyl)-2,3-dihydro-3,5,7-trihydroxy-, 4H-1-Benzopyran-4-one, 2-(3,4-dihydroxyphenyl)-2,3-dihydro-3,5,7-trihydroxy-, (2R-trans)-, 5117-01-1, AIDS-009880, AIDS009880, Catechin hydrate, CHEMBANK1863, CPD-474, dihydroquercetin, dihydroquercetin, Distylin, FLAVANONE, 3,3',4',5',7-PENTAHYDROXY, Flavanone, 3,3',4',5,7-pentahydroxy-, Flavanone, 3,3',4',5,7-pentahydroxy-, (2R)-trans-, Flavanone, 3,3',4',5,7-pentahydroxy-, (2R,3R)-(+)-, Flavanone, 3,3',4',5,7-pentahydroxy-, (R,R)-, Flavanone, 3,3',4',5,7-pentahydroxy-, trans-(+)-, Flavone, 2,3-dihydro-3,3',4',5,7-pentahydroxy-, Flavone, dihydro-3,3',4',5,6,7-hexahydroxy-, NSC2801, Quercetin, dihydro-, T4512, Taxifolin, Taxifoliol, а также российское название Lavitol.

В соответствии с экспертными оценками (например, Л.Поллинга, нобелевского лауреата) систематическое добавление к пище дигидрокверцитина в пределах доз 0,001 – 0,00001% на кг веса человека в течение года позволяет продлить жизнь обычному человеку на 20-25 лет.

В технических отраслях промышленности дигидрокверцитин может быть использован при производстве моторных масел, органических красок, водно-растворимых технических продуктов, микробиологических и бактериальных фильтров, для сохранения антикварных и музейных ценностей, книг, кожи, шерсти и одежды.

Дигидрокверцетин задействован в косметической промышленности. Он участвует в синтезе коллагена, усиливает обменные процессы кожи. Отечественная продукция с дигидрокверцетином:

Лаборатория «Низар» (г. Москва) – серия шампуней и бальзамом для волос «Серебряная роса»;

ООО «Мирра-люкс» (г. Москва) – крем «Гелиос-6», крем «Альбина»;

ООО «Арго»/ «Интеллект-К» - лосьон-кондиционер после бритья.

Как пищевой антиокислитель, дигидрокверцетин внесен в соответствующие нормативные документы РФ (СанПиНы), активно применяется в виде пищевой добавки для консервации сухого молока и сливок, рыбы и икры, используется в виноделии для придания продукции более благородного вкуса. Существует ряд диетических продуктов с дигидрокверцетином: продукт детского питания «Флаволакт», шоколад, сухое молоко «Особое» и другие.

Существует опыт применения дигидрокверцетина за рубежом. Так, в США дигидрокверцетин внесен в Перечень лекарственных средств, официально зарегистрированных и разрешенных к применению на территории США, согласно списку Управления по контролю за пищевыми продуктами и лекарственными препаратами США (FDA), широко изучается и применяется в Японии и в целом в Юго-Восточной Азии, Канаде, Европе и в других странах.

4. КОМПАНИЯ, КОНЦЕПЦИЯ ПРОЕКТА, ПРОДУКЦИЯ

4.1 Компания и концепция проекта

Инициатор проекта: Закрытое Акционерное Общество “Аметис”; юридический адрес: г. Благовещенск, ул. Набережная, д. 68.

Основным учредителем ЗАО «Аметис» является Общество с ограниченной ответственностью «Аметис», учрежденное частным лицом Лашиным Сергеем Алексеевичем и зарегистрированное в г. Благовещенске Амурской области 25 июня 1998 года.

С первого дня основания вся деятельность фирмы была подчинена одной цели - создание высокотехнологичного производственного предприятия по комплексной переработке древесины даурской лиственницы с последующим извлечением уникальных витаминсодержащих субстанций, применяемых в самых различных отраслях промышленности. В декабре 2003 года компания приступила к выпуску дигидрокверцетина, или таксифолина - универсального по своим свойствам вещества, обладающего высочайшей степенью антиоксидантной активностью, естественного консерванта, источника витамина Р. Кроме этого компания занимается разработкой и внедрением инновационного оборудования (нефтеперерабатывающего, водоочистного и другого), оптовой реализацией биологически активных добавок к пище, внешнеэкономической деятельностью.

Производительность предприятия превышает 8000 кг в год, и на сегодняшний день это крупнейшее в России производство данного профиля. Продукция поставляется фармацевтическим предприятиям. Кроме основного продукта - дигидрокверцетина, ЗАО «Аметис» осуществляет выпуск лиственничного масла и в скором времени планирует расширить выпускаемый ассортимент. В планах - разработка и выпуск биологически активных добавок и лечебной косметики. Имеется потенциальная возможность извлечения более 100 разновидностей побочных продуктов из лиственницы даурской. Пока ЗАО «Аметис» освоило технологию извлечения двух из них – масла и смолы.

Основные вехи становления компании:

25.06.1998 г. - образование компании

Июнь 1998 г. - осуществлена первая операция по внешнеэкономической деятельности.

01.09.2000 г. - переезд в новый офис по ул. Красноармейская, 140

Декабрь 2001 г. - начато строительство опытно-промышленной линии по производству дигидрокверцетина

23.12.2003 г. - выпущена первая партия дигидрокверцетина

27-30 мая 2004 г. - участие в 27-й Амурской выставке-ярмарке «Агропрод. Стройдом. АмурЭкспо».

15-19 июня 2004 г. - участие в 15-й Харбинской торгово-экономической ярмарке

Июль 2004 г. - начато производство масла лиственничного

11-19 сентября 2004 г. - участие в 7-й Межрегиональной специализированной выставке «Здравоохранение-2004» и межрегиональном конгрессе «Человек и лекарство»

Ноябрь 2004 г. – участие в Международной фармацевтической выставке в г. Кунмин, КНР

Ноябрь 2004 г. – открыт мелкооптовый склад биологически активных добавок, выпускаемых производственными партнерами компании на основе дигидрокверцетина

Декабрь 2004 г. – получено свидетельство о государственной регистрации на пищевую добавку «Лавитол пищевой»

Декабрь 2004 г. - за участие в областном конкурсе «Амурская марка-2004» торговая марка «Лавитол» номинирована дипломом «За достижения в области высоких технологий и выпуск новой продукции»

31 декабря 2004 г. компания «Аметис» вышла на плановую проектную мощность

Январь 2005 г. – компания «Аметис» вступила в состав членов Амурской Торгово-Промышленной Палаты

Январь 2005 г. - открыто представительство компании «Аметис» в г. Харбине, КНР

Апрель 2005г. - Начат выпуск стимулятора роста растений «Лариксин» на основе дигидрокверцетина

Май 2005г. - Участие в 4-й межрегиональной выставке-ярмарке «АгроПрод», «Амурэкспофорум-2005» (получен диплом активного участника выставки)

Июнь 2005г. - Участие в международной фармацевтической выставке CPhI 2005, г. Шанхай, КНР, Участие в 16-й Харбинской торгово-экономической выставке, г. Харбин, КНР (получено благодарственное письмо от Администрации Амурской области за участие в экспозиции)

Ноябрь 2005г. - Получено свидетельство на товарный знак (знак обслуживания 297930 «Лавитол»), Начат выпуск продукта «Лавитол косметический» — сырья для производства косметики (имеется сертификат соответствия).

Декабрь 2005г. - С визитом прибыл бывший посол РФ в КНР, ныне Член Совета Федерации от Амурской области И. А. Рогачев.

Июнь 2006г. - Участие в международной специализированной выставке фармацевтических ингредиентов CPhI 2006, г. Шанхай, КНР; Участие в 17-й Харбинской международной торгово-экономической ярмарке, г. Харбин, КНР; Компания приняла участие в ежегодной выставке-ярмарке «Амурэкспофорум-2006» с экспозициями «Дигидрокверцетин. Лариксин. Биологически активные добавки к пище». По итогам работы выставки предприятие удостоено Золотой медали Амурской ярмарки.

Январь 2007г. - Получено Санитарно-эпидемиологическое заключение, Сертификат соответствия на Лиственничное масло «Лавитол».

Февраль 2007г. - Заочное участие в 14-ой специализированной выставке «Медицина для Вас» и специализированной выставке «Индустрия красоты», г. Тверь.

Март 2007г. - Заочное участие в международной специализированной выставке «Мир биотехнологии-2007», г. Москва.

Апрель 2007г. - Получено Техническое условие, Свидетельство о государственной регистрации, Санитарно-эпидемиологическое заключение на Лавитол (дигидрокверцетин); Компания «Аметис» приняла заочное участие в XVII Межрегиональной специализированной выставке-ярмарке «Красота. Здоровье. Молодость», г. Санкт–Петербург; Заочное участие в 7-ой специализированной выставке индустрии красоты, которая проходила в г. Сочи в рамках фестиваля красоты «Красота и грация»; Участие в Корейской торгово-инвестиционной миссии.

Май 2007г. - Награждение компании «Аметис» за I место в областном конкурсе на звание «Лучшее малое предприятие Амурской области» по итогам работы за 2006 год; Победа генерального директора ЗАО «Аметис» Остронкова Владимира Сергеевича в городском ежегодном конкурсе «Лучший предприниматель города Благовещенска» в сфере производства по итогам 2006 года.

Июнь 2007г. - В департаменте агропромышленного комплекса администрации Амурской области было проведено совещание на тему: «Научные основы и практическое применение дигидрокверцетина для увеличения сроков хранения продуктов питания»; Гостевое участие в 18-ой Харбинской международной торгово-экономической ярмарке; Компания «Аметис» приняла стендовое участие в Международной выставке ингредиентов для фармацевтической отрасли CPhI China 2007 (Шанхай, Китай); Получены технические условия, санитарно-эпидемиологическое заключение, сертификат соответствия на cмолу лиственничную «Лавитол».

Октябрь 2007г. - Компания «Аметис» приняла стендовое участие в 14-ой Международной специализированной выставке «Аптека 2007» (г. Москва).

Ноябрь 2007г. - Получен сертификат системы менеджмента качества по стандартам серии ИСО 9001:2001, что свидетельствует о строгом соблюдении и выполнении требований, определенных международными стандартами.

Декабрь 2007г. - Получено Санитарно-эпидемиологическое заключение, Сертификат соответствия на биологически активную добавку (БАД) к пище «Лавиокард+»

Январь 2008г. - Компания «Аметис» награждена дипломом Министерства экономического развития и внешних связей области за лучший реализуемый на территории Амурской области инновационный проект «Опытно-промышленная линия переработки лиственницы».

Апрель 2008г. - Была отправлена первая крупная партия продукции — 210 кг дигидрокверцетина и 350 кг арабиногалактана в США, на основе которых планируется выпуск биологически активных добавок к пище.

Май 2008г. - Президент компании «Аметис» принял участие на Пленарном заседании Всероссийского Форума «Малый и средний бизнес — основа социально-экономического развития России в XXI веке», который состоялся в г. Москве. Представлял интересы малых предприятий Дальнего Востока. Выступал перед Президентом РФ Дмитрием Медведевым с докладом на тему: «О мерах по ликвидации административных барьеров при реализации инновационных проектов в регионах России: взгляд предпринимателя».

Август 2008г. - Получен сертификат соответствия СДС «Марка года» на продукт «Лавиокард+». Компания «Аметис» приступила к производству биологически активной добавки «Лавиокард+».

Сентябрь 2008г. - Компания Аметис приняла стендовое участие в 31-й международной выставке-ярмарке «АмурЭкспоФорум-2008» и была награждена дипломом; Компанию «Аметис» посетил Председатель Госдумы РФ и высшего совета партии «Единая Россия» Борис Грызлов, он по достоинству оценил деятельность компании и оставил запись в книге «Почетных гостей».

Октябрь 2008г. - Компания «Аметис» приняла участие в XII межрегиональной специализированной выставке «Мир медицины — 2008. Здоровье и красота», которая состоялась в г. Хабаровске.

Январь 2009г. - Получен сертификат, подтверждающий, что система менеджмента качества и безопасности пищевой продукции соответствует требованиям ISO 9001:2000, включая НАССР.

Март 2009г. - Получены регистрационные документы на Гель для тела «Лавитол»: Санитарно-эпидемиологическое заключение № 77.99.40.915.Д.003045.03.09 от 25.03.2009 г.; Сертификат соответствия № РОСС RU.AE17.B05666 от 27.03.2009 г.; Получены регистрационные документы на Эмульсию для массажа «Лавитол»: Санитарно-эпидемиологическое заключение № 77.99.40.915.Д.003046.03.09 от 25.03.2009 г.; Сертификат соответствия № РОСС RU.AE17.B05665 от 27.03.2009 г.

Апрель 2009г. - При поддержке Министерства здравоохранения Амурской области в г. Благовещенске была проведена акция «Проверь свое сердце», организаторами которой выступили Общероссийская общественная организация «Лига здоровья нации» совместно с московским заводом «ДИОД» при поддержке ЗАО «Аметис». С помощью экспресс-диагностики более 18000 человек бесплатно проверили состояние своего сердца.

Май 2009г. - Компании «Аметис» награждена Дипломом за I место в областном конкурсе на звание «Лучшее малое предприятие Амурской области» по итогам работы за 2008 год.

Июнь 2009г. - Компания Аметис приняла стендовое участие в международной выставке-ярмарке «АмурЭкспоФорум-2009» и была награждена Дипломом за активное участие и продвижение на рынок Приамурья качественных товаров и услуг.

В 2009 году предприятие реализовало проект по повышению объема производства дигидрокверцитина до 8000 кг в год.

В данном бизнес плане рассматривается проект строительства второй очереди завода недалеко от местонахождения существующего предприятия.

Целью этого проекта является количественное и качественное увеличение производственных мощностей опытно-промышленной линии переработки древесины с получением дигидрокверцитина объемом до 28000 кг в год и других биофлавоноидов в связи с увеличением и расширением рынка сбыта.

В настоящее время в основном производится и продается продукт 92% чистоты. Однако применение высокотехнологичного оборудования позволяет выпускать дигидрокверцитин практически любой чистоты, удовлетворяя индивидуальные потребности каждого потребителя. Имеется возможность по производству продукта с более высокой степенью очистки - до 98%.

Предпринимательский замысел нового проекта предполагает выход с производимым продуктом на рынки Германии и Китая. Увеличение объемов производства дигидрокверцитина предполагает также увеличение выпуска и реализации побочных продуктов.

Экономические преимущества продукции ЗАО «Аметис» очевидны: наличие собственного сырья и технологии «ноу-хау» позволяют производить и реализовывать препарат по конкурентным ценам, а значит, покупатели имеют возможность снизить затраты на производство своей продукции.

4.2 Продукция и услуги

История открытия дигидрокверцетина как препарата группы витаминов Р тесно связана с открытием и разработкой витамина С.

Сейчас мы знаем, что недостаток этого витамина вызывает цингу – страшное заболевание, от которого в средние века, так же как и от чумы, вымирала Европа. Особенно опасной цинга была для моряков и путешественников, которые питались продуктами длительного хранения – хлебом, солониной. Так, во время знаменитого путешествия Васко-да-Гама из Португалии в Индию из 160 членов команды цинга оставила в живых только 20.

Но средство для борьбы с цингой давала сама природа. Еще в начале 16-го века американские индейцы спасли от вымирания экспедицию французского исследователя Жака Картье, давая путешественникам чай из иголок хвойных деревьев. Европейцы спаслись и… проигнорировали этот факт.

В 18-м веке военно-морской медик Джеймс Линд опытным путем выяснил, что в лечении цинги помогают свежие овощи и фрукты, в особенности цитрусовые – апельсины и лимоны. Эту идею взял на вооружение Джеймс Кук, совершая путешествие из Англии в Океанию. Во время плавания он заставлял матросов есть кислую капусту, а на стоянках отправлял их собирать побеги и листья зелени.

В 19-м веке ученые серьезно занялись изучением живой природы, и первое упоминание о биофлавоноидах относится к 1814 году, когда французским исследователем Шевроле был выделен первый биофлавоноид - вещество желтого цвета, впоследствии названное "кверцетин".

Изучение биофлавоноидов в России было положено в 1873 году русским ботаником Бородиным и особенно усилилось в 20-м веке.

Началом нового этапа в изучении биофлавоноидов следует считать 1936 год, когда американские ученые венгерского происхождения Альбер Сент-Дьёрди и Иштван Русняк, установили, что полное излечение от цинги возможно лишь в случае комбинации витамина С с другим веществом, повышающим устойчивость капилляров, и открыли это вещество, назвав его витамином Р (от латинского protectio - защита). Дигидрокверцетин как раз и является источником витамина Р.

Долгое время считалось, что дигидрокверцетин содержится только в дорогостоящем сырье - цитрусовые, косточки винограда, софора японская, лепестки розы, стебли гингко билоба. Однако, ввиду дороговизны этих растений и их малой массы производство целебной субстанции и, соответственно, выпуск на ее основе фармацевтических препаратов был очень дорогостоящим и малорентабельным. И это длилось вплоть до появления методик извлечения дигидрокверцетина из древесины хвойных пород.

В 1948 году в США была произведена экстракция дигидрокверцетина из коры пихты Дугласа. Несколькими годами позднее французские исследователи выделили его из древесины фламандской сосны.

В нашей стране дигидрокверцетин как основа для фармацевтических препаратов обрел жизнь благодаря работам Нонны Арсентьевны Тюкавкиной, которая фундаментально исследовала химический состав соединений древесины, коры, хвои сосновых пород деревьев и совместно с коллективом ученых разработала методику выделения дигидрокверцетина из сосны сибирской, лиственницы сибирской, лиственницы даурской. Она же стала автором первого отечественного препарата на основе дигидрокверцетина – «Диквертина». Кроме того, опыты показали, что биологическая активность дигидрокверцетина из древесины лиственницы гораздо выше, чем у добываемого из других видов сырья.

Основные свойства и применение дигидрокверцетина

Фармацевтическая промышленность по достоинству оценила возможности дигидрокверцетина. Как фармацевтическая субстанция, он зарегистрирован в Регистре лекарственных средств РФ, используется в производстве ряда лекарственных препаратов. Диапазон его лечебных свойств чрезвычайно широк:

Антиоксидантная активность – блокирование, нейтрализация и выведение из организма свободных радикалов;

Капилляропротекторная активность – препятствие разрушения клеточных, тканевых, органных мембран и барьеров, укрепление стенок кровеносных сосудов и капилляров, усиление тока крови, нормализация уровня холестерина и триглицеридов;

Противовоспалительная активность – торможение воспалительных процессов, предупреждение отечности;

Гепатопротекторная активность – предохранение печени от разрушения вирусами и токсическими веществами;

Антигистаминная активность – очищение организма от аллергенов и повышение сопротивляемости к ним;

Антирадиационная активность – реабилитация организма при радиационном облучении;

Репродуктивные свойства – восстановление репродуктивной функции мужчин и женщин, повышение потенции.

Лекарственные препараты с дигидрокверцетином применяются при лечении:

· иммунодефицитных состояний;

· заболеваний кровеносной системы;

· бронхолегочных патологий;

· ишемической болезни сердца, атеросклероза;

· нарушений деятельности печени;

· офтальмологических заболеваний;

· диабета;

· кожных заболеваний;

· лучевой болезни;

· неврологических заболеваний;

· онкологических заболеваний.

ЗАО «Аметис» добывает дигидрокверцетин из комлевой части лиственницы даурской (лиственницы Гмелина - Larix Daurica T), добываемой в зимний период в северных районах Амурской области. Главным отличием производства дигидрокверцитина в Амурской области является применение пищевых зерновых спиртов марки «Экстра» и принципиальный отказ от использования растворителей (гексана), запрещенных для производства продукции пищевого и фармацевтического направлений. Благодаря этому, продукт приобретает высочайшие антиоксидантные свойства (показатели неферментативной антирадикальной активности - 32,3%, ферментативной - 20,7%) и отличается высокой степенью нативности, или природности, а значит, его применение человеком и животными не будет иметь побочных эффектов и осложнений.

Применение высокотехнологичного оборудования позволяет предприятию выпускать дигидрокверцетин практически любой чистоты, удовлетворяя индивидуальные потребности каждого потребителя. Экономические преимущества нашей продукции очевидны: наличие собственного сырья и технологии «ноу-хау» позволяют производить и реализовывать препарат по конкурентным ценам.

Наименование видов выпускаемой продукции:

1) Дигидрокверцитин-Таксифолин (ДГК) - антиоксидант, капилляропротектор, вид витамина Р, выпускаемый согласно ТУ 2455-003-48375962-04, реализуемый в качестве субстанции для производства фармацевтической, косметической, пищевой продукции; зарегистрированная торговая марка «Лавитол». Объем производства с 2009 года 8000 кг/год. При выходе на полную мощность нового завода с 1 апреля 2011 года - до 28000 кг в год.

2) Масло лиственничное как побочный продукт производства, реализуемый в качестве химического компонента для косметической промышленности. Объем производства с 2009 года 8000 кг/год. При выходе на полную мощность нового завода с 1 апреля 2011 года - до 28000 кг в год.

3) БАД «Лавиокард» - дигидрокверцитин чистотой 92% в смеси с витамином С, капсулированный. Выпускается в капсуле, содержащей 0,02г дигидрокверцитина и 0,02 витамина С, в блистерах по 10 шт., по 6 блистеров в потребительской упаковке.

4) Стимулятор роста растения «Лариксин». Объем современного производства до 2000 кг в год с выходом до 10000 кг после строительства 2-ой очереди завода.

5) (НБД) - нативная форма биополимера древесины с остаточной влажностью 10%. Фасуется и продается в мешках комбикормовым заводам.

Производство продукта осуществляется в соответствии с техническими условия ТУ 2455-003-48375962-04, введены в действие 01.06.2004г., которые согласованы по Экспертному заключению от 11.03.2005 г. № 003-11-03 и зарегистрированы Федеральным агентством по техническому регулированию и метрологии ФГУ «Менделеевский ЦСМ» 11.03.2005 г. за № 211\00426.

Согласно ТУ определен порядок упаковки товара для реализации потребителям: «Продукт упаковывается в потребительскую тару различной вместимости из упаковочных материалов, разрешенных органами Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека для контакта с пищевыми продуктами, отвечающих требованиям действующей нормативной документации и ГН 2.3.3.972, обеспечивающих безопасность и сохранность продуктов в процессе их изготовления, транспортирования, хранения и реализации».

На предприятии используют следующие виды упаковки продукции:

1) Флаконы темного стекла вместимостью от 5 до 2000 см3;

2) Полиэтиленовые пакеты:

- для образцов – вместимостью от 0,2 до 100 г;

- для промышленных поставок – вместимостью от 1 до 3 кг.

Групповая упаковка для промышленных поставок осуществляется в пакеты, которые укупориваются путем термосваривания и затем помещаются в картонные коробки общим весом 15 кг. Каждую неделю составляется груз из 36 коробок для отправки потребителям с помощью почтовой компании DHL либо другими видами авиадоставки. Оплата расходов по отправке коробок осуществляется потребителем.

Каждая выпускаемая партия продукции сертифицируется в производственной лаборатории предприятия.

Помимо этого, качество продукция компании «Аметис» подтверждается анализами ВЭЖХ (высокоэффективной жидкостной хроматографии), регулярно проводимыми в Институте хроматографии «Эконова», г. Новосибирск и во всемирно известной и официально признанной независимой комплексной лаборатории по сертификации продукции растительного происхождения «Фитолаб» в г.Вестенбергсдрот в Германии.

4.3 Выход на рынок и рост компании

Постоянным покупателем продукции является компания «Диод» из г.Бийска (Алтай).

У компании «Аметис» заключены также долгосрочные договоры на поставку дигидрокверцитина с одним из ведущих производителей биологически активных добавок к пище - заводом экологической техники и экопитания ЗАО «Эвалар», г.Москва. В некоторой степени компания «Аметис» и компания «Эвалар» выступают партнерами друг другу: ЗАО «Аметис» является дистрибьютором продукции компании «Эвалар» в Благовещенске.

Кроме этого, дигидрокверцитин поставляется ряду предприятий-производителей, расположенных в Центральной, Северо-Западной, Сибирской зонах Российской Федерации.

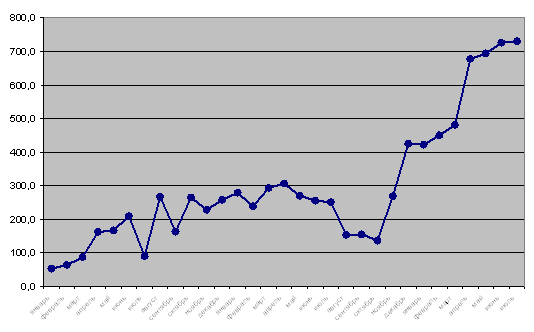

Производственная мощность существующего завода постоянно растет. Начиная с апреля 2009 года фактическая производственная мощность компании «Аметис» составила около 700 кг дигидрокверцитина в месяц, что соответствует годовой мощности завода в объеме 8000 кг дигидрокверцитина в год.

Диаграмма 1. Производство дигидрокверцитина с января 2007 года по июль 2009 года (в килограммах в месяц).

По рейтингам продаж 1 квартала 2009 г. БАД с дигидрокверцитином «Капилар» занимает 1-е место по продажам в России. Препарат с дигидрокверцитином «Окулист» занимает 8-е место. Оба препарата выпускаются компанией «Диод».

В качестве побочного продукта производится стимулятор роста растения «Лариксин» до 2000 кг в год с выходом до 10000 кг после строительства 2-ой очереди завода. Стимулятор растений испытан в агрофирме «Партизан» в Амурской области на полях где выращивается соя. Трехлетние испытания показали, что в результате орошения полей с добавкой стимулятора урожайность сои повышается значительно. Предприятие в настоящее время оформляет документы для получения авторского права на коммерческое распространение «Лариксина».

После строительства нового завода 10000 кг дигидрокверцитина будет поставляться в Германию, 10000 кг – в компании «Диод» и ЗАО «Эвалар» и 8000 кг - в Китай.

5. ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ

5.1 Определение рыночного сегмента компании и обзор клиентов

Целевая аудитория потребителей дигидрокверцитина ЗАО «Аметис» представляет собой группу компаний России и Германии, специализирующихся на производстве биологически активных добавок (БАДов), а также сельскохозяйственные предприятия в Амурской области.

Это объясняется тем, что проявления основных свойств дигидрокверцитина (антиоксидантная и капилляропротекторная и Р-витаминная активность) наиболее актуальны именно для решения проблем, связанных со здоровьем человека, а также тем, что новые технологии производства продуктов питания и косметической промышленности на данных момент активно развиваются.

В настоящее время на основе дигидрокверцетина выпускается ряд биологически активных добавок к пище и других препаратов. В первую очередь, это препараты производства следующих компаний:

Завод экологической техники и экопитания «Диод» (г. Москва) - БАД к пище «Капилар», «Окулист», крем-бальзам для тела «Капилар»;

ЗАО «Эвалар», г.Москва;

ЗАО «Биофит» (г. Нижний Новгород) – БАД «Грацио +» (Фитоквертин с грейпфрутом»);

ООО «Ай Си Эн Томск-Химфарм» (г. Томск) – БАД «Антоксид»;

ООО «Вета-Гранд» (г. Москва) – БАД «АДФ-37»;

ООО «Росбиопром» (г. Саров Нижегородской области) – БАД «Биоскан +», «Биоскан С», «Офтальвит», «Генековит»;

ООО «Новый Камелот» (г. Москва) – БАД «Эльквертин»; Бальзам Сандлера «Противопсориазный»;

ООО «Фиде» (г. Рига) - БАД «Флавовиталь»;

ООО «Элитмед» (г. Санкт-Петербург) – крем-бальзам «Венозол»;

ЗАО «Микротэп» (г. Москва) – БАД «Мифлавин»;

Лаборатория «Низар» (г. Москва) – серия коктейлей «Декаролайн»;

ООО «ВИС» (г. Санкт-Петербург) – БАД «Асклезан»;

ООО «Висэл-СВ» (г. Москва) – БАД «Тигровый глаз-2»;

ЗАО «Медисорб» (г. Пермь) – БАД «Витаокс», «Витаокс +», «Витаокс Форте»;

ООО «Сибларекс» (г. Москва) – БАД «Сиблароз»;

ООО «Океаномир» (г. Москва) – серия БАД «Актистим»;

ООО «АТМА» (г. Москва) – серия БАД «Зодиак».

5.2 Размер рынка и тенденции развития рынка

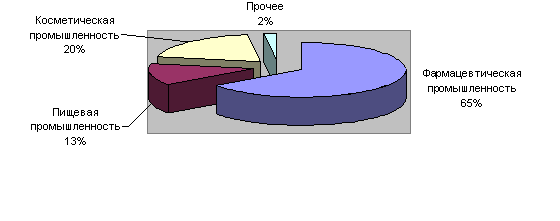

На диаграмме 2 приводится распределение долей потребления дигидрокверцитина различными отраслями промышленности в Российской Федерации. Видно, что основная доля потребителей дигидрокверцитина относится к предприятиям фармацевтической промышленности (65%). Очевидно, что с учетом более низкой стоимости дигидрокверцитина, получаемого из лиственницы даурской и наличия большого и растущего числа компаний, использующих дигидрокверцитин при производстве БАДов, размер рынка сбыта продукции ЗАО «Аметис» может быть значительно увеличен. Этим предприятиям легко сделать выбор в пользу дигидрокверцитина с высокой степенью чистоты и более низкой стоимости.

Перспективными являются также предприятия косметической и пищевой промышленности. Потому что в физическом выражении объем потребления дигидрокверцитина в продуктах этих отраслей может быть выше.

В сельском хозяйстве России остро ставится вопрос о повышении урожайности культур, повышения эффективности производства. Поэтому и здесь имеются высокие перспективы применения больших объемов продукции предприятия. Тем более, что как указывалось ранее, имеются положительные результаты исследований по применению продукта на основе дикгидрокверцитина в сельском хозяйстве Амурской области.

Диаграмма 2. Потребление дигидрокверцитина в различных отраслях промышленности Российской Федерации

5.3 Поведение потребителей

Общий объем потребления дигидрокверцитина в России в 2008 году составил около 10000 кг в год. Объем сбыта дигидрокверцитина, произведенного ЗАО «Аметис», в 2009 году (включая июль) составил 4180 кг. С одной стороны может показаться, что предложение дигидрокверцитина приближается к уровню его предложения на рынке. Однако, налицо ярко выраженная тенденция к увеличению объемов потребления дигидрокверцитина, производимого ЗАО «Аметис». Свидетельством этого является наличие следующих факторов:

1. В структуре объемов производства и сбыта ОАО «Диод» препараты на основе дигидрокверцитина БАД «Окулист» и «Капилар» занимают 57% в стоимостном, или 44% в натуральном выражении от общего объема производства и сбыта продукции данной компании. В связи с активной рекламной кампанией БАД «Капилар» и «Окулист», проводившейся ОАО «Диод» в октябре – ноябре 2008г., объемы продаж данных препаратов возросли в натуральном выражении на 87% и 45% соответственно. Потребность в дигидрокверцитине марки «Лавитол» для данного предприятия на 2009 года составляет 10000 кг, по поводу чего между ЗАО «Аметис» и ОАО «Диод» подписан новый договор поставки товара. При этом предполагается, что ОАО «Диод» будет также приобретать продукцию у других производителей дигидрокверцитина.

2. ЗАО «Аметис» постоянно ведет работу с производителями косметической и пищевой продукции по разработке и внедрению в производство новых продуктов на основе дигидрокверцитина. Зарегистрирован продукт «Лавитол косметический» в Международной номенклатуре косметических ингридиентов (INCI).

3. В 2009г. ЗАО «Аметис» заканчило регистрацию дигидрокверцитина как сырья для промышленности в КНР и странах Европейского Сообщества и имеет возможность начать поставки дигидрокверцитина предприятиям этих стран в 2010 г. В соответствии с этими планами и разработан проект строительства второго завода.

4. На 2011г. ЗАО «Аметис» пролонгировало все ранее заключенные договоры поставки дигидрокверцитина.

5. Среди важных факторов роста потребления продукции ЗАО «Аметис», безусловно, следует отметить ее регистрацию с целью ее реализации за рубежом. Также важно, что ученые и технологи разных стран активно ведут эксперименты, которые позволят начать массовое применение дигидрокверцитина в пищевой и косметической промышленности в мире.

Таблица 1. Планируемые объемы поставок дигидрокверцетина производства ЗАО «Аметис» в 2011 г.

| № пп | Направление сбыта | В количественном выражении, кг | В % соотношении |

| 1. | Поставки в адрес ОАО «Диод» (фармацевтическая промышленность) | 6400,00 | 85,2 |

| 2. | Поставки для нужд косметической промышленности | 200 | 2,7 |

| 3. | Поставки для пищевой промышленности | 200 | 2,7 |

| 4. | Поставки по пролонгированным договорам (фармацевтическая промышленность) | 500 | 6,7 |

| 5. | Прочие поставки на экспорт | 200 | 2,7 |

| Итого | 7500,00 | 100 |

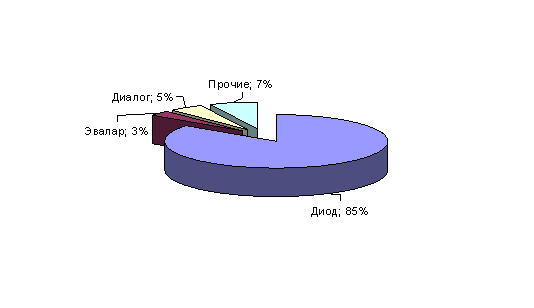

В Российской Федерации имеется около 40 производителей, потребляющих дигидрокверцитин.

Фактически рынок сбыта данной продукции носит монопсонический характер, так как ведущим покупателем является Завод экологической техники и экопитания ОАО «Диод» в Москве, на долю которого приходится свыше 80% потребления всего выпускаемого ЗАО «Аметис» дигидрокверцитина.

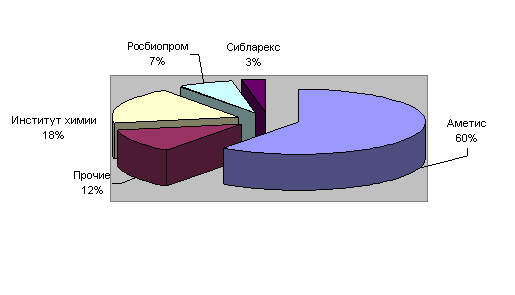

Диаграмма 3. Структура потребления дигидрокверцитина производства компании «Аметис»

5.4 Конкуренция и конкурентные особенности

Основными производителями дигидрокверцитина в Российской Федерации, помимо ЗАО «Аметис», являются:

1) ООО «Сибларекс», г. Москва;

2) ООО «Росбиопром», г. Саров Нижегородской области;

3) Отдел древесины химии Иркутского института химии СО РАН.

4) Компания "Медимекс", г.Москва (Волоколамское шоссе 3/99), производят витамин Р-Дигидрокверцитин (природный антиоксидант), масла из фруктов и орехов, Веном из змей.

5) ООО "Флавир", Иркутск

Из перечисленных предприятий ООО «Сибларекс» и ООО «Росбиопром» производят дигидрокверцитин преимущественно для собственных нужд, реализуя на рынке лишь некоторые излишки продукции. Другие предприятия являются поставщиками дигидрокверцитина для дальнейшего производства продукции другими компаниями и, следовательно, являются прямыми конкурентами ЗАО «Аметис». Однако производственная мощность и производительность данных предприятия на порядок ниже показателей ЗАО «Аметис».

При этом доля рынка дигидрокверцитина, принадлежащая ЗАО «Аметис», составляет около половины объема всего рынка потребления. После окончания строительства второй очереди завода ЗАО Аметис займет три четверти рынка России.

Диаграмма 4. Распределение долей рынка между основными производителями дигидрокверцитина

ЗАО «Аметис» имеет перед конкурентами следующие сильные стороны:

1) Производственные преимущества в виде наличия собственной технологии и недорого сырья в достаточном количестве, что позволяет иметь низкую себестоимость производства; возможность производства продукции с требуемыми характеристиками, удовлетворяя при этом нужды каждого заказчика;

2) Инновационные преимущества: внедрение в производство новых видов оборудования, позволяющего достигать более высокого качества продукции;

3) Маркетинговые преимущества: наличие стабильного сбыта; разработка каналов сбыта и форм продвижения;

4) Имиджевые преимущества: наличие зарегистрированного товарного знака «Лавитол» для работы в Российской федерации и репутация производителя высококачественной продукции.

5) Среди конкурентных возможностей ЗАО «Аметис», безусловно, следует отметить регистрацию продукции предприятия с целью ее реализации за рубежом, что переведет потенциальные возможности компании в разряд ее сильных сторон. Также важно, что ученые и технологи разных стран активно ведут эксперименты, которые позволят начать массовое применение дигидрокверцитина в пищевой и косметической промышленности в мире.

5.5 Определение рыночной доли и объемов продаж

Сложившаяся ситуация на рынке не дает оснований ожидать появления новых конкурентов- производителей на рынке производства и реализации дигидрокверцитина в течение ближайших 2-3 лет.

Ряд производителей продукта, имеющих договорные отношения с ОАО «Диод», в соответствии со своими возможностями могут увеличить объемы производства. Однако технология производства и производственные условия ЗАО «Аметис» позволяют увеличить объемы производства гораздо быстрее и оперативно, чем конкуренты.

За счет увеличившегося потребления дигидрокверцитина, производимого ЗАО «Аметис», заводом ОАО «Диод», соотношение рыночной доли производителей может измениться.

Диаграмма 5. Прогнозируемое распределение долей рынка между производителями дигидрокверцитина в 2011 г.

Таким образом, произойдет увеличение доли рынка ЗАО «Аметис» до 60% (на 10%) при некотором перераспределении оставшейся части рынка между другими производителями.

5.6 Мероприятия по контролю за своей долей на рынке

Безусловно сильная конкурентная позиция, основанная на преимуществах технологического и маркетингового уровня (высокое качество и налаженная система сбыта продукции), позволяет считать ЗАО «Аметис» несомненным лидером отрасли. Между тем постоянно изменяющаяся ситуация на рынке, динамичное развитие отрасли требует постоянного совершенствования совокупности маркетинговых мероприятий компании. В частности, необходимы регулярные инновационные разработки:

- совершенствование методик лабораторного контроля качества продукции;

- использование новых методик для проведения ежедневного контроля качества;

- разработка и внедрение метода создания контрольного образца продукции в качестве внутреннего стандарта;

- отработка новых методик по изготовлению новых продуктов на основе дигидроквертицина;

- изучение свойств новой продукции.

Среди необходимых маркетинговых мероприятий необходимо выделить следующие:

- регулярные исследования рынка по различным аспектам;

- разработка и проведение рекламных мероприятий - акций и кампаний;

- разработка фирменного стиля с целью узнавания компании и ее продукции и удержания внимания потребителей.

Необходимо активно влиять на появление положительных тенденций в росте потребления. Для этого с помощью маркетинговых мероприятий необходимо передавать людям осознание опасности окислительных процессов в организме. Результатом этой работы должен стать рост потребления продуктов с дигидроквертицином и соответственно появится основание для появления все большего количества продуктов на его основе.

Имеются примеры того, что такие кампании и мероприятия работают на результат. Так, во втором квартале 2009 года появились новые продукты в России: БАДов – 13 позиций, косметика – 5 позиций (4 крема и 1 зубная паста). Зубная паста с дигидроквертицином появилась на рынке впервые. В продаже появилась водка трех наименований, содержащая биофлаваноиды. В США за это время появилось две новые кормовые добавки для лошадей.

6. МАРКЕТИНГОВЫЙ ПЛАН

6.1 Маркетинговая стратегия

6.1.1 Маркетинговая стратегия на федеральном уровне

Целью стратегии маркетинга в 2011 году явилось увеличение объемов сбыта продукции в 2 раза по сравнению с 2010 годом. Предпосылкой для реализации данной цели служит тот факт, что предприятие полностью не реализовывало свой промышленный потенциал в 2010 году ввиду ограниченности сбыта, а теперь получило возможность увеличить объемы реализации в связи с увеличением реализации дигидрокверцитина как сырья для других потребителей и ростом производства и сбыта готовой продукции на основе дигидрокверцитина, в первую очередь БАД «Капилар» и «Окулист».

В задачи маркетинговой политики ЗАО «Аметис» входит:

1. Выбор наиболее эффективных форм и методов продвижения продукции с учетом особенностей, характерных для продвижения продукции промышленного назначения.

2. Популяризация торговой марки «Лавитол», принадлежащей компании «Аметис», для формирования устойчивого положительного общественного восприятия как самой продукции, так и имиджа предприятия в целом.

3. Проводятся рекламные кампании и акции по продвижению продукции в Интернете;

4. Ведется постоянная рекламная кампания продукции ЗАО «Аметис» в специализированном российском журнале «БАД – рынок биологически активных добавок».

Стратегия маркетинга разрабатывается и осуществляется в рамках общей программы развития предприятия, в неотъемлемой связи с финансовым, производственным, сбытовым, инновационным планами компании.

6.1.2 Региональная стратегия маркетинга: Европейское Сообщество

На основании проведенных в 2007 – 2008 гг. маркетинговых исследований компанией специализированной компанией было установлено, что дигидрокверцитин является достаточно широко востребованным на рынке США, Канады, Японии, в странах Европейского сообщества (Франция, Германия, Нидерланды), Австралии. При этом дигидрокверцитин производства компании «Аметис» соответствует критериям европейского качества и несомненно будет иметь ценовое преимущество (даже с учетом уплаты таможенных пошлин и сборов и авиадоставки). В дальнейшем этот вывод подтвердился результатами успешными переговоров с одной германских компаний.

Задачей продвижения дигидрокверцитина в данном случае является вхождение в имеющийся рынок продаж дигидрокверцитина за рубежом и завоевание доли европейского рынка дигидрокверцитина на уровне не менее 25% начиная с 2011 года.

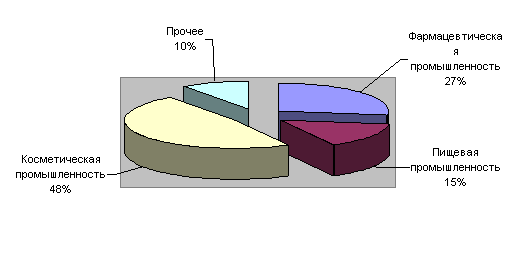

Маркетинговое исследование показало, что целевая группа потребителей дигидрокверцетина в Европе заметно отличается от российской:

1. Фармацевтическая промышленность – 27%

2. Пищевая промышленность – 15%.

3. Косметическая промышленность – 48%.

4. Прочее потребление – 10%.

Диаграмма 6. Сегментирование рынка потребления дигидрокверцитина в странах Европейского сообщества.

Таким образом, приоритетным направлением в Европе является использование дигидрокверцитина для производства косметической продукции, а именно средств по уходу за волосами и кожей. В 2008 и 2009 годах ЗАО «Аметис» провело ряд маркетинговых мероприятий по продвижению своей продукции в Европе. В результате достигнуты следующие результаты.

1. Проведена регистрация продукта, производимого ЗАО «Аметис», в виде продукта под маркой «Лавитол»;

2. Проведена серия производственных экспериментов с целью адаптации дигидрокверцитина производства ЗАО «Аметис» применительно к требованиям европейских потребителей;

3. Установлены контакты с западными производителями с целью популяризации знаний о дигидрокверцитине производства ЗАО «Аметис» и заключения договоров на поставку;

4. Предприятие регулярно принимает участие в ряде международных выставок;

5. Разработан корпоративный вэб сайт;

6.1.3. Региональная стратегия маркетинга: КНР

Целью продвижения на рынке Китайской Народной Республики явилось выведение дигидрокверцитина под торговой маркой «Лавитол» на рынок сырьевых антиоксидантных субстанций КНР в сравнении с его аналогами.

Проведенные маркетинговые исследования показали, что дигидрокверцитин неизвестен и не производится в Китае, но там применяются его менее эффективные аналоги кверцетин и рутин.

С учетом этого принято было решение, что выведение дигидрокверцитина на рынок КНР наиболее целесообразно одновременно с выведением продукции, содержащей дигидрокверцитин.

Из проведенных маркетинговых мероприятий следует отметить как наиболее эффективные:

1. Разработка концепции позиционирования дигидрокверцитина под маркой «Лавитол»;

2. Информационно-разъяснительная работа с производителями продукции;

3. Инновационные мероприятия (исследования продуктов с включение дигидрокверцитина, разработка новых продуктов для китайского рынка);

4. Сотрудничество с научно-исследовательскими учреждениями с целью внедрения дигидрокверцитина в актуальные проблемные разработки;

5. Участие в международных выставках в Китае;

6. Проведение рекламных кампаний в Интернете.

6.2. Реклама и продвижение продукции

С учетом удаленности целевой аудитории от предприятия, для продвижения в основном будут использоваться дистанционные формы продвижения продукции, такие как:

1. Интернет-реклама в виде:

1.1. Корпоративный сайт предприятия.

1.2. Рекламные кампании на специализированных сайтах.

1.3. Рекламные акции на новостных сайтах.

2. Рекламно-выставочная деятельность в виде стендового и заочного участия внутри страны и за рубежом.

3. Адресная реклама как форма прямого общения с потребителем путем установления новых и закрепления имеющихся контактов.

4. Реклама в специализированных СМИ как форма воздействия на наиболее заинтересованный сегмент потребительской аудитории («Рынок БАД», «Оздоровительное питание» и др.).

5. Рекламные и PR-мероприятия, направленные на формирование престижности торговой марки.

6. Спонсорская деятельность как способ укрепления положительного имиджа предприятия.

6.3 PR-кампании ЗАО «Аметис»

Применение форм и методов маркетингового воздействия в Российской Федерации, в КНР и странах Европейского сообщества дифференцированы ввиду учета различий в национальных, геополитических и ментальных факторах.

Так, даже в случае использования такой формы как выставочная деятельность целеполагание будет различным для каждого из регионов проведения выставки:

- в КНР – популяризация сведений о дигидрокверцитине и возможностях его применения в отраслях промышленности;

- в странах Европейского Сообщества – заявление о российском производителе дигидрокверцитина и о преимуществах перед дигидрокверцитином европейских производителей в плане возможных объемов поставки;

- в Российской Федерации – укрепление преимуществ и приоритета ЗАО «Аметис» и торговой марки дигидрокверцитина «Лавитол».

7. ЭКОНОМИКА БИЗНЕСА

7.1. Источники доходов и ожидаемый размер прибыли

План производства дигидрокверцитина ориентирован прежде всего на прогнозируемую потребность в продукции. С учетом сроков доставки товара покупателям дигидрокверцитин будет отгружаться с опережением в один месяц с предоплатой по цене ФОБ.

Вторым фактором, влияющим на формирование производственного плана, являются интересы и возможности предприятия, а именно создание условий для постоянной загруженности предприятия, плановое проведение профилактических работ, предоставление отпусков сотрудникам и другое.

На диаграмме 1 раздела 2.3. настоящего бизнес плана представлены объемы производства и продажи дигидрокверцитина по месяцам с января 2007 года по июль 2009 года. Необходимо отметить, что колебания в сбыте дигидрокверцитина от месяца к месяцу в начале графика были связаны с отладкой технологии и работой по выбору постоянных потребителей продукции. Сезонного спроса в потреблении дигидрокверцитина нет. Это видно на примере последних месяцев на графике. В таблице 2 приведены данные о фактических доходах и расходах предприятия в первые семь месяцев 2009 года.

Таблица 2. Финансовые потоки ЗАО «Аметис» на 2010 год, тыс. руб.

| Выручка | Расходы | Сальдо | |

| Январь | 6 513,00 | 5 275,00 | 1 238,00 |

| Февраль | 8 896,00 | 7 206,00 | 1 690,00 |

| Март | 6 471,00 | 5 242,00 | 1 229,00 |

| Апрель | 10 811,00 | 8 757,00 | 2 054,00 |

| Май | 7 966,00 | 6 452,00 | 1 514,00 |

| Июнь | 8 831,00 | 7 153,00 | 1 678,00 |

| Июль | 10 600,00 | 8 586,00 | 2 014,00 |

Доходы предприятия в 2010 году обеспечивают стабильное и эффективное функционирование предприятия с учетом основных и дополнительных факторов его развития: строительство нового производства, модернизация, совершенствование графика работы сотрудников и прочее. А также позволяют вкладывать собственные средства в реализацию проекта. Доходность предприятия планируется увеличить за счет роста продаж БАДов и других новых продуктов.

Исходя из сложившегося тренда продаж весной и летом 2010 года прогноз объемов продаж в бизнес плане основывается на предположении, что сбыт будет стабильным и находиться на уровне 28000 кг основного продукта (дигидрокверцетина) в год. То есть 2330 кг в месяц в среднем.

Цена на дигидрокверцетин как сырья для последующего промышленного производства БАДов и других продуктов, установлена с учетом градации продукции по чистоте и исходя из предыдущего опыта производства.

Таблица 3. Цены на дигидрокверцетин, в зависимости от химической чистоты продукта.

| Химическая чистота продукции | Цена, долл. США/кг |

| 90-92% | 582,00 |

| До 94% | 2000,00 |

| До 96% | 2800,00 |

Таким образом, чем выше будет химическая чистота продукта, тем лучше будет экономика проекта по сравнению с приведенной в бизнес плане. В таблице ХХ Приложения «Финансово-экономическое обоснование проекта» представлены объемы производства и продажи дигидрокверцетина по месяцам в 2009 году и по кварталам в 2010 и 2011 годах.

7.2 Влияние структуры издержек на формирование себестоимости

Издержки начального периода реализации проекта состоят из фиксированных инвестиционных затрат, приведенных далее в главе 6. Себестоимость получения дигидрокверцитина складывается из стоимости сырья, расходных материалов и постоянных издержек на содержание отделений. В качестве сырья используются комлевая и корневая части даурской лиственницы. Эти части составляют ориентировочно до 10% всего дерева. Запасы сырья в Амурской области составляют около 600 тысяч кубических метров.

В производстве предусматриваются следующие отделения:

- отделение подготовки сырья;

- отделение приготовления растворов

- отделение регенерации растворителей и экстрагентов

- вспомогательное отделение

- склад спирта и эфира

- склад готовой продукции

- моечная

- хранение тары

- лаборатория

- слесарно-механическая со сварочной.

Работа основного производства предусматривается двухсменная, 288 дней в году. Размер однократной переработки древесины 400кг. Длительность переработки одной загрузки древесины 3,5часа. Всего в сутки осуществляется 7 загрузок. При обработке древесины растворителем извлекается 1% дигидрокверцетина от общего веса сырья, то есть 4 кг. В таблице 4 приведен структура себестоимости производства и приведенная стоимость расходных материалов в расчете на 1 кг дигидрокверцетина.

Таблица 4.

| Наименование показателя | Ед.изм. | Цена, руб. | Потребление, кол-во | Затраты на 1 кг дигидрокверцетина |

| Комли лиственницы | Кг / куб.м |

4,67 / 2100 |

100 кг / 0,11 куб.м |

210 |

| Спирт "Экстра" | Кг | 24 | 80 | 1920 |

| Метилтретбутиловый эфир | Литр | 35,0 | 32.8 | 1120 |

| Вода деионизированная | Литр | 0,45 | 500 | 62 |

| Итого | 3312 |

Расходы на электроэнергию в месяц в среднем, без учета повышения стоимости энерготарифа и льгот в расчете для производства 1 кг дигидрокверцетина взяты по факту работы завода в 2010 году и приведены в таблице 5 расчета себестоимости продукции.

Таблица 5. Расходы на электроэнергию

| Наименование показателя | Ед.изм. | Кол-во | Цена, руб/час | Затраты на 1 кг дигидрокверцитина |

| Электроэнергия |

КВт* час |

158 | 2.1 | 331,8 |

Стоимость расходования других ресурсов в течение календарного года приведены по факту 2009 года в таблице 6.

Таблица 6. Состав основных производственных расходов по данным за 2009 год.

| № п.п. | Составляющие оборотных средств | Периодич-ность в год | Cумма в год, рублей | Сумма в месяц, рублей | Сумма с 1.04.11 г. |

| 1. | Теплопотребление | 12 | 720900 | 60075 | 120150 |

| 2. | Водопотребление | 12 | 21360 | 1780 | 6230 |

| 4. | Транспортные расходы | 12 | 40050 | 3337 | 3400 |

| 5. | Услуги связи | 12 | 80100 | 6675 | 6700 |

| 6. | Хозяйственные расходы | 12 | 26700 | 2225 | 7800 |

| 7. | Командировочные расходы | 12 | 71200 |

Раз в кварт. 17800 |

Раз в кварт. 20000 |

| 8. | Представительские расходы | 12 | 80100 | 6675 | 6700 |

| 9. | Услуги сторонних организаций | 12 | 133500 | 11125 | 12000 |

| 10. | Обучение и повышение квалификации кадров | 12 | 26700 | 2225 | 7800 |

| 11. | Расходы на безопасность и охрану | 12 | 34710 | 2892 | 10100 |

| 12. | Заработная плата персонала | 12 | 995910 | Табл.12 | Табл.12 |

| Сырье и материалы | |||||

| 13. | Основное сырье и материалы | 2 | 5607000 | 19624500 | |

| 14. | Вспомогательные материалы и тара | 2 | 678180 | 2400000 | |

| 15. | Зап. части, комплектующие, прочие МБП | 1 | 640800 | 2240000 |

Цеховые (переменные) расходы вспомогательных материалов на производство 1 кг дигидрокверцитина составляют 4091,8 рублей. Всего фактическая себестоимость производства 1 кг продукта равняется в среднем 12165 рублей.

БИОЛОГИЧЕСКИ АКТИВНЫЕ ДОБАВКИ НА ОСНОВЕ ДИГИДРОКВЕРЦИТИНА

Целью производства биологически активных добавок (БАД) на основе дигидрокверцитина является реализация готовых форм продукции на рынке конечного потребления.

Планируется увеличение выпуска БАД в виде продукта под названием «Лавиокард» - дигидрокверцитин (дигидрокверцетин) чистотой 92% в смеси с витамином С, капсулированный, в капсуле: 0,02 г дигидрокверцитина и 0,02 г витамина С, в блистерах по 10 шт., по 6 блистеров в потребительской упаковке.

При этом состав затрат на производство 1 потребительской упаковки продукции выглядит следующим образом:

Таблица 7. Состав затрат на производство БАД «Лавиокард»

| № п.п. | Вид сырья |

Ед. изме-рения |

Потребляемое количество для производства 1 потребитель-ской упаковки |

Цена за единицу, долл. США |

Сум-ма, долл. США |

% от затрат на сырье и материалы |

| 1. | Производство дигидрокверцетина | кг | 0,0012 | 455,6 | 0,55 | 72 |

| 2. | Расходы на другие компоненты | кг | 0,0012 | 50 | 0,06 | 7 |

| 3. | Расходы на упаковку | шт | 1 | 0,01 | 0,01 | 1 |

| 4. | Ра сходы на таблетирование/капсулирование, блистерование | блистер | 6 | 0,01 | 0,05 | 7 |

| 5 | Расходы на хранение | коробка | 0,005 | 1,1 | 0,01 | 1 |

| 6 | Расходы на рекламу и маркетинг | 0,03 | 5 | |||

| 7 | Прочие расходы | 0,05 | 7 | |||

| ИТОГО | 0,76 | 100 |

При курсе 1 долл.=26,7 рублей, себестоимость Лавиокарда составит 20,0 рублей за одну потребительскую упаковку. Цена продажи установлена в размере 54 рубля.

ПОБОЧНЫЕ ПРОДУКТЫ ПРОИЗВОДСТВА

Затраты на масло лиственничное незначительны (4,55 рублей за 1 кг), так как его производство сопряжено с производством основного продукта - дигидрокверцитина. При этом достаточно высокая стоимость получаемых продуктов позволяет считать данное бизнес-направление перспективным и доходным. Объем производства масла составит 20000 кг в год по цене реализации 50 рублей за 1 кг.

Объем производства Лариксина с начала работы нового завода составит 10000 кг в год с ценой продажи 3 рубля за 1 кг.

Объем производства (НБД) - нативной формы биополимера древесины, которая продается комбикормовым заводам составит 190 тонн в год. Себестоимость составляет 4 рубля за 1 кг, цена продажи 11 рублей за 1 кг.

8. ПЛАН РАЗВИТИЯ

8.1 Цели и задачи развития

В течение 2011-2012 годов компания «Аметис» планирует построить новую очередь завода и к 1 апреля 2012 года довести производство дигидрокверцитина до 28000 кг в год.

Предприятие имеет положительный опыт и навыки развития производства дигидрокверцитина. В 2010 году производство дигидрокверцитина увеличено с 300 кг в месяц до 800- 900 кг в месяц. Это произошло за счет специальных организационных мероприятий и увеличения производственных мощностей и качественного повышения производительности труда путем совершенствования технологического процесса и модернизации производства.

8.2 Трудности и риски

Производство дигидрокверцитина не относится к особо опасным видам производства. Используемые высоколетучие растворители по окончании процесса экстракции подвергаются рекуперации из общей парогазовой линии экстракции. Для этого газовыделения с парами спирта и эфира двумя отдельными потоками поступают на газоконденсатные установки, откуда растворители возвращаются в цикл, а азот со следами растворителей после очистки выводится в атмосферу.

Процесс экстракции происходит при низких температурах и давлении, близких к атмосферному поэтому рисков срыва технологического процесса и остановки завода нет. Процесс экстракции является непрерывным.

Технологический процесс переработки древесины построен таким образом, что при соблюдении параметров возникновение аварийной ситуации невозможно. Аварийная ситуация возможна только в случае нарушения технологического регламента проведения процесса и разгерметизации оборудования. Основным решением по предотвращению такой аварии является устройство поддонов под оборудованием, представляющим потенциальные источники аварии, и наличие местных аварийных бортовых отсосов от поддонов, автоматически включаемых по датчику - газоанализатору.

8.3 Планируемые издержки по развитию

По сравнению с предыдущим периодом, намечено увеличение объемов производства и сбыта в 3,5 раза с 1 апреля 2012 года. Оно должно произойти как экстенсивным, там и интенсивным путями.

К первому относятся изменения количественного порядка:

1) приобретение дополнительного технологического оборудования российского производства на общую сумму 78,412 миллионов рублей (таблица в Финансово-экономическом обосновании;

2) реконструкция и расширение производственных помещений на общую сумму 55,8 миллиона рублей;

3) увеличение штатного расписания дополнительно на 155%, или 93 штатных единицы дополнительно с 1 апреля 2011 года, в т.ч. производственных рабочих – на 29 человек, ИТР – на 64 человека.

К интенсивным, или качественным изменениям следует отнести:

1) повышение производительности труда на 15%;

2) совершенствование производственной технологии с целью повышения количественного выхода продукции до 35%;

3) замена отдельных видов и частей оборудования более современными и продуктивными;

4) совершенствование системы оплаты труда сотрудников.

9. ПЛАН ПРОИЗВОДСТВА

9.1 Производственная модель и циклы

ТЕХНОЛОГИЧЕСКИЕ РЕШЕНИЯ

Технологическая схема и технико-экономическое обоснование завода по производству дигидрокверцитина впервые были разработаны в 2002 году Проектным институтом №8 ЗАО «ПИ-8» на основании результатов научно-исследовательских работ, проведенных в ВНИИДРЕВ и ИБП РАН. В последующем технология и контроль за производственными процессами существенно не изменились.

Технологический процесс производства дигидрокверцитина, биологически активных добавок на основе дигидрокверцитина и лиственничного масла определяются техническими регламентами:

КРАТКИЙ ТЕХНОЛОГИЧЕСКИЙ РЕГЛАМЕНТ. ДИГИДРОКВЕРЦИТИН

1. Подготовка сырья:

а) Пни (комлевая часть) даурской лиственницы поставляются на завод из северных районов Амурской области в течение зимних месяцев года, когда идет активная заготовка древесины в лесной отрасли. Сырье накапливается в хранилище. Влажность древесины должна быть на уровне 60%.

б) Перед поступлением в рубительную машину производится распиловка пней даурской лиственницы, удаление коры. Затем на специальной древесно-стружечной установке древесина перерабатывается в щепу.

в) Щепа подается в накопительной бункер.

2. Спиртовая экстракция древесной щепы.

Экстракцию проводят этиловым спиртом (20% раствор) в экстракторе при непрерывном помешивании пульпы. По окончании экстракции спиртовый раствор подается на вакуумную отгонку растворителя. Обессмоленная масса после экстракции (НБД) - нативная форма биополимера древесины) с остаточной влажностью 10% затаривается в мешки для продажи комбикормовым заводам или на очистные сооружения пищекомбинатов.

3. После вакуумной отгонки образовавшийся водный раствор дигидрокверцитина охлаждается и фильтруется.

4. Полученный дигидрокверцитин дополнительно очищается этиловым спиртом, фильтруется и подается на сушку, фасовку и маркировку.

5. Готовый продукт упаковывается в герметичную тару, помещается в непрозрачный контейнер и сдается на хранение.

Описанный процесс получения дигидрокверцитина на заводе ОАО «Аметис» можно выразить следующей технологической схемой:

| Подготовка сырья – 3 часа |

![]()

|

|

|

|

|

|

|

|

|

|

| Подача в бункер – 1 час (объем 6.3 м3) |

![]()

|

Экстракция 20%-ным раствором этилового спирта, 5-кратно по 4 часа при температуре 45оС |

![]()

![]()

| Отделение раствора |

|

![]()

![]()

| Спиртоэфир-ный раствор |

|

|

|

| Очищенный водно-спиртовый раствор | Дигидрокверцитин в водно-спиртовом растворе | Упаковка |

![]()

| отгонка растворителя – 3 часа |

![]()

|

|

|

|

| Упаковка, хранение |