Курсовая работа: Технико-экономическое обосновние создания и развития парикмахерской

***********************

К У Р С О В А Я Р А Б О Т А

на тему

«ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВНИЕ СозданиЯ и развитиЯ

парикмахерскоЙ»

Челябинск - 2004

Содержание

|

3 |

|

4 |

|

6 |

|

7 |

|

12 |

|

15 |

|

17 |

|

19 |

| Приложения | 20 |

1. Обзорный раздел (резюме)

Вниманию инвестора предлагается проект развития парикмахерской «Шарм». Проект предполагает привлечение кредитных ресурсов под 15 процентов годовых сроком на один год. К настоящему моменту времени фирмой ООО «Шарм» проведена следующая работа:

- приобретены две квартиры, двух и трехкомнатные;

- квартиры переведены из жилого в нежилое;

- в них проведена перепланировка, сделан ремонт;

- в части комнат установлена мебель и оборудование для работы парикмахерской.

Часть помещений пустует, из-за отсутствия свободных денежных средств, позволяющих в необходимом количестве установить в парикмахерской оборудование и мебель. Тем нем менее, ООО «Шарм» не имеет бюджетной и других задолженностей, своевременно расплачивается с персоналом. Парикмахерская «Шарм» на хорошем счету у клиентов. Ситуация по спросу благоприятная, в парикмахерской часто бывают очереди, многие клиенты уходят не имея времени дождаться, когда их обслужат.

Для дальнейшего развития парикмахерской и удовлетворения избыточного спроса предполагается закупить мебель, установить несколько единиц оборудования, провести небольшой косметический ремонт и дизайн помещений. На эти мероприятия требуется 120 тысяч рублей, сроком на один год, под небольшие проценты (15-20% годовых). Объектом залога может быть помещение парикмахерской. Рыночная стоимость этого помещения свыше 700-800 тысяч рублей (помещение легко может быть реализовано фирмам, открывающим на первых этажах магазины).

Основные интегральные показатели по оптимальному варианту реализации проекта представлены в табл. 1.1

Таблица 1.1 Основные интегральные показатели проекта

| Показатель |

Ед. изм. |

Значение показателя |

| Ставка дисконтирования | % | 0,0 |

| Период окупаемости | мес. | 9 |

| Чистый приведенный доход | руб. | 76 784 |

| Индекс прибыльности | 1,66 | |

| Внутренняя норма рентабельности | % | 170 |

Детально проведенное, представленное ниже обоснование привлечения инвестиций позволяет с уверенностью говорит, что кредит и проценты по нему будут возвращены кредитору своевременно и в полном объеме

2. Описание предприятия

Парикмахерская «Шарм», как юридическое лицо, было создана двумя подругами Ивановой Ириной Леонидовной и Петровой Надеждой Сергеевной в марте 2001 года. Надежда Сергеевна владеет трехкомнатной квартирой расположенной по адресу ул. Университетская набережная 28- 117. Квартира расположена на первом этаже в большом жилом массиве, так называемом спальном районе города Челябинска. В этом жилом комплексе, состоящем в основном из крупных домов высотной застройки, проживает около 28 тысяч человек. Единственная парикмахерская расположена по адресу ул. Ворошилова, 96. Она по наблюдениям подруг явно не справлялась с обслуживаем клиентов. Пользуясь часто её услугами подруги обратили внимание, что многие посетителю при виде очереди из 4-5 и более человек уходят из парикмахерской и не становятся её клиентами. Это навело их на мысль открыть свою парикмахерскую. Тем более обстоятельства этому способствовали. Надежда Сергеевна имела трехкомнатную квартиру на первом этаже в этом спальном районе, состоятельные родители Ирины Леонидовны готовы были выделить достаточную сумму для того, чтобы дочь могла попробовать себя в бизнесе. Среди знакомых подруг имелись две женщины, ранее работавшие в парикмахерских, но к тому времени оставшиеся без работы. Они выразили готовность стать работниками новой «брадобрейной мастерской», как подруги между собой называли свое детище. Предполагалось также принять дополнительно к этим знакомым ещё несколько сотрудников. По расчёту парикмахерская должна была работать с шестью рабочими местами без выходных и перерыва по 12 часов в день.

На 400 тысяч рублей выделенных родителями Ивановой И.Л. (примерно в такую сумму была оценена трехкомнатная квартира Петровой Н.С.) была приобретена смежная двухкомнатная квартира.

Подруги организовали фирму: общество с ограниченной ответственностью «Шарм» с уставным капиталом 800 тысяч рублей.

На согласование при переводе из жилого в нежилое помещение двух смежных квартир, их перепланировку и ремонт ушло 8 месяцев. Все эти мероприятия поглотили 340 тысяч рублей. На оставшиеся деньги удалось приобрести немного мебели и два рабочих места для одного женского зала. Тем не менее, в конце октября 2001 года парикмахерская после небольшой местной рекламной компании была открыта и приступила к работе. Бизнес родителей Ивановой к этому моменту времени стал испытывать трудности, от дальнейшего финансирования начинания дочери они отказались. Парикмахерская с двумя рабочими местами работала с полной загрузкой. Многие клиенты уходили, не желая стоять в длинной очереди. Так фирма проработала до марта 2002 года. Получаемый доход едва покрывал расходы, не давал подругам удовлетворения и возможности саморазвития предприятия. Перед подругами встал вопрос привлечения дополнительных финансовых ресурсов для приобретения мебели и рабочих мест для оборудования и вовлечения в оборот пустых комнат парикмахерской.

Личные обстоятельства Петровой (она вышла замуж) привели к необходимости переезда в Москву, где проживал её супруг. Подруги договорились, что Надежда Сергеевна выйдет из бизнеса, не будет продавать свою трехкомнатную квартиру, а сдаст её в аренду Ирине Леонидовне. Согласилась также дать её в залог для получения кредита при условии проведения грамотного обоснования возможности его возврата. Таким обоснованием, они решили, будет бизнес-план. Для получения кредита Ирина Леонидовна обращалась в различные кредитные организации. Было решено остановиться на ФФПМП: кредитная ставка в пределах от 50% до 100% от ставки рефинансирования, срок кредита до 2 лет, возможность Надежды Сергеевны оказать содействие в Москве в получении кредита – вот аргументы, повлиявшие в пользу этого решения. В соответствии с требованиями этого фонда и был подготовлен настоящий бизнес-план.

В настоящее время фирма работает с 9 до 18 часов с двумя выходными днями в неделю: в воскресенье и понедельник.

Баланс фирмы на 31 марта 2002 года представлен в табл. 2.1

Таблица 2.1 Стартовый баланс

| Строка | Сумма, руб. |

| Денежные средства | 12 000 |

| Сырье, материалы и комплектующие | 3 340 |

| Суммарные текущие активы | 15 340 |

| Основные средства | 790 000 |

| Остаточная стоимость основных средств: | 790 000 |

| Здания и сооружения | 700 000 |

| Оборудование | 90 000 |

| СУММАРНЫЙ АКТИВ | 805 340 |

| Уставной капитал | 800 000 |

| Добавочный капитал | 5 340 |

| Суммарный собственный капитал | 805 340 |

| СУММАРНЫЙ ПАССИВ | 805 340 |

3. Описание продукции (услуг)

В настоящее время парикмахерская «Шарм» представляет своим клиентам одну услугу – стрижка женщин. Сотрудники предприятия (два мастера достаточно высокой квалификации) осуществляют практически все виды женских стрижек, которые заказывают выполнить клиентки. Список наиболее часто заказываемых стрижек, их цена и основные и прямые расходы на их проведение представлены в табл. 3.1.

Таблица 3.1

Стоимость услуги парикмахерской «Шарм»

| № п/п | Наименование стрижки | Цена по прейскуранту | Стоимость расходных материалов |

Сдельная заработная плата |

| 1 | Сессо | 120 | 12 | 44 |

| 2 | Молодежная | 90 | 10 | 40 |

| 3 | Каре | 150 | 17 | 50 |

| 4 | Елена | 180 | 45 | 60 |

| 5 | Лиза | 210 | 54 | 80 |

В табл. 3.1. не отражены расходы на электроэнергию. Это связано с тем, что затраты электроэнергии на проведении стрижек достаточно индивидуальны, зависят от типа и длинны волос, а также от настроения клиентов и мастерства парикмахеров. Поэтому учет затрат на электроэнергии и воду ведётся в целом на весь салон и «разбрасывается» по стрижкам пропорционально объемам их реализации.

Так как услуги предоставляемые фирмой «Шанс» трудно отделить от состояния помещения, отношения мастеров к клиентам, состояния сервиса в целом, то для понимания собственного положения на рынке был проведен опрос среди собственных клиентов, посещающих также и другие парикмахерские.

В общем виде сравнительная характеристика услуг и парикмахерских представлена в табл. 3.3 (пункты 2,3,4,6,7,8,9 оцениваются по 10-бальной шкале).

Таблица 3.3.

Оценка конкурентоспособности парикмахерской «Шарм»

| № п/п | Характеристика услуг | «Шарм» | «Натали» | «Глория» |

| 1 | Уровень цен | Средний | Средний | Высокий |

| 2 | Качество обслуживания | 10 | 9 | 7 |

| 3 | Разнообразие услуг | 5 | 8 | 9 |

| 4 | Качество услуг | 10 | 10 | 9 |

| 5 | Отделка помещения | 8 | 7 | 10 |

| 6 | Быстрота разрешения конфликтов | 9 | 10 | 8 |

| 7 | Быстрота обслуживания | 10 | 9 | 8 |

Парикмахерская «Глория» располагается по проспекту Ленина в центральной части города. Часть клиенток «Шарма» иногда посещает её по пути с работы. Тем не менее, они чаще отдают предпочтение парикмахерской «Шарм» за более низкие цены при достаточно близких остальных параметрах.

С приобретением дополнительных единиц оборудования и установки его в пустующих комнатах парикмахерской планируется увеличить ассортимент оказываемых услуг. Открыть один зал для проведения мужских стрижек. Список дополнительно оказываемых услуг и стрижек представлен в табл. 3.2. В таблице 3.2. стоимость расходных материалов определяется исходя из нормативов их расхода на указанные услуги. Сдельная заработная плата определена по согласованию с работницами парикмахерской «Шарм».

Таблица 3.2

Стоимость вводимых услуг парикмахерской «Шарм»

| № п/п | Наименование стрижки | Цена по прейскуранту | Стоимость расходных материалов |

Сдельная заработная плата |

| 1 | Макияж | 120 | 34 | 30 |

| 2 | Покраска волос | 80 | 15 | 40 |

| 3 | Восстановление волос | 180 | 45 | 50 |

| 4 | Стрижка «Супермодельная» | 220 | 45 | 60 |

| 5 | Мужская стрижка № 1 | 60 | 5 | 15 |

| 6 | Мужская стрижка № 2 | 80 | 10 | 20 |

| 7 | Мужская стрижка № 1 | 100 | 15 | 30 |

4. Анализ рынка

Рынок оказываемых услуг является локальным. Услугами действующей уже в течение 6 месяцев парикмахерской пользуются в основном женщины, проживающие в домах, находящихся на расстоянии 10-15 минут ходьбы или те кто может за это же время достигнуть парикмахерской на общественном транспорте. Работниц фирмы многих своих клиенток знают в лицо, с некоторыми из них уже сложились доверительные отношения.

Тем не менее, расширение объемов и ассортимента оказываемых услуг требует проведения всестороннего анализа потенциального спроса на «продукцию» фирмы «Шарм».

Как заметили хозяйки салона Иванова И.Л. и Петрова Н.С., периодичность посещения парикмахерской постоянными клиентками (таких уже насчитывается свыше 80 человек) составляет один раз в 1-1,5 месяца, иногда это бывает чаще (это бывает по случаю каких-либо праздников, памятных дней). В этом случае клиентки просят сделать им что-нибудь «особенное». Другие клиентки, не перешедшие в разряд постоянных, посещают парикмахерскую один в два-четыре месяца. По-видимому, они посещают и другие салоны. По результатам наблюдений за работой парикмахерской «Натали», находящейся по адресу Ворошилова, 96 в день её посещают примерно 15-20 мужчин, ещё 10-15 человек заглядывают в помещение парикмахерской, но увидев очередь, выходят из неё. Периодически проводимые наблюдения показали, что мужчины-клиенты «Натали» посещают её примерно один раз в 1,5 месяца. Частота посещений позволяет оценить рынок услуг в районе расположения парикмахерской «Шанс».

Прежде всего, известно, что в микрорайоне, где располагается парикмахерская «Шанс», проживает 28 тысяч человек. Микрорайон почти полностью совпадает с территорией комитета территориального общественного самоуправления «Ворошиловский» (КТОС № 8 Калининского района «Ворошиловский», поэтому в дальнейшем микрорайон обитания парикмахерской «Шарм» называется «Ворошиловским».) Среди них 80% жителей возраста от 10 лет и старше – это люди того возраста, на которых ориентируется в своей работе фирма «Шанс». То есть потенциальных клиентов 22400 человек. С достаточной для оценки точностью можно сказать, что половина (11200 человек) из них мужчины и половина (11200 человек) женщины. При частоте посещения парикмахерской женщинами в среднем один раз в 1,25 месяца и мужчинами один раз 1,5 месяца объем посещений парикмахерских женщинами составляет 107000 посещений в год, 8960 в месяц. Для мужчин эти показатели следующие: число посещений в год 89600 и 7500 за месяц. Считая средней ценой стрижки для мужчин 70 рулей и 100-120 для женщин, получаем потенциальную емкость рынка микрорайона вокруг парикмахерской в размере 525 тыс. рублей по услугам для мужчин и 896 – 1070 тыс. рублей для женщин в месяц. То есть всего 1420 – 1620 тыс. руб./мес. Это скорее верхняя оценка емкости рынка.

Такая оценка емкости рынка является безусловно приблизительной. Но наблюдения за работой собственной парикмахерской и парикмахерской «Натали» показали, что спрос на услуги в описываемом микрорайоне превышает существующее предложение. Обе парикмахерские не успевают обслуживать потенциальных клиентов. Следует сделать ещё одно замечание к данной выше оценке. Парикмахерская в силу специфики психологии людей не может обслуживать все социальные слои населения. Очевидно, что нужно сегментировать рынок по социальным слоям населения. Этот выбор фирмой «Шарм» уже сделан в пользу двух групп жителей микрорайона: средне обеспеченных слоёв населения и примыкающего к ним социального слоя с немногим более высоким уровнем дохода.

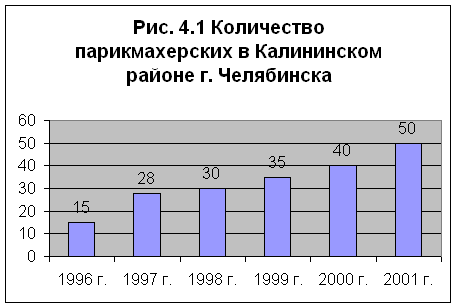

Попробуем дать нижнюю оценку емкости рынка в микрорайоне «Ворошиловский». Для этого был провёден «отраслевой» анализ рынка парикмахерских услуг. Этот рынок в г. Челябинске в данный момент времени, а в особенности в последние год - два очень бурно развивается. На рис. 4.1. представлена диаграмма роста числа парикмахерских в городе в период с 1996 по 2001 годы.

Существует на данный момент множество парикмахерских, различающихся как по уровню цен, так и по качеству обслуживания.

Данные для сегментации были получены как из вторичных источников (данные Государственного Комитета Статистики), так и из первичных (проведенное маркетинговое исследование – см. анкету в приложении).

Анкетирование проводилось методом личного опроса, выборочная совокупность составила 100 человек, эти данные распространили на генеральную совокупность (число жителей микрорайона).

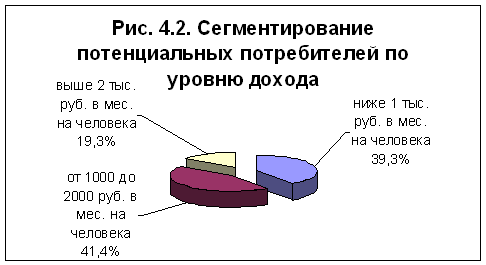

Потребителей по уровню дохода можно разделить на следующие группы людей (табл. 4.1 и рис. 4.2).

Таблица 4.1

Основные группы населения – потенциальных клиентов

в микрорайоне «Ворошиловский» Калининского района г. Челябинска.

| Примерный уровень дохода | Доля населения, % | Число, человек |

| ниже 1 тыс. руб. в мес. на человека | 39,3% | 11000 |

| от 1000 до 2000 руб. в мес. на человека | 41,4% | 11600 |

| Выше 2 тыс. руб. в мес. на человека | 19,3% | 5400 |

| Итого: | 100% | 28000 |

|

|

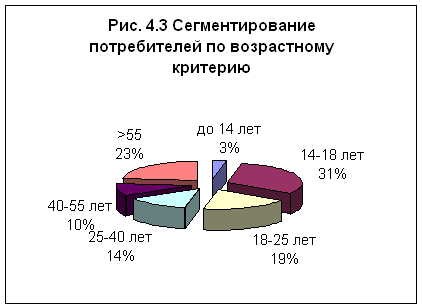

Для эффективной работы и успешного развития для нашей парикмахерской наиболее привлекательным является сегмент людей с доходом выше 2000 рублей в месяц на человека, т.е. потенциальное количество потребителей – 5400 человек. Но данную величину необходимо скорректировать на величину пожилых людей (>65 лет, 23%), не посещающих парикмахерскую (по данным проведенного маркетингового исследования, см. рис. 4.3).

Итак, с учетом коррекции получаем потенциальную величину посетителей 5400 - 5400*0,23=4158 ≈ 4200 человек.

Емкость этого рынка составляет (расчет сделан аналогично проделанному выше в этом разделе, но средняя цена мужской стрижки принята 90 рублей, а женской 160, так мы ориентируемся на более обеспеченных клиентов) 395 тысяч рублей. Эта группа населения является более мобильной. Замечено, что примерно 10 % клиентов являются «иностранцами», то есть не проживают на территории микрорайона «Ворошиловский». В этой оценке учитывалась только одна услуга – женские и мужские стрижки. Из наблюдений установлено, что другие услуги составляют примерно 20 % от общего объема стрижек. Таким образом, нижняя оценка емкости рынка с учетом его сегментирования – 500…530 тыс. руб./мес.

Очевидно, эта вторая оценка является оценкой емкости рынка «снизу». Реально, с учетом оказания и других услуг (кроме стрижки) можно рассчитывать на объем продаж 200..300 тысяч рублей в месяц. Что будет соответствовать 15…20 % рынка от общего объема рынка и 37...56 % от нижней оценки емкости рынка. За такое количество клиентов «Шарм» готов вступить в борьбу и имеет серьёзные шансы на успех. Поэтому рассмотрим ниже конкурентов фирмы «Шанс».

Анализ конкурентов можно представить с помощью следующей таблицы (табл. 4.2).

Таблица 4.2

Основные конкуренты и их характеристика

| № п/п |

Характеристика фирмы |

ООО «Шанс» |

Конкуренты | |||||||

|

1 | 2 | 3 | 4 | ||||||

| 1 | Средняя цена одной стрижки, руб. | 120 | 100 | 80 | 70 | 100 | ||||

| 2 | Качество продукции | 9 | 7 | 9 | 6 | |||||

| 3 | Престиж парикмахерской | 8 | 10 | 9 | 7 | 9 | ||||

| 4 | Перечень предлагаемых услуг | 7 | 7 | 8 | 8 | 3 | ||||

| 5 | Конкурентные преимущества | Качество | Качество | Цена | цена | Качество | ||||

Где 1 – парикмахерская “Валерия”, 2 – парикмахерская “Натали”, 3 – парикмахерская “Линда”, 4 – парикмахерская “Неон”. В пунктах 2 и 3 показатели оцениваются по 10-ти бальной шкале. Из указанных парикмахерских в табл. 4.2 только «Шарм» и «Натали» находятся в микрорайоне «Ворошиловский».

Что касается других услуг фирмы, кроме стрижки, для женщин, то их в достаточном количестве для района парикмахерская «Натали» пока не в состоянии оказывать. Стало известно, что собственники планируют расширить возможности «Натали» за счет приобретения новых одной-двух квартир на первых этажах. В случае открытия новой парикмахерской часть потенциальных клиентов фирмы «Шарм» может надолго уйти к новым подразделения «Натали». Для оперативного развития необходимо получить кредит, установить дополнительные рабочие места.

Тем не менее, у «Шарма» имеются следующие преимущества:

- операция по переводу жилого помещения в нежилое проведена в 2001 году;

- имеются свободные площади;

- проведён ремонт помещений парикмахерской

среди населения сформировался свой круг клиентов. Есть большая уверенность, что женщины-клиенты «Шарма» приведут сюда своих мужей, детей, порекомендуют эту парикмахерскую своим родственникам и знакомым. Беседы на эту тему с постоянными клиентами уже проводились.

5. Производственный план

Начать реализацию проекта планируется с первого августа 2002 года. В первые два месяца проекта будет закуплено и установлено новое оборудование (рабочие места), а также новая мебель для размещения на незанятых пока площадях. Список этапов инвестиционной деятельности представлен табл. 5.1

Таблица 5.1

Список этапов и их стоимость

| Название | Длительность |

Дата начала |

Дата окончания |

Стоимость, руб. |

| Приобретение мебели | 18 | 13.09.2002 | 01.10.2002 | 30000 |

| Работа по дизайну помещений | 23 | 02.08.2002 | 25.08.2002 | 40000 |

| Приобретение рабочих мест | 16 | 25.08.2002 | 10.09.2002 | 50000 |

| Пусконаладочные и заключительные оформительские работы | 20 | 11.09.2002 | 01.10.2002 | 15000 |

| Итого | 60 | 01.08.2002 | 01.10.2002 | 135000 |

Инвестиционный период будет состоят из двух этапов. В течение двух месяцев планируется приобрести мебель, рабочие места, провести дополнительную отделку и дизайн помещений. Список оборудования (рабочих мест) представлен в табл. 5.2.

Таблица 5.2

Список приобретаемого оборудования

| № п/п | Наименование оборудования |

Стоимость, руб. |

Кол-во, шт. |

Сумма, руб. |

| 1. | Рабочее место «Цитрон-2» (двухтумбовое) | 5250 | 3 | 15750 |

| 2. | Мойка с креслом «Елена» (раковина и смеситель итальянского производства) | 9800 | 2 | 19600 |

| 3. | Кресло «Клеопатра» (гидравлика, пятилучье, хромированное) | 4900 | 3 | 14700 |

| Итого | 50050 |

Перед установкой оборудования будет проведена работа по оформлению интерьера пустующих комнат, дизайн помещений в едином стиле, подготовлены места для установки и подключения оборудования. Для того чтобы не прерывать текущую работу парикмахерской, будут приняты меры по изолированию рабочих комнат от помещений, где проводятся подготовительные и пусконаладочные работы. Стоимость этих работ составляет 55 тысяч рублей (40 - дизайн и оформление, 15 – транспортировка оборудования пусконаладочные работы).

В этот же период времени будет проведен конкурсный отбор специалистов для работы в парикмахерской «Шарм». Планируемый уровень зарплаты мастеров по стрижке и оказанию других услуг 5000 –6000 рублей, позволит отобрать высококвалифицированных работников, дополнительного обучения персонала не потребуется. Другой важной фигурой при реализации проекта является маркетолог. В его обязанности входит по плану развития парикмахерской подготовка рекламных материалов и рекламных компаний, в более широком смысле постоянная PR-работа населением и клиентами.

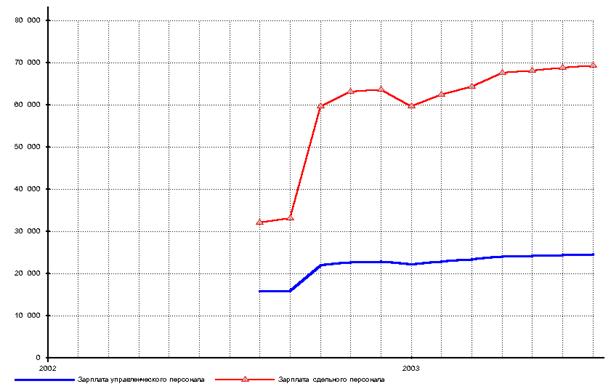

Бухгалтер в настоящее время работает на полставки с оплатой в среднем 1000 рублей в месяц. С началом работы по проекту планируется увеличить её заработную плату вдвое. Общий план по персоналу представлен в табл. 5.3

Таблица 5.3

План по персоналу

| Должность | Кол-во |

Зарплата, Руб. |

Платежи |

| Директор | 1 | 5 000 | Ежемесячно, весь проект |

| Бухгалтер | 1 | 2 000 | Ежемесячно, весь проект |

| Маркетолог | 1 | 5 % от объема сбыта | Ежемесячно, весь проект |

| Мастер | 2 | 5000-6000 | Ежемесячно, весь проект |

| Мастера парикмахеры и косметологи | 10 | 5000-6000 | Начиная 3 месяца по окончании срока проекта |

Вторым важным этапом определяющим успех реализации проекта будет его «раскрутка». В «раскрутке» проекта ключевую роль будут играть директор фирмы Иванова И.Л. и маркетолог. В это период планируется изготовить рекламные щиты и эстампы, подготовить презентацию открытия парикмахерской, проводить периодически рекламные компании в период, которых будет осуществляться обслуживание клиентов бесплатно и со скидкой. Стоимость этих мероприятий и их время реализации представлены в табл. 5.4.

Таблица 5.4

Общие издержки на реализацию проекта

| Название |

Сумма, руб. |

Платежи |

| Управление | ||

| Услуги связи | 2000 | Ежемесячно, весь проект |

| Производство | ||

| Оплата электроэнергии | 1600 | По сложной схеме |

| Оплата тепловой энергии и коммунальных услуг | 200 | Ежемесячно, весь проект |

| Аренда помещения | 4000 | Ежемесячно, весь проект |

| Маркетинг | ||

| Презентация открытия | 20000 | Ежемесячно, с 3 по 3 мес. |

| Изготовление рекламных проспектов | 1000 | Ежемесячно, с 2 по 2 мес. |

| Изготовление и установка вывесок | 5000 | Ежемесячно, с 2 по 2 мес. |

| Проведение первой рекламной компании | 15000 | Ежемесячно, с 4 по 4 мес. |

| Проведение второй рекламной компании | 15000 | Ежемесячно, с 9 по 9 мес. |

Прямые затраты на оказанию услуг представлены табл. 5.5. Следует отметить, что статья «материалы» завышена примерно на 30-40% в сравнении с теми материалами, которые используются в настоящее время и получают хорошие отзывы клиентов. Это позволит значительно улучшить качество обслуживания клиентов. Однако это ухудшает условия реализации проекта и делает финансовую оценку деятельности предприятия более жесткой, учитывает возможность неожиданного повышения цен, как это бывает в российской действительности, с другой стороны дает возможность для манёвра.

6. План сбыта

Указанные в предыдущем разделе мероприятия позволят привлечь клиентов, обеспечить достаточный поток клиентов. Ожидаемый объем реализации услуг представлен табл. 6.1

Таблица 6.1

Планируемый объём реализации услуг парикмахерской « Шарм»

| Продукт | Ед. изм. | 8.2002 | 9.2002 |

10. 2002 |

11. 2002 |

12. 2002 |

1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Сессо | шт. | 160 | 160 | 180 | 200 | 200 | 160 | 180 | 200 | 220 | 220 | 220 | 220 |

| Молодежная | шт. | 160 | 160 | 180 | 200 | 200 | 160 | 180 | 200 | 220 | 220 | 220 | 220 |

| Каре | шт. | 160 | 180 | 200 | 240 | 240 | 200 | 220 | 220 | 250 | 250 | 250 | 250 |

| Елена | шт. | 120 | 120 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| Лиза | шт. | 120 | 120 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| Мужская стрижка 1 | шт. | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Мужская стрижка 2 | шт. | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Мужская стрижка 3 | шт. | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Макияж | шт. | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Покраска волос | шт. | 0 | 0 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Востановление волос | шт. | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Стрижка «Супермодельная» | шт. | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

7. Финансовый план

Финансовый анализ реализации проекта проводился при следующих допущениях:

1. Налоговое окружение представлено в табл. 7.1

Таблица 7.1

Налоговое окружение проекта

| Название налога | База | Период | Ставка |

| Налог на прибыль | Прибыль | Месяц | 24 % |

| НДС | Добав. стоим. | Месяц | 20 % |

| Налог на имущество | Имущество | Квартал | 0.5 % |

| Единый социальный налог | Зарплата | Месяц | 38.6 % |

| Налог на польз. автодорог | Объем продаж | Месяц | 2.5 % |

2. Инфляция по всем статья составляет 10% годовых (см. табл. 7.2)

Таблица 7.2

Инфляция (в % годовых) по статьям затрат и сбыту

| Объект | 1 год |

| Сбыт | 10,0 |

| Прямые издержки | 10,0 |

| Общие издержки | 10,0 |

| Зарплата | 10,0 |

| Недвижимость | 10,0 |

3. Кредит выделяется двумя траншами (см. табл. 7.3)

Таблица 7.3.

Условия предоставления кредита

| Название | Дата |

Сумма, Руб. |

Срок |

Ставка, % годовых |

Начало платеже по кредиту и % |

| Транш № 1 | 01.08.2002 | 80 000 | 11 мес. | 15,00 | С 3месяца проекта |

| Транш № 2 | 01.09.2002 | 40 000 | 10 мес. | 15,00 | С 4 месяца проекта |

4. Список продуктов и начало их продаж представлен в табл. 7.4

Таблица 7.4

Список услуг

|

№ п/п |

Наименование | Ед. изм. |

Начало продаж |

| 1. | Восстановление волос | шт. | 01.10.2002 |

| 2. | Стрижка «Елена» | шт. | 01.08.2002 |

| 3. | Стрижка «Каре» | шт. | 01.08.2002 |

| 4. | Стрижка «Лиза» | шт. | 01.08.2002 |

| 5. | Макияж | шт. | 01.10.2002 |

| 6. | Молодежная | шт. | 01.08.2002 |

| 7. | Мужская стрижка 1 | шт. | 01.10.2002 |

| 8. | Мужская стрижка 2 | шт. | 01.10.2002 |

| 9. | Мужская стрижка 3 | шт. | 01.10.2002 |

| 10. | Покраска волос | шт. | 01.10.2002 |

| 11. | Стрижка «Сессо» | шт. | 01.08.2002 |

| 12. | Стрижка «Супермодельная» | шт. | 01.10.2002 |

При этих оптимальных (в какой-то мере жестких, например, по материалам) условиях получены следующие интегральные показатели по проекту (см. табл. 7.5).

Таблица 7.5

Основные интегральные проекта

| Показатель |

Ед. изм. |

Значение показателя |

| Ставка дисконтирования | % | 0,0 |

| Период окупаемости | мес. | 9 |

| Чистый приведенный доход | руб. | 76 784 |

| Индекс прибыльности | 1,66 | |

| Внутренняя норма рентабельности | % | 170 |

Из анализа видно, что при достаточно высокой стоимости материалов (на 30-40% выше, чем в настоящее время применяемые) устойчивость проекта по цене сбыта достаточно проблематичной. При снижении цены на 10 процентов от расчетной проект становиться убыточным. Критической становиться снижение на 5 % от цены прейскуранта. Тем не менее, имеется полная уверенность в успехе оптимального варианта, так как:

- прейскурантная цена уже по части услуг апробирована и не вызывает беспокойства клиентов;

- уровень цен на вновь вводимые услуги совпадает с аналогичными услугами в других парикмахерских

- в себестоимость заложен большой запас прочности по применяемым материалам.

- в проект заложены значительные финансовые ресурсы на рекламу и работу с населением, что в настоящее время не делают руководители основной конкурирующей фирмы парикмахерской «Натали».

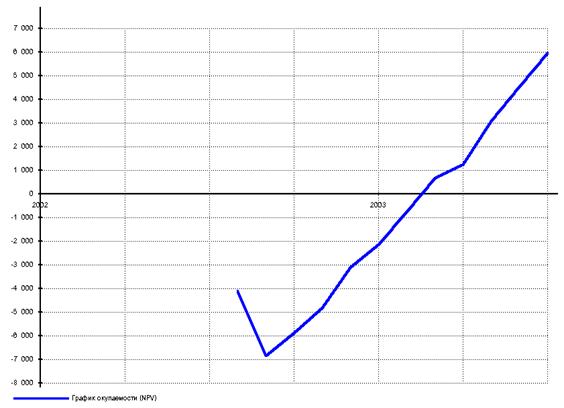

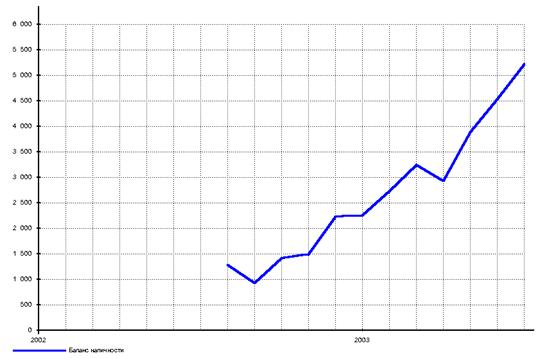

Результаты финансового анализа (поток наличности, помесячный баланс, финансовые показатели проекта по оптимальному варианту и вариантам с уменьшением объема и цены сбыта) представлены в приложении № 1 к настоящему проекту.

8. Анализ чувствительности проекта

Анализ чувствительности основных показателей оптимального варианта проекта представлен табл. 8.1 – 8.3

Таблица 8.1

Анализ чувствительности (PI)

| Параметр | -20% | -15% | -10% | -5% | 0% | 5% | 10% | 15% | 20% |

| Зарплата персонала | 1,90 | 1,85 | 1,80 | 1,75 | 1,70 | 1,66 | 1,61 | 1,56 | 1,52 |

| Объем сбыта | 0,96 | 1,14 | 1,32 | 1,51 | 1,70 | 1,91 | 2,13 | 2,37 | 2,61 |

| Цена сбыта | 0,00 | 0,06 | 0,45 | 1,02 | 1,70 | 2,52 | 3,51 | 4,73 | 6,28 |

| Прямые издержки | 4,58 | 3,70 | 2,94 | 2,28 | 1,70 | 1,19 | 0,73 | 0,36 | 0,07 |

| Общие издержки | 1,89 | 1,84 | 1,79 | 1,75 | 1,70 | 1,66 | 1,62 | 1,57 | 1,53 |

Таблица 8.2

Анализ чувствительности (PB)

| Параметр | -20% | -15% | -10% | -5% | 0% | 5% | 10% | 15% | 20% |

| Зарплата персонала | 8,00 | 8,00 | 8,00 | 9,00 | 9,00 | 10,00 | 10,00 | 10,00 | 10,00 |

| Объем сбыта | -1,00 | 12,00 | 11,00 | 10,00 | 9,00 | 8,00 | 8,00 | 7,00 | 7,00 |

| Цена сбыта | -1,00 | -1,00 | -1,00 | 12,00 | 9,00 | 7,00 | 5,00 | 5,00 | 4,00 |

| Прямые издержки | 5,00 | 5,00 | 6,00 | 7,00 | 9,00 | 11,00 | -1,00 | -1,00 | -1,00 |

| Общие издержки | 8,00 | 8,00 | 8,00 | 9,00 | 9,00 | 10,00 | 10,00 | 10,00 | 10,00 |

Таблица 8.3

Анализ чувствительности (IRR)

| Параметр | -20% | -15% | -10% | -5% | 0% | 5% | 10% | 15% | 20% |

| Зарплата персонала | 255,5 | 235,2 | 216,1 | 198,0 | 180,9 | 164,7 | 149,4 | 134,8 | 121,1 |

| Объем сбыта | 0,0 | 25,9 | 66,2 | 117,1 | 180,9 | 261,2 | 362,2 | 489,7 | 651,0 |

| Цена сбыта | 0,0 | 0,0 | 0,0 | 2,8 | 180,9 | 582,6 | 1498,0 | 3678,0 | 9261, |

| Прямые издержки | 3254 | 1724 | 895,5 | 437,3 | 180,9 | 37,6 | 0,0 | 0,0 | 0,0 |

| Общие издержки | 256 | 235,4 | 216,1 | 197,9 | 180,9 | 164,9 | 149,8 | 135,7 | 122,4 |

В приложении 2 представлено поведение интегральных показателей при изменении объемов сбыта и стоимости закупаемых материалов.

Приложение 1

Показатели реализации проекта

Таблица П.1

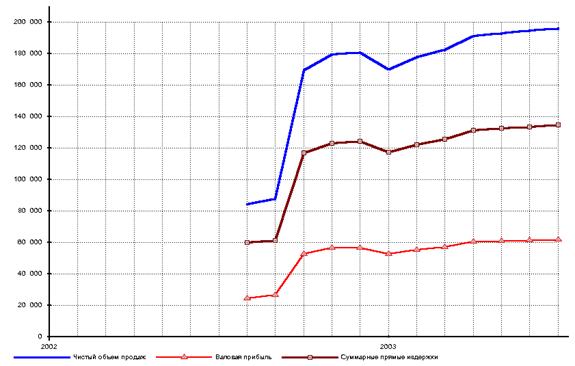

Прибыли-убытки. Оптимальный вариант, руб.

| Строка | 8.2002 | 9.2002 | 10.2002 | 11.2002 | 12.2002 | 1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Валовый объем продаж | 87 000 | 90 214 | 174 669 | 184 767 | 186 241 | 175 240 | 182 930 | 188 089 | 197 314 | 198 887 | 200 473 | 202 072 |

| Налоги с продаж | 2 610 | 2 706 | 5 240 | 5 543 | 5 587 | 5 257 | 5 488 | 5 643 | 5 919 | 5 967 | 6 014 | 6 062 |

| Чистый объем продаж | 84 390 | 87 507 | 169 429 | 179 224 | 180 653 | 169 982 | 177 442 | 182 446 | 191 395 | 192 921 | 194 459 | 196 010 |

| Материалы и комплектующие | 15 657 | 15 482 | 34 443 | 35 644 | 35 927 | 34 860 | 35 822 | 36 495 | 37 629 | 37 927 | 38 230 | 38 535 |

| Сдельная зарплата | 44 352 | 45 823 | 82 520 | 87 436 | 88 134 | 82 491 | 86 347 | 89 087 | 93 637 | 94 384 | 95 136 | 95 895 |

| Суммарные прямые издержки | 60 009 | 61 305 | 116 964 | 123 080 | 124 060 | 117 351 | 122 169 | 125 581 | 131 266 | 132 311 | 133 366 | 134 429 |

| Валовая прибыль | 24 381 | 26 202 | 52 466 | 56 144 | 56 593 | 52 631 | 55 273 | 56 865 | 60 129 | 60 610 | 61 093 | 61 580 |

| Налог на имущество | 347 | 367 | 386 | 385 | 384 | 383 | 382 | 381 | 380 | 379 | 378 | 377 |

| Административные издержки | 1 667 | 1 680 | 1 693 | 1 707 | 1 720 | 1 734 | 1 748 | 1 762 | 1 776 | 1 790 | 1 804 | 1 819 |

| Производственные издержки | 3 384 | 3 410 | 3 554 | 3 624 | 3 652 | 3 680 | 3 708 | 3 737 | 3 736 | 3 741 | 3 743 | 3 772 |

| Маркетинговые издержки | 5 040 | 16 934 | 12 801 | 13 320 | ||||||||

| Зарплата административного персонала | 9 702 | 9 779 | 9 857 | 9 936 | 10 015 | 10 095 | 10 176 | 10 257 | 10 338 | 10 421 | 10 504 | 10 588 |

| Зарплата маркетингового персонала | 6 029 | 6 252 | 12 105 | 12 804 | 12 906 | 12 144 | 12 677 | 13 035 | 13 674 | 13 783 | 13 893 | 14 004 |

| Суммарные постоянные издержки | 20 782 | 26 161 | 44 143 | 40 873 | 28 294 | 27 653 | 28 309 | 28 790 | 42 844 | 29 735 | 29 944 | 30 182 |

| Амортизация | 1 333 | 1 667 | 2 083 | 2 461 | 2 461 | 2 461 | 2 461 | 2 461 | 2 461 | 2 461 | 2 461 | 2 461 |

| Проценты по кредитам | 3 875 | 4 137 | 3 748 | 3 359 | 2 970 | 2 581 | 2 192 | 1 804 | ||||

| Суммарные непроизводственные издержки | 1 333 | 1 667 | 2 083 | 6 336 | 6 598 | 6 209 | 5 820 | 5 432 | 5 043 | 4 654 | 4 265 | 2 461 |

| Убытки предыдущих периодов | 1 992 | |||||||||||

| Прибыль до выплаты налога | 1 920 | -1 992 | 3 861 | 8 549 | 21 316 | 18 385 | 20 761 | 22 262 | 11 862 | 25 842 | 26 506 | 28 560 |

| Налогооблагаемая прибыль | 1 920 | -1 992 | 3 861 | 8 549 | 21 316 | 18 385 | 20 761 | 22 262 | 11 862 | 25 842 | 26 506 | 28 560 |

| Налог на прибыль | 461 | 927 | 2 052 | 5 116 | 4 412 | 4 983 | 5 343 | 2 847 | 6 202 | 6 361 | 6 854 | |

| Чистая прибыль | 1 459 | -1 992 | 2 934 | 6 498 | 16 200 | 13 973 | 15 778 | 16 919 | 9 015 | 19 640 | 20 144 | 21 705 |

Таблица П.2

Кэш-фло. Оптимальный вариант, руб.

| Строка | 8.2002 | 9.2002 | 10.2002 | 11.2002 | 12.2002 | 1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Поступления от продаж | 104 400 | 108 256 | 209 603 | 221 721 | 223 489 | 210 287 | 219 516 | 225 706 | 236 777 | 238 665 | 240 568 | 242 486 |

| Затраты на материалы и комплектующие | 18 404 | 18 676 | 45 883 | 43 068 | 43 180 | 41 577 | 43 217 | 43 955 | 45 427 | 45 585 | 45 948 | 46 315 |

| Затраты на сдельную заработную плату | 32 000 | 33 062 | 59 538 | 63 085 | 63 588 | 59 517 | 62 299 | 64 276 | 67 559 | 68 098 | 68 641 | 69 188 |

| Суммарные прямые издержки | 50 404 | 51 737 | 105 421 | 106 153 | 106 769 | 101 094 | 105 516 | 108 231 | 112 986 | 113 683 | 114 589 | 115 503 |

| Общие издержки | 6 011 | 12 156 | 26 517 | 21 759 | 6 447 | 6 497 | 6 548 | 6 599 | 22 598 | 6 638 | 6 657 | 6 709 |

| Затраты на персонал | 11 350 | 11 567 | 15 846 | 16 407 | 16 538 | 16 046 | 16 488 | 16 805 | 17 325 | 17 463 | 17 602 | 17 743 |

| Суммарные постоянные издержки | 17 361 | 23 722 | 42 363 | 38 166 | 22 985 | 22 543 | 23 036 | 23 403 | 39 923 | 24 101 | 24 259 | 24 451 |

| Налоги | 16 733 | 33 620 | 45 422 | 59 701 | 64 673 | 70 003 | 67 117 | 70 059 | 74 090 | 69 918 | 76 532 | 78 396 |

| Кэш-фло от операционной деятельности | 19 902 | -823 | 16 397 | 17 700 | 29 062 | 16 647 | 23 846 | 24 012 | 9 778 | 30 963 | 25 187 | 24 136 |

| Затраты на приобретение активов | 90 000 | 45 359 | ||||||||||

| Кэш-фло от инвестиционной деятельности | -90 000 | -45 359 | ||||||||||

| Займы | 80 000 | 40 000 | ||||||||||

| Выплаты в погашение займов | 8 000 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | ||

| Выплаты процентов по займам | 3 875 | 4 137 | 3 748 | 3 359 | 2 970 | 2 581 | 2 192 | 1 804 | ||||

| Кэш-фло от финансовой деятельности | 80 000 | 40 000 | -8 000 | -16 319 | -16 581 | -16 192 | -15 804 | -15 415 | -15 026 | -14 637 | -14 248 | -12 444 |

| Баланс наличности на начало периода | 12 000 | 21 902 | 15 720 | 24 118 | 25 498 | 37 979 | 38 434 | 46 476 | 55 074 | 49 827 | 66 153 | 77 092 |

| Баланс наличности на конец периода | 21 902 | 15 720 | 24 118 | 25 498 | 37 979 | 38 434 | 46 476 | 55 074 | 49 827 | 66 153 | 77 092 | 88 784 |

Таблица П.3

Баланс. Оптимальный вариант, руб.

| Строка | 8.2002 | 9.2002 | 10.2002 | 11.2002 | 12.2002 | 1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Денежные средства | 21 902 | 15 720 | 24 118 | 25 498 | 37 979 | 38 434 | 46 476 | 55 074 | 49 827 | 66 153 | 77 092 | 88 784 |

| Сырье, материалы и комплектующие | 3 020 | 3 101 | 6 894 | 7 140 | 7 197 | 6 984 | 7 176 | 7 310 | 7 537 | 7 597 | 7 658 | 7 719 |

| Суммарные текущие активы | 24 922 | 18 822 | 31 011 | 32 638 | 45 176 | 45 417 | 53 652 | 62 384 | 57 364 | 73 750 | 84 751 | 96 503 |

| Основные средства | 830 000 | 880 000 | 925 359 | 925 359 | 925 359 | 925 359 | 925 359 | 925 359 | 925 359 | 925 359 | 925 359 | 925 359 |

| Накопленная амортизация | 1 333 | 3 000 | 5 083 | 7 545 | 10 006 | 12 467 | 14 929 | 17 390 | 19 851 | 22 313 | 24 774 | 27 235 |

| Остаточная стоимость основных средств: | 828 667 | 877 000 | 920 276 | 917 814 | 915 353 | 912 892 | 910 430 | 907 969 | 905 508 | 903 046 | 900 585 | 898 124 |

| Здания и сооружения | 699 417 | 698 833 | 698 250 | 697 667 | 697 083 | 696 500 | 695 917 | 695 333 | 694 750 | 694 167 | 693 583 | 693 000 |

| Оборудование | 129 250 | 178 167 | 222 026 | 220 148 | 218 270 | 216 392 | 214 514 | 212 636 | 210 758 | 208 880 | 207 002 | 205 124 |

| Инвестиции в основные фонды | 50 000 | 45 359 | ||||||||||

| СУММАРНЫЙ АКТИВ | 903 589 | 941 180 | 951 287 | 950 452 | 960 529 | 958 309 | 964 082 | 970 353 | 962 871 | 976 797 | 985 335 | 994 626 |

| Отсроченные налоговые платежи | 16 740 | 16 324 | 29 404 | 34 516 | 40 836 | 37 088 | 39 528 | 41 325 | 37 272 | 44 002 | 44 841 | 44 871 |

| Краткосрочные займы | 80 000 | 120 000 | 112 000 | 99 556 | 87 111 | 74 667 | 62 222 | 49 778 | 37 333 | 24 889 | 12 444 | |

| Счета к оплате | 50 | 50 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| Суммарные краткосрочные обязательства | 96 790 | 136 374 | 141 554 | 134 221 | 128 097 | 111 905 | 101 900 | 91 252 | 74 755 | 69 041 | 57 435 | 45 021 |

| Капитал внесенный сверх номинала | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 | 800 000 |

| Добавочный капитал | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 | 5 340 |

| Нераспределенная прибыль | 1 459 | -533 | 4 393 | 10 891 | 27 091 | 41 064 | 56 842 | 73 761 | 82 776 | 102 416 | 122 560 | 144 265 |

| Суммарный собственный капитал | 806 799 | 804 807 | 809 733 | 816 231 | 832 431 | 846 404 | 862 182 | 879 101 | 888 116 | 907 756 | 927 900 | 949 605 |

| СУММАРНЫЙ ПАССИВ | 903 589 | 941 180 | 951 287 | 950 452 | 960 529 | 958 309 | 964 082 | 970 353 | 962 871 | 976 797 | 985 335 | 994 626 |

Таблица П.4

Финансовые показатели. Оптимальный вариант

| Строка | 8.2002 | 9.2002 | 10.2002 | 11.2002 | 12.2002 | 1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Коэффициент текущей ликвидности (CR), % | 26 | 14 | 22 | 24 | 35 | 41 | 53 | 68 | 77 | 107 | 148 | 214 |

| Коэффициент срочной ликвидности (QR), % | 23 | 12 | 17 | 19 | 30 | 34 | 46 | 60 | 67 | 96 | 134 | 197 |

| Чистый оборотный капитал (NWC), руб. | -71 868 | -117 552 | -110 542 | -101 583 | -82 922 | -66 488 | -48 248 | -28 868 | -17 392 | 4 709 | 27 315 | 51 482 |

| Чистый оборотный капитал (NWC), $ US | -4 228 | -6 915 | -6 502 | -5 975 | -4 878 | -3 911 | -2 838 | -1 698 | -1 023 | 277 | 1 607 | 3 028 |

| Коэфф. оборачиваем. запасов (ST) | 238 | 237 | 204 | 207 | 207 | 202 | 204 | 206 | 209 | 209 | 209 | 209 |

| Коэфф. оборачиваем. кредиторской задолж. (CPR) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Коэфф. оборачиваем. рабочего капитала (NCT) | -14 | -9 | -18 | -21 | -26 | -31 | -44 | -76 | -132 | 492 | 85 | 46 |

| Коэфф. оборачиваем. основных средств (FAT) | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 3 | 3 | 3 | 3 |

| Коэфф. оборачиваем. активов (TAT) | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Суммарные обязательства к активам (TD/TA), % | 11 | 14 | 15 | 14 | 13 | 12 | 11 | 9 | 8 | 7 | 6 | 5 |

| Суммарные обязательства к собств. кап. (TD/EQ), % | 12 | 17 | 17 | 16 | 15 | 13 | 12 | 10 | 8 | 8 | 6 | 5 |

| Коэффициент покрытия процентов (TIE), раз | 3 | 6 | 6 | 7 | 8 | 6 | 13 | 16 | ||||

| Коэфф. рентабельности валовой прибыли (GPM), % | 29 | 30 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 |

| Коэфф. рентабельности операц. прибыли (OPM), % | 2 | -2 | 2 | 5 | 12 | 11 | 12 | 12 | 6 | 13 | 14 | 15 |

| Коэфф. рентабельности чистой прибыли (NPM), % | 2 | -2 | 2 | 4 | 9 | 8 | 9 | 9 | 5 | 10 | 10 | 11 |

| Рентабельность оборотных активов (RCA), % | 70 | -127 | 114 | 239 | 430 | 369 | 353 | 325 | 189 | 320 | 285 | 270 |

| Рентабельность внеоборотных активов (RFA), % | 2 | -3 | 4 | 8 | 21 | 18 | 21 | 22 | 12 | 26 | 27 | 29 |

| Рентабельность инвестиций (ROI), % | 2 | -3 | 4 | 8 | 20 | 17 | 20 | 21 | 11 | 24 | 25 | 26 |

| Рентабельность собственного капитала (ROE), % | 2 | -3 | 4 | 10 | 23 | 20 | 22 | 23 | 12 | 26 | 26 | 27 |

Таблица П.5

Кэш-фло. Цена сбыта 95 % от оптимального варианта, руб.

| Строка | 8.2002 | 9.2002 | 10.2002 | 11.2002 | 12.2002 | 1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Поступления от продаж | 99 280 | 102 954 | 199 342 | 210 885 | 212 567 | 199 986 | 208 776 | 214 669 | 225 215 | 227 011 | 228 821 | 230 646 |

| Затраты на материалы и комплектующие | 18 404 | 18 676 | 45 883 | 43 068 | 43 180 | 41 577 | 43 217 | 43 955 | 45 427 | 45 585 | 45 948 | 46 315 |

| Затраты на сдельную заработную плату | 32 000 | 33 062 | 59 538 | 63 085 | 63 588 | 59 517 | 62 299 | 64 276 | 67 559 | 68 098 | 68 641 | 69 188 |

| Суммарные прямые издержки | 50 404 | 51 737 | 105 421 | 106 153 | 106 769 | 101 094 | 105 516 | 108 231 | 112 986 | 113 683 | 114 589 | 115 503 |

| Общие издержки | 6 011 | 12 156 | 26 517 | 21 759 | 6 447 | 6 497 | 6 548 | 6 599 | 22 598 | 6 638 | 6 657 | 6 709 |

| Затраты на персонал | 11 137 | 11 346 | 15 418 | 15 956 | 16 083 | 15 616 | 16 041 | 16 345 | 16 843 | 16 977 | 17 113 | 17 249 |

| Суммарные постоянные издержки | 17 148 | 23 501 | 41 935 | 37 714 | 22 530 | 22 113 | 22 588 | 22 944 | 39 441 | 23 615 | 23 770 | 23 958 |

| Налоги | 16 651 | 32 092 | 44 241 | 56 634 | 60 368 | 63 538 | 63 114 | 65 889 | 69 800 | 65 432 | 72 010 | 73 838 |

|

Кэш-фло от операционной деятельности |

15 078 | -4 376 | 7 744 | 10 384 | 22 900 | 13 240 | 17 557 | 17 606 | 2 988 | 24 281 | 18 452 | 17 346 |

| Затраты на приобретение активов | 90 000 | 45 359 | ||||||||||

|

Кэш-фло от инвестиционной деятельности |

-90 000 | -45 359 | ||||||||||

| Займы | 80 000 | 40 000 | ||||||||||

| Выплаты в погашение займов | 8 000 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | ||

| Выплаты процентов по займам | 3 875 | 4 137 | 3 748 | 3 359 | 2 970 | 2 581 | 2 192 | 1 804 | ||||

|

Кэш-фло от финансовой деятельности |

80 000 | 40 000 | -8 000 | -16 319 | -16 581 | -16 192 | -15 804 | -15 415 | -15 026 | -14 637 | -14 248 | -12 444 |

|

Баланс наличности на начало периода |

12 000 | 17 078 | 7 342 | 7 087 | 1 151 | 7 470 | 4 518 | 6 271 | 8 462 | -3 576 | 6 068 | 10 272 |

| Баланс наличности на конец периода | 17 078 | 7 342 | 7 087 | 1 151 | 7 470 | 4 518 | 6 271 | 8 462 | -3 576 | 6 068 | 10 272 | 15 174 |

Таблица П.5

Кэш-фло. Объем сбыта 90 % от оптимального варианта, руб.

| Строка | 8.2002 | 9.2002 | 10.2002 | 11.2002 | 12.2002 | 1.2003 | 2.2003 | 3.2003 | 4.2003 | 5.2003 | 6.2003 | 7.2003 |

| Поступления от продаж | 106 050 | 106 896 | 188 216 | 200 163 | 201 759 | 188 385 | 197 438 | 203 453 | 214 346 | 216 055 | 217 778 | 219 515 |

| Затраты на материалы и комплектующие | 19 658 | 19 318 | 40 723 | 38 854 | 38 932 | 37 295 | 38 901 | 39 605 | 41 042 | 41 165 | 41 493 | 41 824 |

| Затраты на сдельную заработную плату | 32 400 | 32 658 | 53 442 | 56 941 | 57 395 | 53 274 | 56 006 | 57 933 | 61 166 | 61 653 | 62 145 | 62 640 |

| Суммарные прямые издержки | 52 058 | 51 976 | 94 165 | 95 795 | 96 327 | 90 569 | 94 908 | 97 538 | 102 207 | 102 818 | 103 638 | 104 464 |

| Общие издержки | 6 011 | 12 156 | 26 517 | 21 759 | 6 447 | 6 497 | 6 548 | 6 599 | 22 598 | 6 638 | 6 657 | 6 709 |

| Затраты на персонал | 11 419 | 11 510 | 14 954 | 15 509 | 15 633 | 15 133 | 15 568 | 15 877 | 16 390 | 16 521 | 16 653 | 16 786 |

| Суммарные постоянные издержки | 17 430 | 23 666 | 41 472 | 37 268 | 22 080 | 21 630 | 22 116 | 22 476 | 38 988 | 23 159 | 23 310 | 23 494 |

| Налоги | 16 914 | 33 505 | 42 357 | 52 817 | 57 190 | 62 778 | 59 835 | 62 719 | 66 690 | 62 460 | 69 015 | 70 818 |

| Кэш-фло от операционной деятельности | 19 648 | -2 251 | 10 222 | 14 284 | 26 162 | 13 408 | 20 580 | 20 720 | 6 460 | 27 618 | 21 816 | 20 738 |

| Затраты на приобретение активов | 90 000 | 45 359 | ||||||||||

| Кэш-фло от инвестиционной деятельности | -90 000 | -45 359 | ||||||||||

| Займы | 80 000 | 40 000 | ||||||||||

| Выплаты в погашение займов | 8 000 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | 12 444 | ||

| Выплаты процентов по займам | 3 875 | 4 137 | 3 748 | 3 359 | 2 970 | 2 581 | 2 192 | 1 804 | ||||

| Кэш-фло от финансовой деятельности | 80 000 | 40 000 | -8 000 | -16 319 | -16 581 | -16 192 | -15 804 | -15 415 | -15 026 | -14 637 | -14 248 | -12 444 |

| Баланс наличности на начало периода | 12 000 | 21 648 | 14 039 | 16 261 | 14 225 | 23 806 | 21 021 | 25 797 | 31 102 | 22 537 | 35 518 | 43 086 |

| Баланс наличности на конец периода | 21 648 | 14 039 | 16 261 | 14 225 | 23 806 | 21 021 | 25 797 | 31 102 | 22 537 | 35 518 | 43 086 | 51 379 |

![]()

График окупаемости (NPV), руб.

Баланс наличности, руб.

Зарплата

персонала, руб.

Объем продаж и валовая прибыль, руб.