Дипломная работа: Управление издержками обращения на примере ЗАО "Корона"

СОДЕРЖАНИЕ

Введение

1 Теоретические основы управления издержками обращения

1.1 Понятие об издержках обращения

1.2 Методы управления издержками обращения

1.3 Проблемы управления издержками обращения в современной России

2 Анализ управления издержками обращения в ЗАО «Корона»

2.1 Краткая характеристика предприятия

2.2 Анализ финансово-хозяйственной деятельности

2.3 Анализ управления издержками обращения в ЗАО «Корона»

3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона»

3.1 Анализ издержек обращения

3.2 Основные направления совершенствования управления издержками обращения

3.3 Эффективность предложений по совершенствованию управления издержками обращения

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы "Управление издержками обращения" обусловлена тем, что возможности неценовой конкуренции в значительном числе отраслей народного хозяйства России практически исчерпаны. Это, кстати, тенденция и мировой экономики. Война брэндов часто не оправдывает вложенных средств - это война на самоуничтожение. Поэтому вопросы снижения себестоимости продукции (работ, услуг), что позволяет, соответственно, снижать рыночные цены, выходят на первый план..

Это именно то, что Генри Форд исповедовал в начале XX века. Как известно золотой (фордовский) цикл в большинстве постиндустриальных стран завершился во второй половине 90-х годов XX века[1], Россия пережила к этому времени индустриальный цикл и только еще находится на пороге Фордовского цикла, а потому в начале XXI века мы вновь должны воспринимать классические концепции управления издержками обращения. При этом не следует пренебрегать всем лучшим, что дала нам экономическая наука в последние 20-30 лет.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов – это каждодневная задача, руководителя любого звена на предприятии (фирме), которую ему приходится решать в условиях развивающихся рыночных механизмов производства ради снижения себестоимости продукции. Для большинства российских предприятий машиностроения сложившаяся внешняя среда конкуренции с предприятиями развитых стран мира поставила остро вопрос: либо уйти с рынков производителей продукции, в том числе и российских рынков, либо выжить в борьбе за потребительские рынки.

Главный критерий у нас и за рубежом – цена при примерно одинаковом качестве. Как известно, базой формирования цены, прибыли является себестоимость продукции. Себестоимость продукции зависит от многих факторов, среди которых издержки производства и обращения имеют важное значение для деятельности предприятий. Здесь приходится решать много задач, связанных с собственно производственным процессом: обновление изношенного, устаревшего оборудования; внедрение новых современных технологий, реструктуризация предприятий и др. Все это требует значительных капиталовложений и времени.

Однако есть и другие направления снижения затрат, не требующие больших капиталовложений. К такому выводу автор пришел в результате практического опыта-эксперимента в ходе отправки на экспорт по внешнеторговому контракту кузнечного пресса с усилием 4000т, весом примерно 270т. Транспортировка осуществлена железнодорожным и морским транспортом.

Автор использовал принцип поиска на периферии, за пределами производственного процесса, в смежных с производством сферах, которые мало освещались в ходе обучения и которым, вероятно, мало внимания уделяется на некоторых предприятиях машиностроения, что подтверждается опытом.

Речь в работе пойдет о снижении непроизводственных затрат, связанных с упаковкой и транспортировкой продукции предприятия. При решении этой задачи на машиностроительном заводе имеется достаточно факторов для дальнейшей минимизации общезаводских затрат. Руководителю предприятия (экономисту) следует знать, синтезировать и максимально использовать в управленческих решениях возможности по повышению эффективности как в ходе производственных процессов, так и при решении логистических задач по упаковке и транспортировке продукции:

- особенно, когда в последнем заинтересован покупатель;

- особенно, когда за наиболее выгодные для покупателя условия транспортировки и упаковки в конкуренцию с предприятием вступают дилерские фирмы и малый бизнес, для которых разница с плановыми показателями, полученная при снижении затрат на упаковку и транспортировку составят гораздо большую долю дохода, чем для крупного предприятия.

Актуальность темы дипломного исследования обусловлена тем, что затраты на упаковку и транспортировку готовой продукции, относящиеся к области логистики, на многих предприятиях не анализируются, а воспринимаются «как есть», как неизбежность. В то же время, что было доказано практическим опытом при определении финансовых результатов хозяйственной деятельности организации именно при учете коммерческих расходов появляются отрицательные значения. Руководители пытаются искать выход в модернизации и оптимизации производственного процесса, зачастую достигая при этом определенного успеха. Однако камень преткновения для многих организаций очень часто лежит именно в организации упаковки и транспортировки, которая находится на уровне середины прошлого века.

Подчеркивая еще раз актуальность исследований проведенных в данной работе на основе практического опыта, следует обратить внимание на то, что в условиях единичного производства крупногабаритных и тяжеловесных изделий машиностроения затраты на упаковку и транспортировку достаточно велики из-за своей сложности, неповторимости, уникальности и громоздкости и игнорировать их руководству предприятия не следует.

Сутью проведенной экспериментальной отгрузки является отказ от упаковки в ящики, предложенной на основе заводской документации, тяжеловесных узлов и деталей кузнечного пресса весом до 16-18т. Вместо этого осуществлена укладка (установка) соответствующих узлов и деталей на поддоны, ложементы, рамы, салазки, что на порядок позволило сэкономить денежные средства на пиломатериалы. Для защиты от атмосферных осадков использована битумная смола и некоторые другие материалы, являющиеся хорошим антикором для предотвращения ржавчины при транспортировке в условиях обильных осадков, а также при морской перевозке. В результате отказа от излишней упаковки в ящики габаритные размеры всех грузовых мест значительно снизились. Это позволило вместо запланированных железнодорожным цехом завода под погрузку 7-ми железнодорожных универсальных платформ, весь комплект деталей и узлов пресса разместить и закрепить на 4-х платформах и в 2-х 20ти тонных контейнерах. В результате экономический эффект составил – 2254037,68 руб. с одного пресса или 56,45%. При этом соблюдены все требования ОАО «РЖД» по соблюдению безопасности перевозки по железной дороге подобных грузов. Груз доставлен заказчику.

Целью проведения дипломного исследования является расчет экономического эффекта от внедрения предлагаемой автором методики погрузки и транспортировки готовой продукции.

Для решения поставленной цели в дипломном исследовании были решены следующие задачи:

1. проведен финансовый анализ, анализ финансовой независимости ЗАО «Корона», по результатам которого были сделаны выводы об эффективности деятельности организации в настоящее время;

2. рассмотрены теоретические аспекты организации и учета затрат на упаковку и транспортировку, проанализированы применяемые методы оптимизации данного типа затрат в существующей ситуации;

3. разработаны предложения по оптимизации затрат на упаковку и транспортировку готовой продукции на ЗАО «Корона», сделан расчет возможного экономического эффекта от его внедрения.

Предметом исследования являются затраты на упаковку и транспортировку готовой продукции; объектом исследования является ЗАО «Корона».

Дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

1 Теоретические основы управления издержками обращения

1.1 Понятие об издержках обращения

Социально-экономическая роль издержек обращения заключается в том, что они призваны обеспечить нормальный процесс товарного обращения, реализацию предметов широкого потребления с целью удовлетворения запросов населения. Повышение эффективности издержек обращения, их формирование в общественно-необходимых размерах позволяет увеличить прибыль кооперативной торговли, часть которой направляется на дальнейшее развитие и совершенствование ее материально-технической базы — необходимого условия улучшения качества торгового обслуживания[2].

В экономической литературе и нормативных документах часто применяются такие термины, как «издержки», «затраты», «расходы». Ознакомление с сущностью перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти понятия имеют одинаковый смысл в том, что это – затраты предприятия, связанные с выполнением определенных операций.

Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки[3].

Под затратами следует понимать явные (фактические, расчетные) издержки предприятия, а под расходами – уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат – расходы.

На такое понимание вышеуказанных терминов нас ориентирует стандарт 18 МСФО «Выручка», а также отечественные ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации». В соответствии с указанными документами расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами[4].

Возникающие в процессе хозяйственной деятельности организаций затраты, в широком смысле, являют собой многогранную категорию. Принято различать:

затраты предприятий на покупку товаров, предназначенных для реализации и создания необходимых запасов (средства не затрачиваются, а авансируются и, постоянно находясь в обороте предприятия, возмещаются за счет собственного оборотного капитала и краткосрочных кредитов банка);

капитальные вложения в расширенное воспроизводство основных фондов, как единовременные затраты, возмещаемые за счет собственных средств, долгосрочных кредитов банков, других заемных средств;

текущие затраты (издержки обращения), связанные с организацией торгового процесса и возмещаемые в результате получения выручки[5].

Механизм хозяйствования предприятия определяется степенью управляемости затратами. Необходимо учиться управлять затратами, т.е. своевременно принимать меры по оптимизации соотношения «затраты – результаты». Организации потребкооперации рассматриваются как крупные ресурсопотребляющие системы, поэтому издержки являются одним из существенных факторов прибыльности.

Следовательно, предстоит разработать программы укрепления финансового состояния организаций потребительской кооперации, ориентированные на максимальную мобилизацию имеющихся внутрихозяйственных резервов, увеличение доходов и экономное расходование средств[6].

Режим оптимизации расходов представляет комплекс экономических, производственно-технических, организационных и других мер и условий, направленных на обеспечение наиболее рационального использования всех видов ресурсов на всех стадиях воспроизводства. Он предполагает применение прогрессивной техники и технологии, механизацию и автоматизацию труда, укрепление трудовой дисциплины, совершенствование материально-морального стимулирования. Соблюдение этих принципов означает наиболее эффективное использование материальных, трудовых и финансовых ресурсов во всех сферах деятельности.

Пределы сокращения издержек обращения имеются, что подтверждается практической деятельностью и опытом работы отдельных организаций. Поэтому проблема должна быть поставлена так: оптимизация издержек обращения — основа роста накоплений, направляемых на укрепление материально-технической базы организаций и повышение жизненного уровня обслуживаемого населения и работников[7].

На сумму издержек обращения влияет множество факторов: как общеэкономического характера, так и зависящих от конкретных условий деятельности организации. Одни из них вызывают уменьшение (в процентах к товарообороту) издержек, другие — увеличение. Наиболее подвержен изменению уровень издержек обращения. Он не является постоянной величиной, так как складывается под воздействием как объективных, так и субъективных факторов. Для обеспечения финансовой устойчивости организации важно задействовать те факторы, которые непосредственно зависят от деятельности самой кооперативной организации.

В экономической и учебной литературе расходы на продажу рассматриваются как выраженные в денежной форме затраты живого и овеществленного труда, связанные с осуществлением прогнозируемой связи между производством и потреблением, опосредствованные товарным обращением (денежное измерение суммы ресурсов, используемых с определенной целью). Расходы на продажу представляют:

расходы на перевозку товаров;

расходы на хранение;

расходы на подработку, подсортировку и приведение товаров в форму, пригодную для продажи;

расходы непосредственно на процесс торговли[8].

Таблица 1.1

Направления классификации издержек обращения[9]

| № | Предмет классификации | Подразделнения классификации |

| 1 | Экономическая природа |

чистые; дополнительные |

| 2 | Экономическое содержание |

элементы; статьи |

| 3 | Отрасль деятельности |

издержки розничной торговли; издержки оптовой торговли; издержки предприятий питания; издержки закупок сельскохозяйственных продуктов и сырья и т.п.; |

| 4 | Функции деятельности в торговле (в разрезе общих групп затрат) |

снабженческо-заготовительные; производственные; коммерческо-сбытовые; организационно-управленческие; |

| 5 | Отношение к товарообороту |

постоянные (к условно-постоянным относятся затраты, абсолютная величина которых не зависит от изменения объема оборота розничной торговли или зависит от него в незначительной степени); переменные (к переменным относят расходы, размер которых изменяется пропорционально изменению объема оборота розничной торговли). В свою очередь переменные издержки обращения могут быть: ·8 пропорциональные - изменяются в зависимости от степени загрузки производственных мощностей (например, аккордная заработная плата); ·9 прогрессивные - повышаются быстрее степени загрузки производственных мощностей (надбавки к заработной плате за сверхурочную работу и доплаты за работу в праздничные дни; расходы, связанные с выпуском бракованной продукции); ·10 дегрессивные - растут медленнее, чем количество произведенной продукции (скидки с цены при закупках большого количества |

| 6 | Способ калькуляции |

прямые (расходы, которые непосредственно могут быть отнесены на конкретную группу товаров); косвенные (расходы, относящиеся к деятельности организации в целом, то есть не могут быть отнесены на конкретную группу товарную группу, например, заработная плата аппарата управления и тому подобное); в разрезе потоварных групп; в разрезе центров затрат, центров ответственности. |

| 7 | Отношение к реализации |

относящиеся к реализованным товарам; относящиеся к остатку нереализованных товаров |

| 8 | Факт отражения в бухгалтерском учете |

явные (внешние или эксплицитные) – связаны с оплатой используемых ресурсов, не являющихся собственностью данного предприятия, и находят отражение в бухгалтерской отчетности; неявные (внутренние или имплицитные) – представляют компенсацию за самостоятельное использование предприятием собственных ресурсов и состоят из расходов по использованию оборудования, зданий, автотранспорта и т.д., которые не отражаются в бухгалтерской отчетности, но должны быть учтены при оценке получаемой прибыли |

| 9 | Распределение по отраслям деятельности |

прямые; общие |

| 10 | Цели принятия управленческих решений |

явные; альтернативные; релевантные; нерелевантные; эффективные; неэффективные |

| 11 | Период прогнозирования |

краткосрочный период; долгосрочный период |

| 12 | Возможности планирования |

планируемые; непланируемые; безвозвратные |

| 13 | Способ нормирования |

в пределах установленных стандартов, норм и смет; по отклонениям от них |

| 14 | Способ организации |

по местам и сферам возникновения; по функциям деятельности; по центрам ответственности |

| 15 | Возможности учета |

экономические элементы и статьи калькуляции; одноэлементные и комплексные; основные и накладные; прямые и косвенные; постоянные и переменные; текущие и единовременные |

| 16 | Возможности контроля |

контролируемые; неконтролируемые |

| 17 | Возможности регулирования |

регулируемые; нерегулируемые |

| 18 | Способы стимулирования |

обязательные; поощрительные |

| 19 | Возможности анализа |

фактические, плановые, стандартные и нормативные; полные и частичные; общие и структурные; |

| 20 | Отношение к налогообложению |

элементы и статьи; затраты, оказывающие и не оказывающие влияние на налогооблагаемую прибыль |

| 21 | Временной признак |

текущие; будущего отчетного периода; предстоящие |

| 22 | Степень целесообразности понесенных затрат |

полезные; бесполезные |

Сложившаяся практика показывает, что затраты учитываются в двух следующих формах.

1. Для измерения прибыли – путем сравнения расходов с доходами.

2. Для контроля затрат – путем сравнения их с установленными стандартами.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат.

Под направлением учета затрат понимается область деятельности, где необходим обособленный, целенаправленный учет затрат.

Обычно в учете накапливается информация о трех категориях затрат:

расходы на материалы;

расходы на рабочую силу;

накладные расходы[10].

Затем обобщенные затраты распределяются по направлениям учета:

калькулирование и оценка себестоимости товаров;

подготовка и принятие управленческих решении;

осуществление процесса контроля и регулирования.

В каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления.

Предложенная выше классификация издержек обращения необходима для эффективного управления затратами торговых предприятий.

Группировка затрат в целях управления намного шире, чем группировки затрат финансового учета. Практика организации эффективного анализа и контроля предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета и контроля затрат и обоснования управленческого решения. Потребители внутрихозяйственной информации о затратах определяют то направление учета, контроля и анализа, которое необходимо им для обеспечения информацией по управленческому вопросу, касающемуся издержек обращения. Детализация затрат организуется в зависимости от целей управления[11].

1.2 Методы управления издержками обращения

Методология анализа и контроля строится с учетом следующих факторов:

меняется целевая направленность учета, анализа и контроля, когда вместо контрольной функции по данным ретроспективной информации обосновывается переход к решению управленческих задач по планированию и прогнозированию затрат;

меняется информационная база: на основе взаимопроникновения функций планирования, нормирования, учета, контроля и анализа создается интегрированная база данных, совершенствуются и внедряются внутрихозяйственные формы отчетности;

формируется управленческий учет на предприятии, исходя из требований анализа и контроля;

меняется инструментарий за счет способов, учитывающих инфляционные процессы, предпринимательский риск, состояние потребительского рынка;

меняется учетная политика под влиянием государственного регулирования; финансово-хозяйственная стратегия предприятия отражается в выборе учетной политики, что, в свою очередь, отражается на аналитической интерпретации внутрихозяйственной отчетности для повышения количественных и качественных характеристик[12].

Развитие методологии анализа и контроля рассматривается на основе глубинной сущности категорий:

центр затрат;

центр ответственности;

издержки обращения;

финансовый результат;

доходы и расходы.

Разработка вопросов теории анализа и контроля издержек обращения опирается на базовые понятия и концепции общей теории экономического анализа, теории управления, теории управленческого учета, теории аудита и контроллинга. Используются также межпредметные взаимосвязи для постановки и достижения цели анализа и контроля затрат. Обоснованы следующие факторы, влияющие на развитие методологии анализа и контроля затрат:

влияние рыночных отношений на деятельность потребительской кооперации;

влияние развития законодательно-правовой базы деятельности предприятий потребительской кооперации;

влияние процесса реформирования бухгалтерского учета и отчетности в Российской Федерации;

развитие менеджмента кооперативного хозяйства;

развитие автоматизированных информационных технологий.

При формировании метода анализа и контроля соблюдались следующие принципиальные особенности:

системный, комплексный подход;

принцип сопоставления затрат и выгод;

преемственность результатов анализа и контроля;

ориентация на запросы субъекта анализа[13].

Под методом анализа и контроля издержек обращения будем понимать системное, комплексное изучение поведения затрат с целью определения путей оптимизации издержек и эффективности деятельности торговых предприятий потребительской кооперации и формирования учетно-аналитической информационной базы для определения результатов на уровне центров ответственности.

В процессе проведенных исследований определен качественный инструментарий анализа издержек обращения за счет расширения способов и приемов, позволяющих учитывать следующие факторы:

альтернативные издержки;

дифференцированный учет затрат;

инфляционный процесс.

Используются экономико-математические методы.

Даны рекомендации по совершенствованию методологии внутрихозяйственного экономического анализа и контроля, где основное внимание должно уделяться выявлению неиспользованных резервов оптимизации издержек обращения в привязке к уровням управления и к центрам ответственности.

Внедрение разработок проведенного исследования при решении вопросов формирования учетно-экономической информации и ее анализе на ряде предприятий потребительской кооперации позволили получить точную картину прибыльности или убыточности каждого магазина – центра ответственности. Расширенный перечень получаемых выходных машинограмм позволил всесторонне анализировать деятельность центров, выявлять причины нерентабельности магазинов и устранять негативные факторы. Предложенные виды отчетности в разрезе центров ответственности позволяют проводить анализ издержек обращения в постатейном разрезе и определять влияние факторов на уровень издержек. Анализ отчетных данных по предложенному перечню показателей в центрах ответственности позволил обнаружить недостатки в работе магазинов и определить следующий комплекс управленческих воздействий:

ликвидировать залежалые товары и сверхнормативные остатки ТМЦ;

организовать правильное размещение товарных запасов по магазинам;

не допускать порожнего пробега автотранспортных средств;

соблюдать требуемый ассортимент товаров и другие меры[14].

Обоснование и принятие своевременных управленческих решений позволило снизить число убыточных магазинов.

Среди основных направлений, которые решаются при постановке предложенной технологии обработки и использования информации в рамках учетно-экономической службы, выделим следующие:

контроль за фактическими издержками обращения в общей сумме, по отдельным статьям, в разрезе центров ответственности;

контроль за валовым доходом, товарооборотом и уровнем издержек обращения;

контроль над мерой труда и мерой потребления, над соотношением темпов роста производительности труда и заработной платы работников;

контроль за эффективным использованием финансовых и материальных ресурсов;

обеспечение режима оптимизации издержек обращения;

выявление резервов экономии ресурсов;

углубление внутрихозяйственного расчета на базе центров ответственности;

соблюдение принципов коммерческого расчета «затраты – результат»;

совершенствование информационного обеспечения внутрихозяйственного управления;

формирование информационной базы для перспективного анализа и планирования издержек обращения в целях финансовой устойчивости и безубыточности предприятия[15].

1.3 Проблемы управления издержками обращения в современной России

Сущность перспективного анализа и контроля издержек обращения состоит в том, чтобы путем предварительного изучения сложившихся тенденций, характеризующих фактическое состояние затрат, обосновать значение ключевых показателей, определяющих оптимальный уровень затрат предприятия и его безубыточность в будущем с позиции их соответствия целям развития предприятия и интересам пайщиков в условиях изменяющейся внешней и внутренней среды и под воздействием принимаемых решений.

Результатом прогнозного анализа и контроля издержек обращения является формирование вероятностного суждения о будущем состоянии затрат торгового кооперативного предприятия на основе применяемых количественных и качественных методов. В качестве основных показателей, необходимых для характеристики будущего уровня и состояния издержек обращения, могут быть названы ожидаемые значения объема закупок товаров, товарооборота, валового дохода. В этой связи в результате проведенного исследования разработаны методические подходы к построению плановой сметы – калькуляции результатов хозяйственной деятельности центра ответственности – магазина с определением плановых показателей: объема товарооборота, валового дохода, издержек обращения, прибыли, покупной стоимости товаров.

Одной из основных функций перспективного анализа и контроля издержек обращения является оценка безубыточности предприятия[16].

В результате проведённых исследований предлагается метод внедрения системы директ-костинг на предприятии розничной торговли с большим ассортиментом товаров. Система директ-костинг позволяет учитывать товары по степени рентабельности, выделить и определить ассортимент наиболее рентабельных товаров. Основное достоинство данной системы учета состоит в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможности проводить эффективную политику цен. Традиционные классические методы ценообразования, основанные на калькуляции полной фактической себестоимости, не всегда обеспечивают эффективность ценовой политики предприятия, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. Но все предлагаемые в отечественной теории и практике методы внедрения директ-костинга применимы для производственных предприятий или торговых предприятий с небольшим ассортиментом реализуемых товаров. В организациях с широким ассортиментом товаров трудоемко и нерационально считать переменные издержки каждого товара, маржинальный доход и другие показатели, чтобы определить наиболее рентабельный ассортимент. Поэтому целью практической части работы стал поиск оптимального метода внедрения системы директ-костинг для предприятий розничной торговли с широким ассортиментом товаров.

Основные принципы метода заключаются в следующем.

1. При анализе и планировании за основной показатель берётся покупная стоимость проданных товаров.

2. Определяются показатели динамики покупной стоимости для осуществления дальнейших прогнозов исследуемых показателей.

3. Рассчитываются показатели динамики с учетом инфляции.

4. Определяются основные факторы изменения объема закупок с учетом влияния внешней среды, рынка сбыта, состояния спроса и предложения.

5. Применяется классификация издержек обращения на постоянные и переменные.

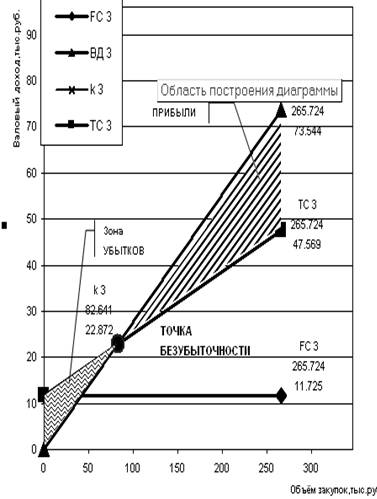

6. Строится графическая модель безубыточной деятельности предприятия на основе совокупности валового дохода, постоянных и общих издержек во взаимосвязи с покупной стоимостью товаров (рис. 1).

7. Применяется графический способ сравнения плановой и фактической точек безубыточности.

8. Применяется принцип существенности для оценки влияния факторов на результат анализа безубыточности и обосновывается существенность анализа и контроля переменных издержек.

9. Анализируется поведение переменных затрат в разрезе статей издержек обращения в зависимости от изменения товарооборота в целях перспективного планирования и нормирования переменных издержек.

10. Предлагается формула прогноза переменных издержек на базе использования относительных показателей изменения товарооборота, переменных издержек в базовом периоде и коэффициента сезонности:

![]()

где

![]() – рост товарооборота;

– рост товарооборота;

![]() – издержки в базовом квартале;

– издержки в базовом квартале;

![]() –- издержки в планируемом квартале;

–- издержки в планируемом квартале;

![]() – сезонный коэффициент.

– сезонный коэффициент.

11. Планируются переменные и постоянные издержки в разрезе статей, товарооборот, прибыль, валовой доход с учётом инфляции.

12. Строится график определения точки безубыточности на базе плановых показателей, на основе которого будет приниматься решение об уменьшении или увеличении объёма закупок товаров, которые обеспечат плановую прибыль.

Рис. 1.1 – График точки безубыточности[17]

Пояснения:

ВД 3 - кривая валового дохода;

FC 3 - кривая постоянных издержек;

TC 3 - кривая общих издержек;

k3 - фактический объем закупок.

13. Определяется предпринимательский риск (операционный леверидж) на основе маржинального анализа.

14. Для уменьшения предпринимательского риска (операционного левериджа) величину объёма закупок рекомендуется поддерживать не менее чем на 15-20% выше точки безубыточности.

15. Обосновываются условия для успешного внедрения предлагаемого метода и необходимость проведения комплекса организационных мероприятий, направленных на согласование работы бухгалтерской, финансовой и управленческой служб[18].

2 Анализ управления издержками обращения в ЗАО «Корона»

2.1 Краткая характеристика предприятия

ЗАО «Корона» является одним из мировых лидеров по производству тяжелых механических прессов усилием до 160 МН (16 000 т), автоматических прессовых линий, автоматизированных и механизированных комплексов для кузнечных и листоштамповочных производств.

Свою первую продукцию – однокривошипный пресс простого действия усилием 3150 кН – завод изготовил в 1953 году.

С 1955 года завод поставляет свою продукцию на экспорт.

В 1971 году завод награжден Орденом Ленина за досрочное выполнение Государственного плана по поставкам прессов.

В 1980 году заводу была присуждена Международная премия Золотой Меркурий за развитие производства и международное сотрудничество.

В 1984 году группе работников завода присвоена Государственная премия СССР за создание высокоэффективных и уникальных тяжёлых механических прессов и на их основе автоматических линий и комплексов.

В 1991 году предприятие преобразовано в закрытое акционерное общество по выпуску тяжёлых механических прессов – ЗАО «Корона».

В 1996 году предприятие перешло на систему качества в соответствии с международным стандартом ISO 9001.

Технический уровень конструкторских разработок, качество изготовления и надежность в работе обусловили конкурентоспособность прессового оборудования с маркой ТМП на мировом рынке.

ЗАО «Корона» осуществляет свою деятельность по следующим направлениям:

· Выпуск кузнечно-прессового оборудования;

· Проведение шефмонтажа, шефналадки и сервисное обслуживание поставляемого оборудования;

· Научно-техническое сотрудничество;

· Модернизация бывшего в употреблении оборудования;

· Заключение кооперационных соглашений;

· Реализация, ремонт, модернизация бывших в употреблении станков (карусельных, токарных, фрезерных, сверлильных);

· Выпуск оборудования для стройиндустрии;

· Изготовление модельной оснастки из дерева и металла;

· Изготовление литых заготовок (чугунное, бронзовое литье), сварных конструкций, металлорежущего инструмента;

· Проектирование и изготовление сосудов, работающих под давлением PV<10000, имеющих европейский сертификат соответствия СЭ.

ЗАО «Корона» выпускает различное оборудование:

1. Оборудование для объёмной штамповки

· Оборудование для горячей штамповки

· Оборудование для холодной штамповки

· Оборудование для полугорячей штамповки

· Автоматические линии и комплексы

2. Оборудование для листовой штамповки

· Лонжеронные кривошипные прессы и комплексы

· Однокривошипные двойного и простого действия

· Двухкривошипные двойного и простого действия

· Четырёхкривошипные двойного и простого действия

· Прессы-автоматы многопозиционные

· Автоматические линии и автоматизированные комплексы

3. Оборудование для стройиндустрии

· Механические прессы для изготовления силикатного кирпича

· Гидравлические прессы для изготовления силикатного кирпича

· Оборудование для изготовления изделий из ячеистого бетона

4. Нестандартное оборудование

· Линии для брекетирования бытовых отходов

· Линии намотки проволоки

· Оборудование для изготовления резинотехнических изделий

· Оборудование для железнодорожных депо

5. Оборудование для резки проката

· Оборудование для резки заготовок на ножницах сортовых кривошипных

· Оборудование для резки заготовок на гидравлических ножницах

Состав предприятия включает в себя производства:

Заготовительное производство, которое включает в себя:

· Чугунное, цветное, центробежное литьё, литьё в кокиль;

· Изготовление поковок из проката (до 100 кг) и слитков;

· Резку заготовок, сварку, вальцовку заготовок;

· Ультразвуковую очистку труб, травление деталей из труб, гальванопокрытия.

Механообрабатывающее производство, в состав которого входит:

· Механическая обработка деталей из чёрных и цветных металлов, проката меди и латуни;

· Изготовление режущего инструмента, деталей воздухопровода и маслопровода, деталей электрооборудования панели, деталей запчастей КПО.

Сборочное производство, включающее:

· сборку и монтаж механических узлов;

· сборку электро-, гидро- и пневмооборудования;

· сборку неподвижных соединений с термовоздействием (нагрев - охлаждение);

· охлаждение деталей под запрессовку.

Вспомогательное производство, основными задачами которого является:

· Математическое моделирование трёхмерных поверхностей;

· Разработка управляющих программ для станков с ЧПУ;

· Изготовление штампов, прессформ.

Обслуживающее производство, которое проводит:

· гарантийное и послегарантийное обслуживание продукции;

· поставку и установку систем управления, деталей, узлов;

· диагностику и систематический мониторинг состояния прессового оборудования.

ЗАО «Корона» - предприятие с единичным типом производства. Его продукция уникальна. Она имеет большой вес, габариты. В производстве используется большое количество средств механизации, оснастки. Большой объем ручных и механизированных работ. В то же время из-за большой массы и габаритов изделий используется уникальное оборудование.

Особенности единичного типа производства накладывают отпечаток и на процесс упаковки. Основная величина для калькуляции себестоимости продукции – заказ. Упаковочный участок в составе железнодорожного цеха производит различный ассортимент элементов упаковки одновременно для 3-10 различных прессов, заказы на которые приняты в производство, являются содержанием производственной программы предприятия на период. Затраты упаковочного цеха в этом случае раскладываются пропорциональными долями на каждый заказ (изделие) в этом периоде.

В зависимости от объемов, сложности и периодичности упаковочных работ для их выполнения создаются бригады рабочих от 6-ти и более человек. На ЗАО «Корона» создан упаковочный участок в составе ЖДЦ, в который входит: старший мастер, два мастера и три бригады рабочих, общим количеством 19 человек (плотники – 11 чел., , рамщики – 6 чел., трафаретчик – 1, склейщик - 1). Основной объем работ – это плотницкие и столярные работы.

При производстве тяжелых (весом до 70 т), крупногабаритных изделий, как на ЗАО «Корона» упаковка деталей и узлов пресса производится непосредственно на сборочных площадках. Элементы упаковки – ящики, ложементы, рамы, поддоны изготавливаются на упаковочном участке и доставляются в цех к изделиям, где происходит упаковка.

Упаковочные чертежи разрабатываются в бюро упаковки, как на ЗАО «Корона», или конструкторских бюро, занимающихся проектной документацией.

Действующая в настоящее время производственная структура Общества включает в себя 1115 человек.

В настоящее время организационную структуру управления можно представить в виде следующей таблицы:

Таблица 2.1

Организационная структура управления ЗАО «Корона»

| № цеха | Наименование цеха | Численность | |

| Всего | % к итогу | ||

| 1 | Кузнечный | 61 | 5,5 |

| 2 | Сварочное производство | 133 | 11,9 |

| 4 | Механический | 86 | 7,7 |

| 15 | Механический | 81 | 7,3 |

| 5 | Сборочный | 173 | 15,5 |

| 6 | Инструментальное производство | 107 | 9,6 |

| 7 | Ремонтный | 53 | 4,8 |

| 8 | Ремонтно-строительный | 35 | 3,1 |

| 9 | Цех по ремонту энергооборудования | 78 | 6,9 |

| 11 | Модельный | 51 | 4,6 |

| 13 | Экспериментально-механический | 37 | 3,3 |

| 16 | Механический | 107 | 9,6 |

| 20 | Железнодорожный | 52 | 4,7 |

| 27 | Компрессорно-кислородный участок | 24 | 2,2 |

| 38 | Цех по ремонту оборудования, оснащению промышленной электроникой | 37 | 3,3 |

| Итого | 1115 | 100 |

Высшим управляющим органом является Общее собрание акционеров, которое принимает все основные решения, которые могут оказать решающее воздействие на развитие организации.

Управленческие отношения базируются на сочетании принципов единоначалия, коллегиальности, активности членов трудового коллектива, на экономических, моральных и материальных стимулах.

Отношения координации характеризуются горизонтальными связями между отдельными работниками и организациями, вступающими во взаимодействие для обеспечения определенного уровня качества и ассортимента поставляемой продукции или его улучшения.

2.2 Анализ финансово-хозяйственной деятельности

Активы предприятия по составу и функциональной роли делятся на:

· основной капитал (внеоборотные активы): основные средства, нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения;

· оборотный капитал (оборотные активы): материальные оборотные средства, денежные средства, средства в текущих расчетах (обязательства).

Таблица 2.2

Сравнение динамики активов и финансовых результатов

| Показатель | 2004 | 2005 | 2006 | Абсолютные отклонения, тыс. руб. | Темп прироста, % | ||||

| 2005 – 2004 | 2006 – 2005 | 2006 – 2004 | 2005/ 2004 | 2006/ 2005 | 2006/ 2004 | ||||

| Средняя величина активов за период | 421892 | 711811,5 | 1065513,5 | 289919,5 | 353702 | 1023324,5 | 68,72 | 49,69 | 152,56 |

| Выручка от реализации | 192139 | 244337 | 665908 | 52198 | 421571 | 473769 | 27,17 | 172,54 | 246,58 |

| Прибыль от реализации | 25138 | -48961 | -1094 | -74099 | 47867 | -26232 | -282,83 | 97,77 | -104,35 |

Из таблицы видно, что средняя величина активов в 2005 году по сравнению с 2004 на 289919,5 тыс. руб. или на 68,72%, в 2006 году произошел дальнейший рост на 353702 тыс. руб. или на 49,69%. Таким образом, за два года средняя величина активов возросла на 1023324,5 тыс. руб. или на 152,56%, то есть более, чем в 1,5 раза. Это говорит о росте предприятия, расширении производства. Прибыль от реализации в 2004 году составила 25138 тыс. руб., в 2005 году был зафиксирован убыток в размере 48961 тыс. руб., а в 2006 году убыток составил 1094 тыс. руб. Важным показателем оценки финансового состояния является темп прироста реальных активов. Реальные активы – это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

![]() где

где

А – темп прироста реальных активов,

С – основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли;

З – запасы и затраты;

Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

Индекс «0» - предыдущий год;

Индекс «1» - отчетный год.

Имеем:

![]()

Таким образом, интенсивность прироста реальных активов за два года составила 198,52%, что свидетельствует об улучшении финансового состояния хозяйствующего субъекта.

Следующим моментом предварительного анализа является изучение динамики и структуры источников финансовых ресурсов.

При анализе структуры пассивов реализуются следующие цели:

· определяется соотношение между заемными и собственными источниками средств предприятия – значительный удельный вес заемных источников (более 50%) свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности; такой риск можно оправдать при условии ускорения оборачиваемости оборотных средств за отчетный период;

· выявляется обеспеченность запасов и затрат предприятия собственными источниками, а также с учетом долгосрочного, а затем и краткосрочного кредитов; этот анализ дает наиболее полное представление об обеспеченности запасов и затрат собственными источниками финансирования;

· рассматриваются причины образования кредиторской задолженности (зависящие от предприятия), ее удельный вес, динамика, структура, доля просроченной задолженности.

Пассивы предприятия, то есть источники финансирования его средств, делятся на:

· собственные средства (уставный капитал, непокрытый убыток прошлых лет, нераспределенная прибыль);

· заемные средства (долгосрочные заемные средства и краткосрочные заемные средства).

Анализ пассивов ЗАО «Корона» показал, что сумма всех источников финансовых ресурсов за 2005 год возросла на 482785 тыс. руб., а за 2006 год – на 224619 тыс. руб., в том числе собственные средства снизились на 133140 тыс. руб. с 207395 до 74255 тыс. руб. или на 64,2% в 2005 году и на 93302 тыс. руб. или на 125,65 % (с 74255 до -19047 тыс. руб.) в 2006 году, расчеты и прочие пассивы возросли. За 2005 год произошел рост с 66792 до 299644 тыс. руб. (на 232852 тыс. руб. или на 348,62%), а в 2006 году наблюдался рост с 299645 до 499501 тыс. руб. (на 199856 тыс. руб. или на 66,7%). Таким образом, суммарный рост расчетов и прочих пассивов за два года составил 432709 тыс. руб. (с 66792 до 499501 тыс. руб.) или 647,85%.

За отчетный период изменился состав источников средств: доля собственных средств снизилась на 45,71% с 44,09% на конец 2004 года до -1,62% на конец 2006 года, доля расчетов и прочих пассивов возросла на 6,61% с 28,21% до 42,41%. Снижение доли собственных средств отрицательно характеризует работу ЗАО «Корона».

Осуществлялось привлечение краткосрочных кредитов.

Структуру пассивов характеризует:

Коэффициент финансовой независимости (автономии) – отражает долю собственного капитала в общей сумме авансированного капитала:

К=собственный капитал / общая величина источников средств:

К2004= 207395 / 470419 = 0,44

К2005= 74255 / 953204 = 0,08

Котчет= - 19047 / 1177823 = -0,02

Поскольку коэффициент автономии в 2004 году = 0,44, а в 2006 году он составил – 0,02 (учитывая то, чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие), можно сказать, что предприятие находится в незавидном положении. В течение анализируемых двух лет финансовая устойчивость, определяемая на основании коэффициента финансовой независимости (автономии) стабильно снижается. Если в 2004 году значение данного показателя хотя и не соответствовало нормативному (не менее 0,5), но было к нему близко, то в следующие годы значение показателя финансовой независимости стало просто критическим. На данном этапе предприятие не стабильно, является неплатежеспособным, т.к. прочие оборотные активы не покрывают кредиторской задолженности и прочих краткосрочных пассивов, т.е. необходима оптимизация структуры пассивов. Также оно чувствительно ко всем изменениям, происходящим как на самом предприятии, так и к факторам, действующим со стороны.

Финансовая устойчивость может быть восстановлена путем обоснованного снижения затрат и пополнения источников формирования запасов (увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли в фонды накопления), оптимизации структуры источников средств.

Коэффициент финансового рычага (плечо финансового рычага) – характеризует соотношение между заемными и собственными средствами предприятия:

К = заемный капитал / собственный капитал

К2004 = 263024 / 207395 = 1,27

К2005 = 878949 / 74255 = 11,84

К2006 = 1196870 / - 19047 = Показатель не определяется.

Соотношение заемного и собственного капитала находится в пропорции, таким образом, что можно сказать: предприятие в своей деятельности использует, в основном, заемные средства.

Как и все вышеперечисленные показатели, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

Коэффициент финансовой зависимости свидетельствует о степени зависимости предприятия от внешних источников финансирования:

К = заемный капитал / общая величина источников средств

К2004 = 263024 / 470419 = 0,56

К2005 = 878949 / 953204 = 0,92

К2006 = 1196870 / 1177823 = 1,02

Коэффициент финансовой зависимости стабильно рос в течение всего анализируемого периода. В 2004 году он составил 0,56, в 2005 – 0,92, а в 2006 – уже 1,02. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, что является негативной тенденцией, говорит о зависимости предприятия от внешних факторов. Согласно нормативным показателям, значение данного коэффициента не должно превышать 0,5. Таким образом, финансовое состояние организации нельзя назвать устойчивым или стабильным, оно постоянно ухудшается.

Следует помнить, что увеличение оборота (остатков в балансе) текущих активов, также как и ускорение оборачиваемости кредиторской задолженности (уменьшение остатков в балансе), сопровождается оттоком денежных средств, и наоборот, ускорение оборачиваемости запасов. Средств в расчетах и других текущих активов (уменьшение остатков в балансе), а также увеличение периода погашения краткосрочных обязательств (увеличение остатков кредиторской задолженности) связаны с притоком денежных средств.

Таблица 2.3

Анализ структуры скорректированных заемных средств

| Показатели | Абсолютные величины | Удельный вес в общей валюте баланса, (%) | Изменения | |||||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | В абсолютных величинах | В удельных весах | В процентах к общему изменению величины капитала | ||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |||||||

| Краткосрочные заемные средства | 195710 | 578569 | 697369 | 41,6 | 60,7 | 59,2 | 382859 | 118800 | 19,1 | -1,5 | 79,3 | 52,9 |

| Кредиторская задолженность | 66792 | 299644 | 499501 | 14,2 | 31,4 | 42,4 | 232852 | 199857 | 17,2 | 11,0 | 48,2 | 89,0 |

| Итого скорректированных заемных средств | 262502 | 878213 | 1196870 | 55,8 | 92,1 | 101,6 | 615711 | 318657 | 36,3 | 9,5 | 127,5 | 141,9 |

Анализ данной таблицы свидетельствует о том, что на ЗАО «Корона» произошло увеличение заемных средств, а именно краткосрочных заемных средств на 501659 тыс.руб. и кредиторской задолженности на 432709 тыс.руб. и составило 17,6% и 28,2% соответственно. Изменение краткосрочных заемных средств в течение анализируемого периода превышала изменение величины капитала, то есть другие статьи пассива баланса уменьшались, что было перекрыто ростом краткосрочной задолженности.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости.

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Для анализа финансовой устойчивости используются следующие показатели:

Собственные оборотные средства. Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция.

СОС = СК + ДО – СВ, где:

СОС – собственные оборотные средства;

СК – собственный капитал (строка 490 по балансу + балансовая прибыль);

ДО – долгосрочные обязательства (стр. 590);

СВ – основные средства и прочие внеоборотные активы (стр. 190).

Нормальные источники формирования запасов. Данный показатель отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся, как правило, источниками покрытия запасов.

ИФЗ = СОС + Сб + Рк, где:

ИФЗ – нормальные источники формирования запасов;

СОС – собственные оборотные средства;

Сб – ссуды банка и займы, используемые для покрытия запасов (стр. 610);

Рк – расчеты с кредиторами по товарным операциям (стр. 621 + стр. 622 + стр. 627).

Показатель запасов и затрат. (33 – строка 210 по балансу).

Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

Таблица 2.4

Анализ обеспеченности запасов источниками средств

| Показатели | 2004 | 2005 | 2006 |

| 1. Реальный собственный капитал | 207395 | 74255 | -19047 |

| 2. Внеоборотные активы + долгосрочная дебиторская задолженность | 85854 | 155221 | 176909 |

| 3. Наличие собственных оборотных средств (1 – 2) | 121541 | -80996 | -195956 |

| 4.Долгосрочные пассивы + целевое финансирование | - | - | - |

| 5. Наличие долгосрочных источников финансирования запасов (3 + 4) | 121541 | -80996 | -195956 |

| 6. Краткосрочные кредиты и займы | 195710 | 578569 | 697369 |

| 7. Общая величина основных источников формирования запасов (5 + 6) | 317251 | 497573 | 501413 |

| 8. Общая величина запасов | 169581 | 440157 | 586651 |

| 9. Излишек (недостаток) собственных оборотных средств (3 – 8) | -48040 | -521153 | -782607 |

| 10. Излишек (недостаток) долгосрочных источников формирования запасов (5 – 8) | -48040 | -521153 | -782607 |

| 11. Излишек (недостаток) общей величины источников формирования запасов (7 – 8) | 147670 | 57416 | -85238 |

Из выше представленной таблицы можно сделать следующие выводы:

Состояние предприятия характеризуется недостатком реального собственного капитала, собственных оборотных средств, основных и долгосрочных источников формирования запасов, которые имеют отрицательное значение.

Помимо абсолютных показателей на основании данных бухгалтерского баланса рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия:

Для этого рассчитаем следующие показатели:

Собственные оборотные средства:

СОС2004 = 207395 – 85854 = 121541 тыс.руб.

СОС2005 = 74255 – 155221 = - 80996 тыс.руб.

СОС2006 = (-19047) – 176909 = - 195956 тыс.руб.

Нормальные источники формирования запасов:

ИФЗ2004 = 121541 + 195710 + 18419 = 335670 тыс.руб.

ИФЗ2005 = - 80996 + 578569 + 106826 = 604399 тыс.руб.

ИФЗ2006 = - 195956 + 397369 + 325885 = 527298 тыс.руб.

Анализ ликвидности баланса позволяет оценить кредитоспособность предприятия, т.е. способность рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и ценные бумаги предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности). Быстро реализуемые активы (дебиторская задолженность и прочие активы) – больше или равны краткосрочным пассивам (краткосрочным кредитам и заемным средствам). Медленно реализуемые активы (запасы и затраты за исключением расходов будущих периодов) – больше или равны долгосрочным пассивам (долгосрочным кредитам и заемным средствам). Трудно реализуемые активы (нематериальные активы, основные средства, незавершенные капитальные вложения и оборудование) – меньше или равны постоянным пассивам (источникам собственных средств).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела I актива баланса (внеоборотные активы).

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это краткосрочные заемные средства и прочие краткосрочные пассивы.

Таблица 2.5

Группировка активов и пассивов для оценки ликвидности баланса

| Обозначение группы | Активы | Сумма, тыс. руб. | Обозначение группы | Пассивы | Сумма, тыс. руб. | ||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| А1 | Абсолютно ликвидные пассивы (денежные средства) | 3133 | 64655 | 26382 | П1 | Наиболее срочные обязательства (кредиторская задолженность) | 66792 | 299644 | 499501 |

| А2 | Быстро реализуемые активы (краткосрочная дебиторская задолженность) | 201756 | 248753 | 288952 | П2 | Среднесрочные обязательства (краткосрочные кредиты банков) | 196232 | 579305 | 697369 |

| А3 | Медленно реализуемые активы | 178382 | 480729 | 682161 | П3 | Долгосрочные обязательства | 0 | 0 | 0 |

| А4 | Трудно реализуемые активы (долгосрочные финансовые вложения | 85854 | 155221 | 176909 | П4 | Собственный капитал (уставный капитал, непокрытый убыток прошлых лет, непокрытый убыток отчетного года) | 207395 | 74255 | -19047 |

П3. Долгосрочные пассивы – это статьи баланса, относящиеся ко II разделу пассива баланса, т.е. долгосрочные кредиты и заемные средства.

П4. Постоянные пассивы или устойчивые – это статьи I раздела пассива баланса «Источники собственных средств».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из первых трех неравенств.

Более точно оценить ликвидность баланса можно на основе проведенного внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива (см. группы А1-А3 и П1-П3), разбивается на части. Соответствующие различным срокам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей: до 3-х месяцев; от 3-х до 6-ти месяцев; от 6-ти месяцев до года; свыше года.

Так разбиваются, в первую очередь, суммы по статьям, отражающим дебиторскую задолженность и прочие активы, кредиторскую задолженность и прочие пассивы, а также краткосрочные кредиты и заемные средства.

Для распределения по срокам превращения в денежные средства сумм по статьям раздела II актива используются величины запасов в днях оборота. Далее суммируются величины по активу с одинаковыми интервалами изменения ликвидности и величины по активу с одинаковыми интервалами изменения ликвидности и величины по пассиву с одинаковыми интервалами изменения срока погашения задолженности. В результате получаем итоги по 4-м группам по активу (не считая трудно реализуемых активов и постоянных пассивов).

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Результаты расчетов по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1 < П1; А2 > П2; А3 > П3; А4 > П4.

Исходя из этого можно сказать, что баланс абсолютно не ликвиден. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. Четвертое неравенство свидетельствует о том, что предприятию не хватает собственного капитала для финансирования своих активов.

При этом, исходя из данных аналитического баланса можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более высокими темпами, чем денежные средства.

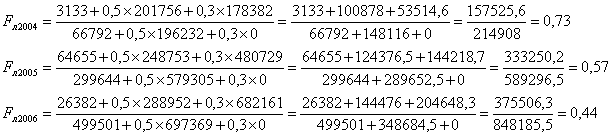

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитывается общий показатель ликвидности (Fл):

![]()

НЛА – наиболее ликвидные активы;

БЛА – быстро реализуемые активы;

МРА – медленно реализуемые активы;

НОС – наиболее срочные обязательства;

КСП – краткосрочные пассивы;

ДСП – долгосрочные пассивы.

Анализ ликвидности баланса приведен в таблице 2.6.

Таблица 2.6

Анализ ликвидности баланса

| № п/п | Наименование показателя | Значение, руб. | ||

| 2004 | 2005 | 2006 | ||

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1 | Наиболее ликвидные активы | 3133 | 64655 | 26382 |

| 2 | Быстро реализуемые активы | 201756 | 248753 | 288952 |

| 3 | Медленно реализуемые активы | 178382 | 480729 | 682161 |

| 4 | Трудно реализуемые активы | 85854 | 155221 | 176909 |

| ПАССИВ | ||||

| 1 | Наиболее срочные обязательства | 66792 | 299644 | 499501 |

| 2 | Краткосрочные пассивы | 196232 | 579305 | 697369 |

| 3 | Долгосрочные пассивы | 0 | 0 | 0 |

| 4 | Постоянные пассивы | 207395 | 74255 | -19047 |

|

Коэффициент ликвидности, Fл |

0,73 | 0,57 | 0,44 |

Рассчитаем коэффициент:

О снижении ликвидности баланса свидетельствует падение коэффициента общей ликвидности с 0,73 в 2002 году до 0,57 в 2003 году и затем до 0,44 в 2004 году.

Платежеспособность предприятия – показатель, характеризующий финансовую устойчивость предприятия, то есть возможность своевременно погашать свои платежные обязательства наличными денежными средствами.

Ликвидность предприятия – характеризует возможность изыскания платежеспособных средств не только за счет внутренних источников, но и внешних при соответствующем уровне инвестиционной привлекательности предприятия и деловом имидже.

Ликвидность баланса – степень покрытия деловых обязательств предприятия его активами, срок инкассации которых соответствует сроку погашения платежеспособных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами, которые группируются по степени срочности их погашения.

В ходе анализа каждый из приведенных коэффициентов рассчитывается на начало и конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Основные финансовые коэффициенты приведены в таблице 1.8. Они используются для исследования изменений устойчивости положения предприятия или проведения сравнительного анализа нескольких конкурирующих фирм. Основой для расчета коэффициентов является представленный уплотненный баланс нетто (таблица 2.7).

Таблица 2.7

Уплотненный баланс-нетто

| Показатель | Идентификатор | 2004 | 2005 | 2006 |

| 1 | 2 | 3 | 4 | 5 |

| Актив | ||||

| 1. Текущие активы | ||||

| Денежные средства (стр. 260) | ДС | 2883 | 63248 | 8329 |

| Расчеты с дебиторами (стр. 230 + стр. 240) | ДБ | 201756 | 248753 | 288952 |

| Запасы и затраты (стр. 210 + стр. 220) | ЗЗ | 178640 | 484575 | 685580 |

| Прочие активы (стр. 250 + стр. 270) | ПА | 1286 | 1407 | 18053 |

| Итого по разделу 1 | ТА | 384565 | 797983 | 1000914 |

| 2. Основные средства и прочие внеоборотные активы | ||||

| Основные средства и капитальные вложения (стр.120 + стр. 130) | ОС | 79971 | 96626 | 141311 |

| Долгосрочные финансовые вложения (стр. 140) | ФВ | 5883 | 58595 | 35598 |

| Прочие внеоборотные активы (стр. 110 + стр. 270) | ПВ | 0 | 0 | 0 |

| Итого по разделу 2 | СВ | 85854 | 155221 | 176909 |

| Баланс | Бн | 470419 | 953204 | 1177823 |

| ПАССИВ | ||||

| 1. Привлеченный капитал | ||||

| Текущие (краткосрочные) обязательства (стр.690) | ТО | 263024 | 878949 | 1196870 |

| Долгосрочные обязательства (стр. 590) | ДО | 0 | 0 | 0 |

| Итого по разделу 1 | ПК | 263024 | 878949 | 1196870 |

| 2. Собственный капитал | ||||

| Фонды собственных средств (стр. 410 + … + стр. 450 – стр. 465, 475) | СС | 191348 | 191348 | 172062 |

| Нераспределенная прибыль (стр. 460 + стр. 470) | НП | 16047 | -117093 | -191109 |

| Прочие источники собственных средств (стр. 450) | ПИ | 0 | 0 | 0 |

| Итого по разделу 2 | СК | 207395 | 74255 | -19047 |

| Баланс | Бн | 470419 | 953204 | 1177823 |

Таблица 2.8

Финансовые коэффициенты

| Наименование коэффициента | Порядок расчета | Нормативное значение | Характеристика |

| Автономии | СК/Бн | Более 0,5 | Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия. Снижении рска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств |

| Соотношение заемных и собственных средств | ПК/Ск | Макс. 1 | Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия |

| Маневренности | СОС/СК | Прибл. 0,5 | Высокое значение коэффициента положительно характеризует финансовое состояние предприятия |

| Обеспеченности запасов и затрат собственными источниками | СОС/ЗЗ | 1 | При значении коэффициента ниже нормативного предприятие не обеспечивает запасы и затраты собственными источниками финансирования |

| Быстрые ликвидности | (ДС + ДБ + ПА)/ТО | От 0,5 до 1 | Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

| Абсолютной ликвидности | ДС/ТО | От 0,05 до 0,2 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

| Покрытия или платежеспособности | ТА/ТО | От 1,5 до 2 | Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств |

| Коэффициент задолженности по кредитам банков и займам | Стр. 590 + 610 / стр. 010 (форма №2) | Характеризует возможность покрытия задолженности по кредитам банков и займам суммой полученной выручки от продаж. Рост показателя в динамике при увеличении суммы обязательств свидетельствует об усилении зависимости организации от привлеченного капитала и невозможности покрытия задолженности за счет суммы полученный выручки от продаж | |

| Платежеспособности по текущим обязательствам | Стр. 690 / стр. 010 (форма №2) | Характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и сроки возможного погашения текущей задолженности перед кредиторами. Рост числителя при одновременном снижении знаменателя свидетельствует о наличии проблем с платежеспособностью организации по покрытию текущих (краткосрочных) обязательств |

ОС – основные средства;

СОС – собственные обортные средства;

СОС = СК + ДО – СВ

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют следующие значения:

Таблица 2.9

Анализ коэффициентов финансовой устойчивости

| Нормируемые показатели | ||||||||

| № п/п | Наименование коэффициента | 2004 | 2005 | 2005 | Абсолютное изменение (+/-) | Норматив | ||

| 2005 – 2004 | 2006 – 2005 | 2006 - 2004 | ||||||

| 1 | Автономии | 0,44 | 0,08 | -0,02 | -0,36 | -0,1 | -0,46 | Более 0,5 |

| 2 | Соотношение заемных и собственных средств | 1,27 | 11,84 | 62,84 | 10,57 | 51 | 61,57 | Макс. 1 |

| 3 | Маневренности | 0,59 | 1,09 | 10,29 | 0,5 | 9,2 | 9,7 | Прибл. 0,5 |

| 4 | Быстрые ликвидности | 0,78 | 0,36 | 0,26 | -0,42 | -0,1 | -0,52 | От 0,5 до 1 |

| 5 | Абсолютной ликвидности | 0,01 | 0,07 | 0,01 | 0,06 | -0,06 | 0 | От 0,05до 0,2 |

| 6 | Покрытия или платежеспособности | 1,46 | 0,91 | 0,84 | -0,55 | -0,13 | -0,68 | От 1,5 до 2 |

| Ненормируемые показатели | ||||||||

| 7 | Задолженности по кредитам банков и займам | 1,02 | 2,37 | 1,05 | 1,35 | -1,32 | 0,03 | |

| 8 | Платежеспособности по текущим обязательствам | 1,37 | 3,6 | 1,8 | 2,23 | -1,8 | 0,43 |

Из таблицы видно, что значения коэффициента автономии как на начало периода, так и на конец не соответствуют нормативному. За истекший период коэффициент автономии снизился с 0,44 до – 0,02. Тенденция снижения этого показателя означает снижение финансовой независимости предприятия от заемных источников средств, повышение риска финансовых затруднений в будущие периоды.

Коэффициент соотношения заемных и собственных средств на конец рассматриваемого периода увеличивается на 61,57 с 1,27 до 62,84, что свидетельствует о недостаточности собственных средств ЗАО «Корона» для покрытия своих обязательств.

Коэффициент маневренности за рассматриваемый период значительно возрос.

Коэффициент быстрой ликвидности за отчетный период снизился с 0,78 до 0,26. Это свидетельствует о снижении прогнозируемых платежных возможностей.

Одновременно нужно отметить относительную стабильность коэффициента абсолютной ликвидности, хотя значения этого показателя остаются ниже оптимального, что говорит о возможности погашения лишь незначительной части краткосрочной задолженности предприятия в ближайшее время. При этом необходимо отметить, что в 2005 году произошел рост коэффициента абсолютной ликвидности и его значение соответствовало нормативному, однако в 2006 году значение показателя вернулось на уровень 2004 года.

Не удовлетворяя нормальным ограничениям, коэффициент покрытия снизился с 1,46 до 0,84. Это указывает на снижение платежных возможностей.

Коэффициент задолженности по кредитам банков и займа в 2005 году увеличился на 1,35, а в 2006 году снизился на 1,32, обеспечив тем самым относительную стабильность за анализируемый период с минимальным ростом (0,03), что свидетельствует о незначительном усилении зависимости от привлеченного каптала и невозможности покрытия задолженности за счет суммы полученной выручки от продаж.

Следует отметить похожую ситуацию и с коэффициентом платежеспособности, где по результатам двух лет был обеспечен рост на 0,43.

Традиционный экономический анализ в значительной мере занимался сопоставлением фактических данных о результатах производственно-хозяйственной деятельности организаций с плановыми показателями, выявлением и оценкой отклонений «факта» от «плана». В рыночной экономике самым главным мерилом эффективности работы организации является результативность.

Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации.

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности было принято считать оборот, т.е. общий объем продаж продукции (работ, услуг) за определенный период времени. Для организаций, работающих в условиях рыночных отношений, таким показателем становится прибыль.

Рассмотрение сущности результативности позволяет определить основные задачи анализа. Они заключаются в том, чтобы, во-первых, определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в-третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации и представлены в таблице 2.10.

Таблица 2.10

Коэффициенты рентабельности и деловой активности

| № п/п | Наименование коэффициента | Порядок расчета | Характеристика |

| 1 | 2 | 3 | 4 |

| 1 | Рентабельность продаж | Прибыль / В | Показывает, сколько прибыли приходится на единицу продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия |

| 2 | Рентабельность всего капитала предприятия | Прибыль/Бн | Показывает эффективность использования всего имущества предприятия. Снижение также свидетельствует о падении спроса на продукцию и перенакоплении активов |

| 3 | Общей оборачиваемости капитала | В/Бн | Отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен |

| 4 | Оборачиваемости мобильных средств | В/ТА | Показывает скорость оборота всех мобильных средств. Рост характеризуется положительно |

| 5 | Оборачиваемости материальных оборотных средств | В/ЗЗ | Отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию |

| 6 | Оборачиваемости дебиторской задолженности | В/ДЗ | Показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием |

| 7 | Среднего срока оборота дебиторской задолженности | (365×ДЗ)/В | Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение коэффициента |

| 8 | Оборачиваемости кредиторской задолженности | В/КЗ | Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит |

| 9 | Среднего срока оборота кредиторской задолженности | (365×КЗ)/В | Отражает средний срок возврата коммерческого кредита предприятием |

| 10 | Фондоотдачи основных средств и прочих внеоборотных активов | В/СВ | Характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств |

| 11 | Оборачиваемости собственного капитала | В/СК | Показывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств по балансу |

В – выручка от реализации;

КЗ – кредиторская задолженность;

ДЗ – дебиторская задолженность;

ГП – готовая продукция.

ДЗ = стр. 230 + стр. 240 + стр. 250 + стр. 270

КЗ = стр. 620

Показатели деловой активности характеризуются следующими изменениями: снижением коэффициентов общей оборачиваемости капитала (с 0,19 до 0,08), оборачиваемости мобильных средств капитала (с 0,19 до 0,08), оборачиваемости материальных оборотных средств капитала объясняется снижением выручки от реализации продукции (работ, услуг). Незначительное увеличение коэффициента оборачиваемости собственного капитала (с – 0,97 до – 0,59) положительно характеризует деловую активность предприятия.

Таблица 2.11

Анализ рентабельности и деловой активности

| № п/п | Наименование коэффициента | Значение за периоды | ||

| 2004 | 2005 | 2006 | ||

| 1 | Рентабельности продаж | 0,13 | -0,2 | -0,00 |

| 2 | Рентабельности всего капитала предприятия | 0,08 | -0,05 | -0,04 |

| 3 | Общей оборачиваемости капитала | 0,41 | 0,26 | 0,57 |

| 4 | Оборачиваемости мобильных средств | 0,5 | 0,31 | 0,67 |

| 5 | Оборачиваемости материальных оборотных средств | 1,08 | 0,5 | 0,97 |

| 6 | Оборачиваемости дебиторской задолженности | 0,95 | 0,98 | 2,3 |

| 7 | Среднего срока оборота дебиторской задолженности | 384,21 | 372,45 | 158,7 |

| 8 | Оборачиваемости кредиторской задолженности | 0,07 | 0,28 | 0,56 |

| 9 | Среднего срока оборота кредиторской задолженности | 5214,29 | 1303,57 | 651,79 |

| 10 | Оборачиваемости собственного капитала | 0,93 | 0,27 | -34,96 |

На основании данных о коэффициентах можно сделать следующие выводы:

Скорость оборота собственного капитала отражает активность использования денежных средств. Среднее значение этого показателя свидетельствует о частичном задействовании собственных средств.

Коэффициент общей оборачиваемости или коэффициент трансформации отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы показывают, что за анализируемый период времени этот показатель увеличился на 0,16. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль. Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а, следовательно, влияет на результативность финансово-хозяйственной деятельности.

Оборачиваемость дебиторской задолженности увеличивается с течением времени, что говорит об сокращении коммерческого кредита, предоставленного покупателям предприятия.

Значительное изменение коэффициента оборачиваемости кредиторской задолженности является отрицательным результатом.

Коэффициент оборачиваемости материальных оборотных средств на предприятии снизился в отчетном году по сравнению с базовым на 0,11.

Коэффициент оборачиваемости мобильных средств увеличился в отчете по сравнению с базой и составил 0,67, что говорит о медленной оборачиваемости оборотных активов.