Курсовая работа: Створення та особливості функціонування вільних економічних зон в Україні

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ХАРЧОВИХ ТЕХНОЛОГІЙ

Кафедра менеджменту зовнішньоекономічної діяльності

КУРСОВА РОБОТА

з міжнародних економічних відносин

на тему:

«Створення та особливості функціонування вільних

економічних зон в Україні»

Виконав:

Студент II курсу 4 групи

Факультету ЕіМ

Мішин Є. М.

Науковий керівник:

к.е.н., доц.

Случинська І. П.

Київ - 2007

ЗМІСТ

ВСТУП……………………………………………………………………….3

Розділ І. ТЕОРЕТИЧНІ ЗАСАДИ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН

1.1. Суть та причини виникнення вільних економічних зон…………..6

1.2. Еволюційний розвиток спеціальних економічних зон……………10

1.3. Різновиди вільних економічних зон і їх основні характеристики..15

Розділ ІІ. АНАЛІЗ ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ

2.1. Види ВЕЗ в Україні………………………………………………….21

2.2.ВЕЗ Донецької області……………………………………………….23

2.3. ВЕЗ «Сиваш»………………………………………………………...27

Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ

3.1. Сучасний проблемний стан ВЕЗ в Україні………………………..34

3.2. Пропозиції по розробці нової інвестиційної схеми вільних економічних зон в Україні………………………………………………39

ВИСНОВКИ…………………………………………………………………43

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ………………………………46

ДОДАТКИ……………………………………………………………………48

ВСТУП.

Надання спеціального режиму господарювання окремим територіям та видам економічної діяльності достатньо широко використовується при проведенні економічної політики в країнах з різними рівнями розвитку ринкових відносин. Як показує світовий досвід, стимулювати надходження іноземних інвестицій у короткі строки можливо шляхом створення особливих утворень з преференційним режимом інвестування, так званих вільних економічних зон (ВЕЗ). Результати функціонування ВЕЗ, яких було створено у XX сторіччі понад 1 тисячу, досить неоднозначні та суперечливі, особливо в країнах, що розвиваються, і в країнах з перехідною економікою.

Аналіз результатів функціонування ВЕЗ демонструє, що визначними для ВЕЗ є вибір місця її розташування та набір наданих у зоні преференцій. Велику роль відіграє також інвестиційна і соціально-економічна політика держави щодо ВЕЗ у перші роки функціонування зони. Щоб уникнути помилок у даних питаннях (бо ціна таких помилок може бути надзвичайно великою), розробка державної політики повинна спиратися на комплексні теоретико-економічні дослідження методології створення та функціонування ВЕЗ. Незважаючи на численні публікації з даного питання, створення такої методології далеке від завершення. Особливо актуальною ця проблема є для країн з перехідною економікою.

Відповідно до прийнятого 13 жовтня 1992 p. Закону України "Про загальні засади створення І функціонування спеціальних (вільних) економічних зон" Україна приєдналася до процесу формування ВЕЗ. Найбільш масштабним експериментом, який до цього часу реалізовувався в Україні у сфері регіонального економічного розвитку, безсумнівно є запровадження спеціальних правових режимів у рамках 11 спеціальних економічних зон (СЕЗ) і на територіях пріоритетного розвитку (ТПР) у 9 регіонах країни. Незважаючи на тривалість цього експерименту (більшість СЕЗ і ТПР було створено у 1998-1999 рр.) та його поширеність на різні за структурою економіки та станом розвитку регіони (спецрежими охопили понад 10% території України), оцінки результатів застосування такого інструменту є більш ніж суперечливими.

Мета курсової роботи. Метою роботи є визначення світового досвіду формування ВЕЗ, характеристика діяльності ВЕЗ в Україні і, на основі цього, аналіз необхідноті існування ВЕЗ вУкраїні.

Досягнення цієї мети передбачає розв'язання таких завдань:

- дослідити світовий досвід функціонування різноманітних видів ВЕЗ і теоретико-методологічні підходи до їх створення;

- проаналізувати практику формування та розвитку ВЕЗ в Україні;

- оцінити переваги та недоліки традиційних підходів до створення і управління ВЕЗ з урахуванням специфіки країн з перехідною економікою;

- виявити ключові організаційно-економічні проблеми, які виникли у процесі створення та функціонування ВЕЗ в Україні і оптимізувати можливі напрями їх розв'язання;

- визначити перспективи розвитку ВЕЗ в Україні та доцільність їх заснування.

Об’єкт дослідження - вільні економічні зони як специфічні територіально-господарські комплекси та ті особливі форми виробничо-інвестиційної діяльності, що виникають при їх функціонуванні в умовах перехідної економіки.

Предметом дослідження є основні домінанти формування і функціонування вільних економічних зон в українській економіці.

Методи дослідження. Для досягнення поставленої у курсовій роботі мети використовувались загальнонаукові та спеціальні методи наукового дослідження, а саме: метод логічно-теоретичного аналізу (у підрозділі 1.1 при визначенні терміну "вільні економічні зони"); методи кількісного та якісного порівняння (у підрозділі 1.2 для аналізу наявного досвіду створення та функціонування ВЕЗ); методи аналізу та синтезу, історичних аналогій (у підрозділах 1.2 і 1.3); методи економічної теорії (розділ 2); методи кількісного аналізу і методи прогнозування (у розділі 3).

Розділ І. ТЕОРЕТИЧНІ ЗАСАДИ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН.

1.1. Суть та причини виникнення вільних економічних зон

Вільні економічні зони (ВЕЗ) - обмежені території, міста, морські й авіаційні порти, де для національних та іноземних підприємців діють особливі пільгові економічні умови, які сприяють виконанню зовнішньоторговельних, загальноекономічних, соціальних, науково-технічних і науково-технологічних завдань.

У документах Кіотської конвенції (1973 р.) під вільною економічною зоною (або «зоною франко») розуміється частина території країни, на якій товари розглядаються як об'єкти, що перебувають за межами національної митної території. Іншими словами, територія, де дотримується принцип «митної екстериторіальності».

ВЕЗ (вільні економічні зони) як достатньо нове явище у світовій економіці в сучасному їх вигляді з’явились на початку 70-х років минулого століття. Однак відомо, що митна зона в Гібралтарі, так само як і зона кшталт порто-франко в Одесі, була створена ще на поч.. ХІХ ст.

За свідченнями фахівців, з тих далеких часів ВЕЗ у світі існувало більше 700, з-поміж яких тільки в Західній Європі було близько 100, зокрема у Швейцарії – 26, Іспанії – 22, Італії – 11, у Франції – 10, у Фінляндії – 7. Зараз ВЕЗ у різних їх варіантах існують у США, Франції, В’єтнамі, Болгарії, Угорщині, Мексиці, Ірландії, Південній Кореї, КНР та інших державах. Слід зазначити, що економіки названих країн та інших зазнали значного економічного розвитку з часу впровадження такої форми залучення інвестицій.

Поняття СЕЗ неоднаразово ставало предметом дискусій серед країн засновників спеціальних економічних зон. Всього нараховується більш ніж 30 різних дефініцій, які визначають поняття спеціальної економічної зони .

Це трапилось тому, що подекуди, в кожній з країн, де засновувалося зональне утворення, цьому явищу надавалася власна назва і визначалося власне правове та економічне тлумачення цього терміну, які відзеркалювали особливості орієнтації зон.

Світова практика виходить з того, що вільні економічні зони створюються з метою інтенсифікації економічного обороту в таких регіонах (територіях). Інше кажучи, в економічному плані в ВЕЗ встановлюється пільговий режим оподаткування , щоб за рахунок збільшення кількості суб’єктів і об’єктів оподаткування в кінцевому результаті мати виграш. Вільні економічні зони створюються в тих регіонах, де є інтенсивні транспортні артерії, транспортна інфраструктура добре розвинута, зона є відносно обмежена, має трудові ресурси і перспективи в спеціалізації на певному виді діяльності при умові дешевизни товару. В Концепції створення і функціонування вільних економічних зон передбачається, що їх основною метою є наступне:

· стимулювання структурних перевтілень в економіці шляхом притягнення іноземних інвестицій;

· збільшення надходжень на внутрішній ринок високоякісних продукції і послуг;

· активізація науково-технічного обміну, притягнення і упровадження нових технологій;

· переймання передового організаційного і управлінського досвіду здійснення ринкових методів господарювання;

· створення сучасної ринкової інфраструктури;

· поліпшення використання природних і трудових ресурсів;

· прискорення соціально-економічного розвитку окремих регіонів і держави в цілому,

· збільшення життєвого рівня населення.

загальна мета створення ВЕЗ – покращення умов життя населення і створення гідних людини умов життя шляхом прискорення соціально-економічного розвитку країни. На жаль, в деяких нормативних актах така залежність не проводиться і складається відчуття, що ці процеси розірвані. Але вони залежать від основної мети і мають ряд складових:

· економічна мета: притягнення іноземного і національного капіталу за рахунок стимулювання його активності на певній території, використання переваг міжнародного географічного положення і розподілення труда, ліквідація монополій зовнішньої торгівлі через усунення перешкод для доступу до них;

· соціальна мета: задоволення потреб населення у високоякісних товарах і насичення внутрішнього ринку , прискорення розвитку відсталих регіонів за рахунок концентрації в них необхідних для цього ресурсів, підвищення рівня кваліфікації працюючих за рахунок упровадження передового досвіду організації і управління фінансами, культури менеджменту;

· науково-технічна мета: підвищення ефективності використання інфраструктури на території ВЕЗ, прискорення інноваційних процесів і упровадження, притягнення передових вітчизняних і іноземних техніки та технологій, вчених і спеціалістів.

Ефективне функціонування СЕЗ багато в чому визначається заходами із створення сприятливого інвестиційного клімату в СЕЗ. Для цього необхідно забезпечити довгостроковий і контрольований характер економічної політики, лібералізувати умови переміщення капіталів і товарів, забезпечити надійні гарантії захисту прав власності, сформувати ефективні форми взаємозв’язку місцевих органів влади, місцевого і регіонального самоврядування та органів господарського розвитку і управління СЕЗ.

Принципи формування СЕЗ:

1. Спрямування на досягнення ефективного режиму господарювання окремих суб’єктів при позитивному народогосподарському ефекті вцілому.

2. Гнучкість і динамічність управління СЕЗ.

3. Багатоваріантність (альтернативність) підходів, форм і моделей СЕЗ.

4. Перспективність розвитку.

5. Відповідність пріоритетних напрямків розвитку СЕЗ пріоритетним напрямкам розвитку регіонів і держави.

6. Врахування вимог національної безпеки.

Досвід функціонування спеціальних економічних зон показав, що внаслідок їнього створення досягається суттєвий загальногосподарський ефект, який носить комплексний характер. З погляду міжнародних економічних відносин він складається за рахунок дії таких чинників господарського росту, як інтеграція у світове господарство, використання порівняльних переваг з позиції, перш за все, глобальної економіки, запровадження принципів вільної чи пільгової торгівлі, а також можливість включення у відтворювальний процес іноземних інвестицій.

У розвинутих країнах зони створюються з метою реалізації регіональної політики (соціально-економічний розвиток депресивних районів; господарське освоєння нових територій, які містять цінні природш ресурси) або для прориву у високотехнологічних галузях. Слід зауважити, що при цьому рівень впливу зон на національну економіку вельми обмежений. У країнах з перехідною економікою ВЕЗ, як правило, являють собою полігони для апробації та впровадження принципів відкритої економіки, залучення не тільки інвестицій і сучасних технологій, а й передового управлінського досвіду. В обгрунтуванні проектів зон важливе місце належить перспективі досягнення макроекономічного ефекту. В умовах перманентного ринкового реформування економіки у посткомуністичних країнах важливим фактором ятя залучення інвестицій є наявність територіальних утворень з відносно стабільним та пільговим податковим режимом і законодавчою базою.

На відміну від розвинутих країн та країн, що розвиваються, у країнах з перехідною економікою створення ВЕЗ значно більшою мірою сприяє розв'язанню не тільки економічних та соціальних, а й внутрішньополітичних завдань (нерідко у позитивному плані), таких як: подолання сепаратистських тенденцій, запобігання міжетнічним конфліктам, демонстрація ліберального ставлення керівництва країни до регіонального напередодні президентських виборів шляхом роздавання „зональних повноважень" тощо. Надмірна заполітизованість прийняття рішень про створення багатьох ВЕЗ на шкоду економічній доцільності не сприяла розробці послідовних, науково обгрунтованих методологічних підходів до даного питання.

1.2. Еволюційний розвиток спеціальних економічних зон

Зараз в світі, функціонує по різним даним, від 400 до 2000 вільних економічних зон. Вперше ВЕЗ були створені в США по акту 1934 р. У вигляді зон зовнішньої торгівлі. Їх метою була активізація зовнішньоторговельної діяльності завдяки використання ефективних механізмів зниження митних витрат.

При цьому головних чином припускало скорочення імпортних тарифів на деталі і компоненти для виробництва автомобілів. В зони зовнішньої торгівлі були перетворені склади, доки, аеропорти. Підприємства, діючі у вказаних зонах, виводились із-під митного контролю в США, якщо товари, що імпортуються в зону потім направлялись у третю державу. Митні витрати знижувались і тоді, коли у зоні здійснювалась “доводка” продукції фірм США для подальшого експорту. Якщо ж товари із зони йшли в США, вони в обов`язковому порядку проходили всі митні процедури, передбачені законодавством держави.

Успішним варіантом вільної економічної зони стало створення зони сприятливості в Ірландії в 1957 р. З Центром в аеропорті “Шенон”. Територія зони складала всього 15 га. Метою її створення було відкриття 300 додаткових робочих місць. А через п`ятнадцять років у “Шеноні” нараховувалось вже 2300 службовців. Це як раз випадок, коли результати значно перевищили сподівання. Ще один вдалий приклад вільної економічної зони, центром якої був аеропорт “Дог-Айленд” (Англія, 1982 р.). Площа цієї ВЕЗ становила 2000 га. Під реалізацію назначеної програми було залучено 1 млрд. фунтів стерлінгів інвестицій і дала змогу відкрити додатково 2500 робочих місць.

Та для України, мабуть, найбільш цікавим є досвід Бразилії, в якій у 1967 р. Була створена вільна економічна зона іншого типу – “промисловий округ вільної зони Манаус” (Амазоніт). Цю зону називають “величезним полюсом росту бразильської економіки”. Виділена для цієї ВЕЗ площа – 3,6 млн. кв. м.; мета – стимулювання розвитку промислового виробництва; основний засіб досягнення мети – податкові пільги. Ця зона одержала швидкий розвиток, що в значній мірі вплинуло на оздоровлення економіки всієї Бразилії. Ядро ВЕЗ склали приблизно 30 сировинних і паливно-енергетичних галузей, продукція яких споживалась в самій Бразилії. Експорт зони досягав тільки 3-5% виробництва. У зону було вкладено $ 13 млрд., у галузях виробництва створено 600 промислових виробництв.

В 1978 р. У Китаї були створені вільні економічні зони в 14 прибережних містах. Мета – розвиток зовнішньої торгівлі. Основний інструмент – податкові і митні пільги. На кожний гектар зони в період її становлення щорічно вкладалось приблизно $ 15 – 17 млн. Скрізь них проходило 2/3 зовнішнього товарообігу держави. В 1990 р. Експорт тільки однієї зони Шеньчжень становив $ 3 млрд.

А такі країни, як Південна Корея, Малайзія, Сінгапур, Гонконг обирали так звані «точкові зони» і здійснюють через них 90 % експорту товарів країн третього світу. У багатьох зонах відбувається процес інтеграції, коли поступово вся країна перетворюється на ВЕЗ з її пільговим податковим режимом.

Відбувається прискорений розвиток науково-технічних зон. Так, у 1973 р. В США існувало 84 науково-технічні зони; тут було зайнято 142 тис. робітників і 45 тис. вчених. Найбільш велика з них – “Силікон – Веллс” (“Силіконова долина”). Зараз вона виробляє 20% загальних світових обсягів виробництва засобів обчислювано техніки та комп`ютерів. Найближчим часом у США планується створити до 1000 спеціальних зон. А обсяг інвестицій американські ВЕЗ має сягнути 3 млрд., число додаткових робочих місць – 100 тисяч.

У 1995 р. В Голландії та ФРН було відповідно 45 та 50 технопарків, причому планувалось створити ще по 100 в кожній державі. Навіть Японія використовувала ВЕЗ для підвищення економічного рівня окремих регіонів. Свого часу на базі провідних наукових закладів там було створено 18 технополісів у 14 районах. Найбільший технополіс “Цікуба” забезпечує роботою 145 тисяч людей. Японці вважають, що саме технополіси є втіленням технологій наступного століття. В Англії існує більш як 25 зон і технопарків, за рахунок чого взагалі створено 18,4 тис. робочих місць.

Загалом же у світі нараховується більш ніж 800 спеціальних економічних зон, частка яких у світовому торговельному обсягу сягає 8 %. А експортно-виробничих зон у світі є близько 500. Їхній загальний обсяг експорту становить $ 20 млрд. За останні десять років середній річний приріст обсягів продукції у цих зонах складав 7-10 %.

При цьому 300 експортно-виробничих зон розташовано в країнах, що розвиваються. А їхні загальні експортні доходи становлять близько $ 15 млрд. Однак найбільшого ефекту від створення ВЕЗ було досягнуто в Китаї.

Нарешті, можна виділити ще одну різновидність вільних зон, яка розповсюджена у світі, - офшорні зони, які служать свого роду “податковими оазисами”, які обслуговують міжнародні фінансові операції. Прикладами офшорних центрів є, перш за все, Бермудські, Віргінські, Кайманові, Барбадос, Гернсі і Західне Самоа, Ірландія, Ліберія, Ліван, Ліхтенштейн, Панама, Сінгапур і рад інших.

Офшорні зони дають господарюючим агентам, що їх використовують наступні переваги: податкові пільги, значну свободу, практичну відсутність валютного контролю, можливість проведення операцій з резидентами у любій іноземній валюті, списання затрат на місці, анонімність, таємниця фінансових операцій (головним чином діє лише вимога інформувати владу о сумнівних операціях, пов`язаних з нарко- бізнесом). При цьому внутрішній ринок позичених капіталів зони ізолюється від рахунків резидентів. Діло в тому, що класичний варіант офшорну припускає господарську і фінансову діяльність в офшорній зоні тільки нерезидентів.

По податковим пільгам, в свою чергу, можливі варіанти. В офшорних зонах Ірландії, Ліберії податки не збираються. В Швейцарії збираються, але явно низькі. В офшорних зонах Ліхтенштейну, Антильських островів і Панами під час реєстрації фірм в якості податку виплачується єдина сума (паушальний податок). В таких зонах звичайно також стягуються щорічні реєстраційні внески компаній, збирання за надання банківських і стартових ліцензій, ліцензій на трастову діяльність. Можна також добавити, що якщо в Ірландії, Швейцарії від офшорних компаній вимагається лише мінімальний бухгалтерський облік, то на Антильських островах, в Ліберії, Панамі, Ліхтенштейні відсутня навіть така вимога. В Західному Самоа форма і порядок бухгалтерського обліку не регламентовані і вибираються власником компанії.

Цікавий досвід Венгрії. В цій державі був реалізований режим класичного офшорна. Офшорні компанії отримують знижку н податок на прибуток в розмірі 85%, що дозволяє скоротити реальну ставку податку до 5,4%. Офшорній компанії надається право вести операції з іноземною валютою; одержувати іноземні позики і кредити без спеціального дозволу влади, регулюючих операції з іноземною валютою; мати рахунки в іноземних банках при умові, що певна доля рахунків приходиться на Венгерський банк. Посередницька діяльність таких компаній у Венгрії обмежена зовнішньою торгівлею з Росією, а також посередництвом між російськими компаніями. Принцип такого обмеження простий – орієнтувати офшорні пільги на основні, переважні у зовнішній торгівлі товарні потоки і широке коло добре відомих ділових партнерів.

Аналогічна ідея може бути використана і при створенні офшорних зон в Україні. Так, для офшорних компаній пільги можуть бути цілеспрямовано орієнтовані на основних торгових партнерів (Польща, Румунія, Терція, Росія, Білорусія); приведена рекомендація, розуміється, небезспірна і підлягає обробці.

По спостереженням спеціалістів, більшість ВЕЗ пройшли свій "шлях", трансформуючись спочатку із складських і транзитних зон в експортно-виробничі, а потім - і в комплексні. Світовий досвід свідкує, що при відсутності експортних зон зростання вивозу із країни товарів і послуг збільшується в середньому в рік на 7%, при наявності ж їх - на 20%.

Як правило, у XX ст. СЕЗ створювалися у промислове розвинутих країнах. Сьогодні у США діють близько 200 зон зовнішньоторговельної орієнтації, у Німеччині — 6 вільних портів і 3 безмитні зони, у Франції—2 райони вільної торгівлі та 2 зони підприємницької діяльності, в Іспанії—3 безмитні зони, в Італії—3 спеціальні безмитні зони, в Японії — торговельно-виробнича зона. Крім того, вільні зони існують у Канаді, Фінляндії, Греції, Туреччині та Ізраїлі.

Політична й економічна стабільність, незмінність законодавчої бази, дешевизна робочої сили, наявність природних ресурсів і надзвичайно місткого ринку збуту, а також інші вихідні передумови Китаю сприяли створенню тут спеціальних зон різних типів. Через них у країні здійснюється майже 18 % зовнішньоторговельного обороту, а обсяги виробленої на їх території продукції становлять у її національному продукті близько 15 %.

Важливу роль відіграють ВЕЗ у господарстві багатьох азіатських, південноамериканських і навіть африканських країн. Рівень їх ефективності неоднаковий, але значення для впровадження нових технологій, сприйняття передового досвіду управління виробництвом і збільшення валютних надходжень є безумовним.

Формування ВЕЗ у багатьох країнах світу віддзеркалює діяння об'єктивних інтеграційних процесів, притаманних сучасному світовому господарству. Посилення міжрегіональних (і особливо — міжнаціональних) контактів сприяє формуванню сівітової територіальної структури, відповідно до якої виробництво певних видів продуктів чи послуг закріплюється за окремими країнами.

1.3. Різновиди вільних економічних зон і їх основні характеристики

Спеціальні (вільні) економічні зони поділяються на окремі типи залежно від географії розташування, характеру об"єкта зонування, взаємодії з позазональною економікою, масштабами та значущістю вірішуваних проблем, функціональною спрямованістю (рис. 1).

Так, залежно від місцерозташування відносно державних кордонів, ВЕЗ розподіляються на внутрішні (розташовані у внутрішніх районах країни) та зовнішні (розташовані базпосередньо на кордоні)

Згідно з характером взаємодії з економікою приймаючої держави слід розрізняти зони інтеграційного (в механізм зони закладено принцип тісної взаємодії з суб"єктами підприємництва поза межами зони) та анклавного типу (зона функціонує в просторі, що є замкненим відносно позазональної господарської системи та відкритим для зовнішніх зв'язків) Зони анклавного типу є антиподом інтеграційних, створюються переважно для максимізацп зовнішнього притоку товарних та фінансових ресурсів, локалізуються на невеликій за розміром території та в процесі діяльності мінімально взаємодіють з рештою економічного простору приймаючої держави, їх механізм найбільш наближений до умов та законів світового ринку, дозволяє зменшити ступінь залежності ВЕЗ від позазонального економічного простору та інерційної системи управління Це забезпечується як адміністративними так і економічними заходами Останні повинні переважати, оскільки мають внутрішні стимули саморозвитку та вдосконалення і можуть в подальшому бути розповсюджені за межі зони

За характером організації зони можуть бути локальними (точковими) та

комплексними Локальною (точковою) визнається та вільна економічна зона, яка

розміщується в межах спеціально визначеної незаселеної території площею до 500

га та має тільки об"єкти забезпечення життєдіяльності зони і є вільною від

забудови.

Рис. 1 Класифікаційна схема СЕЗ

![]()

СЕЗ

СЕЗ

| Розташування відносно державних кордонів | За характером об"єкта зонування | За характером взаємодії з позазональною економікою | За масштабом та значущістю вирішуваних проблем | За функціональною спрямованістю |

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|||||

|

Джерело: Регіональні економічні зв'язки та вільні економічні зони/ за ред. В.І. Макогона, В.І. Ляшенко, В.О. Кравченко. підручник. - донецьк: альфа-прес, 2005. - 544 c.

![]()

Слід враховувати, що розмір території локалізації зони багатоваріантний, залежить від місцерозташування, вибраного типу ВЕЗ, заявлених цілей тощо.

У відповідності з функціональною спрямованістю розрізняють: зовнішньоторговельні, торговельно-виробничі, науково-технічні, туристичні (або туристично-рекреаційні), банківсько-страхові (або оффшорні території) та інформаційні зони. Ця класифікація, як і будь-яка інша, має значною мірою схематичний характер, не охоплює всього різновиду рис та функціональних особливостей, які в дійсності взаємовпливають, перетинаються та створюють у поєднанні нові комбінації і структури.

Наведу детальну характеристику найважливіших з практичної точки зору (застосування та розповсюдження) слідуючих типів ВЕЗ -зовнішньоторговельних, торгово-виробничих (виробничих), науково-технічних, туристично-рекреаційних, банківсько-страхових, оффшорних зон та територій.

Зовнішньоторговельні зони (ЗТЗ)- це вільні економічні зони, де товари іноземного походження можуть зберігатися та обслуговуватися без сплати мита і митних зборів або з їх відстроченням. Традиційно вони локалізуються на обмеженій території, що має необхідну транспортно-складську інфраструктуру та сучасні системи комунікації. Як правило, це крупні морські або річкові порти, залізничні вузли, аеропорти, перетини магістральних доріг. Формуються вони здебільшого як анклави, що не мають тісних економічних зв"язків з рештою території приймаючої держави.

У класичній формі ЗТЗ є виключно комерційно-транспортними утвореннями та обмежуються такими функціями: транспортне обслуговування, складування, збереження та обробка товарів, спрямована на забезпечення доброякісного зберігання, покращання зовнішнього оформлення та ін. Але зовнішньоторговельні зони "класичної" форми, хоча й існують у світі, не є досить вагомим утворенням серед ВЕЗ. Як правило, перевага надається виробничим операціям і зонам, що концентрують на собі досить широкий спектр функцій.

У традиційному розумінні зовнішньоторговельна зона являє собою частину території приймаючої держави, де товари Іноземного походження можуть зберігатися, продаватися, купуватися без сплати звичайних митних зборів або з їх відстроченням, тобто з точки зору митного режиму знаходяться поза межами державних митних кордонів.

До ЗТЗ, як правило, відносять вільні митні, експортно-імпортні, транзитні, зони франко, безмитні зони, а також в окремих випадках -зони прикордонної торгівлі.

Зона франко - це територія, на якій зберігаються та продаються товари, що ввезені на територію приймаючої країни або вивезені з неї, і такі, що прямують транзитом, та яка має спеціальний пільговий режим здійснення зовнішньоторговельних операцій. У зоні франко компанії, що займаються експортом та імпортом, мають право безперешкодно ввозити та вивозити товари, їх перевантажувати, складувати (як правило, терміном до 1 року без сплати податків), покращувати споживчі властивості, сортувати, розфасовувати, переупаковувати, продавати оптом і в роздріб, маркувати, займатися виставочною діяльністю, здійснювати ремонт та інше необхідне обслуговування транспортних засобів.

Існують відмінності між поняттями "порто-франко", "зона франко", "пункт франко", які об'єднуються в загальне поняття зовнішньоторговельної зони.

Поняття "порто-франко" найчастіше використовують у випадках, коли пільговий режим ЗТЗ розповсюджується на всю або більшу частину території порту (морського, річкового), на базі якого засновано зону.

"Пункт франко" - це частина території порту, що визначена як безмитна зона та належить до загальної структури порту, який зонального статусу не має.

Поняття "порто-франко" в процесі історичного розвитку вийшло за змістовні рамки "вільної гавані" щодо крупних портів. У сучасному розумінні ЗТЗ має властиві їй характеристики спеціального митного режиму і може створюватися на базі крупних транспортних вузлів, перевалочних пунктів, поблизу магістральних доріг.

Транзитні зони є елементом загальної структури ЗТЗ та представляють митні анклави, що обслуговують переважно транзитну торгівлю.

Безмитні магазини (duty & tax free shop) - це локальна ВЕЗ у формі підприємства роздрібної торгівлі, що розташоване на території міжнародних транспортних засобів (порти, аеропорти, митні пункти, прикордонні переходи тощо) та діє екстериторіально (тобто поза межами митних кордонів і режимів).

Крім того, існують зони прикордонної безмитної торгівлі, для яких передбачено стимулювання операцій товарообміну на рівні місцевих товаровиробників і торгових організацій, що дозволяє розширити асортимент товарів та прискорити оборот капіталу. Юридичним підгрунтям для створення подібних зон є взаємна (дво-або багатостороння) угода про безмитну торгівлю, тобто фактично про формувань "спільного ринку" на локальному (регіональному) рівні.

Розділ ІІ. АНАЛІЗ ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ

2.1. Види економічних зон в Україні.

На території України можуть створюватись спеціальні (вільні) економічні зони різних функціональних типів: вільні митні зони і порти, експортні, транзитні зони, митні склади, технологічні парки, технополіси, комплексні виробничі зони, туристське - рекреаційні, страхові, банківські тощо.

Статус і територія спеціальної (вільної) економічної зони, а також строк, на який вона створюється, визначаються Верховною Радою України шляхом прийняття окремого закону для кожної спеціальної (вільної) економічної зони.

Загальновідомо, що на початку ринкових і структурних перетворень у народному господарстві України ініціатива щодо створення нових територіальних формувань у вигляді СЕЗ належала Закарпатській, Одеській, Чернівецькій, Харківській, Дніпропетровській областям та Автономній Республіці Крим. Але на першому етапі створення таких зон відкладалося через відсутність відповідної законодавчої бази, затвердженої концепції державної регіональної політики та програми розбудови в Україні спеціальних (вільних) економічних зон. Отже, на жаль, ініціатива регіонів не діставала дійової підтримки Уряду.

Етапними у справі формування СЕЗ у нашій державі стали 1992 p., коли було прийнято Закон України «Про загальні засади створення та функціонування спеціальних (вільних) економічних зон», і 1994 p. — рік затвердження Кабінетом Міністрів України Концепції створення спеціальних (вільних) економічних зон.

Законом визначено поняття «спеціальної (вільної) економічної зони» як частини території України, на якій встановлюється і діє спеціальний правовий режим економічної діяльності, та порядок застосування відповідного чинного законодавства України. Узагальнене поняття «СЕЗ» доповнено переліком зон різних типів: митних, комплексних виробничих, туристично-рекреаційних, страхових, банківських. Було законодавче вирішено організаційні питання, і в тому числі — щодо кількості та характеру засновницьких документів, системи управління, державних гарантій інвесторам та інших норм, які застосовуються при створенні та функціонуванні СЕЗ. Закон ставить за мету залучення іноземних інвестицій, активізацію спільної з іноземними інвесторами підприємницької діяльності, впровадження нових технологій і ринкових методів господарювання, поліпшення використання всіх видів ресурсів.

Перелік спеціальних (вільних) економічних зон (СЕЗ) в Україні [19]

Спеціальні (вільні) економічні зони

"Азов" (м. Маріуполь)

"Донецьк"

"Закарпаття"

"Інтерпорт Ковель" (Волинська область)

"Курортополіс Трускавець" (Львівська область)

"Миколаїв" (Миколаївська область)

"Порто-франко" (м. Одеса)

"Порт Крим" (Автономна Республіка Крим)

"Рені" (Одеська область)

"Сиваш" (Автономна Республіка Крим)

"Славутич" (Київська область)

"Яворів" Львівська область

Географічне положення України надзвичайно сприятливе щодо розвитку міжнародних економічних відносин і спільного підприємництва.

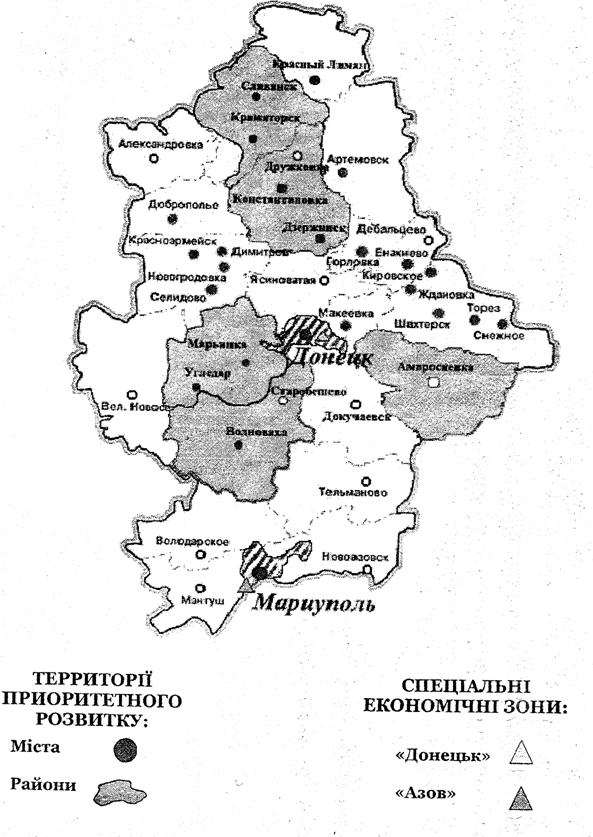

2.2. ВЕЗ Донецької області

Зараз в Донецькій обл. існують 2 спеціальні економічні зони “Донецьк” і “Азов”. Строк їх дії – 60 років у межах таких територій:

– спеціальна економічна зона “Донецьк” знаходиться на півдні міста Донецька і займає площу 466 гектарів;

– спеціальна економічна зона “Азов” знаходиться на півдні міста Маріуполя Донецької області і займає площу 314,8 гектара.

Спеціальні економічні зони “Донецьк” і “Азов” не включаються до територій пріоритетного розвитку. В спеціальних економічних зонах “Донецьк” буде створене сучасне наукомістке підприємство з виробництва товарів на експорт і постачання на внутрішній ринок. СЕЗ “Азов” створена у найсприятливіших умовах для розміщення зовнішньоторговельної зони, в якій будуть здійснюватися операції з обслуговування транспортних вантажів, торгівля, виробництво товарів на експорт.

Спеціальний ринок інвестицій інвестиційної дія-ті запроваджується на територіях пріоритетного розвитку на строк 30 років і діє у пріоритетних видав економічної дія-ті, перелік яких визначається Кабінетом Міністрів України.

До територій пріоритетного розвитку належать у своїх адміністративно-територіальних межах міста Вугледар, Горлівка, Дзержинськ, Димитров, Добропілля, Маріуполь, Новогродівка, Селидове, Сніжне, Торез, Шахтарськ, а також Волноваський та Мар'янський райони, на частку яких припадає 40% території області і 36%: сільськогосподарських угідь. У них виробляється 85% промислової продукції, забезпечується 93% зовнішньоторговельного обороту, мешкає 84% населення.

Що собою представляють вказані міста і райони видно з наступної характеристики господарської діяльності.

На території району діять 105 шахтобудівних організацій. Виробнича потужність вугледобуваючих підприємств складає 59 млн. т. Балансові запаси вугілля 14,4 млрд., в тому числі коксівного – 7,5 млрд. т. Потужність 7 ТЕС складає понад 10 МВТ.

Чорнометалургійний виробничий комплекс включає 3 крупних металургійних комбінати, 4 металургійних, трубний та трубопрокатний заводи. В Донецькій області цю галузь представляють також 4 коксохімічних заводи, 3 гірничо-збагачувальних підприємства.

Територія розташування, площа: м. Донецьк, Донецька область, площа - 466 га

Початок роботи: 21.07.1998 р.

Правова база: Закони України від 24.12.98 № 356 "Про спеціальні економічні зони та спеціальний режим інвестиційної діяльності в Донецькій області" та від 15.07.99 № 973 "Про внесення змін до деяких законів України з питань оподаткування у зв'язку з запровадженням спеціального режиму інвестиційної діяльності на територіях пріоритетного розвитку в Донецькій області".

Пріоритетні види економічної діяльності: машинобудування, приладобудування, електротехнічна промисловість; інноваційні проекти по створенню нових матеріалів та виробничих систем.

Особливі умови, за яких інвестори отримують пільги: дозвіл Ради на провадження підприємницької діяльності на території зони.

Очікувані результати діяльності:

передбачається залучити - 500 млн. дол. США;

збереження старих та створення нових робочих місць - 10 тис.;

Спеціальний митний режим зовнішньоторговельної зони «Донецьк» передбачає звільнення від сплати ввізного мита і ПДВ товарів та інших предметів, ввезених на територію СЕЗ з-за меж митної території України для використання у межах цієї зони; в разі вивезення з території зони на митну територію України — стягнення ПДВ і акцизного збору з товарів походженням з території зони, призначених для внутрішнього споживання в Україні, а в разі вивезення за межі митної території України — повне звільнення від сплати названих платежів та вивізного мита. Експортно-імпортні операції суб'єктів СЕЗ не підлягають ліцензуванню і квотуванню, якщо інше не передбачено міжнародними договорами України та рішеннями Кабінету Міністрів України.

Для запобігання несанкціонованому і неконтрольованому проникненню на територію СЕЗ або за її межі фізичних осіб і транспортних засобів вона огороджується за периметром і облаштовується органом господарського розвитку СЕЗ відповідно до вимог Державної митної служби України.

Спеціальний пільговий режим оподаткування донецьких СЕЗ передбачає:

— прибуток платників податків, які перебувають на території СЕЗ, незалежно від форми власності, оподатковується за ставкою 20 % до обсягу оподаткування;

— від оподаткування звільняється репатріація нерезидентами доходів походженням з території зони (включаючи дивіденди, доходи від продажу нерухомого майна, прибуток від операцій з цінними паперами та іншими корпоративними правами, внески та премії на страхування або перестрахування ризиків);

— суб'єкти підприємницької діяльності СЕЗ звільняються від сплати внесків до Державного інноваційного фонду України.

— не справляються збори до Державного інноваційного фонду та до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

— звільняється від оподаткування сума інвестицій, одержана згідно з інвестиційним проектом;

— надходження в іноземній валюті звільняються від обов'язкового продажу;

— не справляється плата за землю на період освоєння земельної ділянки.

Органами державного регулювання СЕЗ і спеціальних режимів інвестиційної діяльності на території Донецької області визначено Раду з питань спеціальних економічних зон та спеціальних режимів інвестиційної діяльності, органи місцевого самоврядування, місцеві державні адміністрації, орган господарського розвитку СЕЗ, центральні органи виконавчої влади України (питання державного регулювання СЕЗ).

Основним нормативно-правовим актом, що регулює діяльність ВЕЗ в Донецькій області є Закон України “Про спеціальні вільні економічні зони та спеціальний режим інвестиційної діяльності в Донецькій області” від 24 грудня 1994 року.

Законом визначено, що метою створення в Донецької області спеціальних економічних зон та запровадження на територіях пріоритетного розвитку спеціального режиму інвестиційної діяльності є:

Ø залучення інвестицій у пріоритетні галузі виробництва для створення нових робочих місць та працевлаштування працівників, що вивільняються у зв'язку із закриттям, реструктуризацією гірничодобувних та інших підприємств ( виконання плану залучення інвестицій у СЕЗ і ТПР Донецької області див.;

Ø впровадження нових технологій, модернізація діючих виробництв;

Ø розвиток зовнішньоекономічних зв'язків, збільшення поставок на внутрішній ринок високоякісних товарів та послуг;

Ø створення сучасної виробничої, транспортної та ринкової інфраструктури; тощо.

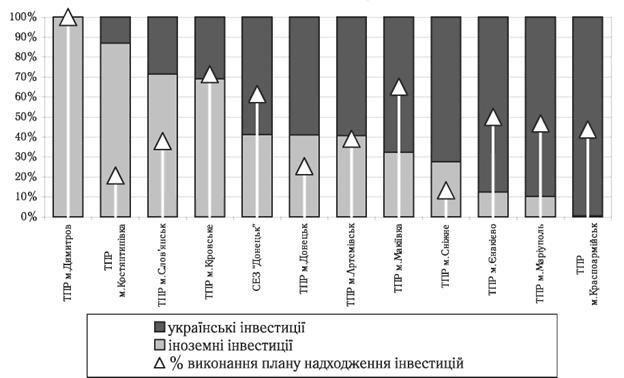

Рис. 2. Рівень виконання плану залучення

інвестицій та структура інвестицій у СЕЗ і ТПР Донецької області за походженням (по

містах, куди надходили

Рис. 2. Рівень виконання плану залучення

інвестицій та структура інвестицій у СЕЗ і ТПР Донецької області за походженням (по

містах, куди надходили

іноземні інвестиції), %

Джерело: http://www.ir.org.ua/irnews.ngo?id=58

Управління СЕЗ «Донецьк» та «Азов» і територіями пріоритетного розвитку здійснюють:

• Рада з питань спеціальних економічних зон та спеціального режиму інвестиційної діяльності в Донецької області;

• органи місцевого самоврядування та місцеві державні адміністрації;

• органи господарського розвитку спеціальних економічних зон.

В найближчі 10 років буде створено понад 200 тис. робочих місць, що забезпечить приплив в область робочої сили з підприємств базових галузей, що реструктуруються.

2.3. ВЕЗ «Сиваш»

За указами Президента України «Про Північнокримську експериментальну економічну зону «Сиваш» (червень 1995 p.) і «Про заходи щодо проведення експерименту у Північнокримській експериментальній економічній зоні «Сиваш» (листопад 1995 p.), які згодом були підтверджені відповідною постановою Верховної Ради України (лютий 1996 p.), створено першу в Україні спеціальну (вільну) економічну зону.

СЕЗ ”Сиваш” має спеціалізацію на виробництві експортноспроможної продукції хімічної промисловості у містах Армянську та Червоноперекопську, також на вирощуванні рису на зрошуваних землях радгоспів Червоноперекопського району.

Строк діяльності новоутвореної зони — 5 років. Згідно з уточненням, зробленим в Указі Президента України (листопад 1997 p.), датою початку експерименту в Північнокримській зоні «Сиваш» є 18 вересня 1996 p.—дата державної реєстрації адміністрації ПЕЕЗ, а не 30 червня 1995 p., коли було прийнято рішення про заснування економічної зони.

Слід відзначити, що СЕЗ “Сиваш” відноситься до підприємницької ВЕЗ і спрямована на пожвавлення малого та середнього бізнесу у депресивному районі за рахунок створення сприятливих умов для вільної торговельно-економічної діяльності підприємцям та надання пільг для створення нових виробництв.

Так у місті Армянську - своєрідному “місті-супутнику” двох найбільших хімічних підприємств - Кримського ВО “Титан” та Сивашського аніліно-фарбового заводу за їх рахунок формується 90% місцевого бюджету. Найбільш потужними підприємствами Червоноперекопська є Кримський содовий та Перекопський бромний заводи, а також завод по переробці вторинної полімерної сировини “Полівтор”, за рахунок яких формується 70% місцевого бюджету. Саме за рахунок пільгового оподаткування цих суб’єктів СЕЗ і формується початковий капітал для розвитку інфраструктури зони. Завдяки створенню цїєї СЕЗ вдалось зберегти близько 2,5 тис. робочих місць і створити 400 нових. Для Криму це важливо.За два роки зареєстровано 11 суб”єктів СЕЗ. Всього ж кількість підприємств, що мають наміри працювати в СЕЗ “Сиваш” - 22. За структурою зайнятості лідирують підприємства хімічної промисловості, сільського господарства, будівництва та транспорту.

Червоноперекопський регіон виконує важливу роль опорного центру, оскільки:

¶ розташувавшись на території, в надрах якої є важливі сировинні ресурси Сивашу та солоних озер, він має перспективу промислового розвитку, в тому числі експортноспроможних виробництв;

¶ у зв’язку з особливо сприятливими транспортними умовами він забезпечує транзитні зв’язки між крупними територіально-господарчими комплексами та містами колишнього СРСР в рамках кооперації їх підприємств, що сприяє розвитку промисловості і немісцевого значення;

¶ виходячи з розвинутої ринкової інфраструктури, що включає в себе також Червоноперекопську митницю, яка входить до єдиної системи держмитконтролю України, він має тісні зв’язки з оточуючою територією у виробничій, організаційно-господарській і торговельно-розподільчій сферах.

Порівнюючи цілі заснування ПЕЕЗ «Сиваш» з тими, які звичайно ставляться при створенні спеціальної (вільної) економічної зони, можна побачити певні розбіжності. Як правило, СЕЗ має на меті активізацію зовнішньоекономічного співробітництва, тоді як у даному конкретному випадку ПЕЕЗ стає механізмом формування точок економічного зростання на базовому адміністративному рівні, який зорієнтовано, в першу чергу, на національні інвестиції.

Управління економічною зоною «Сиваш» покладено на її адміністрацію, місцеві Ради народних депутатів у межах їх повноважень, спостережну раду з контролю за проведенням експерименту і Кабінет Міністрів України. Адміністрація ПЕЕЗ е державною компанією та юридичною особою, майно якої складається з майна, переданого засновником (державна власність), коштів від плати за реєстрацію суб'єктів зони, доходів, одержаних від її власної господарської діяльності, та інших залучених коштів. Контроль за ходом експерименту покладено на спостережну раду, яка повинна щокварталу розглядати результати діяльності ПЕЕЗ «Сиваш».

Основу механізму СЕЗ становить економічний режим діяльності її суб'єктів. За визначенням, він складається з пільгових митного, податкового, валютно-фінансового і організаційно-правового режимів, їх норми встановлено Законом України «Про деякі питання валютного регулювання та оподаткування суб'єктів експериментальної економічної зони «Сиваш» (лютий 1996 p.).

Пільги митного режиму ПЕЕЗ полягають у звільненні сировини, матеріалів, устаткування та обладнання (крім підакцизних товарів), які ввозяться на митну територію України для потреб власного виробництва суб'єктів цієї зони, від обкладання ввізним митом і ПДВ.

Єдиною відмінністю податкового режиму ПЕЕЗ «Сиваш» від загальноукраїнського є можливість зменшення суб'єктам, які реалізують інвестиційні проекти на її території, суми податку на реінвестований прибуток на 50 %.

Додатковим, але досить важливим стимулом до інвестування ПЕЕЗ є спеціальні умови оренди землі на її території. Зокрема, адміністрацією ПЕЕЗ «Сиваш» передбачено:

— для новоутворених суб'єктів зони, що використовують високі технології (хімічна промисловість, енергетика, агропромислове виробництво), можуть знижуватися тарифи за оренду комунальної власності та платежі за комунальні послуги;

— малоприбуткові, низькорентабельні та трудомісткі підприємства можуть повністю звільнюватися від орендних платежів;

— орендна плата може зменшуватися на період здійснення будівництва, а в разі оренди неосвоєних ділянок таке зменшення становитиме 5 -10 %;

— у разі будівництва елементів транспортної та виробничої інфраструктур, засобів комунікації, закладів соціально-культурного призначення та освіти може надаватися знижка орендної плати в розмірі до 10 — 15 %.

Крім того, при укладанні інвестиційного контракту передбачається використовувати такі максимальні строки оренди: для житлового будівництва і підприємств АПК — до 30 років, для промислового сектора — до 50, для будівництва об'єктів соціально-культурного призначення — до 40 років. Названі пільги застосовуються тільки до суб'єктів підприємницької діяльності, які зареєстровані на території ПЕЕЗ «Сиваш» згідно з чинним законодавством України і здійснюють у ній інвестиційні проекти, затверджені Кабінетом Міністрів України. Реєстрацію суб'єктів цієї зони проводить її адміністрація.

Нормативно-правова база ПЕЕЗ «Сиваш», сформована протягом 1995—1998 pp., не містить чітких формулювань поняття «експериментальна економічна зона», якісно та кількісно визначених цілей її заснування, а також її функціонального типу і галузевої спеціалізації з чітким переліком пріоритетів. Як наслідок, поняття «суб'єкт зони» стає дуже неконкретним, що посилюється відсутністю узгодженої системи критеріїв відбору інвестиційних проектів (бізнес-планів).

Указом Президента України (червень 1995 p.), постановою Кабінету Міністрів України (квітень 1996 p.) та іншими документами передбачалося, що створення ПЕЕЗ «Сиваш» супроводжуватиметься відповідним державним фінансуванням, оскільки до Державного бюджету України, починаючи з 1996 p., мали включатися (і частково включалися) необхідні суми цільових видатків.

На третьому році існування ПЕЕЗ «Сиваш» (тобто в 1998 p.) виконавчою владою України було прийнято рішення про заснування ще кількох СЕЗ, і в тому числі — комплексних виробничих, туристично-рекреаційних і підприємницьких.

18 вересня 2001 року завершився експеримент у рамках Північнокримської експериментальної економічної зони "Сиваш", який тривав п‘ять років. Однак, що до цього часу не оприлюднено офіційної оцінки його результатів. По закінченні експерименту формат зони „Сиваш” змінено на територію пріоритетного розвитку.

Сьогодні СЕЗ розглядаються Україною як один з інструментів досягнення відкритості національної економіки світові та стимулювання міжнародного економічного співробітництва. До цілей, які держава ставить при створенні СЕЗ, належать розв'язання проблем зайнятості та формування нових робочих місць; активізація зовнішньої торгівлі; стимулювання припливу іноземних інвестицій; активізація обміну знаннями і технологіями, тобто досягнення нової інноваційної якості економіки; розширення експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.

Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ

3.1. Сучасний проблемний стан ВЕЗ в Україні

Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економічних зон (СЕЗ) і територій пріоритетного розвитку (ТПР) в Україні — була започаткована чи не в перший день роботи першого пост-революційного Уряду. Необхідність кардинальної зміни державної політики у сфері СЕЗ і ТПР була очевидною. Зрештою 28 березня 2005р. Верховна Рада підтримала Урядовий пакет змін і доповнень до Закону "Про державний бюджет на 2005 рік", який, зокрема, скасовував фіскальні пільги для усіх СЕЗ і ТПР та вилучав положення про гарантії незмінності умов гри для інвесторів.

Слід зауважити, що протягом останніх 5 років до теми ліквідації СЕЗ і ТПР в Україні урядовці публічно зверталися саме тоді, коли виникали проблеми у бюджетній сфері. У 2005 році Уряд повторив цю традиційну помилку, оперуючи виключно бюджетними аргументами: мовляв, СЕЗ і ТПР використовуються виключно для ухиляння від сплати податків.

Знову ж таки традиційно поза увагою Уряду залишився вплив, який СЕЗ і ТПР мали на економічний розвиток окремих територій. Адже саме завдяки пільговим умовам в Україні вдалося врятувати деякі моно-функціональні міста й створити робочі місця на проблемних територіях. Йдеться, зокрема, про проекти у рамках СЕЗ "Сиваш", "Яворів", "Закарпаття".

Полярність думок щодо доцільності існування СЕЗ і ТПР в Україні пояснюється і тим, що більшість дискусій досі проходили радше на емоційному рівні, аніж на грунтовному аналізі стану справ. Показовим є те, що Уряд спочатку (у березні 2005р.) прийняв рішення щодо скасування податкових пільг у рамках спецрежимів, а лише 4 місяці опісля (13 липня) завершив аналіз діяльності суб'єктів СЕЗ і ТПР. При цьому цей аналіз обмежився лише порівнянням планових показників, зазначених в інвестиційних договорах, з фактичним їх виконанням.

Бути чи не бути СЕЗам в Україні? Позиція «проти» базується на таких аргументах:

1. СЕЗ і ТПР займають 10% території України. Проте обсяг виробництва продукції підприємств, розташованих у СЕЗ, 2002 року становив лише 4% від загального обсягу продукції, виробленої на підприємствах України. На територіях, де діють спеціальні режими інвестиційної діяльності, — 7,7%.

2. «Спеціальні економічні режими можуть руйнувати конкурентний порядок у державі, спотворюючи цим самим роботу цінового механізму», — вважають в Інституті реформ. Цю думку підтверджують недавні події в м’ясопереробній промисловості. Нагадаємо, що уряд рекомендував м’ясокомбінатам, які працюють поза «зонами», ініціювати антидемпінгове розслідування стосовно їхніх конкурентів, які працюють через СЕЗ і ТПР. Останні отримують імпортну сировину, яка на 20% дешевша, ніж українська. Прикладом внутрішнього демпінгу, який породили «зони», також може слугувати вироблення металевого профілю для покриття дахів. Підприємства, що виробляють таку продукцію, зазнають глибокої кризи, бо не можуть витримати конкуренції з розташованими в СЕЗ «Славутич».

3. За даними Мінекономіки, сума наданих «зонам» пільг за підсумками 2002 року вперше перевищила надходження від них у бюджет: за 6 місяців 2002 року -156,4 млн грн. Водночас хронічно збільшується частка імпортного мита в загальній сумі недоотриманих коштів. «Спеціальний інвестиційний режим перетворюється на своєрідний коридор безмитного ввезення імпортних товарів. Особливо гостро це питання стоїть щодо продовольчих товарів (м’ясо, молочна продукція, цукор)», — роблять висновок фахівці Інституту реформ. Пинзеник взагалі вважає, що всі СЕЗ і ТПР створювали виключно для того, щоб без мита імпортувати на територію України різноманітні товари.

4. Використання СЕЗ у світовій практиці можна порівняти з голковою терапією, коли за рахунок невеличкої території пожвавлюється економіка певного регіону. В Україні суттєвого пожвавлення інвестиційного клімату не спостерігається і в більшості СЕЗ, і загалом в країні.

5. Ніде у світовій практиці, крім Росії, СЕЗ для розвитку депресивних територій не створювалися, оскільки інвестори не згорають від бажання вкладати кошти в інфраструктуру, а воліють приходити на все готове. Світова практика свідчить, що для створення привабливої «зони» держава має вкласти від $20 млн до 70 млн на квадратний кілометр СЕЗ.

6. Противники «зон» стверджують, що працювати в них можуть тільки обрані. Конкретних фактів про те, що комусь не дали вкласти капітал у СЕЗ, не наводять, але слова Президента про «обраність» тих, хто працює в зонах, не можна заперечити. Крім того, експерти, як приклад, наводять той факт, що в деяких «зонах» віднедавна не зареєстровано жодного нового підприємства. Найбільше інвестицій залучено у Донбас — 53,7% від загального обсягу. Лише чверть з них — іноземні. Решта пов’язані з реінвестуванням прибутку вітчизняними підприємствами. При цьому більшість проектів припадало на традиційні для України галузі — металургію, будівництво, вугільну промисловість. Крім того, вільні економічні зони часто використовувалися для реалізації сумнівних схем імпорту (наприклад, м’яса).

Прихильники СЕЗів, навпаки, стверджують, що зони позитивно впливають на економіку та інвестиційний клімат. За даними Інституту регіональних досліджень НАН України, станом на 01.01.2005 року від початку функціонування органами управління СЕЗ та ТПР затверджено 768 інвестиційних проектів, у тому числі на ТПР — 556, у СЕЗ — 212, загальна кошторисна вартість яких становить 6,67 млрд. дол. США. Найбільшу частку в освоєних інвестиціях становить обладнання — 5,2 млрд. грн. (53,1%), кошти — 1,5 млрд. (15,3%), сировина та матеріали — 0,87 млрд. грн. (8,9%). Створено 52,1 тис. та збережено 85,5 тис. робочих місць; реалізовано товарів, робіт, послуг на суму 45,4 млрд. грн., зокрема на експорт — 15,8 млрд. грн. (34,8% від загального обсягу реалізованої продукції).

У період 2000—2004 років зростання інвестицій випереджало зростання ВВП у середньому в 2,5 разу. В 2005 році, зі скасуванням СЕЗ, це співвідношення знизилося до 0,7.

Зафіксовано загальну позитивну динаміку інтегрованої питомої ваги розвитку СЕЗ у комплексі загальнонаціональної економіки. За період з 1994 по 2003 роки вона збільшилася з 1,9 до 7,31%. Середнє значення для регіонів, у яких розміщені СЕЗ, за 1999—2002 роки зросло з 5,98 до 9,81%. У лідери вийшли Закарпатська, Донецька, Львівська області, АР Крим та Київ.

Тут будуть доречними узагальнюючі висновки.

1. Законодавча база діяльності СЕЗ, ТПР, технопарків потребує впорядкування й вдосконалення.

Закон «Про загальні принципи створення і функціонування спеціальних (вільних) економічних зон», прийнятий у 1992 році, визначає лише загальні принципи їхньої роботи і не задає критеріїв ефективності.

СЕЗ і ТПР створювалися «вручну». Особливості більшості зон, у тому числі й податковий режим, визначалися окремими законами або указами президента. Якихось специфічних вимог до компаній, що бажали стати суб’єктами спеціального податкового режиму, не висувалося. Потенційний інвестор мусив лише надати бізнес-план на розгляд адміністрації спецзони. Це не могло не вносити певної суперечливості в законодавчу базу і зрештою стало підґрунтям для критики СЕЗ як «чорних дірок із відкачування бюджетних ресурсів».

2. Політика держави щодо «зон» має бути стабільною, передбачуваною і послідовною.

Водночас до світової практики, спеціальні економічні зони — це території зі спеціальними митними або податковими умовами, що стимулюють імпорт комплектуючих та експорт готової високотехнологічної(!) продукції. Однак наші СЕЗи не залучали іноземних інвестицій під високотехнологічне виробництво. Лише третина інвестицій у СЕЗ і ТПР станом на 1 січня 2005 року були іноземними.

Низька активність іноземців пояснюється нестабільністю умов ведення бізнесу в Україні загалом і в спецзонах зокрема. Наприклад, у 1999 році було запроваджено мораторій на створення нових СЕЗ і ТПР, а пізніше — й на нові інвестпроекти в межах існуючих зон. Такі законодавчі кульбіти, звісно ж, унеможливлюють для інвесторів отримання прибутку не тільки у довгостроковій, але й навіть у короткій перспективі. А наші СЕЗи до виробництва та експорту високотехнологічної продукції відношення фактично не мали.

Ще один аргумент. Результати досліджень Ради з вивчення продуктивних сил України засвідчили, що ніяких бюджетних трансфертів на розвиток зональних утворень взагалі не здійснювалося. Насправді це не досягнення, а одна з причин низької ефективності СЕЗ. Наприклад, Китай зміг залучити інвесторів тільки після виконання величезної будівельної програми зі створення у своїх СЕЗ найсучаснішої інфраструктури: дороги, зв’язок, готелі. До 80% усіх затрат лягли на бюджет країни, а іноземні інвестиції прийшли у ВЕЗ після створення необхідних для ведення бізнесчу умов. А Україна? Україна, по суті, кинула СЕЗи напризволяще, не здійснивши відповідного контролю за реалізацією проектів. І чомусь це стало приводом стверджувати: «Ні, нам світовий досвід не підходить».

Лише у 3% проектах, які реалізовувалися у СЕЗ та на ТПР, було виконано всі інвестиційні зобов’язання. Що це означає? Тільки те, що навіть такі обсяги виконання проектів у СЕЗ та на ТПР дали відчутний позитивний ефект для економіки України та окремих регіонів. А якби були виконані всі? А якби не було відкритих залякувань про перспективи зон? А якби держава долучилася до СЕЗ із інфраструктурним розвитком, як це зробив Китай?

3. Діяльність «зон» має підлягати постійному, жорсткому контролю і моніторингу.

До функціонування СЕЗ і ТПР треба підійти виважено, з урахуванням ефективності реалізації конкретних інвестиційних проектів. За підсумками попереднього періоду зафіксовано значну нерівномірність результатів між окремими СЕЗ і ТПР. Так, у СЕЗ «Порт Крим» залучено інвестицій на рівні 0,2% від очікуваного та організовано робочих місць 0,3% від очікуваного; у СЕЗ «Донецьк» — 1,2 і 3,2% відповідно; у ТПР м. Шостка — 0,7 і 24,8% відповідно; у ТПР Луганської області — 2,9 і 23,2% відповідно. Водночас, наприклад, для СЕЗ «Яворів» ці показники становлять 23,7 і 102,4% відповідно; для СЕЗ «Порто-франко» — 24,8 і 160,4%; для ТПР Волинської області — 55,9 і 45,2% від запланованого.

Оптимально поєднати контролюючу і стимулюючу роль держави в економіці можна через запровадження промислових парків, які будуть організовані не за територіальним, а за функціональним принципом і в частині реалізації інвестиційних проектів діятимуть аналогічно технопаркам. Метою діяльності промпарків має стати модернізація існуючих та створення нових виробництв. Стимулюючим механізмом у рамках промислових парків є надання пільг не територіям, а під реалізацію конкретних проектів. Це зробить діяльність промпарків водночас ефективною і прозорою та доступною для державного контролю і незалежного аудиту на будь-якій стадії.

Якщо проаналізувати усі вищевикладені тезиси щодо існування СЕЗ, можна сказати, що СЕЗ у їхньому нинішньому вигляді мають серйозні системні вади. Але це означає, що ці зони треба не забороняти, а вдосконалювати як апробований світовою практикою інструмент селективного стимулювання ділової та економічної активності.

3.2. Пропозиції по розробці нової інвестиційної схеми вільних економічних зон в Україні

Створення СЕЗ і ТПР було визначено на законодавчому рівні, зобов’язання взяла на себе держава, а не конкретні персони, які уособлювали державу. Ліквідація преференцій для ВЕЗ, яка відбулася на початку 2005 року, - це принципова стратегічна помилка нинішньої влади. З точки зору економічної доцільності, існування ВЕЗ має двоякий ефект. З одного боку – підвищення ефективності певних територій, а з іншого – велика ймовірність зловживання цим статусом. Тому, на мій погляд, треба було переглянути статус окремих ВЕЗ і суб’єктів ВЕЗ, на яких були порушення, і для них припинити цей режим. Але систему треба було зберігати – бо це престиж держави. Звичайно, зараз можна виправити помилку, і влада робить кроки на цьому шляху. Але до цього часу реально не проведено ревізії суб’єктів ВЕЗ, які допускали зловживання. Не можна допустити наступної помилки – механічно відновити преференції і компенсувати збитки всім суб’єктам ВЕЗ. Негативу було дуже багато, але сліпе повернення пільг нічого не дасть. Треба зробити механізм функціонування ВЕЗ максимально ефективним.

Необхідно наголосити на факторі притоку зовнішніх інвестицій як на досить важливому для економічного росту, технологічного розвитку та структурної перебудови народного господарства держави, оскільки зовнішнє інвестування фактично означає приплив додаткових коштів, ввезення в Україну сучасних техніки, технології, виробничих програм, систем управління виробництвом і персоналом, створення додаткових стимулів у внутрішньому конкурентному середовищі, а також формування позитивного іміджу країни у світі.

Природно, що ефект від

надання податкових та інших пільг суб’єктам СЕЗ і ТПР буде відчутним лише через

певний час. Однак, останнім часом, різниця між сумою умовно нарахованих

платежів та надходженнями до бюджетів від реалізації проектів різко зросла і

склала у 2004 році 4,23 млрд. грн. (у 2003 році – 271 млн.грн). Слід наголосити

на різкому збільшенні частки ввізного мита в загальній сумі наданих пільг. У

2004 році вона становила 79,1%. При цьому загальна сума пільг, наданих

суб'єктам СЕЗ та ТПР, зросла більш ніж у 2,5 рази - з 1,89 млрд. гривень у 2003

році до 4,65 млрд. гривень у 2004 році. Відтак, є підстави стверджувати, що

спеціальні інвестиційні режими перетворюються на коридори для безмитного

ввезення імпортних товарів, особливо продовольчих.

Таким чином, при запровадженні спеціального режиму для інвестиційної

діяльності, на мою думку, було перебільшено роль податкових пільг у системі мотивацій

інвесторів. Для великих інвесторів пільги іноді мають другорядне значення на

відміну від малого та середнього бізнесу, які завжди відчувають нестачу

вільного капіталу. Хочу наголосити, що передбачені законодавством мінімальні

розміри інвестицій, які надають право на відповідні пільги у оподаткуванні, є

досить значними (500-1000 тис. дол.), що не стимулює розвиток малого бізнесу. А

саме він здатний у короткий строк суттєво покращити ситуацію на ринку праці та

сприяти зниженню соціальної напруги на слабо розвинених територіях.

Податкові пільги та природні ресурси не завжди можуть замінити відсутність сучасної інфраструктури, яка є атрибутом СЕЗ. З іншого боку, завищені пільги для іноземних інвесторів можуть призвести до невиправданих збитків національної економіки та викривлення конкурентного середовища на вітчизняному ринку. Зрештою, в Україні було зроблено спробу компенсування недоліків певних територій фіскальними та регуляторними пільгами у рамках СЕЗ і ТПР. Натомість, у світовій практиці такий пільговий режим застосовується для підсилення конкурентних переваг територій, особливо на міжнародному рівні.

Цілком очевидно, що країна-резидент, на території якої створюється або діє спеціальна економічна зона, розраховує на певні позитивні наслідки. Вони можуть бути прямими, тобто у вігляді прибутків або опосередкованими, тобто проявлятися у придбанні нових технологій, навчанні робітників новим професіям, створенні виробничої і соціальної інфраструктури, зменшенні безробіття, збільшенні експорту, заміщенні імпорту тощо. Звичайно, кожна з країн-резидентів при створенні на своїй території спеціальної економічної зони перш за все орієнтується на залучення іноземних інвестицій, що дозволяє поряд з капіталом отримати передову техніку, новітню технологію, інтелектуальний потенціал, досвід управління. Саме це також дозволяє державі планувати у перспективі структурну перебудову господарства, нарощувати обсяги виробництва продукції, у тому числі імпортозамінної.

Як свідчить досвід, іноземні інвестиції, як правило, надходять до тих країн, де стабільна політична ситуація, динамічна економіка, створюються належні умови для інвестування. Останнє означає, що країни-резиденти при розміщенні зон повинні нести відповідні витрати.

Діяльність ВЕЗ в Україні характеризується як позитивними, так і негативними тенденціями. До перших можна віднести збільшення припливу інвестицій і розширення обсягу промислового виробництва. До других належать факти використання ВЕЗ для забезпечення "тіньової" економіки - контрабанди, легалізації незаконних доходів та ухиляння від сплати податків. У 2000-2004 рр. такі тенденції найбільш виразно простежувалися у ВЕЗ "Донецьк" і ТПР "Донецька область", де мали місце масштабний імпорт м'яса без сплати мита та легалізація значних незаконних доходів, а також у ВЕЗ і ТПР "Закарпаття", де відбувалося ввезення товарів без сплати мита з країн Центральної Європи. Серед ВЕЗ не було створено жодного великого технопарку, технополісу або науково-впроваджувальної зони. Все це свідчить про необхідність диференційованого підходу до оцінки діяльності і перспективності наявних зон.

ВИСНОВКИ

В процесі розв'язання наукових завдань курсової роботи у відповідності з поставленою метою дослідження - світового досвіду формування ВЕЗ, характеристика діяльності ВЕЗ в Україні і, на основі цього, аналіз необхідноті існування ВЕЗ в Україні - отримано такі найбільш важливі висновки, мають теоретико-методологічне і науково-практичне значення:

1. У розвинутих країнах зони створюються з метою реалізації регіональної політики (соціально-економічний розвиток депресивних районів; господарське освоєння нових територій, які містять цінні природш ресурси) або для прориву у високотехнологічних галузях. Слід зауважити, що при цьому рівень впливу зон на національну економіку вельми обмежений. У країнах з перехідною економікою ВЕЗ, як правило, являють собою полігони для апробації та впровадження принципів відкритої економіки, залучення не тільки інвестицій і сучасних технологій, а й передового управлінського досвіду. В обгрунтуванні проектів зон важливе місце належить перспективі досягнення макроекономічного ефекту. В умовах перманентного ринкового реформування економіки у посткомуністичних країнах важливим фактором ятя залучення інвестицій є наявність територіальних утворень з відносно стабільним та пільговим податковим режимом і законодавчою базою.

2. На відміну від розвинутих країн та країн, що розвиваються, у країнах з перехідною економікою створення ВЕЗ значно більшою мірою сприяє розв'язанню не тільки економічних та соціальних, а й внутрішньополітичних завдань (нерідко у позитивному плані), таких як: подолання сепаратистських тенденцій, запобігання міжетнічним конфліктам, демонстрація ліберального ставлення керівництва країни до

регіонального напередодні президентських виборів шляхом роздавання

„зональних повноважень" тощо. Надмірна заполітизованість прийняття рішень про створення багатьох ВЕЗ на шкоду економічній доцільності не сприяла розробці послідовних, науково обгрунтованих методологічних підходів до даного питання.

3. Діяльність ВЕЗ в Україні характеризується як позитивними, так і негативними тенденціями. До перших можна віднести збільшення припливу інвестицій і розширення обсягу промислового виробництва. До других належать факти використання ВЕЗ для забезпечення "тіньової" економіки - контрабанди, легалізації незаконних доходів та ухиляння від сплати податків. У 2000-2004 рр. такі тенденції найбільш виразно простежувалися у ВЕЗ "Донецьк" і ТПР "Донецька область", де мали місце масштабний імпорт м'яса без сплати мита та легалізація значних незаконних доходів, а також у ВЕЗ і ТПР "Закарпаття", де відбувалося ввезення товарів без сплати мита з країн Центральної Європи. Серед ВЕЗ не було створено жодного великого технопарку, технополісу або науково-впроваджувальної зони. Все це свідчить про необхідність диференційованого підходу до оцінки діяльності і перспективності наявних зон.

4. ВЕЗ необхідні Україні, але не в нінішньому стані. Для цього потрібно виправляти їхні вагомі вади, через наступні шляхи:

а) залучення в економіку України іноземного капіталу, передової технології та управлінського досвіду;

б) створення інфраструктури для розширення міжнародних економічних зв’язків (у тому числі валютно-кредитних, страхових, інформаційних, транспортних), які дозволяють використати ВЕЗ як канал між внутрішньою та зовнішньою економікою;

в) розвиток експортної зони та збільшення валютних надходжень, у тому числі за рахунок переробки сировинних ресурсів, поступаючих на світовий ринок у непереробленому вигляді;

г) підвищення ефективності впровадження у виробництво вітчизняних та зарубіжних науково-технічних розробок з подальшою передачею результатів для широкого використання в економіці країни та за кордоном;

д) апробація на локальному рівні різноманітних варіантів впровадження нових форм господарювання, пристосованих до умов світового ринку;

е) практичне навчання наших фахівців способам та методам міжнародного бізнесу з подальшим використанням отриманих навичок роботи поза зоною;

Крім того, вкрай актуальними слід вважати дослідження масштабів, глибини та арсеналу засобів державного втручання в економіку, зокрема перехідного типу, тих урядових структур, які розробляють і формулюють важливі економічні рішення, реалізують на практиці конкретні соціально-економічні заходи. Без чіткого знання та визначення загальної ролі, динаміки та закономірностей розвитку державного регулювання соціально-економічних процесів неможливі ні вихід з гострої кризи, ні перехід до цивілізованих ринкових відносин, ні досягнення високої ефективності функціонування національної економіки.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Конституція України. Прийнята 28 червня 1996 року // Відомості Верховної Ради України – 1996. – № 30.

2. Закон України “Про захист іноземних інвестицій на Україні” від 10 вересня 1991 року № 1540а – ХІІ.

3. Закон України “Про інвестиційну діяльність” від 18 вересня 1991 року // ВВ РУ. – 1992. – № 10. – С. 138.

4. Закон України “про пріоритетні напрями інноваційної діяльності в Україні” від 16 січня 2003 року № 433 – IV.

5. Об общих принципах создания и функционирования специальных (свободных) экономических зон: Закон Украины от 13.10.1992// ВВР. - 1992. -№50. - Ст.676.

6. Постанова Кабінету Міністрів України “Про порядок затвердження переліку пріоритетних видів економічної діяльності на території пріоритетного розвитку в Донецькій області” від 18 червня 1999 № 1065.

7. Додаток до постанови Кабінету Міністрів України N167 від 14.03.94// ЗПУ. -1994.-№7.-Ст.171.

8. Порядок розгляду і схвалення інвестиційних проектів, що реалізуються у спеціальних економічний зонах на територіях пріоритетного розвитку в Донецькій області, затверджений постановою КМУ від 18 червня 1999, № 1065.

9. О специальных экономических зонах и специальном режиме инвестиционной деятельности в Донецкой области: Закон Украины от 24.12 1998 // Голос Украины, 1999, 19 января.

10. Про спеціальну економічну зону «Закарпаття»:Указ Президента України від 09.12.1998 // Урядовий кур'єр, 1998, 17 грудня.

11. Інвестиційне право / За ред. А.В. Омельченко. Навчальний посібник. – К.: Атака, 1999. – 135 -139 с.

12. Вільні економічні зони / За ред. І. Ю Сіваченко. – К.: Дакор; Алеута., 2001. – 312-327 с.

13. Регіональні економічні зв`язки і СЕЗ: підр. для студентів / Ю. В. Макогон. – Донецьк.: Альфа-прес, 2005. – 497-515 с.

14. Гаверский В. Правовое регулирование таможенных лицензионных складов // Юридический весник. - Одесса, 1997, №3, с. 111.

15. Картузов М. Свободные экономические зоны: нормативное регулирование в Украине // Юридический вестник. - Одесса, 1997, №3, с.75.

16. Трегобчук В. Державне управління в ринковій економіці. // Віче. – 1997. - №1. - С.13.

17. Будкевич О.В. Комплексні виробничі зони в Україні, як один з типів ВЕЗ // Підприємництво, господарство, право. – 2004, № 2. – С.8-12

18. Лісова О.В. Правові основи створення і функціонування вільних економічних зон в Україні // Підприємництво, господарство, право. - 2002, № 6. - С.16-19.

19. http://ipa.net.ua/

20. http://www.ir.org.ua

|

Додаток A

Додаток A

Джерело: Регіональні економічні зв`язки і СЕЗ: підр. для студентів / Ю. В. Макогон. – Донецьк.: Альфа-прес, 2005. – 398 с.

Додаток B

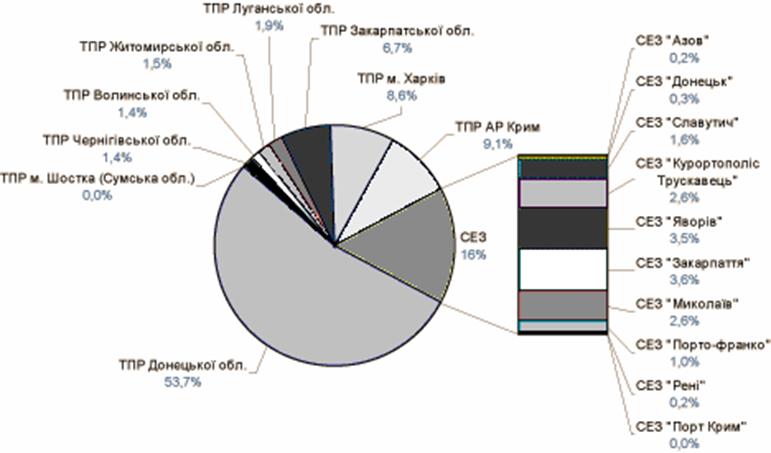

Структура освоєних інвестицій у СЕЗ і на ТПР станом на 01.06.2005 р.

|

Додаток C.

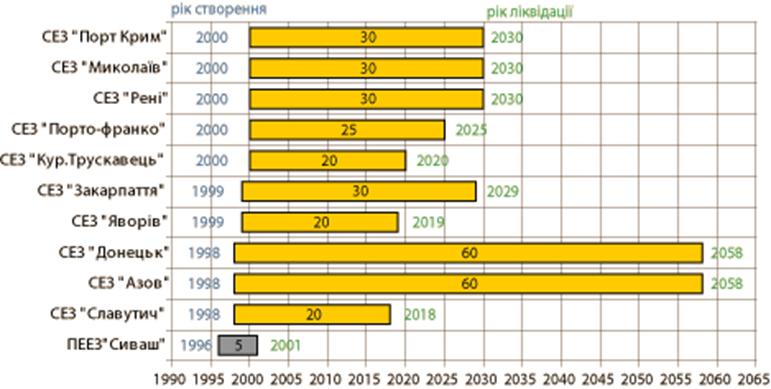

Термін функціонування спеціальних економічних зон (СЕЗ) в Україні

Джерело: http://ipa.net.ua/index.php?id=197