Курсовая работа: Экономико-статистический анализ себестоимости промышленной продукции на АООТ "Лесдок"

Курсовой проект

по дисциплине: Статистика

на тему

Экономико-статистический анализ себестоимости промышленной продукции на АООТ «Лесдок»

Содержание

Введение

1. Сущность и значение показателя себестоимости продукции

2. Характеристика продукции, выпускаемой АООТ «Лесдок». Исходные данные

3. Анализ структуры себестоимости продукции

4. Оценка выполнения плана и динамики себестоимости продукции индексным методом

5. Анализ себестоимости продукции в динамике

5.1 Характеристика вариации себестоимости продукции

5.2 Показатели динамики себестоимости продукции

5.3 Выявление основной тенденции ряда динамики себестоимости продукции

6. Исследование влияния факторов на себестоимость продукции

6.1 Выбор факторов, влияющих на себестоимость продукции графическим методом

6.2 Оценка влияния факторов методом аналитической группировки

6.3 Корреляционно-регрессионный анализ

Выводы и предложения

Список использованных источников

Приложение А

Приложение Б

Приложение В

Введение

Экономико-статистический анализ производственно-хозяйственной деятельности предприятия играет важную роль в обеспечении повышения эффективности производства. Он является существенной составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Важнейшими направлениями технико-экономического анализа деятельности предприятия являются:

- анализ объема, ассортимента и реализации продукции;

- анализ трудовых показателей;

- анализ себестоимости продукции;

- анализ прибыли.

Выбор темы данной курсовой работы обусловлен ее актуальностью в условиях рыночных отношений, когда каждое предприятие стремиться извлечь максимальную прибыль с наименьшими затратами.

Под себестоимостью продукции понимается сумма денежных затрат предприятия на средства производства и оплату труда, произведенных предприятием товаров или услуг предназначенные для реализации. Изучение себестоимости продукции имеет большое значение для предпринимательской деятельности организаций. Разработка и реализация управленческих решений базируется на соответствующей информации о состоянии дел в той или иной области деятельности организации. Так, данные учета издержек производства и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля использования материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это является причиной того, что участок издержек производства и калькулирования себестоимости продукции занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, характеризующих все стороны хозяйственной деятельности предприятия (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.[1]

Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики. Все это и является предметом статистического изучения при анализе себестоимости.

Объектом исследования является АООТ «ЛЕСдок». АООТ «Лесдок» расположено на берегу реки Кубены Харовского района. Предприятие выпускает большое количество разнообразной продукции. В цехах: столярно-строгальном выпускаются оконные и дверные блоки, лесопильном – брус и пиломатериалы, раскроечном – клин, тара, строганный погонаж, заготовки на экспорт, поддоны, на бирже готовой продукции комплектуются садовые домики 2-х и 3-х комнатные, бани; и прочая продукция по заказу потребителя.

Цель моей курсовой работы – экономико-статистический анализ предприятия АООТ «ЛЕСдок» на основе показателей себестоимости продукции.

В мои задачи входило:

1) рассмотреть теоретические основы понятия себестоимости и издержек производства, влияние данных показателей на эффективность работы предприятия;

2) дать характеристику продукции, выпускаемой предприятием;

3) проанализировать себестоимость продукции в динамике;

4) рассмотреть влияние различных факторов на себестоимость;

5) на основе полученных результатов сделать выводы и предложить меры по снижению себестоимости продукции на предприятии.

Для изучения себестоимости продукции в курсовой работе применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, метод сопоставления.

1. Сущность и значение показателя себестоимости продукции

В процессе хозяйственной деятельности предприятие осуществляет определенные расходы (материальные, трудовые, финансовые). Издержки предприятия состоят из всей суммы расходов на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и включаются в стоимость продукта.

Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции:

1) цеховая — включает затраты данного цеха на производство продукции;

2) общезаводская — показывает все затраты предприятия на производство продукции;

3) полная — характеризует затраты предприятия не только на производство, но и на реализацию продукции;

4) отраслевая — зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами бизнес-плана, для планирования оборотных средств и контроля их использования. В промышленности принята следующая группировка затрат по их экономическим элементам:

1) материальные затраты — зачастую для удобства использования

подразделяются на:

- сырье и основные материалы;

- вспомогательные материалы;

- топливо (со стороны);

- энергию (со стороны).

2) амортизация основных фондов;

3) заработная плата и отчисления на социальное страхование;

4) прочие затраты, не распределенные по элементам.

Поскольку промышленное производство, как правило, материалоемкое, затраты сырья и основных материалов занимают наибольший удельный вес в общей сумме затрат. И хотя в современных условиях развития промышленного сектора, когда в промышленное производство все больше проникает автоматизация технологических процессов и растет удельный вес амортизации высокотехнологичного оборудования и зарплаты высококвалифицированных кадров, материальные затраты не сдают своих позиций, по-прежнему занимая наибольшую долю в структуре затрат.[4]

Структура себестоимости находится в постоянном движении, и на нее влияют следующие факторы:

1) специфика (особенности) предприятия; исходя из этого, различают:

- трудоемкие предприятия (большая доля заработной платы в себестоимости продукции);

- материалоемкие (большая доля материальных затрат);

- фондоемкие (большая доля амортизации);

- энергоемкие (большая доля топлива и энергии в структуре себестоимости);

2) ускорение научно-технического прогресса — влияет на структуру себестоимости многопланово, но основное влияние заключается в том, что под воздействием этого фактора доля живого труда в себестоимости продукции уменьшается, а доля овеществленного труда увеличивается;

3) уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

4) географическое местонахождение предприятия;

5) инфляция и изменение процентной ставки банковского кредита и прочие.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье;

2) материалы;

3) покупные полуфабрикаты и комплектующие изделия;

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) расходы на содержание и эксплуатацию оборудования;

8) общепроизводственные (общецеховые) расходы;

9) общехозяйственные (общезаводские, общефабричные) расходы;

10) прочие расходы;

11) расходы на сбыт (коммерческие).

Первые десять статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных (в основном, сбытовых) расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные.

К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных рабочих и др.

К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: цеховые, общезаводские (общефабричные) расходы, расходы по содержанию и эксплуатации оборудования.[3]

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций:

1) плановую;

2) нормативную;

3) отчетную.

В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной — по действующим на данном предприятии нормам, и поэтому она, в отличие от плановой калькуляции пересматривается, как правило, ежемесячно, в связи с изменением нормативов.

Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Нормативный метод учета и калькулирования является наиболее прогрессивным, поскольку позволяет осуществлять повседневный контроль над ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.[5]

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.[6]

2. Характеристика продукции, выпускаемой АООТ «Лесдок». Исходные данные

АООТ "Лесдок", основанное на базе Харовского лесопромышленного комбината (ЛПК), представляет собой крупное комплексное предприятие, занимающееся заготовкой и глубокой переработкой древесины.

Расположено предприятие на берегу реки Кубены Харовского района. Предприятие выпускает большое количество разнообразной продукции. В цехах: столярно-строгальном выпускаются оконные и дверные блоки, лесопильном – брус и пиломатериалы, раскроечном – клин, тара, строганный погонаж, заготовки на экспорт, поддоны, на бирже готовой продукции комплектуются садовые домики 2-х и 3-х комнатные, бани; и прочая продукция по заказу потребителя.

Рассмотрим выпуск двух видов продукции раскроечного цеха: клина и строганного погонажа. После распиловки сырья в лесопильном цехе пиломатериалы поступают в сушильный цех, где сушатся до определенной температуры. После сушки пиломатериалы поступают в раскроечный цех, где и производится строжка пиломатериала на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус).

Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии.

Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2)

В целом себестоимость продукции уменьшилась на 16047 тыс. руб., хотя по плану должна была держаться на уровне 186413 тыс. руб., в основном за счет снижения стоимости полуфабрикатов и цеховых расходов.

Таблица 2.2 Себестоимость, цена и количество продукции

| Наименование продукции |

Выпуск ТП за I квартал, м3 |

Себестоимость единицы продукции, тыс. руб. | Оптовая цена единицы продукции, тыс. руб. | |||||

| 2 год | 1 год | 2 год | 2 год | |||||

| План | Факт | Факт | План | Факт | План | Факт | ||

| 1. Клин | 200,0 | 197,8 | 187,6 | 186,4 | 170,3 | 190,0 | 180,0 | |

| 2. Строганный погонаж | 117,0 | 123,2 | 165,2 | 153,4 | 148,1 | 160,0 | 165,0 | |

Предприятие занимается выпуском двух видов продукции, которые представлены нам для анализа. Анализируя выпуск продукции, как клиньев, так и строгального погоножа заметим, что себестоимость единицы продукции фактически упала ниже запланированного в отчетном году на 16,1 и 4,7 тыс. рублей соответственно. Отметим также, что оптовая цена на продукцию, а именно на клин, упала.

Таблица 2.3 Зависимость себестоимости продукции от производительности труда

| Год, месяцы | Производительность труда на 1 рабочего, тыс. руб./.раб. | Себестоимость единицы продукции, тыс. руб. |

|

|

| 1 год |

|

|||

| Январь | 97 | 649 |

|

|

| Февраль | 90 | 648 |

|

|

| Март | 58 | 646 |

|

|

| Апрель | 61 | 647 |

|

|

| Май | 102 | 648 |

|

|

| Июнь | 167 | 650 |

|

|

| Июль | 166 | 649 |

|

|

| Август | 139 | 648 |

|

|

| Сентябрь | 146 | 647 |

|

|

| Октябрь | 96 | 639 |

|

|

| Ноябрь | 150 | 645 |

|

|

| Декабрь | 206 | 678 |

|

|

| Январь | 235 | 670 | ||

| Февраль | 230 | 669 | ||

| Март | 216 | 671 | ||

| Апрель | 211 | 668 | ||

| Май | 282 | 667 | ||

| Июнь | 318 | 668 | ||

| Июль | 380 | 670 | ||

| Август | 350 | 664 | ||

| Сентябрь | 310 | 666 | ||

| Октябрь | 94 | 664 | ||

| Ноябрь | 141 | 650 | ||

| Декабрь | 220 | 648 | ||

На себестоимость продукции влияют различные факторы. В этой таблице мы видим как изменяется себестоимость единицы продукции от производительности труда. Стоит отметить, что производительность выросла по сравнению с базисным годом.

3. Анализ структуры себестоимости продукции

Проведем анализ структуры себестоимости продукции (работ, услуг):

– по экономическим элементам;

– по калькуляционным статьям затрат.

В процессе анализа необходимо изучить структуру себестоимости по видам затрат и выявить влияние изменений структуры на динамику себестоимости.

При этом необходимо уделить внимание тем затратам, которые занимают наибольший удельный вес в общей величине себестоимости. Выделим те статьи затрат, по которым произошел перерасход (экономия) против плановой себестоимости.

Вычисления и результаты отобразим в приложении А.

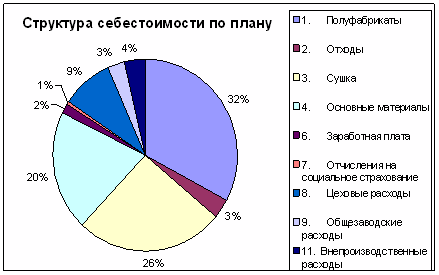

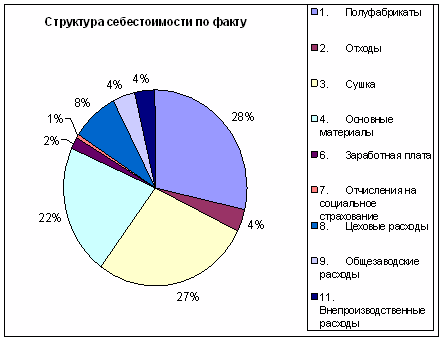

Статьи, которые занимают наибольший удельный вес при производстве продукции это: общезаводские расходы – 32%, сушка продукции – 26% и закупка материалов – 20%.

По следующим статьям затрат произошел перерасход фактических затрат по сравнению с запланированными: закупка материалов и сушка древесины, но по некоторым статьям наблюдается обратная тенденция к снижению затрат, таких как закупка полуфабрикатов и цеховых расходов.

Наибольшее влияние на изменение общей величины себестоимости оказали следующие затраты: закупка полуфабрикатов и основных материалов.

Структуру себестоимости изобразим на диаграммах:

Рис. 3.1. Структура себестоимости по плану

Рис. 3.2. Структура себестоимости по фактическим данным

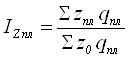

4. Оценка выполнения плана и динамики себестоимости продукции индексным методом

Себестоимость продукции – это выраженные в денежной форме затраты предприятия-изготовителя, связанные с производством и реализацией продукции. При этом различают себестоимость всей произведенной продукции, т.е. общую величину затрат на ее производство, и себестоимость единицы продукции. Себестоимость единицы продукции может быть индивидуальной, если определяется для единичного изделия и средней, вычисляемой делением общей суммы затрат на количество произведенной продукции.

Определим индивидуальные индексы, характеризующие изменение себестоимости отдельных изделий или работ (услуг) за разные периоды времени:

– изменение себестоимости продукции, предусмотренное планом:

;

;

– фактическое изменение себестоимости продукции:

;

;

– отклонение фактической себестоимости от плановой:

;

;

Разность между знаменателем и числителем индексов представляет собой соответствующую экономию от снижения себестоимости единицы продукции. При определении общей суммы экономии от снижения себестоимости продукции необходимо учесть объем ее производства.

Экономия (перерасход) от снижения (увеличения) себестоимости:

-

плановая ![]() ;

;

-

фактическая![]() ;

;

-

сверхплановая ![]() ,

,

где![]() ,

,![]() ,

,![]() – себестоимость единицы продукции

данного вида за отчетный, базисный и плановые периоды, руб.;

– себестоимость единицы продукции

данного вида за отчетный, базисный и плановые периоды, руб.;

![]() ,

,![]() – выпуск продукции фактически за

отчетный период и по плану, шт.

– выпуск продукции фактически за

отчетный период и по плану, шт.

Исходные данные представим в таблице 4.1.:

Таблица 4.1. Объем выработанной продукции

| Наименование продукции | Выпуск ТП | Себестоимость единицы продукции, тыс. руб. | Оптовая цена единицы продукции, | ||||

|

за I квартал, м3 |

тыс. руб. | ||||||

| 2 год | 1 год | 2 год | 2 год | ||||

| План | Факт | Факт | План | Факт | План | Факт | |

| 1. Клин | 200 | 197,8 | 187,6 | 186,4 | 170,3 | 190 | 180 |

| 2. Строганный погонаж | 117 | 123,2 | 165,2 | 153,4 | 148,1 | 160 | 165 |

Итоги вычислений в таблице 4.2.:

Таблица 4.2

| Продукция | Индекс себестоимости продукции, % | Экономия от снижения себестоимости продукции, руб. | ||||

| плановый | фактический | фактический от планового | плановый | фактический | сверхплановая | |

| Клин | 99,36% | 90,78% | 91,36% | -240,000 | -0,087 | -3184,58 |

| Строгальный погонаж | 92,86% | 89,65% | 96,54% | -1380,600 | -0,139 | -652,96 |

Предполагаемое снижение себестоимости продукции 0,64% на клин и 7,14 % на строгальный погонаж. Экономия от снижения себестоимости единицы продукции по плану составляет 240 и 1380 рублей соответственно.

Фактическое снижение себестоимости 9,22 % на клин и 10,35 % на погонаж, фактическая экономия составила 0,087 и 0,139 рублей соответственно.

Индекс выполнения плана по себестоимости равен 91,3% и 96,54%. Значит план не выполнен по снижению себестоимости на 8,7% и 3,46%. Общая сумма экономии для сверхплана составила 3184 и 652,96 рубля соответственно.

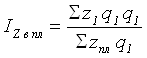

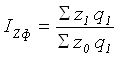

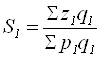

Вычислим общие индексы, характеризующие динамику себестоимости сравнимой товарной продукции, состоящей из нескольких видов продукции или ее разновидностей:

– Предусмотренное планом задание по снижению себестоимости сравнимой продукции определяется индексом планового задания по снижению себестоимости сравнимой товарной продукции:

;

;

– Оценка выполнения плана по снижению себестоимости продукции производится с использованием индекса выполнения плана по снижению себестоимости продукции:

;

;

– индекс фактической динамики себестоимости продукции:

;

;

Этот индекс используется для изучения динамики себестоимости сравнимой (производившейся в отчетном и базисном периодах) продукции, выпускаемой отдельными предприятиями.

– экономия от снижения себестоимости сравнимой продукции:

-

плановая![]() ;

;

-

фактическая![]() ;

;

-

сверхплановая![]() .

.

Так как анализ проводится в данном случае по одному виду продукции, то индивидуальные индексы равны общим.

Результаты вычислений представлены в таблице 4.3.:

Таблица 4.3. Общие индексы и экономия от снижения себестоимости продукции

| Продукция | Индекс себестоимости продукции, % | Экономия от снижения себестоимости продукции, руб. | ||||

| плановый | фактический | фактический от планового | плановый | фактический | сверхплановая | |

| Клин | 99,36% | 90,78% | 91,36% | -240,000 | -0,087 | -3184,58 |

| Строгальный погонаж | 92,86% | 89,65% | 96,54% | -1380,600 | -0,139 | -652,96 |

Ввиду постоянного обновления продукции доля сравнимой продукции может быть незначительной, поэтому при планировании и анализе себестоимости применяют показатель затрат на 1 руб. товарной продукции, при этом учитывается вся продукция, а не только сравнимая. Определим затраты на рубль товарной продукции:

- по плану для запланированного объема и состава продукции:

;

;

- по плану для фактического объема и ассортимента продукции:

;

;

- фактические затраты на 1 руб. товарной продукции в действующих оптовых ценах предприятия:

;

;

- фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане:

,

,

где![]() – плановые затраты на

выпуск запланированной товарной продукции.;

– плановые затраты на

выпуск запланированной товарной продукции.;

![]() ,

,

![]() – фактически выпущенная товарная продукция по плановой и фактической

себестоимости;

– фактически выпущенная товарная продукция по плановой и фактической

себестоимости;

![]() – стоимость запланированной товарной продукции в плановых

оптовых ценах;

– стоимость запланированной товарной продукции в плановых

оптовых ценах;

![]() ,

,

![]() – стоимость фактически выпущенной товарной продукции в ценах, принятых в

плане и действующих оптовых ценах.

– стоимость фактически выпущенной товарной продукции в ценах, принятых в

плане и действующих оптовых ценах.

Результаты вычислений в таблице 4.4.:

Таблица 4.4. Затраты на 1 рубль товарной продукции (в руб.)

|

|

|

|

|

|

| Клин | 0,20 | 0,20 | 0,20 | 0,18 |

| Погонаж | 0,12 | 0,12 | 0,12 | 0,11 |

Затраты на 1 рубль ТП по плану на запланированный и фактический объем равны фактическим затратам на руб. ТП в действующих оптовых ценах предприятия и составили 0,20руб./руб. и 0,12руб./руб. соответственно, т. е. на 1 руб. ТП приходится 0,80 и 0,88 руб. прибыли.

Фактические затраты на рубль ТП в оптовых ценах предприятия принятых в плане равны 0,82 и 0,89 рубля.

Динамика этих затрат характеризуется индексами, позволяющими выделить степень влияния различных факторов:

- индекс соотношения фактических и плановых затрат, учитывающий влияние всех факторов:

=100%

=100%

Затраты в общем объеме не изменятся.

- индекс затрат, учитывающий влияние изменения себестоимости единицы продукции (клин, погонаж):

=91,4% и 96,5 %

=91,4% и 96,5 %

Изменение себестоимости приведет к уменьшению затрат на 8,6и 3,5%.

- индекс затрат, характеризующий влияние изменения состава и ассортимента продукции:

=100%

=100%

Изменение состава и ассортимента не приведет к изменению затрат.

- индекс, учитывающий влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом (клин, погонаж):

=1,095

и 1,036%

=1,095

и 1,036%

Влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом не благоприятное, видим увеличение на 0,095% и 0,036% на соответствующую продукцию.

при

этом ![]() =1.

=1.

Вычисленные затраты на 1 руб. товарной продукции позволяют выявить в абсолютном выражении экономию фактических затрат на 1руб. товарной продукции по сравнению с планом:

![]() =0

=0

в том числе за счет изменения (клин, погонаж):

-

себестоимости ![]() =0,

=0,

-

ассортимента ![]() =-0,017 и -0,004,

=-0,017 и -0,004,

-

оптовых цен ![]() =0,017 и 0,004.

=0,017 и 0,004.

Таким образом, за счет изменения себестоимости затраты не изменяться, за счет изменения оптовых цен затраты уменьшатся на 0,017 и 0,004 рубля на продукцию, изменение ассортимента приведет к увеличению затрат.

5. Анализ себестоимости продукции в динамике

5.1 Характеристика вариации себестоимости продукции

Для выполнения анализа себестоимости продукции в динамике в качестве исходной информации примем помесячные значения себестоимости единицы продукции за два года в сопоставимых ценах и представим их в таблице 5.1.:

Таблица 5.1. Помесячные значения себестоимости единицы продукции за 2 года

| Год, месяцы | Себестоимость единицы продукции, тыс. руб. |

| 1 год | |

| Январь | 649 |

| Февраль | 648 |

| Март | 646 |

| Апрель | 647 |

| Май | 648 |

| Июнь | 650 |

| Июль | 649 |

| Август | 648 |

| Сентябрь | 647 |

| Октябрь | 639 |

| Ноябрь | 645 |

| Декабрь | 678 |

| 2 год | |

| Январь | 670 |

| Февраль | 669 |

| Март | 671 |

| Апрель | 668 |

| Май | 667 |

| Июнь | 668 |

| Июль | 670 |

| Август | 664 |

| Сентябрь | 666 |

| Октябрь | 664 |

| Ноябрь | 650 |

| Декабрь | 648 |

Вариацию себестоимости единицы продукции характеризуется следующими показателями:

– средний уровень

= 657,042

= 657,042

– размах вариации показывает в каких пределах изменяется признак

![]() = 32 тыс. руб.

= 32 тыс. руб.

– среднее линейное отклонение учитывает отклонение средней по модулю

= 0 руб.

= 0 руб.

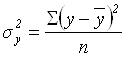

– дисперсия – средний квадрат отклонений варианта признака от их средней величины

= 124,123 руб.2

= 124,123 руб.2

– среднее квадратическое отклонение показывает отличие в среднем от среднего значения

= 11,141 руб.

= 11,141 руб.

– коэффициент вариации характеризует в относительном выражении вариацию признака относительно средней

= 1,696 %

= 1,696 %

где y – помесячные значения себестоимости единицы продукции, руб.;

![]() – максимальное и минимальное значения себестоимости единицы продукции в

совокупности;

– максимальное и минимальное значения себестоимости единицы продукции в

совокупности;

n – количество значений себестоимости единицы продукции.

Так как коэффициент вариации меньше 30%, то совокупность можно считать достаточно однородной.

5.2 Показатели динамики себестоимости продукции

Построим ряд динамики абсолютных значений себестоимости единицы продукции по кварталам, то есть применим метод укрупнения интервалов. Преобразованные ряды динамики из суммарных величин лучше выражают тенденции себестоимости. Исходные данные и полученные результаты приведены в приложении Б.

Показатели ряда динамики рассчитываются следующим образом:

Абсолютный прирост определяется как разность уровней ряда и выражается в единицах измерения показателей ряда. Различают цепные и базисные показатели. Цепные – когда уровни сравниваются с уровнем предыдущего периода, а базисные – уровень сравнивается с уровнем принятым за базу.

-

цепной![]() ;

;

-

базисный (накопленный)![]() ;

;

где![]() ,

, ![]() – начальный уровень ряда

динамики и уровень себестоимости единицы продукции в i-м квартале.

– начальный уровень ряда

динамики и уровень себестоимости единицы продукции в i-м квартале.

В 5 квартале наблюдалось понижение себестоимости и по сравнению с предыдущим кварталом, и по сравнению с первым.

Темпы роста – это отношение уровней ряда одного периода к другому. Они показывают как изменился показатель.

-

цепной  ;

;

-

базисный  .

.

Темпы прироста дают относительную оценку значения абсолютного прироста по сравнению с первоначальным уровнем; показывают на сколько процентов увеличились размеры явлений за изучаемый период времени.

-

цепной  или

или ![]() ;

;

-

базисный  или

или ![]() .

.

Показатель абсолютного значения 1% прироста служит оценкой значимости веса 1% прироста. Он равен частному от деления абсолютного прироста за определенный период на темп прироста за тот же период, выраженный в процентах.

Произведем расчет средних показателей ряда динамики:

- средний абсолютный прирост

= 0,9 руб.

= 0,9 руб.

То есть в среднем за квартал себестоимость увеличивалась на 0,9 руб.

- при анализе развития явления часто возникает потребность дать обобщенную характеристику интенсивности развития за длительный период. Определяем средние темпы роста как средние геометрические:

![]() = 100,14%

= 100,14%

Это означает, что в среднем за квартал себестоимость увеличилась в 1 раз.

- средний темп пророста

![]() =

0,14%

=

0,14%

где m – число коэффициентов роста; n – число уровней ряда динамики.

То есть в среднем за квартал себестоимость росла на 0,14%.

Таким образом, по абсолютным приростам и темпам роста можно сделать вывод, что себестоимость продукции по кварталам изменялась скачкообразно. Темпы прироста за рассматриваемый период тоже различны: имеются как положительные, так и отрицательные значения. По средним показателям ряда можно сказать, что за весь наблюдаемый период (2 года) наблюдается повышение себестоимости.

5.3 Выявление основной тенденции ряда динамики себестоимости продукции

Выявление основной тенденции развития является важной задачей при анализе рядов динамики. В некоторых случаях общая тенденция развития объекта ясно отображается уровнями ряда динамики, например, когда наблюдается систематическое снижение или рост уровней ряда. В других случаях уровни ряда претерпевают различные изменения и можно говорить лишь об общей тенденции.

Построим ряд динамики помесячных значений себестоимости единицы продукции. За колебаниями ежемесячных значений может не просматриваться общая тенденция динамики, поэтому для её выявления воспользуемся следующими статистическими методами:

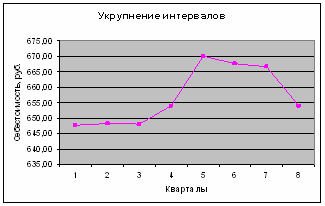

- Укрупнение интервалов. Рассматриваемый период разобьем на 8 интервалов – кварталов. Укрупненные кварталы представлены в приложении В. Построим 2 графика по помесячным значениям себестоимости и по укрупненным интервалам.

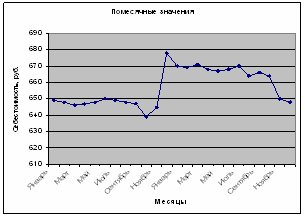

Рис. 5.1. Значения себестоимости по месяцам

Рис. 5.2. Значения себестоимости по кварталам

Укрупнив интервалы с помесячными значениями, получили более усредненную линию значений, которая отражает не только основную тенденцию, но и то, что в 5 квартале каждого года наблюдается понижение себестоимости по сравнению с другими кварталами.

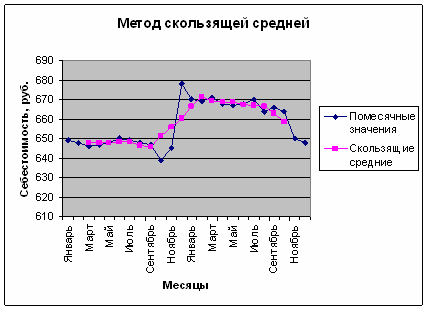

- Метод скользящей средней. Суть метода состоит в замене абсолютных данных средними арифметическими за определенные периоды. Расчет средних ведется способом скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего.

Интервал скольжения может быть нечетный (5,7,…) и четный (4,6,…). Нахождение скользящей средней по четному числу членов осложняется тем, что средняя может быть отнесена только к середине между двумя датами. Чтобы ликвидировать этот сдвиг, применяется центрирование, т.е. расчет средней из двух промежуточных сумм.

Интервал скольжения возьмем 5. Результаты вычислений представим в таблице 5.1.

Таблица 5.1.Скользящие средние значения себестоимости единицы продукции

| Год, месяцы | Себестоимость единицы продукции, тыс. руб. | Пятимесячные скользящие суммы | Пятимесячные скользящие средние |

| Январь | 649 | ||

| Февраль | 648 | ||

| Март | 646 | 647,6 | |

| Апрель | 647 | 647,8 | |

| Май | 648 | 3238 | 648 |

| Июнь | 650 | 3239 | 648,4 |

| Июль | 649 | 3240 | 648,4 |

| Август | 648 | 3242 | 646,6 |

| Сентябрь | 647 | 3242 | 645,6 |

| Октябрь | 639 | 3233 | 651,4 |

| Ноябрь | 645 | 3228 | 655,8 |

| Декабрь | 678 | 3257 | 660,2 |

| Январь | 670 | 3279 | 666,6 |

| Февраль | 669 | 3301 | 671,2 |

| Март | 671 | 3333 | 669 |

| Апрель | 668 | 3356 | 668,6 |

| Май | 667 | 3345 | 668,8 |

| Июнь | 668 | 3343 | 667,4 |

| Июль | 670 | 3344 | 667 |

| Август | 664 | 3337 | 666,4 |

| Сентябрь | 666 | 3335 | 662,8 |

| Октябрь | 664 | 3332 | 658,4 |

| Ноябрь | 650 | 3314 | |

| Декабрь | 648 | 3292 |

Данную таблицу используем для построения графиков по месячным значениям себестоимости и по методу скользящей средней, представим графики на рис. 5.3.

Рис. 5.3. Метод скользящей средней

Данный метод приводит к аналогичным выводам об общей тенденции себестоимости к повышению и об ее понижении в пятом квартале.

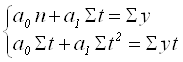

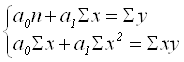

- Аналитическое выравнивание. Является наиболее эффективным способом выявления основной тенденции динамики и может быть осуществлено по любому рациональному многочлену. Для выравнивания ряда динамики по прямой воспользуемся следующим уравнением:

![]() .

.

Для

нахождения параметров ![]() и

и ![]() по методу наименьших

квадратов строится система нормальных уравнений:

по методу наименьших

квадратов строится система нормальных уравнений:

Где у – исходные уровни ряда динамики;

n – количество членов ряда;

t – показатель времени, который обозначается порядковыми номерами.

Зададим

значения t таким образом, чтобы ![]() , тогда система уравнений

примет вид:

, тогда система уравнений

примет вид:

,

,

Результаты вычислений представлены в таблице П 3. Тогда можно вычислить:

=

657,04,

=

657,04,  =

0,81.

=

0,81.

Таким образом, уравнение имеет вид:

![]() =657,04 + 0,81t

=657,04 + 0,81t

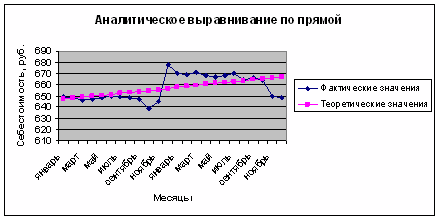

Построим в одних осях прямую, описываемую данным уравнением и кривую фактических значений, представим это на рис.5.4.

Рис. 5.4. Аналитическое выравнивание по прямой

Данный рисунок подтверждает общую тенденцию к повышению себестоимости.

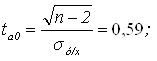

Построив уравнение динамики, проведем оценку его надежности, используя критерий Фишера:

= 163,8

= 163,8

где![]() – факторная дисперсия,

– факторная дисперсия,  = 657,04

= 657,04

![]() – остаточная дисперсия,

– остаточная дисперсия,  = 88,24

= 88,24

![]() – число параметров уравнения, описывающего основную

тенденцию (для уравнения прямой

– число параметров уравнения, описывающего основную

тенденцию (для уравнения прямой ![]() ).

).

Сравним фактический критерий Фишера с теоретическим (табличным) значением, которое равно при α = 0,05 19, α = 0,01 99.

Так как фактический критерий Фишера меньше, то построенная модель неадекватна фактической временной тенденции.

Основная тенденция (тренд) показывает, как воздействуют систематические факторы на уровень ряда динамики. Колеблемость уровней ряда около тренда служит мерой воздействия остаточных факторов. Ее можно найти по формуле среднего квадратического отклонения:

= 9,81 тыс. руб.

= 9,81 тыс. руб.

Относительной мерой колеблемости уровней эмпирического ряда относительно тренда является коэффициент вариации:

= 0,014933

= 0,014933

Колеблемость от линии тренда составляет 9,81 руб. или 1,4%. Так как коэффициент вариации меньше 30%, то значения уровней ряда достаточно однородны.

Используя уравнение динамики, выполним экстраполяцию себестоимости единицы продукции на следующий временной период. Экстраполяция – нахождение уровней за пределами изучаемого ряда, т.е. продление ряда на основе выявленной закономерности изменения уровней в изучаемый отрезок времени.

Можно использовать следующие методы экстраполяции:

– на основе средних характеристик данного ряда динамики: среднего абсолютного прироста и среднего темпа роста;

– аналитическое выравнивание ряда, при этом достаточно продолжить значение независимой переменной – времени.

Воспользуемся вторым методом. Для этого возьмем значение t =13, для которого себестоимость равна 667,62.

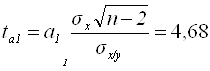

При составлении прогноза оперируют интервальной оценкой, определяя доверительные интервалы прогноза. Величина доверительного интервала определяется:

=

= ![]() ± 4,15 при

± 4,15 при ![]() =0,05

=0,05

= ![]() ± 5,64

при

± 5,64

при ![]() = 0,01

= 0,01

где![]() – среднее квадратическое отклонение от тренда;

– среднее квадратическое отклонение от тренда;

![]() – табличное значение t-критерия

Стьюдента при уровне значимости

– табличное значение t-критерия

Стьюдента при уровне значимости ![]() .

.

![]() при

при

![]() =0,05 равен 2,074, при 0,01

– 2,819.

=0,05 равен 2,074, при 0,01

– 2,819.

Из

величины доверительного интервала при ![]() =0,05

можно сделать вывод, что при t =13

себестоимость будет находиться в интервале от 663,47 до 673,26 руб.

=0,05

можно сделать вывод, что при t =13

себестоимость будет находиться в интервале от 663,47 до 673,26 руб.

6. Исследование влияния факторов на себестоимость продукции

Изучение взаимосвязей – одна из важнейших задач экономико-статистического анализа. Статистика различает компонентные и факторные связи.

Компонентные связи характеризуются тем, что изменение статистического показателя определяется изменением компонентов, входящих в этот показатель как множители. Например, динамика затрат на 1 руб. товарной продукции зависит от динамики себестоимости и объема производства продукции, а также ее цены, что можно показать в виде взаимосвязи индексов:

![]() .

.

Факторные связи проявляются в согласованной вариации изучаемых показателей. При корреляционной факторной связи изменение результативного признака y обусловлено не полностью влиянием факторного признака х, а лишь частично, так как возможно влияние других факторов. При изучении корреляционной связи решаются следующие основные задачи:

- выделение основных причинно-следственных связей между изучаемыми показателями;

- построение модели;

- оценка линии регрессии;

- измерение тесноты связи, т.е. определение роли изучаемого фактора в формировании результативного признака;

- проверка существенности связи, т.е. доказательство неслучайного характера выявленных закономерностей связи.

Статистика разработала много методов изучения факторных связей: графический, метод аналитических группировок, корреляционно-регрессионный анализ. Рассмотрим их подробнее.

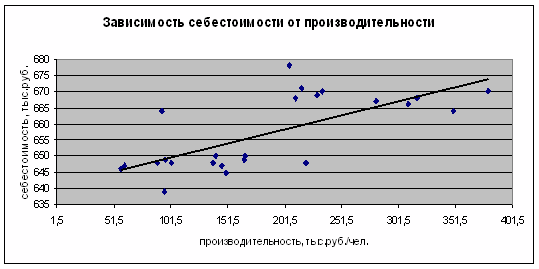

6.1 Выбор факторов, влияющих на себестоимость продукции графическим методом

Отберем фактор производительности, который на первый взгляд могут оказывать влияние на себестоимость продукции: количество продукции и производительность труда. Данные представлены в таблице 6.1.:

Таблица 6.1 Влияние производительности на себестоимость продукции

| Помесячное значение себестоимости продукции, руб. | Производительность труда на 1 рабочего, тыс. руб./.раб. |

| 646 | 58 |

| 647 | 61 |

| 648 | 90 |

| 664 | 94 |

| 639 | 96 |

| 649 | 97 |

| 648 | 102 |

| 648 | 139 |

| 650 | 141 |

| 647 | 146 |

| 645 | 150 |

| 649 | 166 |

| 650 | 167 |

| 678 | 206 |

| 668 | 211 |

| 671 | 216 |

| 648 | 220 |

| 669 | 230 |

| 670 | 235 |

| 667 | 282 |

| 666 | 310 |

| 668 | 318 |

| 664 | 350 |

| 670 | 380 |

Построим корреляционные поля и линии тренда:

По данным рисункам можно сделать вывод, что себестоимость находиться в прямой зависимости от производительности и в обратной от количества продукции.

6.2 Оценка влияния факторов методом аналитической группировки

На этапе обоснования модели при построении аналитической группировки решается задача определения числа групп и границ интервалов. При равных интервалах целесообразно увеличивать число групп до тех пор, пока линия групповых средних сохраняет плавный характер и существенно не искажается случайными скачками. Построим аналитическую группировку.

В качестве факторного признака воспользуемся количеством продукции. Возьмем 5 разных по длине интервалов с равным количеством наблюдений. Представим результаты вычислений в таблице 6.2.

Таблица 6.2 Аналитическая группировка себестоимости единицы продукции по производительности

| Группы по факторному признаку |

Среднее

значение |

Численность,

|

|

| 54-119 | 648,71 | 7 | |

| 120-185 | 648,17 | 6 | |

| 186-251 | 667,33 | 6 | |

| 252-317 | 666,50 | 2 | |

| 318-… | 667,33 | 3 |

Построим график групповых средних совместно с соответствующей эмпирической линией:

Рис. 6.3 - Аналитическая группировка по производительности

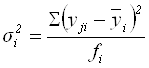

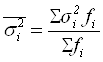

Методика измерения тесноты связи в аналитической группировке вытекает из правила сложения дисперсий:

![]() .

.

Общая

дисперсия ![]() характеризует вариацию результативного признака (у)

от всех влияющих на него факторных признаков:

характеризует вариацию результативного признака (у)

от всех влияющих на него факторных признаков:

или

или ![]() ,

,

где n – численность совокупности.

Групповые

дисперсии ![]() и средняя из групповых

и средняя из групповых ![]() характеризуют вариацию результативного признака у от всех

факторных признаков, кроме признака х, по которому построена

группировка:

характеризуют вариацию результативного признака у от всех

факторных признаков, кроме признака х, по которому построена

группировка:

;

; ,

,

гдеj – порядковый номер значения признака в i-й группе.

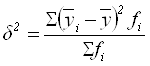

Межгрупповая

дисперсия ![]() характеризует вариацию

результативного признака от признака, положенного в основание группировки:

характеризует вариацию

результативного признака от признака, положенного в основание группировки:

.

.

Отсюда можно получить относительный показатель – дисперсионное отношение – показывающий удельный вес вариации, связанной с группировочным признаком в общей дисперсии:

.

.

Тесноту связи характеризует эмпирическое корреляционное отношение:

;

; ![]() ,

, ![]() – связь

слабая.

– связь

слабая.

![]() – связь тесная.

– связь тесная.

Определив тесноту связи, необходимо убедиться, что связь эта не случайна, т.е. провести проверку существенности связи. Для этой цели может быть использован критерий Фишера (F – критерий):

или

или  ,

,

![]() ,

,

![]() ,

,

где

![]() – расчетное значение

критерия Фишера;

– расчетное значение

критерия Фишера;

n – число единиц совокупности;

m – количество групп.

Если

![]() , то существенность связи

подтверждается, где

, то существенность связи

подтверждается, где ![]() – критическое значение критерия Фишера, которое

находится по таблицам.

– критическое значение критерия Фишера, которое

находится по таблицам.

Результаты расчетов по двум аналитическим группировкам ведем таблицу 6.4.:

Таблица 6.4 Расчет показателей по аналитическим группировкам

| Расчитанные показатели | Номер интервала | Аналитическая группировка |

| Среднее значение ряда распределения | 175,3089619 | |

| Внутригрупповая дисперсия | 1 | 47,03 |

| 2 | 190,01 | |

| 3 | 81,40 | |

| 4 | 0,94 | |

| 5 | 6,22 | |

| Дисперсия средняя из групповых | 82,43 | |

| Межгрупповая дисперсия | 87,09 | |

| Общая дисперсия | 169,52 | |

| Дисперсионное отношение | 0,51 | |

| Эмпирическое корреляционное отношение | 0,72 | |

| К1 | 4 | |

| К2 | 19 | |

| к2/ к1 | 5,02 | |

| при α 0,05 | 2,9 | |

| при α 0,01 | 4,5 |

Из полученных данных видно, что при производительности труда рабочих в качестве факторного признака η = 0,72 а это близко к 0,76, значит связь тесная. Таким образом, на результативный признак оказывает влияние производительность труда работников. Этот признак будем использовать в дальнейших исследованиях.

6.3 Корреляционно-регрессионный анализ

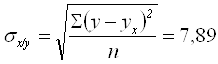

Корреляционно регрессионный анализ – комплекс методов, основанный на построении регрессионной модели. Наиболее разработанной в статистике является методика парной корреляции, рассматривающая влияние одного факторного признака (x) на результативный (y).

Выполним такой анализ для производительности труда. Анализ будем проводить для случая линейной связи:

![]() .

.

Найти

теоретическое уравнение связи – значит определить параметры прямой ![]() и

и ![]() . По методу наименьших квадратов система нормальных

уравнений имеет вид:

. По методу наименьших квадратов система нормальных

уравнений имеет вид:

,

,

гдеn – численность совокупности.

Решив эту систему, получим: а1=0,09, а0= 640,79.

Уравнение связи примет вид: yx=640,79+0,09x

Вычисленные

параметры ![]() и

и

![]() позволяют

получить модель зависимости себестоимости продукции от выбранного фактора. Но

при численности совокупности n<30 необходима проверка параметров уравнения

на их типичность. Для этого можно воспользоваться t-критерием Стьюдента.

позволяют

получить модель зависимости себестоимости продукции от выбранного фактора. Но

при численности совокупности n<30 необходима проверка параметров уравнения

на их типичность. Для этого можно воспользоваться t-критерием Стьюдента.

для

параметра ![]() :

:

для

параметра ![]() :

:

,

,

где

–

среднее квадратическое отклонение y от теоретических значений ![]() ;

;

–

среднее квадратическое отклонение факторного признака x

от общей средней ![]() .

.

Критические значения критерия Стьюдента с учетом принятого уровня значимости α и числа степеней свободы k представлены в таблице 6.7.

Таблица 6.5 Теоретическое значение критерия Стьюдента

|

tα,k |

α=0,05 | 2.074 |

| α=0,1 | 1.717 |

Параметры

![]() и

и ![]() признаются типичными, если

фактические значения критерия

признаются типичными, если

фактические значения критерия ![]() ,

, ![]() больше критических

больше критических ![]() , которые получают по

таблице Стьюдента с учетом принятого уровня значимости a и числа степеней свободы k. Фактически

, которые получают по

таблице Стьюдента с учетом принятого уровня значимости a и числа степеней свободы k. Фактически ![]() признается типичным, т.к.

из оно больше критического,

признается типичным, т.к.

из оно больше критического, ![]() признается

не типичным.

признается

не типичным.

Параметр

![]() называется коэффициентом

регрессии. Он показывает, как изменяется в среднем y при

увеличении x на единицу. На основе этого параметра вычисляется

коэффициент эластичности, который показывает изменение результативного признака

при изменении факторного на 1%:

называется коэффициентом

регрессии. Он показывает, как изменяется в среднем y при

увеличении x на единицу. На основе этого параметра вычисляется

коэффициент эластичности, который показывает изменение результативного признака

при изменении факторного на 1%:

= 0,02%

= 0,02%

Это значит, что при увеличении производительности труда на 1% себестоимость увеличивается на 0,02%.

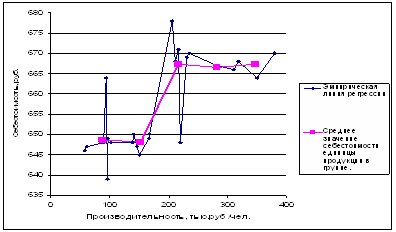

В

тех же осях, где построены эмпирическая кривая и кривая групповых средних,

построим теоретическую линию связи ![]() и визуально

сопоставим, насколько точно теоретическая кривая

и визуально

сопоставим, насколько точно теоретическая кривая ![]() описывает

эмпирическую

описывает

эмпирическую ![]() , рис. 6.6:

, рис. 6.6:

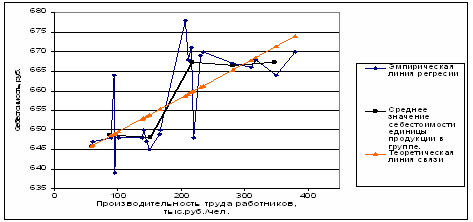

Рис. 6.5 - Корреляционно-регрессионный анализ

Теоретическая прямая, как и кривая групповых средних указывает на обратную связь между факторным и результативным признаком. Посчитаем показатели тесноты связи:

- общая дисперсия, измеряющая общую вариацию результативного признака за счет действия всех факторов:

= 124,12 тыс.руб2 ;

- факторная дисперсия, измеряющая общую вариацию результативного признака за счет действия факторного:

= 61,88 тыс. руб2;

= 61,88 тыс. руб2;

- остаточная дисперсия, характеризующая вариацию y за счет всех факторов, кроме x:

= 62,24 тыс. руб2 ;

= 62,24 тыс. руб2 ;

Тогда по правилу сложения дисперсий:

![]() =

0,002+0,015 = 124,12 тыс. руб2 .

=

0,002+0,015 = 124,12 тыс. руб2 .

Коэффициент детерминации показывает удельный вес вариации результативного признака, линейно связанной с вариацией факторного признака:

= 0,50.

= 0,50.

Для измерения тесноты связи при любой ее форме применяется индекс корреляции:

R = 0,71

R = 0,71

![]() – связь отсутствует,

– связь отсутствует, ![]() – связь

полная, функциональная

– связь

полная, функциональная

![]() – связь слабая,

– связь слабая, ![]() – связь тесная.

– связь тесная.

В нашем случае связь тесная.

Для линейной формы связи удобно пользоваться линейным коэффициентом корреляции, показывающим не только тесноту, но и направление связи:

![]() – связь обратная,

– связь обратная, ![]() – связь прямая

– связь прямая

![]() – связь отсутствует,

– связь отсутствует, ![]() – связь

полная

– связь

полная

Так как r = 0,71, то связь прямая.

Проверка существенности связи в корреляционно-регрессионном анализе производится по тем же критериям, что и в аналитической группировке. При использовании таблиц критических значений критерия Фишера, фактическое (расчетное) значение критерия вычисляется:

=22,86

=22,86

![]() =

1

=

1

![]() =24 – 2 = 22

=24 – 2 = 22

|

Fкр |

а = 0,05 | 4,32 |

| а = 0,01 | 8,02 |

Так как Fр<Fкр, то существенность связи подтверждается.

Выводы и предложения

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Современное состояние анализа можно охарактеризовать, как довольно основательно разработанную в теоретическом плане науку.

Важнейшим показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ, услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. На основании теоретических и практических разработок, изложенных в данной курсовой работе, можно сделать некоторые выводы:

- Себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

- Перспективы развития анализа в теоретическом и практическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др.

- Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

- Наиболее тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда.

- Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования.

Для изучения себестоимости продукции в курсовой работе были применены основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

По результатам проведенного исследования по себестоимости промышленной продукции на АООТ «Лесдок»:

1. На данном предприятии наблюдается повышение затрат на основные материалы, сушку и заработную плату.

2. Анализируя выпуск и стоимость, необходимо отметить, что план по производству продукции в отчетном году был не выполнен. Фактическая себестоимость оказалась ниже, чем предполагалось в плане.

3. Наблюдается изменение себестоимости - тенденция к росту с незначительными изменениями.

4. Наибольший удельный вес в себестоимости занимают следующие статьи: основные материалы, цеховые расходы и сушка продукци.

5. Средний уровень себестоимости продукции равен 657,042 тыс. руб, себестоимость меняется в пределах 32 тыс. руб.

6. Колеблемость от линии тренда составляет 9,81 тыс. руб. или 1,4%. Совокупность можно считать однородной, так как коэффициент вариации меньше 30%.

7. Помимо основной тенденции к повышению себестоимости наблюдается следующее: в пятом квартале каждого года наблюдается понижение себестоимости по сравнению с другими кварталами. Это связано со специфичностью производства продукции.

8. В среднем за квартал себестоимость увеличивалась на 900 руб (то есть в 1,14 раза).

9. Отобрав в качестве фактора, влияющего на себестоимость, производительность труда (связь тесная, прямая, не случайная), выяснили, что связь между ними существенна.

Снижение себестоимости возможно в нескольких направлениях. Необходимо сокращать затраты на основные материалы, сушку продукции, производственные затраты, улучшать использование времени работы оборудования, сокращать затраты на обслуживание и управление производством и внепроизводственные затраты. Эти направления реализуются с помощью повышения технического уровня производства, совершенствования организации производства и труда, снижения расходов по сбыту продукции, более эффективного использования сырья, топлива, энергии, а также снижения потерь от брака и простоев.

Список использованных источников

1. Елисеева, И.И. Статистика: учебник/ И.И. Елисеева. – М.: Высшее образование, 2006. – 565 с.

2. Перова, М.Б. Статистика промышленности: учебное пособие/ М.Б. Перова. – Вологда: ВоГТУ, 2008. – 107 с.

3. Забродская, Н.Г. Экономика и статистика предприятия: учебное пособие/ Н.Г. Забродская. – М.: Издательство деловой и учебной литературы, 2005. – 352 с.

4. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебник/ Г.В. Савицкая. - Минск: ООО «Новое знание», 2001. – 324 с.

5. Ефимова, М.Р. Общая теория статистики: учебник/ М.Р. Ефимова, Е.В. Петрова, В.Н. Румянцева - М: ИНФРА-М, 1998. – 267 с.

6. Бакланов, Г.М. Статистика промышленности / Г.М. Бакланов, В.Е. Адамов, А.Н. Устинов. – М.: Финансы и статистика, 1982. – 346 с.

7. Ефимова, М.Р. Практикум по общей теории статистики: учебное пособие. – М.: Финансы и статистика, 1999. – 280 с.

Пр иложение А

Показатели динамики себестоимости единицы продукции

| Квартал |

Себестоимость единицы продукции |

Абсолютный прирост (снижение),ден. ед. |

Темп роста, % |

Темп прироста,% | Абсолютное значение 1 % прироста, | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 1 | 647,67 | - | - | - | - |

- |

- | - |

| 2 | 648,33 | 0,67 | 0,67 | 100,10 | 1,00 | 0,10 | 0,00 | 6,48 |

| 3 | 648,00 | -0,33 | 0,33 | 99,95 | 1,00 | -0,05 | 0,00 | 6,48 |

| 4 | 654,00 | 6,00 | 6,33 | 100,93 | 1,01 | 0,93 | 0,01 | 6,48 |

| 5 | 670,00 | 16,00 | 22,33 | 102,45 | 1,03 | 2,45 | 0,03 | 6,54 |

| 6 | 667,67 | -2,33 | 20,00 | 99,65 | 1,03 | -0,35 | 0,03 | 6,70 |

| 7 | 666,67 | -1,00 | 19,00 | 99,85 | 1,03 | -0,15 | 0,03 | 6,68 |

| 8 | 654,00 | -12,67 | 6,33 | 98,10 | 1,01 | -1,90 | 0,01 | 6,67 |

| Средние значения | 0,90 | 100,14 | 0,14 |

Приложение В

Аналитическое выравнивание ряда динамики по прямой

| Месяцы | y | t | y·t | t2 | yt=a0+a1·t | (y-yt) | (y-yt)2 |

| январь | 649 | -12 | -7788,00 | 144,00 | 647,28 | 1,72 | 2,97 |

| февраль | 648 | -11 | -7128,00 | 121,00 | 648,09 | -0,09 | 0,01 |

| март | 646 | -10 | -6460,00 | 100,00 | 648,90 | -2,90 | 8,43 |

| апрель | 647 | -9 | -5823,00 | 81,00 | 649,72 | -2,72 | 7,38 |

| май | 648 | -8 | -5184,00 | 64,00 | 650,53 | -2,53 | 6,41 |

| июнь | 650 | -7 | -4550,00 | 49,00 | 651,34 | -1,34 | 1,81 |

| июль | 649 | -6 | -3894,00 | 36,00 | 652,16 | -3,16 | 9,98 |

| август | 648 | -5 | -3240,00 | 25,00 | 652,97 | -4,97 | 24,73 |

| сентябрь | 647 | -4 | -2588,00 | 16,00 | 653,79 | -6,79 | 46,05 |

| октябрь | 639 | -3 | -1917,00 | 9,00 | 654,60 | -15,60 | 243,36 |

| ноябрь | 645 | -2 | -1290,00 | 4,00 | 655,41 | -10,41 | 108,45 |

| декабрь | 678 | -1 | -678,00 | 1,00 | 656,23 | 21,77 | 474,03 |

| январь | 670 | 1 | 670,00 | 1,00 | 657,86 | 12,14 | 147,49 |

| февраль | 669 | 2 | 1338,00 | 4,00 | 658,67 | 10,33 | 106,72 |

| март | 671 | 3 | 2013,00 | 9,00 | 659,48 | 11,52 | 132,64 |

| апрель | 668 | 4 | 2672,00 | 16,00 | 660,30 | 7,70 | 59,34 |

| май | 667 | 5 | 3335,00 | 25,00 | 661,11 | 5,89 | 34,68 |

| июнь | 668 | 6 | 4008,00 | 36,00 | 661,92 | 6,08 | 36,91 |

| июль | 670 | 7 | 4690,00 | 49,00 | 662,74 | 7,26 | 52,73 |

| август | 664 | 8 | 5312,00 | 64,00 | 663,55 | 0,45 | 0,20 |

| сентябрь | 666 | 9 | 5994,00 | 81,00 | 664,37 | 1,63 | 2,67 |

| октябрь | 664 | 10 | 6640,00 | 100,00 | 665,18 | -1,18 | 1,39 |

| ноябрь | 650 | 11 | 7150,00 | 121,00 | 665,99 | -15,99 | 255,81 |

| декабрь | 648 | 12 | 7776,00 | 144,00 | 666,81 | -18,81 | 353,73 |