Курсовая работа: Менеджмент качества проектов

В условиях рыночной экономики одной из важных проблем для хозяйствующих субъектов является управление различными типами и видами проектов. Цели создания системы управления проектами:

· Выделение специальных процедур по управлению проектом, в рамках которых производится согласование и корректировка целей и результатов проектов;

· Повышение точности планирования проектов – за счет формализации и описания опыта компании по реализации отдельных процедур проекта, применения специальных инструментальных средств календарного планирования;

· Повышение эффективности взаимодействия подразделений и сотрудников компании – за счет описания функциональных обязанностей, распределения ответственности участников проекта, определения принципов взаимодействия и разрешения конфликтов на задачах проекта;

· Повышение эффективности работы сотрудников компании по задачам проектов – за счет разработки методик выполнения стандартных процедур, создания механизма накопления «лучших практик» в ходе деятельности компании по реализации проектов;

· Обеспечение минимизации рисков реализации проектов – за счет разработки специальных методик и процедур выявления, оценки и управления рисками в ходе планирования и реализации проектов;

· Оптимизация финансовых затрат компании в рамках реализации проектов – за счет применения специальных процедур бюджетирования этапов и работ проекта (планирование, выделение и контроль за расходованием денежных средств), использования инструментальных средств;

· Улучшение контроля со стороны руководителя проекта и руководства компании исполнения одного или группы проектов, возможность выявления негативных тенденций в реализации проектов и принятия обоснованных решений на ранних стадиях – за счет применения инструментальных средств календарного планирования и финансового анализа.

Эффективное управление проектами – это интеграция информационных систем планирования с управленческими процедурами и организационной структурой. При этом покупка удачного программного обеспечения не равносильна успешной постановке управления проектами в организации. Именно качество внедрения системы определяет различие между «хорошим» и «плохим» пакетом.

Сегодня, чтобы преуспеть в конкурентной борьбе, необходимо обеспечить оптимальное сочетание отлаженных бизнес-процессов в структурах управления с динамичными и нацеленными на конечный результат проектными подходами.

Особую актуальность при управлении проектами в настоящее время финансового кризиса имеет менеджмент качества проектов, т. к. именно качественный продукт в условиях сегодняшних реалий сможет выиграть конкурентную борьбу.

Целью данной курсовой работы является изучение теоретических основ менеджмента качества, а также разработка проекта совершенствования деятельности ОАО «Комбинат Красный Строитель».

Для достижения поставленной цели в данной курсовой работе необходимо решить следующие задачи:

· Рассмотреть современные концепции управления качеством;

· Определить основные положения менеджмента качества проектов;

· Рассмотреть стандартизированные системы менеджмента качества;

· Определить основные моменты сертификации продукции проекта;

· Провести оценку потенциала ОАО «Комбинат Красный Строитель»;

· Разработать проект совершенствования деятельности ОАО «Комбинат Красный Строитель».

Объектом исследования в данной курсовой работе является ОАО «Комбинат Красный Строитель».

1. Теоретические основы менеджмента качества проектов

1.1 Современная концепция управления качеством

Одной из ключевых функций управления проектом наряду с такими, как управление стоимостью и временем, является управление качеством проекта.

Качество – это целостная совокупность характеристик объекта, относящихся к его способности удовлетворять установленные или предполагаемые потребности.

Обычно потребности формулируются с помощью характеристик на основе установленных критериев. Потребности могут включать в себя, например, эксплуатационные характеристики, функциональную пригодность, надежность (готовность, безотказность, ремонтопригодность), безопасность, воздействие на окружающую среду, экономические, эстетические и культурно-исторические требования.

Понятие «качество» следует отличать от понятия «градация» (сорт, класс)». Под последним понимается категория или разряд, присвоенный объектам, имеющим то же функциональное применение, но иные требования к качеству. Низкое качество – это всегда проблема, низкий сорт – не обязательно.

Принято различать четыре ключевых аспекта качества:

1. Качество, обусловленное соответствием рыночным потребностям и ожиданиям. Этот аспект качества достигается благодаря эффективному определению и актуализации потребностей и ожиданий потребителя в целях их удовлетворения требований потребителя и точному анализу возможностей рынка.

2. Качество разработки и планирования проекта. Вторым аспектом является качество, достигаемое благодаря тщательной разработке самого проекта и его продукции.

3. Качество выполнения работ по проекту в соответствии с плановой документацией. Третьим аспектом является качество, обеспечиваемое благодаря поддержанию соответствия реализации проекта его плану и обеспечению разработанных характеристик продукции проекта и самого проекта и произведенных ценностей для потребителей и других заинтересованных лиц.

4. Качество материально-технического обеспечения проекта на протяжении всего его жизненного цикла.

Современная концепция менеджмента качества имеет в своей основе следующие основополагающие принципы:

v качество – неотъемлемый элемент проекта в целом (а не некая самостоятельная функция управления);

v качество – это то, что говорит потребитель, а не изготовитель;

v ответственность за качество должна быть адресной;

v для реального повышения качества нужны новые технологии;

v повысить качество можно только усилиями всех работников предприятия;

v контролировать процесс всегда эффективнее, чем результат (продукцию);

v политика в области качества должна быть частью общей политики предприятия.

Эти принципы лежат в основе наиболее популярного и методологически сильного направления в управлении качеством – Всеобщего управления качеством Total Quality Management (далее – TQM).

Основные положения концепции TQM можно выразить следующими тезисами:

1. Роль руководства. В мероприятиях по управлению качеством на основе принципов TQM огромная роль отводится руководству. Руководство должно возглавить деятельность по управлению качеством. Оно должно быть искренне привержено системе, верить в ее ценности. Руководство должно интегрировать систему управления качеством в общую модель управления проектом. Свое воздействие следует осуществлять не столько в виде организационно-распорядительной документации, сколько в виде конкретных слов и поступков, однозначно и выразительно передающих позицию руководства. Стиль руководства должен быть сменен с авторитарного, административного на кооперативный, либеральный.

2. Основное внимание – клиентам. Внимание к клиентам должно проявляться не в лозунгах, а в практической, повседневной деятельности. Прежде всего, следует определить круг клиентов. Сотрудники, и в первую очередь руководители, должны четко знать, кто является потребителем продукции проекта. Затем следует определить потребности своих клиентов и разработать систему показателей, определяющих степень удовлетворенности клиентов продукцией проекта. После этого полученную систему показателей следует положить в основу системы мотивации сотрудников и системы управления фирмой в целом в качестве основного индикатора успешности проекта. Большую роль в повышении эффективности взаимодействия с клиентами играет информационная система проекта, которая должна быть, безусловно, совместимой с информационными системами основных клиентов.

3. Стратегическое планирование. Большое внимание в TQM уделяется процессам планирования вообще и стратегического планирования, в частности. При этом планируется достижение не только традиционных производственно-хозяйственных целей, но и таких, которые до последнего времени рассматриваются как неосязаемые и неизмеримые, как уровень удовлетворенности потребителей, положительный деловой образ компании, престиж торговых марок и прочее.

4. Вовлечение всех сотрудников. В TQM предполагается делегировать больше ответственности на нижние уровни управления. При этом не следует забывать, что сотрудники должны быть специально подготовлены для принятия этой новой для них ответственности. При увеличении ответственности рядовых сотрудников возрастает роль обратной связи, которая становится основной составляющей информационной системы предприятия. Естественно, такой подход не снимает необходимости традиционного управления, но оставляет для высших уровней управления больше времени для решения стратегических задач. Кроме этого, важную роль играют социальные и психологические факторы. Самоконтроль (должным образом подготовленный) и контроль со стороны коллег работает эффективнее, чем формальный контроль сверху.

5. Подготовка персонала. При расширении полномочий и обогащении функциональных обязанностей возникает необходимость постоянной подготовки персонала, причем не только узко профессиональной. Другой новой характеристикой подготовки в TQM является обязательная оценка эффективности обучения.

6. Награды и признание. Для того чтобы новая система работала, необходимо, чтобы она была подкреплена соответствующей системой мотивации. При этом формальные награды и признание должны гармонировать с неформальными. Таким образом, система менеджмента качества интегрируется в корпоративную систему управления, формируя определенную организационную культуру.

7. Разработка продукции и услуг должна адекватно реагировать на постоянно изменяющиеся и усложняющиеся потребности и ожидания потребителей. Важнейшими являются такие показатели как улучшение качества разработки, т.е. соответствие разработок требованиям клиента, а также продолжительность цикла разработка-внедрение.

8. Управление процессом. Основополагающим принципом TQM является концентрация усилий на конкретных процессах, в особенности на процессах, непосредственно влияющих на качество конечной продукции проекта.

9. Качество поставщиков. Требования к качеству продукции поставщиков аналогичны требованиям к своей собственной. Соответственно необходимо организовать действенный контроль за работой и своевременно отказываться от услуг ненадежных (если это возможно).

10. Информационная система. Для нормального функционирования системы TQM необходимо разработать и внедрить информационную систему, позволяющую эффективно собирать, хранить и использовать данные, информацию и знания. Для этого следует четко определить, какие данные собирать и как их обрабатывать и распространять.

11. Лучший опыт. Одним из действенных инструментов повышения качества и улучшения системы управления является определение и использование лучшего опыта других компаний (так называемый benchmarking). Обычно эта деятельность состоит из определения процессов, которые предполагается улучшать, моделирования собственных процессов, изучения лучшего опыта других компаний, анализа выводов и использования полученных результатов.

12. Оценка эффективности работы системы управления качеством. Для такой оценки необходимо разработать систему критериев и порядок проведения таких оценок. Полученные и проанализированные результаты должны быть использованы для дальнейшего совершенствования управления проектом.

Изложенные выше принципы TQM легли в основу разнообразных концепций менеджмента качества, таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта.

1.2 Менеджмент качества проекта

Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и его продукции.

Таким образом, можно выделить менеджмент качества самого проекта и менеджмент качества продукции проекта. Взаимосвязь этих подфункций иллюстрируется в примере.

Управление качеством включает в себя все функции общего руководства по разработке политики в области качества, установления целей, полномочий и ответственности, а также процессы планирования, контроля и обеспечения качества, с помощью которых в рамках системы качества происходит реализация данных функций. Структура менеджмента качества изображена на рисунке 1.

Планирование качества – выявление требований к качеству проекта и продукции проекта, а также определение путей их удовлетворения.

Рис. 1. Структура управления качеством проекта

Для начала процесса планирования необходимо иметь информацию о политике проекта в области качества, содержании (предметной области) проекта, описание продукции (желательно в виде конкретных спецификаций, полученных от потребителя), стандарты и требования к качеству продукции, услуг, информации и реализации технологических процессов, документацию по системе качества.

В процессе планирования качества может применяться следующий инструментарий:

» анализ затрат и выгод;

» установление желательного уровня показателей качества проекта исходя из сравнения с соответствующими показателями других проектов;

» диаграммы:

• причин-следствий (диаграмма Исикавы), иллюстрирующие причинно-следственную связь различных причин и субпричин с потенциальными и реальными проблемами. Рисунок 2 изображает общий вид диаграммы причин-следствий;

Рис. 2. Диаграмма причин-следствий (диаграмма Исикавы)

• блок-схемы, показывающие, как различные элементы системы или процесса взаимодействуют друг с другом;

» эксперименты.

В результате планирования качества появляется план качества (план организационно – технических мероприятий по обеспечению системы качества проекта), который должен описывать конкретные мероприятия по реализации политики в области качества с указанием сроков выполнения, ответственных за выполнение, критериев оценки, бюджета.

В план качества должны входить описания процедур проведения контрольных и испытательных мероприятий или указания на уже существующие, перечень контрольных показателей по всем работам и видам продукции.

В план качества могут также входить технологические карты отдельных сложных процессов и проверочные листы, предписывающие выполнение конкретных шагов процедур или процессов.

Обеспечение качества предполагает регулярную проверку хода реализации проекта в целях установления соответствия определенным ранее требованиям к качеству.

Обеспечение качества происходит исходя из ранее утвержденного плана качества, технологических карт, проверочных листов и иной документации по качеству, а также данных о качестве, полученных в результате контроля и испытаний.

Обеспечение качества осуществляется путем плановых и внеплановых проверок, инспекций и иных контрольных и испытательных мероприятий с последующими оценкой качества и идентификацией статуса контроля и испытаний. Статус контроля и испытаний является основой улучшения качества проекта или его продукции.

Контроль качества – отслеживание конкретных результатов деятельности по проекту в целях определения их соответствия стандартам и требованиям по качеству и определения путей устранения причин реальных и потенциальных несоответствий.

Для контроля качества необходима информация о ходе реализации проекта, план качества, документация по качеству.

Контроль качества осуществляется с применением следующих методов и инструментов:

· проверок;

· контрольных карт, которые представляют собой графическое изображение результатов процесса. На рисунке 3 представлен общий вид контрольной карты;

· диаграммы Парето, которая представляет собой гистограмму появления различных причин несоответствий, упорядоченных по частоте. На рисунке 4 изображена условная диаграмма Парето.

· статистических выборок, анализа динамических рядов, корреляционно-регрессионного анализа и других статистических методов;

· диаграмм.

Рис. 3. Контрольная карта реализации проекта

Рис. 4. Диаграмма Парето

Контроль качества может завершиться следующими решениями:

· улучшением качества;

· принятием продукции;

· идентификацией брака и реализацией действий по управлению несоответствующей продукцией;

· переработкой продукции с целью дальнейшего представления для контроля и испытаний;

· исправлением процессов.

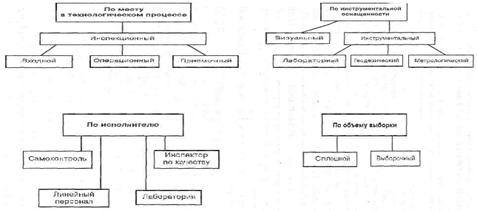

Организация контроля качества в управлении проектом представлена на рисунке 5.

Рис. 5. Организация контроля качества

Классификация видов и методов контроля качества в управлении проектом представлена на рисунке 6.

Рис. 6. Классификация видов и методов контроля качества в управлении проектом

1.3 Стандартизированные системы менеджмента качества

Управление качеством проекта требует системного подхода, реализация которого в современной практике осуществляется в виде создания стандартизированных систем менеджмента качества, представляющих собой совокупность документированных методик и средств планирования, обеспечения и контроля качества, выполняемых специально назначенными структурными единицами организации (предприятия или проекта).

В рамках управления отдельно взятым проектом, как правило, специальной системы менеджмента качества не разрабатывается, но при этом основные участники должны обладать такими системами, а также иметь документированное соглашение, в котором прописываются совместные решения по взаимодействию их систем менеджмента качества. В некоторых случаях целесообразно привлекать специализированные фирмы для создания и внедрения таких систем менеджмента качества.

Система документации по качеству предприятия / компании включает в себя следующие документы:

· руководство по качеству (описывает систему качества в целом);

· методологические инструкции по элементам системы качества;

· рабочие инструкции (описывают отдельные комплексные технологические процессы);

· контрольные инструкции (описывают отдельные процедуры проведения контрольных и испытательных мероприятий);

· нормативную документацию и техническую литературу.

Ниже приведена краткая характеристика каждого из перечисленных видов документации по качеству.

Руководство по качеству охватывает все применяемые элементы стандарта на систему качества, необходимые для предприятия. Примерное содержание руководства по качеству приведено ниже:

· общие положения;

· заявление руководства предприятия / компании;

· характеристика предприятия / компании;

· элементы системы качества;

· приложения.

Методологические инструкции по элементам качества. Стандарты ISO 9001 и EN 29001 призваны обеспечить качество при проектировании, разработке, производстве, монтаже, обслуживании и включают в себя элементы:

1. Ответственность руководителей;

2. Систему качества;

3. Анализ контрактов;

4. Управление проектированием;

5. Управление документацией и данными;

6. Закупки (материально-техническое обеспечение проектов);

7. Управление продукцией, поставляемой потребителем;

8. Идентификацию изделия;

9. Управление процессом создания продукции;

10. Контроль и испытания;

11. Управление оборудованием для контроля, измерений и испытаний;

12. Статус контроля и испытаний;

13. Управление несоответствующей продукцией;

14. Корректирующие и предупреждающие действия;

15. Погрузочно-разгрузочные работы, хранение, упаковку, консервацию и поставку;

16. Управление регистрацией данных о качестве;

17. Внутренние проверки качества;

18. Подготовку кадров;

19. Обслуживание;

20. Статистические методы.

Стандарты ISO 9002 и EN29002 призваны обеспечить качество при производстве и монтаже.

Стандарты ISO 9003 и EN29003 призваны обеспечить качество при контроле конечной продукции и ее испытании.

Указанные стандарты предполагают разработку, внедрение и актуализацию в рамках системы менеджмента качества так называемых методологических инструкций по каждому из 20 вышеперечисленных элементов системы качества. Состав инструкций регламентирован вышеупомянутыми стандартами.

Рабочие инструкции, в число которых входят:

· технологические карты;

· специальные разделы проектов производства работ;

· схемы операционного контроля.

Управление этим видом документации не регламентируется стандартами ISO-9000.

Контрольные инструкции, в число которых входит:

· входной контроль проектной документации, материалов, деталей, оборудования;

· контроль качества производственных процессов;

· проведение авторского надзора.

Нормативная документация и техническая литература. Данный обширный раздел документации по качеству может быть представлен несколькими подразделами, в том числе: отраслевыми, общетехническими нормами и стандартами.

Стандарты, регламентирующие общие требования к качеству. Все работы по обеспечению качества основаны на использовании стандартов Международной организации по стандартизации (ISO), признанных в 1988 г. в СССР в качестве национальных стандартов.

В рамках систем управления качеством используют серию стандартов ISO 9000 и эквивалентную ей серию EN 29000.

ISO была создана в 1947 г. со штаб-квартирой в Женеве (Швейцария). Эта неправительственная организация создана с целью разработки мировых стандартов, которые способствовали бы улучшению международных связей и кооперации, а также ускоренному развитию сбалансированной и равноправной международной торговли. В состав ISO входит 91 страна мира, на долю которых приходится 95% мирового промышленного производства.

Вопросами качества в ISO ведает технический комитет ISO 176. Он координирует разработку и внедрение стандартов по системам контроля за качеством продукции, его повышения и обеспечения технологией, связанной со сферой качества.

В ведении технического комитета ISO 176 находятся стандарты серии ISO 9000 «Системы качества». Стандарты ISO 9000 – 9004 имеют самое широкое распространение в мире стандартов по системам качества и, возможно, это самые важные стандарты по системам качества, которые когда-либо разрабатывались. Эти стандарты приняты большинством промышленно развитых стран мира и должны играть важную роль в Европейском экономическом сообществе. По мере достижения ЕЭС своей цели – превращения в крупнейший в мире потребительский рынок, фирмы, занятые в промышленности и в сфере услуг, все активнее начинают поддерживать деятельность технического комитета ISO 176 как важное средство развития международной торговли.

Для полноценного функционирования системы менеджмента качества необходимо ее соответствующее организационное обеспечение, т.е. наполнение ее необходимыми организационными ресурсами:

· сотрудниками, имеющими необходимую компетенцию, обязанности и ответственность;

· системой взаимодействия сотрудников;

· материально-техническими ресурсами: материалы, оборудование, приборы;

· финансовыми ресурсами.

Основным, системообразующим ресурсом здесь выступает организационная структура. Остановимся на обязательных требованиях к организационной структуре управления качеством, к числу которых можно отнести следующие:

· наличие ответственного от высшего руководства по системе качества;

· наличие постоянного структурного подразделения, ответственного за выполнение функций по управление качеством и постоянное совершенствование системы менеджмента качества;

· наличие сотрудников, ответственных за качество отдельного проекта.

Постоянный структурный орган по управлению качеством может представлять собой отдел из нескольких человек или же отдельного сотрудника. Такой отдел или сотрудник обычно подчиняется непосредственно уполномоченному от высшего руководства по системе качества. Отдел качества выполняет всю рутинную работу, связанную с планированием, обеспечением и контролем качества.

Присутствие сотрудника, ответственного за качество отдельного проекта, обязательно в случае, если организация занимается реализацией нескольких проектов или управляет проектом параллельно со своей основной деятельностью, имеющей самостоятельное значение. В такой структуре необходимы не только уполномоченный от высшего руководства и отдел качества, но и человек, организующий выполнение всех функций по управлению качеством в рамках своего проекта. В его обязанности также должны входить следующие работы:

· разработка программы качества проекта;

· корректировка документации по системе качества для нужд проекта;

· организация выполнения контрольных мероприятий в рамках проекта и пр.

1.4 Обеспечение функционирования и совершенствования системы менеджмента качества

Для обеспечения эффективного функционирования системы менеджмента качества необходимо проводить регулярные мероприятия по выявлению отклонений системы от заданных параметров ее работы.

Методом выявления отклонений системы менеджмента качества является аудит.

Различают:

· аудит системы;

· аудит процесса;

· аудит продукта.

В соответствии с ИСО 8402 аудит качества определяется как систематическое и независимое исследование, проводящееся для того, чтобы установить, соответствует ли деятельность в области качества запланированным требованиям, насколько эффективно эти требования реализуются и пригодны ли они для достижения поставленных целей. Различают так называемые внешние и внутренние аудиты (далее – проверки) качества.

Результаты внутренней проверки в виде документированного «Обзора состояния менеджмента качества» оцениваются руководством предприятия.

Проверка – это задача менеджмента. Соответственно он может проводиться так, как показано на рисунке 7.

Рис. 7. Подготовка к внутренним аудитам

Плановые проверки проводятся по годовому плану, который должен включать:

· проверяемые подразделения / процессы;

· важные элементы системы качества;

· временные интервалы проведения этапов проверки.

Проверка проводится на основе так называемого контрольного перечня вопросов, подлежащих выяснению, ориентировочный состав которого следующий:

» проверяемое подразделение;

» аудиторы;

» сроки / местонахождение;

» плановый / внеплановый;

» цель проверки;

» проверяемые процессы;

» элементы системы качества;

» участники проверки;

» основные моменты проверки;

» цели подразделения / процесса;

» нормативные / законодательные требования;

» положительные результаты внедрения системы;

» необходимые изменения системы качества.

» внешние проверки, подразделяющиеся на:

• проверки, проводимые независимой третьей стороной с целью сертификации (так называемого Third-Party-Certification);

• проверки, проводимые заказчиками у поставщиков / подрядчиков, называемые также оценкой второй стороной (так называемые Second-Party-Assesment).

График внешних и внутренних проверок разрабатывается руководителем службы качества и утверждается уполномоченным высшего руководства предприятия по системе качества.

Для того чтобы обеспечить запланированную эффективность системы менеджмента качества, большое внимание в рамках проекта реструктуризации уделяется подготовке кадров. Общую направленность обучающих программ в сфере менеджмента качества можно сформулировать как «повышение качества через предупреждение дефектов».

Основная задача процедур подготовки, переподготовки, повышения квалификации и аттестации кадров заключается в обеспечении соответствия квалификационного уровня руководителей и специалистов компании требованиям задач, решаемым в области качества. Критериями профессиональной пригодности являются:

· степень соответствия работника требованиям, предъявляемым данным видом профессиональной деятельности. Для этого существует система специальных справочников;

· характер личности. Он должен соответствовать характеру работы: понятно, что он различен у научного работника и рабочего на конвейере. Для оценки соответствия вырабатывается система критериев, по которым судят о пригодности работника к данному виду деятельности.

Для подготовки кадров предприятия / компании предусматривают следующие виды обучения:

v первоначальное профессиональное обучение рабочих, принятых на работу и ранее не имевших профессии;

v переподготовка рабочих на другую профессию;

v повышение квалификации рабочих;

v повышение квалификации руководящих работников и специалистов.

Концепции и программы обучения формируются в зависимости от размера и задач (стратегии) предприятия. Так, крупные предприятия обычно формируют собственную концепцию и программы обучения. При этом проводимые самим предприятием курсы нередко дополняются внешним обучением. Малые и средние предприятия преимущественно используют предложения специализированных учебных заведений по проведению курсов.

Существует ряд учебных и консультационных организаций, предлагающих свои услуги в этой области – как отечественных, так и зарубежных. При решении вопроса, кому отдать предпочтение, следует исходить из цели обучения.

Если предприятие (компания) хочет в конечном итоге не только создать / модернизировать, но и сертифицировать систему менеджмента качества, целесообразно обратиться к организации, непосредственно связанной с сертифицирующей компанией, – обычно ее дочерней фирме. В этом случае появляется уверенность во взаимосоответствии программы учебного центра и требований сертифицирующей компании. Если такая задача не ставится, можно воспользоваться услугами других учебных центров на основе тендера с типичными для таких случаев требованиями к претендентам.

Во всех случаях для проведения занятий привлекаются высококвалифицированные специалисты компании со средним и высшим специальным образованием, преподаватели учебных заведений, специалисты НИИ и сторонние консультанты.

Инструкторы производственного обучения назначаются из числа квалифицированных рабочих, имеющих стаж работы по профессии на менее трех лет и образование не ниже среднего.

Практика разработки и аудитирования систем качества показывает, что для эффективного функционирования системы среднему предприятию целесообразно иметь по крайней мере двух-трех специалистов, прошедших курс инструктора по обучению менеджеров по качеству, и трех специалистов, обученных по курсу аудитора.

1.5 Сертификация продукции проекта

Сертификация продукции является обязательным требованием со стороны государства и поэтому представляет собой важнейшую деятельность в рамках управления проектом.

В России в соответствии с Законом о сертификации продукции и услуг создана государственная система сертификации продукции, которая действует под руководством Госстандарта России как Национального органа по сертификации. Эта система соответствует правилам ISO.

Основанием для сертификации по показателям обеспечения безопасности людей и охраны окружающей среды являются отечественные или зарубежные стандарты.

Продукция сертифицируется на соответствие ГОСТ, ТУ или зарубежным так называемым престандартам. Например, портландцемент ПЦ 400-Д20 имеет 2 сертификата:

· RSSG.RU.9002.1.4.0024 – на соответствие ГОСТ 10178–85;

· RSSG.RU.9002.1.4.0025 – на соответствие европейскому престандарту ENV197–1 СЕМ П/B-S, класс 32,5.

Основными схемами сертификации, принятыми в системе, являются:

· проведение типовых испытаний образцов продукции и последующий надзор за стабильностью качества сертифицированной продукции;

· предварительная проверка производства на способность обеспечить выпуск продукции стабильного качества, типовые испытания образцов продукции и последующий надзор за стабильностью качества сертифицированной продукции.

По согласованию с органом по сертификации конкретной продукции могут быть использованы и другие схемы сертификации, принятые в зарубежной и международной практике и рекомендованные ISO.

Работы по подготовке и проведению сертификации включают:

· Выбор, доработку при необходимости и принятие нормативно-технических документов на продукцию, в соответствии с которыми будет проводиться сертификация.

· Разработку документа (положения) о порядке сертификации данной продукции, устанавливающего, в том числе, схему ее проведения.

· Предварительную проверку производства сертифицируемой продукции (если это предусмотрено схемой сертификации).

· Испытания сертифицируемой продукции (если это предусмотрено схемой сертификации).

· Выдачу сертификата соответствия и права на использование знака соответствия, а также работы по их признанию, если сертификат выдан другим национальным или международным органом.

· Заключение соглашений о сертификации продукции с зарубежными или международными органами.

· Надзор за стабильностью качества сертифицированной продукции и состояния ее производства.

· Информацию о результатах сертификации.

Выбор, доработка и принятие нормативно-технических документов, проверка производства сертифицируемой продукции, испытания базируются на действующих в стране:

· системе стандартизации и фонде нормативно-технической документации;

· системе сертификации систем качества;

· системе аккредитации испытательных лабораторий и сети таких лабораторий.

Правила проведения этих работ устанавливаются соответствующими руководящими документами Госстандарта РФ.

Испытания для сертификации проводятся в испытательных лабораториях (центрах), аккредитованных и признанных Госстандартом РФ.

Расходы по проведению обязательной сертификации оплачивают изготовители или поставщики продукции (при импорте), добровольной – заявители. Оплата проводится по тарифам, утвержденным в установленном порядке, или, при их отсутствии – по договорам.

Организационную структуру государственной системы сертификации образуют:

· национальный орган РФ по сертификации (Госстандарт РФ);

· органы по сертификации конкретной продукции и(или) в регионах;

· аккредитованные испытательные лаборатории (центры);

· изготовители и(или) поставщики продукции.

Схема проведения сертификации приведена на рисунке 8.

В качестве альтернативы так называемому «сертификату соответствия» в настоящее время обсуждается концепция сертификации товаров и услуг по качеству.

Рис. 8. Схема проведения сертификации

Имеется в виду, что обычный сертификат (сертификат соответствия) в качестве эталона может иметь продукцию с любым уровнем качества – все зависит от выбранного производителем эталона. Разрабатываемая же сейчас процедура получения «сертификатов качества» предусматривает требование обязательного превышения уровня качества сертифицируемой продукции (услуги) над базовым.

2. Оценка потенциала ОАО «Комбинат Красный Строитель»

2.1 Краткая характеристика ОАО «Комбинат Красный Строитель»

Открытое акционерное общество «Комбинат Красный Строитель» является одним из старейших предприятий в отрасли и входит в число крупнейших шести из двадцати четырех предприятий, по производственным мощностям, производящих изделия из асбестоцемента и волокнистого цемента на территории Российской Федерации.

Асбест как уникальный минерал, широко используется в самых различных отраслях производства: машиностроении, строительстве, в авиационной, автомобильной, тракторной, химической, электротехнической, судостроительной отраслях промышленности, на железнодорожном транспорте и т.п. Асбест является необходимым компонентом при изготовлении нескольких тысяч различных изделий.

Асбестосодержащие изделия – легкие, прочные, надежные и долговечные, устойчивые к высоким температурам и агрессивным средам, благодаря современному дизайну вписываются в любую производственную и бытовую среду.

Открытое акционерное общество «Комбинат Красный Строитель» производит асбесто-цементный шифер, волнистый (7-, 8-волновой) и плоский, а также другие стройматериалы, а также предлагает окрашенный шифер. На заводе используются акриловые водно-дисперсионные краски собственного производства. Помимо основных (синий, зеленый, коричневый) цветов, предлагаются оригинальные цвета шифера («хаки», «камуфляж», «металлик», «лазурный», «черепичный»). Открытое акционерное общество «Комбинат Красный Строитель» неоднократно удостаивался наград на российских международных выставках.

Свою продукцию Открытое акционерное общество «Комбинат Красный Строитель», начиная с 1999 года и по настоящее время, поставляет на рынок Московского региона, доля которого в общем объеме поставок составляет около 60%, а также рынки ближайших регионов – Владимирской, Тульской, Рязанской, Калужской, Ярославской областей.

Открытое акционерное общество «Комбинат Красный Строитель» является участником Некоммерческой организации «Хризолитовая ассоциация» (г. Асбест Свердловской области).

Многолетний опыт, широкий ассортимент производимых асбестоцементных изделий, мероприятия по улучшению качества производимой продукции и по экономии материально-сырьевых и энергетических ресурсов, позволяет Открытому акционерному обществу «Комбинат Красный Строитель» в условиях жесткой конкуренцией и при дефиците финансирования, сохранять лидирующие позиции в отрасли по Московскому региону.

На сегодняшний день приоритетными направлениями деятельности Общества являются, как и прежде, производство асбестоцементных волнистых листов (шифера волнового), асбестоцементных плоских листов (шифер плоский), ацэида (электротехнических дугостойких досок), асбестоцементных труб напорных, труб асбестоцементных безнапорных, труб асбестоцементных для теплотрасс, красок вододисперсионных акриловых, вибропрессованных изделий (камней бетонных стеновых (бессер, полуторный, стандартный), брусчатки (форма «Кирпич», «Волна»), камней бетонных газонных, гвоздей строительных, гвоздей шиферных с полиэтиленовыми колпачками, газобетонных блоков Бестон.

В 2008 году были проведены мероприятия по модернизации производства:

1. Установка винтовых компрессоров Atlas copco.

2. Разработка и внедрение управления ПКН на узле выгрузки вагонов.

3. Разработка и внедрение схемы автоматической продувки рекуператоров.

4. Установка электронного расходометра технической воды на береговой насосной станции. Вывод информации на компьютер ТО.

5. Установка частотных преобразователей на главные приводы листоформовочных и трубоформовочных машин.

6. Произведен переход на выпуск кровельного шифера толщиной 4,8 мм.

7. Приобретение и установка батарей статических конденсаторов для уменьшения потребления электроэнергии.

8. Модернизация котельной (увеличение КПД котлов с целью уменьшения расхода газа и стабилизации подачи пара).

Комбинат планирует осуществить следующие мероприятия для снижения затрат на производство и уменьшение брака:

1. Монтаж оборудования для производства сухих смесей.

2. Монтаж оборудования для производства клеевых смесей.

3. Модернизация линии «Фойт».

4. Изготовление станка по резке газосиликатного кирпича.

Проводится монтаж пожарной сигнализации всех производств.

Выставлены и планируются к продаже помещения и оборудование, которые не используются в производственной деятельности.

В 2009 году Открытое акционерное общество «Комбинат Красный Строитель» планирует уделить особое внимание осуществлению мер по полной утилизации отходов основного производства и организации выпуска на свободных производственных площадях других строительных материалов (кирпича, стеновых блоков, сборного железобетона, цементно-песчаных смесей, металлоизделий, конструкций для навесных фасадов и др.) для увеличения общего объёма товарной продукции.

Планируется увеличение объемов продаж всех видов производимой продукции по сравнению с 2008 годом. В связи с беспрецедентной антиасбестовой компанией, огромным количеством контрафакта на рынке уплотнительных и фрикционных изделий, предприятие намерено постепенно сокращать традиционное производство и переходить на выпуск новых видов продукции.

2.2 Анализ и прогнозирование рынка

По данным Росстата, в 2006 г. было введено 43,6 млн. кв. м жилья (прирост 6,3%), а в 2007 г. – 50,2 млн. кв. м (прирост 15,2%).Из числа введенных в действие в 2007 г. зданий 96% составляют жилые дома. Такие темпы строительства привели к тому, что на рынке стройматериалов уже ощущается довольно заметный дефицит, и кровельные материалы являются одним из наиболее востребованных сегментов.

Все кровельные материалы делятся на две основные категории: для плоских кровель (которых в стране около 10%) и для скатных кровель (90%). Подавляющее большинство плоских кровель покрываются с использованием мягких рулонных материалов, а также кровельного железа. Для скатных кровель возможно применение как мягких (рулонных), так и жестких (штучных) материалов.

По оценкам экспертов, рыночный объем кровельных материалов для скатных крыш уступает объему плоских в соотношении 48:52, однако первая категория отличается большим разнообразием. Кроме того, с ростом благосостояния населения и экономической стабильностью в целом материалы для скатных крыш «демонстрируют» более оживленную динамику (сказывается активизация в сегменте индивидуального домостроения).

Данные по рынку кровельных материалов сильно расходятся. Одной из причин можно считать неудовлетворительную детализацию данных Росстата по отдельным сегментам; другой причиной является объективная трудность выравнивания количественных единиц для разных материалов в силу их разнообразия (кровельные материалы вычисляются в единицах площади и веса, а также в условных единицах), некоторые погрешности возникают и по причине существования «серых» поставок.

Общей тенденцией рынка кровельных материалов России можно отметить то, что спрос на нем превышает предложение. Совокупный объем российского рынка кровельных материалов составил в 2007 г. около 1 400 млн. кв. м, примерно 40% из них приходится на мягкие рулонные покрытия.

Согласно оценкам экспертов, по состоянию на 2006 г. большую часть произведенных в России материалов для скатных крыш (75–80%) составляет шифер. Не первый год среди специалистов ведутся споры об экологичности асбестоцемента, в связи с чем рынку шифера предрекают законодательный запрет на его производство и использование. К недостаткам причисляют также и однообразный серый цвет, и тяжелый вес (10–14 кг на кв. м). В то же время достоинствами шифера можно считать низкую пожароопасность, легкость укладки и относительную долговечность.

Несмотря на дискуссии относительно вредных свойств шифера, его производство и применение на территории России, в отличие от Европы, не запрещено. После некоторого спада (в конце 90-х гг.) объем производства и потребления асбестоцементного шифера в 2008–2007 гг. стал медленно увеличиваться, что объясняется ростом объемов гражданского и сельского строительства страны. По оценкам Госстроя, говорить о вытеснении шифера более современными материалами еще рано. Производители рассчитывают, что прирост выпуска шифера будет обеспечен новыми видами изделий: окрашенными (летом в 2005 г. на российском рынке уже появились окрашенные листы шифера), крупноразмерными и мелкоразмерными листами, в том числе полуволнистыми, плоскими прессованными плитками различного профиля.

Крупнейшими производителями шифера в России являются следующие предприятия: ОАО «Себряковский КАЦИ» (Волгоградская область); ОАО «Комбинат Красный Строитель» (Белгородская область); ОАО «Лато» (Республика Мордовия); ОАО «Волна» (Красноярск); ЗАО «НП «Сухоложскасбестоцемент» (Свердловская область); ОАО «Ульяновскшифер» (Ульяновская область); ОАО «СОДА» (Республика Башкортостан) (рис. 9).

Рис. 9. Доли предприятий в производстве асбестоцементных листов

Наибольшей долей рынка владеют ОАО «Себряковский КАЦИ», ОАО «Белгородасбестоцемент», ОАО «ЛАТО». ОАО «Комбинат Красный Строитель» уступает основным конкурентам в объемах производства шифера в 2 раза (ОАО «Себряковский КАЦИ», ОАО «Белгородасбестоцемент»,).

Продукция ОАО «Комбинат Красный Строитель» представлена как на внутреннем рынке, так и зарубежом. Российский рынок обширен.

Рынок строительных материалов имеет достаточно выраженный сезонный характер, что определяет нагрузку по организации сбытовой деятельности, которая носит пиковый характер в летний период.

В 2007 г. было произведено 2 026,2 млн. усл. плит шифера, в 2006 г. – 1 937,6 млн. усл. плит. Расчет рыночных показателей по шиферу затруднен переводом условных плиток, в которых традиционно измеряется шифер, в квадратные метры, в которых измеряется большая часть кровельных материалов. Таможенная статистика приводит, в свою очередь, данные в килограммах. Поэтому нижеприведенные оценки не исключают некоторых погрешностей.

Воспользуемся тем, что физический смысл условного шиферного листа – это пластина размером 1 750 х 1 130 мм и толщиной 5,8 мм. Средняя масса 1 кв. м товарного шифера составляет около 13 кг, а средняя толщина-8–10 мм (от 6 до 20 мм).

По статистическим данным, производство шифера в 2007 г. увеличилось на 4,55% и составило 2 026, 2 млн. усл. плит. Экспорт шифера из России идет в основном на рынки Азербайджана, Казахстана и Молдавии, а импортные поставки (преимущественно из Кореи, Китая и Малайзии) в связи с малыми объемами существенного влияния на состояние внутреннего рынка не оказывает.

Производство асбестоцементных кровельных листов (шифера) сократилось в России в 2008 году, по сравнению с 2007 годом, более чем на 3% – до 1,8 миллиарда условных плит.

Сокращение производства шифера связано с активным распространением в России конкурирующих кровельных материалов – черепицы, металлочерепицы, рубероида и кровельного железа. К тому же в 2008–2009 гг. на падение производства шифера в РФ также оказал влияние такой фактор, как проявление в России последствий мирового финансового кризиса.

Напрямую кризис вряд ли окажет влияние на производство шифера. Однако некоторое влияние может быть в результате психологического фактора, так как сегодня люди меньше стали тратить деньги и не делают крупных приобретений.

В дальнейшем прогнозируется постепенное снижение производства шифера на фоне роста потребления более современных кровельных материалов. Есть и другие оценки. По мнению экспертов «Инфомайн», объем производства асбестоцементных листов к 2010 г. увеличится на 30% (по отношению к 2005 г.) и составит 2 560 млн. условных плиток. При этом прирост производимой продукции будет осуществляться как за счет роста экспорта этой продукции в страны СНГ, так и за счет внутреннего потребления.

2.3 Технико-экономический и финансовый анализ ОАО «Комбинат Красный Строитель»

Наличие и движение основных фондов

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОФ на предприятии. Структура основных фондов ОАО «Комбинат Красный строитель» представлена в таблице 1.

Таблица 1. Структура основных фондов

| Показатели |

Нач. 2007 года

|

Кон. 2007 года Кон. 2007

|

Кон. 2008 годаКон. 2008

|

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

| Производственные | 106296 | 92,3 | 125589 | 99,4 | 160702 | 99,5 | |

| Непроизводственные | 8824 | 7,7 | 727 | 0,6 | 769 | 0,5 | |

| Активные | 43196 | 30 | 55688 | 44,1 | 88601 | 54,9 | |

| Пассивные | 71924 | 70 | 70628 | 55,9 | 72870 | 45,1 |

Коэффициенты обновления и выбытия используются для более детального анализа процесса воспроизводства основных фондов.

![]() , где:

, где:

Фввед – стоимость введенных основных фондов.

Фкон. года – стоимость ОФ на конец года.

Составим вспомогательную таблицу 2 для расчета коэффициента обновления ОПФ.

Таблица 2. Вспомогательная таблица для расчета коэффициента обновления

|

Показатели |

2007 год

|

2008 год

|

| Фввед, тыс. руб. | 19460 | 35988 |

| Фкон, года, тыс. руб. | 126316 | 161471 |

| Кобн.% (стр. 1 / стр. 2) | 0,15 | 0,22 |

![]() , где:

, где:

Фвыб – стоимость выбывших основных фондов.

Фнач. года – стоимость ОФ на начало года.

Составим вспомогательную таблицу 3 для для расчета коэффициента выбытия ОПФ.

Таблица 3. Вспомогательная таблица для расчета коэффициента выбытия

|

Показатели |

2007 год |

2008 год |

| Фвыб, тыс. руб. | 8264 | 833 |

| Фнач.года, тыс. руб. | 115120 | 126316 |

| Квыб, % (стр. 1 / стр. 2) | 0,07 | 0,01 |

Анализируя эти два показателя можно сделать следующий вывод: превышение величины Кобн. по сравнению с Квыб. свидетельствует о том, что идет процесс обновления ОПФ. Такая тенденция наблюдается в 2007 и в 2008 годах.

Показатели эффективности использования ОПФ.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Для его расчета используется следующая формула:

, где

, где

ТП – товарная продукция предприятия в стоимостном выражении;

ОПФср. год – среднегодовая стоимость основных производственных фондов.

Составим вспомогательную таблицу 4 для расчета фондоотдачи.

Таблица 4. Вспомогательная таблица для расчета фондоотдачи

|

Показатели |

2007 год |

2008 год |

| ТП, тыс. руб. | 518600 | 723700 |

| ОПФср год, тыс. руб. | 115942,5 | 143145,5 |

| Фо, руб./руб. (стр. 1 / стр. 2) | 4,47 | 5,06 |

Анализируя показатель, выявилось, что в 2007 году на 1 руб. ОПФ приходилось 4,47 руб. товарной продукции, а в 2008 году этот показатель вырос до 5,06 руб. Это говорит о положительной тенденции изменения фондоотдачи.

Обеспеченность оборотными средствами.

Для анализа структуры оборотных средств составим таблицу 5.

Таблица 5. Структура оборотных средств предприятия.

|

Состав элементов оборотных средств |

Нач. 2007 года |

Кон. 2007 года 99

|

Нач. 2008 года

00

|

Кон.2008 года |

||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |||

| Запасы | 31471 | 52,24 | 50806 | 65,54 | 49360 | 65,15 | 67028 | 62,95 | ||

|

Налог на добавленную стоимость по приобретенным ценностям |

2138 | 3,55 | 5290 | 6,82 | 5290 | 6,98 | 5959 | 5,6 | ||

| Долгосрочная дебиторская задолженность | 277 | 0,46 | 5092 | 6,57 | 5092 | 6,72 | 5857 | 5,5 | ||

| Краткосрочная дебиторская задолженность | 22834 | 37,92 | 14804 | 19,1 | 14493 | 19,1 | 19842 | 18,63 | ||

| Краткосрочные финансовые вложения | 24 | 0,04 | 24 | 0,03 | 24 | 0,03 | 1 | 0,0009 | ||

| Денежные средства | 3501 | 5,81 | 1501 | 1,94 | 1501 | 1,98 | 7798 | 7,32 | ||

|

Итог |

60245 |

100 |

77517 |

100 |

75760 |

100 |

106485 |

100 |

||

В начале 2007 года наибольшую долю в структуре оборотных фондов предприятия составляли запасы: 52,24%, куда входят сырье и материалы, готовая продукция и товары для перепродажи, и расходы будущих периодов.

Данный факт можно выделить как положительный момент, т. к. запасы являются собственными средствами предприятия. К концу 2007 года этот показатель увеличился до 65,54%. но уже с начала 2008 года доля запасов начала уменьшаться и к концу 2008 года составляла 62,95%.

В начале 2007 года большой удельный вес имела краткосрочная дебиторская задолженность 37,92%, но уже к концу 2007 года уменьшилась практически в 2 раза и составила 19,1%, и продержалась на этом уровне до начала 2008 года, и в незначительной мере снизилась к концу года.

В целом же можно сказать, что в 2008 году по сравнению с 2007 наблюдается улучшение состояния предприятия по одним показателям, таким как запасы и краткосрочная дебиторская задолженность, но в то же время ухудшение по показателю долгосрочной дебиторской задолженности.

Показатели уровня использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости показывает, сколько оборотов совершили оборотные средства за анализируемый период. Он определяется по формуле:

, где:

, где:

Vр – выручка от реализации продукции;

Оср – средний остаток оборотных средств за отчетный период.

Продолжительность (длительность) одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле:

Составим вспомогательную таблицу 6 для расчета коэффициента оборачиваемости ОбС и длительности оборота.

Таблица 6. Вспомогательная таблица для расчета коэффициента оборачиваемости ОбС и длительности оборота

|

Показатели |

2007 год |

2008 год |

| Vр, тыс. руб. | 555062 | 762028 |

| Оср, тыс. руб. | 68881 | 91122,5 |

| Коб (стр. 1 / стр. 2) | 8,06 | 8,36 |

| Д, дней (360/стр. 3) | 44,67 | 43,06 |

Данные показатели имеют положительную динамику. Наблюдается как рост коэффициента оборачиваемости, что говорит об увеличении скорости оборота оборотных средств предприятия, так и снижение длительности оборота, что свидетельствует о сокращении срока возврата оборотных средств в виде выручки от реализации продукции.

Использование материальных ресурсов

Структура затрат представляет соотношение отдельных элементов затрат в общей величине затрат на предприятии (табл. 7).

Таблица 7. Структура затрат на предприятии

|

Вид затрат |

2007 год |

2008 год |

| Материальные затраты | 379708 | 508488 |

| Затраты на оплату труда | 65714 | 80409 |

| Отчисления на социальные нужды | 21772 | 25541 |

| Амортизация | 4104 | 5135 |

| Прочие затраты | 19612 | 42517 |

|

Итого по элементам затрат

|

490910

|

662090

|

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции, которая показывает, сколько в среднем материальных ресурсов необходимо для выпуска единицы продукции.

Материалоотдача – показатель, обратный материалоемкости, т.е. она показывает количество выпускаемой продукции на 1 руб. расходуемых ресурсов.

![]() ,

, ![]() , где:

, где:

МЗ – количество израсходованных материальных ресурсов на предприятии;

ГПст.выр – готовая продукция в стоимостном выражении.

Составим таблицу 8 для расчета материалоемкости и материалоотдачи.

Таблица 8. Показатели материалоемкости и материалоотдачи предприятия

|

Показатели

|

2007 год

|

2008 год

|

| МЗ (тыс. руб.) | 379708 | 508488 |

| ГПст.выр. (тыс. руб.) | 518600 | 723700 |

| Ме (стр. 1 / стр. 2) | 0,732 | 0,703 |

| Мо (стр. 2 / стр. 1) | 1,366 | 1,423 |

По сравнению с 2007 годом в 2008 наблюдается улучшение обоих показателей, т.е. наблюдается снижение материальных затрат на ед. продукции на 0,03 и увеличение выпускаемой продукции на 1 руб. затрат на 0,057.

Т.к. оба показателя улучшились, это говорит об улучшении использования ресурсов на предприятии.

Анализ финансового состояния предприятия

Рассчитаем ряд коэффициентов, характеризующих платежеспособность предприятия:

1) коэффициент соотношения оборотных и внеоборотных активов:

2) коэффициент автономии:

![]()

3) коэффициент соотношения заемных и собственных средств:

![]() (строки)

(строки)

Составим таблицу 9 для расчета коэффициентов, характеризующих платежеспособность предприятия.

В 2008 году наблюдается снижение коэффициента соотношения заемных и собственных средств. В то же время снижается коэффициент соотношения оборотных и внеоборотных активов, что можно выделить в качестве положительного момента.

Таблица 9. Коэффициенты, характеризующие платежеспособность предприятия

|

2007 год |

2008 год |

|

| Итог оборотных активов | 77517 | 106485 |

| Итог внеоборотных активов | 39550 | 78016 |

| Реальный собственный капитал | 83153 | 134031 |

| Итог пассива | 117067 | 184501 |

| К заемн./собств. | 0,41 | 0,38 |

| К об/внеоб. | 1,96 | 1,36 |

| К автономии | 0,71 | 0,73 |

Немного повысился коэффициент автономии, что говорит о возможном повышении размера собственного капитала предприятия.

Анализ себестоимости

Составим и проанализируем смету затрат на производство (табл. 10)

Таблица 10. Смета затрат на производство ОАО «Комбинат Красный Строитель»

|

Показатели |

2007 год |

2008 год |

Изменение (+/–) |

|||

| Тыс. руб. | Удельный вес, % | Тыс. руб. | Удельный вес, % | абсол., тыс. руб. | относит., % | |

| Материальные затраты | 379708 | 77,35 | 508488 | 76,8 | +128780 | 33,92 |

| Затраты на оплату труда | 65714 | 13,39 | 80409 | 12,14 | +14695 | 22,36 |

| Отчисления на социальные нужды | 21772 | 4,44 | 25541 | 3,86 | +3769 | 17,31 |

| Амортизация | 4104 | 0,84 | 5135 | 0,78 | +1031 | 25,12 |

| Прочие затраты | 19612 | 3,99 | 42517 | 6,42 | +22905 | 116,79 |

|

Итого |

490910 |

100 |

662090 |

100 |

+171180 |

34,87 |

Наибольший удельный вес как в 2007, так и в 2008 году имеют материальные затраты. В 2008 году они увеличились на 33,92%. На втором месте затраты на оплату труда, которые увеличились на 22,36%. Также значительно увеличились прочие затраты. Можно сделать вывод о том, что общая сумма затрат возрастает.

Оценка прибыльности предприятия

Для оценки прибыльности предприятия составим таблицу 11.

Таблица 11. Анализ прибыли ОАО «Комбинат Красный Строитель» (тыс. руб.)

|

Показатели |

2000 год |

2007 год |

%, к пр. г. |

2008 год |

%, к пр. г. |

|

|

I Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, продукции, работ, услуг. |

423019 | 555062 | 131,21 | 762028 | 137,29 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

374140 | 479462 | 128,15 | 648406 | 135,24 |

|

| Валовая прибыль | 48879 | 75600 | 154,67 | 113622 | 150,29 |

|

| Коммерческие расходы | 11793 | 11448 | 97,07 | 13684 | 119,53 |

|

| Прибыль от продаж | 37086 | 64152 | 172,98 | 99938 | 155,78 |

|

|

II Операционные доходы и расходы Проценты к получению |

- | - | - | 1166 |

|

|

| Проценты к уплате | - | - | - | 1409 |

|

|

| Доходы от участия в др. организац. | - | - | - | 14 | ||

| Прочие операционные доходы | 390 | 785 | 201,28 | 442 | 56,3 |

|

| Прочие операционные расходы | 2275 | 2160 | 94,95 | 2569 | 118,94 |

|

|

III Внереализационные доходы и расходы Внереализационные доходы |

3331 | 2340 | 70,25 | 94529 | 4039,7 |

|

| Внереализационные расходы | 710 | 604 | 85,07 | 108966 | 18040,72 | |

| Прибыль (убыток) до налогообложения | 37822 | 64513 | 170,57 | 83145 | 128,88 | |

| Налог на прибыль | 11496 | 40622 | 353,36 | 23105 | 56,88 | |

| Прибыль (убыток) от обычной деятельности | 26326 | 23891 | 90,75 | 60040 | 251,3 | |

|

IV Чрезвычайные доходы и расходы Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода |

26326 | 23891 | 90,75 | 60040 | 251,3 |

Анализируя данную таблицу можно сделать следующие выводы:

По сравнению с 2007 годом в 2008 году наблюдается значительный рост всех видов прибыли.

В 2008 же году по сравнению с 2000 и 2007 годами наблюдается значительный рост чистой прибыли.

Анализ показателей рентабельности

Рассчитаем основные показатели рентабельности:

– рентабельность

производства ![]()

– рентабельность

продаж ![]()

– рентабельность

капитала ![]()

– рентабельность

продукции ![]()

Результаты занемеем в таблицу 12.

Таблица 12. Основные показатели рентабельности ОАО «Комбинат Красный Строитель»

|

2007 год |

2008 год |

|

| П валовая | 75600 | 113622 |

| ОбС | 68881 | 91122,5 |

| ОПФ | 115942,5 | 143145,5 |

| П от реализации | 60200 | 94300 |

| Выручка от реализации | 555062 | 762028 |

| П чистая | 23891 | 60040 |

| Актив баланса | 105789,5 | 150628,5 |

| R производства | 40,9 | 48,5 |

| R продаж | 10,85 | 12,37 |

| R капитала | 22,58 | 39,86 |

| R шифера | 13,6 | 15,3 |

| R труб | 10,0 | 15,6 |

Наблюдается стабильное повышение рентабельности асбестоцементных труб и шифера по сравнению с 2007 годом. Положительным моментом является рост рентабельность капитала, что говорит об эффективности использования имущества предприятия. Увеличились также рентабельности производства и рентабельность продаж. Все это говорит об улучшении деятельности предприятия.

Оценка платежеспособности предприятия

Рассчитаем показатели платежеспособности предприятия:

1) коэффициент абсолютной ликвидности (Кабс.ликв.≥0,2);

![]() (строки)

(строки)

2) коэффициент уточненной ликвидности (Куточненной.ликв>1);

![]() (строки)

(строки)

3) коэффициент текущей ликвидности (Ктекущ.ликв.≥2) – критерий банкротства;

![]() (строки)

(строки)

Расчет этих показателей представлен в таблице 13.

Таблица 13. Коэффициенты платежеспособности ОАО «Комбинат Красный Строитель»

|

2007 год |

2008 год |

|||

| нач. года | кон. года | нач. года | кон. года | |

| стр. 210 | 31471 | 50806 | 49360 | 67028 |

| стр. 220 | 2138 | 5290 | 5290 | 5959 |

| стр. 240 | 22834 | 14804 | 14493 | 19842 |

| стр. 250 | 24 | 24 | 24 | 1 |

| стр. 260 | 3501 | 1501 | 1501 | 7798 |

| стр. 290 | 60245 | 77517 | 75760 | 106485 |

| стр. 610 | 8000 | - | 0 | 9901 |

| стр. 620 | 23146 | 33914 | 33603 | 40433 |

| стр. 630 | - | - | - | 136 |

| стр. 660 | - | - | - | - |

| стр. 670 | - | - | - | - |

| стр. 490 | 63366 | 83153 | 83153 | 134031 |

|

К абс. ликв.

|

0,11

|

0,045

|

0,045

|

0,15

|

|

К уточн. ликв.

|

0,85

|

0,5

|

0,48

|

0,55

|

|

К тек. ликв.

|

1,93

|

2,14

|

2,1

|

1,99

|

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Этот индикатор имеет особо важное значение для инвесторов. Коэффициент абсолютной ликвидности характеризует платежеспособность предприятия на дату составления баланса.

Мы видим, что коэффициент абсолютной ликвидности к концу 2007 году по сравнению с началом года снизился на 0,065, и оставался таким же до начала 2008 года. Но к концу года значительно возрос (на 0,105), но не достиг критерия его оценки (>0,2).

Коэффициент уточненной ликвидности в 2007 и 2008 году гораздо ниже критерия его оценки (>1). Это отрицательный момент.

Коэффициент текущей ликвидности дает общую оценку деятельности предприятия и показывает, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Мы видим, что этот показатель в 2007 году и начале 2008 года соответствовал критерию оценки >2, но к концу 2008 года снизился.

2.4 План маркетинга

Стратегия маркетинга для ОАО «Комбинат Красный Строитель» имеет следующие основные положения:

1. Маркетинг направлен на рынок кровельных материалов, с целью увеличения доли рынка за счет продажи асбестоцементных листов.

2. Добиваться следует увеличения объема упомянутого выше продукта.

3. Необходимо заметно увеличить объемы выпуска а/ц листов.

4. Все должно быть проведено в кратчайшие сроки.

Для данного предприятия представляет основной интерес стратегия проникновения на рынок.

Данная стратегия предполагает увеличение объема продаж уже имеющегося у предприятия товара, на рынке, где предприятие уже имеет определенную долю.

Данная стратегия имеет следующее соотношение рисков и выгод:

· вероятность успеха – 80%

· риски – 20%

В то время как остальные:

· развитие рынка (риски 60%; успех 40%)

· разработка товара (риски 40%; успех 60%)

· диверсификация (риски 80%; успех 20%)

Таким образом, можно сделать вывод, что с учетом нынешнего состояния предприятия, его возможностей, а также учитывая позиции и возможности основных конкурентов наиболее эффективной и безопасной стратегией является стратегия проникновения на рынок.

3. Разработка направлений совершенствования деятельности ОАО «Комбинат Красный Строитель» и их экономическое обоснование

С целью увеличения объема производства необходимо провести модернизацию технологической линии по производству окрашенных асбестоцементных листов.

Суть проекта: Приобретение машины листоформовочной СМ942А.

Поставщик оборудования: Завод по производству оборудования для асбестоцементных производств «Стоммашина», Могилевская обл., Беларусь.

Срок реализации проекта: 4 года.

Для покупки этого оборудования ОАО «Комбинат Красный Строитель» требуются инвестиции в размере 2535500 руб.

После модернизации технологической линии комбинат сможет увеличить ежегодный объем выпуска продукции на 8%, что поможет более глубоко проникнуть на рынок. В результате реализации этого проекта ожидаются следующие изменения:

Ø ОПФ увеличивается на стоимость оборудования;

Ø увеличится расход электроэнергии на 2%.

Ввод в эксплуатацию такой линии не повлечет организационных и структурных изменений, так как она нормально вписывается в уже существующую структуру цехов предприятия.

Дополнительного персонала не требуется. Оборудование не потребует, также дополнительных производственных площадей.

Ввиду того, что в Российской Федерации заводов по производству окрашенных асбестоцементных листов мало, а ОАО «Комбинат Красный Строитель» имеет положительный имидж и репутацию надежного партнера, поставляющего своим потребителям только высококачественную продукцию и, следовательно, мало кто сможет составить ему конкуренцию. Следует также отметить, что на рынке асбестоцементных изделий наблюдается стремительно растущий спрос на окрашенные асбестоцементные листы. Из вышеизложенного можно сделать следующее заключение: для более глубокого проникновения на рынок, т.е. завоевания еще большей его доли, предприятию вполне достаточно просто увеличить выпуск своей продукции (окрашенных асбестоцементных листов).

3.2 План производства

Производственная программа – это развернутый или комплексный план производства и продажи продукции, характеризующий годовой объем выпуска, номенклатуру, качество и сроки, требуемые рынком товаров и услуг.

В рыночных условиях основу плана производства на ОАО «Комбинат Красный Строитель» составляют договоры с потребителями, имеется портфель заказов.

Составим производственную программу ОАО «Комбинат Красный Строитель» по выпуску асбестоцементных листов. Так как с модернизацией технологической линии за рассматриваемый и планируемый период (3 года) намечается увеличение объемов выпуска ежегодно на 8% за счет уменьшения брака и увеличения производительности.

Таблица 14. Производственная программа (тыс. усл. пл.).

|

Годы |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

| Объем выпуска продукции | 337021 | 337021 | 363982,7 | 393101,3 | 424549,4 | 458513,35 |

Таблица 15. Планируемый объем продаж продукции

| Показатели | Годы | |||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

| 1. Объем выпуска, туп. | 337021 | 337021 | 363982,7 | 393101,3 | 424549,4 | 458513,35 |

| 2. Цена за ед. прод., руб. | 1050 | 1050 | 1050 | 1050 | 1050 | 1050 |

| 3. Объем продаж, руб. | 353872050 | 353872050 | 382181835 | 412756365 | 445776870 | 481439017,5 |

Теперь проанализируем потребность в основных производственных фондах (табл. 16).

Таблица 16. Потребность в основных фондах (тыс. руб.)

| Основные фонды | Действующие | Общая потребность | Прирост ОПФ |

| 1. Здания, сооружения | 72870 | 72870 | - |

| 2. Машины и оборудование | 53731 | 56266,5 | 2535,5 |

| 3. Транспортные средства | 7629 | 7629 | - |

| 4. Прочие | 6035 | 6035 | - |

|

Итого

|

140265 |

142814

|

2535,5

|

Как видно из таблицы прирост ОПФ 2535,5 тыс. руб., что отражает необходимые средства на закупку оборудования. Вследствие его установки и дальнейшей эксплуатации потребуется определенное количество производственных ресурсов на представленную выше производственную программу, потребность в которых представлена в таблице 17.

В связи с тем, что потребности в дополнительном персонале нет, расходов на заработную плату не будет.

Составив план производства, перейдем к рискам и страхованию ОАО «Комбинат Красный Строитель» при выполнении производственной программы.

Таблица 17. Ресурсы, необходимые для выполнения производственной программы

| Наименование ресурса |

Ед. изм. |

Норма расхода |

Цена, руб. |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Общая потребность (руб.) на 337021 тыс. усл. пл. |

Общая потребность (руб.) на 337021 тыс. усл. пл. |

Общая потребность (руб.) на 363982,7 тыс. усл. пл. |

Общая потребность (руб.) на 393101,3 тыс. усл. пл. |

Общая потребность (руб.) на 424549,4 тыс. усл. пл. |

Общая потребность (руб.) на 458513,35 тыс. усл. пл. |

||||

| Сырье и материалы | 246633523,5 | 246633523,5 | 266364225,8 | 287673352,2 | 310687217,5 | 335542193,4 | |||

| Цемент | т | 0,9040 | 314,49 | 95814718,54 | 95814718,54 | 103479903,1 | 111758290,8 | 120698952,9 | 130354868,6 |

| Асбест | т | 0,1420 | 2299,37 | 110040904,1 | 110040904,1 | 118844187,9 | 128351717,7 | 138619853,9 | 149709441,5 |

| Сукно техническое | кг | 0,5369 | 209,53 | 37913734,81 | 37913734,81 | 40946836,96 | 44222582,11 | 47760388,23 | 51581219,06 |

| Сетка латунна | м2 | 0,01605 | 529,5 | 2864166,1 | 2864166,1 | 3093297,876 | 3340761,571 | 3608022,462 | 3896664,242 |

| Энергия | 17578072,18 | 17578072,18 | 19178385,79 | 20712655,82 | 22369668,07 | 24159241,4 | |||

| Электроэнергия | тКвт |

0,06092 0,06214 |

437,03 | 8972802,78 | 8972802,78 | 9884694,272 | 10675469,38 | 11529506,82 | 12451867,31 |

| Пар | гКал | 0,23989 | 103,09 | 8334616,9 | 8334616,9 | 9001386,843 | 9721497,395 | 10499217,09 | 11339154,4 |

| Вода |

м3 |

0,70445 | 1,14 | 270652,5 | 270652,5 | 292304,6788 | 315689,0403 | 340944,1603 | 368219,6915 |

|

Итого |

264211595,7 | 264211595,7 | 285542611,6 | 308386008 | 333056885,6 | 359701434,8 |

3.3 Финансовый план

Финансовый план ОАО «Комбинат Красный Строитель» является заключительным разделом экономического и социального развития, так как в нем отражены конечные результаты хозяйственной деятельности в стоимостном выражении. Это данные об объемах продаж и общей прибыли, инвестиций, использование собственных и заемных средств, с указанием источников и сроков погашения задолженности, потоки денежных средств, период окупаемости вложений, издержки производства и реализации.

На единицу продукции сократились цеховые, общезаводские и внепроизводственные расходы. В итоге снижается себестоимость продукции, несмотря на рост расходов за электроэнергию.

Теперь составим план прибыли и убытков (табл. 18).

Таблица 18. Прогноз финансирования результатов (план прибыли и убытков)

|

Показатели

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

||

| 1 | Выручка от реализации продукции, руб. | 353872050 | 353872050 | 382181835 | 412756365 | 445776870 | 481439017,5 | |

| 1.1 | Объем продаж в натуральном выражении, туп. | 337021 | 337021 | 363982,7 | 393101,3 | 424549,4 | 458513,35 | |

| 1.2. | Цена за 1 туп, руб. | 1050 | 1050 | 1050 | 1050 | 1050 | 1050 | |

| 2 | Полные издержки на продукцию, руб. | 341177081,5 | 341430631,5 | 365052043,8 | 390369065,3 | 417711459 | 447241245,7 | |

| 3 |

Результат от реализации продукции, руб. (выручка – издержки) |

12694968,5 | 12441418,5 | 17129791,2 | 22387299,7 | 28065411 | 34197771,8 | |

| 4 | Балансовая прибыль, руб. | 12694968,5 | 12441418,5 | 17129791,2 | 22387299,7 | 28065411 | 34197771,8 | |

| 5 | Налог на прибыль (24%) | 3046792,44 | 2985940,44 | 4111149,888 | 5372951,928 | 6735698,64 | 8207465,232 | |

| 6 | Чистая прибыль | 9648176,06 | 9455478,06 | 13018641,31 | 17014347,77 | 21329712,36 | 25990306,57 | |

Сведем полную потребность в чистом оборотном капитале (табл. 19).

Таблица 19. Полная потребность в чистом оборотном капитале

|

Категории инвестиций |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

| 1. Полная потребность в сырьевых ресурсах, руб. | 246633523,5 | 246633523,5 | 266364225,8 | 287673352,2 | 310687217,5 | 335542193,4 |

| 2. Коэффициент оборачиваемости | 8,36 | 8,36 | 8,36 | 8,36 | 8,36 | 8,36 |

| 3. Текущий запас (стр. 1 / стр. 2) | 29501617,64 | 29501617,6 | 31861749,5 | 34410688,06 | 37163542,76 | 40136626 |

| 4. Страховой запас (1/2 от 3) | 14750808,82 | 14750808,8 | 15930874,75 | 17205344,03 | 18581771,38 | 20068313 |

| 5. Полная потребность в оборотном капитале (3+4) | 44252426,46 | 44252426,5 | 47792624,25 | 51616032,09 | 55745314,14 | 60204939,01 |

| 6. Прирост потребности в оборотном капитале | - | - | 3540197,75 | 3823407,85 | 4129282,05 | 4459624,86 |

Таблица 20. Полные инвестиционные издержки (тыс. руб.)

|

Категории инвестиций |

2009 г.

|

2010

|

2011

|

2012

|

2013 |

Итого |

| Полные инвестиции в основной капитал | 2535500 |

|

||||

| Полный чистый оборотный капитал (прирост) | - | 3540197,75 | 3823407,85 | 4129282,05 | 4459624,86 | |

| Полные инвестиционные издержки (1+2) | 2535500 | 3540197,75 | 3823407,85 | 4129282,05 | 4459624,86 |

18488012,51 |

Таким образом, для осуществления проекта нам потребуется 18488012,51 тыс. руб., которые будут покрываться собственными средствами (из нераспределенной прибыли предприятия).

Базовой формой для исследования возможностей и оценки эффективности предлагаемого проекта является таблица 21.

Таблица 21. Денежные потоки наличности

| Денежные потоки |

Годы годы |

|||||

|

2009

|

2010

|

2011

|

2012

|

2013 |

||

| 1. |

Операционная деятельность |

|||||

| 1.1. | Выручка от реализации, руб. | - | 28309785 | 58884315 | 91904820 | 127566967,5 |

| 1.2. |

Издержки, руб. в т.ч. амортизация, руб. |

- |

23874962,3 253550 |

49191983,8 253550 |

76534377,5 253550 |

106064164,2 253550 |

| 1.3. | Прибыль до налогообложения | - | 4434822,7 | 9692331,2 | 15370442,5 | 21502803,3 |

| 1.4. | Налог на прибыль, руб. | - | 1064357,448 | 2326159,488 | 3688906,2 | 5160672,792 |

| 1.5. | Чистая прибыль, руб. | - | 3370465,252 | 7366171,712 | 11681536,3 | 16342130,51 |

| Сальдо операционной деятельности | - | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 | |

| 2. |

Инвестиционная деятельность |

|||||

| 2.1. | Приобретение оборудования | -2535500 | ||||

| 2.2. | Увеличение оборотного капитала | -3540197,746 | ||||

|

Сальдо инвестиционной деятельности |

-6075697,746 | |||||

| 3. |

Финансовая деятельность |

|||||

| 3.1. | Собственный капитал | 6075697,746 | ||||

| Сальдо финансовой деятельности | 6075697,746 |

На основе производственной программы, прогноза финансовых результатов, потока наличности формируется модель дисконтирования денежных потоков, представленная в таблице 22.

Таблица 22. Денежные потоки для финансового планирования

| Денежные потоки |

Годы годы |

||||

|

2009

|

2010

|

2011

|

2012

|

2013 |

|

|

1. Поток реальных денег (С опер. деят.+ С инв. деят.) |

-6075697,746 | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 |

| 2. Сальдо реальных денег | - | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 |

| 3. Сальдо накопленных реальных денег | - | 3624015,252 | 11243736,96 | 23178823,26 | 39774503,77 |

| 4. Коэффициент дисконтирования (20%) | 0,833 | 0,694 | 0,578 | 0,482 | 0,402 |

|

5. ЧДД (Поток реал. ден.´ Кдиск) |

-5061056,22 | 2515066,585 | 4404199,15 | 5752711,597 | 6671463,565 |

| 6. ЧДД нарастающим итогом | -5061056,22 | -2545989,64 | 1858209,512 | 7610921,109 | 14282384,67 |

Для оценки эффективности проекта рассчитаем следующие показатели.

1) Точка безубыточности:

![]()

Т.о. при объеме продаж 268,3 тыс. туп., проект рентабелен.

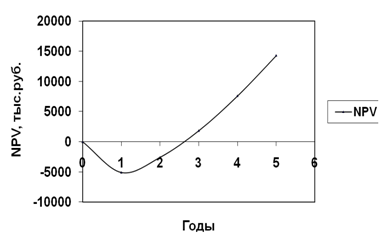

2) Чистая текущая стоимость NРV:

NPV= (2515066,585+4404199,15+5752711,597+6671463,565) – 5061056,22 = =19343440,9 – 5061056,22 =14282384,7 руб.

NPV>0, проект приемлем.

3) Индекс рентабельности РI:

PI = (2515066,585+4404199,15+5752711,597+6671463,565) / 5061056,22 = 3,822

Р1>1, проект эффективен.

4) Внутренняя норма доходности IRR:

r1=20%, примем r2=140%. Составим вспомогательную таблицу для расчета NРV для этой ставки (табл. 23).

Таблица 23. Вспомогательная таблица для расчета IRR

|

Показатели

|

2009

|

2010

|

2011

|

2012

|

2013 |

| ЧДП | -6075697,746 | 3624015,252 | 7619721,712 | 11935086,3 | 16595680,51 |

| Коэффициент дисконтирования | 0,4167 | 0,1736 | 0,0723 | 0,0301 | 0,0126 |

| Чистая текущая дисконтированная стоимость | -2531743,25 | 629129,0477 | 550905,8798 | 359246,0976 | 209105,5744 |

| Чистая текущая стоимость нарастающим итогом | -1902614,2 | -1273485,155 | -722579,2755 | -363333,178 | -154227,6034 |

Теперь

рассчитаем IRR:![]()

IRR =![]()

IRR=138,7% > 20%, проект эффективен.

5) Период окупаемости Тд:

Для расчета воспользуемся формулой:

Твоз ![]()

Тд = Твозвр. – Тинвест.= 2,6 – 1 = 1,6 года.

- максимальный денежный отток (Кmax) = 5061056,22 руб.

- интегральный экономический эффект - NPVпр = 14282384,7 руб.

- период возврата инвестиций - Твоз = 2,6 года

- период окупаемости проекта -Ток = 1,6 года

Построим финансовый профиль проекта (рис. 12):