Курсовая работа: Операции с векселями

КУРСОВАЯ РАБОТА

Тема:

«Операции с векселями»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ВЕКСЕЛЬ КАК ФОРМА ДОЛГОВОГО ОБЯЗАТЕЛЬСТВА

1.1 Определение векселя и участники вексельных операций

1.2 Виды векселей

1.3 Сущность операций с простыми и переводными векселями

2. ВИДЫ БАНКОВСКИХ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

2.1 Кредиты по учету векселей

2.2 Онкольные ссуды

2.3 Переучет векселей банками и вексельный кредит

2.4 Домиляция векселей

2.5 Выпуск векселей

2.6 Акцепт векселя клиента

3. ОПЕРАЦИИ С ВЕКСЕЛЯМИ КОММЕРЧЕСКИХ БАНКОВ РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность работы объясняется тем, что вексель давно и широко применяется в мировой практике как финансовый инструмент, предназначенный для обслуживания заимствований и расчетов. Некоторые исследователи утверждают, что векселя были в ходу еще у римлян и греков, однако в форме, подобной современной, вексель возник в Италии в XII веке в связи с потребностью безопасного перевода денег из одной местности в другую. В XVII веке вексель появился во Франции, затем в Германии и других странах.

В России вексель стал применяться при Петре I, причем законодательство было скопировано с немецкого вместе с наименованием (нем. Wechsel). Отечественное законодательство о векселях было приведено в соответствие с международными стандартами еще в 1930-х годах: была подписана Женевская конвенция, предусматривающая применение всеми ее участниками единого закона о простом и переводном векселе. Однако в СССР вексель применялся в основном для внешнеторговых операций. А вот в посткоммунистической России он прочно вошел во внутренний оборот. Вексельное обращение является неотъемлемой частью современной российской финансовой системы.

1. ВЕКСЕЛЬ КАК ФОРМА ДОЛГОВОГО ОБЯЗАТЕЛЬСТВА

1.1 Определение векселя и участники вексельных операций

Вексель (нем. Wechsel – перемена, размен) письменное долговое обязательство, оформляемое по нормам особого (вексельного) законодательства, выдаваемое заемщиком кредитору[1].

Вексель – это формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным; это безусловное денежное обязательство, так как приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями; это абстрактное обязательство, так как не допускаются никакие ссылки на основание его выдачи. Предметом вексельного обязательства могут быть только деньги.

Действующее законодательство не содержит легального определения векселя. Вместе с тем, анализ тех или иных правовых норм позволяет его сформулировать.

Вексель согласно ст.143 ГК РФ – это ценная бумага, содержащая, по указанию ст. 1 и 75 Положения о переводном и простом векселе, вексельную метку, простое и ничем не обусловленное обязательство (простой вексель) или предложение векселедателя, адресованное им третьему лицу (переводной вексель), об уплате векселедержателю определенной денежной суммы в определенное время и в определенном месте.

Согласно Письму ЦБ РФ «О банковских операциях с векселями» «вексель – документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство; ценная бумага; разновидность кредитных денег. Различают вексель простой и переводный».

Таким образом, вексель это документ, удостоверяющий имущественное право векселедержателя на получение обозначенной в нем денежной суммы. Указанный документ должен быть составлен с соблюдением установленной формы и содержать обязательные для векселя реквизиты.

Россия придерживается «Единообразного вексельного закона», принятого в 1930 г. в Женеве. Все операции с векселями регламентируются федеральным законом «О переводном и простом векселе», принятом Государственной Думой в 1997 г.

В некоторых странах, в основном с англо-американским правом, действуют нормативные акты, отличные от Женевского соглашения. Кроме этого, существуют страны, чье вексельное законодательство не соответствует ни «Единообразному вексельному закону», ни англо-американскому праву.

Отличия векселя от других долговых обязательств заключаются в том, что[2]:

· вексель может передаваться из рук в руки без передаточной надписи;

· ответственность по векселю для участвующих в его обороте лиц является солидарной, за исключением лиц, совершающих безоборотную надпись;

· при неоплате векселя в установленный срок необходимо совершение нотариального протеста;

· форма векселя точно установлена законом, и другие условия считаются ненаписанными;

· вексель является абстрактным денежным документом и в силу этого не обеспечивается залогом, задатком, неустойкой и т.д.

Основой вексельной сделки является коммерческий кредит, предоставляемый предприятиями друг другу, минуя банк. Оформление такого кредита векселем имеет ряд преимуществ например, по сравнению с кредитным договором.

Экономисты выделяют следующие свойства векселей[3].

Во-первых, вексель мобилен. По кредитному договору организация, выдавшая заем, обычно не может требовать его возврата раньше обусловленного срока. Вексель же является ценной бумагой, и его в случае необходимости можно продать на фондовом рынке или заложить в банк.

Во-вторых, вексель – абстрактное долговое обязательство, не связанное с конкретными условиями сделки, поэтому с его помощью удобно производить взаиморасчет задолженностей между предприятиями.

В-третьих, существующими нормативными актами предприятиям предписывается переоформить просроченную кредиторскую задолженность в виде финансовых векселей. При этом основанием для бесспорного взыскания задолженности по поставкам товаров и оказанным услугам, а также обеспечением банковских ссуд на оплату товарно-материальных ценностей должны являться только платежные обязательства с фиксированными сроками платежа, в том числе оформленные товарными векселями.

Вексель должен быть составлен в письменной форме либо на специальном вексельном бланке, либо на простом листе бумаги с обязательным соблюдением всех реквизитов. Вексель должен быть составлен на любом языке, но следует учитывать, что Банк России принимает к учету векселя предприятий-резидентов, составленные только на русском языке.

1.2 Виды векселей

Прежде всего, в финансовой практике принято различать простые и переводные векселя.

Простой вексель (соло-вексель) выписывается и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок в определенном месте.

Переводной вексель (тратта) выписывает и подписывает кредитор (трассант). Он содержит приказ должнику (трассату) оплатить в указанный срок обозначенную в векселе сумму третьему лицу (ремитенту).

Переводной вексель как таковой не имеет силы законного платежного средства, а является лишь представителем действительных денег, поэтому в практике принято, что должник-трассат обязан письменно подтвердить свое согласие произвести платеж по векселю в назначенный срок, т.е. совершить акцепт тратты.

Кроме деления векселей на виды (простые и переводные) различают другие их формы: товарные, финансовые, банковские, бланковые, дружеские, бронзовые, обеспечительские, ректа-векселя (см. табл. 1).

Таблица 1

Основные формы векселей и их краткая характеристика

| Форма векселя | Основная характеристика |

| Товарный (коммерческий) | Выписывается в результате сделки по коммерческому кредиту |

| Финансовый | Выписывается при предоставлении ссуды в денежной форме |

| Банковский | Выполняет роль депозитного сертификата |

| Бланковый | Покупатель акцептует пустой формуляр векселя, которые заполняется впоследствии продавцом |

| Дружеский | Выписывается с целью последующего учета в банке от имени реально существующего предприятия |

| Бронзовый | Выписывается с целью последующего учета в банке от имени несуществующих предприятий |

| Обеспечительский | Выписывается для обеспечения ссуды ненадежного заемщика |

| Ректа-вексель | Именной вексель без возможности индоссирования |

Товарные (или коммерческие) векселя используются во взаимоотношениях покупателя и продавца в реальных сделках с поставкой продукции или услуг.

Финансовые векселя имеют в своей основе ссуду, выдаваемую предприятием за счет имеющихся свободных средств другому предприятию, согласно Указу Президента РФ № 1662, к финансовым отнесены также векселя, оформляющие просроченную кредиторскую задолженность предприятий.

В последнее время в России широкое распространение получили банковские векселя. Они удостоверяют, что предприятие внесло в банк депозит в сумме, указанной в векселе. Банк обязуется погасить такой вексель при предъявлении его к оплате в указанный на нем срок. При этом на вексель начисляется определенный процентный доход. В данном случае вексель фактически выполняет роль депозитного сертификата.

В бланковом векселе покупатель акцептует пустой формуляр векселя, который в дальнейшем будет заполнен продавцом. Такая ситуация возможна, когда в ходе переговоров не установлены окончательная цена товара (или она может измениться в результате доставки) и срок поставки. Естественно, что такой вексель может быть выписан только сторонами, доверяющими друг другу, ибо при внесении в него суммы, отличной от согласованной с плательщиком, последний все равно будет вынужден ее заплатить.

Дружеские векселя выдаются людьми, безусловно доверяющими друг другу. При этом одно лицо в целях помощи предприятию, испытывающему финансовые трудности, акцептует его вексель для того, чтобы последнее либо расплатилось со своими должниками, либо учло его в банке. Предполагается, что выписавший вексель в дальнейшем изыщет средства, чтобы самому погасить его.

Бронзовый вексель – это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо. Бронзовые векселя могут выписываются и на реальные фирмы. При этом две фирмы обмениваются векселями и учитывают их в разных банках. Перед сроком погашения первых векселей они вновь выписывают векселя друг на друга и с помощью их учета пытаются погасить старую ссуду.

Обеспечительский вексель выписывается для обеспечения ссуды ненадежного заемщика. Он хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается, если нет – то должнику предъявляются претензии.

Ректа-вексель, это – именной вексель, который нельзя индоссировать.

1.3 Сущность операций с простыми и переводными векселями

В простом векселе участвуют только два лица, и его выписывает и подписывает должник, обязуясь возвратить определенную сумму в определенный срок в определенном месте. К обязательным реквизитам простого векселя относятся: наименование «вексель», включенное в текст документа и написанное на языке, на котором этот документ составлен; простое и ничем не обусловленное обязательство уплатить определенную сумму; указание срока платежа; указание места платежа; наименование получателя платежа, которому или по приказу которого он должен быть совершен; указание даты и места составления векселя; подпись векселедателя.

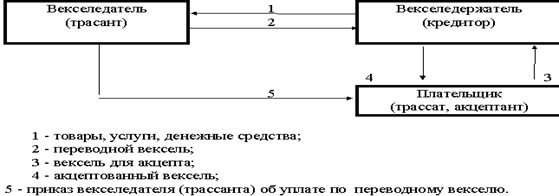

В операциях с переводным векселем участвуют три стороны: трассант (кредитор), трассат (должник) и получатель платежа (ремитент). Схема оборота переводного векселя показана на рис. 1.

Рис. 1. Схема документооборота переводного векселя

Переводной вексель как таковой не имеет силы законного платежного средства, а является лишь представителем действительных денег, поэтому в практике принято, что должник-трассат обязан письменно подтвердить свое согласие произвести платеж по векселю в назначенный срок, т.е. совершить акцепт тратты. Акцепт совершается в виде надписи на лицевой стороне векселя.

Акцепт тратты может быть общим или ограниченным. Никакие другие ограничительные записи в тексте тратты не разрешены, потому что акцепт должен быть простым и ничем не обусловленным.

Частичный (ограниченный) акцепт – это письменное согласие должника оплатить только часть суммы, указанной на тратте.

Гарантией по траттам и простым векселям является их авалирование (подтверждение) банками. Аваль означает гарантию платежа по векселю со стороны банка, если должник не выполнил в срок обязательств по векселю. Аваль делается на лицевой стороне векселя.

Вексель выступает также в качестве оборотного документа. Это означает, что передача векселя другому лицу осуществляется для именных векселей путем передаточной надписи (индоссамента).

Суть индоссамента состоит в том, что на оборотной стороне векселя или на добавочном листе (аллонже) делается передаточная надпись, посредством которой другому лицу вместе с векселем передается право получения платежа. Лицо, передающее вексель по индоссаменту, называется индоссантом, а получившее – индоссатом. Действие передачи векселя называется индоссированием или индоссацией.

Индоссамент может быть совершен в пользу любого лица, в том числе даже в пользу плательщика или векселедателя. Он должен быть простым и ничем не обусловленным. Частичный индоссамент, т.е. передача только части суммы векселя, не допускается.

Индоссаменты бывают следующих видов:

а) бланковый индоссамент.

В этой передаточной надписи не указывается, по приказу какого лица необходимо совершить платеж, но она подписывается индоссантом. Такой вексель считается выставленным на предъявителя, и его можно передать другому лицу путем простого вручения. Бланковый индоссамент можно превратить в полный, сделав надпись, по приказу какого лица следует совершить платеж. Силу бланкового индоссамента имеет индоссамент на предъявителя, обычно выражаемый словами «Платите предъявителю сего векселя...».

б) именной (полный) индоссамент.

В этом случае в передаточной надписи указывается имя или наименование индоссата. При получении векселя по полному индоссаменту необходимо проверить непрерывность передаточных надписей;

в) препоручительный (инкассовый) индоссамент.

Такая передаточная надпись делается держателем векселя при передаче этого документа банку с просьбой получить по нему платеж. Она включает в себя надпись: «Валюта к получению», «На инкассо», «Доверяю получить» и т.д. Получатель векселя по препорученному индоссаменту не становится его собственником.

Индоссамент следует отличать от цессии, передаточной надписи в именных документах (с помощью цессии передаются депозитные и сберегательные сертификаты).

Должник по переводному векселю должен дать согласие на оплату тратты путем ее акцепта. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами: «Акцептован», «Принят», «Заплачу» или аналогичными по смыслу, с обязательным проставлением подписи плательщика. Простая подпись плательщика обозначает акцепт векселя.

Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления платежа. Вексель может быть предъявлен к акцепту и акцептован даже после наступления срока платежа, и должник отвечает по нему так же, как если бы он принял вексель до срока.

Трассат вправе требовать предъявления ему векселя вторично через день после первого предъявления. Если после этого срока не последует принятия, то вексель считается непринятым. Должник не вправе требовать оставления у себя векселя для акцепта.

Акцепт должен быть простым и ничем не обусловленным, но он может быть частичным (должник согласен оплатить только часть суммы). Может возникнуть и такая ситуация, когда должник поставил акцепт, а затем, до возвращения векселя, его зачеркнул. В этом случае считается, что в акцепте было отказано. Акцепт играет в сделках роль определенной гарантии от предъявления неправомерных требований по выполнению условий тратты. Если должник считает, что обязательство по векселю не вытекает из его отношений с кредитором, то он может его не акцептовать.

В переводном векселе трассат после акцепта тратты имеет прямое обязательство перед ремитентом. Трассант же несет условную ответственность. Он обязуется заплатить вексельную сумму, если трассат не акцептовал вексель и если акцептовал, но не заплатил или вообще отказался платить. Естественно, что для возникновения обязательств по переводному векселю ремитент должен вовремя представить его к акцепту и платежу, так как невыполнение этих условий может быть отнесено к его ошибке.

Переводной вексель должен содержать следующие реквизиты:

· наименование «Вексель» включенное в текст документа;

· простое и ничем не обусловленное предложение уплатить определенную сумму денег;

· наименование и адрес должника (трассата);

· указание срока платежа;

· указание места платежа;

· наименование получателя платежа (ремитента), которому или по приказу которого должен быть совершен платеж;

· указание даты и места составления векселя;

· подпись векселедателя (трассанта).

2. ВИДЫ БАНКОВСКИХ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

2.1 Кредиты по учету векселей

Вексельно-кредитные операции в банке начинаются с получения клиентом вексельного кредита. Этот кредит может быть получен в форме учета векселей и в форме специального ссудного счета под залог векселей. При этом он делится на единовременный и постоянный кредиты.

Кредиты по учету векселей могут быть предъявительскими или векселедательными. Предъявительский кредит открывается клиенту для учета передаваемых им банку векселей. Под векселедательский кредит клиент выдает свои векселя, которыми рассчитывается за поставленные товары и услуги. Получатели таких векселей затем представляют их в свои банки, которые в свою очередь пересылают их в банк векселедателя для погашения за счет открытого кредита.

Вексельные кредиты обычно выдаются банками клиентам, у которых в этих банках открыты расчетные (текущие) счета. При рассмотрении возможности открытия вексельного кредита банк оценивает платежеспособность клиента. Для этого предоставляются его финансовые документы, описание его основных и оборотных фондов, информация о наличии в прошлом просроченной задолженности, производственно-хозяйственные планы, страховые полисы, если они есть, устав предприятия. Банк может использовать данные о предприятии других банков и специальных фирм. Если предприятие раньше допускало свои векселя до протеста, то получить такой кредит ему будет проблематично.

Векселя и в предъявительских, и в вексельных кредитах принимаются к учету только в размере свободного остатка кредита.

Под учетом векселя понимается его передача (продажа) векселедержателем банку по индоссаменту до наступления срока платежа и получение за это вексельной суммы за вычетом определенного процента, называемого учетным процентом или дисконтом. Векселя передаются в банк по реестрам. При этом в самих векселях делается бланковый индоссамент, т.е. индоссамент без указания получателя. Банк рассматривает возможность учета векселя и в случае положительного решения вносит в индоссамент свои реквизиты. Кроме того, на лицевой стороне ставится штамп «Учет». При поступлении векселя банк проверяет его на соответствие формальным требованиям вексельного права, проверяет правильность заполнения всех реквизитов, полномочия лиц, поставивших подписи, а также подлинность этих подписей. Кроме того, анализируется экономическое положение клиента и индоссантов, поставивших подписи на векселе. К учету принимаются только векселя, основанные на товарных и коммерческих сделках. Бронзовые и дружеские векселя к учету не принимаются. За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимаются порто (почтовые расходы) и дампе (комиссии иногородним банкам за инкассирование векселей).

В случае оплаты векселя до срока плательщику возвращаются проценты за оставшееся время по ставке банка по текущим счетам. Если платеж совершен после срока оплаты, то банк помимо вексельной суммы взимает с плательщика 6% годовых за время просрочки, пеню, а также расходы по протесту, если они уже сделаны. Не оплаченные в назначенный срок векселя должны быть переданы для протеста нотариусу обязательно на следующий день. Нотариус опротестовывает векселя согласно принятому законодательству и с надписью о протесте возвращает их в банк. После этого банк требует погашения векселей от векселедателя. Если этого не происходит, банк полностью прекращает его кредитование и обращается в суд.

2.2 Онкольные ссуды

Банки могут открывать предприятиям специальные ссудные счета, в обеспечение которых принимаются векселя. Обычно номинальная сумма векселей превосходит величину открываемого кредита. Эти ссуды открываются без установления срока или до наступления срока погашения векселей. Эти кредиты оформляются как ссуды до востребования или, как их называют, онкольные ссуды. По ним платят проценты, аналогичные ставкам по кредитам, но для банка такие кредиты более выгодны, так как в случае непогашения ссуды он может закрыть ее суммами, поступающими в уплату векселей. В договоре на открытие онкольной ссуды между клиентом и банком оговариваются следующие условия[4]:

· размер кредита;

· высший предел соотношения между обеспечением и задолженностью по счету;

· размер кредитной ставки;

· право банка требовать дополнительного обеспечения;

· право банка погашать задолженность клиента в случае необходимости из средств, поступающих в оплату обеспечивающих ссуду векселей, а также из других сумм клиента, находящихся в банке;

· право клиента заменять обеспечивающие векселя.

При использовании кредита банк следит за размером его свободного остатка. Само погашение ссуды может осуществляться либо перечислением средств клиента, либо путем зачета платежей, поступающих по векселям. Держатель векселя для получения по нему платежа должен не пропустить срока предъявления векселя, переслать его или лично явиться в место платежа. Расходы, связанные с этими операциями, могут составлять значительные суммы. Обычно держатели векселей поручают банкам произвести операцию по предъявлению этих векселей к оплате, получению платежа, а в случае необходимости протеста по векселю. Банк, принимая такое поручение, совершает операцию инкассирования векселей, взимая за нее определенную комиссию в виде процентов от суммы платежа и почтовых расходов. Для клиента это обычно дешевле и быстрее, чем самому заниматься предъявлением векселей. Банки принимают для инкассирования векселя с оплатой в тех местах, где есть учреждения банков. Такие векселя передаются банку по препоручительному индоссаменту. Клиент также должен возместить банку расходы по опротестованию векселей в случае необходимости.

2.3 Переучет векселей банками и вексельный кредит

Коммерческий банк, учитывая вексель клиента, может переучесть его в другом кредитном учреждении. Однако во всем мире наиболее распространенной является практика переучета векселей в Центральном банке страны. В России Центральный банк кредитует коммерческие банки либо по их заявкам (по ставке рефинансирования), либо через кредитные аукционы. Но более цивилизованный путь распределения кредитных средств – это переучет векселей, аккумулированных банками. Банк России разработал требования к векселям, принимаемым им к переучету. Прежде всего, Банк России принимает к переучету только простые векселя предприятий-поставщиков, выписанные на коммерческий банк, т.е. векселя переучитываются только тогда, когда предприятие-поставщик (а не покупатель) берет кредит в банке и оформляет свою задолженность векселем.

Вексель, переучитываемый Банком России, кроме того, должен удовлетворять следующим требованиям:

а) предприятие-поставщик должно быть резидентом;

б) номинал векселя не менее 100 миллионов рублей;

в) вексель должен быть составлен на русском языке и все надписи и денежная сумма также должна быть указаны на русском языке;

г) срок платежа по векселю должен быть указан на определенный день. Не принимаются к переучету векселя со сроком «по предъявлении», «во столько-то времени от предъявления», «во столько-то времени от составления»;

д) вексель не должен содержать условие начисления процентов на вексельную сумму;

е) в качестве места платежа должен быть указан коммерческий банк, совершивший учет векселя;

ж) на векселе должна быть сделана пометка векселедателя «без протеста». Какие-либо ограничительные пометки не допускаются;

з) вексель должен быть подлинным. Копии к переучету не принимаются;

и) вексель должен быть составлен по единой форме, устанавливаемой Банком России.

Фактически эти векселя могут выписываться предприятиями-поставщиками под кредиты на пополнение оборотных средств, т.е. кредиты, дающие возможность предприятию работать, пока не поступят деньги от покупателей. Поэтому эти векселя должны покрываться реальной поставкой товара. Кроме того, предприятия, выписавшие вексель, не должны иметь просроченной задолженности по кредитам коммерческих банков, расчетам с поставщиками, бюджетом. Коммерческий банк вместе с заявкой по переучету векселей представляет в Банк России балансы предприятий и отчеты о финансовых результатах. Сам переучет Центральный банк РФ осуществляет путем покупки векселей у коммерческих банков с условием обратного выкупа. Срок, на который выкупаются векселя, не может быть менее 10 дней и более 90 дней до наступления срока платежа. Покупка производится путем зачисления на корреспондентский счет коммерческого банка суммы, равной номиналу векселя, за вычетом дисконта, устанавливаемого Банком России.

Вексельный кредит предоставляется только коммерческим банкам, удовлетворяющим следующим условиям[5]:

· соблюдаются требуемые законодательством экономические нормативы;

· своевременно и в полном объеме выполняются резервные требования;

· имеется аудиторское заключение по годовому отчету;

· не допускается просроченная задолженность по кредитам Банка России.

Обратный выкуп векселей коммерческими банками и соответственно погашение вексельного кредита происходит путем списания его суммы с корреспондентского счета банка. Если на счете не окажется достаточной суммы, то ссуда переводится в разряд просроченных и по ней начисляются в качестве пени проценты в размере 1,3 учетной ставки Банка России.

2.4 Домиляция векселей

В вексельной форме расчетов помимо банка векселедержателя, инкассирующего векселя, может участвовать и банк плательщика в качестве домицилянта, т.е. выполнять поручения своего клиента-плательщика по своевременному совершению платежа по векселю. Внешним признаком домицилированного векселя служат обозначенные в нем слова «Платеж в банке», помещенные под подписью плательщика. Для банка эта операция является прибыльной, так как за домиляцию векселей он получает комиссионное вознаграждение, и в то же время, выступая в качестве домицилянта, банк не несет никакой ответственности, если платеж не состоится. Клиент-плательщик сам обязан к сроку платежа по векселю либо обеспечить поступление необходимых денежных средств на свой счет в банк, либо заранее забронировать сумму платежа на отдельном счете. В противном случае банк отказывает в платеже и вексель опротестовывается в обычном порядке против векселедателя.

Расширению использования вексельной формы расчетов в хозяйственном обороте страны должны способствовать также такие новые для нашей банковской практики вексельные операции, как учет векселей и выдача ссуд под залог векселей, связанные с краткосрочным кредитованием хозяйства.

2.5 Выпуск векселей

В современной отечественной банковской практике появился новый вид векселей – банковский, или финансовый вексель. Банковский (финансовый) вексель представляет собой одностороннее, ничем не обусловленное обязательство банка (эмитента векселя) об уплате обозначенному в нем лицу или по его приказу определенной денежной суммы в установленный срок. Действующее российское вексельное законодательство не предусматривает для случаев выпуска векселей банками каких-либо особых правил или исключений, и законодательство о ценных бумагах этого вопроса не затрагивает. Правовой режим банковских векселей совпадает с общим режимом для векселей всех иных эмитентов и регулируется законом «О простом и переводном векселе». Это предопределяет два главных качества выпуска и обращения конкретного банковского векселя: возможность выпуска, как единичных экземпляров, так и серий и возможность самостоятельного установления банками не противоречащих закону правил выпуска и оборота собственных векселей.

Банковские векселя могут приобретать юридические и физические лица, прежде всего с целью извлечения дохода. Доход определяется как разница между ценой погашения, равной номиналу векселя, и ценой приобретения, которая ниже номинала. Указанная разница (дисконт) по существу представляет доход, исчисленный на основе текущей депозитной ставки банковского процента. Это говорит о депозитной природе банковского векселя и делает его похожим на депозитный сертификат. Однако в отличие от последнего банковский вексель может быть использован его владельцем не только в качестве средства накопления, но и в качестве покупательного и платежного средства. Держатель векселя может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю. Индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами. Индоссамент, в котором участвуют физические лица, заверяется органами государственного нотариата или банком. Таким образом, имея юридическую силу срочного обязательства банка со всеми вытекающими из этого правами, банковский вексель становится гибким инструментом совершения платежа, обслуживания части платежного оборота хозяйства.

Банковские векселя бывают процентные и дисконтированные. Процентный вексель продается первому держателю по номиналу, а доходом держателя будут проценты, начисленные на вексельную сумму. При этом оговорка о начислении процентов будет действительна только в векселях со сроком платежа «по предъявлении» или «во столько-то времени от предъявления», допустимы также ограничительные пометки типа «по предъявлении, не ранее...». Проценты начисляются со дня составления векселя, если не обозначена другая дата, и до дня фактического предъявления векселя к оплате.

В отличие от описанной схемы процентного векселя дисконтный (или дисконтированный) вексель продается первому держателю по цене ниже номинала. Доходом держателя дисконтного векселя будет разница цены покупки и цены продажи векселя, которая во всех случаях облагается налогом по общей ставке налога на прибыль. Налог рассчитывается получившим дисконт юридическим лицом самостоятельно и уплачивается в общем порядке.

2.6 Акцепт векселя клиента

Акцепт коммерческим банком векселя клиента – операция, также широко распространенная в мировой практике. При предоставлении банком акцептного кредита предприятие выставляет переводной вексель на свой коммерческий банк, тот акцептует вексель, т.е. становится должником по векселю. Чаще всего, еще до акцепта векселя банком, клиент предоставляет ему какое-либо обеспечение кредита, например денежную сумму, эквивалентную номиналу векселя. Иногда покрытие предоставляется перед оплатой векселя. Среди российских банков акцепт векселей клиентов практически не получил распространения, поскольку при нынешней финансовой неустойчивости банки не уверены в платежеспособности своих клиентов, и риск банка при проведении такой операции крайне велик. Кроме того, многие специалисты уже неоднократно отмечали, что переводные векселя вообще мало применяются на денежном рынке России.

3. ОПЕРАЦИИ С ВЕКСЕЛЯМИ КОММЕРЧЕСКИХ БАНКОВ РФ

Как уже отмечалось выше, в последнее десятилетие прошлого века векселя часто употребляли в российском деловом обороте. Одно время в ходу даже была довольно экстравагантная идея, что именно вексель призван спасти страну от катастрофического кризиса неплатежей. Сегодня рынок вексельных операций значительно сузился по сравнению с 90-ми годами. С векселями заключаются, в основном, эпизодические сделки. При этом векселя занимают наибольшую долю в совокупном объеме долговых инструментов. Векселя отличаются от облигаций отсутствием необходимости регистрации, упрощенным и менее затратным механизмом выпуска. В то же время документарная форма векселя делает его более рискованным финансовым инструментом, что повышает издержки оборота.

Динамика рынка акций в современной России, и, в том числе, рынка векселей четко отражает изменения, которые наблюдаются в макроэкономической и политической ситуации в стране. Индекс РТС к концу 2005 года составил 614.11, его прирост с начала года – лишь 4.78%, а падение в течение декабря – 2.21% (при этом рост индекса РТС в 2004 году составил 52.2%). Такой невысокий годовой прирост связан с целым рядом потрясений на фондовом рынке России. В частности, это налоговая ситуация вокруг нефтяной компании «ЮКОС», способствовавшая снижению ее капитализации.

Коммерческие банки практикуют выпуск собственных векселей с различными целями: для привлечения средств, для предоставления предприятиям более дешевых кредитов и т.д. Весьма широкое распространение банковских векселей можно объяснить следующими причинами: на сегодняшний день нет достаточно полного законодательного и нормативного регулирования подобных операций, выпуск векселей не регистрируется в Центральном банке, операции с простыми векселями (которые преобладают) не облагаются налогом на операции с ценными бумагами, векселя достаточно просты в обращении. Можно констатировать, что на вексельном рынке современной России преобладают банковские векселя.

Российские аналитики делят векселя на четыре эшелона, по степени доходности. К самым доходным векселям, так называемым банковским векселям первого эшелона, относятся:

· Сбербанк,

· ВТБ,

· Газпромбанк,

· Международный Московский Банк.

Далее по доходности идут II и III эшелон, в которые помимо банковских векселей входят векселя корпоративного (небанковского) сектора. Во II эшелон входят следующие векселя:

· Транстелеком,

· Россельхозбанк,

· ПСБ Санкт-Петербург,

· Уралсиб,

· Еврофинанс-Моснарбанк,

· Банк Москвы,

· МДМ,

· Петрокоммерц,

· Росбанк,

· МБРР,

· НОМОС-БАНК,

· Альфа-Банк,

· Зенит,

· Транскредит,

· Ханты-Мансийский,

· Промсвязьбанк,

· ВБРР,

· Ак Барс,

· Импэксбанк,

· Союз,

· МежПромБанк,

· Связь-Банк,

· НРБ,

· Славинвестбанк,

· Роснефтьфинанс,

· Центртелеком,

· Забсибкомбанк,

· Русьбанк,

· Абсолют Банк,

· Бин-Банк,

· Национальный Резервный Банк.

· Кит-финанс.

В III эшелоне по доходности векселей находятся:

· Русский Банк Развития,

· Экспобанк,

· Агропромкредит,

· Международный Банк СПб,

· Русский Международный Банк,

· Северная казна,

· Центрокредит,

· Судостроительный,

· Пробизнесбанк,

· Собинбанк,

· МКБ,

· Межтопэнергобанк,

· Ритэк,

· Авангард,

· Татфондбанк,

· Авиакомпания «Трансаэро»,

· Авиакомпания «Сибирь»,

· Инпром,

· Евротраст,

· Ланта,

· БПФ,

· Электроника.

Самые низкодоходные – векселя IV эшелона:

· Каустик,

· ГЛОБЭКС,

· Росэнергоатом,

· Кредит-Москва.

Наибольшую долю капитализации российского рынка векселей составляют компании нефтегазового сектора. Причем на конец 2005 года на долю пяти крупнейших компаний приходится порядка 67% рыночной капитализации, а доля крупнейших 10 компаний составляет порядка 89 процентов. Довольно устойчивый интерес всегда существует к бумагам Тюменской нефтяной компании, Газпрома и Газпромбанка.

ЗАКЛЮЧЕНИЕ

Вексель определяют как разновидность долгового обязательства, составленного в строго определенной форме и дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Вексель – универсальный платежный, расчетный и кредитный документ, пригодный для оплаты товаров и услуг, предоставления краткосрочных кредитов, получения ранее выданных кредитов.

Векселя могут служить средством финансирования. Многие банки и производственные организации выпускают свои векселя для краткосрочного привлечения средств. Вексель может служить и средством платежа.

Векселя можно классифицировать по видам (простые и переводные) и по формам: товарные, финансовые, банковские, бланковые, дружеские, бронзовые, обеспечительские, ректа-векселя.

Простой вексель (соло) – свидетельство, содержащее письменное безусловное обязательство векселедателя уплатить определенную сумму денег предъявителю векселя или лицу, указанному в векселе, через установленный срок или по предъявлении.

Переводной вексель (тратта) представляет собой документ, содержащий письменное безусловное указание векселедателя лицу, на которое выставлен вексель (плательщику), уплатить определенную сумму денег держателю векселя или лицу, указанному в векселе, через установленный срок или по требованию. Плательщиком по простому векселю является векселедатель, по переводному – другое лицо, берущее на себя обязательство оплатить вексель в срок и являющееся вексельным должником.

Выдавая вексель, векселедатель становится обязанным перед векселедержателем. По переводному векселю обязанным является плательщик, поэтому переводной вексель прежде всего предъявляется плательщику для акцепта (лат. acceptus– принятый), т. е. согласия на оплату. Посредством акцепта плательщик принимает на себя обязательство оплатить переводной вексель.

Векселедержатель по истечении установленного срока может предъявить вексель к оплате или, не дожидаясь установленного срока, может передать его другому лицу с помощью специальной передаточной надписи – индоссамента (лат. indorsum – спина) на обороте векселя или на специально прикрепленном листе – аллонже (фр. allonge – надставка), но уже для оплаты своего долга, или он может вексель продать. Продажа векселя до наступления срока погашения называется учетом векселя и имеет целью немедленное получение денег.

Платеж по векселю (в пределах всей вексельной суммы или только ее части) может быть гарантирован третьим лицом или одним из лиц, подписавших вексель. Такое вексельное поручительство называется аваль (фр. aval – поручительство по векселю); оформляется гарантийной надписью и подписью авалиста – лица, совершающего аваль. Аваль может быть произведен и посредством выдачи специального документа. За поручительство авалисты берут плату.

К основным видам операций с векселями относятся: учет векселей, онкольные ссуды, переучет векселей, вексельный кредит, домиляция и выпуск векселей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Астахов В.П. Кредитные операции.– Ростов-на-Дону: Феникс, 2002.

2. Банки и банковские операции. Под редакцией Жукова Е.Ф.– М.: Банки и биржи, 1999.

3. Боровская М.А. Банковские услуги предприятиям: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999.

4. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. – М.: Банки и биржи, 1999.

5. Мой банк /Под ред. С.И. Кумок. М.: Московское финансовое объединение, 1999.

6. Сибиряков А.И. Коммерческий банк сегодня. М.: 2002.

7. Создание и организация деятельности коммерческого банка /Под ред. С.И. Кумок. М.: Московское финансовое объединение, 1994.

8. Челноков В.А. Банки: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство.– М.: Антедор, 1996.

9. Аналитические материалы ИК «Велес-капитал».// www.rbc.ru.

[1] Боровская М.А. Банковские услуги предприятиям: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. С. 81.

[2] Банки и банковские операции. Под редакцией Жукова Е.Ф.– М.: Банки и биржи, 1999. С. 78.

[3] Боровская М.А. Банковские услуги предприятиям: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. С. 89.

[4] Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции.– М.: Банки и биржи, 1999. С. 311.

[5] Мой банк /Под ред. С.И. Кумок. М.: Московское финансовое объединение, 1999. С. 85.