Дипломная работа: Управління кредитними ризиками в діяльності комерційних банків

Дипломна робота

"Управління кредитними ризиками в діяльності комерційних банків"

Зміст

Вступ. 3

ГЛАВА 1. СУТНІСТЬ, ВИДИ ТА ЗНАЧЕННЯ РИЗИКІВ У БАНКІВСЬКІЙ ДІЯЛЬНОСТІ 6

1.1 Загальна характеристика банківських ризиків. 6

1.2. Кредитний ризик як невід’ємна частина банківської діяльності 17

1.3. Механізм управління та методи аналізу кредитного ризику. 24

Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі промінвестбанку) 49

2.1 Аналіз процесу банківського кредитування в Промінвестбанку. 49

2.2 Основні засоби зниження кредитного ризику, які використовуються в Промінвестбанку. 60

2.3 Механізм проведення аналізу кредитоспроможності та визначення класу позичальника. 65

Глава 3. основні шляхи мінімізації кредитного ризику в комерційних банках.. 81

3.1 Досвід управління кредитним ризиком у банківській системі країн з ринковою економікою.. 81

3.2 Основні напрямки мінімізації кредитного ризику в сучасній банківський практиці в Україні 89

Висновки. 96

Список використаної літератури. 100

Додатки …………………………………………………………………………125

Вступ

Актуальність теми дослідження. Запорукою ефективного функціонування та сталого розвитку економіки будь-якої країни або регіонального об’єднання є її стабільна та надійна банківська система. Головне завдання банківської системи полягає в підтримці економічного зростання шляхом підкріплення економіки кредитними ресурсами, переміщення грошових ресурсів до тих секторів, в яких відчувається їх нестача. Саме такі завдання у сьогоденні вирішує й банківська система України в умовах стратегічного орієнтування країни на приєднання до європейських структур.

Функціонування банківської системи країни або регіонального об’єднання залежить від стабільності банківських інститутів, їхньої здатності чинити опір негативному впливу різноманітних факторів: макроекономічних, інформаційних, організаційних, регулятивних тощо, які стають причиною виникнення різноманітних банківських ризиків. Тобто, лише усвідомлення ризиків, що оточують банківську діяльність, досконале управління ними здатні забезпечити функціональну надійність банківських установ.

Надійність банківських установ є особливо важливою для країн, які лише нещодавно запровадили ринкові механізми функціонування національної економіки. Банківська система України ще має накопичити власний досвід обмеження дії чинників, які можуть спричинити порушення її внутрішньої стабільності. Отже, адаптація методів та моделей управління банківськими ризиками може розглядатися як одна із засад для створення власних, вітчизняних підходів щодо забезпечення довгострокової надійності як комерційних банків України, так і банківської системи країни в цілому.

Найпоширенішою операцією комерційних банків є надання кредитів і проведення кредитної політики. Кредитні операції дають комерційним банкам основну частину доходу. Однак аналіз ситуації, що склалася у банківській сфері, свідчить, що іноді банки зазнають фінансового краху в зв'язку з надзвичайно ризиковою кредитною політикою. У зв'язку з цим актуального значення набуває вирішення проблеми мінімізації ризиків кредитної діяльності комерційних банків. Банки повинні управляти кредитним ризиком таким чином, щоб отримувати максимально можливий прибуток, одночасно намагаючись максимально знизити ризик, безпосередньо пов'язаний з механізмом надання і погашення банківських кредитів.

Дослідження вітчизняних та зарубіжних вчених з питань ризиків у банківській діяльності знайшли відображення у працях Ю. Бутеля, Н.І. Версаля, В.В. Вітлінського, В.В. Галасюка, А.П. Ковалева, С М. Павлюка, О. Пернарівського, О.Г. Савченко, І. С. Хоружій та інших, в яких головна увага приділялась саме кредитним ризикам, проблемам їх оцінювання та управління.

Метою дослідження є поглиблення теоретичних та практичних знань з питань банківського менеджменту: управління кредитними ризиками у банках для подальшого застосування їх під час виконання конкретних практичних завдань; сприяння розвиткові пошуку сучасних наукових досягнень з управління кредитними ризиками з метою їх мінімізації.

Основними завданнями дипломної роботи є:

поглиблення та узагалення теоретико-методологічних засад з дослідження кредитних ризиків та способів його мінімізації;

проведення всебічної діагностики ситуацій з питань управління кредитними ризиками в діяльності комерційних банків;

визначення основних шляхів мінімізації кредитного ризику в комерційних банках.

Об'єктом дослідження є сфера економічних відносин, що виникають між кредиторами і позичальниками з приводу перерозподілу вартості у грошовій формі на умовах повернення та платності.

Предметом дослідження є діяльність комерційного Промінвестбанку, спрямована на кредитування юридичних та фізичних осіб для забезпечення їх тимчасових потреб у грошових ресурсах.

Методи дослідження. Теоретико-методологічну основу дипломної роботи становить сучасна економічна теорія ризиків, синтез класичних теорій і новітніх поглядів на місце та роль кредитних ризиків у діяльності комерційних банків. При виконанні досліджень залежно від конкретних цілей і завдань використовувались аналітично-графічна формалізація кредитної діяльності комерційних банків, порівняльний аналіз динаміки показників.

Базою дослідження є результати конкретних економічних досліджень, зарубіжний і вітчизняний досвід діяльності комерційних банків у сфері управління кредитними ризиками під час кредитування юридичних та фізичних осіб.

Інформаційною базою є законодавчі та нормативні акти, періодичні видання, а також дані статистичних щорічників, Національного банку України (НБУ), комерційного банку Промінвестбанк.

Глава 1. Сутність, види та значення ризиків у банківській діяльності

1.1 Загальна характеристика банківських ризиків

Банківська діяльність за своєю природою пов'язана з ризиками, тобто ризик є притаманною складовою у функціонуванні комерційних банків - універсальних кредитних установ, які створюється для залучення грошових ресурсів і розміщення їх від свого імені на умовах повернення і платності.

Розуміння суті ризиків, правильне оцінювання й управління ними дає змогу уникнути або значно зменшити неминучі втрати, які виникають у банківській діяльності, тому спочатку розглянемо економічну сутність ризиків.

Здійснення будь-якої господарської діяльності сьогодні неможливе без ризиків. Як правило, ризик пов’язується з невпевненістю в можливому результаті. Тобто, існує фактор невизначеності, необхідності приймати рішення, що направлені на усунення, запобігання та максимального обмеження дії негативних наслідків ризику. Незважаючи на давню історію існування ризику та його вивчення, в науковій літературі немає єдиної думки щодо визначення цього поняття та єдиного підходу щодо концепцій в теорії ризику.

Як економічна категорія ризик виник з появою товарно-грошових відносин і відображає подію, яка може відбутися або ні. До того ж, для події, що відбулася, можливі три варіанти економічного результату: позитивний (вигода, прибуток), нульовий (результат не змінився), від’ємний (збиток, втрата).

Вчені вважають, що вперше спроба наукового визначення сутності та змісту поняття “ризик” була зроблена математиком Йоганом Тетенсом (XVIII cт), хоча дослідження та групування ризиків закладені в працях вчених Д. Граунта, Я. Вітта, Е. Галлея ще в XVII ст. [104]

В теорії ризику переважаючою є думка, яка ототожнює ризик і непевність. Наукові дискусії з цього приводу тривають вже близько століття. Спробою поєднати економічний зміст “ризику” з “непевністю” є концепція деяких вчених, що ґрунтується на принципах загального детермінізму (причинній обумовленості всіх подій та явищ), в основі якої лежить погляд, що ризик є випадковістю, а внаслідок цього у людей існує стан непевності в прийнятті рішень. Спираючись на цю концепцію можна зробити висновки: наявність зовнішніх факторів, які завжди супроводжують будь-яку діяльність та буття, формує об’єктивну сторону ризиків, а суб’єктивний фактор – формує непевність. Але непевність формується за рахунок об’єктивних причин, таких як наявність засобів досягнення мети, та суб’єктивних - психологічний фактор, ступень віри, переконання, наявність вмінь, знань, досвіду. І, як відомо, суб’єктивний фактор важко оцінити та практично неможливо виміряти [104].

Дуже важливою для загальноекономічного розуміння ризику є теорія американського економіста Ф. Кнайта, згідно якої ризик – це результат будь-якої діяльності, який можна виміряти за допомогою методів теорії ймовірності й закону великих чисел. Якщо подібних розрахунків виконати неможливо, то даний результат діяльності є непевністю. За концепцією цього економіста ризик пов’язується з невизначеністю, яка є джерелом виникнення прибутку, і яку можна технічно виміряти й оцінити за допомогою методу пробабілістичних (імовірнісних) розрахунків. Крім того, ризик може бути представлений через логічну ймовірність, яка базується на пізнанні законів природи та суспільства, через статистичну ймовірність, яка відображає збір, накопичення, аналіз та систематизацію статистичних даних [104].

В господарській та фінансово-економічній діяльності суб’єкта, як зазначено у Фінансовому словнику, під ризиком розуміють “усвідомлену можливість небезпеки виникнення непередбачених втрат очікуваного прибутку, майна, грошей у зв’язку з випадковими змінами умов економічної діяльності, несприятливими обставинами. Вимірюють частотою, ймовірністю виникнення того чи іншого рівня втрат.” [44]

Досить повним та сучасним є визначення ризику, яке приведено в навчальному посібнику “Фінансовий менеджмент” за редакцією проф. Г. Г. Кірейцева: “Під ризиком слід розуміти можливість виникнення збитку внаслідок дії в переважній більшості зовнішніх факторів, які при оцінці ситуації (перед прийняттям рішення) були невідомі та вплив яких може змінити ймовірність досягнення бажаного результату” [52, с.17]:.

Якщо перевести поняття ризику в площину фінансових категорій, до яких належить і банківська діяльність, можна сказати, що ризик - це ймовірність виникнення збитків, втрат або недоотримання прибутку порівняно з прогнозним варіантом.

В умовах адміністративно-командної економіки банківська діяльність аж ніяк не була пов'язана з ризиками, бо у суспільстві існувала єдина форма власності - державна: банки та їх клієнти були державними, а значить за зобов'язаннями державних підприємств у кінцевому результаті відповідала держава, так само, як держава неодноразово списувала борги колгоспів перед банком.

В умовах ринку характер діяльності банку докорінно змінився. Банк став комерційним підприємством, а значить, поставивши головною своєю метою отримання прибутку, банк у той же час повинен забезпечити покриття своїх витрат власними доходами, і при цьому, здійснюючи свої операції, постійно пам'ятати про небезпеку втрат (тобто про ризики) щоб уникнути збитків, неліквідності та банкрутства.

Ризикованість банків пов’язана з характером їх діяльності, тому що вони працюють, в основному, з чужими коштами (зрозуміло, що ризикувати своїми коштами і ризикувати чужими коштами - це не одне і те ж), тобто жодна банківська операція не може вважатися вільною від ризику. Крім цього, банки - це «кровоносна система» економіки. Вони тісно пов'язані з усіма її сферами, тому банкрутство навіть одного великого банку може викликати «ланцюгову реакцію» банкрутств багатьох банків (бо банки, як і їхні клієнти, пов'язані між собою). Цей факт негативно вплине на стан усієї економіки.

Отже не випадково питання банківської діяльності та пов’язані з нею знайшлі своє відображення в нормативних актах чинного законодавства України. Так відповідно до «Методичних рекомендацій щодо організації та функціонування систем ризик-менеджменту в банках України» [8], ризик (з точки зору банку) - це потенційна можливість недоотримання доходів або зменшення ринкової вартості капіталу банку внаслідок несприятливого впливу зовнішніх або внутрішніх факторів. Такі збитки можуть бути прямими (втрата доходів або капіталу) чи непрямими (накладення обмежень на здатність організації досягати своїх бізнес-цілей). Зазначені обмеження стримують здатність банку здійснювати свою поточну діяльність або використовувати можливості для розширення бізнесу;

ризик (з точки зору Національного банку) - це ймовірність того, що події, очікувані або неочікувані, можуть мати негативний вплив на капітал та/або надходження банку. Таке ж визначення ризику наведено і в «Методичних вказівках з інспектування банків "Система оцінки ризиків" [7].

Кращому розумінню ризиків в банківській діяльності, виявленню найбільш характерних рис тих, чи інших видів, спріяє класифікація банківських ризиків, на основі якої розробляються та застосовуваються механізми управління ними за певних умов.

У різноманітних наукових працях і дослідженнях, які присвячені проблемам банківських ризиків, наведено різноманітні підходи щодо їх класифікації. Так Кириченко О., досліджуючи ризики, пропонує таку класифікацію: кредитний ризик; процентний ризик; валютний ризик; ризик ринку цінних паперів; ризик при формуванні депозитів; ризик при нових видах діяльності, ризик лізингових угод [51, c. 417]. Існують класифікації ризиків за сферами виникнення. С.М. Козьменко, Ф.І. Шпиг, І.В. Волошко класифікують ризики таким чином: зовнішні ризики та внутрішні ризики. Зовнішні складаються з ризику щодо країни, валютного ризику, відсоткового ризику, системного та інші, а до внутрішніх відносять ризики, пов’язані з особливостями клієнта, ризики банківських операцій, ризики, обумовлені видом банку [55 c. 380]. При класифікації ризиків А. Мещеряков дотримується такої думки: ризики поділяються на зовнішні та внутрішні, крім того, виділяються ризики за основною діяльністю (кредитний, відсотковий, інвестиційний, валютний) та допоміжною діяльністю (ризик формування депозитів, ризик за новими сферами діяльності) [66, c. 24 – 25].

Як бачимо, більшість підходів вчених зведено до висновку, що у банківській діяльності виникають дві основні групи ризиків:

а) зовнішні, або загальні ризики - ризики, які виникають у зовнішньому щодо банку середовищі, не пов'язані з діяльністю банку чи конкретного клієнта, проте вплив їх може бути вирішальним і суттєво погіршить фінансовий стан банку. Вплив зовнішніх ризиків на результативність роботи банку вкрай високий, управління цими ризиками найскладніше, а іноді й неможливе;

б) внутрішні, або суто банківські ризики, це - ризики, які безпосередньо пов'язані з функціонуванням банку як комерційної структури. Що ширше коло клієнтів, партнерів, зв'язків банку, банківських операцій, послуг, то більше внутрішніх ризиків супроводжує його роботу. Порівняно із зовнішніми внутрішні ризики краще піддаються ідентифікації та квантифікації (кількісне визначення якісних ознак).

Класифікація ризиків проводиться залежно від покладеної в основу класифікаційної ознаки, але багатогранність такого явища, як ризики, створює можливості для різноманітних підходів щодо вирішення цього питання, хоча навряд чи зможе охопити його повністю.[16]

На зовнішні та внутрішні банківські ризики поділяються з погляду сфер виникнення та можливостей управління ними. Така класифікація показана на рис. 1.1.

Рис. 1.1. Класифікація банківських ризиків за сферами виникнення

До кола зовнішніх ринків також належать: політичні, правові, соціальні та загальноекономічні ризики, що виникають у разі загострення економічної кризи в країні, політичної нестабільності, війни, заборони на платежі за кордон, консолідації боргів, запровадження ембарго, скасування імпортних ліцензій, стихійного лиха (пожежі, повені, землетруси), приватизації, націоналізації, неадекватного правового регулювання та ін. [51, с.183-184].

Серед великої кількості зовнішніх ризиків за «Методичними рекомендаціями щодо організації та функціонування систем ризик-менеджменту в банках України» [8], виділені п'ять основних груп:

а) ризик форс-мажорних обставин - пов'язаний з виникненням непередбачених обставин, які негативно впливають на діяльність банку та/або його партнерів (стихійні лиха та інше).

б) ризик країни - пов'язаний з можливістю настання несприятливих для діяльності банку умов в політичній, правовій, економічній сфері країни, в якій проводить свою діяльність банк;

в) зовнішньо-політичний ризик - обумовлений змінами міжнародних відносин, а також політичної ситуації в одній із країн, які впливають на діяльність банку або його партнерів (війни, міжнародні скандали, імпічмент главі держави, закриття кордонів);

г) правовий ризик - пов'язаний зі змінами законодавства різних країн;

д) макроекономічний ризик - виникає через несприятливі зміни кон'юнктури на окремих ринках або всієї економічної ситуації в цілому (економічна криза). Окремо слід виділити складову макроекономічного ризику - інфляційний ризик, який пов'язаний з можливою втратою первісної вартості активів.

Банківські ризики класифікують також за:

- джерелами виникнення – систематичні (системні) та несистематичні;

- причинами виникнення - непевність майбутнього, непередбачуваність, недостатня інформація;

-можливістю мінімізації - ризик, який може бути знижений, ризик, який не піддається мінімізації;

- ступенем ризику - безризикова діяльність, мінімальний ризик, підвищений ризик, критичний ризик, катастрофічний ризик;

- впливом на окремі показники - ризик рентабельності, ризик доходів, ризик витрат, ризик обігу, ризик ліквідності.

Особливу увагу за наведеною схемою класифікації потрібно звернути на системні ризики, які характеризують нестійкість (ненадійність) всієї фінансово-кредитної системи та можуть бути реалізовані у формі системної кризи. Як різновид системного ризику розглядається ризик виникнення економічної кризи в окремих галузях народного господарства чи економічної кризи всієї країни.

Основною сферою існування, розповсюдження та реалізації системного ризику є банківський сектор економіки. Знаходячись в центрі фінансової взаємодії великої кількості економічних суб`єктів, перероблюючи та розповсюджуючи величезні масиви інформації, банківська система найбільш уразлива по відношенню до системного ризику.

В той же час вона володіє значними можливостями для розповсюдження ризику. Навіть такі традиційні види банківської діяльності, як кредитно-депозитна та платіжно-розрахункова, не говорячи вже про нові банківські операції: інвестиції в цінні папери, факторинг (різновид посередничскої діяльності), лізинг (різновид інвестиційної діяльності), надають великі можливості для виникнення та розповсюдження ризиків. [72]

Попередження системного ризику - надзвичайно важлива задача, яка стоїть на першому місці перед грошово-кредитною системою України в теперішній час. І вирішення цієї проблеми можливо лише “знизу”, тобто з кожного окремого банку.

Для банку основні види ризику пов`язані зі структурою його портфелю, тобто з набором фінансових активів, в які вкладено ресурси банку. В економічній теорії існує три види портфельних ризиків: кредитний, ризик ліквідності, ризик зміни процентних ставок.

Найбільш вдало і повно, з погляду банківської діяльності в нашій країні, класифікація ризиків наведена у Методичних рекомендаціях [8], де з метою здійснення банківського нагляду виділено дев'ять категорій ризику, а саме: кредитний ризик, ризик ліквідності, ризик зміни процентної ставки, ринковий ризик, валютний ризик, операційно-технологічний ризик, ризик репутації, юридичний ризик та стратегічний ризик. Ці категорії не є взаємовиключними; будь-який продукт або послуга може наражати банк на декілька ризиків.

Кредитний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов'язання, виконати умови будь-якої фінансової угоди із банком (його підрозділом) або в інший спосіб виконати взяті на себе зобов'язання. Кредитний ризик є в усіх видах діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає кожного разу, коли банк надає кошти, бере зобов'язання про їх надання, інвестує кошти або іншим чином ризикує ними відповідно до умов реальних чи умовних угод незалежно від того, де відображається операція - на балансі чи поза балансом.

Ризик ліквідності визначається як наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність банку виконати свої зобов'язання в належні строки, не зазнавши при цьому неприйнятних втрат. Ризик ліквідності виникає через нездатність управляти незапланованими відтоками коштів, змінами джерел фінансування та/або виконувати позабалансові зобов'язання.

Виділяють також ризик ліквідності ринку, який визначається як наявний або потенційний ризик для надходжень та капіталу, який виникає через нездатність банку швидко закрити розриви своїх позицій за поточними ринковими ставками, не зазнавши при цьому неприйнятних витрат. Ризик ліквідності ринку виникає через нездатність визначати або враховувати зміни ринкових умов, які впливають на спроможність залучати кошти в необхідних обсягах та за прийнятними ставками та/або реалізовувати активи швидко і з мінімальними втратами вартості.

Ризик зміни процентної ставки - це наявний або потенційний ризик для надходжень або капіталу, який виникає внаслідок несприятливих змін процентних ставок. Цей ризик впливає як на прибутковість банку, так і на економічну вартість його активів, зобов'язань та позабалансових інструментів. Основними типами ризику зміни процентної ставки, на які зазвичай наражається банк, є:

- ризик зміни вартості ресурсів, який виникає через різницю в строках погашення (для інструментів з фіксованою процентною ставкою) та переоцінки величини ставки (для інструментів із змінною процентною ставкою) банківських активів, зобов'язань та позабалансових позицій;

- ризик зміни кривої дохідності, який виникає через зміни в нахилі та формі кривої дохідності;

- базисний ризик, який виникає через відсутність достатньо тісного зв'язку між коригуванням ставок, отриманих та сплачених за різними інструментами, всі інші характеристики яких щодо переоцінки є однаковими;

- ризик права вибору, який постає із наявності права відмови від виконання угоди (тобто реалізації права вибору), яке прямо чи опосередковано наявне в багатьох банківських активах, зобов'язаннях та позабалансових портфелях.

Ринковий ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через несприятливі коливання вартості цінних паперів та товарів і курсів іноземних валют за тими інструментами, які є в торговельному портфелі. Цей ризик випливає з маркетмейкерства (діяльність професійного учасника ринку (валютного чи фондового), яка полягає в забезпеченні постійних котирувань цін продавця та покупця на фінансові інструменти від свого імені або від імені клієнта), дилінгу (операції з купівлі-продажу, які банк здійснює від власного імені, але за дорученням та за кошти клієнтів), прийняття позицій з боргових та пайових цінних паперів, валют, товарів та похідних інструментів (деривативів).

Валютний ризик - це наявний або потенційний ризик для надходжень і капіталу, який виникає через несприятливі коливання курсів іноземних валют та цін на банківські метали. Його можна поділити на таки ризики, як ризик трансакції, ризик перерахунку з однієї валюти в іншу (трансляційний ризик), економічний валютний ризик.

Ризик трансакції полягає в тому, що несприятливі коливання курсів іноземних валют впливають на реальну вартість відкритих валютних позицій. Проте оскільки він, як правило, випливає з операцій маркетмейкерства, дилінгу і прийняття позицій в іноземних валютах, цей ризик розглядається у рекомендаціях щодо ринкового ризику.

Ризик перерахунку з однієї валюти в іншу (трансляційний ризик) полягає в тому, що величина еквівалента валютної позиції у звітності змінюється в результаті змін обмінних курсів, які використовуються для перерахунку залишків в іноземних валютах в базову (національну) валюту.

Економічний валютний ризик полягає у змінах конкурентоспроможності банку або його структур, що входять до консолідованої групи, на зовнішньому ринку через суттєві зміни обмінних курсів.

Операційно-технологічний ризик - це потенційний ризик для існування банку, що виникає через недоліки корпоративного управління, системи внутрішнього контролю або неадекватність інформаційних технологій і процесів оброблення інформації з точки зору керованості, універсальності, надійності, контрольованості і безперервності роботи.

Такі недоліки можуть призвести до фінансових збитків через помилку, невчасне виконання робіт або шахрайство або стати причиною того, що інтереси банку постраждають у якийсь інший спосіб, наприклад, дилери, кредитні працівники або інші працівники банку перевищать свої повноваження або здійснюватимуть операції в порушення етичних норм або із занадто високим ризиком. Операційно-технологічний ризик виникає також через неадекватність стратегії, політики і використання інформаційних технологій. До інших аспектів операційно-технологічного ризику належить імовірність непередбачених подій, наприклад пожежі або стихійного лиха.

Ризик репутації - це наявний або потенційний ризик для надходжень та капіталу, який виникає через несприятливе сприйняття іміджу фінансової установи клієнтами, контрагентами, акціонерами (учасниками) або органами нагляду. Це впливає на спроможність банку встановлювати нові відносини з контрагентами, надавати нові послуги або підтримувати існуючі відносини. Цей ризик може призвести банк (або його керівників) до фінансових втрат або зменшення клієнтської бази, у тому числі до притягнення до адміністративної, цивільної або кримінальної відповідальності. Ризик репутації має місце на всіх рівнях організації, і тому банки мають відповідально ставитися до своїх взаємовідносин із клієнтами та суспільством.

Публічне сприйняття іміджу банку можна розділити на дві категорії:

а) сприйняття ринком, наприклад нинішніми або потенційними клієнтами, контрагентами, акціонерами (учасниками);

б) сприйняття органами державного регулювання, наприклад Національним банком, Державною комісією з цінних паперів та фондового ринку, Державною податковою адміністрацією, іншими уповноваженими органами.

Юридичний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через порушення або недотримання банком вимог законів, нормативно-правових актів, угод, прийнятої практики або етичних норм, а також через можливість двозначного їх тлумачення. Банківські установи наражаються на юридичний ризик через те, що мають відносини з великою кількістю зацікавлених сторін, наприклад, клієнтами, контрагентами, посередниками тощо, органами нагляду, податковими та іншими уповноваженими органами. Юридичний ризик може призвести до сплати штрафних санкцій та адміністративних стягнень, необхідності грошового відшкодування збитків, погіршення репутації, погіршення позицій банку на ринку, звуження можливостей для розвитку і зменшення можливостей правового забезпечення виконання угод.

Стратегічний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через неправильні управлінські рішення, неналежну реалізацію рішень і неадекватне реагування на зміни в бізнес-середовищі. Цей ризик виникає внаслідок несумісності стратегічних цілей банку, а також - розроблених бізнес-стратегій та задіяних ресурсів для досягнення цих цілей, якості їх реалізації.

Отже, проблема виникнення ризиків в банківській діяльності існуватиме завжди: висока доходність неодмінно супроводжується підвищеним ризиком. В практиці банків виникає велика кількість різноманітних ризиків. Але оскільки кредити залишаються найприбутковішими банківськими активами, серед усіх різновидів ризиків у банківській діяльності кредитний ризик є для неї визначальним.

1.2 Кредитний ризик як невід’ємна частина банківської діяльностіКредитний ризик характеризує економіко-правові відносини, що виникають між кредитором та позичальником з приводу перерозподілу фінансових активів.

У найширшому розумінні кредитний ризик – це невизначеність щодо повного та своєчасного виконання позичальником своїх зобов’язань згідно з умовами кредитної угоди., тобто неповернення (повністю або частково) основної суми боргу і процентів по ньому у встановленні договором строки [19, c.57].

В «Методичних рекомендаціях щодо організації та функціонування систем ризик-менеджменту в банках України» [8] кредитний ризик визначено як наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов'язання виконати умови будь-якої фінансової угоди із банком або в інший спосіб виконати взяті на себе зобов'язання.

Кредитний ризик присутній в усіх видах діяльності банку, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає кожного разу, коли банк надає кошти, бере зобов'язання про їх надання, інвестує кошти або іншим чином ризикує ними відповідно до умов реальних чи концептуальних угод незалежно від того, де відображається операція - на балансі чи поза балансом. Інакше кажучи, ідеться про невпевненість банку в тому, що позичальник буде спроможним і збереже намір виконати свої зобов'язання згідно з умовами угоди, у результаті чого виникає ймовірність збитків за кредитною операцією.

Зокрема, і сутність стратегії кредитного ризику полягає в тому, що кожного разу, коли банк прагне придбати прибутковий актив (у вигляді позички), він бере на себе ризик того, що позичальник може виявитися неплатоспроможним, тобто не зможе (чи не схоче) своєчасно погасити основну суму боргу й відсотки, і при цьому банку не вдасться скористатися забезпеченням позики.

Стосовно кредитного ризику слід відмітити ще декілька важливих моментів:

по-перше, кредитний ризик входить до великої області фінансового ризику і тісно пов’язаний у ній і з процентним, валютним, галузевим та іншими ризиками банківської діяльності. Неповернення кредитів викликає збільшення ризику ліквідності і ризику банкрутства банку;

по-друге, кредитний ризик для банку загострюється в зв’язку з тим, що банки позичають не свої власні кошти, а кошти вкладників і кредиторів;

по-третє, рівень ризику постійно змінюється. Це відбувається тому, що як банки, так і їх клієнти оперують в економічному, політичному і соціальному динамічному оточенні, де умови постійно змінюються [28, c.34].

Важливе значення для одержання всебічної характеристики кредитних ризиків і для застосування ефективних схем реагування на них має науково-обґрунтована класифікація. В економічній літературі, у наукових працях вчених-економістів кредитні ризики класифікуються по-різному, подібно класифікації банківських ризиків. Найбільш поширений підхід науковців до класифікації, наведений у таблиці 1.1.

Таблиця 1.1

Класифікація кредитних ризиків [16]

| Ознаки класифікації | Види кредитних ризиків |

| 1. За сферою виникнення |

Зовнішнього середовища: політичні, соціальні, законодавчі, економічні, форс-мажорні. Внутрішнього середовища: недосконалість систем управління, технічні |

| 2. За рівнем прийняття рішень |

Макроекономічні, на рівні банківської установи, відповідальної особи |

| 3. За рівнем прогнозованості | Прогнозовані, не прогнозовані |

| 4. За причинами виникнення | Об’єктивні, суб’єктивні |

| 5. За типами розвитку | Виправдані, невиправдані |

| 6. За розмірами втрат | Незначні, великі, критичні |

| 7. За методом подолання | Індивідуальні, спільні |

| 8. За методом мінімізації |

Уникнення ризику, зниження рівня ризику, передача (страхування), взаємозалік ризику, прийняття (поглинання) ризику |

| 9. За типами аналізу | Кількісні, якісні |

Як бачимо з даної таблиці, виникнення кредитного ризику пов’язане із цілою низькою факторів. Він залежить від екзогенних факторів (тобто “зовнішніх”, пов’язаних із станом економічного середовища, кон’юнктурою) і ендогенних факторів (“внутрішніх”, викликаних помилковими діями самого банку). Можливості управління зовнішніми факторами обмежені, хоча своєчасними діями банк може в певній мірі пом’якшити їх вплив і попередити великі втрати.

В теорії кредитного ризику науковці пропонують розрізняти індивідуальний кредитний ризик та кредитний ризик за всім портфелем.

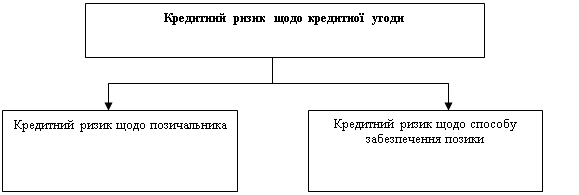

Кредитний ризик за конкретною кредитною угодою (індивідуальний) – імовірність понесення банком збитків від невиконання позичальником конкретної угоди.

Кредитний ризик щодо кредитної угоди - об'єктивно-суб'єктивна економічна категорія, яка пов'язана з подоланням невизначеності та конфліктності в ситуації неминучого вибору й відображає міру (ступінь) того, що позичальник може не виконати своїх зобов'язань перед банком щодо повернення боргу згідно з умовами кредитного договору, і при цьому банку не вдається своєчасно і в повному обсязі скористатися забезпеченням позики для покриття можливих втрат від неї. Джерелом такого кредитного ризику є окремий конкретний контрагент банку - позичальник, боржник.

Оперуючи поняттям кредитного ризику, можна розглядати кредитний ризик щодо кредитної угоди як сукупність кредитного ризику щодо позичальника та кредитного ризику щодо способу забезпечення позики (див. рис. 1.2).

Рис. 1.2. Суперпозиція кредитних ризиків

Кредитний ризик щодо позичальника - це об'єктивно-суб'єктивна економічна категорія, яка пов'язана з подоланням невизначеності та конфліктності в ситуації вибору й відображає міру (ступінь) того, що позичальник може не виконати своїх зобов'язань перед банком щодо повернення боргу згідно з умовами кредитного договору з урахуванням впливу керованих і некерованих чинників, прямих і зворотних зв'язків.

Причинами того, що виникають кредитні ризики на рівні окремого позичальника є недостатньо ефективна діяльність позичальника, ризик ліквідності застави тощо.

Таким чином, можна зробити висновок, що кредитний ризик щодо кредитної угоди - це добуток (одночасна поява) кредитного ризику щодо позичальника та кредитного ризику щодо способу забезпечення позики, і звідси - кредитний ризик щодо кредитної угоди буде завжди меншим від кредитного ризику щодо позичальника або дорівнюватиме йому в разі відсутності забезпечення позики.

Ця обставина є дуже важливою при прийнятті практичних кредитних рішень (вирішення питання про надання позики, створення страхового резерву, встановлення адекватної ставки відсотка за позичкою). Підставою для прийняття подібних рішень має бути величина кредитного ризику щодо кредитної угоди. На практиці ж дуже часто такі рішення, приймаються з урахуванням лише кредитного ризику щодо позичальника, що призводить до їх неадекватності.

Кредитний ризик за всім портфелем – це середньозважена величина ризиків за всіма угодами кредитного портфелю, де вагами виступають питомі ваги сум угод у загальній сумі кредитного портфеля. Під кредитним портфелем при цьому розуміють сукупність усіх позик, наданих банком з метою одержання прибутку. Портфельний кредитний ризик виявляється у зменшенні вартості активів банку (іншій, аніж унаслідок зміни ринкової процентної ставки).

Джерелом портфельного кредитного ризику є сукупна заборгованість банку за операціями, яким притаманний кредитний ризик, - кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованості тощо. [8]

Виникнення сукупного кредитного ризику (ризик кредитного портфеля банківської установи) виникає з причин надмірної концентрації, тобто надання великих сум кредитних коштів одному позичальнику, спрямування їх в одну галузь. Також негативним є і надмірна диверсифікація кредитних коштів по галузях економіки, що потребує наявності висококваліфікованих кадрів, компетентних в діяльності багатьох галузях. Неабиякий вплив на підвищення ризикованості кредитного портфеля має валютний ризик, якщо портфель сформовано лише виходячи з потреб та інтересів клієнтів і не враховано інтересів банку, а також наявність кваліфікованого персоналу в банківській установі.

Для зменшення величини кредитних ризиків у банках застосовується їх оцінка, яка повинна враховувати джерела виникнення таких ризиків. Деякі джерела кредитного ризику: за конкретною угодою та за всім портфелем вже розглянуті у попередніх абзацах параграфу, але є інші джерела, які пов’язані з класифікацією кредитних ризиків.

Загальна характеристика джерел кредитних ризиків, пов’язаних з позичальниками, предметами застави, змінами в економічної системі, форс-мажорними обставинами тощо наведена у таблиці 1.2.

Слід зазначити, що більшість комерційних банків України до недавнього часу при оцінці кредитного ризику за конкретною угодою враховували лише одне із можливих його джерел - фінансові можливості позичальника (об'єктивний ризик, пов'язаний із позичальником). Практика ж показує, що значна кількість позичальників не повертають кредити не тому, що потрапили в скрутне фінансове становище, а тому, що вони просто не хочуть цього робити.

В таких випадках банк змушений подавати до суду на позичальника за невиконання ним умов кредитного договору. І тут банк може зіткнутися ще з однією неприємністю. Суд може відмовити йому в задоволені позову з причини недосконалого складання і оформлення кредитного договору.

Це саме стосується й інших юридичних угод, які укладаються в процесі кредитування (договір застави, гарантійний лист, договір страхування). Все це свідчить про те, що під час оцінки ризику за конкретною кредитною угодою конче необхідно враховувати юридичний ризик [64].

Таблиця 1.2

Характеристики джерел кредитного ризику [33, c.72]

| Назва ризику | Характеристика джерела |

|

1. Ризик, пов'язаний із позичальником (гарантом, страховиком): 1.1.Об'єктивний (фінансових можливостей) 1.2. 1.3.Суб'єктивний (репутації) 1.4.Юридичний |

Нездатність позичальника (гаранта, страховика) виконати свої зобов'язання за рахунок поточних грошових надходжень чи від продажу активів Репутація позичальника (гаранта, страховика) в діловому світі, його відповідальність і готовність виконати взяті зобов'язання Недоліки в складанні і оформленні кредитного договору, гарантійного листа, договору страхування |

|

2. Ризик, пов'язаний із предметом застави: 2.1. Ліквідності 2.2. Кон'юнктурний 2.3. Загибелі 2.4. Юридичний |

Неможливість реалізації предмета застави Можливе знецінення предмета застави за період дії кредитної угоди Загибель предмета застави Недоліки в складанні і оформленні договору застави |

| 3. Системний ризик | Зміни в економічній системі, які можуть здійснити вплив на фінансовий стан позичальника (наприклад, зміна податкового законодавства) |

| 4. Форс-мажорний ризик | Землетруси, повені, катастрофи, смерчі, страйки, військові дії |

Що до об'єктивного ризику, пов'язаного із позичальником, слід зауважити і на те, що проблеми із погашенням позичок виникають не раптово, існують певні причини і тенденції, які можна вважати “сигналами” майбутніх проблем.

Одна з них – банкрутство позичальника. Основними причинами банкрутства позичальників є: недоліки в управлінні, відсутність ефективних систем управлінської інформації, нездатність реагувати на зміни умов ринків і конкуренцію, концентрація на нереалістичних проектах з урахуванням розміру підприємства, перебільшення власних можливостей, тобто дуже швидке розширення при відсутності адекватних ресурсів, недостача акціонерного капіталу і висока частка позикових коштів.

До "сигналів далекого сповіщення", що свідчать про неблагополуччя позичальника, можна віднести: скорочення оборотів коштів на рахунках, прохання відстрочити виплати по раніше пролонгованих позиках (після другої пролонгації, як показує практика, кредит треба негайно переводити в розряд проблемних), активність, що зросла в управлінні рахунком і інші.

Для банку, що видав позику індивідуальному позичальнику, попереджувальними сигналами неблагополуччя служать також: постійне використання клієнтом овердрафту (різновид моментального кредиту) на граничному рівні; систематичне перевищення лімітів кредитування; труднощі погашення позики: затримки з сплатою процентів або основної суми боргу; несприятливі тенденції зміни фінансових коефіцієнтів (недостача ліквідних активів, підвищення частки позикових коштів); "тиск" на прибуток (великі знижки при платежах готівкою і в короткі терміни); несплата податків; невчасне надання оперативної і достовірної фінансової інформації і інше.[29]

Нині, коли ведуться розмови про реформу податкового законодавства, підвищеним є системний ризик - ймовірність виникнення ланцюга неплатежів серед дебіторів банку, що може призвести до зниження платоспроможності банку.

При кредитуванні окремих галузей слід враховувати і форс-мажорний ризик. Це стосується, зокрема, вугільної промисловості, де ще досить часто виникають страйки, і сільського господарства, де можливі втрати врожаю через несприятливі погодні умови тощо.

Крім наведених факторів, джерел, причин спонукати виникненню кредитного ризику у банківській діяльності можуть:

- недостатність знань законів банківської діяльності, що не дає змоги ефективно управляти нею;

- невизначеність цілей і критеріїв;

- наявність неповної інформації, приховування інформації, нестача інформації;

- брак часу для повної оцінки ситуації;

- елемент випадковості;

- недосконалість державних регуляторів.

Міжнародному кредитуванню, крім кредитного ризику, притаманний ризик країни, який виникає через особливості економіки, соціального ладу та політичного устрою країни позичальника. Проте цей ризик повинен завжди враховуватися у кредитній та інвестиційній діяльності (не має значення, у якому секторі - державному чи приватному).

Одним із компонентів ризику країни є трансферний ризик, який виникає тоді, якщо заборгованість позичальника не номінована в національній валюті. Незважаючи на фінансовий стан позичальника валюта заборгованості може просто виявитися недоступною для нього.

Розвиток банківської системи України в останні роки характеризуеться динамічним зростанням обсягів кредитного портфеля, що об'єктивно спричиняє зростання рівня кредитного ризику. Цілком очевидно, що за такими умовами комерційні банки змушені постійно вдосконалювати стратегію та тактику своєї кредитної діяльності. У зв'язку з цим актуальним за сучасних тенденцій розвитку банківського сектору є аналіз і управління кредитним ризиком з метою зниження його рівня. Саме по це йдеться у наступному параграфі.

1.3 Механізм управління та методи аналізу кредитного ризику

Отже, кредитний ризик характеризує економічні відносини, що виникають між двома контрагентами – кредитором і позичальником з приводу перерозподілу фінансових активів. Між кожною парою контрагентів складаються особисті відносини, які не повторюються і не можуть бути виміряні точно, тобто кредитний ризик має певні особливості, які потрібно враховувати в процесі управління ним: визначення оцінки, вибору методів аналізу.

По-перше, оцінка кредитного ризику містить більше суб'єктивізму порівняно з іншими фінансовими ризиками, зокрема ціновими. Адже ризик зміни валютного курсу чи відсоткової ставки оцінюють усі учасники ринку, а не один банк. Це дає змогу в процесі аналізу цих ризиків брати до уваги сигнали, що надходять з ринку. Щодо кредитного ризику такої можливості немає, тому що він має індивідуальний характер, пов'язаний з кожним конкретним позичальником. Крім того, елемент суб'єктивізму містить і оцінка фінансового стану та моральних якостей позичальника, що здійснюється кредитором. Рівень кредитного ризику, пов'язаного з одним і тим же позичальником, може відрізнятися від банку до банку. [100]

Друга особливість є наслідком попередньої і полягає в тому, що для аналізу кредитного ризику не можуть бути застосовані методи статистики чи теорії ймовірності, що широко використовуються під час оцінки інших ризиків. Як відомо, ці методи спрямовані на виявлення статистичних закономірностей, під якими розуміють повторюваність, послідовність і порядок у масових процесах. Однак кредитний ризик внаслідок переважання індивідуального складника погано описується поняттям статистичної сукупності. Тому в процесі оцінювання кредитного ризику перевагу потрібно надавати індивідуальній роботі з позичальником, про що свідчить і досвід закордонних банкірів, які під час визначення кредитного ризику широко користуються такими прийомами, як індивідуальні бесіди з потенційним позичальником, відвідування підприємства, фундаментальний аналіз загального стану галузі, в якій працює позичальник. [100]

Отже, теоретично для оцінки кожного окремого кредитного ризику має бути застосована спеціально створена для цього методика, яка б давала змогу врахувати всі особливості конкретного позичальника. Звичайно, на практиці реалізувати такий підхід досить складно і не завжди доречно.

Крім того, певні характеристики позичальника, наприклад, його моральні якості або репутація, які визначають наміри щодо повернення кредиту, не можуть бути виміряні кількісно. Тому в процесі аналізу застосовують певні формалізовані процедури та методики, які дають змогу оцінити основні параметри платоспроможності позичальника, абстрагуючись від другорядних. Хоча інколи саме другорядні з погляду кредитора чинники, на які він своєчасно не звернув увагу, стають причиною підвищення кредитного ризику.

По-третє, кредитні ризики тією чи іншою мірою супроводжують всі активні (а не лише кредитні) операції банку. Крім того, власне кредитні операції супроводжуються не лише кредитним, а й іншими ризиками: відсотковим, інфляційним, валютним та ін. Отже, у процесі аналізу потрібно чітко відрізняти кредитний ризик, пов'язаний з неповерненням основної суми боргу та відсотків, від інших видів ризику, оскільки до них застосовуються різні методи управління. [100]

Таким чином, проблема зниження кредитного ризику великою мірою залежить від досконалості застосовуваних банком методів його оцінювання. Ці методи можуть бути уніфіковані лише до певної міри, адже кожен банк має власну клієнтуру, свій сегмент ринку, галузеву специфіку, конкретні можливості.

Обрані банком методи мають максимально врахувати ці особливості і втілювати диференційований підхід до оцінки кредитного ризику, адже показники, за якими оцінюється діяльність одних позичальників, можуть бути зовсім неприйнятними для інших. Водночас мінімальний рівень уніфікації методики аналізу кредитного ризику необхідний, адже це допомагає банкам розробити власну систему підтримки управлінських рішень щодо надання позичок і забезпечує заданий рівень якості кредитного портфеля банку.

Пошук оптимального співвідношення між уніфікацією та диференціацією у підходах до оцінки кредитного ризику здійснюється у вітчизняній банківській практиці. Диференціація забезпечується через кредитну політику, яку кожен банк формує з огляду на свою стратегію та на власний розсуд, а уніфікація – через регулюючі банківську діяльність законодавчі документи, одним з яких є «Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України» [8].

Саме вказаними Методичними рекомендаціями в Україні регулюється механізм управління кредитним ризиком. Управління ризиками (ризик-менеджмент), відповідно до вказаного документу, - це процес, за допомогою якого банк виявляє (ідентифікує) ризики, проводить оцінку їх величини, здійснює їх моніторинг і контролює свої ризикові позиції, а також враховує взаємозв'язки між різними категоріями (видами) ризиків. Комплекс дій з ризик-менеджменту має на меті забезпечити досягнення таких цілей:

- ризики мають бути зрозумілими та усвідомлюватися банком та його керівництвом;

- ризики мають бути в межах рівнів толерантності, установлених спостережною радою;

- рішення з прийняття ризику мають відповідати стратегічним завданням діяльності банку;

- рішення з прийняття ризику мають бути конкретними і чіткими;

- очікувана дохідність має компенсувати прийнятий ризик;

- розподіл капіталу має відповідати розмірам ризиків, на які наражається банк;

- стимули для досягнення високих результатів діяльності мають узгоджуватися з рівнем толерантності до ризику.

Мета управління ризиками - сприяти підвищенню вартості власного капіталу банку, одночасно забезпечуючи досягнення цілей багатьох зацікавлених сторін, а саме: клієнтів та контрагентів; керівників; працівників; спостережної ради й акціонерів (власників); органів банківського нагляду; рейтингових агентств, інвесторів та кредиторів; інших сторін.

Система управління кредитним ризиком банку повинна складатися із регламентних документів (політик, положень, процедур, методик тощо), які затверджуються відповідно до обраної банком форми корпоративного управління, з урахуванням розміру та складності операцій банку.

Система управління кредитним ризиком має включати наступне:

а) політику та положення про управління кредитним ризиком, що мають бути розглянуті та затверджені відповідно до принципів корпоративного управління. Ці політика та положення підлягають періодичному перегляду;

б) положення про кредитування, які враховують як балансові, так і позабалансові операції банку, а саме:

- регламентують типи й умови кредитів та інших операцій, що несуть кредитний ризик;

- враховують характер ринків та галузей, яким надаватимуться кредити;

- передбачають розгляд до взяття зобов'язання про надання кредиту, різної інформації, зокрема, про фінансовий стан позичальника, характер та вартість застави, характер позичальника та його спроможність погасити кредит згідно з угодою, фінансову відповідальність гаранта тощо;

- адекватно враховують концентрацію кредитного ризику і пов'язаних із ним потенційних ризиків;

- інші питання, що пов'язані з кредитуванням, зокрема порядок та процедура визначення процентної ставки за кредитом та необхідної застави;

- положення про ліміти ризику на одного контрагента, групу взаємопов'язаних контрагентів, за галузями або секторами економіки, за географічними регіонами або іншими кредитними операціями, які можна розглядати в сукупності (експозиціями); ці положення мають враховувати всі компоненти кредитного ризику, як балансові, так і позабалансові, на які наражається установа, а також можливий вплив інших категорій ризиків;

- чітко визначену і продуману систему повноважень з прийняття рішень щодо ухвалення операцій, що несуть кредитний ризик;

- комплексну систему оцінки кредитного ризику;

в) належну інформаційну базу, яка:

- дозволяє керівництву приймати обґрунтовані рішення про надання кредитів і оцінювати ризик на постійній основі;

- надає інформацію про розмір, призначення та джерело заборгованості, а також дозволяє оцінити здатність позичальника своєчасно її погасити;

- забезпечує інформацією для своєчасного реагування і застосування відповідних правових санкцій проти позичальника;

- надає можливість здійснювати адекватне адміністрування і моніторинг кредиту, кредитних операцій;

- дає змогу підтримувати зберігання і оброблення даних за попередні періоди;

г) процес ідентифікації кредитів, якість яких погіршується;

д) належну роботу з проблемними активами, яка включає таке:

- безперервне управління кредитними експозиціями (операціями в їх сукупності), що вимагають посиленої уваги;

- періодичні перевірки якості активів для ідентифікації проблемних активів;

- методику ідентифікації, оцінки, обліку кредитів, якість яких погіршується, та створення під них відповідних резервів;

- порівняння загальних сум проблемних активів із капіталом;

- оцінку потенційних збитків за проблемними активами і формування резервів, достатніх для покриття цих збитків;

е) підготовку та подання періодичних звітів керівникам і спостережній раді з достатньою інформацією для оцінки рівня ризику. Ці звіти мають включати таке (але не обмежуватися цим):

- перелік кредитів у розрізі класифікації за ризиком;

- аналіз проблемних кредитів;

- оцінку напряму ризику в кредитному портфелі;

- інформацію про проблемні кредити за кредитними інспекторами, філіями, галузями, видами забезпечення тощо;

- аналіз змін рівня резервів банку на основі рівня і тенденцій змін проблемних активів і загальної суми кредитів;

- аналіз концентрації кредитів за клієнтами, пов'язаними з ними особами, галузями економіки і регіонами;

ж) функцію незалежних перевірок кредитної діяльності, призначенням яких є аналіз якості як окремих кредитів, так і кредитного портфеля у цілому. Результати цього аналізу мають подаватися правлінню і спостережній раді на регулярній основі.

Крім того, для ефективнішого управління кредитним ризиком банкам рекомендується:

- створити, запровадити в експлуатацію та постійно актуалізовувати систему внутрішніх кредитних рейтингів;

- на основі реальних спостережень щоквартально обчислювати матрицю ймовірностей міграції кредитних рейтингів та оцінювати на її основі величину необхідних резервів під кредитні збитки у наступних періодах;

- проводити бек-тестування міграції внутрішніх кредитних рейтингів на реальних даних за максимально можливий період часу.

Банкам також наполегливо рекомендується враховувати найкращий світовий досвід щодо управління кредитним ризиком, який, зокрема, викладений у положенні Базельського комітету з банківського нагляду "Принципи управління кредитним ризиком", де банкам рекомендовано запроваджувати процес управління кредитним ризиком, який враховує профіль ризиків установи, а також містить пруденційні принципи і процедури для визначення, оцінки, моніторингу і контролю кредитного ризику (включаючи ризик контрагента). Управління кредитним ризиком, згідно цього документу, має включати процедури надання кредитів і здійснення інвестицій, оцінку якості таких кредитів і інвестицій та поточне управління кредитним і інвестиційним портфелями.

Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення – на рівні кожної окремої позички та на рівні кредитного портфеля в цілому.

До методів управління ризиком кредитного портфеля банку належать диверсифікація; лімітування; створення резервів для відшкодування втрат за кредитними операціями комерційних банків; сек'юритизація.

Сукупний ризик кредитного портфеля залежить від рівня ризиковості кредитів, які його формують, а тому для визначення портфельного ризику потрібно проаналізувати ризик всіх його складників.

Ризик кредитного портфеля пов'язаний головним чином з його недосконалою структурою, а також з якістю його складників (окремих позик). Наприклад, надмірна концентрація позик у певну економічну галузь створює залежність стану банку від стану цієї галузі. Це вимагає враховувати чинникі, які збільшують ризик кредитного портфеля банку:

- надмірна концентрація - зосередження кредитів в одному із секторів економіки;

- надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

- валютний ризик кредитного портфеля;

- структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

- рівень кваліфікації персоналу банку.

Основні причини виникнення кредитного ризику на рівні окремого кредиту:

- неспроможність позичальника до створення адекватного грошового потоку;

- ризик ліквідності застави;

- моральні й етичні характеристики позичальника.

До методів управління ризиком окремого кредиту належать: аналіз кредитоспроможності позичальника; оцінка кредиту; структурування позики; документування кредитних операцій; контроль за наданим кредитом і станом застави.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки водночас вони є етапами процесу кредитування. Якщо на кожному етапі перед кредитним працівником поставлено завдання мінімізації кредитного ризику, правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

Розглянемо детальніше способи захисту від кредитного ризику.

Диверсифікація полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняють один від одного як за індивідуальними характеристиками (розмір капіталу, форма власності), так і за сферами діяльності, географічною характеристикою (позичальники перебувають у різних регіонах, географічних територіях, країнах з різними економічними, природними умовами).

Диверсифікація за географічним показником в повній мірі банку не доступна, бо він за своїм обсягами є невеликим. Застосовування цього методу дозволяє пом’якшити вплив кліматичних та погодних умов, політичних та економічних потрясінь, які впливають на фінансовий стан позичальника.

Застосування галузевої диверсифікації дозволяє розподілити кредитні ресурси в багатьох галузях економіки. Єдиною проблемою є вибір найбільш прибуткових та найменш ризикованих галузей. З класифікації кредитів по галузям економіки можна сказати, що прибутковими галузями на даний час є торгівля (яка розвивається швидкими темпами) та промисловість (надання кредитів в ці галузі складають майже 77 % усіх кредитів) [26]. Важливим при цьому є постійний контроль за вибраними галузями, аби при економічному спаді перекинути кредитні ресурси в більш прибуткову.

Застосування портфельної диверсифікації означає розосередження кредитів між різними категоріями позичальників, починаючи з окремої фізичної особи і до відомих великих компаній. Найвигіднішими в плані прибутковості є кредити, надані у сферу малого бізнесу, бо вони обмежені у виборі кредитів, і тому банк може їм диктувати свої правила, але вони є й найбільш ризикованими.

При кредитуванні великих компаній ризик є мінімальним, але й прибутки є незначними. Вигодою при такому кредитуванні виступає підвищення рейтингу та популярності банку. Застосування методу диверсифікації в даній банківській установі виявляє наявність висококваліфікованого персоналу, який глибоко володіє знаннями в багатьох галузях економіки, знає специфіку різних географічних територій, має практичний досвід роботи з різними категоріями позичальників.

Установлення лімітів – це встановлення максимально допустимих розмірів наданих позик, що дозволяє обмежити кредитний ризик. Завдяки застосуванню цього методу банку вдається уникнути критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікувати кредитний портфель банку та забезпечити стабільні прибутки.

Лімітування використовується для визначення повноважень кредитних працівників різних рангів щодо розмірів наданих позик. Кредитний ризик банку обмежується встановленням ліміту загального розміру кредитного портфеля, обмеження величини кредитних ресурсів філій банку. Ліміти визначаються як максимально допустимий розмір позики чи напрямку кредитування і виражаються як в абсолютних граничних величинах (сума кредиту у грошовому вираженні), так і у відносних показниках (коефіцієнти, індекси, нормативи). За базу під час розрахунків нормативів беруть обсяг капіталу банку або розмір кредитного портфеля чи валюту балансу.

При визначенні ліміту кредитування потрібно ідентифікувати основні сфери та фактори ризику. Прикладом лімітування може також виступати норматив НБУ (згідно із Законом України "Про банки і банківську діяльність" [1] з метою захисту інтересів клієнтів і забезпечення фінансової надійності НБУ встановлює для всіх комерційних банків економічні нормативи.

Вказані нормативи регулюються Інструкцією про порядок регулювання діяльності банків в Україні [6]. До них належать: норматив максимального розміру кредитного ризику на одного контрагента та норматив великих кредитних ризиків.

Показник розміру кредитного ризику на одного контрагента (Н7) визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку. Нормативне значення нормативу Н7 не має перевищувати 25 відсотків.

До вимог банку щодо банків-контрагентів включаються:

- строкові депозити, які розміщені в інших банках;

- кредити, що надані іншим банкам;

- сумнівна, пролонгована та прострочена заборгованість за кредитами/депозитами, що надані іншим банкам, та заборгованість за простроченими та сумнівними до погашення нарахованими доходами за цими операціями;

- дебіторська заборгованість та сумнівна дебіторська заборгованість за операціями з банками;

До вимог банку щодо інших клієнтів (небанківських установ) і фізичних осіб включаються:

- заборгованість за кредитами;

- сумнівна, пролонгована та прострочена заборгованість за кредитами та заборгованість за простроченими та сумнівними до погашення нарахованими доходами;

- дебіторська заборгованість та сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

- заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами місцевих органів виконавчої влади та небанківських установ у портфелі банку на продаж та на інвестиції, прострочені й сумнівні до погашення нараховані доходи за ними;

- акції (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал.

До позабалансових зобов'язань, що видані банком, включаються: гарантії, поручительства, акредитиви та акцепти, що надані банком; сумнівні гарантії та поручительства; зобов'язання з кредитування, що надані банком.

Банк, який є добре капіталізованим або достатньо капіталізованим і проводить беззбиткову діяльність протягом останніх шести місяців, може надавати кредити в обсягах, що перевищують установлений норматив максимального розміру кредитного ризику на одного контрагента (Н7), у разі кредитування клієнтів, за якими обслуговування боргу забезпечено грошовим покриттям (депозитом чи депозитним сертифікатом) або безумовним зобов'язанням, що було надане безпосередньо на користь банку:

а) урядами або центральними банками держав, що належать до категорії А (Австралія, Австрія, Бельгія, Греція, Данія, Ірландія, Ісландія, Іспанія, Італія, Канада, Корея, Люксембург, Мексика, Німеччина, Норвегія, Нова Зеландія, Нідерланди, Сполучене Королівство Великобританії та Північної Ірландії, Польща, Португалія, США, Туреччина, Угорщина, Фінляндія, Франція, Чеська Республіка, Швейцарія, Швеція та Японія), чи країн - членів ЄЕС; або

б) Міжнародним банком реконструкції та розвитку чи Європейським банком реконструкції та розвитку; або

в) першокласними банками, що мають опублікований кредитний рейтинг не нижче інвестиційного класу - за зобов'язаннями контрагентів із строком виконання один рік і менше.

Комісія Національного банку може надавати дозвіл на перевищення встановленого нормативу максимального розміру ризику на одного контрагента за умови виконання при цьому банком-заявником нормативу великих кредитних ризиків (Н8) і за наявності в нього на дату фактичного надання кредиту додаткових документів та умов, що передбачені Інструкцією.

Норматив великих кредитних ризиків (Н8) встановлено для випадків, коли сума всіх вимог банку до контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10 відсотків і більше регулятивного капіталу банку.

Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку. Нормативне значення нормативу Н8 не має перевищувати 8-кратний розмір регулятивного капіталу банку.

Якщо норматив великих кредитних ризиків перевищує 8-кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

- якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

- якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

До вимог банку до банків-контрагентів або пов'язаних контрагентів включаються:

- строкові депозити, що розміщені в інших банках;

- заборгованість за кредитами, що надані іншим банкам;

- сумнівна, пролонгована та прострочена заборгованість за кредитами/депозитами, що надані іншим банкам, заборгованість за простроченими і сумнівними до погашення нарахованими доходами;

- дебіторська заборгованість та сумнівна дебіторська заборгованість за операціями з банками;

До вимог банку до щодо інших клієнтів (небанківських установ) і фізичних осіб включаються:

- заборгованість за кредитами;

- сумнівна, пролонгована і прострочена заборгованість за кредитами, заборгованість за простроченими і сумнівними до погашення нарахованими доходами;

- дебіторська заборгованість та сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

- заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, врахованими векселями, борговими цінними паперами місцевих органів виконавчої влади та небанківських установ у портфелі банку на продаж та на інвестиції, прострочені й сумнівні до погашення нараховані доходи за ними;

- акції (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал).

Крім вказаних нормативів, Інструкцією [6] передбачені нормативи максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) та максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10).

Інсайдер - особа (юридична або фізична), яка має доступ до конфіденційної інформації про справи банку завдяки своєму службовому становищу, участі в капіталі банку, родинним зв'язкам і має можливість використовувати своє становище у власних інтересах.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку. Нормативне значення нормативу Н9 не має перевищувати 5 відсотків.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку. Нормативне значення нормативу Н10 не має перевищувати 40 відсотків.

Резервування полягає в акумулюванні частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Це є одним з методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів, акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банку в цілому.

Даний метод базується на одному з принципів міжнародних стандартів бухгалтерського обліку та звітів – принципі обережності, згідно з яким банк оцінює кредитний портфель з погляду можливих втрат за кредитними операціями. Банк створює і формує резерв для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах. Банк здійснює розрахунок резервів під стандартну та нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) протягом місяця, в якому здійснено кредитну операцію (або укладено угоду на її здійснення). Формування резервів здійснюється банком щомісячно в повному обсязі незалежно від розміру його доходів за групами ризику відповідно до сум фактичної кредитної заборгованості за станом на перше число місяця, наступного за звітним, до встановленого строку для погашення місячного балансу.

Банк проводить резервування за встановленим чинними нормативними актами порядком. Основу кредитного портфеля банківської установи становлять “стандартні” кредитні операції, а тому й резервування проводиться в основному за врахуванням коефіцієнта резервування, який визначається зі структури кредитного портфеля. Резерв використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим. Якщо такий резерв не сформовано, втрати за кредитними операціями списуються за рахунок капіталу банку, а це може призвести до повної втрати капіталу банку, а отже, до його банкрутства. Крім спеціального резерву банк створює загальний резерв, джерелом формування якого є чистий прибуток. Створення та використання загального резерву регулюється чинним законодавством. Здебільшого кошти загального резерву спрямовуються на покриття втрат за кредитами, які виникли з вини банку, на відшкодування судових втрат, на покриття втрат у повному обсязі, якщо коштів спеціального резерву для цього виявилось недостатньо.

Сек'юритизація – це продаж активів банку через перетворення їх на цінні папери, які надалі розміщують на ринку. В основному сек'юритизацію застосовують до банківських кредитів, даючи змогу банкам передавати кредитний ризик іншим учасникам ринку – інвесторам, які купують цінні папери. Крім того, за допомогою сек'юритизації банк може здійснити трансферт ризику зміни відсоткової ставки та ризику дострокового погашення кредиту. Процес сек'юритизації дає змогу перемістити балансові активи банку за баланс, тобто є одним із видів позабалансової діяльності банку. Сек'юритизація активів знижує рівень ризиковості банку, поліпшує якість активів, дає змогу підвищити за інших рівних умов показники адекватності капіталу.

У процесі сек'юритизації беруть участь кілька сторін: банк як ініціатор продажу пакета кредитів; компанія, яка займається емісією цінних паперів; гарант (страхова компанія); інвестори (фізичні чи юридичні особи), які купують цінні папери на ринку. Процедура сек'юритизації починається з того, що банк, який є ініціатором продажу кредитів, укладає договір з компанією, яка на загальну суму сек'юритизованих кредитів робить емісію цінних паперів. Перед розміщенням пакета цінних паперів на ринку компанія-емітент має отримати підтримку гаранта, який виконує функцію страхування емітованих цінних паперів. Часто така підтримка надається у формі урядових гарантій чи акредитивів великого банку. Відтак цінні папери розміщуються на ринку, а отримані від їх продажу кошти починають надходити до гаранта та компанії-емітента, які передають їх банку-ініціатору.

Таким чином, банк отримує готівкові кошти на загальну суму сек'юритизованих кредитів. Банк продовжує обслуговувати ці кредити (які стають позабалансовими зобов'язаннями банку), тобто проводити розрахунки з позичальниками, отримувати кошти від погашення основної суми боргу та відсотків. Отримані грошові потоки банк направляє емітенту цінних паперів, який своєю чергою переказує їх інвесторам, тобто виплачує дохід за цінними паперами. Отже, потік грошових коштів починає надходити до інвестора, коли позичальники виплачують основну суму боргу та відсотки банку-ініціатору.

Коли кредити сек'юритизовано, тобто перетворено на пакет цінних паперів, власність на ці кредити та відповідні потоки грошових надходжень переходить до інвесторів. Звідси походить і назва – перехідні цінні папери ( passthrough securities) . Прикладами сек'юритизованих активів є іпотечні кредити, автомобільні позички, кредити на придбання обладнання. Оскільки перехідні зобов'язання забезпечені матеріальними активами, то в їхніх назвах відображається вид забезпечення – сертифікат на автомобільну позичку, забезпечені нерухомістю цінні папери.

Процедура сек'юритизації дає змогу банку здійснити трансферт кредитних ризиків (передати ризик іншим учасникам ринку), оскільки разом із власністю на кредити та надходження за ними до інвесторів, які придбали цінні папери на ринку, переходить і кредитний ризик. У разі неповернення кредитів збитків зазнають інвестори.[100]

Оцінка кредиту полягає у визначенні його реалістичності з ділового та економічного погляду, встановленні ступеня відповідності суми і строків позики меті заходу, що кредитується, а також у виявленні величини ризику, пов'язаного з цією угодою. Адже одному й тому самому клієнтові можуть надаватися кредити, які відрізняються за обсягами, строками, формами забезпечення, методами надання та погашення, а отже, супроводжуються різними за величиною кредитними ризиками. Наприклад, банк планує надати дві позики промисловому підприємству: перша – короткострокова позика (три місяці) на поповнення оборотних коштів, друга – довгострокова позика (два роки) на капітальне будівництво. Тоді хоча позичальник один і той самий, але довгостроковий кредит оцінюється як ризиковіший.

У процесі оцінювання ризиковості кредиту менеджер повинен проаналізувати кредитну заявку клієнта та визначити характер кредиту; економічне обгрунтування потреби в кредитуванні; напрями цільового використання; відповідність суми та строків меті заходу, який кредитується; рівень прийнятності для банку запропонованого забезпечення.

Якщо подана кредитна заявка оцінюється як адекватна і обгрунтована, менеджеру необхідно перевірити, чи відповідає вона положенням кредитної політики банку: сума кредиту порівнюється з лімітами кредитування одного позичальника, групи взаємопов'язаних позичальників, а також лімітами кредитування окремих галузей; строки надання позики порівнюються з максимальними строками, прийнятними для банку; перевіряється, чи займається банк кредитуванням підприємств цієї галузі та ін.

Отже, у процесі аналізу та оцінювання кредиту необхідно виявити ступінь обґрунтованості поданої кредитної заявки та рівень прийнятності для банку відповідного кредиту. Якщо кредитний ризик оцінено як високий чи критичний, менеджер пропонує клієнтові змінити умови надання позики так, щоб мінімізувати ризик або знизити його до допустимого рівня. Цей етап називається структуруванням кредиту. Якщо ж заявка не відповідає визначеним критеріям і ризик знизити неможливо, то менеджер готує письмове повідомлення заявнику про відмову в наданні кредиту.

Процес структурування кредиту полягає у відпрацюванні таких параметрів, які відповідали б потребам клієнта та мінімізували кредитний ризик банку, забезпечуючи умови своєчасного погашення позики.

Основні структурні параметри кредиту: обсяг (сума позики); строки; умови видачі; графік погашення; забезпечення; ціна (відсоткова ставка).

Співробітник кредитного відділу визначає структуру кредиту з урахуванням результатів проведеного аналізу кредитоспроможності клієнта та оцінки ризиковості кредиту. Завдання менеджера полягає в тому, щоб знайти такі параметри позики, які максимально відповідали б цільовому призначенню кредиту та можливостям позичальника щодо своєчасного його повернення.

Загалом з меншою сумою позики пов'язують нижчий кредитний ризик, але недостатні обсяги кредитування призводять до недоодержання очікуваних прибутків (або навіть збитків) і зменшення грошових потоків. Тому кредитний ризик банку буде мінімальним, якщо сума кредиту точно відповідає потребі у фінансуванні конкретного заходу. Те саме стосується й строків кредитування, під час визначення яких потрібно врахувати циклічність виробництва, сезонність, тривалість ділового циклу, об'єктивну потребу в певній тривалості кожного проекту. Необгрунтоване скорочення термінів кредитування призводить до підвищення кредитного ризику, оскільки джерела погашення позики можуть бути ще не сформовані. Надмірне продовження термінів веде до аналогічних наслідків, коли впродовж певного періоду часу після завершення господарської операції, що кредитувалася, кошти банку перебувають у неконтрольованому обігу.

Умови надання кредиту можуть передбачати видачу грошових коштів: однією сумою після укладення угоди; частинами; у формі оплати платіжних документів клієнта та ін. Наприклад, надання кредиту траншами (частинами) означає, що кожна наступна сума перераховується позичальнику лише після виконання ним певних умов. Такий прийом дає змогу банку контролювати цільове використання кредиту, оцінювати результати та знижує кредитний ризик.

За графіком погашення найбільш ризиковим для банку є одночасне повернення всієї суми боргу наприкінці періоду кредитування. Найменш ризиковий графік – це рівномірне погашення боргу впродовж усього періоду, але конкретний графік повинен бути розроблений з урахуванням можливостей позичальника і особливостей заходу, який кредитується.

Загалом забезпечення позики знижує кредитний ризик банку, але на практиці ситуація набагато складніша. Якщо забезпечення надано у формі гарантій, поручительств, страхових полісів, векселів, дорожніх документів та ін., банківському менеджеру необхідно перевірити фінансовий стан і репутацію гаранта чи емітента. Приймаючи забезпечення у формі застави, банк оцінює її ліквідність як можливість швидкої реалізації за ринковою ціною. У цьому разі, знижуючи кредитний ризик, банк бере на себе ризик ліквідності застави. Вже на момент оформлення прав на заставу менеджер повинен чітко уявляти, що саме робитиме банк з цією заставою і яким чином контролюватиме її ліквідність. Застава у формі матеріальних цінностей може зберігатися в банку, що потребує додаткових витрат на утримання складських приміщень, охорону, облік та ін. Якщо заставу надано у формі нерухомості, обладнання, виробничих фондів, якими користується позичальник, то банк несе витрати, пов'язані з постійним контролем за станом застави. У великих закордонних банках створено спеціальні відділи, які займаються лише контролем стану застави. Отже, у будь-якому разі витрати банку збільшуються.

У разі неповернення кредиту застава переходить у власність банку, і перед менеджментом постає проблема її реалізації. Деякі види застави можуть мати високу вартість, але незначні можливості швидкої реалізації, наприклад, унікальне обладнання, великі споруди, об'єкти незавершеного будівництва та ін. Таке забезпечення тривалий час перебуває на балансі банку, збільшуючи частку непрацюючих активів і погіршуючи показники діяльності.

У міжнародній банківській практиці вважається, що кредит повинен надаватися тільки у разі, коли банк впевнений у первинних джерелах погашення позики, якими є грошові потоки позичальника. І тільки в окремих виняткових випадках менеджер може звернутися до вторинних джерел погашення позики, тобто застави. Закордонні банкіри виходять з того, що банківська установа – це не ломбард, який реалізує заставу. Тому банк не повинен виконувати невластиві йому функції, які до того ж потребують фахівців з торгівлі рухомим і нерухомим майном. Якщо відсутність забезпечення значно підвищує ризик, банк вимагає його надання у формі цінних паперів, депозитів та інших фінансових активів, управління якими можуть здійснити фахівці банку. [100]