Дипломная работа: Управління кредитними ризиками в комерційних банках

НАЦІОНАЛЬНИЙ

БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКА ФІЛІЯ

До

захисту допускаю:

завідувач

кафедри банківської справи,

Академік

АЕН України, д.е.н.,

професор

О.В. Васюренко

ДИПЛОМНА РОБОТА

Управління кредитними ризиками в

комерційних банках

Керівник

роботи, викладач О.М.Христофорова

Консультант з питань використання

інформаційних

технологій,

ст.

викладач О.І.Ходирєв

Консультант

з питань охорони праці,

к.х.н.,

доцент Л.І. Юрченко

Студентка

перепідготовки

спеціалістів

групи 3-ПС

спеціальності

7.050105 “Банківська справа”

О.В.Бросленко

Харків - 2009

Банківська

система – один із найважливіших елементів економіки країни. За образним

порівнянням, вона виконує приблизно таку ж функцію й роль в економіці держави,

як і кровоносна система в організмі людини: постачає необхідну для

життєдіяльності “кров” – гроші в усі сфери народного господарства, одна із

найважливіших і невіддільних структур ринкової економіки. В Україні проходить

радикальне реформування економіки, з нею і банківської системи, яка базується

на вікових принципах.

Банки є одним із головних інструментів

здійснення реформ, однією з найважливіших структур ринкової економіки. Стан

економіки негативно позначається на розвитку банків України. Щоб вчасно,

оперативно, по нагоді здійснювати кредитування економіки держави банки повинні

мати у своєму розпорядженні кошти.

Комерційна

діяльність банків в нинішніх умовах ускладнена відсутністю сформованого

грошового ринку країни, непідготовленістю клієнтів, недосконалістю системи

страхування, загальною кризою неплатежів. В цих умовах особливе значення

приділяється збалансованості пасивів банків по власним і запозиченим джерелам,

збалансованість пасивної і активної частини балансу, а також відповідність формування

власних коштів до вимог, що пред`являються зі сторони Національного банку

України.

Таким чином, становлення в Україні сучасної

банківської справи і банківської системи висуває на перше місце проблеми, які

пов`язані з ризиковістю кредитних операцій банку, з достатністю власних коштів

для формування резервної бази під забезпечення кредитних операцій.

У

зв’язку з цим дослідження питань оцінки та аналізу кредитного ризику в

діяльності банку набуває особливого значення, що зумовлює актуальність обраної теми

та доцільність проведення досліджень для розвитку цього питання.

Об`єктом дослідження в

даній роботі виступає механізм формування і використання резервної бази банків

та регулювання їх діяльності за допомогою економічних нормативів, а також

досягнення комерційними банками встановлених НБУ розмірів статутних фондів.

Дана робота має на своїй меті розкриття

механізму формування резервної бази комерційних банків і механізму управління

кредитними ризиками, як зі сторони самих комерційних банків, так і зі сторони

держави в особі Національного банку України.

Для досягнення поставленої мети в роботі

вирішуються такі завдання: досліджено роль резервної бази банку; наведено

сучасний стан формування резервної бази банку; розглянуто організацію роботи з

питань управління кредитними ризиками банку; викладено проблеми формування

резервної бази банку; запропоновано напрямки щодо вдосконалення методів та

механізмів управління кредитними ризиками банку.

Вказаному

питанню приділяється значна увага Національного банку України, що знайшло своє

відображення у законах “Про банки і банківську діяльність”, “Про Національний

банк України”, інструкції НБУ “Про порядок регулювання діяльності банків в

Україні”, Положення НБУ “Про порядок створення і державної реєстрації банків,

відкриття їх філій, представництв, відділень від 31.08.2001р. № 375, Положення

НБУ “Про порядок формування і використання резерву для відшкодування можливих

втрат за кредитними операціями банків”, Закон України “Про заставу”.

На вирішення цієї проблеми спрямовані

дослідження Васюренка О.В., Гребенник Н.І., Заруби О.Д., Івасіва Б.С.,

Карманова Є.В., Лаврушина О.І., Міщенка В.І., Мороза А.М., Савлука М.І.,

Тиркала Л.І.

Характер роботи розкриває

взаємовідношення двох рівнів банківської системи України: Національного банку

України і комерційних банків, допомагає зрозуміти, що встановлення певних

нормативних вимог до пасивів комерційного банку – це об`єктивна необхідність

для захисту інтересів вкладників, акціонерів і інших контрагентів банків, а

також для ефективної роботи самого банку і ефективності банківської системи

України.

Впровадження пропозицій та рекомендацій,

наданих в роботі, дозволять покращити роботу з формування та використання

резервних фондів банку, допоможуть зрозуміти, що встановлення певних нормативних

вимог до пасивів комерційного банку - це об’єктивна необхідність для захисту

інтересів вкладників, акціонерів та інших контрагентів банків, а також для

ефективної роботи самого банку і ефективності банківської системи України

вцілому.

Розділ 1. Кредитний ризик в процесі

кредитного портфелю комерційного банку

1.1 Економічна природа і

сутність кредитного ризику

У

спеціальній літературі є різноманітні визначення кредитного ризику. Будемо

користуватися таким визначенням. Кредитний ризик – можливість того, що вартість

активів банку, насамперед кредитів, зменшиться у зв’язку

з нездатністю або небажанням клієнта (позичальника) повернути борг або частину

боргу, включаючи належні за договором відсотки.

При

неповернені кредиту в банку зменшується капітал, виникає дефіцит коштів. Якщо

кредитні утрати великі, то це може призвести до банкрутства. У випадку, коли

сума неповернених кредитів перевищує розмір власних коштів банку, кредитна

організація об'єктивно стає несплатоспроможною, оскільки обсяг реально наявних

у неї активів є менше розміру зобов'язань і повна їхня оплата стає неможливою.

При цьому страждають не тільки інтереси власників банку (акціонерів,

учасників), але, найчастіше, і вкладників - фізичних і юридичних осіб,

розрахунки, по ракунках яких припиняються.

Тому

управління кредитним ризиком має дуже велике значення в системі управління

банківськими ризиками, і є необхідною частиною стратегії і тактики виживання і

розвитку комерційного банку. Крім того, тема управління кредитним ризиком

найбільше розроблена в банківській практиці, кредитний ризик комерційних банків

знаходиться під особливим спостереженням НБУ і регулюється множиною нормативних

актів.

Управління кредитним ризиком

вимагає постійного контролю за структурою портфеля позичок і їхнього якісного

складу. У рамках дилеми “прибуток - ризик”, банкір змушений обмежувати норму

прибутку, страхуючи себе від зайвого ризику. Він повинен проводити політику

розосередження ризику і не припускати концентрації кредитів у декількох великих

позичальників, що чревате серйозними наслідками у випадку неповернення позички

одним із них. Банк не повинен надмірно ризикувати коштами вкладників,

фінансуючи спекулятивні (хоча і високоприбуткові) проекти. За цим уважно

спостерігають контрольні органи НБУ в ході періодичних ревізій.

Крім

того, кредитний ризик залежить від зовнішніх (пов’язаних

зі станом економічного середовища, із коньюнктурою) і внутрішніх (викликаних

помилковими діями самого банку) факторів. Можливості управління зовнішніми

чинниками обмежені, хоча своєчасними діями банк може у відомій мірі зм'якшити

їхній вплив і запобігти значним втратам. Проте основні важелі управління

кредитним ризиком лежать у сфері внутрішньої політики банку.

Кредитна політика належить до числа стратегічних планів

комерційного банку. Вона фіксується у меморандумі кредитної політики банку і визначає довгострокову мету, шляхи

розвитку банку, а також комплекс дій щодо втілення їх у життя.

Кредитна політика банку визначається, по-перше, загальними

установками відносно операцій із клієнтурою, розробляється і фіксується в

меморандумі про кредитну політику і, по-друге, практичною діяльністю банківського персоналу, який

втілює в життя ці установки.

Удосконалення практики потребує розробки оптимальної для банку

організації кредитування. Для цього банки, які мають у своєму апараті

кваліфікованих і професійних банківських працівників, приділяють увагу пошуку оптимальних варіантів методики

розрахунку кредитоспроможності позичальників, правил кредитування. Організація

кредитування має забезпечити безумовне повернення позик, цільовий характер їх

використання, стимулювання зростання обсягу виробництва продукції, збільшення

частки кредитних вкладень, спрямованих на інвестиційні проекти у перспективні,

високоефективні галузі. Загальні орієнтири і рекомендації мають сприяти

ініціативній роботі практичних працівників, які займаються відбором конкретних

кредитних проектів і розробкою умов кредитних договорів. При цьому можна

визначити межу суми кредиту, за яким рішення приймають працівники різних

посадових категорій. Кредитна політика банку розробляється також на основі

економічного стану держави, господарської ситуації у даному регіоні.

При проведенні кредитної політики комерційні банки виходять із

необхідності забезпечення поєднання інтересів банку, його акціонерів і

вкладників та суб'єктів господарської діяльності з урахуванням

загальнодержавних інтересів.

Принципи кредитної політики можна поділити на два види:

загальноекономічні та специфічні.

Загальноекономічні принципи включають управління кредитними операціями,

процес кредитування (дотримання терміну, цільового характеру, забезпеченості,

платності), цілеспрямованість.

До специфічних принципів належать ліквідність, дохідність,

надійність.

Розглянемо ці принципи докладно.

Принцип управління кредитними операціями. Закон покладає

загальну відповідальність за кредитні операції на раду директорів банку.

Остання делегує функції щодо практичного управління на нижчі рівні управління і

формулює загальні принципи й обмеження кредитної політики. Тому здатність до управління

залежить від компетентності керівництва банку та рівня кваліфікації його

рядових працівників, які займаються відбором конкретних кредитних проектів і

розробкою умов кредитних угод.

Банківське кредитування здійснюється у відповідності з принципами дотримання

терміну, цільового характеру, забезпеченості, платності.

Принцип дотримання термінуозначає, що позика має бути

повернута в попередньо обумовлений термін. Від дотримання цього принципу

залежить можливість банку надавати кредити, оскільки одним із джерел

кредитування є повернення позики. Порушення цього принципу означає перетворення

позики в прострочену. При порушенні термінів повернення і наявності

прострочених позик нові кредити таким позичальникам, як правило, не видаються.

Принцип цільового характеру. Цільовий характер кредитування

передбачає вкладення кредитних коштів у конкретні господарські процеси. Його

дотримання дає змогу комерційному банку приймати об'єктивніше рішення про

можливість видачі кредитів, служить певною гарантією забезпечення їх

повернення.

Принцип забезпеченості.Одним із принципів банківського

кредитування є забезпечення зобов'язань позичальника щодо повернення позики. Це може досягатися за рахунок застави

майна, на яке банком відповідно до закону може бути звернуто стягнення.

Майно та інші форми забезпечення зобов'язань позичальника перед

банком мають задовольняти такі вимоги:

- висока ліквідність. Під ліквідністю товаро – матеріальних цінностей,

цінних паперів, фінансових вимог до третьої сторони тощо) мається на увазі здатність

до конвертації готівкових коштів;

- здатність до довготермінового зберігання (як мінімум, протягом

строку погашення позики);

- стабільність цін на заставлене майно;

- низькі витрати щодо зберігання і реалізації застави.

Залежно від того, наскільки заставлене майно відповідає цим

умовам. визначається обсяг позики, що видається банком. Розмір позики під

заставу майна встановлюється у процентах до ринкової вартості застави на момент

укладання кредитної угоди. У разі неплатоспроможності позичальника кредитор має

право на реалізацію застави з метою повернення з виручених коштів боргу клієнта

й витрат на реалізацію.

Принцип забезпеченості кредиту означає наявність у банку права на

захист своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність

позичальника.

У ролі носіїв гарантії повернення кредиту виступають різні види

майна позичальника. Комерційні банки можуть надавати і не забезпечені майном

кредити (бланкові позики), однак вони мають обмежене використання, пов'язані з

великим ризиком для банку і видаються під високий процент.

Видаючи кредити юридичним і фізичним особам, банк вимагає не

тільки повернення їх у встановлений термін, а й виплати процентів за

користування ними. В умовах ринкових відносин процент є об'єктивним супутником кредиту,

складовою кредитної операції, оскільки остання — це акт комерційного продажу на

певний термін грошових засобів.

Принцип платності. В умовах ринкових відносин процент

виражає споживчу вартість позичкового капіталу і є частиною додаткової вартості,

що виплачується позичальником власникові цього капіталу.

Слід також відзначити, що на величину процентної ставки і на

діяльність банку взагалі дуже впливає банківський ризик. Щодо кредитної

діяльності, то при формуванні кредитного портфеля необхідно враховувати:

- кредитний ризик, при якому позичальник не може погасити свій борг;

- ризик ліквідності, при якому в банку може виявитися недостатньо

коштів для виконання платіжних зобов'язань у встановлені строки;

- процентний ризик – ризик змін процентних ставок, що негативно

відобразиться на прибутку банку;

Кредитний ризик має контролюватися для підтримання його на

відповідному рівні. Цього рівня можна досягти за допомогою поміркованого

управління кредитами, а також таких заходів:

- кредит надається лише тим постачальникам, кредитоспроможність яких

перевірена і є задовільною;

- кредитну угоду укладають таким чином, щоб виключити можливість її

невиконання;

- постійно контролюється виплата відсотків і погашення основної суми

боргу (якщо платежі переходять у категорію прострочених, то негайно вживаються

відповідні заходи).

Позики з найвищим ступенем ризику повинні видаватися під вищий

процент, щоб компенсувати кредитору витрати від ризикового розміщення коштів. Першокласним

позичальникам, тобто тим, які мають високу кредитоспроможність ставкою з невеликим збільшенням. Для інших клієнтів позичковий процент

встановлюється на вищому рівні, ніж базова ставка, причому при визначені

величини базової процентної ставки необхідно враховувати всі фактори, що підвищують ступінь ризику.

Зазвичай

процент за великими позиками має бути нижчим, ніж за малими, оскільки витрати,

пов'язані з кредитною послугою, прямо не залежать від її величини, а абсолютний

дохід банку за великими позиками вищий, ніж за малими. Інакше кажучи, при

видачі великих позик банки зазнають відносно менших витрат. Крім того, великі

позики видаються великим позичальникам, які мають менший ризик банкрутства. Але

з такого правила можуть бути винятки. Банк може не знижувати процентну ставку

за великими кредитами, якщо за його розрахунками це призводить до підвищення

ризику у зв'язку з погіршенням структури кредитного портфеля через порушення

правила диверсифікації активів.

Принцип цілеспрямованості.Загальна мета комерційного банку

повинна визначати пріоритети його політики з позиції дохідності,

рентабельності, ліквідності, мінімізації ризиків, оптимізації портфеля

(кредитного, депозитного, цінних паперів) та інших напрямів його діяльності.

Цей принцип передбачає дотримання мети, яка була поставлена перед банком, і

дотримання основних напрямів її реалізації.

Принцип ліквідності.Найважливішою функцією банку є

підтримання достатності ресурсів, які відповідають потребам ліквідності при

пред'явленні чеків до оплати, погашення депозитів, фінансування позичок. Ліквідність

банку - це здатність задовольняти готівкою передбачувані та непередбачувані

зобов'язання. Потреби в готівкових ресурсах задовольняються завдяки залученим і

позиченим коштам, погашенню позичок, платежам за інвестованим банком капіталом,

продажу активів. Ризик ліквідності виникає через раптове скорочення обсягу

готівки та зумовлене цим залучення додаткових коштів за вищою ціною.

Принцип надійності. Важливою умовою видачі кредитів є

надійність потенційного позичальника і прогнозування ризику неповернення

кредиту. В процесі роботи перед укладанням кредитного договору працівник банку

зобов'язаний ретельно проаналізувати кредитоспроможність позичальника, тобто

його здатність своєчасно погасити кредит. Збереження основної суми боргу є

одним із головних принципів, якого слід завжди дотримуватися при проведенні

банком кредитних операцій. Тому оцінка якості потенційного позичальника — один

із найважливіших етапів розгляду заявки на кредит. При цьому велике значення

має встановлення доцільності позики: ні наявність солідного забезпечення, ні

будь-які інші фактори не зможуть попередити кризову ситуацію, якщо позика в

своїй основі є необґрунтованою.

Оцінюючи персональні якості позичальника, банк зосереджує свою

увагу на таких моментах: репутація, порядність і чесність, професійні якості,

матеріальне забезпечення.

Ретельно вивчається фінансовий стан позичальника, ліквідність

балансу, ефективність використання власних і позичених коштів. Для цього

використовується бухгалтерська і статистична звітність позичальника за минулі

періоди, матеріали попередніх перевірок на місці, прогнози його фінансового

стану протягом усього строку користування позикою.

Принцип дохідності. Дохід банку залежить насамперед від

обсягу його кредитних вкладень та інвестицій, розміру процентної ставки за

кредитами, що видаються, від величини і структури активів банку. Тому ці всі

показники повинні ретельно аналізуватися банком, і необхідно робити все для

підтримання їх на належному рівні, а також шукати нові джерела і види операцій,

розширювати сферу послуг клієнтам для одержання додаткових доходів.

Що стосується типів кредитної політики, то вона залежно від

позиції банку на фінансовому ринку, його зростання й розвитку може бути

агресивною і помірною.

Якщо банк має на меті швидке зростання активів, капіталу тощо,

завоювання нових сегментів чи зміцнення власних позицій на ринку в короткі

строки в умовах жорстокої конкуренції з іншими банками, то така політика,

пов'язана з підвищеним ризиком, називається агресивною.

Помірна (класична) політика комерційного банку передбачає

стабільне оптимальне зростання банку, тобто поступове охоплення нових сегментів

ринку за триваліший час, проведення операцій із меншим ступенем ризику.

У банку розробляється письмовий меморандум про кредитну політику,

яким керуються всі працівники певного банку. Перш за все формулюється загальна

мета політики. Ступінь ризику маєвідповідати нормальній нормі

дохідності за позиками з урахуванням вартості кредитних ресурсів банку.

Меморандум визначає межі сум кредитів, за якими можуть приймати рішення

працівники різних посадових категорій. У документі зазначається, видачу яких

позик адміністрація банку вважає можливою, а від яких рекомендують відмовитися.

Наприклад, банк може рекомендувати видачу короткотермінових комерційних позик діловим

фірмам із задовільним балансом і розрахунком прибутку або збитку, а також

середньомісячних комерційних позик під заставу обладнання. Бажані персональні

позики під заставу будівель.

Водночас банк не рекомендує розширювати видачу позик для

довгострокових інвестицій, позик особам із сумнівною репутацією, позик під

акції компаній закритого типу тощо.

У документі можуть бути визначені й географічні райони, де можливакредитна експансія комерційного банку. Наприклад, банк може обмежити

сферу своїх кредитів містом, де він розташований, або районом у сільській

місцевості.

У меморандумі мають бути правила про порядок або умови видачі

кредитів власним працівникам банку, про процедуру стягнення простроченої

заборгованості, про овердрафти і т.д.

Зрозуміло, що меморандум включає в себе лише загальні орієнтири і

рекомендації. Він не повинен сковувати ініціативи практичних працівників. Наприклад,

всупереч забороні видавати кредити фірмам із нестійкимфінансовим

станом, кредитний працівник може видати кредит малій фірмі, яка має невеликі проблеми,

під додаткове забезпечення у вигляді особистої власності, яка належить

директору фірми (наприклад, під заставу його будинку), що дасть змогу

гарантувати повернення позики.

Виходячи із вітчизняного й світового досвіду, вимог оптимізації

кредитної політики, можна скласти теоретичну модель формування оптимальної

політики, яка зумовлена методологічно обов'язковими вимогами у процесі формування

кредитної політики та організації кредитного процесу повинна включати:

- загальні положення й цілі кредитної політики, які визначають

стратегію комерційного банку у сфері кредитування;

- визначення тактики банку щодо управління кредитними операціями з

боку персоналу банку;

- деталізування конкретних операцій та підходи до організації

кредитного процесу на різних етапах виконання кредитного договору банку з

клієнтом;

- систему заходів щодо контролю і управління кредитним процесом.

Кожний напрям моделі формування кредитної політики тісно

пов'язаний з іншими і є обов'язковим для формування кредитної політики та

організації кредитного процесу.

Кредитна політика банку визначається, по-перше, пріоритетами у

виборі клієнтів і кредитних інструментів (сегментування ринку); по-друге,

нормами-правилами, що регламентують практичну діяльність банківського персоналу,

який реалізує ці пріоритети на практиці; по-третє, можливістю управляти ризиком

(у т. ч. кредитним), який залежить від компетентності керівництва банку і рівня

кваліфікації персоналу, котрий займається відбором конкретних кредитних заявок

і розробкою кредитних угод.

Елементи кредитної політики знаходять своє практичне втілення в

організаційних формах кредитної політики, тобто прийомах, способах, методах

реалізації кредитної політики.

Таким чином, кредитна політика комерційного банку визначається, з

одного боку, загальними установками, що стосуються операцій із клієнтурою, які

розробляються і фіксуються в меморандумі про кредитну політику, і з другого —

це практична діяльність банківського персоналу, який втілює ці установки в

життя. Комерційні банки у відповідності зі своєю специфікою формують головну

мету, основні напрями кредитування, які на прикладі світової практики

відображаються в меморандумі кредитної політики. Що стосується типів кредитної

політики, то вона залежно від фінансового стану позичальників може бути

агресивною і помірною.

На кредитну політику будь-якого комерційного банку впливають

регулятивні вимоги НБУ. По-перше, без одержання ліцензії на здійснення

банківських операцій неможлива робота будь-якого комерційного банку.

По-друге, для комерційних банків важливим є рівень облікової

ставки НБУ, яка формується на базі надання центральним банком позичок кредитним

установам, що зіткнулися з тимчасово фінансовими труднощами. Плата за вказані

кредити виступає у формі облікової ставки.

По-третє, впровадження політики обов'язкових резервів є одним із

інструментів, які активно використовуються НБУ для контролю за діяльністю

комерційних банків та їх кредитною політикою. Політика обов'язкових резервів, яка проводиться

центральним банком, має подвійне значення:

- забезпечує підтримку стійкості ліквідності комерційних банків;

- є інструментом регулювання обсягу грошової маси.

По-четверте, для здійснення рефінансування комерційних банків НБУ

запроваджує операції РЕПО, надає ломбардні кредити і через закриті аукціони

тощо.

По-п'яте, НБУ створює нормативи розрахунку кредитних ризиків,

якими має користуватися комерційний банк при наданні кредитів позичальникам.

Взагалі, для складання меморандуму кредитної політики комерційного

банку слід починати із ґрунтовного дослідження всієї діяльності, бо насамперед

на основі аналізу складається меморандум про кредитну політику як основу для

всієї діяльності банку. Меморандум - це письмовий документ, яким мають

керуватися всі без винятку працівники банку. Зміст і структура меморандуму є

різноманітною, тут формується загальна мета політики, визначаються ступінь

ризику кредитів, правила та порядок видачі кредитів і багато чого іншого.

Принциповим завданням кредитної політики є залучення додаткових

коштів у населення.

Розвиток кредитних відносин населення з банками - це питання не

тільки економічне, а й політичне та соціальне. Крім необхідності економічної і

політичної стабілізації, розробки кредитної політики у взаємовідносинах із

населенням, потрібні модернізація форм і методів кредитування, удосконалення

процентної політики, умов надання і погашення кредитів, використання досвіду

зарубіжних країн із ринковою економікою.

У кредитній політиці банку слід розширити види кредитів, які

надаються населенню, приділити увагу споживчому та іпотечному кредитам як

основній формі кредитних взаємовідносин з індивідуальним клієнтом. Ці види

кредитів дуже широко використовуються західними банками і дають їм більш як

половину доходів від діяльності в цілому.

Ще один вид кредиту, який дуже вигідний для банку, а також для

клієнта, - це авальний кредит. Банк, застосовуючи цей кредит, заробляє доходи

від кредитування без залучення власних коштів. Для клієнта це вигідно у зв'язку

з низькою процентною ставкою за кредитом.

Крім того, позитивним ефектом для розвитку кредитування

індивідуального позичальника може бути:

- введення цільових житлово-будівельних вкладів і надання на цій

основі першочергового права на одержання інвестиційного кредиту власникам таких

вкладів;

- проведення маркетингових досліджень банків із метою виявлення у

населення потреб у нових видах кредитування;

- підвищення рівня інформованості приватних клієнтів про нові види

банківських послуг;

- максимальне врахування інтересів клієнтів, індивідуальний підхід

при кредитуванні.

1.2

Основні вимоги НБУ при формуванні кредитного портфелю комерційного банку

З

метою підвищення надійності та стабільності банківської системи, захисту

інтересів кредиторів і вкладників банків Національним банком України встановлюється

порядок формування та використання резерву для відшкодування можливих втрат за

кредитними операціями банків.

Резерв

для відшкодування можливих втрат за кредитними операціями банків (далі - резерв

під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена

кредитними ризиками, що притаманні банківській діяльності. Створення резерву

під кредитні ризики - це визнання витрат для відображення реального результату

діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості

кредитних операцій.

З

метою недопущення збитків від неповернення боргу через неплатоспроможність позичальників

(контрагентів банку) оцінка кредитних ризиків здійснюється за всіма кредитними

операціями та коштами, що розміщені на кореспондентських рахунках, які відкриті

в інших банках як у національній, так і в іноземній валюті.

Банки

самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий

стан позичальників (контрагентів банку) та вартість застави в межах чинного

законодавства.

До

заборгованості за кредитними операціями, що становлять кредитний портфель

банку, належать:

- строкові

депозити, які розміщені в інших банках, та сумнівна заборгованість за ними ;

- кредити,

які надані іншим банкам, та сумнівна заборгованість за ними;

- рахунки

суб'єктів господарської діяльності за овердрафтом, за факторинговими операціями

та прострочена заборгованість за факторинговими операціями;

- кошти,

що надані суб'єктам господарської діяльності за операціями репо;

- кредити,

що надані у формі врахування векселів, та сумнівна заборгованість за ними. Заборгованість

за такими кредитами визначається як різниця між номінальною сумою векселя і сумою

неамортизованого дисконту;

-

кредити

суб'єктам господарської діяльності за внутрішніми торговельними операціями, за

експортно-імпортними операціями, у поточну діяльність, в інвестиційну

діяльність;

- сумнівна

заборгованість за кредитами, що надані суб'єктам господарської діяльності;

- кредити,

які надані центральним і місцевим органам державного управління та сумнівна заборгованість

за ними;

- кредити

в інвестиційну діяльність і на поточні потреби, які надані фізичним особам;

- сумнівна

заборгованість за кредитами, що надані фізичним особам;

- гарантії,

акцепти та авалі, що надані банкам ;

- сумнівна

заборгованість за виплаченими гарантіями, виданими іншим банкам;

- гарантії

та авалі, що надані клієнтам;

- сумнівні

гарантії, що надані банкам та клієнтам;

- зобов'язання

з кредитування, які надані банкам та клієнтам.

З метою розрахунку резерву

під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за

кожною кредитною операцією залежно від фінансового стану позичальника, стану

обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення

кредитної операції. За результатами класифікації кредитного портфеля визначається

категорія кожної кредитної операції: "стандартна", "під

контролем", "субстандартна", "сумнівна" чи

"безнадійна".

Загальна заборгованість за кредитними

операціями становить валовий кредитний ризик для кредитора.

Для

цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається

чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного

ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

Банки

зобов'язані створювати та формувати резерви для відшкодування можливих втрат на

повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний

коефіцієнт резервування, за всіма видами кредитних операцій у національній та

іноземних валютах.

Не

здійснюється формування резерву за бюджетними кредитами, за кредитними

операціями між установами в системі одного банку, а також за операціями фінансового

лізингу, якщо об'єктом цих операцій є нерухоме майно.

Бюджетні

кредити - бюджетні кошти, які розміщені банком у вигляді кредитів на підставі

договору з розпорядником цих коштів, за якими банк не несе кредитного ризику.

Для банків із 100 % іноземним

капіталом - за кредитними операціями з материнською компанією, якщо ця компанія

має кредитний рейтинг не нижчий ніж "інвестиційний клас".

У разі консорціумного

кредитування резервуванню в провідному банку підлягає тільки та частина

кредиту, що надана безпосередньо цим банком.

Банки

мають право створювати резерв на всю суму нарахованих за кредитними операціями

доходів, що прострочені на строк понад 30 днів та обліковуються за відповідними

рахунками класів 1, 2 плану рахунків. Заборгованість за нарахованими доходами, що

прострочені на строк понад 30 днів, відноситься до нестандартної заборгованості.

За

коштами, що містяться на кореспондентських рахунках, які відкриті в інших

банках, а також депозитами до запитання в інших банках і сумнівною

заборгованістю за коштами до запитання в інших банках банки зобов'язані

формувати резер за коштами, розміщеними в банках (резидентах і нерезидентах), які

визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або

які зареєстровані в офшорних зонах, - на всю суму цих коштів.

Резерв

під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість

за кредитними операціями. Резерви під нестандартну заборгованість формуються за

кредитними операціями, класифікованими як "під контролем",

"субстандартні", "сумнівні", а також

"безнадійні".

Резерв

під кредитні ризики формується в тій валюті, в якій враховується

заборгованість.

Резерв

під кредитні ризики використовується лише для покриття збитків за непогашеною

позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення

якої є неможливим.

Банк зобов'язаний здійснювати

розрахунок резервів під стандартну та нестандартну заборгованість (з

урахуванням строків погашення боргу за кредитними операціями) протягом місяця, в

якому здійснено кредитну операцію (або укладено угоду на її здійснення).

Формування резервів банки зобов'язані здійснювати щомісячно в повному обсязі

незалежно від розміру їх доходів за групами ризику відповідно до сум фактичної кредитної

заборгованості за станом на перше число місяця, наступного за звітним, до

встановленого строку для подання місячного балансу.

Розмір

фактично сформованого резерву за кредитними операціями банків контролюється за

даними місячного балансу .

Контроль

за даними місячного балансу означає, що формування резерву здійснюється з

урахуванням коригуючих проводок відповідно до Порядку формування коригуючих проводок,

що здійснюються комерційними банками України .

Безнадійна

кредитна заборгованість списується банком за рахунок резерву під нестандартну

заборгованість за рішенням правління банку.

Банки

зобов'язані розробити та затвердити за рішенням відповідного органу банку внутрішньобанківське

положення про порядок проведення кредитних операцій та методику проведення

оцінки фінансового стану позичальника (контрагента банку). Ці документи повинні

подаватися на вимогу вповноважених працівників Національного банку для перевірки

достовірності оцінки фінансового стану позичальників, правильності їх

класифікації та достатності резервів під кредитні ризики. Відсутність чи

неподання цих документів для ознайомлення уповноваженим працівникам Національного

банку вважається підставою для негативних висновків щодо якості активів та

управління банку.

Кредитні

операції - вид активних операцій, пов'язаних з наданням клієнтам коштів у

тимчасове користування або прийняттям зобов'язань про надання коштів у

тимчасове користування за певних умов, а також надання гарантій, поручительств,

авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу,

видача кредитів у формі врахування векселів, у формі операцій репо. Кредитні

операції класифікуються залежно від рівня ризику та поділяються на

"стандартні","під контролем", "субстандартні",

"сумнівні" та "безнадійні".

Класифікація кредитних операцій

- це оцінка рівня ризику за кожною кредитною операцією з урахуванням

фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості

та рівня забезпечення кредитної операції.

Кредитний

ризик - ризик невиконання позичальником (контрагентом банку) зобов'язань за

кредитними операціями (тобто ризик того, що сплата позичальником відсотків і

основного боргу за кредитними операціями проводитиметься з відхиленнями від

умов кредитної угоди або взагалі не проводитиметься).

"Стандартні"

кредитні операції – це операції, за якими кредитний ризик є незначним і

становить два відсотки чистого кредитного ризику.

"Під

контролем" - це кредитні операції, за якими кредитний ризик є незначним,

але може збільшитися внаслідок виникнення не сприятливої для позичальника

ситуації та становить п'ять відсотків чистого кредитного ризику.

"Субстандартні"

кредитні операції - це операції, за якими кредитний ризик є значним, надалі

може збільшуватись і становить 20 відсотків чистого кредитного ризику, а також

є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки,

що передбачені кредитним договором.

"Сумнівні"

кредитні операції - це операції, за якими виконання зобов'язань з боку позичальника/контрагента

банку в повній сумі (з урахуванням фінансового стану позичальника та рівня

забезпечення) під загрозою, ймовірність повного погашення кредитної

заборгованості низька та становить 50 відсотків чистого кредитного ризику.

"Безнадійні"

кредитні операції - це операції, імовірність виконання зобов'язань за якими з

боку позичальника/контрагента банку (з урахуванням фінансового стану позичальника

та рівня забезпечення) практично відсутня, ризик за такими операціями дорівнює

сумі заборгованості за ними.

Платоспроможність - здатність

позичальника (контрагента банку) своєчасно здійснювати розрахунки за всіма

видами своїх зобов'язань.

З метою розрахунку обсягу

резерву під кредитні ризики та визначення чистого кредитного ризику банк повинен

проаналізувати кредитний портфель.

Аналіз

кредитного портфеля та класифікація кредитних операцій (валового кредитного ризику)

здійснюється за такими критеріями:

- оцінка

фінансового стану позичальника (контрагента банку);

- стан

обслуговування позичальником (контрагентом банку) кредитної заборгованості за

основним боргом і відсотків (комісій та інших платежів із обслуговування боргу)

за ним у розрізі кожної окремої заборгованості та спроможність позичальника

надалі обслуговувати цей борг;

- рівень

забезпечення кредитної операції.

Критерії оцінки фінансового стану

позичальника встановлюються кожним банком самостійно його внутрішніми

положеннями щодо проведення активних операцій (кредитних) та методикою проведення

оцінки фінансового стану позичальника (контрагента банку) з урахуванням вимог Положення

, у якому мають бути визначені ґрунтовні, технічно виважені критерії

економічної оцінки фінансової діяльності позичальників (контрагентів банку) на

підставі аналізу їх балансів і звітів про фінансові результати в динаміці тощо.

Методика проведення оцінки фінансового стану позичальника (контрагента банку),

яка розроблена банком, є невід'ємним додатком до внутрішньобанківського

положення банку про кредитування.

Оцінка фінансового стану

позичальника-банку здійснюється не рідше ніж один раз на місяць на підставі:

- інформації

позичальника-банку про дотримання економічних нормативів і нормативу

обов'язкового резервування коштів;

- аналізу

якості активів і пасивів;

- аналізу

прибутків і збитків;

- інформації

про виконання банком зобов'язань у минулому;

- інформації

про надані та одержані міжбанківські кредити;

-

щорічного

аудиторського висновку.

При здійсненні

оцінки фінансового стану позичальника - фізичної особи мають ураховуватися:

- загальний

матеріальний стан клієнта (доходи і витрати, майно, право власності на яке

засвідчується згідно з чинним законодавством України; відповідні

підтверджувальні документи);

- соціальна

стабільність клієнта, тобто наявність постійної роботи, сімейний стан;

- вік

клієнта;

- інтенсивність

користування банківськими кредитами (гарантіями тощо) у минулому та

своєчасність погашення їх і відсотків (комісій тощо) за ними, а також

користування іншими банківськими послугами тощо;

- ділова

репутація;

- інша

інформація.

Класифікація позичальників за

результатами оцінки їх фінансового стану здійснюється з урахуванням рівня

забезпечення за кредитними операціями:

Клас "А" –

фінансова діяльність дуже добра (прибуткова та рівень рентабельності вищий, ніж

середньогалузевий, якщо такий визначається), що свідчить про можливість своєчасного

виконання зобов'язань за кредитними операціями, зокрема погашення основної суми

боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники

в межах установлених значень (відповідно до методики оцінки фінансового стану

позичальника, затвердженої внутрішніми документами банку); вище керівництво

позичальника має відмінну ділову репутацію; кредитна історія позичальника -

бездоганна.

Забезпечення за кредитною операцією

має бути першокласним. Немає жодних свідчень можливих затримок з поверненням основної

суми боргу та зі сплатою відсотків. Одночасно можна зробити висновок, що фінансова

діяльність і надалі проводитиметься на такому ж високому рівні. До цього класу

за незабезпеченими (бланковими) кредитами можуть належати: позичальники – банки

(нерезиденти), що мають редитний рейтинг не нижче ніж показник А, підтверджений

у бюлетені однієї з провідних світових рейтингових компаній (Fіtch ІBCA,

Standard & Poor's, Мoody's тощо); позичальники – банки (резиденти), які

дотримуються економічних нормативів.

Клас "Б" -

фінансова діяльність позичальника цієї категорії близька за характеристиками до

класу "А" (тобто фінансова діяльність добра або дуже добра,

рентабельність на середньогалузевому рівні, якщо такий визначається, окремі

економічні показники погіршились або мають незначні відхилення від мінімально прийнятних

значень), але ймовірність підтримування її на цьому рівні протягом тривалого

часу є низькою. Позичальники (контрагенти банку), які віднесені до цього класу,

потребують більшої уваги через потенційні недоліки, що ставлять під загрозу

достатність надходжень коштів для обслуговування боргу та стабільність одержання

позитивного фінансового результату їх діяльності. Забезпечення кредитної

операції не має викликати жодних сумнівів (щодо оцінки його вартості,

правильності оформлення угод про забезпечення кредитних операцій тощо). Аналіз

коефіцієнтів фінансового стану позичальника може вказувати на негативні

тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які

віднесені до класу "Б", мають бути лише потенційними. За наявності реальних

недоліків клас позичальника потрібно знизити. До цього класу за незабезпеченими

(бланковими) кредитами можуть належати: позичальники - банки (нерезиденти), що

мають кредитний рейтинг не нижче ніж "інвестиційний клас", що підтверджений

у бюлетені однієї з провідних світових рейтингових компаній (Fіtch ІBCA,

Standard & Poor's, Moody's тощо); позичальники - банки (резиденти), які

дотримуються встановлених економічних нормативів, за умови, що значення

нормативів платоспроможності (Н3) і достатності капіталу (Н4) становлять

відповідно не менше ніж 10% та 6%;

Клас

"В" - фінансова діяльність задовільна (рентабельність нижча, ніж

середньогалузевий рівень, якщо такий визначається, деякі економічні показники

не відповідають мінімально прийнятним значенням) і потребує більш детального

контролю.

Надходження

коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного

погашення кредитної заборгованості в повній сумі і в строки, передбачені договором,

якщо недоліки не будуть усунені. Проблеми можуть стосуватися стану забезпечення

за кредитними операціями, необхідної документації, що свідчить про наявність і

ліквідність застави, тощо. Одночасно спостерігається можливість виправлення

ситуації і покращення фінансового стану позичальника. До цього класу за незабезпеченими

(бланковими) кредитами можуть належати позичальники-банки (нерезиденти), що

мають кредитний рейтинг не нижчий за показник В, підтверджений у бюлетені

однієї з провідних світових рейтингових компаній (Fіtch ІBCA, Standard &

Poor's, Мoody's тощо), а також можуть належати позичальники-банки (резиденти),

які дотримуються встановлених економічних нормативів.

Клас

"Г" - фінансова діяльність незадовільна (економічні показники не

відповідають установленим значенням) і спостерігається її нестабільність

протягом року; є високий ризик значних збитків; ймовірність повного погашення

кредитної заборгованості та відсотків за нею є низькою. При проведенні

наступної класифікації, якщо немає безсумнівних підтверджень покращити протягом

одного місяця фінансовий стан позичальника або рівень забезпечення за кредитною

операцією, позичальника потрібно класифікувати на клас нижче (клас

"Д"). Позичальника, якому видано кредит під сумнівне забезпечення або

без забезпечення та якого віднесено до цього класу на підставі оцінки його

фінансового стану, потрібно класифікувати на клас нижче (клас "Д").

Клас "Д" -

фінансова діяльність незадовільна, є збитки; кредитна операція не забезпечена

ліквідною заставою (або безумовною гарантією), показники не відповідають встановленим

значенням, імовірність виконання зобов'язань з боку позичальника/контрагента

банку практично відсутня.

За

результатами оцінки фінансового стану позичальник відноситься до відповідного

класу. Якщо рівень забезпечення за окремою кредитною операцією не відповідає

умовам визначеного класу, то позичальника слід віднести на клас нижче, а якщо

забезпечення є першокласним, то клас позичальника можна підвищити.

Клас

позичальника за овердрафтом визначається без урахування рівня забезпечення, якщо

за оцінкою фінансового стану його віднесено до класу "А" або

"Б".

У

разі відсутності достовірної фінансової звітності, що підтверджує оцінку

фінансового стану позичальника, а також належним чином оформлених документів,

на підставі яких здійснювалася кредитна операція, такі позичальники мають

класифікуватися не вище класу "Г".

Якщо

на час укладення договору пролонгації кредитної операції (крім угод за кредитними

операціями, строк дії яких перевищує два роки) не спостерігається погіршення фінансового

стану позичальника (контрагента банку), якого віднесено до класу "А"

або "Б", і відсотки сплачуються своєчасно, то така операція

вважається строковою, тобто пролонгованою без пониження класу позичальника (контрагента

банку). Загальний строк такої пролонгації не повинен перевищувати один рік. При

цьому надходження (крім кредитних коштів) на рахунки позичальника (контрагента банку)

протягом первісного строку користування кредитними коштами згідно з кредитною

угодою мають перевищувати розмір заборгованості за кредитом не менше ніж у два

рази та засвідчуватися документально.

За станом погашення позичальником

(контрагентом банку) кредитної заборгованості за основним боргом (у т. ч. за

строковими депозитами та операціями репо) та відсотків за ним на підставі

кредитної історії позичальників та їх взаємовідносин з банком обслуговування

боргу вважається:

"добрим": якщо

заборгованість за кредитом і відсотки (комісії та інші платежі з обслуговування

боргу) за ним сплачуються в установлені строки або з максимальною затримкою до семи

календарних днів; або кредит пролонговано без пониження класу позичальника та відсотки

за ним сплачуються в установлені строки або з максимальною затримкою до семи

календарних днів; або кредит пролонговано з пониженням класу позичальника до 90

днів та відсотки за ним сплачуються в установлені строки або з максимальною

затримкою до семи календарних днів;

"слабким":

якщо заборгованість за кредитом прострочена від 8 до 90 днів та відсотки за ним

сплачуються з максимальною затримкою від 8 до 30 днів; або кредит пролонговано з

пониженням класу позичальника на строк від 91 до 180 днів, але відсотки

сплачуються в строк або з максимальною затримкою до 30 днів;

"незадовільним":

якщо заборгованість за кредитом прострочена понад 90 днів; або кредит

пролонговано з пониженням класу позичальника понад 180 днів.

Якщо одна з вимог кожного

підпункту, що характеризує групу кредитної операції, не виконується, то така

операція відноситься до групи на один рівень нижчий.

Обслуговування

боргу не може вважатися "добрим", якщо заборгованість за кредитною операцією

включає залишок рефінансованої заборгованості, тобто якщо відбувається

погашення старої заборгованості за рахунок видачі нового кредиту.

При

визначенні групи кредитної операції також мають ураховуватися зміни початкових

умов кредитної угоди щодо сум і строків погашення основного боргу і відсотків

за ним (якщо такі зміни відбулися з погіршенням умов для кредитора).

Якщо позичальник має

заборгованість одночасно за кількома кредитами, то оцінка обслуговування

позичальником боргу ґрунтується на кредитній заборгованості, що віднесена до

нижчої групи.

Зобов'язання за наданими

гарантіями, поруками та авалями за станом обслуговування боргу вважається

"добрим" до часу їх виконання.

При

класифікації операцій за врахованими векселями враховується тільки строк

погашення боржником заборгованості, а саме:

"стандартна"

- заборгованість, за якою строк погашення чи повернення, передбачений векселем,

ще не настав;

"сумнівна"

- заборгованість за простроченими векселями зі строком прострочення не більше

ніж 30 днів;

"безнадійна"

- заборгованість за простроченими векселями зі строком прострочення більше ніж

30 днів.

Відповідно

здійснюється класифікація кредитного портфеля за ступенем ризику та

визначається категорія кредитної операції таким чином:

Таблиця 1.1

Класифікація

кредитного портфеля

Фінансовий

стан позичальника (клас)

Обслуговування

боргу позичальником (група)

добре

Слабе

Незадовільне

1

2

3

4

А

стандартний

під

контролем

субстандартний

Б

під

контролем

субстандартний

сумнівне

В

субстандартний

сумнівне

До

категорій "стандартних" та "під контролем" кредитних

операцій не можуть відноситися пільгові кредити. Пільговими кредитами

вважаються кредити, що надані позичальникам на більш сприятливих умовах, ніж це

встановлено внутрішніми документами банку, що визначають його кредитну та

облікову політику.

При

визначенні розміру резерву за врахованими векселями сума, що підлягає резервуванню,

визначається, виходячи з врахованої вартості векселя (суми фактично наданих кредитних

ресурсів за врахованими векселями) незалежно від його виду (дисконтний або

процентний).

Вексель,

отриманий на погашення кредиту, зараховується до портфеля цінних паперів (на

продаж чи на інвестиції) на підставі рішення повноважного органу банку про погашення

кредитної заборгованості векселем (підтвердженого відповідною випискою із

протоколу засідання цього органу) та додаткової угоди з позичальником про заміну

кредитної заборгованості вексельним зобов'язанням.

При

класифікації кредитних операцій за ступенями ризику і віднесенні їх до груп, за

якими розраховується резерв за факторингом, наданими зобов'язаннями (аваль),

виконаними гарантіями та поруками, враховується строк погашення заборгованості,

а саме:

"стандартна" -

заборгованість, за якою строк погашення чи повернення, передбачений договірними

умовами (за векселем), ще не настав, або зобов'язання (у т. ч. аваль), строк

виконання за якими ще не настав;

"сумнівна" -

заборгованість за факторинговими операціями (за основним боргом чи черговим

платежем) та за виконаними (сплаченими) банком гарантіями і поруками (у т. ч.

авалем) становить до 90 днів з дня виконання зобов'язання (платежу),

передбаченого договірними умовами (векселем);

"безнадійна" -

заборгованість за факторинговими операціями (основним боргом чи черговим платежем)

та за гарантіями і поруками (у т. ч. авалем), виконаними (сплаченими) банком,

за якими клієнт не виконав своїх зобов'язань із строком більше ніж 90 днів

після настання строку платежу, передбаченого договірними умовами (векселем).

Якщо за наданими гарантіями і поруками за оцінкою фінансового стану

позичальника віднесено до класу "Б" і нижче, то категорія операції

визначається відповідно до класу позичальника.

Якщо

на час виконання банком зобов'язання за наданими гарантіями та поруками таке зобов'язання

було класифіковане з урахуванням оцінки фінансового стану контрагента як

"безнадійне", то після виконання банком зобов'язання за наданими

гарантіями та поруками така кредитна заборгованість класифікується також як

"безнадійна", якщо фінансова діяльність такого контрагента не

покращилась або забезпечення не є першокласним.

1.3

Критерії прийняття забезпечення за кредитними операціями при розрахунку

резервів

При визначенні чистого

кредитного ризику для розрахунку резерву сума валового кредитного ризику за кожною

кредитною операцією окремо може зменшуватися на вартість прийнятного

забезпечення (гарантій та застави майна і майнових прав).

Безумовні гарантії, що

беруться до розрахунку резерву під кредитні ризики:

- Кабінету

Міністрів України;

- банків,

які мають офіційний кредитний рейтинг не нижчий, ніж "інвестиційний

клас" 11;

- урядів

країн категорії "А";

- міжнародних

багатосторонніх банків (Міжнародний банк реконструкції та розвитку, Європейський

банк реконструкції та розвитку);

- забезпечені

гарантії банків України.

Предмети

застави (майно та майнові права позичальника чи третіх осіб - майнових

поручителів), що беруться до розрахунку резерву під кредитні ризики:

- майнові

права на грошові депозити, що розміщені в банку, який має офіційний кредитний рейтинг

не нижчий, ніж "інвестиційний клас";

- майнові

права на грошові депозити, що розміщені в банку-кредиторі, за умови безперечного

контролю та доступу банку-кредитора до цих коштів, обумовленого договором, у разі

невиконання позичальником зобов'язань за кредитом;

- дорогоцінні

метали, які належать позичальнику і знаходяться на зберіганні в банку

кредиторі, та за умови безперечного права звернення банком-кредитором

стягнення, обумовленого договором, на ці метали в разі невиконання позичальником

зобов'язань за кредитом;

- державні

цінні папери;

- недержавні

цінні папери - акції та облігації підприємств, ощадні сертифікати, інвестиційні

сертифікати;

- зареєстроване

нерухоме майно;

- рухоме

майно;

- інші

майнові права.

Сума гарантій та вартість

предмета застави береться до розрахунку резервів під кредитні ризики з урахуванням

коефіцієнтів залежно від категорії кредитної операції.

Вартість предмета застави

визначається банком при кредитуванні за ринковою вартістю. Застава оформляється

договором застави відповідно до Закону України "Про заставу".

Якщо предметом застави є

цінні папери, то їх ринкова вартість визначається відповідно до Положення про порядок

розрахунку резерву на відшкодування можливих збитків банків від операцій з

цінними паперами.

Загальною

вимогою до розміру забезпечення за кредитною операцією є перевищення його

ринкової вартості порівняно із сумою основного боргу та відсотків за ним з

урахуванням обсягу можливих витрат на реалізацію застави в разі невиконання позичальником

своїх зобов'язань.

При

розрахунку чистого кредитного ризику не враховується застава, предметом якої є

акції, випущені банком-кредитором.

При

розрахунку чистого кредитного ризику за кредитами, що надані під заставу

майнових прав на грошові депозити позичальника, враховується вартість застави в

розмірі 100 % за умови передавання цих коштів в управління банку на строк дії

кредитного договору.

Для розрахунку резерву суму

заборгованості, що обліковується за рахунком гарантійних депозитів та грошового

покриття в інших банках, слід зменшувати на суму покриття за відповідним

акредитивом, що обліковується за рахунком "Кошти в розрахунках суб'єктів господарської

діяльності, за умови, що заявник акредитива бере на себе ризики, пов'язані з вибором

банків, які беруть участь у розрахунках за акредитивом, та гарантійні депозити

відповідають за строками і сумами відповідному акредитиву і обліковуються на

окремих аналітичних рахунках.

Сума валового кредитного

ризику за консорціумним кредитом зменшується в провідному банку на суму кредитних

ресурсів, залучених від банків - учасників банківського консорціуму. За

кредитами, класифікованими як "безнадійні", банк формує резерв на всю

суму боргу за кредитом незалежно від наявності застави. Ураховуючи зміни

кон'юнктури ринку, банкам рекомендується щокварталу, а також у разі кожної

пролонгації кредитного договору проводити перевірку стану заставленого майна та

за потреби переглядати його вартість.

Таблиця 1.2

Категорія кредитної операції і коефіцієнт

резервування

Категорія

кредитної операції

Коефіцієнт

резервування (за ступенем ризику)

"Стандартна"

2%

"Під

контролем"

5%

"Субстандартна"

20%

"Сумнівна"

50%

"Безнадійна"

100%

Якщо

банк не здійснює перевірку стану заставленого майна, а також відсутні документи,

що засвідчують наявність і стан забезпечення, то банк зобов'язаний формувати

резерв під кредитні ризики на всю суму основного боргу.

На

підставі класифікації валового кредитного ризику та врахування прийнятного забезпечення

банк визначає чистий кредитний ризик за кожною кредитною операцією і зважує

його на встановлений коефіцієнт резервування.

Для врахування ризику країни

при розрахунку резерву за коштами, що містяться на кореспондентських рахунках,

які відкриті в інших банках, депозитами до запитання в інших банках і сумнівною

заборгованістю за цими коштами використовується встановлений міжнародними

рейтинговими агентствами рейтинг, який підтверджено в бюлетені однієї з

провідних світових рейтингових компаній (Fіtch ІBCA, Moody's, Standard &

Poors тощо).

Банки, у яких відкрито кореспондентський

рахунок, поділяються за групами відповідно до рейтингу країни .

Рейтинг країни, що

визначається міжнародними рейтинговими агентствами, доводиться до відома банків

Національним банком України.

Розмір

резерву визначається шляхом зваження суми коштів, що обліковується на

кореспондентському рахунку окремого банку, на відповідний коефіцієнт

резервування.

Таблиця

1.3

Поділ

банків за групами відповідно до рейтингу країни

№

п/п

N

групи

Коефіцієнт

резервування (%)

1

2

3

1

1

0

2

2

2

3

3

10

4

4

20

5

5

30

6

6

40

7

7

50

8

8

100

Ризики

за коштами, що розміщені на кореспондентських рахунках, відкритих в інших

банках, які віднесені до груп 1 - 2, вважаються "стандартними", а віднесені

до груп 3 - 8 - "нестандартними".

Критерії, що використовуються

банками при аналізі кредитного портфеля, а також у процедурах прийняття і виконання

рішень щодо формування та використання резерву під кредитні ризики, мають

відображатися у відповідних документах банку, що визначають його кредитну

політику.

Банки зобов'язані зберігати протоколи

засідань кредитних комітетів (кредитних комісій), інформацію про здійснення

кредитної операції, класифікацію кредитного портфеля і формування резервів не менше

п'яти років з часу закінчення дії кредитної угоди, а також подавати ці документи

уповноваженим працівникам Національного банку на їх запит.

Звітність

про класифікацію кредитних операцій, створення резервів та їх використання, що

складається за формами N 302 "Звіт про класифіковані кредитні операції за

формами власності", N 604 "Звіт про розрахунок резерву для

відшкодування можливих втрат за кредитними операціями комерційних банків",

N 601 "Звіт про списану безнадійну заборгованість", подається:

філіями - головному банку і територіальному управлінню Національного банку за

місцезнаходженням філії, а головним банком - територіальному управлінню

Національного банку за місцезнаходженням головного банку щомісяця в порядку,

установленому Національним банком щодо подання статистичної звітності.

Для

щомісячного розрахунку резервів банки здійснюють класифікацію кредитних

операцій шляхом проведення інвентаризації та аналізу їх якості. Результати

аналізу якості кредитного портфеля мають фіксуватися документально за

встановленою банком формою. Ця форма має вестися і в електронному вигляді. При

цьому банк має забезпечити збереження бази даних цієї форми за станом на перше

число кожного місяця.

Форма

заповнюється на підставі робочих документів щодо кожної кредитної операції, що

ведуться кредитним інспектором, за кожним позичальником (контрагентом) окремо.

Робочі

документи (кредитна справа) за кожним позичальником (контрагентом) в

обов'язковому порядку мають містити:

- назву

клієнта, його місцезнаходження (місцепроживання);

- номер

основного поточного, додаткового поточного та позичкового рахунків;

- письмове

клопотання (заявка) про надання кредиту та техніко-економічне обґрунтування

потреби в кредиті на відповідні цілі;

- кредитну

угоду та зміни до неї;

- угоду

про заставу (забезпечення) та зміни до неї;

- дату

видачі та погашення кредиту (за угодою);

- початкову

суму кредиту в гривнях або гривневому еквіваленті та код валюти (у разі видачі

кредиту в іноземній валюті);

- відсоткову

ставку, про всі її зміни та на звітну дату;

-

фінансову

звітність позичальника (контрагента), що подається до банку-кредитора;

- інформацію

про результати оцінки фінансового стану позичальника (контрагента), встановлені

цим Положенням та внутрішньобанківським положенням про кредитування і методикою

проведення оцінки фінансового стану (на час здійснення кредитної операції та

всі наступні дати проведення оцінки, у тому числі на дату зарахування заборгованості

на рахунки пролонгованої, простроченої, сумнівної заборгованості або визнання її

безнадійною);

- документи,

що свідчать про перенесення суми боргу за кредитною операцією на рахунки пролонгованої

(із зазначенням номерів рахунків, сум і термінів кожної пролонгації),

простроченої чи сумнівної заборгованості (із зазначенням номерів рахунків, дати,

суми);

- дату

прийнятого рішення про визнання заборгованості безнадійною із зазначенням суми основного

боргу та суми відсотків, відповідну виписку з протоколу засідання кредитного

комітету банку;

- інформацію

про стан погашення заборгованості із зазначенням дат і сум;

- залишкову

суму кредитної заборгованості на звітну дату (у гривнях та гривневому еквіваленті

в разі видачі валютного кредиту), номер рахунку, на якому обліковується

заборгованість на звітну дату;

- вид

та суму забезпечення за угодою;

- документи,

що свідчать про стан забезпечення за кредитною угодою;

- суму

забезпечення, що береться до розрахунку резерву;

- клас

позичальника на кожну звітну дату та документи, що його підтверджують;

- розрахункову

суму чистого ризику за кредитною операцією;

- інформацію

про вжиті банком заходи для погашення заборгованості (документи або їх копії, що

засвідчують процедуру повернення або стягнення боргу).

Робочі

документи заповнюються після подання потенційним позичальником (контрагентом) заявки

на одержання кредиту та є обов'язковими для розгляду кредитним комітетом для прийняття

рішення про здійснення кредитної операції. Надалі, якщо відбуваються зміни щодо

фінансового стану позичальника чи забезпечення кредиту, кредитний інспектор

заповнює нові бланки робочих документів, на підставі яких класифікується кредитна

операція та розраховується резерв. Робочі документи зберігаються у кредитних

справах позичальників (контрагентів).

На перше число кожного місяця

інформація групується в один документ у розрізі кожного позичальника та за

кожною кредитною операцією, із зазначенням проміжних і консолідованих підсумків

там, де це можливо. Загальна інформація за результатами класифікації кредитного

портфеля включає всі кредитні операції банку, що підлягають класифікації та

резервуванню коштів.

Банк

зобов'язаний подавати кредитні справи уповноваженим працівникам Національного

банку на їх вимогу.

Підрозділи

системи банківського нагляду Національного банку систематично проводять

перевірки звітності банків та їх філій щодо адекватності класифікації кредитних

операцій та дотримання банками порядку створення і використання резерву.

У разі виявлення розбіжностей

між даними банку і даними звіту про інспектування Національний банк має право

висунути до банку вимоги щодо перекласифікації кредитного портфеля і

виправлення звітності та за потреби скоригувати розмір резерву на суму різниці,

що виявлена під час інспектування.

АКБ

"Укрсоцбанк" заснований 31.10.1990 як відкрите акціонерне товариство

на базі Української республіканської контори “Житлосоцбанк” та зареєстрований в

Держбанку колишнього СРСР.

27.09.1991 –

перереєстрований Статут АКБ “Укрсоцбанк” в Національному банку України за

номером 3 та отримана ліцензія №5 Національного банку України на право

здійснення банківських операцій.

17.11.1992 –

“Укрсоцбанк” став членом Української Міжбанківської Валютної біржі.

03.06.1992 –

“Укрсоцбанк” прийнятий до членів Асоціації українських банків.

28.01.1992 –

ліцензія міністерства Фінансів України №5 надає право АКБ “Укрсоцбанк”

здійснювати діяльність по випуску та обігу цінних паперів.

6.09.1993 – АКБ

“Укрсоцбанк” прийнятий до членів Товариства всесвітніх міжбанківських

фінансових комунікацій (S.W.I.F.T.)

31.01.1995 –

підписано контракт з компанією “Reuters” на впровадження системи Reuters –

Dealing.

1996

– член Ліги Великих банків України та Асоціації Українських банків.

1997

– Банк отримав статус асоційованого члена “ VISA INTERNATIONAL”

1.10.1997 – підписана угода про співробітництво з компанією Western

Union.

Лютий

1999 – АКБ “Укрсоцбанк” став членом Фонду гарантування вкладів фізичних осіб.

Травень

1999 – отримав дозвіл Державної комісії з цінних паперів та фондового ринку на

здійснення професійної депозитарної діяльності зберігача цінних паперів

Жовтень 1999 - 2001 – є учасником проекту

“Підтримка реструктуризації трьох великих комерційних банків” у рамках програми

Tacis.

Грудень

1999 – одержав ліцензію НБУ на здійснення операцій з банківськими металами на

валютному ринку країни.

2000

- АКБ “Укрсоцбанк” став афілійованим членом МПС Europay Int..

2001 - підвищений статус Банку до Принципового члена

VISA International.

2008

– АКБ “Укрсоцбанк” присуджено нагороду “Банк року 2008” в Україні, яка надається найавторитетнішим банківським журналом “The Banker” (The Financial

Times group).

Основні

показники діяльності АКБ “Укрсоцбанк” приведено в додатку А.

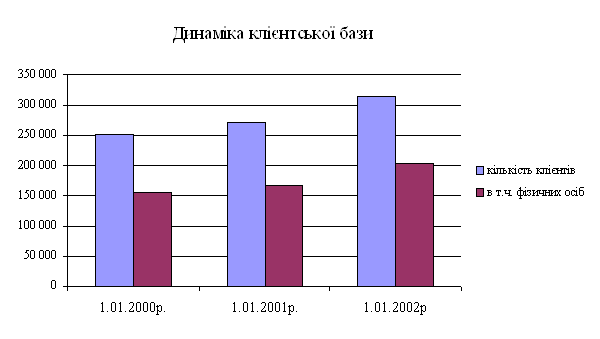

Клієнтська база і її розвиток в 2008 році (додаток Б). Головною та найдорожчою цінністю Банк вважає власних

клієнтів. Ключовим фактором свого успіху в досягненні стратегічних цілей для

Банку є якісна система взаємовідносин з клієнтами, розробка та реалізація

ефективних кредитної, тарифної політик, забезпечення надання як корпоративному

клієнту так і клієнту – фізичній особі пакету сучасних банківських послуг

високої якості. В 2008 році Банк приділяв особливу увагу розширенню кола своїх

клієнтів та зміцненню відносин з наявними клієнтами, підвищенню якості обслуговування

та розширенню спектру послуг, що надаються. На протязі 2008 року Банк

продовжував нарощувати клієнтську базу – кількість клієнтів станом на 01.01.2009

р. сягнула позначки 314 тис. ( на 1.01.2008 кількість клієнтів становила 271

тис.) Економічна стабільність, зменшення проценту інфляції, підвищення рівня

грошових доходів населення, активна діяльність Банку на ринку послуг фізичним

особам та довіра до нього як до надійної фінансової установи були основними

чинниками, що сприяли збільшенню клієнтської бази Банку перш за все за рахунок

індивідуальних клієнтів. При цьому, структура корпоративних клієнтів Банку

набула цілий ряд помітних якісних характеристик.

Будучи універсальним, Банк бачить власних

клієнтів серед усіх груп населення країни, підприємств будь-якої форми

власності у всіх галузях народного господарства, кредитних організацій і інших

фінансових організацій, інститутів державного управління. Головним принципом

роботи з клієнтом є надання послуг такого рівня, щоб кожен клієнт отримував

задоволення від звертання до Банку та спілкування з співробітниками Банку.

Корпоративні банківські послуги . Розширення клієнтської бази та якісне обслуговування, на принципах

постійного особистого контакту з кожним клієнтом, є основним напрямком

діяльності АКБ “Укрсоцбанку”. В своїй діяльності Банк намагається проводити

виважену тарифну політику, а також максимально орієнтуватись на потреби

клієнтів у нових послугах. За 2008 рік кількість клієнтів - юридичних осіб

зросла на 6,4%. Особливу увагу Банк приділяє обслуговуванню VIP – клієнтів, для

яких була запроваджена система персональних менеджерів.

Розрахунково-касове обслуговування . АКБ “Укрсоцбанк” в своїй діяльності акцентує увагу на розширенні

спектру розрахунково-касових послуг та удосконалені системи обслуговування

клієнтів. Банк постійно забезпечує безперебійне проведення безготівкових

розрахунків, прийом та видачу готівки, в тому числі на оплату праці, допомог,

пенсій тощо. Загальний платіжний оборот Банку в 2008 році склав 30,9 млн.

платежів, що становить 11,8% від загального обсягу операцій, здійснених за рік

в Україні засобами СЕП НБУ. Внутрішня платіжна система (ВПС) АКБ “Укрсоцбанку”

опрацювала за рік платежів на загальну суму 174 млрд.грн.

Для задоволення потреб

клієнтів у здійсненні розрахункових операцій та отриманні довідок про стан

рахунків, не покидаючи власних офісів, АКБ “Укрсоцбанк” пропонував та

запроваджував систему “Клієнт-Банк”.

В 2008 році Банк

розширив службу власної інкасації, створення якої було розпочато в 1999 році.

Станом на 1.01.2009 р. зазначені підрозділи функціонують у 31 філії банку

(протягом року їх створено 11). Протягом минулого року клієнтам Банку надані послуги

з інкасації та перевезення готівки і інших цінностей на суму більше 2,4

млрд.грн. Наявність власної служби інкасації надає Банку одну з переваг у

конкурентному середовищі - наявність значної кількості постійних клієнтів -

торгових підприємств, які традиційно обслуговуються в банку і мають основні

рахунки в установах АКБ “Укрсоцбанку”. У порівнянні із результатами роботи у 2007

році клієнтська мережа служби інкасації зросла у 2,3 рази.

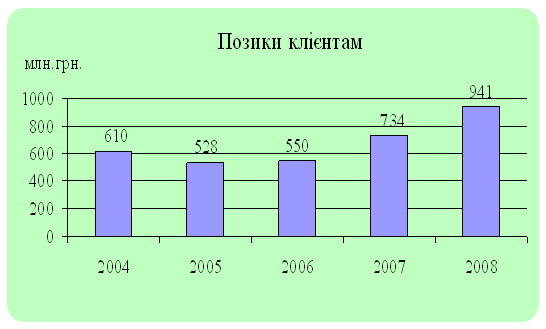

Кредитна політика

(додаток В, Д). У 2008 році АКБ “Укрсоцбанк” продовжував проводити активну та

виважену політику в галузі кредитування суб'єктів господарської діяльності з

прийнятним рівнем ризиків.

При проведені

кредитної політики в 2008 році за мету ставилось як збільшення обсягів

кредитних вкладень, так і їх диверсифікація та оптимізація по позичальниках,

строках і надійності забезпечення.

Заборгованість

за кредитами, наданими суб’єктам господарської діяльності, зросла протягом

звітного року в 1,2 рази та склала в абсолютних величинах

1 182,9 млн.грн.

Клієнти Банку активно використовують такі види кредитування

як кредитні лінії та овердрафт. Обсяг кредитів за цими видами кредитування

порівняно з минулим роком зріс і станом на 1.01.2009 р. їх частка становила

понад 50% в кредитному портфелі Банку.

Слід

зазначити, що кредити переважно спрямовувались в реальну економіку – на

виробництво промислової та сільськогосподарської продукції, товарів широкого

вжитку в тому числі продуктів харчування, в сферу соціальних послуг,

будівництво, розвиток торгівлі та на збільшення основних фондів та технологічну

модернізацію підприємств. Так, станом на 1.01.09 року найбільші обсяги кредитів по секторах економіки складають підприємства

торгівлі та виробництва товарів широкого вжитку (біля 36% від загальної суми

кредитних вкладень), сільське господарство і харчова промисловість (19%), металургія

(майже 6%), будівництво та транспорт і зв’язок (понад 9%). Необхідно

відмітити збільшення в 1,7 рази порівняно з попереднім роком обсягів кредитних

вкладень в сільське господарство і харчову промисловість, що пов’язано з

проведенням земельної реформи, більш пільговому розміру компенсації відсоткових

ставок за кредит та стрімким ростом цього стратегічно важливого сектору

економіки України .

У 2008 році Банк поряд із кредитуванням таких сегментів

вітчизняного ринку як підприємства торгівлі та виробництва товарів широкого

вжитку, сільського господарства і харчової промисловості, суттєво наростив

кредитні вкладення в такі галузі економіки України як металургія, енергетика,

хімічна промисловість, транспорт і зв’язок. В порівнянні з 2007 роком, кредитна

заборгованість по цих галузях зросла майже в 4 рази та станом на 01.01.2009 рік

складала 201,6 млн.грн., або 17 % кредитного

портфелю Банку.

Слід зазначити, що в

минулому році кредитна політика Банку в значній мірі була спрямована на

фінансування перспективних інвестиційних проектів.

Так, Донецькою обласною

філією надано кредит в сумі 3,6 млн.дол.США ЗАТ Виробниче об’єднання “Київ-Конті”,

одному з провідних підприємств кондитерської галузі України.

Тривале і

взаємовигідне співробітництво з АКБ “Укрсоцбанк”, дозволило компанії “Сандора”

за рахунок отриманих в минулому році кредитів налагодити стабільні стосунки з відомими зарубіжними партнерами.

Завдяки кредитній підтримці АКБ

“Укрсоцбанк”, відомакомпанія ЗАТ “Чумак” за короткий час зайняла

провідні позиції на ринку продуктів харчування.

Досвід ряду розвинутих

країн світу свідчить, що вагомим чинником активізації загального інвестиційного

процесу є розвиток іпотечного кредитування, в т.ч. житлового будівництва.

В 2008 році обсяги кредитних вкладень Банку

в будівництво продовжували зростати та складали на 01.01.2009 – 56,2 млн.грн.

Основні обсяги кредитних вкладень надані таким відомим компаніям як товариство

“Познякижитлобуд” та ТОВ фірма “Консоль Лтд”.

Операції з цінними паперами . Одним з перспективних напрямків роботи в 2008 році АКБ “Укрсоцбанк”

вважав здійснення діяльності на фондовому ринку.

У 2008 році Банк

активно надавав послуги реєстратора та зберігача цінних паперів. Банк входить

до трійки найбільших реєстраторів України. Найбільш прибутковою діяльністю за

цим напрямком для Банку в звітному році була реєстраторська діяльність.

Підрозділи реєстратора АКБ “Укрсоцбанк” надають послуги з ведення реєстру

власників цінних паперів 384 емітентів з загальної кількістю акціонерів 142

тис. осіб. За рік до обслуговування було залучено 82 емітенти.

Слід відмітити

розвиток депозитарної діяльності зберігача цінних паперів. За станом на

1.01.2009 року в Банку, як у зберігача, обліковувались акції та облігації 77

емітентів. Загальний розмір цих активів становив 1,1 млрд.грн., що складав

дев’яту частину активів, які обслуговуються депозитарієм ВАТ “Міжрегіональний

фондовий союз”.