Дипломная работа: Учет и аудит движения основных средств

Карагандинский экономический Университет Казпотребсоюза

Кафедра бухгалтерского учета и аудита

Допускается к защите

зав.кафедрой к.э.н., профессор

Мадиева К.С.

Дипломная работа

на тему: «Учет и аудит движения основных средств»

050508 «Учет и аудит»

Выполнил(а): студент (ка)

гр. УА-43

Мохова Т.В.

Научный руководитель:

к.э.н., профессор

Толпаков Ж.С.

Караганда 2008

Содержание

Введение

1 Экономическая характеристика основных средств и роль учета и аудита в повышении экономической эффективности их использования в условиях рыночной экономики

1.1 Экономическая характеристика основных средств и их оценка

1.2 Классификация основных средств

1.3 Роль учета и аудита в повышении экономической эффективности использования основных средств в условиях рыночной экономики

2 Учет движения основных средств и пути его совершенствования

2.1 Документальное оформление и учет поступления основных средств

2.2 Документальное оформление и учет амортизации и обесценение основных средств

2.3 Документальное оформление и учет выбытия основных средств

2.4 Совершенствование учета основных средств

3 Аудит и анализ использования основных средств и пути повышения экономической эффективности их использования

3.1 Аудит использования основных средств

3.2 Анализ использования основных средств

3.3 Пути повышения экономической эффективности использования основных средств

Заключение

Список использованных источников

ПриложениЯ

|

|

|||

|

|

Введение

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств. Организации и предприятия для осуществления финансово-хозяйственной деятельности должны располагать необходимыми средствами труда, составляющими главную часть их материально-технической базы. Стоимость средств труда и другого имущества, в течение нескольких лет обслуживающего финансово-хозяйственную деятельность организации, составляет экономическое понятие «основные средства».

Основные средства являются неотъемлемой частью любого предприятия и от правильности и эффективности их учета зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентоспособность на рынке. Основные средства, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Роль основных средств, эффективное их использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия, национального богатства страны является умелое, разумное достаточно полное использование основных средств, со своевременной их модернизацией и обновлением. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетингом достигается максимальная эффективность использования основных средств производственных предприятий.

В условиях рыночной экономики повышаются требования к конкурентоспособности продукции, которые предполагают техническое перевооружение компаний различной отраслевой направленности, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей. Это предъявляет новые требования к учетной информации о формировании, движении, использовании и сохранности основных средств. Актуальность исследования объясняется также необходимостью рационального и эффективного использования основных средств, которое является первоочередной задачей предприятия.

В условиях рыночной экономики финансовое состояние многих предприятий ограничивает их в новых капитальных вложениях и позволяет им направлять средства лишь на самые необходимые объекты основных средств. Отсюда вытекает объективная необходимость строгого учета и контроля за сохранностью эффективностью использования основных средств.

В последние годы в стране проводится большая работа по реформированию бухгалтерского учета и финансовой отчетности с целью проведения отечественной системы бухгалтерского учета и финансовой отчетности в соответствие с международными стандартами. Для сохранения и повышения эффективности использования основных средств необходимо ведение оперативного учета в этой сфере.

Бухгалтерский учет основных средств ведется в соответствие с Национальным стандартом финансовой отчетности №2 от 21.06.2007г. и международных стандартов финансовой отчетности. В данной работе рассматривается казахстанская практика учета основных средств с использованием Типового плана счетов бухгалтерского учета, утвержденного приказом Министра финансов Республики Казахстан от 23.05.2007 г. №185.

В настоящее время исследование действующей методологии учета и аудита движения основных средств предприятием в соответствии с требованиями названных нормативно-правовых актов весьма актуально, что обусловило выбор темы данной дипломной работы.

Цель дипломной работы - исследовать состояние учета и аудита движения основных средств на предприятии, и наметить пути их совершенствования.

В соответствии с поставленной целью работы были сформулированы следующие основные задачи:

- дать экономическую характеристику основных средств и роль учета и аудита в повышении экономической эффективности их использования в условиях рыночной экономики;

- исследовать состояние учета движения основных средств и наметить пути его совершенствования;

- провести аудит и анализ использования основных средств на предприятии и разработка рекомендаций по повышению экономической эффективности их использования.

Дипломная работа состоит из трех глав, введения, заключения, списка использованных источников и приложений.

Методологической основой для написания дипломной работы послужили труды и Указы Президента Республики Казахстан, постановления Правительства страны, нормативно-инструктивные материалы Министерства финансов, а также труды видных отечественных экономистов и ученых по исследуемым проблемам.

Объектом исследования является действующая практика бухгалтерского учета на предприятии АО «Kegoc», которое находится по адресу: г. Астана, район Сарыарка, пр. Богенбай батыра, 7. Компания является юридическим лицом и руководствуется в своей деятельности Конституцией, законодательством Республики Казахстан, своим Уставом и нормативно-распорядительными документами Компании. АО «Kegoc» осуществляет следующие виды деятельности: оказывает услуги субъектам оптового рынка электрической энергии по передаче электрической энергии по национальной электрической сети; обеспечивает надежность работы единой электроэнергетической системы Республики Казахстан, а также другие виды деятельности, не запрещенные действующим законодательством.

1 Экономическая характеристика основных средств и роль учета и аудита в повышении экономической эффективности их использования в условиях рыночной экономики

1.1 Экономическая характеристика основных средств и их оценка

Производственно-хозяйственная деятельность организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда. К средствам труда относятся станки, рабочие машины, передаточные устройства, а к материальным условиям – производственные здания, офисные здания, транспорт и так далее.

Согласно МСБУ №16 «Недвижимость, здания и оборудование» основные средства представляют собой материальные активы, которые:

- используются организацией для производства или поставки товаров и услуг, для сдачи в аренду другим организациям, или для административных целей;

- предполагается использовать в течение более чем одного периода [1].

Основные средства - это материальные активы, действующие в течение длительного времени (более одного года), как в сфере материального производства, так и в непроизводственной (социальной) сфере. К ним относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, специальные инструменты и прочие основные средства.[2, с.41]

Они используются длительное время во многих производственных циклах, не изменяя своей натурально-вещественной формы и частями, по мере износа, переносят свою стоимость на расходы организации по установленным нормам. [3, c. 680]

Предприятия имеют право владения, пользования и распоряжения основными средствами, могут продавать или безвозмездно передавать другим предприятиям, обменивать, сдавать в аренду, предоставлять во временное пользование либо взаймы, списывать с баланса основные средства если они изношены либо морально устарели, независимо от того, полностью они амортизированы или нет.

К объектам недвижимости, зданий и оборудования относятся имеющие материально-вещественную форму активы, например, активы, включающие недвижимость (земля, здания, сооружения и другие объекты, связанные с землей), транспортные средства, машины и оборудование, а также иное имущество, определяемое законодательством Республики Казахстан, как недвижимое и движимое имущество, которые используются в деятельности организации для производства или продажи товаров (услуг), для сдачи в аренду другим организациям или в административных целях и которые предполагается использовать в течение более чем одного периода.

Первоначальная стоимость объекта основных средств подлежит признанию в качестве актива только в том случае, если:

a) существует вероятность того, что организация получит связанные с данным объектом будущие экономические выгоды;

b) первоначальная стоимость данного объекта может быть достоверно оценена. [1]

Если актив не приносит экономической выгоды, то затраты на его приобретение списываются на расходы отчетного периода.

Наличие достаточной вероятности получения в будущем экономических выгод означает уверенность в том, что организация получит связанные с объектом недвижимости, зданий и оборудования экономические выгоды и возьмет на себя соответствующие риски. До момента, когда выгоды и риски, связанные с объектом недвижимости, зданий и оборудования, не перешли к организации, объект недвижимости, зданий и оборудования не должен признаваться.

Условие надежной оценки затрат обычно определяется сразу, так как, в случае покупки объекта, стоимость определяется в процессе обмена, а при его создании своими силами оценка стоимости объекта может быть произведена на основании операций с внешними сторонами по закупке материалов, оплате труда и других расходов, осуществляемых в процессе строительства (изготовления).

Проблема оценки основных средств является наиболее важной для казахстанских предприятий при подготовке отчетности, соответствующей международным стандартам, что вызвано высокой долей основных средств в составе активов для большинства казахстанских предприятий.

От правильной оценки основных средств в конечном счете в наибольшей степени зависит балансовый отчет предприятия.

В учете основных средств выделяют первоначальную, балансовую стоимость, ликвидационную стоимость, справедливую стоимость и амортизируемую стоимость основных средств.

Первоначальная стоимость - сумма уплаченных денежных средств или эквивалентов денежных средств и справедливая стоимость другого встречного предоставления, переданного для приобретения актива на момент его приобретения или сооружения.

Балансовая стоимость - сумма, в которой признается актив после вычета любой накопленной амортизации и накопленного убытка от обесценения.

Амортизируемая стоимость – первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости. Амортизация - систематическое распределение амортизируемой стоимости актива на протяжении срока его полезной службы.

Справедливая стоимость – сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

Ликвидационная стоимость – расчетная сумма, которую организация могла бы получить на текущий момент от реализации актива за вычетом предполагаемых затрат на выбытие, если данный актив уже достиг того возраста и состояния, в котором, как можно ожидать, он будет находиться в конце срока полезной службы. [1]

Срок полезной службы - это:

a) период времени, на протяжении которого организация предполагает использовать актив; либо

b) количество единиц производства или аналогичных единиц, которое организация ожидает получить от использования актива.

Объект основных средств, который может быть признан в качестве актива, подлежит оценке по первоначальной стоимости.

Первоначальная стоимость объекта основных средств включает:

a) покупную цену, включая импортные пошлины и невозмещаемый налог на покупку за вычетом торговых скидок и возвратов.

b) любые затраты, прямо относимые на доставку актива в нужное место и приведение в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства организации.

c) первоначальную оценку затрат на демонтаж и удаление объекта основных средств и восстановление природных ресурсов на занимаемом им участке, обязанность в отношении чего организация берет на себя либо при приобретении данного объекта, либо вследствие его эксплуатации на протяжении определенного периода времени в целях, не связанных с производством запасов в течение этого периода.

Примерами прямых относимых затрат являются:

a) затраты на выплату вознаграждений работникам, возникающие непосредственно в связи с сооружением или приобретением объекта основных средств;

b) затраты на подготовку площадки;

c) первичные затраты на доставку и разгрузку;

d) затраты на установку и сборку;

e) затраты на проверку надлежащей работы актива, после вычета чистой выручки от продажи любых объектов, произведенных в процессе доставки актива в нужное место и приведения его в нужное состояние (например, образцов, полученных при испытании оборудования);

f) стоимость профессиональных услуг.

Примеры затрат, которые учитываются как расходы текущего периода:

a) затраты на открытие нового производственного или технического сооружения;

b) затраты на внедрение нового продукта или услуги (включая затраты на рекламу и продвижение продукции);

c) затраты на ведение хозяйственной деятельности на новом месте или с новой категорией клиентов (включая затраты на подготовку и обучение персонала);

d) административные и другие общие накладные затраты.

Первоначальная стоимость основных средств формируется следующим образом: [4,c.45]

- по земельным участкам, приобретенным на праве собственности или постоянного землепользования в первоначальную стоимость включаются: цена приобретения, указанная в Акте, комиссионные вознаграждения агентам по недвижимости, оплата услуг по оформлению договора купли-продажи, возникающие при этом налоги и сборы, расходы по подготовке земли к целевому использованию (снос старых зданий за вычетом доходов от реализации материалов, полученных при разборке здания, очистка, выравнивание) и др.;

- по приобретенным машинам и оборудованию, требующим и не требующим монтажа и установки, первоначальная стоимость состоит из цены приобретения, затрат на перевозку, в том числе страхование во время перевозки, монтажа, проведения испытаний с целью проверки годности машин и оборудования к эксплуатации и др. Стоимость ремонта поврежденных машин и оборудования во время монтажа включают в текущие расходы. Если основные средства приобретены в кредит, уплаченные проценты являются текущими расходами и их не включают в первоначальную стоимость объекта;

- по приобретенным зданиям и сооружениям в первоначальную стоимость включается цена приобретения, оплата услуг по осуществлению сделки по покупке недвижимости, возникающие при этом сборы, оплачиваемые покупателем;

- при строительстве зданий и сооружений хозяйственным способом в первоначальную стоимость включаются все расходы по строительству: строительные материалы, оборудование, работа строительных машин и механизмов, оплата труда рабочих, соответствующая доля накладных расходов, оплата услуг архитекторов, юристов, расходы на страхование в период строительства, проценты по кредитам, предоставленным на период строительства, расходы на приобретение разрешения на строительство, стоимость проектно-сметной документации и др.;

- при приобретении земли, зданий или сооружений как одного целого с целью использования каждого по назначению при оприходовании необходимо разграничить первоначальную стоимость этих объектов, так как здания и сооружения имеют ограниченный срок эксплуатации и подвержены износу. Срок же использования земли не ограничен, поэтому она является неамортизируемым материальным активом. Если к использованию предназначен только земельный участок, а здания, сооружения, плодовые и др. насаждения подлежат сносу (выкорчевке), то разграничение в стоимости не делают, а приобретенным объектом считается земля. Расходы по сносу за вычетом доходов от реализации как объекта в целом, так и отдельных частей, получаемых при разборке, учитывают в первоначальной стоимости земли;

- по зданиям и сооружениям, возведенным подрядным способом, первоначальная стоимостью определяется договорной стоимостью работ по возведению объекта и расходами по приобретению оборудования, если его стоимость оплачивалась заказчиком;

- по основным средствам, внесенным учредителями в счет их вклада в уставный капитал, первоначальная стоимость определяется по цене, согласованной между участниками;

- по основным средствам, изготовленным самим субъектом или приобретенным за плату, первоначальная стоимость состоит из суммы фактических затрат по приобретению, доставке и других расходов по приобретению с добавлением суммы износа по приобретаемым объектам (для оборудования, требующего монтажа, включая расходы получателя по установке);

- по объектам основных средств, полученным от других юридических или физических лиц безвозмездно, первоначальной является стоимость, указанная в документах о передаче (для оборудования, требующего монтажа, включая расходы по доставке и установке) или, определенная экспертным путем (профессиональным оценщиком);

- по объектам, полученным в результате обменной операции, первоначальная стоимость определяется по текущей стоимости полученных основных средств, которая равна текущей стоимости переданных основных средств, с поправкой на сумму полученных (переданных), денежных средств. Обмену могут подлежать как идентичные объекты, предназначенные для использования с одинаковой целью, так и объекты различного назначения. При обмене неидентичных основных средств, например, трактора на грузовой автомобиль, полученный объект будет отражен по стоимости реализации переданного объекта с учетом внесенной суммы в виде денежных средств или товаров;

- по молодым животным, переведенным в основное стадо, первоначальная стоимость это фактическая себестоимость выращивания этих животных;

- по взрослым животным, приобретенным для формирования основного стада, первоначальная стоимость - это затраты по приобретению, включая расходы по доставке и прочие расходы, связанные с приобретением;

- по молодым насаждениям в первоначальную стоимость включаются фактические затраты по закладке, уходу, пополнению, прочистке (за вычетом стоимости полученной продукции - плоды, ягоды и др. по ценам использования или реализации) со дня закладки до сдачи насаждений в эксплуатацию;

- по основным средствам, арендованным на условиях финансируемой аренды;

- по капитальным затратам по улучшению земель первоначальная стоимость включает все фактические затраты по проведенным работам.

Последующие затраты, относящиеся к объекту основных средств, который уже признан, должны увеличивать его балансовую стоимость, если организация с большой долей вероятности получит будущие экономические выгоды, превышающие первоначально исчисленные нормативные показатели существующего актива. Все последующие затраты должны быть признаны как расходы за период, в котором они были понесены.

Примерами улучшений, увеличивающих балансовую стоимость основного средства, могут служить:

- модификация объекта основных средств, увеличивающая срок его полезной службы, включая повышение его мощности;

- усовершенствование деталей и узлов машин для достижения значительного улучшения качества выпускаемой продукции;

- внедрение новых производственных процессов, обеспечивающих значительное сокращение ранее рассчитанных производственных затрат.[2]

МСБУ № 16 «Недвижимость, здания и оборудование» допускает две модели последующей оценки объектов недвижимости, зданий и оборудования:

1) модель стоимости, при которой за основу принята оценка по первоначальной стоимости: объекты недвижимости, зданий и оборудования после признания отражаются по фактической стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

2) модель переоценки, при которой объекты недвижимости, зданий и оборудования учитываются по переоцененной стоимости, являющейся их справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных после переоценки. Данная модель используется в случае, если справедливую стоимость можно надежно оценить. Переоценки должны проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату.

Справедливой стоимостью земли и зданий обычно является их рыночная стоимость, определяемая путем оценки, выполненной профессиональными оценщиками. Справедливой стоимостью категорий машин и оборудования обычно является их рыночная стоимость, определяемая путем оценки. Когда информация о рыночной стоимости отсутствует по причине специфического характера машин и оборудования или редкости продаж данных активов, за исключением продаж их как части действующего бизнеса, они оцениваются по восстановительной стоимости с учетом износа.

Частота проведения переоценок зависит от изменений в справедливой стоимости объектов недвижимости, зданий и оборудования. Когда справедливая стоимость переоцененных активов существенно отличается от их балансовой стоимости, требуется дополнительная переоценка. Справедливая стоимость некоторых категорий объектов недвижимости, зданий и оборудования может произвольно колебаться значительным образом, поэтому они требуют ежегодной переоценки. Такие частые переоценки не требуются для объектов недвижимости, зданий и оборудования с незначительными изменениями справедливой стоимости, такие объекты могут переоцениваться каждые три-пять лет.

Когда производится переоценка объекта недвижимости, зданий и оборудования, накопленная амортизация на дату переоценки:

- переоценивается заново пропорционально изменению балансовой стоимости актива так, что после переоценки балансовая стоимость равняется его переоцененной стоимости. Этот метод часто используется, когда актив переоценивается до восстановительной стоимости с учетом износа путем индексирования; или

- списывается против балансовой стоимости актива до вычета амортизации, а чистая величина переоценивается. Этот метод часто используется для зданий.

Переоценка должна применяться к целому классу активов, например:

-земля;

-здания и сооружения;

-оборудование;

-морские суда;

-автомобили;

-мебель и движимость, соединенная с недвижимостью;

-офисное оборудование.

Если балансовая сумма актива повышается в результате переоценки, то это увеличение должно отражаться непосредственно в капитале под заголовком «прирост от переоценки». Однако, это увеличение подлежит признанию в прибыли или убытке в той степени, в которой оно реверсирует убыток от переоценки по тому же активу, ранее признанный в прибыли или убытке.

Если балансовая стоимость актива уменьшилась в результате переоценки, то такое уменьшение подлежит признанию в прибыли или убытке. Однако, убыток от переоценки должен дебетоваться непосредственно на капитал под заголовком «прирост от переоценки» при наличии любого кредитового сальдо в приросте от переоценки в отношении того же самого актива. [1]

При прекращении признания актива прирост от его переоценки, включенный в капитал применительно к объекту основных средств, может быть перенесен непосредственно в нераспределенную прибыль. При выводе актива из использования или его выбытии предметом переноса может быть весь прирост в полном объеме. Однако, если актив используется организацией, переносу может подвергнуться лишь часть прироста от переоценки. В таком случае сумма перенесенного прироста составит разность между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Переносы прироста от переоценки в нераспределенную прибыль не производятся через прибыль или убыток.

МСБУ №16 «Недвижимость, здания и оборудование» также допускает списание накопленной амортизации на дату переоценки на балансовую стоимость актива до вычета амортизации, полученная стоимость актива переоценивается по справедливой стоимости.

Например, на балансе организации числится здание балансовой стоимостью 1 500 000 тенге, накопленная амортизация составляет 450 000 тенге. По результатам оценки, имеющей лицензию на оценку недвижимости организации, стоимость здания составила 2200 000 тенге. Переоценка основных средств составит 250 000 тенге ((2200 000 – (1500 000 + 450 000)). [1]

По мере эксплуатации актива сумма переоценки может переноситься на нераспределенный доход в размерах, определяемых в соответствии с применяемым методом начисления амортизации. Вся сумма переоценки переносится на нераспределенный доход только в момент выбытия актива.

По любому из двух вариантов последующей оценки объектов недвижимости, зданий и оборудования балансовая стоимость уменьшается на величину накопленной амортизации и любых убытков от обесценения.

На протяжении срока эксплуатации объектов часто возникает необходимость в последующих затратах, направленных на улучшение состояния объекта для продления срока полезной службы и/или повышения производительности сверх первоначально рассчитанных нормативных показателей (что ведет к увеличению будущих экономических выгод), а также для поддержания объекта в рабочем состоянии с целью сохранения или восстановления будущих экономических выгод, ожидаемых в соответствии с первоначально рассчитанными нормативными показателями его функционирования.

Примерами затрат, увеличивающих будущие экономические выгоды (капитальных вложений), могут быть затраты на:

1) модификацию объекта основных средств для продления срока его полезного использования, включая повышение его мощности;

2) усовершенствование деталей машин для достижения значительного улучшения качества продукции;

3) внедрение новых производственных процессов, позволяющих значительно сократить ранее оцененные операционные затраты.

При этом увеличение балансовой стоимости объектов недвижимости, зданий и оборудования в результате последующих капитальных вложений производится только в случае, если будущие экономические выгоды сверх первоначально оцененных норм поступят в организацию. Все прочие последующие затраты должны быть признаны как расход за период, в котором они были понесены.

Затраты на ремонт и эксплуатацию недвижимости, зданий и оборудования, производимые в целях сохранения и поддержания технического состояния объекта, первоначальную стоимость не увеличивают, а признаются как текущие расходы в момент их возникновения. Затраты на ремонт и восстановление недвижимости, зданий и оборудования, являющиеся следствием аварий и прочей порчи актива в результате неправильной эксплуатации, относятся к убыткам.

Например, первоначальная стоимость автомашины – 600 000 тенге и срок полезной службы - 5 лет. Через 4 года по данному объекту были произведены следующие затраты: установлен новый двигатель стоимостью 120 000 тенге и произведена замена левого крыла автомашины - 75 000 тенге. В результате замены двигателя срок службы увеличился на 2 года. Исходя из этих данных, затраты в сумме 120 000 тенге увеличат первоначальную стоимость автомашины, а в сумме 75 000 тенге - будут признаны как текущие расходы.[2]

Учет последующих затрат, понесенных после приобретения объекта недвижимости, зданий и оборудования, зависит от условий, учтенных при первоначальном измерении и признании соответствующего объекта недвижимости, зданий и оборудования, а также от того, являются ли последующие затраты возмещаемыми. В случае если балансовая стоимость актива учитывает потерю экономических выгод, покупная цена актива уже отражает обязательство организации понести в будущем затраты, необходимые для приведения актива в рабочее состояние, последующие затраты на восстановление будущих экономических выгод, ожидаемых от актива, капитализируются при условии, что балансовая стоимость не превышает возмещаемой стоимости актива. Например, при приобретении здания, требующего реконструкции, последующие затраты прибавляются к балансовой стоимости актива в той степени, в какой они могут быть возмещены за счет его будущего использования.

Основные компоненты некоторых объектов недвижимости, зданий и оборудования могут требовать замены через равные промежутки времени. Например, сантехника требует замены несколько раз на протяжении срока службы здания. Компоненты учитываются как отдельные активы, потому что они имеют иной срок полезного использования, чем объекты недвижимости, зданий и оборудования, к которым они относятся. Таким образом, если удовлетворяются критерии признания объекта недвижимости, здания и оборудования, то затраты, понесенные при замене или обновлении компонента, учитываются как приобретение отдельного актива, а замененный актив списывается.

1.2 Классификация основных средств

Важным условием правильной организации бухгалтерского учета основных средств является их классификация.

Разнообразие основных средств позволяет классифицировать их по различным признакам. Классификация основных средств позволяет упорядочить учет и отчетность по основным средствам и дает возможность своевременно и правильно отразить данные о наличии и движении основных средств на счетах бухгалтерского учета.

1. По характеру участия в процессе производства основные средства классифицируются на:

- производственные - это объекты, использование которых направлено на достижение основной цели деятельности компании - получение дохода в процессе производства промышленной, строительной, сельскохозяйственной и других видов продукции. Это такие основные средства, которые непосредственно участвуют в процессе производства или создают для него условия. В их состав входят производственные здания и сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, транспортные средства, производственный и хозяйственный инвентарь, инструмент, рабочий и продуктивный скот, многолетние насаждения;

- непроизводственные - объекты, не создающие валового внутреннего продукта, а потребляющие его, т.е. это основные средства потребительского назначения. Они не принимают участия в производственном процессе, а предназначены для обслуживания культурно-бытовых потребностей работников предприятия (здания, сооружения, инвентарь жилищно-коммунальных хозяйств, здравоохранения, физкультуры и спорта).

2. По принадлежности основные средства классифицируются на:

- собственные основные средства - объекты, принадлежащие компании. Они отражаются на его балансе;

- арендованные основные средства - объекты, полученные от другого субъекта по договору аренды на установленный в нем срок или находящиеся в хозяйственном ведении или оперативном управлении;

- временно ввезенные на территорию Республики Казахстан. Эти основные средства подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа.

3. По характеру использования основные средства классифицируются на:

- действующие основные средства (находящиеся в эксплуатации), используемые в производственной и хозяйственной деятельности компании;

- бездействующие (законсервированные) - временно не используемые компанией основные средства;

- находящиеся в запасе (в резерве) - основные средства, образующие запас для замены действующих основных средств в случае их ремонта, ликвидации, аварии.

4. По вещественному составу основные средства классифицируются на:

- инвентарные объекты, имеющие вещественное содержание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины, оборудование);

- неинвентарные - капитальные вложения в земельные, лесные и водные угодья (кроме сооружений), т.е. затраты, не имеющие вещественной формы (планировка земельных участков, корчевка площадей под пашню, капитальные затраты в арендованные основные средства и др.). [5,c.55]

5. В зависимости от целевого назначения и выполняемых функций основные средства подразделяются на следующие виды (группы, подгруппы): земля; здания; сооружения; передаточные устройства; машины и оборудование (в т.ч. силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы и устройства, лабораторное оборудование; вычислительная техника; прочие машины и оборудование); транспортные средства; инструмент; производственный инвентарь и принадлежности; хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты по улучшению земель (без сооружений); прочие основные средства.

В состав каждой из приведенных групп основных средств входят:

- земля - количество и стоимость земли, приобретенной субъектом на правах собственности или правах постоянного землепользования. Право собственности или право постоянного землепользования на землю должно быть подтверждено «Актом на право собственности на земельный участок, право постоянного землепользования». Инвентарным объектом является каждый земельный участок, на который выдан такой Акт;

- здания - архитектурно-строительные объекты, назначение которых состоит в создании условий для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей. Инвентарным объектом считается каждое отдельно стоящее здание;

- сооружения - инженерно-строительные объекты, предназначенные для осуществления процесса производства путем выполнения тех или иных функций, не связанных с изменением предметов труда (ствол шахты, нефтяная скважина, плотина, эстакада, мост, автомобильная дорога). Инвентарным объектом является каждое отдельное сооружение со всеми удобствами, составляющими с ним одно целое;

- передаточные устройства - устройства для передачи электрической, тепловой или механической энергии (линии электропередач, трансмиссии, трубопроводы). Инвентарным объектом по электрическим сетям, например, является линия от распределительного устройства электростанции или от клемм генераторов до распределительных устройств, приемных подстанций и от подстанций до фидеров трансформаторных помещений;

- машины и оборудование. Инвентарным объектом является каждая машина, если она не часть другого инвентарного объекта, включая входящие в ее состав приспособления, принадлежности, приборы, ограждения, фундамент. Эта группа основных средств состоит из пяти подгрупп:

- силовые машины и оборудование - машины-генераторы, производящие тепловую и электрическую энергию; машины-двигатели, превращающие различ-ную энергию в механическую, т.е. в энергию движения (тракторы и самоходные шасси, паровые двигатели, турбины, двигатели внутреннего сгорания, электро-двигатели);

- рабочие машины и оборудование - машины, аппараты и оборудование, предназначенные для механического, термического и химического воздействия на предмет труда в процессе создания продуктов труда (токарно-винторезные станки, лесопильные рамы);

- измерительные и регулирующие приборы и устройства, лабораторное оборудование - приборы и устройства для измерений, регулирования производственных процессов, а также приборы и аппаратура, используемые в лабораториях (дозаторы, амперметры, микроскопы);

- вычислительная техника - машины, устройства, приборы, предназначенные для ускорения и автоматизации процессов (компьютеры, управляющие и другие вычислительные машины);

- прочие машины и оборудование - машины, аппараты и другое оборудование (оборудование телефонных станций, радиоузлов, пожарные машины);

- транспортные средства - средства передвижения, предназначенные для перемещения людей и грузов (подвижной состав автомобильного, железнодорожного и водного транспорта, гужевой транспорт). Инвентарным объектом является отдельный объект со всеми относящимися к нему приспособлениями и принадлежностями;

- инструмент - механизированные и немеханизированные орудия ручного труда или прикрепленные к машинам предметы для обработки металлов, дерева и т.п. (режущие, ударные, давящие и уплотняющие орудия труда). Инвентарным объектом являются лишь те предметы, которые не входят в состав другого инвентарного объекта;

- производственный инвентарь и принадлежности - предметы производственного назначения, которые служат для выполнения или облегчения производственных операций; оборудование, способствующее охране труда; вместилища для хранения жидких, сыпучих и других материалов; предметы производственного назначения. Инвентарный объект - предмет, который не является частью какого-либо другого инвентарного объекта и имеет самостоятельное значение;

- хозяйственный инвентарь - предметы офисного и хозяйственного обзаведения (столы, шкафы, ковры). Инвентарным объектом является каждый объект, имеющий самостоятельное значение;

- рабочий и продуктивный скот. Рабочий скот - лошади, волы, верблюды и другие рабочие животные; скот продуктивный - крупный рогатый скот, жеребцы-производители и племенные кобылы, верблюды-производители и матки, олени, маралы-матки и самцы (рогачи), хряки-производители и свиноматки, козы, овцематки и бараны-производители. Инвентарным объектом является каждое взрослое животное;

- многолетние насаждения - искусственные многолетние насаждения независимо от их возраста (плодовые и ягодные, виноградники, многолетние насаждения цветов, плантации роз, живые изгороди, полезащитные насаждения). Молодые насаждения учитываются отдельно от достигших полного развития (начало плодоношения, смыкание кроны);

- капитальные затраты по улучшению земель (без сооружений) - затраты не инвентарного характера на мероприятия по поверхностному улучшению земель для сельскохозяйственного пользования (планировка земельных участков, корчевка площадей под пашню, очистка полей от камней);

- прочие основные средства - библиотечные фонды, спортивный инвентарь и другие.

1.3 Роль учета и аудита в повышении экономической эффективности использования основных средств в условиях рыночной экономики

Основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно техническую базу организации и определяют ее производственный потенциал.

На протяжении длительного времени основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, в результате которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности их дальнейшего использования.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.

С целью рациональной организации учета основных средств отдельные предметы идентифицируют, т.е. придают им индивидуальный учетный признак. Каждому инвентарному объекту, находящемуся в эксплуатации или в запасе, присваивается инвентарный номер (серия номеров, например для автоматизированных производственных систем). Он пробивается на металлическом жетоне или наносится масляной краской.

Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций.

Инвентарным объектом считаются:

- по зданиям - каждое отдельно стоящее здание, в состав которого входят все коммуникации внутри здания, необходимые для его эксплуатации;

- по сооружениям - каждое отдельное сооружение со всеми устройствами, составляющими с ним одно целое (например, мост вместе с опорами, фермами, подъездами и подходами к нему);

- по передаточным устройствам - каждое самостоятельное устройство, не являющееся составной частью здания или сооружения;

- по машинам и оборудованию - каждая отдельная машина, аппарат, агрегат, установка, включая входящие в их состав приспособления, принадлежности, приборы, инструменты, электрооборудование, а также индивидуальное ограждение и фундамент;

- по транспортным средствам - каждое транспортное средство с включением относящихся к нему приспособлений и принадлежностей (например, грузовой автомобиль с запасными колесами и покрышкой, а также комплект инструментов);

- по инструментам и инвентарю - каждый предмет, имеющий самостоятельное значение и не являющийся составной частью какого-либо инвентарного объекта (машины, станка и т.п.);

- по рабочему и продуктивному скоту и другим животным - каждое взрослое животное;

- по многолетним насаждениям - зеленые насаждения компании, независимо от количества, возраста и породы насаждений.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

В условиях рыночной экономики задачами бухгалтерского учета основных средств являются:

- формирование полной и достоверной информации о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуальных предпринимателей и организаций, необходимой для оперативного руководства и управления, а также для использования инвесторами, учредителями, поставщиками, покупателями, заимодателями, государственными органами, банками и иными заинтересованными лицами в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям финансовой отчетности для контроля за соблюдением законодательства Республики Казахстан при осуществлении хозяйственных операций и их целесообразностью;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости;

- контроль наличия и движения имущества, рациональным использованием материальных, трудовых и финансовых ресурсов.

Главными вопросами в учете основных средств являются:

1) определение момента их признания;

2) определение их фактической стоимости, срока полезной службе, порядка начисления амортизации и результатов от их выбытия;

3) определение и порядок учета последующих капитальных вложений и прочего изменения первоначальной стоимости основных средств.

Бухгалтерский учет основных средств должен обеспечить: [5,c.63]

- правильное документальное оформление и своевременное отражение в учете (в регистрах синтетического и аналитического учета) наличия и движения основных средств, их закрепление за материально-ответственными лицами;

- контроль за сохранностью основных средств, в т.ч. находящихся на консервации и в запасе;

- контроль за правильным отражением в учете сумм начисленной амортизации с применением избранного метода начисления в течение срока полезного использования основных средств;

- контроль за правильностью отражения результатов продаж и прочего выбытия основных средств, включая передачу их в аренду;

- контроль за соблюдением сметы (бюджета) и полным отражением в учетных регистрах фактических затрат на восстановление основных средств;

- контроль за правильностью формирования и списания затрат на техническое обновление и реконструкцию объектов основных средств за счет соответствующих источников финансирования;

- контроль за своевременностью и полнотой отражения в учетных регистрах операций, связанных с вложениями в коренное улучшение земель, многолетних насаждений, в арендованные основные средства;

- контроль за объективным отражением в учете результатов инвентаризации балансовых и забалансовых объектов основных средств;

- контроль за правильным осуществлением переоценки основных средств и исчислением их текущей (переоцененной) стоимости;

- контроль за своевременностью и правильностью уплаты налогов по операциям с основными средствами и отражением их в учете;

- обеспечение объективной информации для составления финансовой и статистической отчетности.

В соответствии с Типовым Планом счетов, утвержденным приказом Министра финансов Республики Казахстан от 23.05.2007 №185 учет основных средств ведется на счетах 2 Раздела «Долгосрочные активы», в подразделе 2400 «Основные средства», который включает следующие группы счетов:

2410 «Основные средства». Основные средства детализируются по видам. Вид основных средств - это объединение активов, одинаковых по характеру и использованию в деятельности организации. Примерами отдельных видов являются: земля; земля и здания; машинное оборудование; суда; самолеты; автотранспортные средства; мебель и движимость, соединенная с недвижимостью; офисное оборудование. В зависимости от детализации по видам основных средств открываются синтетические счета.

2420 «Амортизация основных средств». Для аккумуляции амортизации основных средств, предназначена группа счетов 2420 «Амортизация основных средств». После первоначального признания в качестве актива, основные средства учитываются по его себестоимости за вычетом всей накопленной амортизации и всех накопленных убытков от обесценения или по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки, за вычетом всей последующей накопленной амортизации и последующих накопленных убытков от обесценения.

2430 «Убыток от обесценения основных средств». Для аккумуляции убытков от обесценения основных средств, предназначена группа счетов 2430 «Убыток от обесценения основных средств». [6]

Для того чтобы оценить использование основных средств предприятием, необходимо подсчитать показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств.

Также, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение.

При проведении аудита основных средств проверяют их сохранность и техническое состояние; законность и правильность документального оформления операций по поступлению, перемещению и выбытию; правильность начисления амортизации, своевременность и полноту включения её в затраты производства; правильность отражения на счетах бухгалтерского учета по поступлению, перемещению и выбытию основных средств; выполнение плана ремонтов, их своевременность и качество.

Источниками контроля операций по учету основных является первичная документация на их поступление, выбытие и внутреннее перемещение, на ремонт, по начислению амортизации, а также данные аналитического и синтетического учета основных средств.

Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета; выяснить, все ли основные средства закреплены за материально ответственными лицами; правильно ли проведена последняя инвентаризация, каковы её результаты и отражены ли они в учете; проконтролировать достоверность учетных данных о наличии и движении основных средств.

Необходимо убедиться в достоверности данных показателей инвентарных карточек. Для этого следует выборочно, по отдельным видам средств, например, по тем, что подвергались ремонту в отчетном периоде, проверить, правильно ли отражены затраты на ремонт.

Важным условием обеспечения сохранности основных средств является качественное проведение их инвентаризации. Поэтому в процессе контроля нужно проверить полноту и своевременность её осуществления и правильность отражения результатов в бухгалтерском учёте. Аудитору это необходимо для того, чтобы убедиться, насколько важно доверять результатам проведённой инвентаризации на предприятии, чтобы уменьшить аудиторский риск.

При небольшом количестве объектов основных средств аудитор подвергает сплошной проверке наличие основных средств. При значительном перечне сплошным порядком инвентаризируют транспортные средства, компьютеры, дорогостоящую мебель. Особое внимание уделяют предметам, поступившим в конце года. При этом учитывают профильность оборудования и оценивают целесообразность приобретения.

Следует обращать внимание на качество оформления инвентаризационных описей. Встречаются случаи формального проведения инвентаризации, когда сведения об объектах просто переносятся в инвентаризационные описи из инвентарных карточек или прошлогодних материалов. Необходимо проверить, были ли выявлены в процессе инвентаризации объекты основных средств, пришедшие в негодность и подлежащие списанию или реализации. На такие объекты составляют отдельные инвентаризационные описи.

На основе изучения всех материалов инвентаризации, включая и отражение её результатов на счетах бухгалтерского учёта, даётся заключение о качестве проведенной инвентаризации и предложение по улучшению учёта.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия рыночной экономики побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства. Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

2 Учет движения основных средств и пути его совершенствования

2.1 Документальное оформление и учет поступления основных средств

На исследуемом предприятии учет основных средств ведется в соответствии с учетной политикой разработанной в соответствии с требованиями Закона Республики Казахстан от 28 февраля 2007г. «О бухгалтерском учете и финансовой отчетности» и Закона Республики Казахстан «О естественных монополиях» от 9 июля 1998 г. Базой для ее формирования являются: Международные стандарты финансовой отчетности, Методические рекомендации по применению МСФО, разработанные Министерством финансов Республики Казахстан, Типовой план счетов бухгалтерского учета, утвержденный приказом Министерства финансов Республики Казахстан от 23.05.2007 г. №185. Руководство предприятия строит и применяет учетную политику так, чтобы финансовая отчетность АО "KEGOC" соответствовала всем требованиям каждого применимого МСФО.

В учетной политике предприятия раскрыты принципы учета основных средств:

1) Учет основных средств регламентируется МСБУ 16 «Недвижимость, здания и оборудования» от 24.01.05. и методическим рекомендациям по применению данного стандарта.

2) Основные средства учитываются по фактической стоимости приобретения. Земля и здания в дальнейшем отражаются по справедливой стоимости, которая определяется руководством предприятия на основе оценки, осуществляемой профессиональными оценщиками. При этом здания учитываются за вычетом накопленной амортизации.

3) Для начисления амортизации основных средств используется прямолинейный метод начисления. Данный метод распространяется на все виды основных средств, кроме вычислительной и оргтехники.

4) Для начисления амортизации на вычислительную и оргтехнику применяется метод уменьшающегося остатка.

5) Стоимость существенных обновлений и усовершенствований основных средств капитализируется.

Основные средства поступают в подразделение АО "KEGOC" в результате:

1) приобретения за плату у других организаций;

2) строительства хозяйственным или подрядным способом;

3) получения от других организаций и лиц в безвозмездное пользование;

4) внесения учредителями в счет их вкладов в уставный капитал;

5) получения в хозяйственное ведение или оперативное управление;

6) взятия в аренду с последующим выкупом;

7) поступления по акту дарения;

8) передачи в совместную деятельность и доверительное управление;

9) передачи в обмен на другое имущество и другими способами, не противоречащими действующему законодательству.

На основании соответствующих документов все объекты основных средств должны быть своевременно и полностью оприходованы. Поступившие в организацию объекты основных средств принимаются специальной комиссией, созданной по распоряжению руководителя организации.

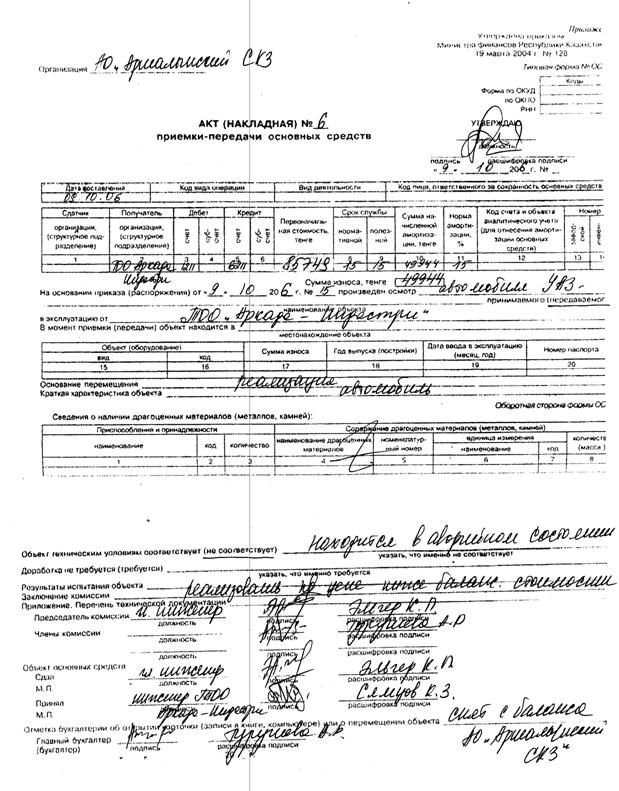

Акт приемки-передачи основных средств составляется для:

- учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке;

- оформления внутреннего перемещения основных средств из одного структурного подразделения Компании в другое;

- оформления передачи основных средств со склада (из запаса) в эксплуатацию;

- исключения из состава основных средств при передаче, продаже другой организации.

При вводе в эксплуатацию основных средств, приобретенных от поставщиков акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной руководителем Компании (филиала). Акт приемки-передачи основных средств, после его оформления, с приложенной технической документацией (технический паспорт, чертеж и пр.) передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем Компании (филиала) или лицом, на то уполномоченным. На основании этих документов бухгалтер делает запись в инвентарную карточку учета основных средств, после чего передает техническую документацию материально-ответственному лицу, за которым закреплено это основное средство. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

При оформлении перемещения основных средств между филиалами акт приема-передачи выписывается в двух экземплярах материально-ответственным лицом, передающим активы, подписывается главным бухгалтером, утверждается руководителем Компании (филиала) (Приложение А). Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию филиала, передающего основные средства. Второй экземпляр вместе с технической документацией передается филиалу-получателю. Одновременно из бухгалтерии филиала-поставщика в филиал-получатель и бухгалтерию Исполнительной дирекции электронной почтой передается извещение на переданные основные средства.

При безвозмездной передаче основных средств с баланса Компании на баланс других юридических лиц акт выписывается в трех экземплярах на все передаваемые объекты комиссией, назначенной приказом Президента Компании либо уполномоченного им лица. Акт подписывается представителями двух сторон и утверждается единственным акционером Компании. Далее один экземпляр акта передается в бухгалтерию Исполнительной дирекции, второй экземпляр передается в бухгалтерию филиала Компании для формирования бухгалтерских записей. Третий экземпляр вместе с технической документацией передается юридическому лицу, принимающему основные средства.

В акте приемки-передачи основных средств обязательно должны указываться следующие данные:

а) наименование основных средств;

б) инвентарный и заводской номера основных средств;

в) дата приобретения основных средств;

г) первоначальная стоимость основных средств;

д) балансовая стоимость основных средств;

е) сумма начисленной амортизации основных средств;

ж) сумма переоценки основных средств.

При первичном вводе в эксплуатацию построенного объекта акт приемки-передачи основных средств ОС-1 составляется на основании Акта приемочной (рабочей) комиссии по форме, утвержденной постановлением Правительства Республики Казахстан от 15.10.2001г. №1328. Акт приемки-передачи основных средств ОС-1, после его оформления с приложенной технической документацией (технический паспорт, чертеж и пр.), утверждается руководителем Компании или лицом, на то уполномоченным, и затем передается в бухгалтерию. На основании полученных документов бухгалтер делает запись в инвентарную карточку учета основных средств, после чего передает техническую документацию материально-ответственному лицу, за которым закреплено это основное средство.

Накладная на внутреннее перемещение основных средств (Приложение Б) применяется при передаче основных средств от одного материально-ответственного лица другому внутри структурного подразделения Компании. Разрешение на передачу выдается Первым вице-президентом (директором филиала) Компании, либо уполномоченным лицом. Выписывается акт на внутреннее перемещение основных средств в двух экземплярах лицом, передающим основное средство. Первый экземпляр с подписями получателя и отправителя передается в бухгалтерию Исполнительной дирекции (филиала) как основание для формирования бухгалтерских записей, второй остается у материально-ответственного лица, передающего основные средства, как основание для передачи основного средства. В накладной указываются все данные по передаваемому объекту, а также указывается причина перемещения.

Акт приемки-передачи отремонтированных, реконструированных и (модернизированных) основных средств (Приложение В) применяется для оформления приемки-передачи основных средств из капитального ремонта, реконструкции и модернизации. Акт составляется и подписывается приемочной комиссией, назначенной Первым вице-президентом Компании (директором филиала), и утверждается Первым вице-президентом Компании (директором филиала). При выполнении работ хозяйственным способом акт выписывается в одном экземпляре, а при выполнении ремонта, модернизации, реконструкции подрядным способом, акт выписывается в двух экземплярах. Первый экземпляр передается в бухгалтерию Исполнительной дирекции (филиала) для внесения информации о произведенном ремонте, реконструкции или модернизации в инвентарную карточку, а второй экземпляр передается подрядной организации. В технический паспорт соответствующего объекта основных средств материально-ответственным лицом вносятся необходимые изменения в характеристику объекта, связанные с модернизацией, реконструкцией. Приемопередаточная документация при выполнении ремонтов основных средств оформляется в объеме и по формам, предусмотренных «Правилами организации подготовки и проведения ремонтов электросетевых объектов ОАО «KEGOC», утвержденных приказом от 02.04.01г. № 120 (с последующими изменениями и дополнениями, утвержденными соответствующими приказами).

Затраты на ремонт, производимые в целях сохранения и поддержания технического состояния объекта, первоначальную стоимость основных средств не увеличивают, а признаются как текущие расходы в момент их возникновения. Увеличение первоначальной стоимости объектов основных средств производится в случае улучшения состояния объекта, повышающего его первоначально оцененные нормативные показатели: срок полезной службы, производственную мощность и т.д. Заключение об отнесении затрат на капитализацию или на ремонт дается приемочной комиссией по основным средствам в акте приемки-передачи отремонтированных, реконструированных и (модернизированных) объектов (Приложение В).

Аналитический учет основных средств ведется в бухгалтерии Исполнительной дирекции АО «KEGOC» в инвентарных карточках, которые открываются на каждый инвентарный объект. Инвентарные карточки ведутся в электронном виде. Инвентарные карточки заполняются в бухгалтерии Исполнительной дирекции на основании актов приемки-передачи основных средств, технических паспортов и других документов (Приложение Г).

Присвоенный инвентарный номер сохраняется за инвентарным объектом на весь период нахождения его на предприятии, под этим номером он проходит во всех первичных документах и учетных регистрах. При выбытии объекта его инвентарный номер не должен присваиваться другому поступившему объекту.

Все основные средства, закрепленные за материально ответственными лицами в разделе цехов (отделов) предприятия, заносят в инвентарные списки основных средств. (Приложение Д) Списки находятся у материально ответственных лиц и используются ими для оперативных целей. Данные о стоимости основных средств в списках и инвентарных карточках должны соответствовать. По месту нахождения учет основных средств может вестись во вторых экземплярах инвентарных карточек, которые выписывает бухгалтерия. Данные картотеки бухгалтерии и картотеки по месту эксплуатации основных средств должны быть тождественны.

Согласно Типовому плану счетов от 23.05.2007 №185 для учета основных средств предназначена группа счетов 2410 «Основные средства».

Основные средства на предприятии детализируются по видам. Вид основных средств – это объединение активов, одинаковых по характеру и использованию в деятельности организации. В зависимости от детализации по видам основных средств открываются синтетические счета:

2411 - Земля

2412 - Здания и сооружения

2413 - Машины и оборудование, передаточные устройства

2414 - Транспортные средства

2415 - Прочие основные средства

На счете 2411 «Земля» учитываются земельные участки, которые находятся в собственности Компании либо переданы Компании в постоянное землепользование. Инвентарным объектом является каждый земельный участок, на который выдан «Акт на право собственности на земельный участок (право постоянного землепользования)»

На счете 2412 «Здания и сооружения» учитываются архитектурно-строительные объекты, назначение которых состоит в создании условий для труда, жилья и хранения материальных ценностей. Инвентарным объектом считается каждое отдельно стоящее здание.

А также учитываются инженерно-строительные объекты, предназначенные для процесса производства путем выполнения функций, не связанных с изменением предметов труда: отстойники, прудынакопители, обводные канавы, скважины, нефтегазохранилища, дамбы, нефтеловушки, закрытая коллекторно-дренажная сеть, учебнотренировочный комплексы (полигоны), эстакады, навесы, ограждения на подстанциях, автомобильные дороги, железнодорожные подъездные пути, берегоукрепительные берегозащитные сооружения; резервуары, цистерны, баки и др. емкости и т.д. Инвентарным объектом является каждое отдельное сооружение со всеми удобствами, составляющими с ним одно целое.

На счете 2413 «Машины и оборудование, передаточные устройства» учитываются:

- линии электропередачи и ответвления от них;

- сети водопроводные, тепловые, канализационные; спутниковые, радио и радиорелейные сети связи; внутренние газопроводы и трубопроводы и пр.

- силовые автотрансформаторы и трансформаторы, реакторы, трансформаторы тока и напряжения, коммутационные аппараты, компрессоры.

- цифровое электронное оборудование коммутации и передачи данных, оборудование цифровых систем связи, цифровая измерительная техника связи.

- оборудование каналообразования всех типов (КЛС, ВОЛС, ЛЭП и т.п.), оборудование радиорелейных линий связи, аналоговое оборудование передачи дискретных сигналов (телемеханики и др.);

- компьютеры, принтеры, сканеры, плоттеры, маршрутизаторы, коммутаторы, концентраторы, модемы, устройства резервного копирования и восстановления данных, ксероксы, источники бесперебойного питания;

- приборы диагностики, лабораторные и измерительные, приборы коммерческого учета и установки для обработки трансформаторного масла.

На счете 2414 «Транспортные средства» учитываются технические устройства, предназначенные для перемещения людей и грузов.

На счете 2415 «Прочие основные средства» учитываются:

- шкафы, столы, подставки, тумбочки, стулья, кресла, диваны т.д.

- библиотечные фонды

- многолетние насаждения независимо от их возраста (живые изгороди, полезащитные насаждения, многолетние насаждения цветов, плодовые и ягодные насаждения, виноградники).

- предметы производственного назначения, служащие для выполнения или облегчения производственных операций; оборудование, способствующее охране труда; вместилища для хранения жидких, сыпучих и других материалов; предметы производственного назначения, механизированные и немеханизированные орудия ручного труда, электроинструмент и станочное оборудование; кондиционеры.

- предметы конторского и хозяйственного обзаведения: сейфы, видео и аудио аппаратура, телевизоры, холодильники, ковры, зеркала, жалюзи и т.д.

Эти счета по отношению к бухгалтерскому балансу активные, поэтому по их дебету отражаются поступления, а по кредиту - выбытия основных средств.

Основные средства учитываются по балансовой стоимости и по этой стоимости они показываются в разделе «Долгосрочные активы» бухгалтерского баланса.

Счет 2930 «Незавершенное строительство», где ведется учет объектами, которые могут быть идентифицированы и которые находятся в процессе строительства и проектирования. К ним относятся любые выполненные объемы строительства с фактически понесенными затратами: подготовка территории, выполненные строительно-монтажные работы, сданное в монтаж оборудование, проектно-изыскательские и предпроектные работы.

Поступления объектов основных средств путем строительства, приобретения и изготовления являются капитальными вложениями.

Для контроля и выявления себестоимости капитальных вложений применяется счет 2930 «Незавершенное строительство». На этом счете учитываются:

1) суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

2) затраты на подготовку строительного участка;

3) затраты на установку и монтажные работы;

4) затраты на оплату труда работников, непосредственно связанные со строительством и приобретением актива;

5) регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с получением прав на объект основных средств;

6) себестоимость тестирования работы актива;

7) иные затраты, непосредственно связанные с сооружением и изготовлением объекта основных средств, в частности, начисленные до принятия объекта основных средств к учету вознаграждения по заемным средствам, если они привлечены для строительства.

Перечисленные затраты на строительно-монтажные работы учитываются нарастающими итогами с начала и до конца строительства и реконструкции объекта. Затраты на проектно-изыскательские работы отражают в суммах, оплаченных проектным и другим организациям за выполнение этих работ. Если затраты по проектно-изыскательским работам относятся к нескольким строящимся или реконструируемым объектам, то их распределяют пропорционально сметной стоимости этих объектов.

Строительно-монтажные работы могут осуществляться подрядным и хозяйственным способами.

При подрядном способе организация выступает в роли заказчика, а производство строительно-монтажных работ ведет по договору специализированная подрядная строительная организация. При этом следует иметь в виду, что, согласно Налоговому кодексу, облагаемым оборотом при осуществлении строительных, строительно-монтажных работ, ремонтно-строительных работ по возведению и ремонту зданий является стоимость выполненных и принятых заказчиком к оплате работ.

Если по условиям договора строительство здания осуществляется подрядной организацией и при этом заказчик обязуется обеспечить подрядную организацию строительными материалами, то передача заказчиком подрядчику названных строительных материалов, ранее приобретенных с налогом на добавленную стоимость, производите по ценам без учета налога на добавленную стоимость. В дальнейшем, по мере принятия к оплате актов выполненных работ, налог на добавленную стоимость, ранее отнесенный в зачет по строительным материалам, использованным на строительство, подлежит исключению из зачета и включению в стоимость строящего (построенного) объекта. При этом у подрядчика стоимость таких строительных материалов в акте выполненных работ указывается отдельной строкой и в облагаемый оборот в целях исчисления налога на добавленную стоимость не включается.

Затраты на строительно-монтажные работы у заказчика организации учитываются следующим образом.

Начисление проектно-изыскательским организациям и подрядчикам за выполнение проектных и строительно-монтажных работ с учетом налога на добавленную стоимость отражается на счетах бухгалтерского учета следующей записью:

Дебет счета 2930 «Незавершенное строительство» - на сумму затрат на проектные и строительно-монтажные работы без налога на добавленную стоимость

Дебет счета 1420 «Налог на добавленную стоимость» -на сумму налога на добавленную стоимость по выполненным работам

Кредит счета 3310 «Краткосрочная кредиторская задолженность поставщиков и подрядчиков» - на всю сумму к оплате проектно-изыскательным организациям и подрядчикам.

Передача оборудования к установке в монтаж подрядной организации с учетом налога на добавленную стоимость отражается в бухгалтерском учете следующей записью на счетах:

Дебет счета 2930 «Незавершенное строительство»

Кредит счета 2415 «Прочие основные средства» субсчет «Оборудование к установке»

При начислении компенсации по отводу земельного участка под строительство (снос домов, очистка территории и т.д.) с учетом налога на добавленную стоимость делается следующая бухгалтерская запись:

Дебет счета 2930 «Незавершенное строительство» - на сумму начисленной компенсации без налога на добавленную стоимость

Дебет счета 1420 «Налог на добавленную стоимость» - на сумму налога на добавленную стоимость от начисленной компенсации

Кредит счета 3390 «Прочая краткосрочная кредиторская задолженность» - на сумму, подлежащую к оплате.

При оплате счетов проектно-изыскательной и подрядной организации за выполненные строительно-монтажные работы, включая налог на добавленную стоимость, дается следующая бухгалтерская проводка:

Дебет счета 3310 «Краткосрочная кредиторская задолженность постав-щиков и подрядчиков»

Дебет счета 3390 «Прочая краткосрочная кредиторская задолженность»

Кредит счета 1030 «Денежные средства на текущих банковских счетах»

Сумма налога на добавленную стоимость, зачтенная в уменьшение платежей в бюджет, по мере оплаты счетов проектно-изыскательной и подрядной организации и приемки выполненных работ отражается следующей корреспонденцией счетов:

Дебет счета 3130 «Налог на добавленную стоимость»

Кредит счета 1420 «Налог на добавленную стоимость»

После совершения капитальных затрат по определенным объектам, которыми пополняются основные средства, и определения их себестоимости оприходование этих объектов в эксплуатацию на основании акта приемки-передачи основных средств отражается в бухгалтерском учете следующей записью на счетах:

Дебет счета 2412 «Здания и сооружения»

Кредит счета 2930 «Незавершенное строительство»

При этом затраты, связанные со строительством, но не включаемые в первоначальную стоимость объектов, списываются следующей записью на счетах бухгалтерского учета:

Дебет счета 7210 «Общие и административные расходы»

Кредит счета 2930 «Незавершенное строительство»

Следует отметить, что налог на добавленную стоимость, уплаченный при приобретении зданий и легковых автомобилей, включается в их первоначальную стоимость и погашается путем начисления амортизации.

Рассмотрим бухгалтерские записи по поступлению объектов основных средств в результате капитальных вложений (строительства) на АО«KEGOC»:

1. Начислено проектным организациям и подрядчикам за выполненные проектные и строительно-монтажные работы, в том числе налог на добавленную стоимость.

Дебет счета 2930 «Незавершенное строительство» 18584071 тенге

Дебет счета 1420 «Налог на добавленную стоимость» 2415929 тенге

Кредит счета 3310 «Краткосрочная кредиторская

задолженность поставщикам и подрядчикам» 21000000тенге

2. Передано в монтаж подрядчику оборудование по первоначальной стоимости, включая налог на добавленную стоимость.

Дебет счета 2930 «Незавершенное строительство»

Кредит счета 2415 «Прочие основные средства»,

субсчет «Оборудование к установке» 5 400 000 тенге

3. Начислена компенсация по отводу земельного участка под строительство (снос домов, очистка территории и т.д.), в т.ч. налог на добавленную стоимость.

Дебет счета 2930 «Незавершенное строительство» 2123894 тенге Дебет счета 1420 «Налог на добавленную стоимость» 276106 тенге

Кредит счета 3390 «Прочая краткосрочная кредиторская

задолженность» 2 400 000 тенге

4. Оплачены счета подрядчиков за выполненные проектные и строительно- монтажные работы, включая налог на добавленную стоимость.

Дебет счета 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» 21000000 тенге

Дебет счета 3390 «Прочая краткосрочная кредиторская

задолженность» 2 400 000 тенге

Кредит счета 1030 «Денежные средства на текущих

банковских счетах» 23400000 тенге

5. На основании Акта приемки - передачи основных средств приходуется построенное здание (21000000 + 5 400000 + 2400000) 28 800000тенге

6. Зачтена сумма налога на добавленную стоимость в уменьшение платежей в бюджет по оплаченным счетам подрядчиков за проектные и строительно-монтажные работы и принятые по акту выполненных работ:

Дебет счета 3130 «Налог на добавленную стоимость»

Кредит счета 1420 «Налог на добавленную стоимость» 2415929 тенге

7. На основании Акта приемки-передачи основных средств введен в эксплуатацию объект:

Дебет счета 2412 «Здания и сооружения»

Кредит счета 2930 «Незавершенное строительство»

(18584071+ 5 400 000 + 2123894) 26107965 тенге

8. На сумму затрат, связанных со строительством, но не включаемых в первоначальную стоимость объекта:

Дебет счета 7210 «Административные расходы»

Кредит счета 2416 «Незавершенное строительство» 385 000 тенге.

При хозяйственном способе все строительно-монтажные работы осуществляются собственными силами самой организации. Для этого в организации организуется строительный участок, приобретаются и сосредотачиваются необходимые строительные материалы, строительная техника, формируется строительная бригада. Синтетический учет затрат на проектно-изыскательские и строительно-монтажные работы ведутся следующим образом.

Начисление проектно-изыскательским организациям за проектно-сметную документацию отражается на счетах бухгалтерского учета следующей записью:

Дебет счета 2930 «Незавершенное строительство» - на стоимость проектно-сметной документации без налога на добавленную стоимость

Дебет счета 1420 «Налог на добавленную стоимость» - на сумму налога на добавленную стоимость по выполненным работам

Кредит счета 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» - на сумму принятых заказчиком выполненных работ

На сумму фактической стоимости израсходованных основных, вспомогательных и строительных материалов, топливо, конструкции и т.д. на строительные работы объекта без налога на добавленную стоимость:

Дебет счета 2930 «Незавершенное строительство»

Кредит соответствующих счетов:

1310 «Сырье и материалы»

1313 «Топливо»

1315 «Запасные части»

1316 «Прочие материалы»

1317 «Строительные материалы»

На сумму налога на добавленную стоимость:

Дебет счета 2930 «Незавершенное строительство»

Кредит счета 3130 «Налог на добавленную стоимость»

На сумму начисленной заработной платы рабочим и служащим, занятым строительно-монтажными работами, делается следующая бухгалтерская запись:

Дебет счета 2930 «Незавершенное строительство»

Кредит счета 3350 «Краткосрочная задолженность по оплате труда»

Суммы отчислений социального налога от начисленной заработной платы строительных рабочих и служащих, отражаются следующей бухгалтерской записью:

Дебет счета 2930 «Незавершенное строительство»

Кредит счета 3151 «Социальный налог»

Стоимость оборудования к установке, использованного для монтажа, списывается следующей корреспонденцией счетов:

Дебет счета 2930 «Незавершенное строительство»

Кредит счета 2415 «Прочие основные средства» субсчет «Оборудование к установке»

При приобретении новых объектов основных средств у юридических или физических лиц за плату, а также на аукционе по первоначальной стоимости с учетом налога на добавленную стоимость и когда оплата счетов подрядчика (поставщика) производится сразу же, по фактическому поступлению их, в зависимости от формы расчетов и источников оплаты, делается следующая бухгалтерская запись:

Дебет соответствующих счетов:

2412 «Здания и сооружения»

2413 «Машины и оборудование, передаточные устройства»

2414 «Транспортные средства»

2415 «Прочие основные средства» - на первоначальную стоимость объектов основных средств без налога на добавленную стоимость

Дебет счета 1420 «Налог на добавленную стоимость» - на сумму налога на добавленную стоимость по этим объектам основных средств

Кредит соответствующих счетов:

1010 «Денежные средства в кассе»

1030 «Денежные средства на текущих банковских счетах»

Поступление новых объектов основных средств, приобретенных за плату по первоначальной стоимости с учетом налога на добавленную стоимость от юридических и физических лиц в порядке долгосрочных расчетов или отсрочкой платежа, отражается на счетах бухгалтерского учета следующей записью:

Дебет соответствующих счетов:

2412 «Здания и сооружения»

2413 «Машины и оборудование, передаточные устройства»

2414 «Транспортные средства»

2415 «Прочие основные средства» - на первоначальную стоимость поступивших объектов основных средств без налога на добавленную стоимость