Дипломная работа: Отчетность предприятия и состав ее показателей

Содержание

Введение

1. Отчетность организации

1.1 Значение и виды отчетности организаций

1.2 Основные требования, предъявляемые к составлению отчетности

1.3 Учетные процедуры для составления бухгалтерской отчетности

1.4 Принципы формирования бухгалтерской отчетности организации

2. Отчетность в бюджетных организациях

2.1 Основы организации бюджетного учета в Российской Федерации

2.2 Учетная политика бюджетной организации

2.3 Формы бухгалтерского учета в бюджетных организациях

3. Отчетность "Новосибирского научно-исследовательского института туберкулеза"

3.1 Краткая характеристика "Новосибирского научно-исследовательский институт туберкулеза"

3.2 Формирование финансового отчета "Новосибирского научно-исследовательского института туберкулеза"

3.2.1 Принципы построения баланса

3.2.2 Порядок заполнения финансового отчета

Заключение

Список использованных источников

Введение

В ходе своей деятельности любое предприятие (в лице его руководителей) осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Основной целью бухгалтерского учета считается постоянное отражение в учете всех хозяйственных операций конкретного предприятия и выдача в определенные периоды необходимой информации пользователям.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия.

Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Поэтому тема работы, посвященная отчетности предприятия, является действительно актуальной.

Задача данной работы: дать понятие бухгалтерской отчетности; рассмотреть основные нормативные документы по данному вопросу; показать содержание отчетности; выделить требования, предъявляемые к составлению отчетности.

Целью данной работы является не детальное изучение отдельных составляющих бухгалтерской отчетности, а определение основных принципов ее составления, порядок и условия публикации.

В ходе исследования предполагается решить ряд частных задач:

- дать характеристику "Новосибирскому научно-исследовательскому институту туберкулеза";

- рассмотреть учетную политику "Новосибирского научно-исследовательского института туберкулеза";

- показать формирование финансового отчета "Новосибирского научно-исследовательского института туберкулеза", принципы построения баланса.

Методическую основу работы составляют труды исследователей: А. С. Бизина, В. Д. Новодворского, С. И. Пучкова, Н. Н. Сибилевой Н.Н., Ю. А. Оболенской.

В процессе работы использована информация о финансовом положении "Новосибирского научно-исследовательского института туберкулеза", в частности формы его финансовой отчетности за 2008 год.

1. Отчетность организации

1.1 Значение и виды отчетности организаций

Данные текущего учета, получаемые из первичных документов и учетных регистров, являются важнейшей частью информационного обеспечения для нормального управления хозяйственной деятельностью. Однако для изучения итогов работы за определенный период, например месяц, квартал, год, этих данных недостаточно. Их надо обобщить и систематизировать. С этой целью используется отчетность.

Отчетность представляет собой систему обобщенных и взаимосвязанных показателей о состоянии и использовании всего имущества организации и ее обязательствах, результатах производственной, торговой, посреднической и иной хозяйственной деятельности.

Значение отчетности трудно переоценить, ведь она:

– широко используется в системе оперативного, текущего, перспективного управления и контроля в организациях;

– служит информационной базой для экономического анализа, планирования и прогнозирования;

– является важнейшим источником информации об организации для внешних потребителей: акционеров, инвесторов, государственных служб и т.д. [16, с.57].

Показатели отчетности организации используются в системе статистического учета, где они обобщаются, а затем применяются для макроуровневого управления. Поэтому к отчетности предъявляется ряд требований, которые регламентируются законодательством:

– обязательность для всех субъектов хозяйствования;

– единство форм и методики составления отчетности для всех организаций конкретной отрасли (это обеспечивает сопоставимость информации);

– простота, ясность и доступность;

– полнота (например, бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы));

– последовательность составления от одного отчетного периода к другому;

– экономичность и рациональность;

– своевременность и достоверность предоставляемой информации об имуществе, обязательствах организации, финансовых результатах хозяйственной деятельности, изменениях в ее финансовом положении и т.д.;

Отчетность организаций можно классифицировать по периодичности составления, по видам, по объему.

По периодичности отчетность организации делится на составляемую ежемесячно, ежеквартально, ежегодно.

Отчетным для организации является календарный год, период с 1 января (для вновь создаваемых организаций – со дня приобретения ими дееспособности) по 31 декабря. Срок сдачи годовой отчетности – в течение 90 дней после окончания отчетного года (если другое не предусмотрено законодательством).

Отчетность, составляемая ежеквартально и ежемесячно, считается промежуточной и заполняется накопительными итоговыми данными с начала отчетного периода.

В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" от 6 июля 1999г. №43-н бухгалтерская отчетность определена как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Она составляется по установленным формам на основе данных бухгалтерского (синтетического и аналитического) учета.

Статистическая отчетность составляется по данным бухгалтерского, статистического и оперативного учета. Служит для отражения отдельных сторон деятельности организации и содержит информацию об использовании рабочего времени и численности персонала; о производительности труда; о качестве и объеме выпущенной продукции, выполненных работах, оказанных услугах и т.д.

Оперативная (внутренняя) отчетность представляется по данным оперативно-технического учета в момент совершения хозяйственных операций или сразу же после их совершения; содержит информацию о соблюдении договоров, выпуске продукции и т.д.

Налоговая отчетность готовится по данным аналитического и синтетического учета, содержит расчеты сумм налогов, сборов и отчислений в бюджет и внебюджетные фонды за отчетный период, а также задолженность по ним, т.е. информацию о состоянии расчетов организации с бюджетом.

По объему отчетность делится на первичную, сводную и консолидированную.

Первичная отчетность составляется по учетным данным одной организации.

Сводная отчетность составляется вышестоящей организацией по системе всех подведомственных организаций в целом, включает те же формы, что и первичная отчетность, но ее показатели получают суммированием данных из отчетов подведомственных организаций.

Консолидированная отчетность – это разновидность сводной отчетности; составляется юридическими лицами, владеющими уставным капиталом или контрольным пакетом акций других юридических лиц.

По видам она делится на оперативную, статистическую и бухгалтерскую [21, с.10].

Оперативная отчетность предназначена для текущего контроля и управления внутри предприятия. Она составляется по данным оперативного учета и содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду и т. д. В ней содержатся сведения о выполнении плана поставок материалов, о производстве важнейших видов продукции, соблюдении договоров, финансовом положении предприятия и т. д.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности предприятия, как в натуральном, так и в стоимостном выражении. Так, с помощью статистической отчетности контролируется реализация плана по объему и качеству продукции, использование оборудования и рабочего времени, выполнение норм выработки, динамика производительности труда и т.д.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период. Ее составляют по данным бухгалтерского учета.

Формирование отчетности организации является завершающим этапом учетных работ. В ходе его выполнения подготавливается информация, необходимая как внутренним, так и внешним пользователям. Следовательно, отчетность организации исходя из адресности ее пользователей подразделяется на внутрихозяйственную и внешнюю.

Внутрихозяйственная отчетность выполняет управленческие и информационные функции внутри предприятия. Она используется для разработки и оценки текущих и перспективных планов развития предприятия и принятия на этой основе оперативных и стратегических управленческих решений.

Внешняя отчетность предназначена для удовлетворения потребностей внешних пользователей, исходя из разнообразия их интересов: инвесторов – сведениями о доходности и риске инвестиций, ценности и перспективности акций предприятия и его способности выплачивать дивиденды; кредиторов – о способности возвратить займы и выплачивать проценты; поставщиков – о платежеспособности предприятия; клиентов – о жизнеспособности предприятия; правительственные учреждения – об эффективности деятельности предприятия, налоговых поступлениях и др.; общественные организации – о тенденциях развития экономики предприятия и т.д. [18, с.5-7].

1.2 Основные требования, предъявляемые к составлению отчетности

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Изучение отчетности раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Внешние пользователи бухгалтерской информации по данным отчетности имеют возможность:

– принять решение о целесообразности и условиях ведения дел с тем или иным партнером;

– избежать выдачи кредитов ненадежным клиентам;

– оценить целесообразность приобретения активов того или иного предприятия;

– правильно построить отношения с имеющимися заказчиками;

– оценить финансовое положение потенциальных партнеров;

– принять в расчет возможные риски предпринимательства.

При составлении годового отчета предприятия руководствуются следующими принципами ведения бухгалтерского учета:

– соблюдение в течение отчетного года принятой учетной политики исходя из порядка, установленного законодательством;

– изменение в учетной политике по сравнению с предыдущим годом должно быть объяснено объяснительной запиской к годовому отчету;

– полнота отражения за отчетный год всех хозяйственных операций в отчетном году;

– правильность отнесения доходов и расходов к отчетному периоду.

В бухгалтерских отчетах не допускается никаких подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки, которые заверяются лицами, подписавшими отчет, с указанием даты исправления.

Надежность выводов, полученных внешними пользователями на основе публичной бухгалтерской отчетности, предопределяется требованиями, предъявляемыми к качеству содержащихся в ней данных деловым миром. Во избежание неправильного информирования, публикуемые в отчетах сведения, предварительно проходят проверку на соответствие действующим требованиям национальных стандартов. Эта работа выполняется бухгалтерами-аудиторами, имеющими лицензии, на проведение бухгалтерских проверок. В аудиторском заключении дается общая оценка публикуемых отчетных данных и финансового положения предприятия, степени близости предприятия к банкротству [20, с.30].

В Международных стандартах по бухгалтерскому учету говорится, что финансовые отчеты должны быть доступны для понимания. Качественными признаками отчетной информации, которые отделяют "хорошую" информацию от "плохой", являются уместность и достоверность. Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или на решение, принимаемое в настоящее время. На уместность информации, представленной в бухгалтерской отчетности, оказывают влияние следующие основные факторы: своевременность, значимость и ценность для прогнозирования.

Для пользователей более ценной является своевременная информация, которую они имеют в нужный момент. Запоздалая информация имеет небольшое практическое значение.

Значимость данных отчетов имеет существенное влияние на оценки или решения. Значимость того или иного элемента информации определяется не только его величиной, но и той мыслью, которую этот элемент может играть. Элемент информации является значимым, если его исключение оказывает влияние на решение, принимаемое пользователем на основании отчетов.

Достоверность является другим важнейшим признаком качества учетной информации, гарантирующим ее пользователям только объективное описание деятельности предприятия, но и отсутствие существенных ошибок и отклонений. Она означает, что сведения, приводимые в отчетности, должны быть обоснованы и подтверждены результатами инвентаризации и заключением независимой аудиторской организации. На достоверность оказывают влияние следующие факторы:

– правдивость представляемых данных. Для обеспечения достоверности требуется, чтобы информация отражала именно те явления, для которых она предназначена;

– преобладание содержания над формой. Иногда операции, представленные в бухгалтерских отчетах, допускают различное толкование. Предприятиям в своих отчетах следует особо выделять экономическое содержание операций;

– нейтральность. Информация должна быть объективной по отношению к различным пользователям;

– осмотрительность. В момент подготовки отчетов точно определить последствия невозможно, поэтому составителям отчетов при оценке последствий необходимо проявлять осмотрительность;

– сопоставимость. Позволяет пользователям проводить анализ хозяйственной деятельности предприятия. Кроме требования достоверности, отчетность должна отвечать следующим основным требованиям;

– своевременность. Предполагает представление отчетности в соответствующие инстанции в установленный срок. Все организации (за исключением бюджетных) обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала, годовую – в течение 90 дней по окончании отчетного года;

– полнота. Отчетность должна включать показатели финансово-хозяйственной деятельности, как самой организации, так и филиалов, представительств и иных структурных подразделений;

– доступность. Отчетность должна быть доступна всем заинтересованным юридическим и физическим лицам;

– тождественность данных синтетического и аналитического учета. Подтверждается первичной документацией, на основе которой составляется бухгалтерская отчетность;

– сопоставимость отчетных и плановых показателей, отражаемых в отчетности. В целях обеспечения сопоставимости данных изменения учетной политики должны вводиться с начала финансового года. При отсутствии сопоставимости данные за период, предшествовавший отчетному, подлежат корректировке.

Таким образом, требования, предъявляемые к составлению бухгалтерской отчетности, в целом соответствуют требованиям, предъявляемым к формированию текущего бухгалтерского учета [14, с.395].

Таким образом, бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражаются нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ.

Министерства и ведомства РФ, республик, входящих в состав РФ, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организаций системы по согласованию соответственно с министерствами финансов РФ и республик, входящих в состав РФ.

Организация составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производственных хозяйств, иных структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами.

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами, в порядке, устанавливаемом Минфином РФ.

Централизованная бухгалтерия, обслуживающая организации, составляет бухгалтерскую отчетность, в которой отражаются состав имущества этих организаций и источники его формирования.

Министерства, ведомства и другие федеральные органы исполнительной власти составляют сводную бухгалтерскую отчетность по организациям, по которым на них возложены координация и регулирование деятельности.

Объединения юридических лиц, созданные на добровольных началах организациями (союзы, ассоциации), составляют сводную бухгалтерскую отчетность в порядке, установленном в учредительных документах этих объединений.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным требованиям, при составлении бухгалтерских отчетов и балансов должно быть обеспечено соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета; осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

1.3 Учетные процедуры для составления бухгалтерской отчетности

Типовые формы бухгалтерской отчетности, правила составления, сроки представления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентированы инструкциями и указаниями Минфина РФ о составлении годовой и квартальной отчетности.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные предприятия являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции предприятия вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов отраслей и производства, имеющих максимальное количество потребителей и минимальные встречные затраты и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии с данным подходом закрытие счетов осуществляют в следующей последовательности: исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 "Вспомогательные производства", распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрывают счета 31 "Расходы будущих периодов", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы"; калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство"; осуществляют списание затрат со счета 29 "Обслуживание производства и хозяйства". В порядке последующей очередности производят записи на счетах по учету капитальных вложений, определяют финансовый результат от деятельности предприятия и закрывают счет 46 "Реализация продукции (работ, услуг)", распределяют прибыль и закрывают счет 80 "Прибыли и убытки".

Организация представляет в обязательном порядке годовую бухгалтерскую отчетность:

– учредителям, участникам юридического лица в соответствии с учредительными документами;

– государственной налоговой инспекции (в одном экземпляре). Представление бухгалтерской отчетности в другие адреса и с иной периодичностью производится в случаях, предусмотренных налоговым и иным законодательством РФ или учредительными документами.

В соответствии с постановлением Правительства РФ организации, расположенные на территории РФ, независимо от их организационно-правовой формы обязаны представлять квартальную и годовую бухгалтерскую отчетность территориальным органам государственной статистики по месту регистрации организации в сроки, установленные Минфином РФ.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего за отчетным года, а квартальную бухгалтерскую отчетность – не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ. В пределах указанных сроков конкретную дату представления бухгалтерской отчетности устанавливают участники (учредители) организации.

Бюджетная организация представляет месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов вышестоящему органу в установленные им сроки, а организация, состоящая на федеральном бюджете, представляет месячную отчетность также территориальному органу федерального казначейства.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штемпеле почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, сроком представления отчетности считается первый, следующий за ним рабочий день.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетность подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет.

Годовая бухгалтерская отчетность организации до представления в адреса, рассматривается и утверждается в порядке, устанавливаемом учредительными документами.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

В случаях, предусмотренных законодательством РФ, организация публикует годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом и квартальную - не позднее 60 дней по окончании отчетного периода.

В состав публикуемой бухгалтерской отчетности включается аудиторское заключение, подтверждающее ее достоверность.

Министерства, ведомства и другие федеральные органы исполнительной власти РФ представляют сводную квартальную бухгалтерскую отчетность по организациям, в отношении которых на них возложены координация и регулирование их деятельности, не позднее 45 дней по истечении отчетного периода, в годовую – не позднее 25 апреля следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ и Госкомстату РФ.

Правила оценки статей баланса установлены Положением о бухгалтерском учете и инструкциями по составлению бухгалтерской отчетности.

В соответствии с Положением о бухгалтерском учете и отчетности основные средства, нематериальные активы отражают в балансе по первоначальной и остаточной стоимости с указанием износа отдельной статьей; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части и другие материальные ресурсы - по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 37 "Выпуск продукции, работ, услуг" – по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции.

Товары в организациях торговли, снабжения и сбыта отражают в отчетности по продажной или покупной стоимости. Разницу, между этими ценами, отражают в отчетности отдельной статьей.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течение года снизилась, либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности или на уменьшение финансирования (фондов) у бюджетных организаций.

Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности или на увеличение финансирования (фондов) бюджетных организаций.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относят на финансовые результаты организации или на финансирование (фондов) бюджетной организации и до их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов,

В случае реализации и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др.) убыток или доход по этим операциям относят на финансовые результаты организации.

При безвозмездной передаче основных средств и иного имущества выявленный финансовый результат относят на собственные источники средств организации.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации за счет средств резервного капитала, или на финансовые результаты отчетного года организации (если у организации не образуется резервный капитал либо средств капитала не-достаточно), или на уменьшение финансирования (фондов) у бюджетной организации.

Консолидация в бухгалтерской отчетности организации показателей ее дочерних и зависимых обществ.

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами.

Организация, имеющая дочерние и зависимые общества, должна составлять сводную годовую бухгалтерскую отчетность не позднее 25 апреля следующего за отчетным года и представлять его в порядке и сроки, установленные законодательством РФ.

Унитарному предприятию, имеющему дочерние предприятия, сроки составления и представления сводного годового бухгалтерского отчета устанавливают государственный орган или орган местного управления, уполномоченный на его создание, в пределах сроков, установленных для министерств, ведомств и других федеральных органов исполнительной власти (45 дней по квартальной отчетности и 25 апреля следующего за отчетным года).

Сводная бухгалтерская отчетность составляется в объеме форм, установленном Министерством финансов РФ для юридических лиц.

При составлении сводной годовой бухгалтерской отчетности основное общество, имеющее вклады в дочерние и зависимые общества, руководствуется следующим:

– показатели активов и пассивов балансов дочерних обществ необходимо складывать. В случае, когда участие основного общества в уставном капитале дочернего общества менее 50%, показатели активов и пассивов баланса такого дочернего общества складываются исходя из доли участия в уставном капитале;

– показатели баланса, отражающие взаимные расчеты и обязательства основного и дочернего общества, в сводную отчетность не включаются;

– прибыль дочерних обществ необходимо суммировать; показатели отчета о прибылях и убытках, отражающие взаимные объемы реализации между основным и дочерним обществом, и затраты, приходящиеся на них, а также прочие взаимные доходы и расходы, в сводную отчетность не включаются;

– дивиденды, выплачиваемые дочерним обществом основному обществу, в сводной отчетности не отражаются. В отчетности показывают только дивиденды, выплачиваемые (начисленные) основным обществом;

– инвестиции основного общества в дочернее общество и, соответственно, уставный капитал дочернего общества в части, внесенной основным обществом, в сводную отчетность не включаются;

– показатели бухгалтерской отчетности дочернего общества включаются в сводную отчетность основного общества за отчетный период начиная с даты регистрации дочернего общества.

Основное общество, имеющее вложения в зависимое хозяйственное общество, не включает в сводную бухгалтерскую отчетность показатели бухгалтерской отчетности зависимых обществ. В составе пояснительной записки к сводной бухгалтерской отчетности основное общество в разделе, посвященном финансовым вложениям, делает расшифровку своих вложений относительно каждого зависимого общества. В расшифровке приводятся данные о наименовании зависимого общества, его юридическом адресе, величине уставного капитала, доли в общей сумме вклада, а также изложены намерения о дальнейшем участии.

Действующие нормативные акты определяют методику бухгалтерского учета, в соответствии с которой все расходы, производимые организацией, делятся на три группы:

– включаемые в себестоимость и учитываемые при расчете налогооблагаемой прибыли;

– включаемые в себестоимость, но не уменьшающие налогооблагаемой прибыли;

– расходы, которые могут быть списаны только за счет собственных средств организации (т.е. за счет прибыли после налогообложения).

Опыт показывает, что отдельные расходы, относящиеся к третьей группе (выдача материальной помощи, оплата проезда сотрудников, перечисления на благотворительные цели и др.), осуществляются предприятием в текущей деятельности, однако такие расходы должны быть согласованы с собственниками (учредителями или акционерами). Так как все созданное в организации (в частности, прибыль) принадлежит ее собственникам (учредителям или акционерам), именно они должны решать, какая часть прибыли может быть израсходована на нужды самой организации. Словом, состав и размеры таких расходов должны быть одобрены учредителями организации (акционерами).

1.4 Принципы формирования бухгалтерской отчетности организации

В соответствии с действующим законодательством при формировании отчетности организации руководствуются следующими принципами:

– обособленность имущества - имущество и обязательства организации существуют отдельно от имущества и обязательств собственников этой организации;

– непрерывность – организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость самоликвидации или существенного сокращения деятельности;

– начисления – факты хозяйственной деятельности организации (активы, собственный капитал, обязательства, доходы, расходы) относятся к тому отчетному периоду, в котором они имели место, независимо от времени фактического поступления или выплаты денежных средств, связанных с этими фактами;

– осмотрительность – обеспечение большей готовности к бухгалтерскому учету потерь (расходов) и обязательств, чем доходов и активов, чтобы не допустить создания скрытых резервов;

– приоритет содержания перед формой – отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания условий хозяйствования;

– нейтральность – бухгалтерская (финансовая) отчетность не должна делать акцентов на удовлетворении интересов одних групп пользователей перед другими.

Утверждением отчетных форм, методическим руководством по их заполнению занимается Министерство финансов Российской Федерации. Оно контролирует, чтобы в отчетности обеспечивалась:

– полнота отражения хозяйственных операций, имевших место в отчетном периоде;

– правильность отнесения доходов и расходов к отчетным периодам;

– разграничение текущих затрат на производство (издержки обращения) и капитальные вложения;

– соблюдение принятой учетной политики отражения хозяйственных операций и оценки объектов учета;

– подтверждения всех статей готового баланса и других форм готовой отчетности данными инвентаризации.

Бухгалтерская отчетность организации включает типовые и специализированные формы. Состав типовых форм регламентируется ПБУ 4/99 "Бухгалтерская отчетность организации", прочими нормативными и инструктивными документами. Состав специализированных форм отчетности и порядок их заполнения определяются министерствами и ведомствами соответствующей отрасли.

Общую последовательность составления готовой финансовой отчетности организации можно разбить на следующие этапы:

– изучение нормативных и инструктивных документов о порядке заполнения отчетных форм;

– проверка полноты отражения информации о хозяйственной деятельности организации в учетных регистрах;

– проведение (по распоряжению руководителя организации) инвентаризации всех видов средств организации и источников их образования, отражение ее результатов в учете;

– переоценка материальных и других статей актива баланса;

– подсчет итогов (оборотов и остатков) за декабрь в учетных регистрах;

– составление отчетных форм.

В соответствии с Федеральным законом, Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" и приказом Минфина РФ организации и предприятия в настоящее время представляют в обязательном порядке годовую бухгалтерскую отчетность.

Годовая бухгалтерская отчетность организаций состоит из:

– бухгалтерского баланса – форма № 1;

– отчета о прибылях и убытках – форма № 2;

– пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

– отчета о состоянии капитала – форма № 3;

– отчета о движении денежных средств – форма № 4;

– приложения к бухгалтерскому балансу – форма № 5;

– пояснительной записки;

– аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ. Федеральными законами предоставлено право регулирования бухгалтерского учета также другими органами, утверждающими в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, но при условии, что их содержание не противоречит нормативным актам Министерства финансов РФ [7].

В международной практике применяют два вида бухгалтерской отчетности: статическую и динамическую.

Под статической отчетностью понимают бухгалтерский баланс. Его еще называют отчетом о финансовом положении предприятия. Он характеризует имущественное и финансово-экономическое состояние предприятия на определенный момент времени.

Под динамической отчетностью понимают отчет о прибылях и убытках. Он отражает результат проведения совокупности хозяйственных операций за определенный период времени.

В российской учетной политике преимущество отдается статической отчетности, при которой основной формой отчетности является бухгалтерский баланс.

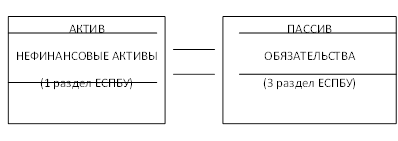

В бухгалтерском балансе отражается имущество предприятия, его капитал и обязательства в денежном выражении на определенную дату. Он состоит из двух частей: актива и пассива. В активе отражается имущество предприятия (хозяйственные средства по их видам), а в пассиве – капитал и обязательства (источники формирования хозяйственных средств).

Термин "баланс" употребляется в качестве символа равновесия. Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения: Активы = Пассивы.

Принцип двойной означает, что все хозяйственные операции записываются по дебету одного счета и кредиту другого в одинаковых суммах.

Предприятия и организации в своей практической деятельности применяют множество видов бухгалтерских балансов, которые классифицируются по различным признакам.

По способу составления бухгалтерские балансы подразделяются на сальдовые, оборотные и шахматные.

В сальдовом балансе отражаются остатки имущества предприятия и источников их формирования в денежном выражении на определенную дату. Баланс подсчитывается путем суммирования остатков по счетам.

Оборотные бухгалтерские балансы, помимо остатков средств предприятия и их источников, отражают также данные об их движении за отчетный период.

Шахматный баланс применяется на тех предприятиях, где не предусмотрено составление оборотных ведомостей. Он составляется на основе применяемых, на предприятии корреспонденции счетов бухгалтерского учета. На практике техника его составления облегчается самими формами счетов бухгалтерского учета, предусматривающими группировку оборотов по дебету и кредиту корреспондирующих счетов.

Шахматный баланс строится в виде квадратной матрицы. В ней по горизонтали и вертикали записываются номера счетов Главной книги предприятия. Затем из журнала регистрации хозяйственных операций в матрицу, в соответствии с корреспонденцией счетов, переносятся суммы, которые отражаются на пересечении соответствующих строк и столбцов. По строке собираются дебетовые обороты, а в столбце – кредитовые. Подсчитав итоги оборотов, определяют конечное сальдо: дебетовое записывают по строке, а кредитовое – по столбцу. В правом нижнем углу матрицы отражаются итоговые суммы оборотов и остатки, начальные и конечные.

Шахматный баланс составляется так, что из него видна корреспонденция счетов. Каждая клетка пересечения какой-либо строки со столбцами показывает определенную корреспонденцию счетов. На практике шахматный баланс применяется редко [8, с.472].

2. Отчетность в бюджетных организациях

2.1 Основы организации бюджетного учета в Российской Федерации

К бюджетным относятся организации, основная деятельность которых полностью или частично финансируется за счет средств бюджета на основе смет доходов и расходов (бюджетной сметы). Обязательным условием является открытие финансирование по смете и ведение бухгалтерского учета и отчетности в порядке, предусмотренном для бюджетных организаций [10, с.5].

Бюджетный учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее учреждений), а также об операциях, приводящих к изменению вышеуказанных активов и обязательств.

Единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Министерством финансов РФ в соответствии с положениями Бюджетного кодекса РФ (БК РФ). Бюджетный учет осуществляется согласно Плану счетов, включающему бюджетную классификацию РФ. План счетов бюджетного учета и инструкция по его применению утверждаются Минфином России.

В соответствии с вносимыми изменениями в действующее законодательство Бюджетным кодексом – (а не подзаконными актами Минфина) будут определяться единая методология и порядок составления, проверки, рассмотрения и утверждения бюджетной отчетности, в том числе:

– утверждение единого состава бюджетной отчетности;

– порядок составления месячной, квартальной и годовой бюджетной отчетности;

– порядок проведения внешней проверки годового бюджетного отчета, в том числе раздельно по отчетам главных распорядителей бюджетных средств;

– порядок рассмотрения и утверждения законодательным (представительным) органом отчета об исполнении бюджета (для федерального бюджета одновременно с рассмотрением проекта бюджета на очередной финансовый год и плановый период) [22, с. 62].

Вновь введенный единый план счетов призван решить насущную проблему организации бюджетного учета: параллельное формирование двух видов отчетности по операциям кассового исполнения бюджета и по операциям фактического использования выделенных бюджетом средств.

Основные направления реализации реформы бюджетного учета определены в Бюджетном послании Президента РФ Федеральному Собранию РФ "О бюджетной политике в 2003 году":

– использование метода начислений;

– интеграция с бюджетной классификацией;

– объединение бухгалтерского учета исполнения бюджета и учета бюджетных учреждений.

При методе начислений формируется полный баланс с доходами, расходами, активами и обязательствами, возникающими при исполнении бюджета, при этом появляется понятие остатков (запасов нефинансовых, финансовых активов, запасов обязательств), а также пересматриваются понятия "доходы" и "расходы".

В БК РФ определено: доходы-средства, поступающие на счета органов власти, а расходы-операции по списанию средств в оплату рыночных обязательств. При методе начислений доходы-операции, увеличивающие чистую стоимость активов, а расходы – это операции, уменьшающие чистую стоимость активов.

Для органов, организующих исполнение бюджетов, и бюджетных учреждений в новом плане счетов выделены обособленные, но методически связанные друг с другом участки плана счетов (табл. 1.1).

Таблица 1.1 – Объекты бюджетного учета в соответствии с новым планом счетов

| По учету методом начисления |

–нефинансовые активы, –финансовые активы, –обязательства, –доходы –расходы, –финансовый результат, –счета по учету санкционирования расходов, -юридические обязательства бюджетных обязательств |

| По учету кассовым методом |

–кассовые поступления, –кассовые выбытия, –финансовый результат, –финансовые активы и обязательства, связанные с кассовым поступлением и выбытием, –счета по учету санкционированных расходов бюджетов, –юридические обязательства органов, организующих исполнение бюджетов, –кассовые поступления и выбытия бюджетных учреждений, не перешедших на казначейское исполнение бюджетов |

В новом Плане счетов бюджетного учета решена проблема совместного использования различных методов использования бюджетов:

– казначейского метода, основанного на организации финансирования и оплаты расходов бюджетных учреждений через открытые им лицевые счета в органах федерального казначейства (согласно ст.215 БК РФ казначейский метод исполнения бюджетов – основной РФ);

– кассового метода, заключающегося в финансировании бюджетных учреждений и расходовании ими полученных бюджетных средств через открытые им счета в банковских организациях. Данный метод не в полной мере соответствует требованиям БК РФ, тем не менее, он до сих пор ограниченно применяется в регионах со слаборазвитой сетью органов федерального казначейства, а также при исполнении бюджетов отдельных государственных внебюджетных фондов.

Структура номера счета бюджетного учета в соответствии с новым планом счетов и Инструкцией №148-н состоит из ряда кодов (табл. 1.2).

Таблица 1.2 – Структура номера бухгалтерского счета

| Номер счета | |||||||||

| Код ведомственной и функциональной классификации | Код источника финансирования | Код синтетического счета | Код аналитического счета | Классификация операций секторов государственного управления | |||||

| 1-17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

Номер счета плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

– 1 - 17 разряд – с 1 по 17 разряды кода классификации доходов бюджета, классификации расходов бюджета, классификации источников финансирования дефицита бюджета (без кода классификации операций сектора государственного управления – (далее – КОСГУ);

– 18 разряд – код вида деятельности:

бюджетная деятельность – 1;

приносящая доход деятельность – 2;

деятельность со средствами, находящимися во временном распоряжении – 3;

– 19 - 21 разряд – код синтетического счета Плана счетов бюджетного учета;

– 22 - 23 разряд – код аналитического счета Плана счетов бюджетного учета;

– 24 - 26 разряд – код классификации операций сектора государственного управления.

Разряды 18 - 26 образуют код счета бюджетного учета.

Код классификации операций сектора государственного управления используется для организации раздельного учета увеличения и уменьшения стоимости активов и обязательств участников бюджетного процесса. Такой механизм дает возможность органам, организующим исполнение бюджетов, анализировать общий объем увеличений и уменьшений соответствующих показателей по бюджету в целом с целью определения влияния различных факторов на состояние исполнения этого бюджета.

В соответствии с описанной в приложении к Инструкции №148-н корреспонденцией счетов бюджетного учета учреждение обязано посредством кодов классификации операций сектора государственного управления раздельно отражать в своем бюджетном учете увеличение и уменьшение соответствующих активов и обязательств.

Кроме того, при отсутствии в перечне типовых корреспонденций счетов бюджетного учета по исполнению бюджета Федеральное казначейство, финансовые органы, главные распорядители средств бюджетов имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции [6, с. 5-9].

2.2 Учетная политика бюджетной организации

В соответствии с Федеральным законом "О бухгалтерском учете" (п.3 ст.5) "организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности" [2].

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

В бюджетном учреждении учетная политика реализуется в рамках установленной приказом Минфина России от 30.12.200г. №148-н "Инструкцией по бюджетному учету".

Инструкция устанавливает единый порядок ведения бюджетного учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях (далее в целях настоящей Инструкции – учреждения), в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (далее в целях настоящей Инструкции – органы казначейства), а также в финансовых органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов (далее в целях настоящей Инструкции – финансовые органы).

Бюджетный учет осуществляется в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом "О бухгалтерском учете", иными нормативными правовыми актами Российской Федерации и настоящей Инструкцией.

Государственная учетная политика реализуется настоящей Инструкцией через:

– план счетов бюджетного учета;

– порядок отражения операций по исполнению бюджетов и кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

– перечень типовых корреспонденций счетов бюджетного учета;

– иные вопросы организации бюджетного учета.

При формировании приказа о реализации единой государственной учетной политики в конкретном бюджетном учреждении целесообразно провести работу по подготовке ряда обязательных разделов этого важного нормативного документа.

Положение о реализации единой государственной политики в бюджетном учреждении должно содержать следующие разделы:

1. Рабочий план счетов бюджетного учреждения. Наличие в едином типовом плане большого количества позиций объясняется тем, что в нем предусмотрены счета как для органов, осуществляющих исполнение бюджета, так и для органов, осуществляющих кассовое обслуживание исполнения бюджетов. Кроме того, к синтетическим счетам открыт целый ряд аналитических счетов.

В рабочем плане счетов бюджетного бюджета указывается перечень только используемых учреждением счетов. В процессе реализации исполнения соответствующего уровня бюджета бюджетной системы Российской Федерации может возникнуть необходимость расширения плана счетов, предусмотренного Инструкцией №148-н. В связи с этим в Инструкции указанно: органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов (22, 23 разряды номера счета) разрядов для получения дополнительной информации, необходимой внутренним пользователям.

2. Корреспонденция счетов (проводки) по основным операциям финансово-хозяйственной деятельности учреждения. Корреспонденции, не предусмотренные Инструкцией №148-н и отражающие особенности хозяйствования учреждения, применяются только после их согласования главными распорядителями средств бюджетов с органом организующего исполнение бюджета.

3. Формы первичных учетных документов, применяемых для оформления хозяйственных операций по которым Инструкцией №148-н не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности оформляются в соответствии со ст. 9 Закона РФ "О бухгалтерском учете". Эти формы должны содержать следующие обязательные реквизиты:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

4. Инвентаризация: порядок и сроки проведения (за исключением случаев, когда проведение инвентаризации обязательно). Количество инвентаризаций в отчетном году, дата их проведения, перечень проверяемых имуществ и финансовых обязательств устанавливаются учреждением самостоятельно. Проведение инвентаризации обязательно в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13 июня 1995 г. №49):

– при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

– при смене материально-ответственных лиц (на день приемки - передачи дел);

– при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

– в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации;

– при коллективной (бригадной) материальной ответственности инвентаризации проводится при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

5. График документооборота. Документооборот – движение документов в организации с момента их создания или получения до завершения исполнения или отправки. Объем документооборота – количество документов, поступивших в организацию и созданных ею за определенный период.

Документооборот в организации регулируется графиком, составляемые в соответствии с Положением о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина. Этот график устанавливает в учреждении: рациональный документооборот, т.е. оптимальное число подразделений и исполнителей для прохождения каждым первичным документом; минимальный срок его нахождения в подразделении. График документооборота составляется с целью улучшения всей учетной работы в учреждении, усиления контрольных функций бухгалтерского учета, повышения уровня механизации и автоматизации учетных работ.

График документооборота – схема или перечень работ с указанием всех исполнителей и сроков выполнения этих работ по темам:

– прием на работу;

– перевод работника на другую работу;

– поощрение работника;

– предоставление отпуска работникам;

– увольнение работника;

– направление работника в командировку;

– начисление и выплата заработной платы;

– движение основных средств;

– поступление материальных запасов;

– отпуск материальных запасов;

– выбытие материальных запасов;

– прием и выдача из кассы наличных денежных средств;

– проведение инвентаризаций;

– движение путевых листов;

– движение счетов-фактур полученных, выданных.

Для организации бухгалтерского и налогового учета и своевременной сдачи установленной финансовой, статистической и налоговой отчетности руководители структурных подразделений учреждения предоставляют в бухгалтерскую службу (бухгалтерию, централизованную бухгалтерию, отдел бухгалтерского учета и отчетности) отчеты и документы по своей деятельности согласно графику документооборота.

6. Технология обработки учетной информации. Инструкцией №148-н предусмотрено: автоматизация бюджетного учета основывается на взаимосвязанном едином технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета. В условиях комплексной автоматизации бюджетного учета операции формируются в базах данных используемого учреждением программного комплекса.

В этом разделе учетной политики следует охарактеризовать программный продукт, с помощью которого организован бюджетный учет или отдельные его разделы [12, с. 105].

2.3 Формы бухгалтерского учета в бюджетных организациях

Согласно Бюджетному кодексу один из главных принципов бюджетной системы РФ – единство. Принцип единства означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведение бюджетного учета и отчетности бюджетов бюджетной системы РФ и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ [1, с. 235].

Для ведения бюджетного учета в учреждениях, финансовых органах, органах казначейства применяются регистры, содержащие обязательные реквизиты и показатели.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения, утверждаются финансовым органом.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

Журнал операций по счету "Касса";

Журнал операций с безналичными денежными средствами;

Журнал операций расчетов с подотчетными лицами;

Журнал операций расчетов с поставщиками и подрядчиками;

Журнал операций расчетов с дебиторами по доходам;

Журнал операций расчетов по оплате труда;

Журнал операций по выбытию и перемещению нефинансовых активов;

Журнал по прочим операциям;

Главная книга.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

Состав регистров бюджетного учета, используемых в учреждении, может расширяться, изменяться на основании распоряжения главного бухгалтера по бухгалтерской службе (учреждению) по мере возникновения необходимости реализации новых требований к систематизации информации в целях обеспечения требований к бухгалтерскому, управленческому, налоговому учету и задач контролинга деятельности учреждения.

Исправление ошибок, обнаруженных в регистрах бюджетного учета, производится в следующем порядке:

– ошибка за отчетный период, обнаруженная до момента представления баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бюджетного учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись "Исправлено";

– ошибочная запись, обнаруженная до момента представления баланса и требующая изменений в журнале операций, в зависимости от ее характера оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью последним днем отчетного периода;

– ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бюджетная отчетность в установленном порядке уже представлена, оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "Красное сторно" оформляются справкой (ф. 0504833), в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку (дело). На обложке следует указать: наименование учреждения (органа казначейства, финансового органа); название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

Документов в каждой папке должно быть 250 -300 при толщине не более 3 - 4см. Лист любого формата нумеруется как один. Папки должны быть переплетены. Металлические скрепления удаляются. Если текст слишком близко подходит к краю листа, к нему подклеивают полоску прочной бумаги, за которую подшивают документ.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер.

В бухгалтерском архиве учреждения (централизованной бухгалтерии) дела хранятся в течение установленных сроков. По истечении сроков хранения дела в установленном порядке сдаются в соответствующий государственный архив. Документы, удостоверяющие сдачу дел в архив, хранятся в бухгалтерии постоянно.

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета, установленным настоящей Инструкцией.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета очередного финансового года не переходят [23, с. 153].

Органы, организующие исполнение бюджета соответствующего субъекта Российской Федерации, представляют консолидированную отчетность органу, уполномоченному на формирование консолидированной отчетности об исполнении бюджета по Российской Федерации. Отчетность представляется в тысячах рублей без копеек.

В состав бюджетной отчетности включаются следующие формы документов:

– баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (форма 0503130);

– баланс по поступлениям и выбытиям средств бюджета (форма 0503140);

– баланс исполнения бюджета (форма 0503120);

– пояснительная записка (форма 0503160);

– отчет о финансовых результатах деятельности (форма 0503121);

– отчет о кассовых поступлениях и выбытиях (форма 0503123);

– отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (форма 0503127);

– справка по внутренним расчетам (форма 0503125);

– справка об остатках денежных средств на банковских счетах получателя средств бюджета (форма 0503126).

Формы бюджетной отчетности составляются на отчетную дату и представляются соответствующему главному распорядителю (распорядителю) средств бюджета, органу, организующему исполнение бюджета [12, с. 106].

3. Отчетность "Новосибирского научно-исследовательского института туберкулеза"

3.1 Краткая характеристика "Новосибирского научно-исследовательского института туберкулеза"

Федеральное государственное учреждение "Новосибирский научно-исследовательский институт туберкулеза Федерального агентства по высокотехнологичной медицинской помощи", именуемое в дальнейшем "Институт", является федеральным государственным учреждением науки (научно-исследовательским учреждением), входящим в перечень федеральных учреждений здравоохранения, утвержденный постановлением Правительства Российской Федерации от 29 декабря 2004 года №872 и финансируется из федерального бюджета.

В соответствии с распоряжением Правительства Российской Федерации от 23 февраля 2007 года №213-р Институт передан в ведение Федерального агентства по высокотехнологической медицинской помощи.

Федеральное агентство по высокотехнологичной медицинской помощи (далее именуемое – Агентство) является главным распорядителем бюджетных средств.

Институт руководствуется в своей деятельности законодательными и иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами Министерства здравоохранения и социального развития Российской Федерации, актами Федерального агентства по высокотехнологичной медицинской помощи.

Институт является юридическим лицом, обладает на праве оперативного управления обособленным имуществом, имеет самостоятельный баланс, смету, лицевые счета в органах федерального казначейства по учету средств федерального бюджета и средств, полученных от предпринимательской и иной, приносящей доход деятельности, счета в иностранной валюте, открытые в соответствии с законодательством Российской Федерации, круглую печать с изображением Государственного герба Российской Федерации со своим полным наименованием на русском языке, наименованием Агентства, а также другие печати, штампы, бланки.

Целями деятельности Института являются:

– развитие научной и научно-технической деятельности в сфере медицины, в области фтизиатрии;

– разработка новых механизмов управления противотуберкулезной деятельностью;

– эпидемиологический мониторинг туберкулеза;

– разработка и совершенствование методов диагностики и лечения больных туберкулезом, в том числе, с сопутствующей патологией.

– повышение эффективности оказания противотуберкулезной помощи;

– подготовка высококвалифицированных научных работников для указанной сферы научной деятельности.

Для достижения указанных целей Институт за счет средств федерального бюджета осуществляет следующие основные виды деятельности:

– научные исследования и экспериментальные разработки в соответствии с планом, утвержденным Агентством;

– прогнозирование, планирование, проведение и координация научных исследований в области фтизиатрии;

– создание научной, научно-технической продукции, в том числе в рамках научной, научно-технической деятельности в области фтизиатрии и в смежных областях медицины;

– образовательная деятельность по подготовке научных работников в аспирантуре, докторантуре, клинической ординатуре и по программам дополнительного профессионального образования в соответствии с лицензией на право ведения образовательной деятельности в пределах контрольных цифр, утвержденных Агентством;

– стоимость выполняемых работ и оказываемых услуг определяется в порядке установленном законодательством Российской Федерации.

Имущество Института находится в федеральной собственности, закрепляется за Институтом на праве оперативного управления в порядке, определенном законодательством Российской Федерации и отображается на его самостоятельном балансе.

Институт владеет, пользуется и распоряжается закрепленным за ним имуществом в соответствии с законодательством Российской Федерации.

Источниками формирования финансовых ресурсов Института являются:

– средства федерального бюджета;

– средства, полученные от сдачи имущества в аренду в порядке, установленном законодательством Российской Федерации;

– безвозмездные благотворительные поступления, добровольные пожертвования, дары, физических и юридических лиц, в том числе иностранных;

– средства, получаемые от арендаторов и субарендаторов на возмещение затрат на эксплутационные, коммунальные и административно-хозяйственные услуги.

3.2 Формирование финансового отчета "Новосибирского научно-исследовательского института туберкулеза"

3.2.1 Принципы построения баланса

Баланс исполнения бюджета представляет информацию о наличии у субъекта имущества и обязательств.

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее в целях настоящей Инструкции – Баланс (ф. 0503130)) формируется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета по состоянию на 1 января года, следующего за отчетным.

Как принято в бухгалтерском учете, баланс состоит из двух частей – актива и пассива. В активе баланса отражается имущество, включая основные средства, материальные запасы, денежные средства, имущественные права (дебиторская задолженность) и иные виды имущества. Имущество формируется в балансе в двух разделах – "Нефинансовые активы" и "Финансовые активы". Каждая строка баланса представляет собой сальдо по конкретному бухгалтерскому счету Плана счетов бюджетного учета. Поэтому имущество (и иные объекты учета) представлено в балансе подробнее, нежели это принято в бухгалтерском учете, что объясняется требованиями внутренних пользователей отчетности.

Каждая строка баланса – сальдо по конкретному бухгалтерскому счету Плана счетов бюджетного учета. В активе Баланса представлено только дебетовое сальдо по счетам, а в пассиве – кредитовое сальдо по соответствующим счетам.

В пассиве Баланса отражаются обязательства отчитывающегося субъекта, а также финансовый результат. Обязательства должны подразделяться на долгосрочные и краткосрочные, что необходимо для вынесения суждения о способности отчитывающегося лица удовлетворить требования кредиторов в обозримом будущем

Показатели отражаются в Балансе (ф. 0503130) в разрезе бюджетной деятельности (графы 3, 7), приносящей доход деятельности (графы 4, 8), средств во временном распоряжении (графы 5, 9) и итогового показателя (графы 6, 10) на начало года (графы 3, 4, 5, 6) и конец отчетного периода (графы 7, 8, 9, 10).

В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или иных данных, изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях.

В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бюджетного учета [25, с. 509].

3.2.2 Порядок заполнения финансового отчета

Баланс исполнения бюджета главного распорядителя (распорядителя) получателя средств бюджета (ф. 0503130)

Актив:

Раздел "Нефинансовые активы"

В разделе "Нефинансовые активы" отражаются остатки по стоимости нефинансовых активов в разрезе счетов бюджетного учета:

строка 010 (балансовая стоимость) – остаток по счету 010100000 "Основные средства";

строка 020 (амортизация основных средств) – сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010401000 - 010407000);

строка 030 (остаточная стоимость) – разница строк 010 и 020;

строка 040 (нематериальные активы) – остаток по счету 010200000;

строка 050 (амортизация нематериальных активов) – остаток по счету 010408000;

строка 060 (нематериальные активы (остаточная стоимость)) – разница строк 040 и 050;

строка 070 (непроизведенные активы (балансовая стоимость)) – остаток по счету 010300000. В строке отражается первоначальная (восстановительная) стоимость непроизведенных активов (земля, ресурсы недр и пр.);

строка 080 (материальные запасы) – остаток по счету 010500000. В строке отражаются остатки материальных запасов по их фактической стоимости.

строка 090 (вложения в нефинансовые активы) – сумма строк 091 - 094;

строка 091 (капитальные вложения в основные средства) – остаток по счету 010601000;

строка 092 (капитальные вложения в нематериальные активы) – остаток по счету 010602000;

строка 093 (капитальные вложения в непроизведенные активы) – остаток по счету 010603000;

по строке 094 (изготовление материалов, готовой продукции (работ, услуг)) – остаток по счету 010604000;

строка 120 (нефинансовые активы в пути) – сумма строк 121 - 123;

строка 121 (основные средства в пути) – остаток по счету 010701000;

строка 122 (нематериальные активы в пути) – остаток по счету 010702000строка;

строка 123 (материалы в пути) – остаток по счету 010703000;

Завершает раздел I итоговая строка 150 = (стр. 030 + стр.060 + стр. 070 + стр. 080 + стр. 090 стр. 120).

Строки 010, 020, 040, 050 в валюту баланса не включаются.

Строки 010 - 150 в графах 5, 9 не заполняются.

Раздел "Финансовые активы"

В разделе "Финансовые активы" отражаются остатки по стоимости финансовых активов в разрезе счетов бюджетного учета:

строка 170 (денежные средства учреждения) – сумма строк 171 - 177;

строка 171 (денежные средства учреждения на банковских счетах) – остаток по счету 020101000;

строка 172 (денежные средства учреждения во временном распоряжении) – остаток по счету 020102000;

строка 173 (денежные средства учреждения в пути) – остаток по счету 020103000;

строка 174 (касса) – остаток по счету 020104000;

строка 175 (денежные документы) – остаток по счету 020105000;

строка 176 (аккредитивы) – остаток по счету 020106000;

строка 177 (денежные средства учреждения в иностранной валюте) – остаток по счету 020107000, отраженный на отчетную дату в валюте Российской Федерации по курсу Центрального банка Российской Федерации;

строка 210 (финансовые вложения) – сумма строк 211 - 213;

строка 211 (депозиты, иные финансовые вложения) – остаток по счету 020401000;

строка 212 (акции и иные формы участия в капитале) – остаток по счету 020402000;

строка 213 (облигации, векселя) – остаток по счету 020403000;

строка 230 (расчеты с дебиторами по доходам) – остаток по счету 020500000, кредитовый остаток по счету отражается со знаком "минус";

строка 260 (расчеты по выданным авансам) – остаток по счету 020600000;

строка 290 (расчеты с дебиторами по бюджетным кредитам) – остаток по счету 020700000;

строка 310 (расчеты с подотчетными лицами) – остаток по счету 020800000, кредитовый остаток по счету отражается со знаком "минус";

строка 320 (расчеты по недостачам) – остаток по счету 020900000;

строка 330 (расчеты с прочими дебиторами) – сумма строк 331, 332;

строка 331 (расчеты по НДС по приобретенным материальным ценностям, работам, услугам) – остаток по счету 021001000;

строка 332 (расчеты по операциям с наличными денежными средствами получателя бюджетных средств) – остаток по счету 021003000;

Завершает раздел II итоговая строка 400 = (стр.170 + стр.210 + стр.230 + стр.260 + стр.290 + стр.310 = стр.320 + стр.330);

строка 410 (баланс) – сумма строк 150, 400.

Пассив:

Раздел "Обязательства"

В разделе "Обязательства" отражаются остатки кредиторской задолженности получателя бюджетных средств, администратора источников финансирования дефицита бюджета по счетам бюджетного учета:

строка 470 (расчеты с кредиторами по долговым обязательствам) – остаток по счету 030100000;