Дипломная работа: Оптимизация налогового бремени

Оглавление

Введение

Глава I. Теоретические основы оптимизации налогового бремени

1.1 Налоговое бремя: сущность, принципы, классификация

1.2 Современные методики оптимизации налогового бремени

1.3 Проблемы анализа и оценки налогового бремени в современных условиях

1.4 Зарубежный опыт минимизации налогового бремени

Глава II. Анализ применения упрощенной системы налогообложения ООО «Сфинкс»

2.1 Краткая организационно-экономическая характеристика предприятия

2.2 Анализ доходов и налоговых платежей ООО«Сфинкс»

2.3 Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы

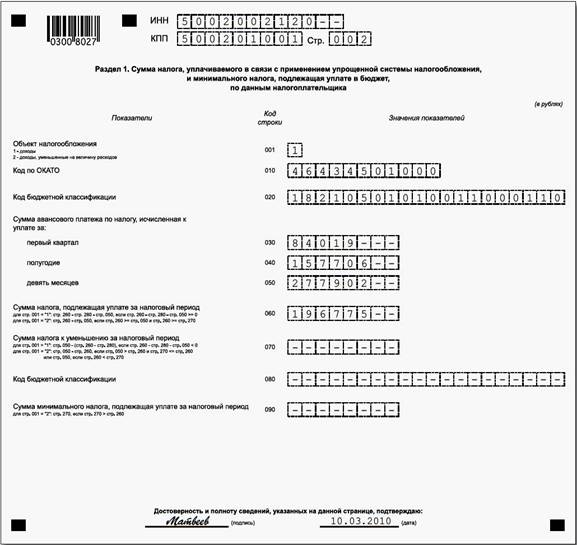

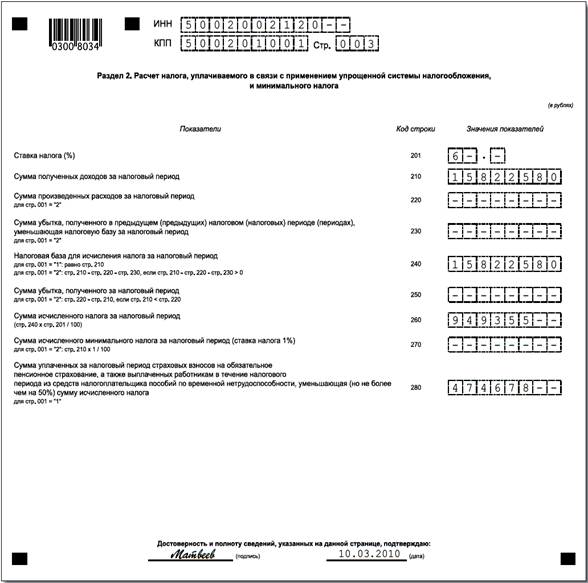

2.4 Порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 год, с объектом налогообложения доходы

Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ

3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»

3.2 Рекомендации по совершенствованию налогового бремени ООО «Сфинкс»

Заключение

Список использованной литератур

Приложения

Введение

Оптимально построенная налоговая система, обеспечивая финансовыми ресурсами потребности государства, не должна снижать стимулы налогоплательщика к предпринимательской деятельности, одновременно обязывая его к постоянному поиску путей повышения эффективности хозяйствования. Поэтому показатель налогового бремени, или налоговой нагрузки, на налогоплательщика является достаточно серьёзным измерителем качества налоговой системы. Иными словами, эффективная налоговая система должна обеспечивать разумные потребности государства, изымая у налогоплательщика, как правило, не более трети его доходов.

В современных экономических условиях важным вопросом при разработке системы налогообложения является проблема оптимизации налогового бремени на предприятия транспортного комплекса. В настоящее время не существует общепринятой методики исчисления налоговой нагрузки, соответственно нет и официальной статистики этого показателя. С целью определения совокупного налогового бремени используются разрозненные измерители, которые в косвенной форме дают представление о налоговом бремени. В то же время, работа по снижению налоговой нагрузки на предприятия требует точной оценки влияния изменения того или иного налога на общую налоговую нагрузку.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме «Оптимизация налогового бремени в РФ» в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Проблема определения оптимального налогового бремени актуальна для любой государственной структуры и любой экономической системы и каждый раз решение этой проблемы будет иным в зависимости от особенностей функционирования и намеченных целей развития того или иного хозяйственного образования.

Целью дипломной работы является изучение темы «Пути совершенствование налогового бремени в РФ» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены следующие задачи:

- рассмотреть сущность, принципы и показатель налогового бремени;

- изучить современные методики оптимизации налогообложения – снижения налогового бремени;

- выявить проблемы анализа и оценки налогового бремени в современных условиях;

- изучить зарубежный опыт минимизации налогового бремени;

- провести анализ доходов и налоговых платежей ООО«Сфинкс»;

- проанализировать эффективность перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы;

- рассмотреть порядок заполнения декларации по УСН ООО «Сфинкс» за 2009 г.;

- выявить недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс»;

- дать рекомендации по совершенствованию налогового бремени ООО «Сфинкс».

Объектом исследования является анализ современного состояния налогового бремени и оптимизация налоговых платежей на примере предприятия КБР.

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Источниками информации для написания работы по данной теме послужили базовая учебная литература, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике «Оптимизация налогового бремени в РФ», справочная литература, прочие актуальные источники информации.

В ходе написания теоретической части работы использовались труды таких ученых как: А. М. Абдулгалимов; В. А. Абрамов; И.М. Александров; М.Ю. Алексеев; А.П. Анисимова; А. В. Анищенко; В.А. Бабанин; А.В. Боброва; Н.А. Брусиловская; А.В. Брызгалин; А.Е. Викуленко; Е. С. Вылкова; А.Н. Головкин; А.П. Гофтман; Е. Ю. Жидкова; В.М. Зарипов; Л.А. Злобина; А.В. Ильин; А.Н. Кадушин; Г.И. Карбушев; А.П. Кириенко; Е.C. Киров; О. А. Курбангалеева; М.И. Литвин; Ю.А. Лукаш; О. В. Мандрощенко; Р.А. Митрофанов; Э. С. Митюкова; И. В. Никулкина; В.Г. Пансков; М. Р. Пинская; М. С. Полякова; В.Я. Савченко; М.А. Сажина; О. В. Скворцов; И.Н. Соловьев; М.М. Стажкова; Б.А. Теслюк; Н. Н. Тютюрюков; Е.C. Фокин; Ю.С. Цыганкова; Д. Г. Черник и др.

Нормативную и практическую базу работы составили законы и нормативно-правовые акты Российской Федерации в области налогообложения; материалы научных конференций; статистические материалы, бухгалтерская и налоговая отчетность по ООО «Сфинкс».

Теоретическая значимость заключается в том, что сформулированные в нем теоретические положения и выводы развивают и дополняют разделы экономической теории и теории управления налоговыми органами.

Практическая значимость состоит в том, что выводы, полученные в ходе проведенного теоретического и практического анализа, можно использовать в теории налогообложения, теории управления налоговыми органами. Содержащиеся в работе предложения могут быть использованы в учебном процессе вузовской подготовки специалистов по дисциплинам: «Налоги и налогообложение», «Организация и методика проведения налоговых проверок», «Налоговое право», «Администрирование налогов».

Методологическая база и методы исследования. Методологической основой исследования служит общенаучный диалектический метод познания и вытекающие из него частнонаучные методы: системно-структурный, конкретно-социологический, метод сравнительного анализа и других научных методов познания социально-политических явлений и процессов.

Дипломная работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 3 глав, заключение, список использованной литературы и приложений.

Глава I. Теоретические основы оптимизации налогового бремени

1.1 Налоговое бремя: сущность, принципы, классификация

В современной отечественной экономической литературе по-разному подходят к определению налогового бремени. Так, в современном экономическом словаре указано, что налоговое бремя - это «мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Количественно налоговая нагрузка может быть измерена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период.

В широком смысле слова - бремя, налагаемое любым платежом А.В. Брызгалин дает следующее определение[1]: «На макроэкономическом уровне налоговое бремя (налоговый гнет) — это обобщающий показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту».

Под налоговым бременем понимается для страны в целом отношение общей суммы взимаемых налогов к величине совокупного национального продукта, а для конкретного налогоплательщика — отношение суммы всех начисленных налогов и налоговых платежей к объему реализации.

В.Г. Пансков считает, что на уровне государства в качестве показателя налоговой нагрузки следует использовать показатель отношения суммы уплачиваемых в стране налогов к ВВП[2].

В сборнике трудов СПбГУЭФ указывается, что понятие «налоговая нагрузка» должна включать комплексную характеристику таких показателей как перечень налогов и сборов, ставки налогов, налогооблагаемую базу, механизм исчисления налоговой нагрузки на предприятии.

Д.Г. Черник считает[3], что «налоговая емкость (бремя, гнет, пресс) - наиболее обобщенный показатель, характеризующий роль налогов в жизни общества и государства; величина, характеризующая долю налоговых отчислений в общем объеме производства и доходов, производная величина от реализуемой модели рыночной экономики. Определяется как отношение налоговых сборов к совокупному национальному продукту».

Специалистами Центрального экономико-математического института РАН предлагается расчет налогового бремени по способу эффективной ставки, как отношение общей суммы налогов к добавленной стоимости, созданной предприятием, что характеризует общее налоговое бремя с точки зрения целесообразности инвестиций.

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Налоговое бремя является одним из экономических показателей, характеризующих налоговую систему государства. В.Г. Пансков[4] называет этот показатель налоговой нагрузкой, указывая при этом на то, что он является «достаточно серьезным измерителем качества налоговой системы страны».

В современных исследованиях, посвященных рассматриваемому вопросу, можно выделить следующие уровни классификации налогового бремени[5]:

1) Налоговое бремя на макроуровне:

- общегосударственный уровень;

- территориальный уровень.

2) Налоговое бремя на микроуровне (уровне субъекта хозяйствования):

-уровень организации, учреждения;

-уровень физического лица (индивидуума).

Основные направления применения налогового бремени состоят в следующем:

1) данный показатель необходим государству для разработки налоговой политики.

2) исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия решений хозяйствующими субъектами о размещении производства, распределении инвестиций.

3) показатель налогового бремени необходим для анализа влияния налоговой системы страны на формирование социальной политики государства.

4) показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов.

При реализации конкретного способа минимизации налогового бремени необходимо придерживаться следующих принципов[6]:

1. Принципа разумности. Разумность в налоговой оптимизации означает, что «все хорошо, что в меру». Применение грубых и необдуманных приемов будет иметь только одно последствие - государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей; нельзя упускать из виду ни одной малейшей детали.

2. Нельзя строить метод налоговой оптимизации на использовании зарубежного опыта налогового планирования и исключительно на пробелах в законодательстве.

Нельзя без оглядки ссылаться на зарубежный опыт при осуществлении конкретных операций. Подобные ссылки не являются аргументом.

Аргументация того или иного метода оптимального налогообложения должна быть простой, доступной и по возможности основываться на конкретных статьях российского законодательства.

3. Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском и т.д.).

4. Принцип комплексного расчета экономии и потерь.

При формировании того или иного способа налоговой оптимизации должны быть проанализированы все существенные аспекты операции, а также деятельности предприятия в целом.

5. При выборе способа налоговой оптимизации с высокой степенью риска необходимо учитывать ряд «политических» аспектов: состояние бюджета территории; роль, которую играет предприятие в его пополнении и т.д.

6. При выборе способа налоговой оптимизации, связанном с привлечением широкого круга лиц необходимо руководствоваться правилом «золотой середины»: с одной стороны сотрудники должны четко представлять себе свою роль в операции, с другой, они не должны осознавать ее цель и мотивы.

7. При осуществлении налоговой оптимизации уделите пристальное внимание документальному оформлению операций. Небрежность в оформлении или отсутствие необходимых документов может послужить формальным основанием для переквалификации налоговыми органами всей операции и, как следствие, привести к применению более обременительного для предприятия порядка налогообложения.

8. При планировании метода налоговой оптимизации, ключевым моментом которого является несистематический характер деятельности, следует подчеркивать разовый характер операций. Так, необходимо учитывать, что существенно повышает риск усиленного налогового контроля многочисленное проведение однотипных операций, результатом которого выступает налоговая экономия.

9. Принцип конфиденциальности, который означает, что при использовании методов налоговой оптимизации требует соблюдения требований конфиденциальности. Распространение сведений об удачно проведенной минимизации налогов может иметь ряд негативных последствий.

10. Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов).

Как показывает практика среди руководителей предприятий распространено мнение, что можно снизить налоговые платежи, используя одну чудодейственную схему. Однако, как показывает практика, наиболее эффективные результаты налоговая оптимизация приносит только при использовании всех методов в комплексе[7]: «Лучше понемногу много, чем много ничего».

Показатель налогового бремени позволяет наиболее полно судить об уровне налоговой нагрузки на хозяйствующий субъект, а уменьшение данного показателя свидетельствует об эффективности налогового планирования.

Кроме того, именно показатель налогового бремени концентрирует в себе факторы и международного налогового планирования, и элементы учетной, договорной политики и налоговые льготы.

Показатель налогового бремени целесообразно относить к системе показателей, характеризующих финансовое состояние хозяйствующего субъекта, и именно на его основе возможно производить расчеты эффективности процесса налогового планирования.

На уровне предприятия налоговое бремя может быть определено как:

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме выручки-нетто, операционных и внереализационных доходов предприятия;

- отношение суммы выплаченных (начисленных) налогов и сборов к сумме добавленной стоимости. Данный показатель структурно сопоставим с показателями налогового бремени по экономике в целом. Его расчет возможен несмотря на отсутствие прямых данных о произведенной предприятием добавленной стоимости в обязательной отчетности.

Упрощенно расчет добавленной стоимости предприятия (ДС) может быть произведен в виде суммы следующих составляющих за отчетный период[8]:

ДС = ФОТ + ЕСН + ПОФ + ПНП + ПР, (1)

где ФОТ — оплата труда;

ЕСН — единый социальный налог, начисляемый на фонд оплаты труда;

ПОФ — потребление (амортизация) основных фондов, нематериальных активов и запасов;

ПНП — прямые и косвенные налоги предприятия, выплачиваемые из ДС;

ПР — балансовая прибыль.

Показатель налогового бремени предприятия (НБП) может быть рассчитан как по факту выплаты налогов, так и по факту их начисления (данные налоговых деклараций или данные бухгалтерского баланса о суммах задолженности перед бюджетом и фондами):

НБП = (ПНП+ЕСН)/ДС. (2)

Фактические значения налоговой нагрузки (по фактам начисления или выплат налогов) сопоставляются с показателем номинальной налоговой нагрузки (бремени) предприятия, под которой понимается средневзвешенная налоговая ставка предприятия на рубль фактической выручки или добавленной стоимости предприятия.

Общая зависимость между ставками налогообложения и налоговыми поступлениями выведена Артуром Лаффером (кривая Лаффера). При этом существует некий уровень ставок (золотая середина), когда налоговые поступления в бюджет будут максимальными. Однако соответствие текущего уровня номинального налогового бремени значениям золотой середины кривой Лаффера остается открытым.

1.2 Современные методики снижения налогового бремени

Исчисление налогового бремени осуществляется на двух уровнях: макроуровне и микроуровне.

Макроуровень подразумевает исчисление тяжести налогообложения всей страны в целом или налоговой нагрузки на экономику. Здесь же оценивается распределение налогового бремени между группами однородных предприятий, т.е. отраслями производства, и налоговая нагрузка всей страны. Микроуровень включает определение налоговой нагрузки на конкретные предприятия, а так же исчесления налоговой нагрузки на работника.

Налоговое бремя на экономику, представляет собой отношение всех поступивших в стране налогов к созданному валовому внутреннему продукту. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределённой с помощью налогов.

Налоговое бремя на население мировая практика оценивает также на микроуровне и на макроуровне[9]: с одной стороны, как уровень налогообложения отдельного работника, а с другой - как уровень налогообложения населения в целом. Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им материальных благ.

При оценке налогового бремени населения в целом необходимо исходить из суммы всех уплачиваемых населением налогов. Уровень налогового бремени населения зависит от величины налоговых изъятий, благосостояния населения и от размера оплаты труда.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.

Так же как и на макроуровне, методика определения налогового бремени на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и суммой полученного им дохода.

Согласно одной из методик налоговое бремя хозяйствующих субъектов оценивается как процентное отношение всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации. Для анализа динамики налогового бремени должен быть выбран такой показатель, который отражал бы действительный, и при том единый, источник уплаты всех налогов, вносимых предприятием в бюджеты всех уровней и во внебюджетные фонды.

Поэтому следующие показатели налогового бремени основаны на сопоставлении уплачиваемых хозяйствующими субъектами налогов и источников их уплаты.

Суть одной из существующих методик исходит из положения, что каждая группа налогов в зависимости от источника, за счёт которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени.

Общий знаменатель, к которому в соответствии с данной методикой приводится уровень тяжести налогового бремени хозяйствующего субъекта, представляет собой прибыль предприятия.

Следующий метод количественной оценки налогового бремени хозяйствующего субъекта определяется как соотношение созданной им и отдаваемой государству добавленной стоимости. Добавленная стоимость по своей сути является доходом предприятия и достаточно универсальным источником уплаты всех налогов. Этот показатель позволяет как бы усреднить оценку налогового бремени для различных типов производств и обеспечивает таким образом сопоставимость данного показателя для различных экономических структур.

В Российской Федерации в период становления и развития налоговой системы вопросы методики и практики оптимизации налогообложения стали жизненно важными для большинства предприятий, и в настоящее время являются частью их конкурентоспособности.

Оптимизации налогообложения любого экономического субъекта предшествует расчет текущего или ретроспективного налогового бремени предприятия. В научной литературе встречается несколько методик определения налогового бремени экономического субъекта, такие как:

Методика Департамента налоговой политики Министерства финансов РФ, по которой налоговое бремя предлагается оценивать отношением всех уплачиваемых предприятием налогов к выручке от реализации продукции.

Методика М.Н. Крейниной, согласно которой при определении налоговой нагрузки специалисты должны исходить из идеальной ситуации, когда экономический субъект вовсе не платит налогов, и сравнивать эту ситуацию с реальной[10].

Методика А. Кадушина и Н. Михайловой, в соответствии с которой предлагается налоговую нагрузку оценивать как долю отдаваемой в бюджет добавленной стоимости, созданной конкретным экономическим субъектом.

Методика Е.А. Кировой, в которой она предлагает различать два показателя, характеризующих налоговую нагрузку экономического субъекта: абсолютный и относительный.

Методика М.И. Литвина, где показатель налоговой нагрузки связывается с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

Методика Т.К. Островенко, характеризующая налоговую нагрузку в виде частных и обобщающих показателей.

Различие методик определения налогового бремени проявляется в основном в использовании того или иного количества налогов, включаемых в расчет налоговой нагрузки, а также в способе определения интегрального показателя, с которым сравнивается общая сумма налогов за расчетный период. Основная, идея каждой методики проявляется в том, чтобы сделать интегральный показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях народного хозяйства. Также каждая из методик учитывает изменение количества налогов, налоговых ставок и льгот на уровень налогообложения экономического субъекта.

После оценки налогового бремени предприятие может переходить к собственно оптимизации налогообложения, общими методами которой являются[11]:

- метод замены налогового субъекта;

- метод изменения вида деятельности налогового субъекта;

- метод замены налоговой юрисдикции;

- принятие учетной политики предприятия с максимальным использованием предоставленных законодательством возможностей;

- оптимизация через договорные отношения;

- использование различных льгот и налоговых освобождений.

Кроме того могут использоваться и специальные методы оптимизации:

- метод замены отношений;

- метод разделения отношений;

- метод отсрочки налогового платежа;

- метод прямого сокращения объекта налогообложения.

При оптимизации налогообложения следует четко отслеживать грань между собственно оптимизацией и уклонением от налогов. Ведь налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов, а уклонение от налогов представляет собой форму уменьшения налоговых и других платежей, при которой налогоплательщик умышленно с нарушением действующего законодательства уменьшает размер налогового обязательства.

Таким образом, методы оптимизации налогов подразделяются на законные и незаконные. В процессе оптимизации налогообложения предприятия должны использовать только законные методы, которые отвечают принципам естественности, индивидуальности, соотнесения эффекта и затрат, динамичности, юридической чистоты, конфиденциальности, контроля, сочетания формы и содержания, нейтралитета, диверсификации и комплексного подхода.

Также, в целях минимизации налогообложения удобно пользоваться классификацией налогов, отталкивающейся от положения налога относительно себестоимости. В соответствии с ней выделяют налоги, находящиеся «внутри» себестоимости, налоги, находящиеся «вне» себестоимости, «над» себестоимостью и налоги, выплачиваемые из чистой прибыли.

Основным методом оптимизации налогообложения - снижения налогового бремени - является в наше время налоговое планирование. Налоговое планирование необходимо на всех этапах хозяйственной деятельности. Только грамотное налоговое планирование приводит к эффективной оптимизации налогообложения.

Следует также понимать, что схема оптимизации налогообложения не может быть универсальной. Она является всего лишь шаблоном, идеей, а разработка готового плана оптимизации может производиться только на её основе с учётом реальных условий, в которых находится экономический субъект[12].

Результатом оптимизации налогообложения должны стать увеличение реальных возможностей экономического субъекта для дальнейшего развития и повышения эффективности его деятельности.

Любая оптимизация налогообложения предполагает, что снижение налогового бремени на компанию будет проведено не до «0», то есть не полностью, а до минимальных ставок, предусмотренных НК РФ, законодательными актами и документами. В противном случае это будет не оптимизация, а уклонение от уплаты налогов.

Оптимизация – это использование законных способов, а уклонение – преступление. Чтобы не преступить тонкую грань, необходимо учитывать следующие рекомендации (см. таблицу 1)[13]:

Таблица 1.

|

1 |

Нельзя применять схемы оптимизации налогообложения ради самих схем, без экономического обоснования. Ведь в любой компании к доходам, равно как и к расходам, необходимо подходить прежде всего с точки зрения экономической обоснованности, выгоды и оправдания реальных или потенциальных затрат на мероприятия по оптимизации. Использовать любую схему и не видеть при этом причин, мотивов и последствий – не только неоправданно, но и может грозить прямо противоположными последствиями. |

|

2 |

Нельзя подходить к налоговым схемам по принципу «все так делают» или «всегда так делали». Законодательство развивается, появляются новые нормы, разъяснения, постановления, и то, что раньше было допустимо, сегодня может серьезно испортить жизнь. |

|

3 |

Нельзя доверять принятие основополагающих решений при налоговом планировании неспециалистам. |

|

4 |

Нельзя считать, что ваш главный бухгалтер является налоговым юристом. |

|

5 |

Нельзя думать, что налоговый юрист вам потребуется только тогда, когда придет проблема. |

|

6 |

Нельзя откладывать продумывание налоговых последствий на потом и решать проблемы по мере их поступления. |

|

7 |

Нельзя терять контроль за действиями, производимыми на предприятии в направлении оптимизации налогообложения. Встречаются ошибки, когда, поставив экономические задачи, руководитель «отключается» от того, как эти задачи реализуются на практике, и контролирует только финансовый результат. |

|

8 |

Нельзя санкционировать меры, направленные на существенное уменьшение размера налоговых обязанностей, при непонимании правовых оснований этих мер. Причем желательно, помимо правовых норм, под каждые «группы обстоятельств» проверять, как формируется судебная практика. |

|

9 |

Нельзя настаивать на том, чтобы бухгалтерия выполняла указания по «оптимизации налогов», не объясняя того, какими способами предполагается эти указания выполнять. |

|

10 |

Нельзя откладывать оформление документов, подтверждающих совершение хозяйственных операций, «в долгий ящик». |

|

11 |

Нельзя при снижении налогового бремени игнорировать принцип обратной зависимости: чем меньше налоговая нагрузка на компанию, тем выше риски и трудоемкость по ее обоснованию. А ведь спросить могут в любой момент. |

|

12 |

И наконец, самое главное: ни в коем случае нельзя нарушать законодательство Российской Федерации! |

1.3 Состояние проблемы анализа и оценки налогового бремени в современных условиях

В условиях современной экономической действительности, когда конкуренция за привлечение свободных финансовых ресурсов становится все острее, создание благоприятного инвестиционного климата приобретает большое практическое значение. Одной из характерных особенностей инвестиций является их селективность или выборочность. Эта особенность связана с тем, что рынок капитала складывается в пользу инвестора, так как возможности потребителя по накоплению финансовых ресурсов ограничены. Те страны и регионы, которые остро нуждаются в финансовых вложениях, вынуждены задействовать все имеющиеся у них средства и возможности. К ним относятся государства с развивающейся экономикой, а в рамках государства – экономически отстающие от общего уровня развития страны регионы.

Капитал в первую очередь направляется в зоны высокой прибыльности, потому привлекательные «зоны» вынуждены конкурировать за привлечение инвестиций. В этой борьбе немаловажная роль принадлежит действующей в регионе налоговой системе. Следует заметить, что налоговый аспект не является единственной составляющей формирования инвестиционного климата, но роль его весьма значительна. Именно уровень налогового бремени будет определять конечный результат деятельности инвестора – возможность получения стабильной прибыли. При выборе объекта инвестирования необходимо проанализировать уровень налогового бремени, сложившийся на территории размещения потенциального объекта.

Закономерен вопрос: как рассчитать налоговое бремя.[14] В настоящее время отсутствует единый подход к методике оценки налогового бремени. Основные рекомендации ученых относительно его расчета можно классифицировать по следующим признакам[15]:

1) определение перечня налогов для использования в расчетах;

2) определение интегрального показателя, на основе которого наиболее достоверно можно оценить удельный вес налогового бремени;

3) создание универсальной методики, позволяющей сравнивать тяжесть налогообложения вне зависимости от отраслевых и иных особенностей.

Исходя из состояния проблемы оценки налогового бремени, предложим следующее виденье вопроса в отношении некоторых дискуссионных вопросов. Это позволит сформулировать обобщенный подход к разработке универсальной методики.

При определении перечня налоговых платежей целесообразно учитывать только те налоги и сборы, которые предприятие уплачивает в связи с выполнением обязанностей налогоплательщика. Что же касается налогов, уплачиваемых в связи с выполнением обязанностей налогового агента, то они учитываться не будут. Например, сумма налога на доходы физических лиц (далее – НДФЛ), перечисляемая предприятием за своих работников, не повлияет на тяжесть налогового бремени. Увеличение или уменьшение налоговой ставки НДФЛ, налоговых льгот и т.д. отразится на доходах самих работников, но не на финансовых результатах предприятия.

В определенной степени данное обстоятельство касается и использования в расчетах НДС. Бремя косвенных налогов реально ложится на конечного потребителя, который приобретает готовый к производительному или индивидуальному потреблению готовый конечный продукт. Их изменение «теоретически» не влияет на величину финансовых результатов хозяйствующего субъекта, поэтому при отмене данного налога величина прибыли не должна увеличиться. Однако на практике снижение налоговой ставки по НДС автоматически не приводит к снижению цен на товары (работы, услуги). Можно предположить, что при отмене НДС выручка предприятия и соответственно затраты не изменятся, а прибыль увеличится на разницу между начисленным и «входящим» НДС. Отмеченное позволяет сделать вывод, что косвенные налоги, как и прямые, влияют на финансовое состояние, и, следовательно, учитывать их действие необходимо.

Универсальность методики расчета налогового бремени предполагает наличие интегрального показателя, который бы не зависел от специфики деятельности предприятия, а его использование позволяло бы иметь достоверную картину. Считается, что выручка является основным показателем объемов деятельности хозяйствующего субъекта, но выступать в качестве интегрального показателя она не может. Это обусловлено структурой показателя выручка, которая в развернутом виде имеет вид[16]:

В = З + ФОТ + А + Н + П (3),

где: В – выручка; З – материальные затраты на производство товаров (работ, услуг); ФОТ – фонд оплаты труда; А – амортизационные отчисления; Н – налоги; П – чистая прибыль.

Неприемлемость выручки быть интегральным показателем для оценки налогового бремени обусловлена тем обстоятельством, что при сопоставлении налоговой нагрузки различных предприятий, ее использование не позволит получить достоверную картину, поскольку предприятия разных отраслей имеют неодинаковую структуру производственных затрат. Только исключив из выручки материальные затраты (приобретаемые от сторонних организаций с учетом НДС) получим показатель, который будет отражать величину добавленной стоимости. Но и этот показатель не может служить интегральным показателем, так как является зависимым от фондоемкости каждого конкретного предприятия. Такая зависимость определяется наличием в структуре добавленной стоимости амортизационных отчислений, т.е. части «перенесенной» с основных производственных фондов стоимости.

При исключении из расчета суммы амортизационных отчислений получим результат, который обозначим как «вновь созданная стоимость». Величина такого показателя остается зависимой в первую очередь от трудоемкости производства. Для того, чтобы вновь созданная стоимость могла стать полноценным источником уплаты налогов, из нее необходимо исключить фонд оплаты труда работников.

Исключив из выручки затраты, оказывающие субъективное влияние на величину налогового бремени (материальные затраты, амортизацию и фонд оплаты труда), получим результат в виде дополнительно полученных денежных средств. Они подлежат распределению в определенной пропорции между бюджетом и хозяйственным субъектом (на налоги и чистую прибыль), сумма которых равна[17]:

Н + П (4).

Сумма этих величин во многом зависит от показателя рентабельности производства. Но следует заметить, что в отличие от остальных структурных компонентов выручки, чистая прибыль не является расходом предприятия. Она остается в его распоряжении, и, следовательно, отражает эффективность деятельности хозяйственного субъекта. Универсальная методика оценки налогового бремени призвана оценить уровень создаваемых налоговой системой ограничений относительно достигнутой предприятием экономической эффективности. Величина налогового бремени конкретного предприятия или же отрасли в целом непосредственно зависит от значений данной пропорции, а именно от доли распределения средства, оставшиеся после расчета с поставщиками, работниками и исключения амортизационных отчислений.

Многие экономисты предлагают использовать чистую прибыль в качестве базы для расчетов налогового бремени. Это обусловлено тем, что прибыль – единственный показатель, реально отражающий эффективность деятельности экономического субъекта. Наиболее распространенной формулой для расчета налогового бремени в этом случае будет формула:

НБ = Н/П*100 (5),

где: НБ – величина налогового бремени; Н –налоги; П – чистая прибыль.

Основные доводы ученых, выступающих против использования показателя прибыли, сводятся к следующему:

– прибыль предприятия не является единственным источником уплаты налогов;

– не каждое предприятия заинтересовано в максимизации прибыли и зачастую такой показатель умышленно занижается;

– полученный результат не отражает объективной ситуации, так как уплаченная сумма налогов может превысить сумму прибыли.

Прибыль не является единственным источником уплаты налогов и с этим положением следует согласиться. Однако сравнивать каждый налог с источником его уплаты нецелесообразно, так как это не позволит определить уровень налогового бремени в целом по всем налогам.

По поводу второго аргумента противников данного показателя необходимо заметить, что он был весьма актуален в недавнем прошлом, но вряд ли в дальнейшем будет выступать в этой роли. Можно с уверенность сказать, что российский бизнес вышел на новый этап своего развития. В связи с постепенными и весьма масштабными изменениями в российской экономике предпринимательство медленно, но верно выходит из тени. Крупный бизнес уже сейчас рассматривает показатель прибыли не как приманку для государства (в лице налоговых органов и др.), а как объективный показатель успешной деятельности.

2009 г. в России был признан годом IPO[18]. Эксперты утверждают, что такая тенденция продолжится и в 2009г. Российские предприятия размещают свои акции, как на отечественных, так и на зарубежных фондовых биржах. В результате бизнес будет стремиться к прозрачности и законности. Такая тенденция постепенно перейдет и на менее крупный бизнес, а результаты не заставят себя ждать.

Относительно третьего аргумента следует признать, что он весьма справедлив. Полученный результат трудно трактовать иначе, так как только он отражает пропорцию: во сколько раз сумма уплаченных налогов превышает величину полученной прибыли.

Если предположить, что будут отменены налоги, то предприятие получит прибыль, которая увеличится на сумму подлежащих уплате налогов, при этом знаменатель формулы (5) будет соответствовать формуле (4).

Формула интегрального показателя налогового бремени выражает долю потенциально возможной прибыли, которую предприятие отдает в бюджет. По существу представлена мера, создаваемых налоговой системой ограничений, по отвлечению собственных средств на инвестирование. В идеале на основании среднестатистических данных по отрасли или по региону инвестор должен иметь возможность сравнить альтернативные возможности направления свободных финансовых ресурсов.

Данная формула может быть полезной и для оценки степени благоприятствования налоговой системы процессу реинвестирования. Чем меньшую долю прибыли государство изымает у бизнеса, тем больше вероятность того, что дополнительно полученная прибыль будет направлена на инвестиции, будь то развитие собственной деятельности или финансовые вложения путем приобретения ценных бумаг или предоставление кредитов.

Регион, заинтересованный в привлечении инвестиций, должен проанализировать условия, которые он может предложить бизнесу. Для этого должны быть приняты меры по снижению налогового бремени, что привлечет внешних инвесторов и повысится инвестиционная активность уже действующих на его территории хозяйствующих субъектов[19].

В заключение отметим, что в современных условиях оценка и анализ налогового бремени приобретает все большую экономическую значимость. Данный показатель необходим для выявления наиболее благоприятных территорий для предпринимательства, а также для оценки предполагаемых результатов реформирования налоговой системы, направленной на ослабление тяжести налогообложения.

1.4 Зарубежный опыт минимизации налогового бремени

В текущем году налоговое бремя в Великобритании превысит аналогичный показатель Германии - страны, которая традиционно рассматривается как образец европейской экономической модели с высокими налогами и большими государственными расходами.

По оценке Организации экономического сотрудничества и развития, в 2010 году налоговое бремя в Великобритании достигнет 42,4 процента ВВП в сравнении с 42,1 процента в Германии. В следующем году Великобритания обойдет Германию по уровню государственных расходов: они увеличатся до 45,7 процента ВВП против 45 процентов в Германии[20]. В 2009г. налоговое бремя в Великобритании составляло 40,7 процента ВВП, в Германии - 46,7 процента. Как заявил экономист Банка Америки Холдер Шмидинг, проанализировавший данные ОЭСР, правительство Великобритании ведет страну «прямо в европейский лагерь, прочь от США», где существуют более льготные условия налогообложения. Аналитики лондонского Сити считают, что Великобритании угрожает замедление темпов экономического роста, рост безработицы и падение уровня иностранных инвестиций. Министерство финансов Великобритании отвергает негативные прогнозы, утверждая, что налоговое бремя будет ниже уровня, прогнозируемого экспертами ОЭСР. «Если взглянуть на среднюю семью или средний бизнес в Великобритании, можно заметить, что они начинают с лучших позиций, чем в Германии, и они платят меньше налогов.

Распределение общего бремени налогов по видам их оснований (сферам деятельности) и категориям плательщиков реализуется через конкретные виды налогов, организацию механизмов их построения и функционирования, приданию каждому налогу той или иной доли в общей сумме налоговых сборов.

В некоторых странах резко снижено бремя налогов на сферу хозяйства. По налогу на доходы корпораций, например, оно уменьшилось по сравнению с 2009 г. в Венгрии с 6,1 до 1,2%; Польше – с 12,1 до 3,2%.

Введен новый налог на доходы физических лиц, на который перенесена значительная часть общей налоговой квоты: в Венгрии – 6,1% ВВП; Польше – 7,4%.

К настоящему времени по налогу на доходы корпораций и налогу на доходы физических лиц бремя в рассматриваемых странах оценивается как более или менее стабильное. Особых претензий к нагрузке по ним не предъявляется ни со стороны плательщиков, ни со стороны налоговых теоретиков-экономистов.

Различные схемы налоговой оптимизации распространены не только в России, но и за рубежом. Причем иностранные налогоплательщики зачастую используют недобросовестные схемы минимизации налоговых платежей.

Некоторые страны, такие как Великобритания, Австралия, Канада, Германия, приняли поправки в национальное налоговое законодательство и ввели общие правила противодействия минимизации налогового бремени. В ближайшем будущем их примеру последуют и другие государства.

В странах, где способы оптимизации и уклонения от уплаты налогов законодательно разграничены, возможность использования элементарных схем минимизации налогов отсутствует. Как следствие - схемы оптимизации настолько усложнились, что воспользоваться ими могут только состоятельные люди и крупные корпорации.

Получается, что наиболее обеспеченные налогоплательщики, то есть те, которые в состоянии воспользоваться услугами консультантов, могут провести операцию, уменьшив свои налоговые обязательства. Разумеется, такая ситуация неприемлема. В разных странах урегулирование на законодательном уровне минимизации налогового бремени происходит по-разному. Это объясняется различием в правовом устройстве, отношением судей к данной проблеме и законотворческими традициями.

Например[21], во Франции, Германии и Нидерландах в основе правовой системы лежит концепция предотвращения злоупотребления правом. Суды, как правило, применяют указанную концепцию при толковании и применении налогового законодательства в спорах, когда может быть доказано, что какая-либо операция представляет собой случай злоупотребления нормами законодательства или их неправильного применения. В этих странах власти не считают необходимым вносить поправки в законодательство, с тем чтобы разграничивать легальные способы минимизации. Исключение составляет только Германия, которая приняла соответствующие поправки.

В странах, где подобной концепции противодействия злоупотреблению правом не существует, суды, как правило, не выходят за пределы текста законов, чтобы определить, имела место фактическая минимизация налогового бремени или нет. Однако суды США, в меньшей степени суды Великобритании, разработали свои правила толкования законодательства при рассмотрении некоторых элементов сделок по минимизации налогов. Суды Великобритании установили эти правила в начале 80-х годов при рассмотрении дел (Дело Рэмсэй против Комиссаров Налогового управления; Burmah Oil Co. Ltd. против Комиссаров Налогового управления; Фэрнисс против Доусона), связанных с применением сложных и запутанных схем.

Приходится констатировать, что в настоящее время нет такой страны, в которой налогоплательщики не изобретали бы более изощренные схемы выведения доходов из-под налогообложения.

За пределами США и Великобритании попытки нанести удар по схемам через суды успеха не имели. Налоговые органы этих государств стали оказывать давление на правительство, с тем чтобы принять законы по противодействию схемам минимизации налогового бремени. В итоге в некоторых странах были приняты правила противодействия минимизации налогового бремени, которые обозначаются аббревиатурой GAAR. Проработанные варианты этих правил были законодательно закреплены в 1981 году в Австралии и в 1988 году в Канаде.

Опыт Австралии.

Законодательная база. Правила GAAR, применяемые в настоящее время в Австралии, изложены в части IV А Закона «О начислении подоходного налога» от 1936 года. Эти правила заменили положения, которые применялись для противодействия использования схемам минимизации налогов ранее. В соответствии с прежними нормами любые договоры, соглашения или договоренности объявлялись недействительными для целей налогообложения, если они предусматривали[22]:

- изменение объекта налогообложения;

- освобождение от обязанности уплачивать подоходный налог или подавать налоговую декларацию;

- аннулирование обязанностей или обязательств, возложенных в соответствии с Законом «О начислении подоходного налога», либо уклонение от них законными или противозаконными способами;

- исключение возможности применения Закона «О начислении подоходного налога».

Из-за нечеткости указанных положений в ходе рассмотрения дел суды были вынуждены ввести ограничения на их толкование. Например, в одном из таких дел суд постановил, что положения закона не распространяются на договоренность о передаче какому-либо лицу права получения дохода из источника, принадлежащего налогоплательщику, если участники сделки действуют добросовестно. После принятия ряда судебных решений о праве налогоплательщика выбирать ту форму сделки, которая обеспечит ему освобождение от налогообложения, стало очевидно, что положения закона неэффективны. Кроме того, налоговые органы не имели возможности оспаривать рассматриваемую сделку и переводить ее в разряд сделок, подлежащих налогообложению.

В связи с этим в закон была введена часть IV А, содержащая правила GAAR. Основное правило гласит: если налогоплательщик получил или может получить налоговую льготу в результате применения схем, подпадающих под действие части IV А, налоговые органы вправе принять одно из следующих решений:

- полностью или частично включить суммы налога в налогооблагаемый доход налогоплательщика, если налоговая льгота может быть отнесена к сумме, исключаемой из его годового налогооблагаемого дохода;

- отказать в принятии вычета полностью или частично, если налоговая льгота может быть отнесена к сумме, принимаемой к вычету из годового налогооблагаемого дохода налогоплательщика;

- отказать в отнесении капитальных расходов полностью или частично, если налоговая льгота может быть отнесена к капитальным расходам, понесенным налогоплательщиком в течение года, или к их части;

- отказать в применении налогового кредита, если налоговая льгота может быть отнесена к кредиту по иностранным налогам, применяемому налогоплательщиком.

В двух разделах части IV А перечислены признаки схем, подпадающих под действие этой части. В соответствии с данными разделами схемой признаются любые явно выраженные или подразумеваемые соглашения, договоренности или обязательства, которые могут быть доказаны в суде. Даже планы, предложения, действия могут быть признаны схемой, если налогоплательщик при их использовании получил или мог получить налоговые льготы, описанные в законе. В законе также приведены обстоятельства сделок, которые налоговые органы должны изучить в каждом случае выявления схемы.

В соответствии с частью IV А к схеме, используемой налогоплательщиком для минимизации налогов, относятся сделки, которые преследуют несколько целей[23]. При условии, что цели оптимизации налогов в этих сделках являются доминирующими.

В пользу налоговых органов. По признанию налоговых органов Австралии новые нормы закона о доходах, в которых более четко сформулированы признаки схем оптимизации, позволяют безошибочно выявлять незаконные схемы ухода от налогообложения. И это несмотря на то, что воздействие нововведений на коммерческие операции в некоторой степени нейтрализуется существующей в Австралии системой предварительных судебных решений.

В сложившихся условиях налогоплательщики полагаются на то, что налоговые органы не будут преследовать компании по делам, в которых четко не установлено использование схем для получения налоговых льгот. В связи с этим в свое время налоговые органы Австралии заявили, что разъяснения по делам, касающимся применения положений части IV А, будет давать старший консультант центров налогового консультирования. При Австралийском налоговом управлении действуют два консультационных центра. Они занимаются исключительно тем, что консультируют налогоплательщиков по вопросам применения налогового законодательства.

Как выявляют схему:

Чтобы заявить о том, что налогоплательщик недобросовестно использовал схему, налоговый орган изучает[24]:

1) способ инициирования и реализации схемы;

2) форму и содержание схемы;

3) время начала и период реализации схемы;

4) влияние реализации схемы на размер налоговых обязательств;

5) любое изменение финансового положения налогоплательщика, которое было, будет или может быть обусловлено реализацией схемы;

6) любое изменение финансового положения имеющего или имевшего деловые, семейные или иные отношения с налогоплательщиком лица, которое было, будет или может быть обусловлено реализацией схемы;

7) любые иные последствия инициирования и реализации схемы для налогоплательщика или любого иного лица;

8) характер деловых, семейных или иных отношений между налогоплательщиком и любым иным лицом.

Таким образом, основные цели налоговой политики в зарубежных странах формулируются достаточно ясно. Они заключаются в укреплении рыночных принципов построения и функционирования налоговых систем, снижении общего бремени налогов и оптимизации его распределения по отдельным категориям налогоплательщиков, по отдельным видам хозяйствования и налогов. Эти принципы более или менее успешно реализуются на практике. Достаточная прозрачность и ясность целей и действий налоговой политики вместе с другими факторами приводят к тому, что высокое бремя налогов и недостатки в его распределении по налогоплательщикам не оказывают большого противодействия активизации хозяйственной деятельности в рассматриваемых странах, противодействия экономическому росту.

Налоговая политика развитых зарубежных стран направлена в первую очередь на то чтобы для юридических лиц налоги было бы выгодно платить, а не искать путей ухода от налогообложения[25].

Здесь же нужно отметить, что часть налогового бремени в зарубежных странах перенесена на физические лица и это основано на исторически сложившейся ситуации.

Резюмируя, выше сказанное, отметим, что юридические лица в развитых зарубежных странах не подвергаются такому же налоговому бремени как в нашей стране. Ситуация складывающаяся в экономике этих стран для юридических лиц стимулирует и благоприятствует развитию предприятий, акционерных обществ, страховых организаций и других хозяйствующих субъектов.

Указанное способствует возможности получению юридическими лицами высокой прибыли, что в результате увеличивает налоговые поступления в бюджет.

Глава II. Анализ применения упрощенной системы налогообложения ООО «Сфинкс»

2.1 Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Жилищно-эксплуатационная управляющая компания «Сфинкс» (далее - Общество) создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом и осуществляет свою деятельность в соответствии с законодательством Российской Федерации, Учредительным договором и настоящим Уставом.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Жилищно-эксплуатационная управляющая компания «Сфинкс».

Сокращенное фирменное наименование Общества на русском языке: ООО «ЖЭУК «Сфинкс».

Место нахождения общества: Российская Федерация, Кабардино-Балкарская Республика, г. Нальчик.

Почтовый адрес Общества: Россия, 361400, РФ, КБР, г. Нальчик, ул. Ахохова, 92. По данному адресу находится исполнительный орган общества.

Общество является хозяйственным обществом, уставный капитал которого формируется за счет собственных средств учредителей, а так же за счет прибыли предприятия, по решению участников общества составляет 20 000 (двадцать тысяч) руб. имуществом, увеличен на сумму 20 000 ( двадцать тысяч) руб. имуществом и 100 000 (сто тысяч) руб. деньгами.

Основной целью деятельности ООО «Сфинкс» является извлечение прибыли.

Основными видами деятельности предприятия являются: Управление эксплуатацией жилого фонда, комплексное туристическое обслуживание, консультирование по вопросам коммерческой деятельности и управления предприятием. Для достижения целей своей деятельности Общество от своего имени может осуществлять и приобретать любые имущественные и личные неимущественные права, совершать любые сделки, не противоречащие Российскому законодательству, а так же выступать в суде, как истцом, так и ответчиком.

Основными видами деятельности общества являются:

1) Управление эксплуатацией жилого фонда;

2) удаление и обработка твердых отходов;

3) комплексное туристическое обслуживание;

4) деятельность в области права, бухгалтерского учета и аудита;

5) консультирование по вопросам коммерческой деятельности и управления предприятием;

6) деятельность агенств по операциям с недвижимым иммуществом;

7) деятельность в области архитектуры, инженерно-техническое проектирование в промышленности и строительстве;

8) землеустройство;

9) испытания и расчет строительных эллементов;

технический контроль автомобилей: периодический технический осмотр, легковых и грузовых автомобилей, мотоциклов, автобусов и других транспортных средств.

10) Рекламная деятельность;

11) предоставлеие услуг по подбору персонала;

12) чистка и уборка тараспортных средств;

13) деятельность по проведению дезинфекционных, дезинсекционных и дертизационных работ;

14) обучение водителей автотранспортных средств;

15) предоставление социальных услуг;

16) издание журналов и периодических публикаций;

17) производство радиаторов и котлов центрального отопления;

18) предоставление услуг по ремонту и техническому обслуживанию котлов центрального отопления;

19) предоставление услуг по монтажу, ремонту и техническому обслуживанию паровых котлов, кроме котлов центрального отопления;

20) производство паровых котлов и их составных частей;

21) предоставление услуг по монтажу, ремонту и техническому обслуживанию насосов и компресоров;

22) предоставление услуг по монтажу, ремонту и техническому обслуживанию подъемно-транспортного оборудования;

23) предоставление услуг по монтажу, ремонту и техническому обслуживанию промышленного холодильного и вентиляционного оборудования;

24) деятельность такси;

25) предоставление услуг по монтажу, ремонту и техническому обслуживанию машин для сельского хозяйства включая колесные тракторы и лесного хозяйства;

26) производство каруселей, качелей и тиов и прочих ярморочных атракционнов;

27) добыча известняка, гипсового камня и мела;

28) добыча камня для сторительства;

29) добыча гравия, песка и глины;

30) добыча глины и каолита;

31) добыча природного асфальтита и природного битума;

32) производство резиновых изделий;

33) производство цемента, извести и гипса;

34) производство изделий из бетона, гипса и цемента;

35) производство, передача и распределение электороэнергии;

36) деятельность страховых агенств;

37) аренда стоительных машин и оборудования;

Всего в организации в 2009 году трудилось 97 человек, в том числе ИТР - 17 человек, рабочих – 80, из них - в системе жилищно-коммунального хозяйства – 15 человек работает более 15 лет, 14 человек - более 10 лет, 25 человек - более 5 лет. В аппарат управления входят следующие отделы, группы и структурные подразделения: руководство предприятия; бухгалтерия; служба мониторинга и контроля за выполнением принятых решений и распоряжений, а также по работе с обращениями граждан; инженерно-техническая служба, в том числе группа главного энергетика; планово-производственный отдел; служба системного и программного обеспечения; отдел кадров; группа материально-технического снабжения, группа техники безопасности, охраны труда, гражданской обороны и мобилизационной подготовки.

На протяжении длительного периода времени финансово-экономические показатели оценки деятельности предприятия были ориентированы на внутриотраслевую эффективность работы, без отражения значимости влияния на обслуживаемые сферы экономики, что подтверждается низким уровнем вклада в прирост макроэкономических показателей социально-экономического развития Кабардино-Балкарской Республики (см. таблицу 2.).

Таблица 2.

Роль ООО «ЖЭУК «Сфинкс» в экономическом развитии КБР, % (в фактически действующих ценах)[26]

|

2004г. |

2005г. |

2006г. |

2007г. |

2008г. |

2009г. |

|

| Валовая добавленная стоимость (в текущих основных ценах) | 10,7 | 7,5 | 7,4 | 7,4 | 7,0 | 6,6 |

| Среднегодовая (среднесписочная численность) работников организаций | 7,0 | 6,9 | 6,7 | 6,7 | 6,7 | 6,8 |

| Основные фонды (на начало года; по полной учетной стоимости) | 12,7 | 19,5 | 29,0 | 29,6 | 29,2 | 27,4 |

| Удельный вес в общем объеме платных услуг населению: транспортно – экспедиционных услуг |

28,0 2,6 |

25,8 1,4 |

20,7 1,3 |

24,2 |

22,9 |

22,2 |

В работе ООО «ЖЭУК «Сфинкс» менее ощутимы, чем в целом, позитивные процессы и положительные тенденции, но они явно имелись.

В течение 2009г. средняя зарплата возросла на 28,5% и составила в декабре более 5,5 тыс. рублей. Задолженность по выплате ее сокращена на треть.

В ближайшие 5-8 лет ожидается снижение себестоимости технического обслуживания не менее чем на 10-12%.Вместе с тем сократятся финансовые издержки и расход материально-технических ресурсов. Будут созданы условия для формирования цивилизованного рынка.

На конец 2009 года ООО «ЖЭУК «Сфинкс» не имеет задолженности перед бюджетами всех уровней, своевременно рассчитывается с работниками по заработной плате и поставщиками услуг. В 2009 году объем, затраченных ООО «ЖЭУК «Сфинкс» средств на внедрение новой техники, оборудования, конструкций и изделий, современных, в том числе энергосберегающих технологий и материалов, составил 520 тыс.руб., что в 5,5 раза больше, чем в 2006 году. На внедрение инновационных достижений в 2009 году направлены амортизационные отчисления в сумме 95 тыс.руб., что на 250% выше, чем в 2006 году и прибыль в сумме 425 тыс.руб. Для организации собственного производственного участка ООО «ЖЭУК «Сфинкс» в 2009 году произведено переоборудование складских помещений под производственную мастерскую площадью 174,2 кв.м. и бытовые помещения в двух уровнях общей площадью124,8 кв.м. Для оснащения мастерской приобретено и установлено 12 единиц оборудования, в том числе 8 единиц приобретено в 2009 году.

Организация собственного производственного участка с производственной мастерской и бытовыми помещениями позволила 70% объема текущего ремонта в 2009 году выполнить собственными силами.

В целом по ООО «ЖЭУК «Сфинкс» выявлены следующие проблемы, которые можно считать характерными для всей России: потребности в услугах управления эксплуатацией жилого фонда, комплексного туристического обслуживания не удовлетворены количественно и качественно; предприятия и услуги не всегда доступны для потребителя (территориально и по ассортименту).

Основная проблема в работе ООО «ЖЭУК «Сфинкс» низкая заработная плата технических работников предприятия и невысокие темпы ее роста. Это является причиной значительной текучки кадров (в основном, водительского состава), негативно сказывается на экономике предприятия;

Общество с ограниченной ответственностью «Сфинкс» применяет упрощенную систему налогообложения с 2007 года. Объектом налогообложения являются доходы.

2.2 Анализ доходов и налоговых платежей ООО«Сфинкс»

ООО «ЖЭУК «Сфинкс» имеет право пользоваться преимуществами упрощенной системы налогообложения, так как главным условием, чтобы перейти на эту систему налогообложения, являлось сумма выручки от реализации, которая не превышала по итогам 9 месяцев 2006г. 11 млн. рублей (без учета налога на добавленную стоимость). Среднесписочная численность работников не превышает 100 человек. Филиалов и представительств компания не имеет.

Остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. рублей. И проанализировав достоинства и недостатки упрощенной системы с 01 января 2007 года ООО «ЖЭУК «Сфинкс» приняло решение работать по упрощенной системе налогообложения.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26 НК РФ.

Общество с Ограниченной Ответственностью «Сфинкс» применяет упрощенную систему налогообложения c 2007 года. Объектом налогообложения являются - Доходы общества.

Анализ доходов ООО «Сфинкс» позволят определить сумму единого налога, подлежащего уплате в бюджет по итогам отчетного периода.

Таблица 3

Динамика доходов за 2007/2008г[27]

| Квартал | Доходы, в руб. | Изменения |

|

| 2007 | 2008 | в руб. | |

| I | 76700 | 37607 | -39093 |

| II | 68000 | 32000 | -36000 |

| III | 69000 | 38500 | -30500 |

| IV | 61300 | 32422 | -28878 |

| Итого | 275000 | 150429 | -124571 |

Исходя из таблицы 3,можно сделать вывод, что доходы предприятия в 2008г меньше чем в 2007году на 150429тыс. руб.

Таблица 4

Динамика доходов за 2008/2009г[28]

| Квартал | Доходы, в руб. | Изменения | ||

| 2008 | 2009 | в руб. | ||

| I | 37607 | 72000 | 34393 | |

| II | 32000 | 70000 | 38000 | |

| III | 38500 | 81000 | 42500 | |

| IV | 32422 | 76000 | 43578 | |

| Итого | 150429 | 300000 | 149571 | |

По данным таблицы 4 можно сделать вывод о том, что доходы предприятия в 2009г. повысились на 149571тыс. руб. Это связанно с тем, что организация кроме основной деятельности осуществляла деятельность по туризму и другие виды деятельности.

Таблица 5

Динамика доходов за 2007/2009г

| Квартал | Доходы, в руб. | Изменения | |

| 2007 | 2009 | в руб. | |

| I | 76700 | 72000 | -4700 |

| II | 68000 | 70000 | 2000 |

| III | 69000 | 81000 | 12000 |

| IV | 61300 | 76000 | 14700 |

| Итого | 275000 | 300000 | 25000 |

Из таблицы 5 видно, что доходы предприятия за 2009г. Больше чем в 2007г. на 25000 тыс. руб., хотя в первом квартале доходы за 2009г были меньше чем в 2007г.

Финансовое положение организации во многом зависит от оптимального соотношения собственного и заемного капитала. Привлечение заемных средств в оборот организации содействует временному улучшению финансового состояния при условии, что средства не замораживаются в обороте и своевременно возвращаются. Поэтому именно представители УФНС и внебюджетных фондов выступают на заседании арбитражных судов в качестве инициаторов возбуждения дела о банкротстве хозяйствующего субъекта.[29]

С целью недопущения подобных действий, приводящих к негативным последствиям для самой организации, необходимо своевременно проводить анализ расчетов с бюджетом по налогам и сборам: устанавливать суммы задолженности по основному долгу и по невыплаченным санкциям за просрочку платежа, проводить анализ их состава, сроков возникновения и причину несвоевременного погашения.

Таблица 6

Динамика сумм налогов, уплаченных ООО «Сфинкс»[30]

| Квартал | Налоги, в руб. | Изменения | |

| 2007 | 2008 | в руб. | |

| I | 4600 | 2256 | -2344 |

| II | 4800 | 1920 | -2880 |

| III | 4140 | 2310 | -1830 |

| IV | 3678 | 1945 | -1733 |

| Итого | 16500 | 9025 | -7475 |

Из таблицы 6 видно, что в 2008г сумма налога меньше чем в 2007г.

Таблица 7

| Квартал | Налоги, в руб. | Изменения | |

| 2008 | 2009 | в руб. | |

| I | 2256 | 4320 | 2064 |

| II | 1920 | 4200 | 2280 |

| III | 2310 | 4860 | 2550 |

| IV | 1945 | 4560 | 2615 |

| Итого | 9025 | 18000 | 8975 |

Из таблицы 7 видно, что по отношению к 2008 году наблюдается увеличение суммы уплаченных налогов.

Таблица 8[31]

| Квартал | Налоги, в руб. | Изменения | |

| 2007 | 2009 | в руб. | |

| I | 4600 | 4320 | -280 |

| II | 4800 | 4200 | -600 |

| III | 4140 | 4860 | 720 |

| IV | 3678 | 4560 | 882 |

| Итого | 16500 | 18000 | 1500 |

Из таблицы 8 мы видим, что сумма уплаченных налогов за 2009г немного больше чем за 2007г.

Рассмотрим пример с расчетом преимущества применения упрощенной системы налогообложения по варианту «доходы» (см. таблицу 9).

Таблица 9

Таблица налогов при обычном и упрощенном режимах налогообложения ООО «Сфинкс » (руб.) за 2009г[32].

| Налог | Налоговая база | Сумма налога при общем режиме налогообложения | Сумма налога при упрощенной системе налогообложения |

| НДС | 245000 | 44100 | - |

| Налог на прибыль | 463000 | 111120 (20%) | - |

| Налог на имущество | 52000 | 1144 | - |

| Налог по УСНО | 863000 | - | 129450 (15%) |

| ЕСН | 195000 | 50700 (26%) | |

| НДФЛ | 195000 | 25350 | |

| НС и ПЗ | 195000 | 390 | 390 |

| Итого | 214284 | 129840 |

При использовании упрощенной системы налогообложения, имеется возможность определения размера дохода, при котором налог не будет меньше одного процента от дохода, как этого требует статьи 346.15 Налогового кодекса Российской Федерации.

По данным таблицы 7 видно, что при упрощенной системе налогообложения ООО «Сфинкс » в 2009г. уплачивать 129840 руб. по сравнению с общим режимом налогообложения 214284 руб., что в 2 раза меньше.

Следовательно, ООО «Сфинкс» в настоящий момент в целях минимизации налогообложения преимущественней работать на упрощенной системе налогообложения.

Далее рассмотрим особенности расчета единого налога ООО «Сфинкс»:

1. Порядок учета пособия при расчете единого налога с доходов.

ООО «Сфинкс », которое рассчитывает налог с доходов, может также уменьшить его величину на сумму пособий (п. 3 ст. 346.21 Налогового кодекса РФ). Правда, с 2006 года единый налог вообще нельзя уменьшить более чем на 50 процентов.

То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. До этого года больничные пособия брались в уменьшение единого налога полностью. При этом здесь речь идет о пособиях, выплаченных за счет собственных средств ООО «Сфинкс ».

Дело в том, что в самой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по строке ПО указывают сумму пособий, выплаченных из средств налогоплательщика. Другое дело, что в самом Кодексе такой оговорки нет. Но очевидно, что суммы пособий, компенсируемые соцстрахом, единый налог не уменьшают.

При расчете единого налога учитывается сумма фактически выплаченного пособия, в том числе и сумма, которая превышает максимальный размер пособия, установленный федеральным законом (16125 руб.).

Так ООО «Сфинкс » единый налог платит с доходов. Добровольно страховые взносы в ФСС России не перечисляет. В феврале заболел сотрудник, который устроился на работу в мае прошлого года. Он был на больничном 5 рабочих дней.

Непрерывный трудовой стаж сотрудника составляет 4 года. Следовательно, пособие по временной нетрудоспособности ему выплатят в размере 60 процентов от среднего заработка.

В ООО «Сфинкс » установлена пятидневная рабочая неделя. В феврале 19 рабочих дней. За расчетный период заработок сотрудника составил 35 000 руб., и фактически он трудился 171 день. Его средний дневной заработок составит: 35 000 руб. : 171 дн. = 204,68 руб.

Величина ежедневного пособия с учетом общего трудового стажа составит: 204,68 руб. х 60 процентов = 122,81 руб.

Администрация ООО «Сфинкс » приняла решение выплатить сотруднику пособие исходя из 100 процентов его среднего заработка. Сумма пособия составит 1023,40 руб. (204,68 руб. х 5 дн.). При этом за счет ФСС России будет выплачено 190,48 руб. (1100 руб. : 19 дн. х 5 дн.). А 832,92 руб. (1023,4 --190,48) будет выплачено за счет средств организации - на эту сумму можно уменьшить единый налог, рассчитанный по итогам 2009 года.

2. Определение суммы пенсионных взносов и больничных пособий, на которую можно уменьшить авансовые платежи по единому налогу при упрощенке за отчетный период:

ООО «Сфинкс » применяет упрощенку, единый налог платит с доходов. В течение I квартала 2009 года фирма перечислила пенсионные взносы в сумме 90 000 руб., в том числе:

- 29 500 руб. - за декабрь 2008 года;

- 60 500 руб. - за январь и февраль 2009 года.

Пенсионные взносы за март 2009 года ООО «Сфинкс » перечислила 14 апреля.

С января по март 2009 года (включительно) ООО «Сфинкс » выплатила больничных пособий за счет собственных средств на сумму 10 000 руб.

Общая сумма уплаченных пенсионных взносов и больничных пособий составила 100 000 руб. (90 000 руб. + 10 000 руб.).

Сумму вычета по авансовому платежу по единому налогу при упрощенке за I квартал 2009 года бухгалтер рассчитал так.

За I квартал 2009 года фирма получила налогооблагаемых доходов на сумму 2000000 руб. Авансовый платеж по единому налогу при упрощенке за этот период составил 120 000 руб. (2000000 руб. 6%), 50 процентов от него - 60 000 руб. (120 000 руб. 50%).

Авансовый платеж по единому налогу при упрощенке за I квартал 2009 года бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 60 000 руб. (100 000 руб. > 60 000 руб.).

В течение первого полугодия 2009 года фирма перечислила пенсионные взносы в сумме 140 000 руб., в том числе: 29 500 руб. - за декабрь 2008 года; 110 500 руб. - за январь-май 2009 года.

Пенсионные взносы за июнь 2009 года ООО «Сфинкс » перечислила 14 июля.

С января по июнь 2009 года (включительно) ООО «Сфинкс » выплатила больничных пособий за счет собственных средств на сумму 13 000 руб.

Общая сумма уплаченных пенсионных взносов и больничных пособий составила 153 000 руб. (140 000 руб. + 13 000 руб.).

Сумму вычета по авансовому платежу по единому налогу при упрощенке за первое полугодие 2009 года бухгалтер рассчитал так.

За первое полугодие 2009 года фирма получила налогооблагаемых доходов на сумму 6 000 000 руб. Авансовый платеж по единому налогу при упрощенке за это период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Авансовый платеж по единому налогу при упрощенке за первое полугодие 2009 года бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 153 000 руб. (153 000 руб. < 180 000 руб.).

3. Уменьшения единого налога при упрощенке на сумму пенсионных взносов при УСН.

ООО «Сфинкс » платит единый налог с доходов. Бухучет в полном объеме не ведет. ООО «Сфинкс » применяет упрощенку, платит единый налог с доходов. За девять месяцев 2009 года фирма начислила: единый налог - в размере 300 000 руб.; пенсионные взносы - в сумме 125 000 руб.

Вся сумма пенсионных взносов была уплачена в период с 1 января по 30 сентября 2009 года и учтена при расчете единого налога за девять месяцев. Единый налог к уплате за девять месяцев 2009 года составил 175 000 руб.

Сумма пенсионных взносов, начисленных за IV квартал 2009 года, составила 51 550 руб. В период с 1 октября по 31 декабря 2009 года ООО «Сфинкс » перечислил взносы в сумме 35 550 руб. Из них: за октябрь - 20 000 руб.; за ноябрь - 15 550 руб.

Взносы за декабрь (16 000 руб.) были перечислены 12 января 2010 года.

Налогооблагаемый доход за 2009 год равен 6 000 000 руб. Пособия по временной нетрудоспособности фирма не выплачивала. Налоговая декларация сдана 22 января 2010 года.

Единый налог за 2009 год равен 360 000 руб. (6 000 000 руб. 6%). Предельная сумма вычета составляет 180 000 руб. (360 000 руб. 50%). К вычету принимаются пенсионные взносы, уплаченные в течение 2009 года. Сумма налогового вычета равна 160 550 руб. (125 000 руб. + 20 000 руб. + 15 550 руб.). Сумма единого налога к уплате составляет 24 450 руб. (360 000 руб. - 160 550 руб. - 175 000 руб.).

Сумму пенсионных взносов за декабрь 2009 года, уплаченную в январе 2010 года (16 000 руб.), бухгалтер ООО «Сфинкс» учел при расчете единого налога за I квартал 2010 года.

4. Расчет авансовых платежей по единому налогу при УСН (доходы).

За I квартал 2009г. ООО «Сфинкс» получила налогооблагаемых доходов на сумму 2 000 000 руб. Авансовый платеж по единому налогу за этот период составил 120 000 руб. (2 000 000 руб. 6%), 50 процентов от него - 60 000 руб. (120 000 руб. 50%).

Авансовый платеж по единому налогу за I квартал 2009г. бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 50 000 руб. (50 000 руб. < 60 000 руб.). Авансовый платеж за вычетом пенсионных взносов и больничных пособий составил 70 000 руб. (120 000 руб. - 50 000 руб.).

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 70 000 руб. - начислен авансовый платеж по единому налогу за I квартал 2009г..

25 апреля бухгалтер ООО «Сфинкс» перечислил эту сумму в бюджет.

За первое полугодие 2009г. фирма получила налогооблагаемых доходов на сумму 6 000 000 руб. Авансовый платеж по единому налогу за этот период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Авансовые платежи за полугодие 2009г. бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 153 000 руб. (153 000 руб. < 180 000 руб.). Авансовый платеж за вычетом пенсионных взносов и больничных пособий составил 207 000 руб. (360 000 руб. - 153 000 руб.).

По итогам полугодия бухгалтер ООО «Сфинкс» рассчитал авансовый платеж по единому налогу к доплате: 207 000 руб. - 70 000 руб. = 137 000 руб.

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 137 000 руб. - начислен авансовый платеж по единому налогу за первое полугодие.

25 июля 2009г. бухгалтер ООО «Сфинкс» перечислил эту сумму в бюджет.

В III квартале 2009г. у фирмы не было доходов. Поэтому общая сумма доходов за девять месяцев составила 6 000 000 руб. Авансовый платеж по единому налогу за этот период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Авансовый платеж по единому налогу за девять 2009г. месяцев бухгалтер уменьшил на пенсионные взносы и больничные пособия в размере 170 000 руб. (170 000 руб. < 180 000 руб.). Авансовый платеж за вычетом пенсионных взносов и больничных пособий составил 190 000 руб. (360 000 руб. - 170 000 руб.).

Сумма авансовых платежей по единому налогу, начисленная к доплате (сумм к уменьшению не было) за I квартал 2009г. и первое полугодие 2009г., составила 207 000 руб. (70 000 руб. + 137 000 руб.).

Авансовый платеж по единому налогу за девять месяцев 2009г. меньше, чем сумма авансовых платежей, начисленных к доплате за I квартал и первое полугодие 2999г. (190 000 руб. < 207 000 руб.). Поэтому по итогам девяти месяцев бухгалтер ООО «Сфинкс» рассчитал авансовый платеж по единому налогу к уменьшению: 190 000 руб. - 207 000 руб. = -17 000 руб.

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 17 000 руб. - сторнирована излишне начисленная сумма авансовых платежей по единому налогу за девть месяцев.

Возникшая разница (17 000 руб.) засчитывается ООО «Сфинкс» в счет уплаты единого налога по итогам года.

5. Расчет единого налога за год при УСН (доходы).

По итогам I квартала, первого полугодия и девяти месяцев 2009г. бухгалтер ООО «Сфинкс» начислил к доплате (за вычетом сумм к уменьшению) и перечислил в бюджет авансовые платежи по единому налогу в сумме 190 000 руб., в том числе:

- по итогам I квартала - к доплате 110 000 руб.;

- по итогам первого полугодия - к уменьшению 10 000 руб.;

- по итогам девяти месяцев - к доплате 90 000 руб.

В IV квартале у ООО «Сфинкс» доходов не было. За год (фактически за девять месяцев) фирма получила налогооблагаемых доходов на сумму 6 000 000 руб. Единый налог за этот период составил 360 000 руб. (6 000 000 руб. 6%), 50 процентов от него - 180 000 руб. (360 000 руб. 50%).

Сумму единого налога бухгалтер уменьшил на сумму пенсионных взносов и больничных пособий в размере 175 000 руб. (175 000 руб. < 180 000 руб.). Единый налог за вычетом пенсионных взносов и больничных пособий составил 185 000 руб. (360 000 руб. - 175 000 руб.).

Сумма единого налога за год меньше, чем сумма авансовых платежей, начисленных к доплате (за вычетом сумм к уменьшению) по итогам I квартала, первого полугодия и девяти месяцев 2009г. (185 000 руб. < 190 000 руб.). Поэтому по итогам года бухгалтер рассчитал единый налог при упрощенке к уменьшению: 185 000 руб. - 190 000 руб. = -5000 руб.

В бухучете сделана запись: Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу».

- 5000 руб. - сторнирована излишне начисленная сумма единого налога по итогам года.

Итак, в заключении можно сделать следующие выводы:

Налоговая нагрузка на доходы ООО «Сфинкс» возросла на 4,7%, за счет прироста суммы налоговых обязательств в 1,1 раза, а выручки в 0,9 раза в 2009 г. по сравнению с 2008 г.

При существующей тенденции к росту налоговой нагрузки на валовую прибыль и чистую прибыль в целом величина общей налоговой нагрузки на организацию ООО «Сфинкс» достаточно высокая. В этих условиях целесообразно осуществить налоговую оптимизацию. Среди наиболее выгодных способов налогообложения для ООО «Сфинкс»» был выбран следующий вариант налогообложения: УСНО (объект налогообложения «доходы, уменьшенные на величину расходов»).

В результате перехода с режима налогообложения на УСНО (объект налогообложения: доходы) на УСНО объект налогообложения «доходы, уменьшенные на величину расходов», ООО «Сфинкс» сэкономит значительные средства: налоговые обязательства фирмы снизятся в 5,5 раз. Налоговая нагрузка на чистую прибыль сократится на 79,7%, на доходы – на 28,1%.

2.2 Анализ эффективности перехода ООО «Сфинкс » на упрощенную систему налогообложения с объектом налогообложения доходы и доходы минус расходы