Дипломная работа: Повышение финансовой устойчивости предприятия

Содержание

Введение

1. Методологические вопросы финансовой устойчивости промышленных предприятий

1.1 Понятие и содержание финансовой устойчивости

1.2 Виды финансовой устойчивости предприятия

1.3 Методы оценки финансовой устойчивости предприятия

2. ОАО «КАТЭК», его характеристика и анализ работы

2.1 Общая характеристика предприятия

2.1.1. История создания предприятия

2.1.2 Организационная структура предприятия

2.1.3 Характеристика выпускаемой продукции и границы ее распространения

2.2 Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 годы

2.2.1Анализ объема производства продукции

2.2.2Анализ себестоимости продукции

2.2.3Анализ прибыли и рентабельности

2.2.4Анализ состава и структуры имущества ОАО «КАТЭК»

2.2.5Анализ источников формирования имущества ОАО «КАТЭК»

2.2.6Анализ платежеспособности ОАО «КАТЭК»

2.2.7Анализ финансовой устойчивости

3 Основные мероприятия по повышению финансовой устойчивости предприятия

3.1 Государственный механизм обеспечения финансовой устойчивости ОАО «КАТЭК»

3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия

3.2.1Определение целевого рынка

3.2.2Коммуникационная политика

3.2.3Ценовая, товарная политика и политика распределения

3.2.4Ожидаемые результаты от производства новых видов изделий

3.3 Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

3.4 Организация управления внешнеэкономической деятельностью предприятия

3.5 Оценка эффективности использования заемного капитала

3.6 Конструкторско-технологические направления совершенствования новых видов продукции

3.6.1Основные сведения КРУ Компакт

3.6.2Особенности конструкции

3.6.3Описание конструкции

Заключение

Литература

Введение

Главное в условиях мирового финансового кризиса, залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Определение финансовой устойчивости, важнейшими признаками которой являются платежеспособность и наличие ресурсов для развития, относится к числу наиболее важных не только финансовых, но и общеэкономических проблем. Ведь недостаточная финансовая устойчивость может привести к неплатежеспособности предприятий, к отсутствию у них денежных средств для финансирования текущей и инвестиционной деятельности, а при усугублении финансового состояния – и к банкротству, а избыточная – ставит препятствия на пути развития предприятий, отягощая их затраты излишними запасами и резервами, чем и обусловлена актуальность рассматриваемого вопроса.

Оценка финансовой устойчивости и платежеспособности является также основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия.

В качестве объекта исследования было выбрано предприятие ОАО «КАТЭК» – предприятие, которое производит качественное энергоборудование среднего и низкого напряжения полной заводской готовности.

Предметом исследования является финансовое состояние предприятия в аспекте финансовой устойчивости, которая в рыночных условиях является залогом выживаемости и основой стабильного положения предприятия. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства. Оценка финансовой устойчивости и платежеспособности является также основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия.

Перспективная политика ОАО «КАТЭК» ориентирована на расширение деловых связей при гибком реагировании на изменение условий и особенностей спроса, сотрудничество по разработке прогрессивных видов энергооборудования, комбинированный подход к сочетанию возможностей внутренних резервов производства и потребностей заказчиков в новых рыночных условиях хозяйственной деятельности.

Данные обстоятельства и повлияли на выбор темы работы, цель которой заключается в выявлении запаса источников собственных средств и выработке мероприятий по совершенствованию управления ими.

Задачей работы является: раскрыть экономическое содержание и сущность понятия финансовой устойчивости; изучить информацию о характеристике ОАО «КАТЭК», произвести анализ основных технико-экономических показателей; определить наличие источников средств для формирования запасов и затрат с помощью трехкомпонентного показателя; оценить финансовую устойчивость предприятия с помощью коэффициентов финансового риска, долга, автономии, финансовой устойчивости, маневренности, устойчивости структуры мобильных средств, обеспеченности оборотного капитала собственными источниками, а также разработать модель оптимизации финансовой устойчивости предприятия.

Оценка состояния финансовой устойчивости ОАО «КАТЭК» проводится на базе финансовой отчетности предприятия за три года: 2006–2008 гг.

Существует множество методик оценки финансовой устойчивости предприятия. Для ОАО «КАТЭК», по мнению автора, наиболее близко подходит методика Шеремета А.Д. и Сайфулина Р.С., а также разработка Ковалева В.В. Используемая методика предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной экономики.

1 Методологические вопросы финансовой устойчивости промышленных предприятий

1.1 Понятие и содержание финансовой устойчивости

Для современной экономики Республики Беларусь характерна недостаточность бюджетного финансирования; инфляция; подчиненность системы бухгалтерского учета целям налогообложения; неопределенность в поведении покупателей, поставщиков, конкурентов. Одно из основных препятствий на пути к стабильному экономическому росту – медленный процесс преобразований на уровне организаций (предприятий) в связи с неэффективностью системы их управления, низким уровнем ответственности руководителей за последствия принимаемых решений и результаты деятельности, а также отсутствием достоверной информации об их экономическом состоянии, финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка. Для устранения негативных тенденций экономического развития в целях повышения стабильности деятельности хозяйствующих субъектов необходимо сконцентрировать внимание на обеспечении устойчивого развития организации как основного структурного элемента экономической системы РБ.

Преодоление кризисной ситуации в Беларуси, рыночная экономика и новые формы хозяйствования обусловливают решение новых проблем, одной из которых на сегодня является обеспечение экономической стабильности развития. Чтобы обеспечить «выживание» предприятия в условиях рынка, управленческому персоналу требуется оценивать возможные и целесообразные темпы его развития с позиции финансового обеспечения, выявлять доступные источники средств, способствуя тем самым устойчивому положению и развитию хозяйствующих субъектов. Определение устойчивости развития коммерческих отношений необходимо не только для самих организаций, но и для их партнеров, которые справедливо желают обладать информацией о стабильности, финансовом благополучии и надежности своего заказчика или клиента. Поэтому все большее количество контрагентов начинает вовлекаться в исследования и оценку устойчивости конкретной организации.

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые от структуры ее капитала; степени взаимодействия с кредиторами и инвесторами; условий, на которых привлечены и обслуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал – заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неустановленное» время. Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации.

Понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятий «платежеспособность» и «кредитоспособность», так как включает в себя оценку различных сторон деятельности организации. Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость». В начале 90-х гг. запас финансовой устойчивости предприятия характеризовали запасом источников собственных средств, при том условии, что его собственные средства превышают заемные. Она оценивалась также соотношением собственных и заемных средств в активах предприятия, темпами накопления собственных средств, соотношением долгосрочных и краткосрочных обязательств, достаточным обеспечением материальных оборотных средств собственными источниками.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Действительно, в результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия и повышению его устойчивости. При исследовании финансовой устойчивости выделяется обособленное понятие – «платежеспособность», не отождествляемое с предыдущим. Как видно, платежеспособность является неотъемлемым компонентом финансовой устойчивости. Устойчивость и стабильность финансового состояния зависят от результатов производственной, коммерческой, финансово-инвестиционной деятельности предприятия, а устойчивое финансовое состояние, в свою очередь, оказывает положительное влияние на его деятельность. Устойчивость финансового состояния организации определяет соотношение величин собственных и заемных источников формирования запасов и стоимости самих запасов. Обеспеченность запасов и затрат источниками формирования, а также эффективное использование финансовых ресурсов является существенной характеристикой финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат есть причина той или иной степени платежеспособности, расчет которой производится на конкретную дату. Следовательно, формой проявления финансовой устойчивости может быть платежеспособность.

Термин «платежеспособность», являющийся важным компонентом финансовой устойчивости, тоже на сегодня не имеет однозначного определения. В экономической литературе зарубежных стран, в работах авторов, занимающихся традиционным анализом ликвидности баланса, установлено, что главная цель анализа ликвидности – вынести суждение о платежеспособности предприятия. При этом платежеспособной считается такая организация, которая способна своевременно выполнить свои обязательства. Здесь понятие платежеспособности охватывает не только абсолютную или краткосрочную, но и долгосрочную платежеспособность.

Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов, т.е. времени, которое необходимо для превращения их в денежную наличность. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует прежде всего о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

1.2 Виды финансовой устойчивости предприятия

На устойчивость оказывают влияние различные факторы: положение предприятия на товарном рынке; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатёжеспособных дебиторов; эффективность хозяйственных и финансовых операций и т.п.

Рассмотрим каждый вид в отдельности.

1. Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе её достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов. Внутренняя устойчивость является наиболее характерной для рыночной экономики.

2. Внешняя устойчивость предприятия достигается управлением извне. Она обусловлена стабильностью экономической среды, в рамках которой осуществляет свою деятельность организация. Эта устойчивость достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

3. «Унаследованная» устойчивость является результатом наличия определённого запаса прочности предприятия, защищающего его от случайностей и резких изменений внешних факторов.

4. Общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение доходов над затратами.

5. Непосредственно финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путём их эффективного использования способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость отражает соотношение собственных и заёмных средств, темпы накопления собственных средств в результате текущей и финансовой деятельности, соотношение мобильных и иммобилизованных средств предприятия, достаточное обеспечение материальных оборотных средств собственными источниками. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. При этом формы проявления финансовой устойчивости могут быть различны.

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Они могут различаться по структуре (простые и сложные), по важности результата (основные и второстепенные), по времени действия (постоянные и временные). Но все эти факторы можно разделить в зависимости от места их возникновения на внутренние, зависящие от организации работы самого предприятия, и внешние, не подвластные воле организации.

Наибольшее влияние на деятельность предприятия оказывают внутренние факторы.

1.3 Методы оценки финансовой устойчивости предприятия

При оценке финансовой устойчивости предприятия не существует каких-либо нормированных подходов. Владельцы предприятий, менеджеры, финансисты сами определяют критерии анализа финансовой устойчивости предприятия в зависимости от преследуемых целей.

Выделим несколько основных подходов, которые используются в мировой и отечественной практике (рисунок 1.3).

|

|||||||||

|

|

||||||||

|

|

||||||||

Рисунок 1.3 – Методы оценки финансовой устойчивости предприятия

Рассмотрим каждый метод в отдельности и выберем тот, который наиболее подходит для ОАО «КАТЭК».

Метод оценки финансовой устойчивости предприятия с помощью использования абсолютных показателей основывается на расчете показателей, которые с точки зрения данного метода наиболее полно характеризуют финансовую устойчивость предприятия.

Для расчета показателей финансовой устойчивости сопоставляется общая величина запасов и затрат предприятия и источники средств для их формирования:

| ЗЗ = З + НДС, | (1.1) |

где ЗЗ – величина запасов и затрат;

З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям.

При этом используется различная степень охвата отдельных видов источников, а именно:

1) Наличие собственных оборотных средств, равное разнице величины источников собственных средств (собственного капитала) и величины внеоборотных активов:

| СОС = СС – ВА, | (1.2) |

где СОС – собственные оборотные средства;

СС – величина источников собственного капитала;

ВА – величина внеоборотных активов.

2) Многие специалисты при расчете собственных оборотных средств вместо собственных источников берут перманентный капитал: наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат, то есть с учетом долгосрочных кредитов и заемных средств:

| ПК = (СС+ДЗС) – ВА, | (1.3) |

где ПК – перманентный капитал;

ДЗС – долгосрочные заемные средства.

3) Общая величина основных источников формирования запасов и затрат, то есть наличие собственных оборотных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, то есть все источники, которые возможны:

| ВИ = (СС+ДЗС+КЗС) – ВА, | (1.4) |

где ВИ – все источники;

КЗС – краткосрочные заемные средства.

Как отмечают авторы к сумме краткосрочных кредитов и заемных средств не присоединяются ссуды, не погашенные в срок.

Показатель общей величины основных источников формирования запасов и затрат является приближенным, так как часть краткосрочных кредитов выдается под товары отгруженные (то есть они не предназначены для формирования запасов и затрат), а для покрытия запасов и затрат привлекается часть кредиторской задолженности, зачтенной банком при кредитовании.

Несмотря на эти недостатки, показатель общей величины основных источников формирования запасов и затрат дает существенный ориентир для определения степени финансовой устойчивости.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования

1) Излишек или недостаток собственных оборотных средств

|

ФСОС = СОС – ЗЗ, |

(1.5) |

где ФСОС – излишек или недостаток собственных оборотных средств.

2) Излишек или недостаток перманентного капитала

|

ФПК = ПК-ЗЗ, |

(1.6) |

где ФПК – излишек или недостаток перманентного капитала.

3) Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности)

|

ФВИ = ВИ – ЗЗ, |

(1.7) |

где ФПК – излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния, то есть

![]()

|

1, если Ф>0, S(Ф) = 0, если Ф<0. |

(1.8) |

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

| S = {1, 1, 1} | (1.9) |

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В белорусской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

| S = {0, 1, 1} | (1.10) |

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть

| S = {0, 0, 1} | (1.11) |

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

Профессор А.Д. Шеремет и Р.С. Сайфулин отмечают, что финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Если указанные условия не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть

| S = {0, 0, 0} | (1.12) |

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость.

Для анализа финансовой устойчивости методом использования относительных показателей достаточно ограничиться следующими показателями:

Коэффициент собственности (автономии) определяют по формуле:

|

|

(1.13) |

где СК – собственный капитал;

И – общая величина имущества предприятия.

Особое значение этот показатель имеет для инвесторов и кредиторов. Для стран Западной Европы и США за нормативное значение этого показателя принимают 0,6.

Коэффициент заемных средств (заемного капитала) характеризует структуру средств предприятия с точки зрения доли заемных средств:

|

|

(1.14) |

,

,где ЗК – заемный капитал;

С – общая величина средств предприятия.

Коэффициент соотношения заемных и собственных средств определяют по формуле:

|

|

(1.15) |

.

.Он показывает, сколько заемных средств приходится на 1 р. собственных. За критическое значение данного показателя принимают 0,6. Если показатель превышает эту величину, то финансовая устойчивость предприятия ставится под сомнение.

Коэффициент мобильности (маневренности) собственных средств рассчитывают по формуле:

|

|

(1.16) |

,

,где СОбС – собственные оборотные средства.

Нормативное значение данного коэффициента – 0,2–0,5. Верхняя граница показателя означает большие возможности для финансовых маневров.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами исчисляют по формуле:

|

|

(1.17) |

,

,где ОС – общая величина оборотных средств предприятия.

Минимальное значение этого показателя составляет 0,1. Если значение коэффициента обеспеченности меньше 0,1, структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии предприятия, его возможности проводить независимую финансовую политику.

Коэффициент соотношения внеоборотных и собственных средств характеризует степень обеспеченности внеоборотных активов собственными средствами:

|

|

(1.18) |

.

.Примерное значение этого показателя – 0,5–0,8. Если показатель имеет значение меньше 0,5, это свидетельствует о том, что предприятие использует собственный капитал в основном для формирования оборотных средств, что, как правило, оценивают отрицательно. При значении показателя выше 0,8 делают выводы о привлечении долгосрочных займов и кредитов для формирования части внеоборотных активов, что вполне оправданно.

Коэффициент соотношения производственных активов и стоимости имущества определяют по формуле:

|

|

(1.19) |

где ПА – производственные активы.

Минимальное нормативное значение этого показателя – 0,5. Более высокая величина показателя свидетельствует о повышении производственных возможностей предприятия.

Для оценки финансовой устойчивости предприятия рекомендуется использовать также коэффициент устойчивости экономического роста, рассчитываемый по формуле:

|

|

(1.20) |

,

,где ЧП – чистая прибыль предприятия (чистая прибыль определяется вычитанием из валовой прибыли налога на прибыль, налога на недвижимость, сбора на содержание транспортных средств и др.).

Нормативное значение по данному показателю обычно отсутствует. Его сравнивают со значениями коэффициента для предыдущих лет и аналогичных предприятий.

Коэффициент устойчивости экономического роста характеризует стабильность получения прибыли, остающейся в организации на ее развитие и создание резервов.

Есть такая точка зрения, что число коэффициентов не должно превышать семи, так как если число превышает семь, то человеческий контроль над ними легко теряется.

С помощью матричного метода оценки финансовой устойчивости предприятия можно:

— определить увязку статей актива (имущества предприятия) и статей пассива баланса (источники средств);

— рассчитать структуру и определить качество активов по балансу предприятия и достаточность источников их финансирования;

— рассчитать весь набор показателей и коэффициентов, необходимых для оценки финансовой устойчивости, платежеспособности, использования ресурсов предприятия;

— объективно оценить финансовое состояние предприятия, выяснить причины его изменения за отчетный период; установить параметры, характеризующие приближение предприятия к порогу неплатежеспособности (банкротству).

Балансовый метод оценки финансовой устойчивости предлагает определенную перегруппировку статей бухгалтерского баланса для выделения однородных, с точки зрения сроков возврата, величин заемных средств.

Применительно для ОАО «КАТЭК» я буду использовать метод оценки финансовой устойчивости предприятия с помощью абсолютных и относительных показателей, так как они дают нам базу как для исследований, так и для аналитических выводов.

2. ОАО «КАТЭК», его характеристика и анализ работы

2.1 Общая характеристика предприятия

ОАО «КАТЭК» является коммерческой организацией с иностранными инвестициями, юридическим лицом, имеющим самостоятельный баланс, печати, штампы, бланки со своим наименованием, расчетный и иные счета в банках. В своей деятельности предприятие руководствуется Уставом и действующим законодательством Республики Беларусь.

Уставный фонд ОАО «КАТЭК» сформирован в полном объеме в размере 151 500 000 (сто пятьдесят один миллион пятьсот тысяч) белорусских рублей, и состоит из:

1. Ранее сформированного уставного фонда ПЧУП «КАТЭК», что в соответствии с передаточным актом составляет 150 000 000 р.

2. Ранее сформированного уставного фонда ОДО «КАТЭКРЕСУРС», что в соответствии с передаточным актом составляет 1 500 000 р.

Уставный фонд ОАО «КАТЭК» разделен на 202 000 простых именных акций, номинальная стоимость каждой из которых равна 750 р. Общество обеспечено необходимыми производственными и административными площадями, системами энергетического и инженерного обеспечения. На предприятии работают высококвалифицированные специалисты вооруженные современными программными комплексами, такими как Pro/Enginer, CadElektro.

В основных производственных процессах участвует оборудование с ЧПУ. Использование в процессе проектирования программных комплексов 3D совместимых с технологическими аппаратными комплексами сводит к нулю время на освоение разработанных изделий.

2.1.1 История создания предприятия

Открытое акционерное общество «КАТЭК» создано в результате реорганизации в форме слияния Производственного частного унитарного предприятия «КАТЭК», зарегистрированного решением администрации свободной экономической зоны «Минск» №52-р от 11.12.2002 г. в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за номером 808000768, и Общества с дополнительной ответственностью «КАТЭКРЕСУРС», зарегистрированного решением Минского городского исполнительного комитета №2680 от 28.12.2006 г. в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за номером 190789337, на основании общего собрания учредителей ОАО «КАТЭК» и является правопреемником ПЧУП «КАТЭК» и ОДО «КАТЭКРЕСУРС» на основании передаточных актов от 03.01.2007 г. и 22.01.2007 г. соответственно.

2.1.2 Организационная структура предприятия

Организационная структура предприятия направлена прежде всего на установление четких взаимосвязей между отдельными подразделениями Общества, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Организационная структура ОАО и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с меняющимися условиями. Организационные структуры управления промышленными организациями отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, форма собственности; размеры производственной деятельности предприятия (крупная, средняя, мелкие); производственный профиль предприятия (специализация на выпуске одного вида продукции, широкой номенклатуры изделий различных отраслей, оказание услуг); характер оказываемых услуг, выпускаемой продукции, сфера деятельности предприятия.

Организационная структура ОАО «КАТЭК» приведена в приложении А. Высшим органом управления на данном предприятии является Общее Собрание Акционеров, Наблюдательный совет и Генеральный директор.

Как видно из организационной структуры предприятия директору подчиняется исполнительный директор и отдел маркетинга. Исполнительный директор предприятия относится к категории руководителей, он подотчетен директору предприятия и общему собранию акционеров. Исполнительный директор ведет общее руководство производственно-хозяйственной и финансово-экономической деятельности, организовывает взаимодействия всех структурных подразделений, цехов и производственных единиц, обеспечивает выполнение всех принимаемых предприятием обязательств, включая обязательства перед бюджетами разных уровней и внебюджетными фондами, а также по договорам, создает условия для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда, принимает меры по обеспечению здоровых и безопасных условий труда, осуществляет контроль за соблюдением законодательства Республики Беларусь в деятельности всех служб, защищает имущественные интересы предприятия в суде, органах государственной власти.

Отдел маркетинга осуществляет следующие функции:

1 исследование потребительских свойств производимой продукции и сбор информации об удовлетворенности ими покупателей;

2 анализ конкурентоспособности продукции предприятия, сопоставление ее потребительских свойств, цены, издержек производства с аналогичными показателями конкурирующей продукции, выпускаемой другими предприятиями;

3 расчет емкости рынка для продукции предприятия;

определение географического размещения потенциальных потребителей;

4 организация обратной связи с потребителями: изучение мнения потребителей и их предложений по улучшению выпускаемой продукции;

5 анализ сильных и слабых сторон конкурирующей продукции;

6 разработка стратегии рекламы по каждому изделию и плана проведения рекламных мероприятий.

Заместитель директора по производству осуществляет руководство работой по оперативно-производственному планированию, организовывает работу по разработке и выполнению плана производства, изысканию и внедрению прогрессивных систем оперативно-производственного планирования и совершенных систем взаимосвязи всех подразделений по вопросам производства, обеспечивает контроль за своевременным доведением до производственных участков номенклатурных планов производства, графиков выпуска продукции, обеспечивает устранение различного рода диспропорций, организационных и технических неполадок на производстве, участвует в разработке предложений о производстве новых видов продукции, обеспечивает организацию выполнения плановых заданий по прибыли и рентабельности производства.

Технологический отдел ОАО «КАТЭК» разрабатывает и внедряет прогрессивные, экономически обоснованные, ресурсо- и природосберегающие технологические процессы и режимы производства выпускаемой предприятием продукции, осуществляет выполнение работ (услуг), обеспечивающих повышение уровня технологической подготовки и технического перевооружения производства, сокращение расходов сырья, материалов, затрат труда, улучшение качества продукции, работ (услуг) и рост производительности труда; планирует и организовывает внедрение новой техники и технологий, осуществляет повышение технико-экономической эффективности производства и разработку технологической документации; участвует в работе по организации и планировке новых цехов и участков, их специализации, освоению новой техники, повышению технического уровня производства и коэффициента сменности работы оборудования; проведению мероприятий по предупреждению и устранению брака, снижению материалоемкости продукции и трудоемкости ее производства.

ОАО «КАТЭК» имеет собственные склады которые находятся на территории предприятия. Это позволяет создать необходимый ассортимент для выполнения заказов клиентов, что содействует эффективному выполнению заказов потребителей и осуществлению более частых поставок и в том объеме, который требуется клиенту. Складирование и хранение позволяют выравнивать временную разницу между выпуском продукции и ее потреблением и дают возможность осуществлять непрерывное производство и снабжение на базе создаваемых товарных запасов.

Мастер производственного участка осуществляет руководство производственным участком в соответствии с законодательными и нормативными актами, регулирующими производственно-хозяйственную деятельность организации; обеспечивает выполнение участком в установленные сроки производственных заданий по объему производства продукции (работ, услуг) высокого качества, в заданной номенклатуре (ассортименте), повышение производительности труда, снижение трудоемкости продукции на основе рациональной загрузки оборудования и использования его технических возможностей, повышение коэффициента сменности работы оборудования, экономное расходование сырья, материалов, топлива, энергии; проверяет качество выпускаемой продукции или выполняемых работ, осуществляет мероприятия по предупреждению брака и повышению качества продукции (работ, услуг); принимает участие в приемке законченных работ по реконструкции участка, ремонту технологического оборудования, механизации и автоматизации производственных процессов и ручных работ.

Конструкторское бюро предприятия организовывает изготовление опытных образцов, их экспериментальной проверки, а главный конструктор в свою очередь осуществляет руководство исследовательскими и экспериментальными работами, проводимыми в подразделениях опытного производства, а также руководство подготовкой технико-экономических обоснований эффективности новых конструкторских разработок, их преимуществ по сравнению с ранее изготовлявшимися.

Технический отдел занимается организацией процесса проектирования, своевременной и качественной разработкой конструкторской документации на вновь разрабатываемые изделия, а так же сопровождением конструкторской документации в процессе производства и испытаний изделий. Все инженеры технического отдела подчиняются руководителю технического отдела, который в процессе своей работы занимается анализом потребностей рынка и планированием направлений технического развития предприятия; организацией и проведением испытаний готовой продукции согласно ТУ силами лаборатории; участием в организации и проведении совместно с отделом маркетинга презентаций продукции для проектных институтов и потребителей; техническими консультациями и согласованием проектных решений с проектными институтами; оказывает техническую поддержку отделу маркетинга; составляет технические задания на конструкторскую разработку новых изделий; организовывает опытно-конструкторские проработки новых изделий; составляет технические условия на новые изделия и организовывает работу с внешними организациями.

Основными функциями отдела снабжения являются:

1. Определение потребности в материальных ресурсах (сырье, материалах, полуфабрикатах, оборудовании, комплектующих изделиях, топливе, энергии и др.).

2. Определение источников покрытия потребности в материальных ресурсах.

3. Разработка проектов перспективных, текущих планов и балансов материально-технического обеспечения производственной программы, ремонтно-эксплуатационных нужд предприятия и его подразделений.

4. Обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества.

5. Составление балансов материально-технического обеспечения, сводных таблиц по видам сырья, материалов.

6. Создание запасов, необходимых для производства.

7. Подготовка и заключение договоров с поставщиками.

8. Приемка материально-технических ресурсов на склады сырья и материалов.

Отдел снабжения подчиняется руководителю отдела, который контролирует выполнение работы данным отделом.

Заместитель директора по финансовым вопросам ОАО «КАТЭК» осуществляет руководство хозяйственно-финансовой деятельностью предприятия в области планирования и управления его деятельностью с целью достижения наибольшей экономической и маркетинговой эффективности; организовывает работу финансовых служб предприятия с учетом краткосрочных и долгосрочных прогнозов развития финансовой ситуации на рынке; организовывает своевременность платежей по обязательствам в государственный, местный бюджеты, поставщикам и банкам; организовывает работу по определению потребности предприятия в кредитах, утверждать планы технического перевооружения и реконструкции предприятия, строительства новых производств; контролирует своевременное поступление доходов; контролирует сроки финансово-расчетных и банковских операций, выплату заработной платы работников предприятия; контролирует выполнение финансового и кредитного плана, плана реализации продукции, плана по прибыли и другим финансовым показателям, правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств.

Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за законным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия; формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости; возглавляет работу по: подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности; обеспечению порядка проведения инвентаризаций; контролю за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской и информации и порядка документооборота.

На предприятии существует таможенный отдел, который осуществляет работу с таможенными агентами; устанавливает контакты с предприятиями, организациями и объединениями; осуществляет сбор и систематизацию нормативных документов, касающихся таможенного оформления товаров в Республике Беларусь и сопредельных государствах; участвует в подготовке проектов внешнеторговых контрактов.

2.1.3 Характеристика выпускаемой продукции и границы ее распространения

Целью деятельности любого предприятия является хозяйственная деятельность, направленная на извлечение прибыли.

ОАО «КАТЭК» осуществляет следующие виды деятельности:

1. Производство электрических машин и электрооборудования, в том числе:

– производство электрораспределительной и регулирующей аппаратуры – основной вид деятельности;

– монтаж, наладка, ремонт и техническое обслуживание электрораспределительной и регулирующей аппаратуры;

– производство электроизоляционных изделий.

2. Оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами, в том числе:

– деятельность агентов по торговле машинами, оборудованием, судами и летательными аппаратами.

С момента создания предприятия разработаны и освоены в производство следующие виды продукции:

- комплектные трансформаторные подстанции серии «Неринга»;

- низковольтные комплектные устройства серии «Немига»;

- камеры с вакуумными выключателями;

- комплектные распределитель устройства серии «КАРАТ».

Реализовано:

- 7 типов КТП наружной установки, мощностью от 100 до 2500 кВА;

- 4 типа КТП внутренней установки;

- линейка КРУ;

- вакуумный выключатель;

- КТП 35 кВ.

Постоянно совершенствуются уже освоенные изделия и идет разработка новых. В 2008–2013 гг. предприятие ориентировано на выпуск сложной наукоемкой продукции, отвечающей высоким требованиям качества и надежности.

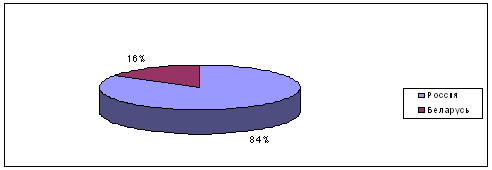

Основным покупателем продукции ОАО «КАТЭК» является Россия (рисунок 2.1). С 2005 г. часть оборудования реализуется на территории Беларуси по программе импортозамещения. По прогнозам независимых российских экспертов годовая потребность Российской промышленности в 2008–2013 гг. составит в стоимостном эквиваленте 1 млрд. у. е. Наиболее вероятный успех в продвижении изделий ОАО «КАТЭК» ожидается в отраслях, работающих на нужды нефтегазовой промышленности и энергетики, а также в металлургической промышленности.

Рисунок 2.1 – Поставки продукции ОАО «КАТЭК»

Результаты многолетней эксплуатации оборудования показывают, что оно по многим параметрам не уступает мировым аналогам, а по отдельным характеристикам превосходит их и является конкурентоспособным в странах СНГ.

Рынки сбыта стран СНГ, например, Украины, Казахстана и других нефтегазоперекачивающих регионов продолжают быть в сфере пристального внимания руководства предприятия.

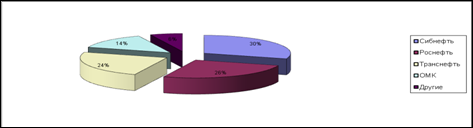

Основными потребителями на сегодняшний день являются предприятия нефтегазового и металлургического комплекса, среди которых Сибнефть, Роснефть, Транснефть, ОМК и другие (рисунок 2.2). Растет и география поставок (рисунок 2.3). Изделия работают на Чукотке, в Западной Сибири, портах С. Петербурга и Мурманска, средней полосе России.

Рисунок 2.2 – Основные потребители ОАО «КАТЭК»

Рисунок 2.3 – География поставок продукции

В будущем ОАО «КАТЭК» планирует стать предприятием полного цикла, которое сочетает собственное производство, проектирование и возможность осуществлять весь комплекс работ по подстанциям и распределительным устройствам на классы напряжения 10, 35, 110, 220 кВ.

Предприятие ведет последовательную работу по расширению и закреплению своего присутствия на бизнес территории Российской Федерации. В ближайшее время планируется начать поставки в Республику Казахстан. В дальнейшем имеются планы освоения бизнес территорий Центральной Азии, Африки и Латинской Америки.

2.2 Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг.

Источниками для анализа являются: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении источников собственных средств, отчет о движении денежных средств, приложение к бухгалтерскому балансу и отчет о целевом использовании полученных средств, заполненные в соответствии с постановлением Министерства финансов Республики Беларусь от 17 февраля 2004 г. №16 «О бухгалтерской отчетности организаций».

Динамика технико-экономических показателей представлена в таблице 2.1.

Таблица 2.1 – Динамика технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг.

|

Единицы измерения |

2006 г. | 2007 г. | 2008 г. | Динамика 2007/2006 | Динамика 2008/2007 | ||||

| абсолютное отклонение | относительное отклонение | абсолютное отклонение | относительное отклонение | ||||||

Объем производстваПрибыль от реализации |

млн. р. | 161,000 | 62,000 | 902,000 | – 99,000 | 0,390 | 840,000 | 14,550 | |

| Рентабельность продаж | млн. р. | 6,785 | 0,687 | 7,640 | -6,100 | 0,100 | 7,000 | 11,120 | |

| НДС | млн. р. | 228,000 | 918,000 | 1 300,000 | 690,000 | 4,030 | 382,000 | 1,420 | |

| Среднесписочная численность, | чел. | 50 | 77 | 89 | 27 | 1,540 | 12,000 | 1,160 | |

| Дебиторская задолженность | млн. р. | 601,000 | 767,000 | 1 565,000 | 166,000 | 1,280 | 798,000 | 2,040 | |

| Кредиторская задолженность | млн. р. | 433,000 | 921,000 | 1 553,000 | 488,000 | 2,130 | 632,000 | 1,690 | |

| Внеоборотные активы | млн. р. | 1 260,000 | 3 380,000 | 4 590,000 | 63,000 | 1,410 | 104,000 | 1,480 | |

| Оборотные активы | млн. р. | 767,000 | 1 974,000 | 4 396,000 | 1 207,000 | 2,570 | 2 422,000 | 2,230 | |

| Основные средства | млн. р. | 154,000 | 217,000 | 321,000 | 63,000 | 1,410 | 104,000 | 1,480 |

За 2006–2008 гг. происходит рост денежных средств – средств предприятия, обладающих абсолютной ликвидностью. С одной стороны рост денежных средств является положительной тенденцией, с другой стороны – для повышения эффективности работы предприятия необходимы вложения временно свободных денежных средств в расширение производства, в разработку новой продукции, в рекламу предприятия. Рост себестоимости происходит на предприятии быстрыми темпами, следовательно, в перспективе предприятию необходимо уделить повышенное внимание мероприятиям по снижению себестоимости (выбору более дешевых поставщиков, сокращению транспортных затрат, оптимизации форм оплаты труда). Рост выручки от реализации опережает рост затрат, что свидетельствует об эффективной работе предприятия. В 2007 г. рентабельность снизилась (по сравнению с 2006 и 2008 гг.), что связано с тем, что, во-первых, уменьшилось число заказов, а, во-вторых, расчеты с покупателями осуществлялись на довальческих условиях, т.е. в сумму заказа включалась не вся сумма устройства, а только услуги, которые оказывало ОАО «КАТЭК». Однако это никак не отразилось на выручке от реализации.

Рост налога на добавленную стоимость говорит о том, что анализируемое предприятие не использует упрощенную систему налогообложения, а придерживается стандартного ведения бухгалтерского учета (с использованием плана счетов бухгалтерского учета).

ОАО «КАТЭК» постоянно развивается, но численность работающих растет незначительно благодаря постоянному совершенствованию технологий и производственных процессов. А это в свою очередь вызовет увеличение затрат.

Как видно из таблицы 2.1, на предприятии произошло увеличение основных средств, что связано с ежегодной покупкой новых машин и оборудования. Увеличение количества основных средств расценивается как положительная тенденция, поскольку происходит расширенное воспроизводство основных фондов предприятия, что в свою очередь должно положительно отразиться на эффективности деятельности ОАО «КАТЭК».

Поскольку постоянно увеличивается количество оборотных средств предприятия, что свидетельствует о наращивании производственного потенциала предприятия, стремление за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания.

На предприятии отсутствует долгосрочная задолженность, что можно расценивать как положительную тенденцию, т. к. отсутствуют дебиторы, оказывающие большую финансовую нагрузку для других подобных предприятий отрасли. Однако, очевиден рост краткосрочной дебиторской задолженности (с 601,0 млн. р. в 2006 г. до 1 565,0 млн. р. в 2008 г.), следовательно необходимо проводить реструктуризацию дебиторской задолженности и осуществлять более качественный подход к реализации продукции с целью предотвращения появления новых дебиторов предприятия. Сравнивая уровень роста дебиторской задолженности и уровень роста кредиторской задолженности видно, что предприятие выполняет свои обязательства перед кредиторами, что положительно характеризует выбранную политику взаимодействия предприятия со сторонними организациями.

2.2.1 Анализ объема производства продукции

Анализируемое предприятие ОАО «КАТЭК» изготавливает свою продукцию в зависимости от заказов, которые осуществляют другие предприятия различной формы собственности. Следовательно, объем производства и объем реализации будут равны, что и видно из наших данных, так как эти показатели напрямую зависят друг от друга.

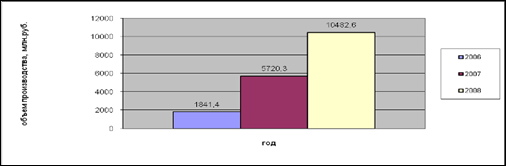

Для более детального анализа объема производства и объема реализации продукции посмотрим их динамику. Так как эти показатели равны, то в дальнейшем будем анализировать объем произведенной продукции (рисунок 2.4).

Рисунок 2.4 – Динамика товарной продукции за 2006–2008 гг.

Анализ объема производства начинается с изучения динамики продукции, расчета базисных и цепных темпов роста и прироста (таблица 2.2).

Таблица 2.2 – Динамика товарной продукции

| Год |

Товарная продукция, млн. р. |

Темпы роста, % | |

| Базисные | Цепные | ||

| 2006 | 1841,4 | 100,0 | 100,0 |

| 2007 | 5720,3 | 310,6 | 310,6 |

| 2008 | 10482,6 | 569,3 | 183,3 |

Среднегодовой темп роста (прироста) можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

|

|

(2.1) |

|

|

(2.2) |

где ![]() - среднегодовой темп роста

(прироста), %;

- среднегодовой темп роста

(прироста), %;

![]() - темп роста;

- темп роста;

n-количество лет, г.;

![]() - среднегодовой темп

прироста, %.

- среднегодовой темп

прироста, %.

Очевидно, что объем производства постоянно увеличивается. Ежегодно предприятие старается расширять ассортимент выпускаемой продукции. Это является следствием увеличения заказов на электрические машины и электрооборудование.

По итогам работы за 2008 г. объем производства продукции возрос в 1,8 раз по сравнению с 2007 г. (с 5 720,3 млн. р. до 10 482,0 млн. р). данный рост обусловлен совершенствованием материально-технического обеспечения, использованием новых технологий в производстве, что позволило привлечь новых клиентов.

2.2.2 Анализ себестоимости продукции

Важным показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. От значения данного показателя зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Это обуславливает важное значение анализа себестоимости продукции, работ, услуг. В свою очередь он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

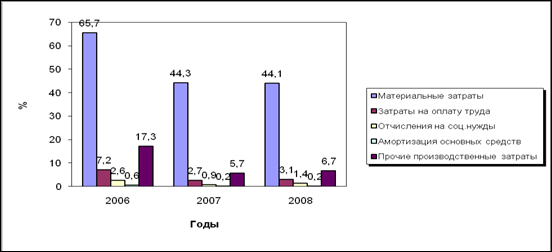

Затраты на производство продукции на ОАО «КАТЭК» приведены в таблице 2.3.

Таблица 2.3 – Затраты на производство продукции

|

Элемент затрат |

2006 г. | 2007 г. | 2008 г. | |||

| Сумма, млн. р. | Структура затрат, % |

Сумма, млн. р. |

Структура затрат, % |

Сумма, млн. р. |

Структура затрат, % | |

|

Материальные затраты Затраты на оплату труда Отчисления на соц. нужды Амортизация основных средств Прочие затраты |

1 293,0 141,0 51,0 11,0 340,0 |

65,7 7,2 2,6 0,6 17,3 |

3 534,0 214,0 75,0 14,0 453,0 |

44,3 2,7 0,9 0,2 5,7 |

4 090,0 306,0 126,0 19,0 620,0 |

44,1 3,1 1,4 0,2 6,7 |

| Итого производственных затрат | 1 836,0 | 93,4 | 4 290,0 | 53,8 | 5 161,0 | 55,5 |

| Коммерческие расходы | 131,0 | 6,6 | 3 681,0 | 46,2 | 411,0 | 44,5 |

|

Полная себестоимость В том числе: Переменные расходы Постоянные расходы |

1 967,0 1 514,0 453,0 |

100,0 77,0 23,0 |

7 971,0 7 450,0 631,0 |

100,0 93,5 6,5 |

9 272,0 8 383,0 889,0 |

100,0 90,4 9,6 |

Как видно из таблицы, фактические затраты предприятия за 2006–2008 гг. выше плановых (в 2006 г. на 120 млн. р. или на шесть процентов; в 2007 г. на 555 млн. р. или на семь процентов; в 2008 г. на 532 млн. р. или на шесть процентов). Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Увеличилась несколько и структура затрат: увеличилась доля материальных затрат и амортизация основных средств в 2006 г., а в 2007–2008 гг. уменьшилась.

Таким образом, общая сумма затрат изменилась из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Более наглядное представление о динамике изменения состава затрат по экономическим элементам можно получить, рассмотрев рисунок 2.5.

Рисунок 2.5 – Динамика изменения состава затрат

Наибольший объем расходов в структуре затрат себестоимости составляют: фонд оплаты труда, сырье и материалы, покупные комплектующие изделия. Резерв по снижению себестоимости и цены продукции заложен именно в этих затратах.

Снижение уровня оплаты труда является почти нереальным условием при установленном объеме производства, однако возможным при переходе на более совершенные процессы производства (автоматизация, роботизация).

Так, основными источниками снижения затрат являются материал и комплектующие. Это возможно при замене дорогостоящих материалов на более дешевые, соискании поставщиков комплектующих с более выгодными условиями и ценами.

На 2009 г. за счет повышения технического уровня производства планируется снизить себестоимость товарной продукции на 300 млн. р., в том числе за счет:

– внедрения новой, прогрессивной технологии, механизации и автоматизации производственных процессов – 150 млн. р.;

– совершенствования применяемой техники и технологии – 90 млн. р.;

– прочих мероприятий, повышающих технический уровень производства – 56 млн. р.

За счет улучшения организации производства и труда, в том числе за счет:

– совершенствования организации и управления производством – 34 млн. р.;

– сокращения административно-управленческого персонала – 120 млн. р.;

– улучшения материально-технического снабжения и использования материальных ресурсов – 190 млн. р.;

– прочих мероприятий, повышающих уровень организации производства – два млн. р.

Снижение затрат на 2009 г. за счет изменения условно-постоянных расходов можно рассчитать по формуле

|

|

(2.3) |

где ![]() – экономия

условно-постоянных расходов;

– экономия

условно-постоянных расходов;

![]() – сумма условно-постоянных расходов;

– сумма условно-постоянных расходов;

Т – темп прироста товарной продукции в планируемом году по сравнению с базисным годом – 39%.

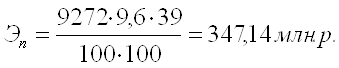

При сумме условно-постоянных расходов в 2008 г. – 889,0 млн. р., полной себестоимости в 2008 г. – 9 272 млн. р. и процента условно-постоянных расходов в общей структуре затрат на производство продукции в 2008 г. в размере 9,6 экономия составит 347,14 млн. р.

|

|

(2. платы в структуре себестоимости.

2.2.4 Анализ состава и структуры имущества ОАО «КАТЭК» Для осуществления эффективной финансово-хозяйственной деятельности руководители промышленного предприятия должны иметь четкое представление о том, за счет каких источников данная деятельность будет осуществляться. Определяющим моментом для любого вида деятельности является обеспечение его финансовыми ресурсами. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса ОАО «КАТЭК». Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую их часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения. Статьи актива баланса группируются по степени их ликвидности, иными словами по скорости превращения их в денежные средства. По этому признаку активы баланса подразделяются на долгосрочные (основной капитал) – I раздел баланса и оборотные активы – II раздел. Капитал предприятия может функционировать в денежной или материальной форме. В зависимости от степени подверженности инфляции все статьи баланса классифицируются на монетарные и немонетарные активы. Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке (денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах). Немонетарные активы – основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен, поэтому требует переоценки. Таким образом, размещение средств предприятия имеет большое значение для финансовой деятельности и повышения ее эффективности. От того, какие инвестиции вложены в оборотные и внеоборотные активы, сколько их находится в сфере производства и обращения, насколько оптимально их соотношение, зависят результаты финансово-хозяйственной деятельности, а, следовательно, финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на его финансовых результатах и финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и, как следствие, ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятия может испытывать финансовые трудности, если оно нерационально использует свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. В процессе анализа активов ОАО «КАТЭК» в первую очередь следует изучить динамику активов, изменения в их составе и структуре (табл. 2.2) и дать им оценку. Таблица 2.2. Оценка динамики и структуры актива баланса ОАО «КАТЭК» за 2006–2008 гг., млн руб.

В нижеприведенной таблице сгруппированы показатели по проекту на период его реализации.Таблица 3.2.7. Сводные показатели по проекту

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. В нашем случае к финансовому и производственному плану относится реализация инвестиционного проекта. При выполнении данного плана предприятие ОАО «КАТЭК» сможет улучшить не только свое финансовое положение, но и снизит затратную часть производства. С помощью реализации проекта предприятие сможет достичь улучшений в области качества и объема предоставлений услуг, снижая риск остановки производства и увеличивая производительность. 3.3 Внедрение системы таргет-костинга в работу ОАО «КАТЭК» Конкурентоспособность продукции в настоящее время является важным вопросом для предприятия, чья деятельность направлена на получение прибыли за счет реализации производимой продукции потребителям. Для этого необходимо учитывать их потребности, желания и возможности, бороться за конкурентоспособность своей продукции. Сами предприятия Республики Беларусь стараются закрепиться на рынках близлежащих стран: России, Украины и Казахстана. Но там уровень конкуренции еще более высок. В такой ситуации именно рынок посредством конкурентной борьбы предопределяет направления развития отраслей, совершенствования производства, разработки новых идей, изделий, снижение затрат, а с ними, соответственно, и цен. Попытки игнорирования требований рынка заканчиваются вполне предсказуемо: отсутствие интереса потребителей – затоваривание производства – связывание оборотных средств в нереализуемой готовой продукции – недополучение планируемой выручки – «поглощение» запаса финансовой прочности – убытки – банкротство. Именно поэтому в практику управления экономикой и финансами отечественных предприятий повсеместно следует внедрять не только оперативные инструменты стратегического планирования, но и заранее дающие надежные конкурентные преимущества и возможности реализации долгосрочной стратегии предприятия. При помощи стратегии определяются и совершенствуются ключевые факторы успеха – специфические для компании области деятельности, позволяющие ей успешно противостоять конкурентам и добиваться успехов. Безусловно, здесь важен комплекс мероприятий, который включает в себя ориентацию в первую очередь опять же на маркетинг. Еще в 80-е гг. прошлого века экономика обратилась к исследованиям маркетинговой стратегической составляющей. В 1990–1992 гг. появилась система сбалансированных показателей Нортона и Каплана (ССП), которая объединила финансовые и нефинансовые показатели стратегического развития предприятия, ориентировав управление, в том числе финансовыми показателями на скоординированное, сбалансированное достижение целевых критериев реализации стратегии компании. В ССП блоку финансовых показателей уделяется повышенное внимание, но особенность данной системы управления эффективностью заключается в том, что блоки показателей или в терминологии ССП перспективы («Финансы», «Маркетинг», «Бизнес-процессы», «Потенциал») логически упорядочены путем организации тесных причинно-следственных взаимосвязей. Так, выполнение заложенных в финансовый блок показателей, например, достижение заданного уровня прибыльности и чистых денежных потоков, обеспечивается блоками маркетинга и бизнес-процессов. Перспектива «Маркетинг» ориентирует менеджмент на рост доли рынка, клиентской базы, степени удовлетворения покупателей. А перспектива «Бизнес-процессы» в свою очередь задает динамику инноваций, оптимизации производства, снижение издержек и количества брака, повышения качества продукции. Безусловно, за всем этим стоят повышение квалификации и мотивации персонала, развитая инфраструктура и автоматизация предприятия. Кроме упомянутой интегральной концепции управления эффективностью – ССП (система сбалансированных показателей) к стратегическому планированию причисляют частные инструменты, например, систему целевого (стратегического) управления затратами. Для организаций таковой системы на затраты следует перенести (транспонировать) упомянутые выше причинно-следственные взаимосвязи ССП. Особую актуальность изучению данной системы (целевого управления затратами или таргет-костинг, от англ. target-costing) придает тот факт, что она совершенно не освещена в русскоязычной литературе по стратегическому маркетингу и управленческому учету, практически отсутствуют статьи о таргет-костинге. Это обусловлено в первую очередь тем, что европейская концепция таргет-костинга разрабатывается с первой половины 90-х гг. прошлого века и только недавно стала внедряться на предприятиях Евросоюза. Система таргет-костинг стремительно набирает популярность. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) – это инструмент стратегического маркетинга и управления, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: – планирования производства новых продуктов; – превентивного контроля издержек; – калькулирования целевой себестоимости в соответствии с рыночными реалиями. Суть таргет-костинга заключается в том, что вместо стандартного вопроса: «Во сколько обходится производство продукции?» (производственно-ориентированная система управления затратами) контроллеры (или иные ответственные специалисты финансовых (экономических) служб предприятия) должны поставить другой вопрос: «Сколько допустимо стоить продукции?» (рыночно-ориентированная система управления затратами). Система таргет-костинга всецело ориентирует предприятие на условия конкурентной борьбы за рынок и покупателей. При этом выполняется ее основная задача: определение такой себестоимости продукции, которая при цене, жестко заданной рынком, позволит предприятию получить прибыль. При этом разрабатываемые продукты должны соответствовать требованиям потребителей по всем качественным характеристикам. Таким образом, допустимый размер себестоимости по таргет-костингу определяется следующим образом: Цена – Прибыль = Себестоимость. При вычислении целевых затрат традиционные сметные калькуляции «Затраты + Прибыль», которые определяют цену продукта, исходя из требуемых затрат и ожидаемой прибыли, должны быть заменены на следующую расчетную схему. Определение потенциальной рыночной цены (целевой цены). Целевая цена – это такая цена, которую клиенты готовы заплатить за продукт. Таким образом, она определяется ценовой предрасположенностью клиентов, которую можно определить с помощью различных методов поиска цены на новый продукт. Целевая цена по методике таргет-костинга обязательно должна быть определена рынком, т.е. либо через маркетинговое исследование (например, через опрос или анкетирование потенциальных покупателей и дилеров предприятия), либо путем сопоставления с ценами и условиями конкурентов (бенчмаркинг). Определение целевой прибыли. Достижимая целевая цена, определенная руководством предприятия, уменьшается на величину целевой прибыли. Прибыль – это заранее планируемый предприятием показатель. В идеале, величина целевой прибыли (план) должна покрывать потребности предприятия на его развитие и удовлетворение запросов собственников). Определение допустимых затрат. Разница между целевой ценой и целевой прибылью дает допустимые затраты, т.е. такие затраты, которые теоретически нельзя превышать при производстве продукции, с тем чтобы гарантировать рыночный успех продукта в долгосрочной перспективе. Столь узко заданные допустимые затраты, как правило, достижимы лишь с большим усилием и на практике обычно превышают целевые. Определение прогнозируемых нормативных затрат. Из разницы между допустимыми и нормативными затратами (реальными затратами предприятия) образуется цель по сокращению затрат, которую нужно достигать поэтапно, за счет своевременного использования специальных инструментов. Установление вторичных целевых затрат. В зависимости от конкурентоспособности и экономической стратегии предприятия целевые затраты, к которым оно стремится, будут находиться между допустимыми затратами и нормативными затратами. Это отражено на рисунке 3.3. В прикладном аспекте к таргет-костингу можно отнести большое количество различных расчетных методик, связанных с исчислением и анализом цедевых затрат. Однако, мировая практика развития таргет-костинга свидетельствует, что в большинстве случаев система целевого управления затратами в обязательном порядке агрегируется с элементами функционально-стоимостного анализа, что продиктовано ориентацией таргет-костинга на конкретные запросы потребителя. Центральным пунктом функционально-производственного метода таргет-костинга является выделение функций продукта и определение их значимости. Основная идея, заложенная в этом методе, состоит в том, что каждый продукт или каждая услуга наполнена функциями, несущими потребительскую пользу. Так, нужно определить многочисленные функции, которые оцениваются в соответствии в их значением для потребителей. Затем следует определить, какая часть полезности продукта приходится на каждую функцию. Значимость или важность функций – это исходный пункт для декомпозиции суммарных целевых затрат. Доля затрат, приходящаяся на каждую функцию, должна соответствовать ее значимости. Для тех функций, чьи затратные части лежат выше уровня из значимости, нужно изыскивать возможности сокращения затрат. Если же уровень значимости окажется выше уровня затрат, то речь уже пойдет о хорошо реализованной функции, которая получает меньший приоритет в процессе снижения затрат.

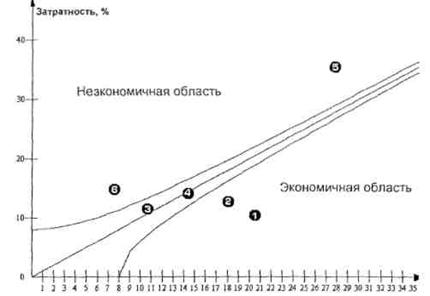

Рисунок 3.3 – Балансировка затрат и определение потребности в их снижении при использовании таргет-костинга 1 шаг: Определение функциональной структуры. Предъявляемые рынком требования необходимо редуцировать на функции продукции. При этом следует учитывать кроме технических и рабочих критериев также субъективно-эмоциональные требования к продукту со стороны клиентов. В результате данного шага функциональная структура изделия должна принять такой вид, каким ее представляют потребители. 2 шаг: Определение важности функций продукта. Желаемые клиентами функции продукта оцениваются по их значению. Результатом должна стать некая шкала оценок потребителей. 3 шаг: Выяснение общего вклада компонентов продукта. Специалисты предприятия коллегиально определяют вклад компонентов продукта в реализацию его функций. 4 шаг: Определение значимости каждого компонента. Для этого важность (вес) каждой функции умножается на соответственно действующую степень реализации ее компонента в функции. На данном шаге определяется значимость каждого компонента в изделии. Для чего значение каждой функции перемножается с вкладом, который вносит каждый компонент в выполнение функции. Суммы по строкам показывают значимость компонентов изделия (в процентах). Иными словами, мы получаем ответ на вопрос: насколько важен данный компонент исходя из предпочтений потребителей. 5 шаг: Определение удельной затратоемкости компонентов продукта. На данном этапе рассчитывается лишь процентная доля каждого компонента в определенных ранее затратах. 6 шаг: Вычисление индексов целевых затрат. Основным инструментом контроля за затратами в системе таргет-костинга будет являться индекс целевых затрат (ИЦЗ), который следует рассчитывать, как частное от деления доли каждого компонента в себестоимости (затратности компонента) на показатель его значимости. Процентное значение полезности каждого компонента противопоставляется фактической доле затрат, приходящейся на компонент при производстве продукции. Деление доли полезности компонента на его долю затрат дает индекс целевых затрат, необходимый для сопоставления функциональных характеристик, образуемых по рыночным запросам потребителей, с учетом вызываемых ими издержек производства. Процесс декомпозиции целевых затрат по компонентам и исчисления индекса целевых затрат дает возможность предприятию взглянуть на затраты с точки зрения конечных потребителей выпускаемой продукции. Следовательно, данный индекс позволяет указать пути превентивного снижения себестоимости за счет корректировки свойств продукта, которым потребители не уделяют особого внимания при выборе товара. 7 шаг: Построение диаграммы целевых затрат. После расчета индекса целевых затрат можно начинать анализ продукции в рамках концепции таргет-костинга. Однако, для того, чтобы облегчить этот процесс и сделать его более наглядным следует использовать специальный инструмент – диаграмму целевых затрат, которая в единой координатной плоскости противопоставляет полезность и затратность компонентов (рисунок 3.4). Исходя из рисунка, индекс целевых затрат будет равен yi / xi. В идеальном случае индекс целевых затрат должен быть равен 1, что означало бы полное соответствие понесенных на компонент затрат его функциональной полезности, признанной рынком (потребителями). Но на практике, очевидно, это трудно выполнимо для всех компонентов. Так как идеальный случай определяется слишком узким стандартом, то имеет смысл устанавливать зону целевых затрат (границы терпимости), в которую должны входить отдельные компоненты. Зона целевых затрат задается двумя кривыми, которые ограничивают возможность отклонения индекса целевых затрат каждого компонента от идеального случая (ИЦЗ = 1). Ширина отклонений на диаграмме зачастую выбирается так, чтобы зона целевых затрат становилась уже при росте полезности компонента, т. к. в этом случае наблюдается и рост затратности компонента, и, соответственно, рост ее влияния на себестоимость.

Уi – доля компонента в себестоимости всего продукта, в %, хi – доля полезности компонента, в % (к общей оценке покупателей), i – индекс компонентов, i=l, 2,…, n, q – параметр для определения зоны целевых затрат (границ терпимости) Рисунок 3.4 – Графический анализ компонентов на основе диаграммы целевых затрат Как один из вариантов решения этой задачи границы зоны целевых затрат следует определять по двум следующим математическим функциям:

где

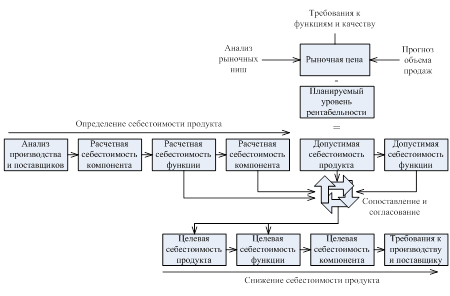

х – полезность компонента; у – доля затрат, приходящаяся на компонент; q – изменяемый параметр (критерий «терпимости») для определения зоны целевых затрат, задается руководством компании. Зона целевых затрат показывает допустимый предел отклонений компонентов продукта от идеальной линии. Параметр q, предопределяющий ширину зоны целевых затрат, будет зависеть от следующих условий: 1. Чем больше ориентация целевых затрат всего продукта на рыночно допустимые, тем более узкой должна быть зона целевых затрат, а следовательно, величина параметра q должна быть меньше. 2. При накоплении на предприятии положительного опыта по достижению целевых затрат их допустимая зона на диаграмме может принудительно сужаться, а соответственно, параметр q может быть уменьшен. 3. Если компонент изделия находится выше идеальной линии (зоны целевых затрат), то он переоценен, его затраты необходимо сокращать (потенциал для снижения себестоимости). Делать это нужно до тех пор, пока соответствующий индекс целевых затрат не приблизится к единице. Если же компонент оказался ниже идеальной линии, то следует проверить, на должном ли уровне реализована его функциональная часть, т. к. такой компонент покажется потребителю слишком простым (необходимость совершенствования компонента). Таким образом, преимущества таргет-костинга состоят в систематизации мероприятий по снижению затрат при максимальной ориентации на удовлетворение запросов клиентов. Посредством деления целевых затрат устанавливаются точные нормы затрат, которые повышают внимание менеджеров к контролю за затратами предприятия. Основываясь на вышесказанном, хочу отметить, что таргет-костинг, по сути, представляет собой наиболее перспективный стратегический инструмент прямого превентивного управления затратами в современной концепции контроллинга. За достижение конкурентоспособности продукции, как одного из направлений деятельности предприятия в поисках завоевания новых рынков, расширения на уже занятых при одновременном сохранении необходимого уровня прибыльности, отвечает стратегический инструмент контроллинга – таргет-костинг, или целевое управление затратами. Для построения эффективной маркетинговой и финансовой стратегии компании крайне желательно внедрение и использование таргет-костинга. Таргет-костинг направлен на подстройку затрат по производству продукции или оказанию услуг под требования рынка в первую очередь для того, чтобы предприятие сохраняло конкурентоспособность. Исходным пунктом данной концепции (в зачаточной форме известной еще в классических методиках калькулирования затрат) является растущая проблема определения принимаемых рынком цен на продукцию. Вместо того чтобы формировать обычным путем затратную часть продукции на предприятии и к ней же, по сути, «требовать» прибыль у своего клиента, предприятию следует во главу угла ставить только готовность потребителей платить за предлагаемый товар. А она (готовность) в свою очередь зависит от их личной оценки продукта и уровня конкурентных цен. Существует предложение, что у большинства новых продуктов можно выявить определенную сопоставимость с каким-либо предыдущим продуктом (или аналогичным продуктом у конкурентов). Для выполнения указанного неравенства необходимо активное целевое управление затратами, которое состоит из рыночно ориентированного планирования (определения) целевых затрат, мероприятий по как можно более раннему влиянию на затраты с целью их снижения, а также ориентированная на затраты координация всех участников процесса создания продукта. Схема работы процесса представлена на рисунке 3.5:

Рисунок 3.5 – Принципиальная схема реализации методики таргет-костинг на предприятии В дальнейшем, путем организации мониторинга, учета и выявления возможных отклонений, необходимо отслеживать выполнение установленных новых норм, и, как следствие, достижение предприятием целевого уровня по затратам. При этом важно прогнозировать отношения с поставщиками, а возможно оказывать им помощь в снижении их затрат или вводить специальные системы мотивации и стимулирования, для того чтобы они могли поставлять сырье, материалы, энергию по более дешевым ценам. В процессе практической реализации системы таргет-костинг (рисунок 3.6) задействованы различные службы предприятия: финансовая, маркетинговая, снабженческая, планово-экономическая, технологическая, производственная и бухгалтерская. Схема реализации системы таргет-костинг представлена на рисунке 3.5.

Рисунок 3.6 – Последовательность действий в процессе практической реализации системы таргет-костинг Целесообразно также использовать командный принцип путем объединения в одну проектную команду представителей (сотрудников) различных задействованных в таргет-костинге функциональных служб предприятия. В обобщенном виде задачи и ответственность подразделений предприятия в процессе целевого управления затратами представлены в таблице 3.1. Таблица 3.1 – Задачи и ответственность подразделений предприятия в процессе целевого управления затратами