Изложение: Управление затратами и прибылью. Концепция финансового планирования в корпорациях

Обзор по статье «Жизнь замечательных финансовых менеджеров»

Статья «Жизнь замечательных финансовых менеджеров» опубликована в журнале «Финансовый менеджмент» №3, 2001 г.

Цель статьи - изучить основные моменты жизни замечательных финансовых менеджеров.

Для достижения поставленной цели автором были поставлены следующие задачи:

-рассмотреть основные моменты жизни замечательных финансовых менеджеров;

-выделить отличительные черты характеров финансовых менеджеров;

- дать определение понятия «недоброжелательное поглощение».

В данной статье автор использовал теоретические методы исследования такие, как: исторический анализ проблемы, метод систематизаций, а также метод сравнений.

Рассмотрим основные моменты данной статьи.

"Золотой мальчик"

Мартина («Марти») Сигела называли «золотым мальчиком» инвестиционной компании «Киддер, Пибоди» (Kidder, Peabody). Он пришел в фирму в 1971 году, сразу после окончания Гарвардской школы бизнеса — а к 1977-му уже был одним из директоров компании. Пост стал свидетельством признания того, что Сигел смог вывести второразрядную компанию в первые ряды нового бизнеса — защиты компаний, ставших объектами «недоброжелательного поглощения».

«Недоброжелательное поглощение» (hostile takeover, более точный перевод — «враждебные поглощения», но в русском почему-то более принят термин «недоброжелательные») — захват контроля над публичной компанией путем скупки ее акций на вторичном рынке без согласия ее руководства. Он, правда, не пытался сломать предубеждения в отношении «захватчиков», но зато в сфере защиты «объектов поглощения» разработал несколько тактических схем, которые очень быстро принесли ему славу эксперта в этой области.

Одно из самых знаменитых изобретений Сигела — «золотой парашют». Этим заманчивым словосочетанием называется специальный контракт между компанией и ее высшим руководством, который гарантирует директорам и другим руководителям выплату очень значительных сумм в случае поглощения компании (то есть смены владельца контрольного пакета акций). Естественно, наличие такого контракта делает поглощение гораздо более дорогостоящим удовольствием, чем просто скупка нужного количества акций на рынке.

Клиентам «Киддер, Пибоди» Сигел обычно предлагал «специальный продукт для обороны»: тем компаниям, которые теоретически могли стать объектом поглощения, предлагалось заключить с «Киддер, Пибоди» специальный договор, по которому в случае необходимости клиенту будет предоставлена специально разработанная тактика обороны. Клиенты соглашались (а стимулировало их то, что по закону фирма, ставшая объектом поглощения, имеет всего семь дней на то, чтобы объявить о своих намерениях) — и платили за это. В конце семидесятых у «Киддер, Пибоди» было уже около 250 таких клиентов, каждый из которых платил несколько сот тысяч долларов в год за гарантии профессиональной защиты.

Слово «защита» здесь не имеет отношения к судебному процессу. Инвестиционная компания или банк, представляющая интересы «объекта поглощения», помогает ему либо этому поглощению противостоять — своими силами, или, например, найдя «белого рыцаря» (компанию, с которой «объект» может слиться добровольно), либо добиться оптимальных условий поглощения — самой высокой цены выкупа акций, гарантий для руководства и т.п.

"Русский"

На Уолл-Стрит у Ивана Боэски была слава человека умного, удачливого, агрессивного, неприятного и непонятного. К началу восьмидесятых он стал одним из ведущих спекулянтов, которого на рынке побаивались: было известно, что если Иван чего захочет, то ни перед чем не остановится.

Боэски был не просто спекулянт, он был «арбитражер» (arbitregeur или просто arb). В принципе, в России арбитражем принято называть такие сделки, когда прибыль извлекается из разницы цен на разных торговых площадках. В Штатах же сложилось так, что именно те люди, которые играли на ценах разных рынков, в семидесятые нашли для себя новую нишу: спекуляции с бумагами компаний, ставших объектом того самого «недружелюбного поглощения», — так называемый «рисковый арбитраж». С точки зрения законов рынка очевидно, что если кто-то хочет скупить на открытом рынке ощутимый пакет акций компании, он должен предложить цену выше, чем текущий курс. На этом «арбы» и играют: они пытаются угадать, какая фирма станет мишенью в следующий раз, и скупить ее акции подешевле, чтобы потом продать «поглотителю» задорого. Риск очень велик, но если угадаешь, то и прибыли будут огромными.

Русским он на самом деле не был, хотя все звали его именно так: Боэски-папа приехал в Америку в 1912 году из какого-то Богом забытого еврейского местечка и обосновался в Детройте, где постепенно создал сеть баров под названием «Медные перила». Бизнес респектабельностью не отличался: в борьбе с конкурентами пришлось завести и topless-официанток, и стриптиз. Так что младший Боэски предпочитал не рассказывать, чем занимается его отец. Его друзьям было известно, что он вообще часто врет во всем, что касается его прошлого: рассказывает, что учился в престижной частной школе и Гарвардском университете, чего на самом деле не было, и т.д. и т.п.

На самом деле он начал работать чуть ли не в 13 лет, продавая на улицах мороженое, а в школе отличался вовсе не академическими успехами, а победами в соревнованиях по вольной борьбе. Несколько лет его жизни полностью покрыты мраком: тогда он был в Иране, а вот чем там занимался — неизвестно. Иногда сам Боэски то ли в шутку, то ли всерьез говорил, что был тогда агентом ЦРУ. Что у Боэски было — так это умная и элегантная жена Сима, дочь богатого детройтского риэлтера. Именно ее родители дали Боэски и большую часть денег, нужных для открытия собственного дела.

Свою первую фирму — Ivan F. Boesky Co. — он основал в 1975 г. после серии не впечатляющих экспериментов в разных финансовых компаниях. Стартовый капитал составлял всего 700 000 долларов — но Боэски, до того никак не проявлявший своих талантов, за 6 лет увеличил его до 90 миллионов. Его отношения с инвесторами были очень даже интересными: он отдавал им 55% прибылей, но при этом требовал, чтобы за их счет покрывалось 95% убытков.

"Король - Солнце"

Майкла Милкена действительно часто называли «Король» — не из-за его богатства, а из-за его могущества. Всего за десять лет он создал принципиально новый рыночный инструмент — причем такой, с помощью которого у небольших компаний появилась возможность «покуситься» на столпы американской экономики и более или менее благополучно поглощать фирмы, в десятки раз более крупные, чем они сами.

Главный талант, которым обладал Милкен, — это талант «продавца». Его способность уговорить человека купить то, что он продает, казалась просто магической. И именно этот талант вкупе с уверенностью в том, что за высокодоходными низконадежными (по стандартной классификации) облигациями — финансовое будущее Америки, сотворил чудо: в конце семидесятых объем рынка «бросовых бумаг» удваивался каждый год. К 1977 году Милкен контролировал четверть этого рынка, а к 1983 — уже две трети. Сам он в 1982 заработал 45 миллионов долларов — на 95% за счет бонусов.

Необходимо знать, что в современных условиях финансовый менеджер принимает решения в целях реализации экономической стратегии предприятия. Основными функциями финансового менеджера являются: аналитическо-контрольные; финансовое планирование; принятие управленческих решений. Он принимает управленческие решения в непосредственной финансовой деятельности, связанной с формированием и использованием фондов денежных средств, в сфере капитальных вложений, на финансовых рынках, в области налогообложения, обязательных отчислений, сборов и др. Сейчас особенно растет значение умения менеджера прогнозировать развитие финансово-экономической ситуации. Менеджер должен уметь прогнозировать объемные параметры производства и реализации продукции, затраты на производство и себестоимость различных видов продукции, динамику потребности в источниках финансирования, направления и масштабы предстоящих денежных потоков и др. В целом в функциональные обязанности финансового менеджера входят:

-текущая деятельность, связанная с движением денежных фондов предприятия;

-финансовое планирование (прогнозирование);

-проведение операций на финансовых рынках;

-инвестирование;

-финансовый анализ и контроль за финансовым обеспечением предприятия;

-расчеты и платежи с бюджетами и внебюджетными фондами.

Реализация этих функций определяет следующие требования к финансовым менеджерам:

-высокая общая профессиональная эрудиция;

-знание финансово-экономических дисциплин;

-высокая степень использования полученных знаний на практике;

-владение техникой и технологией финансового менеджмента;

-умение работать с финансовой (бухгалтерской) отчетностью, финансовыми документами, осуществлять финансовый анализ;

-организаторские способности, умение работать с людьми;

-умение мотивировать, стимулировать действия персонала;

-быстрое реагирование на изменение в управляемой системе и др.

Обучение и самообучение в области финансового менеджмента должно носить непрерывный характер.

Обзор по статье Костроминой Д.В. «Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности»

Статья Костроминой Д.В. «Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности» опубликована в журнале «Финансовый менеджмент» №4, 2004 г.

Цель статьи - провести анализ управления затратами и прибылью предприятия на основе организации центров финансовой ответственности.

Для достижения данной цели Костроминой Д.В. были поставлены следующие задачи:

- дать определение понятия центров финансовой ответственности (ЦФО);

-составить цель системы управления по ЦФО и главный ее принцип;

- рассмотреть алгоритм эффективной системы управления ЦФО;

В данной статье автор использовал теоретический метод исследования такой, как: метод систематизаций, и эмпирические методы: анализ фактической документации, математическое моделирование.

Управление по центрам ответственности является одной из подсистем, обеспечивающих внутрифирменное управление. В рамках такой подсистемы можно оценить вклад каждого подразделения в конечные результаты деятельности предприятия, децентрализовать управление затратами, а также следить за формированием этих затрат на всех уровнях управления, что в целом существенно повышает экономическую эффективность хозяйствования.

Центр финансовой ответственности (ЦФО) — структурное подразделение или группа подразделений: осуществляющих операции, конечная цель которых — оптимизация прибыли; способных оказывать непосредственное воздействие на прибыльность; отвечающих перед вышестоящим руководством за реализацию установленных целей и соблюдение уровней расходов в пределах установленных лимитов.

Цель системы управления по ЦФО состоит в повышении эффективности управления подразделениями предприятия на основе обобщения данных о затратах и результатах деятельности каждого центра ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретного руководителя.

Главный принцип управления по ЦФО — центр ответственности отвечает только за те затраты и (или) выручку, а в более широком смысле только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода. Формирование ЦФО — достаточно сложная задача для любого предприятия. От того, насколько грамотно произведена работа по выделению ЦФО, зависят последующие результаты управления предприятием.

Но в любом случае совокупность всех ЦФО представляет собой финансовую структуру предприятия. Деятельность каждого ЦФО должна быть отражена в системе бухгалтерского учета и представлена на соответствующих счетах посредством двойной записи для обеспечения возможности учета затрат и результатов центров ответственности.

При этом по центрам ответственности нужно учитывать в первую очередь затраты и результаты, непосредственно зависящие от предоставленных руководителям полномочий. На основании проведенных исследований автором предлагается к практическому применению определенный порядок разработки эффективной системы управления по ЦФО.

Разработанный алгоритм включает в себя 9 этапов, позволяющих последовательно сформировать центры финансовой ответственности, определить сферу их полномочий и в результате добиться эффективного функционирования данной системы на предприятии.

1. Определение основных направлений хозяйственной деятельности, типа организационной структуры предприятия.

2. Изучение производственной деятельности предприятия, выделение центров технологической ответственности.

3. Распределение основных направлений хозяйственной деятельности по структурным подразделениям, определение структурных подразделений, не занимающихся бизнесом.

4. Анализ подконтрольности затрат, выручки, прибыли, инвестиций по структурным подразделениям, определение контролируемых статей.

5. Выделение ЦФО и определение их статуса.

6. Определение регламента взаимодействия по горизонтали (между ЦФО), а также по вертикали (между верхним звеном и отдельными ЦФО).

7. Создание перечня планов и отчетов, составляемых каждым ЦФО.

8. Определение показателей оценки эффективности работы ЦФО.

9. Разработка внутренних положений, регламентирующих права и обязанности ЦФО.

Наиболее распространенным в публикациях является выделение ЦФО исходя из объема полномочий и ответственности:

центр затрат — это структурное подразделение или группа подразделений предприятия, руководители которых отвечают только за затраты (например, производственный участок, производственный цех и др.);

центр дохода — это структурное подразделение или группа подразделений предприятия (например, подразделения маркетингово-сбытовой деятельности), которые отвечают только за выручку от продаж продукции, товаров, услуг и за затраты, связанные с их сбытом;

центр прибыли — это структурное подразделение или группа подразделений предприятия (например, производственное предприятие, входящее в состав холдинга), которые ответственны за финансовые результаты своей деятельности;

центр инвестиций — это структурное подразделение или группа подразделений предприятия, которые несут ответственность не только за выручку и затраты, но и за капиталовложения (например, крупное дочернее предприятие холдинговой промышленной компании);

центр контроля и управления — это сфера или участок деятельности, несущие ответственность за конкретные виды работ и их результаты. Эти центры часто имеют лишь затраты, которые трудно соизмерять с контролируемыми ими результатами.

Основными задачами управления затратами являются своевременное и правильное отражение фактических затрат по соответствующим статьям калькуляции; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия.

Таким образом, разработка методики управления затратами по ЦФО, классификация затрат и выделение методов планирования и контроля для принятия управленческих решений является основой для эффективного управления прибылью предприятия.

Управление прибылью на основе организации ЦФО непосредственно затрагивает работу внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам формирования, распределения и использования прибыли и несущих ответственность за результаты этих решений.

Цель применения методики управления прибылью по ЦФО — оценка, прогнозирование и достижение оптимальной прибыли, рентабельности и эффективности деятельности центров финансовой ответственности и предприятия в целом.

Можно выделить следующие этапы управления прибылью на основе организации ЦФО: 1.Исследование особенностей функционирования отдельных структурных подразделений с позиций их влияния на отдельные аспекты формирования и использования прибыли;

2.Определение основных типов центров ответственности в разрезе структурных подразделений предприятия;

3.Формирование системы прав, обязанностей и меры ответственности руководителей структурных подразделений, определенных как центры ответственности;

4.Разработка и доведение центрам ответственности плановых (нормативных) заданий в форме текущих или капитальных бюджетов;

5.Обеспечение контроля за выполнением установленных заданий центрами ответственности путем получения соответствующей информации (отчетов), ее анализа и установления причин отклонений.

Применение разработанной методики позволяет получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды продукции с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных затрат, маржинального дохода и формирования прибыли в целом по предприятию.

В свою очередь, прогнозирование прибыли и рентабельности в зависимости от изменения объемов производства, цен на продукцию, величины переменных или постоянных затрат дает возможность укрепить финансовое состояние предприятия, принять более эффективные управленческие решения по развитию деловой активности и совершенствованию процесса производства российских предприятий.

Обзор по статье Вишневской О.В. «Контроль финансовой устойчивости и текущей ликвидности предприятия по унифицированному графику»

Статья Вишневской О.В. «Контроль финансовой устойчивости и текущей ликвидности предприятия по унифицированному графику» опубликована в журнале «Финансовый менеджмент» №3, 2004 г.

Цель статьи - представить способ построения унифицированного графика финансовой устойчивости и текущей ликвидности предприятия и привести примеры осуществления графического контроля по данным открытой бухгалтерской отчетности.

Для достижения поставленной цели Вишневской О.В. были поставлены следующие задачи:

-определить роль и значимость показателей финансовой устойчивости и текущей ликвидности в деятельности предприятия;

-осуществить выбор системы координат, построение области финансовой устойчивости и текущей ликвидности;

-выделить направления улучшения значений обоих показателей;

-привести пример графического контроля финансовой устойчивости и текущей ликвидности ОАО «Волго-Донское пароходство» за 2002г.

В данной статье автор использовал теоретический метод исследования такой, как: метод систематизаций, и эмпирические методы: анализ фактической документации, математическое моделирование.

Финансовая устойчивость и текущая ликвидность являются важнейшими финансовыми показателями, находящимися в сфере внимания руководителя предприятия и финансовой службы.

Они используются при оценке финансового состояния предприятия, его экономической надежности, кредитоспособности, возможности банкротства и служат инструментом для выработки управленческих решений.

Особенностью показателей финансовой устойчивости и текущей ликвидности является наличие установленных границ их изменения, поэтому, сравнивая их плановые или фактические значения, полученные расчетным путем, с принятыми критериями, можно осуществлять контроль и последующее регулирование финансового состояния предприятия.

С этой целью в данной статье представлен способ построения унифицированного графика финансовой устойчивости и текущей ликвидности предприятия и приводятся примеры осуществления графического контроля по данным открытой бухгалтерской отчетности. Для этого определяются удельные значения отдельных показателей из бухгалтерского баланса, позволяющие не только фиксировать положение предприятия на отчетный момент, но и планировать их изменение в нужном направлении.

Данный способ графического контроля включает выбор системы координат, построение двух областей изменения финансовой устойчивости и двух областей изменения текущей ликвидности, а также анализ результатов, выводы и рекомендации.

Использование в качестве системы координат относительных показателей позволяет абстрагироваться от конкретных числовых показателей, что придает унифицированный характер анализу и обеспечивает совместимость с исследуемыми показателями, имеющими относительную природу.

Для построения унифицированного графика используется система координат, в которой ось абсцисс представляет удельный вес суммы собственного капитала (СК) и долгосрочных обязательств (ДО) к итогу бухгалтерского баланса (Б), выраженный в процентах, а ось ординат представляет удельный вес суммы внеоборотных активов (ВНА), запасов и затрат (ЗИЗ) к итогу бухгалтерского баланса, также выраженный в процентах.

Важно подчеркнуть, что рекомендуемое значение коэффициента текущей ликвидности, равное двум, не является объективным для всех предприятий. Поэтому предприятия могут сначала установить для себя меньшее значение критерия, а в дальнейшем разработать мероприятия по повышению данного коэффициента.

Унифицированный график финансовой устойчивости и текущей ликвидности не только устанавливает желательные направления изменения этих удельных показателей, но и указывает на существование определенных взаимосвязей между финансовой устойчивостью и текущей ликвидностью.

Из графика видно, что для улучшения обоих показателей необходимо:

- снижать долю ВНА/ Б и ЗИЗ/Б за счет увеличения доли ОА/Б;

- увеличить долю СК/Б b ДОБ за счет снижения доли КО/Б;

И, наоборот, ухудшение этих показателей связано:

- с увеличением ВНА /Б и ЗИЗ/Б, что приводит к уменьшению ОА/Б;

- с уменьшением СК/Б и ДО/Б, что приводит к увеличению КО/Б.

Вместе с этим существует строгая взаимосвязь между финансовой устойчивостью, текущей ликвидностью и соотношением величины запасов и затрат, а также разностью между краткосрочными и долгосрочными обязательствами, которые накладывают определенные ограничения на эти рекомендации.

Эти ограничения заключаются в том, что в области финансовой устойчивости достичь значения Ктл>2 можно только в том случае, когда разность между краткосрочными и долгосрочными обязательствами будет больше значения ЗИЗ.

И, наоборот, в области финансовой устойчивости достичь значения Ктл>2 можно только в том случае, когда запасы и затраты будут больше разности между краткосрочными и долгосрочными обязательствами.

Таким образом, возникают 4 типовые ситуации:

1.Финансовая устойчивость при Ктл>2. Необходимо поддерживать достигнутые соотношения между показателями.

2. Финансовая устойчивость при Ктл<2. Для повышения Ктл необходимо снижать ВНА/Б и увеличить СК/Б, а при увеличении СК/Б и ДО/Б необходимо соблюдать соотношение КО-ДО>ЗИЗ.

3. Финансовая неустойчивость при Ктл>2. Для повышения финансовой устойчивости необходимо снижать ВНА/Б и ЗИЗ/Б и увеличивать СК/Б при соблюдении соотношения между КО, ДО и ЗИЗ:

ЗИЗ >КО-ДО.

4. Финансовая неустойчивость при Ктл<2. Для повышения финансовой устойчивости и повышения Ктл необходимо снижать ВНА/Б и ЗИЗ/Б, увеличивать СК/Б и ДО/Б, обязательно соблюдая условие

ЗИЗ>КО-ДО.

Указанные рекомендации проверены на ряде предприятий, отчетность которых ежегодно публикуется в периодической печати.

Графический контроль финансовой устойчивости и текущей ликвидности показывает, что, пользуясь разработанным графическим методом, можно не только оценить финансовое состояние предприятия на отчетную дату (плохое или хорошее), но и планировать изменение удельных весов внеоборотных активов, запасов и затрат, собственного капитала и долгосрочных обязательств в целях улучшения финансовой устойчивости и текущей ликвидности.

При этом необходимо руководствоваться установленными соотношения между величинами запасов и затрат, краткосрочных и долгосрочных обязательств, характерными для каждой области финансовой устойчивости или неустойчивости.

Обзор по статье Мочаловой Л.А. «Концепция финансового планирования в корпорациях»

Статья Мочаловой Л.А. «Концепция финансового планирования в корпорациях» опубликована в журнале «Финансовый менеджмент» №3, 2004 г.

Цель статьи - изучить концепцию финансового планирования в корпорациях.

Для достижения поставленной цели Мочаловой Л.А. были поставлены следующие задачи:

-дать определение понятий «планирования», «финансовый план», «стратегия», «бюджет»;

-выделить два уровня финансового плана: стратегический и тактический, характеризует их;

-рассмотреть составные элементы генерального бюджета;

-привести перечень принципов, на которых основа концепция финансового планирования на предприятиях и в корпорациях.

В данной статье автор использовал теоретические методы исследования такие, как: метод сравнений, метод систематизаций, и эмпирический метод: математическое моделирование.

Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера (что делать) и определение эффективных мер по их достижению (как делать).

Назрела необходимость в разработке концепции финансового планирования. Особенно это касается крупных предприятий и корпораций с разветвленной и шахтной структурами управления. Необходимость составления планов связана с неопределенностью будущей законодательной базы, экономической ситуации в стране. Кроме того, ему принадлежит координирующая роль, так как любое рассогласование деятельности фирм требует финансовых затрат на его преодоление.

Финансовый план — это документ, в котором отражаются финансовая стратегия и способы ее реализации, обеспечивающий прибыльность, платежеспособность и финансовую устойчивость предприятия, а в целом — увеличение доходов собственника.

Классификация типов финансовых планов разными авторами дается по-разному: долгосрочный и краткосрочный (Ковалев В.В.); стратегический, тактический и оперативный (Бланк И.А.); стратегический, перспективный, комплексный, текущий оперативный (Балабанов И.Т.) и т.п.

Если придерживаться западной идеологии менеджмента, где превалирует стратегическое управление, то концептуально просматривается два уровня финансового плана: стратегический и тактический. Состав показателей, степень их детализации зависят от планового периода.

Стратегия — это компас, указывающий путь, вектор направления развития предприятия. Как правило, стратегия формируется высшим руководством и формулируется на качественном уровне или в виде общих количественных ориентиров.

Термины «стратегический» и «долгосрочный» не тождественны. Первый объемнее второго в концептуальном и содержательном смыслах, следовательно, и подходы стратегического и долгосрочного планирования качественно иные. Главное отличие состоит в трактовке будущего. В системе долгосрочного планирования предполагается, что будущее может быть предсказано путем экстраполяции сложившихся структурных пропорций и тенденций. В системе стратегического планирования идут от настоящего к будущему заменяя экстраполяцию анализом перспектив организации. Например: при прежнем подходе объем производства продукции планируется на основе сложившихся тенденций. Если в течение трех лет темп прироста объемов производства составлял 5, 10, 15%, то на перспективу будет запланировано 20%. При втором подходе вначале прогнозируют ситуацию будущего на основе анализа внешней среды (спроса, конъюнктуры рынка, покупательной способности населения и т.д.). Если спрос, покупательная способность населения падают, то и объем производства продукции на плановый период будет снижен. После анализа внешних факторов ведется анализ того, насколько поднимется эффективность производства с учетом использования информации по изменению влияния внешних факторов. Следующие отличие состоит в применении методов планирования. Методологической основой при стратегическом подходе являются системный и ситуационный подходы (разработка сценариев будущих ситуаций, экспертные оценки, методы имитационного и стохастического моделирования и др.). Эти подходы отличает гибкость, адаптивность, маневренность.

Стратегический финансовый план представляет собой систему целей финансовой деятельности, направленных на максимизацию стоимости предприятия. Стратегические цели по длительности планируют, как правило, от года.

Целью стратегического финансового планирования является обеспечение финансовой устойчивости на длительный период. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие способно обеспечивать бесперебойный процесс производства и реализации продукции, его расширение и обновление.

Критерием эффективности финансовой стратегии может служить «золотое правило» экономики, описанное моделью:

Тп > Тв > Та > Тск,

где Тп — темп роста прибыли;

Тв — темп роста объема продаж (выручки);

Та — темп роста активов;

Тск — темп роста собственного капитала.

Если в результате разработки руководством финансовой идеологии и финансовых нормативов нарушается соотношение, рекомендованное моделью, то стратегию нужно корректировать до тех пор, пока она не будет удовлетворять критерию эффективности. Только в этом случае цель считается достигнутой.

Второй уровень финансового планирования — разработка тактического плана, в котором должны отражаться конкретные мероприятия по реализации стратегических целевых нормативов, предложенных на высшем уровне. Тактически финансовые планы, как правило, разрабатываются руководителями среднего уровня.

Если временной период стратегического плана от года и дольше, то мероприятия тактического плана разрабатываются на год с любой степенью детализации: поквартально с разбивкой на месяцы, помесячно с разбивкой на декады, подекадно с разбивкой на дни. Степень детализации зависит от цели и уровня структурного подразделения фирмы. Тактические финансовые планы в экономической англоязычной литературе принято называть бюджетом.

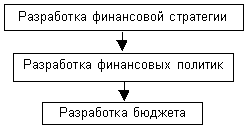

Понятие «бюджет» в сознании российских людей представляет категорию государственного управления. Однако в последнее время этот термин употребляется часто и в аспекте внутрифирменного планирования, в связи с чем ведутся дебаты по поводу отличия понятия «план» от понятия «бюджет». Многие экономисты отличия видят в том, что: а) план включает в себя и натуральные, и денежные показатели, а бюджет только денежные; б) период планирования в плане любой, а в бюджете — год. Процесс финансового планирования на российских предприятиях и в корпорациях может быть представлен такой схемой:

Объектами бюджетирования могут быть: бизнес, цех, участок, компания в целом, следовательно, бюджеты являются основой для принятия решений руководством об уровнях финансирования различных бизнесов из внутренних и внешних источников, обеспечивают постоянный оперативный контроль за финансовым состоянием компании.

Назначение бюджетов — ответить на вопросы как, где, когда необходимо использовать финансовые ресурсы, чтобы обеспечить повышение общей эффективности развития фирмы.

Итоговым документом тактического финансового планирования является генеральный или мастер-бюджет. Генеральный бюджет является совокупностью трех основных бюджетов: 1) бюджета дохода и расхода, 2) бюджета движения денежных средств, 3) расчетного (прогнозного) баланса. Названные финансовые документы позволят прогнозировать эффективную финансовую деятельность (первый документ), текущую платежеспособность (второй документ) и финансовую устойчивость (третий документ).

Методы составления генерального бюджета зависят от направления процесса бюджетирования: сверху вниз или снизу вверх. В целях эффективных разработок управленческих решений целесообразно встречное планирование. Сверху спускаются нормативы основных темпов и пропорций (стратегические параметры), а снизу — бюджеты отдельных видов бизнеса. Если взять за основу принцип встречного планирования, то генеральный бюджет будет включать кроме трех основных набор операционных и вспомогательных бюджетов.

Составные элементы генерального бюджета:

1. Основные бюджеты:

· доходов и расходов;

· движения денежных средств;

· расчетный баланс.

2. Операционные бюджеты:

· объем продаж;

· запасов готовой продукции;

· производственный бюджет:

а)бюджет производства;

б) бюджет материальных затрат;

в) бюджет прямых затрат труда;

г) бюджет прямых операционных затрат;

д) бюджет накладных (общепроизводственных) расходов;

· управленческих расходов;

· коммерческих расходов.

3. Вспомогательные бюджеты:

· план капитальных (первоначальных) затрат;

· кредитный (инвестиционный) план.

Таким образом, по мнению Мочаловой Л.А. предлагаемая концепция финансового планирования на предприятиях и в корпорациях основана на следующих принципах.

1.Необходим единый методологический подход в финансовом планировании, основанный на идее развития рыночных отношений.

2.Главной парадигмой финансового планирования должна стать идея стратегического, а не долгосрочного управления.

3.В рамках стратегического управления финансовое планирование должно включать последовательность документов: стратегический план (система целей), финансовые политики (программы) и основной бюджет (тактические планы).

4.За основу принять встречное планирование: сверху вниз и снизу вверх.

5.Нормативными документами четко разделить понятия сводный, или обобщенный, бюджет для предприятия и консолидированный бюджет для корпораций.