Контрольная работа: Финансовое хозяйство базового предприятия и его укрепление

Финансовое хозяйство базового предприятия и его укрепление

Содержание

1. Сущность, функции и роль финансов в обеспечении воспроизводства на предприятии

2. Анализ финансового состояния ЧУП "Пищевой комбинат Белкоопсоюза" и его проблемы

3. Пути укрепления финансового состояния и пополнения финансовых ресурсов на ЧУП "Пищевой комбинат Белкоопсоюза"

Литература

1. Сущность, функции и роль финансов в обеспечении воспроизводства на предприятии

Финансы предприятий представляют собой систему экономических отношений, осуществляемых через реальный оборот денежных средств. Эти экономические отношения включают процесс образования, распределения и использования денежных средств в соответствии с планами хозяйственной деятельности предприятий.

Основное назначение функционирования финансов состоит в том, чтобы обеспечить предприятия необходимыми финансовыми ресурсами для роста товарооборота, организовать непрерывный кругооборот средств в хозяйстве и увеличение на этой основе доходов от торгово-хозяйственной деятельности. Кругооборот основных средств должен создать условия для расширенного воспроизводства основных фондов, а кругооборот оборотных средств должен обеспечить получение выручки, превышающей объем авансированных средств.

Финансы, являясь составным элементом экономического механизма управления предприятиями, служат основой для образования необходимых для нормальной хозяйственной деятельности различных фондов денежных средств: уставного капитала и резервного фонда, фондов накопления и потребления, фонда оплаты труда, амортизационного и ремонтного фондов, фонда коммерческого риска и др.

Грамотное управление, распределение и анализ финансовых ресурсов предприятия способствует стабилизации экономической ситуации на предприятии, увеличению оборотных средств и притоку инвестиций. Отсюда и вытекает актуальность данной темы дипломной работы.

Термин "финансы" происходит от латинского слова "financia", что значит платеж, доход. Впервые в этом значении финансы употреблялись в 13 - 15 вв. в Италии. В дальнейшем этот термин получил международное признание и сейчас используется для обозначения отношений, связанных с формированием, распределением, использованием денежных фондов.

Финансы возникают тогда, когда в результате производства товаров и их реализации формируются денежные доходы участников производства и происходит распределение и использование этих доходов. Так, получение выручки от реализации продукции основывается на таких функциях денег, как мера стоимости, средства обращения, средства платежа, но это не финансы, а вот распределение выручки - это уже финансовые отношения.

Финансовые отношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия и его доходов, привлечение заемных источников финансирования хозяйственной деятельности, и их использование на цели развития предприятия.

Областью возникновения и функционирования финансов является стадия воспроизводственного процесса, на который происходит распределение стоимости созданного продукта поэтому основным признаком финансов как экономической категории является их распределительный характер.

Однако на стадии распределения, кроме финансов, участвуют и другие экономические категории: цена, кредит, заработная плата. Финансы отличает от этих категорий то, что распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Они образуются за счет различных видов денежных доходов, отчислений и поступлений. Отсюда можно сделать вывод, что финансовые ресурсы выступают материальными носителями финансовых отношений.

Термин "ресурсы" происходит от французского "ressource" вспомогательное средство. Он означает денежные средства, ценности, запасы, возможности, источники средств и доходов.

Финансовые ресурсы предприятия денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Также финансовые ресурсы предназначены для выполнения финансовых обязательств перед бюджетом, перед банками, страховыми и другими организациями. Кроме того, финансовые ресурсы служат для осуществления затрат по расширенному воспроизводству, а также используются для экономического стимулирования работников.

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т.е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму - форму выручки от реализации произведенных товаров, которая поступает на расчетный счет предприятия.

Выручка - это источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости.

Прежде всего это связано с формированием амортизационного фонда, который образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа производственных товаров потребителю и поступление выручки.

Материальную основу создаваемого товара составляют сырье, материалы, покупные комплектующие изделия и полуфабрикаты. Их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платой работников составляет издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товаров оборотные средства восстанавливаются, а понесенные предприятиями издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и произведенные затраты. Цель инвестирования средств в производство продукции состоит в получении чистого дохода, если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Источниками финансовых ресурсов являются: прибыль; амортизационные отчисления; кредиторская задолженность постоянно находящаяся в распоряжении хозяйствующего субъекта; средства, полученные от продажи ценных бумаг; паевые и иные взносы членов трудового коллектива, юридических и физических лиц; кредит и займы; средства от реализации залогового свидетельства, страхового полиса и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.).

2. Анализ финансового состояния ЧУП "Пищевой комбинат Белкоопсоюза" и его проблемы

ЧУП "Пищевой комбинат Белкоопсоюза" зарегистрировано решением Минского городского исполнительного комитета № 929 от 7 мая 2004 г. в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за № 100166374.

Юридический адрес:

220075, г. Минск, пр. Партизанский, 168.

Основными видами деятельности организации, в соответствии с уставом являются:

1. Производство фруктовых и овощных соков.

2. Переработка и консервирование фруктов и овощей.

3. Производство дистиллированных алкогольных напитков.

4. Производство виноградных вин.

5. Производство сидра и прочих плодово-ягодных вин.

6. Оптовая и розничная торговля.

Ассортимент выпускаемой ЧУП "Пищевой комбинат Белкоопсоюза" продукции достаточно широк и составляет более 100 наименований. Укрупнено он представлен следующими группами: консервы овощные, консервы томатные (соусы и соки томатные), консервы фруктовые (главным образом соки), сок яблочный концентрированный, вино плодово-ягодное. Плодоовощные консервы изготавливаются в стеклотаре СКО (тип 1) вместимостью 0,5 л.1,0 л и 3,0 л., а также в стеклотаре "Твист-офф" (тип 111) вместимостью 0,45 - 3,0 л. Производство напитков алкогольных осуществляется в стеклобутылку вместимостью 0,5 л и 0,75 л.

Производственные мощности по выпуску продукции на ЧУП "Пищевой комбинат Белкоопсоюза" на начало 2008 г. составили по плодоовощным консервам 18425 туб., по алкогольным напиткам - 299 тыс. дал. Использование производственных мощностей за 2007 г. составило, соответственно, 68,2 и 36,4% (за 2006 г.58,5 и 51,7%). Степень износа основных средств комбината составляет 62,2%, в том числе рабочие машины - 75,3%.

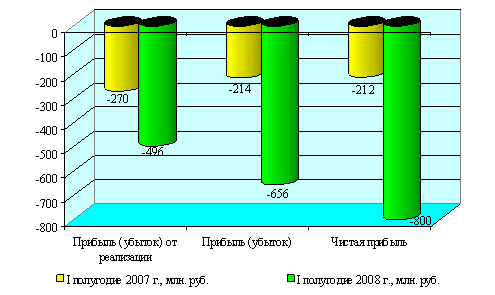

Проведем анализ основных показателей деятельности ЧУП "Пищевой комбинат Белкоопсоюза" за I полугодие 2007-2008 гг. (таблица 1). Более наглядно динамика основных показателей деятельности ЧУП "Пищевой комбинат Белкоопсоюза" за I полугодие 2007-2008 гг. представлена данными рисунка 1.

Таблица 1. Основные показатели деятельности ЧУП "Пищевой комбинат Белкоопсоюза" за I полугодие 2007-2008 гг.

| Показатели | I полугодие 2007 г., млн. руб. | I полугодие 2008 г., млн. руб. | Отклонение от прошлого периода | |

| в стоимостном выражении | в% | |||

| Выручка от реализации продукции, товаров, работ, услуг | 4153 | 10769 | +6616 | 259,3 |

| Налоги, включаемые в выручку от реализации продукции, товаров, работ, услуг | 1466 | 3292 | +1826 | 224,6 |

| Выручка от реализации продукции, товаров, работ, услуг (за минусом налога НДС, акцизов и иных аналогичных обязательных платежей) | 2687 | 7477 | +4790 | 278,3 |

| Себестоимость реализованных товаров, работ, услуг | 2758 | 7740 | +4982 | 280,6 |

| Расходы на реализацию | 199 | 233 | +34 | 117,1 |

| Прибыль (убыток) от реализации | -270 | -496 | -226 | - |

| Прибыль (убыток) от операционных доходов и расходов | 396 | 14 | -382 | 3,54 |

| Прибыль (убыток) от внереализационных доходов и расходов | -330 | -174 | +156 | - |

| Прибыль (убыток) | -214 | -656 | -442 | - |

| Налог на прибыль | - | - | - | - |

| Прочие налоги, сборы из прибыли | 56 | 99 | +43 | 176,8 |

| Прочие расходы и платежи из прибыли | -58 | 45 | +103 | - |

| Чистая прибыль | -212 | -800 | -588 | - |

По сравнению с 6 мес. 2007 г. за 6 мес. 2008 г. произошло увеличение выручки от реализации продукции, товаров, работ, услуг на 4790 млн. руб. (или на 178,3%), себестоимости реализованных товаров, работ, услуг (на 4982 млн. руб. или на 180,6%), расходы на реализацию выросли на 34 млн. руб. В связи с тем, что тем роста себестоимости превысил тем роста выручки от реализации комбинат имел убыток от реализации как за 6 мес. 2007 г., так и за 6 мес. 2008 г., причем убыток от реализации ЧУП "Пищевой комбинат Белкоопсоюза" увеличился по сравнению с 6 мес. 2007 г. на 226 млн. руб.

Прибыль от операционных доходов и расходов снизилась по сравнению с 6 мес. 2007 г. на 382 млн. руб., убыток от внереализационных доходов и расходов сократился на 156 млн. руб.

Рисунок 1. Динамика основных показателей деятельности ЧУП "Пищевой комбинат Белкоопсоюза" I полугодие 2007-2008 гг.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности ЧУП "Пищевой комбинат Белкоопсоюза" за I полугодие 2007-2008 гг. является убыток, по сравнению с 6 мес. 2007 г. он увеличился на 442 млн. руб. Чистый убыток увеличилась на 588 млн. руб. по сравнению с аналогичным периодом прошлого года.

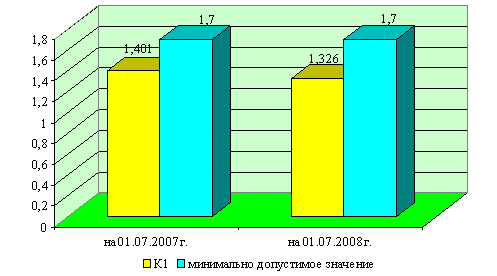

Для анализа ликвидности ЧУП "Пищевой комбинат Белкоопсоюза" по методике Минфина рассчитаем следующие коэффициенты (таблица 2).

Таблица 2. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ЧУП "Пищевой комбинат Белкоопсоюза"

| Наименование показателя |

На 01.07. 2007г. |

На 01.07. 2008г. |

Норматив |

|

Коэффициент текущей ликвидности К1 = стр.290/ (стр.690 - стр.640) |

1,401 | 1,326 |

К1³1,7 |

|

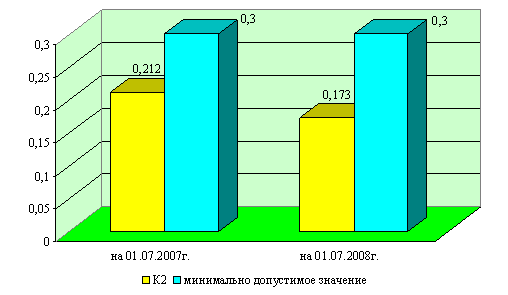

Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.490 - стр. 190 + стр.640) / стр.290 |

0,212 | 0,173 |

К2³0,3 |

|

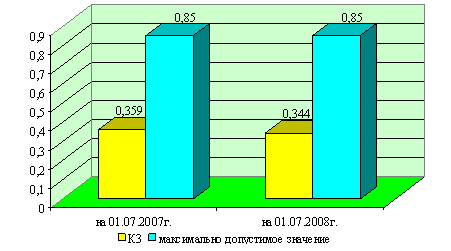

Коэффициент обеспеченности финансовых обязательств активами К3 = (стр.590 + стр.690 - стр.640) / стр.300 |

0,359 | 0,344 |

К3£0,85 |

Коэффициент текущей ликвидности:

На 01.07.2007 г.:

13516/9646 = 1,401

На 01.07.2008 г.:

11435/8626 = 1,326

Рисунок 2. Коэффициент текущей ликвидности, К1

На 01.07.2007 г. и на 01.07.2008 г. значение данного коэффициента ниже нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у организации должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе организация окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что ЧУП "Пищевой комбинат Белкоопсоюза" не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.07.2007 г.:

(19036 - 16166) / 13516 = 0,212

На 01.07.2008 г.:

(18030 - 16054) / 11435 = 0,173

Коэффициент обеспеченности собственными оборотными средствами на 01.07.2007 г. и на 01.07.2008 г. не соответствует нормативу, это свидетельствует о том, что у ЧУП "Пищевой комбинат Белкоопсоюза" не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Рисунок 3. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности финансовых обязательств активами:

На 01.07.2007 г.:

(1000 + 9646) / 29682 = 0,359

На 01.07.2008 г.:

(833 + 8626) / 27489 = 0,344

Рисунок 4. Коэффициент обеспеченности финансовых обязательств активами, К3

Значение данного коэффициента на 01.07.2007 г. и на 01.07.2008 г. соответствует нормативу, то есть ЧУП "Пищевой комбинат Белкоопсоюза" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Серьезной проблемой для ЧУП "Пищевой комбинат Белкоопсоюза" является наличие значительных запасов нереализованной готовой продукции. По состоянию на 1 января 2008 г. на предприятии имелось в остатках продукции на сумму 2,2 млрд. руб., что составляет 407% к среднемесячной выработке в 2007 г. Срок оборачиваемости готовой продукции увеличился с 132 дней в 2004 г. до 179 дней в 2007 г. В структуре остатков продукции 42% приходится на фруктовые консервы, в том числе 30,2% на фруктовые соки, 27% - на овощные консервы, 15% - на алкогольную продукцию. Такое положение с одной стороны вызвано неудовлетворительной выборкой квот на поставку плодоовощных консервов со стороны ОАО "Белбакалея". С другой стороны значительные остатки готовой продукции обусловлены низкой конкурентоспособностью большинства видов производимой продукции, в том числе ценовой. Это обусловлено значительным физическим и моральным износом технологического оборудования, большой долей ручного труда, устаревшей системой розлива, использованием устаревших видов упаковки продукции и др. факторами.

Таким образом, производственно-хозяйственная деятельность ЧУП "Пищевой комбинат Белкоопсоюза" характеризуется финансовой неустойчивостью. Отмечается значительное уменьшение объемов деятельности, снижение эффективности производства, рост дебиторской и кредиторской задолженности. Структура баланса предприятия является неудовлетворительной. Комбинат испытывает острый недостаток собственных оборотных средств. Основные фонды предприятия морально и физически изношены. Ввиду того, что конкуренция на рынке плодоовощных консервов достаточна высока, комбинату необходима реконструкция и модернизация производства, совершенствование маркетинговой стратегии, что позволит увеличить объемы производства, повысить качество и расширить ассортимент вырабатываемой продукции.

3. Пути укрепления финансового состояния и пополнения финансовых ресурсов на ЧУП "Пищевой комбинат Белкоопсоюза"

Основная цель (стратегия) перспективного развития ЧУП "Пищевой комбинат Белкоопсоюза" заключается в повышении эффективности производственной деятельности предприятия в результате комплексного технического перевооружения консервного и алкогольного производства.

Основными задачами перспективного развития предприятия являются:

техническое перевооружения консервного и алкогольного производства, в частности организация нового сокового производства с розливом в пакеты "Тетра Брик Асептик", консервного производства с упаковкой продукции в стеклобанки "Твист-офф", пакеты "Дой Пак", организация производства плодоовощного асептического пюре, организация производства по розливу плодово-ягодного и виноградного вина;

более полное использование имеющихся производственных мощностей, увеличение производственного потенциала предприятия;

выпуск новых видов продукции (фруктово-ягодных. овощных и плодоовощных соков в пакетах "Тетра Брик Асептик" емкостью 1 л; соков, томатных, фруктовых консервов, маринадов в стеклобанки "Твист-офф"; соков, томатных и фруктовых консервов в пакетах "Дой Пак", виноградного вина в бутылке 0.7 л, новых видов плодово-ягодного вина, в том числе улучшенного в бутылке 0,5 и 0,7 л);

эффективная маркетинговая политика предприятия, направленная на завоевание определенной доли рынка плодоовощных консервов республики и обеспечение сбыта продукции предприятия;

повышение качества производимой продукции;

привлечение инвестиций для целей реконструкции;

эффективная и рентабельная работа предприятия;

обеспечение занятости населения, увеличение заработной платы работников.

Реконструкция и техническое переоснащение производственного комплекса комбината будет осуществляться по следующим направлениям:

1. Создание современного сокового производства с установкой комплексной механизированной и автоматизированной линии по розливу соков в пакеты "Тетра Брик Асептик" емкостью 1000 мл. Расчеты бизнес-плана проведены с учетом технико-экономических показателей линии итальянской фирмы "FENCO" (выигравшей тендер) стоимостью 2 100 тыс. евро без НДС (со стоимостью транспортировки и страховки до г. Минска, шефмонтажа и пусконаладочных работ). Ввод в эксплуатацию - II кв. 2009 г.

2. Организация упаковки плодоовощных консервов в стеклобанки (бутылки) с крышкой "Твист-офф". С этой целью закупается оборудование болгарской фирмы "INDEX-6 Ltd" производительностью 3000 бут. /час. Стоимость оборудования без НДС с учетом транспортировки, шефмонтажа и пуско-наладочных работ составляет 121 330 евро. Ввод в эксплуатацию - III кв. 2008 г.

3. Организация упаковки плодоовощных консервов в пакеты "Дой Пак". Для внедрения данного производства закупается 2 бывшие в употреблении технологических линии израильского производства производительностью 1200 и 300 пакетов/час. Стоимость оборудования без НДС (включая все расходы) составляет 50 тыс. долл. США. Ввод в эксплуатацию - III кв. 2008 г.

4. Организация производства асептического пюре. Планируется закупка и установка на комбинате линии по производству пюре асептического итальянской фирмы "ВОЕМА" производительностью 3000 кг/ч. Стоимость оборудования с учетом транспортировки, шефмонтажа и пуско-наладочных работ составляет 1 166,7 тыс. евро, без НДС. Ввод в эксплуатацию - III кв. 2009 г.

5. Приобретение ленточного пресса итальянской фирмы "FENCO" производительностью 20 т/ч. Стоимость оборудования без НДС с учетом всех расходов составляет 508 тыс. евро.

6. Расширение емкостного хозяйства. С этой целью запланировано приобретение емкостей общим объемом 3000 м3 для вина на сумму 2124 млн. руб. Также намечена покупка 4 емкостей объемом 10 м3 каждая для хранения концентрированных соков на сумму 80 млн. руб.

7. Модернизация производства плодово-ягодного вина, организация розлива виноградного вина. С этой целью запланировано приобретение и установка на ЧУП "Пищевой комбинат Белкоопсоюза" линии по розливу вина российской компании ОАО "Ленпродмаш" производительностью 6000 бут. /час. Стоимость оборудования без НДС с учетом доставки, шефмонтажа и пуско-наладочных работ составляет 237 135 евро. Ввод в эксплуатацию - начало 2009 г.

8. Приобретение рамочного фильтр-пресса венгерского производства производительностью 6 000 л/час. Стоимость оборудования составляет 50 000 евро без НДС, включая все расходы.

9. Приобретение автотранспорта на сумму 864 млн. руб. без НДС.

Всего стоимость оборудования (со стоимостью транспортировки и страховки до г. Минска, шефмонтажа и пуско-наладочных работ) составляет 15 113,3 млн. руб. без НДС, 17 833,7 млн. руб. с НДС. Окончательное решение о поставщиках оборудования будет принято после проведения тендера.

Стоимость строительно-монтажных работ по зданиям и инженерным сетям оценивается в размере 7,9 млрд. руб. (без НДС), прединвестиционные затраты (изготовление проектно-сметной документации) - 532,9 млн. руб. (без НДС).

Капитальные затраты без НДС на реконструкцию и техническое переоснащение консервного и алкогольного производства на ЧУП "Пищевой комбинат Белкоопсоюза" в 2008-2009 гг. составят 23 575,1 млн. руб., с НДС - 27 818,6 млн. руб.

Планируется следующая структура капвложений:

15113,3 млн. руб. (54,3%) - приобретение и монтаж оборудования, включая расходы по транспортировке, упаковке, монтажу;

7928,9 млн. руб. (28,5%) - строительно-монтажные работы;

532,9 млн. руб. (1,9%) - прединвестиционные исследования;

4243,5 млн. рублей (15,3%) - НДС, уплачиваемый при осуществлении капитальных затрат.

В качестве источников финансирования капитальных затрат по проекту используются долгосрочные кредиты банка на сумму 12563,6 млн. руб. в иностранной (евро) и национальной валютах. В качестве недостающих источников финансирования капитальных затрат на сумму 15 255 млн. руб. запланировано использование собственных средств организации, полученных в результате реализации неиспользуемых основных фондов по оценочной стоимости.

Средства под прирост чистого оборотного капитала для реализации проекта за 2008-2014 гг. составят 9349,6 млн. руб. Источником финансирования данных затрат будут краткосрочные кредиты банка (в 2008 г. - 460,6 млн. руб., в 2009-2014 гг. - 5940,1 млн. руб.), а также собственные средства организации (2010-2014 гг. - 2 948,9 млн. руб.).

Всего общие инвестиционные затраты с НДС на реконструкцию и техническое переоснащение консервного и алкогольного производства на ЧУП "Пищевой комбинат Белкоопсоюза" в 2008-2014 гг. составят 37 168,3 млн. руб. из них доля собственных средств предприятия - 49%, доля заемных и привлеченных средств - 51%.

Всего суммарная потребность в инвестициях (общие инвестиционные затраты плюс проценты за пользование долгосрочными кредитами) на реализацию проекта за 2008-2014 гг. составит 41 737,9 млн. руб.

Анализ рынка показал, что емкость рынка плодоовощных консервов республики составляет порядка 400-450 муб. Емкость рынка фруктовых и овощных соков - порядка 210-240 муб. При этом около 55% потребностей белорусского рынка удовлетворяется посредством импорта. Соки, производимые большинством предприятий республики, не уступают импортным. Основная проблема данного сектора рынка - качественная упаковка и отсутствие комплекса мероприятия по продвижению продукции. Около 60% от общего выпуска продукции в республике еще расфасовывается в стеклотару с устаревшим способом укупорки, что в значительной степени ухудшает внешний вид продукции и снижает ее конкурентоспособность.

Таким образом, в данном сегменте образовалась ниша рынка, и сложились условия для организации импортозамещающего производства. ЧУП "Пищевой комбинат Белкоопсоюза" имеет хорошую возможность завоевать определенную долю белорусского рынка. Этому будет способствовать разнообразный ассортимент запланированной к выпуску продукции, использование трех видов современной упаковки, высокое качество продукции в результате использования натурального сырья и современных технологий производства и розлива, приемлемый ценовой диапазон. Кроме того запланировано проведение масштабной рекламной кампании для продвижения своей продукции (ежегодные затраты на маркетинг и рекламу в бизнес-плане предусмотрены в размере 1,5-1,8 млрд. руб), что создает дополнительные предпосылки для успешной реализации проекта. Экспортироваться будет до 15% произведенной продукции (концентрированный сок. асептическое пюре, соки в упаковке Тетра Брик Асептик).

Основной целью стратегии маркетинга ЧУП "Пищевой комбинат Белкоопсоюза" является наращивание рыночной доли за счет внедрения на рынок новых видов продукции плодоовощных консервов в стеклобанки с крышкой "Твист-офф", пакетах "Дой-Пак", упаковке "Тетра Брик Асептик", виноградного вина и расширение мощностей по производству плодово-ягодного вина. Поскольку на сегодняшний день сегмент плодоовощных консервов в современных видах тары (в том числе соков) в большинстве своем представлен импортной продукцией, то увеличение доли предприятия возможно посредством конкурентной борьбы.

Литература

1. Аникеев И.М., Аникеева И.С. Основы финансового аудита. - Мн.: Белмаркет, 1995. - 80 с.

2. Романовский В.М. и др. Финансы предприятий - СПб.: Издательский дом "Бизнес-пресса", 2000. - 528 с.

3. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справочное пособие. - Мн.: Вышейшая школа, 1997. - 309 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник. - 4-е изд., испр. и доп. - Мн.: Новое знание, 2004. - 736 с.

5. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; Под ред.Л.Г. Колпиной. - Мн.: Выш. шк., 2003. - 336 с.

6. Финансы предприятий: Учебное пособие / Н.Е. Заяц и др.; Под общ. ред. Н.Е. Заяц, Т.И. Василевской. - 2-е изд. - Мн.: Выш. шк., 2005. - 528 с.

7. Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности (в ред. постановления Минфина, Минэкономики, Минстата от 27.04.2007 г. № 69/76/52).