Курсовая работа: Функции и обращение денег

Деньги являются неотъемлемым составным элементом, товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики. Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров. Экономическое понятие «товар» подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

- он должен производиться не для собственного потребления, а для продажи;

- он должен удовлетворять определенным потребностям, т.е. обладать полезностью; причем товар должен быть полезным для его покупателя, что находит свое подтверждение в факте купли-продажи;

- он должен обладать стоимостью. Стоимость товара — это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данный продукт товаром не является. Общая тенденция экономического прогресса общества сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках. С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, два человека могут по-разному оценить полезность того или иного товара. Так, для фотомодели одежда имеет первостепенное значение, большую ценность, чем калорийные продукты питания, а для спортсмена — наоборот. Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы — владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги. До момента продажи товары являлись продуктами частной хозяйственной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства. Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствует развитие новых форм денег. С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

1.3 Функции денег

Деньги проявляют себя через свои функции. Обычно выделяют следующие пять функций денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа, функция мировых денег.

1.3.1 Мера стоимости

Деньги выполняют функцию меры стоимости, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США — доллар, в Японии — иена. Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена, следовательно, есть форма выражения стоимости товара в деньгах. Поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

1.3.2 Средство накопления

Функция средства накопления — тезаврации — является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности. Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

1.3.3 Средство обращения

Деньги как средство обращения выполняют роль посредника в движении товаров (по формуле Т-Д-Т, который распадается на два акта: 1) Т-Д – продажа; 2) Д-Т – купля) от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле. В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги являются абсолютным выражением богатства и обладают большой ликвидностью, то есть способностью быстро реализоваться.

Деньги в качестве средства обращения в форме монет и бумажных денег. Монета – это слиток металла особой формы и пробы. Стершиеся монеты становятся неполноценными, а так как функцию средства обращения деньги выполняют мимолетно, то появляется возможность заменить золотые деньги бумажными – символы денег золотых. Бумажные деньги впервые появились в Китае в XII в., в России – при Екатерине в 1769г.

1.3.4 Средство платежа

Функция средства платежа возникает, когда товары и услуги продаются в кредит, т.е. с отсрочкой платежа. Здесь деньги оплачивают товар или услугу, но с разрывом во времени. Деньги здесь приобретают новую форму существования, то есть форму кредитных денег (векселя, чеки, банкноты).

Вексель – это письменное долговое обязательство, в котором указаны величина денежной суммы и сроки ее уплаты должником. Он находится в обороте и выполняет роль денег.

Банкноты – это вексель банка.

Чек – это письменное распоряжение лица, имеющего текущий счет о выплате банком денежной суммы или ее перечисление на другой счет. Регулярное систематическое производство для рынка генерирует в обществе устойчивые хозяйственные связи, основанные на разделении труда и специализации товаропроизводителей. В денежной сфере создаются условия для распространения кредитных отношений в качестве устойчивого экономического явления. Продажа товаров с условием отсрочки платежа становится необходимым элементом хозяйственной жизни и составной частью производственного процесса. Она применяется при оплате сырья и полуфабрикатов, готовой продукции, при оплате труда и во многих других операциях. Регулярным явлением становится и рыночная торговля в кредит.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала. Поэтому средство платежа — это высшая из всех известных функций денег. Функция средства платежа наиболее полно воплощается в кредитных деньгах, но это воплощение становится возможным благодаря тому, что она прежде уже существовала и постепенно набирала силу в эпоху натуральных и металлических денег.

Функция средства платежа возникает вначале вне товарного обращения. Источником этой функции является кредит и возникающие на основе этого экономического отношения долговые обязательства. Но для того чтобы деньги были предоставлены в ссуду, они прежде должны существовать в виде отдельного от обращающихся денег накопленного фонда, т.е. в функции средства сохранения ценности. Следовательно, функция средства платежа также берет свое начало от функции сохранения стоимости, как это имело место с функцией средства обращения. Но в отличие от последней, у функции средства платежа более сложные и масштабные задачи. Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала. Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, кредитных карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов. По имеющимся данным, в США в настоящее время порядка 95% всех денежных расчетов в стране совершается через банковские счета. Это свидетельствует о том, что вместе с экономическим и техническим прогрессом происходит, прогресс в развитии денег и выполняемых ими функций.

1.3.5 Мировые деньги

Функцию мировые деньги выполняют деньги, используемые для расчетов на международном рынке. Совсем недавно эту функцию выполняло золото, но постепенно выделились устойчивые национальные валюты, к которым перешла эта функция (евро, доллар). Современные западные экономисты выделяют, как правило, три функции: меру стоимости, средство обращения и средство накопления. По их мнению, функция средство обращения и средство платежа одно и то же. Мировые деньги не выделяют в отдельную функцию, так как на мировом рынке деньги могут выполнять любую функцию.

ГЛАВА 2. ТЕОРИИ ДЕНЕГ. ДЕНЕЖНЫЕ СИСТЕМЫ. ЗАКОНЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ

2.1 Теории денег

Связь денег с производством замечена давно. Деньги являются важным элементом любой экономической системы, содействующих функционированию экономики. В зависимости, прежде всего, от оценки роли денег и денежной системы в развитии экономики существуют различные теории денег. Эти теории возникают, получают подтверждение и какое-то время господствуют. Однако, некоторые из них, напротив, не получают распространения, поскольку практика не подтверждает, а то и просто опровергает их. Различают три основные теории денег – металлическую, номиналистическую и количественную.

2.1.1 Металлическая теория денег

Данная теория возникла в Англии в период первоначального накопления капитала в XVI – XVII вв. одним из основателей металлической теории был У.Стаффорд (1554- 1612). Для металлической теории денег было характерно отожествлять богатства общества с драгоценными металлами, которыми приписывалось монопольное выполнение всех функций денег. Сторонники этой теории не видели необходимости и закономерности замены полноценных денег бумажными, поэтому, позднее они выступали против бумажных денег, не разменных на металл.

2.1.2 Номиналистическая теория денег

Первыми представителями этой теории были англичане Дж.Беркли (1685 – 1753) и Дж. Стюард (1712 – 1780). В основе их теории лежали два следующих положения. Во-первых, деньги создаются государством, и, во-вторых, стоимость денег определяется их номиналом. Основной ошибкой представителей номинализма является положение о том, что стоимость денег определяется государством. Тем самым они отрицают трудовую теорию стоимости и товарную природу денег. Дальнейшее развитие этой теории приходится на конец XIX - XX вв. Наиболее известным представителем номинализма был немецкий экономист Г. Кнапп (1842 – 1926). По его мнению, деньги имеют покупательную способность, которую придает им государство. Г. Кнапп основывал свою теорию не на полноценных монетах, а на бумажных деньгах. При анализе денежной массы он учитывал лишь государственные казначейские билеты (бумажные деньги) и разменные монеты, исключая из нее кредитные деньги (векселя, банкноты, чеки). Главная ошибка номиналистов состояла в том, что, оторвав бумажные деньги от золота и от стоимости товара, они наделяли их «стоимостью», «покупательной силой» путем акта государственного законодательства.

2.1.3 Количественная теория денег

Основоположником количественной теории денег был французский экономист Ж. Боден (1530 – 1596). Дальнейшее развитие эта теория получила в трудах англичан Д. Юма (1711 – 1776) и Дж. Милля (1773 – 1836), а также француза Ш. Монтескье (1689 – 1755). Д. Юм, пытаясь установить причинную и пропорциональную связь между приливом благородных металлов из Америки и ростом цен в XVI – XVII вв., выдвинул тезис: «Стоимость денег определяется их количеством». Сторонники этой теории видели в деньгах только средство обращения. Они ошибочно утверждали, что в процессе обращения в результате столкновения денежной и товарной масс якобы устанавливаются цены, и определяется стоимость денег. Основы современной количественной теории денег были заложены американским экономистом и математиком Ирвингом Фишером (1867 – 1947). И. Фишер отрицал трудовую стоимость и исходил из «покупательной силы денег».

Он выделял шесть факторов, от которых зависит эта «покупательная сила денег»:

- количество наличных денег в обращении;

- скорость обращения денег;

- средневзвешенный уровень цен;

- количество товаров;

- сумма банковских депозитов;

- скорость депозитно-чекового обращения.

2.1.4 Современная количественная теория денег

Изучая макроэкономические модели и общие соотношения между массой товаров и уровнем цен, эта теория утверждает, что в основе изменения уровня цен лежит главным образом динамика номинальной денежной массы. Она выдвигает соответствующие практические рекомендации по стабилизации экономики с помощью контроля над денежной массой. Разновидностью количественной теории денег является монетаризм. Монетаризм – экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. М. Фридмен. Монетаризм возник в 50 – е годы. Монетаристский подход к управлению экономикой широко использовался в США, Великобритании, ФРГ и других странах в период преодоления стагфляции 70- х – начала 80- х годов, а также в начале 90- х годов при переходе к рыночной экономике в России.

2.2 Закон денежного обращения

В функции средство обращения возникает потребность установления количества денег, необходимого для обращения в той или иной стране. Оно представляется уравнением Ирвинга Фишера:

M*V=PQ;

M=PQ/V, где

M – масса денег в обращении;

V – скорость обращения денег;

Q – количество проданных товаров (услуг);

P – прайс – средняя цена товаров (услуг).

Если денег в обращении будет больше, чем необходимо, происходит обесценивание денег, снижается их покупательская способность, то есть инфляция, которая проявляется в повышении цен.

Каждая страна имеет свою денежную систему и свои денежные единицы, в чем проявляется один из символов самостоятельности государства. Однако, возможно применение на территории государства валюты других стран. Процесс выпуска и применения денег усложняется.

Эмиссия – выпуск государством собственных денежных знаков в виде бумажных банкнот, казначейских билетов и монет.

Цели выпуска денег:

- периодическое обновление изношенных денег. Это не следует считать эмиссией, так как суммарная масса денег в обращении остается неизменной.

- выпуск, обусловленный недостатком количества денег в обращении и необходимостью перехода к более крупным денежным знакам – в случае, когда находящаяся в обращении денежная масса не в состоянии обслужить товарооборот в связи, например, с ростом цен, увеличением количества товаров, снижением скорости обращения денег, выпадением части денег из денежного оборота.

- эмиссия как способ получения недостающих денег с целью возврата внутреннего государственного долга, покрытия бюджетного дефицита, осуществления социальных выплат, финансирования государственных программ сверх имеющихся средств.

- полная или частичная замена денежных знаков в связи с проведением денежных реформ или вследствие деноминации, заключающейся в укреплении денежной единицы при одновременном изменении нарицательной стоимости денежных знаков.

Количество имеющихся в обращении денег зависит от денежной политики государства и центрального банка. Спрос на деньги определяет уровень цен, процентные ставки, реальные доходы населения, домашних хозяев. Но одновременно действует и первый фактор в виде цен, с которыми связаны расходы. В связи с этим спрос подразделяется на категории:

Операционный спрос – спрос на деньги со стороны сделок (потребность в деньгах для осуществления сделок, приобретения товаров и услуг); деньги, необходимые предприятиям для оплаты труда, закупки оборудования и тому подобное; домашним хозяйствам – для приобретения товаров потребления. В масштабе страны этот вид спроса на деньги пропорционален ВНП.

Спрос на деньги со стороны финансовых активов – вытекает из функции денег как средства сбережения.

Другой источник информации делит спрос на деньги на операционный (отражает потребление в деньгах, необходимых для движения товаров и охватывает параметры М0 и М1. Зависит от уровня цен, количества произведенных товаров, скорости обращения денежной единицы) и спекулятивный спрос (отражает потребность в деньгах как средствах, способных сохранять и увеличивать свою стоимость. Включает в себя спрос на денежные агрегаты М2, М3).

Установить реальный спрос нелегко в связи с многочисленностью и разнообразием влияющих факторов, поэтому денежный спрос во многом рассматривается как теоретическая категория.

ГЛАВА 3. ВИДЫ ДЕНЕГ

Исходя из природы материала, можно выделить два основных вида денег: натуральные и символические деньги.

3.1 Натуральные деньги

Натуральные (вещественные) деньги, их нередко называют действительными деньгами, включают все виды товаров, которые являлись всеобщими эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, ракушки и т.п.), а также деньги из драгоценных металлов (золотые и серебряные). Характерная особенность натуральных денег состояла в том, что они могли существовать не только в качестве денег, но и в качестве товара. Номинальная стоимость денег данного вида соответствовала их реальной стоимости (стоимости золота или серебра). Металлические деньги существовали сначала в форме слитков определенного веса, а затем монет. Металлические деньги возникли в глубокой древности. В России появление первых монет относят к IX—X вв.; в тот период имели хождение как серебряные, так и золотые монеты. Эпохой господства золотых монет считают XIX в. и начало XX в. Использование натуральных денег (прежде всего — золотых) в качестве всеобщего эквивалента имело ряд существенных преимуществ. Натуральные деньги имели собственную стоимость как товара. Поэтому в тот период не могло возникнуть ситуации несоответствия между объемом денежной массы и объемом товаров и услуг на рынке. Если на рынке возникал избыток денег, то золотые и серебряные монеты уходили из обращения, оседая в карманах их владельцев как сокровище. Ограниченность добычи золота и серебра являлась препятствием бесконтрольной эмиссии денег. Оба эти обстоятельства делали невозможной инфляцию, которая стала неизбежным злом при переходе от натуральных денег к их заменителям. Однако с развитием рыночной экономики возможности использования натуральных денег оказались ограниченными. Для обслуживания расширяющихся хозяйственных связей требовалось все больше и больше денег. Золота не хватало, увеличение объема денежной массы для обеспечения сделок оказалось затруднительным, что, в свою очередь, сдерживало развитие товарообмена.

В России появится новая монета, которая заменит десятирублевую купюру

С 1 октября 2009 года Центробанк начнет выпускать монеты достоинством в 10 рублей, замещая ими их нынешних бумажных десятирублевых собратьев. Выпуск 50-рублевой монеты в планах ЦБ нет. Об этом сообщил первый заместитель председателя Банка России Георгий Лунтовский. По его словам, основной аргумент ЦБ в пользу чеканки десятирублевых монет - экономия на своих расходах. А, кроме того, стимул для развития в стране автоматизированной торговли - от газетно-билетных автоматов до автомини-кафе. За переход на нового типа десятирублевые монеты, удобные для проглатывания автоматами, давно ратуют участники этого рынка. Что касается экономии, то, по словам Лунтовского, монета "живет" как минимум 10 - 30 лет, а бумажные деньги - не более года, требуя постоянной замены. Вдобавок десятирублевки, как двухрублевые и пятирублевые монеты, будут теперь чеканить из недорогой стали с гальваническим покрытием вместо медно-никелевого сплава, который когда-то традиционно применялся в России. Это также обойдется Банку России гораздо дешевле. В Центробанке отмечают, что после перехода на новые технологии производство монет номиналом 2 и 5 рублей стало безубыточным. "К тому же монеты будут служить исключительно для денежного обращения, а не для переделки умельцами и переплавки, поскольку стоимость металла была выше номинала монет",- подчеркнул Лунтовский. Таким образом, только на чеканке 10-рублевой монеты ЦБ планирует сэкономить в течение 10 лет свыше 18 миллиардов рублей.

С учетом роста цен на цветные металлы в будущем, экономический эффект станет еще больше, прогнозируют в ЦБ. По внешнему виду новая монета похожа "на жирную копейку с узорчатым нулем". Директор департамента наличного денежного обращения Банка России Александр Юров в ответ пояснил, что резные насечки внутри нуля - это защитные признаки от подделки. Новая монета на 3 грамма полегчает, составив 5,6 грамма вместо прежних 8,5 грамма. "В кошельках ей будет удобно", - добавил Юров. Представители ЦБ акцентировали внимание на том, что червонец будет "ходить" в России наравне с уже существующими банкнотами и монетами образца 1997 года. Постепенно "старые" деньги исчезнут, но этого никто даже не заметит", - успокоил первый зампред Георгий Лунтовский. Позже он коротко прояснил дальнейшие "денежные" планы Центробанка. Особенно интересовал вопрос относительно судьбы нерентабельной копейки, чеканить которую в свете проводимой ЦБ политики жесткой экономии расходов становится убыточно. В ответ Лунтовский сообщил, что ЦБ продолжит чеканить копейки, поскольку отмена в стране этого денежного знака не находит поддержки у других органов власти. "Но дискуссии продолжаются", - обнадежил первый зампред ЦБ. А вот выпускать 10-тысячную банкноту в ЦБ уж точно не собираются, подчеркнул Лунтовский, пояснив, что в 2008 году по заказу Банка России был проведен мониторинг среди населения, в том числе по вопросу потребительского предпочтения по оплате товаров. Опрос выявил, что покупки стоимостью до 8,5 тысячи рублей люди предпочитают оплачивать наличными деньгами, а покупки свыше - с помощью банковских карт. "Таким образом, банкнота в 10 тысяч рублей не будет иметь интереса для населения при оплате покупок",- констатировал банкир. Как один из позитивных сигналов к оживлению отечественной экономики в ЦБ, кстати, расценивают и тенденции нескольких последних месяцев по росту в стране денежной массы. По словам Лунтовского, если в четвертом квартале 2008 года и первом квартале 2009 года население активно бежало в золото и валюту, то сейчас люди успокоились. Отвечая на вопрос - как руководство ЦБ оценивает перспективы сокращения в стране наличного обращения и перехода на пластиковые карты, Лунтовский сказал, что это вопрос времени. В принципе ЦБ за то, чтобы крупные покупки осуществлялись за безналичный расчет. Однако объем наличности, по его словам, в ближайшее время в стране только будет расти. Но это не повод для беспокойства. А вот ростом подделок 1000-рублевых банкнот ЦБ действительно взволнован и в ближайшее время усилит их защиту.

3.2 Символические деньги

Символические деньги называют знаками стоимости, заменителями натуральных (вещественных) денег. К символическим деньгам относятся бумажные и кредитные деньги. Номинальная стоимость символических денег значительно выше, чем стоимость того материала, их которого они изготовлены. Например, наивысшая ценность десяти бумажных рублей состоит именно в их использовании в качестве денег, а не в каком-либо ином качестве. Бумажные деньги и различные монеты (из меди и алюминия и иных металлов) появляются тогда, когда в часто повторяющихся сделках непосредственное присутствие самих благородных металлов становится необязательным. Опираясь на силу государственной власти, становится возможным заменить золото и серебро в обращении сначала в пределах данного государства, а затем и в мировой торговле знаками стоимости. Первоначально эти знаки в любой момент могли быть обменены на благородные металлы по номиналу, что и позволяло им циркулировать в обращении в качестве заменителей денег из драгоценных металлов.

Но постепенно выделились устойчивые национальные валюты:

- Евро – Европейский союз:

- Доллар – США:

- Йена – Япония:

- Фунт стерлингов – Великобритания:

Появление кредитных денег снятие с развитием кредитных отношений, когда купля-продажа осуществляется в кредит, с рассрочкой платежа. Кредитные деньги возникают и действуют наряду с золотыми деньгами, постепенно набирая силу и вытесняя золотые деньги. Кредитные деньги выступают как в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей), так и в виде соответствующих записей на счетах.

Кредитные деньги, будучи чисто символическими деньгами, требуют для своего эффективного функционирования государственной гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также правил и процедур совершения депозитных операций, предусматривающих, в частности, и ответственность за нарушение этих законов, правил и процедур. В период становления кредитных денег одной государственной гарантии для их прочности и устойчивости было еще недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечение все большей части оборота товаров и капитала. Денежные системы в течение длительного времени сочетали функционирование металлической системы, состоящей из золота в виде слитков и монет, и системы кредитных денег, состоящей из векселей, чеков, банкнот, депозитных счетов в банках и т.д. Золото играло роль опоры, гаранта сохранения ценности, а механизм связи и взаимодействия двух систем — металлической и кредитной — обеспечивался путем размена банкнот и вкладов на золото. Поскольку кредитная система часто не справлялась со своими задачами, особенно в периоды кризисов, на передний план выступало золото как надежный гарант ценностей. В XX в. роль золота в качестве денег постепенно исчерпывается, и оно вытесняется из денежного мира кредитными деньгами. Вначале золото вытесняется из внутреннего экономического оборота, а затем и из международных расчетов. Можно сказать, что XX век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики.

ГЛАВА 4. АНАЛИЗ КУРСА ВАЛЮТ

4.1 Прогноз курса валют

Курсы валют, как любой другой финансовый инструмент, подвержены методам анализа. Многие из них очень экзотичны, например, торговля по фазам луны. Мы же остановимся на двух основных методах, которые позволяют сделать прогноз курса валют. На самом деле определение "прогноз курса валют" не совсем корректно. Для совершения сделки нужно знать ответ на два вопроса: Что покупать? и Когда покупать? Справедливости ради стоит сказать, что необходимым элементом в прогнозе курса валют будет ответ на вопрос "Когда продавать?"

Чтобы составить прогноз курса валют, существует два основных метода:

- прогнозы курсов валют на основе фундаментального анализа;

- прогнозы курсов валют на основе технического анализа.

Фундаментальный анализ курса валют позволяет сделать прогноз курса валют, исходя из экономических событий или факторов, непосредственно влияющих на экономику, а, соответственно и на курсы валют различных стран. Курсы валют с точки зрения технического анализа позволяют оценивать вероятность движения, которое могут совершить курсы валют. Таким образом, технический анализ позволяет сделать краткосрочный прогноз курсов валют. На сайте приведен технический анализ курсов валют. Исходя из исторических данных, нами делается предположение о том, какая будет динамика курса валют в ближайшей перспективе.

4.2 Динамика курса валют

Прогноз курсов валют помогает крупным корпорациям минимизировать валютные издержки при проведении экспортно-импортных операций. Динамика курсов валют на рынке Форекс отчасти вызвана их деятельностью. Для людей, имеющих активную финансовую позицию, курсы валют могут помочь эффективнее хранить сбережения, диверсифицировать валютные накопления или торговать на валютном рынке Форекс, используя динамику котировок. Сложно переоценить значимость такой информации, как котировки валют. Не имея таких данных, как курсы валют, довольно сложно торговать на финансовых рынках. Колебания курсов валют на валютном рынке Форекс, кроме всего прочего, обладают огромной ликвидностью, несоизмеримой по объемам с фондовым или сырьевым рынком. Курсы валют, точнее динамика изменения курсов валют есть и будет одним из самых эффективных инструментов для спекуляций на валютном рынке.

4.3 Котировки валют

На международном рынке Forex существует понятие кросс-курсов или валютных пар. Котировки валют, транслируемые брокером, есть не что иное, как котировки валютных пар, или отношение курсов валют друг к другу.

Курсы валют характеризуются тремя значениями:

- Bid - спрос. Лучшая цена, по которой покупатель готов купить.

- Ask - предложение. Лучшая цена, по которой продавец готов продать.

- Spread (Спрэд) - разница между Bid и Ask.

Следует отметить, что понятие Спрэд также характеризует комиссию, взимаемую брокером.

Графически котировки валют отображаются либо в виде японских свечей, либо баров. Существуют более экзотические способы отображения котировок валют типа Ренко или Крестики-Нолики. График котировок валют характеризуется тайм-фреймом, или временным интервалом, обозначаемым одной свечей или баром.

Существуют различные методы оценки, которыми определяется динамика курса валют. На валютном рынке, в отличии от фондового рынка, ликвидность существенная, поэтому динамика котировок валютных пар не такая стремительная, как на рынке акций.

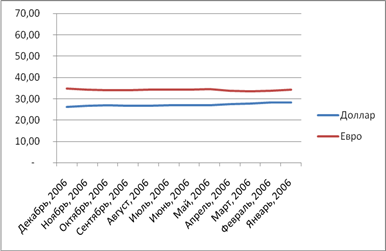

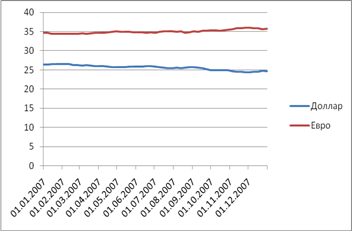

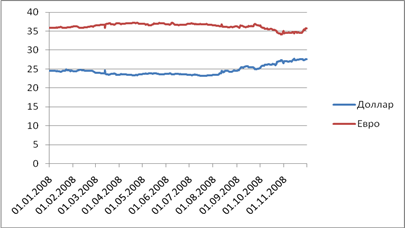

Рассмотрим изменения курса валют на графиках и на диаграммах

Курс доллара

Как видно по графикам, курс доллара то падает, то растет. А курс евро постоянно растет. Среднее значение курса доллара в 2006 году составило 27,17, а среднее значение курса евро составило 34,12. В 2007 году среднее значение курса доллара составило 25,60, а среднее значение курса евро составило 35,00. В 2008 году среднее значение курса доллара составило 24,56, а среднее значение курса евро составило 36,28.

В настоящее время курс доллара низкий. Это связано с американским кризисом в мире.

ЗАКЛЮЧЕНИЕ

Деньги представляют собой всеобщий эквивалент, выступающий в качестве реальной связи хозяйствующих субъектов в рамках национального рынка. Их эволюция внешне выступает в виде перехода от одного типа всеобщего эквивалента к другому, что предопределено эволюцией рыночных отношений. Элементы информационного общества начинают складываться в высокоразвитых странах на рубеже 70-х-80-х годов. В качестве таковых выступают национальный банк, информационных данных, усилении роли информационных технологий, наличие обратной связи, позволяющей оптимизировать производственный процесс в каждой организационной единице бизнеса. Эти исторические этапы характеризуются тремя ведущими формами собственности: индивидуальной частной собственностью на орудия и условия труда; индивидуальной частной собственностью на средства производства; акционерной собственностью на факторы производства в совокупности с общественной собственностью на знания.

Становление информационного общества вызывает ряд существенных изменений в обращении кредитных денег. Это проявляется в первую очередь в расширении роли депозитных денег. Во-первых, всё большее число видов банковских обязательств начинают выполнять денежные функции и превращаться в агрегаты денежной массы. Во-вторых, у депозитных денег появляется новый носитель. Вместе с чеком им становится электронный трансферт – важный составной элемент информационных систем.

Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, нет никакой необходимости носить с собой кучи бумажных денег и монет. Можно перейти на безналичный расчет. Это во много раз удобнее и практичнее. Люди могут приходить в магазин с пластиковой пластинкой в кармане, и покупать сколько угодно товаров, если конечно позволяет счет, могут позвонить и заказать товары по телефону или через Internet. Почти все крупные сделки проводятся по безналичному расчету.

Но такой вид расчета может быть перспективным только при стабильной экономике, развитой банковской системе и абсолютному доверию населения государству. Если хоть один из этих компонентов не выполняется, полный переход на безналичную систему просто невозможен. К сожалению, в нашей стране не выполняется ни одно условие. Следовательно, пока не будет доверия к правительству, не будет развита банковская система и не стабилизируется экономика этот вид расчета крайне не перспективен.

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника "Экономикс" использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги: "Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка".

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Фишер С., Дорнбуш Р., Шмалензи Р. "Экономика" М.,"Дело" 1993

2. Поляков В.П., Л.А. Московкина "Основы денежного обращения и кредита" М., "Инфра-М" 1996

3. Красавина Л.Н. "Денежное обращение и кредит капиталистических стран"- М., 1989

4. Жуков Е.Ф. "Общая теория денег и кредита" М., "Банки и биржи", 1995

5. Агапова Т.А., Серегина С.Ф. Макроэкономика - М., 1997

6. Курс экономической теории под ред. Чепурина М.Н., Киселевой Е.А. – М., 1993

7. Долан Э., Кэмпбелл К., Кэмпбелл Р., Деньги, банковское дело и денежно кредитная политика. М., - Л., 1991

8. Харрис Л. Денежная теория - М., 1990

9. Хейне П. Экономический образ мышления - М., 1993

10. Макконнелл К., Брю С. Экономикс – М.1992

11. Журнал о недвижимости и квартирах Metrinfo.Ru – М.,2008

12. Российская газета - М.,2009

13. Войтов А.Г. Экономика. Общий курс – М.,1999

14. Новичков А.В. Экономическая теория – М.,2005

15. Океанова З.К. Экономическая теория – М.,2005

16. Фомин Г.Н. Основы экономической теории – М., "Русская деловая литература" 1999

17. Булатова А.С. Экономика – М.,2002

18. Золотой червонец на рынке инвестиционных монет - Деньги и кредит - 2001 - Вып.8

19. Красавина Л.Н., Баранова Е.П. Актуальные проблемы денег и денежного обращения.// - Деньги и кредит - 2002

20. Общая теория денег и кредита: Учебник для студ. высш. учеб. заведений /Под редакцией Е.Ф. Жукова. - Москва, Издательское объединение “ЮНИТИ”, 2000

21. Воронин В.П., Федосова С.П.. Деньги, Кредит, банки. Учебное пособие - Москва, Юрайт, 2002

22. Нуреев Р.М. Курс микроэкономики. - М.: Норма, 2005

23. Микроэкономический подход: практический подход. Под ред. А.Г. Грязновой, А.Ю. Юдановой. КНОРУС, 2008

24. Мэнкью Н. Грегори. Принципы экономикс. Санкт-Петербург. «ПИТЕР».2002

25. Экономическая теория. Под ред. Дж.Итуэлла, М.Милгейта, П.Ньюиена. - М.: ИНФРА-М, 2004

26. Пол Хейне. Экономический образ мышления – М.,2000

27. Гукасьян Г.М. Экономическая теория. - СПб.: Питер,2006

28. Сажина М.А. Чибриков Г.М. Экономическая теория – М.,2001

ПРИЛОЖЕНИЕ

Таблица №1. Курсы валют (доллар, евро) в 2006 году

| Дата | Курс доллара | Курс евро |

| Декабрь, 2006 | 26.29 | 34.73 |

| Ноябрь, 2006 | 26.62 | 34.24 |

| Октябрь, 2006 | 26.87 | 33.89 |

| Сентябрь, 2006 | 26.75 | 34.09 |

| Август, 2006 | 26.76 | 34.27 |

| Июль, 2006 | 26.92 | 34.16 |

| Июнь, 2006 | 26.98 | 34.21 |

| Май, 2006 | 27.05 | 34.53 |

| Апрель, 2006 | 27.56 | 33.77 |

| Март, 2006 | 27.87 | 33.49 |

| Февраль, 2006 | 28.19 | 33.73 |

| Январь, 2006 | 28.23 | 34.29 |

Таблица №2. Курсы валют (доллар, евро) в 2007 году

|

Дата | Курс доллара | Курс евро |

|

||||

|

1 | 2 | 3 |

|

||||

|

31.12.2007 | 24.67 | 35.69 |

|

||||

|

24.12.2007 | 24.73 | 35.58 |

|

||||

|

17.12.2007 | 24.46 | 35.91 |

|

||||

|

10.12.2007 | 24.49 | 35.88 |

|

||||

|

03.12.2007 | 24.35 | 36.05 |

|

||||

| 26.11.2007 | 24.37 | 36.03 | ||||||

| 19.11.2007 | 24.50 | 35.87 | ||||||

| 12.11.2007 | 24.54 | 35.83 | ||||||

| 05.11.2007 | 24.69 | 35.63 | ||||||

| 29.10.2007 | 24.87 | 35.45 | ||||||

| 22.10.2007 | 24.91 | 35.37 | ||||||

| 15.10.2007 | 24.99 | 35.26 | ||||||

| 08.10.2007 | 24.93 | 35.35 | ||||||

| 01.10.2007 | 24.99 | 35.29 | ||||||

| 24.09.2007 | 25.25 | 35.17 | ||||||

| 17.09.2007 | 25.46 | 35.22 | ||||||

| 10.09.2007 | 25.64 | 34.92 | ||||||

| 03.09.2007 | 25.69 | 35.02 | ||||||

| 27.08.2007 | 25.78 | 34.81 | ||||||

| 20.08.2007 | 25.59 | 34.68 | ||||||

| 13.08.2007 | 25.45 | 35.03 | ||||||

| 06.08.2007 | 25.58 | 34.98 | ||||||

| 30.07.2007 | 25.44 | 35.05 | ||||||

| 23.07.2007 | 25.44 | 35.10 | ||||||

| 16.07.2007 | 25.58 | 35.06 | ||||||

| 09.07.2007 | 25.69 | 34.93 | ||||||

| 02.07.2007 | 25.83 | 34.74 | ||||||

| 25.06.2007 | 25.94 | 34.79 | ||||||

| 18.06.2007 | 26.04 | 34.65 | ||||||

| 11.06.2007 | 25.87 | 34.86 | ||||||

| 04.06.2007 | 25.90 | 34.82 | ||||||

| 28.05.2007 | 25.89 | 34.85 | ||||||

| 21.05.2007 | 25.80 | 34.94 | ||||||

| 14.05.2007 | 25.78 | 34.96 | ||||||

| 07.05.2007 | 25.75 | 34.99 | ||||||

| 30.04.2007 | 25.73 | 35.02 | ||||||

| 23.04.2007 | 25.77 | 34.98 | ||||||

| 16.04.2007 | 25.90 | 34.81 |

|

|||||

| 09.04.2007 | 25.98 | 34.73 |

|

|||||

| 02.04.2007 | 26.02 | 34.66 |

|

|||||

| 26.03.2007 | 26.02 | 34.67 |

|

|||||

| 19.03.2007 | 26.15 | 34.52 |

|

|||||

| 12.03.2007 | 26.23 | 34.44 |

|

|||||

| 05.03.2007 | 26.16 | 34.52 |

|

|||||

| 26.02.2007 | 26.21 | 34.45 |

|

|||||

| 19.02.2007 | 26.30 | 34.37 |

|

|||||

| 12.02.2007 | 26.47 | 34.35 |

|

|||||

| 05.02.2007 | 26.52 | 34.41 |

|

|||||

| 29.01.2007 | 26.52 | 34.40 |

|

|||||

| 22.01.2007 | 26.54 | 34.39 |

|

|||||

| 15.01.2007 | 26.51 | 34.40 |

|

|||||

| 08.01.2007 | 26.33 | 34.70 |

|

|||||

| 01.01.2007 | 26.35 | 34.64 |

|

|||||

Таблица №3. Курсы валют (доллар, евро) в 2008 году

| Дата | Курс доллара | Курс евро |

| 1 | 2 | 3 |

| 30.11.2008 | 27,6060 | 35,7166 |

| 29.11.2008 | 27,6060 | 35,7166 |

| 28.11.2008 | 27,4216 | 35,3629 |

| 27.11.2008 | 27,3563 | 35,4565 |

| 26.11.2008 | 27,3913 | 35,2416 |

| 25.11.2008 | 27,6613 | 34,9141 |

| 24.11.2008 | 27,5665 | 34,5215 |

| 22.11.2008 | 27,5665 | 34,5215 |

| 20.11.2008 | 27,4413 | 34,6693 |

| 19.11.2008 | 27,4301 | 34,6250 |

| 18.11.2008 | 27,4374 | 34,5766 |

| 17.11.2008 | 27,3386 | 34,7938 |

| 16.11.2008 | 27,3386 | 34,7938 |

| 15.11.2008 | 27,3386 | 34,7938 |

| 14.11.2008 | 27,6704 | 34,3777 |

| 13.11.2008 | 27,4704 | 34,6319 |

| 12.11.2008 | 27,3399 | 34,8064 |

| 11.11.2008 | 26,9639 | 34,5677 |

| 10.11.2008 | 27,0041 | 34,5112 |

| 09.11.2008 | 27,0041 | 34,5112 |

| 08.11.2008 | 27,0041 | 34,5112 |

| 07.11.2008 | 26,9114 | 34,6484 |

| 06.11.2008 | 26,9146 | 34,5449 |

| 05.11.2008 | 27,0793 | 34,4828 |

| 04.11.2008 | 27,0793 | 34,4828 |

| 03.11.2008 | 27,0793 | 34,4828 |

| 02.11.2008 | 27,0793 | 34,4828 |

| 01.11.2008 | 27,0981 | 34,4092 |

| 31.10.2008 | 26,5430 | 35,0447 |

| 30.10.2008 | 27,0979 | 34,4306 |

| 29.10.2008 | 27,3018 | 34,1627 |

| 28.10.2008 | 27,3507 | 34,0844 |

| 27.10.2008 | 27,0596 | 34,4144 |

| 26.10.2008 | 27,0596 | 34,4144 |

| 25.10.2008 | 27,0596 | 34,4144 |

| 24.10.2008 | 26,9793 | 34,5767 |

| 23.10.2008 | 26,9215 | 34,6345 |

| 22.10.2008 | 26,4417 | 35,0881 |

| 21.10.2008 | 26,0561 | 35,1731 |

| 20.10.2008 | 26,2505 | 35,3988 |

| 19.10.2008 | 26,2505 | 35,3988 |

| 18.10.2008 | 26,2505 | 35,3988 |

| 17.10.2008 | 26,3691 | 35,3188 |

| 16.10.2008 | 26,1347 | 35,5798 |

| 15.10.2008 | 26,0871 | 35,6063 |

| 14.10.2008 | 26,1111 | 35,6051 |

| 13.10.2008 | 26,2080 | 35,5171 |

| 12.10.2008 | 26,2080 | 35,5171 |

| 11.10.2008 | 26,2080 | 35,5171 |

| 10.10.2008 | 26,0695 | 35,6839 |

| 09.10.2008 | 26,1629 | 35,5632 |

| 08.10.2008 | 26,1791 | 35,5512 |

| 07.10.2008 | 26,1784 | 35,5476 |

| 06.10.2008 | 25,8993 | 35,8757 |

| 05.10.2008 | 25,8993 | 35,8757 |

| 04.10.2008 | 25,8993 | 35,8757 |

| 03.10.2008 | 25,8213 | 35,9458 |

| 02.10.2008 | 25,6023 | 36,1530 |

| 01.10.2008 | 25,3718 | 36,4999 |

| 30.09.2008 | 25,2464 | 36,3700 |

| 29.09.2008 | 25,0221 | 36,5948 |

| 28.09.2008 | 25,0221 | 36,5948 |

| 27.09.2008 | 25,0221 | 36,5948 |

| 26.09.2008 | 24,8982 | 36,7099 |

| 25.09.2008 | 25,0703 | 36,7957 |

| 24.09.2008 | 24,9864 | 36,8974 |

| 23.09.2008 | 25,2690 | 36,6274 |

| 22.09.2008 | 25,4863 | 36,2568 |

| 21.09.2008 | 25,4863 | 36,2568 |

| 20.09.2008 | 25,4863 | 36,2568 |

| 19.09.2008 | 25,4307 | 36,4066 |

| 18.09.2008 | 25,5245 | 36,2958 |

| 17.09.2008 | 25,5064 | 36,3415 |

| 16.09.2008 | 25,3938 | 36,4299 |

| 15.09.2008 | 25,7013 | 36,0821 |

| 14.09.2008 | 25,7013 | 36,0821 |

| 13.09.2008 | 25,7013 | 36,0821 |

| 12.09.2008 | 25,7842 | 35,9922 |

| 11.09.2008 | 25,5761 | 36,1851 |

| 10.09.2008 | 25,5814 | 36,0877 |

| 09.09.2008 | 25,2626 | 36,2670 |

| 08.09.2008 | 25,4552 | 36,3908 |

| 07.09.2008 | 25,4552 | 36,3908 |

| 06.09.2008 | 25,4552 | 36,3908 |

| 05.09.2008 | 25,2144 | 36,5937 |

| 04.09.2008 | 24,8739 | 35,9279 |

| 03.09.2008 | 24,7184 | 35,9455 |

| 02.09.2008 | 24,6670 | 36,1248 |

| 01.09.2008 | 24,5769 | 36,2264 |

| 31.08.2008 | 24,5769 | 36,2264 |

| 30.08.2008 | 24,5769 | 36,2264 |

| 29.08.2008 | 24,5474 | 36,2884 |

| 28.08.2008 | 24,6019 | 36,1574 |

| 27.08.2008 | 24,5803 | 36,0888 |

| 26.08.2008 | 24,4389 | 36,0083 |

| 25.08.2008 | 24,2699 | 36,1257 |

| 24.08.2008 | 24,2699 | 36,1257 |

| 23.08.2008 | 24,2699 | 36,1257 |

| 22.08.2008 | 24,3013 | 35,9975 |

| 21.08.2008 | 24,4316 | 36,0439 |

| 20.08.2008 | 24,5703 | 35,9832 |

| 19.08.2008 | 24,4898 | 36,1200 |

| 18.08.2008 | 24,5054 | 36,1406 |

| 17.08.2008 | 24,5054 | 36,1406 |

| 16.08.2008 | 24,5054 | 36,1406 |

| 15.08.2008 | 24,2901 | 36,1922 |

| 14.08.2008 | 24,1559 | 36,1034 |

| 13.08.2008 | 24,3424 | 36,1850 |

| 12.08.2008 | 24,5697 | 36,7808 |

| 11.08.2008 | 23,8782 | 36,2996 |

| 10.08.2008 | 23,8782 | 36,2996 |

| 09.08.2008 | 23,8782 | 36,2996 |

| 08.08.2008 | 23,5816 | 36,4737 |

| 07.08.2008 | 23,5142 | 36,4564 |

| 06.08.2008 | 23,4354 | 36,3999 |

| 05.08.2008 | 23,4039 | 36,4586 |

| 04.08.2008 | 23,4697 | 36,5353 |

| 03.08.2008 | 23,4697 | 36,5353 |

| 02.08.2008 | 23,4697 | 36,5353 |

| 01.08.2008 | 23,4186 | 36,5752 |

| 31.07.2008 | 23,4456 | 36,5329 |

| 30.07.2008 | 23,3278 | 36,7203 |

| 29.07.2008 | 23,3610 | 36,6768 |

| 28.07.2008 | 23,3572 | 36,7128 |

| 27.07.2008 | 23,3572 | 36,7128 |

| 26.07.2008 | 23,3572 | 36,7128 |

| 25.07.2008 | 23,3782 | 36,6664 |

| 24.07.2008 | 23,3220 | 36,7695 |

| 23.07.2008 | 23,1960 | 36,9419 |

| 22.07.2008 | 23,2120 | 36,8142 |

| 21.07.2008 | 23,1937 | 36,7991 |

| 19.07.2008 | 23,1937 | 36,7991 |

| 18.07.2008 | 23,2250 | 36,8093 |

| 17.07.2008 | 23,1638 | 36,8559 |

| 16.07.2008 | 23,1255 | 36,8759 |

| 15.07.2008 | 23,2300 | 36,9009 |

| 14.07.2008 | 23,3727 | 36,8774 |

| 13.07.2008 | 23,3727 | 36,8774 |

| 12.07.2008 | 23,3727 | 36,8774 |

| 11.07.2008 | 23,4363 | 36,8747 |

| 10.07.2008 | 23,4147 | 36,7822 |

| 09.07.2008 | 23,5024 | 36,8823 |

| 08.07.2008 | 23,5589 | 36,8131 |

| 07.07.2008 | 23,5125 | 36,9381 |

| 06.07.2008 | 23,5125 | 36,9381 |

| 05.07.2008 | 23,5125 | 36,9381 |

| 04.07.2008 | 23,3759 | 37,1069 |

| 03.07.2008 | 23,4147 | 37,0561 |

| 02.07.2008 | 23,4689 | 36,9823 |

| 01.07.2008 | 23,4068 | 36,9710 |

| 30.06.2008 | 23,4573 | 36,9077 |

| 28.06.2008 | 23,4573 | 36,9077 |

| 27.06.2008 | 23,5245 | 36,8276 |

| 26.06.2008 | 23,6113 | 36,7203 |

| 25.06.2008 | 23,6223 | 36,7138 |

| 24.06.2008 | 23,5908 | 36,7427 |

| 23.06.2008 | 23,6288 | 36,7003 |

| 22.06.2008 | 23,6288 | 36,7003 |

| 21.06.2008 | 23,6288 | 36,7003 |

| 20.06.2008 | 23,5979 | 36,7325 |

| 19.06.2008 | 23,6586 | 36,6827 |

| 18.06.2008 | 23,6402 | 36,6943 |

| 17.06.2008 | 23,7795 | 36,5681 |

| 16.06.2008 | 23,6748 | 36,6841 |

| 15.06.2008 | 23,6748 | 36,6841 |

| 14.06.2008 | 23,6748 | 36,6841 |

| 13.06.2008 | 23,6748 | 36,6841 |

| 12.06.2008 | 23,6748 | 36,6841 |

| 11.06.2008 | 23,6109 | 36,8070 |

| 10.06.2008 | 23,5210 | 37,1420 |

| 09.06.2008 | 23,5651 | 37,1810 |

| 08.06.2008 | 23,5651 | 37,1810 |

| 07.06.2008 | 23,6809 | 36,9233 |

| 06.06.2008 | 23,8116 | 36,7699 |

| 05.06.2008 | 23,8019 | 36,7382 |

| 04.06.2008 | 23,6968 | 36,8699 |

| 03.06.2008 | 23,7473 | 36,8701 |

| 02.06.2008 | 23,7384 | 36,7827 |

| 01.06.2008 | 23,7384 | 36,7827 |

| 31.05.2008 | 23,7384 | 36,7827 |

| 30.05.2008 | 23,6659 | 36,8904 |

| 29.05.2008 | 23,5847 | 37,0987 |

| 28.05.2008 | 23,5513 | 37,1239 |

| 27.05.2008 | 23,5483 | 37,1357 |

| 26.05.2008 | 23,6007 | 37,0932 |

| 25.05.2008 | 23,6007 | 37,0932 |

| 24.05.2008 | 23,6007 | 37,0932 |

| 23.05.2008 | 23,5758 | 37,2238 |

| 22.05.2008 | 23,6874 | 37,0731 |

| 21.05.2008 | 23,7462 | 36,9705 |

| 20.05.2008 | 23,7238 | 36,9474 |

| 19.05.2008 | 23,8391 | 36,9053 |

| 18.05.2008 | 23,8391 | 36,9053 |

| 17.05.2008 | 23,8391 | 36,9053 |

| 16.05.2008 | 23,8482 | 37,0339 |

| 15.05.2008 | 23,8521 | 36,8730 |

| 14.05.2008 | 23,7199 | 36,8346 |

| 13.05.2008 | 23,8328 | 36,6715 |

| 12.05.2008 | 23,8833 | 36,6035 |

| 11.05.2008 | 23,8833 | 36,6035 |

| 10.05.2008 | 23,8833 | 36,6035 |

| 09.05.2008 | 23,8833 | 36,6035 |

| 08.05.2008 | 23,7523 | 36,7757 |

| 07.05.2008 | 23,7456 | 36,7701 |

| 06.05.2008 | 23,7633 | 36,7666 |

| 05.05.2008 | 23,7939 | 36,6997 |

| 04.05.2008 | 23,6588 | 36,8959 |

| 03.05.2008 | 23,6588 | 36,8959 |

| 02.05.2008 | 23,6588 | 36,8959 |

| 01.05.2008 | 23,6588 | 36,8959 |

| 30.04.2008 | 23,6471 | 36,8895 |

| 29.04.2008 | 23,6037 | 36,9469 |

| 28.04.2008 | 23,6007 | 36,9422 |

| 27.04.2008 | 23,6007 | 36,9422 |

| 26.04.2008 | 23,6007 | 36,9422 |

| 25.04.2008 | 23,4391 | 37,1463 |

| 24.04.2008 | 23,3448 | 37,2606 |

| 23.04.2008 | 23,4299 | 37,1598 |

| 22.04.2008 | 23,4704 | 37,1137 |

| 21.04.2008 | 23,3696 | 37,2348 |

| 20.04.2008 | 23,3696 | 37,2348 |

| 19.04.2008 | 23,3696 | 37,2348 |

| 18.04.2008 | 23,3703 | 37,2336 |

| 17.04.2008 | 23,4482 | 37,1396 |

| 16.04.2008 | 23,4549 | 37,1291 |

| 15.04.2008 | 23,5139 | 37,0603 |

| 14.04.2008 | 23,4825 | 37,1070 |

| 13.04.2008 | 23,4825 | 37,1070 |

| 12.04.2008 | 23,4825 | 37,1070 |

| 11.04.2008 | 23,4628 | 37,1299 |

| 10.04.2008 | 23,5437 | 37,0295 |

| 09.04.2008 | 23,5330 | 37,0433 |

| 08.04.2008 | 23,6028 | 36,9714 |

| 07.04.2008 | 23,5982 | 36,9760 |

| 06.04.2008 | 23,5982 | 36,9760 |

| 05.04.2008 | 23,5982 | 36,9760 |

| 04.04.2008 | 23,6153 | 36,9414 |

| 03.04.2008 | 23,6706 | 36,8693 |

| 02.04.2008 | 23,5799 | 36,9851 |

| 01.04.2008 | 23,5027 | 37,0873 |

| 31.03.2008 | 23,5156 | 37,0676 |

| 30.03.2008 | 23,5156 | 37,0676 |

| 29.03.2008 | 23,5156 | 37,0676 |

| 28.03.2008 | 23,5171 | 37,0794 |

| 27.03.2008 | 23,6559 | 36,9103 |

| 26.03.2008 | 23,7010 | 36,8527 |

| 25.03.2008 | 23,8351 | 36,6632 |

| 24.03.2008 | 23,7773 | 36,7526 |

| 23.03.2008 | 23,7773 | 36,7526 |

| 22.03.2008 | 23,7773 | 36,7526 |

| 21.03.2008 | 23,6781 | 36,8739 |

| 20.03.2008 | 23,5581 | 37,0216 |

| 19.03.2008 | 23,5325 | 37,0825 |

| 18.03.2008 | 23,5126 | 37,1123 |

| 17.03.2008 | 23,6490 | 36,8995 |

| 16.03.2008 | 23,6490 | 36,8995 |

| 15.03.2008 | 23,6490 | 36,8995 |

| 14.03.2008 | 23,6924 | 36,8701 |

| 13.03.2008 | 23,8461 | 36,6538 |

| 12.03.2008 | 23,8587 | 36,6446 |

| 11.03.2008 | 23,8353 | 36,6921 |

| 10.03.2008 | 23,8353 | 36,6921 |

| 09.03.2008 | 23,8353 | 36,6921 |

| 08.03.2008 | 23,8353 | 36,6921 |

| 07.03.2008 | 23,9349 | 36,6204 |

| 06.03.2008 | 24,0473 | 36,4918 |

| 05.03.2008 | 24,0480 | 36,5169 |

| 04.03.2008 | 24,0103 | 36,5125 |

| 03.03.2008 | 24,0023 | 36,5099 |

| 02.03.2008 | 24,0023 | 36,5099 |

| 01.03.2008 | 24,0023 | 36,5099 |

| 29.02.2008 | 24,1159 | 36,4054 |

| 28.02.2008 | 24,1966 | 36,3893 |

| 27.02.2008 | 24,4558 | 36,1921 |

| 26.02.2008 | 24,4663 | 36,2248 |

| 25.02.2008 | 24,4663 | 36,2248 |

| 24.02.2008 | 24,4663 | 36,2248 |

| 23.02.2008 | 24,4663 | 36,2248 |

| 22.02.2008 | 24,5299 | 36,1399 |

| 21.02.2008 | 24,5486 | 36,1036 |

| 20.02.2008 | 24,5206 | 36,0992 |

| 19.02.2008 | 24,5767 | 36,0663 |

| 18.02.2008 | 24,5861 | 36,0309 |

| 17.02.2008 | 24,5861 | 36,0309 |

| 16.02.2008 | 24,5861 | 36,0309 |

| 15.02.2008 | 24,6392 | 35,9732 |

| 14.02.2008 | 24,6655 | 35,9006 |

| 13.03.2008 | 24,6537 | 35,8317 |

| 12.02.2008 | 24,6715 | 35,9316 |

| 11.02.2008 | 24,7813 | 35,8585 |

| 10.02.2008 | 24,7813 | 35,8585 |

| 09.02.2008 | 24,7813 | 35,8585 |

| 08.02.2008 | 24,6466 | 36,0259 |

| 07.02.2008 | 24,6706 | 36,0980 |

| 06.02.2008 | 24,5211 | 36,3059 |

| 05.02.2008 | 24,4543 | 36,2731 |

| 04.02.2008 | 24,4201 | 36,3225 |

| 03.02.2008 | 24,4262 | 36,2900 |

| 02.02.2008 | 24,4262 | 36,2900 |

| 01.02.2008 | 24,4262 | 36,2900 |

| 31.01.2008 | 24,4764 | 36,1688 |

| 30.01.2008 | 24,4750 | 36,1398 |

| 29.01.2008 | 24,5952 | 36,1033 |

| 28.01.2008 | 24,4386 | 36,0714 |

| 27.01.2008 | 24,6349 | 35,9891 |

| 26.01.2008 | 24,6349 | 35,9891 |

| 25.01.2008 | 24,6349 | 35,9891 |

| 24.01.2008 | 24,6325 | 35,9832 |

| 23.01.2008 | 24,8917 | 35,8490 |

| 22.01.2008 | 24,6456 | 35,8298 |

| 21.01.2008 | 24,5076 | 35,8669 |

| 20.01.2008 | 24,5076 | 35,8669 |

| 19.01.2008 | 24,5076 | 35,8669 |

| 18.01.2008 | 24,5043 | 35,8620 |

| 17.01.2008 | 24,3367 | 36,0646 |

| 16.01.2008 | 24,2858 | 36,1130 |

| 15.01.2008 | 24,2913 | 36,1212 |

| 14.01.2008 | 24,3671 | 36,0389 |

| 13.01.2008 | 24,3671 | 36,0389 |

| 12.01.2008 | 24,3671 | 36,0389 |

| 11.01.2008 | 24,4796 | 35,9214 |

| 10.01.2008 | 24,4387 | 35,9762 |

| 09.01.2008 | 24,5462 | 35,9332 |

| 08.01.2008 | 24,5462 | 35,9332 |

| 07.01.2008 | 24,5462 | 35,9332 |

| 06.01.2008 | 24,5462 | 35,9332 |

| 05.01.2008 | 24,5462 | 35,9332 |

| 04.01.2008 | 24,5462 | 35,9332 |

| 03.01.2008 | 24,5462 | 35,9332 |

| 02.01.2008 | 24,5462 | 35,9332 |

| 01.01.2008 | 24,5462 | 35,9332 |