Курсовая работа: Государственные и муниципальные финансы

Содержание:

1. Введение………………………………………………………………………..2

2. Исходные данные……………………………………………………………...3

3.Оценка финансового положения муниципального образования…………...7

4. Оценка качества управления финансами муниципального образования….8

5. Структура государственного долга РФ……………………………………..10

6. Процесс управления пенсионными накоплениями………………………...12

7. Меры по повышению собственных средств городского округа…………..18

8. Заключение……………………………………………………………………24

9. Литература…………………………………………………………………….25

Введение.

Целью курсовой работы является познание современной модели функционирования государственных и муниципальных финансов.

Задачи курсовой работы:

· Определить факторы, влияющие на финансовый потенциал местных бюджетов

· Раскрыть структуру государственного долга Российской Федерации

· Выявление тенденций развития процессов управления пенсионными накоплениями.

· Научиться оценивать финансовое положение муниципального образования и качество управления финансами муниципального образования.

2. Исходные данные.

1) Оценить финансовое положение муниципального образования, исходя из данных, представленных в таблице 1.

Таблица 1. Значения показателей-индикаторов финансового положения муниципального образования

| № | Наименование индикатора | Удельный вес индикатора (коэф.) |

Мини- мальный/ максимальный риск неплате- жеспособности (%) |

Фактическое значение индикаторов муниципального образования (%) МО2 |

|

|

|

| базовый год | отчетный год | ||||||

| 1 | Доля первоочередных расходов в расходах бюджета | 1,5 | 20/70 | 93 | 92 |

|

|

| 2 | Доля капитальных вложений в расходах бюджета | 0,5 | 15/5 | 0,12 | 0,8 |

|

|

| 3 | Зависимость бюджета от финансовой помощи | 1,2 | 5/40 | 23 | 64 |

|

|

| 4 | Объем кредиторской задолженности бюджетных учреждений | 1,2 | 0/5 | 8 | 14 |

|

|

| 5 | Отношение долга без учета муниципальных гарантий к дохода бюджета | 1,1 | 25/50 | 31 | 14 |

|

|

| 6 | Отношение краткосрочного долга к доходам бюджета | 0,75 | 10/20 | 10 | 5 |

|

|

| 7 | Отношение объема выданных гарантий к доходам бюджета | 0,25 | 15/30 | 0 | 0 |

|

|

| 8 | Отсутствие просроченных долговых обязательств | 0,5 | 0/0,5 | 0 | 0 |

|

|

| 9 | Соблюдение ограничения текущих расходов бюджета | 0,75 | 100/- | 89 | 71 |

|

|

| 10 | Соблюдение ограничения дефицита бюджета | 0,75 | -10/- | -6 | 15 |

|

|

| 11 | Соблюдение ограничения на объем муниципального долга | 0,75 | 100/- | 41 | 77 |

|

|

| 12 | Соблюдение ограничения расходов на обслуживание долга | 0,75 | 15/- | 0 | 0,1 |

|

|

|

а) Рассчитайте общую оценку финансового состояния муниципального образования за базовый и отчетный год;

б) Определите динамику изменения финансового состояния муниципального образования и укажите факторы-индикаторы, вызвавшие данные изменения;

в) Представьте информацию о количестве индикаторов, значения которых выше, ниже критического уровня риска неплатежеспособности и находятся в интервале между минимальным и максимальным уровнем риска неплатежеспособности.

2. Оценить качество управления финансами муниципального образования, исходя из данных, представленных в таблице 3.

Таблица 3. Значения показателей-индикаторов качества управления финансами муниципального образования

| № | Наименование индикатора |

Удельный вес индикатора (коэф.) |

Минимальный/ максимальный риск неплатежеспособности (%) |

Фактическое значение индикаторов муниципального образования (МО1) (%) |

| 1 | Отношение прироста недоимки по налоговым платежам в бюджет к налоговым доходам бюджета | 1,0 | 0/10 | 8 |

| 2 | Выравнивание бюджетной обеспеченности муниципальных образований (Отношение налогового душевого дохода данного образования к налоговому среднедушевому доходу по региону) | 0,75 | 100/94 | 75 |

| 3 | Разработка и утверждение системы индикаторов результативности бюджетных расходов | 0,75 | 100/- | 10 |

| 4 | Отношение заемных средств к капитальным вложениям | 1,0 | 100/- | 20 |

| 5 | Степень освоения бюджетных средств | 0,75 | 100/- | 94 |

| 6 | Действующий официальный сайт финансового органа | 0,25 | 100/- | 0 |

| 7 | Организация мониторинга социально-экономического положения муниципальных образований на регулярной основе | 0,5 | 100/- | 0 |

| 8 | Составление финансовой отчетности по методу начисления и кассовому методу | 0,5 | 100/- | 0 |

| 9 | Степень равномерности графика платежей на обслуживание и погашение долга (среднеквадратическое отклонение доли расходов на обслуживание и погашение долга в расходах бюджета) | 0,5 | 1/6 | 5 |

Сделайте выводы о качестве управления финансами муниципального образования.

3. Представить структуру государственного внешнего долга РФ.

Используйте статистическую информацию. Дайте характеристику основных компонентов, формирующих состав долга.

4..Раскройте содержание процесса управления пенсионными накоплениями.

5. Укажите меры по повышению собственных доходов местных бюджетов (городского округа).

3. Оценка финансового положения муниципального образования.

Мi=![]()

| № | Базовый год | Отчетный год |

| 1 | 0 | 0 |

| 2 | 0 | 0 |

| 3 | 0,5 | 0 |

| 4 | 0 | 0 |

| 5 | 0,76 | 1 |

| 6 | 1 | 1 |

| 7 | 1 | 1 |

| 8 | 1 | 1 |

| 9 | 1 | 1 |

| 10 | 1 | 1 |

| 11 | 1 | 1 |

| 12 | 1 | 1 |

а) Рассчитайте общую оценку финансового состояния муниципального образования за базовый и отчетный год;

Р = ![]()

| № | Базовый год | Отчетный год |

| 1 | 0 | 0 |

| 2 | 0 | 0 |

| 3 | 0,6 | 0 |

| 4 | 0 | 0 |

| 5 | 0,85 | 1,1 |

| 6 | 0,75 | 0,75 |

| 7 | 0,25 | 0,25 |

| 8 | 0,5 | 0,5 |

| 9 | 0,75 | 0,75 |

| 10 | 0,75 | 0,75 |

| 11 | 0,75 | 0.75 |

| 12 | 0,75 | 0.75 |

Комплексная оценка финансового положения муниципального образования в базовом году (5,95) и отчетном году (5,6) установилась на уровне среднего, т.к. максимальный балл равен 10.

б) Оценка финансового состояния муниципального образования в базовом году выше чем в отчетном на 0,35 баллов, т.к. фактическое значение зависимости бюджета от финансовой помощи в отчетном году превышает максимальный риск неплатежеспособности.

в) Количество индикаторов, значения которых выше, ниже и в пределах допустимого уровня риска неплатежеспособности

| Наименование МО | Итоговая оценка платеже-способности | Количество индикаторов, значения которых выше критического уровня максимального риска неплатежеспособности | Количество индикаторов, значения которых ниже критического уровня минимального риска неплатежеспособности | Количество индикаторов, значения которых находятся в интервале между минимальным и максимальным уровнем риска неплатежеспособности | ||||

| база | отчет | база | отчет | база | отчет | база | отчет | |

| МО2 | 5,95 | 5,6 | 3 | 4 | 7 | 8 | 2 | 0 |

4. Оценка качества управления финансами муниципального образования.

Мi=![]()

| № | Мi |

| 1 | 0,2 |

| 2 | 1 |

| 3 | 1 |

| 4 | 1 |

| 5 | 1 |

| 6 | 1 |

| 7 | 1 |

| 8 | 1 |

| 9 | 0,2 |

Р = ![]() = 5,6

= 5,6

| № | Р |

| 1 | 1 |

| 2 | 0,75 |

| 3 | 0,75 |

| 4 | 1 |

| 5 | 0,75 |

| 6 | 0,25 |

| 7 | 0,5 |

| 8 | 0,5 |

| 9 | 0,1 |

Комплексная оценка качества управления финансами муниципального образования довольно высока – 5,6 баллов, т.к. максимально возможный балл равен 6.

5. Структура государственного внешнего долга Российской Федерации* по состоянию на 01 октября 2008 года

| Категория долга | млрд. долларов США | млрд. евро** |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией ) | 40.4 | 28.0 |

| Задолженность перед официальными кредиторами -членами Парижского клуба, не являвшаяся предметом реструктуризации | 1.4 | 1.0 |

| Задолженность перед официальными кредиторами -не членами Парижского клуба | 2.0 | 1.4 |

| Задолженность перед официальными кредиторами - бывшими странами СЭВ | 1.5 | 1.0 |

| Коммерческая задолженность бывшего СССР*** | 0.8 | 0.6 |

| Задолженность перед международными финансовыми организациями | 4.6 | 3.2 |

| Задолженность по еврооблигационным займам | 27.7 | 19.2 |

| Задолженность по ОВГВЗ | 1.8 | 1.2 |

| Предоставление гарантий Российской Федерации в иностранной валюте | 0.6 | 0.4 |

*-- в соответствии с 6 статьей Бюджетного кодекса Российской Федерации внешним долгом являются обязательства, возникающие в иностранной валюте;

** Объем государственного внешнего долга Российской Федерации в евро исходя из соотношения доллар/евро по курсу Банка России на последний день месяца перед отчетной датой.

*** Потенциальный объем требований иностранных коммерческих кредиторов бывшего СССР, подлежащих выверке в целях признания коммерческой задолженностью бывшего СССР

Задолженность Парижскому клубу кредиторов составляла около 35,9 млрд. дол., или 57% долга бывшего СССР. В основном это кредиты, предоставленные коммерческими банками из 19 западных стран под государственные гарантии или с государственной страховой защитой. Россия дважды — в 1996 и 1999 гг. заключала соглашения с Парижским клубом о рассрочке платежей. В соответствии с этими договорами примерно 45% Россия должна будет выплатить в течение 25 лет вплоть до 2020 г., а оставшиеся 55% — в течение 21 года начиная с 2002 г.

Коммерческая задолженность бывшего СССР: в основном это задолженность не членам Парижского клуба, а перед коммерческими фирмами и банками, входившими ранее в Токийский клуб.

Для России как самостоятельного заемщика важным источником внешних заимствований являются кредиты международных финансовых организаций — МВФ и МБРР. В 1992 г. Россия, вместо СССР, присоединилась к Всемирному банку (МБРР и МФК), МВФ и ЕБРР.

Все займы, предоставляемые России Всемирным банком, были предназначены в основном для финансирования конкретных проектов, т.е. являлись связанными. Кредиты МВФ в 90-е гг. были направлены главным образом на решение вопросов дефицита бюджета, ликвидации нетарифных барьеров, для отмены экспортных пошлин на нефть и газ, повышение акцизов и др. Всего на 1 октября 2008 г. кредиты международных финансовых организаций составляли 4,6 млрд. дол.

Задолженность перед Лондонским клубом кредиторов, переоформленная в еврооблигации в результате реструктуризации 2000 г., на 1 октября 2008 г. составила 27,7 млрд.дол. Большинство из них номинировано в долларах, а также в евро. Ценные бумаги имеют один или два купона, а их держателями являются частные инвесторы.

Задолженность по ОВГВЗ III, IV и V траншей в составе бывшего долга СССР на 1 октября 2008 г. составляла небольшую долю — 1,8 млрд. дол. ОВГВЗ впервые были выпущены 14 мая 1993 г. пятью сериями на общую сумму 7885 млн. дол. Выдача ОВГВЗ юридическим лицам производилась с 14 сентября 1993 г. в счет «замороженных» сумм валютных счетов во Внешэкономбанке. В 1996 г. был выпущен еще ряд новых выпусков. Первоначально эти суммы считались внутренним государственным долгом, а в 1999 г. они были отнесены к категории внешних долгов.

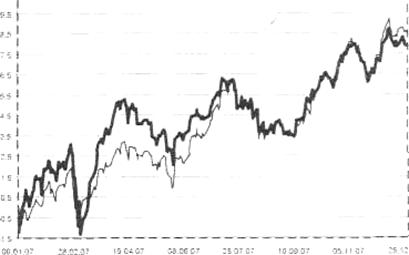

6. Процесс управления пенсионными накоплениями. (Банк Москвы, УК «Пенсионный Резерв»).

Стратегия управления СПН в 2007 году

Объем инвестиционного портфеля СПН в 2007 году увеличился более чем на 620 млн. руб. Структура инвестиционного портфеля в течение года радикально не изменялась и формировалась в соответствии с умеренно-консервативной стратегией, предполагающей доминирующую долю облигаций и банковских депозитов. На конец 2007 года в акции было вложено около 23,5% активов, в субфедеральные и муниципальные облигации - 24,4%, в корпоративные облигации - около 31,2%, на депозитах в банках находилось 16,9% активов, свободные денежные средства составляли порядка 4%.

Наиболее доходными активами портфеля по результатам 2007 года стали акции нефтяной отрасли и электроэнергетики: бумаги Татнефти и РАО ЕЭС показали рост на 25% и 22% соответственно. Акции Сбербанка также выросли на 22%. Акции ЛУКОЙЛа продемонстрировали в 2007 году незначительное снижение (-1%), однако управляющие сохраняли данную позиции в портфеле СПН, так как считают, что на долгосрочном периоде бумаги этой компании обладают хорошим потенциалом.

В долговой части портфеля были сформированы позиции в соответствии с законодательным ограничениями в качественных корпоративных облигациях из списка А1 (ЮТК-03, Мосэнерго1, Мосэнерго2, ТМК-02 и ТМК-03). Параметры долгового портфеля по состоянию на 29.12.2007: дюрация - 1,54, доходность к погашению - 7,79%. При формировании структуры долгового портфеля .основное внимание уделяется выпускам надежных эмитентов с низкой долговой нагрузкой с коротким сроком до погашения/оферты.

Доля банковских депозитов в портфеле пенсионных накоплений была несколько увеличена по сравнению с предыдущим годом и составляла на конец 2007 года около 17% при более высоких депозитных ставках (более 9% годовых) по сравнению с доходностью облигаций.

Анализ динамики портфеля СПН в течение 2007 года свидетельствует о пониженных рисках инвестиционного портфеля СПН по сравнению с бенчмарком[*]. Доходность управления пенсионными накоплениями сопоставима с доходностью бенчмарка. При этом необходимо учитывать, что на портфель СПН существует ряд законодательных ограничений на инвестиции в акции: суммарно не более 65% портфеля, не более 5% в акции одного эмитента, выбор эмитентов ограничен котировальным списком А1. Умеренно-консервативная стратегия, которой придерживаются управляющие, предполагает инвестирование в наиболее надежные и качественные инструменты. Риск пенсионного портфеля ниже риска композитного - волатильность портфеля 2,21% против показателя бенчмарка 2,60%. Коэффициент к бенчмарку меньше 1 и равен 0,81.

Динамика портфеля СПН

________Бенчмарк _________ Портфель СПН

Структура портфеля на 29.12.07

10 крупнейших позиций[†]

| Татнефть (акции) | 4,9% |

| ЛУКОЙЛ (акции) | 4,7% |

| РАО ЕЭС (акции) | 4,6% |

| Сбербанк (акции) | 4,5% |

| ЮТК – 03 (облигации) | 4,1% |

| Мосэнерго (облигации) | 3,9% |

| ТМК (облигации) | 3,9% |

| Казань06 (облигации) | 3,4% |

| Инпром (облигации) | 3,2% |

| НижгорОбл2 (облигации) | 2,9% |

Показатели доходности и риска

| СПН | Бенчмарк | |

| Среднемесячная доходность, % | 0,53 | 0,70 |

| Стандартное отклонение, % | 2,21 | 2,60 |

| Коэффициент корреляции с бенчмарком | 0,96 | |

| Коэффициент Бета (к бенчмарку) | 0,81 |

Доходность управления СПН (на 3112.2007)

Всего за 2007 год в доверительное управление УК «Пенсионный Резерв» из Пенсионного фонда Российской Федерации поступило средств пенсионных накоплений на сумму 581,9 млн.руб. Из УК «Пенсионный Резерв» в Пенсионный фонд Российской Федерации было возвращено средств пенсионных накоплений на сумму 19,49 млн.руб. Таким образом, чистое увеличение средств пенсионных накоплений за 2007 год с учётом полученного инвестиционного дохода от размещения средств пенсионных накоплений составило 621,1 млн. руб.

Средневзвешенная чистая доходность портфеля средств пенсионных накоплений в 2007 г составила 6.39 процентов годовых.

Доходность инвестирования средств пенсионных накоплений за прошедших 3 года составила 16,85 процентов годовых. Этот показатель превышает средний показатель уровня инфляции в Российской Федерации за этот же период (10,6%).

За прошедший 2007 год позиции УК «Пенсионный Резерв» как крупнейшей УК по размеру средств пенсионных накоплений (СПН), находящихся в доверительном управлении ещё более укрепились. По итогам 2007 года (на 31/12/2007 г.) объём портфеля СПН увеличился на 72,9%, что позволило УК «Пенсионный Резерв» упрочить свои позиции в списке крупнейших частных управляющих компаний, заключивших договоры доверительного управления СПН с Пенсионным фондом Российской Федерации (доля рынка УК «Пенсионный Резерв» среди частных УК увеличилась и составила 12,07%). Ниже приводится список крупнейших частных управляющих компании с учётом Внешэкономбанка и их доли в общем объёме СПН, находящихся в доверительном управлении (всего в управлении частных УК средств пенсионных накоплений, полученных от Пенсионного фонда Российской Федерации, 12 209 млн. руб.) по состоянию на 31/12/2007.

| Название управляющей компании | Объём средств пенсионных накоплений (млн. руб.) | Доля управляющей компании на рынке частных УК |

| Внешэкономбанк (государственная УК) | 362 873,9 | - |

| УК Росбанка | 1 842,0 | 15,09% |

| УК «Пенсионный Резерв» | 1 473,0 | 12.07% |

| УК «Солид» | 1 086,2 | 8,89% |

| УК «Уралсиб» | 1 059,0 | 8,67% |

| УК «АК Барс Капитал» | 1 030,2 | 8,44% |

В 2007 году количество застрахованных лиц, напрямую выбравших УК Пенсионный Резерв в качестве доверительного управляющего накопительной частью трудовой пенсии превысило 33,3 тысяч человек. УК «Пенсионный Резерв» заняла 1-е место среди частных УК по количеству заявлений застрахованных лиц (по данным Пенсионного фонда Российской Федерации).

Всего за время проведения кампании в рамках пенсионной реформы (2003 - 2007 г.г.) количество заявлений застрахованных лиц, выбравших УК «Пенсионный Резерв», по нашим оценкам, превысило 161 тысячу.

Национальное рейтинговое агентство ежеквартально публикует рейтинг качества управления пенсионными накоплениями среди отобранных по конкурсу Минфина России управляющих компаний. УК «Пенсионный Резерв» имеет максимальный рейтинг качества управления пенсионными накоплениями.

События рынка пенсионных накоплений в 2007 году.

2007 год ознаменовался рядом важных событий, имеющих отношение к вопросу формирования и инвестирования пенсионных накоплений.

В послании Президента Российской Федерации от 26 апреля 2007 года было отмечено о стимулировании со стороны государства добровольных пенсионных накоплений граждан. Президентом был предложен новый механизм формирования «пенсионного капитала» граждан: на каждую тысячу рублей добровольного взноса гражданина на именной лицевой счёт в Пенсионном фонде Российской Федерации государство обязалось добавить ещё одну тысячу рублей. На наш взгляд, такая инициатива имеет большое будущее, как в рамках продолжения пенсионной реформы, так и в целях вовлечения большого количества граждан, самостоятельно формирующих свой пенсионный капитал, в том числе граждане старшего возраста, «отсечённых» от формирования пенсионных накоплений в 2005 году.

Принятый в мае 2007 года Федеральный закон № 82-ФЗ «О банке развития» коснулся деятельности Внешэкономбанка в качестве государственной управляющей компании средствами пенсионных накоплений. Создание Банка Развития запланировано осуществить на основе реорганизации Внешэкономбанка СССР в Государственную корпорацию «Банк внешнеэкономической деятельности и развития Российской Федерации (Внешэкономбанк России)». Указанным законом установлено, что «функции государственной управляющей компании по доверительному управлению средствами пенсионных накоплений осуществляются Внешэкономбанком до даты, установленной Правительством Российской Федерации».

В конце 2007 года вышли постановления Правительства Российской Федерации № 741 и № 742, утверждающие правила выплаты Пенсионным фондом Российской Федерации и негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтённых в специальной части индивидуального лицевого счёта. Утверждённые правила устанавливают порядок таких выплат, которые в течение последних трёх лет производили Пенсионный фонд Российской Федерации и НПФы.

7. Меры по повышению собственных средств городского округа. (На примере г. Тюмени)

Для достижения общегосударственных целей действия органов власти всех уровней должны быть обеспечены бюджетными средствами.

Именно поэтому среди всех инструментов и форм достижения целей ключевое место занимает налоговая политика.

В текущем году продолжены начатые в предыдущие годы мероприятия по совершенствованию налоговой политики органов местного самоуправления.

Одним из важнейших направлений налоговой политики, проводимой в городе Тюмени, является мобилизация собственных доходов городского бюджета на основе экономического роста и развития налогового потенциала города.

При формировании городского бюджета на 2006 год были приняты нормативно правовые акты о введении на территории города Тюмени земельного налога, исчисляемого от кадастровой стоимости земельных участков. На основе проведенной в 2006 году актуализацией земли в 2007 году увеличены значения удельных показателей кадастровой стоимости земли в среднем в 2 раза по сравнению с действовавшими в 2006 году. С целью сохранения налоговой нагрузки на уровне 2006 года для социально незащищенных слоев населения сохранены налоговые льготы по уплате земельного налога, увеличен налоговый вычет с 290 тыс. руб. до 590 тыс. руб., а также снижены налоговые ставки.

С целью своевременного введения в действие изменений, внесенных Федеральным законом № 85-ФЗ «О внесении изменений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации» в систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, проведено социально-экономическое исследование видов предпринимательской деятельности, в отношении которых применяется единый налог на вмененный доход, разработан проект решения Тюменской городской Думы «О внесении изменений в решение Тюменской городской Думы «О едином налоге на вмененный доход для отдельных видов деятельности».

Начиная с 2006 года в целях обеспечения городского округа необходимыми ресурсами для реализации возложенных на него полномочий органами государственной власти Тюменской области принято решение о передаче городу дополнительных нормативов отчислений по налогу на доходы физических лиц в размере 2 процента в 2006 году и 6 процентов — в 2007.

Кроме того, Законом Тюменской области «Об установлении единых нормативов отчислений от отдельных налогов и сборов в бюджеты муниципальных образований Тюменской области» с 01.10.2006 года бюджету городского округа установлены на долговременной основе нормативы отчислений от доходов по налогу на прибыль организаций, зачисляемому в бюджет субъекта Российской Федерации, в размере 66,7 процента.

Таким образом, законодательно за городским округом закреплены источники, которые дают реальную возможность использовать налоговый потенциал города, и главной задачей органов местного самоуправления, в связи с этим, должно стать развитие собственной налоговой базы, а также обеспечение эффективного контроля за её формированием со стороны администраторов платежей.

Для увеличения неналоговых доходов городского бюджета ежегодно корректируются отраслевые ставки для расчета отчислений от прибыли за использование муниципального имущества, принадлежащего на праве хозяйственного ведения муниципальным унитарным предприятиям. В течение 2007 года разработаны нормативные правовые акты, направленные на эффективное использование муниципальной собственности, а также муниципального имущества, закрепленного на праве оперативного управления за муниципальными бюджетными учреждениями. Будет продолжена работа по регистрации права муниципальной собственности на земельные участки.

В 2008 году и плановом периоде налоговая политика города будет строиться в условиях завершения преобразований налоговой системы России и будет направлена на повышение уровня собственных доходов бюджета, создание условий для долгосрочной устойчивости экономики города.

В основе налоговой политики города в области доходов определяются следующие основные направления:

· Увеличение доходов городского бюджета за счет осуществления мер по дальнейшему совершенствованию и усилению администрирования поступлений налоговых и неналоговых доходов. В этой связи наиболее существенными мерами будет являться реализация принятых изменений и дополнений в налоговое законодательство, направленных на совершенствование администрирования налогов и сборов.

Кроме того, повышению качества администрирования собственных доходов будет способствовать реализация вводимого с 1 января 2008 года механизма закрепления и исполнения бюджетных полномочий главных администраторов доходов, предусмотренного изменениями, внесенными в Бюджетный кодекс Российской Федерации Федеральным законом № 63-ФЗ.

· Взаимодействие с налоговыми органами и иными территориальными подразделениями органов государственной власти по повышению уровня собираемости налогов и сборов, сокращению недоимки, усилению налоговой дисциплины, по вопросам легализации заработной платы наемных работников и доведению официальных доходов до величины прожиточного минимума.

· Проведение работы по выявлению и урегулированию налоговой базы по земельному налогу, налогу на имущество физических лиц, которые, как предполагается, должны явиться основой для исчисления налога на недвижимость, который в перспективе станет основным источником формирования собственных налоговых доходов бюджета. В перспективе доходы от налогообложения недвижимого имущества физических лиц станут основным источником собственных доходов местных бюджетов и основой фискальной автономии муниципальных властей. Объектом налогообложения должен быть единый объект недвижимости, состоящий из земельного участка и жилого дома, квартиры, дачи, гаража или иного строения, помещения и сооружения. Таким образом, одной из основных задач при введении нового налога должно стать формирование и регистрация права на единый объект недвижимости, а также оценка его стоимости в целях налогообложения.

· Проведение работы по формированию земельных участков, на которых расположены многоквартирные дома и иные объекты, предназначенные для их обслуживания, эксплуатации и благоустройства, и проведению кадастрового учета в целях обеспечения поступлений в городской бюджет земельного налога.

· Продолжение и активизация работы, направленной на разграничение государственной собственности на землю и регистрацию права муниципальной собственности на землю, для получения дополнительных доходов от сдачи в аренду земельных участков. Нерешенные проблемы в разграничении полномочий в области земельных отношений и наличие целого ряда вопросов организационного характера по оформлению прав землепользования сдерживают возможности увеличения поступлений в бюджет города Тюмени по земельному налогу, арендной плате за землю и поступлениям от выкупа прав аренды земельных участков.

· Увеличение объема поступлений единого налога на вмененный доход для отдельных видов деятельности за счет изменения значений корректирующего коэффициента базовой доходности К2 и введение на территории города Тюмени новых видов предпринимательской деятельности, подлежащих переводу на уплату единого налога на вмененный доход.

· Увеличение доходов городского бюджета за счет повышения эффективности управления имуществом, находящимся в собственности города Тюмени, и его рационального использования.

Повышение эффективности использования муниципального имущества городского округа будет осуществляться по следующим направлениям:

· оптимизация структуры муниципальной собственности, продажа неэффективных муниципальных предприятий;

· определение стратегии муниципального управления по каждому объекту собственности;

· развитие рынка недвижимости и увеличение доходов от её использования путем вовлечение земли и объектов недвижимости в эффективный хозяйственный оборот;

· обеспечение роста неналоговых доходов городского бюджета за счет продолжения работы по продаже объектов муниципальной собственности, не обеспечивающих выполнение полномочий органов местного самоуправления города Тюмени;

· улучшение администрирования доходов, поступающих за счет аренды муниципального имущества и чистой прибыли муниципальных предприятий;

· инвентаризация имущества, находящегося в собственности, а также анализ эффективности его использования; выявление неиспользуемых основных фондов бюджетных учреждений и принятие соответствующих мер по их продаже или сдаче в аренду.

8. Заключение.

Данная курсовая работа посвящена государственным и муниципальным финансам. В процессе ее написания была сделана попытка проанализировать цели и задачи, которые стоят перед государственными и муниципальными финансами.

В теоретической части данной курсовой работы были описаны факторы, влияющие на финансовый потенциал местных бюджетов, раскрыты структура внешнего государственного долга и процесс управления пенсионными накоплениями.

В практической части курсовой работы, была произведена оценка финансового положения муниципального образования, и дана оценка качеству управления финансами муниципального образования.

В данной курсовой работе была сделана попытка проанализировать сущность и основные принципы, стоящие перед гос. и мун. финансами, на конкретных операциях был приведен пример управления финансами, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

9. Литература.

1. Мысляев И. Н. «Государственные и муниципальные финансы» - М.: ИНФРА – М, 2003. – 268с.

2. Бабич А. М., Павлова Л. Н. «Государственные и муниципальные финансы» - М.: ЮНИТИ – ДАНА, 2002. – 703с.

3. www. minfin. ru

4. www. gks. Ru

5. www. ffms. ru

6. www. invest.tyumen-city.ru

[*] Бенчмарк рассчитывается как средневзвешенное по долям классов активов (20% - акции, 80% - облигации) значение индекса ММВБ и индекса корпоративных облигаций агентства CBonds (RUX-Cbonds)

[†] Законодательное ограничение – не более 5% в акции и облигации одного элемента (список А1)