Дипломная работа: Депозитні операції з фізичними особами та управління ними

ДИПЛОМНА РОБОТА

на здобуття освітньо-кваліфікаційного рівня спеціаліста

Тема роботи: Депозитні операції з фізичними особами та управління ними

Зміст

Вступ

Розділ 1. Теоретичні аспекти менеджменту депозитів фізичних осіб в банку

1.1 Характеристика ресурсів банку

1.2 Економічна сутність та класифікація депозитних операцій

1.3 Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль”

2.1 Загальна характеристика економічної діяльності АППБ “Аваль”

2.2 Аналіз вкладень фізичних осіб в АППБ “Аваль”

2.3 Механізм залучення коштів фізичних осіб в АППБ “Аваль”

Розділ 3. Шляхи удосконалення управління залученням коштів фізичних осіб на рахунки в банку

3.1 Розробка та впровадження методики аналізу клієнтської бази

3.2 Використання методу процентних ставок на депозити за граничними витратами як напрямок вдосконалення цінової політики АППБ “Аваль”

Висновки

Перелік використаних джерел

Додатки

Вступ

Банківські ресурси – це основа основ діяльності будь-якого банку, оскільки процеси утворення ресурсів і надання кредитів перебувають у тісному взаємозв’язку. Тому розуміння економічного змісту банківських ресурсів, визначення проблем, пов’язаних із їх ефективним формуванням і доцільним використанням, надзвичайно важливе, особливо для українських банків, адже відправною точкою для здійснення різноманітних банківських операцій і надання послуг є саме ресурси банку, які він повинен розміщувати з найефективнішим результатом. Очевидно, під впливом змін у регулюванні банківської діяльності, зрушень у макроекономічній і мікроекономічній динаміці, ситуації на грошово-кредитному ринку, структурних коливань у доходах юридичних та фізичних осіб, можливості формування ресурсної бази банку не залишаються стабільними. Враховуючи це, актуальним є моделювання кожним комерційним банком шляхів і джерел ресурсного забезпечення його діяльності.

Виходячи з того, що саме депозити фізичних осіб, за світовою практикою, є найбільш стабільною та прогнозованою ресурсною базою для комерційних банків, на наш погляд, розробка шляхів оптимізації управління вкладами населення постає цікавою та актуальною темою для дослідження, що і обумовило вибір теми дипломної роботи.

Об’єктом дослідження дипломної роботи є формування ресурсів банку, предметом виступають депозитні операції банків з фізичними особами.

Метою дипломної роботи є дослідження теоретичних та практичних аспектів управління залученням коштів фізичних осіб та, відповідно, формуванням депозитних ресурсів банку.

Мета дипломної роботи конкретизується у таких завданнях:

вивчення теоретичних основ здійснення депозитних операцій, а саме, економічної природи депозитних операцій та видів депозитних операцій;

вивчення механізму залучення коштів приватних вкладників для формування депозитних ресурсів банку;

аналіз організації депозитних операцій з фізичними особами та управління ними на прикладі АППБ “Аваль”;

розробка пропозицій щодо стимулювання залучення коштів приватних осіб на вклади до банківських установ.

В ході дослідження та розгляду теми даної дипломної роботи застосовувались методи аналізу, синтезу та конкретизації.

При написанні дипломної роботи були використані законодавчі і нормативні акти, учбові економічні посібники вітчизняних та зарубіжних авторів, матеріали періодичних видань, присвячені дослідженню даної теми.

Розділ 1. Теоретичні засади здійснення депозитних операцій з фізичними особами та управління ними

1.1 Характеристика ресурсної бази банків та джерел її формування

Передумовою ефективної діяльності банку як специфічного господарського товариства виступає створення відповідної ресурсної бази, тобто сукупності грошових коштів, що надходять у розпорядження банку з різних джерел та використовуються ним для здійснення активних операцій. Первісну роль в цьому процесі відіграє формування власного капіталу банку. Але найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази банку виступають депозитні операції.

Перед початком дослідження визначимося зі значенням поняття “ресурси”. «Ресурси - (від французького ressources) - кошти, запаси, можливості, джерела чого-небудь» [2]. Але нас, природно, цікавлять банківські ресурси. У енциклопедії банківської справи України дається наступне визначення банківських ресурсів: “Банківські ресурси - сукупність коштів, що знаходяться в розпорядженні банку та використовуються ним для кредитних і інших активних операцій” [6]. При всіх перевагах даного визначення його недоліком є те, що в ньому не визначено джерела формування банківських ресурсів, що залежать від пасивних операцій банків. Виходячи з вищевикладеного, можна сформулювати наступне визначення ресурсів банку: “Ресурси банку (банківські ресурси) - це його статутний капітал і фонди, а також кошти, що залучені банками в результаті проведення пасивних операцій та використовуються ним для активних операцій банку” [8].

У світовій практиці під операціями по залученню коштів банками розуміють широке коло операцій, від залучення інвесторів до залучення клієнтів на обслуговування звичайних банківських рахунків. Таке широке поле понять щодо залучення ресурсів банками обумовлено різними системами регулювання і контролю за банківською діяльністю та різним розумінням ролі залучених коштів у діяльності банку. Структура банківських ресурсів окремого банку залежить від ступеню його спеціалізації або, навпаки, універсалізації, особливостей його діяльності, стану ринку позичкових ресурсів. Але так склалось, що вітчизняні вчені та економісти, а також органи нагляду за операціями банків чітко розподіляють банківські ресурси на власні, залучені та запозичені кошти [12], характеристика ресурсів банку представлена на рис. 1.1.

Рис. 1.1. Види ресурсів банку

До власних ресурсів банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної та господарської діяльності, а також прибуток поточного і минулого років.

Структура банківського капіталу не є сталою за якісним складом і змінюється протягом року залежно від багатьох факторів, зокрема від якості активів, використання прибутку, політики банку щодо забезпечення приросту капітальної бази тощо.

Частка власного капіталу банку у сукупних ресурсах незначна, тоді як у сфері матеріального виробництва співвідношення власного та позиченого капіталів інше. Так, для промислового підприємства вважається нормою, коли власний капітал становить 50% загального капіталу, для банківської установи ж достатнім вважається 8%. Це зумовлено специфікою банківської діяльності. Банк користується переважно чужими грошима, а власні кошти призначені, передусім, для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал банку виконує, в основному, захисну функцію. Функція ж забезпечення оперативної діяльності, яка для власних коштів підприємств сфери матеріального виробництва є головною, для власного банківського капіталу є другорядною. Однак роль власного банківського капіталу як джерела забезпечення його оперативної діяльності на перших порах після його утворення є досить відчутною. За рахунок власного капіталу фінансується придбання меблів, організаційної та комп’ютерної техніки, будівництво або оренда банківських офісів, упровадження систем банківського захисту, банківських технологій і систем зв’язку.

В складі капіталу головна роль належить статутному капіталу, що формується з акціонерного або приватного капіталу при організації нового банку за рахунок внесків засновників чи випуску і реалізації акцій. Розмір статутного капіталу визначається засновниками, однак він не може бути меншим від мінімального розміру, встановленого НБУ.

Резервний фонд банку призначений для покриття можливих збитків від банківської діяльності, а також для сплати дивідендів за привілейованими акціями, коли для цього недостатньо прибутку. Наявність коштів у резервному фонді забезпечує стійкість банку, зменшує ймовірність його банкрутства. Як правило, в перші роки після створення банки прагнуть відраховувати в резервний фонд значні кошти, оскільки це додає банку стабільності та стійкості.

Крім резервного фонду, в банках створюються спеціальні фонди, призначені для виробничого та соціального розвитку банку. Їх формування здійснюються за рахунок чистого прибутку.

Прибуток є джерелом внутрішнього походження. Він створюється у вигляді залишку прибутку після сплати податків та відрахування до фондів банку. За його рахунок сплачуються дивіденди акціонерам. Якщо після сплати дивідендів за ставкою, що визначена зборами акціонерів, виникне їх залишок, то він може бути використаний для поповнення статутного капіталу банку. Ця операція може бути здійснена і без сплати дивідендів акціонерам, але таке рішення мають ухвалити загальні збори акціонерів.

Більша частина ресурсів банку формується за рахунок залучених та позичених коштів, а не власних. Вони складають зобов’язання банку. Зобов’язання банку – це кошти, які не належать банку, але тимчасово беруть участь в обороті банківських фондів в якості джерела його активних операцій. Іншими словами можна сказати, що зобов‘язання банку – це сукупність усіх його залучених ресурсів. В світовій банківській практиці всі залучені ресурси за способом їх акумуляції групують таким чином:

залучені кошти;

позичені кошти.

До позиченого капіталу банку належать кошти, отримані від емісії цінних паперів власного боргу, а також кредити, отримані від інших банків, в тому числі і від НБУ. Головними відмінностями від залучених ресурсів є те, що позичені ресурси більш дорогі, як правило, мають більшу суму залучення та ініціатором угоди завжди виступає банк, тоді як при залученні внесків роль банку пасивна. Як вже зазначалося, одним з джерел поповнення ресурсів банку є міжбанківський кредит. Кредитними ресурсами торгують фінансові стійкі банки, в яких завжди є надлишок ресурсів, і для одержання прибутку вони прагнуть розмістити вільні ресурси в інших банках. Крім фінансової вигоди, банки-кредитори одержують можливість встановлення ділових партнерських стосунків. Процентна ставка за міжбанківським кредитами, як правило, нижча, ніж за кредитами, наданими господарникам, і пов’язана з обліковою ставкою НБУ.

Залучені кошти банків покривають понад 80% усієї потреби в грошових ресурсах для здійснення активних операцій, насамперед, кредитних. Роль їх винятково значна. Мобілізуючи тимчасово вільні кошти юридичних і фізичних осіб на ринку кредитних ресурсів, банки з їх допомогою задовольняють потреби народного господарства в додаткових оборотних коштах, сприяють перетворенню грошей у капітал, забезпечують потреби населення у споживчому кредиті.

Як правило, найвагоміша частина банківських ресурсів є депозитними ресурсами, отже, конкурентна позиція банку найбільш важлива саме на ринку депозитів, який має свої особливості і цілий ряд факторів, що досить сильно впливають на позиційність банківських продуктів, що мають депозитну природу. Банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій.

Депозитна операція – це операція із залучення коштів на вклади та розміщення ощадних (депозитних) сертифікатів. Депозитні операції бувають активними та пасивними. Активними депозитними операціями вважаються операції з розміщення банком коштів на депозит, а пасивними депозитними операціями - операції із залучення банком коштів на депозит. Депозитні операції можуть бути активними лише на міжбанківському ринку. У даній роботі мова буде йти про пасивні депозитні операції з фізичними особами.

Отже, можна зробити висновок, що ресурсна база банку відрізняється різноманітністю. Велике значення для банку мають саме залучені ресурси, які складають більшу їх частину. Кожний банк має специфічний склад ресурсної бази, який залежить від його можливостей у залученні ресурсів. Але, все ж таки, існують загальновизнані пропорції, яких повинен дотримуватися кожен банк для забезпечення успішної роботи.

1.2 Економічна сутність та класифікація депозитних операцій

У науковій літературі поняття "депозит", "ресурси банку" використовуються досить часто. Значну увагу темі депозитів прилітали такі видатні зарубіжні вчені, як А.Сміт, А.Маршал, П.Роуз, а також вітчизняні вчені А.Мороз, М.Савлук, О.Дзюблюк, М. Алексеєнко, І.Гуцат, О.Васюренко, А.Вожжов.

Депозит – це економічні відносини щодо передачі коштів клієнта в тимчасове користування банку. Особливість депозиту полягає в його роздвоєності в практичному застосуванні. По-перше, депозит є для вкладника потенційними грошима, вкладник може виписати чек і спрямувати відповідну суму в обіг. Але в той же час «банківські гроші» приносять вкладнику дохід, виступають уже в ролі капіталу. Перевага депозиту перед готівкою в тому, що депозит приносить дохід у вигляді процента, а недолік у тому, що процент депозиту нижчий порівняно з тим, який виплатять на капітал, якщо його позичити. Тому саме при депозитних операціях дуже виразно виступає сутність комерційної діяльності банків –платити за депозит дешевше, а розміщувати його за вищу плату [12].

Депозит (вклад) – кошти, внесені в комерційний банк клієнтами – фізичними чи юридичними особами, які зберігаються на їх рахунках і використовуються відповідно до режиму рахунку і банківського законодавства [37].

Депозит – це грошові кошти в національній та іноземній валюті що передані їх власникам або іншою особою за його дорученням в готовій або безготівковій формах на рахунок власника для зберігання на певних умовах. Банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій, у процесі яких використовують різні види банківських рахунків[22].

Згідно Закону України “Про банки та банківську діяльність” від 7 грудня 2000р. № 2121-Ш депозити (вклади) - це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору [29].

Банки залучають вільні грошові кошти шляхом виконання депозитних операцій, в процесі яких використовують різні види банківських рахунків. Депозитні операції – це операції, що проводить банк, коли залучає кошти клієнтів [2].

Суб`єктами депозитних операцій є банки, що виступають як позичальники, і власники коштів, котрі, в свою чергу, виступають кредиторами.

Об’єктами депозитних операцій є кошти, що передані комерційному банку на умовах, визначених двосторонньою угодою.

На долю депозитних операцій приходиться біля 85% пасивів банків. При залученні депозитів банки дотримуються наступних принципів організації депозитних операцій :

депозитні операції здійснюються таким чином, щоб сприяти отриманню банківського прибутку або створювати умови для отримання прибутку в майбутньому;

в процесі організації забезпечується різноманітність суб`єктів депозитних операцій та поєднання різних форм депозитів;

при здісненні банківських операцій забезпечується взаємозв`язок і взаємопогодження між депозитними і кредитними операціями по термінам і сумах;

особлива увага в процесі організації депозитних операцій приділяється строковим депозитам, які найбільше підтримують ліквідність балансу банку;

проводячи свої депозитні та кредитні операції, банк повинен зменшувати свої вільні ресурси;

банк повинен приймати міри по розвитку банківських послуг, що передбачає залучення депозитів.

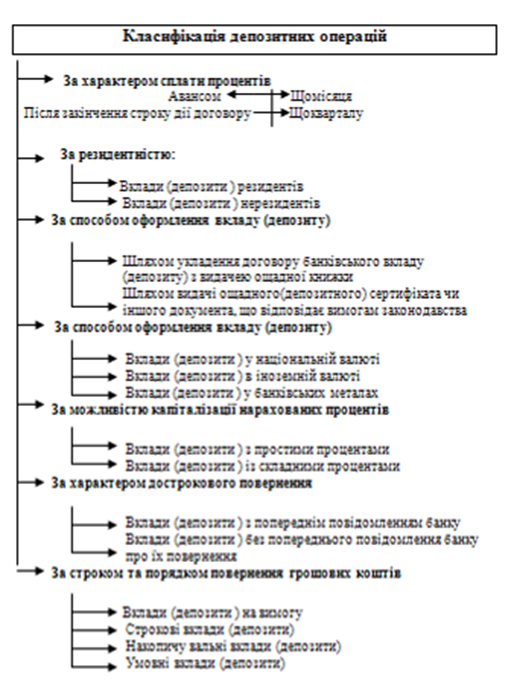

Для банківської практики характерна така класифікація депозитів (рис.1.2).

Вкладний (депозитний) рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під визначений процент і підлягають поверненню клієнту відповідно до законодавства України та умов договору.

Депозит до запитання – це кошти, що знаходяться на поточних бюджетних рахунках, на кореспондентських рахунках банків і використовуються власниками залежно від потреби в цих коштах.

Умови сплати відсотків за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. Вони використовуються для здійснення поточних рахунків власника. За першою вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжних доручень, сплати чеків або векселів.

Рис.1.2. Класифікація депозитних операцій з фізичними особами

До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку.

Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для кредитних та інвестиційних операцій, тому власникам поточних рахунків сплачується низький процент або не сплачується зовсім. В умовах відсутності плати за депозити до запитання банки намагаються залучити клієнтів стимулювати приріст поточних внесків за рахунок надання їх додаткових послуг та підвищення якості обслуговування. Це, зокрема, кредитування з поточного рахунку, пільги вкладникам в одержанні кредиту, використання зручних для клієнта форм розрахунків: застосування кредитних карток, чеків, розрахунково-консультативне обслуговування тощо.

Для покриття операційних витрат, пов’язаних з веденням поточних рахунків, банк стягує з клієнта комісійну винагороду. Комісія може утримуватися з депозитного проценту. Деякі банки не стягують комісії з безпроцентних рахунків за умови зберігання на них стабільного залишку не нижче встановленого рівня.

До депозитів до запитання можна віднести і кредитові залишки на контокорентних рахунках. На цьому рахунку знаходять відображення всі операції банку з клієнтами, тобто видача кредитів і проведення платежів за дорученням клієнта, а також надходження виручки від реалізації продукції та інших грошових переказів на користь клієнта і на погашення кредитів. Тобто, контокорентний рахунок – це активно-пасивний рахунок, що поєднує в собі ознаки поточного і кредитного. Кредитове сальдо по контокорентному рахунку означає, що клієнт має у своєму розпорядженні власні кошти, дебетове – що у клієнта виникла заборгованість перед банком за кредитами.

Значну частину ресурсів, залучених у вклади до запитання, банки використовують для забезпечення необхідного рівня ліквідності та формування обов`язкових резервів у вигляді залишків на кореспондентському рахунку в НБУ.

Водночас у повсякденній банківській діяльності складається ситуація, коли клієнти не використовують одразу всі кошти, що надходять на їхні поточні рахунки, залишаючи певну частину у розпорядженні банку на деякий термін. Цю частину ресурсів банки використовують у формі вкладень у найкоротші за терміном повернення кредитно-інвестиційні активи. В цьому випадку банк отримує можливість заробляти, розміщуючи вільні залишки на поточних рахунках у відповідні дохідні активи, а відтак сплачувати певний процент власникам депозитів до запитання за користування їхніми грошима. Платність вкладів цього типу дає змогу, в свою чергу, залучати ще більші обсяги поточних ресурсів, розширювати коло операцій та збільшувати їх обсяги, що неодмінно сприятиме підвищенню конкурентоспроможності банку.

В більшості банків вклади до запитання займають значну питому вагу в структурі залучених коштів. Це найдешевше джерело банківських ресурсів. Власник рахунку може в будь-який час вилучити кошти, тому банк повинен мати завжди високоліквідні активи за рахунок скорочення долі менш ліквідних, але тих, що дають високі доходи. Тому на залишок коштів на рахунках до запитання виплачуються низькі відсотки. Для комерційного банку вклади до запитання є трудомісткими і дохід від комісійних зборів за обслуговування рахунків не завжди покриває ці витрати.

Комерційні банки зацікавлені у вкладах до запитання, тому що:

клієнти мають залишки грошей на рахунку і виникає можливість для банку використовувати ці залишки для короткострокового кредитування і отримати доход;

банк має можливість надати клієнту повний спектр банківських операцій та послуг.

Найстабільнішими щодо прогнозування рівня залишків та визначення термінів повернення коштів є термінові вклади (депозити).

Терміновий вклад (депозит) – грошові ресурси, які розміщуються їх власниками у банку для зберігання та зараховуються на відповідні депозитні рахунки на визначений термін з виплатою обумовлених відсотків.

Ресурси, залучені у термінові депозити, залишаються в розпорядженні банку в межах чітко обумовленого часового інтервалу, а тому можуть використовуватись для фінансування триваліших за терміном, а отже і більш дохідних активних операцій. Відповідно і плата за залишками на термінових депозитах значно більша порівняно із вкладами до запитання і прямо залежить від розміру та терміну зберігання грошей на цих вкладах.[8]

Строкові вклади є джерелом одержання прибутків їхніми власниками. Вони оформляються угодою між вкладником і банком. Банки самостійно розробляють форму депозитної угоди. Угода укладається в двох примірниках, один з яких зберігається у клієнта, а інший – у банку. В угоді передбачається сума внеску, термін, протягом якого внесок зберігатиметься у банку, розмір депозитного процента, обов’язки та права вкладника і банку, відповідальність сторін за недотримання умов депозитної угоди. В свою чергу, банк бере на себе зобов’язання своєчасно виконувати всі умови угоди і відповідати за їх порушення, що виявляється у встановлені пені або штрафи за невчасну видачу коштів власникові депозитного рахунку або виплату процентів.

Спори, що виникають між банком і вкладником, вирішують у судовому порядку. Строкові вклади не використовуються для здіснення поточних платежів. Якщо вкладник бажає змінити суму внеску, то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. При достроковому вилученні коштів з термінового депозиту власник, як правило, позбавляється передбачених угодою процентів. У цьому разі проценти знижуються до рівня, передбаченого за вкладами до запитання.

Комерційні банки у своїй діяльності використовують різні форми термінових вкладів (депозитів). Однією з найпоширеніших є сертифікати, які поділяються на депозитні та ощадні.

Депозитні сертифікати – документ, що видається тільки юридичній особі у вигляді письмового свідоцтва банку про внесення грошових коштів, яке надає право власнику сертифіката після закінчення встановленого терміну отримувати суму внеску та відповідні відсотки. [6]

Ощадний сертифікат – документ, що видається тільки фізичній особі як свідоцтво про внесення нею грошей на банківський вклад та надає право власнику на отримання відповідної суми внеску і відсотків. [6]

Депозитні та ощадні сертифікати випускаються банками як на обумовлений термін, так і до запитання. Вони можуть бути іменними та на пред’явника. Банківський сертифікат – цінний папір, який може вільно продаватись/купуватись на фондовому ринку, виступати засобом платежу, застави тощо. У разі виникнення необхідності в наявних коштах власник сертифіката може його продати безпосередньо банку або на вторинному ринку цінних паперів без загрози значної втрати від зниження відсоткової ставки, але з урахуванням терміну, що залишився до моменту погашення сертифіката.

Зростаюча конкуренція на ринку депозитних операцій, застосування електронно-обчислювальної техніки та інші фактори сприяли появі нових різновидів депозитів, які поєднують окремі властивості депозитів до запитання, термінових та ощадних. У цьому переконує досвід як країн із розвинутою ринковою економікою, так і України. Комерційні банки дедалі частіше виплачують проценти за вкладами до запитання, застосовують "гібридні" рахунки, кошти яких використовують і для фінансових інвестицій, і для здійснення поточних розрахунків.

Серед популярних за кордоном, а нині застосовуваних і в Україні форм акумулювання коштів населення — залучення банками різдвяних, відпускних, податкових та інших строкових вкладів, внески на які здійснюють регулярно (наприклад, щотижня) з метою накопичення коштів, достатніх для оплати видатків на різдвяні свята чи під час відпуски. Для банків такі методи мобілізації коштів вигідні тим, що сприяють зростанню обсягів депозитів і стимулюють ощадливість вкладників.

Останнім часом у країнах Заходу клієнти банків дістали змогу користуватися так званими NOW - рахунками. Ці рахунки поєднали в собі принципи зберігання і використання строкових вкладів та вкладів до запитання: як тільки сума залишку на рахунку перевищує певну величину, на неї починають нараховувати проценти. Для клієнтів NOW - рахунки вигідні тим, що, як і вклади до запитання, вони дають змогу проводити розрахунки за допомогою документів, що мають силу засобу платежу, а головне, як і строкові вклади, дають право отримувати відповідний дохід. Окрім того, приватна особа може отримати кредит розміром до 50% від залишку коштів такого вкладу. Для банку NOW - рахунки привабливі тим, що кошти на них зберігаються протягом точно визначеного часу і тому можуть бути використані для довгострокових вкладень.

Ще одним перспективним засобом залучення заощаджень населенню банківські вклади є SUPERNOW - рахунки, на які нараховується дохід за плаваючою ставкою. Ці рахунки використовують у своїй практиці деякі вітчизняні банки, зокрема, ВАБанк. Щоправда, українським варіантом, на відміну зарубіжного, не передбачено додаткових послуг. В інших країнах за цим вкладом дозволяється виписувати необмежену кількість чеків, отримувати кредити під заставу нерухомості. Українським банкам доцільно було б також залучити заощадження у такі депозити, які поєднували б риси строкового вкладу і вкладу до запитання, тобто давали б змогу клієнту отримувати прибуток і щомісяця користуватися нарахованими процентами.

1.3 Механізм залучення коштів фізичних осіб для формування депозитних ресурсів банку

В основі залучення коштів фізичних осіб лежить депозитна політика –стратегія і тактика банку щодо залучення грошових коштів вкладників і визначення найефективнішої комбінації їх джерел. Депозитна політика підпорядковується загальним банківським вимогам, тобто поєднанню ліквідності, доходності і ризику [47].

В банківській практиці існують такі загальні критерії оптимальності депозитної політики:

зв’язок депозитних, кредитних та інших операцій банку між собою для підтримки його стабільності, надійності, фінансової стійкості;

диверсифікація ресурсів банку з метою мінімізації ризику;

сегментування депозитного портфеля (за клієнтами, послугами, ринками);

диференційований підхід до різних груп клієнтів;

конкурентноздатність банківських депозитних продуктів.

В роботі банків із залучення депозитів (вкладів) важливу роль відіграє процентна політика, оскільки одержання доходів від вкладених коштів є для клієнтів суттєвим стимулом до активізації внесків. Процентна політика є одним з показників надійності і стабільності ресурсної бази комерційного банку і повинна вкладатися в рамки двох протилежних граничних вимог:

по-перше, процентна ставка за депозитами повинна бути достатньо привабливою для потенційних вкладників;

по-друге, процентна ставка не повинна різко перевищувати нижню межу процентної маржі між активними і пасивними операціями банку

При відкритті і веденні поточних та строкових депозитних (вкладних) рахунків фізичних осіб в національній та іноземній валютах, при розробці та проведенні своєї депозитної політики банки України керуються Законом України “Про банки і банківську діяльність” від 7 грудня 2000р. № 2121-Ш та іншими законодавчими актами України.

Банки при відкритті та веденні рахунків своїх клієнтів-фізичних осіб керується “Інструкцією про порядок відкриття використання та закриття рахунків у національній та іноземній валюті”, затвердженою постановою Правління НБУ від 12.11.2003р. № 492, а також зміни до цієї інструкції затверджені постановою Правління НБУ від 10.11.2005р. № 419, “Інструкцією про касові операції в банках України”, затвердженою постановою Правління НБУ від 14.08.03.№337, “Положення про ведення касових операцій у національній валюті України “ від 15.12.2004 № 637, затверджене постановою Правління НБУ та зміни до положення від 10.08.2005р. № 277.

При проведенні бухгалтерського обліку операцій з депозитами фізичних осіб банки керуються “Інструкцією з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України”, затвердженою постановою Правління НБУ від 15.09.2004 №435.

Для страхування вкладів фізичних осіб банки керуються постановою Правління НБУ “Положення про порядок відшкодування Фондом гарантування вкладів фізичних осіб коштів вкладникам банків у разі їх ліквідації ” від 11.01.01. №8, а також зміни до положення затвердженими постановою Правління НБУ від 26 червня 2001р. №239.

Також банки України в процесі проведення своєї депозитної політики керуються рішеннями Ради і Правління і не повинні суперечити загальним стратегічним планам банка у проведенні їх діяльності. Для більш чіткого опису своєї політики стосовно залучення депозитів фізичних осіб та операцій з ними Правліннями банків затверджується положення про порядок здійснення операцій за поточними та строковими депозитними (вкладними) рахунками фізичних осіб у національній та іноземній валютах.

Фізичним особам для зберігання коштів та проведення розрахунків у національній валюті з іншими фізичними та юридичними особами відкриваються поточні рахунки, що мають назву вклади «до запитання». Їх відкриття проводиться на підставі заяви фізичної особи і документа, що засвідчує особу; угоди на відкриття та обслуговування рахунку між установою банку та громадянином; картки із зразком підпису, який вчиняється у присутності працівника банку, що відкриває рахунок та засвідчується цим працівником і головним бухгалтером банку.

В угоді зазначаються дані документа, що засвідчує фізичну особу, адреса постійного місця проживання і ідентифікаційний номер фізичної особи – платника податку. За дорученням власника рахунку-резидента, операції за рахунком може здійснювати інша особа – резидент.

На поточні рахунки в національній валюті фізичних осіб-резидентів зараховуються:

кошти на оплату праці, пенсії, допомоги, авторські гонорари за літературні праці, музичні твори, витвори образотворчого мистецтва, за артистичну діяльність, наукові праці та винаходи;

виплати страхових та викупних сум, позичок з особистого страхування, страхове відшкодування за майновим страхуванням;

орендна плата за найом житлових помешкань, рухомого і нерухомого майна;

відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом або у разі втрати годувальника;

кошти в національній валюті за продану іноземну валюту;

кошти за реалізоване власне майно та за здану сільгосппродукцію;

інші надходження у випадках, що не суперечать чинному законодавству України.

З поточних рахунків у національній валюті фізичних осіб-резидентів за розпорядженням власника чи за його дорученням проводяться такі операції:

розрахунки за надані послуги юридичними та фізичними особами;

розрахунки за придбані в підприємствах торгівлі товари;

відрахування до державного й місцевих бюджетів обов'язкових та інших платежів;

розрахунки за участь у створенні підприємств різної форми власності;

розрахунки за купівлю та продаж цінних паперів на біржовому або позабіржовому ринку;

розрахунки за куплену іноземну валюту;

інші операції у випадках, що не суперечать чинному законодавству України.

Забороняється перерахування коштів на будь-який рахунок фізичних осіб – нерезидентів.

На поточні рахунки фізичних осіб-нерезидентів зараховуються:

кошти, одержані як оплата праці, допомога, авторські гонорари;

кошти, одержані як відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом;

кошти від продажу власного майна;

успадковані кошти;

кошти, отримані внаслідок здійснення іноземної інвестиції в Україну (за наявності протоколу зборів засновників про розподіл прибутку та довідки податкової адміністрації про сплату податків згідно з чинним законодавством);

виплата страхових сум;

кошти, що були раніше зняті власником з рахунку, але не використані або використані не повністю;

інші надходження, що не суперечать чинному законодавству України.

З поточних рахунків у національній валюті фізичних осіб-нерезидентів за розпорядженням власника чи за його дорученням проводяться операції у грошовій одиниці України:

видача коштів готівкою;

видача платіжних документів для здійснення безготівкових розрахунків;

розрахунки у безготівковій формі за послуги, надані юридичними та фізичними особами на території України;

сплата мита, податків та інших обов'язкових платежів;

сплата страхових та членських внесків;

здійснення платежів з відшкодування витрат судовим, слідчим, арбітражним, нотаріальним та іншим органам;

перерахування на рахунок іншої фізичної особи;

перерахування на інший власний поточний рахунок в іншому банку України чи на вкладний рахунок;

перерахування на рахунок юридичної особи-резидента як внесок до її статутного фонду у випадках, передбачених чинним законодавством;

перерахування на рахунок юридичної особи-резидента як реінвестицію в об'єкт первинного інвестування чи в інші об'єкти інвестування відповідно до чинного законодавства України за умови сплати податку на прибуток (дохід);

перерахування за купівлю іноземної валюти (купівля іноземної валюти за кошти у грошовій одиниці України з урахуванням нарахованих відсотків за залишками коштів на рахунку);

інші операції, що не суперечать чинному законодавству України.

Крім поточних рахунків «до запитання», фізичним особам-резидентам – громадянам України, резидентам –іноземцям та особам без громадянства, які отримали посвідку на проживання в Україні, а також нерезидентам – громадянам України, які постійно проживають за межами України та нерезидентам–іноземцям та особам без громадянства, які проживають в Україні відповідно до візи, відкритої строком до 1 року відкриваються в національній валюті вкладні рахунки на підставі договору про його відкриття з видачею вкладнику вкладного документа (скажімо, ощадної книжки –іменної чи на пред'явника).

Фізичній особі-нерезиденту надається іменна ощадна книжка. В угоді обумовлюється сума, що вноситься або перераховується на вкладний рахунок; термін зберігання та порядок повернення; розмір відсотків та умови перегляду відсотків, а також умови розірвання угоди.

В разі відкриття вкладного рахунку фізичній особі-резиденту у договорі на підставі довідки податкового органу вказується ідентифікаційний номер фізичної особи - платника податку.

Вкладні (депозитні) рахунки фізичних осіб-резидентів призначені для обліку коштів, внесених на визначений угодою термін. Кошти на вкладні рахунки фізичних осіб можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті.

Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація, яка поступає до менеджерів різних рівнів банку, в результаті проведеного аналізу, дозволяє визначити рівень виконання планових завдань стосовно залучення коштів населення, визначити фактори, які призвели до відхилення від плану та сформувати рекомендації щодо усунення виявлених недоліків та використання існуючих резервів, визначити місце банку в конкурентному середовищі та обсяг ринку, який займає банк.

Таким чином, на основі проведеного дослідження можна зробити висновок, що саме грошові кошти населення є одним з основних джерел кредитно-інвестиційних ресурсів для банку, тому банківським фахівцям потрібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки.

Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль”

2.1 Загальна характеристика економічної діяльності АППБ “Аваль

АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи власну регіональну мережу, впроваджуючи нові види банківських послуг і продуктів, зміцнюючи свою конкурентоспроможність. Ефективна фінансова політика Банку щодо залучення та розміщення ресурсів, диверсифікація активних і пасивних операцій, впровадження та стрімкий розвиток нових видів банківських послуг (зокрема, пенсійне обслуговування населення, інкасація торгової виручки і а операції з дорогоцінними металами) є запорукою подальшого успішного розвитку Банку.

АППБ “Аваль” прагне бути банком з бездоганною репутацією, сучасними технологіями, високопрофесійною командою, надійним партнером для своїх клієнтів.

Цілі банку це – добробут громадян України, інтереси клієнтів, партнерські відносини, відповідальність перед акціонерами, соціальний захист працівників.

Надаючи повний спектр сучасних банківських послуг та продуктів, банк постійно здійснює активну роботу в напрямку максимального задоволення потреб клієнтів. З метою підвищення якості та комфорту обслуговування населення та корпоративних клієнтів керівництвом банку зроблено ставку на розвиток мережі філій та відділень у різних регіонах України.

АППБ “Аваль” є добре капіталізованим банком, оскільки середній розмір капіталу значно перевищує вимоги Національного банку України. Для реалізації плану стратегічного розвитку банку, отримання можливості збільшення максимального розміру кредиту, що може бути наданий одному позичальнику, наприкінці 2005 року банком було доведено статутний фонд до 110 млн. грн., тобто він виріс у 2,45 рази. Рухаючись в цьому напрямку, в 2006 році розмір статутного капіталу передбачається довести до 250 млн. грн., що, з одного боку, підвищить фінансову стійкість банку, а з іншого –забезпечить додаткові можливості збільшення кредитно-інвестиційного портфеля.

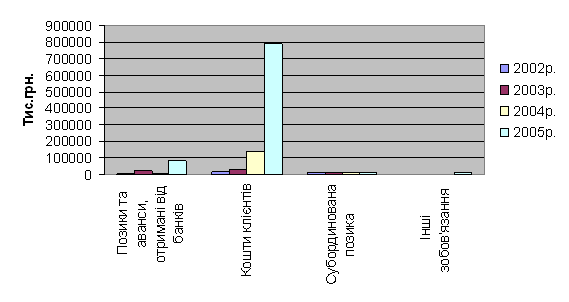

Проаналізуємо роботу банку по залученню ресурсів протягом 2002-2005 років (таблиця 2.1.).

Таблиця 2.1

Аналіз зобов’язань АППБ “Аваль” протягом 2002-2005 pp. (тис. грн.)

| Показник | Значення | |||

| 2002р. | 2003р. | 2004р. | 2005р. | |

| Позики та аванси, отримані від банків | 6935 | 24654 | 4002 | 82319 |

| Кошти клієнтів | 19046 | 35813 | 138868 | 786130 |

| Субординована позика | 12450 | 12450 | 12798 | 12797 |

| Інші зобов’язання | 345 | 561 | 2330 | 9435 |

Як свідчать наведені дані, правильно обрана стратегія залучення коштів від фізичних та юридичних осіб, правильне позиціонування банку на ринку банківських послуг обумовили суттєве збільшення залишків коштів па рахунках до запитання та строкових депозитів, які в 2005 році зросли в 6,6 рази: з 107,52 до 708,80 млн. грн.

Пріоритетні задачі фінансової політики банку щодо формування ресурсної бази – формування стійкого ресурсного потенціалу для проведення кредитних операцій, з одного боку, та забезпечення фінансової стійкості та прибутковості діяльності – з іншого, знаходять своє відображення у структурі зобов'язань банку: на кошти клієнтів на початок 2005 року припадало 88,26 % ресурсів.

Для наочності аналізу пасивів побудуємо графік (див. рис.2.1), використовуючи дані таблиць 2.1.

Рис. 2.1. Динаміка зобов’язань АППБ «Аваль» протягом 2002-2005 pp.

Різноманітні види депозитних вкладів, індивідуальний підхід до кожного клієнта дозволяє задовольнити потреби найвимогливіших вкладників. Залучаючи кошти від клієнтів на взаємовигідних умовах (за умов дотримання безпеки та ліквідності), банк не лише зміцнює власні позиції на вітчизняному банківському ринку, але й проводить швидкий перерозподіл коштів в економіці України, гнучко реагуючи па потреби клієнтів у фінансових ресурсах.

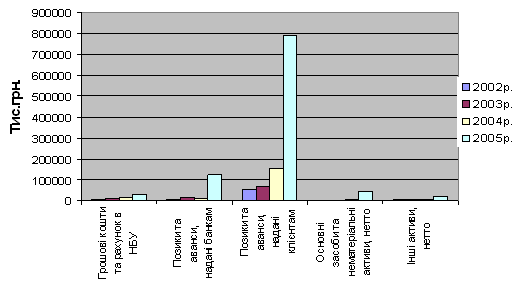

Проаналізуємо обсяги активних операцій АППБ «Аваль» на основі даних, наведених в таблиці 2.2.

Як свідчать наведені в таблиці 2.2 дані, найбільшими темпами серед активів банку зростали процентні активи. Середній розмір кредитів клієнтам банку протягом 2005 року збільшився з 154,9 до 790,4 млн. грн., тобто в 5,1 раз.

Таблиця 2.2

Аналіз активів АППБ “Аваль” в 2002 - 2005 pp. (тис. грн.)

| Активи | Значення | |||

| 2002р. | 2003р. | 2004р. | 2005р. | |

| Грошові кошти та рахунок в НБУ | 4265 | 10494 | 13761 | 29735 |

| Позики та аванси, надані банкам | 5303 | 16652 | 9827 | 122079 |

| Позики та аванси, надані клієнтам | 51628 | 68803 | 154858 | 790431 |

| Основні засоби та нематеріальні активи, нетто | 564 | 605 | 2818 | 43765 |

| Інші активи, нетто | 3958 | 4517 | 5313 | 20802 |

Найбільшу питому вагу в структурі активів займають процентні активи, на які на кінець 2005 року припадало 90,64%. Суворе дотримання банком економічних нормативів, зокрема рівня ліквідності, стало можливим завдяки збільшенню коштів на кореспондентських рахунках та в касі банку до 29,7 млн. грн.

В 2005 році діяльність АППБ “Аваль” в сфері кредитування різних галузей економіки була спрямована на їх розвиток. Як і у попередньому році, банк прагнув не лише максимально задовольнити потреби клієнтів, надаючи послуги високої якості, а й сформувати кредитний портфель з оптимальним розподілом кредитного ризику, враховуючи вимоги безпеки та ліквідності.

Темпи росту клієнтської бази у 2005 році дозволили збільшити обсяг кредитного портфеля до 805,89 млн. грн. При цьому якісні характеристики кредитного портфеля покращилися, доля безнадійної до повернення заборгованості склала 0,02%. Диверсифікація кредитного портфеля дозволила оптимізувати кредитний ризик, у тому числі за галузями економіки.

Галузева структура кредитного портфеля банку станом на 31.12.05р. має наступний вигляд:

10% — кредити промисловим підприємствам;

77% — кредити підприємствам торгівлі та приватним підприємцям;

13% — кредити підприємствам інших галузей економіки.

Пріоритетними галузями кредитування у 2005 році були нафтовидобувна та нафтопереробна промисловості, виробництво та харчова промисловість, оптова та роздрібна торгівля.

АППБ “Аваль” постійно вдосконалює методи і форми кредитування. Так, стратегія розвитку банку у 2005 році передбачала пошук нових моделей та інструментів у роботі з позичальниками. Основою процесу розширення клієнтської бази стало послідовне впровадження банком моделі раціонального кредитування, яка поєднує у собі ліквідність забезпечення кредиту, мінімізацію кредитного ризику, доходність кредитної операції та інтереси позичальника, для чого в кредитних підрозділах банку постійно проводиться робота по підвищенню кваліфікації персоналу з подальшим контролем – атестацією працівників. Інтереси позичальників забезпечуються наявністю у банка різноманітних кредитних інструментів, таких як кредитні лінії (прості та револьверні), строкові кредити (в тому числі з графіками надання та погашення), овердрафти, гарантії тощо.

Протягом 2005 року банк продовжував розвивати кредитування фізичних осіб. По системі було впроваджено банківські продукти «Автомобіль у кредит» та «Товари в кредит» для фізичних осіб. Станом на 31.12.05 кредитний портфель фізичних осіб у гривневому еквіваленті склав 7,96 млн. грн. і збільшився порівняно з початком 2005 року майже в 6 разів.

Стратегією розвитку кредитної роботи у 2005 році передбачалося визначення реальних фінансових потреб позичальників та проведення ефективної оцінки кредитного ризику. З метою реалізації стратегічних завдань було вжито заходів:

перегляд та визначення нормативних значень основних показників, за якими проводиться оцінка позичальника;

перегляд методів та підходів до оцінки фінансового стану позичальника, його грошових потоків, аналізу попередньої кредитної історії, факторів (економічних та політичних), які впливають на господарську діяльність позичальника, а також забезпеченості повернення кредиту та якості застави;

перегляд підходів до кредитного моніторингу.

У 2006 році банк планує продовжити запровадження стратегії розвитку кредитної політики завдяки раціоналізації кредитних операцій, спрямуванню коштів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику.

Розширення активних операцій кредитування з формуванням у повному розмірі страхових резервів, високий рівень забезпеченості кредитів, мінімізація банківських ризиків шляхом диверсифікації кредитно-інвестиційного портфеля банку забезпечують високу якість та ліквідність його активів.

Для наочності аналізу активів побудуємо графіки (див. рис.2.2), використовуючи дані таблиці 2.2.

Рис. 2.2. Динаміка активів АППБ «Аваль» протягом 2002-2005 pp.

Якісне управління активами та пасивами банку, ефективна політика щодо залучення та розміщення ресурсів позитивно вплинули на фінансові результати діяльності АППБ “Аваль”, так отриманий в 2005 році чистий прибуток збільшився порівняно з 2004 роком на 1467 тис. грн. або на 148,93% і становить 2452 тис. грн.

Основним джерелом формування операційного доходу та прибутку банку є процентний дохід, який протягом трьох останніх років збільшувався наростаючим підсумком. В 2005 році процентні доходи банку збільшились на 309,75% та досягли при цьому значення 82 569 тис. грн.

Внаслідок ефективної політики банку з управління розміщенням залучених коштів, збільшення процентних доходів відбувалося значно швидшими темпами, що дало змогу отримати на 118,99% процентного прибутку більше, ніж в 2004 році, його розмір становив 34,05 млн. грн.

В зв'язку з активним розвитком регіональної мережі банку, що дозволило розширити як дохідну, так і клієнтську базу, в 2005 році спостерігалося підвищення комісійного прибутку на 5,35 млн. грн., або на 272,01% в порівнянні з минулим роком. Впродовж року АППБ “Аваль” отримав письмові дозволи НБУ, що дали право проводити операції з дорогоцінними металами та здійснювати інкасацію торгової виручки на валютному ринку України В перспективі планується подальше розширення спектру банківських послуг з метою гнучкого задоволення потреб клієнтів.

В результаті залучення банком нових клієнтів, освоєння нових фінансових ринків чистий торгівельний дохід від проведення валютних операцій збільшився на 195,89% та склав 1 080 тис. грн. При цьому протягом 2005 року зменшилась його частка у структурі операційних доходів — з 1,6% до 1,2%.

В цілому протягом 2005 року структура доходів банку була добре диверсифікована, а їх загальний обсяг збільшувався більш швидкими темпами в порівнянні з підвищенням рівня витрат, що свідчить про ефективну роботу банку.

Суттєве нарощування обсягів діяльності, збільшення штату працівників, розширення мережі філій банку (лише в 2005 році було відкрито 15 філій у різних регіонах України і близько 100 відділень), його регіональна диверсифікація, призвели до певного збільшення небанківських операційних витрат. Але темпи приросту витрат банку був значно нижчим від зростання доходів, тобто ефективність операційної діяльності в 2005 році підвищилась.

Таким чином, в результаті проведеного аналізу, можна зробити висновок, що діяльність банку є ефективною. Основними шляхами поліпшення результативних показників у подальшому мають бути прогресивні структурні зміни в активах, капіталі, зобов‘язаннях банку, підвищення дохідності активів за рахунок скорочення частки недохідних і проблемних активів, а також зниження вартості запозичених та залучених коштів, витратності діяльності, насамперед, внаслідок скорочення адміністративних витрат та витрат на утримання персоналу.

2.2 Аналіз вкладень фізичних осіб в АППБ “Аваль”

Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація, яка поступає до менеджерів різних рівнів банку, в результаті проведеного аналізу, дозволяє визначити рівень виконання планових завдань стосовно залучення коштів населення, визначити фактори які посприяли тим чи іншим способом на відхилення від плану та сформувати рекомендації щодо усунення виявлених недоліків та використання існуючих резервів, визначити місце банку в конкурентному середовищі та обсяг ринку, який займає банк.

Для чіткого уявлення про місце АППБ “Аваль” на депозитному ринку фізичних осіб в України, треба співставити обсяги депозитних портфелів по залученню коштів населення різних комерційних банків.

Згідно з даними Асоціації українських банків побудуємо таблиці показників діяльності банків (табл. 2.3)

Таблиця 2.3

Обсяги депозитів населення банків України

| Банк | Депозити фізичних осіб (млн. грн.) | |||||

| 01.01.2004 | 01.01.2005 | 01.01.2006 | ||||

| До запитання | Строкові | До запитання | Строкові | До запитання | Строкові | |

| Приватбанк | 972,624 | 3315,104 | 1037,248 | 4520,971 | 2387,530 | 7578,496 |

| Аваль | 1150,917 | 3140,096 | 1206,781 | 3814,532 | 2634,524 | 6531,289 |

| Укрсоцбанк | 185,022 | 1485,575 | 216,315 | 1812,036 | 599,322 | 2915,075 |

| УкрСиббанк | 90,898 | 780,545 | 99,489 | 1312,183 | 317,285 | 2296,970 |

| Надра | 90,105 | 829,952 | 117,952 | 1282,217 | 323,334 | 2168,547 |

| Фінанси і кредит | 46,913 | 610,858 | 46,262 | 786,907 | 101,441 | 1664,825 |

| Ощадбанк | 2306,448 | 1136,803 | 2296,761 | 1162,918 | 4447,844 | 1414,744 |

Аналізуючи дані таблиці 2.3, треба відзначити, що порівняно з 2003 роком депозитні вклади до запитання в банку зросли на 43,7%, тобто збільшились майже в два рази. Строкові вклади фізичних осіб порівняно з 2003 роком зросли на 48 %.

Обсяги і структура вкладень фізичних осіб характеризується даними, що наведені в таблиці 2.4 по банку «Аваль» та банківській системі України в цілому.

Позитивну тенденцію зростання довіри з боку громадян – вкладників коштів до депозитної політики банку ілюструє зростання питомої ваги вкладів фізичних осіб АППБ “Аваль” у загальному обсязі вкладів по банкам України, що означає зростання як кількості вкладів, так і кількості вкладників.

Вивчаючи показники таблиці 2.4 ми бачимо, що менеджери банку за відносно невеликий час – один-два роки – підняли ресурсну базу банку на новий, більш високий рівень. Про це ж свідчить другий (рейтинговий) номер АППБ «Аваль» в списку всіх комерційних банків України по показнику „Депозити фізичних осіб» станом на 01.01.2006р.

Таблиця 2.4

Обсяги і структура вкладень фізичних осіб

| Значення, станом на | Об’єкт дослідження | Сума, всього (млн грн.) | Питома вага вкладень фізичних осіб у загальному обсязі вкладів банків України, % | Частка в зобов`язаннях, % | В тому числі | |

| Кошти до запитання (млн. грн.) | Строкові депозити (млн. грн.) | |||||

| 01.01.03 | АППБ «Аваль» | 3098,154 | 13,90 | 46,80 | 1096,915 | 2001,200 |

| 01.01.04 | АППБ «Аваль» | 4291,013 | 14,71 | 47,57 | 1150,917 | 3140,096 |

| Банківська система | 14883,612 | 100,00 | 34,48 | 2735,828 | 12147,784 | |

| 01.01.05 | АППБ «Аваль» | 5021,313 | 13,47 | 47,57 | 1206,781 | 3814,532 |

| Банківська система | 29996,64 | 100,00 | 39,36 | 6441,505 | 23555,135 | |

| 01.01.06 | АППБ «Аваль» | 9165,813 | 13,72 | 4 52,34 | 2634,524 | 6531,289 |

| Банківська система | 37277,050 | 100,0 | 36,17 | 7118,172 | 30158,879 |

Для застосування методів аналізу абсолютних і відносних величин та порівняння розраховуємо середні залишки залучених коштів по банку «Аваль» за формулою середньої арифметичної простої (визначається в млн. грн.)

З2003=(3098,154+4291,013)/2=3694,584 (млн. грн. )

З2004 =(4291,013+5021,313)/2= 4656,163 (млн. грн. )

З2005 =(5021,313+9165,813)/2= 7043,563 (млн. грн. )

Бачимо, що відбулося збільшення величини показника за два роки на один порядок, що свідчить про перегляд політики банку в бік активного залучення коштів громадян для проведення активних операцій, що має подвійний, як соціальний, так і економічний ефект: заощаджуються кошти населення, зберігається їх купівельна спроможність, значні ресурси надходять для розвитку і інвестування економіки України.

Розраховуємо базисні і ланцюгові абсолютні зміни обсягів вкладень.

Базисні показники (обсягу вкладень):

2004р =4656,163-3694,584=961,579 млн. грн.

2005 р =7043,563-3694,584=3348,979 млн. грн.

Ланцюгові показники (залучення коштів ):

2004р =4656,163-3694,584=961,579 млн. грн.

2005р =7043,563-4656,163=2387,4 млн. грн.

За базисними показниками ми бачимо зростання обсягів вкладень, а за ланцюговими показниками можна визначити, що це зростання має прискорений характер.

Для визначення швидкості досліджуємих процесів в часі розраховуємо темпи зростання базисного показника.

2004р=4656,163/3694,584*100%=126%

2005р=7043,563/3694,584*100%=190%

Для визначення швидкості досліджуємих процесів в часі розраховуємо темпи розраховуємо темпи приросту ланцюгового показника.

2004р=126%-100%=26%

2005р=190%-100%=90%

розраховуємо абсолютні значення одного проценту приросту вкладень.

А,%=961,579/26=36,984

А,%=2387,4/90=26,527

Тенденція прискорення зростання величини обсягу залучених коштів має стабільний і систематичний характер, що є позитивною ознакою діяльності банку (таблиця 2.5).

Таблиця 2.5

Аналіз депозитних ресурсів АППБ «Аваль», залучених від фізичних осіб

| Показник | Значення, станом на | ||

| 01.01.2004р. | 01.01.2005р. | 01.01.2006р. | |

| Сума, всього (млн. грн.) | 4291,013 | 5021,313 | 9165,813 |

| Питома вага (%) | 14,71 | 13,470 | 13,721 |

| Частка в зобов’язаннях (%) | 47,57 | 47,567 | 52,337 |

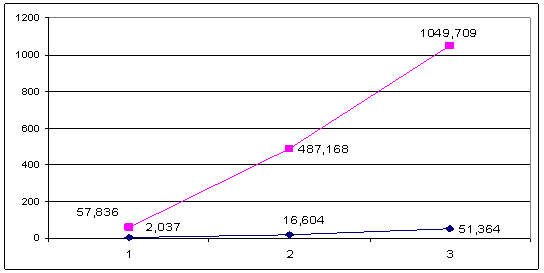

| Кошти до запитання (млн. грн.) | 1150,917 | 1206,781 | 2634,524 |

| Строкові депозити (млн. грн.) | 3140,096 | 3814,532 | 6531,289 |

Аналізуючи данні таблиці 2.5 ми бачимо, що для більш поглибленого аналізу вкладень депозитів населення в АППБ “Аваль” розраховується показник темпу зростання вкладів, який показує, наскільки показник змінився у звітному періоді порівняно з базисним. Цей показник за 2003-2004рр. становить за вкладами до запитання 104,9%, а за строковими вкладами – 121,5%. За період 2004-2005рр. темп зростання за вкладами до запитання дорівнює 218,3%, а за строковими 171,2%.

Також можна розрахувати такий показник, як темпу приросту депозитів фізичних осіб в АППБ «Аваль», який показує, наскільки показник (обсяг депозитів фізичних осіб) у звітному періоді збільшився/зменшився порівняно з базисним.

Виходячи з розрахунку темпу приросту обсягів депозитів фізичних осіб можна відмітити, що за період 2003-2004рр. спостерігалося збільшення вкладів до запитання на 4,9%, а строкових вкладів на 21,5%. За період 2004-2005рр. спостерігалося збільшення вкладів до запитання на 118,3%, а строкових на 71,2%.

В наочному вигляді динаміка вкладів населення представлена на рис.2.3

|

|

|

Рис 2.3. Динаміка депозитів до запитання та строкових депозитів населення в АППБ “Аваль”.

Аналізуючи результати розрахунку показників темпу росту та приросту депозитів населення в АППБ «Аваль» за період 2003-2005рр. можна зробити наступні висновки: банк за останні три роки постійно збільшує обсяги вкладів населення, зокрема депозитів до запитання та строкових вкладів, проте просліджується значне збільшення строкових вкладів фізичних осіб.

Виходячи з цього можна сказати, що банк у своїй політиці стосовно залучення коштів фізичних осіб більш орієнтується на залучення строкових вкладів, ніж до запитання. Хоча строкові кошти більш дорогі для АППБ “Аваль”, ніж до запитання, але вони є більш прогнозованими та стабільними для банку і саме ці кошти використовуються для проведення активних операцій та отримання прибутку.

Аналізуючи клієнтську базу АППБ “Аваль” за останні три роки треба звернутися до даних табл. 2.6.

Таблиця 2.6

Обсяги вкладів в АППБ «Аваль» за групами населення, (млн. грн.)

| Група населення (вік) | Значення, станом на | |||||||||||

| 01.01.2004 | 01.01.2005 | 01.01.2006 | ||||||||||

| До запитання | Строкові | До запитання | Строкові | До запитання | Строкові | |||||||

| 21- 30 | 66,7 | 5,8% | 386,23 | 12,3% | 94,1 | 7,8% | 267 | 7% | 342,5 | 13% | 209 | 3,2% |

| 31- 40 | 110,5 | 9,6% | 759,9 | 24,2% | 206,4 | 17,1% | 1106,2 | 29% | 605,9 | 23% | 1058,1 | 16,2% |

| 41- 51 | 277,4 | 24,1% | 665,7 | 21,2% | 317,4 | 26,3% | 1045,2 | 27,4% | 711,3 | 27% | 1900,6 | 29,1% |

| 52 та більше | 696,3 | 60,5% | 1328,2 | 42,3% | 588,8 | 48,8% | 1396,1 | 36,6% | 974,8 | 37% | 3363,6 | 51,5% |

| Сума | 1150,917 | 100% | 3140,096 | 100% | 1206,781 | 100% | 3814,532 | 100% | 2634,524 | 100% | 6531,289 | 100% |

Аналізуючи обсяги вкладень населення за групами вкладників, треба відзначити, що клієнти, яким більше 50 років, є найбільш активними клієнтами банку. Це можна пояснити тим, що АППБ «Аваль» тісно співпрацює з Пенсійним фондом України і тому основним напрямком в розробці нових депозитних продуктів є задоволення потреб саме цієї вікової групи населення.

Але при цьому також спостерігається постійне зростання активності і інших верств населення стосовно вкладень в АППБ «Аваль». Це може свідчити про зростання довіри до банку. Так, темпи приросту вкладів за різними віковими групами депонентів (населення) склали:

за період 2003-2004, на рахунках до запитання вкладників в віці 21-30 років – 141,1%, 31-40 років – 186,8%, 41-51 років – 114,4%, 52 та більше років – 84,6%;

погіршення фінансового стану банку;

зміни депозитної політики в банку (достатньо відчутне зниження процентної ставки за вкладами, збільшення мінімальної суми вкладу та інше).

Планування загального обсягу депозитів фізичних осіб тісно взаємозв’язане з обсягом активних операцій, які АППБ “Аваль” планує проводити, та обсягами інших депозитних та недепозитних джерел залучення ресурсів.

Для просування депозитних продуктів на ринку АППБ “Аваль” обрано інноваційну стратегію маркетингу, тобто банком розробляються нові банківські продукти, що просуваються, переважно, на старих ринках. Так, з 2001 року АППБ “Аваль” почав залучати кошти пенсіонерів не тільки через мережу своїх філій та відділень, але й через мережу Укрпошти. Була впроваджена внутрішня платіжна система для отримання клієнтами банку пенсій за пластиковими картками “Онікс-пенсійний”, впроваджено пенсійний рахунок “до запитання” з процентною ставкою, що в двічі перевищує ставку за рахунками до запитання інших вкладників, за строковим рахунком “Пенсійний” вкладники–фізичні особи можуть отримувати найбільші проценти порівняно з іншими строковими депозитами в АППБ “Аваль”.

На наступному етапі менеджери АППБ “Аваль” встановлюють ціну на депозити, тобто процентні ставки, за якими будуть обчислюватись нарахування клієнтам за їх вкладами, а також умови цього нарахування і сплати. Тобто за допомогою розміру процентних ставок (збільшуючи або зменшуючи їх) банк регулює не тільки клієнтську базу, але й прибутковість банку.

В процесі прийняття рішення стосовно розміру процентних ставок за різними видами депозитів фізичних осіб, менеджери АППБ “Аваль” використовують комбінацію багатофакторного способу ціноутворення та диференціацію тарифних ставок для окремих груп вкладників. Цей спосіб ціноутворення передбачає встановлення більш високих процентів за вкладами для певної групи клієнтів банку (як правило, це вкладники з більш прогнозованими залишками коштів на їх рахунках), так і закріплення найкращих клієнтів банку шляхом встановлення більш прийнятних для них цін та умов за вкладами.

Процентні ставки за депозитами фізичних осіб встановлюються банком, враховуючи процентну політику банку стосовно активних операцій, планового рівня прибутковості цих операцій, стратегії банку стосовно розширення клієнтської бази банку, вартості інших джерел залучення ресурсів. Також враховується вид депозиту (за строковими депозитами процентні ставки вище, ніж за депозитами до запитання).

Банк залишає за собою право змінювати процентні ставки за депозитами у випадку змін економічної ситуації у кредитно-фінансовій системі країни, кон’юнктури грошових ринків, зміни облікової ставки НБУ.

Процентні ставки за депозитами встановлюються за кожною групою вкладників у відповідності до пріоритетності тієї чи іншої групи для банку.

На третьому етапі проводиться контроль за виконанням планових завдань по залученню коштів населення. У випадку, коли не досягаються планові показники, проводиться аналіз причин, які вплинули на невідповідність фактичних даних плановим та розробляється комплекс дій для зміни існуючого положення (наприклад, зміна процентної політики банку, зміна умов депозитів; про що повідомляються клієнти банку та інше). В таких ситуаціях можлива також й зміна планових параметрів, але це скоріш виключення, ніж практика.

Депозити до запитання АППБ “Аваль” залучає від фізичних осіб найчастіше у вигляді поточних рахунків, картрахунків, ощадних вкладів до запитання.

АППБ “Аваль” відкриває поточні рахунки фізичним особам у національній валюті для проведення розрахунків між собою та з юридичними особами.

Поточні (строкові) рахунки відкриваються на підставі:

заяви (додаток А);

паспорта;

договору на відкриття та обслуговування рахунків між установою банка і вкладника (додаток Б, В);

картки із зразком підпису, що надається в присутності працівника банка (додаток Д);

Для збільшення кредитних ресурсів АППБ “Аваль” залучає депозити фізичних та юридичних осіб.

Банк пропонує фізичним особам такі види депозитів (таблиця 2.8):

Таблиця 2.8

Вкладні (депозитні) рахунки в АППБ «Аваль»

| Назва продукту | Строк вкладу | Мінімальна сума вкладу | Умови Вкладу |

| Вклад “Вільні кошти” |

3 місяці 6 місяців 1 рік та 1 день |

500 грн. 300 USD 300 EUR |

(з пролонгацією/без пролонгації) - виплата відсотків у кінці строку |

| Вклад “Премія” |

3 місяці 6 місяців 1 рік та 1 день |

500 грн. 300 USD 300 EUR |

(з пролонгацією/без пролонгації) - виплата відсотків щомісяця |

| Вклад “Заощадження” |

3 місяці 6 місяців 1 рік та 1 день |

500 грн. 300 USD 300 EUR |

(з пролонгацією/без пролонгації) - нараховані відсотки щомісяця додаються до суми вкладу |

| Мінімальна сума поповнення вкладу | - |

100 грн 50 USD 50 EUR |

(зазначене обмеження не застосовується для поповнень з використанням постійних доручень) |

| Вклад “Премія для пенсіонерів” |

3 місяці 6 місяців 1 рік та 1 день |

50 грн 10 USD 10 EUR |

(з пролонгацією/без пролонгації) - виплата відсотків щомісяця |

| Мінімальна сума поповнення вкладу | - |

50 грн 10 USD 10 EUR |

(зазначене обмеження не застосовується для поповнень з використанням постійних доручень) |

| Вклад “Інвестиція” | 1 рік та 1 день | (з пролонгацією) - нараховані відсотки щоквартально додаються до суми вкладу | |

| Мінімальна сума поповнення вкладу |

100 грн 50 USD 50 EUR |

(зазначене обмеження не застосовується для поповнень з використанням постійних доручень) | |

| Можливість зняття частини вкладу без розірвання договору |

до 10 % від суми залишку на вкладному рахунку, зафіксованому на 1 число місяця, але не більше 10000 грн. до 10 % від суми залишку на вкладному рахунку, зафіксованому на 1 число місяця, але не більше 2000 USD до 10 % від суми залишку на вкладному рахунку, зафіксованому на 1 число місяця, але не більше 2000 EUR |

Уповноважений працівник операційного підрозділу АППБ “Аваль” перевіряє отримані від депонента документи на відкриття рахунку, оформляє договір на розрахунково-касове обслуговування поточного рахунку фізичної особи та передає перелічені документи на підпис керівництву банка.

На підставі отриманих з дозволяючими підписами керівника та головного бухгалтера документів, операціоніст банка вносить в систему “ОДБ” необхідні параметри контрагенту, відкриває рахунок та реєструє його в журналі реєстрації відкритих особових рахунків.

Зарахування готівкових коштів вкладника на його рахунок проводиться через касу банка і оформлюється прибутковим касовим ордером (Додаток Ж). Для видачі з рахунку готівки за вимогою власника цього рахунку оформляється видатковий касовий ордер (Додаток З).

На рахунок в національній валюті фізичних осіб зараховуються:

оплата праці, пенсії, допомоги, авторські гонорари за літературні роботи, музичні твори, за артистичну діяльність, наукові роботи та винаходи;

виплата страхових та викупних сум, страхове відшкодування за майновим страхуванням;

відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом або у разі втрати годувальника;

кошти в національній валюті за продану іноземну валюту;

кошти за реалізоване власне майно та за здану сільгосппродукцію;

орендна плата за найом житлових помешкань, рухомого і нерухомого майна.

Перерахування заробітної плати та інших доходів громадян на поточні рахунки здійснюється на підставі списків бухгалтерії підприємства і платіжного доручення. У списках вказується номери рахунків, прізвище, ім’я та по батькові, ідентифікаційні номери та суми зарахування. Списки підписуються керівником і головним бухгалтером підприємства та скріпляються печаткою.

При відкритті строкового депозитного рахунка фізичним особам оформлюється такий же пакет документів як і при відкритті поточного рахунка.

Під час відкриття строкового депозитного рахунка одночасно, якщо це передбачено умовами договору, відкривається поточний рахунок клієнта для зарахування відсотків за вкладним рахунком.

Відкриття поточних рахунків в іноземній валюті фізичним особам здійснюється на будь-яку суму без обмежень розміру депозиту, а строкового депозиту у відповідності до умов різних рахунків.

Поточні та строкові рахунки в іноземній валюті відкриваються фізичним особам на підставі таких документів: заяви, паспорту, договору на відкриття та обслуговування рахунків між установою банка і вкладника, картки із зразком підпису, що надається в присутності працівника банка.

Фізична особа-нерезидент, крім вищевказаних документів, подає копію легалізованого дозволу центрального банку іноземної країни на відкриття рахунку у разі, якщо це передбачено міжнародними угодами України.

Фізичні особи можуть зарахувати на свій депозитний рахунок іноземну валюту як у готівковій так і безготівковій формі якщо це не суперечить чинному законодавству України.

Депозитний рахунок фізичної особи в АППБ “Аваль” закривається на підставі заяви та в інших випадках, передбачених чинним законодавством України, або між банком та власником рахунку.

Депозитний рахунок закривається після закінчення строку дії депозитного договору. У разі переоформлення депозиту на такий же термін, банк переукладає договір з депонентом, залишаючи той же номер вкладного рахунку. У журналі реєстрації рахунків, в обов’язковому порядку, здійснюються відмітки про закриття рахунків.

Якщо після встановленого терміну депонент не отримав своєчасно суму депозиту і умовами укладеного раніше договору не передбачено порядку перерахування депозиту, то сума депозиту обліковується за тим самим рахунком, що і раніше. Тому є доцільним в умовах договору передбачати порядок перерахування суми депозиту на поточний рахунок клієнта після закінчення терміну дії депозитної угоди.

За депозитними рахунками фізичних осіб нараховуються проценти у встановлених договором розмірах. Розмір процентів за депозитами встановлюються АППБ “Аваль” залежно від виду валюти, суми та строку зберігання депозиту, діючих відсоткових ставок в певному регіоні та необхідності залучення додаткових ресурсів.

АППБ “Аваль” встановлює диференційовані ставки за строковими депозитами для фізичних осіб з огляду на умови залучення коштів.

Зміни процентних ставок за вкладами за останні три роки можна прослідкувати за даними таблиці 2.9

Таблиця 2.9

Процентні ставки за строковими депозитами фізичних осіб в

АППБ “Аваль” (% річних )

| Сума вкладу | Значення | |||||||||||

| 2003р | 2004р | 2005р. | ||||||||||

| Термін депозиту (міс.) | Термін депозиту (міс.) | Термін депозиту (міс.) | ||||||||||

| 1 | 3 | 6 | 12 | 1 | 3 | 6 | 12 | 1 | 3 | 6 | 12 | |

| Від 500 до 5000 грн. | - | 9 | 15% | 19% | - | 10% | 15% | 18% | - | 7% | 10% | 11,5% |

| Від 5000 грн. | - | 10 | 17% | 20% | - | 11% | 16% | 19% | - | 8% | 11% | 12% |

| Від 300 USD | - | 7% | 8% | 9% | - | 6% | 9% | 10% | - | 6% | 7% | 8% |

| Від 300 DEM (EUR) | - | 7% | 8% | 9% | - | 6% | 8% | 9% | - | 5% | 6% | 7% |

Процентні ставки за вкладами до запитання станом на 01.05.2006 року складають :

у національній валюті України (грн.) – 1,5% річних.

в іноземній валюті (USD) – 0,5% річних.

в іноземній валюті ( EUR) – 0,25% річних.

Аналізуючи дані таблиці 2.9 треба відзначити, що за останні три роки роботи банку на ринку депозитів прослідковується зменшення відсоткових ставок за строковими депозитами в середньому на 5%. Але при цьому обсяги вкладів населення не зменшилися, а навпаки збільшилися.

Зменшення процентів за вкладами в АППБ “Аваль” можна пояснити тим, що банк прагне зменшити витрати на залучення коштів і отримати більшого прибутку від розміщення даних ресурсів.

В своїй діяльності АППБ “Аваль” використовує як прості відсотки за строковими вкладами населення, так і складні. Якщо в умовах депозитного договору сказано, що проценти за вкладом прості, то сума процентів, яка сплачується депоненту, нараховується на номінал депозиту. При цьому нараховані проценти можуть сплачуватися клієнту щомісячно або у кінці строку депозитного договору.

Якщо умовами договору вказано, що проценти нараховуються за складною процентною ставкою, то нараховані відсотки додаються до суми вкладу щомісячно і нарахування процентів в наступному періоді проходить на суму депозиту з сумою нарахованих відсотків.

Банк може переглядати та змінювати за згодою депонента процентні ставки за депозитними рахунками залежно від попиту на ресурси на міжбанківському ринку України та інших об’єктивних причин.

При незгоді депонента на зміну процентної ставки, депозитний договір може бути достроково розірваний з нарахуванням відсотків за процентною ставкою, обумовленою в договорі, за фактичний строк зберігання банком депозиту в порядку, передбаченому чинним законодавством.

Відсотки за депозитами населення нараховуються та обліковуються щомісячно за методом факт/факт (фактична наявність днів у місяці та році) на суми щоденних залишків за депозитними рахунками. При розрахунку відсотків враховується перший і не враховується останній день договору на відкриття рахунку фізичним особам. При нарахуванні відсотків за звітний місяць останній день місяця включається в розрахунок, крім випадків, коли звітна дата є датою закінчення строку договору. Процентні витрати за депозитами за останні дні поточного місяця можуть враховуватися у наступному місяці.

Всі умови щодо нарахування відсотків визначаються в договорі на відкриття рахунку фізичній особі. Відсотки за рахунками вкладників можуть сплачуватися при погашенні депозиту, періодично (щомісяця, щоквартально, тощо) та авансом, що обумовлюється в депозитному договорі.

Проценти за депозитами можуть перераховуватись на поповнення депозиту (капіталізація процентів), якщо це обумовлено в депозитному договорі між АППБ “Аваль” та вкладником. Нарахування відсотків за вкладами з урахуванням суми поповнення здійснюється за відсотковою ставкою, обумовленою в договорі на відкриття депозитного рахунку, яка встановлена відповідно до початкової суми внеску.

Сплата відсотків авансом (на період) проводиться одночасно із внесенням коштів на депозит. Сума, отримана від депонента, буде менша від номіналу депозиту (вказаного в угоді) на суму сплачених авансом відсотків. Сплачені авансом відсотки не рідше одного разу на місяць протягом строку депозиту амортизуються з віднесенням відповідної суми на процентні витрати.

В АППБ “Аваль” розрахунок відсотків за вкладами фізичних осіб проводиться за такою формулою:

![]() (2.1)

(2.1)

де СП – сума процентів за вкладом;

ПС – процентна ставка за вкладом;

ДП – кількість календарних днів, періоду за який проводиться нарахування процентів за вкладом;

ФДР – фактична кількість днів у році.

Нараховані відсотки за рахунками фізичних осіб зараховуються на рахунок у повних одиницях валюти з двома десятковими знаками. Виплата готівки в іноземній валюті здійснюється в повних одиницях валюти.

Дострокове зняття депозиту або припинення депозитного договору можливе з ініціативи депонента, якщо це зазначене в депозитному договорі.

В разі, якщо депонент вимагає повернення депозиту до закінчення дії депозитного договору, банк, згідно з умовами депозитної угоди або застосовує процентну ставку, встановлену для депозитів до запитання (при цьому різниця між нарахованими та фактично сплаченими депоненту відсотками вважається як зниження процентних витрат банку), або проценти за вкладом за останній період зовсім не сплачуються депоненту.

За окремими видами депозитів фізичних осіб депоненти можуть поповнювати свій рахунок. При цьому внесена сума дораховується до залишку вкладу і в подальшому проценти будуть нараховуватись на всю цю сумарну суму вкладу (тепер вона і буде складати залишок по вкладу).

Фізична особа – власник депозиту може видати іншій особі довіреність, засвідчену нотаріально, або довіреність (Додаток К), прирівняну до нотаріально посвідчених.

Доручення на вклади мають право оформляти тільки повнолітні вкладники. Вони можуть бути одноразові і на тривалий строк, оформлені як поза банком, так і в банку безпосередньо на особових рахунках вкладників. Доручення на вклад не можна оформляти на неповнолітню особу.

На дорученні має бути вказано дата видачі і обов’язково підпис вкладника. Доручення оформляється на одну чи кілька осіб терміном не більше ніж три роки (якщо термін не вказаний – доручення дійсне протягом року ) в присутності представника вкладника або без нього.

Видача готівки фізичній особі по довіреності проводиться після пред’явлення довіреною особою паспорта та вкладної книжки. З того моменту, коли банку стає відомо про скасування довіреності, смерті власника рахунка, який видав довіреність, визнання громадянина недієздатним, обмежено дієздатним або безвісно відсутнім від самої довіреної особи, чи з інших достовірних джерел, банк припиняє виконання розпоряджень за рахунком від довіреної особи.

Депозит може бути заповіданий фізичною особою – депонентом згідно заповіту (Додаток Л). Депонент має право змінювати або скасовувати заповіт.

Заповідальні розпорядження на вклади оформляються в АППБ “Аваль” на особових рахунках вкладників, якщо вони оформлені поза банком – то обов’язково завіряються нотаріально. Вклади можуть заповідатися будь-якій особі (групі осіб), які входять чи не входять в коло спадкоємців згідно із законом, а також різноманітним організаціям чи державі.

Операції з вкладами та депозитами населення обліковуються на пасивних балансових рахунках 2-го класу “Операції з клієнтами” Плану рахунків бухгалтерського обліку в комерційних банках.

Операції з коштами на рахунках до запитання фізичних осіб обліковуються на рахунках:

2620 “Поточні рахунки фізичних осіб”

2621 “Кошти за довірчими операціями фізичних осіб”

2622 “Кошти в розрахунках фізичних осіб”

2625 “Кошти фізичних осіб для розрахунків платіжними картками”

2628 “Нараховані витрати за коштами до запитання фізичних осіб”

Операції за строковими вкладами фізичних осіб обліковуються на рахунках:

2630 “Короткострокові депозити фізичних осіб”

2635 “Довгострокові депозити фізичних осіб”

2638 “Нараховані витрати за строковими коштами фізичних осіб”

Існують такі основні проводки в бухгалтерському обліку при проведенні операцій по депозитам фізичних осіб:

Облік номіналу депозиту (депоненту відкривається рахунок після оформлення відповідної документації):

Дт. 1001 “Банкноти та монети в касі банку”, 1200 “Коррахунок в НБУ”, 2600 “Поточні рахунки суб’єктів господарської діяльності”.

Кт. 2620, 2630, 2635

Облік номіналу депозиту у разі сплати відсотків авансом на дату залучення строкового депозиту:

Дт. 1001, 1200, 2600 – на суму номіналу депозиту за мінусом сплачених авансом процентів.

Дт. 3500 “Витрати майбутніх періодів” – на суму сплачених авансом процентів.

Кт. 2630, 2635 – на суму номіналу депозиту.

Нарахування процентів за депозитами:

Дт. 7040 “Процентні витрати за коштами до запитання фізичних осіб”,

7041 “Процентні витрати за строковими коштами, які отримані від фізичних осіб ”.

Кт. 2628, 2638.

Сплата відсотків за депозитом:

Дт. 2628, 2638

Кт. 1001, 1200, 2620.

Якщо дата нарахування та дата сплати відсотків збігаються:

Дт. 7040, 7041.

Кт. 1001, 1200, 2620

Капіталізація процентів:

Дт. 2628, 2638.

Кт. 2630, 2635.

7. Зняття готівки з депозитного рахунку:

Дт. 2620, 2630, 2635.

Кт. 1001, 1002.

Погашення депозиту у визначений депозитним договором строк:

Дт. 2630, 2635.

Кт. 2620, 1200, 1001.

Якщо на вимогу клієнта банк повертає депозит до закінчення строку дії депозитного договору, то при поверненні депозиту здійснюється перерахування процентів за період із дати залучення до дати дострокового повернення депозиту і сплачує депоненту проценти за зниженою ставкою. Різниця між раніше нарахованими процентами і процентами, які підлягають фактичній сплаті, банк відносить на зменшення своїх процентних витрат.

Якщо протягом дії депозитного договору проценти не сплачувалися (тільки нараховувались)

Дт. 2638

Кт. 1001, 1200, 2600 на суму процентів за зниженою ставкою

Кт. 7041 на різницю між нарахованими та сплаченими процентами за зниженою ставкою.

Якщо проценти сплачувалися депоненту протягом дії депозитного договору, то різниця між раніше сплаченими та перерахованими за зниженими ставками процентами повертаються банку відповідно до умов договору:

повернення депонентом коштів банку з свого рахунку

а) Дт. 2630, 2635

Кт. 2620

б) Дт. 2620

Кт. 7041

утримання із суми депозиту

а) Дт. 2630, 2635

Кт. 2620 (з урахуванням суми яка перераховується банку)

б) Дт. 2630, 2635

Кт. 7041 на суму, яка перераховується депонентом банку за зниженою ставкою.

Розглядаючи механізм менеджменту депозитів фізичних осіб в АППБ “Аваль” треба відмітити наступне: в цілому механізм менеджменту вкладів в банку на високому рівні але поряд з тим, треба зазначити, що механізм аналізу клієнтської бази в банку та методика ціноутворення депозитів населення потребують оптимізації.

Розділ 3. Шляхи удосконалення управління залученими коштами фізичних осіб на рахунки в банку

3.1 Розробка та впровадження методики аналізу клієнтської бази