Курсовая работа: Аналіз структури джерел коштів та єфективності їх використання

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ ІНСТИТУТ БІЗНЕСУ І МЕНЕДЖМЕНТУ

КУРСОВА РОБОТА

з дисципліни «Фінансовий аналіз»

АНАЛІЗ СТРУКТУРИ ДЖЕРЕЛ КОШТІВ ТА ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

Керівник:

проф. Абрамова И.М.

Виконав:

студентка 4 курсу, групи Ф-41

денного відділення

спеціальності 7.050104 "Фінанси" Наймитенко К.К.

Харків, 2010

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНІ ОСНОВИ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

1.1 Завдання, методологія та інформаційна база здійснення аналізу джерел фінансування капіталу підприємства.

1.2 Аналіз динаміки складу та структури джерел формування коштів

1.3 Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

2. ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

2.1 Експрес-аналіз діяльності

2.2 Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

2.3 Висновки та рекомендації щодо подальшої діяльності

ВИСНОВОК

СПИСОК ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Фінанси об'єднань, підприємств і галузей являють собою систему економічних взаємозв'язків, пов'язаних із кругообігом коштів, утворенням, використанням грошових прибутків, контролем за виробництвом, розподілом, використанням національного продукту.

Функціонування фінансово-кредитної системи безпосередньо залежить від ступеня використання товарно-грошових відносин у керуванні й організації господарських відносин. Подія, що сталася у минулому і стосувалася згортання товарно-грошових відносин (із 1920-1923р. до кінця 80-х початку 90-х років панували адміністративно-командні методи господарювання) негативно позначилася на стані економіки. Незважаючи на спроби економічних реформ 1965-го, 1979-го, 80-х років, практично тільки зараз розроблюються рішучі кроки, щоб вартісні категорії: гроші, ціна, фінанси, кредит почали активно впливати на розвиток економіки. На сучасному етапі гроші, фінанси поступово стають самостійним і вирішальним ресурсом виробництва. За матеріальним змістом фінанси - це цільові фонди грошових коштів, що у сукупності представляють собою фінансові ресурси підприємств.

Бізнес у будь-якій сфері діяльності починається з певної суми готівки, за рахунок якої придбається необхідна кількість ресурсів, організуються процеси виробництва і збуту продукції.

Актуальність теми курсової роботи обґрунтована тим, що правильно вибрана політика залучення позикових коштів забезпечує бажаний організаційно-технічний рівень виробництва і відповідні масштабам цієї діяльності прибутки. Крім того, фінансова діяльність підприємства із залучення позикових коштів жорстко обумовлюється загальною економічною ситуацією, галузевими особливостями і фінансовим станом підприємства.

Метою курсової роботи є набуття та закріплення теоретичних знань і практичних навичок з питання залучення та ефективності використання позикового капіталу підприємством та фінансово-економічний аналіз роботи підприємства, який є передумовою отримання банківських та комерційних кредитів, бюджетних позичок тощо.

Завданнями дослідження даної курсової роботи є методологія та інформаційна база здійснення аналізу джерел фінансування капіталу підприємства, аналіз динаміки складу та структури джерел формування коштів, аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля.

Об’єктом дослідження є ТОВ «Віват», яке займається виробництвом насосів різних видів.

Предмет дослідження – структура капіталу підприємства, джерела фінансування та ефективність використання фінансових ресурсів фірми.

Відповідно до Закону України "Про підприємництво", фінансові ресурси підприємств – це переважно прибуток і амортизаційні відрахування, прибутки від цінних паперів, пайові внески, кошти спонсорів [7]. Поряд з цим фінанси підприємства займають одне з головних місць у відтворювальному процесі , формуванні власних грошових фондів і централізованих фінансових ресурсів держави, тому вимагають постійного контролю і належної уваги з боку керуючих органів.

1. ТЕОРЕТИЧНІ ОСНОВИ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

1.1 Завдання, методологія та інформаційна база здійснення аналізу джерел фінансування капіталу підприємства

Бізнес у будь-якій сфері діяльності вимагає відповіді на питання:

- Який виробничий потенціал повинен мати суб’єкт господарювання для досягнення поставленої мети?

- Де знайти джерела фінансування і який повинен бути їх оптимальний склад?

- Як організувати управління фінансами, щоб забезпечити стійкість підприємства, його конкурентоздатність?

Керівництво підприємства має чітко уявляти, за рахунок яких джерел ресурсів воно буде здійснювати свою діяльність і в які сфери діяльності буде вкладати свій капітал. Турбота про фінанси є відправним моментом і кінцевим результатом діяльності підприємства.

В умовах ринкової економіки ці питання висуваються на перший план. Різко підвищується значущість фінансових ресурсів, за допомогою яких здійснюється формування оптимальної структури і нарощування виробничого потенціалу підприємства, а також фінансування поточної господарської діяльності. Від того, який капітал має суб’єкт господарювання, наскільки доцільно він трансформується в основні і оборотні фонди, залежить фінансове благополуччя підприємства і результати його діяльності. Тому аналіз наявності капіталу, джерел його формування і розміщення має велике значення.

Фінансові ресурси підприємства формуються за рахунок власного і позикового капіталу. Оскільки питання аналізу джерел формування капіталу тісно пов’язані з поняттям фінансування, потрібно розглянути його види і ознаки їх класифікації.

Види фінансування класифікуються за такими основними ознаками:

а) форма капіталу, що залучається;

б) походження капіталу;

в) правовий стан власників капіталу (форма власності). За формою капіталу, що залучається, виділяють:

1. грошові кошти;

2. майнові внески.

За походженням капіталу фінансування поділяється на:

а) те, що здійснюється за рахунок внутрішніх джерел;

б) фінансування за рахунок зовнішніх джерел.

За правовим станом власників капіталу виділяють фінансування за рахунок капіталу:

а) власного;

б) залученого.

Основними задачами аналізу джерел фінансування капіталу підприємства є вивчення та оцінка таких факторів:

- зміни, що відбулися у структурі всіх джерел коштів, і зокрема у структурі власного і позикового капіталу, у наявності власних оборотних коштів і їх частки у сумі власних коштів і у матеріальних оборотних коштах на кінець звітного періоду у порівнянні з початком;

- раціональність формування структури джерел коштів;

- «ціна» джерел коштів;

- показники, що характеризують ринкову і фінансову стійкість підприємства. [23]

Інформація про розмір власних джерел коштів відображається в 1 розділі пасиву балансу, а дані про позикові засоби – короткострокові і довгострокові зобов’язання – відповідно в III і IV розділах форми № 1. Крім того, в аналізі використовуються також форми № 2, 3, 4 та бізнес-план.

1.2 Аналіз динаміки складу та структури джерел формування коштів

Аналіз динаміки складу джерел фінансування проводиться методом порівняння.

Для аналізу зміни структури джерел фінансових ресурсів визначають питому вагу власних і позикових коштів у загальній їх сумі на початок і кінець звітного періоду, отримані результати порівнюємо. Результати аналізу структури джерел фінансових ресурсів повинні показати, на якому переважно капіталі працює підприємство – власному або позиковому, чи мається у сформованій структурі ризик для факторів, або ця структура сприятлива для ефективного використання капіталу.

Оцінка змін, що відбулися в структурі капіталу, може бути різною з позиції інвесторів і з позиції підприємств. Так для інвесторів, зокрема банків, більш надійною є ситуація, коли частка власного капіталу у клієнтів вища, тому що це виключає фінансовий ризик.

Але, як показує практика, ефективність використання позикового капіталу більша, ніж ефективність використання власного. Це пояснюється рядом причин:

а) для того, щоб взяти позикові кошти, позичальник обов’язково повинен змістовно обґрунтувати мету. Таким чином, позикові кошти беруться з визначеною метою і сам момент отримання позикових коштів означає, що позичальник (господарюючий суб’єкт) добре продумав це питання і впевнений у досягненні своєї мети та у поверненні боргу;

б) позикові кошти беруться під певний процент, тому у позичальника ще більше підвищується відповідальність перед кредиторами за повернення боргу;

в) якщо кредитором виступає банк, то він постійно контролює витрачення позикових коштів на визначену мету і хід роботи господарюючого суб’єкта щодо виконання поставленої мети;

г) юридичне оформлення документів про надання позикових коштів означає юридичну відповідальність; надання цих коштів на певний термін означає повернення їх у встановлений строк;

д) у разі недосягнення поставленої мети господарюючий суб’єкт може просто «проїсти» свій власний капітал і нічим не ризикувати, крім того, що стане біднішим. У випадку недосягнення поставленої мети за рахунок «проїдання» позикових коштів власник може стати банкрутом і навіть втратити свої особисті заощадження, квартиру, автомобіль тощо.

Та в окремих конкретних випадках, залежно від ситуації, що склалася, може бути вигідним використовувати більше власний капітал, менше залучати позикові кошти і мати менший фінансовий ризик. А може бути більш ефективним застосування позикового капіталу і отримання більш високих доходів, але з більшим фінансовим ризиком.

Від оптимальності співвідношення власного і позикового капіталу значною мірою залежить фінансовий стан підприємства. Опрацювання правильної фінансової політики допоможе багатьом підприємствам підвищити ефективність своєї діяльності. У зв’язку з цим проводиться оцінювання структури джерел фінансових ресурсів, пасиву балансу, що характеризується наступними показниками:

Коефіцієнт фінансової незалежності (автономії) (Кфн):

![]() , (1.1)

, (1.1)

де ВК – власний капітал;

ВБ – валюта балансу.

Для підприємств, що працюють в умовах розвинутих ринкових відносин, нормальним є коефіцієнт, рівний 60% (ризик кредиторів зводиться до мінімуму).

Коефіцієнт фінансової стійкості. (Кфс):

![]() , (1.2)

, (1.2)

де ДПК- довгострокові позикові кошти;

ВПК – використані позикові кошти

Він показує питому вагу у загальній вартості майна усіх джерел коштів, що підприємство може використовувати без витрат для кредиторів.

Коефіцієнт фінансової залежності (Kфз):

![]() , (1.3)

, (1.3)

де ПК – позиковий капітал;

ЗК – загальний капітал.

Він характеризує залежність діяльності підприємства від позикового капіталу. Оптимальним значенням його є 0,4 (40%).

Плече фінансового важеля, або коефіцієнт фінансового ризику (Кфр):

![]() , (1.4)

, (1.4)

Він свідчить про фінансову незалежність підприємства від залучених позикових коштів і показує, скільки позикових коштів залучає підприємство на 1 грн. власного капіталу. Оптимальне його значення – 0,3 – 0,5. Критичним значенням його вважається 1. Економісти вважають, що при високих показниках оборотності обігових коштів, критичне значення коефіцієнта може перевищувати одиницю без особливих наслідків для ринкової стійкості.

Багато вчених-економістів відносять перераховані вище коефіцієнти до показників фінансової стійкості.

Крім цих показників, при аналізі структури джерел коштів використовуються окремі показники, що відбивають різні тенденції у зміні структури деяких груп джерел.

Коефіцієнт довгострокового залучення позикових коштів (Кдз):

![]() , (1.5)

, (1.5)

де ДЗ – довгострокові зобов’язання.

Коефіцієнт короткострокової заборгованості (Kкз), що характеризує частку короткострокових зобов’язань підприємства у загальній сумі зобов’язань:

![]() , (1.5)

, (1.5)

де ЗСЗ – загальна сума зобов’язань.

Коефіцієнт кредиторської заборгованості й інших поточних зобов’язань (Kкзп):

![]() , (1.6)

, (1.6)

де КЗ – кредиторська заборгованість;

ІПЗ – інші поточні зобов’язання.

Коефіцієнт капітального покриття (ККП) – співвідношення власного капіталу та активів:

![]() , (1.7)

, (1.7)

Власний капітал мас становити не менш ніж 30% вартості активів.

Коефіцієнт участі акціонерного, або пайового, капіталу в загальній сумі джерел фінансування (використовується у закордонній практиці) (Ка):

![]() , (1.8)

, (1.8)

де СК – статутний капітал; ВБ – валюта балансу. Потім даємо оцінку цим коефіцієнтам.[23]

Показники структури капіталу мають призначення показувати ступінь вірогідного ризику банкрутства підприємства у зв’язку з використанням позикових фінансових ресурсів. Дійсно, коли підприємство не використовує позикові фінансові ресурси взагалі, то ризик банкрутства підприємства дорівнює нулю. При збільшенні частини позикового капіталу збільшується ризик банкрутства, тому що зростає об’єм зобов’язань підприємства. Дана група фінансових коефіцієнтів в першу чергу цікавить існуючих і потенціальних кредиторів компанії. Керівництво компанії і власник оцінюють підприємство як неперервно діючий господарський об’єкт. У кредиторів двоякий підхід. Кредитор зацікавлений в тому, щоб фінансувати діяльність успішно діючого підприємства, розвиток якого буде відповідати очікуванням. Наряду з цим вони повинні враховувати можливість негативного розвитку подій і можливість наслідку непогашення заборгованості і ліквідації компанії. Від успішної роботи компанії кредитори не отримують ніяких переваг: просто своєчасно відбувається виплата відсотків і погашення капітальної суми боргу. Тому вони повинні ретельно проаналізувати ризики, що існують для погашення заборгованості у повному обсязі, особливо якщо позика надається на тривалий термін. Частина цього аналізу є в тому аби визначити наскільки вагомим буде вимога про погашення заборгованості якщо компанія буде перебувати у скрутному становищі. [24]

Як правило, заборгованість звичайних кредиторів погашається після виплати податків, погашення заборгованості по заробітній платі і задоволення претензій кредиторів по забезпеченим позиках, які надавались під конкретні активи, наприклад, будівля або обладнання.

Який би коефіцієнт ми не обрали з тих, що характеризують структуру капіталу, аналіз частки позикового капіталу, по суті, зостається статичним і не приймає до уваги динаміку операційної діяльності компанії та зміни її економічної вартості. Аналіз цілком полягає на даних балансу, який є статичною характеристикою фінансового стану компанії на певний момент часу. По цій причині дані показники не дають повного уявлення про платездатність компанії і її здатності виплачувати проценти та основну суму боргу в обумовлені строки, тобто обслуговувати борг.

Показник забезпеченості процентів використовується для характеристик і можливості компанії забезпечувати борг. Для розрахунку використовується відношення чистого прибутку (виручки) до виплати процентів (Р1) і податків до суми процентів по боргу, які підлягають оплаті в даному звітному періоді (Р2). Розрахунок проводиться за формулою:

![]() (1.9)

(1.9)

При розрахунку цього коефіцієнту виходять з допущення, що основним джерелом коштів для обслуговування боргу буде прибуток від операційної діяльності компанії, і будь-яке значне відхилення у цьому співвідношенні може слугувати сигналом можливих ускладнень. Але значне коливання розміру прибутку – це лиш один вид ризику. Не буває чітко вироблених критеріїв, яким повинно бути це співвідношення. За звичай кредитори вимагають включення у договір про надання суди умови, що оговорює у скільки раз прибуток повинен покривати суму підлягаючих сплаті процентів.

Показник забезпеченості процентів і капітальної суми боргу більш в повному обсязі характеризує здатність компанії обслуговувати борг. При розрахунку показника розраховується не тільки сума процентних платежів, але й величина погашення тіла кредиту. Проблема тут полягає у тому, що видатки по сплаті процентів віднімаються з оподаткованого прибутку (тобто частка прибутку, що використовується на ці цілі, не оподатковується), а суми на погашення капітальної суми боргу від податку не звільняється. Тому ми завжди повинні приймати до уваги співставлення показників. Корегування може бути проведене шляхом приведення капітальної суми боргу, що погашається, до розміру до сплати податків. Розрахунок показника проводиться за допомогою наступної формули:

(1.10)

(1.10)

Для більш повної оцінки діяльності можливості компанії погашати маючу у неї заборгованість доцільно проаналізувати структуру прибутку і надходження грошей за достатньо довгий період, щоб виявити операційні та циклічні коливання, що є звичайними для цієї компанії та певної ланки діяльності. [24]

1.3 Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

Кошти, які використовуються для формування капіталу підприємства, мають свою ціну. Її величина, або вартість капіталу, повною мірою визначається наявними у підприємства можливостями вибору джерел фінансування. Тому виникає необхідність вивчення питань, пов’язаних з методологією визначення вартості капіталу.

Сума коштів, яку необхідно сплатити за використання фінансових ресурсів, що виражена у відсотках, називається «ціною капіталу». Інакше кажучи, ціна капіталу показує, яку суму потрібно заплатити за залучення одиниці капіталу цього джерела.

Ціну має не тільки позиковий, але і власний капітал. Це обумовлено тим, що капітал може бути вкладено і за межами підприємства. Тому вартість власного капіталу розглядається з погляду упущеної вигоди.

Акціонер, вкладаючи капітал у діяльність підприємства, упускає інші можливості одержання прибутку від вкладення наявних у нього коштів. Відповідно компенсацією, або платою за упущену вигоду, акціонеру мають стати майбутні доходи у вигляді дивідендів або/і підвищення вартості акцій.

У літературі розглядаються різні способи визначення ціни власного капіталу. Найбільш розповсюдженими є такі підходи на основі:

- дивідендів;

- доходів;

- визначення ціни капітальних активів.

У вітчизняній практиці методи розрахунку ускладнюються низьким рівнем розвитку ринку, відсутністю стабільної інвестиційної і дивідендної політики, неможливістю надійного прогнозування розміру чистого прибутку у майбутньому.

Визначаючи вартість окремих джерел фінансування – власного і позикового капіталу, - потрібно розрахувати середню вартість капіталу як середньозважену величину вартості усіх категорій капіталу:

![]() , (1.11)

, (1.11)

де СВК – середньозважена вартість капіталу;

Сi – ціна i-того джерела коштів;

di – питома вага джерела коштів у загальній їх сумі.

Визначення ціни капіталу не зводиться тільки до розрахунку відсотків, які необхідно сплатити власникам фінансових ресурсів, але і характеризує ту норму рентабельності, яку потрібно забезпечити підприємству, щоб не змінити своєї ринкової вартості. Тому аналіз капіталу доповнюється оцінкою ефективності використання власного і позикового капіталу.

Щодо визначення ціни капіталу, то воно не зводиться тільки до розрахунку відсотків, які необхідно сплатити власникам фінансових ресурсів, а й характеризує ту норму рентабельності, яку повинно забезпечити підприємство, щоб не змінити своєї ринкової вартості. Тому аналіз капіталу доповнюється оцінкою ефективності використання власного і залученого капіталу, який рекомендується здійснювати за допомогою таких показників дохідності:

- загальна рентабельність інвестованого капіталу;

- ставка рентабельності (дохідності) власного капіталу;

- ставка рентабельності (дохідності) залученого капіталу.

Необхідно звернути увагу на те, що залучення банківського кредиту за певних умов є економічно виправданим, незважаючи на збільшення фінансових витрат, пов’язаних зі сплатою відсотків. Тоді, коли ціна банківського кредиту нижча, ніж рентабельність вкладення капіталу в активні операції підприємства, використання залучених коштів є раціональним, оскільки забезпечує збільшення норми прибутку на вкладений капітал. [23]

Це правило оцінки доцільності залучення (ефективності використання) позикового капіталу дістало назву ефекту фінансового важеля:

![]() , (1.12)

, (1.12)

де: ЕФВ – ефект фінансового важеля;

ЕР – економна рентабельність інвестованого капіталу до сплати процентів або коефіцієнт прибутковості як відношення суми прибутку до середньої вартості інвестованого капіталу;

Коп – коефіцієнт оподаткування як відношення суми податків до суми прибутку;

СП – ставка позикового процента;

ПК – позиковий капітал;

ВК – власний капітал.

Ефект фінансового важеля показує, на скільки процентів збільшилася рентабельність власного капіталу (РВК) за рахунок залучення позикових коштів в оборот підприємства. Він виникає тоді, коли економічна рентабельність вище позикового процента. [20]

Ефект фінансового важеля складається з двох елементів:

а) різниці між коефіцієнтом прибутковості (рентабельності) інвестованого капіталу після сплати податків і ставкою за кредити ЕР(1-Коп)-СП;

б) плеча фінансового важеля виникає, коли ЕР(1-Коп)-СП>0.

Становище дещо змінюється з ефектом фінансового важеля, якщо при обчисленні оподаткованого прибутку врахувати фінансові витрати з обслуговування боргу. Тоді за рахунок податкової економії реальна ставка процента за кредити зменшується і дорівнює СП(1-Коп). Ефект фінансового важеля можна розраховувати за формулою:

![]() . (1.13)

. (1.13)

За умов інфляції ЕФВ залежить від таких факторів:

- різницею між ставкою дохідності всього інвестованого капіталу і ставкою позикового процента;

- рівня оподаткування;

- суми боргових забов’язань;

- темпів інфляції.

Таким чином, зовнішня заборгованість (позиковий капітал) виступає, з одного боку, джерелом подальшого розвитку діяльності підприємства, з іншого – фактором підвищення фінансового ризику. Залучаючи позиковий капітал, господарюючий суб’єкт може швидше досягти поставленої мети. А для того, щоб зменшити зростаючий у зв’язку з цим фінансовий ризик, необхідно робити прогноз щодо економічної рентабельності підприємства, ставки банківського процента та рівня інфляції. [20]

Але безмежно збільшувати суму залученого капіталу підприємство не може, бо існують обмеження у вигляді коефіцієнта поточної ліквідності та коефіцієнта забезпеченості власними оборотними коштами.

Оптимізація структури активів і пасивів з метою отримання прибутку та підвищення рентабельності у фінансовому аналізі називається левериджем. Леверидж означає невелику силу, важіль, за допомогою якого можна перемішувати великі предмети. В економічному значенні леверидж — це важіль, при незначному посиленні якого можливо суттєво змінити результати виробничо-фінансової діяльності підприємства. Розрізняють такі види левериджу:

Виробничий леверидж — це потенційна можливість впливати на прибуток підприємства, змінюючи собівартість продукції та обсяг її випуску. Він виражає взаємозв’язок між обсягом виробництва, постійними і змінними витратами та прибутком. Рівень виробничого левериджу можна розрахувати відношенням темпів приросту валового прибутку до темпів приросту обсягів реалізації в натуральному виразі. Він показує ступінь чутливості валового прибутку до зміни обсягу виробництва. При високому рівні виробничого левериджу навіть незначні зміни виробництва продукції призводять до суттєвих змін прибутку.

Фінансовий леверидж – це потенційна можливість впливати на прибуток шляхом зміни обсягу та структури власного і позикового капіталу. Він виражає взаємозв’язок між прибутком і співвідношенням позикового і власного капіталу. Рівень фінансового левериджу визначається відношенням темпів приросту чистого прибутку до темпів приросту валового прибутку. Він показує у скільки разів темпи приросту чистого прибутку вище темпів приросту валового прибутку. Це перевищення досягається за допомогою плеча фінансового важеля. Змінюючи плече фінансового важеля, можна вплинути на прибуток і дохідність власного капіталу. Незначні зміни валового прибутку і рентабельності авансованого капіталу в умовах високого фінансового левериджу можуть призвести до значних змін чистого прибутку, що небезпечно при падінні обсягів виробництва. Зміна структури капіталу у бік збільшення частки позикового капіталу викликає зростання фінансового ризику, хоча при цьому і досягається вищий рівень прибутку.

Виробничо-фінансовий леверидж— це узагальнюючий показник, що дорівнює добутку виробничого та фінансового левериджу. Він відображає ризик, що пов'язаний з можливим нестатком засобів для відшкодування виробничих і фінансових витрат.

Таким чином у першому розділі розглянуті питання завдання, методології та інформаційної бази здійснення аналізу джерел фінансування капіталу підприємства, аналізу динаміки складу та структури джерел формування коштів, аналізу вартості капіталу та оцінки ефективності управління структурою капіталу на основі ефекту фінансового важеля

Капітал підприємства складається з власних та запозичених коштів. Їх оцінку і оптимальний склад можна визначити за допомогою запропонованої схеми аналізу. Поняття "структура капіталу" в найбільш загальному виді характеризується як співвідношення всіх форм власних та позичених фінансових коштів, що використовуються підприємством в процесі своєї господарської діяльності для фінансування активів.

Структура капіталу, що використовується підприємством, визначає багато аспектів не тільки фінансової, але також ї операційної та інвестиційної його діяльності, оказує активний вплив на кінцеві результати його діяльності. Вона впливає на коефіцієнт рентабельності активів та власного капіталу (тобто на рівень економічної та фінансової рентабельності підприємства), визначає систему коефіцієнтів фінансової стійкості та платоспроможності (тобто рівень основних фінансових ризиків) та, в кінцевому рахунку, формує співвідношення доходності та ризику в процесі розвитку підприємства.

2. ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

2.1 Експрес аналіз ТОВ «Віват»

Товариство з обмеженою відповідальністю “Віват”, статутний фонд товариства складає 633602,6 тисяч гривень, є умовним. Прибуток підприємства утворюється з надходжень від господарської діяльності. Майно товариства складається з основних засобів, нематеріальних активів та обігових коштів. Товариство здійснює випуск водяних насосів різних видів.

Власний капітал дорівнює 525 млн. грн. Власний капітал підприємства – це частка активів, що зостається за вирахуванням забов’язаннь. Інший додатковий капітал 70 млн. грн. Нерозподілений прибуток складає 166 млн. грн. на кінець періоду. Доходи майбутніх періодів – 201 млн. грн.

Для загальної оцінки майнового і фінансового стану розрахуємо порівняльно-аналітичний баланс, який поєднає в собі дані вертикального і горизонтального аналізів.

Таблиця 2.1 Порівняльно-аналітичний баланс підприємства ТОВ «Віват», тис. грн.

| Найменування статей балансу | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| Абсолютні величини | Відносні величини | Абсолютні величини | Відносні величини | В абсолютних величинах | В структурі балансу | Темпи зростання, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Необігові активи | |||||||

| Основні засоби та нематеріальні активи | 754135,5 | 98,76 | 739693,3 | 98,62 | -14442,2 | -1,91 | -0,13 |

| Усього за розділом I | 756117,9 | 99,03 | 742353,3 | 98,98 | -13764,6 | -1,82 | -0,05 |

| 2. Оборотні активи | |||||||

| Запаси | 3908,8 | 0,51 | 5349,7 | 0,71 | 1440,9 | 36,86 | 0,20 |

| Дебіторська заборгованість | 374 | 0,05 | 318,4 | 0,04 | -55,6 | -14,86 | -0,007 |

| Грошові кошти та їх еквіваленти | 5349,7 | 0,7 | 1428,4 | 0,19 | -3921,3 | -73,29 | -0,509 |

| Разом за розділом 2 | 7435,9 | 0,97 | 7659,6 | 1,02 | 223,7 | 3,00 | 0,05 |

| БАЛАНС | 763553,8 | 100 | 750012,9 | 100 | -13540,9 | 100 | |

| Пасив | |||||||

| 1. Власний капітал | |||||||

| Статутний капітал | 633602,6 | 82,98 | 633602,6 | 84,47 | 0 | 0 | 1,498 |

| Інший додатковий капітал | 70082,4 | 9,18 | 70032,0 | 9,34 | -50,4 | -0,07 | 0,15 |

| Непокритий збиток | -156340,9 | 20,47 | -166306,8 | 22,17 | -9965,9 | 6,37 | 1,70 |

| Разом за розділом 1 | 547344,1 | 71,68 | 537327,8 | 71,64 | -10016,3 | -1,83 | -0,04 |

| 4. Поточні зобов’язання | |||||||

| Кредиторська заборгованість за товари, роботи, послуги | 867,3 | 0,11 | 2679,9 | 0,36 | 1812,6 | 208,99 | 0,24 |

| Поточні забовязання за розрахунками | 5047,3 | 0,66 | 6325,7 | 0,84 | 1278,4 | 25,33 | 0,18 |

| Короткострокові кредити банків | 1875,0 | 0,24 | 2178,2 | 0,29 | 303,2 | 16,17 | 0,05 |

| Разом за розділом 4 | 7933,1 | 1,04 | 11411,2 | 1,52 | 3478,1 | 43,84 | 0,48 |

| БАЛАНС | 763553,8 | 100 | 750012,9 | 100 | -13540,9 | -1,77 | 0 |

З таблиці 2.1 видно, що фірма зазнає збитків, валюта балансу зменшилась на 13,5 млн. грн. Таке зменшення загального капіталу було за рахунок зменшення іншого додаткового капіталу на 50,4 тис. грн. та непокритих збитків у розмірі 166 млн. грн. Фірма неприбуткова, власний капітал у порівнянні з попереднім періодом зменшився на 10 млн. грн.. (-0,04%). Розмір непокритих збитків з кожним роком росте. З 2007 по 2009 роки цей розмір становить 139,8, 156 і 166 млн. грн. відповідно. Довгострокових зобов’язань ТОВ «Віват» не має. Поточні зобов’язання збільшились на 3,4 млн. грн. (+0,48%) за рахунок збільшення кредиторської заборгованості на 1,8 млн. грн.. (+0,24%), короткострокових кредитів банків на 303,2 тис. грн.. (+0,05%) і та поточних зобов’язань за розрахунками на 1,2 млн. грн. (+0,18%). За поточний рік також спостерігається зниження вартості необігових активів на 13,7млн. грн. (-0,05%). Обігові активи трохи збільшились, на 223,7 тис. грн.. (+0,05%), за рахунок збільшення розміру запасів на 1,4 млн. грн. (+0,20%). Також слід зазначити, що у складі активів компанії є частка нематеріальних активів (91,6 тис грн.), а також незавершеного виробництва (2,6 млн. грн. на кінець звітного періоду) з позитивною динамікою. Розмір незавершеного виробництва у складів активів компанії з 2007 по 2009 роки складає відповідно 417,7 тис. грн. (0,052% від балансу), 1,9 млн. грн. (0,259%) і 2,6 млн. грн. (0,355%). Це свідчить про те, що підприємство займається також інвестиційною діяльністю.

Таблиця 2.2 Значення показників оцінки фінансового стану ТОВ «Віват»

| Показник | На початок звітного періоду | На кінець звітного періоду | Зміни |

| 1. Аналіз майнового стану підприємства | |||

| 1 | 2 | 3 | 4 |

| 1.1. Коефіцієнт зносу основних засобів | 0,27761 | 0,29261 | +0,015 |

| 2. Аналіз ліквідності підприємства | |||

| 2.1. Коефіцієнт покриття | 0,93288 | 0,65628 | -0,2766 |

| 2.2. Коефіцієнт швидкої ліквідності | 0,43782 | 0,18589 | -0,25193 |

| 2.3. Коефіцієнт абсолютної ліквідності | 0,35158 | 0,12518 | -0,2264 |

| 2.4. Чистий оборотний капітал, тис. _рн.. | -532,5 | -3933,3 | -3400,8 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства | |||

| 3.1. Коефіцієнт платоспроможності (автономії) | 0,71688 | 0,71642 | -0,00046 |

| 3.2. Коефіцієнт фінансування | 0,39502 | 0,39582 | +0,0008 |

| 3.3. Коефіцієнт забезпеченості власними оборотними засобами | -0,07195 | -0,52375 | -0,4518 |

| 3.4. Коефіцієнт маневреності власного капіталу | -0,00097 | -0,0073 | -0,00633 |

| 4. Аналіз ділової активності підприємства | |||

| 4.1. Коефіцієнт оборотності активів | 0,192 | 0,16864 | -0,02336 |

| 4.2. Коефіцієнт оборотності матеріальних запасів | 39,726 | 35,73069 | -3,9953 |

| 4.3. Коефіцієнт оборотності основних засобів (фондовіддача) | 0,14362 | 0,12169 | -0,02193 |

| 4.4 Коефіцієнт оборотності власного капіталу | 0,26924 | 0,23532 | -0,03392 |

| 5. Аналіз рентабельності підприємства | |||

| 5.1. Коефіцієнт рентабельності активів | -0,01637 | -0,02634 | -0,00997 |

| 5.2. Коефіцієнт рентабельності власного капіталу | -0,02296 | -0,03675 | -0,01379 |

| 5.3. Коефіцієнт рентабельності діяльності | -0,08527 | -0,15617 | -0,0709 |

| 5.4. Коефіцієнт рентабельності продукції | -0,07539 | -0,27808 | -0,20269 |

З таблиці 2.2 розрахунку показників оцінки фінансового стану фірми можна проаналізувати основні складові її діяльності. Щодо майнового стану, то коефіцієнт зносу основних засобів за 2008 і 3009 роки склав 27,76% і 29,26% відповідно, знос засобів за період збільшився на 1,5%. Щодо аналізу ліквідності підприємства, то можна прогледіти негативну динаміку: коефіцієнт покриття знизився у порівнянні з попереднім періодом на 0,2766 і склав 0,65628. В обох періодах цей показник не досягає норми, яка становить більше одиниці. Коефіцієнт швидкої ліквідності, норма якого складає 0,6 – 0,8, також не досягає нормативного рівня і складає 0,43782 і 0,18589 за 2008 та 2009 роки, крім того відбувається зниження даного показника на 0,25193. Коефіцієнт абсолютної ліквідності за два періоди складає 0,35158 і 0,12518, зниження становить 0,2264. Результат даного коефіцієнта має нормативне значення, проте спостерігається негативна тенденція, яка не є доброю ознакою. Чистий оборотний капітал знизився на 3,4 млн. грн. Аналіз платоспроможності підприємства характеризується показниками: коефіцієнт автономії, значення якого співпадає з нормативом більше 0,5, і дорівнює 0,71688 і 0,71642; коефіцієнт фінансування також співпадає з нормативом – менше 1 і складає 0,39502 і 0,39582; коефіцієнт забезпеченості власними оборотними засобами у 2008 році не співпадає з нормативом (більше 0,1) і складає -0,07195, у 2009 році він зменшився на 0,4518 і склав -0,52375; коефіцієнт маневреності власного капіталу має негативний показник і не співпадає з нормативом (більше 0).

Аналіз ділової активності характеризується показниками: коефіцієнт оборотності активів, що має позитивну тенденцію до зниження; коефіцієнт оборотності матеріальних запасів за звітний період зменшився, що не є добрим; фондовіддача активів зменшилась, що також не є добрим; коефіцієнт оборотності власного капіталу також має негативну тенденцію до зниження.

Аналіз рентабельності за усіма показниками показує негативні результати та має тенденцію до зниження, що свідчить про нерентабельну його діяльність

2.2 Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

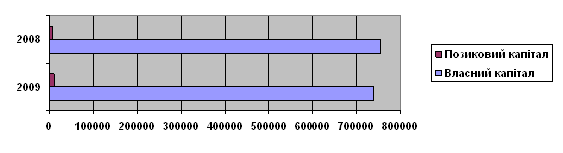

За допомогою показників, що наведені у таблиці 2.3, можна проаналізувати структуру джерел фінансових ресурсів ТОВ «Віват». Коефіцієнт фінансової незалежності (автономії) (Кфн), що показує частку власного капіталу у загальному капіталі підприємства, на початок звітного періоду дорівнював 0,717, тобто 71,7%, на кінець – 0,716 (71,6%). У порівнянні з початком звітного періоду відсоток власного капіталу у структурі балансу знизився на 0,1%, або на 10 млн. грн. Загалом нормальним значенням цього коефіцієнту вважається 60%. У нашому підприємстві цей показник дорівнює аж 71,6%, що свідчить про досить великий розмір капіталізації та малий ризик для кредиторів. Структура капіталу підприємства за 2008 і 2009 роки відображена на рисунку 2.1.

Рис. 2.1 Діаграма структури капіталу ТОВ «Віват» за 2008 і 2009 роки, тис. грн.

Коефіцієнт фінансової стійкості (Кфс), який показує величину коштів у балансі використовувати які підприємство може більш ніж 1 рік. У зв’язку з тим, що наша компанія не має довгострокових зобов’язань цей показник нічим не буде відрізнятися від попереднього.

Коефіцієнт фінансової залежності (Кфз), що показує частку позикового капіталу на початок періоду складав 0,0104 (1,04%), на кінець – 0,0152 (1,52%). Тобто відсоток позикового капіталу на кінець періоду збільшився на 0,48% і становить лише 1,52% від загального обсягу.

Плече фінансового важеля, або коефіцієнт фінансового ризику (Кфр) свідчить про фінансову незалежність фірми від залучених позикових коштів і показує скільки коштів залучає підприємство на 1 грн. власного капіталу. В нашому прикладі значення цього коефіцієнту на початок і кінець періоду становить 0,0145 і 0,0212 відповідно. Оптимальним значенням для цього коефіцієнту вважається 0,3 – 0,5. Низький рівень цього коефіцієнту, не зважаючи на збільшення на 0,0067 за період, обумовлений низьким рівнем позикових коштів у структурі капіталу підприємства.

Коефіцієнт довгострокового залучення позикових коштів (Кдз) в нашому прикладі дорівнює 0, бо фірма не використовує довгострокове залучення коштів взагалі.

Коефіцієнт короткострокової заборгованості (Ккз) у нашому прикладі на початок та на кінець звітного періоду дорівнює 1, бо загальний обсяг зобов’язань співпадає з обсягом короткострокової заборгованості.

Коефіцієнт кредиторської заборгованості й інших поточних зобов’язань (Ккзп) характеризує частку кредиторської заборгованості та інших поточних зобов’язань у загальній сумі зобов’язань. Ця частка на початок та кінець звітного періоду дорівнює 0,1274155 (12,74%) і 0,254776 (25,48%) відповідно. Збільшення даного показника на 0,1273605 (12,74%) може свідчити про активізацію діяльності підприємства.

Коефіцієнт участі акціонерного, або пайового капіталу (Ка) показує частку статутного капіталу у валюті балансу і дорівнює 0,8298 (82,98%) і 0,8448 (84,48%) відповідно на початок і кінець звітного періоду, що є достатньо великим показником.

Треба зазначити, що така різниця між показниками коефіцієнту фінансової незалежності і коефіцієнту участі акціонерного капіталу, на кінець звітного періоду 0,716 і 0,8448 відповідно, обумовлена досить великим розміром у структурі балансу непокритих збитків підприємства та доходів майбутніх періодів.

Таблиця 2.3 Розрахунок показників структури джерел засобів ТОВ «Віват»

| Назва показника | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| 1 | 2 | 3 | 4 |

|

Коефіцієнт фінансової незалежності (автономії) (Кфн) |

0,717 | 0,716 | -0,001 |

|

Коефіцієнт фінансової стійкості (Кфс) |

0,717 | 0,716 | -0,001 |

|

Коефіцієнт фінансової залежності (Кфз) |

0,0104 | 0,0152 | +0,0048 |

|

Плече фінансового важеля, або коефіцієнт фінансового ризику (Кфр) |

0,0145 | 0,0212 | +0,0067 |

|

Коефіцієнт довгострокового залучення позикових коштів (Кдз) |

0 | 0 | 0 |

|

Коефіцієнт короткострокової заборгованості (Ккз) |

1 | 1 | -0 |

|

Коефіцієнт кредиторської заборгованості й інших поточних зобов’язань (Ккзп) |

0,1274155 | 0,254776 | +0,1273605 |

| Коефіцієнт капітального покриття (ККП) | 0,71683763 | 0,71642474 | -0,0004129 |

|

Коефіцієнт участі акціонерного, або пайового капіталу (Ка) |

0,8298 | 0,8448 | +0,015 |

Розрахуємо значення виробничого, фінансового та виробничо-фінансового левериджу для ТОВ «Віват». Результат розрахунку наведений у таблиці 2.4.

Виробничий леверидж розраховується відношенням темпів приросту валового прибутку до темпів приросту обсягу продаж. Для ТОВ «Віват» цей показник дорівнює 7,353% і показує ступінь чутливості валового прибутку до зміни обсягу виробництва.

Фінансовий леверидж обчислюється шляхом відношення темпів приросту чистого прибутку до темпів приросту валового прибутку. Для ТОВ «Віват» даний показник дорівнює 0, бо темп приросту чистого прибутку – 0%, а валового – (-100%). Фінансовий леверидж показує, що темпи приросту чистого прибутку у 0 раз перевищують темпи приросту валового прибутку. З цього і виходить значення показника виробничо-фінансового левериджу: добуток фінансового та виробничого левериджу також буде дорівнювати 0. Загалом виробничо-фінансовий леверидж відбиває загальний ризик, пов’язаний з можливим недоліком коштів для відшкодування виробничих і фінансових витрат щодо обслуговування зовнішнього боргу.

Таблиця 2.4 Значення виробничого, фінансового та виробничо-фінансового левериджу для ТОВ «Віват»

| Показник | Розрахунок | Значення |

| Виробничий леверидж |

|

7,353% |

| Фінансовий леверидж |

|

0% |

| Виробничо-фінансовий леверидж |

|

0% |

Для оцінки ефективності управління структурою капіталу розрахуємо показник ефекту фінансового важеля на основі формули 1.13. Для 2008 року ЕФВ дорівнює:

ЕФВ = (27,15904-25) × (1-0,31945361) ×7933,1/755620,7 = 0,01542615%

Для 2009 відповідно:

ЕФВ= ((-36,601781)×(1-(-0,24516971)) -25)×11411,2/738601,7 = -1,0903713%

Згідно з розрахунку бачимо, що в 2008 році ЕФВ склав 0,015%. Це дуже низький показник і обумовлений він, у більшому числі, малим обсягом позикових ресурсів на підприємстві. У 2009 році ЕФВ отримав негативний результат з-за отримання збитку у відповідному періоді. Таке положення не є сприятливим, результатом його буде не приріст, а відрахування від рентабельності.

2.3 Висновки та рекомендації щодо подальшої діяльності

ТОВ «Віват» - це досить велике підприємство зі значною долею власного капіталу (98,48%). Як уже було визначено у попередньому аналізі, фірма неприбуткова і з кожним роком терпить усе більший розмір непокритих збитків, що негативно відображається на її діяльності. У кожному періоді на протязі з 2007 по 2009 роки виручка від реалізації товарів не покриває усіх збитків на виробництво продукції, проте поряд з цим у балансі підприємства міститься також значний рівень доходів майбутніх періодів. Розмір оборотних засобів складає лише 0,97% від загального розміру балансу, це свідчить про дуже низький рівень ділової активності. ТОВ «Віват» зовсім не використовує довгострокового фінансування, короткострокове фінансування також на досить низькому рівні. Тобто фірма просто «проїдає» свій капітал рік за роком. Проте у складі активів підприємства є незавершене будівництво, розмір якого росте з кожним роком. Це може свідчити про розгортання діяльності і створення нових цехів, відділень тощо.

Щодо пропозицій діяльності можна запропонувати поліпшення маркетингової політики на підприємстві, поліпшити якість товарів, тим самим збільшити обсяги продажу, а звідси й валового доходу. Встановити ціну продукції на такому рівні, щоб забезпечити собі необхідний рівень ресурсів для покриття збитків з виробництва, поточної діяльності підприємства та забезпечити необхідний рівень прибутку. Розробити програму поліпшення виробництва шляхом модернізації основних засобів, використання нових поліпшених технологій виробництва, що може також слугувати зменшенню собівартості продукції. На дану програму мобілізувати кошти можна різними шляхами: використати внутрішні джерела (продаж ліквідних активів, кредити від постачальників, дебіторська заборгованість, амортизаційні відрахування), чи зовнішні, шляхом отримання позик від банківських, чи небанківських (страхові компанії, інвестиційні фонди, інвестиційні компанії) установ, приватних фірм, використання урядових і регіональних програм та грн.

Розглянемо фінансування шляхом отримання позик від інвестиційного фонду. Ставка відсотка за таким фінансуванням у нашому прикладі буде дорівнювати 20%. Об’єм фінансування становитиме 3 млн. грн. Розрахуємо ЕФВ для початку 2010 року після отримання фінансування:

ЕФВ=((-19931,5/(3000×0,2+2178,2×0,25))×(1-((2979,0+33+1874,6)/(-19931,5)))-((20+25)/2))×(14411,2/1338601,7)=(-0,53506364%)

Таке значення, у -0,535%, є негативним, але досягається воно завдяки того, що фірма зазнає збитків діяльності у розмірі -19931,5 тис. грн. на відповідну дату та великим розміром власного капіталу (плече фінансового важеля дорівнює 0,01076586). Якщо прийняти, що через деякий час підприємство буде отримувати прибуток у розмірі 5% від загального розміру капіталу. На цей момент підприємство вже встигне розрахуватися за поточними кредитами банків, тому в розрахунок їх не братимемо. Інші види поточних зобов’язань залишимо без змін. Коефіцієнт оподаткування приймемо за 1/3, тоді ЕФВ прийме вид:

ЕФВ=(37080,085/(3000×0,2)–20)×(1-1/3)×12233/750834,7=(61,8001417-20)×1/3×0,01629253=0,00543084×41,8001417=0,4540202%

ЕФВ – це прирощення до рентабельності власних коштів, яке отримується завдяки використанню кредиту, не дивлячись на платність останнього. 0,454% краще для підприємства ніж останні -1,09% і таким чином новий кредитний договір може бути визнаний вигідним.

У даному прикладі ЕФВ збільшився за рахунок збільшення диференціалу (ЕР-СП) та плеча фінансового важеля на 0,0008428%. Загалом таке низьке значення коефіцієнту досягається великим розміром власних коштів у структурі капіталу фірми і є у даному випадку більш-менш нормальним.

Якщо прийняти розмір позикового капіталу у 11 млн. грн., то ЕФВ прийме вид:

ЕФВ=((38050,645/2200)-20) ×(1-1/3) ×(20233/758989,9)=-0,048

При даному рівні залучення позикових коштів ЕФВ приймає негативне значення, що веде до зниження рентабельності. Це свідчить про те, що підприємство більш ефективно працює при більшому рівні власного капіталу.

Ставлячи собі питання: чи переважить віддача позикових коштів їх «ціну», ми вторгаємося у область прогнозування результатів фінансово-господарської діяльності підприємства. Майбутнє фірми завжди основується на її теперішнім. Навіть якщо сьогодні співвідношення позикових коштів та власних коштів сприятливе для підприємства, це не знімає стурбованість з приводу завтрашнього рівня економічної рентабельності і рівня ставки проценту, а звідси, і значення диференціалу. Таким чином заборгованість – не благо і не зло. Заборгованість – це акселератор розвитку підприємства і акселератор ризику. Залучаючи позикові кошти, підприємство має змогу швидше і масштабніше виконувати свої задачі. При цьому проблема фінансового менеджера не в тому, щоб виключити усі ризики взагалі, а у тому, щоб приймати розумні, розраховані ризики у межах диференціалу. Диференціал не повинен бути негативним. Це важливо як для банкіра, клієнт з негативним диференціалом – явно кандидат у «чорну картотеку».

Розглянемо вірогідний рівень залучення на основі фінансового левериджу. При першому варіанті, у 3 млн. грн., операційний прибуток склав 37.080.085 грн., а відсотки за кредит 600.000 грн. Фінансовий леверидж складатиме 1,016 (37080058/(37080058-600000)). При другому варіанті, у 11 млн. грн., фінансовий леверидж складатиме 1,061 (38050,645/(38050,645-2200)). У першому випадку збільшення операційного прибутку на 1 процентний пункт забезпечить власникам зростання чистого прибутку до оподатковування на 1,016 пункту, у другому - на 1,061 процентних пункти. Настільки ж швидко будуть знижуватися доходи власників у випадку зниження операційного прибутку.

Використання позикового капіталу на аналізованому підприємстві, як показали показники, підвищують його рентабельність як при оцінці залучення на основі ЕФВ так і при розрахунку фінансового левериджу. Проте діяльність нашої фірми потребує високого рівня капіталізації і надмірні вливання позикового капіталу призведуть до зниження рентабельності його діяльності, як це було видно при розрахунку ЕФВ при вливанні у розмірі 11 млн. грн. Фінансовий леверидж також показав, що використання позикового капіталу збільшує рівень прибутку або зниження доходів власників, в залежності від результату діяльності, у нашому прикладі на 1,016 і 1,061 процентні пункти.

Очевидно, що сума процентних платежів збільшується в міру росту питомої ваги позикового капіталу в загальній структурі джерел фінансування підприємства. Отже, фінансовий леверидж відбиває ступінь залежності підприємства від кредиторів, тобто величину ризику втрати платоспроможності. Чим вище фінансовий леверидж, тим вище ризик по-перше неотримання чистого прибутку, а по-друге - банкрутства підприємства. З іншого боку, фінансовий леверидж сприяє підвищенню рентабельності власного капіталу: не вкладаючи в підприємство додатковий власний капітал (він заміщається позиковими засобами), власники одержують велику суму чистого прибутку, "зароблену" позиковим капіталом. Крім цього підприємство одержує можливість скористатися "податковим щитом", тому що сума відсотків за кредит віднімається з загальної величини прибутку, що підлягає оподатковуванню. Однак, щоб скористатися перевагами фінансового левериджа, підприємству необхідно виконати обов'язкову умову - заробити операційний прибуток, достатнього як мінімум для покриття процентних платежів по позикових засобах.

ВИСНОВОК

Фінанси займають особливе місце в економічних відносинах. Їхня специфіка виявляється в тому, що вони завжди виступають у грошовій формі, мають розподільний характер і відбивають формування і використання різноманітних видів прибутків і нагромаджень суб'єктів господарської діяльності сфери матеріального виробництва, держави й учасників невиробничої сфери. Фінанси підприємств, будучи частиною загальної системи фінансових відносин, відбивають процес утворення, розподілу і використання прибутків на підприємствах різноманітних галузей народного господарства і тісно пов'язані з підприємництвом, оскільки підприємство є формою підприємницької діяльності.

В ході курсової роботи ми розглянули більш детально джерела формування фінансових ресурсів підприємства та їх використання на прикладі Харківського заводу з виробництва насосів. Підводячи підсумок всьому написаному можна зробити такі висновки про фінансово-економічну діяльність підприємства: кінцевий фінансовий результат залежить від багатьох чинників і показників, деякі з них впливають на фінансові надходження негативно, а деякі позитивно.

Сама діяльність заводу є нерентабельною і він терпить постійних збитків. Обсяг випуску також малий і не покриває усіх збитків діяльності. Проте підприємство займається будівництвом, що пояснюється наявністю його у складі активів балансу.

Проаналізувавши процес надходження і використання фінансових ресурсів, ми прийшли до висновку про те що підприємство не прибігає до використання позикових коштів, не отримає ні яких дотацій з боку держави, а єдиним короткостроковим пасивом має кредиторську заборгованість та короткострокові кредити банків у дуже незначному обсязі. Джерелами фінансових коштів залишаються лише прибуток від реалізації продукції та амортизаційні відрахування та власний капітал підприємства. Ці ж джерела використовуються підприємством і для фінансування розширеного відтворення, капітальних вкладень, фондів нагромадження і споживання. Отже можна зробити висновок, що підприємство існує і розвивається виключно за власні кошти. Проте не дивлячись на досить несприятливий стан заводу він аж ніяк не захищений від всілякого роду проблем, які можуть виникнути в будь-який момент, а для цього потрібно розроблювати і впроваджувати ряд запобігаючих цілей.

Правлінню ТОВ «Віват», на мою думку, можна запропонувати такі шляхи по удосконаленню господарської діяльності:

а) використання стратегії гнучкого реагування на зміну попиту і пропозиції на ринку насосів, тобто своєчасне збільшення або оновлення асортименту продукції;

б) покращення якісних характеристик продукції та впровадження технологій, які сприяли б більш простому використанню;

в) своєчасна заміна старого та зношеного устаткування та модернізація виробництва у відповідності з новими стандартами виробництва на міжнародному рівні;

Запропоновані шляхи, на мою думку, змогли б дещо змінити фінансовий стан дослідного заводу та збільшити обсяг фінансових надходжень, проте це вже не так і легко, оскільки на це потрібен час і знову ж такі досить значні кошти.

СПИСОК ЛІТЕРАТУРИ

1. Конституція України//Віс. Верховної Ради. – 1996. - №30.

2. Господарський кодекс України //Віс. Верховної ради. – 2003. - №18-22

3. Закон України ”Про бухгалтерський облік і фінансову звітність в Україні” від 16 липня 1999р. №996-ХІV // Галицькі контракти. – 1999. - №36

4. Закон Украины "О налогообложении прибыли предприятий" от 22 мая 1997 г. № 283/97-ВР

5. Закон Украины "О внесении изменений в Закон Украины "О налогообложениии прибыли предприятий" (N 1957-IV от 01.07.2004 г.)

6. Закон України від 30 червня 1999р. „Про внесення змін до Закону України „Про банкрутство”.

7. Закон України “Про підприємництво” від 19.06.2009 р.

8. Декрет Кабінету Міністрів України «Про довірчі товариства» // Віс. Верховної Ради. – 1993. - №19.

9. Постанова Кабінету Міністрів України та НБУ від 19.04.94 р. №279 „Про нормативи запасів товарно-матеріальних цінностей державних підприємств та організацій та джерела їх покриття”.

10. Методичні рекомендації по аналізу фінансово-господарського стану підприємств та організацій: Лист Державної податкової адміністрації України від 27.01.98.

11. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – М.: ДИС,1998. – 120с.

12. Баканов М.И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2001. – 345 с.

13. Бланк И.А. Управление прибылью. – К.: Ника – Центр-Эльга, 1999. – 312с.

14. Ващенко Ліна Олександрівна. Аналіз фінансового стану підприємств. Інформаційне та методичне забезпечення/Л.О. Ващенко, П.М. Сухарев; Донец. держ. ун-т економіки і торгівлі ім.. М.І. Туган-Барановського.- Донецьк: Вебер, 2007 – 184 с.

15. Діагностика стану підприємства: теорія і практика: монографія/ [А.Е. Воронкова, Р.З. Вечерковські, Д.К. Воронков та ін.]; Харк. нац. екон. ун-т. – [2-е вид. перероб. і допов.]. – Х.: ІНЖЕК, 2008. – 516 с.

16. Зарук Н., Винничек Л. Управление финансовой устойчивостью предприятий // АПК: экономика, управление, 2002. - №12. - С. 51-59

17. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. – М.: ТК Велби, Узд-во Проспект, 2006. – 624 с.

18. Ковалев В.В. Финансовый анализ. М.: “Финансы и статистика”, 2000. -470с.

19. Кононенко О., Маханько О. Аналіз фінансової звітності. – 4-те вид., перероб. і доп. – Х.: Фактор, 2008. – 200 с.

20. Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001. – 387 с.

21. Мельник М.В., Герасимова Е.Б. Аналіз финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2008.- 192 с.

22. Плиса Володимир Йосипович. Стратегія забезпечення фінансової стійкості суб’єктів господарювання в економіці України: монографія/ В.Й. Плиса, І.І. Приймак; Львів, нац.. ун-т І. Франка. – Львів: АТБ, 2009. – 143 с.

23. Приходько Надія Іванівна. Фінансовий аналіз: навч. посіб./Н.І. приходько; Харк. Філ.. Укр. Держ. Ун-ту економіки і фінансів.- Х.: ІНЖЕК. 2007.-191 с.

24. Савчук В.П. Управление фінансами предприятия/В.П. Савчук. – М.: БИНОМ. Лаборатория знаний, 3003. – 480 с.

25. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч.посібник. – К.: КНЕУ, 2003 – 554с

26. Томас П. Кармен, Альберт Р. Макмин. Аналіз финансовых отчетов. – М.:инфра – М,1998. – 418с

27. Финансовый менеджмент: теория и практика. Учебник/ Под ред. Стояновой E.С. -М.: Перспектива, 1998. -656c

28. Четыркин Е.М. Методы финансовых и коммерческих расчетов. -М.: Финансы, 1997. – 148 с.

29. Шеремет О.О. Фінансовий аналіз: Навчальний посібник. – К., 2005. – 196 с.

30. Шило В.П., Верхоглядова Н.І., Ільіна С.Б., Темченко А.Г., Брадул О.М. Аналіз фінансового стану виробничої та комерційної діяльності підприємства: Навчальний посібник. – К.: Кондор, 2005 р. – 240 с.

Додаток А

Таблиця А.1 Баланс підприємства ТОВ «Віват», тис. грн.

|

Актив |

Код |

2007 |

2008 |

2009 |

| 1 | 2 | 3 | 4 | 5 |

|

I. Необоротні активи |

|

|

|

|

| Нематеріальні активи: | ||||

| залишкова вартість | 10 | 210,1 | 115,0 | 91,6 |

| первісна вартість | 11 | 1153,2 | 1182,7 | 1176,4 |

| знос | 12 | 943,1 | 1067,7 | 1084,8 |

| Незавершене будівництво | 20 | 417,7 | 1982,4 | 2660,0 |

| Основні засоби: | ||||

| залишкова вартість | 30 | 780980,4 | 754020,5 | 739601,7 |

| первісна вартість | 31 | 1035269,9 | 1043784,8 | 1045528,6 |

| знос | 32 | 254289,5 | 289764,3 | 305926,9 |

| Довгострокові фінансові інвестиції: | ||||

| - які обліковуються за методом участі в капіталі інших підприємств | 40 | |||

| - інші фінансові інвестиції | 45 | |||

| Довгострокова дебіторська заборгованість | 50 | |||

| Відстрочені податкові активи | 60 | |||

| Інші необоротні активи | 70 | |||

|

Усього за розділом I |

80 |

781608,2 |

756117,9 |

742353,3 |

|

II. Оборотні активи |

|

|

|

|

| Запаси: | ||||

| - виробничі запаси | 100 | 3697,6 | 3908,8 | 5349,7 |

| - тварини на вирощуванні та відгодівлі | 110 | |||

| - незавершене виробництво | 120 | |||

| - готова продукція | 130 | |||

| - товари | 140 | 15,3 | 18,5 | 17,9 |

| Векселі одержані | 150 | |||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| чиста реалізаційна вартість | 160 | 232,3 | 234,9 | 144,4 |

| первісна вартість | 161 | 256,1 | 238,8 | 148,3 |

| резерв сумнівних боргів | 162 | 23,8 | 3,9 | 3,9 |

| Дебіторська заборгованість за розрахунками: | ||||

| - з бюджетом | 170 | 255,5 | 5,8 | 1,3 |

| - за виданими авансами | 180 | 210,1 | 133,3 | 172,7 |

| - з нарахованих доходів | 190 | |||

| - із внутрішніх розрахунків | 200 | |||

| Інша поточна дебіторська заборгованість | 210 | 112,4 | 131,9 | 118,5 |

| Поточні фінансові інвестиції | 220 | |||

| Грошові кошти та їх еквіваленти: | ||||

| - в національній валюті | 230 | 5306,4 | 2789,1 | 1428,4 |

| - в іноземній валюті | 240 | |||

| Інші оборотні активи | 250 | 99,3 | 178,3 | 256,0 |

|

Усього за розділом II |

260 |

9928,9 |

7400,6 |

7488,9 |

|

III. Витрати майбутніх періодів |

270 |

33,6 |

35,3 |

170,7 |

|

Баланс |

280 |

791570,7 |

763553,8 |

750012,9 |

|

Пасив |

Код |

III |

IV |

V |

|

I. Власний капітал |

|

|

|

|

| Статутний капітал | 300 | 633602,6 | 633602,6 | 633602,6 |

| Пайовий капітал | 310 | |||

| Додатковий капітал | 320 | |||

| Інший додатковий капітал | 330 | 67938,3 | 70082,4 | 70032,0 |

| Резервний капітал | 340 | |||

| Нерозподілений прибуток (непокритий збиток) | 350 | (139879,7) | (156340,9) | (166306,8) |

| Неоплачений капітал | 360 | () | () | () |

| Вилучений капітал | 370 | () | () | () |

|

Усього за розділом I |

380 |

561661,2 |

547344,1 |

537327,8 |

|

II. Забезпечення наступних витрат і платежів |

|

|

|

|

| Забезпечення виплат персоналу | 400 | |||

| Інші забезпечення | 410 | |||

| Цільове фінансування | 420 | |||

|

Усього за розділом II |

430 |

|

|

|

|

III. Довгострокові зобов'язання |

|

|

|

|

| Довгострокові кредити банків | 440 | |||

| Інші довгострокові фінансові зобов'язання | 450 | |||

| Відстрочені податкові зобов'язаня | 460 | |||

| Інші довгострокові зобов'язання | 470 | |||

|

Усього за розділом III |

480 |

|

|

|

|

IV. Поточні зобов'язання |

|

|

|

|

| Короткострокові кредити банків | 500 | 1519,5 | 1875,0 | 2178,2 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | |||

| Векселі видані | 520 | |||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 209,6 | 867,3 | 2679,9 |

| Поточні зобов'язання за розрахунками: | ||||

| - з одержаних авансів | 540 | 627,1 | 1136,7 | 1588,6 |

| - з бюджетом | 550 | 428,5 | 494,3 | 813,8 |

| - з позабюджетних платежів | 560 | |||

| - зі страхування | 570 | 917,2 | 1027,0 | 1318,8 |

| - з оплати праці | 580 | 2021,0 | 2389,3 | 2604,5 |

| - з учасниками | 590 | |||

| - із внутрішніх розрахунків | 600 | |||

| Інші поточні зобов'язання | 610 | 70,1 | 143,5 | 227,4 |

|

Усього за розділом IV |

620 |

5793,0 |

7933,1 |

11411,2 |

|

V. Доходи майбутніх періодів |

630 |

224116,5 |

208276,6 |

201273,9 |

|

Баланс |

640 |

791570,7 |

763553,8 |

750012,9 |

Таблиця А2 Звіт про фінансові результати ТОВ «Віва», тис. грн.

|

I. Фінансові результати |

|

|

|

|

|

Стаття |

Код |

2007 |

2008 |

2009 |

| 1 | 2 | 3 | 4 | 5 |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 112038,6 | 153 361,1 | 132511,4 |

| Податок на додану вартість | 15 | 2174,4 | 2529,4 | 2979,0 |

| Акцизний збір | 20 | |||

| 25 | 33,0 | |||

| Інші вирахування з доходу | 30 | 924,6 | 1537,5 | 1874,6 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 108939,6 | 149294,2 | 127624,8 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | 121294,7 | 151757,3 | 166056,6 |

|

Валовий: |

|

|

|

|

| - прибуток | 50 | 2462,9 | ||

| - збиток | 55 | (12355,1) | (38431,8) | |

| Інші операційні доходи | 60 | 19776,9 | 27304,4 | 30878,0 |

| Адміністративні витрати | 70 | 8374,8 | 9710,0 | 10728,6 |

| Витрати на збут | 80 | |||

| Інші операційні витрати | 90 | 1541,4 | 1956,4 | 1418,3 |

|

Фін. Рез. від операційної діяльності: |

|

|

|

|

| - прибуток | 100 | 13175,0 | ||

| - збиток | 105 | (2494,4) | (19700,7) | |

| Доход від участі в капіталі | 110 | |||

| Інші фінансові доходи | 120 | |||

| Інші доходи | 130 | 323,3 | 329,5 | 463,2 |

| Фінансові витрати | 140 | 275,6 | 384,4 | 408,2 |

| Втрати від участі в капіталі | 150 | |||

| Інші витрати | 160 | 465,3 | 392,2 | 285,8 |

|

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

|

|

| - прибуток | 170 | 12730,8 | ||

| - збиток | 175 | (2912,0) | (19931,5) | |

| Податок на прибуток від звичайної діяльності | 180 | |||

|

Фінансові результати від звичайної діяльності: |

|

|

|

|

| - прибуток | 190 | 12730,8 | ||

| - збиток | 195 | (2912,0) | (19931,5) | |

|

Надзвичайні: |

|

|

|

|

| - доходи | 200 | |||

| - витрати | 205 | |||

| Податки з надзвичайного прибутку | 210 | |||

|

Чистий: |

|

|

|

|

| - прибуток | 220 | |||

| - збиток | 225 | (2912,0) | 12730,8 | (19931,5) |

|

II. Елементи операційних витрат |

|

|

|

|

|

Найменування показника |

Код |

III |

IV |

V |

| Матеріальні затрати | 230 | 38493,8 | 37320,5 | 39599,6 |

| Витрати на оплату праці | 240 | 38131,3 | 51155,5 | 60921,8 |

| Відрахування на соціальні заходи | 250 | 14736,0 | 19608,7 | 23010,0 |

| Амортизація | 260 | 24665,0 | 35759,6 | 32487,6 |

| Інші операційні витрати | 270 | 15141,6 | 19286,7 | 22108,6 |

|

Разом |

280 |

131167,7 |

163131,0 |

178127,6 |

|

III. Розрахунок показників прибутковості акцій |

|

|

|

|

|

Назва статті |

Код |

III |

IV |

V |

| Середньорічна кількість простих акцій | 300 | |||

| Скоригована середньорічна кількість простих акцій | 310 | |||

| Чистий прибуток, що припадає на одну просту акцію | 320 | |||

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | |||

| Дивіденди на одну просту акцію | 340 |

Таблиця А3 Звіт про рух грошових коштів ТОВ «Віва» за 2009 р., тис. грн.

|

Стаття |

Код |

За звітний період |

За попередній період |

|||||

|

Надходження |

Видаток |

Надход- ження |

Видаток |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

|

I. Рух коштів з операційної діяльності |

||||||||

| Прибуток (збиток) від звичайної діяльності до оподаткування | 010 | 139 102 | - | 153 361 | - | |||

| Коригування на: | ||||||||

| амортизацію необоротних активів | 020 | 12 923 | X | 13 744 | X | |||

| збільшення (зменшення) забезпечень | 030 | 31 | - | 111 | - | |||

|

збиток (прибуток) від нереалізованих курсових різниць |

040 | - | 635 | - | 3 510 | |||

| збиток (прибуток) від неопераційної діяльності | 050 | 3 208 | 5 247 | 596 | 5 098 | |||

| Витрати на сплату відсотків | 050 | 483 | X | 1 | X | |||

| Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах | 070 | 149 865 | - | 159 205 | - | |||

| Зменшення (збільшення): | ||||||||

| оборотних активів | 080 | - | 52 504 | - | 42 107 | |||

| витрат майбутніх періодів | 090 | - | 33 | - | 227 | |||

| Збільшення (зменшення): | ||||||||

| поточних зобов'язань | 100 | 77 666 | - | 7 885 | - | |||

| доходів майбутніх періодів | 110 | - | - | - | - | |||

| Грошові кошти від операційної діяльності | 120 | 74 994 | - | 24 756 | - | |||

| Сплачені: | ||||||||

| відсотки | 130 | X | 483 | X | 1 | |||

| податки на прибуток | 140 | X | 26 018 | X | 16 667 | |||

| Чистий рух коштів до надзвичайних подій | 150 | 148 493 | - | 108 088 | - | |||

| Рух коштів від надзвичайних подій | 160 | - | - | - | - | |||

| Чистий рух коштів від операційної діяльності | 170 | 148 493 | - | 108 088 | - | |||

|

II. Рух коштів з інвестиційної діяльності |

||||||||

| Реалізація: фінансових інвестицій | 180 | - | X | - | X | |||

| необоротних активів | 190 | 152 | X | 84 | X | |||

| майнових комплексів | 200 | - | - | - | - | |||

| Отримані: відсотки | 210 | - | X | - | X | |||

| дивіденди | 220 | - | X | - | X | |||

| Інші надходження | 230 | - | X | 50 | X | |||

| Придбання: | ||||||||

| фінансових інвестицій | 240 | X | 2 000 | X | - | |||

| необоротних активів | 250 | X | 1 276 | X | 1 703 | |||

| майнових комплексів | 260 | X | - | X | - | |||

| Інші платежі | 270 | X | 3 473 | X | 528 | |||

| Чистий рух коштів до надзвичайних подій | 280 | - | 6 597 | - | 2 097 | |||

| Рух коштів від надзвичайних подій | 290 | - | - | - | - | |||

| Чистий рух коштів від інвестиційної діяльності | 300 | - | 6 597 | - | 2 097 | |||

|

III. Рух коштів з фінансової діяльності |

||||||||

| Надходження власного капіталу | 310 | - | X | - | X | |||

| Отримані позики | 320 | 415 449 | X | 294 898 | X | |||

| Інші надходження | 330 | 5 092 | X | 4 946 | X | |||

| Погашення позик | 340 | X | 18 558 | X | - | |||

| Сплачені дивіденди | 350 | X | 2 226 | X | 3 128 | |||

| Інші платежі | 360 | X | 422 017 | X | 301 415 | |||

| Чистий рух коштів до надзвичайних подій | 370 | - | 22 260 | - | 4 699 | |||

| Рух коштів від надзвичайних подій | 380 | - | - | - | - | |||

| Чистий рух коштів від фінансової діяльності | 390 | - | 22 260 | - | 4 699 | |||

| Чистий рух коштів за звітний період | 400 | 119 636 | - | 101 292 | - | |||

| Залишок коштів на початок року | 410 | 10 763 | X | 5 961 | X | |||

| Вплив зміни валютних курсів на залишок коштів | 420 | 635 | - | 3 510 | - | |||

| Залишок коштів на кінець року | 430 | 118 968 | X | 110 763 | X | |||