Курсовая работа: Система позамовного калькулювання собівартості

В наш час облік витрат на виробництво і калькулювання собівартості займають домінуюче місце в загальній системі обліку на підприємстві. Управління собівартістю продукції підприємства є планомірний процес формування витрат виробництва і собівартості, як всього об'єму, так і одиниці продукції, визначення продажних цін і відповідно, рентабельності виробництва і окремих видів продукції, виявлення резервів економії, зниження собівартості і забезпечення систематичного контролю за виконанням встановлених підприємством планових (нормативних) завдань по собівартості.

Організація обліку витрат залежить передусім від особливостей технології виробництва та характеру продукції, що випускається. Сукупність прийомів обліку виробничих витрат та способів обчислення собівартості одиниці продукції (робіт, послуг) називається методом обліку витрат і калькулювання.

Витрати виробництва в залежності від його типу можуть обліковуватися декількома методами: позамовним, попередільним та комбінацією цих двох методів.

Позамовний метод обліку витрат на виробництво застосовують, в основному, на індивідуальних та дрібносерійних виробництвах. Об'єктом обліку при використанні цього методу є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення.

Фірми які діють в галузях позамовного виробництва, виробляють широкий спектр продуктів або замовлень, які звичайно відрізняються один від одного. Пристосовані до потреб клієнта або побудовані за замовленнями продукти, відповідають цій категорії як і послуги, що відрізняються на вимогу клієнта. В системах замовного виробництва витрати акумулюються за окремими замовленнями. Цей підхід до віднесення витрат відомий як система калькулювання за замовленнями.

Дана курсова робота має на меті розглянути особливості системи калькулювання за замовленнями та на прикладі підприємства ПП «Колобок» показати які облікові записи використовуються в системі позамовного калькулювання собівартості.

1. Методичні основи калькулювання собівартості за замовленнями

1.1 Нормативно-законодавча база

Для здійснення планування, ведення обліку і калькулювання собівартості промислової продукції, робіт і послуг промислового характеру як на промислових підприємствах, так і в непромислових організаціях, що випускають промислову продукцію, незалежно від форм власності і господарювання застосовується «Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості».

«Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості» розроблено відповідно до Закону України «Про оподаткування прибутку підприємств» та Правил застосування Закону України «Про оподаткування прибутку підприємств» та затверджено постановою Кабінету Міністрів України від 26 квітня 1996 р. №473.

В даному положенні наведені основні правила застосування позамовного методу калькулювання, які будуть розкриті ширше в наступних розділах.

1.2 Розрахунок собівартості одиниці продукту в системі калькулювання за замовленнями

У той час, як різноманітність визначень собівартості продукту можна застосовувати при калькулюванні за замовленнями і за процесами, я буду використовувати традиційне визначення собівартості продукту для ілюстрації процедур калькулювання за замовленнями. Тобто продуктивні витрати складаються з прямих матеріальних витрат, прямих витрат на оплату праці та накладних витрат. Накладні витрати можуть бути віднесені із застосуванням підходу до калькулювання на основі діяльності або функціонально орієнтованих підходів, залежно від потреби в точності калькулювання собівартості продукту для окремої компанії, в якій існує позамовне виробництво. Треба зрозуміти, що функціонально орієнтовані підходи до віднесення накладних витрат пропорційно обсягу виробництва є просто окремими випадками більш загальної системи калькулювання на основі діяльності (АВС). Системи віднесення накладних витрат пропорційно обсягу випущеної продукції можуть бути ефективно застосовані, коли задовольняється принаймні одна з трьох умов: 1) накладні витрати, які не пов'язані з обсягом випуску, складають невелику частку в загальній сумі накладних витрат; 2) продукти, вироблені в середовищі, де застосовується калькулювання за замовленнями, мають однакові коефіцієнти споживання накладних витрат; 3) витрати, пов'язані з використанням як чинників на рівні одиниці продукції, так і чинників, що не залежать від обсягу виробництва, перевищують вигоди. Важливим для середовища позамовного калькулювання є також використання нормативних (заздалегідь визначених) ставок накладних витрат, оскільки завершення робіт рідко збігається із завершенням фінансового року.

Собівартість одиниці продукту для кожного замовлення просто складається із загальної вартості використаних матеріалів, витрат праці та накладних витрат, віднесених із використанням одного або більше чинників діяльності. Незважаючи на те, що концепція є простою, практика застосування розрахунків може бути в деяких випадках більш складною, особливо щодо продуктів, які відрізняються один від одного.

Розглянемо розрахунок собівартості одиниці продукції на прикладі підприємства «Колобок». Приклад 1: на виробництво 20 тістечок для замовника кафе «Капля» потрібні прямі матеріали (мука, яйця, масло, цукор та ін.), пряма заробітна плата (заміс, випічка, прикраси) та накладні витрати. Припустимо, що накладні витрати відносяться за допомогою єдиного чинника витрат, пов'язаного з обсягом виробництва, – годин прямої праці (загальнозаводської ставки накладних витрат). Далі припустимо, що матеріальні витрати сягають 50 грн., а прямі витрати на оплату праці – 30 грн. (3 години х 10 грн. за годину). Якщо нормативна ставка накладних витрат становить 2 грн. на годину прямої праці, тоді накладні витрати, віднесені на це замовлення, становлять 6 грн. (3 години х 2 грн. на годину). Тепер ми бачимо, що повні витрати на виготовлення тістечок (собівартість замовлення) складають, собівартість одиниці продукції (тістечка) складає. Розглянемо наведені нижче розрахунки:

Прямі матеріали 50 грн.

Пряма праця 30 грн.

Накладні витрати 6 грн.

Повні витрати 86 грн.

кількість одиниць 20

Собівартість одного тістечка 4,30 грн.

Цей приклад, в якому наведені повні витрати матеріалів, праці та накладні витрати для окремого замовлення, є найпростішим прикладом відомості (картки) обліку витрат на замовлення. Відомість обліку витрат на замовлення готується для кожного замовлення. Вона є регістром аналітичного обліку до рахунку «Незавершене виробництво» і вихідним документом для нагромадження всіх витрат, пов'язаних з конкретним замовленням. Звичайно, є ще набагато більше інформації, яка може бути представлена у відомості обліку витрат на замовлення, але про це мова піде нижче.

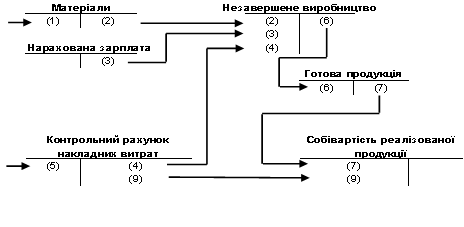

1.3 Рух витрат по рахунках

Коли ми говоримо про рух витрат, то маємо на увазі спосіб, за допомогою якого обліковуємо витрати з моменту, коли вони понесені, до того моменту, коли вони визнаються витратами звітного періоду у звіті про прибуток. У системі калькулювання за замовленнями найбільший інтерес викликає рух виробничих витрат. Таким чином, ми розглянемо рух трьох елементів виробничих витрат – прямі матеріальні витрати, прямі витрати на оплату праці та накладні витрати – рухаються через такі рахунки: «Матеріали», «Незавершене виробництво», «Контрольний рахунок накладних витрат», «Готова продукція» та «Собівартість реалізованої продукції».

Рахунок «Матеріали» – це рахунок запасів. Крім того, це контрольний рахунок для всіх видів сировини і матеріалів. Коли придбано матеріали, їхня вартість «рухається» на рахунок матеріалів шляхом дебетування рахунку «Матеріали».

Коли майстер цеху потребує матеріалів для виконання замовлення, вони відпускаються зі складу. Вартість матеріалів списується з рахунку «Матеріали» і додається до рахунку «Незавершене виробництво». Звичайно в позамовному середовищі матеріали переміщуються зі складу в незавершене виробництво і повинні бути пов'язані з відповідним замовленням.

Заробітна плата відображається на рахунку «Заробітна плата» і додається до рахунку «Незавершене виробництво» на основі нарядів або карток обліку робочого часу по кожному окремому замовленню.

Рух витрат на оплату праці відображає лише прямі витрати праці. Непрямі витрати праці відносяться на продукт як частина накладних витрат.

Застосування нормального калькулювання означає, що фактичні накладні витрати ніколи не відносяться прямо на замовлення. Накладні витрати розподіляються на кожне індивідуальне замовлення з використанням нормативної ставки або ставок. Більш загальним випадком є, звичайно, розподіл накладних витрат з використанням калькулювання на основі діяльності (АБС). Використання єдиної загальнозаводської ставки накладних витрат є окремим випадком калькулювання на основі діяльності. Нарешті, понесені фактичні накладні витрати мають бути також обліковані, але не на загальній (без урахування специфіки замовлення) підставі.

Калькулювання на основі діяльності (АБС) і калькулювання за замовленнями. Калькулювання на основі діяльності потребує від фірми визначити продуктивні види діяльності і відповідні чинники цих видів діяльності. Потім обчислюється ставка для кожної операції (або однорідних груп видів діяльності.

Розглянемо приклад 2: накладні витрати становлять 9600 грн. Ця сума може бути розділена на три категорії: закупівля (пошук постачальників, підготовка документів на закупівлю і закупівля матеріалів), утримання та експлуатація обладнання (електроенергія, мастильні матеріали і використання машин) та сукупність видів діяльності на рівні одиниці продукції, що називається «інші». Витрати на закупівлю спричиняються кількістю замовлень на закупівлю, витрати на утримання та експлуатацію обладнання спричиняються кількістю машино-годин, а сукупність витрат на рівні одиниці продукції відноситься на об'єкт витрат пропорційно кількості годин прямої праці. Бюджетні витрати на кожну сукупність видів діяльності й очікуваний попит на кожний чинник витрат мають такий вигляд:

|

Сукупність видів діяльності |

Витрати |

Чинник витрат |

Попит |

|

Закупівля Утримання та експлуатація обладнання Інші |

3000 4200 2400 |

Замовлення на закупівлю Машино-години Години прямої праці |

100 2800 4800 |

Ставки накладних витрат за видами діяльності (на одиницю чинника) будуть такими:

Закупівля: 3000 грн. / 100 = 30 грн. на одне замовлення

Утримання та експлуатація

обладнання: 4200 грн. / 2800 = 1,50 грн. на одну машино-годину

Інші: 2400 грн. / 4800 = 0,50 грн. на одну годину прямої праці

Для того, щоб віднести накладні витрати на кожне замовлення, потрібно знати попит кожного замовлення на три чинники діяльності. Попит двох замовлень буде таким:

|

Замовлення №1 |

Замовлення №2 |

|

|

Замовлення на закупівлю Машино-години Години прямої праці |

3 60 120 |

1 30 50 |

Накладні витрати, віднесені на кожне замовлення

|

Замовлення №1 |

Замовлення №2 |

|

|

Закупівля (3*30); (1*30) Утримання та експлуатація обладнання (60*1,50) (30*1,50) Інші (120*0,50) (50*0,50) Загальна сума розподілених накладних витрат |

90 90 60 240 |

30 45 25 100 |

Накладні витрати, розподілені із застосуванням АВС, відносяться на кредит рахунку накладних витрат в сумі 340 грн. (240 грн. до замовлення №1 та 100 грн. до замовлення №2). Підсумовуюча проводка відбиває загальну суму 340 грн. (відносячи всі накладні витрати до замовлень):

| 4. Незавершене виробництво Контрольний рахунок накладних витрат |

340 |

340 |

Сума (оборот) по кредиту рахунку «Контрольний рахунок накладних витрат» дорівнює загальній сумі розподілених накладних витрат у даний момент часу. За умови застосування калькулювання нормальної собівартості тільки розподілені накладні витрати записуються на рахунок «Незавершене виробництво».

Розподіл накладних витрат із застосуванням функціональних підходів. Накладні витрати також можуть бути віднесені за допомогою загальнозаводських ставок накладних витрат або ставок накладних витрат підрозділів. Типово години прямої праці є показником, який використовується для розрахунку єдиної ставки накладних витрат, в той час як ставки накладних витрат підрозділів базуються на чинниках витрат на рівні одиниці продукції, таких як години прямої праці, машино-години та вартість прямих матеріалів. Використання єдиної ставки накладних витрат має таку перевагу як простота, і зменшує вимоги до збирання даних. Для ілюстрації цих двох характерних рис наведемо приклад 3: сума накладних витрат (з попереднього прикладу) становить 9600 грн. Припустимо, що бюджетна кількість годин прямої праці становить 4800 годин. Відповідно нормативна ставка накладних витрат визначається так:

Ставка накладних витрат = 9600 грн. / 4800 = 2 грн. на годину прямої праці.

Для замовлення №1 із загальною кількістю відпрацьованих годин 120 сума накладних витрат, віднесених на рахунок «Незавершене виробництво», складає 240 грн. (2 грн. х 120). Для замовлення №2 накладні витрати складатимуть 100 грн. (2 грн. х 50). У порівнянні з віднесенням накладних витрат в системі АВС, маємо меншу кількість розрахунків. Хочу звернути увагу, що для віднесення накладних витрат на замовлення потрібно знати лише ставку накладних витрат і кількість годин прямої праці, використаних замовленням. Оскільки інформація про кількість годин прямої праці вже зібрана для віднесення витрат прямої праці на замовлення, віднесення накладних витрат не потребуватиме ніяких додаткових даних.

На жаль, використання загальнозаводської ставки може суттєво знизити точність віднесення витрат. Використання єдиного чинника витрат на рівні одиниці продукції може не відбивати реального споживання ресурсів окремими замовленнями. Наприклад, третє замовлення, яке потребує 6 замовлень на закупівлю, 200 машиногодин і 100 годин прямої праці, отримає при віднесенні накладних витрат із застосуванням АВС 530 грн. [(6 х 30 грн.)+(200 х 1,50 грн.)+(100 х 0,50 грн.)] і лише 200 грн. (100 х 2 грн.) при використанні ставки на базі показників випуску. Зрозуміло, що собівартість цього замовлення буде заниженою, якщо використовувати єдину ставку, оскільки вплив більш високого рівня використання машин на цьому замовленні та закупівлі ігнорується, в той час як використовується лише єдиний виробничий чинник – кількість годин прямої праці. Це зростання собівартості могло б мати суттєвий вплив на рішення що до асортименту продукції та ціноутворення (серед інших).

Облік фактичних накладних витрат. Щоб проілюструвати, як реєструються фактичні накладні витрати, розглянемо приклад 4:

припустимо, що підприємство понесло такі непрямі витрати:

Сплата оренди 200 грн.

Комунальні послуги 50

Амортизація обладнання 100

Непрямі витрати праці 65

Загальні накладні витрати 415 грн.

Зауважу, що ці накладні витрати відбивають те, що було витрачено по категоріях рахунків, а не по категоріях видів діяльності. Ці ресурси були використані, щоб забезпечити виконання трьох видів діяльності: закупівля, утримання й експлуатація обладнання та інші види діяльності, що виконуються на рівні одиниці продукції. В системі АБС визначення фактичних витрат діяльності потребує, щоб ці витрати були розкриті і віднесені до окремих видів діяльності. Наприклад, скільки витрат непрямої праці відноситься до закупівлі? Якщо існують окремі допоміжні підрозділи, витрати на види діяльності простежуються до них, а потім відносяться до продуктів на основі ступеня споживання видів діяльності продуктами. Що є важливим в даний момент, так це зрозуміти, що фактичні накладні витрати ніколи не записуються на рахунок «Незавершене виробництво». Звичайною процедурою буде записати фактичні накладні витрати в дебет рахунку «Контрольний рахунок накладних витрат». Наприклад, фактичні накладні витрати реєструються таким чином:

Сума обороту по дебету на рахунку «Контрольний рахунок накладних витрат» дає загальну суму фактичних накладних витрат на даний момент часу. Оскільки фактичні накладні витрати записуються в дебет цього рахунку, а розподілені за нормативом накладні витрати в кредит цього ж рахунку, залишок по рахунку «Контрольний рахунок накладних витрат» відбиває відхилення накладних витрат на даний момент часу. З нашого прикладу на кінець місяця фактичні накладні витрати в 415 грн. та розподілені (списані) за нормативом накладні витрати в 340 грн. призвели до виникнення нерозподілених накладних витрат в сумі 75 грн. (415 грн. – 340 грн.).

Зауважу, що загальна сума розподілених накладних витрат від усіх замовлень пройшла по рахунку «Незавершене виробництво»

1.3 Облік готової продукції

Ми вже побачили, що відбувається, коли замовлення виконано. Суми прямих матеріальних витрат, прямих витрат на оплату праці та розподілених накладних витрат додаються, щоб одержати виробничу собівартість замовлення. Ця відомість обліку витрат на замовлення потім передається до файлу готової продукції. Одночасно витрати, пов'язані із завершеним замовленням, списуються з рахунку «Незавершене виробництво» на рахунок «Готова продукція». При виконанні замовлення, загальна сума виробничих витрат має бути перенесена з рахунка «Незавершене виробництво» на рахунок «Готова продукція».

Це списання витрат можна проілюструвати такою проводкою:

|

6. Готова продукція Незавершене виробництво |

2320 | 2320 |

Завершення замовлення є важливим кроком для руху виробничих витрат. Собівартість виконаного замовлення повинна бути виключена з собівартості незавершеного виробництва та додана до собівартості готової продукції і нарешті додана до витрат періоду у звіті про прибуток як собівартість реалізованої продукції. Щоб забезпечити точність в обчисленні цих витрат, готується звіт про собівартість виробленої продукції. Важливо звернути увагу на те, що для складання звіту про собівартість виробленої продукції використовуються розподілені накладні витрати. Запаси незавершеного виробництва та запаси готової продукції оцінюються по нормальній собівартості, а не по фактичній.

1.4 Облік собівартості реалізованої продукції

У фірмі, яка застосовує позамовне калькулювання, одиниці продукції можуть вироблятися для окремого клієнта або для поповнення запасів з метою подальшого продажу. Якщо замовлення виконується спеціально для клієнта, тоді, коли замовлення відвантажується клієнту, собівартість закінченого замовлення стає собівартістю реалізованої продукції. Коли виробництво замовлення завершено, будуть зроблені такі проводки:

|

7. Собівартість реалізованої продукції Готова продукція 8. Рахунки до отримання Дохід від реалізації |

2320 3480 |

2320 3480 |

На додаток до цих проводок в кінці кожного звітного періоду (наприклад, щомісячно та щоквартально) готується звіт про собівартість реалізованої продукції. Як правило, відхилення накладних витрат є несуттєвим, а отже списується на рахунок «Собівартість реалізованої продукції». Собівартість реалізованої продукції до коригування на суму відхилення накладних витрат називається нормальною собівартістю реалізованої продукції. Після того, як відбудеться коригування на суму відхилення накладних витрат періоду, результат називається скоригованою собівартістю реалізованої продукції. Ця остання величина з'явиться в звіті про прибуток як витрати періоду.

Проте списання суми відхилення накладних витрат на рахунок «Собівартість реалізованої продукції» часто не робиться до кінця року. Відхилення очікується кожного місяця через коливання обсягу виробництва та нерівномірно понесені фактичні накладні витрати. Протягом року ці місячні відхилення повинні в цілому компенсувати одне одного таким чином, щоб відхилення на кінець року було незначним за припущення, що нормативна ставка накладних витрат прийнята.

Списання суми нерозподілених накладних витрат на собівартість реалізованої продукції потребує такої проводки:

|

9. Собівартість реалізованої продукції Контрольний рахунок накладних витрат |

75 | 75 |

Хочу звернути увагу, що дебетування рахунку «Собівартість реалізованої продукції» еквівалентне збільшенню величини нормальної собівартості реалізованої продукції на суму нерозподілених накладних витрат. Якщо накладні витрати були б надмірно розподілені, проводка стала б зворотною і рахунок «Собівартість реалізованої продукції» треба було б кредитувати (зменшити).

Списання відхилення накладних витрат на рахунок «Собівартість реалізованої продукції» завершує процес опису руху виробничих витрат. Щоб сприяти оглядові цих важливих концепцій, розглянемо наступну ілюстрацію:

Хочу зауважити, що ці проводки підсумовують інформацію, яка міститься у відомостях обліку витрат на замовлення. Хоч зображення руху витрат на вищенаведеній ілюстрації має певну специфіку, наведений зразок руху витрат можна знайти в будь-якій виробничій фірмі, яка застосовує систему нормального позамовного калькулювання.

Проте потоки виробничих витрат не є єдиними потоками витрат, характерними для фірми. Фірма завжди має і невиробничі витрати.

1.5 Облік невиробничих витрат

Витрати, пов'язані із збутовою та загальноадміністративною діяльністю, класифікуються як невиробничі витрати. Відповідно до традиційного визначення собівартості продукту, ці витрати розглядаються як витрати звітного періоду і ніколи не відносяться до продукту. Вони не є складовою потоків виробничих витрат і не належать до категорії накладних витрат, виокремлюючись у повністю самостійну категорію.

Щоб проілюструвати, яким чином обліковуються ці витрати наведу приклад 5: припустимо, що фірма мала такі додаткові господарські операції за місяць:

|

Рекламні оголошення Збутові комісійні Заробітна плата по офісу Амортизація офісного обладнання |

75 грн. 125 500 50 |

Можна використати таку складну журнальну проводку для запису цих витрат:

Контрольні рахунки накопичують всі витрати на збут та адміністративні витрати за період. В кінці періоду всі ці витрати будуть показані у звіті про прибуток за звітний період. Описавши облікові процедури для збутових та адміністративних витрат, ми завершили розгляд основ системи нормального позамовного калькулювання.

|

Контрольний рахунок збутових витрат Контрольний рахунок адміністративних витрат Рахунки до сплати Нарахована зарплата Нарахована амортизація офісного обладнання |

200 550 |

75 625 50 |

2. Документальні джерела: відстеження окремих видів витрат

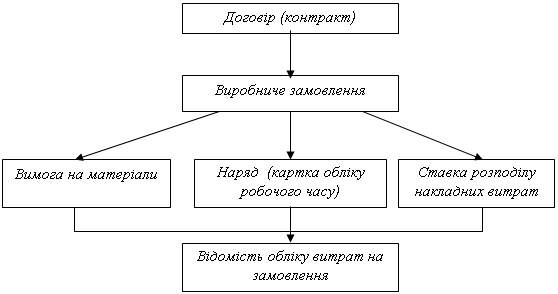

Документообіг в умовах калькулювання на замовлення графічно можна зобразити так:

При використанні позамовного методу обліку витрат на виробництво кожному замовленню надається власний номер, який вказується у всіх документах про витрати за замовленнями. Ми бачили, як витрати по кожному замовленню проходять через рахунки і потрапляють у фінансові звіти. Зараз подивимося пильніше на облік виробництва за замовленнями, зосереджуючись на документах, які є джерелом інформації для складання відомості обліку витрат на замовлення.

2.1 Відомість обліку витрат на замовлення

Кожного разу, коли надходить нове замовлення, готується відомість обліку витрат на замовлення. Згадаємо, що відомість служить основою для заповнення допоміжного журналу до рахунку «Незавершене виробництво» та містить всю інформацію стосовно замовлення.

Деякі компанії вважають, що для ідентифікації замовлення достатньо знати лише ім'я замовника, але якщо компанія виконує все більше й більше замовлень, то часто їй зручніше присвоїти їм номери. Таким чином, ми можемо побачити замовлення №16, замовлення №28, замовлення №57. Можливо, номер замовлення матиме в своїй основі рік, коли починається замовлення, тоді перше замовлення 2004 року буде 2004–1, друге 2004–2 і так далі. Важливим є те, що кожне замовлення унікальне і мусить мати свою особливу, легко визначену назву. Ця назва або номер замовлення очолює відомість обліку витрат на замовлення.

В обліковій системі, яка ведеться вручну, відомість обліку витрат на замовлення є паперовим документом. Проте в сучасному світі більшість облікових систем автоматизовано. Відомість обліку витрат звичайно відповідає запису у головному файлі незавершеного виробництва.

Сукупність всіх відомостей обліку витрат визначає файл незавершеного виробництва. В системі ручного ведення обліку цей файл буде перебувати в картотеці, тоді як в автоматизованій системі він зберігається в електронному вигляді. В обох системах файл відомостей обліку витрат на замовлення слугує аналітичним обліковим регістром незавершеного виробництва.

Обидві системи – ручна та автоматизована – вимагають однакових даних для акумулювання витрат і відстеження виконання замовлення. Система замовного калькулювання повинна мати можливість визначити кількість прямих матеріалів, прямої праці та накладних витрат, спожитих кожним замовленням. Інакше кажучи, документація та процедури потрібні для того, щоб пов'язати виробничі ресурси, які використовуються замовленням, із самим замовленням. Ця потреба задовольняється шляхом використання матеріальних вимог (заявок) для прямих матеріалів, карток обліку робочого часу для прямої праці та первинних документів для інших чинників діяльності, які можуть використовуватись при розподілі накладних витрат.

2.2 Вимоги на відпуск матеріалів

Вартість прямих матеріалів відноситься на замовлення за допомогою первинного документа, який називається вимогою на відпуск матеріалів (Додаток №3). Форма вимоги на відпуск матеріалів включає інформацію про тип, кількість і вартість одиниці відпущених прямих матеріалів і, що дуже важливо, номер замовлення. За допомогою цієї форми відділ обліку витрат (виробничого обліку) зможе перенести вартість прямих матеріалів до відповідної відомості обліку витрат на замовлення.

Якщо система обліку автоматизована, це перенесення інформації може означати пряме введення даних за комп'ютерним терміналом, використовуючи вимоги на відпуск матеріалів як первинні документи. Програма вводить вартість прямих матеріалів в реєстр для кожного замовлення. Крім функції забезпечення важливою інформацією для віднесення прямих матеріальних витрат на замовлення, вимога на відпуск матеріалів може мати інші важливі характеристики даних, такі як номер вимоги, дату та підпис. Ці дані є дуже важливими для здійснення належного контролю за запасами прямих матеріалів фірми. Підпис, наприклад, передає відповідальність за матеріали зі складу до людини, яка одержує матеріали, звичайно це майстер цеху.

Як правило, не робиться спроби простежити витрати інших матеріалів, таких як допоміжні матеріали, мастила тощо, до конкретного замовлення. Ці непрямі матеріали відносяться на замовлення за допомогою нормативної ставки накладних витрат.

2.3 Картки обліку робочого часу

Прямі витрати на оплату праці також мають бути пов'язані з кожним окремим замовленням. Вони відносяться на окремі замовлення за допомогою картки обліку робочого часу. Коли робітник працює над конкретним замовленням, він або вона заповнює картку обліку робочого часу, яка визначає ім'я робітника, ставку заробітної плати, кількість годин, відпрацьованих на цьому замовленні та номер замовлення. Ці картки збираються кожного дня і передаються до відділу обліку витрат (виробничого обліку), де дана інформація використовується для віднесення прямих витрат на оплату праці на окремі замовлення. Знову ж таки, в автоматизованій системі віднесення витрат включає введення даних у комп'ютер.

Картки обліку робочого часу використовуються тільки для робітників, витрати на працю яких є прямими. Оскільки непрямі витрати на оплату праці є спільними для всіх замовлень, ці витрати належать до накладних витрат і розподіляються за допомогою однієї або більше нормативних ставок накладних витрат.

2.4 Інші документальні джерела

Використання калькулювання на основі діяльності для віднесення накладних витрат на замовлення чітко вимагає від компанії відстежувати більше ніж один чинник діяльності. Ці інші бази віднесення витрат треба також обліковувати. Тобто фактична кількість інших використаних чинників витрат (наприклад, машино-години, кількість замовлень на закупівлю, кількість переналагоджень обладнання) повинна бути зібрана й віднесена до відомостей обліку витрат за замовленнями. Якщо кількість чинника вже облікована (наприклад, кількість замовлень на закупівлю), то новий первинний документ не потрібен. Проте, якщо чинник витрат не відстежується, треба розробити новий первинний документ. Наприклад, первинний документ, який буде відстежувати машино-години, використані кожним замовленням, може бути змодельованим на картках обліку робочого часу.

Всі завершені відомості обліку витрат на замовлення можуть слугувати допоміжним аналітичним обліковим регістром до рахунку «Незавершене виробництво». В системі ручної обробки облікових даних завершені відомості передаються з файлів незавершеного виробництва до файлу запасів готової продукції. В системі автоматизованої обробки облікових даних програма автоматично зітре інформацію про завершене замовлення з головного файлу незавершеного виробництва та додасть цю інформацію до головного файлу готової продукції. В обох випадках підбиття підсумків всіх завершених відомостей обліку витрат на замовлення дає собівартість запасів готової продукції в будь-який момент часу. Коли готова продукція буде реалізована та доставлена покупцям, відомості обліку витрат будуть вилучені (або стерті) з файлу запасів готової продукції. Ці облікові дані потім формують основу для розрахунку собівартості реалізованої продукції за період.

3. Облікові записи в системі позамовного калькулювання собівартості на підприємстві

3.1 Техніко-економічна характеристика підприємства

Приватне підприємство «Колобок» створено в 1995 році та займається виготовленням хлібобулочних та кондитерських виробів, а саме булочки з яблуками, вишнями, абрикосами, грушами, грибами, капустою та іншими начинками; піца з грибами, м'ясом, ковбасою та інші; випічкою різних тістечок (корзинка, дитяче, доміно, заварне, лимонне, картопля та ін.); випічкою різних тортів (Пражський, Медовик, Рафаело, Київський та ін.). Підприємство займається як масовим виробництвом продукції так і здійснює індивідуальні замовлення для населення, кафе, ресторанів і т.д.

За роки свого становлення, Приватне підприємство з напівкустарного виробництва виросло в достойне підприємство по виробництву хлібобулочних та кондитерських виробів.

Основне виробництво підприємства складають:

- цех по виготовленню сирої продукції;

- пекарний цех;

- кондитерський цех;

- цех готової продукції;

- цех по розфасовці, упаковці продукції.

Статутний фонд ПП. «Колобок» становить 5,6 тис. грн.

Метою діяльності Приватного підприємства «Батер» є отримання прибутку за рахунок виробничої та підприємницької діяльності.

Предметом діяльності є:

1. Виробництво та реалізація хлібобулочних та кондитерських виробів;

2. Реалізація на основі отриманого прибутку соціальних і економічних потреб працівників, створення безпечних умов праці;

3. Комерційна, посередницька, торгова та інші види господарської діяльності, не заборонені чинним законодавством.

Майно Підприємства складається з основних засобів та обігових коштів, а також цінностей, вартість яких відображена в балансі.

Підприємство має самостійний баланс, поточний рахунок в установі банку, печатку зі своєю назвою.

Прибуток Підприємства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку Підприємства відраховуються передбачені законодавством України податки та інші платежі до бюджету.

Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні підприємства.

За рішенням загальних зборів Підприємство створює:

1) резервний (страховий) фонд;

2) фонд виплати дивідендів.

ПП. «Колобок» здійснює оперативний, бухгалтерський та податковий облік згідно з новими Національними стандартами бухгалтерського обліку та Законодавством України.

Для аналізу основних показників, які характеризують діяльність підприємства в звітному 2003 році доцільно скласти наступну таблицю:

Техніко-економічна характеристика ПП. «Колобок»

| Показники | Одиниця виміру | 2003 рік |

| Виробництво | ||

| Обсяг промислової продукції в оптових цінах без ПДВ та акцизного збору | тис. грн. | 98,8 |

| Зміна залишків незавершеного виробництва | тис. грн. | 6,9 |

| Фінансові результати | ||

| Балансовий прибуток (збиток) | тис. грн. | 5,3 |

| Собівартість реалізованої продукції | тис. грн. | 83,0 |

| Виручка від реалізації продукції | тис. грн. | 63,8 |

| Основні фонди | ||

| Середньорічна вартість основних фондів | тис. грн. | 42,4 |

| Праця | ||

| Середньоспискова чисельність штатних працівників основної діяльності | чол. | 20 |

| Фонд оплати праці | тис. грн. | 120,0 |

На підприємстві застосовується позамовний та попередільний (попроцесний) методи калькулювання. В серійному виробництві застосовують попередільний (попроцесний) метод калькулювання, а для індивідуальних замовлень застосовують позамовний метод калькулювання. Це відображено в наказі про облікову політику підприємства.

3.2 Облікові записи в системі позамовного калькулювання собівартості на приватному підприємстві «Колобок»

Об'єктом обліку є окреме виробниче замовлення на яке відкривається договір. До договору обов'язково додається кошторис витрат (планова калькуляція), на підставі якого визначається ціна угоди. В бухгалтерії на кожне замовлення окремо відкривається картка аналітичного обліку витрат, де проставляється шифр замовлення, кошторисна вартість. В аналогічній картці ведеться облік загальновиробничих витрат. В кінці місяця загальновиробничі витрати розподіляються між замовленнями і таким чином формується собівартість замовлення щомісяця.

На підприємстві «Колобок» за вересень місяць 2003 року було виконано три замовлення:

1. для фізичної особи – «Шоколадний торт», маса 3 кг.;

2. для кафе «Капля» – тістечка «Еклер», в кількості 30 шт.;

3. для кафе «Парус» тістечка «Корзинки з горіховим кремом», в кількості 40 шт.

Для здійснення даних замовлень було складено відомості обліку витрат на замовлення (Додаток 2) за допомогою вимоги на відпуск матеріалів (Додаток 3), картки обліку робочого часу (Додаток 4) та картки розподілу загальновиробничих витрат.

Відомість обліку витрат є регістром аналітичного обліку до рахунку «Незавершене виробництво». Формування рахунку «Незавершене виробництво», в нашому випадку, в бухгалтерському обліку це буде відображено наступними проводками:

Списання матеріалів: 43,67 грн.

Д-т 23 «Незавершене виробництво»

К-т 201 «Сировина і матеріали»

Відображення заробітної плати: 14,75 грн.

Д-т 23 «Незавершене виробництво»

К-т 661 «Заробітна плата»

Відображення нарахувань на заробітну плату: 5,75 грн.

Д-т 23 «Незавершене виробництво»

К-т 65 «Розрахунки за страхуванням»

Списання загальновиробничих витрат: 29,41 грн.

Д-т 23 «Незавершене виробництво»

К-т 91 «Загальновиробничі витрати»

Оскільки замовлення вироблені, загальна сума виробничих витрат у розмірі 93,58 грн. має бути перенесена з рахунка «Незавершене виробництво» на рахунок «Готова продукція»:

К-т 23 «Незавершене виробництво»

Д-т 26 «Готова продукція».

Коли замовлення відвантажується клієнту, собівартість закінченого замовлення стає собівартістю реалізованої продукції і будуть зроблені такі проводки:

Д-т 901 «Собівартість реалізованої готової продукції»

К-т 26 «Готова продукція».

Продажна вартість «Шоколадного торту» становить 38 грн. з ПДВ, тістечка «Еклер» – 2,20 грн. з ПДВ за штуку, тістечка «Корзинка з горіховим кремом» – 2,60 грн. з ПДВ за штуку.

При відвантаженні замовлення клієнту формується рахунок «Дохід від реалізації готової продукції». В нашому випадку сума доходу складає 208,00 грн.

Д-т 361 «Розрахунки з вітчизняними покупцями»

К-т 701» Дохід від реалізації готової продукції»

З доходу вираховується податок на додану вартість в сумі 34,66 грн.

Д-т 701 «Дохід від реалізації готової продукції»

К-т 641 «Розрахунки за податками»

Фінансовий результат від реалізації готової продукції по замовленням складає 79,76 грн. (валові доходи мінус собівартість). Для визначення фінансового результату, залишків незавершеного виробництва, залишків готової продукції складається зведена відомість виконаних робіт (Додаток №5).

Висновок

Позамовний метод обліку витрат на виробництво застосовують, в основному, в індивідуальних та дрібносерійних виробництвах. Об'єктом обліку при використанні цього методу є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. До таких виробництв відносяться суднобудівне, авіабудівне, видавниче, будівельне, меблеве та інші, включаючи аудиторську діяльність, надання консалтингових, бухгалтерських та інших послуг, ремонт автомобілів (тобто ті виробництва, а також послуги, де можна визначити затрати за окремим замовленням або окремою партією виробництва).

Використання цього методу передбачає, що всі виробничі витрати збираються в розрізі окремого замовлення, яке є унікальним виробом (роботою, послугою), що виготовляється із додержанням конкретних вимог замовника.

При використанні позамовного методу обліку витрат і калькулювання собівартості всі прямі виробничі витрати відносять на конкретне замовлення на підставі первинних документів (вимога на відпуск матеріалів, картка обліку робочого часу та ін.), в яких проставляється порядковий номер замовлення. Загальновиробничі витрати щомісяця розподіляють між замовленнями.

Собівартість одного замовлення визначається як сума всіх витрат, зібраних в картці обліку витрат по конкретному замовленню від моменту її відкриття до моменту завершення робіт.

Як ми вже побачили, на підприємстві може використовуватись і змішаний метод (позамовний і попередільний). Правильний вибір методів обліку витрат визначається особливостями технологічних процесів, що використовуються на виробництві і залежить від керівництва і бухгалтерів самого підприємства.

При виборі позамовного методу обліку витрат на виробництво повинна виконуватись одна з наступних умов:

1) кожний зразок або партія ідентичних зразків готової продукції легко відокремлюються від інших зразків або інших партій зразків готової продукції;

2) кожний зразок або партія ідентичних зразків готової продукції виконується за технічним замовленням або безпосередньо за завданням замовника;

3) випускається відносно невелика кількість продукції;

4) виготовлення кожного зразка партії ідентичних зразків готової продукції потребує значних витрат.

Основним моментом при використанні позамовного методу обліку витрат на виробництво є необхідність точного обліку і відокремлення витрат за яким-небудь одним замовленням (роботою) від витрат за іншими замовленнями (роботами).